MUHASEBE MESLEK MENSUPLARININ TÜRKİYE MUHASEBE VE FİNANSAL RAPORLAMA STANDARTLARINA BAKIŞ AÇILARININ

ÖLÇÜLMESİ: BURSA İLİ ÖRNEĞİ

Duygu ÇEVİK

YÜKSEK LİSANS TEZİ

İŞLETME EĞİTİMİ ANA BİLİM DALI

GAZİ ÜNİVERSİTESİ

EĞİTİM BİLİMLERİ ENSTİTÜSÜ

i

TELİF HAKKI ve TEZ FOTOKOPİ İZİN FORMU

Bu tezin tüm hakları saklıdır. Kaynak göstermek koşuluyla tezin teslim tarihinden itibaren………sonra tezden fotokopi çekebilir.

YAZARIN

Adı : Duygu

Soyadı : ÇEVİK

Bölümü : İşletme Eğitimi Ana Bilim Dalı

İmza :

Teslim Tarihi :

TEZİN

Türkçe Adı : Muhasebe Meslek Mensuplarının Türkiye Muhasebe ve Finansal Raporlama Standartlarına Bakış Açılarının Ölçülmesi: Bursa İli Örneği

İngilizce Adı : The Measurement of The Accountancy Professionals' Opinions On The Turkish Accounting And Financial Reporting Standards: The Case of Bursa

ii

ETİK İLKELERE UYGUNLUK BEYANI

Tez yazma sürecinde bilimsel ve etik ilkelere uyduğumu, yararlandığım tüm kaynakları kaynak gösterme ilkelerine uygun olarak kaynakçada belirttiğimi ve bu bölümler dışındaki tüm ifadelerin şahsıma ait olduğunu beyan ederim.

Yazar Adı Soyadı : Duygu ÇEVİK

iii

Jüri Onay Sayfası

Duygu ÇEVİK tarafından hazırlanan "Muhasebe Meslek Mensuplarının Türkiye Muhasebe ve Finansal Raporlama Standartlarına Bakış Açılarının Ölçülmesi: Bursa İli Örneği" adlı tez çalışması aşağıdaki jüri tarafından oy çokluğu ile Gazi Üniversitesi İşletme Eğitimi Anabilim Dalı’nda Yüksek Lisans Tezi olarak kabul edilmiştir.

Danışman: Doç. Dr. Veli ÖZTÜRK

(Sağlık Yönetimi Anabilim Dalı, Gazi Üniversitesi) ………...

Üye: Doç. Dr. Hasan BAL

(İşletme Anabilim Dalı, Gazi Üniversitesi) ………...

Üye: Yrd. Doç. Dr. Ahmet ÇALIŞKAN

(İşletme Anabilim Dalı, Turgut Özal Üniversitesi) ………...

Tez Savunma Tarihi: ..../…./...

Bu tezin İşletme Eğitimi Anabilim Dalı’nda Yüksek Lisans tezi olması için şartları yerine getirdiğini onaylıyorum.

Unvan Ad Soyad

Eğitim Bilimleri Enstitüsü Müdürü

iv

MUHASEBE MESLEK MENSUPLARININ TÜRKİYE MUHASEBE

VE FİNANSAL RAPORLAMA STANDARTLARINA BAKIŞ

AÇILARININ ÖLÇÜLMESİ: BURSA İLİ ÖRNEĞİ

(Yüksek Lisans Tezi)

Duygu ÇEVİK

GAZİ ÜNİVERSİTESİ

EĞİTİM BİLİMLERİ ENSTİTÜSÜ

Ekim 2015

ÖZ

Bu çalışmanın amacı, Bursa ilinde bulunan muhasebe meslek mensuplarının Türkiye Muhasebe ve Finansal Raporlama Standartları adıyla yayımlanan standartlara dair bakış açılarını değerlendirmektir. Araştırma evrenini, Bursa Serbest Muhasebeci Mali Müşavirler Odası (BSMMMO)’na kayıtlı serbest muhasebeci ve serbest muhasebeci mali müşavir ruhsatına sahip üyeler ile Bursa Yeminli Mali Müşavirler Odası (Bursa-YMMO)’na kayıtlı Yeminli Mali Müşavir ruhsatına sahip üyeler oluşturmuştur. Bu araştırmada veri toplama tekniği olarak anket yöntemi kullanılmıştır. Araştırmada kullanılan soru formu iki bölümden oluşmaktadır. Anketin birinci kısmında, ankete katılan meslek mensuplarının demografik özelliklerini belirlemeye yönelik sorulara yer verilmiştir. İkinci kısmında ise belirlenen faktörler/değişkenleri ve muhasebe meslek mensuplarının Türkiye Muhasebe/Finansal Raporlama Standartları (TMS/TFRS) ve uygulanmasına ilişkin soruları ifade eden ve 5’li Likert ölçeğinde tanımlanan önerme cümleleri yer almaktadır. Demografik değişkenler açısından TMS/TFRS’lerin uygulanabilirliğini etkileyen faktörlerin farklılık analizleri yapılmıştır. Araştırma verilerinin analizinde/değerlendirilmesinde, SPSS 20.0 istatistik paket programı kullanılmıştır. Sonuç olarak; meslek mensupları, muhasebe standartlarının gerekli bir düzenleme olmasının yanında mevcut iş yükünü ve sorumluluklarını arttıracağını güçlü bir şekilde ifade etmektedirler. Bununla birlikte; TMS/TFRS’lerin, muhasebede şeffaflık ve güvenilirlik düzeyini arttırdığını, işletmelerin faaliyet risklerini daha rahat görmelerini sağladığını ve ilgili taraflara daha tarafsız, doğru ve güvenilir bilgi sağladığını düşünmektedirler. Ayrıca, TMS/TFRS’nin uygulamadaki başarısı için etik değerler ön plana çıkarılması gerektiğini; TMS/TFRS’lerin kurumsal yönetime katkı sağladığını düşünerek, TMS/TFRS’nin işletmelerin denetimlerini kolaylaştırdığına ilişkin olumlu bir bakış açısı göstermektedirler.

v

Bilim Kodu :

Anahtar Kelimeler :Muhasebe Meslek Mensubu, Türkiye Muhasebe Standartları, Türkiye Finansal Raporlama Standartları

Sayfa Adedi : 129

vi

THE MEASUREMENT OF THE ACCOUNTANCY

PROFESSIONALS' OPINIONS ON THE TURKISH ACCOUNTING

AND FINANCIAL REPORTING STANDARDS: THE CASE OF

BURSA

(M.S Thesis)

Duygu ÇEVİK

GAZI UNIVERSITY

GRADUATE SCHOOL OF EDUCATIONAL SCIENCES

October 2015

ABSTRACT

The aim of this study, to assess the perspectives of the professional accountants in Bursa on the standards called Turkey Accounting and Financial Reporting Standards. The research area includes, the public accountants registered to Bursa Certified Public Accountant Chamber (BSMMMO) and public accountants with a financial advisor license, and the members with a Chartered Accountant license registered to Bursa Chartered Accountant Chamber (Bursa-YMMO). In this study, the survey method was used as a data collection technique. The questionnaire, used in the study, consists of two parts. In the first part, questions were given to determine the demographic characteristics of the participating professionals in the survey. In the second part, there are determining factors / variables and the questions of the professional accountants relating to the Turkey Accounting / Financial Reporting Standards (TAS/TFRS) and implementation and proposition sentences defined in 5 point Likert scale. The differences in analysis of factors affecting the applicability of TAS/TFRS have been made in terms of the demographic variables. SPSS 20 statistical package was used in analysis / evaluation of the data. As a result; professional accountants are expressing strongly, as well as being a necessary arrangement of accounting standards, their workforce and responsibilities will increase. However; they think that TAS/TFRSs, increase the transparency and reliability of accounting, have provided businesses operating risk of seeing more comfortable and provided more objective, accurate and reliable information to interested parties. In addition, for the success of the application of TAS/TFRS ethical values should be at the forefront; thinking that TAS/TFRS enables

vii

contribution to the corporate management, TAS/TFRS shows a positive point of view to make the control of businesses easy.

Science Code :

Key Words : Professional Accountants, Turkey Accounting Standards, Turkey Financial Reporting Standards

Page Number : 129

viii

İÇİNDEKİLER

ÖZ ... iv

ABSTRACT ... vi

İÇİNDEKİLER ... viii

TABLOLAR LİSTESİ... xii

SİMGELER VE KISALTMALAR LİSTESİ ... xiv

BÖLÜM I.GİRİŞ

... 11.1. Problem Durumu ve Hipotezler ... 2

1.2. Araştırmanın Önemi ... 3 1.3. Araştırmanın Amacı ... 4 1.4. Araştırma Soruları ... 4 1.5. Sınırlılıklar ... 5 1.6. Varsayımlar ... 5 1.7. Tanımlar ... 5 1.8. İlgili Araştırmalar ... 6

BÖLÜM II

.MUHASEBE STANDARTLARININ ORTAYA ÇIKIŞI,

STANDARTLARIN OLUŞTURULMA YÖNTEMLERİ VE

MUHASEBE STANDARTLARININ OLUŞTURULMASINA YÖNELİK

ULUSLARARASI ÇALIŞMALAR

... 92.1. Muhasebenin ve Muhasebe Standartlarının Tanımı ve İşlevleri ... 9

2.1.1. Muhasebenin Tanımı ve İşlevleri ... 9

2.1.2. Muhasebe Standartlarının Tanımı ve İşlevleri ... 10

2.2. Muhasebe Standartlarında Uluslararası Uyum İhtiyacını Ortaya Çıkaran Sebepler ... 12

2.3. Muhasebe Standartlarının Oluşturulma Yöntemleri ... 14

ix

2.3.2. Özel Sektör Düzenleyici Kuruluşlarınca Muhasebe

Standartlarının Belirlenmesi ... 15

2.3.3. Kamu Sektörünün Muhasebe Standartlarını Düzenleme Yetkisini Bir Kuruluşa Devretmesiyle Muhasebe Standartlarının Belirlenmesi ... 17

2.4. Muhasebe Standartlarının Oluşturulmasına Yönelik Olarak Dünyada Bazı Ülkelerde Yapılan Çalışmalar ... 18

2.4.1. ABD’ de Yapılan Çalışmalar ... 18

2.4.2. İngiltere’de Yapılan Çalışmalar ... 22

2.4.3. Fransa’ da Yapılan Çalışmalar ... 23

2.4.4. Almanya’da Yapılan Çalışmalar ... 25

2.4.5. Diğer Ülkelerde Yapılan Çalışmalar ve Dünyada UMS/UFRS Kullanımına Yönelik Mevcut Durum ... 26

BÖLÜM III. MUHASEBE STANDARTLARININ

OLUŞTURULMASINA YÖNELİK ULUSAL ÇALIŞMALAR,

TÜRKİYE MUHASEBE VE FİNANSAL RAPORLAMA

STANDARTLARI VE TÜRKİYE’DE MUHASEBE

UYGULAMALARINA İLİŞKİN SON DURUM

... 313.1. Türkiye’de Muhasebe Standartlarının Oluşumu ve Gelişimi ... 31

3.2. Türkiye’de Muhasebe ve Finansal Raporlama Standartlarının Oluşturulmasına Yönelik Olarak Yapılan Çalışmalar... 32

3.2.1. Türkiye’de Muhasebede Standartlaşma Yönünde Yapılan Çalışmalar ... 32

3.2.2. İktisadi Devlet Teşekküllerini Yeniden Düzenleme Komisyonu Tarafından Yapılan Çalışmalar ... 34

3.2.3. Türkiye Muhasebe Uzmanları Derneği Tarafından Yapılan Çalışmalar ... 35

3.2.4. Türkiye Bankalar Birliği Tarafından Yapılan Çalışmalar ... 36

3.2.5. Türk Standartları Enstitüsü Muhasebe Standartları Özel Daimi Komitesi Tarafından Yapılan Çalışmalar ... 37

x

3.2.7. Maliye Bakanlığı Koordinatörlüğünde Kurulan Muhasebe

Standartları Komisyonu Tarafından Yapılan Çalışmalar ... 39

3.2.8. Sermaye Piyasası Kurulu Tarafından Yapılan Çalışmalar... 41

3.2.9. Bankacılık Düzenleme ve Denetleme Kurumu Tarafından Yapılan Çalışmalar ... 44

3.2.10. Türkiye Muhasebe ve Denetim Standartları Kurulu Tarafından Yapılan Çalışmalar ... 46

3.2.11. Türkiye Muhasebe Standartları Kurulu Tarafından Yapılan Çalışmalar ... 48

3.2.12. Kamu Gözetimi Kurumu Tarafından Yapılan Çalışmalar ... 53

3.3. Türkiye’de Muhasebe ve Finansal Raporlama Standartlarının Uygulanmasında Yaşanan Sorunlar ... 58

3.3.1. Standartların Çevirilerinden Kaynaklanan Sorunlar ... 61

3.3.2. Standartlarla İlgili Bilgi Eksikliği ve Eğitim ile İlgili Sorunlar ... 62

3.3.3. TMS/TFRS’lerin Uygulamaya Konulmasına İlişkin Sorunlar .... 63

3.3.4. Teknik Sorunlar ... 64

BÖLÜM IV. MUHASEBE MESLEK MENSUPLARININ TÜRKİYE

MUHASEBE VE FİNANSAL RAPORLAMA STANDARTLARI’NA

BAKIŞ AÇILARININ DEĞERLENDİRİLMESİ ÜZERİNE BİR

ARAŞTIRMA

... 674.1. Araştırmanın Modeli ... 67

4.2. Evren ve Örneklem ... 68

4.3. Geçerlilik ve Güvenirlik ... 69

4.4. Veri Toplama Yöntemi ... 71

4.5. Verilerin Analizi ... 72

4.5.1. Katılımcıların Demografik Özelliklerine İlişkin Betimsel Bulgular ... 73

4.5.2. Türkiye Muhasebe/Finansal Raporlama Standartları (TMS/TFRS) ve Uygulanmasına İlişkin Soruların Frekans Analizi ... 77

4.5.2. Demografik Değişkenler Açısından TMS/TFRS’lerin Uygulanabilirliğini Etkileyen Faktörlerin Farklılık Analizleri ... 82

xi

BÖLÜM V. SONUÇ VE TARTIŞMA

... 105KAYNAKLAR ... 119

EKLER... 127

xii

TABLOLAR LİSTESİ

Tablo 1.Güvenirlik Analizi Tablosu ... 70

Tablo 2.Faktörler Arası Korelasyon Katsayıları ... 71

Tablo 3. Katılımcıların Mesleki Unvanlarına Göre Dağılımı ... 73

Tablo 4. Katılımcıların Yaşları İtibariyle Dağılımı ... 74

Tablo 5. Katılımcıların Cinsiyete Göre Dağılımı ... 74

Tablo 6. Katılımcıların Öğrenim Durumlarına Göre Dağılımı ... 75

Tablo 7. Katılımcıların Çalışma Şekline Göre Dağılımı ... 75

Tablo 8. Katılımcıların Mesleki Deneyim Sürelerine Göre Dağılımı ... 76

Tablo 9. Katılımcıların Mezun Oldukları Bölümlere Göre Dağılımı ... 76

Tablo 10. Katılımcı Sayısına Göre Standartlar Faktörüne İlişkin Anket Sonuçlarının Frekans ve Yüzde Dağılımı... 77

Tablo 11. Katılımcı Sayısına Göre Eğitim Faktörüne İlişkin Anket Sonuçlarının Frekans ve Yüzde Dağılımı... 78

Tablo 12. Katılımcı Sayısına Göre Uygulanabilirlik Beklentileri Faktörüne İlişkin Anket Sonuçlarının Frekans ve Yüzde Dağılımı ... 79

Tablo 13. Katılımcı Sayısına Göre Kültür Faktörüne İlişkin Anket Sonuçlarının Frekans ve Yüzde Dağılımı... 80

Tablo 14. Katılımcı Sayısına Göre Ekonomik ve Hukuki Çevre Faktörüne İlişkin Anket Sonuçlarının Frekans ve Yüzde Dağılımı ... 81

Tablo 15. Mesleki Unvan Değişkeni Açısından Faktörlere İlişkin Ortalamalar ... 82

Tablo 16. Mesleki Unvan Değişkeni Açısından Tek Yönlü Varyans Analizi Sonuçları ... 83

Tablo 17. Yaş Değişkeni Açısından Faktörlere İlişkin Ortalamalar ... 85

Tablo 18. Yaş Değişkeni Açısından Tek Yönlü Varyans Analizi Sonuçları ... 87

Tablo 19. Cinsiyet Açısından T Testi Sonuçları ... 90

Tablo 20. Öğrenim Durumları Değişkeni Açısından Faktörlere İlişkin Ortalamalar ... 91

Tablo 21. Öğrenim Durumları Açısından Tek Yönlü Varyans Analizi Sonuçları ... 92

xiii

Tablo 23. Mesleki Deneyimleri Değişkeni Açısından Faktörlere İlişkin Ortalamalar ... 95 Tablo 24. Mesleki Deneyimleri Açısından Tek Yönlü Varyans Analizi Sonuçları ... 96

Tablo 25. Mezun Oldukları Bölümler Değişkeni Açısından Faktörlere İlişkin Ortalamalar ... 97

Tablo 26. Mezun Oldukları Bölümler Açısından Tek Yönlü Varyans Analizi Sonuçları ... 99 Tablo 27. Her İfadeye İlişkin Gözlem Değerleri Ortalamaları ... 101

xiv

SİMGELER VE KISALTMALAR LİSTESİ

AB Avrupa Birliği

ABD Amerika Birleşik Devletleri

AICPA American Institute of Certified Public Accountants APB Muhasebe Prensipleri Kurulu

APEC Asya Pasifik İşbirliği (Asia Pasific Economic Co-operation) ARBs Accounting Research Bulletins

ASB Muhasebe Standartları Kurulu (Accounting Standards Board) ASBE The Accounting Standards for Business Enterprises

ASC Muhasebe Standartları Komitesi (Accounting Standards Committee)

ASCA Arap Ruhsatlı Muhasebeciler Cemiyeti (Arab Society of Certified Accountants)

ASEAN Güney Doğu Asya Ülkeleri Birliği (Association of South East Nations) ASSC Muhasebe Standartları Belirleme Komitesi (Accounting Standards Steering

Committee)

BDDK Bankacılık Düzenleme ve Denetleme Kurumu BSMMMO Bursa Serbest Muhasebeci Mali Müşavirler Odası

CAP Sertifikalı Kamu Muhasebecileri (The AICPA’s Committee on Accounting Procedure)

CNC Ulusal Muhasebe Konseyi (Le Conseil National de La Comptabilité) CPA Certified Public Accountants

EITF Çalışma Komitesi (Energing Issues Task Force)

FAF Finansal Muhasebe Vakfı (Financial Accounting Foundation)

FASB Finansal Muhasebe Standartları Kurulu (Financial Accounting Standards Board)

FCM Akdeniz Ülkeleri Muhasebeciler Federasyonuna

FRC Finansal Raporlama Konseyi(Financial Reporting Council)

xv

GASC Almanya Muhasebe Standartları Komitesi (German Accounting Standards Committee)

IAAER Uluslararası Muhasebe Eğitmenleri Birliği

IAS Uluslararası Muhasebe Standartları (International Accounting Standards) IASB Uluslararası Muhasebe Standartları Kurulu (International Accounting

Standards Boards)

IASC Uluslararası Muhasebe Standartları Komitesi (International Accounting Standards Committee)

IASCF Uluslararası Muhasebe Standartları Komitesi Vakfı

ICAEW İngiltere ve Galler Yeminli Muhasebeciler Enstitüsü (The Institute of Chartered Accountants in England and Wales)

IFAC Uluslararası Muhasebeciler Birliği(International Federation of Accountants) IFRS International Financial Reporting Standards

IOSCO Uluslararası Menkul Kıymetler Komisyonları Örgütü(International Organisation of Securities Commissions)

İDTYDK İktisadi Devlet Teşekküllerini Yeniden Düzenleme Komisyonu KGK Kamu Gözetimi Kurumu

KHK Kanun Hükmünde Kararname KİT Kamu İktisadi Teşebbüsü KMO Kaiser-Mayer-Olkin

MSUGT Muhasebe Sistemi Uygulama Genel Tebliği

OECCA Muhasebe Uzmanları ve Yeminli Muhasipler Birliği (L’Ordre des Experts Comptables et des Comptables Agréés)

SEC US Securities and Exchange Commission SFAS Statements of Financial Accounting Standards SM Serbest Muhasebeci

SMMM Serbest Muhasebeci Mali Müşavir SPK Sermaye Piyasası Kurulu

SPSS Statistical Package for Social Sciences TBB Türkiye Bankalar Birliği

TFRS Türkiye Finansal Raporlama Standartları THP Tekdüzen Hesap Planı

xvi

TMSK Türkiye Muhasebe Standartları Kurulu TMUD Türkiye Muhasebe Uzmanları Derneği

TMUDESK Türkiye Muhasebe ve Denetim Standartları Kurulu TOBB Türkiye Odalar ve Borsalar Birliği

TTK Türk Ticaret Kanunu

TÜRMOB Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliği

UFRS Uluslararası Finansal Raporlama Standartları UMS Uluslararası Muhasebe Standartları

USGAAP United States Generally Accepted Accounting Principles VUK Vergi Usul Kanunu

YMM Yeminli Mali Müşavir

YMMO Yeminli Mali Müşavirler Odası YÖK Yüksek Öğretim Kurulu

1

BÖLÜM I

GİRİŞ

Küreselleşme ile birlikte işletmelerin ihtiyaçlarında ve kararlarında muhasebeden beklenen fayda düzeyi, muhasebe anlayışında değişimi zorunlu hale getirmiştir. Uluslararası etkileşmenin artması, muhasebe uygulamalarında uyumlaştırmayı zorunlu hale getirmiştir. Son yıllarda Avrupa Birliği’ne uyum sürecinde Türkiye’de uluslararası muhasebe standartlarına uyumlu yasal düzenlemeler yapılması gündeme gelmiş ve Bankacılık Denetleme ve Düzenleme Kurumu (BDDK) ile Sermaye Piyasası Kurulu (SPK) uluslararası muhasebe standartlarına uyumlu farklı tebliğler yayınlamışlardır. SPK halka açık şirketlerde Uluslararası Finansal Raporlama Standartları (UFRS) ile uyumlu finansal tablo yayımlama zorunluluğu getirmiştir.

Diğer taraftan Türkiye’deki muhasebe ve finansal raporlamaya ilişkin çok başlı uygulamaya son vermek amacıyla, muhasebe standartlarını oluşturmak ve yayımlamak üzere idari ve mali özerkliğe ve kamu tüzel kişiliğine sahip Türkiye Muhasebe Standartları Kurulu (TMSK) kurulmuş, 2 Kasım 2011 tarihli ve 28103 sayılı Resmi Gazete'ye göre yapısı değişmiş ve yeni adı Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (KGK) olmuştur.

TMSK, Avrupa Birliği mevzuatıyla uyum sağlamak ve dünya uygulamalarına yakın olabilmek amacıyla Uluslararası Finansal Raporlama Standartları (UFRS)’nı benimsemiştir. Bu karar ile birlikte TMSK ile Uluslararası Muhasebe Standartları Vakfı (IASCF) arasında bir telif ve lisans anlaşması imzalanmış, TMSK tarafından resmi bir çevirinin yapılmasına karar verilmiştir. Türkiye’de de muhasebe uygulamalarını tekdüzeliğe indirgemek amacıyla Uluslararası Muhasebe Standartları (IAS)’na paralel olarak Türkiye Muhasebe Standartları (TMS) oluşturulmuş ve resmi gazetede yayınlanmıştır. UFRS'de yapılacak düzeltme ve ilavelerin, Türkiye Finansal Raporlama

2

Standartları (TFRS)’nın UFRS ile uyumunun sağlanması amacıyla, TMSK’nın kontrolü altında olacağı öngörülmektedir.

Küresel anlamda muhasebe alanında yaşanan gelişmelerin başında, uluslararası muhasebe standartlarının kullanımının yaygınlaşması gelmektedir. Bu gelişme doğrultusunda muhasebe meslek mensuplarının uygulamalarına ve düzenlemelerine etki edecek önemli bir gelişme de yasalaşan Türk Ticaret Kanunu’dur. Bu kanun ile birlikte Türkiye Muhasebe ve Finansal Raporlama Standartları (TMS/TFRS) ’nın 1 Ocak 2013 tarihinden itibaren uygulamaya geçirilmiş olması, muhasebe meslek mensuplarının mesleki faaliyetlerini doğrudan etkilemiştir.

Bu çalışmada, öncelikle Uluslararası Muhasebe/Finansal Raporlama Standartları (UMS/UFRS)‘nın dünyada ve Türkiye’deki tarihsel gelişimi hakkında bilgileri verilerek, Bursa ilindeki muhasebe meslek mensuplarının bu standartlara bakış açılarının ölçülmesi amaçlanmıştır.

Araştırmanın amacına yönelik yapılan bu çalışma dört bölümden oluşmaktadır. Çalışmanın birinci bölümünde; araştırmanın problem durumu, çalışmanın önemi ve amacı, araştırmanın sorularını, sınırlılıklarını, varsayımlarını ve tanımlarını ifade etmektedir. İkinci bölümünde ise; muhasebe standartlarının ortaya çıkışı, standartların oluşturulma yöntemleri ve muhasebe standartlarının oluşturulmasına yönelik uluslararası çalışmalar ortaya konulmuştur. Üçüncü bölümünde ise; muhasebe standartlarının oluşturulmasına yönelik ulusal çalışmalar, Türkiye Muhasebe ve Finansal Raporlama Standartları ve Türkiye’de muhasebe uygulamalarına ilişkin son durum irdelenmiştir. Dördüncü bölümde ise; muhasebe meslek mensuplarının Türkiye Muhasebe ve Finansal Raporlama Standartları’na bakış açılarının değerlendirilmesi üzerine yapılan bir anket çalışmanın sonuçları ortaya konulmuştur. Son olarak sonuç ve tartışma bölümünde, konunun genel bir değerlendirmesi ile konuya ilişkin öneriler yapılarak çalışma tamamlanmıştır.

1.1. Problem Durumu ve Hipotezler

Bursa ilindeki muhasebe meslek mensupları muhasebe Standartları konusunda yeterli bilgiye sahip midir? Uluslararası Muhasebe Standartları çevirileri nitelikli bir şeklide yapılmış mıdır? Üniversiteler veya ilgili diğer kurumlar Türkiye Muhasebe Standartları konusunda yeterli eğitim çalışmaları yapıyorlar mı? Muhasebe meslek mensuplarının

3

çoğunluğunun TMS/TFRS’lerden haberdar olmalarına rağmen bu standartları uygulama ve benimseme konusunda gerektiği gibi titiz davranış sergiliyorlar mı? Acaba muhasebe meslek mensuplarının muhasebe standartlarını gereği gibi uygulayamamasının nedeni yeterli bilgi edinemediklerinden dolayı mıdır? Bunun gibi sorulara yanıt aranarak Bursa ilindeki muhasebe meslek mensuplarının muhasebe standartlarına bakış açıları değerlendirilecektir.

Bursa ilindeki meslek mensuplarının TMS/TFRS’ye bakış açılarını belirlenmeye çalışılmış ve demografik özelliklerin TMS/TFRS’ye bakış açılarını etkileyen faktörler üzerine etkisini belirlemek amaçlanmıştır. Buna göre; 7 hipotez geliştirilmiştir:

H1: Muhasebe meslek mensuplarının unvanları açısından TMS/TFRS’ye bakış açılarını etkileyen faktörlerde istatistiksel olarak anlamlı bir farklılık vardır.

H2: Muhasebe meslek mensuplarının yaşları açısından TMS/TFRS’ye bakış açılarını etkileyen faktörlerde istatistiksel olarak anlamlı bir farklılık vardır.

H3: Muhasebe meslek mensuplarının cinsiyetleri açısından TMS/TFRS’ye bakış açılarını etkileyen faktörlerde istatistiksel olarak anlamlı bir farklılık vardır.

H4: Muhasebe meslek mensuplarının öğrenim durumları açısından TMS/TFRS’ye bakış açılarını etkileyen faktörlerde istatistiksel olarak anlamlı bir farklılık vardır.

H5: Muhasebe meslek mensuplarının çalışma şekilleri açısından TMS/TFRS’ye bakış açılarını etkileyen faktörlerde istatistiksel olarak anlamlı bir farklılık vardır.

H6: Muhasebe meslek mensuplarının mesleki deneyimleri açısından TMS/TFRS’ye bakış açılarını etkileyen faktörlerde istatistiksel olarak anlamlı bir farklılık vardır.

H7: Muhasebe meslek mensuplarının mezun oldukları bölümler açısından TMS/TFRS’ye bakış açılarını etkileyen faktörlerde istatistiksel olarak anlamlı bir farklılık vardır.

1.2. Araştırmanın Önemi

Bu çalışma ile birlikte, Bursa ilinde bulunan muhasebe meslek mensuplarının muhasebe standartlarına bakış açılarının olumlu yönde olması sağlanacaktır. Uluslararası Muhasebe ve Uluslararası Finansal Raporlama Standartlarının; Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu(KGK) tarafından yapılacak olan Türkçe çevirilerini daha nitelikli yapılması sağlanacak olup, bunlarla ilgili verilen eğitimlerin niteliğini artıracaktır.

4

Bu eğitimler doğrultusunda meslek mensuplarının, TMS/TFRS’lere yönelik değerlendirmeleri dikkate alınarak, muhasebe standartları konusunda bilinçlendirilmesi sağlanacaktır.

1.3. Araştırmanın Amacı

Araştırmanın amacı, Bursa ilinde bulunan muhasebe meslek mensuplarının Türkiye Muhasebe ve Finansal Raporlama Standartları adıyla yayımlanan standartlara dair bakış açılarını değerlendirmektir.

Ülkemizde muhasebedeki standartlaşma çabalarının ve Uluslararası Muhasebe Standartları/Uluslararası Finansal Raporlama Standartları (UMS/UFRS)’nın ülkemiz mevcut koşullarında uygulanabilirliği konularının teorik bakışla incelenmesi ve Türkiye Muhasebe Standartları/Türkiye Finansal Raporlama Standartları’nın ülkemizde uygulanmasına etki edebilecek etkenlerin hangileri olduğunun muhasebe meslek mensuplarının bakış açıları üzerinden belirlenmesidir.

1.4. Araştırma Soruları

Araştırma süresince şu sorulara cevap aranması amaçlanmıştır:

1) Muhasebe meslek mensuplarının unvanları açısından TMS/TFRS’ye bakış açılarına etkisi var mıdır?

2) Muhasebe meslek mensuplarının yaşları açısından TMS/TFRS’ye bakış açılarına etkisi var mıdır?

3) Muhasebe meslek mensuplarının cinsiyetleri açısından TMS/TFRS’ye bakış açılarına etkisi var mıdır?

4) Muhasebe meslek mensuplarının öğrenim durumları açısından TMS/TFRS’ye bakış açılarına etkisi var mıdır?

5) Muhasebe meslek mensuplarının çalışma şekilleri açısından TMS/TFRS’ye bakış açılarına etkisi var mıdır?

6) Muhasebe meslek mensuplarının mesleki deneyimleri açısından TMS/TFRS’ye bakış açılarına etkisi var mıdır?

7) Muhasebe meslek mensuplarının mezun oldukları bölümler açısından TMS/TFRS’ye bakış açılarına etkisi var mıdır?

5 1.5. Sınırlılıklar

1) Bu araştırma anketteki sorularla sınırlıdır.

2) Bu araştırma Bursa Serbest Muhasebeci Mali Müşavirler Odası (BSMMMO)’na ve Bursa Yeminli Mali Müşavirler Odası (Bursa-YMMO)’na kayıtlı olan muhasebe meslek mensupları ile sınırlı tutulmuştur.

3) Konu ile ilgili elde edilecek bulgular, anketi yanıtlayan muhasebe meslek mensuplarının araştırmanın yapıldığı zamanki algı ve görüşleriyle sınırlı olacaktır.

4) Toplanacak verilerin güvenirliği ve geçerliliği örneklem kapsamında görüşme yapılacak kişilerle sınırlı olacaktır.

1.6. Varsayımlar

1) Araştırmada kullanılacak olan anket sorularını, araştırmaya konu olan muhasebe meslek mensuplarının samimi ve doğru cevaplandıracakları varsayılmaktadır.

2) Veri toplama aracının tüm problem durumlarını kapsadığı ve görüşleri ortaya çıkaracak nitelikte olduğu varsayılmaktadır.

3) Anketin BSMMMO’ya ve Bursa-YMMO’ya kayıtlı olan muhasebe meslek mensuplarından istekli kişilere uygulandığı varsayılmaktadır.

4) Seçilen örneklemin evreni temsil edecek nitelikte olduğu varsayılmaktadır.

5) Seçilen araştırma tekniğinin, bu araştırmanın amacına, konusuna ve sorunların çözülmesine uygun olacağı varsayılmaktadır.

1.7. Tanımlar

Muhasebe; bir örgütün kaynaklarının oluşumunu, bu kaynakların kullanılma biçimini, örgütün işlemleri sonucunda bu kaynaklarda meydana gelen artış veya azalışları ve örgütün finansal açıdan durumunu açıklayan bilgileri üreten ve bunları ilgili kişi ve kuruluşlara ileten bir bilgi sistemidir (Sevilengül, 2009, s.3).

Standart kavramı Türk Dil Kurumu’na göre “bir nitelik veya niceliğin kabul edilmiş şekli”, “örnek veya temel olarak alınabilen”, “belli bir tip üzerine yapılmış veya ayrılmış” ya da “normlara, kanuna, kullanıma vb. uygun olan” şeklinde tanımlanmaktadır (TDK,

6

2014). Muhasebe bakış açısıyla ele alındığında standart kavramı, Muhasebe uygulamalarına yön veren kurallar topluluğudur (Sağlam, Şengel ve Öztürk, 2009, s.4). Muhasebe çalışmalarının yöntemini belirleyen düzenlemeler durumundaki muhasebe standartları, muhasebe kuramının önemli kaynaklarından birini oluşturur. Muhasebe standartları, genel kabul görmüş ilkelerden daha ayrıntılı düzenlemelerdir ve kavramlarla ilkelerin uygulamaya yansıması sağlarlar. Standartlar uluslararası düzeyde hazırlanır. Ülkeler, uluslararası standartları kendi standartları olarak yayımlar ve uygular (Sevilengül, 2009, s.28).

Uluslararası Muhasebe/Finansal Raporlama Standartları (UMS/UFRS) (International Accounting/Financial Reporting Standards-IAS/IFRS) hem dar hem geniş anlamda ifade edilebilir. Dar anlamda UFRS, IASC tarafından yayımlanan IAS’lardan farklı olarak IASB tarafından yayımlanan resmi bildiriler setidir. Geniş anlamda UFRS, IASB Uluslararası Muhasebe Standartları Kurulu (International Accounting Standards Board- IASB) tarafından onaylanan standart ve yorumlar ile birlikte Uluslararası Muhasebe Standartları Komitesi (International Accounting Standards Committee – IASC)’nin çıkardığı yorumlar ve IAS’ların da dahil olduğu tüm IASB resmi bildiriler olarak ifade edilmektedir (Korkmaz, Temel ve Birkan, 2007, s. 97).

1.8. İlgili Araştırmalar

Ülkemizde muhasebe meslek mensuplarının Türkiye Muhasebe ve Finansal Raporlama Standartlarına bakış açılarının ölçülmesi üzerine yapılan, tez ve çeşitli makale çalışmalarında ortaya konan durum, görüş ve değerlendirmeler aşağıda kısaca özetlenmiştir.

Bekçi (2007) yaptığı çalışmada ise; Batı Akdeniz Bölgesinde faaliyette bulunan muhasebe meslek mensuplarının Türkiye Muhasebe Standartları hakkındaki görüşleri belirlenmeye çalışılmıştır. Bu çalışmanın sonuçlarına göre; meslek mensuplarının büyük kısmı muhasebe standartları konusunda eğitimlerinin yeterli olmadığı ve eğitim kurumlarının standartların uygulamaları konusunda yeterli çalışmalar yapmadığı görüşünde olduğu belirtilmiştir. Ayrıca muhasebe meslek mensupları standartların uygulanmasının karşılaştırılabilirliği ve tekdüzeliği sağlayacağını, standartların uygulanması ile birlikte iş yüklerinin artacağı ve muhasebe mesleğine verilen önemin artacağı ifade edilmiştir.

7

Acar, Bayri, Dalğar ve Özdemir (2009) tarafından Antalya, Isparta ve Burdur illerinde bağımsız faaliyet gösteren muhasebe meslek mensuplarının Türkiye Muhasebe/Finansal Raporlama Standartları ile ilgili farkındalık düzeyi ve bakış açıları araştırılmıştır. Elde edilen bulgulara göre, genel olarak meslek mensuplarının uluslararası muhasebe standartlarına paralel biçimde hazırlanan ve uygulamaya konulan TMS/TFRS’lere önemli ölçüde ilgilerinin olduğu ancak standartlarda yer alan hükümler konusunda yeterli düzeyde bilgi sahibi olmadıkları görülmüştür. Diğer bir ifadeyle meslek mensupları standartlar hakkında eğitimlerini yetersiz görmektedirler. Diğer yandan, meslek mensuplarının genellikle muhasebe standartlarının uygulamaya geçmesinin finansal tabloların hazırlanmasında ve sunumunda tekdüzelik sağlayacağı yönünde beklentileri olduğu tespit edilmiştir. Meslek mensupları standartların uygulamaya geçmesiyle mesleğin öneminin artacağını düşünmektedirler.

Hatipoğlu (2009) tarafından yapılan çalışmada, Uluslararası Muhasebe Standartları/Uluslararası Finansal Raporlama Standartları’nın (UMS/UFRS) ülkemizde uygulanabilirliği çalışma kapsamında açıklanarak, ülkemiz muhasebe meslek mensuplarının UMS/UFRS’nin uygulanabilirlik beklentileri ve bu beklentilere etki edebilecek faktörlere bakış açıları ortaya konulmuştur. Araştırma sonucunda ise, ülkemiz muhasebe meslek mensuplarının UMS/UFRS’lere ilişkin eğitim çalışmalarının artırılması gerektiğinde ortak uzlaşı sahibi oldukları ancak önemli bir kısmının bu hususta gerçekleştirilen eğitim faaliyetlerine katılmadıkları, standartlarda meydana gelen değişiklikleri ve ilgili standart yorumlarını takip etme eğiliminde oldukları, ülkemiz üniversitelerdeki muhasebe eğitimi müfredatlarını UMS/UFRS’ler konusunda yeterli bulmadıkları, UMS/UFRS’lerin ülkemiz ekonomik yapısı ve ihtiyaçları ile uyumlu olmadığı ve işletme sahiplerinin bunların etkisine yönelik yeterli öngörü ve bilgi sahibi olmadıklarını düşündükleri ortaya çıkmıştır.

Özulucan, Bengü ve Özdemir (2010), çalışmalarında muhasebe meslek mensuplarının muhasebe standartlarına ilişkin yeterli bilgi edinemediklerini belirtilmiştir. Bunun yanında UMS/UFRS’lere uyum konusunda bu standartların anlaşılabilir düzeye getirilmesi için Türkçe çevirilerinin daha kaliteli yapılması konusuna dikkat çekilmiştir.

Aktürk ve Akcanlı (2012), Türkiye çapında gerçekleştirdiği çalışmalarında, muhasebe akademisyenlerinin muhasebe standartlarına bakış açıları ve farkındalıkları üzerine bir araştırma yapmışlardır. Akademisyenler, standartların uygulamaya geçiş sürecinin rahat

8

atlatılması için meslek mensuplarının eğitimine önem verilmesi gerektiğini vurgulamışlardır.

Elitaş, Karakoç ve Özdemir (2011) tarafından, Muhasebe Meslek Mensupları Perspektifinden Türkiye Muhasebe Standartları üzerine bir araştırma yapılmıştır. Sonuç olarak, meslek mensupları Türkiye Muhasebe Standartları (TMS) hakkında yeterli bilgiye sahipken, TMS hakkında meslek mensuplarının eğitime ihtiyacı olduğunu ancak verilen eğitimlerin yeterli olmadığını ifade etmişlerdir. Ayrıca meslek mensupları TMS uygulamalarından sonra denetim mekanizması daha kolay işleyeceğini belirtmişlerdir. Meslek mensupları TMS’nin yürürlüğe girmesinden sonra mevcut vergi kanunlarında değişiklikler meydana geleceğini düşünmektedirler. Meslek yılı olarak 16 yıl ve üzerinde olan meslek mensupları TMS nedeniyle mesleği bırakma fikrine, mesleğin başında olanlara göre daha yakın durmakta olduğu ortaya çıkmıştır.

Çelik (2013) çalışmasında, Niğde ilinde bulunan muhasebe meslek mensuplarının Türkiye Muhasebe ve Finansal Raporlama Standartları adıyla yayımlanan standartlara dair bakış açılarının ampirik olarak değerlendirilmesi amaçlanmıştır. Araştırma sonucunda görülmüştür ki, Niğde ilinde faaliyet gösteren meslek mensupları Türkiye Muhasebe ve Finansal Raporlama Standartları’nın uygulanmasını gerekli görmekte fakat standartlarla ilgili bilgi düzeylerinin yeterli olmadığı, uygulama aşamasında sorunlar yaşanacağı ve konuyla ilgili yeterli eğitimin verilmediğini düşünmektedirler.

9

BÖLÜM II

MUHASEBE STANDARTLARININ ORTAYA ÇIKIŞI,

STANDARTLARIN OLUŞTURULMA YÖNTEMLERİ VE

MUHASEBE STANDARTLARININ OLUŞTURULMASINA YÖNELİK

ULUSLARARASI ÇALIŞMALAR

2.1. Muhasebenin ve Muhasebe Standartlarının Tanımı ve İşlevleri

2.1.1. Muhasebenin Tanımı ve İşlevleri

Muhasebe kavramı Arapça kökenli bir sözcük olup sözlük anlamı olarak “hesaplaşma”, “hesap görme”, “hesap işleriyle uğraşma” olarak ifade edilmektedir (TDK, 2005, s.1415). Muhasebe kavramı teknik anlamda, işletmelerin ekonomik faaliyetleri sonucunda meydana gelen varlıklar ve kaynaklar üzerinde değişme yaratan mali nitelikteki olaylara ilişkin bilgileri kaydetme, sınıflandırma, özetleme, analiz etme, yorumlama ve raporlama süreci, şeklinde tanımlanmaktadır (Acar ve Tetik,2009, s. 9). Bu anlamda muhasebe işletmede meydana gelen mali olaylarla ilgilenir. Mali olmayan olaylar muhasebenin ilgi alanına girmez(Uçkaç, 2003, s.4). Böylece işletme sahipleri ve ortakları, profesyonel yöneticiler, devlet, kredi kuruluşları, işletme ile ticari ilişki içerisinde bulunan işletmeler ve benzeri çıkar grupları işletme ile ilgili ihtiyaç duydukları finansal bilgilere muhasebe yardımı ile sahip olurlar (Erdoğan, 2002, s. 8).

Bir ölçme, değerlendirme ve iletişim aracı niteliğini taşıyan muhasebe:

i) İşletme için finansal sonuçlar doğuran olay ve işlemlere ait verileri parasal tutarlar ve gereğinde diğer sayısal veriler halinde toplayan,

ii) Bu verileri, işletme ile ilgisi olan belli başlı kişilerin gereksinim ve amaçlarını göz önünde bulundurarak “kayıt”, “sınıflandırma” ve “analiz” yoluyla işleyen,

10

iii) Elde ettiği sonuçları çoğunluğu dönemsel olarak düzenlenen “özetleyici” raporlar halinde ilgililere sunan sistematik bir bilgi sağlama düzeni olarak da tanımlanabilir (Büyükmirza, 2010, s. 27).

Muhasebe, bir örgütün kaynaklarının oluşumunu, bu kaynaklarının kullanılma biçimini, örgütün işlemleri sonucunda bu kaynaklarda meydana gelen artış ve azalışları ve örgütün finansal açıdan durumunu açıklayan bilgileri üreten ve bunları ilgili kişi ve kuruluşlara ileten bir bilgi sistemidir (Sevilengül, 2009, s. 3-4).

Dünya ekonomisinde meydana gelen değişmeler ticaret ve üretim yapan işletme sayı ve yapılarının değişmesine neden olmaktadır. Buna bağlı olarak açık bir sistem olan muhasebe de işletmenin önemli bir fonksiyonu olarak sürekli bir değişime ve gelişime uğramaktadır. Küreselleşme, işletmelerin halka açılması, devlet otoritesinin işletmeler üzerinde uyguladığı politikalar, yasal düzenlemeler, muhasebenin önemini arttırmış ve gelişmesine katkı sağlamıştır (Şensoy, 2008, s.6).

Günümüz işletmelerinin rekabetin artması ve küreselleşme olgusunun da etkisiyle muhasebe verilerini kullanma ihtiyacı artmıştır. İşletmelerin muhasebe dışındaki fonksiyonlarının planlanması ve analiz edilmesinde muhasebenin sağlayacağı verilerden yararlanmak bir zorunluluk haline gelmiştir (Acar ve Tetik, 2009, s. 9).

Gelişen ekonomilerde yatırımların artması, ticaret ve üretimin büyük hacimlere ulaşması sonucu, söz konusu ticaret ve üretimin gerçekleşmesini sağlayan işletmeler de gerek sayısal gerekse yapısal olarak büyümekte ve karmaşıklaşmaktadırlar. Buna paralel olarak işletmelerin muhasebe işlemleri de aynı ölçüde gelişip genişlemektedir. İşletmelerin yapılarında meydana gelen gelişmeler, işletme sahipleri ile işletme yöneticilerinin ayrı gruplar haline gelmiş olmaları, kamu otoritelerince uygulanan, firma üzerinde etki yaratan ve zaman içinde devamlı değişikliklere uğrayan politikalar ve diğer etkenler, muhasebenin önem kazanıp gelişmesinde ağırlığı olan öğelerdir (Berberoğlu, 2002,s. 3).

2.1.2. Muhasebe Standartlarının Tanımı ve İşlevleri

Muhasebe çalışmalarının yöntemini belirleyen düzenlemeler durumundaki muhasebe standartları, muhasebe kuramının önemli kaynaklarından birini oluşturur. Muhasebe standartları, genel kabul görmüş ilkelerden daha ayrıntılı düzenlemelerdir ve kavramlarla ilkelerin uygulamaya yansımasını sağlarlar. Muhasebe standartları terimi açık olarak

11

pragmatik (uygulamaya yönelik) kuralları ifade etmektedir. Muhasebe standartları, uluslararası düzeyde hazırlanmakla birlikte, dünya ülkeleri uluslararası standartları kendi koşullarına uyarlayarak ulusal muhasebe standartlarını belirlemektedirler. Türkiye de bu yolu izlemekte ve ulusal muhasebe standartları “Türkiye Muhasebe Standartları/Türkiye Finansal Raporlama Standartları (TMS/TFRS)” başlığı altında yayımlamaktadır (Sevilengül, 2003, s. 33).

Muhasebe kavram ve ilkelerinden hareketle geliştirilen muhasebe standartları, muhasebe uygulamalarını yönlendiren ve finansal tabloların hazırlanmasına düzen getiren normları ifade etmektedir. Muhasebe standartları, finansal tablolara yönelik ilkelerin uygulanmasını sağlayan esasları ve yöntemleri kapsamaktadır. Doğal olarak her ülke, kendi ulusal muhasebe standartlarını belirleme eğiliminde olup, bu süreçte farklı aşamalar kaydetmiş ve farklı standartlar benimsemiştir. Muhasebe standartlarının uyumlaştırılması ise, bu farklı muhasebe uygulamalarını tekdüzeliğe doğru yönlendiren çalışmalardır (Aslan, 2004, s.94). Ülkeler muhasebe uygulamalarında yaşanan farklılıkları gidermek amacı ile muhasebede standartlaşma çabasına girmişlerdir. Fakat yine bu farklılıklar nedeni ile ülkeler bazında belirlenen standartlarda da bir birlik sağlanamamıştır. Ülkelerdeki muhasebe standartlarındaki farklılıklar elde edilen mali bilgilerin karşılaştırılmasını zorlaştırmakta, sermaye piyasalarında fon toplanması sürecine engel oluşturmakta ve uluslararası şirket alım-satım ve birleşmelerinde zorluklar yaşanmasına neden olmaktadır. Bütün bu olumsuzlukların giderilmesi, farklı ülkelerde uygulanan farklı muhasebe standartlarının birbiriyle uyumlu hâle getirilmesi, tüm ülkelerde aynı muhasebe standartlarının uygulanması gerekliliğini ortaya koymaktadır (Korkmaz, Temel ve Birkan, 2007, s. 97). Her ülkede değişik kişi ve gruplar, işletmelerin finansal bilgilerinden değişik amaçlarla yararlanmaktadırlar. Finansal tablolar, muhasebe standartlarına uyularak hazırlandıklarında, tabloların kabul edilme ve dikkate alınma oranları artmaktadır. Finansal tabloların kamuya açıklanmaları halinde yapılacak denetimlerde, şeffaflığı sağlayacak göstergeler olarak muhasebe standartları ele alınmaktadır. Muhasebe standartları dikkate alınmadan hazırlanan mali tablolar, nicelik ve nitelik yönünden yetersizliği nedeniyle yanlış değerlendirmelere ve kararlara yol açabilir (Kiracı ve Köse, 2002. s.48.).

Bu bilgiler doğrultusunda da muhasebe standartlarının gerekliliği ortaya çıkmaktadır. Her ülke kendi finansal raporlarını kendi muhasebe uygulamalarına göre değil de, finansal raporlarının hazırlanmasında ortak bir dil kullanarak oluşturması gerekmektedir.

12

Finansal tabloların hazırlanmasını yönlendiren, genelde kanunları ve yasal hükümleri de kapsayan düzenlemeler ve kurallar olan muhasebe standartları, bir standart koyucu tarafından oluşturulurlar ve finansal tabloların ne tür bilgiler içereceğini ve bu bilgilerin nasıl hazırlanacağını, finansal muhasebe uygulamalarında nelerin kabul edilebilir veya edilemez olduğunu belirlerler (Ağca, 2003, s.60).

2.2. Muhasebe Standartlarında Uluslararası Uyum İhtiyacını Ortaya Çıkaran Sebepler

Muhasebenin, sermaye piyasasından ve muhasebe sisteminden edinilen bilgilerin diğer kullanıcılar için beklenen fonksiyonunu yerine getirebilmesi ve işletme faaliyetlerine ilişkin sağlıklı bilgi aktarabilmesi gerekmektedir. Bunun için muhasebe, benzer olayları benzer şekilde ifade etmeli, dolayısıyla belirli standartlara göre hazırlanarak, belirli formlardaki mali tablo ve raporları ilgililere ulaştırmalıdır. Sermaye piyasasında kamunun aydınlatılması ve yatırımcıların sermaye piyasası araçları hakkında tam olarak bilgilendirilmesi, kaliteli “muhasebe standartları” oluşturulması ve standartların uygulanması ile sağlanabilmektedir (Üstündağ, 2000, s.31).

Muhasebe uygulamalarındaki farklılıklar yatırım yapılan ülkelerde karışıklığa sebep olup, sermaye piyasaları da bu durumdan olumsuz etkilenmektedir. Bu yüzden, muhasebe uygulamaları ve finansal raporlarda standartlaşma yoluna gidilerek uygulamalardaki farklılıkların ortadan kaldırılması amaçlanmıştır.

Muhasebe standartlarının uygulamaya konulması işletmeler açısından çok önemlidir. Bu önemi özetlemek mümkündür (Yükçü, Evrim ve Baklacı, 1997, s.198-200);

a) İşletmelerin finansal performanslarını farklı dönemler itibari ile aynı bazda karşılaştırma yapmalarına ve bu karşılaştırmanın sonuçlarına bağlı olarak işletme için hayati önem taşıyan konularda isabetli kararlar almalarına yardımcı olur.

b) İşletmenin finansal performansının doğru analizi ile ileriye yönelik gerçekçi planların oluşturulması, isabetli hedef ve amaçların belirlenmesine yardımcı olur.

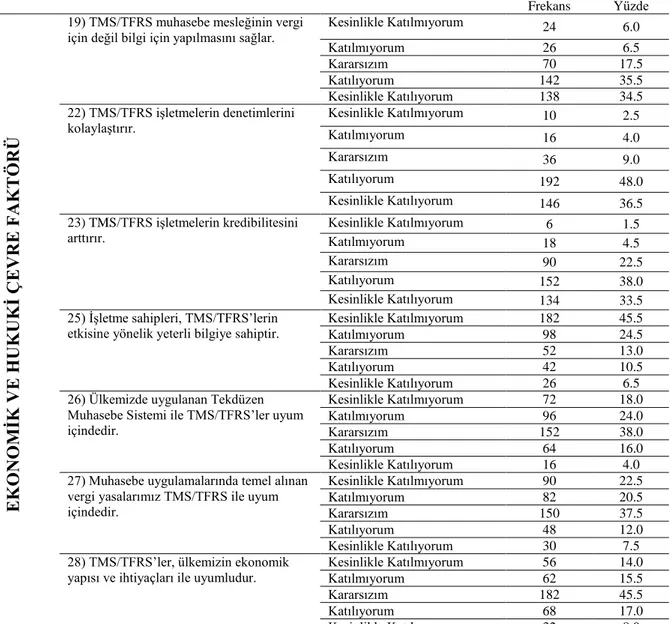

c) İşletmelerin denetimlerinin kolaylaştırılmasına yardımcı olur.

Günümüzde de standartların uygulamaya konulması açısından yapılan çalışmalar hızla devam etmekte ve yasal zorunluluk haline getirilmekte olup meslek mensuplarına da benimsetilmeye başlanmıştır.

13

Muhasebe standartlarının oluşturulma amaçları şu şekilde sıralanabilir (Usta, 2007, s. 15-16):

Uygulamadaki farklılıkları ortadan kaldırarak, muhasebe ilkelerinde tekdüzeni sağlamak,

Finansal tabloların açık, uygun, anlaşılabilir, tarafsız ve karşılaştırılabilir olmasını sağlamak,

İşletmeyle ilgili kişi ve kurumların yanlış değerlendirmelerine ve karar vermelerine engel olmak,

Uluslararası alanda finansal bilgi üretimi ve sunulması sırasında ortak bir dil oluşturmak,

Çokuluslu işletmelerin karşılaştıkları farklı muhasebe standartlarından kaynaklanan sorunları gidermektir.

Muhasebe standartları; meslek mensuplarının işletmelerine ait bilgileri, diğer işletmelerin benzer bilgileriyle karşılaştırma yapabilme olanağını sağlar. Karşılaştırmanın da doğru bir sonuç verebilmesi için, karşılaştırılacak finansal tabloların aynı düzen içinde oluşturulması gerekmektedir.

Son olarak Uluslararası Muhasebe Standartları/Uluslararası Finansal Raporlama Standartları (UMS/UFRS)’na ihtiyaç duyulmasının nedenlerini şöyle özetlenebilir (Uysal, 2008, s.2):

Küreselleşme olgusunun gereği,

Uluslararası finansal piyasaların gelişmesi, Çok uluslu şirketlerin ortaya çıkması, Sermaye piyasalarının gelişmesi,

İşletmelerin dünyaya açılabilmelerinin gereği,

Muhasebe uygulamalarında ve bağımsız denetim sürecinde ortaya çıkan usulsüzlüklerin saptanabilmesi,

Uluslararası şirketlerin farklı ülke uygulamaları nedeniyle karşılaşmakta oldukları sıkıntıların ortadan kaldırılması gereği,

Uluslararası piyasalarda fon temini için ortak bir muhasebe dili kullanılmasının gerekliliği,

Doğru, güvenilir, uyumlu, şeffaf ve karşılaştırılabilir finansal tabloların hazırlanması gereğidir.

14

2.3. Muhasebe Standartlarının Oluşturulma Yöntemleri

Muhasebe standartlarının oluşturulmasında kullanılacak olan yöntemler ülkelerin kullandıkları muhasebe politikalarına göre değişkenlik göstermektedir.

Muhasebe standartlarının oluşturulması için kullanılacak olan yöntemler 3 ana başlık altında gösterilebilir:

1. Yasama Yolu İle Muhasebe Standartlarının Belirlenmesi

2. Özel Sektör Düzenleyici Kuruluşlarınca Muhasebe Standartlarının Belirlenmesi

3. Kamu Sektörünün Muhasebe Standartlarını Düzenleme Yetkisini Bir Kuruluşa Devretmesiyle Muhasebe Standartlarının Belirlenmesi

Muhasebe standartlarının oluşturulmasında kullanılacak olan bu yöntemlerin avantajları ve dezavantajları bulunmaktadır.

2.3.1. Yasama Yolu ile Muhasebe Standartlarının Belirlenmesi

Muhasebe standartlarının yasama yolu ile belirlenmesinde kanunlar vb. düzenlemelerin etkisi olmaktadır. Bu düzenlemelerle beraber avantajlar ve dezavantajlar ortaya çıkmaktadır.

Bu avantaj ve dezavantajlar şu şekilde sıralanabilir (Üstündağ, 2000, s.32): Avantajları;

Bazı gruplara belli maliyetler yüklerken, bazı gruplara da fayda sağlayan muhasebe standartları, ekonomik sonuçları olan ve sosyal tercih gerektiren bir konudur. Önemli sosyal tercihlerin uygun yasama organları tarafından yapıldığı göz önüne alındığında, bu durumun muhasebe standartlarının oluşturulması sürecine uygulanması, standart koyucuların yetki ve otoritelerinin sorgulanmasını azaltacaktır.

Standartlar yasama yolu ile oluşturulduğunda yasama organı, muhasebe standartlarına uyulmaması durumunda uygulanacak cezaları da belirleyecek, muhasebe standartlarının gelir dağılımını değiştirici etkileri en yüksek temsil organları tarafından değerlendirilmiş olacaktır.

Bu yolla oluşturulan muhasebe standartları, gelir dağılımını değiştirici etkilerini kontrol etme ve bu etkilerin şiddetini azaltma konularında özel sektör kuruluşlarına göre daha

15

donatılmış olması nedeniyle, vergi ve sübvansiyon gibi araçlarla müdahale edebilecektir.

Bu yolla yapılacak düzenlemelerin, ilgili çıkar gruplarının baskılarına karşı daha güçlü olacağı beklentisi yüksektir.

Yasama organında çoğunluğu elinde bulunduran hükümetler, istedikleri muhasebe düzenlemelerini yoğun ve masraflı bir uzlaşma arayışı faaliyeti olmaksızın gerçekleştirebileceklerdir.

Dezavantajları;

Bu yöntemde karşılaşılan en önemli sorunlardan biri, teknik muhasebe konuları üzerinde iktidardaki partinin politik görüşleri doğrultusunda karar verilebilmesidir. Konunun öneminin yeterince farkına varılmaması, muhasebe düzenlemelerinin zaten

sınırlı olan yasama süresi içinde yer bulmasını zorlaştıracaktır.

Yasama gündemine muhasebe düzenlemelerinin alınması ve sürecin devamında karşılaşılan zorluklar, mevcut muhasebe düzenlemelerinin değiştirilmesinde caydırıcı etki gösterecek, muhasebe düzenlemelerinde ekonomik koşulların getirdiği yeniliklerin zamanında yapılmamasına yol açabilecektir.

2.3.2. Özel Sektör Düzenleyici Kuruluşlarınca Muhasebe Standartlarının Belirlenmesi

Muhasebe standartlarının özel sektör düzenleyici kuruluşları tarafından belirlenmesi durumunda, standartların yasama yoluyla belirlenmesi durumunda karşılaşılan sorunların önüne geçileceği, muhasebe ilgi gruplarının standart oluşum sürecine daha etkin katılacağı ileri sürülmektedir. Bu yöntemde karşılaşılabilecek önemli sorunlar olarak da, özel sektör düzenleyici kuruluşlarda yaptırım gücü noksanlığı ve uzun “uzlaşma” süreci sayılabilir (Bostancı, 2002, s.74).

Muhasebe standartlarının özel sektör düzenleyici kuruluşlar tarafından belirlenmesi avantaj ve dezanvantajları beraberinde getirmektedir.

Bu avantaj ve dezavantajlar şu şekilde sıralanabilir (Üstündağ, 2000, s.33): Avantajları;

16

Muhasebe standartlarının özel sektör düzenleyici kuruluşları tarafından belirlenmesi yoluyla, yasama tarafından yapılan düzenlemelerde karşılaşılan sorunların önüne geçileceği, muhasebe standartları ile ilgili tüm grupların sürece katılımının daha etkin olarak sağlanabileceği ve bu kuruluşların yöneticileri tarafından çıkar gruplarının baskılarının, kamu personeline kıyasla daha kolay göz ardı edileceği ileri sürülmektedir. Özel sektör düzenleyici kuruluşlar, otoritelerini ve standartlara uyumu sağlayabilmek için geniş fikir alışverişleri yapılması, standart taslakların oluşturularak görüşler alınması, belirlenecek standartlara temel oluşturmak üzere bir kavramsal çerçevenin kabul edilmesi gibi uzlaşma arayışı olarak adlandırılan geniş bir prosedür uygulama yoluna başvurmaktadırlar. Tüm bunlar bir standardın oluşumu için önemli öğelerdir. Uzlaşma arayışı çerçevesinde izlenen prosedürler, standartların oluşturulmasında

uygulayıcı ve kullanıcı tüm çevrelerin görüşlerinin sürece katılımının sağlanması ve standartların uygulanmasında karşılaşılabilecek sorunlar ve anlaşmazlıklar hakkında önceden fikir edinilerek, gerekli önlemlerin başlangıçta alınması konularında son derece faydalı olacaktır. Böylece oluşturulan standartlara ilişkin anlaşmazlıkların bulunmaması olası hükümet müdahalelerini engelleyecek, muhasebe standartlarının kamu sektörü tarafından belirlenmesi halinde söz konusu olabilecek problemlerden kaçınılmış olacaktır.

Özel kesimin, olayları bizzat yaşayan grup olduğu ve özel kesim uygulamacılarının, kamu kesimi görevlilerine oranla daha kapsamlı ve gerçekçi deneyimlere sahip oldukları açıktır. Bu gerçekten hareketle, olayları bizzat yaşayan grubun uygulamaya dönük standartlar oluşturması da kaçınılmaz bir sonuçtur.

Dezavantajları;

Standartlar, en fazla pazarlık gücüne sahip olan çıkar grubunun isteği doğrultusunda şekillendirilebilecek olup bu durum, düzenleyici kuruluşun bir veya daha fazla çıkar grubunun görüşlerini kabullendiği izlenimi yaratacak ve standart oluşum süreci, toplumun bazı kesimlerinde adaletsiz olarak değerlendirilmeye başlanacaktır.

Uzlaşma arayışından kaynaklanan gecikmeler standart oluşum sürecini yavaş ve durgun hale getirebilecek, standartların uygulanmasında çok fazla esnekliğe teşvik edebilecektir.

17

Özel sektör düzenleyici kuruluşların yetki ve yaptırım gücü eksikliği, bu yolla muhasebe standardı oluşturulmasının en önemli dezavantajlarındandır. Bu eksiklikler özel sektör tarafından belirlenmiş standartlara uyulmaması sonucunu doğurabilecektir.

2.3.3. Kamu Sektörünün Muhasebe Standartlarını Düzenleme Yetkisini Bir Kuruluşa Devretmesiyle Muhasebe Standartlarının Belirlenmesi

Muhasebe standartlarını belirleme yetkisinin devlet desteği bulunan bir kuruluşa devredilmesi yöntemidir. Örneğin Türkiye’de Türkiye Muhasebe Standartları Kurulu (TMSK) tarafından yapılan düzenlemeler bu kapsamdadır. Bu yöntemin avantajı, yargı ile her zaman pekiştirilebilecek yaptırım gücünün bulunmasıdır. Bu yöntem, halen Amerika Birleşik Devletleri’nde (ABD) tipik olarak uygulanmakta olup, Birleşik Devletler Kongresi (United States Congress) muhasebe yükümlülüklerini belirleme yetkisini ABD Sermaye Piyasası Kurulu’na (US Securities and Exchange Commission-SEC) devretmiştir. Böylece, bu şekilde yapılandırılacak olan kuruluşlar muhasebe düzenlemelerini yasama organından daha hızlı ve etkin olarak gerçekleştirebileceklerdir (Bostancı, 2002, s.59).

Muhasebe standartlarının kamu sektörünün muhasebe standartlarını düzenleme yetkisini bir kuruluşa devretmesiyle bazı avantaj ve dezavantajlar ortaya çıkmaktadır.

Bu avantaj ve dezavantajlar şu şekilde sıralanabilir (Üstündağ, 2000, s.34-35): Avantajları;

Bu yapıda bir kuruluş ile muhasebe standartlarının belirlenmesinin en önemli avantajlarından biri, yargı ile de her zaman pekiştirilebilecek olan yaptırım gücünün tartışmasız oluşudur.

Muhasebe konusunda nitelikli, uzman personelin istihdam edilmesi de teknik uzmanlığa olan ihtiyacı çözecektir. Bu şekilde yapılandırılacak olan kuruluşlar, muhasebe düzenlemelerini yasama organlarından daha hızlı ve etkin olarak gerçekleştirebileceklerdir.

Dezavantajları;

Bu yöntemin sakıncalarının başında, bu tür kuruluşların çoğu faaliyetlerini keyfi olarak değerlendirebileceği konusu gelmektedir. Bu tür kuruluşlar, kanunla kurulmuş olmakla beraber, yasamanın bu kuruluşların ve çalışanlarının faaliyetlerini yeterince detaylı olarak sınıflandırmamış olması söz konusu olabilecektir.

18

Muhasebe standartlarının belirleme yetkisi yasama tarafından kendine devredilmiş olan kuruluşlar için söz konusu olan bir diğer dezavantaj da, bu kuruluşların politik baskılara ve bağımsızlıklarını sınırlandıran üst kuruluşların baskılarına açık olmaları ve bu baskılardan kolayca etkilenebilecek olmalarıdır.

2.4. Muhasebe Standartlarının Oluşturulmasına Yönelik Olarak Dünyada Bazı Ülkelerde Yapılan Çalışmalar

Değişik ülkelerin muhasebe standartları ve standartların belirlenmesine ilişkin yapılanmaları bazı farklılıklar taşımaktadır. Bu farklılıklar, ülkelerdeki hukuki ve mali sistemin yapısı, işletmelerin ortaklık yapısı ve buna bağlı olarak finansman yöntemleri, muhasebe mesleğinin gelişmişlik düzeyi, muhasebe bilgileri kullanıcılarının eğitim ve gelişmişlik düzeyi gibi faktörlerden kaynaklanmaktadır. Finansal raporlama ve vergi kanunları arasındaki ilişki de ülkeden ülkeye değişim göstermekte olup, düzenleme sistemleri arasındaki farklılık da önemli rol oynamaktadır (Üstündağ, 2000, s.36).

Bu başlık altında muhasebe standartlarının oluşturulmasına yönelik ABD, İngiltere, Fransa, Almanya ve diğer ülkelerde yapılan çalışmalar ele alınmıştır.

2.4.1. ABD’ de Yapılan Çalışmalar

ABD'de, muhasebe standartlarının oluşturulmasında kamu ve özel sektör düzenlemelerinin karışımı esasına dayalı bir sistem geçerlidir. Muhasebe standartlarına ilişkin ana düzenleme 1929 finansal krizinden sonra krize tepki olarak çıkarılan "1933 Menkul Kıymetler Yasası" ve "1934 Menkul Kıymetler Borsası Yasası"nda yer almaktadır. US Securities and Exchange Commission (SEC) 1933 yasasını uygulamak amacıyla kurulmuş olup, 1934 Yasası SEC'ye her iki yasa ile öngörülen finansal raporlamaya ilişkin düzenlemeleri belirleme yetkisi vermiştir. SEC, kuruluşundan itibaren "Accounting Series Releases" ve "Staff Accounting Bulletins" adı altında muhasebe konuları üzerinde dokümanlar çıkarmış olmakla birlikte, genel olarak muhasebe standartları belirlemedeki rolünü denetim ve gözetim fonksiyonuyla sınırlandırmış, muhasebe ve bağımsız denetim için kuralların belirlenmesinde özel sektör düzenleyici kuruluşlarının etkili olmasına izin vermiştir. Bu kuruluşlardan en önemlisi Amerikan Yetki Belgeli Kamu Muhasebecileri

19

Enstitüsü (American Institute of Certified Public Accountants - AICPA)'dür (Başpınar,2004, s.42-43).

1887 yılında kurulan Amerikan Kamu Muhasebecileri Derneği, 1916 yılında yerini Kamu Muhasebeciler Enstitüsü’ne bırakmış ve 1917 yılında isim değişikliği ile Amerikan Muhasebeciler Enstitüsü adını almıştır. 1921 yılında Amerikan Yetki Belgeli Kamu Muhasebecileri Topluluğu kurulmuş ve tüm eyaletlerin bir araya geldiği bir federasyon olmuştur. Topluluk 1936 yılında enstitüye dönüştürülmüş ve gelecekteki üyelerinin sadece Yetki Belgeli Kamu Muhasebecilerinden (Certified Public Accountants - CPA) oluşmasına karar verilmiştir (Çelik, 2012, s. 35). AICPA, Amerika’daki Sertifikalı Kamu Muhasebecileri’nin mesleki örgütü konumundadır. Organizasyonun amacı, profesyonel anlamda, üyelerinin topluma değerli hizmetler sunmasına yardımcı olacak kaynak, bilgi ve deneyime sahip olmalarına olanak sağlamaktır (Güvemli, 2008, s. 195).

Sertifikalı Kamu Muhasebecileri (CAP), çalışmalarını özellikli muhasebe konularına yönlendirmiş ve birçok sorunlu uygulamaya çözüm getirmiştir. Muhasebe Araştırma Bülteni, çoğu alanda alternatif uygulamaların kabul edilmesi eğilimi göstermiştir. Ancak, muhasebe uygulamalarındaki farklılık problemi ile mücadele etmedeki başarısızlığı ve genel kabul görmüş muhasebe prensiplerinin belli yazılı kurallara bağlanmamış olması, CAP’nin ortadan kalkmasına neden olmuştur (Üstündağ, 2000, s. 37).

AICPA Muhasebe Prosedürleri Komitesi (The AlCPA's Committee on Accounting Procedure / CAP), AICPA tarafından 1936 yılında kurulmuş ve 1939 yılında yeniden yapılandırılarak daha düzenleyici bir rol üstlenmiştir. 1939 yılından önce, ABD muhasebe meslek örgütlerinin, muhasebe konusunda aktif olmalarına karşın, belli bir standardizasyona ulaşılmasında başarısız olmuşlardır. SEC tarafından 1938 yılında, şirketlerin finansal hareketlerinin kayda alınmasında, uygulanan muhasebe kurallarının önemli bir dayanağa sahip olması kriteri getirilmiştir. Bu gelişmeler sonucunda, SEC tarafından kabul görecek bir düzenleyici otorite kurulmaması halinde, muhasebe standartları oluşturulması rolünün bir devlet kurumu olan SEC tarafından üstlenileceği anlaşılmış, bu nedenle, Ocak 1939’dan itibaren CAP, uygulama için destek sağlamak üzere 42 adet Muhasebe Araştırma Bülteni (Accounting Research Bulletins / ARBs) yayımlamıştır. CAP, çalışmalarını spesifik muhasebe konularına yönlendirmiş ve bir çok sorunlu uygulamaya çözüm getirmiştir. ARBs, çoğu alanda alternatif uygulamaların kabul edilmesi eğilimi göstermiştir.

20

1959- 1973 döneminde etkin olan Muhasebe Prensipleri Kurulu (APB), 1959 yılında, AICPA tarafından, CAP’nin yerine kurulmuştur. APB’nin üyelerinin tamamı muhasebe meslek mensuplarından oluşmuştur. Kurulun amacı, genel kabul görmüş muhasebe prensiplerinin yazılı olarak ifade edilmesi, aynı konuda görülen farklı muhasebe uygulamaları arasındaki farklılıkların giderilmesi ve üzerinde henüz anlaşma sağlanmamış ve çözüm bekleyen konuların tartışılmasını sağlamaktır. Kurul bu dönemde 31 adet yeni standart yayınlamıştır. APB’nin üyelerinin tamamının muhasebe mesleği mensuplarından oluşması eleştiri konusu olmuştur. Bu nedenle kurul, bağımsız denetim firmalarının kontrolüne geçmekle ve diğer ilgili grupların fikirlerini dışlamakla suçlanmıştır. Bu eleştiriler, 1973 yılında, APB’nin kaldırılarak, yerine Finansal Muhasebe Standartları Kurulu (Financial Accounting Standards Board-FASB)’nin kurulmasına neden olmuştur (Şensoy, 2008, s. 21).

ABD'de muhasebe standartları oluşturulmasına ilişkin gelişmeler düzenlemelerde etkili olan düzenleyici kuruluşlar açısından 3 döneme ayrılmaktadır. Bunlar AlCPA'nın etkin rol aldığı "1939-1959 AICPA Muhasebe Prosedürleri Komitesi (The AlCPA's Committee on Accounting Procedure-CAP) ve 1959 -1973 Muhasebe Prensipleri Kurulu (APB)" dönemleri ile 1973 yılında kurulan ve halen ABD'de muhasebe standartları oluşturulması fonksiyonunu yerine getiren "FASB" dönemleridir (Başpınar,2004, s. 43).

FASB, 1973 yılında kurulmuştur. Her biri 5 yıl için seçilen ve iki kez seçilmenin mümkün olduğu 7 üyeden oluşmakta ve kırka yakın çalışanı bulunmaktadır. Kurul, Finansal Muhasebe Vakfı (Financial Accounting Foundation- FAF) tarafından finanse edilmektedir. Kurulun görevi, denetçi ve bilgi kullanıcılarına yol gösterici finansal muhasebe ve raporlama standartlarını oluşturmak ve geliştirmektir (Bostancı, 2002: 3- 4).

Muhasebe standartlarını saptamak konusunda dünyada en iyi örgütlenmiş kuruluşlardan biri olan FASB’ın danışma kurulu üyeleri, muhasebe mesleği mensupları, bilim adamları ve iş hayatının temsilcilerinden oluşmakta olup, FASB’ın üyeleri ise, AICPA tarafından oluşturulan, bağımsız bir organizasyon olan Finansal Muhasebe Vakfı (FAF)’nca seçilmektedir (Üstündağ, 2000, s. 38).

FASB, "Statements of Financial Accounting Standards (SFAS)" olarak adlandırılan muhasebe standartları ile standartların geliştirilmesinde kullanılan genel kavramları içeren "Statements of Concepts" ve oluşturulan standartlara açıklık getirmeye, detaylandırmaya yönelik açıklamaları içeren "Interpretations" yayımlamakta ve faaliyetleri, muhasebe

21

firmaları ile diğer organizasyonların ve kişilerin gönüllü yardımları ile finanse edilmektedir. En sonuncusu Aralık 2002'de olmak üzere 148 adet FASB standardı yayınlanmıştır. FASB'ın, standartları oluştururken iki temel dayanağı vardır. Bunlar; sadece kamu muhasebesi mesleğinin değil, tüm ekonomik kitlenin ihtiyaç ve görüşlerine cevap vermesi ile "Due process = doğrudan katılımcı süreç" sistemi ile tüm ilgili kişilere görüşlerini bildirmeleri için bol miktarda fırsat sağlayarak kamuoyu ile tam bir görüş birliği içinde çalışılmasıdır (Başpınar,2004, s. 43).

FASB’ın muhasebe standartlarını oluşturma süreci şöyledir (Şensoy, 1997, s. 36- 37): Bir konu veya proje tanımlanıp kurulun gündemine alınır,

Söz konusu konu ile ilgili çeşitli sektörlerin uzmanlarından oluşan bir görev gücü oluşturulup sorunlar, yaklaşımlar ve alternatifler tanımlanır,

FASB'ın teknik kadrosu tarafından araştırma ve analizler yapılır, Bir araştırma memorandumu taslağı hazırlanır ve açıklanır,

Genellikle memorandumun açıklanmasından 60 gün sonra bir kamuya duyurma ve görüş alma toplantısı düzenlenir,

Kurul kamuoyundan alınan tepkileri irdeler ve değerlendirir,

Kurul yaklaşımları mütalaa eder ve açıklanmak üzere bir "Exposure Draft = Eleştiriye Açık Taslak Metin" hazırlar,

Kamuoyunun yorumları için en az 30 günlük bir eleştiriye açık dönemden sonra kurul alınan tüm tepkileri değerlendirir,

Bir komite kamuoyundan gelen yorumlar ışığında açık taslak üzerinde çalışır ve gerekli düzeltmeleri yapar,

Kurul tüm üyeleri ile toplanarak düzeltilmiş taslak metine son şeklini verir ve bir standart bildirisi olarak yayınlanması için oylama yapar.

FASB, değişen ihtiyaçlara zamanında cevap verebilmek ve yeni ortaya çıkan spesifik muhasebe sorunlarına çözüm üretmek üzere, 1984 yılında Ortaya Çıkan Sorunlara İlişkin Çalışma Komitesi (Energing Issues Task Force / EITF) birimini oluşturmuştur. EITF, denetim firmaları, büyük şirketler, çeşitli muhasebe kurum ve enstitü temsilcilerinden oluşmakta olup temel sorumluluğu, muhasebe standartlarına ilişkin olarak, piyasanın kendi iç dinamikleriyle bir uygulama oluşturmasından önce, düzenleyici otoritenin ilgili konu hakkında düzenleme yapmasını sağlamaktır. EITF toplantıları halka açık yapılmakta ve