i

ÖZET

Yüksek Lisans Tezi

KOBİLERİN ALTERNATİF FİNANSMAN KAYNAKLARINDAN YARARLANMA DURUMUNUN İNCELENMESİ TEKİRDAĞ İLİ ÖRNEĞİ

Gökhan AKDAĞOĞLU Namık Kemal Üniversitesi

Sosyal Bilimler Enstitüsü Çalışma İktisadı Anabilim Dalı Danışman: Prof. Dr. Rasim YILMAZ

Küçük ve Orta Büyüklükte İşletme(KOBİ)ler, dinamik yapıları, değişime hızlı bir şekilde tepki vermeleri ve hemen hemen tüm ülkelerde toplam işletmelerin önemli kısmını oluşturmaları sebebiyle ekonomilerde önemli bir yer teşkil etmektedirler. Her geçen gün artan rekabet ortamı ve süratle değişen piyasa şartları KOBİ’leri daha düşük maliyetli finansman kaynakları bulmaya zorlamaktadır. Bu sebeple KOBİ’ler maliyeti daha yüksek olan klasik finansman kaynaklarının yanı sıra, maliyeti daha az olan alternatif finansman kaynaklarından yararlanma arayışı içerisine girmişlerdir. Ülkemizde KOBİ’ler alternatif finansman kaynağına Risk ve Girişim Sermayesi Fonu temin ederek ve Borsa İstanbul Gelişen İşletmeler Piyasası (GİP)’te işlem görerek ulaşabilmektedir.

Çalışmanın Teori kısmında, KOBİ’lerin ekonomideki yeri ve önemine ve finansman kaynaklarına değinilmiş, KOBİ’ler için alternatif finansman kaynakları olan Risk ve Girişim Sermayesi Fonları ile Borsa İstanbul Gelişen İşletmeler Piyasası hakkında bilgiler verilmiştir.

Uygulama kısmında ise Tekirdağ ilinde faaliyet gösteren işletmelerin Alternatif finansman kaynaklarından yararlanma durumlarının incelenmesi için 60 firmaya anket uygulanmıştır. Elde edilen bulgular istatistikî olarak analiz edilerek değerlendirilmiş ve KOBİ’lere ilişkin çeşitli önerilerde bulunulmuştur.

Anahtar Kelimeler: KOBİ, Alternatif Finansman, KOBİ Borsası, BİST GİP,

Risk ve Girişim Sermayesi

ii

ABSTRACT

MSc. Thesis

VEGETABLE WASTE COMPOST FERTILIZER PRODUCTION SYSTEM DESIGN

Gokhan AKDAGOGLU Namık Kemal University Institute of Social Sciences Department of Labour Economics Supervisor : Prof. Dr. Rasim YILMAZ

Small and Medium-Sized Enterprises (SMEs), have an important role in economies due to their dynamic structures, ability to react rapidly to change, and constructing a significant part of total enterprises in almost all countries.Quickly changing market conditions and day-by-day increases in competitive environment forces SMEs to find lower-cost funding sources. Because of this, SMEs, seeks alternative funding resources with lower costs in addition to their classical funding resources. In our country SMEs reach alternative funding resources providing Venture and private equity funds and being traded on the Emerging Companies Market (ECM), Borsa İstanbul.

In theoretical part of this study, the importance of SMEs in the economy and their financial resources were mentioned and given information about alternative funding resources like Venture and private equity funds and Emerging Companies Market (ECM), Borsa İstanbul.

In the field of research part, there were applied polls to 60 SMEs operating in the province of Tekirdag to analyze the situation of utilization from alternative funding resoruces. At the end of the study, the datas were analyzed statistically, assessed and various suggestions were made about SMEs.

Key Words: SME, Alternative Funding, SMEs Stock-Exchange, Emerging

Companies Market (ECM), Venture and private equity

iii İÇİNDEKİLER ÖZET ... i ABSTRACT ... ii İÇİNDEKİLER ... iii ÖN SÖZ ... v KISALTMALAR ... vi TABLOLAR ... viii GRAFİKLER ... x 1.GİRİŞ ... 1 1.1. KOBİ Tanımı ... 2

1.2. KOBİ’lerin Ekonomideki Yeri ve Önemi ... 3

1.2.1. KOBİ’lerin Türkiye Ekonomisindeki Yeri ve Önemi ... 6

1.3. KOBİ’lerin Finansman Kaynakları ... 6

1.3.1. Öz Kaynaklar ... 7 1.3.2. Dış Kaynaklar ... 7 1.3.2.1. Ticari Borçlar ... 7 1.3.2.2. Banka Kredileri ... 8 1.3.2.3. Leasing ... 8 1.3.2.4. Faktoring ... 10 1.3.2.5. Forfaiting ... 11

1.3.2.6. Alternatif Finansman kaynakları ... 12

1.3.2.6.1. Risk ve girişim sermayesi Fonları ... 12

1.3.2.6.2 Sermaye Piyasaları ... 13

2. KOBİ’LERİN ALTERNATİF FİNASMAN KAYNAKLARI ... 14

2.1. Risk Ve Girişim Sermayesi Fonları ... 14

2.1.1. Girişim Sermayesi Yatırım Ortaklığı ... 15

2.1.1.1. Girişim Sermayesi Yatırım Ortaklığı Faaliyet Alanları ... 17

2.1.2. Risk Ve Girişim Sermayesi Fonu Temin Ederken Karşılaşılan Güçlükler ... 18

2.2. KOBİ Borsaları ... 19

2.3. Dünyada KOBİ Borsaları Uygulama Örnekleri ... 19

iv

2.3.2. Osaka Borsası- JASDAQ (Japonya) ... 23

2.3.3. Şenzhen Borsası CHİNEXT (Çin) ... 25

2.3.4. Kore Borsası- KOSDAQ (Kore) ... 26

2.3.5. TMX Grup – TSX Girişim Borsası (Kanada) ... 28

2.3.6. Euro Next- Alternext ... 29

2.4. Türkiye’de KOBİ borsası- BİST Gelişen İşletmeler Piyasası ... 30

2.4.1. GİP’te İşlem Görme Süreci ... 31

2.4.2. MKK , KAP ve Piyasa Danışmanı Kavramları ... 33

2.4.3. GİP Kabul Kriterleri ve GİP başvurusunda ibraz edilecek bilgi ve belgeler ... 38

2.4.4. GİP’e yönelik KOSGEB Teşvikleri ... 41

2.4.5. GİP Listesi ... 43

2.4.6. GİP’te İşlem Görmenin KOBİ’lere Katkıları ... 46

3.1. TEKİRDAĞ İLİNDE FAALİYET GÖSTEREN KOBİ’LERİN ALTERNATİF FİNANSMAN KAYNAKLARINDAN YARARLANMA DURUMLARININ İNCELENMESİ ... 48

3.1. ARAŞTIRMA YAPILAN İLİN SOSYO-EKONOMİK DURUMU ... 48

3.1.1. Demografik Göstergeler ... 48

3.1.2. Ulaşım ... 49

3.1.3. Enerji ... 49

3.1.4. Ekonomi ... 50

3.2. Araştırmanın Amacı Ve Önemi ... 51

3.3. Araştırmanın Sınırlılıkları ... 51

3.4. Araştırmanın Metodolojisi ... 51

3.5. Araştırmanın Hipotezleri ... 52

3.6. Araştırmanın Bulguları ve Değerlendirilmesi ... 53

3.7. Faktör Analizi ... 78

SONUÇ VE ÖNERİLER ... 81

v

ÖNSÖZ

KOBİ’lerin Alternatif Finansman Kaynaklarından Yararlanma Durumunun incelenmesi Tekirdağ İli Örneği konulu tez çalışmam sırasında çalışmalarımı yönlendiren, yardımlarını ve desteklerini esirgemeyen sn, Prof. Dr. Rasim YILMAZ’a, anket uygulamalarında yardımlarını sunan KOSGEB Tekirdağ Müdürlüğü Personeli mesai arkadaşlarım Nazım Özkan TATLI, Sedat MUTLU, Suheyb TURHAN, Gülten ÇAKIR ve Cansu BOZ’a ve ayrıca tezimi yazarken 10 aylık kızım Ela Hazal’ın her türlü engellemelerine karşı bana yardımcı olan değerli eşim Münevver AKDAĞOĞLU’na teşekkürlerimi sunarım .

vi

KISALTMALAR

AB : Avrupa Birliği

ABD : Amerika Birleşik Devletleri

AFK :Alternatif Finansman Kaynakları

AR-GE : Araştırma Geliştirme

AŞ : Anonim Şirket

AIM : Alternative Investment Market

BSTB : Bilim Sanayi ve Teknoloji Bakanlığı

BIST :Borsa İstanbul

BEYAZ : Beyaz Filo Oto Kiralama A.Ş.

BRKSN : Berkosan Yalıtım ve Tecrit Maddeleri Üretim ve Ticaret A.Ş.

CDNX : Canadian Venture Exchange (Kanada Girişim Borsası)

CORP : Corporation (Kurum)

DENGE : Denge Yatırım Holding A.Ş.

DTM : Dış Ticaret Müsteşarlığı

ETILR :Etiler İnci Büfe Gıda Sanayi ve Dış Ticaret A.Ş.

GİP : Gelişen İşletmeler Piyasası

HITIT : Hitit Holding A.Ş.

HMM : KOSGEB Hizmet Merkezi Müdürlükleri

İMKB : İstanbul Menkul Kıymetler Borsası

JASDAQ :Japan Association of Securities Dealers' Automated Quotation

KAP : Kamuyu Aydınlatma Platformu

KİT : Kamu İktisadi Teşebbüsü

KOBİ : Küçük ve Orta Büyüklükte İşletme

KOSDAQ : Korean Securities Dealers Automated Quotations

KOSGEB : Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı

KRW : Korean Won (Kore Wonu)

MCTAS : MCT Danışmanlık A.Ş

MEGAP : Mega Polietilen Köpük Sanayi ve Ticaret A.Ş.

vii

MN : Milyon

MÜSİAD : Müstakil Sanayici ve İş Adamları Derneği

NASDAQ : National Association of Securities Dealers Automated Quotation System

OSMEN : Osmanlı Menkul Değerler A.Ş.

SBA : Small Business Administration (Küçük İşletme İdaresi)

SBC : Small And Mediun Business Corporation (Küçük ve Orta Ölçekli İşletme Kurumu)

SEAQ : Stock Exchange Automated Quotation System

(Borsa Otomatik Teklif sistemi)

SANFM : Sanifoam Sünger Sanayi Ve Ticaret A.Ş.

SME : Small And Medium Enterprise (Küçük ve Orta Ölçekli İşletme)

SPK : Sermaye Piyasası Kurulu

TBMM : Türkiye Büyük Millet Meclisi

TÜBİTAK : Türkiye Bilimsel ve Teknolojik Araştırma Kurumu

TUİK : Türkiye İstatistik Kurumu

T.C. : Türkiye Cumhuriyeti

T.L. : Türk Lirası

TMX : Toronto Stock Market (Toronto Menkul Kıymetler Piyasası)

TSX : Toronto Stock Exchange

VANGD : Vanet Gıda Sanayi İç ve Dış Ticaret A.Ş

viii

TABLOLAR

1. AB-Türkiye KOBİ Tanımı ... 3

2. KOBİ’lerin ekonomideki paylarının seçilmiş ülkeler ile karşılaştırması, (2010) ... 5

3. Türkiye’de KOBİ’lerin ölçeksel dağılımı (2010) ... 6

4. Uluslararası Piyasalarda KOBİ Pazarları (2010) ... 20

5. Alternative Investment Market (AIM) Piyasa Verileri ... 21

6. Jasdaq Piyasa Verileri ... 25

7. Chinext Piyasa Verileri ... 26

8. Kosdaq Piyasa Verileri ... 27

9. TSX Girişim Borsası Piyasa Verileri ... 29

10. Euronext KOBİ Piyasaları Verileri ... 30

11. GİP’te İşlem Görme Süreci ... 31

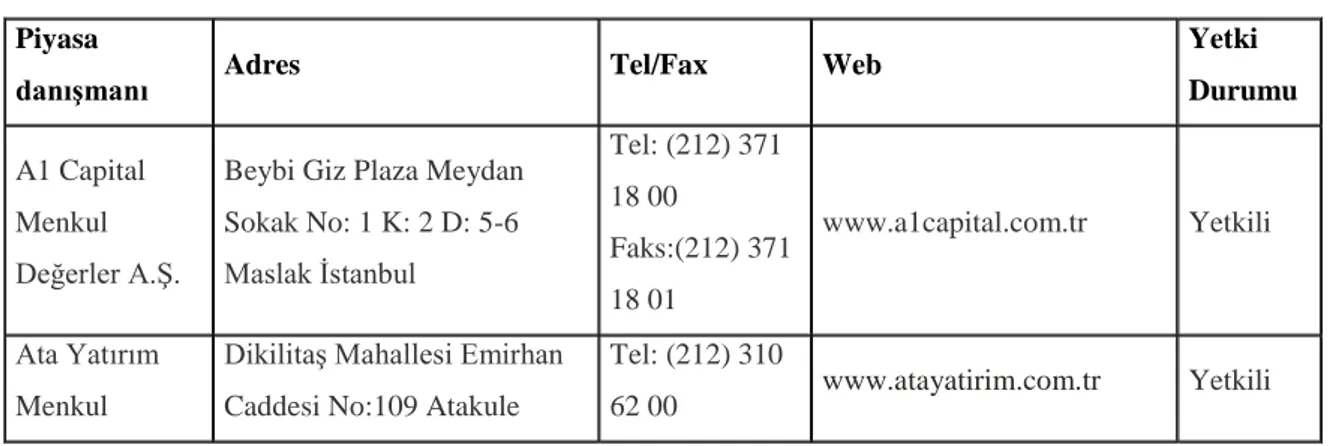

12. GİP Piyasa Danışmanlık Listesi (Temmuz 2012) ... 35

13. GİP Listesi’ne Kabul Başvurusunda İbraz Edilecek Bilgi ve Belgeler ... 36

14. GİP Listesi’ne Kabul Kriterleri ... 40

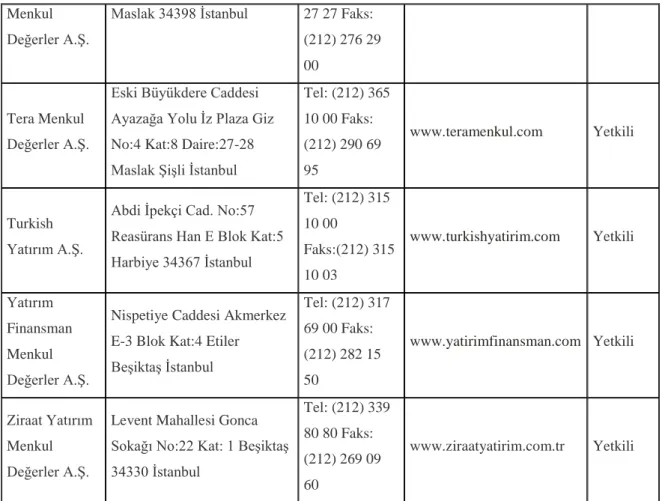

15. KOSGEB Gelişen İşletmeler Piyasası KOBİ Destek Programı Destek Unsurları ve Oranları ... 43

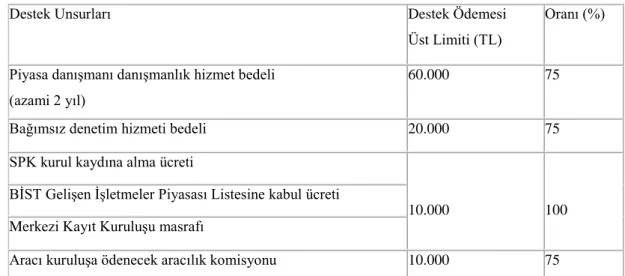

16. GİP Listesi ... 44

17. Tekirdağ Organize Sanayi Bölgeleri ... 50

18.İşletmelerin Ölçek Durumlarına Göre Dağılımı ... 53

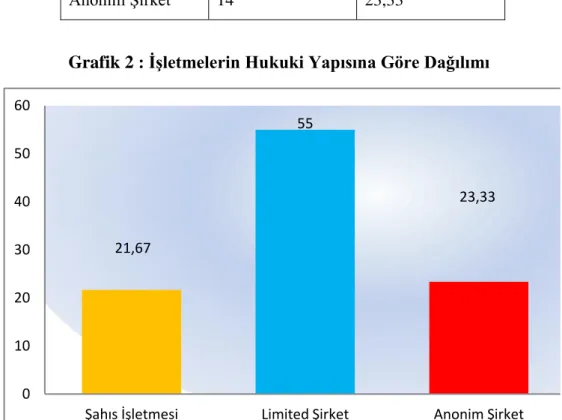

19. İşletmelerin Hukuki Yapısına Göre Dağılımı. ... 55

20. İşletmelerin Faaliyet Sürelerine Göre Dağılımı. ... 55

21. İşletmelerin Gerçekleştirdiği Ticaret Türlerine Göre Dağılımı ... 56

22. İşletmelerin Organizasyon Yapılarına Göre Dağılımı. ... 57

23. İşletmelerin Muhasebe Faaliyetlerini Yürütme Durumlarına Göre Dağılımı. ... 58

24. İşletmelerin Finans Faaliyetlerini Yürütme Durumlarına Göre Dağılımı ... 59

25. İşletmelerin Finansman Temin Durumlarına Göre Dağılımı. ... 61

26. İşletmelerin Finansman Temin Durumlarına Göre Dağılımı-2. ... 62

27. İşletmelerin Alternatif Finansman Kaynağı Kullanma Durumlarına Göre Dağılımı. ... 63

28.İşletmelerin Alternatif Finansman Kaynağı Kullanan İşletmelerin Huuki Statülerine Göre Dağılımı. ... 64

ix 29. İşletmelerin Alternatif Finansman Kaynağı (AFK) Kullanmama Nedenlerine Göre

Dağılımı. ... 65

30. İşletme Sahiplerinin Yaşlarına Göre Dağılımı. ... 66

31. İşletme Sahiplerinin/Yönetim Kurulu Başkanlarının Öğrenim Düzeyine Göre Dağılımı. ... 67

32. Anketi Cevaplayanın İşletmedeki Görevine Göre Dağılımı. ... 68

33. Alternatif Finansman Kaynakları Klasik Finansman Kaynaklarına göre avantajlıdır.. . 70

34. Türkiye’de Alternatif Finansman Kaynaklarına ulaşma imkanı kolaydır. ... 71

35. Türkiye’de yeterli çeşitlilik ve seviyede alternatif finansman kaynağı bulunmaktadır.. ... 72

36 İşletmeler alternatif finansman kaynakları hakkında yeterli derecede bilgi sahibidir.. .. 73

37. Türkiye’deki KOBİ’ler alternatif finansman kaynakları hakkında yeterli derecede bilgi sahibidir.. ... 74

38. Alternatif finansman kaynaklarına ulaşmak için yeterli seviyede devlet desteği bulunmaktadır.. ... 75

39. KOSGEB’in Gelişen İşletmeler Piyasası Destek Programı KOBİ’lerin Alternatif Finansman Kaynaklarına ulaşmasına yeterli düzeyde katkı sağlamaktadır. ... 76

40. Faktör Analizinde Kullanılan Değişkenler ... 78

41. KMO ve Barlett Testi.. ... 79

42. Ortak Faktör Varyansı.. ... 79

43. Açıklanan Toplam Varyans ... 80

x

GRAFİKLER

1. İşletmelerin Ölçek Durumlarına Göre Dağılımı. ... 54

2. İşletmelerin Hukuki Yapısına Göre Dağılımı. ... 55

3. İşletmelerin Faaliyet Sürelerine Göre Dağılımı. ... 56

4. İşletmelerin Gerçekleştirdiği Ticaret Türlerine Göre Dağılımı ... 57

5. İşletmelerin Organizasyon Yapılarına Göre Dağılımı. ... 58

6. İşletmelerin Muhasebe Faaliyetlerini Yürütme Durumlarına Göre Dağılımı. ... 59

7. İşletmelerin Finans Faaliyetlerini Yürütme Durumlarına Göre Dağılımı ... 60

8. İşletmelerin Finansman Temin Durumlarına Göre Dağılımı. ... 61

9. İşletmelerin Finansman Temin Durumlarına Göre Dağılımı-2. ... 62

10. İşletmelerin Alternatif Finansman Kaynağı Kullanma Durumlarına Göre Dağılımı. ... 63

11.İşletmelerin Alternatif Finansman Kaynağı Kullanan İşletmelerin Huuki Statülerine Göre Dağılımı. ... 64

12. İşletmelerin Alternatif Finansman Kaynağı (AFK) Kullanmama Nedenlerine Göre Dağılımı. ... 66

13. İşletme Sahiplerinin Yaşlarına Göre Dağılımı. ... 67

14. İşletme Sahiplerinin/Yönetim Kurulu Başkanlarının Öğrenim Düzeyine Göre Dağılımı. ... 68

15. Anketi Cevaplayanın İşletmedeki Görevine Göre Dağılımı. ... 69

16. Alternatif Finansman Kaynakları Klasik Finansman Kaynaklarına göre avantajlıdır.. . 70

17. Türkiye’de Alternatif Finansman Kaynaklarına ulaşma imkanı kolaydır. ... 71

18. Türkiye’de yeterli çeşitlilik ve seviyede alternatif finansman kaynağı bulunmaktadır.. ... 72

19. İşletmeler alternatif finansman kaynakları hakkında yeterli derecede bilgi sahibidir.. . 73

20. Türkiye’deki KOBİ’ler alternatif finansman kaynakları hakkında yeterli derecede bilgi sahibidir.. ... 74

21. Alternatif finansman kaynaklarına ulaşmak için yeterli seviyede devlet desteği bulunmaktadır.. ... 75

22. KOSGEB’in Gelişen İşletmeler Piyasası Destek Programı KOBİ’lerin Alternatif Finansman Kaynaklarına ulaşmasına yeterli düzeyde katkı sağlamaktadır. ... 76

1

1.GİRİŞ

Küçük ve Orta Büyüklükte İşletme(KOBİ)ler, dinamik yapıları, değişime hızlı bir şekilde tepki vermeleri ve hemen hemen tüm dünya ülkelerinde toplam işletmelerin önemli kısmını oluşturmaları sebebiyle ekonomilerde önemli bir yer teşkil etmektedirler. Her geçen gün artan rekabet ortamı ve çok hızlı değişen piyasa şartları KOBİ’leri az maliyetli finansman kaynakları bulmaya zorlamaktadır. KOBİ’ler klasik finansman kaynaklarının yanı sıra, kullanma maliyeti daha az olan alternatif finansman kaynaklarından da yararlanma arayışı içerisine girmişlerdir. Bu noktada Risk ve girişim sermayesi fonları ve sermaye piyasalarından fon temin etme karşılarına çıkmaktadır.

KOBİ’ler genellikle ülkelerinde ana piyasaların kotasyon şartlarını yerine getirmediği için sermaye piyasaları olanaklarından yeterince yararlanamamaktadırlar. Bu sorunu gidermek adına ülkeler tarafından KOBİ’lerin de işlem görebileceği kotasyon şartlarının ana piyasalara göre daha düşük olduğu alternatif piyasalar oluşturulmuştur. Bu piyasalar genel olarak “KOBİ piyasaları” olarak tanımlanmıştır. Ülkeler KOBİ’lerin alternatif finansman kaynaklarından daha fazla yararlanmasını sağlamak amacıyla, KOBİ’lerin bu piyasalarda işlem görebilmesi adına çeşitli teşvik ve hibeler sağlamaya başlamışlardır. Ülkemizde ise KOBİ’lerin de alternatif finansman kaynaklarından yararlanabilmesi ve sermaye piyasalarında halka arz yoluyla işlem görebilmeleri için “BİST Gelişen İşletmeler Piyasası” kurulmuştur. Ayrıca piyasada işlem görebilmeyi teşvik etmek ve kolaylaştırmak adına KOSGEB kanalıyla bir dizi hibe programları da geliştirilmiştir.

KOBİ’ler ayrıca risk ve girişim sermayesi fonlarından faydalanarakda fon temin etmektedirler.

Çalışma üç bölümden oluşmaktadır. Birinci bölümde KOBİ’lerin finansman kaynakları incelenmiş, finansman kaynakları hakkında bilgiler verilmiştir. İkinci bölümde ise KOBİ’ler için alternatif finansman kaynakları BİST GİP ve Risk ve Girişim Sermayesi Fonları İncelenmiştir. Üçüncü bölümde ise Tekirdağ ilindeki

2 KOBİ’lerin alternatif finansman kaynaklarından yararlanma durumları incelenmiş bu kapsamnda 60 işletmeye anket uygulanmış ve sonuçları analiz edilmiştir.

1.1. KOBİ TANIMI

KOBİ'leri tanımlayan, üzerinde fikir birliğine varılmış, ortak bir ölçüt bulunmamaktadır. KOBİ'ler ile ilgili ülkeden ülkeye değişen farklı tanımlamalar yapılabilmektedir. Aynı ülke içinde bile KOBİ tanımı farklılıklar gösterebilmektedir. KOBİ tanımını ülkelerin gelişmişlik düzeyi ve sektörlerin yapısı doğrudan etkilemektedir. KOBİ'leri tanımlamakta kullanılan ölçütlerin ülkeden ülkeye farklılık göstermesinin en önemli nedeni; ülkelerin ekonomik, sosyal ve teknolojik gelişmelerindeki farklılıklarıdır.

Ülkemizdeki çeşitli kurumlar arasında farklılık arz eden KOBİ tanımının tek çatı altında toplanması amacıyla 18 Kasım 2005 tarih ve 25997 sayılı Resmi Gazetede Bakanlar Kurulu’nun 2005/9617 kararı ile kabul edilen “Küçük ve Orta Büyüklükteki İşletmelerin Tanımı, Nitelikleri ve Sınıflandırılması Hakkında Yönetmelik” yayımlanmıştır. Bu yönetmelikte 4 kasım 2012 28457 sayılı kararla değişiklik yapılmıştır. Bu kapsamda, Küçük ve Orta Büyüklükte İşletme (KOBİ); iki yüz elli kişiden az yıllık çalışan istihdam eden ve yıllık net satış hâsılatı ya da mali bilançosu kırk milyon Yeni Türk Lirasını aşmayan ve bu Yönetmelikte mikro işletme, küçük işletme ve orta büyüklükteki işletme olarak sınıflandırılan ve kısaca "KOBİ" olarak adlandırılan ekonomik birimleri” ifade etmektedir.

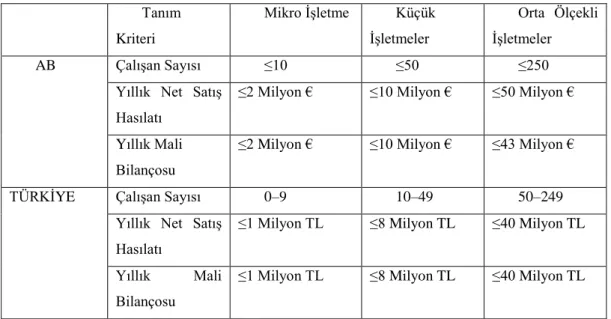

Tablo 1’de görüleceği üzere ülkemizde, çalışan sayısı bakımından AB ile uyumlu bir KOBİ tanımı yapılmıştır. Ancak, ülkemizde işletmelerin ciro ve sermaye yapılarının küçük olması nedeniyle bu ölçütler bakımından AB KOBİ tanımında kabul edilen değerlerin altında bir değer belirlenmiştir. AB’ye uyum çerçevesinde çıkarılan söz konusu yönetmeliğe göre ülkemizde faaliyet gösteren işletmelerinin yaklaşık yüzde 99’u KOBİ niteliğindedir.1

3

Tablo 1: AB-Türkiye KOBİ Tanımı

Tanım Kriteri Mikro İşletme Küçük İşletmeler Orta Ölçekli İşletmeler AB Çalışan Sayısı ≤10 ≤50 ≤250

Yıllık Net Satış Hasılatı

≤2 Milyon € ≤10 Milyon € ≤50 Milyon €

Yıllık Mali Bilançosu

≤2 Milyon € ≤10 Milyon € ≤43 Milyon €

TÜRKİYE Çalışan Sayısı 0–9 10–49 50–249

Yıllık Net Satış Hasılatı

≤1 Milyon TL ≤8 Milyon TL ≤40 Milyon TL

Yıllık Mali Bilançosu

≤1 Milyon TL ≤8 Milyon TL ≤40 Milyon TL

Kaynak: KOBİ Tanımı Yönetmeliği.

Türkiye İstatistik Kurumu 2013 Yılı verilerine göre Türkiye’de yaklaşık üç milyon ikiyüzbin işletme bulunmaktadır. Toplam işletmelerin %99.89’unu KOBİ’ler oluşturmaktadır. Yine toplam işletmelerin yüzdesel dağılımına baktığımız zaman toplam işletmelerin %95,77’si 1-9 arasında çalışanı bulunan, mali bilançosu ve yıllık net satış hasılatı 1 Milyon TL’yi aşmayan mikro işletmeler oluşturmaktadır.2

1.2. KOBİ’LERİN EKONOMİDEKİ YERİ VE ÖNEMİ

Tüm dünya ülkelerinde küçük işletmeciliğin tarihsel olarak önemli bir yere sahip olduğu ve çok eski bir geçmişe dayandığı bilinmektedir. Sanayi devrimi gerçekleşip, makineler yardımı ile kitlesel üretim tarzı ön plana çıkana kadar, ekonomilerin temel yapı taşı olarak hizmet vermişlerdir. Sanayi devriminden sonra, ölçek avantajında yararlanarak kitlesel üretim yapan ve bu yöntemle önemli maliyet avantajları elde eden büyük işletmelerin ortaya çıkması ile küçük ve orta ölçekli işletmeler rekabet edemez

2 <http://www.kosgeb.gov.tr/UserFiles/Media/EKatalogSunu/e_katalog/e-katalog.html> (17 Nisan 2014)

4 duruma gelmiş ve bu işletmelerin bir çoğu kapanmak zorunda kalmıştır. Bununla birlikte küçük ve orta ölçekli işletmeler, esnek ve dinamik yapıları ile değişen şartlara uyum göstermeyi bilmiştir. Ayrıca 1973 yılında patlak veren petrol krizinden büyük işletmeler ve kitle üretim yapan işletmeler ciddi şekilde etkilenmesiyle birlikte KOBİ’ler önem kazanmaya başlamıştır.3

Bu işletmelerin ülke ekonomileri için vazgeçilmez bir unsur olduğu; ekonomik canlanma, yapısal değişim ve teknolojik yeniliklere uyum konusunda önemli rolünün bulunduğu anlaşılmıştır.

KOBİ’lerin gerek sosyal gerekse ekonomik açıdan önemli bir yer işgal ettiği görülmektedir. KOBİ’ler bir ülke ekonomisinin kapsadığı tüm coğrafi yerleşim alanlarına yayılmışlardır. Bu sebeple KOBİ’ler büyük kentler etrafında yoğunlaşmış olan büyük ölçekli işletmelere göre daha çok taşra özelliğindedir. KOBİ’ler, geniş bir alana yayıldıklarından dolayı bölgesel gelişmişlik farklılıklarını gidermede, istihdam olanağını sağlamada ve demokratik hayatı canlı tutmada önemli bir güçtür. İstihdam imkânı yaratarak küçük kentlerden büyük kentlere göçü engelleyerek bölgenin kendi potansiyeli içinde kalkınmasına temel oluşturmaktadır. Ayrıca KOBİ müteşebbislerin mülkiyet arzuları, yatırım yapma istekleri, başarılı olma tutkuları ve cesaretli adımları siyasi istikrarın temel mekanizmalarındandır.4

KOBİ’ler başta ABD, Japonya ve AB Ülkeleri için ekonomik büyümenin sağlanmasında önemli bir unsur olarak değerlendirilmektedir. KOBİ’ler bağımsız ekonomik birimler olarak mal ve hizmet sunarak ekonomiye katkıda bulundukları gibi büyük işletmeler için bir “yan sanayi” görevi de görerek bu işletmelerin gelişimini tamamlamaktadır.

Ülkeler KOBİ’lerin rekabet ve bilgi seviyelerini artırmak için sadece KOBİ’lere yönelik teşvik sistemleri geliştirmiştir. Bu amaçla Türkiye’de KOSGEB, ABD’ de SBA (Küçük İşletme İdaresi), Malezya’da SME CORP (Malezya KOBİ İdaresi), Güney

3 Gonca BÜYÜR ATICI Küçük Ve Orta Ölçekli İşletmelerin (Kobi’lerin) Ekonomik Gelişime Etkileri, Finansman Kaynakları Ve KOBİ’lerin Büyümesini Sağlayan Faktörlere İlişkin Bir Karşılaştırma 2006 s.1

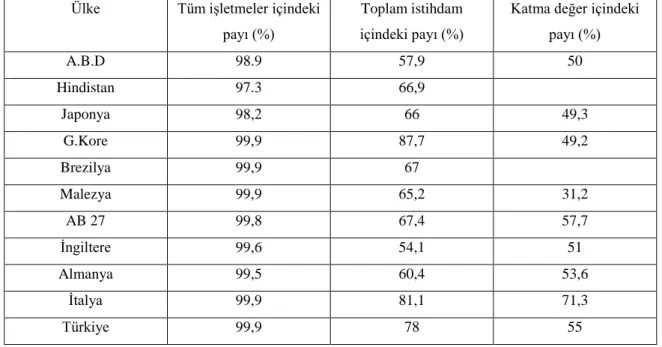

5 Kore’de SBC (Küçük ve Orta İşletmeler Kurumu) gibi idareler kurulmuştur. Tablo 2’de KOBİ’lere ait bazı ülke verilerine yer verilmiştir.

Tablo 2 : KOBİ’lerin ekonomideki paylarının seçilmiş ülkeler ile karşılaştırması, (2010)

Ülke Tüm işletmeler içindeki payı (%)

Toplam istihdam içindeki payı (%)

Katma değer içindeki payı (%) A.B.D 98.9 57,9 50 Hindistan 97.3 66,9 Japonya 98,2 66 49,3 G.Kore 99,9 87,7 49,2 Brezilya 99,9 67 Malezya 99,9 65,2 31,2 AB 27 99,8 67,4 57,7 İngiltere 99,6 54,1 51 Almanya 99,5 60,4 53,6 İtalya 99,9 81,1 71,3 Türkiye 99,9 78 55 Kaynak: KSEP (2011-2013)

Tablo 2’de görüldüğü üzere seçilmiş ülkelerin tümünde KOBİ’lerin toplam işletmeler içindeki payı %97’in üzerindedir. ABD’de KOBİ’lerin tüm işletmeler içindeki payı %98,9’dur ve toplam istihdamın %57,9’u bu işletmelerce sağlanmaktadır. Toplam işletmelerin %99,9’unu KOBİ’ler oluşturan Güney Kore’de KOBİ’ler toplam istihdamın %87,7’sini sağlamaktadır. Güney Kore’yi toplam istihdamını %81,1’ini KOBİ’lerin sağladığı İtalya izlemektedir. Yine İtalya’da KOBİ’ler toplam katma değerin%71,3’ünü oluşturmaktadır.Almanya, İngiltere, ABD ve AB 27 Ülkelerinde KOBİ’ler toplam katma değerin %50’sinden fazlasını oluşturmaktadır. Toplam işletmelerin %99,9’unu KOBİ’lerin oluşturduğu Malezya’da ise KOBİ’ler toplam katma değer içinde sadece % 31,2’lik bir yer kaplayabilmiştir.

1.2.1. KOBİ’lerin Türkiye Ekonomisindeki Yeri Ve Önemi

KOBİ’ler tüm dünyada olduğu gibi ülkemizde de ekonomik yapının en önemli unsurları olmuştur. Ülkemizde KOBİ’ler Toplam işletmelerin %99’ unu toplam

6 istihdamın %78’ini toplam katma değerin %55’ini toplam satışların %65’ini toplam yatırımların %50’sini toplam ihracatın %59’unu oluşturarak reel sektörün en önemli aktörü rolünü üstlenmiştir.5

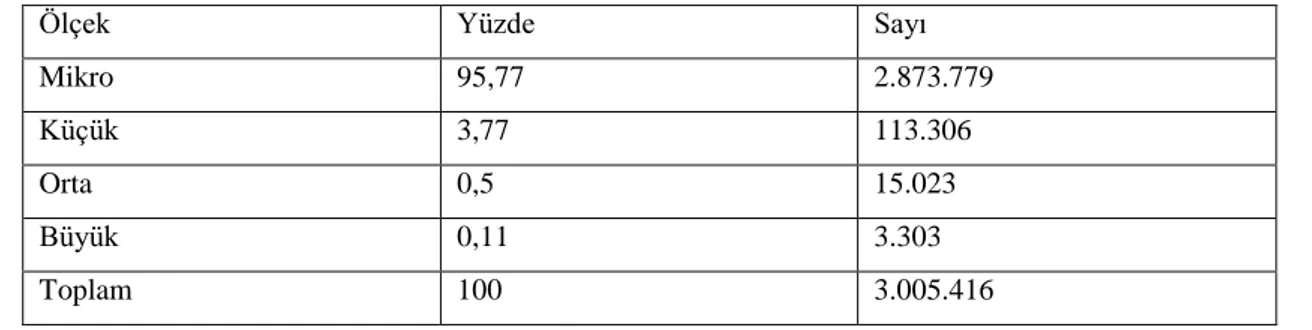

Tablo 3’te Türkiye’de KOBİ’lerin ölçeklere göre dağılımına yer verilmiştir.

Tablo 3: Türkiye’de KOBİ’lerin ölçeksel dağılımı (2010)

Ölçek Yüzde Sayı

Mikro 95,77 2.873.779 Küçük 3,77 113.306 Orta 0,5 15.023 Büyük 0,11 3.303 Toplam 100 3.005.416 Kaynak:http://www.kosgeb.gov.tr/UserFiles/Media/EKatalogSunu/e_katalog/e-katalog.html (14 Temmuz 2014)

KOBİ’lerin ekonomik yapının en önemli unsuru olması nedeniyle, başta KOSGEB olmak üzere, TÜBİTAK, Kalkınma Ajansları, gibi bir çok kamu kurumu tarafından teşvik mekanizmaları geliştirilmiş, KOBİ’lere yönelik eğitim ve bilgilendirme çalışmalarına ağırlık verilmiştir. Bu sayede KOBİ’lerin mali ve finansal yapısı güçlendirilerek ve gerekli bilgi ihtiyacı giderilerek, KOBİ’lerin ülkemizin ekonomik büyümesine yukarı doğru bir ivme kazandırması amaçlanmıştır.

1.3. KOBİ’LERİN FİNANSMAN KAYNAKLARI

İşletmeler faaliyetlerini sürdürebilmek için insan kaynağının yanı sıra finansmana da ihtiyaç duymaktadır. Finansman temin etme günümüzde KOBİ’lerin en temel sorunlarından biridir. KOBİ’ler finansman ihtiyacını kendi kaynaklarıyla giderebileceği gibi işletme dışından da giderilebilmektedir. İşletmelerin yatırımlarını ve cari faaliyetlerini finanse etmek için ihtiyaç duydukları fonları temin ettikleri yerler

5 <http://www.kosgeb.gov.tr/UserFiles/Media/EKatalogSunu/e_katalog/e-katalog.html> (17 Temmuz 2014)

7 finansman kaynakları olarak tanımlanmıştır. İşletmelerin finansman kaynakları en genel düzeyde öz (iç) kaynaklar ve dış kaynaklar olmak üzere ikiye ayrılmıştır. 6

1.3.1. Öz Kaynaklar

Öz kaynaklar işletmelerin sahip olduğu ya da ortaklarının sermaye olarak verdikleri değerler ile faaliyetler sonucu sağlanan ve henüz işletmeden çekilmemiş olan kârlardan oluşan kaynaklardır. İşletmeler öz kaynaklar ile gerçekleştirdiği faaliyetleri için herhangi bir bedel (faiz,kira vb) ödeme durumunda kalmayacaktır.

1.3.2. Dış (Yabancı) Kaynaklar

İşletmelerin öz kaynakları dışında finansman temin ettikleri kaynaklar yabancı kaynaklardır. Ticari borçlar, banka kredileri, leasing, faktoring, forfaiting, risk ve girişim sermayesi fonları ve sermaye piyasaları dış finansman kaynaklarından bazılarıdır.

1.3.2.1. Ticari borçlar

İşletmelerin ticari faaliyetleri sonucu temin ettikleri finansal kaynaklardır. Ticari borçlar ticari faaliyet ilişkisi içerisinde olunan kurum kuruluşlardan temin edilen nakit ve bunlar gibi kaynaklar olacağı gibi vadeli mal alımları şeklinde de olabilmektedir. İşletmeler bu kaynağı kullanarak peşin ödeme yapma sonucu sağlanacak iskontodan vazgeçmiş olurlar. Ticari borçlar işletmelerce en çok tercih edilen finansman kaynaklarında biridir.

1.3.2.2. Banka kredileri

Banka kredileri işletmelerin ihtiyaç duydukları finansman kaynaklarını faiz vb. yükümlülükleri yerine getirerek bankalar veya finans kuruluşlarından temin ettikleri

6

<http://www.abigem.org/appmanager/tr/portal?nfpb=true&_pageLabel=pageKobiFinans&nodeName=K obiFinans> (11 Mayıs 2014)

8 kaynakları ifade eder. İşletmeler bir yıldan kısa süreli temin ettikleri kredilere kısa vadeli, bir yıldan uzun süreli temin ettikleri kredilere ise uzun vadeli krediler denilmektedir.

İşletmeler bankalar ve finans kuruluşlarına vade zamanları ve kredi miktarlarına göre değişik oranlarda ve miktarlarda faiz ödemesi yaparlar. Son yıllarda kullanımı gittikçe yaygınlaşan kredi kartları da bir nevi banka kredisi sayılmaktadır. İşletmeler kredi kartlarıyla farklı limitlerde kredi elde ederek, belirli bir süre herhangi faiz vb. bir bedel ödemeden finansman temin edebilmektedir.

Banka kredileri reel sektörde en çok tercih edilen finansman kaynaklarından bir diğeridir. Bankacılık sisteminin gelişmiş olması ve banka kredilerine erişme şartlarının diğer finansman kaynaklarına göre daha kolay olması bu durumun arkasındaki en büyük etkenlerdendir. Bununla birlikte banka kredileri en maliyetli finansman kaynaklarında biridir.

1.3.2.3. Leasing

Ülkemizde finansal kiralama olarak uygulanan leasing, bir yatırım malının mülkiyeti leasing şirketinde kalmak üzere, belirli bir miktar kira karşılığında kullanım hakkının kiracıya verilmesi ve sözleşmede belirlenen değer üzerinden sözleşme süresi sonunda mülkiyetin kiracıya geçmesini sağlayan finansman yöntemidir.7

Günümüzün sürekli gelişen teknolojisi, pazarda her geçen gün artan rekabet yatırımların finansman modeli seçimine de büyük önem kazandırmıştır. Firmaların gelişmeleri ve karlılıkları ancak yatırımlarında doğru finansman seçimi ve yönetimlerindeki verimliliğin artırılması ile mümkündür. Tüm dünyada yatırımların orta vadeli finansmanında yaygın olarak kullanılan leasing işletmeleri her geçen gün artan finansman ihtiyaçlarını karşılamada büyük avantajlar sağlamaktadır.8

7 Gonca BÜYÜR ATICI Küçük Ve Orta Ölçekli İşletmelerin (Kobi’lerin) Ekonomik Gelişime Etkileri, Finansman Kaynakları Ve KOBİ’lerin Büyümesini Sağlayan Faktörlere İlişkin Bir Karşılaştırma 2006

9

Leasing Yönteminin Avantajları;

- Harcamanın tamamı finanse edilebildiği için özkaynaklar korunmakta ve kredi hacminde herhangi bir azalma meydana gelmemektedir.

- Leasing sağlanan finansman kredi olmadığı için bilançoda kaynaklar arasında yer almaz ve olası bir kredi taleplerinde sunulan bilançolarda kredi değerliliklerini olumsuz bir görüntü olmayacaktır.

- Makine ekipmanların normal alımlarda katma değer vergisi oranı %18 iken bu makine ve ekipmanları leasing kapsamında alınmasıyla katma değer vergisi %1’e kadar düşmektedir.

- İşletme leasing yoluyla yatırım yapacağı için bu yatırımda kullanacağı öz kaynağı başka harcamalarda kullanacak ve bunlar için herhangi bir vade farkı veya faizi ödemeyecektir.

- Leasing kredilerinde faizin sabitlenmesi de söz konusudur. İşletmeler bu sayede kendini güvende hissedecek ve sabit fiyatlarla geri ödeme yapabilecektir.

- Ayrıca yapılan yatırımdan sağlanacak getiri ile bu yatırımın geri ödemesi yapılabilecektir.

Leasing Yönteminin Dezavantajları;

- Leasing’le edinilen malların kullanım serbestliği, malın doğrudan satın alınmasına kıyasla daha sınırlıdır.

- Leasingle edinilen mal üzerinde yapılacak herhangi bir değişiklik için leasing şirketinden izin almak gerekmektedir.

10 - Yeniden değerleme durumunda sağlanacak fayda alan işletme tarafında değil leasing

şirketi tarafında sağlanır.9

1.3.2.4. Faktoring

Faktoring her türlü mal ve hizmet satışlarından kaynaklanan vadeli ticari alacakların, faktoring şirketlerine devri karşılığı, bu kuruluşların alacakların takibi, tahsilatı, muhasebesi ve ön ödemesi gibi konularda sağlamakta olduğu finansman hizmetlerinden yararlanılması işlemidir.

Faktoring, sunduğu hizmetler ile ticari alacakların finansal nedenlerden dolayı ödenememe riskini üstlenir, tahsilat işlemlerini takip eder, alacakları vadesinden önce nakde dönüştürür. Böylece işletmeler başka bir kaynağa gerek duymadan faktoringden elde ettikleri kaynak ile düzenli nakit akışı sağlarlar.

Faktoring şirketleri işletmelere 3 farklı hizmet sunar. Bunlar alacak garantisi, tahsilat ve finansmandır.

- Alacak Garantisi: Faktoring şirketi, alıcı firmaların ödeyememe riskini kendi üstüne alır. Satıcı firmanın vadeli satışlarından doğan, alacaklarının tamamını garanti altına alır, işletmelerin ticari risklerini düşürürler.

- Tahsilât: Satıcı firmaların devrettiklerini alacaklar, artık faktoring şirketinin alacağı olur. Tahsilâtı faktoring şirketi takip eder. Tahsilat takibini ile ayrıca ilgilenmeyen işletmeler sürdürülebilir ve güvenli büyüme fırsatına sahip olur.

- Finansman: Vadesi gelemeyen alacaklarını faktoring şirketine devreden satıcı işletmeler, vadelerinden önce, bu alacaklarının belli bir yüzdesini ön ödeme olarak talep edebilirler. Bu şekilde finansman ihtiyaçlarını herhangi bir dış kaynağa gerek

9 Gonca BÜYÜR ATICI Küçük Ve Orta Ölçekli İşletmelerin (Kobi’lerin) Ekonomik Gelişime Etkileri, Finansman Kaynakları Ve KOBİ’lerin Büyümesini Sağlayan Faktörlere İlişkin Bir Karşılaştırma 2006

11 olmadan ticari alacaklardan temin etmiş olurlar. Faktoring, “satışlara paralel ” işletme sermayesi sağlar ve işletmeleri satın alma güçlerini yükseltir.10

Faktoring’in işletmeye iki şekilde bir maliyeti söz konusudur. Bunlar birincisi faktoring şirketine kredibilite araştırması, üstlendiği risk, alacak hesaplarının tutulması ve tahsilatı için ödeyeceği komisyonlardır. Bu komisyon yapılacak hizmet türüne öre farklılıklar göstermektedir. Faktoring’in işletmeler olan ikinci maliyeti ise faizdir. İşletme vadesinde önce tahsil edeceği alacağı için faktör’e belirli bir faiz ödemesi yapmaktadır.

1.3.2.5. Forfaiting

İhracat ithalat işlemlerinden doğan ve belirli bir ödeme planına bağlı olarak tahsil edilecek olan alacakların, daha önce bu hakkı elinde bulunduranlara rücu hakkı olmaksızın, bir banka veya bu alanda uzmanlaşmış kurum tarafından kayıtsız şartsız olarak satın alınarak iskonto edilmesidir.11

Her çeşit alacak forfaiting işlemine konu edilebilir, fakat uygulamada emre yazılı senet ve poliçe şeklindeki ticari alacaklar diğerlerine göre daha güvenli olduklarından tercih edilmektedirler. Forfaiting veren kuruluş, genellikle belli bir iskonto oranı üzerinden devraldığı senet veya poliçe şeklindeki alacakların karşılığında, banka teminatı istemektedir.12

Forfaiting işleminde ithal edilecek malın bedeli, bu malın ekonomik ömrüne yayılarak taksitler şeklinde geri ödenmektedir. İlk olarak ithalatçı ve ihracatçı firmalar arasında bir anlaşma yapılmakta, fiyat ve ödeme planı belirlenmektedir. İthalatçı, malları teslim almakta, banka garantisini de sağladıktan sonra borç senetlerini banka aracılığı ile ihracatçı firmaya iletmektedir. Poliçeler ihracatçı firma tarafından

10 <http://faktoringdernegi.org.tr/faktoring/nedir> (01 Temmuz 2014) 11

<http://www.alomaliye.com/forfaiting.htm> (2 Temmuz 2014), Gonca BÜYÜR ATICI Küçük Ve Orta

Ölçekli İşletmelerin (Kobi’lerin) Ekonomik Gelişime Etkileri, Finansman Kaynakları Ve KOBİ’lerin Büyümesini Sağlayan Faktörlere İlişkin Bir Karşılaştırma 2006 s.73

12

12 hazırlanarak, ithalatçı firmaca kabul edilmekte ve garantör banka tarafından garanti altına alınmaktadır. Garantör banka ile ithalatçı firma arasında tazminat anlaşması yapılmaktadır.13

1.3.2.6. Alternatif finansman kaynakları

İşletmeler yatırım yapabilmek, faaliyetlerini sürdürebilmek için ihtiyaç duyduğu finansmanı öz kaynakları ve yabancı kaynakların dışında alternatif kaynaklardan da temin edebilmektedir. Alternatif finansman kaynakları ile işletmeler uzun vadeli ve düşük maliyetli kaynaklar sağlayabilmektedir. İşletmeler klasik borçlanma araçlarının yanında, risk ve girişim sermayesi fonları ve sermaye piyasaları işletmelerin finansman temin edebileceği alternatif kaynaklardır.

1.3.2.6.1. Risk ve girişim sermayesi fonları

Üretken, sürekli Ar-Ge kapasitesi yüksek fakat finansal gücü yeterli olmayan girişimcilerin yatırım fikirlerini gerçekleştirmesine imkan tanıyan bir finansman şeklidir.14

Genel olarak teknoloji ağırlıklı yeni iş alanlarına ve firmalara yönelik olarak uygulanan bu finansman modelinde, finansman ortaklık yoluyla finansman sağlama şeklinde olur. Temel yatırım aracı hisse senedi ve türevi menkul kıymetlerdir. Risk sermayesi yatırımından getiri elde edilmesi 5 ile 10 yıl arası bir süreci gerektirebilir. Risk sermayedarı yatırım yapılan firmaya, gerektiğinde yönetim ve organizasyon desteği sağlayarak yatırımın gelişimini kontrol edebilmekte bu şekilde yatırımın riskinin ve geri dönüş süresinin azaltılmasını hedeflemektedir. 15

13 <http://www.alomaliye.com/forfaiting.htm> (2 Temmuz 2014)

14 < http://www.spk.gov.tr/indexpage.aspx?action=showpage&pageid=206&submenuheader=null> (20 Haziran 2014)

15 Gonca BÜYÜR ATICI Küçük Ve Orta Ölçekli İşletmelerin (Kobi’lerin) Ekonomik Gelişime Etkileri, Finansman Kaynakları Ve KOBİ’lerin Büyümesini Sağlayan Faktörlere İlişkin Bir Karşılaştırma 2006

13

1.3.2.6.2. Sermaye piyasaları

Sermaye piyasaları en temel tanımıyla sermaye arz ve talebinin karşılaştığı piyasadır. Sermaye piyasası, orta, uzun ve sonsuz vadeli fonların arz ve talebinin aracı kuruluşlar aracılığıyla ve menkul kıymetler aracılığı ile karşılaştığı piyasadır. Sermaye piyasası, KOBİ’lerin ihtiyaç duydukları uzun vadeli kaynağı sağlamak için önemli finansman kaynağıdır. İşletmeler ihtiyaç duydukları mali kaynakları hisse senedi, tahvil, finansman bonosu gibi menkul kıymetleri ihraç ederek sermaye piyasasından da temin edebilirler.16

KOBİ’ler sermaye piyasalarından kaynak temin etme imkânları büyük işletmelere göre oldukça sınırlıdır. Bunda ana piyasaların kotasyon şartlarını sağlayamama ve diğer borçlanma araçları konusunda gerekli bilgi ve tecrübeye sahip olamama en önemli etkenlerdendir. Türkiye’de KOBİ’ler sermaye piyasalarından Gelişen İşletmeler Piyasasında işlem görerek finansman sağlayabilmektedir.

2. KOBİLERİN ALTERNATİF FİNANSMAN KAYNAKLARI

İşletmeler yatırım yapabilmek, faaliyetlerini sürdürebilmek için ihtiyaç duyduğu finansmanı öz kaynakları ve yabancı kaynakların dışında alternatif kaynaklardan da temin edebilmektedir. Alternatif finansman kaynakları ile işletmeler uzun vadeli ve düşük maliyetli kaynaklar sağlayabilmektedir. İşletmeler klasik borçlanma araçlarının yanında, risk ve girişim sermayesi fonları ve sermaye piyasaları işletmelerin finansman temin edebileceği alternatif kaynaklardır.

2.1 RİSK VE GİRİŞİM SERMAYESİ FONLARI

Risk sermayesi, SPK tarafından “dinamik, yaratıcı ancak finansal gücü yeterli olmayan girişimcilerin yatırım fikirlerini gerçekleştirmeye olanak tanıyan bir yatırım

16 www.spk.gov.tr; (15 Haziran 2012), Gonca BÜYÜR ATICI Küçük Ve Orta Ölçekli İşletmelerin (Kobi’lerin) Ekonomik Gelişime Etkileri, Finansman Kaynakları Ve KOBİ’lerin Büyümesini Sağlayan Faktörlere İlişkin Bir Karşılaştırma 2006 s.60; < http://www.abigem.org/appmanager/tr/portal?

14 finansmanı biçimi” olarak tanımlanmaktadır. Finansman ihtiyacı herhangi bir ürünün araştırma geliştirme aşamasından pazarlama aşamasına kadar olan tüm süreç boyunca ortaya çıkabilir. Öte yandan piyasada başarılı olunması durumunda ise yüksek kar marjları ve büyük piyasa payları elde edilebilmektedir. Başka bir ifadeyle risk sermayesi, yenilikçi, üretken, yüksek büyüme potansiyeline sahip ama yatırım ve büyümenin gerçekleştirilmesi için gerekli finansal kaynakların temininde sıkıntı çeken vizyon sahibi girişimcilerin ihtiyaçlarını karşılamaya yönelik olarak kurumsal yatırımcılar tarafından yapılan yatırımlardır. 17

Risk sermayesi yatırımında var olan risk, yeni bir ürün icadı ve piyasada tutulması riskidir. Ancak yüksek riskin yüksek getiri sağlayacağından yola çıkılan bu finansman modelinde, alınan riskin başarıya dönüşmesi durumunda sağlanacak yüksek kar marjı ve büyük satış hacminden kaynaklanan verimlilik artışı bu şirketlere ortak olmak suretiyle finansman sağlayan yatırımcıların faydasını oluşturur. 18

SPK tarafından “Girişim Sermayesi” kavramı ise “Risk Sermayesi” kavramını da kapsayacak şekilde, fikirlere ve henüz başlangıç aşamasındaki yeni kurulmuş şirketlere yapılan yatırımların yanında, satın almaları, yeniden yapılandırmaları ve büyüme stratejisi güden genellikle 3-10 yıllık şirketlere yapılan büyüme ve genişleme yatırımlarını da kapsayacak şekilde kullanılmaktadır. 19

Bu çerçevede, girişim sermayesi, fon fazlasına sahip yatırımcıların, gelişme potansiyeli yüksek olan küçük ve orta ölçekli işletmelerin oluşumu ve faaliyete geçmesi için yaptıkları uzun vadeli bir yatırımdır. 20

Girişim şirketi; Sermaye piyasası mevzuatında Türkiye’de kurulmuş veya kurulacak olan, gelişme potansiyeli taşıyan ve kaynak ihtiyacı olan şirketler olarak tanımlanmıştır. 17http://www.spk.gov.tr/displayfile.aspx?action=displayfile&pageid=71&fn=71.pdf (15 Ağustos 2014) 18 http://www.spk.gov.tr/displayfile.aspx?action=displayfile&pageid=71&fn=71.pdf (15 Ağustos 2014) 19http://www.spk.gov.tr/displayfile.aspx?action=displayfile&pageid=71&fn=71.pdf (15 Ağustos 2014) 20 http://www.spk.gov.tr/displayfile.aspx?action=displayfile&pageid=71&fn=71.pdf > (15 Ağustos 2014)

15 Girişim Sermayesi Ortaklığı; Kayıtlı sermayeli olarak kurulan ve çıkarılmış sermayelerini esas olarak girişim sermayesi yatırımlarına yönelten ortaklıklardır.

2.1.1. Girişim Sermayesi Yatırım Ortaklığı

Ortaklıkların, girişim şirketlerine yapacağı girişim sermayesi yatırımları taraflar arasında imzalanacak bir sözleşme çerçevesinde yapılır. Söz konusu sözleşmede girişim şirketinin yönetimi hususu başta olmak üzere ortaklığın ve girişim şirketinin hak ve yükümlülüklerine yer verilmesi zorunludur. 21

Ortaklıklar, girişim şirketlerine ortak olabilir ve girişim şirketlerinin ihraç ettiği borçlanma senetlerini satın alabilirler. Ortaklıkların, diğer girişim sermayesi yatırım ortaklıklarının ihraç ettiği sermaye piyasası araçlarına yaptıkları yatırımlar da bu kapsamda değerlendirilir. 22

Ayrıca;

1- Ortaklıkların sahip oldukları girişim şirketlerinin paylarının, yatırım yapılan girişim şirketlerinin ortaklarına veya çalışanlarına satış opsiyonu veren sözleşmeler,

2- Girişim şirketi ortaklarına veya çalışanlarına şirketlerinin paylarını alım opsiyonu veren sözleşmeler,

3- Ortaklara girişimci şirketlerin paylarını alım opsiyonu veren opsiyon sözleşmeleri ile,

4- Ortaklıkların sahip oldukları girişim şirketlerinin paylarının, yatırım yapılan girişim şirketlerinin ortaklarına veya çalışanlarına satışına ilişkin vadeli işlem sözleşmeleri,

21http://www.spk.gov.tr/displayfile.aspx?action=displayfile&pageid=71&fn=71.pdf > (15 Ağustos 2014) 22

16 5- Girişim şirketi ortaklarının veya çalışanlarının, şirket paylarının ortaklıklarına satışına ilişkin vadeli işlem sözleşmeleri, ve doğrudan ortaklıkların yatırım faaliyetlerine ilişkin diğer opsiyon ve vadeli işlem sözleşmeleri düzenlenebilir. 23

Bu sözleşmeler de girişim sermayesi yatırımı olarak değerlendirilir. Ayrıca ortaklıkların yurtiçinde kurulu girişim sermayesi yatırım fonlarına yaptıkları yatırımlar da girişim sermayesi yatırımı olarak değerlendirilir.

Girişim sermayesi yatırım ortaklığı, bu tür bir faaliyeti yapabilecek şirket tiplerinden yalnızca bir tanesidir. Sonuçta girişim sermayesi yatırımı bir yatırım kararı olup, bunu kişiler veya herhangi bir şirket de yapabilir. Ancak teknolojik gelişimin ulusal bir sorun olmasını dikkate alan devlet, kontrollü ve denetim altında, halkın da yararlandırılabileceği bir finansal sistemi gözettiğinden Sermaye Piyasası Kurulu düzenlemelerine tabi bir halka açık yatırım ortaklığı yapısına vergisel teşvik de sağlanmış ve söz konusu şirketlerin portföy işletmeciliğinden doğan kazançları kurumlar vergisinden muaf tutulmuştur. 24

2.1.1.1. Girişim Sermayesi Yatırım Ortaklığı faaliyet alanları

Girişim sermayesi yatırım ortaklıkları aşağıdaki alanlardan faaliyet gösterebilirler.

a. Tebliğ’de belirtilen esaslar çerçevesinde girişim şirketlerine yatırım yapabilirler,

b. Girişim şirketlerinin yönetimine katılabilir, bu şirketlere danışmanlık hizmeti verebilirler,

c. Portföylerini çeşitlendirmek amacıyla ikinci el piyasalarda işlem gören sermaye piyasası araçlarına ve para piyasası araçlarına yatırım yapabilirler,

23http://www.spk.gov.tr/displayfile.aspx?action=displayfile&pageid=71&fn=71.pdf > (15 Ağustos 2014) 24

17

d. Bir yıldan kısa vadeli olanlar için özsermayelerinin yarısını, bir yıl ve daha uzun vadeli olanlar için özsermayelerinin iki katını aşmamak kaydıyla borçlanabilirler.

e. Türkiye’de kurulu girişim şirketlerine yatırım yapmak üzere yurtdışında kurulan girişim sermayesi fonlarına yatırım yapabilirler.

Ancak bu yatırımlardan kaynaklanan riskin yatırıma yönlendirilen anapara miktarı ile sınırlı olması gerekmektedir.

f. Türkiye’deki girişim sermayesi faaliyetlerine yönelik olarak danışmanlık hizmeti vermek üzere yurtiçinde ve yurtdışında kurulu danışmanlık şirketlerine ortak olabilirler.

g. Yurtiçinde kurulu portföy yönetim şirketleri ile yurtdışında kurulmakla birlikte faaliyet kapsamı sadece yurtiçinde kurulu girişim şirketleri olan portföy yönetim şirketlere ortak olabilirler. 25

2.1.2. Risk Ve Girişim Sermayesi Fonu Temin Ederken Karşılaşılan Güçlükler

Risk ve girişim sermayesi yatırımlarının gelişmiş ülkelerle kıyasla çok kısa bir geçmişe sahip olduğu Türkiye’de bu konuda ilk yasal düzenleme 1993’te yapılmış, ilk girişim sermayesi yatırım ortaklığı 1996 yılında kurulmuştur. Bu gecikmenin başlıca üç nedeninden söz edilebilir. Bunlardan birincisi, ülkemiz ekonomisinin uzun yıllar boyunca içinde bulunduğu istikrarsız ortamın yatırımcıları kısa vadede getirisi olmayan, uzun vadede ise yüksek risk taşıyan yatırımlara yönelmelerini zorlaştırmasıdır. Bunun yanında sanayileşmiş ülke örneklerinden farklı olarak, bu alanda devlet tarafından teşvik ve destek sağlanmaması da bu modelin yaygınlaşmasını geciktirmiştir. Son

25

18 olarak, ülkemizde bu finansman modelinin yeterince tanınmıyor olması da risk sermayesinin yaygınlaşmasını sınırlayan etkenlerdendir. Risk sermayesi fonlarının yaygın olarak kullanıldığı ülkelerde bu gelişim reel sektör, devlet ve finans sektörünün katkılarıyla gerçekleşmiştir. Ülkemizde bu finansman modelinin gelişimi risk sermayesi yatırımlarına sağlanacak avantajlar ve patent hakları ile ilgili gerekli yasal düzenlemelerin yapılması ile mümkündür. Risk sermayesi sağlayıcı fonlar için projeden çıkış aşaması önem taşımaktadır. Ancak çıkış aşamasında sahip olunan hisselerin kolaylıkla nakde dönüştürülmesinde sorunlarla karşılaşılmaktadır. 26

2.2. KOBİ BORSALARI

KOBİ Borsaları, ana piyasaların kotasyon şartlarını yerine getiremeyen işletmelerin işlem gördüğü piyasalara verilen addır.27 KOBİ pazarları bir borsa bünyesine

katılmadan önce bağımsız bir şirket olarak yapılanabilecekleri gibi ana borsaların içerisinde de kurulabilmektedir.

2.3. DÜNYADA KOBİ BORSALARI (UYGULAMA ÖRNEKLERİ)

Dünyada KOBİ’lerin işlem gördüğü birçok piyasa bulunmaktadır. Dünyada KOBİ Borsası olarak kurulan ilk borsa NASDAQ’ tır. ABD’de aracı kuruluşlar birliği öncülüğünde 1971 yılında Küçük ve Orta Ölçekli İşletmelerin işlem görmesi amacıyla kurulmuştur. Zamanla gelişen piyasa, piyasaya daha büyük işletmelerin de dahil olmasıyla KOBİ Borsası vasfını yitirmiştir. 2012 itibariyle 2500 den fazla şirket bu piyasada işlem görmektedir.28

Dünya Borsalar Federasyonunun (WFE) ana borsa ile küçük ve orta ölçekli şirketlere yönelik oluşturulan piyasalara ilişkin 2010 sonu

26

http://www.gmka.org.tr/uploads/downloads/dosya/girisim_ve_risk_sermayesi_bilgi_notu.pdf (15 Ağustos 2014)

27 Zeynep Emre, Alparslan Budak “Dünya Uygulamaları Çerçevesinde KOBİ Borsaları” Ocak 2006 s.11 28

19 verilerine göre, Gelişmiş ve gelişmekte olan ülkelerdeki KOBİ Borsalarına ait 2010 yılı verileri Tablo 4’te verilmiştir.29

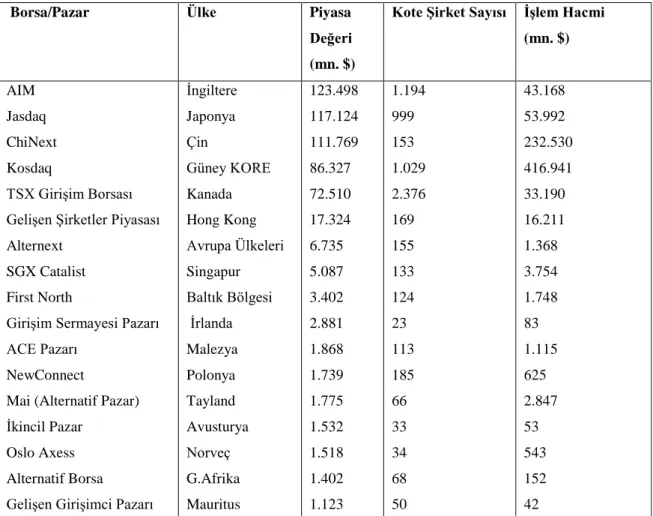

Tablo 4: Uluslararası Piyasalarda KOBİ Pazarları (2010)

Borsa/Pazar Ülke Piyasa

Değeri (mn. $)

Kote Şirket Sayısı İşlem Hacmi (mn. $) AIM Jasdaq ChiNext Kosdaq TSX Girişim Borsası Gelişen Şirketler Piyasası Alternext

SGX Catalist First North

Girişim Sermayesi Pazarı ACE Pazarı

NewConnect

Mai (Alternatif Pazar) İkincil Pazar

Oslo Axess Alternatif Borsa Gelişen Girişimci Pazarı

İngiltere Japonya Çin Güney KORE Kanada Hong Kong Avrupa Ülkeleri Singapur Baltık Bölgesi İrlanda Malezya Polonya Tayland Avusturya Norveç G.Afrika Mauritus 123.498 117.124 111.769 86.327 72.510 17.324 6.735 5.087 3.402 2.881 1.868 1.739 1.775 1.532 1.518 1.402 1.123 1.194 999 153 1.029 2.376 169 155 133 124 23 113 185 66 33 34 68 50 43.168 53.992 232.530 416.941 33.190 16.211 1.368 3.754 1.748 83 1.115 625 2.847 53 543 152 42

Kaynak: Gökben ALTAŞ “Yurt dışında KOBİ Piyasaları” Sermaye Piyasasında Gündem Dergisi Eylül

2011

Piyasa değeri karşılaştırıldığında en büyük KOBİ borsası İngiltere’deki AIM borsasıdır. AIM’yi, Japonya’daki Jasdaq, , yakın zamanda açılan ChiNext ve Güney Kore’deki Kosdaq izlemektedir. İşlem hacimleri karşılaştırıldığında Kosdaq başı çekmektedir. Kosdaq’ı Piyasadaki işlem hacmi yüksekliği bakımından ChiNext izlemektedir. Kote şirket sayısı en yüksek olan KOBİ borsası Kanada’daki TSX Girişim Borsası’dır.

29Gökben ALTAŞ “Yurt dışında KOBİ Piyasaları” Sermaye Piyasasında Gündem Dergisi Eylül 2011” <http://www.tspakb.org.tr/tr/Portals/0/57ad7180-c5e7-49f5-b282-c6475cdb7ee7/AIM_Yayin_ve_ Raporlar_Aylik_Yayinlar_2011_gundem_201109.pdf> s.6 (21 Agustos 2014)

20

2.3.1. Londra Borsası – AIM (İngiltere)

AIM, 1995 yılında Londra Borsası içinde KOBİ’lerin finansman ihtiyaçlarını karşılamak ve hisselerini alıp satmalarını sağlamak amacıyla kurulmuş bir pazardır. AIM’de herhangi bir minimum piyasa değeri ya da ödenmiş sermaye kriteri aranmadan her büyüklükteki şirkete açık olan bir piyasadır.30

Kuruluşundan bugüne geçen 17 yıllık sürede toplam 2.725 şirket AIM’e kabul edilmiştir. Zaman içinde bu şirketlerden bazıları ana borsaya geçmiş, bazıları da kotasyon koşullarını kaybederek kot dışı kalmıştır. Şubat 2012 itibarı ile işlem gören 224’ü yabancı, 1.129 işletme vardır. Toplam piyasa değeri 67 milyar £ civarında olup ortalama şirket büyüklüğü 59,5 milyon £ dur. Toplam işlem hacmi 77 milyon £ seviyelerindedir. Tablo 5’te AIM’e ait piyasa bilgilerine yer verilmiştir.31

Tablo 5: Alternative Investment Market (AIM) Piyasa Verileri

Yıl Yerel İşletme Sayısı Yabancı İşletme Sayısı Toplam İşletme Sayısı Toplam Değer £m (Milyon Pound) 1995 118 3 121 2.382,4 2000 493 31 524 14.935,2 2005 1.179 220 1,399 56.618,5 2010 967 228 1.195 79.419,3 2011 918 225 1.143 62.212 2012 905 224 1.129 67.101,7 Kaynak: (http://www.londonstockexchange.com)

Tablo 5’de görüldüğü gibi piyasada faaliyet gösteren yabancı işletmelerin oranı yükselmiştir. Toplam işletme sayısı 2005 yılında maksimum seviyeye çıkarak 1400’e yaklaşmıştır. Piyasada faaliyet gösteren işletmelerin toplam piyasa değeri 2010 yılında 80 Milyon Pound’a yaklaşarak en yüksek değere ulaşmıştır.

AIM’de, klasik kotasyon kurallarının aksine, piyasa değeri ve halka açıklık oranı gibi büyüklüklerle ilgili koşullar bulunmamaktadır. Pazar her boyutta, her ülkeden ve

30 <http://www.londonstockexchange.com/aim> (15 Nisan 2014) 31

21 her sektördeki şirketlere açıktır. Ana piyasada işlem gören şirketlerin önemli devrolma ve satış kararlarından önce, hissedarlardan onay alması gerekirken, AIM’deki şirketlerde böyle bir şart bulunmamaktadır.32

AIM’de işlem görmek için başvuran şirketlerin yerine getirmesi gereken koşullar aşağıda belirtilmiştir:

1. Borsada yetkilendirilmiş danışman şirketlerden biriyle anlaşma yapmış olmalıdır.

2. Halka arz işlemlerinin yapılabilmesi için bir aracı kurumla anlaşmalıdır. Bu aracı kurum aynı zamanda “görevlendirilmiş danışman” da olabilmektedir.

3. Hisselerin transferi serbest olmalıdır.

4. Anonim şirket statüsünde kurulmuş olmalıdır.33

AIM örneğinde en önemli kavram görevlendirilmiş danışman şirket (nominated adviser - Nomads) kavramdır. Bu şirketler; aracı kurumlar, bankalar, bağımsız denetim şirketleri veya kurumsal finansman danışmanlığı şirketleri olabilmektedir. Görevlendirilmiş danışman olmak isteyen şirketler, en az iki yıldır kurumsal finansman faaliyetlerinde bulunmuş olmalı ve bu süre içinde de Avrupa Ekonomik Alanında en az üç kurumsal finansman danışmanlığı işlemi yapmış olmalıdır. Görevlendirilmiş danışmanların en az dört “yetkili yönetici”si olmalıdır. Yetkili yöneticilerin vasıfları Londra Borsası tarafından incelenmiş ve kabul edilmiş olmalıdır. Görevlendirilmiş danışmanlar Londra Borsası’nın denetimine tabidir.34

AIM’de işlem gören şirket, görevlendirilmiş danışmanla anlaşması bittiğinde veya feshedildiğinde, bir ay içinde yeni bir danışman atamak zorundadır; danışmanın

32 Sevinç GÜLER,Berna TANER “Dünyada KOBİ Borsaları Ve Türkiye’de KOBİ Borsalarının Oluşumuna Yönelik Uygulamalar” <http://eab.ege.edu.tr/pdf/8_2/C8-S2-M7.pdf s.527> (5 Mayıs 2014) 33 Zeynep Emre, Alparslan Budak “Dünya Uygulamaları Çerçevesinde KOBİ Borsaları” Ocak 2006 s.15 34

Gökben ALTAŞ “Yurt dışında KOBİ Piyasaları” Sermaye Piyasasında Gündem Dergisi Eylül 2011” <http://www.tspakb.org.tr/tr/Portals/0/57ad7180-c5e7-49f5-b282-c6475cdb7ee7/AIM_Yayin_ve_ Raporlar_Aylik_Yayinlar_2011_gundem_201109.pdf> s.8-9 (15 Nisan 2014) ; http://www.world-exchanges.org (15 Nisan 2014)

22 atanmaması durumunda halinde borsadan çıkarılır. AIM, de şirketlerin halka arzı ve halka arz sonrası kamuya açıklama yükümlülükleriyle ilgili sorumlulukların önemli bir kısmı, şirketle beraber görevlendirilmiş danışmana yüklenmiştir. İşlem görmek isteyen her şirketin “görevlendirilmiş danışmanı” AIM’de halka açılma aşamasındaki tüm konularda yardım eder, şirketi halka arza hazır hale getirir ve olumlu görüş raporuyla başvuruda bulunur. Rapordan şirket ve görevlendirilmiş danışman ortak olarak sorumludur.35

AIM, katı kotasyon koşulları yerine kamuyu aydınlatma yükümlülüklerini ön planda tutmakta ve kamuyu aydınlatma kurallarında taviz vermemektedir. AIM’e kote olan şirketlerin internet sitesinde faaliyetleri, yöneticileri ve görev alanlarına ilişkin bilgilerin yanı sıra, ihraç edilen menkul kıymet sayısı, halka açıklık oranı, önemli ortaklar ve payları, varsa AIM dışında kote olduğu piyasa bilgilerinin yer alması gerekir. Ayrıca, şirket son 12 ay içerisinde AIM’e yapılan bütün bildirimleri yayınlamakla yükümlüdür. İnternet sitesinde son 3 yıldaki altı aylık ve yıllık finansal tabloları ile piyasa danışmanlarına ilişkin bilgiler de bulunmalıdır. AIM’de bir şirketin kotasyonu, kote olmaya karar verdiği tarihten itibaren genellikle 12-16 hafta arasında tamamlanabilmektedir. Londra Borsasında menkul kıymetler farklı işlem sistemlerinde alınıp satılabilmektedir. SETS, SETqx ve SEAQ adlı üç farklı işlem sistemi vardır. Ana pazardaki likit menkul kıymetler ve AIM’deki likit menkul kıymetler SETS adlı ana sistemde işlem görmektedir. Daha az likit olan şirketler SETqx platformunda işlem görür. AIM’de şirketler likiditelerini artırmak için isterlerse piyasa yapıcısı atayabilirler. Piyasa yapıcısı olan menkul kıymetler de SEAQ işlem sisteminde yer alır.36

2.3.2 Osaka Borsası-JASDAQ (Japonya)

Jasdaq, 1976 yılında küçük ölçekli şirketlerin işlem gördüğü tezgahüstü bir piyasa olarak yapılanmış, yönetimi Japon Aracı Kuruluşlar Birliği üstlenmiştir. Piyasa 13 Aralık 2004 tarihinde ise tezgahüstü piyasa statüsünden çıkarak bağımsız bir borsa halini almıştır. 2008 sonunda Jasdaq’ın %76 hissesini alan Osaka Borsası 2010 yılında

35 Zeynep Emre, Alparslan Budak “Dünya Uygulamaları Çerçevesinde KOBİ Borsaları” Ocak 2006 s.16 36 Gökben ALTAŞ “Yurt dışında KOBİ Piyasaları” Sermaye Piyasasında Gündem Dergisi Eylül 2011” <http://www.tspakb.org.tr/tr/Portals/0/57ad7180-c5e7-49f5-b282-c6475cdb7ee7/AIM_Yayin_ve_ Raporlar_Aylik_Yayinlar_2011_gundem_201109.pdf> s.10 (15 Nisan 2014)

23 Jasdaq ile birleşmiş, birleşme sonucu daha önce Osaka Borsasının küçük ve orta ölçekli şirketlere yönelik pazarı olan Hercules ise kapanmıştır. Buradaki şirketler ve Jasdaq Borsasındaki şirketler yeni oluşturulan Jasdaq pazarında işlem görmeye başlamıştır.37

Osaka Borsasında ana piyasada şirketler 1. Pazar ve 2. Pazarda olmak üzere 2 şekilde işlem görmektedir. Çoğunlukla şirketler önce 2. pazarda kote olmakta, uygun şartlar oluşunca 1. pazarda işlem görmeye başlamaktadır. Jasdaq’da ise şirketler “standart” ve “gelişen” olmak üzere iki alt pazarda işlem görmektedir. “Standart” bölümde yakaladığı büyümeyi devam ettirecek olan orta ölçekteki şirketler yer alırken “Gelişen” bölümde de teknolojileri ve iş modelleri ile büyüme potansiyeli gösteren şirketler işlem görmektedir.38

Jasdaq pazarında halka açılmak için şirketlerin sponsor bir aracı kurum ile anlaşmaları gereklidir. Jasdaq pazarında işlem sistemi olarak sürekli müzayede ve piyasa yapıcılığı bir arada kullanılmaktadır. 5 mali yıl boyunca zarar edilmesi, kotasyonun ardından bir yıl içinde ortak sayısının 150’nin altına inmesi, halka açık piyasa değerinin 250 milyon ¥’in (3 milyon $) altına inmesi, iflas sürecine girilmesi, piyasa fiyatının 10 ¥’in altına inmesi gibi nedenler şirketlerin borsadan çıkarılma sebeplerinden bazılarıdır.

Tablo 6’ya bakıldığında, özellikle 2007 yılından sonra şirket sayısında azalmalar olmuştur. Ana şirketle birleşmeyle bazı şirketlerin ana pazara geçmesi en önemli etkenlerden biridir. 2011 Nisan sonu itibariyle pazarda işle gören işletme sayısı 986 dır. Yine aynı dönemde Jasdaq’ın toplam piyasa değeri 114 milyar $’dır.

37 Zeynep Emre, Alparslan Budak “Dünya Uygulamaları Çerçevesinde KOBİ Borsaları” Ocak 2006 s.36 38 Gökben ALTAŞ “Yurt dışında KOBİ Piyasaları” Sermaye Piyasasında Gündem Dergisi Eylül 2011” <http://www.tspakb.org.tr/tr/Portals/0/57ad7180-c5e7-49f5-b282-c6475cdb7ee7/AIM_Yayin_ve_ Raporlar_Aylik_Yayinlar_2011_gundem_201109.pdf> s.12 (15 Nisan 2014)

24

Tablo 6: Jasdaq Piyasa Verileri

Jasqad Piyasa Verileri 2006 2007 2008 2009 2010 2011/4 Şirket Sayısı 1,126 1,151 1,095 1,038 998 986 Piyasa Değeri (myr. $) 158 182 127 90 95 114 İşlem Hacmi (myr. $) 37 48 67 44 56 26

Jasqad Endeksi 86,2 72,2 48,2 48,4 52,3 51,6 Kaynak: Gökben ALTAŞ “Yurt dışında KOBİ Piyasaları” Sermaye Piyasasında Gündem Dergisi Eylül

2011” <http://www.tspakb.org.tr/tr/Portals/0/57ad7180-c5e7-49f5-b282-c6475cdb7ee7/AIM_Yayin_ve_

Raporlar_Aylik_Yayinlar_2011_gundem_201109.pdf> (15 Nisan 2014)

2.3.3. Şenzhen Borsası-CHİNEXT (Çin)

Gerek ekonomik büyümesi gerekse sahip olduğu sermaye piyasası büyüklüğü ile gelişmiş ve gelişmekte olan ülkelerin yakından takip ettiği bir piyasa olan Çin özellikle 2004 yılından itibaren yapılan reformlar ile son yıllarda sermaye piyasasında büyük atılımlar gerçekleştirilmiştir. Henüz 90’lı yılların başlarında açılan Çin borsaları (Şanghay ve Şenzhen), hızla gelişerek gerek piyasa değeri gerekse işlem hacmi bakımında dünya sıralamasında üst sıralara tırmanmıştır.

Hızla büyüyen Çin ekonomisinde KOBİ’lerin önemli bir yere sahiptir. Çin Ticaret Bakanlığına göre ülkedeki KOBİ sayısı 10 milyonun üzerindedir. Milli gelirin yaklaşık %60’ını yaratan bu işletmeler, ihracatın %70’ini üretmekte, işgücünün de %80’ini istihdam etmektedir. 2004 yılında KOBİ’lerin işlem görebilmesi için Şenzhen Borsasında Küçük ve Orta Ölçekli Şirketler Pazarı açılmıştır. Mevcut piyasanın ayrı bir bölümü olarak kurulan pazarda şirketler aynı kotasyon koşulları ve düzenlemeler altında işlem görmektedir.39

Ekim 2009’da küçük ve orta ölçekli şirketler için Çin Sermaye Piyasası Düzenleme Komisyonu öncülüğünde Şenzhen Borsası için Büyüyen Şirket Pazarı

39 Gökben ALTAŞ “Yurt dışında KOBİ Piyasaları” Sermaye Piyasasında Gündem Dergisi Eylül 2011” <http://www.tspakb.org.tr/tr/Portals/0/57ad7180-c5e7-49f5-b282-c6475cdb7ee7/AIM_Yayin_ve_ Raporlar_Aylik_Yayinlar_2011_gundem_201109.pdf > s.13 (15 Nisan 2014)

25 (Growth Enterprise Board/ChiNext) adlı yeni bir piyasa oluşturulmuştur. KOBİ pazarından farklı olarak bu piyasada işlem görmek isteyen şirketler için kotasyon koşulları kolaylaştırılmıştır. 40

Tablo 7’ye göre ChiNext’te kurulduğu ilk yıl 36 işletme işlem görürken, işletme sayısı 2010 yılında yaklaşık 5 kat artarak 153 olmuştur. 2010 yılında Bu şirketlerin piyasa değeri 111 milyar $’ı bulmuş ve yaklaşık 232,5 milyar $’lık işlem hacmi oluşmuştur. Ayrıca 2009 ve 2010 yıllarında şirketlere 15 milyar $’lık bir kaynak aktarılmıştır.

Tablo 7: Chinext Piyasa Verileri

ChiNext Piyasa Verileri 2009 2010

Şirket Sayısı (mn. $) 36 153

Piyasa Değeri (mn. $) 23,584 111,769

İşlem Hacmi (mn. $) 26,765 232,529

Şirketlere Aktarılan Kaynak (mn. $) 2,988 14,252

ChiNext Endeksi - 1,124

Kaynak:Gökben ALTAŞ “Yurt dışında KOBİ Piyasaları” Sermaye Piyasasında Gündem Dergisi Eylül

2011” <http://www.tspakb.org.tr/tr/Portals/0/57ad7180-c5e7-49f5-b282-c6475cdb7ee7/AIM_Yayin_ve_

Raporlar_Aylik_Yayinlar_2011_gundem_201109.pdf> (15 Nisan 2014)

2.3.4. Kore Borsası-KOSDAQ (Güney Kore)

Kosdaq Menkul Kıymetler Şirketi 1996 yılında ABD’de Aracı Kuruluşlar Birliğinin kurduğu Nasdaq Borsasına benzer şekilde Güney Kore’de Kore Aracı Kuruluşlar Birliği öncülüğünde kurulmuştur. 1991 yılında Kosdaq sistemi hayata geçmiştir. 1996 yılında Kosdaq Menkul Kıymetler Şirketi kurulmuş, 1997 yılında da Kosdaq Borsası faaliyete geçmiştir. Aynı yıl Kosdaq endeksi ve borsa yönetmeliği

40 Gökben ALTAŞ “Yurt dışında KOBİ Piyasaları” Sermaye Piyasasında Gündem Dergisi Eylül 2011” <http://www.tspakb.org.tr/tr/Portals/0/57ad7180-c5e7-49f5-b282-c6475cdb7ee7/AIM_Yayin_ve_ Raporlar_Aylik_Yayinlar_2011_gundem_201109.pdf > s.13 (15 Nisan 2014)

26 oluşturulmuştur. 1998 yılında Kosdaq Komitesi kurulmuştur. 1999 yılında, adı Kosdaq Borsası olmuş ve şirketleşmiştir. 41

Kurulurken Nasdaq’ı model alan Kosdaq, Güney Kore ve diğer Asya ülkelerinde KOBİ’lerin finansman sağlamasını kolaylaştırmak için oluşturulmuştur. 1998 yılında Kosdaq Komitesi kurulmuş, 1999 yılında da adı Kosdaq Borsası olarak değiştirilmiş ve kâr amacı güden bir şirket olarak faaliyetine devam etmiştir. 2005 yılında Kore Borsası, Kore Vadeli İşlemler Borsası ve Kosdaq, uluslararası piyasada rekabet gücünü artırmak amacıyla birleşme kararı almışlardır. Böylece Kosdaq, Kore Aracı Kuruluşlar Birliğinden ayrılarak Kore Borsasının bir parçası olmuştur. Mevcut durumda, aracı kurumların sahip olduğu Kore Borsasının ortaklık yapısında Birliğin payı %2 seviyesindedir.42

Tablo 8’ e göre 2007 yılında Kosdaq piyasasındaki şirket sayısı 1.000’in üstündedir. Yine aynı yıl 106 milyar $’a ulaşan piyasa değeri krizle birlikte 2008’de 35 milyar $’a kadar inerken, devam eden yıllarda yukarı doğru bir seyir izlemiştir. Aynı dönemde ana piyasadaki iniş ve çıkışlar görece daha az olmuştur. Nisan 2011 itibariyle Kosdaq 95 milyar $’lık piyasa değerine ulaşmış ve kriz öncesi değerine yaklaşmıştır.

Tablo 8: Kosdaq Piyasa Verileri

Kosqad Piyasa Verleri 2000 2007 2008 2009 2010 2011/4 Şirket Sayısı 604 1,022 1,038 1,028 1,029 1,022 Piyasa Değeri (mn. $) 22,937 106,695 34,937 73,941 86,327 95,170 İşlem Hacmi (mn. $) 489,406 539,318 277,389 418,127 416,941 157,134 Şirketlere Aktarılan Kaynak (mn. $) 5,122 1,426 2,083 2,476 1,194 - Kaynak:Gökben ALTAŞ “Yurt dışında KOBİ Piyasaları” Sermaye Piyasasında Gündem Dergisi Eylül

2011” <http://www.tspakb.org.tr/tr/Portals/0/57ad7180-c5e7-49f5-b282-c6475cdb7ee7/AIM_Yayin_ve_

Raporlar_Aylik_Yayinlar_2011_gundem_201109.pdf> (15 Nisan 2014)

41 Zeynep Emre, Alparslan Budak “Dünya Uygulamaları Çerçevesinde KOBİ Borsaları” Ocak 2006 s.22 , Gökben ALTAŞ “Yurt dışında KOBİ Piyasaları” Sermaye Piyasasında Gündem Dergisi Eylül 2011” <http://www.tspakb.org.tr/tr/Portals/0/57ad7180-c5e7-49f5-b282-c6475cdb7ee7/AIM_Yayin_ve_ Raporlar_Aylik_Yayinlar_2011_gundem_201109.pdf > s.10-11 (15 Nisan 2014)