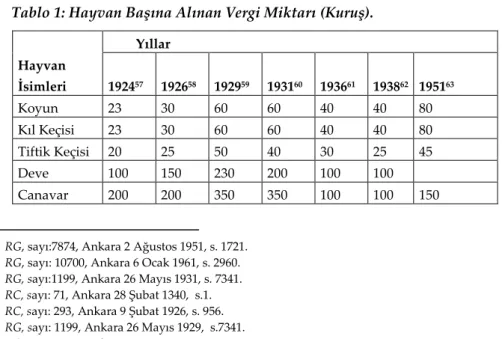

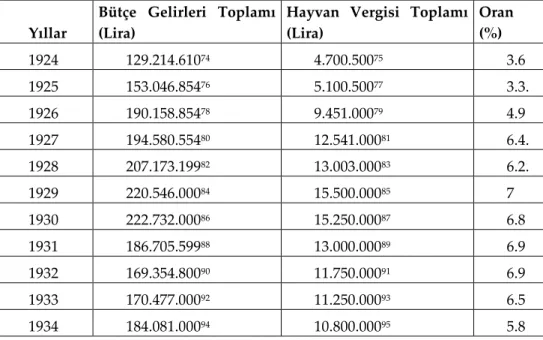

Milli mücadele ve Cumhuriyet döneminde hayvanlar vergisi (1920-1962)

Tam metin

Şekil

Benzer Belgeler

中加入 0.25% 至 1%的 Tween 80 可使維生素 A 酸的溶解度提高至一般臨床之治 療劑量。. 而由滲透實驗中發現到膠原蛋白與維生素

1960'tan bu yana bu konuyla ilgilenen Aksoy, çeşitli sanayi Kollarında kullanılan benzenin (benzol), İstanbul ayakkabıcılarında yapılan bir araştırma sonucu

Bu yazıda, psikiyatrinin etik konularından biri olan istem dışı yatış ve tedavi konusuna yer veren ve gerçek yaşam öyküsünden uyarlanan ‘55 Steps’ filminden hareketle

Düzenli Ordu kurulduktan sonra ilk zafer Gediz Muharebesi sonrasında gelmiştir. Mustafa Kemal “Hatt-ı müdafaa yoktur, sathı müdafaa vardır. O satıh

Çünkü güvenlikleştirme tanım itibariyle herhangi bir sorunun özellikle konuşma edimleri yoluyla güvenlik aktörleri tarafından referans objesinin varlığına

Bilecik ve Çevresindeki Muharebe ve Bilecik’in İlk İşgali (6–9 Ocak 1921) Türk Milli Mücadele Hareketi için bir bakıma var olma mücadelesi verdiği bu muharebe öncesinde

Osmanlı Men’-i Müskirat Cemiyeti’nin kuruluşundan sonra Türkiye’de içki kullanımı, satışı ile ilgili diğer önemli gelişme ise 1920 yılında Men’-i

Hiperbarik Bupivakain Ve Hiperbarik Levobupivakain İle Yapılan Spinal Anestezinin Düzeltilmiş QT Aralığına Etkileri: Randomize Kontrollü Bir Çalışma... Bardsley ve