BANKACILIK DÜZENLEME VE DENETLEME KURUMU KRİTERLERİNE GÖRE MEVDUAT VE KATILIM BANKALARININ

KARŞILAŞTIRILMASI

Cevdet ARSLAN

YÜKSEK LİSANS TEZİ

BANKACILIK EĞİTİMİ ANA BİLİM DALI

GAZİ ÜNİVERSİTESİ

EĞİTİM BİLİMLERİ ENSTİTÜSÜ

TELİF HAKKI ve TEZ FOTOKOPİ İZİN FORMU

Bu tezin tüm hakları saklıdır. Kaynak göstermek koşuluyla tezin teslim tarihinden itibaren 3 (üç) ay sonra tezden fotokopi çekilebilir.

YAZARIN

Adı : Cevdet

Soyadı : ARSLAN

Bölümü : Eğitim Bilimleri Enstitüsü Bankacılık Eğitimi Ana Bilim Dalı

İmza :

Teslim tarihi : …./03/2016

TEZİN

Türkçe Adı : Bankacılık Düzenleme ve Denetleme Kurumu Kriterlerine Göre Mevduat

ve Katılım Bankalarının Karşılaştırılması

İngilizce Adı : Comparison of Participation Bank Deposit And by the Banking Regulation and SupervisionAgencyCriteria

ETİK İLKELERE UYGUNLUK BEYANI

Tez yazma sürecinde bilimsel ve etik ilkelere uyduğumu, yararlandığım tüm kaynakları kaynak gösterme ilkelerine uygun olarak kaynakçada belirttiğimi ve bu bölümler dışındaki tüm ifadelerin şahsıma ait olduğunu beyan ederim.

Yazar Adı Soyadı : Cevdet ARSLAN İmza : ……….

TEŞEKKÜR

Araştırma sürecinde beni cesaretlendiren, benden desteğini hiçbir zaman eksik etmeyen, Tez çalışmamın her aşamasında bilgi ve deneyimlerini paylaşarak bana sabırla yol göstermeye çalışan, yapıcı eleştirileriyle ufkumu açan ve bana güvenen değerli hocam ve danışmanım Prof. Dr. Ahmet BATTAL’a teşekkürlerimi sunmayı bir borç bilirim.

BANKACILIK DÜZENLEME VE DENETLEME KURUMU

KRİTERLERİNE GÖRE MEVDUAT VE KATILIM BANKALARININ

KARŞILAŞTIRILMASI

(Yüksek Lisans Tezi)

Cevdet ARSLAN

GAZİ ÜNİVERSİTESİ

EĞİTİM BİLİMLERİ ENSTİTÜSÜ

Şubat 2016

ÖZET

Ülkemizde halen yürürlükte olan 5411 sayılı Bankacılık Kanunu kapsamında katılım ve mevduat bankacılığı sistemi arasında var olan farklılıklar bankaların istisnai çalışma sistemleri dışında büyük oranda ortadan kaldırılmıştır. Bu bağlamda 5411 sayılı Kanun dahilinde “banka” kavramı içerisine dahil edilen katılım bankacılığı sistemi günümüzde faizsiz bankacılık anlayışı içerisinde mevduat bankaları tarafından gerçekleştirilen bankacılık faaliyetlerinin birçoğunu kendi prensiplerine ters düşmemek kaydı ile yerine getirmektedir. 5411 sayılı Bankacılık Kanunu dahilinde katılım ve mevduat bankacılığı sistemi arasında var olan farklıkların büyük oranda ortadan kaldırılmasına karşın esas itibariyle katılım ve mevduat bankalarının çalışma sisteminin temelini oluşturan faizli ve faizsiz bankacılık anlayışı bakımından her iki banka türü açısından farklılık devam etmektedir. Bu bağlamda her iki tür bankanın müşterilerinin banka tercihindeki esas müşterilerin faizli ve faizsiz bankacılık tercihidir.

Anahtar Kelimeler : Katılım bankaları, bankacılık, mevduat bankaları, faiz Sayfa Adedi : 78

COMPARISON OF PARTICIPATION BANK DEPOSIT AND BY THE

BANKING REGULATION AND SUPERVISION AGENCY CRITERIA

(Master’s Thesis)

Cevdet ARSLAN

GAZI UNIVERSITY

GRADUATE SCHOOL OF EDUCATIONAL SCIENCES

February 2016

ABSTRACT

In accordance with the law no 5411, the difference between participation and deposit banking system are largely removed, except in exceptional operating system of banks. In this context, in accordance with the law no 5411 with the concept of 'bank' including at the banking system nowadays must fulfill its duty without contradicting their own principles via commercial banks. Before but also within her how 5411 As stated there between deposit banking system' and participation differences do you Kuna elimination is largely essentially the visit rate in the working system continues differences in interest-free banking concept. This is his twelve Main ISE customers prefer banking interest rate in the context of the visit of the Bank's preferred bank customer.

Key Words : Banks, banking, savings banks, interest Page Number : 78

İÇİNDEKİLER

TEŞEKKÜR

... ivÖZET

... vABSTRACT

... viİÇİNDEKİLER

... viiTABLOLAR LİSTESİ

... xKISALTMALAR LİSTESİ

... xiBÖLÜM 1

GİRİŞ

... 1 Problem Durumu ... 1 Araştırmanın Amacı ... 2 Araştırmanın Önemi ... 3 Araştırmanın Varsayımları ... 3Araştırmanın Kapsam ve Sınırlılıkları ... 3

Tanımlar ... 4

BÖLÜM 2

KAVRAMSAL ÇERÇEVE

... 5Türk Bankacılığının Tarihi Gelişimi ... 5

Bankacılık Sektöründe Yer alan Banka Türleri ... 7

Merkez Bankacılığı Kavram ve Önemi ... 8

Mevduat Bankacılığı Kavram ve Önemi ... 8

Katılım Bankacılığı Kavramı ve Önemi ... 9

Bankacılık Düzenleme ve Denetleme Kurumu ... 11

BDDK’nın Kuruluşu ve Kuruluş Nedenleri ... 11

BDDK’nın Hukuki Niteliği ...12

BDDK’nın Faaliyetleri ...14

Düzenleme Faaliyetleri ...14

Denetim Faaliyetleri ...15

Yetkilendirme ve Uygulama Faaliyetleri ...15

Bankacılık Düzenleme ve Denetleme Kurumu Kriterlerine Göre Mevduat ve Katılım Bankalarının Karşılaştırılması...15

Mevduat ve Katılım Bankalarının Genel Hükümler Bakımından Karşılaştırılması ...17

Mevduat ve Katılım Bankalarının Kuruluş ve Faaliyet İzinleri Bakımından Karşılaştırılması ...18

Mevduat ve Katılım Bankalarının Ana Sözleşmeye İlişkin Hükümler Bakımından Karşılaştırılması ...21

Mevduat ve Katılım Bankalarının Birleşme, Bölünme, Hisse Değişimi ve İradi Tasfiye Bakımından Karşılaştırılması ...24

Mevduat ve Katılım Bankalarının Koruyucu Hükümler Bakımından Karşılaştırılması ...26

Mevduat ve Katılım Bankalarının Fon Kullandırmaya İlişkin Hükümler Bakımından Karşılaştırılması ...28

Finansman/Kredi Kullandırma Faaliyetleri ...28

Gayrimenkul ve Emtia Üzerine İşlemler ...33

Mevduat ve Katılım Bankalarının Mevduata ve Katılım Fonu Toplamaya İlişkin Hükümler Bakımından Karşılaştırılması ...35

Mevduat ve Katılım Fonu...35

Katılım Bankacılığı Fon Toplama Yöntemleri ...36

Özel Cari Hesap Yolu ile Fon Toplama ...36

Katılım Hesabı Yöntemi ile Fon Toplama ...37

Mevduat Bankacılığı Fon Toplama Yöntemleri ...39

Vadeli ve Vadesiz Mevduat Hesabı Dahilinde Fon Toplama ...39

Mevduat ve Katılım Bankalarının Denetim ve Alınacak Önlemler Bakımından Karşılaştırılması ...40

Mevduat ve Katılım Bankalarının Kanuni Yükümlülükler Bakımından Karşılaştırılması ...45

Mevduat ve Katılım Bankalarının Kuruluş Birlikleri Bakımından Karşılaştırılması ...46

BÖLÜM 3

YÖNTEM

...49Araştırmanın Modeli ...49

Evren ve Örneklem ...49

Veri Toplama Araçları ...50

Verilerin Toplanması ve Analizi ...50

BÖLÜM 4

BULGULAR ve YORUM

...53BÖLÜM 5

SONUÇ ve ÖNERİLER

...59TABLOLAR LİSTESİ

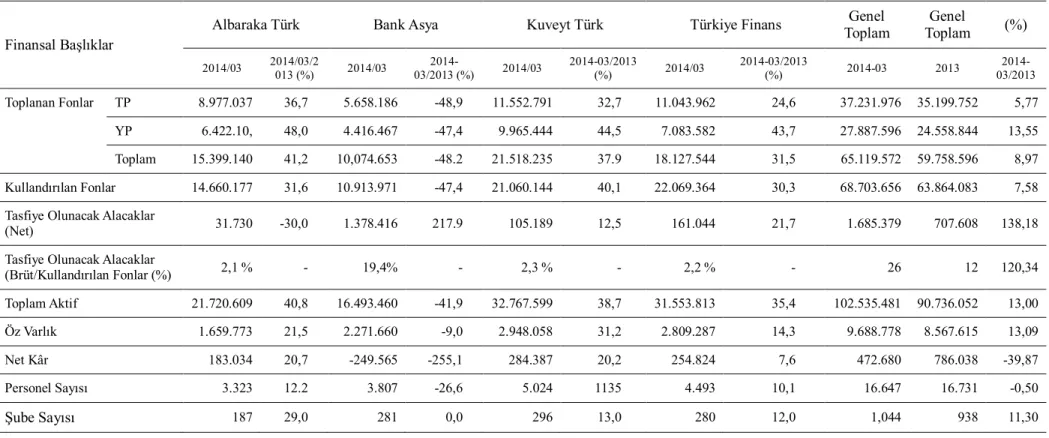

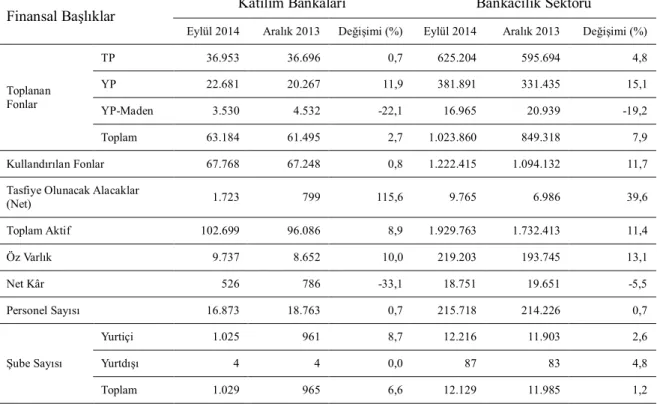

Tablo 1. Katılım Bankalarına Ait Mali Tablo 2013-2014 ...42 Tablo 2. Katılım Bankalarına ait Mali Tablo 2013-2014 ...43 Tablo 3. Katılım Bankalarının Başlıca Göstergeleri (Milyon TL.) ...44 Tablo 4. Katılım Bankalarının Aktif Gelişimi ve Sektör İçindeki Payı

KISALTMALAR LİSTESİ

AB Avrupa Birliği

A.Ş. Anonim Şirketi

BDDK Bankacılık Düzenleme ve Denetleme Kurumu

Md Madde

H Hipotez

VD Ve Diğerleri

BÖLÜM 1

GİRİŞ

Problem Durumu

İtalyanca “banço” kelimesinden gelen ve ekonomik hayatın vazgeçilmez unsurlarından biri olan bankaların para piyasasına yön veren kurumlar olması bakımından büyük önemi vardır. Başka bir deyişle bankalar ekonominin bel kemiği olarak nitelendirilebilir (Özdemir, 2012, s. 5). Bankacılık sistemi eski çağlardan günümüze kadar süre gelen bir ekonomik sistemdir. Bu bağlamda dünyada ticari faaliyetlerin başlaması ile eş zamanlı olarak gelişim göstermeye başlayan bankacılık sistemi sayesinde kredi, teminat verme, kefil olma, vb. işlemler gerçekleştirilmiştir. Bahsi geçen bu işlemlere aracı olan kişilere ise bankacı ifadesi kullanılmıştır (Akgüç, 1989, s. 2).

Günümüzde bankalar içerisinde bulundukları finansal yapı gereği çok geniş kitlelere hitap etmektedir. Bu bağlamda bankalar finansal piyasalar adına sürekli olarak hizmet üreten kuruluşlardır. Bankacılık sistemini finansal piyasalarda üstlendiği işlev ve rollerden dolayı dar bir kalıp ekseninde tanımlamak mümkün değildir (İlter ve Gökmen, 2009, s. 3).

Özellikle 1980’li yıllar sonrasında dünya ekonomik arenasında faaliyet göstermeye başlayarak uluslararası boyut kazanan Türk bankacılık sistemi dünyada küresel pazarlarda yaşanan önemli gelişmeler nezdinde sürekli olarak krizler ile mücadele etmek zorunda kalmıştır. Bu bağlamda yaşanan krizlerin yıpratıcı etkisinden dolayı 1990’lı yıllardan itibaren Türk bankacılık sisteminde yeniden yapılanma dönemi başlamıştır. Ancak son olarak Kasım 2000 ve Şubat 2001’de yaşanan krizlerin ardından, mali sisteme olan güven tamamıyla sarsılmış, bu ortamda bankacılık sektörü çok büyük zarara uğrayarak ağır yaralar almıştır (Kuzu, 2007, s. 27).

Gerek 90’lı yıllar gerekse de 2000’li yıllarda yaşanan bu krizlere yönelik 18 Haziran 1999 tarihinde yürürlüğe giren 4389 sayılı Bankalar Kanunu önemli bir milat olmuştur. Bahsi geçen bu kanun doğrultusunda bankaların kuruluşu, yönetimi ve denetimi, gerek uygulamada karşılaşılan sorunlar, gerekse uluslararası alanda meydana gelen gelişmeler dikkate alınarak yeniden düzenlenmiştir (Turgut, 2007, s. 35).

4389 sayılı Bankalar Kanunu sonrasında Türkiye’de bankacılık sistemi için bir başka önemli gelişme ise 4389 sayılı Bankalar Kanununun3. Maddesine göre düzenlenen ve 31 Ağustos 2000 tarihinde faaliyete geçen Bankacılık Düzenleme ve Denetleme Kurumu: BDDK’ dır. Bankacılık Düzenleme ve Denetleme Kurumunun kurulmasının tek sebebi ülke içerisinde yaşanan siyasal krizler olmayıp, Türk bankacılık sisteminde dünyada gelişmiş ülkelerde kullanılan modern bankacılık esaslarının ve denetimlerinin sürdürülmemesidir (4389 sayılı Bankalar Kanunu).

Günümüzde ise bankacılık faaliyetlerinin denetimi 5411 sayılı Bankacılık Kanunu dahilinde ve Bankacılık Düzenleme ve Denetleme Kurumu’nun kriterleri doğrultusunda sürdürülmektedir. Bu bağlamda araştırma konusunu teşkil eden mevduat ve katılım bankaları 5411 sayılı Bankacılık Kanunu dahilinde ve Bankacılık Düzenleme ve Denetleme Kurumu’nun kriterleri ekseninde faaliyetlerini sürdürmektedir.

Araştırmanın Amacı

Sonuç olarak bu araştırmanın amacı; Bankacılık düzenleme ve denetleme kurumu kriterlerine göre mevduat ve katılım bankalarını karşılaştırmak; farklılık ve benzerlikleri ortaya koymaktır.

Araştırma soruları ve hipotezleri:

H1: Mevduat ve katılım bankaları BDDK kriterlerine göre genel hükümler bakımından farklıdır.

H2: BDDK kriterlerine göre mevduat ve katılım bankaları kuruluş ve faaliyet izinleri bakımından farklıdır.

H3: BDDK kriterlerine göre mevduat ve katılım bankaları ana sözleşmeye ilişkin hükümler bakımından farklıdır.

H4: BDDK kriterlerine göre mevduat ve katılım bankaları birleşme, bölünme, hisse değişimi ve iradi tasfiye bakımından farklıdır.

H5: BDDK kriterlerine göre mevduat ve katılım bankaları koruyucu hükümler bakımından farklıdır.

H6: BDDK kriterlerine göre mevduat ve katılım bankaları mevduata ve katılım fonu toplamaya ilişkin hükümler bakımından farklıdır.

H7: BDDK kriterlerine göre mevduat ve katılım bankaları gerçekleştirilen denetim ve alınacak önlem bakımından farklıdır.

H8: BDDK kriterlerine göre mevduat ve katılım bankaları kanunî yükümlülükler bakımından farklı uygulamaya tabidir.

H9: BDDK kriterlerine göre mevduat ve katılım bankaları kuruluş birlikleri bakımından farklıdır.

Araştırmanın Önemi

Ülkemizde faaliyet gösteren mevduat ve katılım bankaları 5411 sayılı Bankacılık Kanunu ekseninde ve Bankacılık Düzenleme ve Denetleme Kurumu’nun kriterleri dahilinde faaliyetlerini sürdürmektedir. Bu bağlamda araştırma kapsamında 5411 sayılı Bankacılık Kanunu çerçevesinde mevduat ve katılım bankaları araştırma kapsamında geliştirilen hipotezler doğrultusunda karşılaştırılarak aradaki benzerlikler ve farklılıklar ortaya konulmaya çalışmıştır.

Araştırmanın Varsayımları

Bu araştırmada BDDK kriterleri doğrultusunda mevduat ve katılım bankalarının farklılık ve benzerlikleri ortaya konmaya çalışılmıştır. Bu bağlamda araştırma kapsamında mevduat ve katılım bankalarının BDDK kriterleri bakımından farklı uygulama ve yaptırımlara tabi oldukları varsayılmaktadır.

Araştırmanın Kapsam ve Sınırlılıkları

BDDK kriterleri bakımından katılım ve mevduat bankaları bakımından söz konusu olan farklı uygulama ve yaptırımlar araştırmanın sınırlılıklarını oluşturmaktadır. Çalışma bulguları genellenirken bu hususun göz önünde bulundurulması gerekmektedir. Benzer şekilde zaman açısından da bir sınırlılık söz konusudur. Çünkü çalışma yapıldığı zaman dilimi ile sınırlıdır.

Tanımlar

Banka: Tanım olarak banka kavramı faiz uygulamaları doğrultusunda para alınıp

verilebilen, kredi, ıskonto, kambiyo işlemlerini sürdüren; bünyelerinde bulundurdukları kasalarında şahıslara ve işletmelere ait para, değerli belge, eşya saklayan ve bunun dışındaki diğer ticari, finansal ve ekonomik etkinliklerde bulunan kuruluş olarak tanımlanır (Yahyalıoğlu, 2011, s. 3).

Mevduat Bankası: Kendi nam ve hesabına mevduat kabul etmek ve kredi kullandırmak

esas olmak üzere faaliyet gösteren kuruluşlar ile yurt dışında kurulu bu nitelikteki kuruluşların Türkiye'deki şubeleri mevduat bankası olarak nitelendirilmektedir (Sayım, 2008, s. 8).

Katılım Bankacılığı: Faizsiz sistem dâhilinde faaliyet gösteren katılım bankaları kâr ve

zarara katılma esasına göre fon toplayan ticaret, ortaklık ve finansal kiralama yöntemleriyle fon kullandıran bir bankacılık modeli olarak tanımlanmaktadır (Özulucan ve Deran, 2009, s. 87).

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK): Türkiye’de tasarruf

sahiplerinin hak ve menfaatlerini korumak, bankalar ve özel finans kurumlarının piyasa disiplini içerisinde sağlıklı, etkin ve dünya ölçeğinde rekabet edebilir bir yapıda işleyişi için uygun ortamı yaratmak, bu sayede ülkenin uzun vadeli büyümesine ve istikrarına katkıda bulunmak amacıyla 31 Ağustos 2000 tarihinde kurulmuş özerk bir kurumdur (Petek, 2003, s.4).

BÖLÜM 2

KAVRAMSAL ÇERÇEVE

Türk Bankacılığının Tarihi Gelişimi

1923 yılında gerçekleşen I. İzmir iktisat kongresinde alınan kararlar doğrultusunda ülke ekonomisinde planlanan hedeflerin gerçekleştirilmesi amacıyla ulusal bankacılık kavramının gerekliliği vurgulanmıştır. İzmir iktisat kongresinde alınan bu karar doğrultusunda 1924 yılında ülkenin ilk bankası Türkiye İş Bankası kurulmuştur (Er, 2009, s. 3).

Tarihsel süreç içerisinde özellikle 1923 yılında cumhuriyetin ilanı sonrasındaki dönemde özellikle ilk on yıllık dönem değerlendirildiğinde;1924 yılında Türkiye İş Bankasının kurulması sonrasında 1924’te Ziraat Bankası anonim ortaklık haline gelmiştir. 1925 yılında Sanayi ve Maadin Bankası, 1926’da Emlak ve Eytam Bankası, 1930 yılında ise Merkez Bankası kurulmuştur. Bu bağlamda yine cumhuriyetin ilk on yılı içerisinde bankacılık sisteminde çok sayıda küçük çapta yerel bankanın varlığından söz etmek mümkündür. İkinci dünya savaşı öncesi 1929 yılında yaşanan küresel krizle birlikte ülkemizde büyük bankaların faaliyetleri sekteye uğramıştır. Bu kapsamda cumhuriyetin ilk döneminde faaliyete başlayan bankalardan günümüzde sadece sekiz adedi faaliyetine devam etmektedir (Parasız, 2007, 20).

1929 yılında meydana gelen küresel kriz sonrasında çıkartılan özel kanunla birlikte 1933 yılında Sümer Bank ve İller Bankası, 1935 yılında Etibank, 1938 yılında Deniz Bank ve Halk Bank kurulmuştur. Bu bağlamda kurulan Sümerbank, sınai kalkınmayı desteklemek; Halk Bankası, küçük ölçekli esnaf ve zanaatkarların geliştirilmesi adına kredi temini için kurulurken; İller Bankası yerel yönetimleri güçlendirmek, şehirlere yönelik imar planlarını hazırlamak, su elektrik-havagazı kanalizasyon gibi altyapı hizmetlerinin sağlanmasının yanı sıra orta ve uzun vadeli kredilerle desteklemek adına kurulmuştur. Tüm bu bankaların yanı sıra Denizbank ise Türklere ve yabancılara ait liman işletmeleri arasında düzenlilik arz eden posta seferlerini sürdürmekle birlikte şehir içi deniz nakliyat işlerinin

sürdürülmesi, ülke içerisinde bulunan çeşitli limanlara ait işlemlerin sürdürülmesi amacıyla kurulmuş ve hizmet vermiştir. Ayrıca 1930’lu yıllarda faaliyet gösteren tek şubeli yerel bankaların varlığının bu dönemde sona erdiği görülmüştür (Parasız, 2007, s. 21).

1945 yılı itibariyle Türkiye’de ekonomide devletçilik ilkesinden vazgeçilerek sanayiye yönelik geliştirilen yeni stratejiler doğrultusunda özel sektörün geliştirilmesi hedeflenmiştir. Bu bağlamda ortaya çıkan kredi ihtiyacının temininde önemli rol oynayan bankacılık sektöründe önemli gelişmeler yaşanmış olup 1944 yılında Yapı ve Kredi Bankası, 1946 yılında Garanti Bankası, 1948 yılında Akbank, 1950 yılında Türkiye Sınaî Kalkınma Bankası, 1954 yılında Vakıflar Bankası ve son olarak 1955 yılında ise Pamukbank kurulmuştur (Er, 2009, s. 136).

İlk olarak 1963 yılı itibariyle hayata geçirilen kalkınma planları dâhilinde yeniden şekillenen sanayileşme hamleleri ithal edilmiş sanayi ürünlerinin ülke içerisinde üretimini amaçlayan ithal ikameci bir yapı içerisinde sürdürülmüştür. Bahsi geçen bu dönemde bankacılık sektörü devlet kontrolünde sürdürülmüştür. Bu dönemde ayrıca devlet tarafından yabancı bankaların yanı sıra ticaret bankalarının da kurulmasına izin verilmediği gibi var olan küçük ölçekli bankalarda kapatılmıştır. Ayrıca plan dahilinde bu dönemde beş adet kalkınma bankasının yanı sıra iki adet de ticaret bankası kurulmuştur. 1960–1980 döneminde Türkiye’de kurulan bankaların kuruluş dönemleri incelendiğinde 1962 yılında T.C. Turizm Bankası, 1963 yılında Sınaî Yatırım ve Kredi Bankası, 1964 yılında Devlet Yatırım Bankası, 1968 yılında Türkiye Maden Bankası ve son olarak 1976 yılında ise Devlet Sanayi ve İşçi Yatırım Bankası kurulduğu görülmüştür. 1960–1980 döneminde Türk- Amerikan Dış ticaret Bankası ve Arap-Türk Bankası kurulmuştur (Türkiye Bankalar Birliği, 2008, s. 6).

1985 yılı itibariyle yürürlüğe giren 3182 sayılı Bankalar Kanunu nezdinde Türkiye’de bankacılık sistemi uluslararası standartlarda sürdürülmeye başlanmıştır. Bu bağlamda tek düzen hesap planı uygulaması başlamış, bilançolar dış denetime dahil edilmiş ve sigorta fonu oluşturulmuştur. Ayrıca yine bahsi geçen bu dönemde Türkiye’de bankacılık sektöründe çok sayıda yerli ve yabancı banka kurulmuş olup serbest rekabet ortamına izin verilmiştir (Keskin vd., 2008, s. 14).

1990’lı yıllara gelindiğinde ise bankacılık sisteminde uluslararası alanda önemli gelişimler yaşanmış ve bu gelişmeler doğrultusunda uluslararası finans sistemi ile Türk bankacılık sistemi arasında bir bütünleşme meydana gelmiştir. Ayrıca 1980-1990 yılları arasında

Türkiye’de yerli ve yabancı bankaların finansal faaliyet oranı %45 iken bu oran 2000 yılında %34 seviyesine gerilemiştir (Parasız, 2007, s. 25).

2000 ve 2001 yıllarında ülkemizde yaşanan ekonomik krizler neticesinde mali durumları ve karlılık performansları olumsuz düzeyde etkilenen bankacılık sektörünün, içinde bulunduğu bu dar boğazın önüne geçmek adına Mayıs 2001’de “Bankacılık Sektörü Yeniden Yapılandırma Programı” devreye alınmıştır (Ersoy, 2008, s. 33).

2004 yılı içerisinde başlayan Avrupa Birliği müzakereleri doğrultusunda yurt dışı fonlarının Türkiye’ye gelmesiyle birlikte finansal piyasalarda olumlu gelişmeler yaşanmış ve bu doğrultuda 2005 yılı itibariyle yabancı bankaların sayısında bir artış yaşanmıştır (Apak, 2006, s. 28).

2008 yılında yaşanan uluslararası mortgage krizi dahilinde yaşanan olumsuzlukların Türkiye’de de etkisini az da olsa göstermesine karşın beklenenin aksine Türkiye ekonomisi üzerinde çokta etkili olmamıştır. Bu bağlamda yaşanan mortgage krizinden bankacılık sektörünün etkilenmemesinde en büyük pay sahibi BDDK’nın tavsiyeleri ve ekonomi kurmaylarının almış olduğu önlemlerdir.

Türkiye’de bankacılık faaliyetlerinin kanunlar nezdinde sürdürülmesi kronolojik olarak incelendiğinde karşımıza ilk olarak 1936 yılında yürürlüğe giren 2999 sayılı Bankalar Kanunu ve 1958 yılında yürürlüğe giren 7129 sayılı Bankalar Kanunu çıkmaktadır. Bunun yanı sıra Türkiye’de bankacılık uygulamaları sırası ile 1983 yılında Bankalar Hakkında 70 sayılı Kanun Hükmünde Kararname ve 1985 yılı itibariyle yürürlüğe giren 3182 Bankalar Kanunu, 1999 yılında 4389 sayılı Bankalar Kanunu ve son olarak 2005 yılında yürürlüğe giren 5411 sayılı Bankacılık Kanunu ekseninde sürdürülmektedir (Battal, 2007, s. 34).

Bankacılık Sektöründe Yer Alan Banka Türleri

Başta akademik platformlar olmak üzere çeşitli platformlarda bankacılık sisteminin sınıflandırmasına yönelik farklı kriterler kullanılmaktadır. Bu bağlamda bankacılık sisteminin sınıflandırılmasına yönelik kriterlerin belirlenmesinde ülkelerin başta ekonomik yapıları olmak üzere hukuki yapılarda da etkilidir. Ayrıca bu kriterlere göre bir sınıflandırma yapılacak olursa sırası ile bankalar kapsamlarına ve faaliyet alanlarına göre sınıflandırılabilir (Takan, 2001, s. 12).

Ülkemizdeki bankaları faaliyet ve kapsam alanlarına göre sınıflandıracak olursak en üst hiyerarşide Merkez Bankası yer almaktadır. Ayrıca 5411 sayılı Bankacılık Kanununun üç ve dördüncü maddesinde belirtildiği üzere Türk bankacılık sektöründe yer alan banka türleri mevduat bankası, katılım bankası ve, kalkınma ve yatırım bankası şeklinde ifade edilmiştir.

Merkez Bankacılığı Kavramı ve Önemi

Türk Bankacılık sisteminde merkez bankacılığı uygulaması ticaret ve iş bankalarının var olan banknot ihracatına dair yetkilerinin devlet tarafından kaldırılması sonucunda oluşan tek bankacılık anlayışı içerisinde meydana çıkmıştır. Öncesinde ülkemizde bankacılık sisteminde merkez bankasının üstlendiği misyonu özel ya da karma sermayeli bankalar sürdürürken sonrasında ise üstlendikleri bu misyonun kamu fonksiyonu özelliğinde olması bağlamında kamulaştırılmışlardır (Hiç, 1994, s. 34).

Günümüzde merkez bankaları emisyon yetkisine sahip olan ve finansal piyasaların arzını kontrol eden bankalar olarak tanımlanmaktadır. Bu bağlamda ayrıca merkez bankaları para piyasalarını düzenleyerek piyasalarda fiyat istikrarını sağlamak ile yükümlü iken ülkemizde var olan bankacılık sistemini kontrol altında tutarak döviz ve altın rezervlerini yöneten önemli bir kurum olarak nitelendirilebilir (Akbulak vd., 2004, s. 83).

Ayrıca merkez bankaları ülkemizde hazineyi doğrudan denetlerken ülke ekonomisi içerisinde faaliyet gösteren özel teşebbüs yani özel sektörü ise ülkede faaliyet gösteren bankaların sağladığı krediler aracılığı ile desteklemektedir. Bu bağlamda merkez bankaları ülkenin sahip olduğu finansal kaynakları farklı üretim kesimlerine dağılması konusunda önemli bir rol üstlenmiştir (Takan, 2001, s. 21).

Mevduat Bankacılığı Kavramı ve Önemi

İlk defa 19. Yüzyıl İngiltere’sinde ortaya çıkan ve sistem dahilinde toplanan paraların ticari kredi olarak kullandırıldığı bankacılık sistemi için mevduat bankacılığı ifadesi kullanılmaktadır. Günümüzde mevduat bankacılığı ekseninde bankalar müşterilerine kısa, orta ve uzun vadede ticari kredi imkanı sunmaktadır. Bu bağlamda ayrıca mevduat bankaları kredi hizmetlerinin yanı sıra çek ve diğer hizmetleri de müşterilerine sunmaktadır. Ayrıca mevduat bankacılığına yönelik genel anlamda bir tanımlama

getirilecek olursa kabul ettiği mevduatı finansal piyasalarda değişik faaliyet alanlarına kredi ve iştirak aracı olarak sunan bankalara mevduat bankaları denilmektedir. Mevduat bankaları finansal piyasalar ve bankacılık sisteminde en çok kullanılan bankacılık türü olarak nitelendirilmektedir. Mevduat bankacılığı özünde klasik bankacılık anlayışını temsil etmektedir (Akbulak vd., 2004, s. 82).

Mevduat bankalarının temelde yerine getirdikleri fonksiyonlar değerlendirildiğinde kaydi para yaratma ve hizmet fonksiyonu olmak üzere iki temel fonksiyonla karşılaşılmaktadır. Mevduat bankacılığı sisteminde gerçekleşen bu temel fonksiyonlar incelendiğinde;

Kaydi Para Yaratma Fonksiyonu: Mevduat bankaları dahilinde bulunan vadesiz mevduat

birikiminin ödeme aracı olarak kullanılması ile hesap üzerine çek verilmesi sonrasında gerçekleşir. Bu bağlamda mevduat sahipleri mevduat bankacılığı sistemi dahilinde sağlanan çek imkanı ile nakit kullanmadan satın alma gücüne sahip olurlar. Bahsi geçen bu eksende mevduat bankacılığı dahilinde bulunan vadesiz mevduat hesaplarına banka parası veya başka bir değişle kaydi para ifadesi kullanılır (Tolon, 2004, s. 2).

Hizmet Fonksiyonu: Mevduat bankaları vadesiz mevduat toplama işleminin yanı sıra kısa

vadeli mevduat toplama işlemleri sonrasında toplanılan mevduatı müşterilerine kısa vadeli kredi imkanı olarak dağıtmaktadır. Bu bağlamda mevduat bankaları müşterilerine sundukları bu hizmetlerden dolayı bir kâr elde etmektedir. Bahsi geçen bu durumdan dolayı mevduat bankaları bankacılık sistemine dair var olan yasalar çerçevesinde müşterilerine verdikleri hizmet standartlarını daima yüksek tutmak zorundadırlar (Tolon, 2004, s. 2).

Katılım Bankacılığı Kavramı ve Önemi

Gerek dünyada gerekse de Türkiye’de dini inançların bir gerekliliği olarak insanlar birikimlerini değerlendirmede faiz gelirli bankacılık sistemini tercih etmemektedir. Bu nedenden dolayı klasik bankacılık sistemi dahilinde faiz uygulamasından kaçınan bireylerin birikimleri bankalara yatırılmadığı için atıl durumda bulunmaktadır. Bahsi geçen bu durum hem ülke ekonomisi hem de birikim sahibi bireyler açısından önemli bir kayıp olarak nitelendirilmektedir. Bu bağlamda gerek ülkemizde gerekse de dünyada katılım bankacılığı anlayışı yukarıda bahsi geçen çekincelerden dolayı mevduatlarını atıl bir şekilde ellerinde bulunduran bireylerin mevduatlarını ülke ekonomisine kazandırması ve birikim sahibi bireylerin mevduatlarını güvenli bir şekilde saklamaları amacı ile

geliştirilmiş önemli bir bankacılık sistemi olarak nitelendirilmektedir (Özulucan ve Deran, 2009, s. 86).

Katılım bankacılığı sistemi dahilinde bireylerden toplanan fonların değerlendirilmesi adına faizsiz kazanç esasına dayalı uygun yöntemler kullanılmaktadır. Dolayısı ile katılım bankacılık anlayışı ekseninde elde edilen kazanç faiz anlayışından çok uzaktır. Bu eksende katılım bankacılığı sisteminde bireyler faizli kazanç sistemine dahil olmadıkları gibi kardan ve zarardan pay alınan bir sistem dahilinde hizmet almaktadırlar (Özulucan ve Deran, 2009, s. 87).

Battal’a göre “Faizsiz bankacılığın merkezinde bulunan kişiler için “faizsizlik tercihi” “sıradan” ya da “keyfî” bir tercih değildir. İnançtan doğan bir “yasağa uyma mecburiyet’inin bir sonucudur.” (Battal, 2009, s. 2).

Katılım bankacılığı sistemi İslam dinin esasları doğrultusunda para olgusuna bir değer biriktirme aracı gözüyle değil mübadele aracı ve değer ölçüsü gözüyle bakan bir anlayışa sahiptir. Özetle katılım bankacılığı sistemi tüketicilere alternatif finansal araçlar doğrultusunda hizmet vererek bankacılık sektörü dahilinde reel ekonomiyi finanse eden finansal kuruluşlardır (Özsoy, 2009, s. 7).

Türkiye’de Katılım Bankacılığı sistemine yönelik ilk tanımlama 1999 yılında yürürlüğe giren 4389 sayılı Bankalar Kanunu ekseninde geliştirilmiştir. Bu bağlamda 4389 sayılı Bankalar Kanuna 4491 sayılı Kanun ile eklenen fıkranın daha sonrasında 4672 sayılı Kanun ile değiştirilmiş şekline göre katılım bankaları “Mevduat toplama yetkisi bulunmayan ancak, özel cari hesaplar ve kar zarara katılma hakkı veren hesaplar yoluyla fon toplayan, ekonomik faaliyetleri ekipman veya emtia temini, kiralanması veya ortak yatırımlar yoluyla finanse eden kurumlardır.” şeklinde tanımlanmıştır (4389 sayılı kanun Md 20/6).

2005 yılında yürürlüğe giren 5411 sayılı Bankacılık Kanununun 3. maddesinde ise katılım bankacılığına yönelik şu tanım kullanılmıştır: “Katılım bankası: Bu Kanuna göre özel cari ve katılma hesapları yoluyla fon toplamak ve kredi kullandırmak esas olmak üzere faaliyet gösteren kuruluşlar ile yurt dışında kurulu bu nitelikteki kuruluşların Türkiye'deki şubelerini ifade eder” (5411 sayılı Bankacılık Kanunu, Md 3).

Bankacılık Düzenleme ve Denetleme Kurumu

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) Türk bankacılık sistemi namına uluslararası ilke ve standartlara ilişkin ikincil düzenlemeler olarak tabir edilen düzenlemeleri gerçekleştirmek adına kanun koyucu tarafından yetkili kılınmıştır. Ayrıca Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) 2005 yılı itibariyle yürürlüğe giren 5411 sayılı Bankacılık Kanunu ve bu Kanunun kapsamında uygulamaya konulan ilgili mevzuat doğrultusunda 5411 sayılı Kanununun 3. maddesi gereğince banka tanımı içerisine giren finansal kuruluşların çalışma sisteminde istikrarın sağlanmasının yanı sıra bankalar tarafından kullanılan kredi sisteminin düzenli bir şekilde çalışmasının sağlanması ve tasarruflarını bankalar vasıtası ile değerlendiren kişilerin bu konudaki hak ve menfaatlerinin korunması yönünde gerekli tedbirleri almakla yükümlü kılınmıştır.

BDDK’nın Kuruluşu ve Kuruluş Nedenleri

Türkiye’de 90’lı yıllar bankacılık sektörü adına büyük olumsuzların yaşandığı bir dönemdir. Bahsi geçen bu dönemde bankalar genel olarak yatırımlarını kamu menkul kıymetlerine yönelik yapmıştır. Ayrıca yine bu dönemde bankalar, yüksek yabancı para açık pozisyonu ile çalışma esasını benimsemişlerdir. Bankalar tarafından bu tarz riskli girişimler ve yatırımlar sonucunda Türk Lirası büyük oranda değer kaybetmiş ve 1994 ekonomik krizi sonrasında ülke ekonomik yapısı adına ağır bir yük teşkil etmiştir. Ortaya çıkan bu ekonomik bunalımlar nedeniyle 1994-1999 yılları arsında 11 bankaya devlet tarafından el konulmuştur. Bahsi geçen bu ekonomik buhran döneminde bankacılık sistemine yönelik geliştirilen kamu deneti mekanizmasında parçalı bir yapı söz konusudur.

Bu kapsamda Hazine Müsteşarlığı yürürlükte olan Bankacılık Kanununun

uygulanmasından sorumlu iken Merkez Bankası bankaların uzaktan gözetiminden ve tasarruf mevduatını sigorta eden Tasarruf Mevduatı Sigorta Fonu’nun (TMSF) idare ve temsilinden mesuldür. Tüm bunların yanı sıra ülkede var olan bankacılık sisteminin istikrarlı bir şekilde çalışması ve bankacılık sisteminin denetiminin etkin bir şekilde yapılması adına 2000 yılının Ağustos ayında Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) kurulmuştur (BDDK, 2014, s. 5).

BDDK’nın Hukuki Niteliği

5411 sayılı Bankacılık Kanununun Onuncu Kısmında (Bankacılık Düzenleme ve Denetleme Kurumuna İlişkin Hükümler) bulunan 82. maddesinde yer alan:

“Kamu tüzel kişiliğini haiz, idarî ve malî özerkliğe sahip Bankacılık Düzenleme ve Denetleme Kurumu kurulmuştur. Kurumun merkezi Ankara'dadır. Kurum, Bankacılık Düzenleme ve Denetleme Kurulu ile Başkanlıktan oluşur. Kurum, bu Kanunla ve mevzuatla kendisine verilen düzenleme ve denetlemeyle ilgili görev ve yetkileri kendi sorumluluğu altında bağımsız olarak yerine getirir ve kullanır. Kurumun kararları yerindelik denetimine tâbi tutulamaz. Hiçbir organ, makam, merci veya kişi Kurumun kararlarını etkilemek amacıyla emir ve talimat veremez.Kurum, bu Kanunda ve 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununda belirtilen usûl ve esaslar çerçevesinde kendisine tahsis edilen malî kaynaklarını görev ve yetkilerinin gerektirdiği ölçüde, kendi bütçesinde belirlenen usûl ve esaslar dahilinde serbestçe kullanır.Kurum, görev ve yetkilerini etkin şekilde yerine getirmek amacıyla yeterli sayı ve nitelikte personeli istihdam eder Kurumun malları Devlet malı hükmündedir, haczedilemez ve rehnedilemez” ifadeleri ile BDDK’nın hukuki yönden kuruluş ve bağımsızlık ilkeleri belirtilmiştir (5411 sayılı Bankacılık Kanunu, Md 82).

2014 yılında yürürlüğe giren 5885 sayılı Bankacılık Düzenleme ve Denetleme Kurumu Teşkilat Yönetmeliği kapsamında Bankacılık Düzenleme ve Denetleme Kurumunun hukuki niteliği yönetmeliğin dördüncü maddesinin bir, dört ve beşinci fıkrasında şu şekilde ifade edilmiştir:

“Kurum; Kanun ve ilgili diğer mevzuatla öngörülen görevleri yerine getirmek üzere kurulan, idarî ve malî özerkliğe sahip bir kamu tüzel kişisidir.” (5885 sayılı yönetmelik, Md 4/1). Kurum, Kanunla ve ilgili diğer mevzuatla kendisine verilen düzenleme ve denetlemeyle ilgili görev ve yetkileri kendi sorumluluğu altında bağımsız olarak yerine getirir ve kullanır. Kurumun kararları yerindelik denetimine tâbi tutulamaz. Hiçbir organ, makam, merci veya kişi Kurumun kararlarını etkilemek amacıyla emir ve talimat veremez. (5885 sayılı yönetmelik, Md 4/4).

Bu bağlamda 5411 sayılı Bankacılık Kanununun 91. maddesine göre hazırlanan ve yürürlüğe giren 5885 sayılı Bankacılık Düzenleme ve Denetleme Kurumu Teşkilat Yönetmeliği doğrultusunda Bankacılık Düzenleme ve Denetleme Kurumu idari ve mali özerkliğe sahiptir. Bunun yanı sıra günümüzde dünya ekonomik arenasında var olan önemli gelişmeler nezdinde küresel ekonomilerde faaliyet gösteren bağımsız idari otoriteler içerisinde Bankacılık Düzenleme ve Denetleme Kurumu da “Bağımsız İdari Otorite” olarak nitelendirilebilir.

Kurum, Kanunda ve 10/2/2003 tarihli ve 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununda belirtilen usûl ve esaslar çerçevesinde malî kaynaklarını görev ve yetkilerinin gerektirdiği ölçüde, kendi bütçesinde belirlenen usul ve esaslar dahilinde serbestçe kullanır. (5885 sayılı yönetmelik, Md 4/5).

5885 sayılı Bankacılık Düzenleme ve Denetleme Kurumu Teşkilat Yönetmeliği doğrultusunda Bankacılık Düzenleme ve Denetleme Kurumu mali kaynakların kullanımı bakımından özerk bir yapıya sahiptir.

BDDK’nın Görev ve Yetkileri

5411 sayılı Bankacılık Kanununun 88. maddesinde BDDK’nın görev ve yetkileri:

“Kurul bu Kanun ve diğer mevzuatta belirtilen görevler yanında aşağıdaki görevleri yapar ve yetkileri kullanır:

a) Düzenlemek ve denetlemekle görevli olduğu sektör veya alanla ilgili uluslararası ilke ve standartlarla uyumlu ikincil düzenlemeleri yapmak ve kararlar almak.

b) Kurumun stratejik plânını, performans ölçütlerini, amaç ve hedeflerini, hizmet kalite standartlarını belirlemek, insan kaynakları ve çalışma politikalarını oluşturmak, Kurumun hizmet birimleri ve bunların görevleri hakkında öneride bulunmak.

c) Kurumun stratejik plânı ile amaç ve hedeflerine uygun olarak hazırlanan bütçe teklifini görüşmek ve karara bağlamak.

d) Kurumun performansını ve malî durumunu gösteren raporları onaylamak. e) Başkanın önerisi üzerine, başkan yardımcıları ve daire başkanlarını atamak.

f) Taşınmaz alımı, satımı, kiralanması konularındaki önerileri görüşüp karara bağlamak. g) Kanunlarla verilen diğer görevleri yapmak.” şeklinde ifade edilmiştir.

Ayrıca 5411 Sayılı Bankacılık Kanununun BDDK ile ilgili hükümlerinin uygulanabilmesi adına çıkartılan 5885 sayılı Bankacılık Düzenleme ve Denetleme Kurumu Teşkilat Yönetmeliğinin beşinci maddesinde ise Bankacılık Düzenleme ve Denetleme Kurumunun görev ve yetkileri şu şekilde belirtilmiştir:

Tasarruflarını bankacılık sisteminde değerlendiren tasarruf sahiplerinin hak ve menfaatlerini korumanın yanı sıra kredi sisteminin etkin bir şekilde işleyişini sağlamak Finansal kuruluşları mevzuata uygun olmak kaydı ile faaliyetleri bakımından

Yurt içi ve yurt dışında benzer finansal kurumların dahil olduğu finansal ve mesleki oluşumlara üye olmak, üyelik sonrasında gerekli olan anlaşmaları yapmak

Finansal hizmetler sektörünün geliştirilmesine yönelik stratejileri belirlemek

5411 sayılı Bankacılık Kanununun 99.maddesi uyarınca finansal sektöre ait komisyonun sekretarya hizmetlerini sürdürmek

5411 sayılı Bankacılık Kanununun 100.maddesi uyarınca var olan Eşgüdüm Komitesinin sekretarya hizmetlerini sürdürmek

5411 sayılı Bankacılık Kanunu nezdinde sahip olduğu görevleri ile alakalı olan konulara yönelik kamu ve resmi kuruluşlardan her türlü bilgi ve belgeyi talep etmek

5411 sayılı Bankacılık Kanunu nezdinde görev ve yetki alanına giren her türlü konuda araştırma yapmak, yaptırmak, bunları ve kurum dışında yapılan araştırmalardan uygun görülecekleri yayınlamak ve gerekli raporları hazırlamak

5411 Bankacılık Kanunu ile ilişkili diğer mevzuatlarda belirtilen görevleri yapmak (5885 sayılı yönetmelik, Md 5).

BDDK’nın Faaliyetleri

Düzenleme Faaliyetleri

5411 sayılı Bankacılık Kanununun 93.maddesinde Bankacılık Denetleme ve Düzenleme Kurumunun düzenlemeye ilişkin faaliyetleri belirtilmekle birlikte ilgili maddede kurum kanununun ve ilgili diğer mevzuatlar çerçevesinde verilen yetkiler doğrultusunda ve düzenleyici faaliyetler ya da özel nitelikli kararlar dahilinde 5411 sayılı Bankacılık Kanununun uygulanması adına yönetmelikler ve tebliğler çıkarmaya yetkili kılınmıştır. Bankacılık Düzenleme ve Denetleme Kurumu tarafından sürdürülen Düzenleme faaliyetlerinin temel hedefi finansal sistemlere yönelik var olan ulusal uygulamaları Avrupa Birliği Direktifleri, Basel-II ve Uluslararası Muhasebe Standartları kapsamında uyarlamaktır. Ayrıca BDDK düzenleme faaliyetleri ekseninde bankacılık faaliyetlerine ilişkin yönetmelik ve tebliğleri hazırlamanın yanı sıra bu yönetmelik ve tebliğlerin uygulaması esnasında ortaya çıkabilecek sorunlara yönelik mevzuatta değişiklik yapma hakkına sahiptir (BDDK, 2014, s. 16).

Denetim Faaliyetleri

Bankacılık Düzenleme ve Denetleme Kurumunun bir diğer faaliyeti ise denetim faaliyetleridir. BDDK tarafından denetleme faaliyetleri 5411 sayılı Bankacılık Kanunu ve diğer kanunlarda yer alan ilgili hükümler doğrultusunda bankacılık faaliyetleri ekseninde hizmet veren kuruluşların finansal durumlarının yanı sıra bankacılık faaliyetlerinde bilgi sistemlerinin kullanımından kaynaklanan çeşitli risklerin denetlenmesi adına sürdürülen denetim faaliyetleri olarak nitelenmektedir. Bankacılık Denetleme ve Düzenleme Kurumu denetim faaliyetlerini yerinde ve gözetleyerek denetleme olmak üzere iki şekilde sürdürmektedir (BDDK, 2014, s. 16-17).

Yetkilendirme ve Uygulama Faaliyetleri

Bankacılık Düzenleme ve Denetleme Kurumunun yetkilendirme ve uygulama faaliyetlerine bakıldığında bankalar ve banka dışındaki finansal kuruluşların kurulmaları ve faaliyet göstermelerine ilişkin yaptırım ve uygulamaları kapsamaktadır. Bu bağlamda bankalar ve banka dışındaki finansal kuruluşlar aracılığı ile BDDK’ya yapılan başvuruların uygun bulunduğu takdirde kuruluş ve faaliyet izni verilir. (BDDK, 2014, s. 17).

Bankacılık Düzenleme ve Denetleme Kurumu Kriterlerine Göre Mevduat ve Katılım Bankalarının Karşılaştırılması

Gerek katılım bankaları gerekse de mevduat bankaları çalışma şekli, ekonomik yapısı, idari yapısı ve müşteri ilişkileri bakımından benzerlik arz etmektedir. Bu bağlamda mevduat ve katılım bankacılığı türünü bilmeyen bir müşteri için iki banka türü de aynı hizmeti ifa etmektedir. Müşterilerin bu tarz bir düşünce yapısı içerisinde olmalarının temel sebebi ise her iki bankacılık türünün de müşterilerine nakit akışında aracılık hizmeti, emanet hizmeti ve klasik bankacılık hizmeti sunmasındandır.

Ancak her ne kadar katılım bankacılığı ve mevduat bankacılığı kavramını bilmeyen ya da verdikleri hizmetler bakımından aynı banka türü olarak değerlendiren müşteriler var olsa da katılım bankacılığı ve mevduat bankacılığı arasındaki farklılıklar sanılandan daha çoktur. Özsoy’ a göre (2009) katılım bankaları ile mevduat bankaları iki farklı dünyanın iki farklı anlayışın ürünüdür. Katılım bankacılığı sadece klasik bankacılık anlayışında var olan

faiz kavramının çıkarılması sonucunda yerine kar kavramının eklenmesi olarak görülmemelidir (Gürdoğan,1995, s. 167).

Bu anlayışa göre katılım bankacılığı ile mevduat bankacılığı arasında faiz kavramı ve faiz esası ile sürdürülen işlemler bakımından büyük farklılıklar söz konusudur. Buna göre katılım bankacılığı anlayışı İslam dininin hükümleri doğrultusunda faiz uygulamaları esaslarından uzak dururken mevduat bankalarının işleyişinde bu tarz bir kısıtlama söz konusu değildir. Başka bir deyişle mevduat bankaları katılım bankalarında olduğu gibi dini esas ve yasaklar bakımından faiz ve faiz kavramının yasaklılığı ile ilgilenmezler. Bu bağlamda klasik bankacılık anlayışı içerisinde çalışan bankalar, Bankacılık Kanunu çerçevesinde belirlenen oranlardaki faiz uygulamaları ekseninde hizmet verirken katılım bankaları ise bankacılık sektörünün verdiği reel faiz oranlarına yakın oranlarda kâr payını müşterilerine dağıtmaktadır (Battal, 1999, s. 49-50).

Mevduat Bankacılığı sistemi finansal olarak ihtimaller nazarında faaliyet gösterirken katılım bankacılığı sistemi ise ihtimal nazarında değil var olan finansal duruma göre faaliyetlerini planlamaktadır. Bu bağlamda mevduat bankaları tasarruf sahiplerinden topladıkları mevduatı bir tahmini hesaplama yöntemi doğrultusunda toplarken aynı zamanda bu tahmini hesap neticesinde mevduat sahiplerine tahmini faizi vaadinde bulunmaktadırlar (Küçükkocaoglu, 2005, s. 27).

Mevduat bankaları kredi sistemi esasına göre çalışırken katılım bankaları ise ortaklık sistemi esasına göre çalışır. Bu bağlamda yine mevduat bankaları mevduatlarını faiz ödeme koşulu vaadi ile toplarken katılım bankaları ise emek sermeye ortaklığı ilişkisi içerinde mevduat toplamaktadır. Bankalarının mevduatlarını topladıkları tasarruf sahipleri ile olan ilişkisi alacak verecek yada borçlu alacaklısı ilişkisi iken katılım bankalarında bahsi geçen bu ilişki kar ve zarar sistemine dayalı bir ortaklık ilişkisidir.

2001 yılı itibariyle Katılım Bankacılığı sistemine yönelik 4672 sayılı Bankalar Kanunu çerçevesinde önemli değişikliklere gidilmiştir. Son olarak 2005 yılında yürürlüğe giren ve halen günümüzde uygulamada olan ve 5411 sayılı Bankacılık Kanunu çerçevesinde sürdürülen katılım bankacılığı 5411 sayılı Kanunda katılım bankacılığı tanımlaması ifadesi ile resmen banka statüsüne kavuşmuştur. Ayrıca öncesinde var olan, katılım bankacılığı ile mevduat bankacılığı sistemi arasındaki tüm farklılıklar katılım bankacılığının kendine has istisnai düzenlemeleri dışında ortadan kalkmıştır (5411 sayılı Bankacılık Kanunu).

Mevduat ve Katılım Bankalarının Genel Hükümler Bakımından Karşılaştırılması

Katılım ve mevduat bankacılığı sistemi 2005 yılında yürürlüğe giren ve günümüzde halen bankacılık faaliyetlerinin sürdürülmesi bağlamında esas olan 5411 sayılı Bankacılık Kanununun genel hükümleri bağlamında aynı hükümlere tabidir. Bahsi geçen bu durum 5411 sayılı Bankacılık Kanununun ikinci maddesinde şu şekilde ifade edilmiştir:

“Türkiye’de Kurulu mevduat bankaları, katılım bankaları, kalkınma ve yatırım bankaları, yurt dışında kurulu bu nitelikteki kuruluşların Türkiye'deki şubeleri, finansal holding şirketleri, Türkiye Bankalar Birliği, Türkiye Katılım Bankaları Birliği, Bankacılık Düzenleme ve Denetleme Kurumu, Tasarruf Mevduatı Sigorta Fonu ve bunların faaliyetleri bu Kanun hükümlerine tâbidir.” (5411 sayılı Bankacılık Kanunu, Md 2).

5411 sayılı Bankacılık Kanununun üçüncü maddesinde yer alan tanımlar bakımından katılım ve mevduat bankacılığı sistemi karşılaştırılacak olursa Kanunun ilgili maddesi doğrultusunda hem katılım hem de mevduat bankaları “Kredi Kuruluşu” olarak tanımlanmıştır. Ayrıca yine bahsi geçen madde doğrultusunda hem katılım bankaları hem de mevduat bankaları “banka” tanımı içerisinde tanımlanmıştır. Bu bağlamda öncesinde banka kavramı dışında tutulan ve özel finans kurumu olarak adlandırılan katılım bankaları 5411 sayılı Bankacılık Kanunu ile birlikte banka tanımı içerisinde yer almıştır (5411 sayılı Bankacılık Kanunu, Md 3).

5411 sayılı Bankacılık Kanununun üçüncü maddesi doğrultusunda katılım ve mevduat bankacılığına ilişkin yapılan tanımlar bakımından katılım ve mevduat bankacılığı sistemi değerlendirildiğinde Mevduat bankaları kendi nam ve hesabına mevduat kabul etmek ve kredi kullandırmak ile sorumlu iken katılım bankaları ise özel cari ve katılma hesapları yoluyla fon toplamak ve kredi kullandırmak esasına dayalı faaliyet gösteren kuruluşlar olarak tanımlanmıştır. Bu bağlamda katılım ve mevduat bankacılığı arasında tanımsal olarak var olan farklık mukayese edildiğinde mevduat bankaları sadece mevduat kabul ederken; katılım bankaları ise yalnızca özel cari ve katılma hesapları yoluyla fon toplayabilmektedir (5411 sayılı Bankacılık Kanunu, Md 3).

5411 sayılı Bankacılık Kanununun üçüncü maddesinde yer alan hesap tanımları bakımından değerlendirildiğinde;

Mevduat, Yazılı ya da sözlü olarak veya herhangi bir şekilde halka duyurulmak suretiyle ivazsız veya bir ivaz karşılığında, istendiğinde ya da belli bir vadede geri ödenmek üzere kabul edilen parayı,” ifade ederken Özel cari hesap ise “Katılım bankalarında açılabilen ve istenildiğinde kısmen veya tamamen her an geri çekilebilme özelliği taşıyan ve karşılığında

hesap sahibine herhangi bir getiri ödenmeyen fonların oluşturduğu hesapları, ifade etmektedir (5411 sayılı Bankacılık Kanunu, Md 3).

Ayrıca yine 5411 sayılı Bankacılık Kanunu genel hükümleri bağlamında Kanunun dördüncü maddesinde diğer kanunlarda öngörülen hükümler saklı kalmak kaydıyla aşağıda belirtilen faaliyetleri çerçevesinde katılım bankalarının mevduat toplamayacakları ifadesine yer verilenirken, Mevduat bankalarının ise katılım fonu toplamanın yanı sıra finansal kiralama işlemini yapamayacakları ifade edilmiştir (5411 sayılı Bankacılık Kanunu, Md 4).

Bu bağlamda her ne kadar 5411 sayılı Bankacılık Kanununun genel hükümleri gereğince mevduat ve katılım bankaları aynı hükümlere tabi oldukları belirtilse de esasda genel hükümler başlığı altında belirtilen faaliyet konularının kapsamı bakımından farklı uygulamalara tabidirler. Ayrıca yine 5411 sayılı Bankacılık Kanununun dördüncü maddesi değerlendirildiğinde faaliyet kapsamı bakımından en az kısıtlamanın katılım bankacılığı için getirildiği dikkat çekicidir. Bu bağlamda katılım bankacılığı sadece 5411 sayılı Bankacılık Kanununun dördüncü maddesinde yer alan mevduat toplama işlemini gerçekleştirmemektedir.

Mevduat ve Katılım Bankalarının Kuruluş ve Faaliyet İzinleri Bakımından Karşılaştırılması

4389 sayılı Bankacılık Kanuna yönelik 1999 yılı itibariyle yapılan değişlikler sonucu hem Banka Kanunu kararnameleri hem de diğer tebliğler ekseninde katılım bankacılık sistemine yönelik belirtilen kuruluş organlarının yanı sıra şube açma, denetleme, tasfiye vb. uygulamalar öncesine göre daha kapsamlı bir hale gelerek mevduat ve katılım bankacılığı sistemindeki farklılıklar giderilmeye çalışılmıştır (4389 sayılı Bankacılık Kanunu). Son olarak 2005 yılında yürürlüğe giren 5411 sayılı Bankacılık Kanunu çerçevesinde katılım ve mevduat bankacılığı arasında yer alan kuruluş ve faaliyet izinleri bakımından farklılıklar tamamen ortadan kaldırılmıştır. (5411 sayılı Bankacılık Kanunu, Md 4).

Bu bağlamda 5411 sayılı Bankacılık Kanununun altıncı maddesinde bankaların kuruluş izni bakımından belirtilen esaslar şu şekildedir: “Türkiye'de bir bankanın kurulmasına veya yurt dışında kurulmuş bir bankanın Türkiye'deki ilk şubesinin açılmasına, bu Kanunda öngörülen şartların yerine getirilmesi kaydıyla Kurulun en az beş üyesinin aynı yöndeki oyuyla alınacak kararla izin verilir.” (5411 sayılı Bankacılık Kanunu, Md 6).

Bu bağlamda 5411 sayılı Bankacılık Kanununun altıncı maddesinde belirtildiği üzere Türkiye’de açılacak bankalar ve şubeleri için belirtilen kriterler doğrultusunda mevduat ve katılım bankacılığına yönelik bir ayrım yapılmamıştır.

Ayrıca yine 5411 sayılı Bankacılık Kanununun yedinci maddesinde yer alan bankaların kuruluş şartları bakımında da katılım ve mevduat bankacılığına yönelik herhangi bir farklılık söz konusu değildir.

5411 sayılı Bankacılık Kanununun yedinci maddesinde yer alan bankaların kuruluş şartlar şu şekildedir:

a) Anonim şirket şeklinde kurulması,

b) Hisse senetlerinin nakit karşılığı çıkarılması ve tamamının nama yazılı olması, c) Kurucularının bu Kanunda belirtilen şartlara haiz olması,

d) Yönetim Kurulu üyelerinin bu Kanunun kurumsal yönetim hükümlerinde belirtilen nitelikleri ve plânlanan faaliyetleri gerçekleştirebilecek meslekî tecrübeye haiz olması, e) Öngörülen faaliyet konularının plânlanan malî, yönetim ve organizasyon yapısı ile uyumlu

olması,

f) Nakden ve her türlü muvazaadan âri olarak ödenmiş sermayesinin en az otuz milyon Yeni Türk Lirası olması,

g) Ana sözleşmesinin bu Kanun hükümlerine uygun olması,

h) Kurumun etkin denetimini engellemeyecek şeffaf ve açık bir ortaklık yapısı ve organizasyon şemasına sahip olması,

i) Konsolide denetimini engelleyici nitelikte herhangi bir hususun bulunmaması,

j) Öngörülen faaliyet konularına ait iş plânlarını, kuruluşun malî yapısı ile ilgili projeksiyonlarını sermaye yeterliliğini de içerecek şekilde, ilk üç yıl için bütçe plânını ve yapısal örgütlenmesini gösteren bir faaliyet programını iç kontrol, risk yönetimi ve iç denetim sistemi de dahil olmak üzere ibraz etmesi, (5411 sayılı Bankacılık Kanunu, Md 7).

Mevduat ve katılım bankalarının kuruluş ve faaliyet izinleri 5411 sayılı Kanuna göre değerlendirildiğinde ilgili kanununun sekizinci maddesinde yer alan kurucularda aranan şartlar, madde dokuzda yer alan merkezi yurt dışında bulunan bankaların Türkiye'de şube açma şartları, onuncu maddede yer alan faaliyet izni, madde on birde yer alan kuruluş izninin iptali, madde on ikide yer alan faaliyet izninin iptali veya sınırlandırılması, madde on üçte yer alan yurt içinde şube açma ve madde on dörtte yer alan sınır ötesi faaliyetler bakımından mevduat ve katılım bankacılığı arasında uygulama yönünden herhangi bir fark yoktur (5411 sayılı Bankacılık Kanunu, Md 8, 9, 10, 11, 12, 13, 14).

Esas itibariyle bankalar ticari niteliğe sahip müesseseler olmakla birlikte, ekonomik icraatlarının bütününü kapsayan özel bir önem ve işleve haiz güven ve itibar teşekkülleri

olarak tanımlanabilir. Bu bağlamda bankaların hâkim ortakları ve yahut nitelikli paya sahip ortakları, kendilerine özgü durumlarından kaynaklanan güçlerini kullanarak banka yönetiminin karar ve faaliyetlerini kendi lehlerine etkileyebilme olasılığı düşünüldüğünde Kanunda kurucular için özel nitelikler aranması kaçınılmaz bir durum olarak nitelendirilebilir (Önder, 2002, s. 78).

Bu bağlamda 5411 sayılı Kanununun 8. maddesinde yer alan kurucularda aranacak şartlar hükümleri doğrultusunda Ülkemizde faaliyet gösteren bankaların kurucu ve kurucu ortaklarının hangi şartlara haiz olmaları gerektiği belirtilmiştir. Ayrıca 5411 Sayılı Kanununla birlikte 5411 Sayılı Bankacılık Kanunu öncesinde yürürlükte olan 4389 sayılı bankacılık Kanununun 7. maddesinin 2. fıkrasının b bendinde yer alan şartlar güçlendirilmiş ve bir takım yeni şartlar eklenmiştir.

5411 sayılı Kanununun 8. Maddesinde yer alan Kurucularda aranan şartlar:

“a) 2004 sayılı İcra ve İflas Kanunu hükümlerine göre müflis olmaması, konkordato ilân etmiş olmaması, uzlaşma suretiyle yeniden yapılandırma başvurusunun tasdik edilmiş olmaması ya da hakkında iflasın ertelenmesi kararı verilmiş olmaması,

b) Bu Kanunun 71 inci maddesi uygulanan bankalarda veya bu Kanunun yürürlüğe girmesinden önce Fona devredilmiş olan bankalarda nitelikli paya sahip olmaması veya kontrolü elinde bulundurmaması,

c) Tasfiyeye tâbi tutulan bankerler ile iradî tasfiye haricinde tasfiyeye tâbi tutulan finansal kuruluşlarda, faaliyet izni kaldırılan kalkınma ve yatırım bankalarında, ortaklarının temettü hariç ortaklık hakları ile yönetim ve denetimi Fona intikal eden veya bankacılık yapma ve mevduat ve katılım fonu kabul etme izin ve yetkileri kaldırılan kredi kuruluşlarında, Fona intikalinden veya bankacılık yapma ve mevduat ve katılım fonu kabul etme izin ve yetkileri kaldırılmadan önce nitelikli paya sahip olmaması veya kontrolü elinde bulundurmaması,

d) Taksirli suçlar hariç olmak üzere affa uğramış olsalar bile mülga 765 sayılı Türk Ceza Kanunu ve diğer kanunlar uyarınca ağır hapis veya beş yıldan fazla hapis, 5237 sayılı Türk Ceza Kanunu ve diğer kanunlar uyarınca üç yıldan fazla hapis cezasıyla cezalandırılmamış olması veya mülga 3182 sayılı Bankalar Kanununun, bu Kanunla yürürlükten kaldırılan 4389 sayılı Bankalar Kanununun, bu Kanunun ve 2499 sayılı Sermaye Piyasası Kanununun ve ödünç para verme işleri hakkında mevzuatın hapis cezası gerektiren hükümlerine muhalefet yahut mülga 765 sayılı Türk Ceza Kanunu, 5237 sayılı Türk Ceza Kanunu veya diğer kanunlar uyarınca basit veya nitelikli zimmet, zimmet, irtikâp, rüşvet, hırsızlık, dolandırıcılık, sahtecilik, inancı kötüye kullanma, dolanlı iflas gibi yüz kızartıcı suçlar ile istimal ve istihlâk kaçakçılığı dışında kalan kaçakçılık suçları, resmî ihale ve alım satımlara fesat karıştırma, karapara aklama veya Devletin şahsiyetine karşı işlenen suçlar ile Devlet sırlarını açığa vurma, Devletin egemenlik alametlerine ve organlarının saygınlığına karşı

suçlar, Devletin güvenliğine karşı suçlar, Anayasal düzene ve bu düzenin işleyişine karşı suçlar, milli savunmaya karşı suçlar, Devlet sırlarına karşı suçlar ve casusluk, yabancı devletlerle olan ilişkilere karşı suçlar, vergi kaçakçılığı suçlarından veya bu suçlara iştirakten hükümlü bulunmaması,

e) Gerekli malî güç ve itibara sahip bulunması

f) İşin gerektirdiği dürüstlük ve yeterliliğe sahip olması,

g) Tüzel kişi olması hâlinde, risk grubu ile birlikte ortaklık yapısının şeffaf ve açık olması şarttır.” şeklinde ifade edilmiştir (5411 sayılı Bankacılık Kanunu, Md 8).

Yukarıda 5411 sayılı Kanununun 8. maddesinde yer alan Kurucularda aranan şartlar doğrultusunda katılım ve mevduat bankaları kurucularının sahip olması gereken özellikler bakımından karşılaştırıldığında katılım ve mevduat bankalarının kurucularında aranacak özelliklerin aynı olduğu görülmektedir. Bu bağlamda katılım ve mevduat bankaları kurucularının müflis olmaması ve yüz kızartıcı suçtan mahkûm olmaması (Battal, 1989, s. 44), gerekli malî güç ve itibara sahip bulunması, işin gerektirdiği dürüstlük ve yeterliliğe sahip olması, tüzel kişi olması hâlinde, risk grubu ile birlikte ortaklık yapısının şeffaf ve açık olması, kurucuların hakkında iflasın ertelenmesi kararı verilmiş olmaması gerekmektedir (5411 sayılı Bankacılık Kanunu, Md 8).

Katılım Bankaları kurucularında aranan şartlar her ne kadar 5411 sayılı Bankacılık Kanunda mevduat bankaları ile aynı olduğu belirtilse de katılım bankalarının bankacılık faaliyetlerini faizsizlik esasına göre sürdürmesi özellikle kurucularda aranan dürüstlük ve benzeri sübjektif özellikler bakımından farklılık göstermesi söz konusudur. Bu bağlamda özellikle İslam dininde haram kılınan faiz uygulamasından uzak duran ve faizsizlik anlayışını temsil eden katılım bankaları kurucularının sürdürecekleri bankacılık hizmetlerini bu eksende devam ettirmeleri gerekmektedir.

Mevduat ve Katılım Bankalarının Ana Sözleşmeye İlişkin Hükümler Bakımından Karşılaştırılması

4389 sayılı Bankacılık Kanununda 1999 yılında yapılan değişiklikler ile hem 4389 sayılı Bankacılık Kanunu ve bağlı kararnameleri hem de diğer tebliğler ekseninde katılım bankacılığı sistemine yönelik belirtilen kuruluş organlarının ve şube açma, denetleme, tasfiye, ana sözleşme vb. uygulamalar öncesine göre daha kapsamlı bir hale getirilerek mevduat ve katılım bankacılığı sistemindeki farklılıklar giderilmeye çalışılmıştır. (4389 sayılı Bankacılık Kanunu). Son olarak 2005 yılında yürürlüğe giren 5411 sayılı Bankacılık

Kanunu çerçevesinde katılım ve mevduat bankacılığı arasında yer alan ana sözleşmeye ilişkin farklılıklar ortadan kalkmıştır.

5411 sayılı Bankacılık Kanununun ikinci bölümünde yer alan ana sözleşmeye ilişkin hükümler kapsamı altında kanun maddeleri şu şekildedir:

Bankaların ana sözleşme değişikliklerinde Kurumun uygun görüşü aranır. Kurumca uygun görülmeyen değişiklikler genel kurulda karara bağlanamaz. Kurumun uygun görüşü alınmaksızın yapılan ana sözleşme değişiklikleri Ticaret Siciline tescil edilemez. Ana sözleşme değişikliği için bu Kanun ve ilgili diğer mevzuatta öngörülen izin, onay veya olumlu görüş başvuruları, yetkili mercilerce on beş iş günü içinde cevaplandırılır. (5411 sayılı Bankacılık Kanunu, Md 16).

Sermaye artırımlarının, her türlü muvazaadan âri olarak, ilgili mevzuatla ilâve edilmesine izin verilen kaynaklar hariç, iç kaynaklara başvurulmadan nakden ödenmesi şarttır. Sermaye artırımının Ticaret Siciline tescil edilmesinde Kurumun uygun görüşü aranır. Sermayenin mevzuata aykırı olarak artırıldığı tespit edilen kısmı, özkaynak hesabında dikkate alınmaz. Bu madde kapsamında sermaye artırımına ilişkin usul ve esaslar Kurulca belirlenir. (5411 sayılı Bankacılık Kanunu, Md 17).

Bir kişinin, bir bankada doğrudan veya dolaylı pay sahipliği yoluyla sermayenin yüzde onunu ve daha fazlasını temsil eden payları edinmesi veya bir ortağa ait doğrudan veya dolaylı payların sermayenin yüzde on, yüzde yirmi, yüzde otuzüç veya yüzde ellisini aşması sonucunu veren pay edinimleri ile bir ortağa ait payların, bu oranların altına düşmesi sonucunu veren pay devirleri Kurulun iznine tâbidir. (5411 sayılı Bankacılık Kanunu, Md 18).

Bu bağlamda 5411 sayılı Bankacılık Kanununun ikinci bölümünde yer alan ana sözleşmeye ilişkin hükümler kapsamı altında yer alan ana sözleşme değişiklikleri madde 16, sermaye artırımları madde 17, pay edinim ve devirleri madde 18 bakımından mevduat ve katılım bankacılığı bağlamında herhangi bir farklılık söz konusu değildir.

Ancak her ne kadar 5411 sayılı Bankacılık Kanununun ikinci bölümünde yer alan ana sözleşmeye ilişkin hükümler kapsamı altında yer alan kanun maddeleri bakımından katılım ve mevduat bankaları arasında bir farklılık görülmese de katılım bankaları Ana sözleşmelerinde Bankacılık Kanunu ve ilgili sair mevzuat hükümleri dahilinde yurt içinde ve yurt dışında sürdürmekte oldukları bankacılık faaliyetlerini faizsiz bankacılık prensipleri doğrultunda gerçekleştirmek amacı ile kurulduklarını ve yürürlükte olan Bankacılık Kanunu ve kararnameler ile bunlara yönelik mevzuatın öngördüğü ve öngöreceği sınırlar dahilinde katılım bankacılığı alanına giren tüm faaliyetleri sürdüreceklerini belirtmek durumundadır.

Katılım bankaları müşterilerine faiz vermeyi taahhüt ederek mevduat toplamamakta ve bu sebepten dolayı müşterilerine faiz karşılığında kredi tahsis eden mevduat bankalarından ayrılmaktadır. Bu bağlamda katılım bankalarının temel özelliği müşterileri ile faiz ilişkisi dışında bir diyalog geliştirerek faiz alıp vermemeleridir. Katılım bankaları uygulamada “İslami banka” ya da “faizsiz banka” olarak nitelendirilmektedir. Katılım fonları aracılığı ile sağladıkları kaynaklara yönelik faiz ödememeleri ve kullandırdıkları kaynak için müşterilerinden faiz tahsil etmemeleri gibi özellikler katılım bankalarının karakteristik özelliği olarak nitelendirilebilir (Tok, 2009, 29).

Ayrıca 5411 sayılı Bankacılık Kanununun 3. maddesinde katılım bankacılığına ilişkin tanımda “Katılım bankası: Bu Kanuna göre özel cari ve katılma hesapları yoluyla fon toplamak ve kredi kullandırmak esas olmak üzere faaliyet gösteren kuruluşlar ile yurt dışında kurulu bu nitelikteki kuruluşların Türkiye'deki şubeleri” ifadesine yer verilmesi ile ilişkili olarak katılım bankalarının müşterilerine özel cari ve katılma hesapları doğrultusunda hizmet vermesi nedeni ile faizli bankacılık uygulaması dışında tutulmuştur (5411 sayılı Bankacılık Kanunu, Md 18).

5411 sayılı Bankacılık Kanununun 4. maddesinde “Faaliyet konuları” başlığı altında (a) bendinde yer alan “Mevduat kabulü” işleminin katılım bankaları tarafından gerçekleştirilemeyeceği 5411 sayılı Bankacılık Kanununun 4. maddesinde belirtilmiştir. Bu bağlamda katılım bankaları mevduat kabul edemeyecekleri yönünde 5411 sayılı Bankacılık Kanunu ile sınırlandırılmalarından dolayı ana sözleşmesinde şirketin faaliyet konusunda katılım bankalarının faizsiz bankacılık anlayışı hükümlerinde faaliyet göstereceği belirtilmelidir (5411 sayılı Bankacılık Kanunu, Md 18).

Gerek katılım bankaları gerekse de mevduat bankalarının ana sözleşmesinde şirketin başlıca amaçları ve bu amaçlar doğrultusunda gerçekleştirdikleri iştigal konuları 5411 sayılı Bankacılık Kanunu ve bu kanun doğrultusunda yürürlüğe giren ve girecek mevzuat dahilinde olmak zorundadır. Bu bağlamda yine katılım bankaları ve mevduat bankalarının ana sözleşmesinde çağdaş bankacılık anlayışı dahilinde katılım bankacılığı ve mevduat bankacılığı alanına giren tüm faaliyetleri icra edileceğinden bahsedilmesi zorunludur. Bu sebepten ötürü her ne kadar 5411 sayılı Kanununun üçüncü maddesinde yer alan “banka” tanımı dahilinde katılım ve mevduat bankaları fark gözetmeksizin banka olarak kabul edilmesine karşın her iki banka türü faaliyet türleri bakımından farklılık arz etmektedir.