Türkiye'de ve Avrupa Birliği ülkelerinde risk yönetimi ve tarım sigortalarının AB'ne uyumu açısından değerlendirilmesi

Tam metin

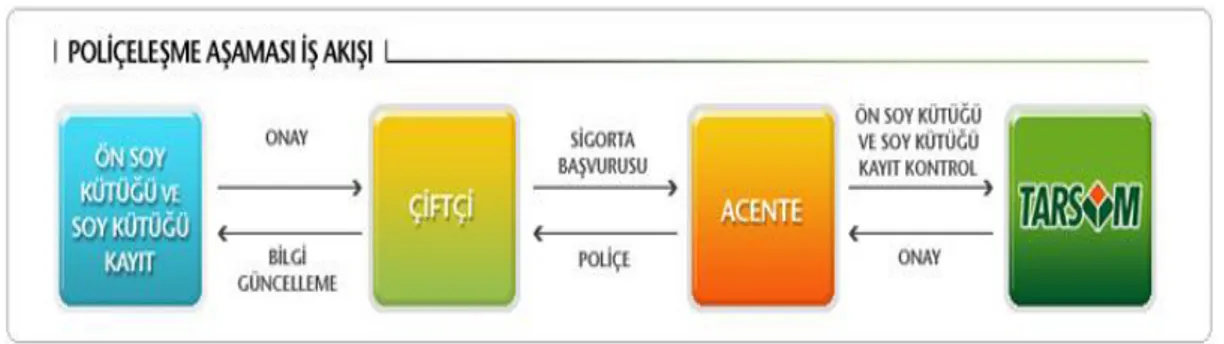

Şekil

Benzer Belgeler

Almanya’dan Himalayalar’a, Kenya’dan Japonya’ya, ekolojik yıkıma karşı verilen pek çok mücadelede, kadınların yaşamın kaynağını korumak ve

The regression results indicate that innovative activities positively increase the growth performance of newly founded firms in business incubators. Dr., Süleyman

Çalışmalar,fonksiyon türünü belirleme metodu olarak yapay sinir ağı modellerinden Çok Katmanlı Algılayıcı (ÇK.A) modelinin kullanılıp kullanılmayacağı

**: Eşeylere göre, avlanabilir boyun üzerindeki (≥ 9 cm) bireylerin ortalama vücut ağırlıkları esas alınmıştır. Keban bölgesinde tahmin edilen toplam

Koç Holding’ln kurucusu ve Yönetim Kuru lu Başkanı Vehbi Koç, 58 yıllık çalışma yaşa mını noktalayarak, Yönetim Kurulu Başkanlı ğını oğlu Rahmi

90/618/EEC sayılı direktif uyarınca hizmet sunumu sağlanan üye devlet kendi topraklarında meydana gelen olaylar için tazminat sağlayan sigorta şirketinin motorlu taşıt

Sigortacılık Genel Müdürlüğü verilerine göre Türkiye’de faaliyet gösteren reasürans şirketlerinin brüt olarak hesaplanan primleri 2019 yılında bir önceki

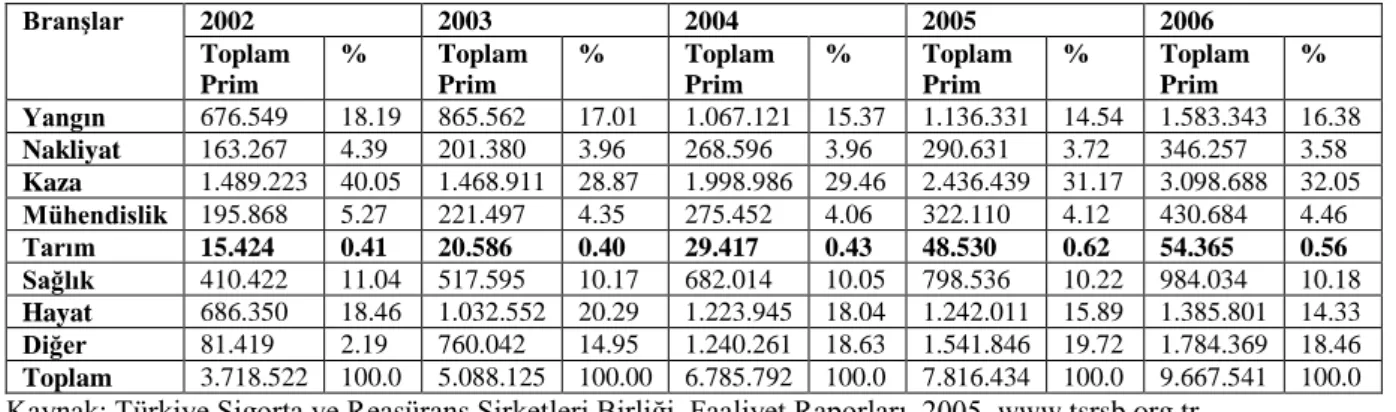

Tarım sektöründe, iklim değişikliği nedeniyle oluşabilecek riskleri karşılamak ve tarımsal üretimde devamlılığı sağlayabilmek için alınabilecek önlemlerden