T.C.

KASTAMONU ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME YÖNETİMİ ANABİLİM DALI

MALİYE POLİTİKA VE DOĞRUDAN YABANCI YATIRIMI

ÇEKMEDE MALİYE POLİTİKANIN ETKİSİ LİBYA ÖRNEĞİ

(2000 – 2015)

MUSTAFA KHALİFA THAWADİ EL.HAMOUDI

Danışman DOÇ. Dr. Serkan DILEK

Jüri Üyesi DOÇ. Dr. Tolga ULUSOY

Jüri Üyesi Dr. Öğr. Üyesi. Tahir BENLİ

Jüri Üyesi Döc. Dr. Hayrettın KESGİNGÖZ

Jüri Üyesi Dr. Öğr. Üyesi Ali KONAK

TEŞEKKÜR

Hz Muhammed (SAV) ve ailesine ve arkadaşlarına ve kıyamet gününe kadar sünnetini takip edenlere, dualar ve barış olsun Allah'a hamdolsun, Allah'a hamdolsun, Hedeflerime ulaşmamda ve çalışmalarımı başarı ile sonuçlandırmada bana sürekli olarak güç ve destek sağlayan değerli aileme teşekkürlerimi sunuyorum. Çalışma boyunca sağladığı destek ve yapıcı önerileri için DOÇ. Dr. Serkan DILEK saygı ve teşekkürlerimi sunuyorum.

Zamanını cömertçe sunma arzusunu çok takdir etti, ayrıca DOÇ. Dr. Tolga Ulusoy'a ve Dr. Öğr. Üyesi. Tahir BENLİ zamanını cömertçe, cömertçe, coşkuyla verdiği için teşekkür ederim. Teşvik etmek ve bu araştırma çalışmalarına yararlı eleştiriler vermek istiyorum; çünkü çeşitli araştırmacılardan bu araştırmaya katkılarından ötürü teşekkür etmek istiyorum ve Öğrenci İşleri personeline çok minnettarım.

Mustafa Khalifa Thawadi EL.HAMOUDI Kastamonu, Mayıs, 2019.

ÖZET

Doktora Tezi

MALİYE POLİTİKA VE DOĞRUDAN YABANCI YATIRIMI ÇEKMEDE MALİYE POLİTİKANIN ETKİSİ LİBYA ÖRNEĞİ (2000 – 2015)

Mustafa Khalifa Thawadi EL.HAMOUDI

Kastamonu Üniversitesi Sosyal Bilimler Enstitüsü İşletme Yönetimi Ana Bilim Dalı Danışman: Doç. Dr. Serkan DİLEK

Bu tez, 2000-2015 yıllarını içeren dönemde Libya örneğini ele alarak maliye politikasının doğrudan yabancı yatırımları çekmekteki etkisini incelemektedir. Tezde regresyon analizi ve ardından Werner Granger'ın nedensellik ve etki tepki (IRF) testi kullanılarak nicel bir yaklaşım benimsenmiştir. Libya'daki DYY hacmi ve bazı maliye politikası araçları arasındaki ilişkinin normatif analizinden ortaya çıkan sonuçlar R çeyreği değerinin yaklaşık %68 oranında GSYİH'ye, kurumlar vergisi oranına, beşeri sermayeye (iş gücüne), bu çalışmanın regresyon modeline uygunluk göstererek hükümet bütçe fazlasına ve hükümet harcaması değerine bağlı olduğunu gösterdiğini ortaya koymuştur. Ayrıca, R çok kanallı değeri ve 0,825 ("R" sütunu) değeri, modeldeki tüm değişkenler ile Durbin Watson d=1,892 arasındaki yüksek oranlı korelasyonu temsil etmektedir, çünkü kritik değerleri arasındaki bu değer şöyledir: 0,562 < D < 2,220 (α = 0,05). Bu yüzden otomatik korelasyonun olmadığı var sayılabilir. Genel anlamlılık açısından F testi değeri tezdeki regresyon modelinin uygun olduğu sonucunu vermektedir. F testi değeri modelin toplamda istatistiksel olarak anlamlı olduğunu göstermektedir. Bağımlı değişken (DYY) üzerinde yalnızca iki değişkenin (GSYIH ve kurumlar vergisi oranı) yatırım üzerinde etkisi bulunmaktadır ve bu etki 0,05 seviyesinde anlamlıdır. Diğer bağımsız değikenler dyy değerini etkilememektedir. Tezde bulunan sonuçlar doğrudan yabancı yatırımların Libya’da ekonomik büyümeyi tetiklediğini göstermektedir. DYY ve diğer bağımsız değişkenler arasında anlamlı bir ilişki tesbit edilememiştir. Sonuçlarda 2011 yılında başlayan iç savaş ve artan siyasi istikrarsızlık etkilidir.

Ancak, DYY ve diğer tüm bağımsız değişkenler arasındaki ilişkiye bakarak bunların ne 0,01 ne de 0,05'te anlamlı oldukları sonucuna varabiliriz. Bu anlamsız ilişkiler veya önemsiz sonuçlar yetersiz veriye veya 2011'deki yılında iç savaşın etkileri ve 2012'den itibaren artan siyasi istikrarsızlıktan kaynaklanabilir.

Anahtar Kelimeler: Maliye politikası / doğrudan yabancı yabancı yatırımlar /

ekonomik büyüme / gayri safi yurtiçi hasıla, libya ekonomisi.

2019, 145 Sayfa Bilim Kodu: ....

ABSTRACT

Doctoral Thesis

FISCAL POLICY AND ITS IMPACT ON ATTRACTION FOREIGN DIRECT INVESTMENT THE CASE OF LIBYA FOR

(2000 – 2015)

Mustafa Khalıfa Thawadı EL.HAMOUDI Kastamonu University

Social Sciences Institute

Department of Business Administration

Supervisor: Doç. Dr. Serkan DİLEK

This thesis examines the financial policy and the effect of this policy on foreign direct investment (FDI) through the Libyan example in the period between 2000-2015.

A quantitative approach has been adopted using self-regression analysis followed by Werner Granger's Causality and Impact Reaction (IRF) test. The consequences of the normative analysis of the relationship between FDI volume in Libya and certain financial policy instruments are in line with the regression model of GDP, institutional tax rate, human capital (work force), regression model of this study, and about 68% the value of the expenditure depends on the value. In addition, the R multichannel value and the 0.825 ("R" column) value represent the high correlation between Durbin Watson d = 1,892 and all variables in the model, because this value between forest values is 0,562 <D <2,220 (α = 0, 05). So it can be assumed that there is no automatic correlation. In the general significance test, the P value for the F test is below the significance value of 0.05, so we can come to the conclusion that this regression model provides the most appropriate model. This means that total significance indicates that the F test (0.024 Sg) is statistically significant. The effect is significant at 0.05 level (β 1.212, p = <0.05) if only two variables (dependent on GDP and corporate tax rate) are affected on the dependent variable (FDI). However, other arguments do not affect the FDI value. The ratio of GDP and corporation tax was found to be positively correlated with P00.01 and p00.05 respectively.

This shows that foreign direct investment positively supports Libyan economic growth. However, by looking at the relationship between FDI and all other variables, we can conclude that they are not significant at either 0.01 or 0.05. These meaningless relationships or insignificant outcomes can be attributed to the ineffective donation or the effects of the civil war in 2011, and to the political instability that is on the rise from 2012.

Key Words: Fiscal policy / foreign direct ınvestments / economic growth / gross

domestic product, libyan economy.

2019, 145 Pages Science Code: ...

İÇİNDEKİLER

Sayfa

ÖZET ... v

ABSTRACT ... vi

İÇİNDEKİLER ... vii

SİMGELER VE KISALTMALAR DİZİNİ ... xiii

ŞEKİLLER DİZİNİ ... xiv

TABLOLAR DİZİNİ ... xv

BIRINCI BÖLÜM: GENEL GİRİŞ VE TEMEL KAVRAMLAR ... 1

1.1. GİRİŞ ... 1

1.2. Çalışmanın Arka Planı ... 3

1.2.1. Maliye Politikasının Gelişimi ... 3

1.2.1.1. Antik toplumlarda maliye politikası... 4

1.2.1.2. Klasik düşüncede maliye politikası ... 4

1.2.1.3. Keynezyen düşüncede maliye politikası ... 6

1.2.1.4. Keynes Sonrasi Maliye Politikası... 6

1.3. Doğrudan Yabancı Yatırımın Tarihsel Gelişimi ... 7

1.3.1. Birinci Aşama ... 8

1.3.2. İkinci Aşama ... 9

1.3.3. Üçüncü Aşama ... 9

1.3.4. Dördüncü Aşama... 10

1.4. Teorilerin Önemi ... 11

1.4.1. Modern Klasik Teori (Olin) 1933 ... 11

1.4.2. Tekelci Avantaj Teorisi (Hummer) 1960 ... 11

1.4.3. Dengesizlik Teorisi (Mon Voroal) 1993 ... 11

1.4.3.1. Karlılık teorisi ... 12

1.4.3.2. Alanların çeşitlendirilmesi (çeşitlendirme) teorisi ... 12

1.4.3.3. Bahisçi karı teorisi (kumarbaz kazancı teorisi) ... 13

İKİNCİ BÖLÜM: ARAŞTIRMA TASARIMI VE YÖNTEM ... 14

2.1. Çalışmanın Sorunsalı ... 14

2.1.2. Alt Sorular ... 14 2.2. Çalışmanın Amaçları ... 14 2.3. Çalışmanın Önemi ... 15 2.4. Çalışmanın Hipotezleri ... 16 2.5. Yöntem... 16 2.6. Araştırma Modeli... 17 2.7. Örneklem ... 18

2.8. Veri Toplama Teknikleri... 18

2.9. Veri Toplama... 18

2.10. Terimlerin Tanımları ... 18

2.10.1. Gayri Safi Yurtiçi Hasıla Tanımı ... 19

2.10.2. Kamu Harcamaları ... 19

2.10.3. Maliye Politikasının Göstergesi Olarak İç Açık ... 20

2.10.4. Dış Dengenin Politika Göstergesi Olarak Dış Açık ... 20

2.10.5. Kamu Borcu veya Devlet Borcu ... 21

ÜÇÜNCÜ BÖLÜM: MALİYE POLİTİKASI VE BU POLİTİKANIN EKONOMİK DEĞİŞKENLERLE İLİŞKİSİ ... 22

3.1. GİRİŞ ... 22

3.2. Maliye Politikasının Gelişimi ... 23

3.2.1. Antik Dönemde Maliye Politikası ... 23

3.2.2. Orta Çağda Maliye Politikası... 26

3.2.3. Modern Dönemde Maliye Politikası ... 26

3.2.4. Doğal (Özgür Doktrin/Alvezoukrat) Maliye Politikası ... 27

3.2.5.Geleneksel Düşüncede Maliye Politikası (Bekçi Devlet)... 28

3.2.6. Modern Düşüncedeki Maliye Politikası (Devlet Müdahaleciliği) .. 29

3.2.6.1. Kapitalist ekonomilerde (gelişmiş ekonomilerde) maliye politiası ... 30

3.2.6.2. Sosyalist toplumlarda maliye politikası ... 31

3.3. Maliye Politikası Araçlarının Gelişmekte Olan Ülkelerde Etkinliği ... 31

3.4. Maliye Politikası Tanımları ... 36

3.5. Maliye Politikasını Etkileyen Faktörler ... 36

3.6. Maliye Politikasının Temel Hedefleri ... 37

3.8. Maliye Politikası Araçları ... 41

3.9. Maliye Politikası Mekanizmaları ... 42

3.9.1. Deflasyonist Maliye Politikası ... 43

3.9.2. Genişletici Maliye Politikası... 43

3.10. Maliye Politikası ve Para Politikası Arasındaki Fark ... 44

3.10.1. Maliye Politikasının Değerlendirilmesi ... 45

3.10.2. Maliye Politikasının Eleştirileri ... 46

3.11. Maliye Politikası ve Ekonomik Kalkınma ve Ekonomik Büyümeyle İlişkisi ... 47

3.11.1. Vergiler ve Ekonomik Büyümedeki Etkisi ... 47

3.11.2. Hükümet Harcamalarının Ekonomik Büyümeye Etkisi ... 47

DÖRDÜNCÜ BÖLÜM: DOĞRUDAN YABANCI YATIRIM (DYY) ... 49

4.1. GİRİŞ ... 49

4.2. Önceki Çalışmalar ... 51

4.2.1. Bello'nun Çalışması, 2005 ... 51

4.2.2. Gondor'un Çalışması, Nistor, 2012 ... 51

4.2.3. Mohammed'in Çalışması, 2012... 52

4.2.4. Rădulescua'nın Çalışması, Druicab, 2013 ... 53

4.2.5. Galalh'ın Çalışması, 2013 ... 54

4.2.6. Simões ve arkadaşlarının Çalışması, 2014 ... 54

4.2.7. Durnian'ın Çalışması, Ooanaa, 2014 ... 55

4.2.8. Bhasin'in Çalışması ... 56

4.3. Bu Çalışma ve Bazı Önceki Çalışmalar Arasındaki Fark ... 56

4.4. Doğrudan Yabancı Yatırımın Temel Kavramları ... 57

4.4.1. Yatırım Kavramı ... 57

4.4.2. Doğrudan Yabancı Yatırım Kavramı ... 58

4.4.3. Dolaylı Yabancı Yatırım Kavramı ... 59

4.5. Doğrudan Yabancı Yatırım Teorileri ... 60

4.5.1. Üretim Döngüsü Teorisi ... 60

4.5.2. Eksik Sermaye Piyasaları Üzerinde Döviz Kurları Teorisi ... 60

4.5.3. Dahili Teori ... 60

4.5.4. Eklektik Paradigma ... 61

4.5.4.2. "L" Teorisi, konum ... 61

4.5.4.3. "I" Teorisi, internalizasyon ... 61

4.5.5. Geleneksel Teori ... 61

4.5.5.1. Baliga analizi ... 63

4.5.5.2. Frank'in analizi ... 63

4.5.5.3. Hood ve young'ın analizi ... 64

4.5.5.4. Biersteker analizi biersteker'ın yaptığı analizin sonucu aşağıdaki gibi gösterilebilir ... 64

4.5.5.5. Livingstone, freeman, persen ve diğer birçoğunun analizi ... 65

4.5.6. Yeni Teori ... 66

4.5.6.1. Carr'ın analizi ... 66

4.5.6.2. Mikesell, vernon, wells analizi ... 67

4.5.6.3. Stoever analizi ... 67

4.5.6.4. Hood ve young'ın analizi ... 67

4.6. Doğrudan Yabancı Yatırımların Farklı Türleri ... 68

4.6.1. Strateji Standartları... 69

4.6.1.1. Doğal kaynaklar yatırımı ... 69

4.6.1.2. Piyasa yatırımları ... 69

4.6.1.3. Performansta verimlilik yatırımı arayışı ... 69

4.6.1.4. Stratejik varlık yatırımı arayışı ... 70

4.6.2. Mülkiyet Standartları... 70

4.6.2.1. Ortak yatırım ... 70

4.6.2.2. Yabancı yatırımcının bakış açısı ... 72

4.6.3. Yabancı Yatırımcının Tamamına Sahip Olduğu Yatırım... 73

4.6.3.1. Ev sahibi ülkenin bakış açısından ... 73

4.6.3.2. Yabancı yatırımcının tamamına sahip olduğu yatırımların kusurları ... 74

4.6.3.3. Yabancı yatırımcının bakış açısından ... 74

4.6.3.4. Üretimin küreselleşmesi ... 75

4.6.3.4.1. Serbest bölgelerde yatırım ... 75

4.6.3.4.2. Var olan projelerde birleşme yatırımı ... 75

4.7. Doğrudan Yabancı Yatırımın Amaçları ... 76

4.7.2. Yabancı Yatırımcının Bakış Açısından ... 76

4.8. Doğrudan Yabancı Yatırımın Gerekçeleri ... 77

4.9. Yabancı Yatırım Politikası ... 77

4.9.1. Teşvikler, İmkanlar ve Ayrıcalık Tahsisindeki Üstünlük ... 78

4.10. Doğrudan Yabancı Yatırımın Belirleyicileri ... 79

BEŞİNCİ BÖLÜM: LİBYA’DA MALİYE POLİTİKALARININ ETKİLİLİĞİ ... 81

5.1. GİRİŞ ... 81

5.2. Libya'da Doğrudan Yabancı Yatırımların Tarihçesi ve Geleceği ... 82

5.3. Libya'da Doğrudan Yabancı Yatırım Ortamının Gelişimi ... 84

5.4. Libya Ekonomisinde Doğrudan Yabancı Yatırım Göstergeleri ... 86

5.4.1. Doğrudan Yabancı Sermaye Girişleri (GSYİH'ya Oran %) ... 87

5.4.2. GSYİH Yüzdesi Olarak Net Doğrudan Yabancı Sermaye Çıkışı ... 89

5.4.3. Net Doğrudan Yabancı Yatırım (Bop, ABD Doları) ... 90

5.5. Libya Ekonomisinde Maliye Politikasının Gerçeği ... 91

5.5.1. Libya Ekonomisinde Kamu Harcama Politikası ... 91

5.5.2. Libya Ekonomisindeki Kamu Gelirleri Politikası... 91

5.5.3. LibyaEkonomisindeVergiPolitikasıveYabancıYatırımOrtamı . 93 ALTINCI BÖLÜM: VERİ HAZIRLAMA ... 94

6.1. GİRİŞ ... 94

6.2. Teorik Model ve İstatistiksel Yöntemler ... 95

6.3. Hipotez ... 99

6.3.1. Ana Hipotezi ... 99

6.3.2. Alt Varsayımlar ... 99

6.4. Veri Toplama Kaynakları ... 100

6.5. Ortalama, Standart Sapmalar ve Korelasyon Analizi ... 101

6.6. Çalışma Değişkenlerinin Eğilim Analizi ... 104

6.6.1. Regresyon Analizi ... 109

6.6.1.1. Giriş yöntemi ... 109

6.6.1.1.1. Model özeti ... 109

6.6.2. Varyans Analizi ... 110

6.6.3. Katsayılar (Parametre Tahminleri) ... 111

6.8. Tavsiyeler ... 117

KAYNAKLAR ... 119

EKLER ... 132

SİMGELER VE KISALTMALAR DİZİNİ

DYY Doğrudan Yabancı Yatırım

GSYİH Gayri Safi Yurtiçi Hasıla

MNC Çok uluslu Şirketler

LCMB Libya Merkez Bankası

UNCTAD Birleşmiş Milletler Ticaret ve Kalkınma Konferansı Örgütü

IMF Uluslararası Para Fonu

OECD Ekonomik İşbirliği ve Kalkınma Örgütü

ADF Artırılmış Dickey-Fuller

VAR Vektör Otoregresyon

GBS Kamu Bütçe Fazlası

CTR Kurumlar Vergisi Oranı

GC Kamu Tüketimi

GEX Kamu Giderleri

GI Kamu Yatırımı

HC Beşeri Sermaye

NTC Ulusal Geçiş Konseyi

ŞEKİLLER DİZİNİ

Şekil 6.1. DYY ve GDP’nin Eğilim Analizi ... 103

Şekil 6.2. Dağılım grafiği ... 103

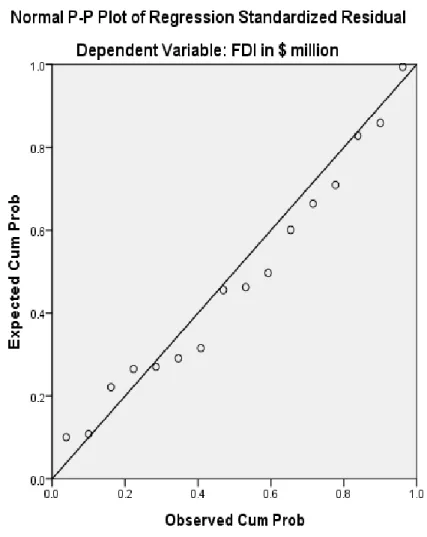

Şekil 6.3. Normal P-P Regresyon Standardı Artı Kalıntısı ... 105

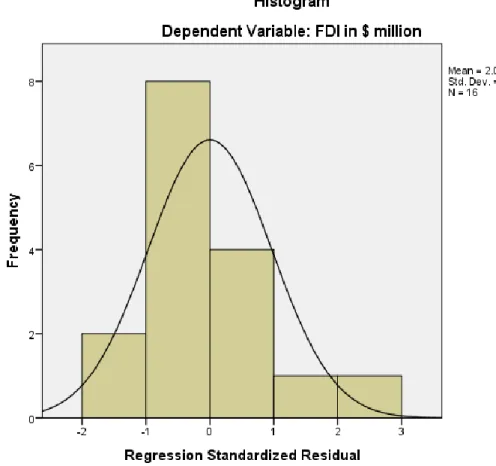

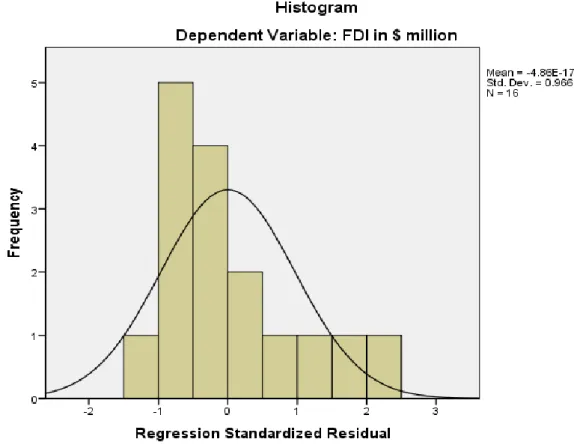

Şekil 6.4. Histogram Dependent Variable FDI ... 106

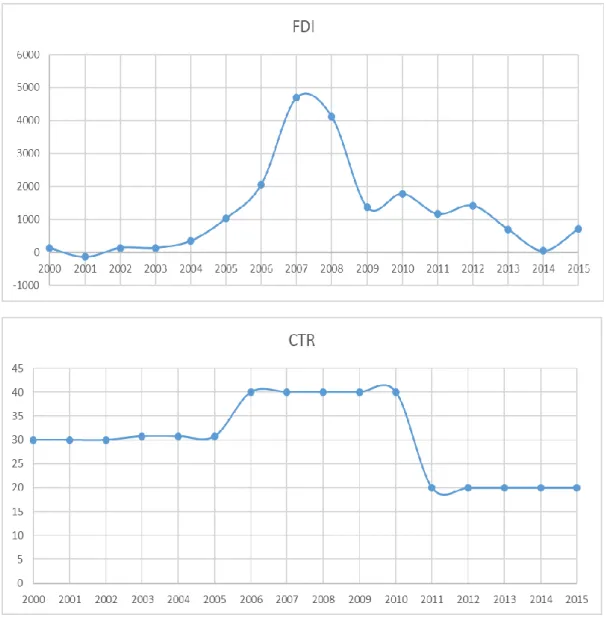

Şekil 6.5. DYY ve CTR’nin Eğilim Analizi ... 107

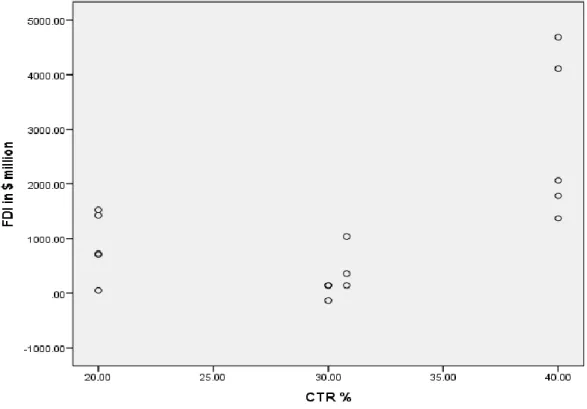

Şekil 6.6. Dağılım Şekilleri ... 108

Şekil 6.7. Dağılım Tablosu ... 108

TABLOLAR DİZİNİ

Sayfa

Tablo 5.1. GSYİH yüzdesi olarak net doğrudan yabancı sermaye girişi ... 88

Tablo 5.2. GSYİH Yüzdesi Olarak Net Doğrudan Yabancı Sermaye Çıkışı ... 89

Tablo 5.3. Net doğrudan yabancı yatırım (milyon $) ... 90

Tablo 6.1. Ortalama, Standart Sapma ve Korelasyon Analizi... 103

Tablo 6.2. Model Özeti ... 110

Tablo 6.3. ANOVA Tablosu ... 111

BIRINCI BÖLÜM

GENEL GİRİŞ VE TEMEL KAVRAMLAR

1.1. GİRİŞ

Maliye politikası, ekonomi yönetiminde kilit rol oynamaktadır. Maliye politikalarının önemi milli ekonomide birden çok hedefe ulaşılmasını sağlamasından ileri gelmektedir. Gerçekten de, maliye politikası, ekonomik kalkınmayı, ekonomik istikrara mani olan şok ve krizleri engellemektedir. Bu nedenle, maliye politikası, iktisadi rotanın yönlendirilmesine yardımcı olan ve ekonomik büyüme üzerindeki etkileri gösteren bir işaret görevini üstlenmektedir. Ayrıca, milli ekonominin seyrini yönlendirmek ekonomide istenen hedeflere ulaşılması noktasında gerekli hale gelmiştir. Maliye politikası doğrudan yatırımın büyümesi üzerinde olumlu ya da olumsuz herhangi bir etkiye sahiptir, maliye politikası, ekonomideki doğrudan yatırımları bir bütün olarak etkileyen en önemli etken olarak kabul edilmektedir. ( Dilek 2017).

Maliye politikası; GSYİH, beşeri sermaye, bütçe fazlası, hükümet giderleri, pazar büyüklüğü ve şirketler için gelir vergisi oranlarını içermektedir. Mali teşvikler, şirketlere dayatılan gümrük vergileri ve vergilerinin azaltılmasında ve ve yatırım için uygun bir iklim bulmada kısmi bir rol oynamaktadır. Şirketlerin faaliyetlerini gerçekleştirmedeki başarısının finansal tablolarına yansıtılması beklenmektedir. Dayi, F., Ibrahim Yasar, G. O. K., & Ulusoy, T. (2018, July).

Dahası, hem gelişmiş hem de gelişmekte olan ülkeler daha fazla doğrudan yabancı yatırım çekmek için diğer finansal teşvikleri kullanabilirler ve her ülkenin DYY'yi çekme hedefi olması nedeniyle, ulusal ekonominin performansını bu şekilde artırmaya ihtiyaç vardır.

Doğrudan yabancı yatırım, günümüzde dünyada hızlı bir şekilde önemli bir ekonomik araç haline gelmektedir. Bunun nedeni, doğrudan yabancı yatırımın ekonominin gelişmesinde çok önemli bir rol oynamasıdır. Özellikle gelişmekte olan ülkelerin doğrudan yabancı yatırım için bir plana ihtiyacı olduğundan,bulunmaktadır. Ülkelerin doğrudan yabancı yatırım açısından bir birine bağımlı oldukları bilinmektedir. Libya örneğinde Libya Hükümetlerinin çoğu, 1958'de petrolün keşfedilmesinin ardından doğrudan yabancı yatırım faaliyetlerini teşvik etmiştir. 1951'deki bağımsızlıktan bu yana özellikle uluslararası yaptırımlar ve kötü ekonomi politikaları gibi Libya ekonomisindeki aksaklıkları ortaya çıkarmıştır, özellikle petrol ve gaz bulunmasından sonra ülkeye yeterli miktarda yabancı yatırım gelmemiştir.

Bununla birlikte, gelişmekte olan ve gelişmiş ülkeler arasında doğrudan yabancı yatırımın önemi özellikle ulaştırma sektörü ve altyapı sektöründe artarak popüler hale gelmiş ve çokuluslu şirketlerin sayısı artmıştır. Dolayısıyla, gelişmiş ve gelişmekte olan ülkeler, doğrudan yabancı yatırımları cazip hale getiren kanunların hazırlanmasına yönelik politikalarını sürdürmüşlerdir. Gerçekten de, maliye politikası araçları, DYY akışları ve doğrudan yabancı sermayenin dünya genelinde dış ticarette önemli bir yer tutması nedeniyle ekonomik gelişmeler açısından önemlidir ve ülkeler arasındaki ilişkilerin geliştirilmesine ve üretimin seyiyesinin artmasına katkıda bulunmuştur.

Bu tezin temel amacı, maliye politikasının doğrudan yabancı yatırımlar üzerine iklimine olan etkisini araştırmaktır.

Politika yapıcılar tarafından sorunların üstesinden gelmek, iyi bir yatırım ortamı sağlamak ve Libya ekonomisine maksimum miktarda yabancı yatırım çekmek için atılan çeşitli adımlara rağmen ülkenin doğrudan yatırım almasında arzulanan noktalara ulaşılamamıştır.

Arap Yatırım Garanti Kurumuna göre doğrudan yabancı yatırım açısından Libya 2002-2006 yılları arasında 22 Arap ülkesi içinde 12. sırada iken 2012-2013 döneminde 14. sıraya gerilemiştir (Hamoudi, 2016, s. 2).

Bu tezin araştırma sorusu "Mevcut maliye politikası doğrudan yabancı yatırım çekiyor mu?"üzerine kurulmuştur.

Mevcut çalışma, maliye politikasının geçtiğimiz on yılda ya da son on altı yılda Libya'daki doğrudan yabancı yatırım ortamının iyileştirilmesine etkisini belirlemeye ve açıklığa kavuşturmaya çalışmaktadır. Yani, bu tez 2000'den 2015'e kadar olan döneme yoğunlaşmaktadır. Tez altı bölüme ayrılmıştır: birinci bölümde genel bir giriş ve kavramlar ele alınmaktadır. İkinci bölüm maliye politikası ve bu politikanın ekonomik değişkenlerle olan ilişkisi ile ilgilidir. Üçüncü bölüm ise doğrudan yabancı yatırım için teorik çerçeveyi ele alırken, bu tezin dördüncü bölümü Libya'da maliye politikasının ele alınan dönemdeki doğrudan yabancı yatırım (DYY) çekme kapasitesine odaklanmaktadır. Beşinci bölüm Araştırma Tasarımı ve Metodolojisi ile devam etmektedir. Son olarak, Altıncı bölümde, araştırmanın bulguları ve öneriler ele almaktadır.

1.2. Çalışmanın Arka Planı

1.2.1. Maliye Politikasının Gelişimi

Devletin rolünün evrimine göre, maliye politikası, kavram, hedefler ve araçlar açısından finansal sistem kavramına yansıyan nötr maliye politikasından, maliye politikasına müdahale noktasına doğru gelişmiştir.

John Maynard Keynes (1883-1946) yirminci yüzyılın ilk yarısında “genel teori” isimli eseriyle serbest piyasa ekonomisinin işleyişine teorik bir açıklama getirmiştir. “Özellikle İstihdam, Faiz ve Para Genel Teorisi” isimli kitabında maliye politikasının etkisini göstermekle kalmamış, aynı zamanda para ekonomisinin serbest dolaşımının niteliğine ilişkin uzun süren bir soruşturmanın teorik olarak doruk noktasına ulaşmıştır.

Keynes'in teorisi, yüksek işsizlik, iş döngüsü ve gelir dağılımındaki aşırı eşitsizlik gibi "Ekonomik Problemlerin" in sofistike bir analizini sunmaktadır.

Keynes faiz oranının istenilen noktada kontrol edebilecek otoriteler üzerinde etkisi olacak uzun dönemli faiz oranlarının likitide teorisiyle ilgisini ortaya koymuştur (Tily, 2005 s, 1-2). Mali düşünce gelişimi süresince üç aşamadan geçmiştir; ilk etapta klasik dönemden önceki zamanlar, ikinci aşama ise finansal açıdan tarafsız olan ekonomistler, üçüncü aşama ise maliye politikasının modern düşüncesidir. Bu aşamalar aşağıda açıklanacaktır.

1.2.1.1. Antik toplumlarda maliye politikası

Toplumu düzenleyici otoritenin yokluğunda, maliye politikası klasik öncesi bir düşünce olarak kabul edilir (ticari ve Tabaiyen). Maliye politikası, devlet politikası çerçevesi için kapsamlı ve yapılandırılmış bir finansmanın olmamasıyla karakterize edilebilir (Platon Arston, yıl 384 - 428). Bu nedenle, maliye politikası, fiyatları izlemek ve tekelciliği önlemek için devlet müdahalesi gerektirmektedir. Örneğin; ekonomik faaliyetin yönetiminde devletin rolünü genişletme eğilimi vardır. Thomas'ın açıkladığı gibi (Thomas 1225 - 1274 yılları arasında) vergi meselesi bir ekonomik istikrarsızlık durumu yaratabilir. William Wordsworth'in yanı sıra (19. yüzyılda) Percy Shelly de verginin ekonomik faaliyetin bozulmasına yol açabileceğini savunmuştur. Bununla birlikte, William fazla vergilendirme konusunu dikkate almazken, boşa harcanan kamu harcamalarından bahsetmiştir. Tadhzh ise, devletin finansal politika teorisini geliştiren öncülerden olmuştur.

Felsefe (PHISOCRATES) bağlamında, ekonomik faaliyette devletin müdahalesini reddedilmiştir. İbni Haldun ise vergi oranlarının artmasının üretimi gerileteceğini ve ekonomiyi olumsuz etkileyeceğini belirtmiştir.

1.2.1.2. Klasik düşüncede maliye politikası

Klasikler; devletin ekonomik yaşama müdahale etmemesi gerektiğine inanmaktadırlar. Adam Smith Devlet'in rolünü bekçi olarak nitelendirerek devletin rolünün savunma, güvenlik ve adalette sınırlı kalması gerektiğini savunmaktadır. Geleneksel ekonomik teori, arz-talep pazarlarına dayanan geleneksel doktrini yansıtır. Bu teori, arzın eşit bir talep yarattığını ve üretim ile harcama arasında

doğrudan ve nedensel bir ilişki olduğunu vurgulamaktadır. Aynı zamanda üretimin her artışı için otomatik olarak yeni üretim alımı için harcamada eşit bir artış yaratacaktır. Ekonomik özgürlüklerin tüm güvencelerinin bulunduğu bir ortamda özel sektörü serbest bırakırsanız, ihtiyaçlarını karşılama yoluna giderek zenginlik ve gelişme ortaya çıkacak ve üretim artarak devam edecektir. Böylelikle tüm mevcut ekonomik kaynaklar istihdamın artmasını sağlayacaktır. Piyasayı dengeye getiren bir görünmez el bulunmaktadır.

David Ricardo, John Stuart Mill ve Alfred Marshall gibi klasik iktisatçılar tasarruf ve yatırım ile faiz oranları değişimleri arasında bir korelasyon olduğuna inanmaktadır. Geleneksel maliye politikası devletin rolünü ve devletin harcamalarını ve taleplerini nasıl ayarlayabileceğini belirler. Aslında, geleneksel maliye politikası aşağıdakileri içeren bir dizi mali kuralı izlemektedir:

Maliye politikası tüm ekonomik faaliyetlerde nötr bir karaktere sahiptir. Maliye politikası devlet bütçesine baskı yapar böylece kamu harcamaları

milli gelirin yüzde birkaçını temsil edebilir hale gelir.

Vergilerden gelen kamu gelirlerine büyük ölçüde bağlı olarak, bu durum gelirlerin ve genel giderlerin tahmin edilmesine yardımcı olabilir.

Kamu harcamaları ile kamu gelirleri arasında bir denge sağlanır.

Bu temel hususlar, politika yapıcılar klasik fikirleri benimsediği için maliye politikasının birçok ülkenin ekonomisinde yaygın olmasını sağlamıştır. Bununla birlikte, 1920’li, 1930’lu yıllarda birçok sarsıntı nedeniyle yeni koşullar ortaya çıkmış bu nedenle ulusal ekonomilerin otomatik dengesi mümkün olmaktan uzaklaşmıştır.

Sonuç olarak, klasik düşüncelerin veya maliye politikasının temel noktalarının benimsenmesinin, ekonomik krizlerin kötüleşmesine ve birçok ekonomiyi, özellikle kapitalist ülkelerin ekonomilerini etkileyen zor koşullara yol açabileceği farkedilebilir. Ve bu durum, ekonomik faaliyette bir müdahale politikası yoluna gidilmesinin yolunu açabilir (Palley, 2013).

1.2.1.3. Keynezyen düşüncede maliye politikası

Gerçekten de, 1930’lu, 1940’lı yıllarda yaşanan başlıca uluslararası siyasi ve ekonomik gelişmeler, küresel durgunluk üzerinde büyük etkilere sahiptir. Buna ek olarak, İkinci Dünya Savaşı'nın sonuçları, birçok kapitalist ülkedeki bazı inançları değiştirmeye yol açmıştır. Keynes, ekonomi dengesinin otomatik olarak gerçekleşemeyeceğini varsayıp ekonomik faaliyette devlet müdahalesine ihtiyaç olduğunu haykıran ilk ekonomistlerden biriydi. Piyasa yapısını belirlemede birçok faktör var.Dilek, S., & Konak, A. (2016).

Keynes toplam talep kavramına odaklandı. Temel olarak, temel parametreden birindeki değişimler, ulusal ekonominin denge düzeyinde değişimlere neden olabilir düşüncesindeydi. Yeni keynesyenlere göre insanlar, rasyonel beklentilere sahip olsalar dahi piyasada denge oluşmayabilir. Bu nedenle konjoktürel bir dalgalanma olduğunda devlet, para veya maliye politikaları ile ekonomiye müdahele edebilir. Bu nedenle yeni Keynesyenler, faiz oranlarını düşük tutulmasına yönelik uyarıcı kararların hükümet müdahelesi içinde değerlendirmektedirler.

Aynı şekilde, devletin bu tür eylemlerin mal talebini de artırabileceğini savunurlar.

1.2.1.4 Keynes Sonrası Maliye Politikası

1970’li yıllarda ortaya çıkan petrol krizi Keynesyen maliye politikasının modasının geçmesine neden olmuştur. Bu dönemde Manetarizm ve akılcı beklentiler hipotezleri ön plana çıkmıştır.

M. Friedman ve arkadaşları tarafından geliştirilen Menatarizmin temeli Modern para teorisine dayanmaktadır.

Modern Para Teorisi, günümüzdeki para sistemimizin çalışma şekli hakkında net bir anlayış içeren ekonomi yapmak için kullanılan bir yöntemdir - sıklıkla yanlış anlaşılan dinamikleri vurgular.1

Bir diğer ifadeyle modern para teorisi, devletin verdiği simgeleri para birimi olarak kullanma prosedürlerini ve sonuçlarını açıklayan bir ekonomi teorisi olarak tanımlanır. Modern para teorisine göre, parasal olarak egemen hükümet, kendi para biriminin tekel tedarikçisi olarak kabul edilir ve fiziksel ya da fiziksel olmayan şekillerde para birimi üretebilir.

Monetaristlerin bakış açısı, para arzındaki büyümenin, enflasyon üzerinde etkileri olduğu görüşündedir. Bu düşünce, ekonominin genelde dengenin olduğu bir seviyede olacağını iddia ederek, devlet ekonomisindeki piyasa istikrarsızlığını abarttıklarına inanan ekonomist Milton Friedman'la anılmaktadır.

Ekonomi bilimleri, devletin gelişiminin siyasi ve toplumsal gelişiminin sonucunda, toplumların gelişimine bağlı kavram, hedefler ve yöntemlerde büyük bir gelişime tanıklık etmiştir. 1929'dan bu yana ekonomik ilerlemeyi takip etmek, şok ve krizleri belirlemek için takip edilen ekonomi politikaları ulusal ekonominin ihtiyacı olan hedefleri sadece maliye politikasıyla elde edilemeyeceğini, diğer politikalarla koordine edilmesi gerektiğine işaret etmektedir. Maliye politikası, egemen ekonomik sistemin niteliği de dahil olmak üzere birçok faktörden etkilenmektedir (Palley, 2014, s. 10).

1.3. Doğrudan Yabancı Yatırımın Tarihsel Gelişimi

Resmi verilere göre, gelişmekte olan ülkelerdeki doğrudan yabancı yatırım geçmişi, tarım, madencilik ve kamu hizmetleri sektörlerinde yoğunlaşan sömürgecilik dönemlerinde yatırım üzerinde odaklandığı on dokuzuncu yüzyıla kadar uzanmaktadır. Yirminci yüzyılın başlarına baktığımızda, dünyanın farklı yerlerinde altyapının, telekomünikasyon ve elektrik enerjisininin ağırlıklı olarak doğrudan yabancı yatırım faaliyetleri yoluyla geliştirdiğini görüyoruz (Isa al-Ghazali 2004).

Doğrudan yabancı yatırımın, ekonominin boyutunu, doğasını ve yapısını etkilemektedir. Ayrıca doğrudan yabancı yatırımın siyasi ve ekonomik koşullarda tarihi aşamaları ve farklı dereceleri vardır.

Uzmanlara ve ekonomistlere göre, doğrudan yabancı yatırım gelişmeleri dört temel aşamadan oluşmaktadır:

1.3.1. Birinci Aşama

Bu aşama, geleneksel yabancı yatırım imgesini karakterize eder, bu nedenle kolonyal tarz doğrudan yabancı yatırım olarak ve geri kalmış ülkeye yabancı gelişmiş bir ülkeden sermaye kaynağıyla olabilir (Sidi Yahya, 2006). Bu nedenle, geri kalmış ülkelerdeki kaynakların ve ham maddenin sömürülmesi ve bunların dünya çapında ihraç edilmesi girişimlerine dayanır. Bu durum, yabancı sermayenin sömürge kontrolü kavramı olarak adlandırılmış; bu aşama, İkinci Dünya Savaşı'nın sonuna kadar sürmüştür.

Birinci dünya savaşından önce, (1870-1914) dönemi arasındaki ekonomik ve siyasi koşulların rekabeti ile karakterize edilen bu koşullar, doğrudan yabancı yatırım akışını teşvik etmeye katkıda bulunmuştur. Bu durumun sebepleri şu şekilde sıralanabilir:

Doğrudan yabancı yatırım akışının düşük riskleri, altın standartında döviz kuru istikrarı, kolonilerde yatırım fırsatlarının bulunması ve nihayet sömürge güçlerinin korunması gibi yatırım akışlarını yabancı yatırımlar için teşvik eden bir takım faktörler vardır.

Avrupa'daki sanayi devrimi, gıda ve hammaddeler için büyük bir talep yaratmıştır. Bu dönem, aynı zamanda, uluslararası finans hacminde önemli bir genişleme olarak tanımlanmaktadır.

Sermayenin çeşitliliği, grup pazarına yönelen en büyük yatırımları içeren ilk dönemde yoğun bir şekilde akmaktadır.

1914 yılına gelindiğinde, dünyadaki doğrudan yabancı yatırımın birikmiş dengesi (yaklaşık 15 milyar dolar) öngörülüyordu; bu tarih İngiltere'nin en büyük doğrudan

yabancı yatırım kaynağı olduğu ve ardından ABD ve Almanya'dan geldiğini göstermektedir.

1938'de doğrudan yabancı yatırımın yaklaşık 66 milyar dolar olduğu tahmin ediliyor, bu dönem DYY'de büyük bir düşüş yaşanmıştır. Bunun nedenleri şöyle sıralanabilir:

Küresel savaş koşulları, kaos ve siyasi-ekonomik istikrarsızlık.

Altın standardının çökmesi, özel borçlanma hacminde daralmaya neden oldu. Savaş ve resesyona dayalı ticaret yatırımları.

1.3.2. İkinci Aşama

İkinci dünya savaşından sonra doğrudan yabancı yatırımların ve uluslararası ekonomik sistemin değişimi, Uluslararası Para Fonu ve Uluslararası İmar ve Kalkınma Bankasının kurulmasını sağlamıştır.

ABD’nin ana alacaklıları doların birincil rezervin para birimi olması gerektiğini savunuş ve bu savaş sonrası Avrupa ülkelerini yeniden yapılandırmayı amaçlayan ekonomik kurtarma Programının (Marshall Planı) (1947) ilan edilmesine yol açmıştır.

Bu aşama mali yardım, teknik ve resmi bağışlar ve kamu yatırımlarının finansmanı ile açıklanabilmektedir.

Bu aşamada gelişmekte olan ülkeler için dış finansmanın resmi kalkınma yardımlarına büyük ölçüde bağımlı olması nedeniyle doğrudan yabancı yatırım yaygın değildir, 1950’lerin başında doğrudan yabancı yatırımlar dikkat çekici bir gelişmeye tanıklık etti ve sonunda bu aşama 1973 yılına kadar sürmüştür.

1.3.3. Üçüncü Aşama

Bu aşama 1973'ten 1982'ye kadar devam etmiştir. Bu aşamada, gelişmekte olan ülkeler için dış fonlarda önemli bir artış yaşanmıştır. Fonlama trendleri bakımından doğrudan yabancı yatırımın göreli önemi ticari kredilerin bir biçimi ve gelişmekte

olan ülkelere yapılan dış yardım ve hibelerin azaltılması şeklinde gelişmiştir. Sendikasyon kredileri, ticari bankaların bankacılık kurallarından ve normlarından ayrılmasına yardımcı olmuştur. Bu dönemde ayrıca ticaret bankalarının katkıları, gelişmekte olan ülkeler için harici fon kaynaklarının yaklaşık % 65'ini oluşturuyordu. 1984 yılında gelişmekte olan ülkelerin borçları on kat artarak 686 milyar dolara ulaşmıştır.

1.3.4. Dördüncü Aşama

Bu dönemde, gelişmekte olan ülkeler, özellikle 1974'ten sonra mevcut tarihli borçlara yönelik zorluk çekmişlerdir. Borçların gayri safi milli hasıla içindeki oranı, 1970'de % 14'ten 1984'de% 34'e yükselmiştir. Genel olarak, bu aşama 1982'de bazı gelişmekte olan ülkeler borçlarını temizleyemediklerini beyan etmesiyle başlamıştır. Bu durum, krediler ve hibelerin azaltılması ve resmi yardım hacminin düşürülmesiyle hızlanmıştır. Ayrıca, krediler, geri ödeme hakkı için Uluslararası Para Fonu (IMF) belgesine tabi kılınmıştır.

Gelişmekte olan ülkelerin ekonomik büyüme yoluyla tasarruf etme yeteneğinden yoksun olmaları nedeniyle fonlama ve geri ödeme sorunları, gelişmekte olan ülkelerin ekonomik kalkınmayı sağlamasını önemli oranda etkilemiştir. Küresel borç sorunu daha da kötüye gittikçe ve gelişmekte olan ülkelerin krediler, hibeler ve dış yardımlar almalarını sağlayan süreçlerin karmaşıklığı arttıkça gelişmekte olan ülkeler, yerel veya uluslararası yatırımları cesaretlendiren ve çeken iklimi yaratmaya çalışmışlardır. Örneğin, önceki yüzyıldaki doksanlı yıllardan beri, gelişmekte olan ülkelerdeki doğrudan yatırımlar artmış, doğrudan yatırım oranı 1996'da 3,500 milyar dolardan 2004'te 9 milyar milyar dolara yükselmiştir.

Bu artış, teknolojik gelişmelere, küreselleşme ve araştırmaya ek olarak yaklaşık 70.000 şirketin bulunduğu çok uluslu şirketlerin yatırım hacmine ve gelişime bağlı olarak açıklanabilir. Gerçekten de, gelişmiş ülkelerden gelen doğrudan yabancı yatırımları, gelişmekte olan ülkelerdeki dış sınırlardan gelen yatırım fırsatlarını arayan diğer ülkelere akıtmak için açıklayan birçok teori vardır.

1.4. Doğrudan Yabancı Yatırımları Açıklayan Teoriler

1.4.1. Modern Klasik Teori (Olin) 1933

Bu teoriye göre, çok uluslu şirketlerin menşei ülkeleri veya kendi ülkeleri dışında daha fazla yatırım yapması gerekir ve böylece daha yüksek bir yatırım getirisi elde etmede başarılı olabilirler. Çeşitli ülkelerde finansal piyasalar birbirinden ayrı olduğu için, özellikle gelişmekte olan ülkelerde ileri seviyede kar alde atme imkanları olacaktır. Bu nedenle, bir ülkeden diğerine olan farklı gelirlerin ve sermayenin akış, en yüksek geri dönüş sağlayabilen alanlara yönlendirileceği sonucuna varılmaktadır.

1.4.2. Tekelci Avantaj Teorisi (Hummer) 1960

Bu teori, çokuluslu şirketlerin dış pazarları kontrol edebileceğini vurgulanmaktadır. Dolayısıyla doğrudan yabancı yatırımlar kolaylıkla akabilir, çünkü çok uluslu şirketlerin bilgi, marka, üretim birimi başına düşük maliyet, idari özellikler gibi yerli şirketlerin sahip olmadığı avantajları vardır.

Çok uluslu şirketler dış piyasalardaki yerli şirketlerden daha yüksek getiri elde etmek için rekabet etmektedirler. Bu özelliklerin varlığı, özellikle yurtdışı pazarlarda daha fazla doğrudan yabancı yatırım elde etmek için çok uluslu şirketlerin menşei ülkelerinin dışındaki faaliyetlerini genişletmede rol oynayabilir. Bu teorik model, rakiplerin üstesinden gelmek için tasarlanmıştır. Karlılığın olmamasına rağmen çokuluslu şirketlerin anavatan dışında şubeler kurmaya çalışmaktadırlar ve bu nedenle savunma amaçlı yatırım olarak adlandırılmaktadır.

1.4.3. Dengesizlik Teorisi (Mon Voroal) 1993

Bu teori, doğrudan yabancı yatırımların kendi ülkeleri sınırları dışına yönlendirilebileceğini göstermektedir.

Bununla birlikte, yatırım getirileri üzerinde olumsuz etkileri olan diğer faktörler veya özellikler de vardır. Bu özellikler, ana-ülkedeki hammaddelere ve / veya yüksek vasıflı çalışanlara ve işçilik maliyetlerine erişim gibi zorlukları içermektedir. Böylece

şirketler, kayıpları telafi etmek, bu faktörlerin dengesini düzeltmek için yabancı yatırım alanlarını araştırırlar. Daha sonra, sayılan olumsuz faktörler şirket için mevcut olan faktörler arasında bir dengesizlik hali oluşturmak üzere yeniden taslak haline getirilebilir çünkü bir faktördeki fazlalık başka bir faktörde göreli açığın varlığına işaret edebilir. Bu nedenle bu teori, zayıf rekabetçiliğe atıfta bulunarak şirketler arasındaki dezavantajı haklı çıkarmayı hedefler. Bununla birlikte, bu teori, çokuluslu şirketlerin doğrudan yabancı sermayeyle ilişkisine kısmi bir açıklama getirmektedir.

Bu durum yabancı üretim şirketlerini artıran ve DYY değerini destekleyen sınır piyasalarında ekonomik işlemlere neden olmuştur. Aşağıda detaylı bahsedilecek olan teoriler doğrudan yabancı yatırıma bu bakış açısıyla yaklaşmaktadır

1.4.3.1. Karlılık teorisi

Bu teori şirketlerin yatırımlarından oluşan karlarının ortaklarına geri dönmesini sağlamak adına kendi ülkesinde elde edemeyeceği karları diğer ülkelere yatırım yaparak elde etmesi üzerine kuruludur.

Böylece, şirketler yatırım getirisini maksimize edebileceklerdir, ancak şirketlerin ev sahibi ülkedeki yerel organizatörler tarafından sahip olunmayan üstün teknik deneyim ve bilgiye sahip olmaları gerekmektedir. Bu bilgi, yönetim becerileri, pazarlama, teknoloji ve araştırma geliştirme ve sermayenin büyük bir bölümünü yükseltme yeteneğini içermektedir.

Bu teori, doğrudan yabancı yatırımın, oligopol piyasasında faaliyet gösteren firmaların piyasada hakim olmaları gerçeği ile desteklenmektedir. Yani yabancı şirketler, ev sahibi ülkedeki yerel şirketler ile karşılaştırıldığında bir tekelin avantajlarından yararlanabilecek konumdadır.

1.4.3.2. Alanların çeşitlendirilmesi (çeşitlendirme) teorisi

Bu teori, riskin en aza indirgenmesine (risk minimizasyonuna) odaklanmaktadır. Ev sahibi ülkelerdeki doğrudan yabancı yatırımlarla ilgili bir risk söz konusudur.

Yabancı şirketler, doğrudan yabancı yatırımda ev sahibi ülkelerin seçilmesindeki dengeye odaklanırlar. Buna ek olarak, riskler yabancı şirketleri, uygun yatırım iklimi seçerek ve ev sahibi ülkelerde bulunan koruma pazarlama stratejileri teşvikleri ve ayrıcalıkları ile farklı ülkelerdeki yatırım fırsatları arasında tercih yapmaya zorlar.

1.4.3.3. Bahisçi karı teorisi (kumarbaz kazancı teorisi)

Bu teorinin takipçileri, şirketlerin yabancı yatırım üzerine ilerleyebileceğine, aynı zamanda şirketlerin yabancı doğrudan yatırım karlarından yararlanarak diğer yabancı yatırım operasyonları veya diğer başlangıç yatırımlarını finanse edebileceklerine inanmaktadır. Bu sayede şirketler, yabancı ülkelerdeki yeni yatırım operasyonlarında yabancı yatırımlardan kazanılan kazançların yeniden yatırımıyla yabancı faaliyetlerini artırmaya veya genişletmeye devam edecektir. Bu nedenle, bu durum yatırım işlemleri yaratmada rol oynayabilecektir.

İKİNCİ BÖLÜM

ARAŞTIRMA TASARIMI VE YÖNTEM

2.1. Çalışmanın Sorunsalı

Farklı ekonomik hedeflere ulaşabilmek için maliye politikası, en önemli araölardan birisi olarak düşünülmektedir.

2.1.1. Çalışmanın Temel Sorusu

Bu tezin ana araştırma sorusunu "Maliye politikaları, doğrudan yabancı yatırımı çekmede etkili midir?"sorusu oluşturmaktadır. Bu temel araştırma sorusu aşağıdaki araştırma sorularına ayrılabilir:

2.1.2. Alt Sorular

Maliye politikası nedir, amaçları nelerdir?

Doğrudan yabancı yatırım çekmede rol oynayan maliye politikası araçları nelerdir?

Verimlilik ve etkililiği artırmak için Libya'da maliye politikası ne derece uygulanabilir durumdadır?

Libya ekonomik reformlarının maliye politikası üzerindeki etkileri nelerdir?

2.2. Çalışmanın Amaçları

Çalışmanın temel amaçları:

Çalışmanın ilk hedefi, maliye politikasının Libya ekonomisindeki (DYY) üzerindeki etkisi hakkında bilgi toplamak ve Libya'da doğrudan yabancı yatırım ikliminde çok uluslu şirketler için önem arz eden çok önemli değişiklikleri ortaya koymaktır.

İkinci amaç Libya ekonomisinde doğrudan yabancı yatırım çekmek için maliye politikasının etkinliğini ve verimliliğini belirlemektir.

Yukarıdaki temel amaçlara ulaşmak için belirlenen diğer amaçlar şu şekildedir:

Libya ekonomisinde insan sermayesi ve doğrudan yabancı yatırım arasındaki ilişki hakkında bilgi edinmek.

Libya ekonomisinde GSYİH ile doğrudan yabancı yatırım arasındaki ilişki hakkında bilgi edinmek.

Libya ekonomisinde kurumlar vergisi oranı ve doğrudan yabancı yatırım arasındaki ilişki hakkında bilgi edinmek.

Devlet bütçe fazlası ve Libya ekonomisindeki doğrudan yabancı yatırım arasındaki ilişki hakkında bilgi edinmek.

Libya ekonomisinde hükümet harcamaları ve doğrudan yabancı yatırım arasındaki ilişki hakkında bilgi edinmek.

Libya ekonomisinin maliye politikasının etkinliğini artırmak için kullanılabilecek bir dizi öneride bulunmak.

2.3. Çalışmanın Önemi

Bu araştırmanın önemi, doğrudan yabancı yatırım ile maliye politikası araçları arasındaki korelasyonu gösteren Libya ekonomisindeki maliye politikasının rolünü belirlemektir.

Çalışma, maliye politikasının doğrudan ulusal ekonomide etkili olduğu göz önünde bulundurarak gelişmekte olan ülkelere ve özellikle Orta Doğu ve Kuzey Afrika Bölgesi'ndeki tüm ülkelere doğrudan yabancı yatırım çekmek için maliye politikası araçlarını kullanma konusunda önemli ve elzem bilgiler sağlayacaktır.

2.4. Çalışmanın Hipotezleri

Ana Hipotez

Libya ekonomisinde uygulanan maliye politikasının verimsizliği ve etkinliği, doğrudan yabancı yatırımın Libya ekonomisine girmemesinin sebebidir.

Bu hipotez, aşağıdaki gibi bir dizi hipotez halinde formüle edilmektedir.

H1: Libya ekonomisinde beşeri sermaye ile doğrudan yabancı yatırım arasında

pozitif bir ilişki vardır.

H2: Libya ekonomisinde doğrudan yabancı yatırım ile kurumlar vergisi oranı

arasında olumsuz bir ilişki vardır.

H3: Libya ekonomisinde GSYİH ile doğrudan yabancı yatırım arasında pozitif bir

ilişki vardır.

H4: Devlet bütçe fazlası ve doğrudan yabancı yatırım ile Libya ekonomisi

arasında olumlu bir ilişki vardır.

H5: Libya ekonomisinde hükümet masrafları ile doğrudan yabancı yatırım

arasında pozitif bir ilişki vardır.

2.5. Yöntem

Çalışma, değişkenler arasındaki ilişkileri doğrulamak ve verileri analiz etmek için betimsel analiz yöntemi ve istatistiksel analiz tekniklerini kullanmıştır. Özellikle uygulanacak verilerin çalışmasını analiz etmek için çoklu regresyon modelleri kullanılmıştır.

Regresyon modeli, özellikle bağımlı değişkenler ve bağımsız değişkenler arasındaki arasındaki ilişkileri araştırmak için değerli bir araçtır. Bu nedenle regresyon ve korelasyon katsayıları güçlü ve doğal ilişkileri göstermek için kullanılacaktır.

Çalışma üç farklı ekonomik döneme ayrılmıştır:

2000-2005 arası ilk dönem, 2006-2010 arası ikinci dönem ve 2011-2015 arası üçüncü dönem.

Bu üç dönem, Libya ekonomisinin çeşitli yönlerini ve doğrudan yabancı yatırım ile ilgili geçmiş verileri göstermektedir.

Çalışma süresi boyunca yıllık olarak veriler Libya Yatırım Promosyon Ajansı, Libya Merkez Bankası, Dünya Bankası ve Uluslararası Para Fonu, Uluslararası Finansal İstatistik Veritabanları, Birleşmiş Milletler Ticaret ve Kalkınma Konferansı ve OECD’den toplanmıştır.

Buna ek olarak, Libya ekonomisinin çeşitli yönleri ile ilgili kitaplar, raporlar ve gazeteler gibi ikincil veriler de kullanılmıştır.

2.6. Araştırma Modeli

Bu çalışmada, bilinmeyen iki veya daha fazla değişken değerinden bilinmeyen bir değişkenin tahmininde kullanılan uygun bir yöntem olduğu için çok değişkenli regresyon analizi kullanılmıştır. Bu nedenle bu analiz tahmin aracı olarak adlandırılmaktadır.

Teorik model, doğrudan yabancı yatırım olan bağımlı değişken ile beşeri sermaye - gayri safi yurtiçi hasıla - kurumlar gelir vergisi oranı - bütçe fazlası - ve hükümet giderleri içeren bağımsız değişkenler arasındaki ilişkiyi tanımlamaktadır.

Çoklu regresyon analizi, X1, X2, ... Xn verilen değerler için (Y) değerini tahmin etmede yardımcı olur. Bu nedenle, regresyon eşitliği şu şekilde kurulur:

2.7. Örneklem

Örneklem, 2000 yılından 2015 yılına kadar olan dönemde Libya ekonomisine yapılan doğrudan yabancı yatırım büyüklüğünü kullanmaktadır.

2.8. Veri Toplama Teknikleri

Çalışmanın değişkenleri arasındaki ilişkiyi belirlemek suretiyle çalışmanın amaçlarına ulaşmak için, veriler SPSS programı kullanılarak analiz edilecek ve 2000 ile 2015 yılları arasında 16 yıllık yani toplanan verilerin analizi yapılacaktır.

Bu dönemde Libya'da, ekonomik yaptırımların askıya alınmasının öncesi ve sonrasındaki dönemde çeşitli ekonomik durumların yanı sıra, 2004 yılından bu yana ekonomik reformlarla Libya ekonomisinin yeniden yapılandırılması ön plana çıkmaktadır.

2.9. Veri Toplama

Tez verileri, yukarıda belirtilen çalışma süresi boyunca yıllık bazda toplanmıştır. Veriler, Libya'nın Tanıtım Ajansı'nın doğrudan yatırım, Libya'nın merkez bankası raporları, dokümantasyon ve Bilgi Merkezi ve Dünya Bankası ile Arap Yatırım Enstitüsü ve diğer Libya ekonomisi ile ilgili Arap uluslararası raporları gibi farklı kaynaklardan toplanmıştır.

2.10. Terimlerin Tanımları

Maliye politikası, devletlerin makroekonomik koşulları üzerinde takip ettiği en önemli ekonomik politikalarındandır. John Maynard Keynes’e göre hükümetler vergi oranlarını ayarlayarak ekonomik performansı değiştirebilirler. Maliye politikasının görevleri, kamu ve özel sektör arasındaki kaynakların uyumlaştırılması ve dağıtımının sağlanmasını ve servetin bir bütün olarak ekonomideki dağılımını etkilemektir.2

Maliye politikası, vergiler yoluyla gelir tahsil etmek için ve kamu harcamalarını kontrol etmek için uygulanır. Hükümet borçlanması arttıkça yabancı yatırımcılardan yabancı sermaye çekebilecek ve bu da ülkenin para birimine olan talebi arttırarak paraın değerini yükseltecektir.

2.10.1. Gayri Safi Yurtiçi Hasıla Tanımı

Gayri safi yurtiçi hasıla, (GSYİH) belirli bir zaman diliminde ülkenin coğrafi sınırları içerisinde üretilen nihai malların ve hizmetlerin piyasa değerini ifade etmektedir. (Solur 2019:21) Normalde bu süre bir yıldır. (Hamoudi, 2016, p 8). ve gayri safi yurtiçi hasıla GDP = C + G + I + NX denklemi kullanılarak hesaplanabildiğinden, gayri safi yurtiçi hasıla büyüme oranı ekonomik performansın önemli bir göstergesidir.3

2.10.2. Kamu Harcamaları

Kamu harcamaları siyasi otorite tarafından harcanan paradır. Kamu harcamaları devlet tarafından finanse edilen her türlü işlemden etkilenebilir ve vergi gelirleri tarafından desteklenmektedir.4

Maliye politikası, toplam talebi etkilemek için hükümet harcamaları, vergiler ve transfer ödemelerinin kullanılmasıdır, böylece iş döngüsünün reel GSYİH üzerindeki olumsuz yan etkileri önler.

Örneğin, ekonomi resesyona dayalı bir boşlukla karşı karşıya kalırsa, hükümet artan hükümet harcamalarıyla yardımda bulunabilir. Devlet harcamalarındaki bu artış toplam talebin artmasına ve ekonominin büyümesine yardımcı olacaktır, çünkü aynı ek fonlar tüketicilere aktarılacak ve yatırıma neden olacak ve böylelikle ekonominin durgunluğun önüne geçilecektir.5

3 http://www.investopedia.com/terms/g/gdp.asp.

4 www.socscistaff.bham.ac.uk/backhouse/homepage/.../Chapter4.pdf, peag 64.

2.10.3. Maliye Politikasının Göstergesi Olarak İç Açık

Devlet genellikle iç açığı, ekonominin bu açıktaki düşüşü enflasyonist baskılar olmadan finanse edebileceği bir noktaya indirgemeyi amaçlamaktadır ve bu nedenle devletin maliye politikasını yansıtan bir gösterge olarak kullanabilir.

Böylelikle, açığın azaltılması eğilimi, devletin maliye politikası çerçevesinde harcama yaparak veya devlet gelirlerini artırarak kamu bütçesini yönetmede açığın bir işaretidir. Genellikle devletin belirli bütçedeki açığı gidermek için mali ve para politikaları uygulanır.6

2.10.4. Dış Dengenin Politika Göstergesi Olarak Dış Açık

Tanım cari hesap, devletin ödemeler dengesinin iki hesabından biridir. Dünyada diğer ülkelerle ekonomideki mal ve hizmet ticaretini kaydeder. Cari işlemler hesabında ticaret dengesi (ihracat ile ithalat arası fark) turizm, navlun, telif ödemeleri, dış borç faiz ödemeleri, bağışlar, hibeler ve tazminatlar bulunmaktadır. (kaynak, 2019: 180) Cari işlemler hesabının açık vermesi mal ve hizmet ithalatının, ihracatından fazla olduğunu gösterir. Cari işlemler hesabının fazla vermesi ise mal ve hizmet ihracatının fazla olduğunu gösterir.

Cari hesap haricinde sermaye hesabı bulunmaktadır. Sermaye hesabının içinde hisse senedi, tahvil, gayrimenkul ve toprak arazisi gibi varlıklar bulunmaktadır. Ödemeler blançasu değeri ekonomik istikrar hedefine ulaşmada politikaların başarısına işaret eder. Bu nedenle en önemli makro ekonomik göstergelerden biridir.

Vergiler, ister gelir ister mülk yatırımları satışlarından kaynaklanan sermaye kazançları olsun, birincil gelir aracıdır. Hükümet faaliyetlerini finanse etmek için, bir hükümet kuruluşu tarafından yerel ya da bölgesel olarak yürütülen, hükümet vergisi için ana gelir kaynağı sağlayabilmek adına zorunlu vergi uygulanmaktadır. İnsanlara vergi empoze etmek, nerede yaşadıkları ve çalıştıkları ve gelirleri, aktif yatırım giderleri, aile büyüklüğü gibi faktörlere göre belirlenir. Vergiler, devlete fon sağlayan önemli bir gelir kaynağı sağlar. Bununla birlikte, vergilerin dezavantajı,

vergilendirilenlerin veya vergi verenlerin kendilerinin harcamak için daha az geliri kalmasıdır.7

2.10.5. Kamu Borcu veya Devlet Borcu

Kamu borcu, bir ülkenin kredi verenler bireyler veya işletmeler veya hatta diğer yabancı hükümetler gibi borç verene ne kadar borçlu olduğunu göstermektedir. (dilek 2017)

Hükümet vergi gelirleri yeterli olmadığından aradaki açığı borçlanma ile karşılamaktadır.

Hükümetin istikrarı, ülkedeki bağımsız kredi notlarıyla istikrarlı hale getirilebilir ve yatırımcıların egemen borcunu değerlendirirken risk almasına yardımcı olabilir. (İç borç veya dış borç olabilir).

İç borç iç piyasadan alınırsa, ülke içinde bulunan borç verenlere olan bir borcu temsil eder. Dış borç olarak sınıflandırıldığında, yabancı bölgelerdeki borç verenlere borçlanma anlamına gelir. Devlet borcunu sınıflandırmanın başka bir yolu da geri ödeme zamanı gelene kadar geçen süre baz alınarak yapılır. Kısa vadeli krediler genellikle bir yıldan az sürerken; uzun vadeli borç genellikle on yıldan fazla sümektedir.

ÜÇÜNCÜ BÖLÜM

MALİYE POLİTİKASI VE BU POLİTİKANIN EKONOMİK DEĞİŞKENLERLE İLİŞKİSİ

3.1. GİRİŞ

Maliye politikasının ekonomik büyümedeki rolünü incelemek faydalı olacaktır. Aslında maliye politikası, gelişmekte olan ülkelerin çoğunda ekonomik istikrarı. sağlamak için hükümet tarafından kullanılan önemli araçlardan biridir. Maliye politikasının klasik ekonomideki geleneksel rolü denge ilkesini sürdürmektir (Salim, 2012, s 7).

Keynes, maliye politikasının amacının mali dengeyi sağlamk olduğunu ifade etmiş ve devletin ekonomiye müdahelesinin gerekli olduğunu savunmuştur.

Klasik teorinin temel ilkesi ekonominin kendisini düzenleyebileceği ve ekonominin her zaman ekonominin kaynakları tamamen istihdam edildiğinde elde edilen gerçek GSYİH'nın doğal seviyesine ulaşma yeteneğine sahip olacağı üzerine kuruludur.8

Ekonomiyi zaman zaman gerçek GSYİH'nın doğal seviyesinin altına düşüren veya aşan koşullar oluştuğunda, görünmez el mekanizmaları ekonominin yeniden denge seviyesine dönmesine yardımcı olmaktadır. Maliye politikasını kullanarak hükümet harcama düzeylerini ve vergi oranlarını ülkenin ekonomisini izlemek ve etkilemek üzere ayarlayabilir.9

Maliye politikasının ilginç noktası, çoğu ülkenin kamu bütçesindeki açığın dünyada artmasıdır. Maliye politikası ekonomik ve sosyal gelişmelere ilişkin en önemli ekonomik politikalardan biri haline gelmiştir. Maliye politikası finansal varlıkları

8 https://www.cliffsnotes.com/ study- guides/ economics/ classical- and- keynesian- theories-

output-employment/the-classical-theory.

etkilemektedir (Erdoğan, 2006). Maliye politikası, gelir farklılıklarının azaltılması, üretim seviyesinin yükseltilmesi ve ekonomik dengenin sağlanmasına katkıda bulunmaktadır.

Bu bölüm maliye politikasının gelişimini tartışacak ve gelişmekte olan ülkelerde maliye politikasının rolünü açıklayacaktır. Maliye politikasıyla ilgili önemli faktörleri özetleyecek, maliye politikasının amaçlarını gösterecek ve maliye politikasının amaçlarına ve diğer ekonomik değişkenlerle ilişkili mekanizmalara ulaşmada kullandığı araçları gösterecektir.

3.2. Maliye Politikasının Gelişimi

Maliye politikası tanımını tanımlama girişiminde çağlar boyunca hakim olan entelektüel ve ekonomik, sosyal ve siyasal dünyada zaman ve koşullara bağlı olarak ortaya çıkmış çeşitli girişimler ve varsayımlar vardır. Nitekim, maliye politikası fikri, belki de Fransızca sözcüğe atıfla FISC para evi veya hazine demektir ve bu nedenle eski İngiliz Dili'nde kullanılan kamu maliyesi terimi ile eş anlamlıdır. (Ilzetzki & Végh, 2008, s.2). Aşağıda, bütün çağlar boyunca maliye politikası kavramının gelişimi tartışılacaktır.

3.2.1. Antik Dönemde Maliye Politikası

Maliye politikasına yönelik çeşitli bakış açıları vardır. Maliye politikası terimi finansın devlet tarafından yönlendirildiği antik dönemden beri görülmektedir (Janssen, J. (2001) P 13). Bununla birlikte, bu dönemde net bir maliye politika eksikliği vardır. Bunun nedeni, antik dönem düşünürlerinin genel olarak yaşamın saygı görmeyen materyalizm taraflarına olan ilgisizliği ve devletin kontrolü, yaşamın ekonomik basitliği ve finansal kaygılardan yoksun olması gibi çeşitli nedenlere bağlanabilir. Nihayet, maliye politikası terimi, firavun dönemine, greko ve roma dönemine kadar uzanmaktadır.

Firavun Dönemi Firavun döneminde Mısır devleti gelirleri üretmek için vergileri ve dolaysız sistemi, gümrük vergilerini maliye politikası aracı olarak yönlendirilmiştir.

Faraonik otorite, devredilen taşınmaz servetlerine, gelir ve zenginliklere doğrudan vergilendirme uygular. Devlet ayrıca yurtdışında ithal edilen mahsullere de tarife uygulanmıştır. Mısır da miras vergisi olarak billinen ve % 5 ila% 10 arasında değişen bir vergi türüde bulunur. Belki de Yusuf Peygamberi,n hikayesi hikayesi, ekonomik krizlerle yüzleşmek için kullandığı mali ve ekonomik programları kullandığı dönemdeki maliye politikasının varlığının en açık kanıtıdır.

Greko dönemi "Yasalar" kitabındaki fikirleriyle Platon'un ve Aristoteles'in, finansal düşüncelerin felsefi ilkeleri hakkındaki en önemli yazılarının günümüze kadar finansal düşüncenin gelişimini büyük ölçüde etkilemiştir.

Platon, topluluğun tüm üyelerinin her şeyin mülkiyetine katılımını ve bir dostluk ortamında kullanılmasını için bir avantaj olarak görmektedir. Bu durum özel mülkiyet fikrini ortadan kaldırabilir ve kitlesel üretim ve tüketim fikrini savunabilir ve farklılık göstermeden toplumun tüm üyeleri arasında dengeyi ve adaleti yaratabilirdi.

Halkın ihtiyaçlarını mevcut kaynaklar nazarında karşılamak, toplumsal istikrarı sağlamak için Platon bireylerin görevlendirilmesi gerektiğini öne sürmüştür.

Varlıklar açısından bireyler arasındaki farklılıkları ve dağıtımsal adaletteki farklılıkları önlemek için yeni yasalar ve düzenlemeler çıkarılması gerekliliğinin yanı sıra Platon cömertçe harcama ihtiyacını belirtmiştir. Bu durum, iyi davranan bireyler yaratmada bir rol oynayabilir.

İşçi ve köylülerin, ticaret ve sanat dallarına girmelerine izin verilmez çünkü Platon'a göre bu gruba ait kişiler bu dallardaki düzeni bozar, ancak bu durum orada ikamet eden yabancılar için geçerli değildir. Platon, hizmet sektöründeki işçilerin milli gelirin paylaşılmasındaki rolünü vurgular.

Platon'a göre fiyat kontrolü, üretilen malların kalitesi, dış ticaret, fazla malların ihracı, gerekli malların ithalatı gibi meseleleri devlet minimum refah seviyesini sağlamak amacıyla kontrol etmelidir.

Platon'un yasalarını okurken, toplum üyelerinin adalete, mutluluğa ve toplumsal entegrasyonuna ve ulusal çıktıların üretim, kitlesel tüketim yoluyla iyi dağıtılması ve üretim ile bireyler arasındaki ilişkilerin düzenlenmesi gibi daha net bazı finansal fikirler edinilebilir. Dahası, Platon üretimin veya ticaretin üzerinde verginin veya harcın olması gibi fikirlerden bahseder. Ayrıca halkı ve harcamaları, savaşları, eğitim, adalet, güvenlik, işçilerin ücretlerini, zanaatkarların ücretlerini ve bunun yanı sıra kadınlar ve çocuklar gibi işçi dışı insanlar üzerindeki dönüştürücü harcamalara vurgu yapar. Platon'un en parlak öğrencilerinden Aristo'nun fikirlerine gelince, birtakım ekonomik, siyasi ve sosyal meseleleri, öğretmeni Platondan daha gerçekçi bir şekilde tartışmıştır. Aristoteles şu noktalara değinmektedir.

Platon'un kolektif mülkiyet fikrinin aksine Aristoteles, ulusal gelir dağılımındaki adaletin kolektif sahiplik durumundan farklı olduğuna inancıyla bireysel mülkiyeti savunur. Ayrıca, ortak mülkiyet durumu da dahil olmak üzere bireysel mülkiyet durumunda üretim veya gelirin değerinin daha fazla olmasını ister.

Transfer ödemeleri ve devlet müdahalesi olmadan başarısız kategorisine verilen sübvansiyonlar, daha ziyade bireysel bazda, sevgi ve iyilik ve arkadaşlığa dayalı olarak verilir.

Aristo, eğitim ve öğretimin desteklenmesi noktasında hocasıyla aynı görüştedir, zira ona göre bu suç ve suç oranlarının azalmasını sağlayacaktır. Aristo'ya göre, yeterli gelir elde ettikten sonra ticareti durdurmak gerekir

çünkü bazı vatandaşların gelirindeki herhangi bir fazlalığın gerçekleşmesi diğer kişilerin kayıplarının göstergesidir ve bu da dağıtıcı adalet açısından bozulmaya ve huzursuzluk ve devrimlere yol açar.

Son olarak, Greko devrinin siyasete ve finansa katkıları Aristoteles'in ve Platon'un hem gelir hem de üretim dağılımı açısından vatandaşlar arasındaki adalet ve ücretlendirme konusundaki idüşünceleri irdelenerek anlaşılabilir. Onların fikirleri aynı zamanda sömürü ve tekellerin önlenmesi gerektiği üzerinde durmaktadır. Dolayısıyla, bu durum mevcut maliye politikası hedeflerini temsil ederken, bütün filozofların eğitim ve öğretimle ilgili harcama ihtiyacını kabul etmelerini sağlamıştır. Bununla birlikte, gelir ve üretim dağılımı açısından farklılık göstermişlerdir.

Aristoteles üretimdeki artışa yardım eden özel mülkiyet fikri üzerinde dururken, Platon ortak mülkiyet fikri üzerinde durmuştur.

3.2.2. Orta Çağda Maliye Politikası

Orta Çağ, MS 5. yüzyılda Roma İmparatorluğunun düşüşünden on beşinci yüzyıla kadar uzanan zaman dilimine işaret eder. Avrupa sivil ve ekonomik yaşamda Kilisenin Kontrolü nedeniyle Avrupa entelektüel durgunluk içerisindedir ve belki de o Dönemdeki en önemli olay, eski Yunan filozofların ortaya çıkması ve Aristo ve Platon gibi filozofların yazılarının yorumlanmasıdır. Dönemin fikirleri şu yöndedir:

Devlet müdahalesi önemlidir çünkü bireysel mülkiyetleri düzenler. Bu nedenle bireyler kamu yararıyla çelişemezler.

Varlık sahiplerinin yoksullara yardım etmesi gerekmektedir.

Devlet, fiyatların minimum ve maksimum limitlerini belirleyebileceği için fiyatları kontrol etme hakkına sahiptir.

Vergilendirmenin kabul edilmezliği veya nicelleştirilmesi, ancak halkın temsilcilerinin, din adamlarının, soyluların ve halkın temsilcilerinin bilgisi ve rızası ile olur.

Ekonomi ve vergilendirmede adalet olmalıdır.

3.2.3. Modern Dönemde Maliye Politikası

Bu dönemde maliye politikası, devlet müdahalesi açısından bir takım özelliklere sahiptir:

Yerel ürünün korunması için ithalata büyük tarifeler getirilmesi. Ham maddelerde tarifelerin azaltılması.

İhracat sübvansiyonları ve belirli malların üretimi ve ihracatı için imtiyazlar verilmesi.

Ücret ve fiyatların belirlenmesi.

Ürünlerin yurtdışı pazarlara taşınması için büyük filo imkânlarının yaratılması.

Bununla birlikte, ticarete olan büyük ilgi ve dış ticaretin rolünü yüceltilmesi, ticaret dengesinde bir artı elde etmek anlamına gelmektedir. Bu durumda sömürgeciliğin bütün biçimlerde ortaya çıkışı ve uluslar arasındaki savaşlar da dahil olmak üzere çeşitli dezavantajların ortaya çıkmasına ve daha sonra ürünlere yönelik yeni pazarların açılmasına ve tarımın ihmal edilmesine yol açmıştır. Böylelikle, ekonomik meselelere devlet müdahalesi ilkesinin yıkılmasına ve bireysel özgürlük ilkesine dayanan yeni bir ekonomik doktrinin ortaya çıkmasının yolu açıldı. Bu düşünce "özgür doktrin" veya "Doğal Doktrin" olarak adlandırılır.

3.2.4. Doğal (Özgür Doktrin/Alvezoukrat) Maliye Politikası

Doğal doktrinin ekonomik fikirleri, Fransa'da 18. yüzyıl ortalarında ortaya çıkmış ve şu noktalara dayanan"doğal hukuk" fikrine dayanarak kurulmuştur:

Mülkiyet fikrine tüm formlarıyla saygı duymak.

Ekonomik yaşamda devletin müdahalesi olamaz, ancak koruma ve güvenlik sağlanması ve yol yapımı gibi dar sınırlar dahilinde hareket etmelidir.

İç ve dış ticaret özgürlüğünü içeren ekonomik özgürlüklere saygı duyulmalıdır.

Kişisel çıkar faktörü göz önüne alınarak, diğer çıkarlarla çatışmama temelinde ilerlemenin teşvik edilmesi.

Doğal doktrin, tarımın servetin asıl kaynağı olduğu ve diğer sektörlerin verimsiz sektörler olarak tanımlandığını göstermektedir. Dolayısıyla bu doktrin, tüm tarımın ve arazi sahiplerinin ortaya çıkardığı net sonuç üzerine vergilendirmeyi savunur. Vergilendirme tarım ürünü yetiştiricisinin toprağını etkilemeyecek şekilde yapılmalı ve diğer aktivitelere uygulanmamalıdır.