Kamu Harcamaları ile Özel Tüketim Harcamaları Arasındaki İlişki:

Türkiye Örneği

Adil Akıncı* Güner Tuncer**

Öz

Bu çalışmanın amacı kamu harcamalarının, özel tüketim harcamaları üzerinde bir etkisinin olup olmadığını Türkiye örneğinde araştırmaktır. 2006:Q1-2016:Q2 dönemi baz alınarak değişkenler arasındaki ilişki zaman serileri analizi yöntemleriyle incelenmiştir. Analiz sonuçlarına göre kamu harcamalarıyla özel tüketim harcamaları arasında uzun dönem bir ilişkinin varlığı saptanamamıştır. Ayrıca, ilgili dönemde uygulanan mali politi-kaların Keynesyen mali etkilere sahip olmadığını ve aynı zamanda kamu harcamalarının özel tüketim harcamaları üzerinde bir dışlama etkisi yarattığı sonucuna da ulaşılmıştır.

Anahtar Kelimeler: Kamu harcamaları, özel tüketim harcamaları, dışlama etkisi.

The Relationship between Public Expenditures and Personal

Consumption Expenditures: The Case of Turkey

Abstract

The aim of this paper is to analyze effect of public expenditures on personal con-sumption expenditures the case of Turkey. The relation between variables has been ana-lyzed with time series methods base period of 2006:Q1-2016:Q2. As a result of analyses the relation has not been determined in the long term, additionally, applied fiscal policy in the related period has no Keynesian fiscal effect; it causes crowding-out effect of public expenditures on personal consumption expenditures as well.

Keywords: Public expenditures, personal consumption expenditures, crowding-out effect.

* Yrd. Doç. Dr., Kırklareli Üniversitesi Uygulamalı Bilimler Yüksekokulu, Kırklareli/Türkiye,

[email protected] (Başlıca Yazar)

** Yrd. Doç. Dr., Dumlupınar Üniversitesi İİBF Maliye Bölümü, Kütahya/Türkiye,

Araştırma Makalesi / Research Article - Geliş Tarihi / Received: 02.11.2016 Kabul Tarihi / Accepted: 25.11.2016 - FSMIAD, 2016; (8): 35-55

FSM Scholarly Studies Journal of Humanities and Social Sciences Sayı/Number 8 Yıl/Year 2016 Güz/Autumn

© 2016 Fatih Sultan Mehmet Vakıf Üniversitesi

Giriş

Ülkelerin ekonomik darboğaza girmesiyle birlikte gündeme gelen ekono-mik istikrar programları her ne kadar ekonomiyi düzeltmek için kurgulansa da, bazı sıkı tedbirleri beraberinde getirmesi nedeniyle ekonomik birimler üzerinde olumsuz algılar yaratabilmektedir. Yürürlüğe giren sıkı tedbirlerin başında ge-nel olarak kamunun ekonomik faaliyetleri dolayısıyla maliye politikası araçla-rı gelmektedir. Kamu karar birimleri ekonomik büyüme ve kalkınma hedefle-rini gerçekleştirebilmek için maliye politikası araçlarına başvurmakla beraber, bu araçları etkin kullanamamalarının ortaya çıkardığı etkiler gerçekleştirilmek istenen hedefler üzerinde olumsuz etkiler oluşturabilmektedir. Türkiye’de yaşa-nan Kasım 2000 ve Şubat 2001 ekonomik krizlerinin ardından ekonominin tek-rar düzelmesi ve bazı yapısal sorunların giderilmesi amacıyla hazırlanan “Güçlü Ekonomiye Geçiş Programı” ile kamu maliyesi alanında bazı tedbirler alınmıştır. Kamu maliyesinde disiplinin sağlanarak daha da sağlam adımlarla ilerlenebilme-si için 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu yürürlüğe girmiştir. Bu çalışmanın amacı kamu harcamalarının, ekonomik büyümenin dinamik-lerinden birisi olan özel tüketim harcamaları üzerinde nasıl bir etkiye sahip ol-duğunu araştırmaktır. Bu kapsamda 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu tamamen yürürlüğe girdiği tarihten sonra hazırlanan merkezi yönetim bütçeleri dikkate alınarak 2006:Q1-2016:Q2 dönemi için kamu harcamaları ile özel tüketim harcamaları arasında eşbütünleşme analizi yapılarak değişkenler arasındaki ilişki incelenecektir. Çalışmanın devamında mali politikalar çerçeve-sinde kamu harcamalarının etkinliğinin teorik değerlendirmesi, ampirik literatür ve ekonometrik bulgular sırasıyla ele alınacaktır.

Mali Politikalar Çerçevesinde Kamu Harcamaları Etkinliğinin Teorik Değerlendirmesi

Mali politikaların etkinliğine yönelik tartışmalar Keynesyen paradigma, ras-yonel beklentiler hipotezi, Ricardocu denklik hipotezi ve genişletici mali daralma hipotezi etrafında değerlendirilebilir.

Keynesyen paradigma ile ekonominin Büyük Buhran ile içine düştüğü dur-gunluktan çıkabilmesi için talep yönlü politikaların uygulanmasının gerekliliği öne sürülmüştür. Keynesyen paradigmaya göre, tam istihdamın piyasa dinamik-leri ile sağlanamadığı durumda, efektif talebi harekete geçirmeye yönelik mali politikaların uygulanması gerekmektedir.1

Keynesyen modelde, efektif talebi harekete geçirmeye yönelik bir mali geniş-leme politikası, toplam talep ve çıktı üzerinde çarpan etkisine sahiptir. Çarpan me-1 Serkan Erkam, Maliye Politikalarının Etkinliği: Teori ve Bir Uygulama, T.C. Maliye Bakanlığı

kanizması şu varsayımlara sahiptir: (1) Çarpanın devlet aracılığıyla oluşturulması için yatırımların sürekli olması gerekir. (2) Marjinal tüketim eğiliminde değişim yoktur. Gelirdeki değişimlere rağmen, marjinal tüketim eğiliminde herhangi bir değişiklik olmamalıdır. (3) Fiyat düzeyinde değişim yoktur. Herhangi bir malın fi-yat düzeyindeki değişiklik tüketimde de değişime neden olur. Bu durum çarpanın değerini de değiştirecektir. Bu yüzden fiyat düzeyinde herhangi bir değişim olma-malıdır. (4) Kapalı bir ekonomi vardır. Bir ülke ekonomisi çarpanını elde etmede diğer ülkelerin ekonomileri ile ilişkisi yoktur. Bu yüzden, bir ülke içinde yapılan harcamalar her ne olursa olsun yatırımlar da aynı miktarda sırasıyla artacaktır. (5) Bir ekonomide tam istihdamdan ziyade eksik istihdam olmalıdır. Bu nedenle, ça-pan etkin olacak ve gelir artacak; çıktı ve istihdam süreklilik arz edecektir. Başka bir ifadeyle, sürekli çarpan için tam istihdam durumu olmamalıdır. (6) Uyarılmış yatırım yoktur (örneğin hızlandıran çalışmamaktadır). (7) Yeni yatırım düzeyi, ayarlama sürecinin tamamlanması için yeterince süre korunur. (8) Tüketim malları çıktısı, talebe etkili bir şekilde yanıt vermesi için duyarlıdır. (9) Vergi ve harcama gibi hükümet faaliyetlerinin tam eksikliği bulunmaktadır. (10) Gelirin elde edil-mesi ve harcanması arasında herhangi bir zaman gecikedil-mesi yoktur.

Keynesyen çarpan mekanizmasına göre, marjinal tüketim eğilimine bağlı ola-rak, kamu harcamalarındaki bir artış ya da vergilerdeki bir azalış şeklinde kendini gösteren mali genişleme, harcanabilir geliri etkileyerek özel tüketim harcamaları ile toplam çıktıyı artırmaktadır. Benzer şekilde, kamu harcamalarının kısılmasına ya da vergi artışlarına dayalı mali daralma politikası da, çarpan mekanizması yoluyla toplam çıktı ve istihdamı olumsuz yönde etkilemektedir.2 Keynesyen çar-pan değeri, 1’den büyüktür. Bu nedenle mali politikalardaki küçük bir değişimin bile çıktı üzerindeki etkisi, doğrusal ve pozitiftir. Çarpan mekanizmasına bağlı bu durum, maliye politikasını çıktı ve istihdamdaki kısa dönemli dalgalanmala-rı hafifleterek konjonktüre karşı uygulanabilecek bir politika aracı yapmaktadır. Keynesyen modeldeki maliye politikası bu açıdan, ekonomide istikrar sağlayıcı bir rol üstlenmektedir.3

1970’li yıllarda ortaya çıkan rasyonel beklentiler hipotezi, Keynesyen Teori-ye dayalı makro modellerin yapısını ve bu yapıya dayanan politika önerilerinin geçersizliğini hedef alan bir yaklaşımdır. Keynesyen makro teorinin eleştirildiği bu yaklaşımda, makroekonomik değişkenler sistematik işlemlere ya da süreçlere dayandırılmakta ve ekonomik değişkenlerin gelecek değerleri bu işlem ya da sü-reçlere göre rasyonel bir biçimde belirlenmektedir.4

2 Freddy Heylen - Gerdie Everaert, “Success and Failure of Fiscal Consolidation in the OECD: A Multivariate Analysis”, Public Choice, Vol:105(1/2), 2000, s.103

3 Martin Zagler - Georg Dürnecker, “Fiscal Policy and Economic Growth”, Journal of

Econo-mic Surveys, Vol:17(3), s.397

Rasyonel beklentiler hipotezinde makroekonomik değişkenler arasındaki ilişkiler, beklentilerden önemli ölçüde etkilenmektedir. Bu yönüyle beklentiler, rasyonel beklentiler hipotezinin temelini oluşturmaktadır. Ancak buradaki bek-lentiler geçmiş dönemle uyumlu olmayıp, rasyoneldir.5 Rasyonel beklentiler, ekonomik değişkenleri belirleyen bütün işlem ve süreçlerin bilinmesini ve öngö-rülmesini gerektirmektedir. Bu gereklilik rasyonel beklentiler hipotezindeki ka-rar birimlerinin piyasadaki tüm bilgileri elde etme ve kullanabilme kapasitesine sahip oldukları ve karar alma sürecinde sistematik hata yapmayacakları varsa-yımına dayanmaktadır. Bu varsayım, maliye politikasının toplam talep ve çıktı üzerindeki etkinliğini sınırlandırmakta hatta sıfırlamaktadır. Şöyle ki; ekonomi-deki karar birimlerinin rasyonel olması durumunda, konjonktürel bir dengesizli-ğe karşı uygulanacak mali politikalar önceden tahmin edilmekte ve mali politi-kaların olası etkileri bertaraf edilmektedir. Başka bir ifadeyle rasyonel bir birey, devletin nasıl bir mali politika izlediğini anladığı anda tutum ve davranışlarını bu politikaya göre ayarlamakta ve söz konusu politikanın etkinliği azalmakta hatta kaybolmaktadır. Örneğin, genişletici bir mali politika uygulaması karşısında ras-yonel bir birey tüketimini arttırmayacaktır. Çünkü birey, söz konusu genişletici politikanın ilerleyen dönemde vergilerdeki artış ile finanse edileceğini düşünerek cari dönemdeki tasarrufunu arttıracak ve gelecek dönemdeki vergi artışını bu ta-sarruflar ile finanse edecektir. Bu nedenledir ki, rasyonel beklentiler hipotezinde uygulanan genişletici bir mali politikanın çıktıyı olumlu yönde etkileme imkânı, başka bir ifadeyle politika etkinliği söz konusu değildir.6

Rasyonel beklentiler hipotezinde çıktı üzerindeki etkinlik sadece, mali politi-ka şoklarının öngörülememesi durumunda ortaya çıkmaktadır. Ancak bu etkinlik kısa dönemde geçerli olup; uzun dönemde politikaya uyum süreci nedeniyle et-kinlik sona ermektedir. Rasyonel beklentiler hipotezinde bu açıdan, Keynesyen modellere dayalı politika önermeleri geçersiz kabul edilmekte ve konjonktürel dalgalanmaları gidermek amacıyla uygulanan talep yönlü mali politika uygula-malarının etkin olmadığı kabul edilmektedir.7

Keynesyen teoriyi ve bu teorik yaklaşıma dayalı makroekonomiyi eleşti-ren bir diğer yaklaşım Ricardocu denklik hipotezidir. Bu hipotez, mal ve hiz-met alımına yönelik kamu harcamalarının reel etkilere neden olacağı; ancak bu harcamaların finansman biçiminin (vergi ya da borçlanma) bireylerin tüketim ve yatırım kararları üzerinde herhangi bir etkisi olmayacağı önermesine dayanmak-5 Aytaç Eker - Asuman Altay - Mustafa Sakal, Maliye Politikası (Teori, İlkeler ve Yöntemler),

İzmir, 2009, s.73.

6 Richard Hemming – Michael Kell – Selma Mahfouz, The Effectiveness of Fiscal Policy in

Stimulating Economic Activity – A Review of the Literature, IMF Working Paper 02/208,

Was-hington, 2002, s.6

7 Stéphane Capet, The Efficiency of Fiscal Policies: A Survey of the Literature, CEPII Working Paper, 2004-11, September, s.7.

tadır8. Bu yönüyle Ricardocu denklik hipotezi, kamu harcamalarının vergi ya da borçlanmayla finanse edilmesinin önemli olmadığını; her iki durumunda da aynı sonucun ortaya çıkacağını ifade etmektedir.

Ricardocu denklik hipotezinin dayandığı temel varsayımlar şu şekildedir9,10: (1) bireyler ölümsüz/sonsuz ömürlüdür (infinite-living); bireyler rasyonel ve ileri dönük olarak tahmin yapabilmektedirler yani bugünkü borçların gelecekte neden olacağı vergi yükünü doğru olarak algılarlar/öngörürler; (2) tüketicilerin likidite kısıtı altında değillerdir; (3) gelecekteki gelir akışları ve gelecekteki vergi yükleri belirlidir; (4) vergilerin saptırıcı etkisi yoktur ve kişi başına götürü şeklinde top-lanır, nesiller arası transferler mümkündür; (5) sermaye piyasalarında tam reka-bet koşulları geçerlidir (bireylerle hükümet aynı faiz oranı üzerinden borçlanırlar; (6) ilk dönemdeki devlet borçları, sonraki dönem(ler)de salınan vergilerle ödenir; (7) reel kamu harcamaları, transfer harcamaları, para arzı, fiyatlar genel düzeyi ve nominal faiz oranları sabittir.

Ricardocu denklik hipotezi, tüketimin cari gelirin fonksiyonu olduğunu iddia eden Keynesyen paradigmanın geçerliliğini sorgulamaktadır. Bu yaklaşımda tü-keticiler, rasyonel ve devletin dönemler arası bütçe kısıtını dikkate alacak biçim-de, ileri görüşlüdür. Tüketicilerin geleceği öngörerek hareket etmesi durumunda, kamu borçlanması ile finanse edilen bir bütçe açığının toplam çıktı üzerinde her-hangi bir etkisi söz konusu olmayacaktır. Şöyle ki; bütçe açığının borçlanmayla finanse edilmesi, tahsil edilecek vergilerin ertelenmesi anlamına gelmektedir. Bu ise kamu borcunun değeri ile borcun tekabül ettiği gelecekteki vergilerin şimdiki değerinin eşit olduğunu göstermektedir. Böyle bir durumda bireyler, gelecekte-ki vergi yükümlülüklerinin şimdigelecekte-ki değerlerini dikkate alarak yatırım ve tüke-tim kararları vermektedir. Bu durum mali politikaların toplam çıktı üzerindeki etkinsizliğinin en temel göstergesi niteliğindedir. Ricardocu denklik hipotezine göre; devletin bir mali genişleme politikası izlemesi durumunda, yatırımcı ve tüketiciler izleyen dönemlerde mali daralma tedbirlerinin uygulanacağına iliş-kin beklenti içine girmektedir. Bu beklenti, mali genişlemeye bağlı olarak kamu tasarruflarındaki azalmanın özel tasarruflardaki artmayla dengelenmesine neden olmaktadır. Böyle bir durumda, genişletici mali politikalara bağlı olarak gelirle-ri artan tüketiciler, artan gelirlegelirle-rini tüketim yegelirle-rine tasarrufa yöneltmekte; bu ise mali politikaların kısmen ya da tamamen etkisiz kalmasına neden olmaktadır.11 8 Robert J. Barro, “Are Government Bonds Net Wealth?”, Journal of Political Economy, 82(6),

1974, s. 1095-1117.

9 Turan Yay, “Ricardocu Denklik Teoremi”, İşletme ve Finans Ansiklopedisi, 1996, s. 1342-1348.

10 Gianluigi Giorgioni – Ken Holden, “Does the Ricardian Equivalence Proposition Hold in Less Developed Countries?”, International Review of Applied Economics,17(2), 2003, s. 209-221.

1980’li yıllarda bazı Avrupa ülkelerinde uygulanan mali politikalar, bir yan-dan Keynesyen paradigmanın diğer yanyan-dan da Rasyonel Beklentiler ile Ricardo-cu Denklik hipotezinin öngörülerine uygun olmayan sonuçlar ortaya çıkarmıştır. 12Daraltıcı mali politikaların ekonomik faaliyetler üzerindeki genişletici etkilerine yönelik ortaya çıkan sonuçlar, maliye politikalarının etkinliğine yönelik tartışma-lara yeni bir boyut kazandırmıştır. Söz konusu sonuçlar “maliye politikalarının asimetrik etkileri”, “maliye politikalarının Keynesyen olmayan etkileri” ya da “maliye politikalarının anti-Keynesyen etkileri” şeklinde adlandırılmaktadır. Bu sonuçları açıklamaya yönelik teorik yaklaşımlar ise “maliye politikalarına ilişkin Alman yaklaşımı” veya “maliye politikalarına ilişkin beklentiler yaklaşımı” ve-yahut genişletici mali daralma (expansionary fiscal consolidations) hipotezi şek-linde adlandırılmaktadır.13

Genişletici mali daralma hipotezi kamu harcamalarının azaltılmasını bağlı olarak bu durumun vergiler ve kamu harcamaları hakkındaki gelecek beklentile-rini değiştirerek özel tüketimleri artırabileceğini ve ekonomik genişlemeye neden olabileceğini öngörmektedir.

Blanchard (1990)14’a göre eğer kamu harcamaları düşürülerek kamu açıkları azaltılırsa, rasyonel olan iktisadi aktörler gelecekte daha düşük vergi isteneceği-ni öngöreceklerdir. Beklenen özel gelirlerin ve yatırımcıların güveisteneceği-niisteneceği-nin artması vasıtasıyla mali konsolidasyon özel tüketimleri ve büyümeyi uyarabilecektir. Bu yaklaşım temel olarak iki varsayıma dayanmaktadır15: Birinci varsayım; hükümetler zamanlar arası bütçe kısıtıyla karşı karşıyadır ve bütçe açıklarını sonsuza kadar çalıştıramazlar. Bu yüzden bugünkü bir vergi indirimi gelecekte yapılacak olan bir vergi artışıyla finanse edilmelidir. İkinci varsayım; rasyonel olan iktisadi aktörler bu durumun farkında olup borçla finanse edilen bir vergi indirimi karşılığında tüketimlerini artırmazlar ve gelecekteki daha yüksek ver-gileri ödeyebilmek için daha fazla tasarruf yaparlar (ekonomik aktörler Ricardi-yan davranış sergilerler). Sonuç olarak tasarruf varlıklarına yönelik özel talep; kamu borcunun arzı ile faiz oranlarında ve özel talepte bir değişiklik yapılmak-sızın artmaktadır. Böylece bütçe açığının gerçek etkisi olmaz ve ekonomiyi canlandıramaz.

12 Alfonso Afonso, Expansionary Fiscal Consolidations in Europe New Evidence, European Central Bank Working Paper Series, No:675, 2006, s.7.

13 Erkam, a.g.e., s.25.

14 Olivier Jean Blanchard, “Comments on Francesco Giavazzi and Marco Pagano: Can severe fiscal consolidations be expansionary? Tales of two small European countries”, NBER

Mac-roeconomics Annual, Vol. 5, 1990, s. 111-116.

15 George D.Demopoulos - Nicholas A. Yannacopoulos, The Myth of Expansionary Austerity, Athens University of Economics And Business Department of Economics Working Paper Series, 2012.

Genişletici mali daralma hipotezi genel olarak değerlendirildiğinde, Keynes-yen paradigmanın genişletici mali politikaların genişletici etkiler yaratarak özel sektörün tüketim harcamalarının artmasına neden olacağını öngörüsüne uygun olmayan bir teorik çerçeve sunmaktadır. Bu teorik çerçeve aynı zamanda, mali politikaların etkinsizliğini temel alan Rasyonel Beklentiler ile Ricardocu denklik hipotezinin öngörülerine de uymamaktadır. Çünkü genişletici mali daralma hipo-tezinde, mali daralmanın tüketimi canlandırdığı ve buna bağlı olarak da toplam talep ve çıktıda artış yaşandığı ifade edilmektedir. Bu nedenle söz konusu hipo-tez, toplam çıktıdaki artışla ölçüden mali politikaların etkinliğini, daraltıcı mali politikalara dayandırmaktadır.

Ampirik Literatür

Birçok ampirik çalışma mali politikaların etkinliğini, çarpan açısından ele almıştır. Bu çalışmalar çeşitli metodolojilere dayanmakta olup dört kategoride değerlendirildiğinde birinci kısımda yer alan çalışmalar mali şokların etkilerini yapısal makro ekonometrik modellerle çalışmış, ikinci kısımda yer alan çalışma-lar arz ve talep şokçalışma-ları oçalışma-larak adlandırılan büyüme dalgalanmaçalışma-larının kaynakçalışma-ları- kaynakları-nı takaynakları-nımlama amacıyla daha az teorik modellerle VAR yaklaşımı dayalı analizler gerçekleştirmiş, üçüncü kısımda yer alan çalışmalar büyük mali değişim olayla-rını tanımlamayla ilgilenirken dördüncü kısımda yer alan çalışmalar ise dışlama etkisini, tüketim dalgalanmalarını ve Ricardiyan yansızlığı test etmek için uygu-lanmıştır.16

Ampirik literatür daha etkin bir şekilde iki ana yaklaşım etrafında değerlendi-rilebilir17: (i) daha çok mali düzenleme olayları ile ilgilenen kesit veri veya panel veri çalışmaları; (ii) VAR analizinin teknik özellikleri ve tahminine dayalı zaman serisi çalışmaları.

Birinci kısımda yer alan çalışmalarda mali düzenlemelerin belirlenmesi ta-nımlanması konseptine bağlı olarak birçok farklı mali olaya ilişkin değerlendirme yapılmış ve farklı ölçümler ve tanımlamalar genellikle farklı sonuçlar meydana getirerek literatürün heterojen olmasına neden olmuştur. Bu kapsamda yer alan çalışmalar açısından Giavazzi ve Pagano (1996), Perotti (1999), Giavazzi vd. (2000), Giavazzi vd. (2005), Afonso (2006) ve Carmignani (2008) özel tüketimler üzerinde Keynesyen olmayan etkilerin bazı kanıtlarını bulmuşlar, Heylen ve Eve-raert (2000), von Hagen vd. (2001), Hjelm (2002), van Aarle ve Garretsen (2003) ve Hogan (2004) ise Keynesyen görüşü destekleyen sonuçlara ulaşmışlardır. 16 Capet, a.g.e.

17 Vitor Manuel da Costa Carvalho, Non-Keynesian Effects of Fiscal Policy in a New-Keynesian

General Equilibrium Model for the Euro Area, Doctoral Thesis, Faculdade de Economia da

İkinci kısımda yer alan çalışmalarda ise mali verilerdeki yetersizlikler ve maliye politikası şoklarının belirlenmesindeki güçlükler nedeniyle farklı yak-laşımlar geliştirilmiştir. Bu yakyak-laşımlar dört temel sınıflandırmada yer almakta olup, birinci yaklaşım Sims (1980)’in ifade ettiği rekürsif yaklaşım; ikinci laşım Ramey ve Shapiro (1998)’nun ortaya koyduğu olay etüdü, üçüncü yak-laşım Blanchard ve Perotti (2002)’nin ele aldığı Blanchard-Quah yapısal VAR yaklaşımı ve son olarak Uhlig (2005)’in ifade ettiği işaret kısıtları yapısal VAR yaklaşımıdır.

Mali politika etkinliğini test etmeye yönelik VAR temelli çalışmaların çoğun-da, kamu harcamaları ile toplam çıktı arasında doğrusal ve pozitif bir ilişkinin varlığı tespit edilmiş ve mali çarpanın uzun dönemde bile negatif olmadığı vur-gulanmıştır. Yapılan bu çalışmalarda ayrıca, vergi indirimlerinin neden olduğu genişletici etkinin kamu harcamalarından daha fazla olduğu da ifade edilmiştir. Son dönemde yapılan VAR analizlerinde ise mali çarpanların değerinin giderek azaldığı ve mali konsolidasyon politikalarının genişletici etkilere neden olduğu belirtilmiştir. Mali politikaların Keynesyen olmayan bu etkilerinin genişletici sonuçları kredi kısıtlamalarının hafiflemesi ile finansal piyasaların etkinliğinin artması ve buna bağlı olarak da tüketimin cari harcanabilir gelir üzerindeki ba-ğımlılığının azalması ile açıklanmıştır.18

Türkiye ekonomisi için yapılan çalışmalarda şu sonuçlar elde edilmiştir: Be-rument ve Doğan (2004)19 kamu harcamalarının makroekonomik değişkenler üzerindeki etkilerinin asimetrik olduğuna dikkat çektikleri çalışmalarında, 1987-2001 döneminde Türkiye’de genişletici kamu harcama şoklarının özel tüketim ve yatırımı azalttığını, ancak daraltıcı nitelikteki şokların güçlü bir etkisinin ol-madığını göstermişlerdir. Ergün (2005)20 1987-2002 dönemi için daraltıcı vergi politikalarının normal dönemlerde özel tüketimi olumsuz etkilediğini, mali stres dönemlerinde bu etkinin olumlu olduğunu, kamu tüketim harcamalarındaki artışın normal zamanlarda Keynesyen etkilere sahipken mali uyum dönemlerinde Key-nesyen olmayan etkilere yol açtığını tespit etmiştir. Özbek ve Erdoğdu (2005)21 Türkiye’de kamu harcamalarının hanehalkı tüketim harcamaları üzerinde Keynes-18 Gökhan Dökmen, “Maliye Politikalarının Etkinliğine Yönelik Paradigmalar: Literatür İnce-lemesi”, Süleyman Demirel Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, 2012, Sayı 14, s. 291-316.

19 Hakan Berument – Burak Doğan, “The Asymetric Effects of Government Spending Shocks: Empirical Evidence from Turkey”, Journal of Economic and Social Research, 6(1), 2004, s. 33-51.

20 Mine Ergün, Sürdürülebilir Maliye Politikası ve Maliye Politikasının Ekonomik Aktivite

Üze-rine Etkileri: AB Uyum Sürecindeki Türkiye Örneği ve AB Ülkeleri Deneyimleri. Devlet

Plan-lama Teşkilatı Uzmanlık Tezleri, Yayın No: 2684, 2005.

21 Levent Özbek – Oya S. Erdoğdu, “Türkiye’de Tüketim Eğilimi ve Maliye Politikası”, İktisat

yen olmayan etkilere neden olduğunu bulmuşlardır. Erdoğan (2007)22 1987-2006 döneminde özel tüketim harcamalarının geçici ve kalıcı şoklara verdiği tepkileri incelemiş, ilgili dönemde mali daralmanın genişletici sonuçlarının olmadığı, tü-ketimdeki değişimlerin ticaret hadleri ve arz şokları tarafından açıklanabileceği sonucuna ulaşmıştır. İlgün (2010)23 çalışmasında 1987-2009 dönemine ait üçer aylık verileri kullanarak ARDL yöntemi ile kamu ve özel tüketim harcamaları arasındaki ilişkiyi incelemiş ve çalışmanın ampirik bulgularına göre kamu tüketim harcamalarının kısa ve uzun dönemde Keynesyen etkilere sahip olduğu sonucuna ulaşmıştır. Durkaya (2012)24 ise 1980-2010 dönemine ait yıllık verilerden hare-ketle kamu harcamaları ile özel tüketim harcamaları arasında çift yönlü nedensel ilişkinin varlığı tespit etmiştir. Kamu harcamalarından özel tüketim harcamalarına doğru ortaya çıkan nedensel ilişkinin, kamunun özel kesim ekonomik kararlarında özellikle gelir yönünden belirleyici bir unsur olmasına; özel tüketim harcamala-rından kamu harcamalarına doğru ortaya çıkan nedensel ilişkisini ise refah olgusu ve Wagner Yasası bağlamında açıklanabileceğini ima etmiştir.

Türkiye’de 1990’lı yıllarda yaşanan siyasi istikrarsızlıklar neticesinde kamu harcamalarında ekonomik saikler arka planda kalmış ve popülist yaklaşımlar ön plana çıkmıştır. Sürdürülebilir olmayan bu politikalar nedeniyle çok ciddi makro-ekonomik problemlerle karşılaşılmış ve sonuç olarak Kasım 2000 ve Şubat 2001 krizleri yaşanarak ağır bir bedel ödenmiştir. Kamunun ekonomik aktör olarak ekonomi içerisinde izlediği politikalar temel makroekonomik hedeflere ulaşmada belirleyici bir rol oynamaktadır. Kamu mali politikaları, ekonomi içerisinde yer alan diğer ekonomik birimlerin kararları üzerinde etkili en önemli faktörler ara-sında yer almaktadır. Türkiye yaşanan ekonomik sıkıntıların ardından ve krizden çıkış için IMF ile yaptığı stand-by anlaşmaları çerçevesinde, ekonomik alanda daha güvenilir ve daha etkin bir kamu mali yönetimi sistemine geçerek 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununu yürürlüğe koymuştur. Bu ka-nunun yürürlüğe girmesi ile birlikte kamunun ekonomik alanda alacağı kararlar ve uygulayacağı politikalar konusunda bazı yenilikler getirilmiştir. Bu kapsamda, ekonomik büyümenin temel belirleyicilerinden olan ve aynı zamanda birbirleri ile etkileşim halinde olan özel tüketim harcamaları ile kamu harcamaları arasında 5018 sayılı kanunun yürürlüğe girmesinden sonra nasıl bir etkileşim olduğu soru-su çalışmanın çıkış noktasını oluşturmakta olup literatüre bu yönde katkı yapmak amaçlanmıştır.

22 Levent Erdoğan, “Genişletici Mali Daralma Hipotezi: Türkiye Uygulaması”, Anadolu

Üniver-sitesi Sosyal Bilimler Dergisi, 7(2), 2007, s. 117-132.

23 Miraç Fatih İlgün, “Genişletici Mali Daralma Hipotezinin Temelleri ve Türkiye Ekonomisi Üzerine Bir Uygulama”, Erciyes Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, 35, 2010, s. 233-253.

24 Mehmet Durkaya, “Türkiye’de Kamu Harcamaları ve Özel Tüketim İlişkisi”, Maliye Dergisi, 163, 2012, s. 118-129.

Veri Seti ve Yöntem

Çalışmanın veri seti, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu (KMYKK) yürürlüğe girdiği tarihten itibaren hazırlanan merkezi yönetim bütçe-leri dikkate alınarak 2006:Q1-2016:Q2 dönem seçilmiştir. Kamu harcamalarının gayri safi milli hasılaya oranı (kh) ve özel tüketim harcamalarının gayri safi milli hasılaya oranı (oth) değişken olarak kullanılmıştır. Kamu harcamaları, kamu cari harcamaları ve kamu yatırım harcamalarının toplamından oluşmaktadır. Seriler üçer aylık dönemden oluştuğu için Tramo-Seat yöntemi kullanılarak mevsim-sellikten arındırılmış ve logaritmaları alınmıştır. Değişkenlere ait veriler Türkiye Cumhuriyet Merkez Bankası elektronik veri dağıtım sisteminden elde edilmiştir. Çalışmanın dikkate alındığı dönem içerisinde 2008 yılında Amerika’da başlayıp tüm dünya ekonomilerini etkileyen Küresel Kriz olması nedeniyle krizin etkilerin ekonometrik modele dâhil etmek amacıyla kukla (dummy) değişken oluşturul-muştur. Kukla değişken, Türkiye’nin GSYİH’nin Küresel Krizden olumsuz etki-lendiği 2008Q3-2008Q4-2009Q1 dönemlerine “1”, diğer dönemlere “0” değeri verilerek oluşturulmuştur.

Kamu harcamalarının özel tüketim harcamalarıyla arasındaki ilişkiyi sına-mak için çalışmada zaman serisi analizi kullanılmıştır. Bu kapsamda ilk aşamada birim kök testleri ve Johansen eşbütünleşme testi yapılmıştır. İkinci aşamada ise VAR modeline dayalı Granger nedensellik testi, Etki-Tepki analizi ve Varyans ayrıştırma yöntemlerinden yararlanılmıştır.

Ekonometrik Bulgular Birim Kök Testi

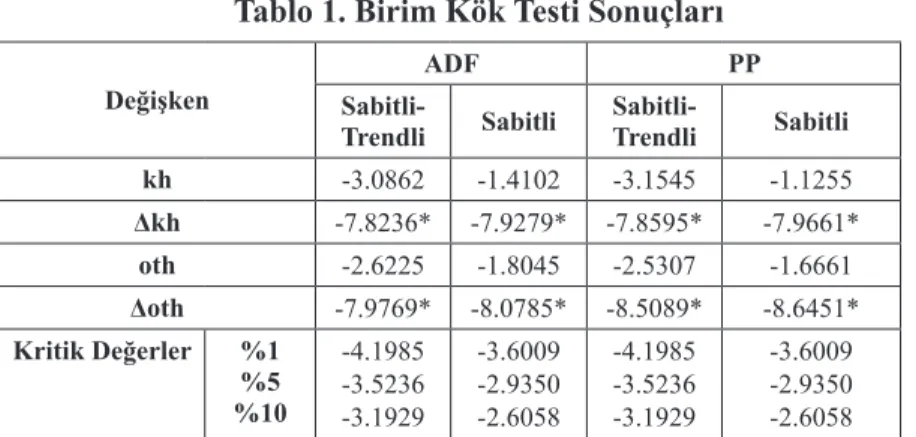

Zaman serileri kullanılan ekonometrik analizlerde serilerin durağan olup ol-madıkları önem arz etmektedir. Dolayısıyla, Türkiye için kamu harcamaları ile özel tüketim harcamaları arasındaki ilişkiyi sınamada kullanılacak olan serilerin durağanlık analizi yapılmalıdır. Bu çerçevede serilerin durağanlığını ölçmek için Geliştirilmiş Dickey-Fuller (ADF) birim kök testi ve Phillips-Perron (PP) birim kök testi kullanılmıştır. Tablo 1’de ADF ve PP birim kök testi sonuçları hem dü-zey seviyesinde hem de birinci derece fark seviyesinde verilmiştir.

Tablo 1. Birim Kök Testi Sonuçları

Değişken Sabitli-ADF PP

Trendli Sabitli Sabitli-Trendli Sabitli

kh -3.0862 -1.4102 -3.1545 -1.1255 Δkh -7.8236* -7.9279* -7.8595* -7.9661* oth -2.6225 -1.8045 -2.5307 -1.6661 Δoth -7.9769* -8.0785* -8.5089* -8.6451* Kritik Değerler %1 %5 %10 -4.1985 -3.5236 -3.1929 -3.6009 -2.9350 -2.6058 -4.1985 -3.5236 -3.1929 -3.6009 -2.9350 -2.6058

Not: * işareti %1 düzeyinde değişkenin durağan olduğunu ifade etmektedir. “Δ” işareti

ise, fark alma operatörünü, yani birinci fark değerlerini ifade etmektedir.

Tablo 1 ‘de verilen ADF ve PP birim kök testi sonuçlarına göre tüm serilerin düzeyde durağan olmadığı görülmektedir. Çünkü hesaplanan test istatistikleri, Mac Kinnon kritik değerinden büyük olduğundan birim kök yoktur hipotezi red edilmektedir. Bununla birlikte serilerin birinci derece farkları alındığında, tüm serilerin durağan hale geldiği yani I(1) olduğu sonucuna ulaşılmaktadır. Hesapla-nan ADF test istatistiği, Mac Kinnon kritik değerinden küçük olduğundan birim kök yoktur hipotezi kabul edilmektedir. Değişkenlere ait tüm serilerin birinci dü-zeyde durağan olmaları, eşbütünleşme analizinin temel koşulunu sağlamaktadır. Dolayısıyla, bu durum çalışmamıza eşbütünleşme analizi ile devam edebileceği-mizi göstermektedir.

Eşbütünleşme Analizi

Johansen (1988)25 ve Johansen-Jesulius (1990)26, seriler arasında eşbütünle-şik vektörlerin (r) sayısının testi için “Trace” (İz) ve “Maximal Eigenvalue” (En büyük özdeğer) istatistiklerini önermişlerdir. Trace istatistiği, r sayıda eşbütünle-şik vektörden daha fazla olduğu alternatif hipotezine karşı en fazla r eşbütünleeşbütünle-şik vektör olduğu temel hipotezine dayanmaktadır

Bu aşamada, VAR modeli kurularak uygun gecikme uzunluğunun belirlemesi gerekmektedir. Uygun gecikme uzunluğunu belirleyebilmek için LogL, LR test istatistiği (LR), Akaike bilgi kriteri (AIC), Son öngörü hatası (FPE), Schwarz bilgi kriteri (SC) ve Hannan-Quinn (HQ) istatistiklerinden yararlanılmaktadır. Tablo 2’de sunulan gecikme uzunluğu istatistiklerinden de görülebileceği üzere, 25 Søren Johansen, “Statistical Analysis of Cointegrating Vectors”, Journal of Economic

Dyna-mics and Control, 12, 1988, s. 231-254.

26 Søren Johansen, - Katarina Juselius, “Maximum Likelihood Estimation and Inference on Co-integration with Applications to the Demand for Money”, Oxford Bulletin of Economics and

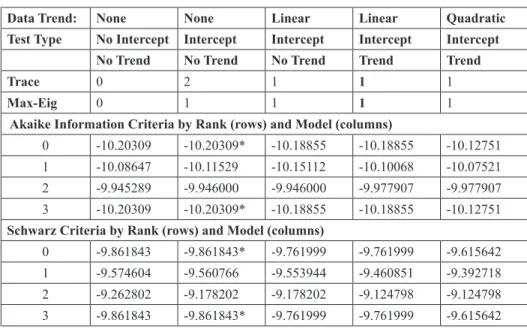

modelimizde en uygun gecikme uzunluğunun LR, FPE, AIC, SC, HQ ve LM otokorelasyon istatistiklerine göre 2. gecikme uzunluğunda en uygun gecikme uzunluğu olduğu tespit edilmiştir.

Tablo 2. Uygun Gecikme Uzunluğunun Belirlenmesi

Lag LogL LR FPE AIC SC HQ LM

0 146.7249 NA 1.87e-06 -7.511836 -7.339459 -7.450506

1 194.3768 85.27181 1.89e-07 -9.809304 -9.464549 -9.686643 0.0039 2 203.0881 14.67162* 1.48e-07* -10.05727* -9.540134* -9.873274* 0.2337 3 205.7054 4.132650 1.60e-07 -9.984495 -9.294985 -9.739172 0.5017 4 206.6345 1.369145 1.91e-07 -9.822866 -8.960979 -9.516213 0.7732 Uygun gecikme uzunluğunun belirlenmesinin ardından, eşbütünleşme olup olmadığını incelemek için Johansen eşbütünleşme yönetimi kullanılır ve bunun için maximal eigenvalue ve trace istatistikleri hesaplanır. Johansen (1995)’de gösterilen beş farklı modelden birinin seçilebilmesi için, 4 gecikme uzunluğu baz alınarak hesaplanan kritik değerlere göre AIC ve SC bilgi kritlerleri, Tablo 3’te görülebileceği üzere, sabitli ve trendsiz model (Intercept & No Trend) olan 2. modeli işaret etmektedir

Tablo 3. Johansen Model Belirleme İstatistikleri

Data Trend: None None Linear Linear Quadratic

Test Type No Intercept Intercept Intercept Intercept Intercept

No Trend No Trend No Trend Trend Trend

Trace 0 2 1 1 1

Max-Eig 0 1 1 1 1

Akaike Information Criteria by Rank (rows) and Model (columns)

0 -10.20309 -10.20309* -10.18855 -10.18855 -10.12751 1 -10.08647 -10.11529 -10.15112 -10.10068 -10.07521 2 -9.945289 -9.946000 -9.946000 -9.977907 -9.977907 3 -10.20309 -10.20309* -10.18855 -10.18855 -10.12751 Schwarz Criteria by Rank (rows) and Model (columns)

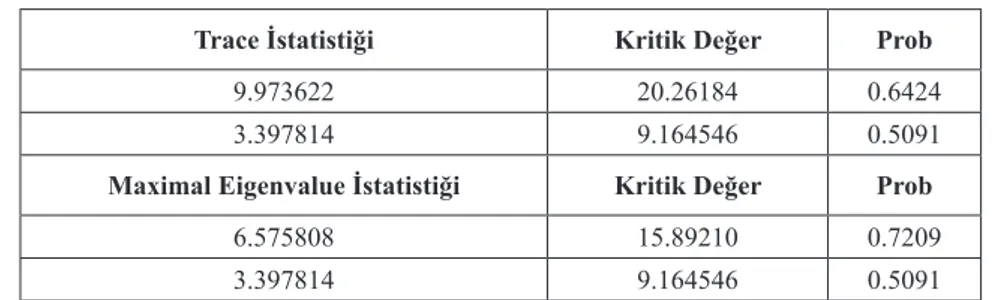

0 -9.861843 -9.861843* -9.761999 -9.761999 -9.615642 1 -9.574604 -9.560766 -9.553944 -9.460851 -9.392718 2 -9.262802 -9.178202 -9.178202 -9.124798 -9.124798 3 -9.861843 -9.861843* -9.761999 -9.761999 -9.615642 AIC ve SC bilgi kriterleri kullanılarak belirlenen sabitli & trendsiz model kullanılarak trace ve maximal eigenvalue istatistikleri hesaplanmıştır. Hesapla-nan trace ve maximal eigenvalue istatistikleri aşağıdaki Tablo 4’te sunulmuştur.

Tablo 4. Trace ve Maximal Eigenvalue İstatistikleri

Trace İstatistiği Kritik Değer Prob

9.973622 20.26184 0.6424

3.397814 9.164546 0.5091

Maximal Eigenvalue İstatistiği Kritik Değer Prob

6.575808 15.89210 0.7209

3.397814 9.164546 0.5091

Tablo 4’te görülebileceği üzere, Johansen eşbütünleşme testi sonuçlarına göre, trace istatistiği 9,973622 değerine eşit olup kritik değer 20, 26184’ün altın-da kalmaktadır. Böylece değişkenler arasınaltın-da eşbütünleşme ilişkisinin olmadığı temel hipotez “Ho: Eşbütünleşme yoktur (r=0)” reddedilemez. Maximal eigenva-lue istatistiği 6,575808 değerine eşit olup kritik değer 15,89210’un altında oldu-ğundan sonuç “Ho: Eşbütünleşme yoktur (r=0)” hipotezinin reddedilemeyeceği yönündedir. Bu durum özel tüketim harcamaları ile kamu harcamaları arasında uzun dönemli ilişkinin olmadığını göstermektedir.

Eşbütünleşme ilişkisinin olmamasının ortaya çıkmasından sonra nedenselli-ğin yönünün belirlenebilmesi için Granger nedensellik testi yapılmaktadır.

Granger Nedensellik Testi

Granger nedensellik testi, aralarında ilişki olup olmadığı sorgulanan değiş-kenler arasındaki ilişkinin yönünü belirlemek amacıyla kullanılır ve aşağıdaki eşitlik yardımıyla test edilir:

Burada αi, βi, Qi, Υi gecikme katsayılarını, m bütün değişkenler için ortak

gecikme derecesini, ε1t ile ε2t ise korelasyonsuz beyaz süreci göstermektedir.27 Tablo 5’te özel tüketim harcamaları ve kamu harcamaları arasında nedensel-lik ilişkisinin yönünü belirlemek için yapılan Granger nedenselnedensel-lik testi sonuçları yer almaktadır.

27 Damodar N. Gujarati - Dawn.C. Porter, Temel Ekonometri, Literatür Yayınları, İstanbul, 2012, s.653.

Tablo 5. Engle-Granger Nedensellik Testi Sonuçları

Bağımlı Değişken: “oth” Chi-sq df Prob. kh 15.11745 1 0.0005

Bağımlı Değişken: “kh” Chi-sq df Prob. oth 3.987588 2 0.1362

Tablo 5’de yer alan sonuçlara göre, denklemlerden birincisi %5 anlamlılık düzeyinde istatistiki olarak anlamlı, ikinci denklem ise %5 anlamlılık düzeyinde istatistiki olarak anlamlı değildir. Birinci denkleme göre kamu harcamalarından özel tüketim harcamalarına nedensellik ilişkisi vardır. İkinci denklemde ise, özel tüketim harcamalarından kamu harcamalarına nedensellik ilişkisi yoktur. Sonuç itibariyle değişkenler arasında tek yönlü bir ilişki söz konusudur.

Etki-Tepki Analizi

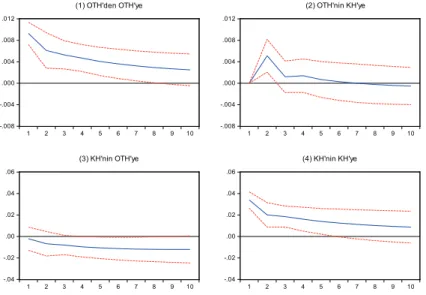

Etki-Tepki fonksiyonları, rassal hata terimlerinden birindeki bir sapmalık şo-kun, içsel değişkenlerin şimdiki ve gelecekteki değerlerine olan etkisini yansıt-maktadır. Şekil 1’de yer alan fonksiyonlarda “oth” ve “kh” değişkenlerinin hata terimine bir birim şok verildiğinde, değişkenin kendisinin ve diğer değişkenin nasıl etkilendiği gösterilmektedir. Şekil 1’de yer alan fonksiyonlarda (1) ve (3) numaralı fonksiyon “ot” değişkenine verilen şoka değişkenin kendisinin ve “kh” değişkeni-nin verdiği tepki, (2) ve (4) numaralı fonksiyonlarda ise “kh” değişkedeğişkeni-nine verilen şoka değişkenin kendisinin ve “oth” değişkeninin verdiği tepki yer almaktadır.

Şekil 1. Etki-Tepki Fonksiyonu

-.008 -.004 .000 .004 .008 .012 1 2 3 4 5 6 7 8 9 10 (1) OTH'den OTH'ye -.008 -.004 .000 .004 .008 .012 1 2 3 4 5 6 7 8 9 10 (2) OTH'nin KH'ye -.04 -.02 .00 .02 .04 .06 1 2 3 4 5 6 7 8 9 10 (3) KH'nin OTH'ye -.04 -.02 .00 .02 .04 .06 1 2 3 4 5 6 7 8 9 10 (4) KH'nin KH'ye

Etki-Tepki analizi sonuçları incelendiğinde, (1) ve (4) numaralı fonksiyon-larda değişkenlerin kendisine verdiği tepki yer almaktadır. Her iki değişkende ilk dönemde kendisine pozitif tepki vermiş ve sonraki dönemler azalan yatay bir seyir izlemiştir. (2) numaralı fonksiyonda “oth” değişkeni ilk dönemde po-zitif bir tepki verse de daha sonraki dönemlerde azalarak altıncı dönemde son-ra negatif olmuştur. (3) numason-ralı fonksiyonda ise “kh” değişkeni ilk dönemde negatif bir tepki vermiş ve bu tepki daha sonraki dönemlerde de yatay bir seyir izlemiştir.

Varyans Ayrıştırma

Varyans ayrıştırması analizi, bir değişkenin kendi şoklarından kaynaklanan hareketler ile diğer değişkenlerin şoklarından kaynaklanan değişimlerin bir birine oranını göstermektedir.

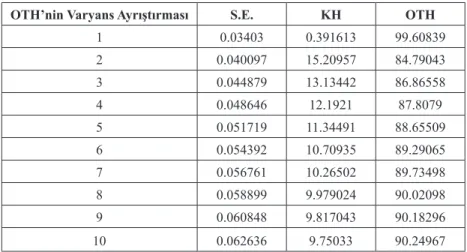

Tablo 6’da yer alan özel tüketim harcamaları varyans ayrıştırması sonuçları-na göre, özel tüketim harcamalarında ilk dönemde meydasonuçları-na gelen değişimlerin %99,60’ı kendisi tarafından açıklanırken %0,40’ı kamu harcamaları tarafından açıklanmaktadır. Tüm dönemlere bakıldığında ise özel tüketim harcamalarında meydana gelen değişimin %89,71’i değişkenin kendisi tarafından açıklanırken, %11’i kamu harcamaları tarafından açıklanmıştır.

Tablo 6. Özel Tüketim Harcamalarının Varyans Ayrıştırması

OTH’nin Varyans Ayrıştırması S.E. KH OTH

1 0.03403 0.391613 99.60839 2 0.040097 15.20957 84.79043 3 0.044879 13.13442 86.86558 4 0.048646 12.1921 87.8079 5 0.051719 11.34491 88.65509 6 0.054392 10.70935 89.29065 7 0.056761 10.26502 89.73498 8 0.058899 9.979024 90.02098 9 0.060848 9.817043 90.18296 10 0.062636 9.75033 90.24967

Tablo 7’de yer alan kamu harcamalarının varyans ayrıştırması sonuçlarına göre, kamu harcamalarında ilk dönemde meydana gelen değişimin %100’ü de-ğişkenin kendisi tarafından açıklanmıştır. Tüm dönemlere bakıldığında ise kamu harcamalarında meydana gelen değişimin %90’ı değişkenin kendisi tarafından açıklanırken, %10’u özel tüketim harcamaları tarafından açıklanmıştır.

Tablo 7. Kamu Harcamalarının Varyans Ayrıştırması

KH’nin Varyans Ayrıştırması S.E. KH OTH

1 0.009271 100 0 2 0.012223 98.10781 1.892188 3 0.013367 96.19734 3.802657 4 0.01423 93.65502 6.344976 5 0.014808 90.8861 9.113899 6 0.015243 88.06769 11.93231 7 0.015582 85.30872 14.69128 8 0.015857 82.68961 17.31039 9 0.016088 80.24938 19.75062 10 0.016288 78.00509 21.99491

Ampirik Bulguların Değerlendirilmesi

Ekonometrik yöntemlerden elde edilen sonuçlara göre, değişkenler arasında uzun dönem ilişkisi bulunamamış ve kamu harcamalarından özel tüketim harca-malarına tek yönlü nedensellik ilişkisi tespit edilmiştir. Etki-Tepki analizi sonuç-larına bakıldığında ise, özel tüketim harcamalarının kamu harcamasonuç-larına daha duyarlı olduğu (2) numaralı fonksiyondan da görülebilmektedir. Kamu harcama-larında meydana gelen bir şoka özel tüketim harcamaları başlangıçta pozitif tepki verse de sonraki dönemlerde negatif tepki vermiştir. Varyans ayrıştırma sonuçla-rından elde edilen bulgulara göre, ilk altı dönemde değişkenlerin birbirini açıkla-ma oranlarına bakıldığında kamu harcaaçıkla-malarının özel tüketim harcaaçıkla-malarını daha fazla açıkladığı görülmektedir. Tüm zamanlara bakıldığında ise küçük bir oranla da olsa kamu harcamalarının özel tüketimi harcamalarını daha fazla açıkladığı tespit edilmiştir. Elde edilen bulgular neticesinde, nedensellik ilişkisini etki-tepki fonksiyonları ve varyans ayrıştırma sonuçları da desteklemektedir.

Türkiye’de 2006:Q1-2016:Q2 döneminde, kamu harcamaları ile özel tüketim harcamaları arasında uzun dönem eşbütünleşme ilişkisi bulunamaması, uzun dö-nemli doğrusal bir ilişkinin olmadığını ve dolayısıyla söz konusu dönemde Key-nesyen paradigmanın geçerli olmadığını göstermektedir. İlgili dönemde kamu harcamaları ile özel tüketim harcamaları arasında uzun dönem ilişkisi olmaması, etki-tepki analizinde 2 numaralı fonksiyonda da görülebileceği üzere, kamu har-camalarının dışlama etkisi yaratarak özel tüketim harcamalarını azalttığı ve do-layısıyla Keynesyen olmayan mali politikaların geçerli olduğunu göstermektedir.

Kamu harcamalarından özel tüketim harcamalarına doğru tek yönlü neden-sellik ilişkisinin bulunması ve varyans ayrıştırma sonuçlarına göre, kamu har-camalarının özel tüketim harcamalarını açıklamada ilk altı dönemde önemli bir

üstünlüğü olması, özel tüketim harcamalarının kamu harcamalarına olan duyarlı-lığını göstermektedir. Nedensellik testi sonucunun ve varyans ayrıştırma sonuçla-rının Keynesyen olmayan “Genişletici Mali Daralma” hipotezine uygunluk gös-termesi nedeniyle ilgili dönemde uygulanan politikalarda Keynesyen olmayan Genişletici Mali Daralma hipotezinin geçerli olduğu tespit edilmiştir.

Çalışmada elde edilen sonuçlar ile Berument ve Doğan (2004)’ın ulaştığı Keynesyen olmayan ve dışlama etkisinin varlığını gösteren sonuçlar arasında benzerlik elde edilmiştir. Fakat İlgün (2010)’ün ve Durkaya (2012)’nın Keynes-yen etkilerin geçerli olduğu yönde ve Erdoğan (2007)’ın mali daralmanın geniş-letici sonuçlarının olmadığı yöndeki değerlendirmelerin tam tersi yönde sonuca ulaşılmıştır.

Sonuç

Ekonomi politikalarının temel hedefi olan ekonomik büyümenin belirleyici dinamikleri arasında bulunan kamu ve özel tüketim harcamaları, ekonomik bü-yüme hedefinin gerçekleştirilmesinde çok önemli bir role sahiptir. Diğer taraftan, bu iki dinamik arasındaki etkileşim ise bazen hedeflerden sapmanın temel nede-nini oluşturabilmektedir. Kamu mali politikalarının ekonomik gerçeklerden uzak olması durumunda, özel tüketim harcaması yapacak ekonomik aktörler kamunun aldığı kararlardan etkilenerek gelecekle ilgili beklentiler oluşturmakta ya da kamu mali politikalarının yaratacağı olumsuz etkileri göz önünde bulundurarak ekono-mik kararlarını değiştirebilmektedirler. Bu sebeplerden dolayı kamu harcamaları ile özel tüketim arasındaki ilişki, ekonomi politikalarının oluşturanlar tarafından üzerinde durulması gereken önemli bir husus olarak karşımıza çıkmaktadır.

Bu çalışmada, ekonomik büyümenin belirleyicilerinden olan kamu harcama-ları ile özel tüketim harcamaharcama-ları arasındaki ilişki, 5018 sayılı Kamu Mali Yöneti-mi ve Kontrol Kanunu’nun yürürlüğü girdiği tarihten günümüze kadar olan süre içerisinde, yani 2006:Q1-2016:Q2 döneminde incelenerek dinamikler arasındaki ilişki ortaya konulmaya çalışılmış ve mevcut literatürde ilgili dönemin hangi yak-laşıma uygun olduğu ortaya konulmaya çalışılmıştır.

Ampirik sonuçlardan elde edilen bulgular neticesinde ilgili dönemde, kamu harcamaları ile özel tüketim harcamaları arasında uzun dönem ilişkisi bulunama-mıştır. Nedensellik testi, etki-tepki analizi ve varyans ayrıştırması sonuçları ise özel tüketim harcamalarının kamu harcamalarına duyarlı olduğunu göstermiştir. Bu durum, kamu harcamalarının özel tüketim harcamaları üzerinde belirleyici bir rolü olduğunu, yani kamu harcamalarında meydana gelen değişimlerin özel tüketim harcamaları üzerinde çarpan etkisi yaratarak doğrusal bir artışa neden ol-madığı ve dolayısıyla dışlama etkisi yarattığını göstermektedir. Mevcut literatür göz önünde bulundurulduğunda, kamu harcamaları ile özel tüketim harcamaları arasında uzun dönem ilişkinin olmaması mali politikaların “Keynesyen Olmayan Mali Etkilerini”, özel tüketim harcamalarının kamu harcamalarına duyarlı olması ise “Genişletici Mali Daralma Hipotezine” uygun olduğuna yönelik değerlen-dirmeler yapılmakta olup çalışmanın ampirik sonuçları ile çıkan sonuçlar da bu durumu desteklemiştir.

Kasım 2000 ve Şubat 2001 krizleri sonrası disipline edilen kamu harcama-ları, Türkiye’nin elde ettiği makroekonomik kazanımlarda önemli bir parametre konumundadır. Ekonomik hedeflere ulaşmada, özel tüketim harcamalarının da öneme sahip olmasından dolayı kamu harcamaları politikalarının genişletici yön-de uygulamaları hayata geçirilmek istendiği zaman, özel tüketim harcamalarını dışlama olasılığını da dikkate alarak öngörülmesi ve tasarlanması gerektiği bu kapsamda bir politika önerisi olarak ifade edilebilir.

Kaynakça

Afonso, Alfonso, Expansionary Fiscal Consolidations in Europe New

Evi-dence, European Central Bank Working Paper Series, no. 675, 2006.

Barro, Robert J., “Are Government Bonds Net Wealth?”, Journal of Political

Economy, 82(6), 1974.

Berument, Hakan, Doğan, Burak, “The Asymetric Effects of Government Spending Shocks: Empirical Evidence from Turkey”, Journal of Economic and

Social Research, 6(1), 2004.

Blanchard, Olivier Jean, “Comments on Francesco Giavazzi and Marco Pa-gano: Can severe fiscal consolidations be expansionary? Tales of two small Euro-pean countries”, NBER Macroeconomics Annual, vol. 5, 1990.

Blanchard, Olivier Jean, Perotti, Roberto, “An Empirical Characterization of the Dynamic Effects of Changes in the Government Spending and Taxes on Out-put”, Quarterly Journal of Economics, 117(4), 2002.

Carmignani, Fabrizio, “The Impact of Fiscal Policy on Private Consumption and Social Outcomes in Europe and the CIS”, Journal of Macroeconomics, vol. 30, 2008.

Carvalho, Vitor Manuel da Costa, “Non-Keynesian Effects of Fiscal Policy in a New-Keynesian General Equilibrium Model for the Euro Area”, (Unpublished Doctoral Thesis), Faculdade de Economia da Universidade do Porto, 2009.

Capet, Stéphane, “The Efficiency of Fiscal Policies: A Survey of the Literatu-re”, CEPII Working Paper, 2004-11, September, 2004.

Çil Yavuz, N., Finansal Ekonometri, İstanbul, Der Yayınları, 2014.

Demopoulos, George D., Yannacopoulos, Nicholas A., The Myth of

Expan-sionary Austerity, Athens University of Economics And Business Department of

Economics Working Paper Series, 2012.

Dökmen, Gökhan, “Maliye Politikalarının Etkinliğine Yönelik Paradigmalar: Literatür İncelemesi”, Süleyman Demirel Üniversitesi Sosyal Bilimler Enstitüsü

Dergisi, sayı 14, 2012.

Durkaya, Mehmet, “Türkiye’de Kamu Harcamaları ve Özel Tüketim İlişki-si”, Maliye Dergisi, 163, 2012.

Eker, Aytaç, Altay, Asuman, Sakal, Mustafa, Maliye Politikası (Teori, İlkeler

ve Yöntemler), İzmir, Birleşik Matbaacılık, 2009.

Erdoğan, Levent, “Genişletici Mali Daralma Hipotezi: Türkiye Uygulaması”,

Anadolu Üniversitesi Sosyal Bilimler Dergisi, 7(2), 2007.

Eko-nomik Aktivite Üzerine Etkileri: AB Uyum Sürecindeki Türkiye Örneği ve AB Ül-keleri Deneyimleri, Devlet Planlama Teşkilatı Uzmanlık Tezleri, yayın no. 2684,

2005.

Erkam, Serkan, Maliye Politikalarının Etkinliği: Teori ve Bir Uygulama, T.C. Maliye Bakanlığı Strateji Geliştirme Başkanlığı, yayın no. 2010/407, Ankara, 2010.

Giavazzi, Francesco, Pagano, Marco, “Can Severe Fiscal Contractions be Ex-pansionary? Tales of Two Small European Countries”, NBER Macroeconomics

Annual 1990 içinde, MIT Press, 1990.

Giavazzi, Francesco, Jappelli, Tullio, Pagano, Marco, “Searching for Non-Li-near Effects of Fiscal Policy: Evidence from Industrial and Developing Count-ries”, European Economic Review, 44(7), 2000.

Giavazzi, Francesco, Jappelli, Tullio, Pagano, Marco, Benedetti, Marina, “Searching for Non-Monotonic Effects of Fiscal Policy: New Evidence”,

Mone-tary and Economic Studies (special edition), 2005.

Giorgioni, Gianluigi, Holden, Ken, “Does the Ricardian Equivalence Pro-position Hold in Less Developed Countries?”, International Review of Applied Economics, 17(2), 2003.

Gujarati, Damodar.N., Porter, Dawn C., Temel Ekonometri, İstanbul, Litera-tür Yayınları, 2012.

Hemming, Richard, Kell, Michael, Mahfouz, Selma, The Effectiveness of

Fiscal Policy in Stimulating Economic Activity – A Review of the Literature,

Was-hington, IMF Working Paper 02/208, 2002.

Heylen, Freddy, Everaert, Gerdie, “Success and Failure of Fiscal Consolidati-on in the OECD: A Multivariate Analysis”, Public Choice, 105(1/2), 2000.

Hjelm, Göran, “Is Private Consumption Growth Higher (Lower) During Pe-riods of Fiscal Contractions (Expansions)?”, Journal of Macroeconomics, 24(1), 2002.

Hogan, Vincent, “Expansionary Fiscal Contractions? Evidence from a Panel Data”, Scandinavian Journal of Economics, 106(4), 2004.

İlgün, M. Fatih, “Genişletici Mali Daralma Hipotezinin Temelleri ve Türkiye Ekonomisi Üzerine Bir Uygulama”, Erciyes Üniversitesi İktisadi ve İdari

Bilim-ler Fakültesi Dergisi, 35, 2010.

Johansen, Søren, “Statistical Analysis of Cointegrating Vectors”, Journal of

Economic Dynamics and Control, 12, 1988.

Inference on Cointegration with Applications to the Demand for Money”, Oxford

Bulletin of Economics and Statistics, 52, 1990.

Özbek, Levent, Erdoğdu, Oya. S., “Türkiye’de Tüketim Eğilimi ve Maliye Politikası”, İktisat İşletme ve Finans, 235, 2005.

Perotti, Roberto, “Fiscal Policy in Good Times and Bad”, Quarterly Journal

of Economics, 114(4), 1999.

Ramey, Valerie A, Shapiro, Matthew D., “Costly Capital Reallocation and the Effects of Government Spending”, Carnegie-Rochester Conference Series on

Public Policy, vol. 48, 1998.

Savaş, Vural, İktisadın Tarihi, 4. bs., Ankara, Siyasal Kitabevi, 2000.

Sims, Christopher A., “Macroeconomics and Reality”, Econometrica, 48(1), 1980.

TCMB, Türkiye Cumhuriyet Merkez Bankası, Elektronik Veri Dağıtım Sis-temi, 2016.

Uhlig, Harald, “What Are the Effects of Monetary Policy on Output? Results From an Agnostic Identification Procedure”, Journal of Monetary Economics, 52(2), 2005.

Van Aarle, Bas, Garretsen, Harry, “Keynesian, Non-Keynesian or No Effects of Fiscal Policy Changes? The EMU Case”, Journal of Macroeconomics, 25(2), 2003.

Von Hagen, Jürgen, Hallet, Andrew Hughes, Strauch, Rolf, “Budgetary Con-solidation in EMU”, European Comission Economic Papers, 148, 2001.

Yay, Turan, “Ricardocu Denklik Teoremi”, İşletme ve Finans Ansiklopedisi, 1996.

Zagler, Martin, Dürnecker, Georg, “Fiscal Policy and Economic Growth”,