İstanbul Menkul Kıymetler Borsası’nda Düşük Fiyatlandırma ve Aracılık Türü, Arz Yılı, Aracı Kurum Etkileri Üzerine Bir Araştırma

Tam metin

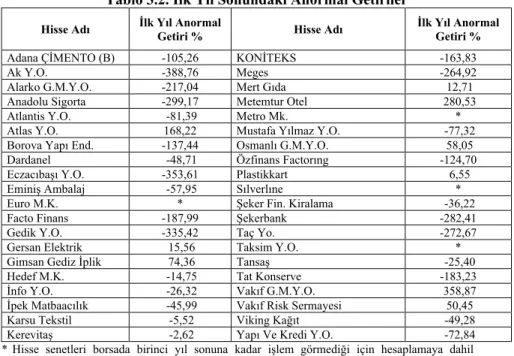

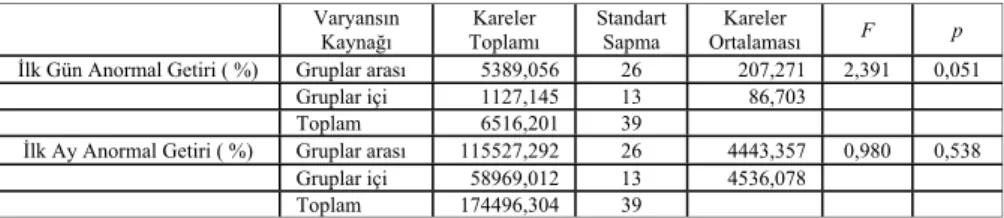

Şekil

Benzer Belgeler

Fevzi SAMUK, MD, Professor of Psychiatry Yay›n Yönetmeni / Editor in Chief.. Kerem DOKSAT, MD, Professor of Psychiatry Yay›n Kurulu /

İNA yöntemiyle bulunan şirket özsermaye değeri 1.707 mn TL, Piyasa Yaklaşımı yöntemlerinden BIST Teknoloji sektörü ile bulunan Şirket özsermaye değeri 2.280 mn

Bilindiği gibi, serileri olası değişen varyans ve kısmen de otokorelasyona karşı koruyabilmek için serilerin logaritmik dönüşümleri alınmaktadır (Albayrak, 2008,

En yüksek puanların ise finansal şeffaflık ve bilgilendirme kategorisinde elde edilmesi, bu kategoride yer alan bilgilerin ağırlıklı olarak Uluslararası Finansal

Yumurta, lesitin dışında, demir başta olmak üzere, A vitamini, D vitamini ve diğer pek çok besin ögesi için önemli bir kaynaktır ve protein kalitesi

Öte yandan cari dönem için tespit edilen maliyet yapışkanlığının diğer dönemlerle ilişkisinin dikkate alındığı Model IV,V ve VI’da, yapışkanlığın

Bir milletin muayyen bir nesli içinde bu şartın tahakuk edip etmediğini anlamak ve buna göre hayata düzen vermek için, bilhassa fikir adamlarının ilmi bir

• EYLÜL ayının bu haftası, İstanbul’un tarihinde pek çok büyük felaketin yaşandığı bir haftadır: 14 Eylül 1509’da, Dersaadet dönemininin tarih yazarlarınca