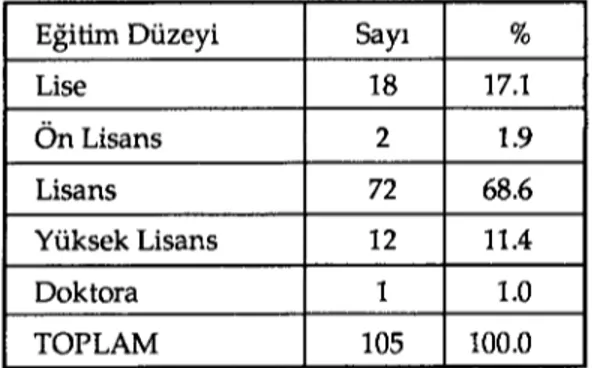

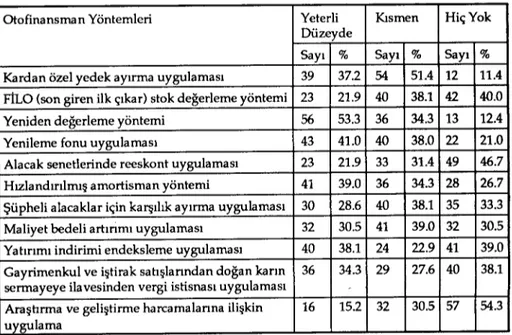

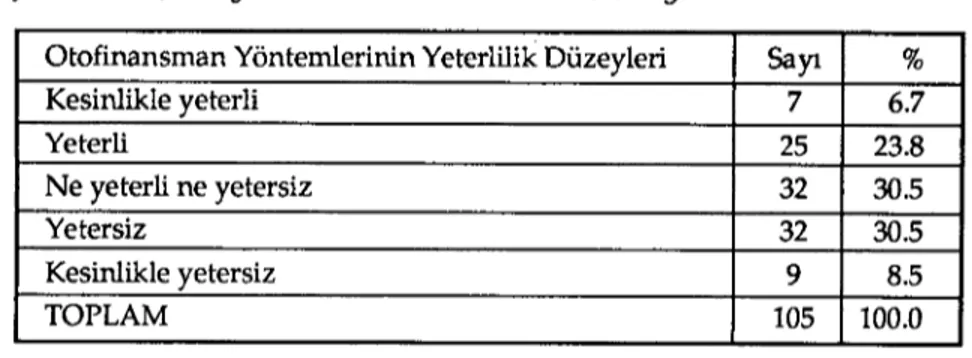

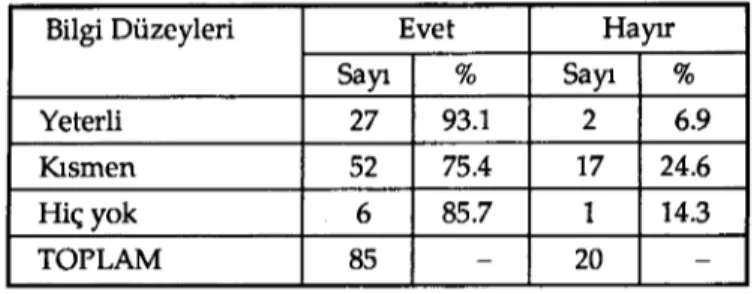

Başlık: Enflasyonun Muhasebe Verileri Üzerindeki Etkisinin Giderilmesinde Kullanılan Otofinansman Yöntemleri ve Enflasyon Muhasebesi Üzerine Bir AraştırmaYazar(lar):ÖZULUCAN, AbitterCilt: 57 Sayı: 4 DOI: 10.1501/SBFder_0000001808 Yayın Tarihi: 2002 PDF

Tam metin

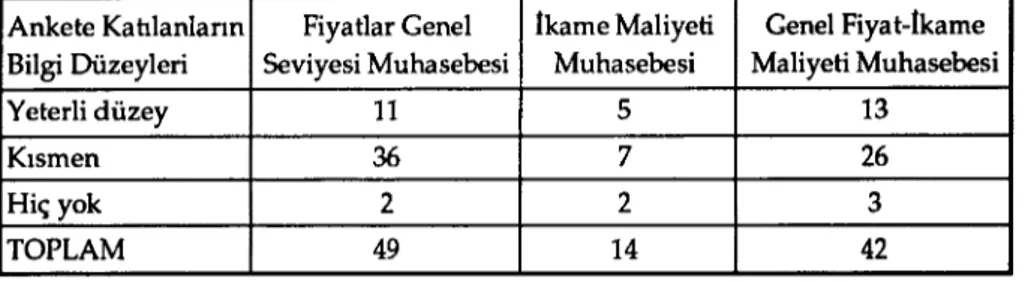

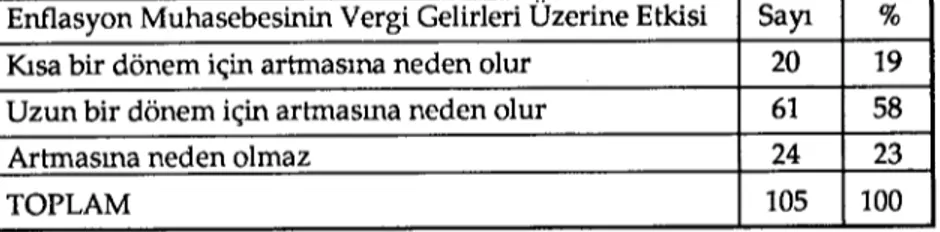

Şekil

Benzer Belgeler

Burada biz, özellikle bir noktayý vurgulayacaðýz: Kýtanýn geliþiminde -ve muhtemelen geleceðinde- çok önemli faktörlerden biri olarak Batý Avrupa’nýn ortak dînî mirasý ve

“Orta Asya, Hindistan, Ýran ve Doðu Avrupa’da Kurulan Türk Ýslâm Dev- letleri” baþlýklý üçüncü ünite ve “Anadolu ve Balkanlarda Kurulan Türk Ýsl- âm

“Hadis ve Tarih” baþlýðý altýnda, Ýslam dünyasýnda tarih ilminin ortaya çýkmasýnda birinci âmilin hadis ilmi ve onu ortaya koyan hadisçiler olduðu tespit edilmektedir.

Fakat buna ilaveten, hiçbir zamansal varlýk veya olay, ezelî varlýðýn hayatýnýn tamamýna göre ne geç- miþ veya gelecek ne daha önce veya daha sonra olabilir, çünkü aksi

Proceedings of the 2002 American Society for Engineering Educational Annual Conference & Exposition Copyright © 2002, American Society for Engineering Education..

Institute of High Energy Physics, Chinese Academy of Sciences, Beijing; (b) Department of Modern Physics, University of Science and Technology of China, Anhui; (c) Department

128 Faculty of Mathematics and Physics, Charles University in Prague, Praha, Czech Republic 129 State Research Center Institute for High Energy Physics, Protvino, Russia 130

These results may also be useful in the analysis of the results of heavy ion collision experiments as well as in exact determinations of the modifications in the masses, decay