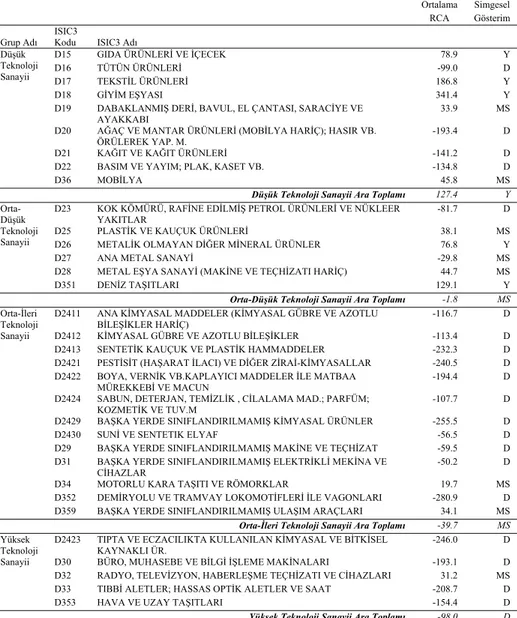

Başlık: Türkiye–AB arasında dış ticaretin teknolojik yapısı, rekabet gücü ve endüstri-içi ticaret: ampirik bir değerlendirmeYazar(lar):EŞİYOK, B. AliCilt: 13 Sayı: 1 Sayfa: 091-124 DOI: 10.1501/Avraras_0000000202 Yayın Tarihi: 2014 PDF

Tam metin

Şekil

Benzer Belgeler

Avrupa Birliği (AB 27) Diğer Avrupa (AB Hariç) Kuzey Afrika Diğer Afrika Kuzey Amerika Orta Amerika ve Karayipler Güney Amerika Yakın ve Orta Doğu Diğer Asya Avustralya ve

Bu çalışmada; Endüstri 4.0 dönüşüm sürecinde Türkiye ve seçilmiş ülkelerin durumunu analiz edebilmek için 2019 yılı Küresel İnovasyon Endeksi sıralamasında ilk 20

Bu amaçla, aşağıdaki tabloda ilk olarak Azerbaycan’ın ham petrol (AZER) ihracatı ile Türkiye’nin sebzeler, meyveler, sert kabuklu meyveler ve bitkilerin diğer

Gül CANER, MD; Güliz ÖZKÖK, MD; Güldeniz GÜLER, MD; at al Malıgnant Perıpheral Nerve Sheath Tumor Presentıng As A Parotıd Mass1. KBB-Forum

Hence searching for possible nonlinear causal effects is important for the Turkish data because at an extreme case growth volatility in Turkey might be causing volatility in

As seen on the interface program which is developed from DELPHI, user can change the reference speed using “SELECT SPEED” unit and upload the reference speed value to the

Meigen, Anopheles messeae Falleroni, Anopheles sacharovi Favre, Aedes caspius Pallas, Aedes geniculatus Olivier, Aedes rusticus Rossi, Aedes vexans Meigen, Culex

Bu çalışmada öğretmen adaylarının büyük çoğunluğunun (%91) uygulama öğretim elemanından dönüt alabilmiş olması, ancak bu dönütlerin genellikle zayıf ve eksik