Döviz kuru riski yönetim teknikleri ve SDŞ ortağı KOBi’lerin bu tekniklerden yararlanabilme olanakları

Tam metin

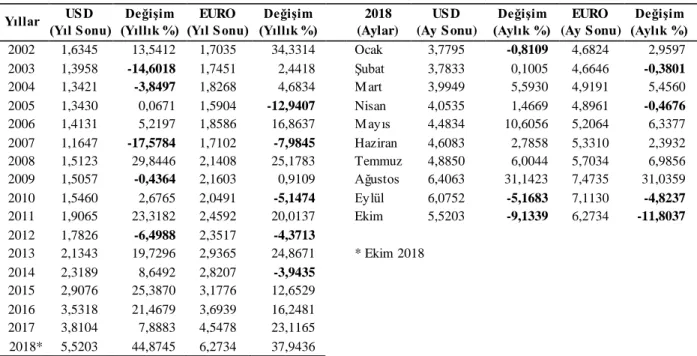

Şekil

Benzer Belgeler

imzası olan Yaşar Kemal hakkında Türk basınında da pek çok yazı çıkmış ve edebiyat kritikleri ken disi hakkında fikirlerini belirtmişlerdir.. A şağıd a Türk

Çalışmanın son kısmında aynı zamanda bir ressam olan Peter Greenaway’in ‘’Aşçı, Hırsız, Karısı ve Aşığı’’ filmi, renklerin kullanımı ve filme

İşveren ve işçi bir toplu sözleşmeye taraflarsa, bu durumda toplu sözleşmenin yürürlükte olduğu sürece toplu sözleşmede belirlenmiş olan çalışma koşullarından

Optical coherence tomography angiography macular and peripapillary vessel perfusion density in healthy subjects, glaucoma suspects, and glaucoma patients.. Invest Ophthalmol Vis

lı olan sazının teli kırılır. Bunun üzerine annesi ve kız kardeşi Garib’i tanırlar. Hasret giderdikten sonra Garip, Hazreti Hızır’ın atının ayağının

Ankette ortaya çıkan bir diğer önemli husus ise, risklere karşı korunma ve diğer amaçlarla vadeli işlem yapmadıkları, an- kete katılan firmaların türev ürünler ko-

Sözlü döviz müdahaleleri aracılığıyla verilen mesajların etkisini ölçmek için açıklamaların içeriği sınıflandırıldığında, Türk lirasının aşırı değerli olduğuna

Ayrıca, Eichengreen (2002) döviz kurlarından fiyatlara geçiş etkisinin yüksek olduğu ülkelerde döviz kurunun artmasına neden olan olan negatif şok durumu ortadan