T. C.

SELÇUK ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İKTİSAT ANABİLİM DALI İKTİSAT TEORİSİ BİLİM DALI

FİNANSAL LİBERALİZASYON, GELİR DAĞILIMI İLİŞKİSİ

ve TÜRKİYE ÖRNEĞİ (1989-2004)

YÜKSEK LİSANS TEZİ

Danışman Yrd.Doç.Dr. Ahmet AY Hazırlayan Şerife ŞAYLAN 034226001005 KONYA-2006

İÇİNDEKİLER

İÇİNDEKİLER………...………i

TABLO ve ŞEKİLLER LİSTESİ…………..………..……….iv

KISALTMALAR……….………vi

GİRİŞ………...vii

BİRİNCİ BÖLÜM FİNANSAL LİBERALİZASYON 1. FİNANSAL LİBERALİZASYON….. ……...………..…1

1.1. FİNANSAL LİBERALİZASYONUN TANIMI………… ……….3

1.2.FİNANSAL LİBERALİZASYON ÖNCESİ PİYASALARIN GENEL YAPISI…...6

1.2.1.Finansal Baskı………...6

1.2.1.1.Faiz Sınırlamaları………....9

1.2.1.2.Kredi Kontrolleri………..10

1.3.FİNANSAL LİBERALİZASYONA YÖNELİK HİPOTEZLER……….……11

1.3.1.McKinnon ve Shaw Hipotezi………...12

1.3.2. McKinnon ve Shaw Hipotezi’ne Yöneltilen Eleştiriler……….17

1.4.FİNANSAL LİBERALİZASYONA GEÇİŞ……….19

1.4.1.Finansal Liberalizasyonu Etkileyen Gelişmeler………...20

1.4.1.1. İletişim ve Bilgisayar Teknolojisindeki Gelişmeler………...21

1.4.1.2. Savaş Sonrası Dönemde Uluslararası Üretimin Artışı………21

1.4.1.3. Finansal Yenilikler………..22

1.5. FİNANSAL LİBERALİZASYONA GEÇİŞTE SIRALAMA ………23

1.6. FİNANSAL LİBERALİZASYONUN SONUÇLARI……….………27

1.7. LİBERALİZASYON SÜRECİNDE SERMAYE HAREKETLERİ………33

1.7.1. Sermaye Hareketlerinin Nedenleri……….34

1.7.2.Sermaye Hareketlerine Yönelik Politikalar………35

1.7.3. Tobin Vergisi………...36

1.8. FİNANSAL LİBERALİZASYONUN ARACI KURUMLARI………...37

1.8.2. Tasarrufçu ve Yatırımcılar……….38

1.8.3. Finansal Kurumlar……….38

İKİNCİ BÖLÜM GELİR DAĞILIMI 2. GELİR DAĞILIMI………..40

2.1. GELİR DAĞILIMININ TANIMI……….41

2.2. GELİR DAĞILIMI TÜRLERİ………..43

2.2.1. Fonksiyonel Gelir Dağılımı………...43

2.2.2. Kişisel Gelir Dağılımı………44

2.2.3. Bölgesel Gelir Dağılımı……….44

2.2.4. Sektörel Gelir Dağılımı………..45

2.3. GELİR DAĞILIMI EŞİTSİZLİĞİNİN ÖLÇÜLMESİ ………46

2.3.1. Pareto Gelir Dağılımı Formülü.……….47

2.3.2. Lorenz Eğrisi………..48

2.3.3. Gini Katsayısı………48

2.3.4. Yüzde Payları Analizi………49

2.3.5. Kuznets Katsayısı………..49

2.4. GELİR DAĞILIMINI BELİRLEYEN FAKTÖRLER……….50

2.4.1. Üretim Faktörlerinin Dağılımı ve İşgücünün Hareketliliği………...50

2.4.2 Kamu Hizmetlerinin Dağılımı ………...51

2.4.3 Politik Tercihler ……….51

2.4.4. Servet Dağılımı ……….51

2.4.5. Eğitim Düzeyi ………...52

2.4.6. Ülke Ekonomisindeki Değişiklikler ve Politikalar ………...53

2.5. TÜRKİYE’DE GELİR DAĞILIMI……….56

2.5.1. Türkiye’de Yapılan Gelir Dağılımı Araştırmaları…….………56

2.5.2. Fonksiyonel Gelir Dağılımındaki Gelişmeler………59

2.5.3. Kişisel Gelir Dağılımındaki Gelişmeler………65

2.5.4. Bölgesel Gelir Dağılımındaki Gelişmeler………..72

ÜÇÜNCÜ BÖLÜM

TÜRKİYE EKONOMİSİNDE FİNANSAL LİBERALİZASYON

ve GELİR DAĞILIMI İLİŞKİSİ

3.TÜRKİYE EKONOMİSİNDE FİNANSAL LİBERALİZASYON ve GELİR

DAĞILIMI İLİŞKİSİ...79

3.1. TÜRKİYE EKONOMİSİNDE FİNANSAL LİBERALİZASYONUN SÜRECİ....81

3.2.TÜRKİYE’DE FİNANSAL LİBERALİZASYONUN AŞAMALARI……...88

3.2.1. Türkiye’de İç Finansal Liberalizasyon ……….91

3.2.2. Türkiye’de Dış Finansal Liberalizasyon………92

3.3. TÜRKİYE’DE FİNANSAL LİBERALİZASYON VE GELİR DAĞILIMI……...95

3.3.1. Yurtiçi Tasarruflar ve Sabit Sermaye Yatırımları………..…………...98

3.3.2. Mevduatlardaki Gelişmeler ve Finansal Derinleşme……..……….101

3.3.3. Ödemeler Bilançosu ve Dış Ticaret Gelişmeleri………….………105

3.3.4. Net Sermaye Hareketleri………..………...108

3.3.5.Finansal Liberalizasyon Sürecinde Yurtiçi Faktör Gelirlerinin Dağılımı………..………...112

GENEL DEĞERLENDİRME VE SONUÇ ………...………..121

ŞEKİLLER

Şekil 1: Finansal Baskı Altında Tasarruf, Yatırım Fonksiyonları ve Reel Faizlerin

Oluşumu………...15

Şekil 2: Pareto Gelir Dağılımı……….47

Şekil 3: Lorenz Eğrisi………..48

Şekil 4: 1994, 2002, 2003 ve 2004 Gelir Dağılımı Araştırma Sonuçlarına Göre Hanehalkı Kullanılabilir Gelirinin Türlerine Göre Dağılımı(%)……….63

Şekil 5: Hanehalkı Kullanılabilir Gelirinin Yıllar İtibariyle Gelişimi (%)……….63

Şekil 6: Türkiye’de Gelir Dağılımı Araştırma Sonuçlarının %20’lik Dilimlere Göre Karşılaştırılması(%)……….69

Şekil 7: Gelir Dağılımı Anket Sonuçlarına Göre Lorenz Eğrileri ………..72

Şekil 8: GSMH’nın Sektörler İtibariyle Dağılımı (%)………76

Şekil 9: İstihdamın Sektörler İtibariyle Dağılımı (%)……….76

Şekil 10: 1989 Sonrası Finansal Liberalizasyon Sürecinde Türkiye Ekonomisindeki Temel Makroekonomik Sorunlar……….87

Şekil 11: 1980-2000 Döneminde Tarım, Maaş ve Ücret ile Maaş ve Ücret Dışı Gelirlerin Seyri….………...….113

Şekil 12: 1980-2000 Döneminde Kira, Faiz ve Kâr Gelirlerinin Seyri………115

Şekil 13: Yıllar İtibariyle Kamu ve Özel Sektörün Maaş ve Ücretler İçindeki Payı(%)……….115

Şekil 14: Gelirin Faktörlere Göre Dağılımı (%)………...………119

TABLOLAR Tablo 1: Hanehalkı Kullanılabilir Gelirinin Türlerine Göre Dağılımı (%)………61

Tablo 2: Türkiye’de Gelir Dağılımı Araştırma Sonuçlarının %20’lik Dilimlere Göre Karşılaştırılması………...66

Tablo 3: %20’lik Dilimler İtibariyle Gelir DağılımıAnket Sonuçları………...67

Tablo 4: Bölgeler Arası GSYİH’nın Dağılımı(1987 Yılı Fiyatlarıyla Milyon TL)……73

Tablo 5: 1980-2004 Döneminde GSMH ve İstihdamın Sektörel Dağılımı (%) (1987 Yılı Fiyatlarıyla)………..75

Tablo 6: Türkiye Ekonomisinde Finansal Liberalizasyonun Kronolojisi………...90

Tablo 7: 1980-2004 Dönemi Yurtiçi Tasarrufların ve Sabit Sermaye Yatırımlarının (Kamu-Özel)GSMH İçindeki Payı………100

Tablo 8: Finansal Derinleşme Göstergelerinin GSMH'ya oranı (%)………104

Tablo 9: Türkiye Ekonomisine Ait Dış Ticaret Değerleri………105

Tablo 10: Türkiye Ekonomisinde 1980-2004 Dönemine Ait Ödemeler Bilançosu (Milyon$)………...107

Tablo 11: Türkiye Ekonomisinde 1980-2004 Dönemine Ait Doğrudan Yatırımlar, Portföy Yatırımları ve Net Sermaye Akımları(Milyon $)……….109

Tablo 12: Yurtiçi Faktör Gelirlerinin GSMH İçindeki Payı (%)………..112

Tablo 13: Gelir Yöntemiyle GSYİH……….117

KISALTMALAR

a.g.e. : Adı Geçen Eser a.g.m.: Adı Geçen Makale Akt: Aktaran

Çev: Çeviren s: Sayfa

$: Amerikan Doları

DİE: Devlet İstatistik Enstitüsü DPT: Devlet Planlama Teşkilatı DTM: Dış Ticaret Müsteşarlığı GSMH: Gayri Safi Milli Hasıla GSYİH: Gayri Safi Yurt İçi Hasıla IMF: Uluslararası Para Fonu

TCMB: Türkiye Cumhuriyeti Merkez Bankası TÜİK: Türkiye İstatistik Kurumu

GİRİŞ

Hem gelişmiş hem de gelişmekte olan ülkelerde 1980’li yıllarda yaşanan küreselleşme olgusunun bir uzantısı olarak uluslararası finans piyasalarında entegrasyonu sağlamak amacıyla girişilen liberalizasyon politikaları sonucunda, ulusal ve uluslararası piyasalara giriş-çıkışın serbest olması, dövizle işlem yapmada uygulanan kısıtlama ve engellerin kaldırılması ve finans piyasalarının rekabete daha açık hale gelmesi finansal piyasalarda gerek işlem hacmi gerekse finansal araç çeşitliliğini önemli ölçüde artırmıştır.

Finans piyasalarında bu tür gelişmelerin yaşanılıyor olmasının en önemli nedenlerinden biri gelişmekte olan ülkelerin kalkınma ve büyümeyi finanse etmede, gelişmiş ülkelerin ise dış ticaret ve kamu açıklarının finansmanında giderek daha fazla tasarruf hacmine ihtiyaç duyması ve yurtiçi tasarrufların bu amaçları gerçekleştirmeye yetmemesidir. Ayrıca gelişmekte olan ülkelerin kalkınmalarını gerçekleştirebilmeleri için gerekli olan yatırımların finansmanında zorluk çekmeleri yani tasarrufların bu tür ülkelerde gelir düzeyinin düşük olması nedeniyle yetersiz kalması yatırımların düşük seviyede kalmasına neden olmaktadır. Bu açıdan tasarruf hacminin kredi yoluyla yatırımlara kanalize edilmesi ve etkin olarak kullanımı büyük önem taşımaktadır.

Uluslararası sermayenin kendine daha yüksek getiriyi sağlayabileceği finansal piyasaları araması tasarrufun uluslararası piyasalarda dolaşımına yol açmaktadır. Finansal liberalizasyon politikaları sonucu daha kolay hale gelen bu hareketler hem kaynak ihtiyacı olan ülkenin yatırım hacmini, milli gelirini ve ekonomik büyüme oranını yükseltmekte hem de fon sahibinin daha yüksek getiriyi elde etmesini sağlayarak kaynak dağılımında etkinliği sağlayıcı sonuçlara yol açmaktadır.

Finansal liberalizasyonun mali piyasalarda etkinliği artırması, yüksek faiz politikasının tasarrufu teşvik ederek yatırımı ve ekonomik büyüme oranını yükseltmesi yanında finansal piyasalarda kırılganlığı artırma ve ekonomiyi krize açık bir duruma getirmesi konularında eleştirilmektedir. Spekülatif niteliği nedeniyle üretken yatırımları finanse etmeyen kısa vadeli sermayenin giriş yaptığı ülkede kısa vadede zenginlik yarattıktan sonra en ufak bir istikrarsızlık sinyali andığında ülkeyi terk etmesi, öncelikle finans kesiminde başlayan ve daha sonra reel sektöre de yayılan krizlere neden olmaktadır. Ülkemizin reel sektörden kopuk ve krize açık bir durum sergilemesinin

nedeni 1989 yılı sonrasında kontrolsüz olarak girişilen sermaye hareketlerinin liberalizasyonudur.

Bu çalışmanın birinci bölümünde tüm bu açıklamalara temel teşkil eden finansal liberalizasyonun tanımı yapıldıktan sonra, finansal liberalizasyon öncesi piyasaların genel yapısı, finansal liberalizasyon hipotezine temel teşkil eden McKinnon ve Shaw hipotezleri ve bu hipoteze yönelik eleştiriler, finansal liberalizasyonun sıralaması, liberalizasyon sürecinde sermaye hareketleri ve aracı kurumlara değinildikten sonra Türkiye ekonomisinde finansal liberalizasyon süreci açıklanmaya çalışılacaktır.

İkinci bölümde ise sosyal barışın sağlanması ve korunması için gerekli olan ve toplumsal amaçların en önemlilerinden biri olan gelir dağılımının tanımı, türleri, gelir dağılımını etkileyen faktörler, gelir dağılımı eşitsizliğini ölçmede kullanılan yöntemler açıklandıktan sonra fonksiyonel, kişisel, sektörel ve bölgesel gelir dağılımının Türkiye ekonomisinde gelişimi yapılan anket çalışmaları sonuçları çerçevesinde değerlendirilecektir.

Çalışmanın üçüncü ve son bölümünde ise Türkiye ekonomisinde finansal liberalizasyon süreci ve aşamaları iç ve dış olmak üzere iki eksende açıklandıktan sonra Türkiye’de 1980 ve özellikle sermaye hareketlerine yönelik kısıtlamaların kaldırılarak liberalize edildiği 1989 yılından sonra finansal liberalizasyona yönelik uygulanan politikaların gelir dağılımında meydana getirdiği değişiklikler, temel makroekonomik göstergelerde yarattığı sonuçlar itibariyle değerlendirilmeye çalışılacaktır. Finansal liberalizasyon politikalarının gelir dağılımını etkileme kanalları olarak yurtiçi tasarruf ve yatırım miktarındaki değişim, mevduatlardaki değişim ve finansal derinleşme, ödemeler bilânçosu ve dış ticaret gelişmeleri, sermaye hareketlerinin seyri ve yurtiçi faktör gelirlerinin seyri açıklanmaya çalışılmıştır. Son olarak da genel bir değerlendirmeye yer verilmiştir.

BİRİNCİ BÖLÜM

FİNANSAL LİBERALİZASYON

Ülkelerin gelişme ve sanayileşmelerini gerçekleştirebilmelerinde ihtiyaç duydukları önemli faktörlerden biri yatırımlardır. Yatırımların artırılması için gerekli olan fonların yeterli düzeyde ve nitelikte temin edilmesi büyük öneme sahiptir. Ancak finansal piyasalarda yatırımlara aktarılacak fonlar her zaman yeterli düzeyde olamayabilir. Fonların çok kısıtlı olmasının yanında, en düşük maliyetle ve en yüksek verimlilikle kullanılamaması da ekonomide çözülmesi gereken önemli sorunlardan biridir.

Bu nedenle ülkelerin gelişme ve büyümelerini gerçekleştirebilmeleri için gelişmiş ve finansal derinleşmesini tamamlamış finans piyasalarına, bu finansal piyasalarında faaliyet gösteren finansal kurumlara ve finansal piyasalarda kullanılan pek çok finansal araca büyük ihtiyaç duyulmaktadır.

Finans piyasalarının fonksiyonunu tamamıyla yerine getirebilmesi yani tasarrufların yatırıldığı kaynakların verim sağlanabilecek yatırımlara aktarılabilmesi için finansal sistemde derinleşmenin sağlanmasının yanı sıra finansal sistemin serbestleştirilmesi ve yeniden yapılanması da gerekmektedir.

Bu nedenle, uluslararası finans piyasalarında 1980 sonrasında deregülasyon, reregülasyon, kambiyo düzenlemelerinde serbestleştirme, teknolojik gelişmeler ve tüm bu gelişmelere paralel olarak da finans piyasalarının bütünleşmesi yani küreselleşmesi gibi yeni olgular ortaya çıkmıştır. Bu sürece, sadece gelişmiş ülkelerin finansal piyasaları değil aynı zamanda çok sayıda gelişmekte olan ülkenin finansal piyasalarının da katıldığı gözlemlenmektedir.

Uluslararası alanda bu gelişmelerin yaşanılıyor olmasının en önemli nedenleri olarak; gelişmiş ülkelerin dış ticaret ve kamu açıklarının finansmanının ve gelişmekte olan ülkelerin ise büyüme ve kalkınma finansmanının sağlanabilmesi için yurtiçi ve yurt dışı tasarruflara giderek daha fazla ihtiyaç duymaları ve daha fazla fon talep etmekte olmaları gösterilebilir. Ayrıca, uluslararası sermayenin kendisine yüksek getiri sağlayabileceği finansal piyasalar araması da bu gelişmelerin bir diğer itici faktörüdür.

Gelişmekte olan ülkelerin büyük bir kısmında hükümetler, finansal sektör üzerinde doğrudan kontrole sahip oldukları için birçok kısıtlama ve kontrol mekanizması geliştirmişlerdir. Bir yandan ekonomik kalkınmayı hızlandırmak için daha büyük yatırımlara gereksinim duyulurken, diğer yandan finansal kaynakların yetersiz kalması, bu ülkelerin büyük yatırım planlarını gerçekleştirmeleri önündeki en büyük engellerden birini oluşturmaktadır.

Bu sorunu çözmek için son 20 yıllık süreçte gelişmekte olan ülkelerin çoğunda finansal liberalleşme hareketlerine büyük önem verilmiştir. Liberalizasyon hareketlerinin en önemli nedenleri arasında, bu tür ekonomilerdeki kaynak dağılımında etkinliğin bozulmasını ve hedeflenen büyüme oranlarına ulaşılamamasını sayabiliriz. Bu kapsamda ise tasarrufların artırılması, yabancı sermaye girişinin sağlanması ve sonuç olarak ülkeye para akışının artırılması için kredi kontrollerinin kaldırılması, faiz oranların negatif seviyeden pozitif düzeye çıkarılması gibi birçok önleme başvurulmuştur.

Finans piyasalarında 1980’li yıllardan sonra ortaya çıkan ve 1990’lı yıllardan sonra ivme kazanan bu gelişmeler özellikle uluslararası sistemde yeni finansal araçların devreye girmesi, finansal işlem miktarlarının hızla artması ve tüm bunlara karşın finansal krizlerin maliyetinin yüksek olması, dünyada tüm gözleri finansal piyasalara ve finansal piyasalardaki serbestleşme hareketlerine çevirmiştir.

1.1.Finansal Liberalizasyonun Tanımı

Liberalizasyon sözlükte serbestleştirme, gereksiz kısıtlama ve engellerin kaldırılarak ekonominin dışa açılması, piyasa mekanizmasına işlerlik kazandırılması anlamlarına gelmektedir1.

Dar tanımıyla liberalizasyon serbest piyasa koşullarının işlemesine engel olabilecek tüm kısıtlamaların kaldırılması anlamına gelmektedir. Yani mal, hizmet, emek ve sermayenin sınır tanımadan serbestçe dolaşımıdır2.

Mevduat ve kredi faiz oranları üzerindeki kontrollerin kaldırılması şeklinde de tanımlanabilen finansal liberalizasyon, geniş anlamı ile farklı nitelikteki kurumların faaliyetlerini ayıran sınırlamaların, döviz kontrollerinin azaltılması veya kaldırılması; yabancı kuruluşların ulusal finansal sisteme girişlerindeki engellerin azaltılması, yerleşiklerin yabancı finansal piyasalara girmelerine izin verilmesi ve finansal kazançlar üzerindeki vergilerin azaltılması gibi unsurları da içermektedir. Finansal liberalizasyonun geniş tanımı altı boyutu içermektedir3:

• Kredi kontrollerinin kaldırılması,

• Faiz oranlarının serbest piyasada belirlenmesi,

• Bankacılık sektörünün ve geniş anlamda finansal sektöre giriş serbestliği, • Banka otonomisi4,

• Bankaların özel mülkiyeti,

• Uluslararası sermaye hareketlerinin liberalizasyonu.

Finansal liberalizasyon iç ve dış finansal liberalizasyon olarak iki boyutta incelenmektedir. İç finansal liberalizasyon, bir ekonomide yurtiçi para cinsinden borç-alacak ilişkileri ile varlık tutma kararlarına ait kurumsal yapıda fiyat ve miktar kısıtlamalarının kaldırılması veya yumuşatılmasıdır. İç finansal liberalizasyon, mevduat

1 Halil Seyidoğlu, Ekonomi ve İşletmecilik Terimleri Sözlüğü, Güzem Can Yayınları:17, İstanbul, 2001, s:273.

2 Almas Heshmati, “Measurement of a Multidimensional Index of Globalization and its Impact on Income Inequality”, WIDER, Discussion Paper No:2003/69, September, 2003, s:5.

3 John Williamson ve Molly Mahar, Finansal Liberalizasyon Üzerine Bir İnceleme, Çev: Güven Delice, Liberte Yayınları, Eylül 2002, s:9-15.

4 Banka otonomisi terimi; banka yöneticisi ve diğer banka çalışanlarının nasıl atanacakları ve ne kadar ödeme yapılacağı, nerede, hangi şubelerin açılıp hangilerinin kapanacağı, bankaların faaliyet konusunun ne olacağı gibi konuların belirlenmesinde bankaların kendi iç idari prosedürlerini kullanması anlamına gelmektedir. (Williamson ve Mahar, a.g.e., s:16.)

faiz oranlarına yapılan müdahalelerin kaldırılması ve finansal baskının uygulandığı döneme göre faiz oranlarının yükseltilmesi anlamına gelmektedir. Bu tür bir serbestleşme hareketiyle birlikte ekonomide yeni finansal araçlar ortaya çıkar ve bu finansal araçların yönetimine ilişkin düzenlemeler yapılır5.

Dış finansal liberalizasyon, ülkede yaşayan yerleşiklerin yabancı para cinsinden varlık elde etme ve borç yükümlülüğüne girmelerini, yerleşik olmayanların ise ulusal finansal sistemde faaliyette bulunmalarını kolaylaştıran politikalardan oluşmaktadır. Daha geniş bir ifadeyle dış finansal liberalizasyon, yerleşiklere yurtdışı piyasalara sermaye transferi yapma ve yurtdışında finansal varlık elde etme; özel şirketlere uluslararası finansal piyasalardan borçlanma; yerleşiklere yabancı para cinsinden finansal işlem yapma ve yerleşik olmayanlara ulusal piyasalarda yatırım yapma imkânı veren uygulamaları kapsamaktadır6.

Dış finansal liberalizasyon kapsamında uluslararası finansal piyasalar ile bütünleşmenin sağlanması ve döviz kurlarının müdahalelerden arındırılarak piyasa koşullarında belirlenmesi gibi unsurlar da yer almaktadır. Uluslararası sermaye hareketlerinin serbestleştirilmesinden önce kamu ve para piyasasında dengenin sağlanmış olması gerektiği konusunda literatürde ortak bir kabul vardır7. Dış finansal liberalizasyon sürecinde sermaye akımlarının önemli bir kısmı finansal sistem aracılığıyla ülkeye giriş yapmaktadır. Yani finansal sistem ve kısmen bankalar sermaye akımı için aracılık rolü üstlenmektedirler. Bu işlevin etkin olmayan bir biçimde yerine getirilmesi banka kredilerinin sektörler arasında dağılımının etkin olduğunun diğer bir göstergesidir8.

5 İzzettin Önder, Oktay Türel, Nazım Ekinci, Cem Somel, Türkiye’de Kamu Maliyesi, Finansal Yapı

ve Politikalar, Türkiye Araştırmaları 2, Tarih Vakfı Yurt Yayınları, İstanbul, 1993, s:187.

6 Yılmaz Akyüz, “On Financial Openness İn Developing Countries” International Monatary and

Financial Issues For the 1990’s içinde, Research Papers for the Group of Twenty-Four, New York,

United Nations, Aktaran: Oğuz Esen, “Financial Openness in Turkey”, International Rewiev of Applied

Economics, Vol.14, No:1, 2000, s:5.

7 Williamson ve Mahar, a.g.e., s:10.

8 Oğuz Esen, “Financial Openness in Turkey”, International Rewiev of Applied Economics, Vol.14, No:1, 2000, s: 9-16.

İç finansal serbestleşme ile karşılaştırıldığında dış finansal serbestleşmenin yurt içinde finansal aktif fiyatları, faiz oranları ve döviz kurları üzerinde yarattığı etkiler itibariyle ulusal politika araçlarının ulusal amaç değişkeleri üzerinde etkinliğini kısıtladığı söylemek mümkündür9.

Finansal liberalizasyon yaklaşımının temel özellikleri şu şekilde sıralanabilir10: 1. Mevduat, faiz ve kredi tavanları ile öncelikli sektörlere kredi verme

uygulamasının yürürlükten kaldırılması,

2. Yeni kurumların finansal sisteme girişini engelleyen uygulamaların kaldırılması,

3. Dövizle ödeme yapılmasını kısıtlayan uygulamalara son verilmesi, 4. Yurtiçi finansal piyasaların rekabete açık hale getirilmesi.

Dış finansal liberalizasyon sonrasında, uluslararası sermaye hareketleri üzerindeki kısıtlamaların kaldırılmasıyla gelişmekte olan ülkelerin daha yüksek büyüme oranını yakalayacakları ve faiz oranında eşitliğin sağlanmasıyla yatırımların daha da artacağı öngörülmektedir11. Finansal piyasaların serbestleşmesi büyük avantajlarla birlikte beraberinde bazı riskleri de getirmektedir. 1990’lı yıllardan itibaren yoğunlaşan küreselleşme çabaları ve liberalleşme hareketleri sermaye hareketlerinin geleneksel fonksiyonu olan doğrudan yatırım işlevlerinin değişmesine neden olmuştur. Kısa vadeli spekülatif bir hal alan sermaye hareketleri, resmi kanallardan özel kanallara inerek ülke ekonomileri üzerinde son derece büyük istikrarsızlıklara neden olmaktadır. Gelişmekte olan bir ülkenin, gerekli makro ekonomik şartları sağlamadan, finansal serbestleşmeye geçmesi, ülkeye yarardan çok zarar getirebilmektedir. Bir ekonominin uzun vadeli sermaye hareketlerinden yararlanabilmesi için istikrarlı bir reel büyüme oranına sahip olması gerekmektedir. Ekonomik kurum ve ekonomik yapısı güçlü olmayan bir ülkede sermaye hareketlerini etkileyecek imkânlar dar olduğu için, kısa vadeli sermaye

9 Semra Pekkaya ve Sinan Kesici, “Türkiye Örneğinde Kısa Vadeli Sermaye Hareketlerinin Makroekonomik Dengeler Üzerinde Reel Kesim Mali Kesim Ayrımıyla Etkileri”, İktisat İşletme ve

Finans Dergisi, Şubat 2000, s:60-61.

10 Muhsin Kar, Mehmet Tunçer, “Finansal Kalkınma ve Ekonomik Büyüme: : Teorik Görüşler, Ampirik Sonuçlar ve Yeni Gelişmeler”, Uludağ Üniversitesi İİBF Dergisi, 17(3), s:5.

11James A.Hanson, Patrick Hanohan,Giovanni Majnoni, Globalization and National Financial Systems, World Bank Publications, 2003, s:9.

akımları, ancak yüksek faiz politikasıyla çekilmeye çalışılır12. Bu durum da ülkede kriz riskini artırır.

1.2. Finansal Liberalizasyon Öncesi Piyasaların Genel Yapısı

Yaşanan finansal liberalizasyon ve sermaye piyasalarındaki küreselleşme ile birlikte gerek mali yatırımcılar gerekse fon kullanıcıları sadece faaliyet gösterdikleri ulusal piyasaların dar sınırlarına bağlı kalmak zorunda kalmamışlar tam tersine çoğu kez tüm uluslararası piyasalardaki fırsatları değerlendirme olanağına kavuşmuşlardır13.

Finansal sektörde faiz oranına, mevduat karşılık oranlarına ve kredi tahsisine yapılan müdahaleler şeklinde uygulanan iktisat politikaları McKinnon tarafından finansal baskı olarak adlandırılmıştır. McKinnon ve Shaw finansal baskının finansal gelişmeyi olumsuz etkilediğini söylemişler ve bu etkileşim kanallarını da açıklamışlardır14.

Liberalizasyon öncesi piyasalarda egemen olan finansal baskı uygulamasında faiz oranı sınırlamaları, yüksek karşılık oranları ve selektif kredi politikaları araç olarak kullanılmaktaydı15. Finansal baskı, faiz oranı ve döviz kurunun gerçek değerini almasını engelleyen ve finansal aracıların faaliyetlerine mani olan politika, kanun, yasal düzenleme ve yasal olmayan kontroller gibi bir dizi uygulamaları temel almaktadır. Başarılı bir finansal baskı uygulaması ekonomide kredi talebini artırıcı ve tasarrufu caydırıcı etkilere yol açmaktadır16.

1.2.1.Finansal Baskı

Gelişmekte olan ülkelerin büyük bir kısmında, hükümetler finansal sektör üzerinde doğrudan kontrole sahip oldukları için faiz oranı ve kredilere birçok kısıtlama ve kontrol mekanizması geliştirmişlerdir. Yani gelişmekte olan ülkelerde uygulanan iktisat politikalarının ortak özelliklerinden biri finansal piyasalara müdahale edilmesi

12 Yılmaz Akyüz, “Küreselleşme ve Kriz”, İktisat İşletme Finans Dergisi, Mayıs 1995, s.14. 13 Halil Seyidoğlu, Uluslararası Finans, Güzem Can Yayınları, 2003, s:2.

14 Sung Jin Kang, Yasuyuki Sawada, “Financial Repression and External Openness in an Endogenous Growth Model”, The Journal of İnternational Trade and Economic Development, 9:4, s:429.

15 Yaman Aşıkoğlu, “Alternative Frameworks of Financial Liberalization and Financial Reform in Turkey”, Financial Liberalization in Turkey, TCMB Yayını, Ankara, 1993, s: 84-85.

16 Cevdet Denizer, Raj M. Desai, Nikolay Gueorguiev, “The Political Economy of Financial Repression in Transition Economies”, World Bank Working Paper Series:2030, 1998, s:2-3.

şeklindeki uygulamadır. Bu ülkeler ekonomik büyümelerini hızlandırmak için büyük yatırımlara ihtiyaç duymaktadırlar. Ayrıca bu ülkelerin önemli sorunlarından bir diğeri ise ihtiyaç duydukları bu yatımları gerçekleştirebilecek finansal kaynaklardan yoksun olmalarıdır17.

Finansal piyasaları baskı altında tutma teorisi ilk olarak 1973 yılında McKinnon ve Shaw’ın birbirlerinden bağımsız olarak yaptıkları iki çalışmada ortaya konmuştur. Finansal baskı, gelişmekte olan ülkelerde devletin finansal piyasalara müdahale ederek bu piyasaları baskı altında tutması, faizlerin düşük seviyede gerçekleşmesi ve kredi dağılımına doğrudan müdahale etmesi şeklinde uyguladığı bir politikadır. Bu sürecin sonunda toplam tasarruf hacmi gerekenden düşük seviyede oluşmakta, krediler ise etkin olmayan bir biçimde dağılmaktadır18.

Mc Kinnon ve Shaw’ın neoklasik analizleri finansal baskının reel büyüme oranının azalmasıyla sonuçlanacağı fikrine dayanır. Bu müdahalenin uygulanma şekilleri yani finansal baskı araçları faiz oranlarına tavan konulması, piyasadaki kredi ve mevduat faiz oranına tavan konulması, uluslararası sermaye akımına yapılan kontroller, dış rekabet, piyasaya giriş ve çıkışlara yapılan engellemeler, devletin bazı alanlara kredi tahsisinde bulunması gibi rekabeti engelleyen kısıtlamalardır19.

Finansal baskı politikalarının temel özellikleri şu şekilde sıralanmaktadır20:

• Ödemeler bilânçosu sermaye hareketlerini kontrol altında tutmakta araç olarak kullanılan döviz kurları, yurtiçi finansal sektörü dışlar.

• Borsa işlemleri önemsizdir ve finansal kurumlar fonksiyonlarını yerine getiremezler.

• Uygulanan reel negatif faiz politikası aracılığıyla krediler tercihli müşterilere öncelikli alanlarda yatırım yaptığı için verilir. Yeterli kaynak bulunamaması durumunda bütçe açıklarını kapamak için kullanılan politikalar enflasyonu etkiler.

17 Muhsin Kar, Seyhan Taş, “İktisadi Kalkınmada Para ve Sermayenin Yeri”, Kalkınma Ekonomisi

Seçme Konular, Ekin Kitabevi, 2004, s:161-162.

18 Uğur Emek, “Finansal Piyasalarda Serbestleşmenin İktisadi Büyüme Üzerine Etkileri”, Rekabet

Dergisi, Cilt:1, Sayı:3, 2000, s:60.

19 Spyros Spyrou, “Financial Liberalization or Financial Repression? The Case of the Greek Equity Market?” , Journal of Southern Europe and the Balkans, Volume 1, Number 1, 1999, s:66.

Finansal baskı reel faiz oranlarının düşük olmasına neden olarak, kamu kesiminin kendisini düşük faiz oranından finanse etmesine yardımcı olur ve bu şekilde kamu kesimi için bir gelir kaynağıdır. Finansal baskının bir gelir kaynağı aracı olarak kullanılmasının nedenleri ise şunlardır21:

• Vergi toplamanın maliyetinin yüksek oluşu,

• Hükümetin bu politikaları uygulayarak geliri yeniden dağıtma imkânına sahip olması,

• Finansal baskı politikasını uygulamanın geleneksel vergilendirmeye göre politik riskinin olmaması.

Finansal piyasaların liberalizasyonu, gelişim ve deregülasyonu faiz oranını piyasada oluşan değerinden daha yüksek bir değere çıkararak ekonomik büyümeyi, tüketimi etkiler. Yatırım ve tasarrufun GSYİH içindeki payını artırır. Düşük getirili projeler verimsiz olmaya başlayacağı için yatırımların etkinliği ve verimliliği artar. Sermayenin verimliliğindeki artış, çıktı düzeyini yükselteceğinden tasarruf ve yatırımların daha da artmasına neden olacaktır22.

Gelişmekte olan ülkelerde finansal baskının önemli bir gerekçesi de mali sebeplerdir. Bu tür ülkelerde devlet kalkınmaya doğrudan müdahale etmek istemekte ancak idari ve mali yetersizlik buna engel olmaktadır. Bu nedenle kalkınmanın finansmanı için devlet finansal sistemden iki şekilde faydalanmaktadır. Bunlardan birincisinde devlet, bankaların karşılık ve disponibilite oranlarını yüksek tutarak kendine faiz getirisi sağlayan ve sağlamayan finansal varlıklarına talep yaratır. İkincisinde ise yaratılan bu kaynaklarla kendi harcamalarını finanse etmektedir. Ayrıca kredi faizleri üzerine konulan sınırlama ile faiz oranlarının düşük tutulması sonucunda kredi talebi fazlası yaratılarak iktisadi olarak kalkınmada öncelikli yörelerde bu düşük faizli kredinin kullanılması amaçlanmaktadır. Bu mekanizma hem ekonomik etkinlik hem de bölüşüm açısından önemli makroekonomik sonuçlar doğuracaktır23.

21 Coşkun Can Aktan, Utku Utkulu ve Selahattin Togay, “Parasallaşma ve Senyoraj”, s:8. Çevrimiçi Adres: http://www.canaktan.org/ekonomi/anayasal_iktisat/monetarizm/aktan-utkulu-parasallasma.htm (25.06.2005)

22 J. Maxwell Fry, “In Favour of Financial Liberalization”, The Economic Journal, 107, 1997, May, s:755-756.

Finansal baskı politikasının uygulanma biçimleri, faiz sınırlamaları ve kredi kontrolleri olmak üzere iki temel başlık altında daha ayrıntılı olarak açıklanmaya çalışılacaktır.

1.2.1.1.Faiz Sınırlamaları

Baskı altında tutulan bir ekonomide faiz haddi ve döviz kuru piyasa koşullarınca belirlenecekleri düzeyden düşük olarak belirlenir. Kamu tarafından öncelikli görülen çeşitli sektörlere kredi kanalları ile düşük faizli fon kullandırılması, artan enflasyonla birlikte reel faiz oranlarını negatife çeker. 1970’li yılların sonundaki Türkiye ekonomisinde negatif faiz oranlarının şirketleri daha fazla fon kullanmaya teşvik etmesi, tasarruf sahiplerinin tasarruf eğilimlerini azaltıp tasarrufların mali sisteme yatırılmasını caydıracağından, sonuç mali sistemin daralması şeklinde gerçekleşmişti. Bu dönemde sermaye piyasası ve araçlarının gelişmemiş olması nedeniyle kamu açıklarının kapatılmasında para basma yoluna gidilmekteydi. Ayrıca sermaye hareketleri ve dış ticaret işlemleri birçok kısıtlamaya tabi olup sabit döviz kuru sistemi uygulanmaktaydı. Aynı zamanda mali sistem gözetim ve düzenlemeden uzaktı24.

1980’li yılların başlarından 1990’lı yıllara kadar uzanan dönemde gelişmiş ve gelişmekte olan ülkeler mali sistemlerini serbestleştirmek amacıyla en önemlisi faiz oranlarını serbest bırakmak olan bir dizi reforma başvurmuşlardır. Faiz oranlarının serbest bırakılması ekonomide tasarrufları artırıcı etki yapmış ve kişiler, gelirlerinin büyük bir kısmını finansal varlık şeklinde tutmaya başlamışlardır. Finansal varlık stokunun artması likidite ihtiyacının azalmasına yol açmış ve yatırımlar için gerekli olan kredinin bulunmasını sağlamıştır. Bu durum aynı zamanda girişimcilerin yatırım talebini olumsuz olarak etkilese de ekonomide ödünç verilebilir fon miktarını artıracağı için yatırımlar ve ekonomik büyümeyi artırıcı sonuçlar ortaya çıkaracaktır25.

24 Ali Alp, Uluslararası Mali Piyasalardaki Gelişmeler ve Türkiye, İMKB Yayınları, Ankara, 2002, s:252.

25 Bülent Güloğlu, A. Ender Altınoğlu, “Finansal Serbestleştirme Politikaları ve Finansal Krizler: Latin Amerika, Meksika, Asya ve Türkiye Krizleri”, İstanbul Üniversitesi SBF Dergisi, No:27, Ekim, 2002, s:3.

McKinnon ve Shaw’a göre faiz oranlarına getirilen tavan uygulaması ekonomide bazı olumsuz etkiler yaratır. Bu etkiler26:

• Düşük faiz oranları, bugünkü tüketimle gelecekteki tüketim karşılaştırıldığında bugünkü tüketim lehine bir sapma gösterir. Bu durum tasarrufları toplumsal refah açısından optimum seviyenin altında gerçekleştirir.

• Potansiyel borç verebilecek kesim elde ettiği tasarrufları düşük faizli banka mevduatları yerine doğrudan yatırım yapmaya ya da altın, döviz gibi getirisi daha yüksek olabilecek üretken olmayan alanlara yapabilirler. • Potansiyel ödünç fon alacak yatırımcılar arasına yüksek faizlerle

borçlanmak istemeyen ve daha az getirili projelere sahip olan girişimciler de katılabilir.

1.2.1.2.Kredi Kontrolleri

Bankaların asıl görevi kıt kaynakların ekonomide en verimli biçimde dağılımının sağlanmasıyla ekonomide geleceğe ait olumsuz beklentileri en aza indirgemektir. Bu yönüyle bankalar hem gelecekte ekonomik gelişime katkı sağlayacak yatırımları finanse ederek hem de girişimlerin değerini yükselterek üretimi ve ekonomik büyüme oranını artırıcı role sahiptir27.

Finansal serbestleşmenin bir sonucu olarak banka kredilerinde sınırlamaların kaldırılması çoğunlukla serbestleştirilmiş sektörlerde tutulan kredi talebini harekete geçirmektedir. Rezerv oranlarının düşürülmesi bankaların artan kredi talebini karşılamalarına imkân vermektedir. Ancak hızlı kredi genişlemesi ile birlikte reel faiz oranı yüksek bir düzeyde oluşmaktadır28.

Uygulanan kredi kontrol yöntemlerini şu şekilde sıralamak mümkündür29:

1. Merkez Bankası reeskont politikası yoluyla ticari bankaların ihtiyaç duyduğu krediyi karşılayabilir.

26 Kar ve Taş, a.g.m., s:162. 27 Spyrou, a.g.m., s:66.

28 Mustafa Miynat, “Liberalizasyon Sürecinde Ortaya Çıkan İstikrarsızlıklar ve Çözüm Önerileri”,

Yönetim ve Ekonomi Dergisi, Yıl:2002, Cilt:9, Sayı:1-2, s:198.

2. Ticari bankaların aktiflerinin bir kısmını Merkez Bankası parası olarak tutmak zorunda oldukları politika zorunlu karşılık oranı politikasıdır. Bu politikanın karşılık oranının düşürülmesi şeklinde uygulanması enflasyona sebep olabileceği için eleştirilmektedir.

3. Kredilere yönelik tavan ya da miktar kısıtlamaları şeklinde kredi kontrolünün yapılmasıdır. Bu tür bir uygulama özellikle ülkemizde diğer kontrol araçlarına göre daha etkili olmaktadır.

1.3. Finansal Liberalizasyona Yönelik Hipotezler

1970 yılından önceki döneme hâkim olan uygulama tarzı finansal baskıydı. Finansal baskıya alternatif olan ve finansal baskıya yoğun eleştiriler getiren çalışmalar 1970’li yılların sonlarına doğru literatürde yer almaya başlamıştır30.

1970’li yıllar uluslararası finansal sistemde yeni bir çağın başlangıcını oluşturur. Petrol krizi ve Bretton Woods’un çöküşünün ardından yeni bir liberalleşme akımı başlamıştır. Bu durum gelişmekte olan ülkelere yatırımlarını finanse etme imkânını vermiştir. Bretton Woods ve sabit döviz kuru sisteminin çöküşünün ardından ülkeler kendi para politikalarını sürdürmeye devam ederken aynı zamanda kapılarını büyük hacimli sermayeye de açmış oldular31.

Bu anlamda ilk olarak gelişmiş ülkeler tarafından hayata geçirilmiş olan liberalizasyon hareketleri 1980’li yıllardan itibaren gelişmekte olan ülkelerde de uygulanmaya başlamıştır. Liberalizasyon hareketleriyle mali piyasaların kurumsal bir çerçeveye oturtulmasıyla beraber tasarruf ve yatırım araçlarının hem ulusal tasarrufları teşvik etmesi, hem de yatırım yapan kesimlere fon aktarımıyla ekonomik kalkınmanın sağlanması hedeflenmiştir32.

McKinnon ve Shaw’ında içinde yer aldıkları neoklasik iktisatçılar, finansal liberalizasyon hareketlerinin faizleri artıracağını ve tasarrufların, üretken olmayan aktiflerden, bankacılık sektörüne yöneleceğini ve daha verimli yatırımlarda

30 Rangan Gupta, “A Generic Model of Financial Repression”, s:3-14. Çevrimiçi Adres:

http://ideas.repec.org/zimm/students/gupta1.pdf (05.12.2005)

31Sergio Schmukler, Pablo Zoido-Lobaton, “Financial Globalization: Opportunitues and Challenges for developing Countries”, s:2. Çevrimiçi Adres:

http://www.worldbank.org/wbi/globalizationandmacro/schmuckler_zoido.pdf(21.02.2005) 32 Alp, a.g.e., s:252.

kullanılmasıyla birlikte ekonomik büyümenin artacağını savunmuşlardır. Fakat Keynes sonrası yapısalcı ve Neo-Keynesyen iktisatçılar ise liberalizasyonun spekülatörleri etkileyeceğini ve piyasanın kırılganlık ve istikrarsızlıkla tanışacağını söylemişlerdir33.

1.3.1.McKinnon ve Shaw Hipotezi

McKinnon ve Shaw, 1973 yılında birbirlerinden ayrı olarak yazdıkları eserleriyle finansal liberalizasyonun gelişmekte olan ülkelerde kalkınmaya yapacağı olumlu katkıyı sistematik olarak ilk kez ortaya atmışlardır.

Liberalizasyonun büyüme için gerekli olacağını öne süren yaygın görüş McKinnon-Shaw hipotezi olarak bilinir ve finansal baskı kuramının eleştirisine dayanır34. Bu yazarlar neo-klasiklerin serbest piyasa mekanizmalarını kaynak tahsisi için en iyi yöntem olarak kabul ederek, finansal baskı politikalarının ekonominin tümünde yatırımların nitelik ve miktarını düşürerek ekonomik büyümeyi engellediğini söylemişlerdir35.

Finansal serbestleşme önerilerine temel hazırlayan en önemli hipotezlerden biri McKinnon ve Shaw hipotezidir. McKinnon ve Shaw’a göre para ve sermaye malları özellikle sermaye piyasalarının çok fazla etkin olmadığı gelişmekte olan ülkelerde birbirlerinin ikamesi değil tamamlayıcısıdırlar. Gelişmekte olan ülkede tasarruf sahipleri ile yatırımcılar aynı kişiler olabileceği için artan reel balans talebi ya da finansal tasarruflar sonuçta yatırıma dönüşecektir. Dolayısıyla artan reel balans talebi yada tasarruflar yatırımların artacağının bir göstergesidir. McKinnon ve Shaw bu varsayımlar altında gelişmekte olan ülkelerde yatırımların ve büyüme oranının artırılması için tasarrufların artırılması gerektiğini, bunun için de reel faiz oranlarının yükseltilmesi gerektiğini savunmaktadırlar36.

McKinnon’a göre, geleneksel Keynesyen ve Monetarist yaklaşımlar az gelişmiş ülkelerin sermaye piyasalarında reel para ankeslerinin önemini açıklamada yetersiz kalmıştır. Gelişmekte olan ülkelerde sermaye piyasası gelişmemiştir. Firmalar ve

33 Şevki Özbilen, “Finansal Deregülasyonun Türkiye Ekonomisine Etkileri”, s:11-12. Çevrimiçi Adres:

http://www.econturk.org/Turkiyeekonomisi/sevki1.pdf (22.01.2005)

34 Libby Rittenberg, “Investment Spending and Interest Rate Policy:The Case of Financial Liberalization in Turkey”, Journal of Development Studies, 27(2), s:151.

35 Kang ve Sawada, a.g.m., s:427-428.

36 Sevinç Mıhçı, “Finansal Serbestleşme Sonrası Türkiye Ekonomisi”, Hacettepe Üniversitesi İİBF

hanehalkı birbirinden kopuk olduğu için üretim faktörleri ve ekonomik kaynaklar verimsiz bir biçimde kullanılır. Bu durumu engellemek için sermaye piyasalarında liberalizasyona gitmek ve mal piyasalarında devlet müdahalesini engellemek gerekmektedir37.

Finansal liberalizasyon teorisine göre finansal baskı, ekonomide finansal sektörün payını azalttığı için ekonomik büyüme oranında azalışa neden olur. Bu teoriye göre tasarruf, reel faiz oranı ve reel çıktı miktarının artan fonksiyonu; yatırım ise reel faiz oranının azalan, ekonomik büyüme oranının artan fonksiyonudur. Baskı altındaki ekonomilerde nominal faiz oranı hükümet tarafından sabitlenmiştir ve bu nedenle de reel faiz oranı denge halinde oluşacağı düzeyin altındadır. Bu düşük faiz oranı da cari tüketimi teşvik eder ve tasarrufu caydırır. Faiz oranlarına tavan konulması şeklinde bir uygulamaya gidilmesi tasarruf eğrisini artış yönünde etkileyeceği için tasarrufları artıracaktır. Düşük getirili projeler verimsiz olmaya başlayacak ve yatırımların etkinliğindeki artış tasarrufların daha da artmasına ve çıktı düzeyinin yükselmesine neden olacaktır38.

Liberalizasyonun gerekliliğini daha açık şekilde görebilmek için geleneksel neo-klasik büyüme teorisinin eksikliklerini incelemek gerekir. Geleneksel Büyüme Teorisine göre reel ankeslerle fiziksel mallar birbirinin ikamesidir. Ancak McKinnon’ unda içinde bulunduğu Neo-Klasiklere göre gelişmekte olan ülkelerde reel ankes miktarıyla fiziksel sermaye birbirinin tamamlayıcısıdır39.

McKinnon öncelikle bu ikame ilişkisini reddeder. Az gelişmiş ülkelerde reel para miktarıyla fiziki sermaye arasında tamamlayıcılık ilişkisi olduğu iddiasından hareket eder. Veri bir gelir seviyesinde sermaye birikim oranı ve tasarruflar artıyorsa reel para mevcudunun gelire olan oranı da artacaktır. O halde para ile fiziki sermaye arasında bir tamamlayıcılık ilişkisinden söz etmek mümkündür. Buradan hareketle reel para miktarındaki artışın ekonomiyi hızlı bir yatırım ve toplam hasıla artışına götüreceği

37 Ronald I. McKinnon, Money and Capital in Economic Development, Washington D.C., The Brooking Instıtution,1973, s: 3-5-8.

38 Philip Arestis, Asena Caner, “Financial Liberalization and Poverty: Channels of Influence”, The Levy

Economics Institute, Working Paper No:411, July, 2004, s:4.

39 İlker Parasız, Türkiye Ekonomisi 1923’ten Günümüze İktisat ve İstikrar Politikaları, Ezgi Kitabevi Yayınları, 1. Baskı, Ekim, 1998, s:249.

sonucuna ulaşılabilir40. Sonuçta faizlerin liberalleşmesi ve yükselmesi tasarrufları teşvik edecek ve artan tasarruflar çıktı miktarına yansıyıp ekonomik büyümeyi artıracaktır41.

Shaw’a göre; faiz oranları, döviz kuru ve diğer yollarla finansal piyasalardaki fiyatların yanlış yönlendirilmesi, gerçek büyüme oranını ve finansal sistemin oransal büyüklüğünü düşürür. Bu durum kalkınma sürecini olumsuz etkiler. Dolayısıyla finansal liberalizasyon bu sakıncaları ortadan kaldırarak kalkınmaya olumlu katkı yapabilir. Fakat bu, finansal liberalizasyonun tek başına bir çözüm olduğu anlamına gelmez. Finansal sektörün yanı sıra bu sektörü tamamlayan diğer tedbirlerin de alınması gerekir42.

Shaw, finansal liberalizasyonun en önemli amaçlarından birisinin özel tasarrufların gelire olan oranını artırmak olduğunu söyler. Yani finansal derinleşme teşvik edilmelidir. Derinleşme ile birlikte finansal kurumların büyümesi, yatırımcıların borç alma imkânlarını artırırken, tasarrufçuların da yakın gelecekle ilgili harcama planlarını tasarruf lehine etkileyecektir43.

Özet olarak finansal liberalizasyonun etkileri şu şekilde sıralanabilir44:

1. Finansal piyasaları genişletip çeşitlendirerek tasarrufların daha iyi tahsisi sağlanmış olur.

2. Sermaye piyasalarının genişlemesine ve buna paralel olarak yatırım imkânlarının artışına sebep olur. Bu da istihdamın artışı anlamına gelir. 3. Liberalizasyon gelir dağılımını olumlu olarak etkiler. Derinleşmeyle

beraber ekonomik büyüme hız kazanır. Piyasa araçlarının işlemediğini öne sürerek ekonomide finansal baskı uygulamak yanlıştır. Çünkü etkinsizliğin asıl nedeni finansal baskıdır.

40 McKinnon, a.g.e., s:57.

41 Firdu Gemech, John Struthers, “McKinnon- Shaw Hypothesis:Thirty Years on :A Review of Recent Development in Financial Liberalization Theory”, Development Studies Annual Conference on

Globalization and Development, Scotland, September, 2003, s:3

42 Shaw, Financial Deepening in Economic Development, London Oxford University Press, 1973, s:9. 43 Shaw, a.g.e., s:9.

Shaw’a göre liberalizasyon sonucunda faiz oranlarındaki artışların ve bu oranların yüksek seviyede oluşmasının yatırımları olumsuz yönde etkileyeceği düşüncesi de doğru değildir. Çünkü yükselen faizler tasarrufları artırır ve artan tasarruflarda yatırımlara aktarılır. Düşük faiz oranlarıyla yatırımların teşvikine çalışmak kaynak dağılımını ve etkinliğini bozacaktır. Üstelik düşük faiz politikası tasarrufçu ve emekçi üzerinden alınmış bir tür vergidir45.

Finansal liberalizasyon sonucu faiz tavanları, devlet tahvili satın alma zorunluluğu gibi finansal baskı araçlarının kaldırılması, fonların serbest piyasa güçlerine göre tahsis edilmesi finansal gelişmeyi ve dolayısıyla piyasalar arası kaynak transferini hızlandırır. Bu anlamda finansal gelişme çeşitli varlıkların getiri oranlarındaki farklılığı azaltır. Ayrıca tasarruf bileşimini değiştirerek tasarrufların daha etkin dağılımını sağlar46.

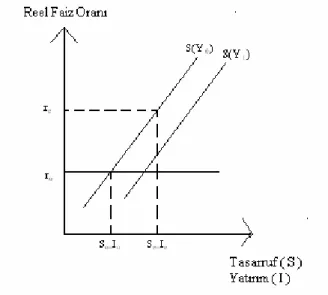

McKinnon ve Shaw tarafından ortaya atılan faiz serbestisinin ekonomi üzerindeki etkileri şekil yardımıyla açıklanacak olursa:

Şekil 1: Finansal Baskı Altında Tasarruf, Yatırım Fonksiyonları ve Reel Faizlerin Oluşumu

Kaynak: Ziya Öniş, “Theoretical Foundations of Financial Liberalization: A Critique of

McKinnon-Shaw Hypothesis”, Yapı Kredi Economic Rewiev, Vol:1, No:4, July, 1987, s:56.

45 Shaw, a.g.e., s:126.

46 Osman Nuri Aras, Para Talebi, Para İkamesi ve Finansal Gelişme, Kafkas Üniversitesi Yayınları No:2000/01, Bakü, 2000, s:172-173.

Şekil 1’e göre r0 faiz oranındaki tasarruf ve yatırım miktarı r1 faiz oranındaki tasarruf ve yatırım hacminden daha küçük bir değere sahiptir. Bu durumda r0 düzeyindeki tasarruf miktarı daha düşük seviyede olacağından finansal sektöre yeterince kaynak aktarılamayacak ve yatırımlar ve ekonomik büyüme sağlanamayacaktır. Ayrıca düşük faiz oranları sermaye çıkışlarına neden olacak ve bu da yatırımlar için gerekli olan tasarruf hacmini daraltacaktır. Faiz oranları liberalize edildiğinde finansal sektörün aracılığıyla yatırımlar düşük getirili yatırımlardan yüksek getirili yatırımlara kayacaktır.

Genel olarak belirtmek gerekirse McKinnon ve Shaw modelleri yatırımların faiz oranının fonksiyonu olan tasarruflar tarafından belirlendiği varsayımına dayanır. Yüksek miktarlı tasarruflar yatırımları finanse edecektir ve bu da büyümeye yol açacaktır47.

McKinnon, Shaw ve onları izleyenlere göre finansal sistem liberalize edildiğinde kişiler üretken olmayan maddi varlıklar yerine üretken varlıkları ikame edecekler ve bu nedenle de toplam kredi arzı, yatırımın miktarı ve kalitesi artacak ve ekonomik büyüme oranı da yükselecektir. Yani finansal sistemi liberalize ederek finansal baskının ortadan kaldırılması, finansal derinleşmeye izin verecek ve bu da ekonomik büyümeyi artıracaktır. Çünkü resmi bankacılık sistemi, kaynak dağıtımında enformel finansal piyasalardan daha etkin faaliyette bulunmaktadır48.

Ayrıca McKinnon’un kabul ettiği varsayımlar ve işleyiş mekanizması Shaw’ın kabul ettiklerinden daha farklıdır. Örneğin McKinnon parayı M2 para arzı olarak tanımlar ve bunu fiziksel sermayenin ikamesi değil de tamamlayıcısı olarak görür ve bu ekonomilerde firmalar sermayenin bölünmezliğiyle karşı karşıyadır. Parasal balanslar ve diğer varlıklar için yatırım kararı almada kredi izni yoktur. Shaw ise iç finansman yerine dış finansmanı vurgular. Finansal aracılar için kredi bir kaynaktır. Ve bu fon

47 Carmen M. Reinhart, Ioannis Tokatlidis, “Before and After Financial Liberalization”, November, 2001, s:4. Çevrimiçi Adres: http://www.puaf.umd.edu/faculty/papers/reinhart/FINLIB1.pdf (12.01.2005) 48 Harun Doğan, “Finansal Derinleşme ve Ekonomik Büyüme İlişkisi: Türkiye Örneği”, İktisat, İşletme

ve Finans Dergisi, Sayı: 190, Ocak, 2002, s: 61

48 Ercan Uygur, Financial Liberalization and Economic Performance in Turkey, TCMB, 1993, s:24-25.

kaynağı kredi arzını artırır. Finansal aracıların görevi yalnızca bu büyük fonları firmalara dağıtmak değil, bu fonların daha etkin kullanımını da sağlamaktır49.

Başarılı bir finansal serbestleşme politikasının uygulanabilmesi için beş ön şartın sağlanmış olması gerekmektedir. Bunlar50:

1. Uygun sağlamlık düzenlemesi ve ticari bankaların denetiminin sağlanması, yasal ve muhasebe standartlarında gerekli düzenlemelerin yapılmış olması,

2. Makul düzeyde fiyat istikrarının sağlanmış olması,

3. Sürdürülebilir bir kamu borçlanma politikası ve mali disiplin,

4. Ticari bankaların kar maksimizasyonu amacıyla rekabetçi bir ortamda faaliyet göstermesi,

5. Finansal aracılık işlemi üzerinde açık veya kapalı biçimde ayrımcılık yapmayacak bir vergi sisteminin bulunması.

1.3.2.McKinnon ve Shaw Hipotezine Yöneltilen Eleştiriler

McKinnon ve Shaw’ın liberal görüşleri 1970’li yıllarda oldukça etkili olmasına rağmen gelişmekte olan ülkeler için önerdikleri politikaların ampirik sonuçlarla uyuşmadığı sonucuna ulaşanlar olmuştur51.

Neo-Klasik yaklaşım içinde yer alan McKinnon ve Shaw hipotezlerinde finansal kalkınma ile ekonomik büyüme arasındaki ilişkiyi incelemişler ve nasıl olacağını açıklamadan yüksek faiz oranlarının finansal sektördeki kurumlaşmaya otomatik olarak yol açacağını varsaymışlardır. İkinci olarak Neo-Klasikler gelişmekte olan ülkelerdeki finansal kalkınmanın gerçekleşebilmesi için gerekli olan finansal sektörü incelerken ülkenin sahip olduğu politik ve kültürel şartları analiz dışı bırakmışlardır. Üçüncü olarak da finansal liberalizasyon taraftarları bankacılık sektörü dışında kalan finansal sektörün verimli olmadığına inanmaktadırlar. Bu ve bunun gibi eleştiriler nedeniyle

49 Ercan Uygur, Financial Liberalization and Economic Performance in Turkey, TCMB, 1993, s:24-25.

50 Emek, a.g.m., s:65.

51 Aysu İnsel, Nesrin Sungur, “Sermaye Akımlarının Temel Makroekonomik Göstergeler Üzerine Etkileri: Türkiye Örneği 1989:III – 1999:IV”, Türkiye Ekonomi Kurumu Tartışma Metni, 2003/8, s:5.

McKinnon-Shaw taraftarları finansal liberalizasyonun aşamalı olarak gerçekleştirilmesi ve istikrar programlarıyla desteklenmesi gerektiğini söylemişlerdir52.

Finansal liberalizasyon yaklaşımına en sistemli ve tutarlı eleştiriler yapısalcı okul taraftarlarından gelmiştir. Bu iktisatçılar, gelişmekte olan ülkelerin geri kalmasının temel sebepleri üzerinde durmuşlar ve bu ülkelerdeki piyasaların verimli çalışmamasını neden göstermişlerdir. Yapısalcılar, bankacılık sektörü dışında çalışan finansal aracılık kurumlarına büyük önem vermişlerdir. Çünkü resmî olmayan ve bankacılık kesimi dışında gelişen bu sektör, piyasada birebir faaliyet göstereceği için mevduat munzam karşılığı gibi bir hesap tutmak zorunda olmayacaklar ve sonuçta daha verimli olacaklardır. Aynı zamanda yapısalcılar, bankacılık sektöründeki mevduat munzam karşılığının yüksek olduğunu ve bunun verilebilir kredi hacmini daraltması konusunu da eleştirmektedirler. Ayrıca finansal liberalizasyon politikaları, bankacılık sektörü dışındaki kurumların çalışmalarını göz önüne almadığı için toplamda daha az finansal kaynak yaratılacaktır. Çünkü resmî piyasanın dışında munzam karşılığa tabi olmayan kaynaklar bankacılık sektöründe buna tabi olacaklardır ve bir kısmı da aracılar tarafından alınacaktır. Sonuçta finansal liberalizasyon pozitif etki yaratmadığı gibi, ekonomik büyümeyi de olumsuz olarak etkileyebilecektir53.

Bunlara ek olarak yapısalcılar finansal derinleşme sürecinde hanehalkının enformel finansal piyasa ödünçlerinin yerine resmi bankacılık sistemine kaydıklarını ileri sürmektedirler. Çünkü gelişmekte olan ülkelerde izlenecek olan bir finansal liberalizasyon politikası sonucunda mevduat ve kredi faiz oranları artarak doğrudan enformel piyasada ödünç verme pahalı hale gelecek ve finansal sistemin diğer bölümünde işlem gören ödünçlerin bankacılık sistemine doğru kaymasına neden olacaktır. Yapısalcılar, enformel piyasalarda zorunlu karşılıkların olmaması ve bankacılık sisteminde zorunlu karşılıkların olması nedeniyle, finansal derinleşmenin mevcut toplam kredi arzını, yatırım miktarını ve ekonomik büyüme oranını azalttığını söylemektedirler54.

52 Kar ve Tuncer, a.g.m., s:6. 53 Kar ve Taş, a.g.m., s:168-169.

54 Harun Doğan, “Finansal Derinleşme ve Ekonomik Büyüme İlişkisi: Türkiye Örneği”, İktisat, İşletme

Liberalizasyonu hedef alan diğer bir eleştiri ise Post-Keynesyen yaklaşımda görülmüştür. Post-Keynesyenlerin temel eleştiri noktası efektif taleple ilgilidir. Atıl kapasitenin olduğu bir ekonomide mevduat faizi artışı ilk olarak mevduat ve kredi arzını artırır. Bu artış faizleri düşürür, yatırım ve tüketimi artırır ve sonuçta hasıla artar. Tasarruflarda meydana gelecek artış tasarruf paradoksuna yol açar. Tek bir bireyin tasarrufu iyi bir olgu iken tüm ülkenin tasarrufunun iyi olmadığı anlamına gelen tasarruf paradoksu sonucu tasarrufun artıp, harcamaların düşmesi talebi ve hasılayı azaltacaktır. Tüm bunlar firmaların kârlılıklarının ve yatırımların düşmesi anlamına gelecektir. Yatırımcılar bu şartlar altında kötümser düşünecekler ve hasıla için sonuç daha da kötü olacaktır55.

1.4.Finansal Liberalizasyona Geçiş

Gelişmekte olan ülkelerde faiz oranlarının piyasa güçleri tarafından belirlenmesine izin verilmeyip para piyasası ve kredi işlemlerine yoğun devlet müdahalelerinin yapılması şeklinde uygulanan finansal baskı, faiz oranları üzerine konulan tavanlar ve yüksek rezerv oranları nedeniyle tasarrufu ve kredi verme oranını düşüreceği için yatırımın ve ekonomik büyüme oranının azalmasıyla sonuçlanacaktır56.

Sebep olduğu bu olumsuz etkiler nedeniyle 1980’li yılların başından itibaren finansal reform süreci başlamıştır. Bu reform süreci 2 aşamada ele alındığında birinci aşamayı 1980’lerde başlayan ve 1990’lı yıllara kadar süren dönem oluşturur. Bu dönemde birçok ülke mali piyasalarında finansal baskı dönemine ait uygulamaları bırakmıştır. Finansal serbestleşme döneminde faiz sınırlamaları kaldırılmış, kredi politikalarında değişikliğe gidilmiş, yabancı sermaye üzerindeki sınırlamalar kaldırılmış, bankacılık sektörüne giriş çıkış serbest bırakılmış, menkul kıymetler borsası kurulmuş veya mevcut borsanın daha etkin işlemesi için politikalar düzenlenmiştir. Ancak bu süreçte birçok ülke uyguladığı politikalar sonucu mali ve parasal krizlerle karşılaşmışlardır57.

55 Feridun Yılmaz, “Finansal Piyasalarda Liberalizasyon ve Türkiye Örneği”, Uludağ Üniversitesi

Sosyal Bilimler Enstitüsü, Yayınlanmamış Yüksek Lisans Tezi, Bursa, 1995, s:14-15.

56 Gemech ve Struthers, a.g.m., s:2-3. 57 Güloğlu ve Altınoğlu, a.g.m., s:4.

1990’lardan günümüze kadar olan finansal reform sürecinde ise ekonomide yapısal düzenlemeler üzerinde yoğunlaşılmıştır. Bu düzenlemelerin temel amaçları “makro ekonomik istikrarı sağlamak, kredi piyasasında yanlış seçim ve etik problemleri gibi asimetrik bilgiden kaynaklanan aksaklıkları gidermek için finansal kurumlara yönelik etkin bir denetleme ve gözetleme mekanizması kurmak, bankacılık sektöründe rekabeti sağlamak, ulusal kredi piyasası ile uluslararası kredi piyasası arasındaki kopuklukları gidermek ve menkul kıymet borsalarının dünya borsalarıyla entegrasyonunu sağlamak olmuştur”. Ülkemizin de pek çok gelişmekte olan ülkeyle birlikte içinde olduğu bu aşamanın sonuçlarını değerlendirmek şimdilik mümkün değildir58.

Finansal serbestleşme tartışmaları neo-klasik yaklaşıma dayandığı için yatırım finansmanının iki yönlü olduğu konusuna dikkat edilmemiştir. Yatırımların finansmanında sadece kısa vadeli kaynaklar yeterli olmadığından finansal piyasaların uzun vadeli kaynak yaratması da gerekmektedir. Bu noktada finans piyasalarının esas fonksiyonu ortaya çıkmaktadır. Finansal piyasaların ana fonksiyonu kısa vadeli yükümlülüklerin uzun vadeli yükümlülüklere dönüştürülmesidir. Bu dönüşüm finans sisteminin gelişmişliğinin göstergesidir. Dolayısıyla dışsal fonların kullanımı için yatırımların finansmanında sadece bankalar değil, sermaye piyasaları ve bu piyasaların içinde yer alan birincil ve ikincil piyasalarda çok önemlidir59.

1.4.1.Finansal Liberalizasyonu Etkileyen Gelişmeler

1980’li yıllardan itibaren dünya genelinde uygulanan liberal ekonomi politikaları ve teknoloji alanında meydana gelen gelişmeler, etkisini finansal piyasalarda da göstermiştir. Bu dönemde finansal kurumlar ve piyasalarda çok hızlı bir gelişim yaşanmıştır. Bu gelişim yasal reformlar ve ekonomik yapıdaki önemli değişiklikler tarafından yönlendirilmiştir. Tüm bu durumlar banka faaliyetlerinin genişlemesine imkân tanımış, hem ticari engellerin yumuşatılması hem de sermayenin serbest dolaşımı, bankalara uluslararası alanda işlem yapma imkânı vermiştir60.

58 Güloğlu ve Altınoğlu , a.g.m., s:4. 59 Aktan, Utkulu ve Togay, a.g.m., s:7.

60 Güven Delice, Adem Doğan, Meral Uzun, “Finansal Regülasyon ve Piyasa Disiplini”, C.Ü. İİBF

Liberalizasyona sebep olan faktörleri; iletişim ve bilgisayar teknolojisindeki gelişmeler, üretim artışı ve finansal yenilikler olmak üzere üç başlık altında toplamak mümkündür.

1.4.1.1. İletişim ve Bilgisayar Teknolojisindeki Gelişmeler

1970’lerden önce ulusal finans merkezlerinin entegre olamamasının en önemli nedenlerinden biri iletişim maliyetlerinin yüksek olmasıydı. Sınır ötesi finansal işlemlerin yoğun bilgi alış-verişi gerektirmesi, alım-satım işlemlerini anında yerine getirecek kuruluşlara ihtiyaç duyması, fiziki mesafelerin uzak ve karmaşık olması bu işlemlerin maliyetini artıran en önemli unsur olmaktaydı61.

Bilgi teknolojisindeki değişmeler ve finansal işlemler üzerindeki kısıtlamaların kaldırılması ulusal ve uluslararası işlemlerdeki maliyetlerin azalmasına neden olmaktadır. Finansal işlemler üzerindeki kısıtlamaların kaldırılması finansal aracılar için yeni yatırım imkânlarına aracı olma olanağını artırmaktadır. Ayrıca hızlı, kolay ve ucuz iletişim ağı kıtalararası üretim ilişkilerini hızlandırmakta ve uluslararası sermayenin hareketliliğini artırmaktadır. Küreselleşme ve dar anlamda liberalizasyonla beraber mal, hizmet, uluslararası sermaye akımları ve teknolojik gelişim hızlı bir biçimde artmakta ve tüm bunların serbestleşmesiyle gelişmekte olan piyasalarda finansal yapı ve süreç değişime uğramaktadır62.

1.4.1.2. Savaş Sonrası Dönemde Uluslararası Üretimin Artışı

II. Dünya Savaşı’nı izleyen yıllardan 1960’lı yılların sonlarına dek gelişmiş kapitalist ülkelerin ekonomilerinde canlanma gözlenmiştir. Bu yıllar sanayi üretimi, toplam üretim, emek verimliliği ve dünya ticaret hacminde yüksek büyüme hızının yakalandığı bir dönem olmuştur. Savaş sonrası dönemde etkili olan ekonomi politikası Keynesçilikti. Ancak Keynesyen uygulamaların savaş sonrası büyüme bunalımını önleyememesi dünya ölçeğinde 1970’li yılların ekonomik büyümenin yavaşladığı, enflasyon ve işsizlik oranlarının arttığı, verimlilik ve kar oranlarının düştüğü yıllar olması sonucunu doğurmuştur. 1960’lı yılların sonlarında başlayan ve 1974 petrol

61 Alp, a.g.e., s:66.

62 Ali Cüneyt Çetin, “Gelişmekte Olan Piyasalarda Egemenlik Sorunu ve Finansal Piyasaların Değişim Süreci”. Çevrimiçi Adres: http://www.dtm.gov.tr/ead/DTDERGİ/ocak%202004/cuneyt.htm

kriziyle belirginleşen bunalım, gelişmiş ülkelerde verimlilik artış hızının yavaşlaması ve kâr oranının düşmesiyle sonuçlanmıştır. Bu nedenle reel ekonomi içerisinde üretimde değerlenme imkânı bulamayan sermaye, dünya ölçeğinde kar arayışına girmiş ve mali sermayenin liberalleşmesinde belirleyici bir unsur olmuştur63.

1.4.1.3. Finansal Yenilikler

Mali piyasalarda yaşanan liberalizasyon hareketleri piyasaların ulusal ve uluslararası düzeyde çok daha fazla piyasa aktörüyle karşılaşmasına yol açmış; bu durum piyasalardaki rekabeti artırmış ve mali kurumlar hem tasarruf sahiplerinin hem de yatırımcıların beklentilerini en iyi şekilde karşılayacak yeni parasal araçların bulunması işlemine yönelmiştir. Bretton Woods sisteminin yıkılmasının ardından daha riskli hale gelen mali piyasalarda kaynak arayanlar ve yatırım yapmak isteyenler için zengin bir alternatif oluşmuştur64.

Finans piyasasında kullanılan başlıca araçlar ise “kısa ve uzun vadeli banka kredileri, hisse senetleri, kamu ve özel kesim ödünçleri, türev enstrümanlar ve dövizlerden oluşur”65. Finansal piyasalarda yaşanan liberalizasyon ve mali kurumlar arasındaki rekabet, ilk olarak sermaye piyasasının gelişmiş olduğu ABD ve Euro piyasalarda yeni finansal araçların bulunmasına yol açmış ve bu araçlar daha sonra diğer ülkeler tarafından da kullanılmaya başlanmıştır66.

Finansal piyasalarda liberalizasyona gitmenin nedenlerini maddeler halinde sıralarsak67:

• Mali piyasalarda rekabetin artmasıyla sermaye ve finansal hizmetlerin maliyetini düşürmek,

• Yatırımcılara fon sağlama ve tasarrufçulara yatırım imkânı sunmak,

• Ulusal ve uluslararası piyasada yer alan katılımcıların engellerin kaldırılması konusundaki baskıları,

• Mali piyasaları iç ve dış piyasada daha rekabetçi duruma getirmek,

63 Gülten Demir, Asya Krizi ve IMF, s:12-23.

64 Muhammet Akdiş, Global Finansal Sistem, Finansal Krizler ve Türkiye, Beta Yayınları, 1.Baskı, Haziran, 2000, s:27-28.

65 Demir, a.g.e., s:50. 66 Alp, a.g.e., s:55. 67 Alp, a.g.e., s:59.

• Yeni koşullara ve finansal yeniliklere daha açık olunması,

• İhtiyaç duyduğunda kamuya rahat fon yaratabileceği geniş bir sermaye piyasası kurmak,

• Uluslararası sistemde yer almak ve yatırımlar için gerekli sermayeyi sağlamak.

Finansal liberalizasyonda ilk adım olan faiz oranları liberalizasyonu, önceden oligopolcü durumu almış olan piyasada rekabetçi durumu sağlamada tek başına yeterli olmayacaktır. Bu serbestiye ek olarak piyasalar arasında giriş- çıkış yapan aktörlerin sayısının artması tasarruf hacmini daha da genişletmiş ve yatırım araçlarıyla beraber yatırım fonlarının da artması rekabetin en önemli itici gücü haline gelmiştir68.

Sonuç olarak finansal sistem, finansal liberalleşme ile birlikte boyutlarını artırmakta; faiz, kur, rant ekseninde bir günde tüm dünyayı dolaşmaktadır. Teknolojik gelişmeler bu olanakların artmasına, artan finansal araçlar da kârlılığa katkı sağlamaktadır69.

1.5. Finansal Liberalizasyona Geçişte Sıralama

Dünya çapında giderek daha da global olan finansal sistem, sermaye piyasalarının etkinliğini artırıcı sonuçlar ortaya koymaktadır. Uluslararası piyasalar alternatif yatırımlarla ilgili risk-getiri dağılımını en uygun şekilde yaptığı için ülkeler arasında sermaye akımları globalleşen finansal sistemin en verimli alanında kullanılacak şekilde etkin olarak dağıtılmaktadır70.

Liberalizasyon kavramıyla ifade edilmek istenen sürecin iki bileşeni vardır. Birincisi sermaye birikimiyle ilgilidir. Liberalizasyonla birlikte sermaye dolaşımının serbestleşmesi, hızlanması, hacminin artması, yaygınlaşması ve yeni yatırım araçlarının devreye girmesi söz konusudur. İkincisi ise bilgisayarın yaygınlaşmasını, haberleşme ve

68 Philip Arestis, Santonu Basu, “Financial Liberalization and Regulation”, The Levy Economics

Instıtute, Working Paper No:397, s:5.

69 Muhammet Akdiş, Global Finansal Sistem, Finansal Krizler ve Türkiye, s:140.

70 Koray Duman, “Finansal Kriz ve Bankacılık Sektörünün Yeniden Yapılandırılması”, Akdeniz