Muhasebe ve Vergi Uygulamaları Dergisi

Ankara SMMMO

1

FİNANSAL

RAPORLAMA

STANDARTLARININ

MUHASEBE KALİTESİNE ETKİSİ ÜZERİNE BİR

ARAŞTIRMA

*Dr. Eda KÖSEa Prof. Dr. İsmail BEKÇİb

Doç. Dr. Hüseyin Emin ÇETENAKc

ÖZ

Bu araştırmanın amacı, Türkiye’de ve Dünya’da TFRS/IFRS’yi zorunlu ve gönüllü uygulayan işletmelerde TFRS/IFRS uygulamalarının muhasebe kalitesi üzerindeki etkisini analiz etmektir. Araştırmada, TFRS/IFRS’nin uygulamaya başlamadan önce (2000-2004) ve sonra (2005-2014) Türkiye ve 25 farklı ülkede listelenmiş 5.435 işletmenin isteğe bağlı tahakkukları karşılaştırılmıştır. Araştırmada isteğe bağlı tahakkukların hesaplanmasında Düzeltilmiş Jones Model’inden faydalanılmıştır. Araştırma bulgularına göre; TFRS’yi zorunlu olarak uygulayan Türkiye’de faaliyet gösteren işletmelerin TFRS uygulamalarının, muhasebe kalitesini pozitif yönde etkilediği tespit edilmiştir. AB ülkeleri kapsamında yapılan değerlendirmelerde ise IFRS’yi zorunlu olarak uygulayan Fransa, İtalya, Polonya ve gönüllü olarak uygulayan İngiltere ve İsveç’te IFRS uygulamalarının muhasebe kalitesi üzerinde pozitif etkiye sahip olduğu saptanmıştır. Öte yandan gelişmiş olan ülkeler açısından yapılan analizde IFRS’yi zorunlu olarak uygulayan ülkelerden sadece Güney Kore’deki işletmeler açısından IFRS uygulamalarının muhasebe kalitesini pozitif yönde etkilediği belirlenmiştir. IFRS’yi gönüllü olarak uygulayan gelişmekte olan ülkelerden sadece Arjantin’deki işletmeler için IFRS uygulamaları muhasebe kalitesini pozitif yönde etkilediği tespit edilmiştir. Son olarak, bu araştırmanın bazı kısıtları olduğu belirtilmiş ve bu konu ile ilgili olarak gelecekte araştırma yapacaklara bazı öneriler sunulmuştur.

Anahtar Sözcükler: TFRS, IFRS, Muhasebe Kalitesi, İsteğe Bağlı Tahakkuklar. JEL Kodları: M40, M41, M49.

* Makalenin gönderim tarihi: 10.04.2019; Kabul tarihi: 17.09.2019, iThenticate benzerlik oranı %5

a Nevşehir Hacı Bektaş Veli Üniversitesi, İİBF, [email protected] ORCID: 0000-0002-8800-8255

b Süleyman Demirel Üniversitesi, İİBF, [email protected] ORCID: 0000-0002-9861-737X c Niğde Ömer Halisdemir Üniversitesi, İİBF, [email protected] ORCID: 0000-0003-2900-4948

APA Stili Kaynak Gösterimi:

Köse, E., Bekçi, İ., Çetenak, H., E. (2020). Finansal Raporlama Standartlarının Muhasebe Kalitesine Etkisi Üzerine Bir Araştırma. Muhasebe ve Vergi Uygulamaları

Dergisi. 13 (1), 1-23. Ampirik Araştırma (Empirical Research) Muhasebe ve Vergi Uygulamaları Dergisi Mart 2020; 13 (1): 1-23

Muhasebe ve Vergi Uygulamaları Dergisi

Ankara SMMMO

2

A STUDY ON THE IMPACT OF FINANCIAL REPORTING STANDARDS ON THE ACCOUNTING QUALITY

ABSTRACT

The objective of this study is to analyze the impacts of obligatory or voluntary TFRS/IFRS implementations on the accounting quality of companies. For this purpose, in this study, discretionary accruals of 5435 listed companies from 26 countries were compared by the before and after IFRS implication start date. In order to obtain discretionary accruals we used Modified Jones Model. According to the research findings, implementation of TFRS influenced the quality of accounting positively in Turkey, where the implementation of TFRS is obligatory. As per the assessments conducted for the EU countries, it was determined that the IFRS implementations had a positive impact on the accounting quality in Germany, France, Italy, and Poland, where the implementation is obligatory, and in Britain and Sweden, where the implementation is voluntary. On the other hand, according to the analysis conducted for the developed countries, the IFRS implementations influenced the quality of accounting in a positive manner in the enterprises of countries such as South Korea, where the implementation is obligatory. It was determined that the implementation of IFRS had a positive impact on the quality of accounting only in Argentina, Philippines and South Africa among the developing countries. Lastly, it was reported that this research study had some constraints and certain suggestions were made for further studies..

Keywords: TFRS, IFRS, Accounting Quality, Discretionary Accruals JEL Codes: M40, M41, M49.

1. GİRİŞ1

Küreselleşme, rekabetin ve yolsuzluğun artması, işletme kontrolündeki zorluklar, ülkelerin yaşadığı ekonomik krizler ve iflaslar nedeniyle günümüzde muhasebenin önemi gittikçe artmaktadır. Bu bağlamda, çok uluslu işletmelerin ve uluslararası yatırımların sayısının artmasının sonucu olarak işletmelerin muhasebe uygulamalarında da bir takım farklılıklar ortaya çıkmaktadır. Dolayısıyla muhasebe uygulamaları ekonomik, politik, kültürel ve sosyal özellikler, hukuk ve vergi yapılarına göre her ülkede

farklılık göstermektedir. Özellikle ülkeler arasında muhasebe

uygulamalarındaki farklılıkların sebepleri; muhasebe uygulamalarının mevzuata ya da meslek kuruluşlarına göre belirlenmesi, tekdüzen ya da esnek muhasebe uygulamaları, ihtiyat ya da iyimserlik, bilginin sunulmasında şeffaflık ya da gizlilik olarak açıklanmaktadır.

Bu bağlamda, ülkeler arasında muhasebe alanında uyum ve evrensel anlayışı geliştirmek için tek bir muhasebe dilinin oluşturulması zorunluluğu ortaya çıkmıştır. Street vd. (1999) yaptıkları çalışmada da vurguladıkları üzere küresel bir muhasebe sistemi; yatırımcıların daha verimli karar vermesi, yatırım riskini ve sermaye maliyetini azaltması, uluslararası yatırım fırsatlarını teşvik etmesi ve etkili bir sınır ötesi sermaye tahsisi

1 Bu çalışma, Nevşehir Hacı Bektaş Veli Üniversitesi, Sosyal Bilimler Enstitüsü’nde hazırlanan

“Finansal Raporlama Standartlarının Muhasebe Kalitesi Üzerine Etkisi ve Bir Uygulama” Başlıklı Doktora Tezinden üretilmiştir.

Muhasebe ve Vergi Uygulamaları Dergisi

Ankara SMMMO

3

sağlayabilmesi gibi yararlar göz önünde bulundurularak “Uluslararası Muhasebe Standartları (IAS)” ve “Uluslararası Finansal Raporlama Standartlarının (IFRS)” ortaya çıkmasına neden olmuştur.

Bu doğrultuda Avrupa Birliği'nin 2002 yılında kabul ettiği karara göre; Avrupa’da faaliyet gösteren işletmelerin, 01.01.2005 ve sonraki yıllarda konsolide finansal tablolarını IFRS’ye göre hazırlaması gerekmektedir. Bu durum, doğrudan doğruya Avrupa Parlamentosu ve Avrupa Konseyi’nin iki hedefi olan finansal raporların karşılaştırılabilirliğin ve şeffaflığının sonucudur. Bununla birlikte Fransa, İtalya, Almanya ve diğer bazı Avrupa ülkeleri 2005’ten önce IFRS’yi gönüllü olarak uygulamaya başlamışlardır. Zamanla, gelişmiş ülkelerin birçoğu da IFRS’yi kullanmaya başlamıştır. IFRS’nin dünyada birçok ülke tarafından uygulanması, muhasebe tarihinin en önemli düzenleyici değişikliği olarak kabul edilmektedir. Finansal raporlama ile ilgili yapılan bu önemli değişiklik daha iyi tahminler yapmaya ve geleceğe yönelik belirsizliği ortadan kaldırmaya odaklanmayı sağlamaktadır.

IFRS’nin kabul edilmesinin artıları ve eksileri yönünde tartışmalar yapılmadan önce uygulamanın ekonomik sonuçları birçok çalışmaya konu olmuştur. Almanya’da yapılan çalışmalarda yerel standartlarla IAS arasında çok önemli bir farklılık bulunmamıştır. Van Tendelo ve Vanstraelen (2005), IAS’yi uygulayan işletmelerin finansal tablolarını incelediklerinde ulusal standartla IAS arasında farklılık olmadığı sonucunu elde etmişlerdir. Daske vd. (2007), işletmelerin IFRS’yi uygulamaya başladıktan sonra işletmelerin sermaye maliyetlerini etkilemediği sonucunu elde etmişlerdir.

Eccher ve Healy (2000), IAS ve Çin standartlarını karşılaştırmış ve analiz sonucuna göre IAS’ye göre hazırlanan finansal tabloların yerel standartlara göre daha değerli olduğu sonucunu elde etmişlerdir. Zeghal vd. (2006), Fransız işletmelerinin zorunlu olarak IFRS’yi uygulamaları isteğe bağlı tahakkuklarda değişikliğin işletme yönetimi üzerindeki etkisini analiz etmişlerdir. Yaptıkları analizlerde, IFRS kabul edildikten sonra isteğe bağlı tahakkuklarda azalış olduğu sonucuna ulaşılmışlardır. Barth vd. (2006), çalışmalarında muhasebe kalitesi ile kazanç yönetimi arasında negatif bir korelasyon olduğu sonucuna ulaşmışlardır.

Muhasebe kalitesi konusunda yukarıda bazıları sıralanan çalışmalar da göstermiştir ki muhasebe kalitesi; ülkelerin yasal ve politik sistemi, ekonomik gelişmişlik düzeyi, kültür, ekonomik kriz, vergi düzenlemeleri, işletmelerin büyüklüğü, uluslararası piyasalarda faaliyet gösterip göstermedikleri ve işletmelere özgü faktörlerinden etkilenmektedir. Aynı zamanda muhasebe kalitesi kavramının tam olarak açıklanmaması, bilgi kullanıcılarının finansal tablolardan elde etmek istediği bilgilerin değişmesini etkilemektedir. Daha önce yapılan çalışmalar tek ülke veya sınırlı süre ve verilere dayanmaktadır. Tek ülke için yapılan araştırmalar

Eda KÖSE – İsmail BEKÇİ – Hüseyin Emin ÇETENAK

Muhasebe ve Vergi Uygulamaları Dergisi

Ankara SMMMO

4

IFRS’ye uyum aşamasında işletmelerin geçişlerinin yavaş olduğu sonucuna

ulaşmışlardır. Dolayısıyla muhasebe kalitesinin test edilmesini

zorlamaktadır. Bu araştırma, önceki çalışmaların aksine TFRS/IFRS’yi benimseyen 26 farklı ülkedeki 5.435 işletmenin 2000-2014 yılları arasında finansal tablo verilerine ulaşılarak TFRS/IFRS uygulamalarının söz konusu işletmelerin muhasebe kalitesine etkisi analiz edilmiştir.

Araştırmada, TFRS/IFRS uygulamalarının muhasebe kalitesine etkisini analiz etmek için tahakkuk kalitesi kullanılmıştır. Bu araştırmada, tahakkuk kalitesinin tahmin edilmesinde isteğe bağlı tahakkuklar ve isteğe bağlı olmayan tahakkuklar olarak ayrım yapılmıştır. Tahakkuk hesaplanması ise Düzeltilmiş Jones Modeli kullanılarak yapılmıştır. Bu doğrultuda araştırmanın hipotezi, “TFRS/IFRS’yi uygulayan ülkelerde TFRS/IFRS uygulamasının muhasebe kalitesi üzerine pozitif etkisi vardır.” şeklinde analiz yapılmıştır.

Araştırmada amaçlanan, TFRS/IFRS uygulayan işletmelerin standartları uygulamaya başladıktan sonra isteğe bağlı tahakkuklarda azalış ve buna bağlı olarak da muhasebe kalitesinde artış olup olmadığını ortaya koymaktır. Bu noktada araştırmanın örneklemi, 2000-2014 faaliyet dönemlerini kapsayan ve TFRS/IFRS’yi zorunlu/gönüllü olarak uygulayan 26 farklı ülkede faaliyet gösteren 5.435 işletmeden oluşmaktadır. Örneklem içerisindeki işletmelerin TFRS/IFRS uygulamadan önceki (2000-2004) ve sonraki (2005-2014) finansal tablo bilgileri karşılaştırılmıştır. Bu anlamda araştırma, TFRS/IFRS uygulayan işletmelerin yüksek muhasebe kalitesine sahip olup olmadıklarının test edilmesine olanak sağlayacaktır. Örneklemi oluşturan 5.435 işletme her iki dönemde de kesintisiz olarak faaliyette bulunan işletmeler olup, finansal tablo bilgileri ANOVA yöntemi kullanılarak analiz edilmiştir.

2. KAVRAMSAL ÇERÇEVE 2.1. Muhasebe Kalitesi Kavramı

Kalite, mal veya hizmetle ilgili niteliklerin, önceden belirlenen ya da

mevcut durumda ortaya çıkacak talepleri karşılaması olarak

tanımlanmaktadır (http://tdkterim.gov.tr/bts/, 2016). Geçmişte işletme bünyesinde görevli kişi ya da birimler tarafından iş olarak kabul edilen kalite kavramı, günümüzde işletmelerin gelecek faaliyetlerine yol göstermesi açısından önemli hale gelmiştir (Koçel, 2001: 305). Muhasebe ise, “finansal nitelikteki olayları ve işlemleri ulusal para ile ifade edilmiş şekilde kaydetme, sınıflandırma, özetleme, analiz etme, yorumlama ve raporlama sürecidir.” şeklinde tanımlanmaktadır (Acar ve Tetik, 2013: 9). Finansal tablolar muhasebe standartlarına uygun şekilde hazırlanmış ve denetçiler tarafından denetimi yapılmasına rağmen işletmelerin ekonomik

Muhasebe ve Vergi Uygulamaları Dergisi

Ankara SMMMO

5

durumu gerçeği yansıtmadığından olası krizlerin önüne geçilememiştir (Can, 2010: 25). Muhasebe kalitesiyle ilgili birçok araştırma yapılmasına rağmen muhasebe kalitesinin tanımı ve hangi unsurları içerdiği konusunda fikir birliği bulunmamaktadır. Bu durum, genellikle araştırmacıların çalışmalarında birtakım farklılıklar göstermesine neden olmuştur. Muhasebe kalitesi kavramı ile ilgili ortak bir tanım bulunmamakla birlikte standart düzenleyiciler, IFRS kabul edildikten sonra kurumsal şeffaflığın ve muhasebe kalitesinin artacağı fikrini savunmaktadırlar. Bu noktada muhasebe kalitesi kavramı; finansal tabloların dört kilit unsuru olan uygunluk, güvenilirlik, anlaşılabilirlik ve karşılaştırılabilirlik açısından daha yüksek kaliteye sahip olacağını ifade etmektedir. İşletmelerin muhasebe uygulamalarında daha fazla kazanç yönetimini tercih etmeleri muhasebe kalitesini düşürmektedir. Yüksek muhasebe kalitesi ise, işletme yöneticilerinin kazanç yönetimi fırsatlarını azaltma ve böylece finansal tablo bilgi kullanıcılarına yararlı bilgi sağlama, yatırım getirileri, sermaye tahsisinin etkinliği ve uluslararası sermaye hareketliliği sağlamaktadır. Literatürde, muhasebe kalitesi ile ilgili olarak yapılan çalışmalarda şu tanımlamaların yapıldığı görülmektedir. Dechow ve Schrand (2004)

muhasebe kalitesini; muhasebe bilgilerinin, bir işletmenin

değerlendirilmesine yaptığı katkı şeklinde tanımlamışlardır. Barth vd. (2008)’e göre muhasebe kalitesi; işletme yöneticileri tarafından alınan muhasebe önlemlerinin işletmenin ekonomik durumunu ve performansını yansıtması olarak tanımlamışlardır. Chen vd. (2010) muhasebe kalitesini; “finansal tabloda yer alan bilgilerin ekonomik durumu ne ölçüde yansıttığını göstermektedir” şeklinde tanımlamışlardır. Verleun vd. (2011), muhasebe kalitesini; finansal bilginin önemi olarak tanımlamışlar ve bu tanıma göre finansal bilgilerin raporlanmasında karşılaşılan içsel sorunları ortaya çıkarmışlardır. Platikanova ve Perramon (2012), IFRS’nin ortaya çıkan bilgi farklılıklarını ortadan kaldırmayı amaçladığına atıfta bulunarak muhasebe kalitesi; finansal tablo bilgi kullanıcılarının birbirine benzeyen iki ekonomik olguyu karşılaştırarak benzer ve farklı özelliklerini açıkladıklarını ortaya koymuşlardır. Martinez - Ferrero (2014) ise muhasebe kalitesini, finansal raporlama sürecinde aktardığı bilgilerin sadakati olarak tanımlamaktadırlar. Yukarıdaki tanımlamalar da dikkate alınarak muhasebe kalitesi, finansal raporlama sürecinde işletmelerin finansal faaliyetleri ile ilgili gerçeğe uygun, açık, net ve şeffaf bilgi sunulması için yapılan faaliyetlerin sonucu olarak ortaya çıkan finansal bilgi şeklinde açıklanabilir. Kısaca muhasebe kalitesi, finansal tabloların güvenilir ve temel ekonomik durumu yansıtıp yansıtmadığı olarak da ifade edilebilir.

Yapılan tanımlara göre muhasebe kalitesi bir işletmenin hem finansal durumunu hem de performansı için önemlidir. Bu durumda muhasebe kalitesi işletmelerin finansal durum tablosunu ve kar/zarar tablosunu etkilemektedir. Dolayısıyla finansal durum tablosunda bir bilgi artışı,

Eda KÖSE – İsmail BEKÇİ – Hüseyin Emin ÇETENAK

Muhasebe ve Vergi Uygulamaları Dergisi

Ankara SMMMO

6

kar/zarar tablosu bilgilerinin güvenirliğinde bir artışa da neden olacaktır (Umobong ve Akani, 2015: 54).

Muhasebe kalitesinin yüksek olması mevcut işletmenin performansını değil aynı zamanda gelecekteki nakit akışlarında yer alan muhasebe bilgisine de atıfta bulunmaktadır (Pirveli, 2014: 284). Muhasebe kalitesinin yüksek olması üç durumda açıklanmaktadır: Birincisi, işletmenin durumunu doğru olarak gösteren tutarlar muhasebe standardı uygulanmasının sonucudur; ikincisi, muhasebe kalitesinin yüksek olması fırsatçı yönetiminin takdir yetkisini azaltır; son olarak da tahakkukların tahmin edilmesinde daha az hataya sahiptir (Barth vd., 2008: 477).

Muhasebe kalitesi işletmeler için genellikle olumlu etkiye sahiptir. Bilgilendirici muhasebe tutarları, işletmelerde usulsüz yapılacak olan harcamaları (varlıkları yerinde kullanmayarak fazladan tüketmek) engellemekte, işletme yöneticilerinin olumsuz karar almasının önüne geçmekte (değerinden yüksek fiyatla menkul kıymet ihracı) ve yatırımcılara verimli yatırımlar yapması konusunda yardımcı olmaktadır (Bhattacharya vd., 2003: 644).

2.2. Literatür Taraması

Muhasebe kalitesi ile ilgili çalışmalar farklı ülkelerde, farklı modeller ve farklı değişkenler kullanılarak araştırılmıştır. Yapılan çalışmaların ortak noktası IFRS’nin finansal tablolara etkisini araştırmaktır. Araştırma sonuçlarına göre, muhasebe kalitesini ölçmek ve muhasebe verilerinin kalitesini iyileştirmek için IFRS'ye geçiş konusunda farklı sonuçlar elde edilmiştir. Yapılan araştırmalarda sonuçların farklılık gösterdiği tespit edilmiştir. Bunun nedeni olarak; ülkelerin IFRS'yi gönüllü ya da zorunlu olarak kabul etmesi, IFRS öncesi uygulanan yerel standartlar, kültür, ekonomik koşullar, enflasyon, işletmelere özgü faktörler, krizler, sermaye yapıları ve vergi gibi unsurlar sayılabilir. Muhasebe standartlarının benimsenmesinin muhasebe kalitesi üzerine olumlu veya olumsuz etkileri ile ilgili olarak günümüze kadar yapılmış farklı ampirik araştırmalar ve elde edilen bulgular aşağıda özetlenmiştir.

Niskanen, Kinnunen ve Kasanen (2000), Finlandiya muhasebe standartları çerçevesinde kazançların önem derecesi ve IFRS ile uyumunu incelenmişlerdir. Yerel GAAP ve IFRS (1984-1992) uyarınca gelir beyan eden 18 Finlandiya işletmesi üzerinde bir kazanç modeli kullanarak yaptıkları analizde, yerel GAAP uygulamasında ve IFRS kullanımı sonrasında işletmelerin kazançlarında bir değişikliğin olmadığı sonucuna ulaşmışlardır.

Lin ve Chen (2005), Çin muhasebe standartları uyarınca hazırlanan finansal raporların IFRS uygulandıktan sonra finansal tabloların değer uygunluğunu araştırmışlardır. Ohlson Modeli ve Getiri Model’ini uygulayarak yapılan

Muhasebe ve Vergi Uygulamaları Dergisi

Ankara SMMMO

7

çalışmada, Çin GAAP'da raporlanan öz kaynakların kayıtlı değerleri, kazançları ve hisse fiyatlarının IFRS'ye göre raporlanmasının daha güvenilir muhasebe bilgisi sağladığı sonucuna ulaşmışlardır.

Armstrong, Barth ve Japolinzer (2008), 1994 ile 2003 yılları arasında gönüllü olarak IAS/IFRS'yi kabul eden 327 işletme ve 1.896 gözlem üzerinde IFRS kullanım öncesi ve sonrası muhasebe kalitesini incelemişlerdir. Yaptıkları çalışmada daha düşük kazanç yönetimi, daha yüksek değer ilgisi ve kayıpların zamanında tanınması ile ilgili kanıtlar bulmuşlardır. Analiz sonucunda IFRS'nin kullanılması sonrasında muhasebe kalitesinin arttığını tespit etmişlerdir.

Christensen vd. (2008), Almanya’da faaliyet gösteren işletmelerin IFRS uygulamalarının kazanç yönetimi (kâr uyumlaştırması; pozitif kazancın doğru yönetilmesi) ve zamanında kaybı tanıma etkisini incelemiştir. Çalışmalarında, IFRS'leri zorunlu uygulayan işletmeler için muhasebe kalitesinde iyileşme olduğuna dair herhangi bir kanıt tespit edilememiş ancak IFRS'nin gönüllü olarak uygulanması ile kazançların azaltılması ve zamanında zarar tespitiyle aralarında bir ilişki tespit etmişlerdir.

Paanamen ve Lin (2009), Almanya’da faaliyet gösteren işletmelerin IFRS uygulamalarının kazanç yönetimi (kâr uyumlaştırması), zaman kaybını tanıma ve değer uygunluğu üzerindeki etkisini araştırmışlardır. Araştırmanın sonucuna göre, muhasebe kalitesinde artış olduğu ve IFRS'nin gönüllü olarak kabul edilmesinin muhasebe kalitesini olumlu yönde etkilediği sonucuna ulaşılmıştır.

Chen, Tang ve Jiang (2010), AB’ye üye olan 15 ülkenin, muhasebe kalitesinin IAS/IFRS’lerin uygulanmaya başladıktan sonraki etkisini incelemişlerdir. 2000-2007 yılları arasındaki finansal tablo bilgilerine göre yapılan analizler sonucunda, IFRS uygulamalarının kâr uyumlaştırılması faaliyetlerini arttırdığı ortaya konulmuştur.

Chen vd. (2010), Avusturya, Belçika, Danimarka, Finlandiya, Fransa, Almanya, Yunanistan, İrlanda, İtalya, Lüksemburg, Hollanda, Portekiz, İspanya, İsveç, İngiltere’de faaliyet gösteren işletmelerin IFRS uygulamalarının kazanç yönetimi (kâr uyumlaştırması, hedeflere yönelik kazançların yönetimi, isteğe bağlı tahakkukların mutlak değeri, tahakkuk hesabı) ve zamanında zarar tespiti üzerine etkisini incelemişlerdir. Yapılan çalışma sonucunda IFRS'nin benimsenmesinden sonra hedefe yönelik kazançların yönetiminde, isteğe bağlı tahakkuklar ve tahakkuk kalitesinde azalma tespit edilirken, daha fazla kazanç elde edildiği tespit edilmiştir. Lopes vd. (2010), Avusturya, Belçika, Danimarka, Finlandiya, Fransa, Almanya, Yunanistan, İrlanda, İtalya, Lüksemburg, Hollanda, Portekiz, İspanya, İsveç, İngiltere, Norveç, İsviçre’de faaliyet gösteren işletmelerin IFRS uygulanmaya başladıktan sonra kazanç yönetimine (isteğe bağlı

Eda KÖSE – İsmail BEKÇİ – Hüseyin Emin ÇETENAK

Muhasebe ve Vergi Uygulamaları Dergisi

Ankara SMMMO

8

tahakkukların mutlak değeri) etkisini incelemişlerdir. Çalışma sonucunda AB'deki işletmeler için IFRS’nın muhasebe kalitesi üzerinde olumsuz bir etki yarattığı, AB üyesi olmayan diğer işletmeler için IFRS’nin kabulünün muhasebe kalitesini arttırdığını tespit etmişlerdir. Bununla birlikte

muhasebe kalitesinin, IFRS'nin benimsenmesinin zorunlu olduğu

durumlarda gelişme göstermediği sonucuna ulaşmışlardır.

Hellman (2011), İsveç’teki işletmelerin IFRS uygulamaya başladıktan sonra kazanç yönetimi (kâr uyumlaştırması) üzerine etkisini incelemiştir. Yapılan araştırma sonucunda IFRS’yi gönüllü olarak uygulayan işletmelerin, kazanç yönetimi uygulanmasına izin verdiklerini tespit etmiştir.

Karabayır (2012), İMKB’de işlem gören ve TDMS’ye (1998-2002) göre finansal bilgi üreten 115 işletmenin TFRS’yi uygulamaya başladıktan sonraki (2006-2010) finansal bilgilerini karşılaştırarak daha kaliteli bilgi üretip üretmediğini analiz etmiştir. Çalışmanın sonucuna göre Türkiye’de faaliyet gösteren işletmelerin TFRS’yi uygulamaya başladıktan sonra düzenledikleri finansal tablolarının muhasebe kalitesinin, TDMS’ye göre düzenledikleri finansal tablolarının muhasebe kalitesine göre artış gösterdiği sonucuna ulaşmıştır.

Zeghal vd. (2012), Avusturya, Belçika, Danimarka, Finlandiya, Fransa, Almanya, Yunanistan, İrlanda, İtalya, Lüksemburg, Hollanda, Portekiz, İspanya, İsveç, İngiltere’de faaliyet gösteren işletmelerin zorunlu olarak IFRS uygulamalarının kazanç yönetimi (kar uyumlaştırması, küçük pozitif kazançlara yönelik yönetim, tahakkuk kalitesi, isteğe bağlı tahakkuklar) ve değer uygunluğu üzerindeki etkisini araştırmışlardır. Araştırma sonucuna göre, muhasebe kalitesinde bir miktar iyileşme tespit etmişlerdir. Araştırmada, muhasebe esaslı niteliklerde bir artış görülmekle birlikte, 2005 yılında IFRS'nin kabul edilmesinden sonra pazarda bir düşüş meydana geldiği tespit edilmiştir.

Uyar (2013), Türkiye’de faaliyet gösteren işletmelerin TFRS uygulamalarının kazanç yönetimi (isteğe bağlı tahakkuklar, küçük pozitif kazançlar, kâr uyumlaştırması), zamanında zarar tespiti ve değer uygunluğuna etkisini incelemiştir. Araştırma sonucuna göre, TFRS uygulamasının muhasebe kalitesi arttırdığı ve pazarın daha etkin hale geldiği sonucuna ulaşılmıştır.

Ames (2013), yaptığı çalışmada sadece Güney Afrika için muhasebe standartları uygulamasını incelemiş ve IFRS’nin benimsenmesinde; uygulama eksikliği ve Güney Afrika ülkelerindeki uygulayıcıların yetersiz eğitim almalarının muhasebe kalitesini önemli derecede etkilediğini tespit etmiştir.

Ahmed vd. (2013), Yunanistan, İtalya, Portekiz, İspanya, Avusturya, Belçika, Danimarka, Finlandiya, Fransa, Almanya, İrlanda, Hollanda,

Muhasebe ve Vergi Uygulamaları Dergisi

Ankara SMMMO

9

Norveç, İsveç, İsviçre, İngiltere’de bulunan işletmelerin IFRS’yi uygulamaya başladıktan sonra kazanç yönetimi (kar uyumlaştırması, bir hedefi karşılamak veya yenmek için kazanç yönetimi) ve zamanında kaybı tanıma üzerindeki etkisini ortaya koymayı amaçlamışlardır. Yapılan çalışmanın sonucunda, gelir yumuşatmasında artış, kaybın tanınmasının zamanlamasında belirgin bir azalma; kâr hedeflerini karşılamak ya da yenmekle tutarlı kanıt bulunamazken, muhasebe kalitesinde azalma tespit edilmiştir.

Martinez-Ferrero (2014), Birleşik Krallık, İrlanda, Almanya, Hollanda, Lüksemburg, Avusturya, Danimarka, Norveç, Finlandiya, İsveç, İsviçre, Fransa, İtalya, İspanya, Belçika, Portekiz, Yunanistan’da faaliyet gösteren işletmelerin IFRS uygulamalarının kazanç yönetimi (tahakkuk kalitesi) ve muhasebenin tutuculuğu etkisini incelemiştir. Yapılan çalışmaya göre düşük yolsuzluk algılamalarına sahip olan ve IFRS uygulayan ülkelerde muhasebe bilgi kalitesinin finansal performans üzerinde olumlu bir etkiye sahip olduğu sonucuna ulaşılmıştır.

Boumediene vd. (2014), Fransa’da faaliyet gösteren işletmelerin kazanç yönetimi (isteğe bağlı tahakkuklar) üzerindeki etkisi incelenmiştir. Çalışmada isteğe bağlı tahakkukların seviyesinin IFRS'nin uygulanmasından sonra önemli ölçüde azaldığı tespit edilmiştir.

Kaur, Sharma and Khama (2014), Hindistan’da faaliyet gösteren 332 işletmenin 2011-2013 yılı finansal tablolarını hem Beneish modeli hem de Düzeltilmiş Jones Modeli kullanarak muhasebe kalitesini incelemişlerdir. Çalışmanın sonucuna göre Beneish modeli sonuçlarının, Düzeltilmiş Jones Modeli sonuçlarına göre kazanç yönetimi uygulamasının daha fazla kullanıldığı sonucuna ulaşmışlardır.

Kargın vd. (2015), Borsa İstanbul’da işlem gören işletmelerin kurumsal yönetim uygulamalarının finansal raporlama kalitesi üzerindeki etkisini incelemiştir. Araştırmanın sonucuna göre, kurumsal yönetim uygulayan işletmelerin kârlarının uygulamayan işletmelere göre süreklilik gösterdiği ve kurumsal yönetim uygulamalarının finansal raporlama kalitesini olumlu yönde etkilediği sonucuna ulaşmışlardır.

El-Gazzar ve Finn (2017), ABD’deki işletmeler üzerine yaptıkları analizde, ABD’deki işletmeler tarafından IFRS’nin kabul edilmesinin US GAAP kapsamında üretilen finansal tablolardan önemli ölçüde farklı bir sonuç elde edilemeyeceği sonucunu elde etmişlerdir.

Eda KÖSE – İsmail BEKÇİ – Hüseyin Emin ÇETENAK

Muhasebe ve Vergi Uygulamaları Dergisi

Ankara SMMMO

10

3. ARAŞTIRMANIN METODOLOJİSİ 3.1. Araştırmanın Amacı

TFRS/IFRS uygulanmasının ana hedefi, işletmelerin finansal tablolarında “yüksek kaliteli, şeffaf ve karşılaştırılabilir bilgiler" sunmasını sağlamaktır. Diğer bir ifadeyle işletmelerin finansal durumunu ve faaliyet sonuçlarını gerçeğe uygun şekilde yansıtmaktır.

AB’ye uyum çerçevesindeki ülkelerde 2003 ve 2004 yıllarında tüm halka açık işletmeler gönüllü olarak IFRS uygulamasına başlarken, 31.12.2004 tarihinde sona eren ilk ara dönemden sonra 01.01.2005 tarihinden itibaren geçerli olmak üzere diğer işletmeler de finansal raporlarını zorunlu olarak IFRS’ye göre hazırlayacaklardır.

Araştırmada, farklı yasal ve kurumsal dinamiklere sahip 26 ülkede faaliyet gösteren işletmelerin finansal raporlama standartlarını uygulamaya başladıktan sonra muhasebe kalitesinin ne yönde değiştiği ortaya konmaya çalışılmaktadır.

Kâr rakamı, gerek yatırımcılar gerekse finansal analistler açısından taşıdığı önem açısından en çok önem atfedilen finansal tablo kalemidir. Kârın kalitesini belirleyen unsurlar; tahakkukların kalitesi, kâr rakamının

sürdürülebilirliği, kâr rakamının tahmin edilebilirliği, kârın

uyumlaştırılması, değer ilgisi ve ihtiyatlılıktır. Araştırmada, kâr kalitesini etkileyen unsurlar arasından tahakkuk kalitesi kullanılarak 2005-2014 yılları arasında uygulanan TFRS/IFRS’nin, yine aynı ülkelerde 2000-2004 yılları arasında uygulanan muhasebe sisteminden (ulusal uygulamalardan) daha kaliteli muhasebe bilgisi üretip üretmediği konusu ANOVA yöntemi kullanılarak test edilmiştir.

TFRS/IFRS’nin uygulanma amacı, finansal tabloların daha doğru bilgi vermesini sağlamak ve karşılaştırılmasını arttırmaktır. Başka bir ifadeyle TFRS/IFRS uygulamalarından beklenen sonuç, muhasebe kalitesini artmasıdır. Bu doğrultuda araştırmamızın hipotezi aşağıdaki gibi oluşturulmuştur.

H1 = TFRS/IFRS’yi uygulayan ülkelerde TFRS/IFRS uygulamasının muhasebe kalitesi üzerine pozitif etkisi vardır.

3.2. Araştırmanın Yöntemi

Araştırmada TFRS/IFRS’nin uygulanmadığı 2000-2004 yılları ve TFRS/IFRS’nin uygulandığı 2005-2014 yılları arasında işletmelere ait finansal tablolar incelenerek, muhasebe kalitesi açısından karşılaştırma yapılmıştır. Araştırmada, 26 ülkeden toplam 5.435 işletme ana kütleyi oluşturmaktadır. Araştırmanın ilk bölümünde Düzeltilmiş Jones Modeli kullanılarak muhasebe kalitesini gösteren, bir başka ifade ile muhasebe kalitesi için genel kabul gören bir ölçüt olan “isteğe bağlı tahakkuklar”

Muhasebe ve Vergi Uygulamaları Dergisi

Ankara SMMMO

11

tahmin edilmiş, ikinci bölümde ise ANOVA yöntemi kullanılarak TFRS/IFRS öncesi ve sonrası dönemler karşılaştırılmıştır. Örneklem; Türkiye, AB ülkeleri, gelişmiş ülkeler ve gelişmekte olan ülkeler olarak sınıflandırılarak TFRS/IFRS öncesi ve sonrası muhasebe kalitesi karşılaştırılmıştır.

Araştırmada, muhasebe kalitesi ile ilgili literatürde sıkça kullanılan kar yönetiminin göstergesi kabul edilen isteğe bağlı tahakkuklardaki azalış dikkate alınmıştır (Jones, 1991; Dechow, Sloan ve Sweeney, 1995; Kothari, Leone, Wasley, 2005; Zéghal, Chtourou, Sellami, 2011). İsteğe bağlı tahakkukların elde edilmesinde Jones (1991) tarafından oluşturulan ve Dechow, Sloan, ve Sweeney (1995) tarafından modifiye edilen Düzeltilmiş Jones Modeli’nden faydalanılmıştır. Düzeltilmiş Jones Modeli, muhasebe sisteminin tahakkuk esaslı olması temeline dayanmaktadır. Buna göre muhasebe sisteminin tahakkuk esaslı olması nedeniyle işletmenin bir dönem sonunda elde ettiği toplam gelir ya da kazanç, hem nakit unsurlardan hem de tahakkuk edilmiş unsurlardan oluşmaktadır (Healey, 1985). Söz konusu modelin tahmin edilmesi sonucunda elde edilen kalıntı değerler isteğe bağlı tahakkukların bir göstergesi olarak kabul edilmektedir.

Bir işletmenin isteğe bağlı olan ve isteğe bağlı olmayan tahakkuklarını tespit etmek için öncelikle işletmenin toplam tahakkuklarının hesaplanması gerekmektedir (Memiş ve Çetenak, 2012). Toplam tahakkuklar ise Bilanço Yaklaşımı ve Nakit Akış Yaklaşımı kullanılarak hesaplanabilir. Bilanço yaklaşımına göre toplam tahakkuklar, çeşitli bilanço kalemleri kullanılarak hesaplanabilir (Healey,1985; Jones,1991). Nakit akış yaklaşımına göre toplam tahakkuklar ise nakit akım tablosu kalemlerinden yararlanarak aşağıdaki şekilde hesaplanabilir (Hribar ve Collins, 2002):

TTt = NKt - FNAt

TTt : t dönemindeki toplam tahakkukları,

NKt : t dönemindeki olağanüstü kalemler öncesi net kârı,

FNAt : t dönemindeki esas faaliyetlerden elde edilen nakit akışlarını

göstermektedir.

Literatürde her iki yaklaşım da kullanılmaktadır. Ancak bilanço kalemleri ile yapılan tahakkuk tahminlerinin önemli ölçüm hatalarına yol açtığı ve tahakkukların hesaplanmasında nakit akışlarının daha doğru sonuçlar verdiği yönünde birçok çalışma mevcuttur (AliShah vd., 2009; Chan vd., 2006). Bu nedenle, araştırmada, toplam tahakkukların hesaplanmasında nakit akış yaklaşımı kullanılmıştır.

İsteğe bağlı olan ve isteğe bağlı olmayan tahakkuklar şeklinde iki kısma ayrılabilen tahakkuklar, işin doğası gereği işletmenin faaliyet gösterdiği sektörde alacaklar, satış gelirleri ve duran varlık kalemlerindeki değişime

Eda KÖSE – İsmail BEKÇİ – Hüseyin Emin ÇETENAK

Muhasebe ve Vergi Uygulamaları Dergisi

Ankara SMMMO

12

bağlı olarak açıklanabilir. Buna göre Düzeltilmiş Jones Model’inden faydalanılarak tahakkuklar aşağıdaki model aracılığıyla ifade edilebilir.

= (1)

Bu modele göre toplam tahakkuklar (TT), toplam gelirin (REV), alacakların (REC) ve brüt maddi duran varlıkların (PPE) bir fonksiyonudur. Modelde

tüm kalemler bir önceki dönemin toplam aktifine (At-1 ) bölünerek

ölçeklenmektedir. Bu şekilde tahmin edilen tahakkuklar yukarıda da belirtildiği üzere sektördeki gelişmelerden ve konjonktürden etkilenerek ortaya çıkan isteğe bağlı olmayan tahakkukları ifade etmektedir. Bu modelden sapmalar (modelin hata terimi) ise kazanç yönetimi uygulamaları ile isteğe bağlı olarak bilinçli bir şekilde yönetilen tahakkukları ifade etmektedir. Yukarıdaki regresyon eşitliğinden elde edilen parametreler (α1, α2, α3) yerine konularak isteğe bağlı tahakkuk oranı hesaplanır. Diğer bir ifadeyle modeldeki tahmin hataları, isteğe bağlı tahakkuk oranını verecektir. Aşağıdaki eşitlikte bu ilişki gösterilmiştir:

İsteğe Bağlı Tahakkuklar = = –

(2)

Araştırma kapsamında yukarıdaki regresyon eşitliğinde isteğe bağlı tahakkuklar her ülkedeki her bir işletme için yıl ve sektörler gözetilerek ayrı ayrı tahmin edilmiş ve modelden hata terimleri elde edilmiştir. İsteğe bağlı tahakkukların azalması muhasebe kalitesinin arttığını, isteğe bağlı tahakkukların artması ise muhasebe kalitesinin azaldığını göstermektedir. 3.3. Araştırmanın Kapsamı ve Veriler

Araştırmada kullanılan veriler Datastream veri tabanından elde edilmiştir. 2000-2014 yılları arasını kapsayan, 26 ülkeden, borsada işlem gören 5.435 işletmenin verilerinin analizinde STATA programından yararlanılmıştır. Analiz kapsamında öncelikle isteğe bağlı tahakkuklar tahmin edilmiş sonra bunların IFRS ile farklılaşıp farklılaşmadığı tespit edilmeye çalışılmıştır. Her bir işletme için sektör, ülke ve yıl gözetilerek 1 nolu model tahmin edilmiş ve tahminden elde edilen hata terimleri isteğe bağlı tahakkuk ölçütü olarak saklanmıştır. Sektör sınıflandırması için iki haneli SIC kodları (Standard Industrial Classification) kullanılmıştır. İsteğe bağlı tahakkuklar bir başka ifade ile muhasebe kalitesi tespit edildikten sonra 2005 öncesinde ve sonrasında bu değişkenin farklılık gösterip göstermediğini tespit etmek için ANOVA yönteminden faydalanılmıştır.

3.4. Bulgular

Araştırmada, finansal raporlama standartlarını uygulayan işletmeler açısından TFRS/IFRS öncesi ve sonrası isteğe bağlı tahakkuklar

Muhasebe ve Vergi Uygulamaları Dergisi

Ankara SMMMO

13

karşılaştırılmıştır. 26 ülkenin 8’inde TFRS/IFRS’yi uygulamaya başladıktan sonra isteğe bağlı tahakkuklarda azalma ve muhasebe kalitesinde artış olduğu tespit edilmiştir. Tablo 1’de tüm örneklem için yapılan analiz sonucunda elde edilen sonuçlar gösterilmektedir.

Tablo-1: Tüm Örneklem İşletme Sayısı TFRS/IFRS Öncesi TFRS/IFRS Sonrası Fark Tüm Örneklem 5.435 0.54 0.14 -0.40 (0.002)

Tablo 1’de yer alan analiz sonuçlarına göre, 26 ülkede faaliyet gösteren 5.435 işletmenin TFRS/IFRS öncesi isteğe bağlı tahakkukların oranı 0.54; TFRS/IFRS uygulanmaya başladıktan sonra ise isteğe bağlı tahakkukların oranı 0.14 olarak tespit edilmiştir. Bu sonuç isteğe bağlı tahakkuklarda 0.40 değerinde anlamlı bir azalma olduğunu göstermektedir. Dolayısıyla 0,002 düzeyindeki bu anlamlı azalma, tüm örneklem göz önünde bulundurulduğunda muhasebe kalitesinin genel olarak arttığına işaret etmektedir.

Türkiye’de borsada (daha önce İMKB, 05.04.2013 itibariyle ise BİST) işlem gören işletmeler, 31.12.2005 tarihi itibariyle finansal tablolarını zorunlu olarak TFRS’ye göre hazırlamaya başlamışlardır. Yapılan analizde, Türkiye’de 2004 yılında enflasyon muhasebesi uygulandığından dolayı bu yıla ait veriler kullanılmamıştır. Aşağıdaki Tablo 2’deki analiz sonuçlarının elde edilmesinde ise Türkiye’de faaliyet gösteren 42 işletmenin finansal tabloları kullanılmıştır. Tablo-2: Türkiye İşletme Sayısı TFRS Öncesi TFRS Sonrası Fark Gönüllü/ Zorunlu TFRS’ye Geçiş Dönemi Türkiye 42 0.282 0.106 0.176 (0.000) Zorunlu 31.12.2005

Analiz sonucuna göre TFRS öncesi 0.282 olan isteğe bağlı tahakkuk oranı 2005 yılı sonrasında yani TFRS sonrasında 0.106 düzeyine gerilemiştir. İki dönem arasındaki 0.176’lık fark %1 düzeyinde anlamlıdır. Bu sonuç, TFRS uygulamalarının Türkiye’de faaliyet gösteren işletmelerin muhasebe kalitesini pozitif yönde etkilediğini ortaya koymaktadır. Bu sonuca göre

Eda KÖSE – İsmail BEKÇİ – Hüseyin Emin ÇETENAK

Muhasebe ve Vergi Uygulamaları Dergisi

Ankara SMMMO

14

Aşağıdaki Tablo 3’te AB ülkelerinde faaliyet gösteren işletmelerin finansal tablolarında IFRS öncesi ve sonrası dönemlerde isteğe bağlı tahakkuklarda anlamlı bir farklılığın olup olmadığını belirlemek için yapılan ANOVA testinin sonucu yer almaktadır.

Tablo-3: AB Ülkeleri AB

Ülkeleri İşletme Sayısı

IFRS Öncesi IFRS Sonrası Fark Gönüllü / Zorunlu IFRS’ye Geçiş Dönemi Almanya 235 0.186 0.050 -0.136 (0.073)*** Zorunlu 31.12.2005 Avusturya 22 0.068 0.072 0.004 (0.647) Zorunlu 31.12.2005 Belçika 37 0.114 0.095 -0.019 (0.203) Zorunlu 31.12.2005 Danimarka 51 0.091 0.076 -0.015 (0.265) Zorunlu 31.12.2005 Fransa 282 0.120 0.093 -0.027** (0.018) Zorunlu 31.12.2005 İngiltere 313 1.12 0.28 -0.84** (0.011) Gönüllü 31.12.2005 İsveç 110 0.149 0.104 -0.045* (0.001) Gönüllü 31.12.2005 İtalya 81 0.086 0.072 -0.014*** (0.083) Zorunlu 31.12.2005 Norveç 49 0.113 0.109 -0.003 (0.844) Gönüllü 31.12.2005 Polonya 32 0.254 0.116 -0.138** (0.041) Zorunlu 31.12.2005 Portekiz 25 0.085 0.101 0.016 (0.474) Zorunlu 31.12.2005 Yunanistan 31 0.144 0.144 0.000 (0.998) Zorunlu 31.12.2005

Muhasebe ve Vergi Uygulamaları Dergisi

Ankara SMMMO

15

Tablo 3’e göre AB ülkelerinde faaliyet gösteren toplam 1.884 işletme için yapılan analizde, IFRS öncesi ve sonrası dönemlerde isteğe bağlı tahakkuklar karşılaştırılmıştır. AB ülkelerinin IFRS'yi uygulanmasını zorunlu kılma düşüncesi, muhasebe kalitesini arttırmaya yönelik bir uygulamaydı. Yapılan analize göre IFRS’yi zorunlu olarak uygulayan AB ülkelerinden Almanya, Fransa, İtalya ve Polonya’da IFRS uygulamalarının muhasebe kalitesi üzerinde pozitif etkiye sahip olduğu tespit edilmiştir (p<0.05 ve p<0.10). Bu bulguya göre, IFRS’yi zorunlu olarak uygulayan

Almanya, Fransa, İtalya ve Polonya’da faaliyet gösteren işletmeler için H1

hipotezi kabul edilmiştir. Buna karşın Avusturya, Belçika, Danimarka,

Portekiz ve Yunanistan’da faaliyet gösteren işletmeler için H1 hipotezi

reddedilmiştir.

AB ülkelerinden IFRS’yi gönüllü olarak uygulayan ülkeler açısından veriler analiz edildiğinde; İsveç’te faaliyet gösteren işletmeler için p<0.01 düzeyinde ve İngiltere’de faaliyet gösteren işletmeler için p<0.05 düzeyinde IFRS uygulamalarının muhasebe kalitesini pozitif yönde etkilediği tespit

edilmiştir. Dolayısıyla her iki ülke için de H1 hipotezi kabul edilmiştir.

Ancak, Norveç’te faaliyet gösteren işletmeler için yapılan analiz sonucuna

göre isteğe bağlı tahakkuklarda değişiklik olmadığı için H1 hipotezi

reddedilmiştir.

Elde edilen sonuçların farklılık göstermesi, ülkelerin IFRS öncesinde kullanılan ulusal muhasebe uygulamaları, ülkelerin ekonomik durumu ve zorunlu olarak IFRS’yi kabul eden ülkelerin muhasebe kalitesinin belirlenmesinde uygulanan teşviklerin standartlara etkili olmaması gibi sebeplerden kaynaklanmaktadır.

AB ülkeleri dışında diğer gelişmiş ülkelerde faaliyet gösteren işletmelerin finansal tablolarında IFRS öncesi ve sonrası dönemlerde isteğe bağlı tahakkuklarda anlamlı bir farklılığın olup olmadığını belirlemek için yapılan ANOVA testinin sonucu Tablo 4’de yer almaktadır.

Eda KÖSE – İsmail BEKÇİ – Hüseyin Emin ÇETENAK

Muhasebe ve Vergi Uygulamaları Dergisi

Ankara SMMMO

16

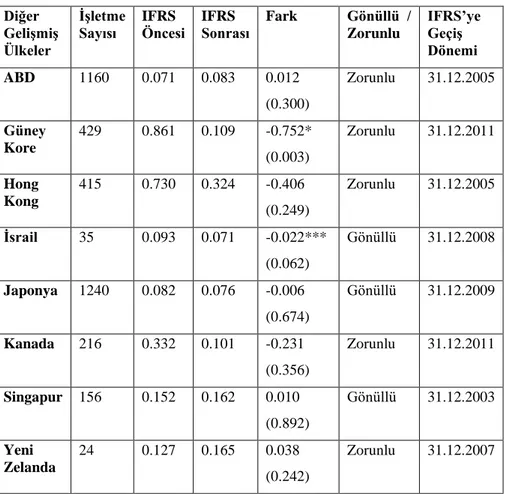

Tablo-4: Diğer Gelişmiş Ülkeler Diğer Gelişmiş Ülkeler İşletme Sayısı IFRS Öncesi IFRS Sonrası Fark Gönüllü / Zorunlu IFRS’ye Geçiş Dönemi ABD 1160 0.071 0.083 0.012 (0.300) Zorunlu 31.12.2005 Güney Kore 429 0.861 0.109 -0.752* (0.003) Zorunlu 31.12.2011 Hong Kong 415 0.730 0.324 -0.406 (0.249) Zorunlu 31.12.2005 İsrail 35 0.093 0.071 -0.022*** (0.062) Gönüllü 31.12.2008 Japonya 1240 0.082 0.076 -0.006 (0.674) Gönüllü 31.12.2009 Kanada 216 0.332 0.101 -0.231 (0.356) Zorunlu 31.12.2011 Singapur 156 0.152 0.162 0.010 (0.892) Gönüllü 31.12.2003 Yeni Zelanda 24 0.127 0.165 0.038 (0.242) Zorunlu 31.12.2007

* %1, ** %5 ve *** %10 düzeyinde istatiksel olarak anlamlılığı ifade etmektedir.

Tablo 4’te yer alan analiz sonucuna göre IFRS’yi 31.12.2011 tarihinde zorunlu olarak uygulamaya başlayan Güney Kore’deki işletmelerde IFRS uygulamalarının muhasebe kalitesini pozitif yönde etkilediği saptanmış

(p<0.01) dolayısıyla H1 hipotezi kabul edilmiştir. Diğer taraftan IFRS’yi

zorunlu olarak uygulayan diğer gelişmiş ülkelerden Hong Kong ve Kanada’daki işletmelerin pozitif ama anlamlı olmayan şekilde etkilendiği, buna karşın ABD ve Yeni Zelanda’da faaliyet gösteren işletmelerde IFRS uygulamalarının muhasebe kalitesi üzerinde anlamlı olmayan bir etkiye sahip olduğu saptanmıştır. IFRS’yi gönüllü olarak uygulayan gelişmiş ülkeler açısından analiz sonucuna göre Japonya ve Singapur için IFRS uygulanmaya başladıktan sonra isteğe bağlı tahakkuklarda anlamlı bir değişim olmamıştır.

Elde edilen sonuçların farklılık göstermesi, söz konusu ülkelerin IFRS’yi benimsemelerinin ekonomik sonuçları, yasal ve politik sistemler, işletmelerin raporlama politikalarında önemli değişiklik yaptığı ya da güçlü

Muhasebe ve Vergi Uygulamaları Dergisi

Ankara SMMMO

17

raporlama teşvikleri yapma derecesine bağlı olarak muhasebe kalitesini etkilediği söylenebilir.

Aşağıdaki Tablo 5’te diğer gelişmişte olan ülkelerde faaliyet gösteren işletmelerin finansal tablolarında IFRS öncesi ve sonrası dönemlerde isteğe bağlı tahakkuklarında anlamlı bir farklılığın olup olmadığını belirlemek için yapılan ANOVA testinin sonucu verilmiştir.

Tablo-5: Gelişmekte Olan Ülkeler Gelişmekte Olan Ülkeler İşletme Sayısı IFRS Öncesi IFRS Sonrası Fark Gönüllü / Zorunlu IFRS’ ye Geçiş Dönemi Arjantin 28 0.125 0.102 -0.023* (0.005) Gönüllü 31.12.2010 Brezilya 27 0.141 0.124 -.0.017 (0.549) Gönüllü 31.12.2010 Filipinler 63 0.195 0.130 -0.065*** (0.054) Gönüllü 31.12.2005 Güney Afrika 89 1.159 0.149 -1.01*** (0.065) Gönüllü 31.12.2005 Şili 84 0.187 0.119 -0.068 (0.454) Gönüllü 31.12.2009

* %1, ** %5 ve *** %10 düzeyinde istatiksel olarak anlamlılığı ifade etmektedir.

Yapılan analiz sonucunda analize tabi olan Arjantin, Brezilya, Filipinler, Güney Afrika ve Şili gibi gelişmekte olan ülkeler farklı tarihlerde finansal raporlama standartlarını gönüllü olarak uygulamaya başladıklarından yapılan analizlere göre IFRS’yi gönüllü olarak uygulayan ülkelerden sadece Arjantin, Filipinler ve Güney Afrika’daki işletmeler açısından IFRS uygulamalarının muhasebe kalitesine etkisi anlamlı olarak tespit edilmiştir. Ancak Arjantin için bu fark %1 düzeyinde anlamlı iken, Filipinler ve Güney Afrika için %10 düzeyinde anlamlıdır.

4. SONUÇ

Muhasebe kalitesi, bir işletmenin ekonomik durumunu ve performansını güvenilir, açık, şeffaf, net ve gerçeğe uygun şekilde yansıtması olarak tanımlanmaktadır. Buna göre, muhasebe kalitesinin yüksek olması yönetimi, yatırımcıları ve diğer paydaşları fırsatçı davranışlarına karşı korumak olarak

Eda KÖSE – İsmail BEKÇİ – Hüseyin Emin ÇETENAK

Muhasebe ve Vergi Uygulamaları Dergisi

Ankara SMMMO

18

açıklanmaktadır. Bu bağlamda muhasebe kalitesi, işletmenin hem finansal durum tablosunu hem de kâr veya zarar tablosunu etkilemektedir.

IFRS’nin ülkeler tarafından zorunlu ya da gönüllü olarak kabul edilmesinden sonra literatürde bu konuya akademik ilgi artmıştır. IASB’nin önerisine göre dünya çapında kabul edilen IFRS, anlaşılabilir ve uygulanabilir yüksek kaliteli standart özelliğinin olması nedeniyle araştırma yapılma alanı oluşturmuştur. IFRS’nin dünyada birçok ülke tarafından kabul edilmesiyle birlikte literatürde sunulan sonuçlar daha da önem kazanmakta ve muhasebe kalitesinin ölçümünün analiz edilmesi noktasında ortak bir ölçek oybirliği ile sağlanamamaktadır. Bu anlamda, farklı yasal ve kültürel özelliklere sahip olan ve TFRS/IFRS’yi zorunlu ya da gönüllü olarak uygulayan ülkelerin TFRS/IFRS’yi uygulamaya başladıktan sonra muhasebe kalitesinde bir etki yaratıp yaratmadığını analiz etmek amacıyla yapılan bu araştırmada, Türkiye ile birlikte 26 farklı ülkede TFRS/IFRS’lerin uygulanmaya başlanmasında isteğe bağlı tahakkukların ne derecede etkilediği dolayısıyla söz konusu ülkelerde faaliyet gösteren işletmelerin muhasebe kalitesi üzerindeki etkisi incelenmiştir.

Araştırma kapsamında 26 ülkede faaliyet gösteren 5.435 işletmenin finansal tablo verileri kullanılmıştır. Bu ülkelerin 15’i zorunlu olarak TFRS/IFRS’yi uygularken, 11 ülke ise gönüllü olarak TFRS/IFRS’yi benimsemiştir. Araştırmada, TFRS/IFRS öncesi ve sonrası isteğe bağlı tahakkuklar karşılaştırıldığında, Türkiye, Almanya, Fransa, İngiltere, İtalya, İsveç, Polonya, Güney Kore, İsrail, Filipinler, Güney Afrika ve Arjantin’deki işletmelerde isteğe bağlı tahakkuklarında anlamlı bir azalma tespit edilmiştir. Söz konusu 11 ülkenin 5’inde TFRS/ IFRS zorunlu uygulanırken, 6’sında gönüllü olarak uygulanmaktadır.

Elde edilen bulgular, mevcut literatürle karşılaştırıldığında sonuçların birbiriyle tutarlı olduğu, TFRS/IFRS uygulamalarının genel olarak işletmelerin muhasebe kalitesini artırdığı söylenebilir. Ulaşılan bu sonuç, 23 ülkenin işletme verilerini kullanarak IFRS’ye geçiş yapan işletmelerin muhasebe kalitesini arttırdığını tespit eden Barth vd. (2008) ile 22 ülke üzerinde yaptığı çalışmada muhasebe kalitesinin değişmediğini tespit eden Doukakis (2014) ve AB ülkeleri kapsamında,15 AB ülkesi üzerinde yaptığı çalışmada muhasebe kalitesinde bir miktar artış tespit eden Zeghal vd. (2012)’nin sonuçları ile tutarlılık göstermektedir.

Ulaşılan sonuçların ülkeler bazında farklılık göstermesi ise, ülkelerin ulusal muhasebe standartlarından, yasal ve politik sistemlerinden, finansal raporlama teşviklerden, ilgili dönemde yaşanan finansal krizlerden ayrıca bazı ülkeler için sınırlı işletme sayılarından vs. kaynaklanabilir. Yine ülkelerin uygulama mekanizmalarının etkinliği de IFRS’nin başarısını etkileyen bir diğer unsur olarak karşımıza çıkabilmektedir.

Muhasebe ve Vergi Uygulamaları Dergisi

Ankara SMMMO

19

ABD, Hong Kong, Kanada ve Yeni Zelanda’da faaliyet gösteren işletmelerin muhasebe kalitesinde değişiklik olmamasında, özellikle ABD’de faaliyet gösteren işletmelerin IFRS’den önce uyguladıkları US GAAP uygulamasının ve bu ülkelerde yaşanan finansal krizlerin etkisi olduğu ileri sürülebilir. Bu sonuç, El-Gazzar ve Finn (2017) tarafından ABD işletmeleri için yaptıkları analizde, ABD işletmeleri tarafından IFRS’nin kabul edilmesinin US GAAP kapsamında üretilen finansal tablolardan önemli ölçüde farklı bir sonuç elde edilmeyeceği sonucu ile uyumludur. Gelişmekte olan ülkelerden Arjantin, Brezilya, Filipin, Güney Afrika, Şili ülkelerinde faaliyet gösteren ve gönüllü olarak IFRS’yi benimseyen işletmelerin isteğe bağlı tahakkukları incelendiğinde muhasebe kalitesi açısından ülkelere göre farklı sonuçlar elde edilmiştir. IFRS’yi gönüllü olarak uygulayan gelişmekte olan ülkelerden Filipinler, Güney Afrika ve Arjantin’deki işletmeler için IFRS uygulamaları muhasebe kalitesini pozitif yönde etkilediği sonucu elde edilmiştir. Diğer taraftan Brezilya ve Şili’deki işletmeler açısından IFRS uygulamalarının muhasebe kalitesini etkilemediği sonucuna ulaşılmıştır. Ulaşılan bu sonuç, sadece Güney Afrika için muhasebe standartları uygulamasını incelemiş olan Ames (2013)’in yaptığı çalışma ile benzerlikler taşımaktadır. Ames (2013)’e göre IFRS’nin benimsenmesinde; uygulama eksikliği, ülkelerde uygulayıcıların yetersiz eğitim alması muhasebe kalitesini önemli derecede etkilemektedir.

TFRS/IFRS’nin benimsenmesi ve muhasebe kalitesine etkisini ölçmek için şu ana kadar yapılan çalışmaların yeterli olmadığı konusu hala tartışmaya açıktır. Ancak kültür, finansal krizler, vergi uygulamaları, yasal altyapı, yatırımcı hakları ve benzeri faktörlerin muhasebe kalitesine etkisi yadsınamaz bir gerçektir.

KAYNAKÇA

Acar, D. ve Tetik, N. (2013). Genel Muhasebe. 11. Baskı, Detay Yayıncılık, Ankara.

Ahmed, A.S., Neel, M. ve Wang, D. (2013). Does Mandatory Adoption of IFRS Improve Accounting Quality? Preliminary Evidence. Contemporary Accounting Research, 30(4).

AliShah, S.Z., Butt, S.A. and Hasan, A. (2009). Corporate Governance and Earnings Management an Empirical Evidence Form Pakistan Listed Companies. European Journal of Scientific Research, 26(4), 624–638. Ames, D. (2013) IFRS Adoption and Accounting Quality: The Case of South Africa. Journal of Applied Economics and Business Research JAEBR, 3(3), 154- 165.

Eda KÖSE – İsmail BEKÇİ – Hüseyin Emin ÇETENAK

Muhasebe ve Vergi Uygulamaları Dergisi

Ankara SMMMO

20

Barth, M., Landsman, W.R., Lang, M. H. ve Wıllıams, C. (2006). Accocunting Quality: International Accounting Standards and US GAAP. http://www.accountancy.smu.edu.sg/research/seminar/pdf/MaryBARTH_pa per.pdf (10 Ekim 2016).

Barth, M.E., Landsman, W. R.ve Lang M. H. (2008). International Accounting Standards and Accounting Quality. Journal of Accounting Research, 46, 467-498.

Barth, M.E., Armstrong, C., Japolinzer D.and Rıedl, E.J. (2008). Market

Reaction to The Adoption of IFRS in Europe.

http://www.nd.edu/~carecob/May2008Conference/Papers/RiedlABJR02152 00.pdf.

Bhattacharya, U., Daouk, H. ve Welker, M. (2003). The World Price of Earning Opacity. The Accounting Review ,78 (3), 641-678.

Boumediene, E., Boumediene, S.L. ve Nafti, O. (2014). Impact of Adopting IAS-IFRS on The Handling of Accounting Data: The Case of France. The Journal of Applied Business Research, 30(4).

Can, A.V. (2010). Krizin Muhasebesi ve Muhasebenin Krizi. Mali Çözüm Sayı: 97, 21-48.

Chan, K., Jegadeesh, N. and Sougiannis, T. (2004). The Accrual Effect on Future Earnings. Review of Quantitative Finance and Accounting, 22(2), 97-121.

Chen, H., Tang, Q., Jiang, Y. ve Lin, Z. (2010). The Role of International Financial Reporting Standards in Accounting Quality: Evidence from the European Union. Journal of International Financial Management & Accounting, 21(3).

Christensen, H.B., Lee, E. ve Walker, M. (2008). Incentives or Standards: What Determines Accounting Quality Changes Around IFRS Adoption?. risk/Portals/0/docs/ChristensenLeeWalker2008-IncentivesStandards.pdf. Daske, H., Hail, L., Leuz, C., ve Verdi, R. (2007). Adopting a Label: Heterogeneity in the Economic Consequences of IFRS Adoptions. Working paper, University of Pennsylvania and University of Chicago, Available at

SSRN: http://ssrn.com/abstract=979650.

Dechow, P.M., Sloan, R.G. ve Sweeney, A.P. (1995). Detecting Earnings Management. The Accounting Review, 70(2), 193-225.

Dechow, P.M. ve Schrand, C.M. (2004). Earnings Quality, The Research Foundation of CFA Institute.

Doukakis, L.C. (2014). The Effect of Mandatory IFRS Adoption on Real and Accrual-Based Earning Management Activities. Journal of Accounting and Public Policy (JAPP), Vol. 33, Issue 6, 551-572.

Muhasebe ve Vergi Uygulamaları Dergisi

Ankara SMMMO

21

Eccher, E.A. ve Healy, P.M. (2000). The Role of International Accounting Standards in Transitional Economies: A Study of the People's Republic of China. http://dx.doi.org/10.2139/ssrn.233598.

El-Gazzar, S.M. and Philip, M.F. (2017). Restatements and Accounting Quality: A Comparison Between IFRS and US-GAAP. Journal of Financial Reporting and Accounting, Vol. 15, Issue.1, 39-58.

Healy, P.M. (1985). The Effect Of Bonus Schemes On Accounting Decisions. Journal of Accounting and Economics, 7(1), 85-107. doi:10.1016/0165-4101(85)90029-1.

Hellman, N. (2011). Soft Adoption and Reporting Incentives: A Study of the Impact of IFRS on Financial Statements in Sweden. Journal of International Accounting Research, 10(1).

Jones, J.J. (1991). Earnings Management During Import Relief Investigations. Journal of Accounting Research, 29(2), 193-228.

Karabayır, M.E. (2012). Uluslararası Finansal Raporlama Standartları ve Muhasebe Kalitesi: İMKB Örneği. Ankara Üniversitesi, Sosyal Bilimler Enstitüsü, İşletme Anabilim Dalı, Doktora Tezi.

Kargin, M., Aktaş, R. ve Demirel Arıcı, N. (2015). Kurumsal Yönetimin Finansal Raporlama Kalitesindeki Rolü: Borsa İstanbul Üzerine Karşılaştırmalı Bir Uygulama. Yönetim Muhasebe Kalitesi ve Ekonomi, Cilt: 22/2, 501-519.

Kaur, R., Sharma, K. and Khanna, A. (2014) Detecting Earnings Management in India: A Sector - Wise Study. European Journal of Business and Management, 6.

Koçel, T. (2001). İşletme Yöneticiliği. Beta Basım Yayım Dağıtım, İstanbul. Kothari, S., Leone, A.J. and Wasley, C.E. (2005). Performance Matched Discretionary Accrual Measures. Journal of Accounting and Economics, 39, 163-197.

Lin, Z.J. and Chen, F. (2005). Value Relevance of International Accounting Standards Harmonization: Evidence from A-Share and B-Share Markets in China. Journal of International Accounting, Auditing and Taxation, 14(2), 79–103.

Lopes, C., Cerqueira, A. ve Brandão, E. (2010), Impact of IFRS Adoption on Accounting Quality in European Firms. Journal of Modern Accounting and Auditing, 6(9).

Martínez-Ferrero, J. (2014). Consequences of Financial Reporting Quality on Corporate Performance. Evidence at The International Level. Estudios de Economía, 41(1).

Eda KÖSE – İsmail BEKÇİ – Hüseyin Emin ÇETENAK

Muhasebe ve Vergi Uygulamaları Dergisi

Ankara SMMMO

22

Memiş, M.Ü., Çetenak, M.E. (2012). Kurumsal Yönetimin Kazanç Yönetimi Uygulamaları Üzerine Etkisi: İMKB’de İşlem Gören Şirketler Üzerine Uygulama. Çukurova Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, 21(3), 213-214.

Niskanen, J., Kinnunen, J. and Kasanen, E. (2000). The Value Relevance of IAS Reconciliation: Empirical Evidence From Finland. Journal of Accounting and Public Policy, 19(2), 119–137.

Paanamen, M. ve Lin, H. (2009). The Development of Accounting Quality of IAS and IFRS Over Time: The Case of Germany. Journal of International Accounting Research, 8(1).

Platikanova, P. ve Perroman, J. (2012). Economic Consequences of the First-Time IFRS Introduction in Europe. Spanish Journal of Finance and Accounting, Vol. 41, 497-518.

Pirveli, E. (2014). Accounting Quality in Georgia: Theoretical Overview and Development of Predictions. International Journal of Business and Social Science, Vol: 5, No: 3.

Street, D.L., Gray, S.J. ve Bryant, S.M. (1999). Acceptence and Observence of International Accounting Standards: An Empirical Study of Companies Claimin to Comply with IASs. The International Journal of Accounting, Vol. 34, Issue 1, 11-48.

Umobong, A.A. ve Akani, D. (2015). IFRS Adoption and Accounting Quality of Quoted Manufacturing Firms in Nıgeria: A Cross Sectional Study Of Brewery and Cement Manufacturing Firms. Inernational Journal of Business and Management Review, Vol: 3, No: 6, 61-77.

Uyar, M. (2013). The Impact of Switching Standard on Accounting Quality. Journal of Modern Accounting and Auditing, 9(4).

Vantendelo, B. ve Vanstraelen, A. (2005). Earnings Management Under German GAAP Versus IFRS. European Accounting Review, Vol.14, No. 1, 155- 180.

Verluen, M., Georgakopoulos, G., Sotiropoulos, I. ve Vasileiou, K.Z. (2011). The Sarbanes-Oxley Act and Accounting Quality: A Comprehensive Examination. International Journal of Economics and Finance, Vol:3, No: 5.

Zeghal, D. ve Mbedhbi, K. (2006). An Analysis of the Factors Affecting the Adoption of International Accounting Standards by Developing Countries. The International Journal of Accounting, Vol. 41, 373-386.

Zeghal, D., Chtourou, S.M. ve Fourati, Y.M. (2012). The Effect of Mandatory Adoption of IFRS on Earning Quality: Evidence from The

Muhasebe ve Vergi Uygulamaları Dergisi

Ankara SMMMO

23

European Union. Journal of International Accounting Research, Vol. 11, Issue: 2, 1-25.

Eda KÖSE – İsmail BEKÇİ – Hüseyin Emin ÇETENAK

Muhasebe ve Vergi Uygulamaları Dergisi

Ankara SMMMO