Ülkelerin Ekonomik Gelişmişlik

Seviyeleri ve Vergi Yapıları Arasındaki

İlişki(

∗

)

Hakkı M. AY

1Esra TALAŞLI

2ÖZET

Verginin ekonomideki yeri ve önemi büyüktür. Vergiyle ilgili bir değişiklik, ekonomideki değişkenleri de etkiler. Aynı zamanda ekonomideki değişiklikler de vergiyi yakından ilgilendirir. Örneğin; durgunluk dönemlerinde vergi gelirleri azalır. Tarihsel süreç içinde verginin fonksiyonları ve milli gelir içindeki payı artmıştır. Gelişmemiş ekonomilerde verginin payı düşüktür. Ancak ülke ekonomilerinin gelişmesi ile birlikte verginin önemi ile paralel olarak verginin payı da artmaktadır. Milli gelir içinde verginin payının değişmesi, verginin yapısında da değişiklikler yaratmaktadır. Vergi yapısı kavramı içinde dolaylı ve dolaysız vergilerin oranları da değişmektedir. Az gelişmiş ve gelişmekte olan ülkelerde tüketim vergilerinden oluşan dolaylı vergiler, vergi gelirleri içinde önemli bir pay almaktadır. Gelişmiş ülkelerde gelir, kurumlar ve servet vergilerinden oluşan dolaysız vergilerin vergi gelirleri içinde daha fazla pay aldığı görülmektedir. Bu çalışmada ekonomik gelişmeyle birlikte vergi yükünün ve vergi yapılarının değişim gösterdiği anlatılmak istenmiştir.

Anahtar Kelimeler: Vergi Yapısı, Gelişmişlik Düzeyi, Geçiş Ekonomileri ABSTRACT

Taxes have a great role and importance in economy. Amendments for taxes affect variables concerning economics. At the same time amendments concerning economics, can affect taxes. For an example , in recession period the tax income

∗ Bu çalışma Kırgızistan-Türkiye Manas Üniversitesi tarafından 24-27 Ekim 2007 tarihlerinde Bişkek’te

düzenlenen “2.Uluslararası Kamu Maliyesi Sempozyumu: Geçiş Ekonomilerinde Güncel Mali Sorunlar” adlı sempozyumda bildiri olarak sunulmuştur. Maliye Dergisi yazı kuralları çerçevesinde, çalışmanın anlam ve bütünlüğünü değiştirmeyecek şekilde kısmen kısaltmaya gidilmiştir.

1 Yrd.Doç.Dr., Karamanoğlu Mehmetbey Üniversitesi, İ.İ.B.F., İktisat Bölümü., [email protected] 2 Arş.Gör., Selçuk Üniversitesi, İ.İ.B.F., İktisat Bölümü.

will decline. At historical process, tax functions and proportion in GSMH have increased. GSMH proportion of taxes in undeveloped countries is unsignificant. Although, when country develops, tax importence and also its proportion increase. Adding this, changing proportion of GSMH can distort tax sructure of country. As the tax structure, direct and indirect taxes rates would vary. İndirect taxes which consisting rather consumer taxes. has an importat proportion of tax incomes in undeveloped and developing countries. Direct taxes mainly consisiting corporation and property taxes in developed countries are general. İn this paper we argued that tax structure and tax burden has been changing with development of a country.

Key Words: Tax Structure, Development Level, Transition Economies JEL Classification Code: G18, H20

I.GİRİŞ

Büyük savaşlara ve krizlere tanıklık eden dünyada ülkeler, ekonomik yönden gelişmiş ve az gelişmiş olarak iki gruba ayrılmışlardır. Kişi başına düşen milli gelir, okuma-yazma oranı, ortalama ömür, ölüm oranı, tasarruf miktarı, elektrik kullanımı gibi göstergeler ışığında bir ülkenin gelişmişliği hakkında fikir edinilebilmektedir. Ekonomik gelişme, kalkınma ve büyüme gibi kavramlar, lisans düzeyinde okutulan iktisat derslerinde öğrencilere verilirken; W.W.Rostow, A.Lewis gibi iktisatçılar tarafından, ülkelerin gelişmelerinin bir süreç olduğundan ve bu sürecin hızını etkileyen faktörlerden söz etmektedirler. Ancak ekonomik gelişme ile vergi, vergi yapısı, vergi çeşitleri kavramlarına yeterince değinilmemektedir.

Bu çalışmada ülkelerin gelişmişlik seviyeleri ile vergi yapıları arasındaki karşılıklı etkileşim üzerinde durulacaktır. Gelişmiş bir ülke ile az gelişmiş ve gelişmekte olan ülkelerin vergi yapıları arasında farklılıklar gözlenmektedir. Gelişmiş ülkelerin vergi sistemleri içerisinde gelir, kurumlar ve servet vergilerinin, harcamalar üzerinden alınan vergilere oranla bir üstünlüğü vardır. Bu durumu tersinden okuyacak olursak; dolaysız vergiler dediğimiz gelir, kurumlar ve servet vergilerinin ağırlıkta olduğu ülkeler genellikle gelişmiş ülkeler olmaktadır.

Bir ülkenin vergi yapısı da bu göstergelerden biridir. Vergi yapısı kavramı, bir vergi sistemi içerisinde dolaylı ve dolaysız vergilerin ağırlığı için kullanılır. Bu çalışmada ülkelerin gelişmişlik seviyelerine göre vergi yapıları hakkında veya vergi yapılarına göre gelişmişlik seviyeleri hakkında fikir edinilebileceği konusu incelenmiştir.

II. VERGİNİN YAPISI KAVRAMI A. Tanım

Toplumsal yapı, dinamik bir özellik gösterir. Dünyadaki tüm toplumlar, bir değişim süreci içinde olagelmişlerdir. Bu değişim, toplumu oluşturan bütün kurumların zaman içinde değişmesini ve gelişmesini anlatır. Dolayısıyla toplumların ekonomik, sosyal ve politik yapılarındaki değişikliklere bağlı olarak vergi yapısı da zaman içinde değişime uğrar. Böyle bir sistem gelecekte de yaklaşık olarak ve çok yavaş bir mükemmelliğe erişebilecektir (Haller, 1974: 311).

Vergi yapısı, vergilerin bileşimini ve karşılıklı yerini anlatmak için kullanılan bir kavramdır. Vergi sistemlerini meydana getiren vergilerin, gerek toplam vergiler içerisinde ve gerekse gayri safi milli hasıla (GSMH) ve devlet gelirleri gibi diğer

ekonomik büyüklükler içindeki nispi paylarını ve önemlerini anlatır (Korkmaz, 1982:21). Vergi yapısı ile ilgili tartışmalar ekonomik gelişme ve siyasal karar alma süreçleri üzerinde yoğunlaşmıştır. Şöyle ki; bir ülkenin vergi yapısı, ekonomik yapı ile doğrudan ilgilidir ve ekonomik gelişmenin değişik aşamalarında vergi yapısı da değişmektedir (Arsan, 1968: 43-44). Diğer görüşe göre ise vergi yapısı politik amaçlarda kullanılan bir araçtır. Buna göre politikacılar, politik alanlardaki net getirileri olan oy sayısını artırmak için, çıkarları doğrultusunda vergi yapısını değiştirebilmektedirler (Pınar, 2002:84).

Her ülkenin kendi sosyal, ekonomik ve siyasal yapısının özelliklerini ve düzeyini yansıtan kendine özgü bir vergi sistemi oluşturulmuştur. Ancak vergi sistemlerinin uluslararası ortak bazı nitelikleri de mevcuttur. Tercih hakkı söz konusu olmaksızın uluslararası hukuktan kaynaklanan bazı usullerin sistem içerisine dahil edilmesi söz konusu olabilmektedir. Bu nedenle taşıdıkları bazı ulusal özelliklere rağmen, çeşitli ülkelerin vergi sistemleri arasında önemli benzerlikler ve ortak noktalar bulunmaktadır. Bunun nedeni de uluslar arası ekonomik ve siyasal entegrasyonların giderek artmasıdır (TOBB, 1992:5).

Vergi yapısı kavramı ile literatürde vergilerin dolaylı ve dolaysız olma kriterleri anlatılmak istenir. Dolaylı vergiler, yansıtılması kolay, yükümlüsü belli olmayan, ne zaman ve ne kadar tahsilinin olacağı kestirilemeyen vergilerdir. Bunların yanı sıra bu vergileri kaçırma olasılığı daha düşüktür. Katma değer vergisi (KDV), özel tüketim vergisi (ÖTV), gümrük vergileri, banka ve sigorta muameleleri vergisi (BSMV), dolaylı vergiler içerisinde yer almaktadır. Dolaysız vergiler ise yansıtılması kolay olmayan, mükellefi ve tahsil zamanı belli, vergi kaçırma olasılığı mümkün olan vergilerdir. Bu vergiler içinde gelir ve kurumlar vergileri, emlak vergisi, motorlu taşıtlar vergisi yer almaktadır.

Bu sınıflandırmanın en önemli yararı, vergi adaleti bakımından topluca değerlendirilebilmesine olanak sağlamasıdır. Genel olarak dolaysız vergilerin, dolaylı vergilere kıyasla daha adil oldukları kabul edilir. Bunun nedeni ise; dolaysız vergilerin, yükümlünün ekonomik iktidarına uydurulabilme olanağının daha fazla olmasıdır. Ancak dolaylı vergilerin yükümlüsü anonim olduğu için, bu vergilerin şahsileştirilebilmesi mümkün değildir (Nadaroğlu, 1992:342).

Vergi yapısı kavramından daha geniş bir anlam taşıyan mali yapı kavramı, statik ve dinamik özellikleri taşımaktadır. Buna göre statik mali yapı kavramı ile yeri ve zamanı belirli bir ekonomik bütünün parasal oluşumunu belirleyen oranlar ve ilişkilerin bileşimi anlatılmak istenir. Dinamik mali yapı ile ise, bu oran ve ilişkilerin zaman içindeki gelişimi veya belli bir dönemdeki seyri inceleme konusu olmaktadır (Muter, 1989:7).

Bu çalışmada ülkelerin gelişmişlik seviyeleri ile vergi yapıları anlatılmaktadır. İleriki bölümlerde gelişmiş ülkelerin vergi sistemlerinde dolaysız vergilerin; az gelişmiş ve gelişmekte olan ülkelerde ise dolaylı vergilerin ağırlığını görmekteyiz. Ülkelerin gelişmişlikleri hangi seviyede olursa olsun, vergi yapıları içinde dolaylı vergilerin ağırlıkta olduğu ülkelerde vergi sisteminin çağdaş ve adil olduğu söylenemez.

Bir vergi sisteminin başarısı, tek başına vergi yükünün yüksek olup, kamu harcamalarını karşılayabilmesi demek değildir. Bunlar, vergi sisteminin ekonomik kalkınma üzerinde olumlu etkiler taşıyıp taşımadığı, yatırım ve tasarrufları olumlu yönde etkileme kapasitesi, ekonomideki kaynak dağılımını bozucu etkisi olup

olmadığı, gelir dağılımı düzeltme etkisi, kamu harcamalarını karşılayabilme derecesi, vergi tabanını kavrayabilme yeteneği, yabancı sermayeyi ülkeye çekebilmede etkin olup olmadığı, ülkede yerleşik firmaların uluslararası rekabet gücünü ne yönde etkilediği ve en önemlisi adil bir vergi yapısına sahip olup olmadığıdır (Ağbal, 2001:92). Etkin bir vergi sistemi; kaynak dağılımında etkinlik, gelir ve servet dağılımında adalet, ekonomik istikrar ve büyüme gibi temel ekonomik ve sosyal hedeflere ulaşılmasına yardımcı olmalıdır. Dolayısıyla iyi bir vergi sistemi öncelikle devletin zorunlu harcamalarına yeterli kaynak sağlamalıdır. Daha sonra ekonomik gelişmeyi engellememeli, kalkınmanın finansmanını sağlamalı, üretim faktörlerinin verimliliklerini artırmalı, vergi yüklerinin toplumu oluşturan bireyler arasında adil dağılımını ve gelir ile servetin yeniden dağılımını sağlayarak, yeniden düzenlemelidir (Muter ve Sakınç, 1993:27).

B. Verginin Yapısını Belirleyen Değişkenler

Bir vergi sistemi istenildiğinde değiştirilebilecek kanunlar topluluğu değildir. Vergi yapısını belirleyen ve dolayısıyla bileşimini etkileyen bir takım değişkenler vardır. Her ülkede, ekonomik, politik ve sosyal güçler tek tek ve karşılıklı olarak vergi sisteminin bileşimini etkiler. Diğer taraftan vergi sistemi de ekonomik, sosyal ve politik yapıyı etkiler. Dolayısıyla etki iki yönlüdür. Örneğin; tüketimi kısıp, tasarrufu teşvik eden ayırıcı vergiler, ekonomik yapıyı etkiler.

Nüfus vergileri, nüfusun artış hızını düşürür. Böylece sosyal yapıyı etkilemiş olur. O halde vergi sistemi söz konusu ekonomik, sosyal ve politik güçleri etkiler ve onların yeniden dağılımına yardımcı olur, dağılımını hızlandırır veya yavaşlatabilir (Korkmaz,:27). Bir ülkenin vergi sistemi, o ülkenin hukuk sisteminin, ekonomik, siyasal ve sosyal kuruluşlarının ve hatta tarih ve geleneklerinin gereklerine göre kurulur ve gelişir (Erginay, 1988:145). Bir ülkede belirli bir zamanda varolan vergilerin tümü, o ülkenin vergi sistemini oluşturur. Vergi sistemleri ülkeden ülkeye değiştiği gibi, zamanla o ülkede değişme ve gelişmelere de uğramaktadır. Mutlak iktidarın halk tarafından sınırlandırılmak istenen ilk yetkisi, vergilendirme yetkisi olmuştur. Mutlak iktidarın vergilendirme gücünün sınırlandırılarak hukuk düzenine bağlanması, anayasal demokratik sistemin kurulması yönünde atılmış ilk adım niteliğindedir. Tarihte ilk demokrasi mücadelesi, iktidarların keyfi vergi koymalarına tepki olarak başlamıştır (Öncel vd. 2002:7).

1. Ekonomik Faktörler

Sanayileşmenin ilerleyerek olgunlaşma aşamasına gelindiğinde, vergi sisteminin yapısı değişir. Dolaysız vergilerden gelir ve kurumlar vergisi, en büyük gelir kaynağı haline gelir. Satış vergilerinin önemi nispeten korunurken; gümrük ve emlak vergilerinin önemi gittikçe azalır (Bulutoğlu, 1988: 421). Ekonomik gelişmenin arttığı ve sanayi kesiminin ağırlık kazandığı dönemde gelir ve harcama akımları çoğalmakta ve vergi tabanı genişlemektedir. Ancak bu durumda karmaşık yasal ve kurumsal bir yapı, ortaya çıkar. Gelir, gider ve dolaysız vergilerin toplam vergi gelirleri içinde artması, beraberinde önemli sorunları da getirir. Vergi idaresi, büyük işletmelerin amortisman ve sermaye kazançlarının vergilendirilmesi ve daha akıllıca yapılan vergiden kaçınma, kaçakçılık ve peçeleme olaylarının denetlenmesi işleriyle uğraşmaktadır (Batırel, 1984:117–118). Dolayısıyla ekonomik gelişme ile verginin yapısı ve idarenin işlevleri değişmektedir.

2. Siyasal ve Sosyal Faktörler

toplumun vergi yapısı üzerinde etkili olmaktadır. Siyasal gücü ellerinde bulunduranlar, kendilerine yakın olanların vergi yükünü hafifletme yoluna gideceklerdir. Bunun yanında iyi örgütlenmiş tüketici topluluğu, tüketim vergileri yükünün azaltılması yönünde yönetime siyasi baskı uygulayabileceklerdir. Vergi sistemi tek başına piyasa ekonomisine dönüşümü sağlayamayabilir. Ama vergi sisteminin uyumsuzluğu halinde geçiş zorlaşabilir (Akalın, 2002:145). Kapitalizmde ekonomik güç, özel kesimde toplanmakta iken sosyalizmde bu güç devlettedir (Tuna ve Yalçıntaş, 1994:138). Demokratik sistem içerisinde ideolojik yaklaşıma göre, verginin yapısı da değişecektir.

3. Kültürel Faktörler

Vergi yapısını belirleyen kültürel yapı içinde iki farklı kültür bulunur. Bunlardan birisi Kuzeybatı Avrupa kültürü, diğeri ise Akdeniz Latin ülkeleri ve Fransa ile bu ülkelerin uzantıları olan Orta ve Güney Amerika ülkelerinin kültürleridir. İlk kültürel yapı içinde dolaysız vergilerin toplam vergiler içindeki payı yüksektir. Dolaysız vergilerin ağırlığını da gelir vergisi oluşturmaktadır. Dolaylı vergiler içinde ise lüks tüketimi vergilendiren özel tüketim vergileri göze çarpmaktadır. İkinci kültürel yapı içinde ise dolaylı vergilerin etkisi gözlemlenmektedir. Son yıllarda dolaysız vergilerin payında artış görülse de, geleneksel olma özelliğiyle dolaylı vergiler önemini korumaktadır.

4. Yönetsel Faktörler

Vergi yapısının belirlenmesinde etkili olabilecek bir diğer olgu da, yönetsel yapıdır. Yönetsel yapının vergi yapısını belirlemesi, iki şekilde gerçekleşebilir. Birincisi; vergi sisteminde oluşan boşluklarda, yöneticilerin sistemin yapısını etkileyebilecek tercihlerde bulunmalarıdır. İkincisi ve daha önemlisi ise; ülkedeki ekonomik yapı ile vergi idaresinin gelişmişlik düzeyleri arasındaki farklılıktır. Gerçekten de vergi idaresinin henüz gelişmediği ve tüm kaynakları kavrayamadığı durumlarda tahsili ve idaresi kolay olan vergiler tercih edilmektedir. Örneğin; az gelişmiş ülkelerde vergi idareleri yeterince gelişmemiştir. Bu yüzden idaresi ve tahsili daha kolay ve daha zahmetsiz olan dolaylı vergiler, büyük bir yere sahiptirler.

5. Sosyo-Ekonomik Faktörler

Her ekonomik sistemin ayrı kuralları ve örgütlenmeleri bulunmaktadır (Talas, 1999:37). Sosyalist sistemde yine devlet kurumları tarafından ödenen ciro ve satış vergileri, toplam gelirin yarısına yakın bir kısmını oluşturur. Sosyalizmde siyasal eşitliğin, toplumda kişiler arasındaki eşitliğin gerçekleştirilmesi için yeterli olmayacağını, tam eşitlik için mutlaka kişiler arasında ekonomik eşitliğin de bulunması gerektiğini vurgulamaktadır (Armaoğlu, 1997:14).

Üretim araçlarının tümünün ve dağıtım araçlarının da tamamına yakın kısmının devlet tarafından kontrol edildiği ekonomilerde bütçe, uzun vadeli makro planın yıllık mali yönünü oluşturur. Dolayısıyla bütçe, yalnızca kamunun değil, tüm toplumun sevk ve yönetiminde kullanılan bir araç olmaktadır. Bu durumda vergilerin anlamı da kendine özgü bir nitelik kazanmaktadır (Muter, 1989:13). Vergiler ekonomide önemsiz bir yere sahiptir. Çünkü karar alma ve mülkiyet hakkı kamuya aittir. Devlet gelirleri yine devlet kurumlarından elde edilir. Doğrudan halktan alınan vergiler daha çok dolaylı vergiler niteliğindedir ve sistem içerisinde çok küçük (%5–10) bir paya sahiptir.

III. VERGİNİN YAPISI İLE EKONOMİK GELİŞME ARASINDAKİ İLİŞKİ

En basit bir gözlem bile, devletlerin ekonomilerinin farklı yapılara sahip olduğunu gösterir (Köklü, 1997:195). Bunun en önemli nedeni ise ekonomik gelişmelerinin farklı düzeylerde olmasıdır. Ekonomik gelişmenin en önemli ölçütü büyümedir. Büyüme reel GSMH’de yıllar itibari ile gözlenen yüzdesel artış olarak ya da kişi başına düşen reel GSMH’de gözlenen belli bir döneme ait artış olarak tanımlanabilir. Ancak ilk tanım bir ekonominin askeri ve politik gücünün ölçüsünde kullanılırken, ikinci tanımda yer alan kişi başına düşen GSMH, hayat standartlarını mukayesede kullanılmaktadır (Cambell ve Brue, 1999: 379).

Devletlerin ekonomik gelişmişlik düzeyi, vergi yapılarını çok yönlü etkilemektedir. Gerek sosyologlar ve gerekse ekonomistler, insanlık tarihinin başından bugüne değin toplumsal yapıyı; geleneksel, geçiş dönemi ve modern toplum olarak değerlendirmişler ve ekonomik gelişmeyle toplumsal gelişme arasında bir paralellik görmüşlerdir. Onun için verginin yapısı ile ekonomik gelişme arasındaki ilişki, toplumsal gelişme ile birlikte incelenecektir.

A.Ekonomik Gelişmenin Aşamaları

Ülkelerin ekonomik yönden gelişimleri konusunda birçok teori geliştirilmiştir. Bu çalışmada ekonomik gelişmeyi geleneksel toplum, geçiş dönemi toplumu ve modern toplum başlıkları altında incelenecektir. Gelişim aşamalarında vergi sistemlerinde meydana gelen değişimler de anlatılacaktır.

1.Geleneksel Toplum

Geleneksel toplum, kalkınma veya modernleşme sürecinin başlangıcı sayılır. Milli gelir çok düşük olup, tarıma dayanır. Para ekonomisi, ticaret ve şehirleşme henüz gelişmemiştir. Bu toplumsal yapıda devlet gelirleri şunlardır (Heper, 1981:21);

—Vergi dışı gelirler (harç ve mülk gelirleri gibi),

—Geleneksel dolaysız vergiler (baş ve arazi vergileri gibi), —Dolaylı vergiler (gümrük ve tüketim vergileri gibi),

Tahsilâtının kolay olması ve idari açıdan basit olduğu için ilkel toplumlarda vergiler, daha çok işlemler üzerinde yoğunlaşmıştır. Bu nedenle doğrudan alınan vergiler arasında sadece baş vergisi, idari açıdan basit ve uygulanabilir bir vergi olmuştur. Devlet harcamalarının hızlı bir şekilde arttığı endüstriyel demokrasinin hâkim olduğu toplumlarda vergi yükünün, kişilerin ödeme gücü esas alınarak kademeli şekilde dağıtılmasının ön plana çıkmasından bu yana, kamu giderlerinin finansmanında kişilerin doğrudan doğruya vergilendirilmesi giderek artan bir önem kazanmıştır (Kaldor, 1996:25).

2.Geçiş Dönemi Toplumu

Geçiş dönemi, ekonomik ve sosyal alanda değişmelerin meydana gelmesiyle ortaya çıkar. Sosyal alanda yapılan reformlar ve ekonomik kalkınma için gerekli olan sermaye birikiminin hızlanması, yeni teknolojilerin kullanılmaya başlanması, alt yapı yatırımlarının gerçekleştirilmesi ve üretimin modern tekniklerle yapılmaya başlanması bu dönemin başlıca göstergeleridir. Bu dönemde geleneksel dolaysız vergilerin payı, toplam vergi gelirleri içinde, oldukça önemsiz bir düzeye inmiştir. Gelir ve kurumlar vergisi uygulama alanı bulmuş, toplam kamu gelirleri içerisinde %20–40 arasında değişen bir paya sahip olmuştur. Dış ticaret üzerinden alınan vergilerin payı azalma eğilimi göstermektedir. Yurt içi üretimin genişlemesi ve

çeşitlenmesi dolaylı vergilerin en yüksek gelir getiren vergi türü olarak yer almasına neden olmuştur.

3.Modern Toplum

Modern toplum, bireylerinin yaşam standartlarını üst düzeylere çıkarmış toplumlar olarak da tanımlanır. Modern toplumda vergi yapısını belirlemede, ekonomik faktörlerin yanı sıra kültürel faktörde önemli bir yere sahiptir. Bu toplumların vergi yapıları incelendiğinde dış ticaret üzerinden alınan vergilerin önemi iyice azalırken, modern dolaylı ve dolaysız vergiler ön plana çıkmaktadır. Vergi yapısı ekonomik yapıdan çok, sosyo-politik ideolojilerin ve geleneklerin etkisi ile şekillenir. Vergi yapılarındaki farklılıklardan dolayı vergilerin toplam devlet gelirleri içindeki payı 1/3 ile 2/3 arasında değişir. Kişisel gelir vergisi ve diğer dolaysız vergilerle siyasal yapı arasında bir uyum sağlanabilir. Bu dönemde devlet, daha önceden erişemediği vergileme kapasitesini artırabilme olanağına kavuşur ve vergi yapısında gerekli değişiklikleri kolaylıkla yapabilir (Ataç vd. :168).

B. Dünyada Ülkelerin Gelişmişlik Seviyeleri ve Vergi Yapıları

İyi bir vergi sisteminin içermesi gereken özellikler arasında tarafsızlık ve ekonomik gelişme yer alır. Vergi tarafsızlığı ile anlatılmak istenen vergi uygulamalarında kişiler ve işler arasında ayırım yapılmamasıdır. Ancak vergi tarafsızlığı ve ekonomik gelişme amaç olarak birbirleri ile çelişmektedirler. Ekonomik gelişmenin amaçlandığı ya da istihdamı artıran bazı sektörler vergi açısından teşvik edilebilir. Bu sektörlere farklı vergi uygulamaları ile vergi yüklerinin azaltılması amaçlanabilir. Bu durumda iyi bir vergi yapısında olması gereken iki faktör olan ekonomik gelişme ve verginin tarafsızlığı arasında tercih yapılmalıdır (Murray, 2002:18).

Dolaysız vergiler gelişmiş ülkelerin vergi sistemleri içinde büyük bir paya sahipken, azgelişmiş ülkelerde dolaylı vergiler ağırlıktadır. Vergi yapısındaki bu farklılık; ekonomi yöneticilerinin uygulayacağı politikaları, mükelleflerin göstereceği tepkileri, yabancı yatırımcıları vb. faktörleri yakından ilgilendirir. Dolaysız vergilerin vergi sistemi içinde daha fazla pay alması dolayısıyla, vergi adaletini sağlamak açısından teori ve pratikte daha etkin olduğu ifade edilmektedir. O nedenle vergi yapısının ağırlığını dolaysız vergilerin oluşturması, vergi adaletine uygun düşecektir.

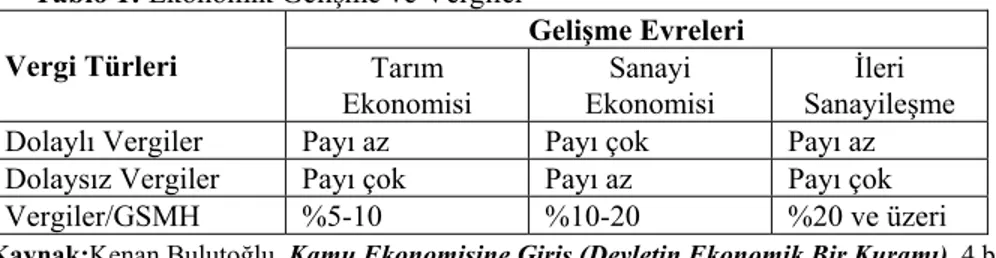

Tablo 1: Ekonomik Gelişme ve Vergiler

Gelişme Evreleri

Vergi Türleri Tarım

Ekonomisi

Sanayi Ekonomisi

İleri Sanayileşme

Dolaylı Vergiler Payı az Payı çok Payı az

Dolaysız Vergiler Payı çok Payı az Payı çok

Vergiler/GSMH %5-10 %10-20 %20 ve üzeri

Kaynak:Kenan Bulutoğlu, Kamu Ekonomisine Giriş (Devletin Ekonomik Bir Kuramı), 4.b., Filiz Kitabevi, İstanbul, 1988, s.422.

Tablo 1’de ekonomik gelişme ile vergiler arasındaki ilişki yansıtılmaktadır. Ekonomide tarım sektörünün ağırlığının yaşandığı ülkelerde, dolaylı vergilerin önemi artmaktadır. Bunlar arasında gümrüklerden alınan vergiler, özel satış vergileri, mali tekeller başta gelmektedir. Bu aşamada dolaysız vergilerin payı

azalmıştır ve daha çok arazi ve gelir vergilerinden oluşmaktadır. Sanayileşmenin ilerlemesi ile birlikte vergi sisteminin yapısı da değişmektedir. Gelir ve kurumlar vergisi, gerek dolaysız vergiler ve gerekse toplam vergiler içerisinde önemli bir paya sahip olmaktadır. Dolaylı vergilerin payında azalma yönünde, bileşim olarak ta satış ve katma değer vergileri lehine bir gelişme görülmektedir. Gümrük ve servet vergileri, büyük ölçüde önemlerini yitirmişlerdir. Gelişmekte olan ya da diğer adıyla yükselen ekonomi tanımına göre bu ülkeler; yüksek büyüme hızı gösteren, yeni sanayileşmiş, kırılgan piyasalara ve ekonomiye sahip ülkelerdir. Doğu ve Orta Avrupa Ülkeleri, Doğu ve Güneydoğu Asya ülkeleri ile Güney Amerika ülkelerinin çoğu bu sınıfta yer almaktadır (Mody, 2004: 3).

1.Az Gelişmiş ve Gelişmekte Olan Ülkelerin Vergi Yapısı

Düşük gelir grubuna ait ülkelerde kayıtlı ekonomi yapısı oldukça dardır. Bu ülkelerde kayıtlı üretim, istihdamın göreceli olarak düşük olması vergi gelirlerini azaltıcı bir durumdur.

Gelire, kişiye ve şirket kazançlarına bağlı olan vergiler oldukça sınırlıdır (Tanzi, 1987). Ülkelerin gelir seviyesi düştükçe ticaretten edinilen vergilerin önemi artarken, gelirden sağlanan önemsiz hale gelmektedir (Greenaway ve Milner, 1991:95-132 ).

Az gelişmiş ve gelişmekte olan ülkeler için sanayileşme, temel bir politikadır (Horoz, 1993:7). O nedenle az gelişmiş ve gelişmekte olan ülkelerde vergiler daha çok dolaylı vergiler olarak satışlar üzerinden alınmaktadır. Kişiler üzerinden alınan gelir vergisi daha az popülerdir. Mintz’e göre dolaylı vergilerin tercih edilmesinin nedenleri: tahsilinin kolay olması ve tüketimden tahsil edilmesiyle enflasyonu azaltabilmesi nedeniyle iyi bir tasarruf kaynağı yaratmasıdır. Böylece gelişmekte olan ülkeler için ekonomik gelişmenin amacıyla uyumludur (Mintz, 2003:226). Gelişmiş ülkelerde vergi gelirleri, ağırlıklı olarak dolaysız vergilerden oluşurken, az gelişmiş ülkelerde dolaylı vergiler ağırlıktadır. Kalkınmanın finansmanı için dolaylı vergilere ağırlık verilmesi durumunda, bu adaletsiz uygulamaya karşı tepkiler oluşacaktır. Şayet dolaysız vergilere başvurulacak olunursa bu sefer de üreticiler ve ücretliler buna direnç göstereceklerdir (Selçuk, 2002:43 , Musgrave, 1989:215-216). Pek çok gelişmekte olan ülke 1980’den bu yana vergi reformları vasıtasıyla vergi yapılarını değiştirmektedir. Genel olarak dış ticaretten alınan vergiler düşürülerek iç tüketim üzerinden alınan vergiler artırılmaktadır. Gerçekleşen vergi reformları daha çok verginin etkinliği üzerinedir. Kayıt dışı ekonomi ile mücadelede uygulanan caydırıcı cezalar ve vergi indirimleri önemli vergi reformu araçlarıdır (Gemmell ve Morrissey, 2005: 141).

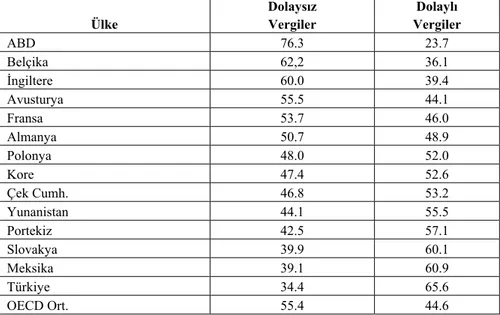

Tablo 2’de seçilmiş bazı ülkelerin vergi sistemleri içinde dolaylı ve dolaysız vergilerin (sosyal güvenlik kesintileri hariç) oransal olarak değerleri verilmiştir.

Tablo 2: Seçilmiş Bazı Ülkelerde Dolaylı ve Dolaysız Vergilerin Payları (2002)

(Sosyal Güvenlik Kesintileri Hariç) Ülke Dolaysız Vergiler Dolaylı Vergiler ABD 76.3 23.7 Belçika 62,2 36.1 İngiltere 60.0 39.4 Avusturya 55.5 44.1 Fransa 53.7 46.0 Almanya 50.7 48.9 Polonya 48.0 52.0 Kore 47.4 52.6 Çek Cumh. 46.8 53.2 Yunanistan 44.1 55.5 Portekiz 42.5 57.1 Slovakya 39.9 60.1 Meksika 39.1 60.9 Türkiye 34.4 65.6 OECD Ort. 55.4 44.6

Kaynak:TEPAV-EPRİ (2005), Mali İzleme Raporu, Ankara, s.5.

Bir ülkede, dolaylı vergilerin toplam vergi gelirleri içindeki payı, dolaysız vergilerden yüksekse, o ülkede vergi adaletinin varlığından söz edilemez (Kızılot, 2004). Dolaysız vergiler, gelir toplama açısından yeterli ve aynı zamanda ekonomik kararlar üzerinde adil ve duyarlı etkiye sahip, fazlaca keskin olmayan bir araç niteliğindedir (Kaldor, 1996:25). Az gelişmiş ve gelişmekte olan ülkelerin vergi gelirlerinin düşüklüğü yanında, vergi yapılarında da dolaylı vergiler ağırlıktadır. O nedenle bu ülkelerde vergi adaletinden söz edemeyiz.

2.Gelişmiş Ülkelerin Vergi Yapısı

Sanayileşmiş ülkelerin ve gelişmekte olan ülkelerin verilerine dayanılarak yapılan araştırmalar sonucunda; sanayileşmiş ülkelerde toplanan gelir vergilerinin, gelişmekte olan ülke tüketim vergilerine oranla iki kat fazla olduğu hesaplanmıştır. Sanayileşmiş ülkeler gelir vergilerinden yükselen ekonomilere göre iki kat fazla gelir elde etmektedir. Diğer bir bulgu ise sanayileşmiş ülke kişisel gelir vergisinin kurumlar vergisine oranla dört kat fazla olduğudur. Bunun yanında gelişmekte olan ülkelerin dış ticaretten elde ettikleri vergi geliri sanayileşmiş ülkelerdeki paydan daha fazladır. Bu farklılıkların en önemli nedeni iki ülke grubu arasındaki gelir ile gelir grubu farklılıkları, vergi yönetimindeki farklılıktır. Önemli bir diğer neden, gelişmekte olan ülke zengin sınıfının politik çevreye yakınlığı ve vergi yönetimini sermaye lehine çevirebilmeleridir (Tanzi ve Zee, 2001).

Gelişmiş ülke kategorisi içinde yer alan Almanya’da 1970’li yıllardan 2004’e gelindiğinde dolaysız vergilerin payı artmış bunun tersine dolaylı vergilerin payları azalmıştır. Denilebilir ki vergi yapısı adaletli konumunu devam ettirmiştir. Bunun yanı sıra vergi gelirlerinin ve mali yükümlülüklerin milli gelir içindeki payları istikrarını korumuştur. Vergi gelirleri 2004 yılı itibariyle %22 ve mali yükümlülükler ise %40 seviyelerindedir. Bu rakamlardan görüleceği üzere

Almanya’da mali yükümlülükler, milli gelirin büyük bir çoğunluğuna sahip olmaktadır( Bundesministerium der Finanzen, s.96).

Örneğin Japonya’da 1980’de dolaysız vergilerin payı %71.1 iken; 2005 yılına gelindiğinde bu oran %59.2 seviyelerine düşmüştür. Ancak bu oranları Türkiye’yi göz önünde bulundurarak irdeleyecek olursak; Türkiye’de bu oranların tam tersi bir durum vardır(http://www.mof.go.jp/english/fsj2006/2006.htm).

Beşeri kalkınma indeksine göre Japonya 0,949 değere sahiptir. İndekse göre gelişmiş ülke kategorisine giren Japonya’nın vergi yapısı 1980–2005 yılları arasında incelenmiştir. 1980’de %71.1 olan dolaysız vergi payı 2005’de %59.2’ ye düşmüştür. Dolaylı vergilerin payı ise % 28.9’dan %40.8’e yükselmiştir. Dolaysız vergilerin vergi gelirleri içinde yüksek paya sahip olması gelişmişlik göstergesi olup Japonya’da dolaysız vergilerin payının yüksek olması bunu kanıtlamaktadır (Daha fazla bilgi için bkz.Öz ve Vural, 2005).

ABD vergi sistemini oluşturan temel vergiler: gelir vergisi, kurumlar vergisi, sosyal güvenlik vergisi, emlak vergisi, satış vergisi ve veraset vergisidir. Bu ülkede vergi gelirlerinin önemli bir büyüklüğünün gelir ve kurumlar vergisi ile sosyal güvenlik vergisi gelirlerinden elde edildiği görülmektedir (Öz ve Akdemir, 2002).

3.Geçiş Ekonomilerinin Vergi Yapısı

Geçiş ekonomilerinde vergi gelirleri düşük gerçekleşmektedir. Bunların nedenleri arasında vergi idaresinin gelişmemiş olması ve vergi toplama yetersizliği yer alır (Altay, 2003: 26). Hâlbuki bu ülkelerin kalkınmasında ve yatırım ortamının sağlanmasında etkin bir vergi sisteminin olması gerekir. ( Stern, 1998:1)

Yeni üyelerin katılımı Avrupa Birliğinin vergi yapısındaki dağınıklığı artırmıştır. 2003 yılı itibarıyla, yeni üyelerin vergi yükünün eski üyelere kıyasla yaklaşık olarak 7 puan daha az olduğu görülmektedir. Slovenya ve Macaristan hariç, diğer tüm yeni üyelerin vergi yükü AB-25 ortalamasının altındadır. AB-15 ülkelerinde toplam vergi gelirlerinde dolaysız vergilerin baskın olduğu görülürken, yeni üyelerde aksi bir durum söz konusudur. Yeni üye ülkelerde AB-15’e kıyasla, kurumlar vergisi oranı ortalama olarak yüzde 10; gelir vergisi üst dilimi ise, yüzde 11 daha düşüktür. Ancak, vergi yükü ve vergilerin ekonomik dağılımında AB-15 içerisinde de önemli farklılıklar görülmektedir (EU, 2005:6-11).

Tablo 2’de bazı ülkelerin toplam vergileri içindeki dolaylı vergilerin payları verilmiştir. Tablodan görüleceği üzere Çek Cumhuriyeti’nde dolaylı vergilerin payı %53.2, Slovakya’da ise %60.1 oranındadır. Bu verilere göre bu ülkeler, vergi gelirlerinin yarısından çoğunu dolaylı vergilerden karşılamaktadırlar.

4.Türkiye’de Durum

Türkiye’de vergilerin bölüşümün de son yıllarda sürekli olarak dolaylı vergilerin lehine bir değişiklik yaşandığı sonucuna varılabilir. Esasen kurumlar vergisinin ağırlık kaybetmesine karşılık, KDV ve ÖTV gibi dolaylı vergilerin yaygınlık kazanması ve oranlarının yüksek olması, düşük gelirli kesimler aleyhine sonuç yaratabilecektir. Bu sonucun ortaya çıkmaması için harcama vergilerini lüks, normal ve düşük mallar şeklinde bir sınıflandırmaya tabi tutmak ve düşük mallar dışında, uygun bir şekilde artan oranlı bir tarife uygulamak daha adil olabilecektir. Ancak bu uygulamayı bugün itibariyle gelişmiş ülkelerde bile görmek mümkün değildir.

Türk Vergi Sisteminin birincil gelir dağılımını düzeltmek bir yana, bu dağılımı bozar yönde etki göstermesi, sistem içerisinde mevcut çeşitli kurumlardan kaynaklanmaktadır. Bunlar; dolaylı-dolaysız vergi arasındaki bölüşümde dolaylı

vergilerin ağırlığı ve dolaysız vergiler içerisinde vergi yükünün ücretli kesimin üzerinde yoğunlaşmasıdır (Uluatam, 1995:42).

Tablo 3’te Türkiye’de vergi yükünü gösteren Vergiler/GSMH oranı yer almaktadır. Parafiskal gelirlerin ayrı tutulduğu bu verilere göre vergilerin milli ekonomi içindeki payı artmaktadır. 2004 yılında GSMH’nin %23.6’sı kadar bir pay alan vergiler, 2007 yılı itibariyle %25.5 pay alması öngörülmektedir. Vergilerin GSMH içinde daha fazla pay alması, devletin ekonomik ve sosyal yaşamdaki ağırlığının artması demektir.

Tablo 3: Vergiler/GSMH Oranı

2004 2005(1) 2006(2) 2007(3)

23.6 24.9 24.9 25.5

Kaynak: 2007 Programı, DPT Dokuzuncu Kalkınma Planı (2007-2013), Ankara, s.52. (1) :Geçici.

(2) :Gerçekleşme Tahmini (3) :Program

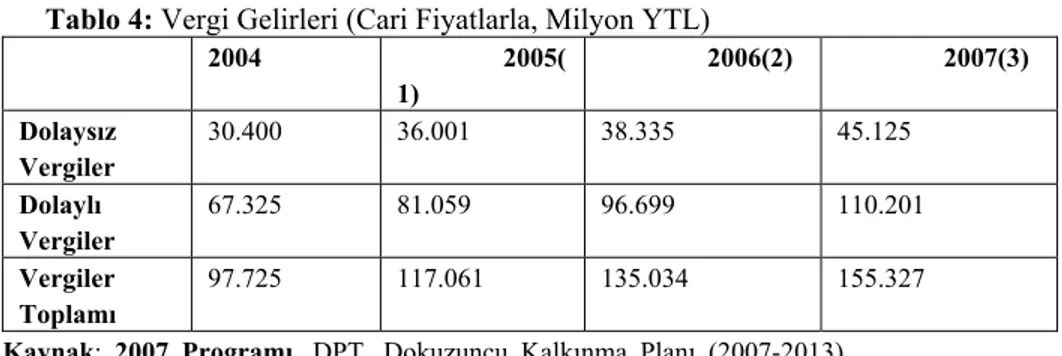

Tablo 4’de Türkiye’de dolaylı ve dolaysız vergilerin vergi gelirleri içindeki değerleri verilmiştir. Daha sonra Tablo 7’de ise bu vergilerin vergi gelirleri içindeki payları verilmiştir.

Tablo 4: Vergi Gelirleri (Cari Fiyatlarla, Milyon YTL)

2004 2005( 1) 2006(2) 2007(3) Dolaysız Vergiler 30.400 36.001 38.335 45.125 Dolaylı Vergiler 67.325 81.059 96.699 110.201 Vergiler Toplamı 97.725 117.061 135.034 155.327

Kaynak: 2007 Programı, DPT, Dokuzuncu Kalkınma Planı (2007-2013), Ankara, ss.54-57.

(1) :Geçici.

(2) :Gerçekleşme Tahmini (3) :Program

Tablo 4’de cari fiyatlarla vergi gelirleri 2004 yılında 97.725 milyon YTL iken; 2007 yılı için 155.327 milyon YTL olarak öngörülmektedir. 2004 yılında 30.000 milyon YTL olan dolaysız vergiler, 2007 itibariyle 45.125 Milyon YTL olarak öngörülmüştür. Dolaylı vergilerde de 2004’ten 2007’ye geçildikçe artış görülmektedir. 2004’te 67.325 milyon YTL olarak gerçekleşen dolaylı vergiler, 2007 itibariyle 110.201 milyon YTL olarak öngörülmektedir.

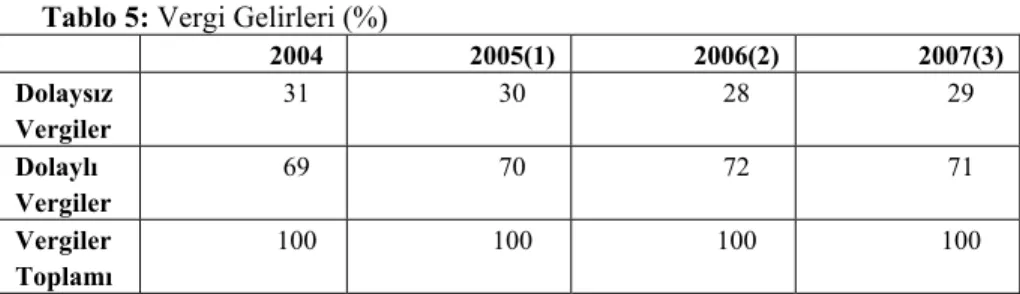

Tablo 5: Vergi Gelirleri (%) 2004 2005(1) 2006(2) 2007(3) Dolaysız Vergiler 31 30 28 29 Dolaylı Vergiler 69 70 72 71 Vergiler Toplamı 100 100 100 100

Tablo 4 verilerine göre hesaplanan Tablo 5 rakamları, dolaylı vergilerin 1980’den itibaren vergi gelirleri içinde arttığını göstermektedir. 2004 yılında %69 olarak gerçekleşen dolaylı vergi payı, 2007’de %71 olarak öngörülmektedir.

Dolaylı vergilerin toplam vergi gelirleri içindeki payının yüksekliği vergilendirmede adalet ilkesini zedelemektedir. Vergi yükündeki artışın dolaylı vergiler ile gerçekleştirilmesi, gelirinin tamamını veya büyük bir kısmını tüketime ayırmak zorunda kalan alt ve orta gelir grupları üzerindeki vergi baskısının artmasına neden olmaktadır. Diğer taraftan, başta enerji olmak üzere birçok girdi üzerindeki vergi yükünün hızla artması, üretimde maliyetlerin artmasına ve uluslararası rekabet kaybına yol açmaktadır. Kayıt dışı ekonomi de yarattığı vergi kaybıyla, kamu kesimindeki mali konsolidasyonun temel nedenlerinden biri olmakta, bu süreçte vergi yükünün hızla artması kaçakçılık ve kayıt dışına çıkma eğilimini artırarak kendini besleyen bir sürece dönüşmektedir.

Beyana dayanan vergilendirmede arzu edilen seviyenin çok gerisinde kalınmakta ve sistem birçok konuda başarısızlığa uğramaktadır. Götürü usul yerine ihdas edilen basit usul uygulaması istenilen sonuçları vermemiştir. Mükellefin gerçek gelirinin vergilendirilmesi ve belge düzeninin yerleşmesini amaçlayan bu düzenleme, bu amaçlarının başarılması bir yana belge düzeninin işleyişini daha da bozan bir yapıya bürünmüş ve vergi sisteminin kavrayamadığı alanı artırmıştır (DPT, 2006:27-28).

Dünya Bankası/FIAS’ın araştırmalarına göre Türkiye’de vergi oranlarının düşürülmesi ve vergi gelirlerinin artırılması için, vergi tabanının genişletilmesi gerekmektedir (TİSK, 2001:61). Nitekim çağdaş dünyanın vergi prensibi ‘yüksek vergi oranı, az vergi’ değil, ‘fazla vergi toplamanın yolu, düşük vergi oranı’ olmaktadır (TİSK, 2001:27).

Türkiye’de vergi yükü ile ilgili sorun, yükün azlığından ziyade, dağılımındaki dengesizliktedir (Kırbaş, 1998:293). Türkiye nüfusunun yaklaşık %40’ı ücretlidir. Sanayileşmiş ülkelerde bu oran %70-80’ler civarındadır (Şeker, 1997:139). Türkiye’de ücretler üzerinden yapılan kesintiler yüksektir. İşçi ve işverenlerin sosyal sigortalar primine katılım oranları oldukça yüksektir. AB ülkelerinde ücret kesintisi oranı ortalama %17,1 iken, Türkiye’de bu oran 2006 yılı itibariyle %28,4 dolayındadır (Süngü, 2006:56). Bir yandan ücret gelirlerinin düşük olması, ücret dengesizlikleri ve ücret üzerinde adil olmayan ağır vergi yükünün bulunması, ücretlilerin milli gelirden yeterli pay alamaması diğer yandan vergi yükünün büyük çoğunluğunu ücretlilerin yüklenmesi, vergide genellik ve adalet prensiplerine ve anayasada geçen maliye politikasının amacına aykırı düşmektedir.

Vergi yükü, OECD ülkelerinde istikrarlı bir artış göstermektedir. Tablo 6’da OECD ve AB ülkeleri ve Türkiye’nin vergi yükleri yer almaktadır. OECD toplamında 1975 yılında milli hasılanın % 30.3 olan vergi yükü, 2004 yılına

gelindiğinde % 35.9’a kadar yükselmiştir. Bu artış en belirgin olarak Avrupa bölgesinde hissedilmektedir. Vergi yükü, OECD üyesi Avrupa ülkelerinde 1975 yılında % 32.1 iken, 2004 yılına gelindiğinde % 38.3’e; AB-15 ülkelerinde aynı dönemler itibarıyla % 33.1’den 39.7’ye yükselmiştir. Gelişmiş ülkelerde vergi yükü artışının temel nedeni refah devletinin finansmanı olurken, gelişmekte olan ülkelerde kronik kamu açıkları vergi yükünün artmasına yol açmıştır.

Tablo 6: OECD Ülkelerinde Vergi Yükü (2003 Yılı)

1995 2000 2001 2002 2003 2004

OECD Toplam 35,1 36,6 36,3 35,9 35,8 35,9

OECD Amerika Kıtası 26,7 28,0 27,5 26,1 26,1 26,0

OECD Pasifik Bölgesi 27,9 28,8 28,5 28,9 29,0 29,4

OECD Avrupa 37,6 39,1 38,8 38,4 38,3 38,3

AB 19 39,1 39,8 39,3 39,0 38,8 38,8

AB 15 39,2 41,0 40,3 39,9 39,7 39,7

Türkiye 22,6 32,3 35,1 31,1 32,8 31,3

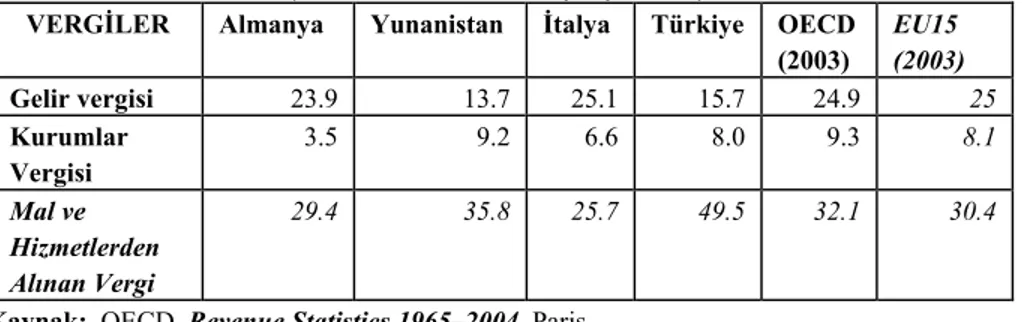

Kaynak: Revenue Statistics of OECD Member Countries, OECD, 2006, Paris (Table 3). Tablo 7’de, bazı ülke ve ülke gruplarının vergi gelirleri içinde yer alan ana kalemlerinin payları gösterilmektedir. Tablo 7’de görüldüğü gibi gelişmiş ülke kategorisine giren Almanya ve AB ülkelerinde dolaysız vergi olan gelir vergisi toplam vergi gelirleri içinde önemli bir paya sahiptir. Almanya’da gelir vergisinin payı %23.9 iken, Türkiye’de bu oran % 15.7’dir. Dolaylı vergilerden mal ve hizmet vergilerinin gelirler içindeki payı Türkiye’de %49.5 iken İtalya’da %25.7’dir. Yunanistan vergi yapısının Türkiye’ye benzer olduğunu yukarıdaki tabloya bakarak söyleyebiliriz.

Tablo 7: Ülkelerin Vergi Gelirleri İçinde Bazı Kalemlerin Yüzdesel Dağılımı

(2003 Yılı Ülkeler Karşılaştırması)

VERGİLER Almanya Yunanistan İtalya Türkiye OECD

(2003) EU15 (2003) Gelir vergisi 23.9 13.7 25.1 15.7 24.9 25 Kurumlar Vergisi 3.5 9.2 6.6 8.0 9.3 8.1 Mal ve Hizmetlerden Alınan Vergi 29.4 35.8 25.7 49.5 32.1 30.4

Kaynak: OECD, Revenue Statistics 1965–2004, Paris.

Yükselen ekonomilerde en önemli problem olarak adlandırılan enflasyonun, tüketimin vergilendirilmesi ile azaltılması amaçlanır. Ülkemizde dolaylı vergi oranının yüksek olması mevcut vergi sisteminin üretim yerine tüketimi vergileyen, doğrudan vergiler yerine dolaylı vergilere dayalı yapısından kaynaklanmaktadır.

Ancak gelişmiş ülkelerde dolaysız vergiler, toplam vergi gelirlerinin yaklaşık %60’ını oluştururken, ülkemizde bu oranın son on yılda sürekli ve hızlı bir biçimde düşme eğilimi içerisinde olması oldukça endişe vericidir. Çünkü dolaylı vergiler enflasyonu dizginlerken önemli bir makroekonomik gösterge olan gelir dağılımını bozmaktadır (Erdikler, 2005).

Türkiye’de verginin gerek kamu hizmetlerinin finansmanında ve gerekse gelir dağılımına katkı sağlaması için, geniş ve adaletli olması gerekir (Fevzioğlu, 1998:230). Ancak adaletsiz vergiler olmasına rağmen Türkiye’de dolaylı vergilere ağırlık verilmektedir. Bunun geçerli birçok nedeni bulunmaktadır. Bu vergilerin tahsilinin kolay ve çabuk olması, mali anesteziye uygun olması, vergi erozyonuna neden olmaması bunların başında gelir.

Gerçekten dolaylı vergiler içerisinde yer alan harcama vergileri hemen ve kolayca, zahmetsizce devletin kasasına girebilmektedir. Enflasyonun egemen olduğu ekonomilerde değer kaybına maruz kalmaz. Oysa ki dolaysız vergilerde durum farklıdır. Genellikle gelir ve kurumlar vergileri ile servetten alınan vergilere baktığımızda, toplanması zahmetli olmasının yanı sıra, gelirin elde edildiği dönemden bir sonraki dönem tahsil edilmektedir. Bu da vergi alacağının değerinin aşınmasına neden olabilmektedir.

Hükümetlerin dolaylı vergileri tercih etmesinin bir diğer nedeni, bu vergiye karşı sosyal tepkinin yüksek olmamasıdır. Çünkü dolaylı vergiler fiyat içerisinde gizli oldukları için, vergi yükü yükümlüler tarafından fazla hissedilmemektedir (mali anestezi). Ayrıca dolaylı vergilerden daha fazla etkilenecek olan alt gelir gruplarıdır ve bunlar dolaysız vergilerden daha fazla etkilenecek üst gelir grupları kadar örgütlü değildirler (Yaraşlı, 2005:59).

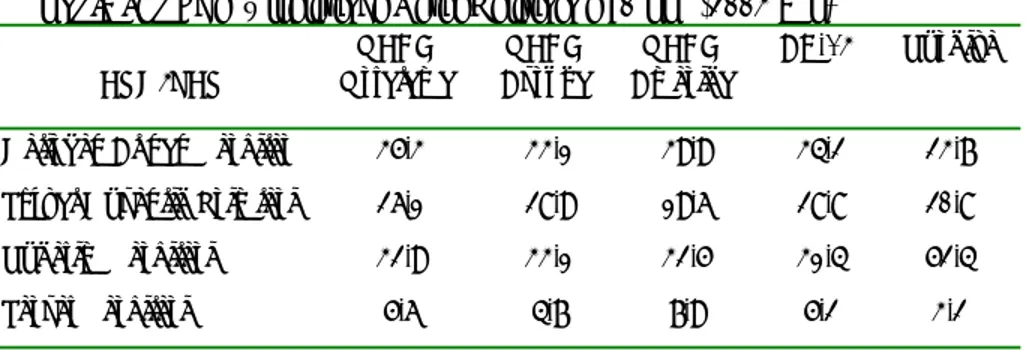

Vergi yükündeki artışın bir kısmı mal ve hizmetler üzerinden alınan vergiler ile açıklanmaktadır. 1975 yılında mal ve hizmetler üzerinden alınan vergiler milli hasılanın % 9.6’sı seviyesinde iken, 2003 yılında bu oran Avrupa bölgesinin katkısıyla % 11.5’e yükselmiştir. Emlâk vergileri ise, milli hasılaya oran olarak OECD-Amerika bölgesinde azalırken AB-15 bölgesinde bir miktar artış göstermiştir.

Tablo 8: OECD Ülkelerinde Vergi Gelirinin Dağılımı (2003 Yılı)

VERGİLER OECD Ortalama OECD Avrupa OECD Amerika AB-15 Türkiye

Gelirden Alınan Vergiler 35,3 33,1 39,9 34,2 23,7

Sosyal Güvenlik Primleri 26,1 28,9 19,6 28,8 20,8

Tüketim Vergileri 32,9 33,1 32,5 31,4 52,4

Servet Vergileri 5,6 4,7 7,9 5,2 3,2

Kaynak: OECD, Revenu Statistics, 1965-2004, 2005 Edition, Paris.

Tablo 8, Tablo 7’ye göre Türkiye’nin vergi sistemini ülke gruplarına göre daha net değerlendirme olanağı vermektedir. Gelir ve servet vergileri OECD ve AB ülkelerinde Türkiye’ye kıyasla daha fazla bir paya sahiptirler. Ancak Türkiye’de toplanan tüketim vergilerinin vergi gelirleri içindeki payı, OECD ve AB üyesi

ülkelerden oldukça yüksektir. Bunun anlamı; Türkiye’de en fazla vergiler gelir ve servetten ziyade tüketimden alınmaktadır. AB ülkelerindeki vergi yükü, kamu kesiminin ekonomideki payının artmasına paralel olarak yükselmektedir. Özellikle, sosyal güvenlik açığını finanse etmek amacıyla vergi yükü hızla artmış ve (sosyal güvenlik ödemeleri dahil) ortalama % 40’lar düzeyine yükselmiştir. Vergi yükündeki artış eğilimi son yıllarda durma eğilimi göstermekte, hatta bazı ülkelerde vergi yükünde bir miktar azalma gözlemlenmektedir.

Türkiye, OECD ülkeleri arasında toplam vergi yükü (Toplam vergiler/GSYH) düşük ülkelerden biridir (Tablo 8). 1999 yılı verilerine göre toplam vergilerin GSYH’ ya oranı OECD ülkelerinde ortalama % 27.7 iken Türkiye’de yüzde 22.2 düzeyindedir. Sosyal güvenlik kesintilerinin vergilere dahil edilmesi durumunda, bu oranlar sırasıyla % 37.3 ve 31.3 şeklinde gerçekleşmiştir. Yapılan hesaplamalara göre kayıt dışı ekonominin Türkiye’de diğer ülkelere göre çok daha yüksek olduğu düşünüldüğünde, vergilerin ekonomiye olan toplam yükünün daha da düşük düzeylerde seyrettiği sonucu çıkmaktadır. Ancak, Türkiye’deki vergi yükünün OECD ülkelerinden ABD, Japonya, Güney Kore, Avustralya ve Meksika’dan daha yüksek olduğu da unutulmamalıdır. Gelirden alınan vergilerin büyük bir kısmının, ücretlerden kesilen gelir vergisi tevkifatı olduğu görülmektedir. Müteşebbis karlarından ve faizden alınan vergiler son derece düşüktür. Kurumlar vergisi oranı yüksek olduğu ve hatta karların dağıtımından sonra tekrar vergilendirilmesi sonucu çifte vergilendirmeye yol açtığı halde sermaye kazançlarından alınan verginin, toplam vergiler içinde düşük düzeylerde seyretmesinin nedeni, yatırım teşvik politikaları gibi çeşitli yollarla vergi indirimi imkanlarının mevcut olmasından kaynaklanmaktadır. Ayrıca, bazı mükellefler çeşitli “vergiden kaçınma” (tax avoidance) yollarına başvurmaktadır (http://www.dtm.gov.tr/dtmadmin/upload/ EAD/ KonjokturIzlemeDb/vergi.doc).

Gelişmişlik düzeyinin güçlü bir işareti olarak birçok ülkede dolaylı vergilerin toplam vergi gelirleri içerisindeki payı düşerken Türkiye’de tersi bir durumun yaşanmasında dolaysız vergi toplamadaki başarısızlık önemli bir etkendir. Gelir ve serveti vergilendiremeyen devlet, harcamaları vergilendirerek kronik açıklarını azaltma eğilimi içerisindedir. Bu eğilimin ekonomide ve gelir dağılımında ciddi çarpıklıklara yol açması ise kaçınılmaz olmaktadır (http://www.erdikler.com.tr/gazete_23.asp).

Kayıt dışı ekonominin ulaştığı boyutun bu denli yüksek oluşunun ardındaki en önemli neden çok yüksek vergi oranları ve buna bağlı olarak adil ve dengeli olmayan vergi yüküdür. Yüksek vergi oranları yıllardır kayıt dışı ekonominin hem en önemli sebebi, hem de sonucu olmuştur. Bunun yansıra, vergi incelemelerinin etkin olmaması, incelemelerin çok vergi ödeyen mükellefler üzerinde yoğunlaşması, yakalanma ve tespit edilme riskinin düşüklüğü, vergi bilincinin düşük olması da kayıtlı mükellefin kayıt dışı faaliyetlerinin artmasının diğer önemli nedenleri arasında gösterilebilir (http://www.erdikler.com.tr ve http://www.malihaber.com/ modules.php?name=News&file=article&sid=276).

Toplam vergi yükü açısından Türkiye diğer orta gelirli OECD ülkeleri ile karşı-laştırıldığında ortalamanın üzerindedir. Ancak uzunca bir süredir yaşadığımız kronik enflasyon ve ekonomik krizler vergi sistemini adil, şeffaf ve istikrarlı olma hedefin-den uzaklaştırmıştır. Yaşanan krizler karşısındaki arayışlar kapsamında vergi

kanun-ları sık sık değiştirilmiş, bu değişiklikler sonucunda sistem karmaşık bir yapıya dönüşmüştür (http://www.tspakb.org.tr/toplantilar/paneller/vergi/iberberoglu.htm).

Görülüyor ki, herhangi bir ülkede, vergi yükünün toplumu oluşturan kişiler arasında adil bir şekilde dağıtılmasını amaçlayan bir vergi sisteminde kimden ne kadar vergi alınacağının tespitinde mükelleflerin şahsi ve ailevi durumlarının ve ekonomik güçlerinin göz önünde bulundurulması vergi adaletini sağlama bakımından büyük önem taşımaktadır. Ayrıca vergi adaleti denildiği zaman, mükelleflerin ödeme güçlerine göre değil de sosyo-ekonomik düzenlemelere de imkan sağlayacak bir vergileme düşünülse dahi en önemli güçlük adalet kavramının belirlenmesinde ortaya çıkmaktadır (Aksoy, 1998:227).

5.Dolaylı Vergi ile Kayıt Dışı Ekonomi Arasındaki İlişkisi

Dolaysız vergilerin, vergi gelirlerinin önemli bir bölümünü oluşturduğu ülkelerde, ekonomik gelişmenin büyük ölçüde tamamlandığı, kişi başına düşen milli gelirin yüksek olduğu, toplumu oluşturan bireyler arasındaki gelir dağılımının göreli olarak adil olduğu görülmektedir.

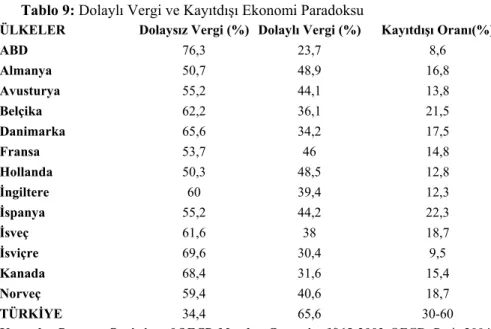

Dolaysız vergilerin vergi gelirleri içerisindeki payının yüksek olduğu ülkelerin diğer bir özelliği ise, söz konusu ülkelerde kayıt dışı ekonomi oranının düşük olmasıdır. Aşağıdaki tabloda, 2002 yılında bazı OECD ülkelerindeki dolaysız ve dolaylı vergi oranları ile kayıt dışı ekonomi oranı verilmiştir.

Tablo 9: Dolaylı Vergi ve Kayıtdışı Ekonomi Paradoksu

ÜLKELER Dolaysız Vergi (%) Dolaylı Vergi (%) Kayıtdışı Oranı(%)

ABD 76,3 23,7 8,6 Almanya 50,7 48,9 16,8 Avusturya 55,2 44,1 13,8 Belçika 62,2 36,1 21,5 Danimarka 65,6 34,2 17,5 Fransa 53,7 46 14,8 Hollanda 50,3 48,5 12,8 İngiltere 60 39,4 12,3 İspanya 55,2 44,2 22,3 İsveç 61,6 38 18,7 İsviçre 69,6 30,4 9,5 Kanada 68,4 31,6 15,4 Norveç 59,4 40,6 18,7 TÜRKİYE 34,4 65,6 30-60

Kaynak : Revenue Statistics of OECD Member Countries 1965-2003, OECD, Paris 2004. Schneider, F. (2004). Helsinki Center of Economic Research. Discussion Paper 30.

Tablo 9’da görüleceği üzere, dolaylı verginin oranı yüksek olan ülkelerde, kayıt dışı ekonomi de yüksek çıkmaktadır. Örneğin; ABD’de dolaylı vergi oranı %23.7 iken, kayıt dışı ekonomi %8.6 oranında gerçekleşmiştir. İsviçre’de sırasıyla bu oranlar %69.6 ve %9.5 olarak gerçekleşmiştir. Ancak bu oranlar içinde dolaylı verginin değeri arttıkça, kayıt dışı ekonominin boyutları da artış göstermektedir. Aynı sıralama ile gidecek olursak Fransa’da %53.7 ve %14.8, İspanya’da %55.2 ve

%22.3 olarak ortaya çıkmaktadır. Tesadüfi olmayan bu durum Türkiye için de geçerlidir. Dolaysız vergi oranının düşük olduğu ülkemizde, kayıt dışı ekonomi oranı oldukça yüksek seyretmektedir. Dolaylı vergi oranının %70 olduğu ülkemizde kayıt dışı ekonominin ortalama %50 civarında olduğu tahmin edilmektedir.

Türkiye’deki kayıt dışı ekonominin varlığı, vergi gelirlerinin az toplanmasına yol açmakta, bu durum hükümetlerin toplanması çok daha kolay olan dolaylı vergileri artırmalarına neden olmaktadır. Tüketim harcamaları üzerinden alınan dolaylı vergilerin fazla olması, üretici ve tüketicilerin bir bölümünü çok daha cazip olan kayıt dışı ticari işlemlere yöneltmektedir. Kayıt dışı faaliyetlerin siyasi, ekonomik, sosyolojik ve psikolojik, birçok nedeni bulunmaktadır.

IV. DEĞERLENDİRME VE SONUÇ

Gelir, bir kişinin ödeme gücünün ölçülmesinde en etkin ve en kapsamlı bir araç olmasına rağmen, bugün dünyanın özellikle azgelişmiş ülkelerinde kişilerin gelirleri yerine daha çok tüketimleri vergilendirilmektedir. Tüketim üzerindeki vergiler dolaylı niteliktedirler. Yansıtılması kolay, tahsil zamanı, yeri ve mükellefi önceden kestirilemeyen, kişisel (sübjektif) özellikleri göz ardı eden, gelir idaresi açısından tahsili kolay, zahmetsiz ve verimli olan dolaylı vergiler, az gelişmiş ülkelerde olduğu gibi Türkiye’de de vergi yapısı içinde giderek artan bir ağırlığa sahiptirler. Bunun nedenleri arasında salınması ve tahsilinin oldukça kolay olması, anında tahsil edildiği için reel değerini kaybetmemesi ve mükellef psikolojisine uygun olmasıdır. Vergi fiyat içerisinde gizlendiği için, mükellef ödediği vergiyi fark etmemektedir.

Az gelişmiş ülkelerin, gelişmiş ülke olma çabasına girenlerinin adlandırıldığı gelişmekte olan ülkelerde, özellikle kalkınma hamlelerini gerçekleştirmek için sermayeye gereksinim duyarlar. Bu gereksinim ise bu ülkelerin büyük boyutlarda finansman açığının oluşmasına neden olmaktadır. Kalkınma çabalarının yanı sıra; devletin fonksiyonlarında meydana gelen değişmeler, teknolojik gelişme, tüketici alışkanlıklarının değişmesi vb. gibi etkenler de kamunun finansman gereksinimini artırmaktadır. Artan finansman gereksinimine rağmen kamunun gelirleri aynı oranda artırılamamaktadır. Ancak vergi sistemi içindeki dolaylı vergilerin özellikle mükelleflerin vergiye karşı oluşabilecek tepkilerini minimize etmesi bakımından ekonomi yönetimini elinde bulunduranlar, dolaylı vergilere ağırlık vermekte sakınca görmemektedirler.

Türkiye’de kamunun finansman gereksiniminin artması nedeniyle dolaylı vergiler ve borçlanma aktörleri sıkça kullanılmaktadır. Her iki aktörün kullanılması, özellikle gelir dağılımını olumsuz yönde etkilemektedir. Çünkü gelir düzeyi düşük olan gruplar, gelirleri içinde en fazla dolaylı vergileri ödemektedirler. Aynı zamanda almış oldukları ürünlere vermiş oldukları vergi tutarı, gelir düzeyi yüksek olanlarla aynıdır. Her ne kadar –kayıt dışı ekonomi bir tarafa bırakılacak olursa- genellik ilkesine uyulmuş olsa da, bir açıdan vergide adalet ilkesinden uzaklaşılmış olmaktadır. Devlet borçlanırken hep aynı aktörleri –üst gelir grubu- kullandığı için, gelir dağılımını olumsuz etkilemektedir. Çünkü devlet, geliri yüksek olan kesimlerden borç almaktadır. Borç veren kişilerin o an için servetlerinde bir azalma olmasına karşın, itfa zamanında borcun ana para ve faizini almaktadırlar. Böylece en azından servetlerinin değerini korumuş olmaktadırlar.

Dolaysız vergilerin adil, dolaylı vergilerin ise adil olmadığı şeklindeki genel yargı, teorik açıdan doğru kabul edilse de; Türkiye’deki uygulamalarda dolaysız vergilerin daha fazla adaletsizliğe neden olduğu da söylenebilir. Şöyle ki; ücretlilerin

vergileri stopaj yoluyla tahsil edildiği için, bunların vergi kaçırma veya vergiden kaçınma olanakları yoktur. Oysa ki; ticari kazanç sahibi veya serbest meslek erbabı gelirlerini, kurumlar ise kazançlarını tam olarak göstermeme olanaklarına (indirim, istisna, muafiyet ve gider müesseseleri gibi) her zaman sahiptirler.

Vergiler, ekonomik ve sosyal yaşamın belirleyici unsurlarındandır. Vergilerin dolaylı ve dolaysız şekilde oluşumu; gelirin ve servetin adil dağılımını, ekonomide kayıt dışının büyüklüğünü, vergiye karşı mükellef tepkilerini, tüketimin ve üretimin yapısını, firmaların karlılık oranlarını, rekabet koşullarını gibi birçok faktörü çok yakından etkilemektedir.

Vergilerin yapısının bir diğer sonucu, gelir dağılımı ile ilgilidir. Gelir dağılımındaki dengesizliklerin giderilmesi, sosyal devlet anlayışının bir sonucudur ve bunun sağlanabilmesi için belli ekonomik, sosyal ve mali politikaların uygulanması gerekmektedir. Sosyal devletin hizmet anlayışı içinde insan onuruna yaraşır düzeyde yaşam koşullarını sağlamak, devletin temel görevlerindendir. Nitekim gelir dağılımında adaletin sağlanmasının birçok olumlu yönü vardır. Bunlar arasında en önemlileri; sosyal barışa katkı sağlaması, fırsat eşitliği yaratması, istikrar ve güven ortamına zemin hazırlamasıdır.

Toplam vergi gelirleri içerisinde dolaylı vergilerin oranının artması her ne kadar vergilendirmede adaletsizliğe yol açsa da, kriz dönemlerinde kamu finansmanının sürdürülebilir bir yapı göstermesinde, dolaylı vergilerin tahsilat etkinliğinin katkısı ihmal edilemez. Gelirin vergilendirilmesi ise, kamuoyunu en çok meşgul eden vergi tartışmalarının temelini oluşturmaktadır. Vergi sistemi, stopaj yoluyla vergilendirme hariç, gerçek kişilerin gelirlerinin vergilendirilmesinde başarısız olmuştur. Ancak, dolaysız vergiler tartışılırken, iktisadi yapının vergi sistemi üzerindeki etkisi gözardı edilmemelidir. Gelir, mevcut sermaye birikimi kullanılarak yaratılır; dolaysız vergilerin esas kaynağı ise, sermaye birikimidir. Ülkemizde, kişi başına düşen sermaye birikimi genelde karşılaştırma yaptığımız gelişmiş ülkelere kıyasla oldukça düşüktür. Dolayısıyla, gelir üzerinden alınan vergilerin payının yükselmesi ekonomik gelişmişlikle paralel bir yapı gösterecektir.

Az gelişmiş ve gelişmekte olan ülkelerin biricik amacı sanayileşmektir. Kalkınmaları için gerekli sermaye genellikle özel sektörde mevcut olmamaktadır. Bu boşluğu doldurmak devlete düştüğü zaman, ya vergi veya borçlanma kalemlerine başvurulur. Vergiler içinde üretici kesimin tepkisinden çekindiği ve üretimi de teşvik etmek istediği için, politik olarak gelir, kurumlar ve servet vergilerine başvurmaz. Daha kolay bir araç olan tüketim üzerinden alacağı dolaylı vergilere yönelir. Sadece tahsilatından gelen avantajların yanı sıra mali anestezinin yaşanması, yükümlülerinin örgütlenmiş olmaması, mali erozyondan en az zarar görmesi gibi nedenlerden dolayı, devletin de işine gelmektedir.

Dolaylı vergilerin ağırlıkta olduğu gelişmemiş ekonomilerde, kayıt dışı ekonominin büyüklüğü de dikkati çekmektedir. Vergi oranlarının yüksek, denetimin zayıf, devlete güvensizliğin, cezaların caydırıcılıktan yoksun, siyasi kaygılar nedeniyle kayıt dışılığa göz yumuluyor olması gibi faktörler, kayıt dışı ekonomiyi cazip kılmaktadır.

Dolaylı vergilerin yükümlüleri her ne kadar herkes olsa da; bu vergileri tersine artan oranlı olarak ödeyen düşük ve orta gelirli kesimleri daha çok etkilemektedir. Gelirlerine oranla daha fazla vergi ödedikleri için, adil olmayan bir vergi yapısı sergilenmektedir. Bunun yanı sıra bu kesimlerin büyük çoğunluğu itibariyle ücret geliri elde ettikleri düşünülürse, kaynakta stopaj yöntemiyle gelir vergisi

kesilmektedir. Hem kaynakta kesilen gelir vergisini ve hem de harcamaları esnasında alınan tüketim vergilerini yükümlüleri, kaçırma ve yansıtma olanağı bulamamaktadırlar. Oysa ki; üretici kesim ürettiğini veya elde ettiği geliri tam olarak yansıtmayarak, kendilerine sağlanan vergisel teşviklerle (muafiyet, istisna, indirim gibi) ve örgütlenmeleri sayesinde düşük vergiye tabi olabilmektedirler.

Az gelişmiş ve gelişmekte olan ülkeler; vergi gelirlerini artırmak, vergi yükünün dağılımında adaleti sağlamak, herkesin vergiye katılımını sağlamak için vergi tabanını genişletmeleri gerekmektedir. Vergi tabanının genişletilmesi için vergi oranlarının makul seviyelere çekilmesi, mali yükümlülüklerinin katlanabilir, üretimi, istihdamı ve ihracatı artırıcı bir noktada olması gerekir. Vergi sisteminde bu değişiklikler yapılırken, vergi idaresi, yargısı ve cezaları da yeniden yapılandırılmalıdır. Vergi idaresi bilişim teknolojilerini kullanmalı, vergi yargısı zaman kaybı olmadan çözümlemelere gitmeli, denetim etkin ve kapsamlı olmalı ve vergi cezaları caydırıcı olmalıdır.

KAYNAKÇA

Ağbal, N. (2001) “OECD Üyesi Ülkelerde Vergi Yükünün Gelişimi-II”,

Yaklaşım, Ağustos, Sayı:104.

Akalın, G. (2002) , Türkiye’de Piyasa Ekonomisine Geçiş Süreci ve Ekonomik

Kriz, TİSK Yayını, 215, Şubat, Ankara.

Aksoy, Ş. (1998), Kamu Maliyesi, Filiz Kitabevi, İstanbul.

Altay, A. (2003) “ Geçiş Ekonomilerinde Devletin Ekonomik Rolleri, Görevleri ve KOBİ’lerin Durumu” erişim:30.09.2007,<www.econturk.org/ Turkiyeekonomisi/gecis.pdf >

Armaoğlu, F. (1997), 20.Yüzyıl Siyasi Tarihi, Cilt1-2:1924-1995, 11.b., Alkım Yayınları, İstanbul.

Arsan, H.Ü. (1968), Vergi Yükü Üzerine Bir İnceleme, Ankara Üniversitesi Basımevi, Ankara.

Batırel, Ö.F. (1984), Maliye Politikası ve Gelişmekte Olan Ülkeler, Okan Dağıtımcılık Yayıncılık, İstanbul.

Batırel, Ö.F. ve Uçkun, İ. (1991), Türkiye’de ve OECD Ülkelerinde Vergi Yükü, İTO Yayını, No:1991/10, İstanbul.

Bulutoğlu, K. (1988), Kamu Ekonomisine Giriş (Devletin Ekonomik Bir

Kuramı), 4.b., Filiz Kitabevi, İstanbul.

Çağan, N: (1982), Vergilendirme Yetkisi, Kazancı Hukuk Yayınları, İstanbul. DPT (2006), Vergi, 9.Kalkınma Planı (2007-2013) Özel İhtisas Komisyonu Raporu, Ankara.

DPT(2007) 2007 Programı Dokuzuncu Kalkınma Planı (2007-2013), Ankara Erginay, A. (1988-b) Vergi Hukuku (İlkeler-Vergi Tekniği-Türk Vergi Sistemi), 16.b, Savaş Yayınları, Ankara

EU (2005), Structures of The Taxation Systems in the EU, 2005 Edition. Fevzioğlu, B. (1998), “Türk Vergi Sistemi Hakkında Görüşler”, Prof.Dr.Salih

Yayın No:10, İstanbul, 227-232.

Gemmell N. and Morrissey O. (2005),“ Distribution and Poverty Impacts of Tax Structure Reform in Developing Countries:How Little We Know”, Development

Policy Review, 23 (2,: 131-144.

Greenaway, D. and Milner, C. (1991) “Fiscal Dependence on Trade Taxes and Trade Policy Reform”, Journal of Development Studies, 27 (2), 95–132.

Haller, H. (1974), Maliye Politikası, (çev: Salih Turhan), İstanbul Üniversitesi, Yayın No:1981, Fakülteler Matbaası, İstanbul.

Horoz, F.Ş. (1993), İhracat Büyümesi Ekonomik Kalkınma İlişkisi, Maliye Bakanlığı, APK Başkanlığı, Yayın No:336, Ankara.

Japonya Maliye Bakanlığı, Japonya 2006 Mali İstatistikleri, Aylık Politik İstatistik Araştırmalar Enstitüsü, <http://www.mof.go.jp/english/fsj2006/2006.htm>

Kaldor, N. (1996), Harcama Vergisi, (çev.: M.Çetin Hacıosmanoğlu), Maliye Hesap Uzmanları Vakfı Yayınları, No:4, Ankara.

Kırbaş, S. (1998), “Türk Vergi Sisteminin Sorunları ve Öneriler”, Prof.Dr.Salih

Şanver’e Armağan, Marmara Üniversitesi, Maliye Araştırma ve Uygulama Merkezi,

Yayın No:10, İstanbul, 291-300.

Kızılot, Ş. (2004), “Vergiler Dolaylı Geliyor”, Hürriyet, 7 Ekim.

Korkmaz, E. (1982), Vergi Yapısı ve Gelişimi, İstanbul Üniversitesi, Yayın No:2989, İstanbul.

Köklü, A. (1997), İktisat İlmine Giriş, 3.b., Sevinç Matbaası, Ankara.

McConnel, C. R.and Brue S.L. (1999), Macroeconomics Principles, Problems

and Policies, 13.b, McGraw-Hill, Inc.

Mintz, J. (2003) ‘Growth and Taxes: Some Implications for Developing Economies’(der) J. Martinez-Vazquez and J. Alm Public Finance in Developing and

Transitional Countries: Essays in Honour of Richard Bird içinde.

Murray, M. N (2002) “ Tax Policy and Economic Development in Maine:A Survey of the Issues”, Margaret Chase Smıth Center For Publıc Polıcy, University of Maine.

Musgrave, R.A. and Musgrave, P.B. (1989), Public Finance in Theory and

Practice, 5.Edition, Mc Graw-Hill International Editions.

Muter, N.B.ve Sakınç, S. vd.(1993), Mükelleflerin Vergi Karşısındaki Tutum ve

Davranışları Araştırması (Manisa İli Vergi Mükellefleri Üzerine Bir Anket Çalışması), Manisa.

Muter, N.B. (1989), Türkiye Ekonomisinde Mali Yapı (Kurumsal ve Kuramsal

Bir Yaklaşım), Dokuz Eylül Üniversitesi, Manisa.

Nadaroğlu, H. (1992), Kamu Maliyesi, 8.b., Beta Basım Yayım Dağıtım A.Ş., İstanbul.

OECD (2006), Revenue Statistics of OECD, Member Countries, Paris. OECD (2005), Revenue Statistics 1965–2004, Paris.

Öncel, M. ve Kumrulu, A. vd. (2002), Vergi Hukuku, 10.b, Turhan Kitabevi, Ankara.

Öz, E. ve Vural, T. (2005), “Ekonomisi ve Vergi Sistemiyle Japonya”, Maliye

Dergisi, S:149, Mayıs-Aralık, 105-123.

Öz, E. ve Akdemir, T. (2002), “ABD Vergi Sistemi”, Vergi Sorunları, S:168. Palamut, M.E. ve Yüce, M. (2002) “Türkiye’de 1980-2000 Döneminde Gerçekleşen Gelir Dağılımının İstenen Vergi İle Eğitim ve Sağlık Harcamaları İlişkisi”, Türkiye’de 1980 Sonrası Mali Politikalar, XVI.Türkiye Maliye Sempozyumu, Celal Bayar Üniversitesi, İ.İ.B.F.Maliye Bölümü, Manisa, 379-399.

Pınar, A. (2002) “Kayıtdışı Ekonomi ve Vergi Kaybı-Türkiye İçin İller Bazında Bir Tahmin”, Ekonomik Yaklaşım, Sonbahar, Sayı:45.

Pınar, A. (2004), Vergiyi Kim Ödüyor ve Kamu Harcamalarından Kimler

Yararlanıyor?, TESEV, Ankara.

Schneider, F. (2004). Helsinki Center of Economic Research, Discussion Paper. Selçuk, G. N. (2002), “Türkiye’de 1980 Sonrası Vergi Politikalarının Seyri”,

Atatürk Üniversitesi İ.İ.B.F.Dergisi, C.:16, S.:5-6, Erzurum, 41-62.

Stern, N. (1998), The Future of the Economic Transition, erişim tarihi: 30.09.2007, <www.ebrd.com/pubs/econo/wp0030.pdf>

Süngü, Y. (2006), “Ülkemizde Ücret Üzerindeki Mali Yükümlülükler ve Bunların AB-OECD Ülkeleri ile Karşılaştırması”, Sosyal Güvenlik Dünyası, S:39, Eylül-Ekim, 53-58.

Şeker, S. (1997), Türkiye’de Ücretliler Üzerindeki Vergi Yükü, Türk Harb-İş Sendikası, Ankara.

Talas, C. (1999), Ekonomik Sistemler, İmge Kitabevi, 5.b, Ankara.

Tanzi, V. (1987) ‘Quantitative Characteristics of the Tax Systems of Developing Countries’, in D. Newbery and N. Stern (eds), The Theory of Taxation

forDeveloping Countrie, Oxford: Oxford University Pres.

TEPAV-EPRİ (2005), Mali İzleme Raporu, Ankara.

TİSK (2001), Krizden Çıkış İçin Zorunlu İstikamet:Vergi ve Bürokrasi

Reformları, Ankara.

TOBB, (1992), Vergi Özel İhtisas Komisyonu Raporu, TOBB Yayını, No:244, Ankara.

Tuna, O. ve Yalçıntaş, N. (1994), Sosyal Siyaset, Filiz Kitabevi, İstanbul. Uluatam, Ö. (1995), Türk Vergi Sisteminin Temel Sorunları ve Bir Reform

Önerisi, Türk Harb-İş Sendikası, Ankara.

UNDP (2006), Human Development Report 2006, <http://hdr.undp.org/> Yaraşlı, G.O. (2005), Türkiye’de Vergi Reformu, Maliye Bakanlığı, APK Başkanlığı, Yayın No:367, Ankara.

-(2004), Bundesministerium der Finanzen, Monatsbericht. <http://www.dtm.gov.tr>

<http://www.erdikler.com.tr> <http://www.malihaber.com> <http://www.tspakb.org.tr>