Current Debates in Social Sciences (CUDES-2018) Volume 13/23, Summer 2018, p. 11-23

DOI Number: http://dx.doi.org/10.7827/TurkishStudies.14160 ISSN: 1308-2140, ANKARA-TURKEY

Research Article / Araştırma Makalesi Article Info/Makale Bilgisi

Received/Geliş: Eylül 2018 Accepted/Kabul: Ekim 2018

Referees/Hakemler: Prof. Dr. Barış SİPAHİ - Prof. Dr. Seçkin

GÖNEN

This article was checked by iThenticate.

GEÇMİŞTEN GÜNÜMÜZE TÜRKİYE’DEKİ MUHSEBE SİSTEMLERİ

Mustafa ÇANAKÇIOĞLU*

ÖZET

Muhasebenin ilk nerede, ne zaman, ne şekilde ortaya çıktığı tam ve kesin olarak bilinmemekle beraber muhasebe ile ilgili ilk yazılı belgelere M.Ö.5000 yıllarında Sümerliler ’de, M.Ö.4000 yıllarında İbraniler ’de, rastlamak mümkündür. Bilinen ve günümüzde de kullanılan çift taraflı kayıt sistemi Toskana’lı din adamı ve matematik bilgini Luca Pacioli tarafından geliştirilmiştir. Tarih içerisinde kullanılan ve ömrünü tamamlayan muhasebe kayıt yöntemlerinden birisi de Anadolu da bir muhasebe kayıt kültürü olan Merdiven Yönetimi’dir. Bu yöntemi, önce Abbasiler sonra da Selçuklu ve Osmanlıların kullanmıştır. Osmanlıda 19. yüzyılda Tazminat Fermanıyla başlayan modernleşme hareketiyle birlikte çağın gerisinde kalan “Merdiven yöntemi”, II. Abdülhamit döneminde kaldırılmıştır. 1879 yılından itibaren Fransızların da etkisiyle Osmanlı İmparatorluğunda “Çift Taraflı Kayıt” sistemi kullanılmaya başlanmıştır. 1923 yılında kurulan Türkiye Cumhuriyeti ile ekonomik kalkınmanın sürecinde başlayan sanayileşme hareketi muhasebe sistemlerine duyulan ihtiyacı daha da önemli hale getirmiştir. Alman işletme profesörü Ewald Sachsenberg’in, hazırladığı hesap planı ve maliyet sistemi önce Sümerbank daha sonra da kurulan tüm devlet işletmelerinde kullanılmıştır. Bu hesap planı zaman içinde gelişen muhasebe işlemlerine uyarlanarak 1992 yılında Tek Düzen Muhasebe Sistemi olarak Türkiye’de bilanço esasına dayalı tüm işletmeler açısından zorunlu hale getirilmiştir.

Çalışmamızda Osmanlı İmparatorluğu’nda ve Türkiye

Cumhuriyeti’nde kullanılan muhasebe sistemleri ve bu sistemlerin gelişmeleri geçmişten günümüze tarihi bir süreç içerisinde ele alınmıştır. Ayrıca, çalışmamamızda küreselleşmeyle birlikte başlayan uluslararası finansal raporlama standartlarının (UFRS) Türkiye’deki gelişimi de

anlatılmıştır. Son olarak 2018 tarihinden itibaren uygulanmakta olan Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standardı’nın, (BOBİ FRS) UFRS ile karşılaştırılması yapılarak işletmelerin, bu sistemler içerisindeki konumuna değinilmiştir.

Anahtar Kelimeler: Türk Muhasebe Sistemi, Muhasebe Tarihi,

Merdiven Yöntemi, Çift taraflı kayıt yöntemi, Muhasebe Standartları. ACCOUNTING SYSTEMS FROM PAST TO PRESENT IN

TURKEY ABSTRACT

While it is not clear exactly where and how the first place of accountancy occurred, the first written documents about accounting can be found in the Sumerians in the year of BC 5000 and in the Hebrews in BC 4000. The double-sided registration system, which is now known and used today, was developed by Luca Pacioli, a Tuscan clergyman and mathematical scholar. One of the accounting recording methods used in history and completing the life is the Ladder Management which is an accounting recording culture in Anatolia. This method has been first used by Abbasids then Seljuks and Ottomans. The Ladder Method has been revoked during Abdulhamid II`s period, which lagged behind the contemporary era started with the Imperial Edict of Reorganization which triggered the modernization movement during Ottoman Period in the 19th century.

The industrialization movement that started during the process of economic development right after the foundation of Turkish Republic in 1923. The chart of accounts and costing system prepared by German management professor Ewald Sachsenberg has been first used by Sumerbank and then by all other government establishments founded afterwards. This chart of accounts has been adjusted over time for the advancement of accounting transactions in Turkey named as "Uniform Accounting System and became compulsory for all companies who are reporting on balance sheet basis in 1992.

The accounting systems used in the Ottoman Empire and the Republic of Turkey and the study of these systems are discussed in a process of historical development from past to present. Also, not try our international financial reporting system that starts with globalization International Financial Reporting Standards (IFRS) developments in Turkey have also been described. Finally, Financial Reporting Standards for Large and Medium Sized Enterprises (FRS for LMEs), which has been implemented since 2018, has been compared with IFRS and the position of the enterprises in these systems has been mentioned.

STRUCTURED ABSTRACT

Posted by Luca pacioli cleric and math summary from Tuscany, “suma “arithmetic " called work (1494) “via e Competus Scriptures Particulares” (the section titled A Study on bookkeeping and paperwork

double-sided recording is devoted to explain the principles of the method. Pacioli, in his work; and, in general, inventory records, evaluation of inventories, the collection of receivables corresponding to the separation impossible, the facility of profit and loss accounts, trial balance, preparation of balance sheet such as double-bookkeeping accounting theory procedures and the rules of the system laid the foundation of putting out nowadays. One of the methods which have completed their life and record the accounting date used in the stair Management. Born in the Middle East and developed the first method of the Abbasids (750-1258). Then, the ilkhanid state (1251-1353) this method has established one of advanced accounting by developing schemes. Ilhanlilar from this culture of Anatolian Seljuks and Anatolian principalities, the Ottoman Empire then formed and influenced by the culture of Anatolia and the accounting records. The basis of the need for different accounting and recording systems in the Ottoman Empire. Because of all the assets of the state belongs to the Sultan. So, the basis of the state itself and has a structure that is due to the fact that it has operational, accounting in the Ottoman Empire in the West, as it is not the function of meeting the needs of business owners and stakeholders, has fulfilled the function of meeting the needs of the Palace.

The accounting records created by the Turks in Anatolia and the culture of the tanzimat edict (1839) continued until. The desire for modernization, state accounting Organization for the renewal of her inability to respond to the needs of the emerging private sector must also have the accounting records that brought an end to the culture of Anatolia and there have been developments. In 1879, Sultan Selim II. In the time of Abdulhamid II in the Ministry of finance the rehabilitation of ladder method in place of an arrangement that includes a double-sided recording were eligible to be passed to the method. No 1850, dated 1807 French Commercial Code, which is the translation of Legisleture-I trade, remained in practice until the early years of Republic. The impact to be felt Nationwide after the period coincides 1926 French then German. This effect of the first application, taken from the German Commercial Code and Turkish Commercial Code was enacted in 1926 856. With this law, the accounting books and the registration process in Turkey is described. Calculation of profit on a limited basis and also work with inventory accounting periods, the balance sheet, profit and loss statements will be subject to considerations such as the regulation of. Industrialization, especially between the years 1930 -1938 concentrate efforts in conjunction with the concept of statism is observed. Established in 1933, the German engineer who originated a business Professor Ewald of Sumerbank they are prepared by the accounting organization.

Prepared for the Sumerbank Sachsenberg, account plan and cost a system that will be installed later in all the state enterprises has been applied. Accounting applications; before the Republican period, the French legislation and publications, from the beginning of the Republican era until the 1950s, however, both education and practice in the field has been dominated by the German school. After 1950 with the development of its relations with the United States the American system is influenced by economic and cultural fields. After all these years and the European Union (12 September 1963) developments in the international situation both on behalf of the “International Accounting Standards” have been initiated to adapt.

Accounting professionals in 1970, the Association of International Accounting Standards into Turkish turn, publish it, constitutes one of the first serious attempts on the subject of accounting standards in Turkey. Prepared by the Commission, State Economic enterprises, uniform accounting system was implemented in 01.01.1972 from the date of State Economic enterprises. 26.12.1992 by the Ministry of Finance in the history of the “accounting system application general article as posted. 15.12.1999 date established Accounting Standards Board International Financial Reporting Standards” the translation of a set by making 2005, and has started to publish from the month of January.14.02. With the entry into force of the new Turkish commercial law numbered 6102 of 2011, the International Accounting Standards public oversight, accounting and auditing standards authority has delegated the duties of the Board.

The public oversight authority, the independent audit by differentiating from the scope of application the scope of application, related to the practices of other countries as it is in the public interest Organizations with limited. Institution on 29 July 2017 “Large and medium-size enterprises for Financial Reporting Standard” (BOBI FRS) has been published.

Keywords: Turkish Accounting System, Accounting History,

Ladder Method, Double-Entry Bookkeeping Method, Accounting Standards.

1. GİRİŞ

Muhasebenin ilk nerede, ne zaman, ne şekilde ortaya çıktığı tam ve kesin olarak bilinmemekle beraber insanlık tarihi kadar eski olduğu düşünülmektedir. Muhasebe ile ilgili ilk yazılı belgelere M.Ö.5000 yıllarında Sümerliler ’de, M.Ö.4000 yıllarında İbraniler ’de, rastlamak mümkündür (Can, 2007, s.2). Tarihte ilk envanter işlemlerinin Mısır’da (M.Ö.3000 yıllarında) mal takibi amacı ile yapıldığı bilinmektedir. Eski Babil’de (M.Ö.2000 yıllarında) bir malın türü, sayısı ve alan satanın isimleri dışında, teslim tarihinin de kil levhalara yazıldığı görülmektedir. Eski Yunan medeniyetinde (M.Ö.500 yıllarında) ise sikke paranın kullanılması ile çok farklı bir boyuta taşınmıştır. Eski Roma’da muhasebe düzeni ilk kez bir biri ile bağlantılı farklı kayıt ortamları ile şekillenmiş ve bugünkü anlamdaki “muhasebe sistemi” nin temelleri atılmıştır. Bu sistemde para hesapları ayrı bir defterde, tahıl ve hayvansal ürünler gibi mal ve eşyalar ayrı bir defterde kaydedilmiştir. Bu arada ilk yıpranma payı (amortisman) kavramına Eski Roma kayıtlarında rastlanmıştır (Avder, 2007, paragraf 6-12).

Ortadoğu’da başlayan ve Güney Avrupa’da gelişmesini sürdüren muhasebe uygulamalarının sonucu olarak Toskana’lı din adamı ve matematik bilgini Luca Pacioli yayınladığı “Suma Arithmetica “adlı eserinin (1494) “Particularis di Compitus e Scripturis” (defter tutma ve ona ait evrak üzerine bir çalışma) başlıklı bölümünü çift taraflı kayıt yönteminin esaslarını açıklamaya ayırmıştır (Sevilengül, 2014, s.7). Pacioli, muhasebeyi çift yanlı defter tutma olarak tanımlamış ve yayınladığı eserde; envanter ve yevmiye defterindeki kayıtlarla, stokların değerlendirilmesi tahsili olanaksız alacaklar için karşılık ayrılması, kâr ve zarar hesaplarının tesisi, mizan, bilançoların düzenlenmesi gibi çift taraflı defter tutma sistemine ilişkin usul ve kurallar ortaya koyarak günümüzde uygulanan muhasebe teorisinin temelini atmıştır (Köroğlu, 2015, s.32).

2. OSMANLI İMPARATORLUĞU

Tarih içerisinde kullanılan ve ömrünü tamamlayan muhasebe kayıt yöntemlerinden birisi de Merdiven Yönetimi’dir. Orta Doğu’da doğmuş ve gelişmiş bu yöntemi ilk Abbasi Devleti (750-1258) kullanmıştır (Aydemir ve Erkan, 2011, s.111). Daha sonra İlhanlı Devleti (1251-1353) bu yöntemi geliştirerek mali yönetim ve ileri devlet muhasebesi düzenlerinden birini kurmuştur. İlhanlılarda oluşan bu kültürden, Anadolu’da önce Selçuklu Devleti ve Anadolu Beylikleri, sonra da Osmanlı Devleti etkilenmiş ve Anadolu da bir muhasebe kayıt kültürü oluşmuştur. Bu Anadolu muhasebe kayıt kültüründe üç özellik bulunmaktadır (Akçay, 2017, s.1877).

1) Devlet muhasebesi çerçevesinde gelişmiş olması, 2) Merdiven yöntemi kullanılmış olması,

3) Devlet muhasebesinde tahakkuk muhasebesinin kullanılmış olmasıdır.

Aslında merdiven sisteminin temel doğuş noktası “Miktar Usulü”nden, Tutar Usulü”ne geçmekle yaşanmıştır. Mükellefler ödeyecekleri vergiyi miktar büyüklüğü yerine, tutar büyüklüğü olarak da ödeme şansına sahip olmuşlardır. Örneğin; tarım vergileri ekilen ürünün belli bir bölümünün vergi olarak verilmesi yerine - bu yöntemde geçerli olmakla birlikte- vergi olarak verilecek kısmın tutar olarak da ödenmesinin de mümkün bırakılması ile gelişmiştir. Böylece mali işlemlerin kayıt altına alınması ihtiyacı iyice gelişmiş ve ister istemez bir yöntem doğmuştur. Artık tüm muhasebe işlemlerinin değerleri standardize edilmiş kağıt para ile ifade edilmeye başlanması ile günümüz genel kabul görmüş muhasebe ilkelerinden “Para İle İfade Kavramı”nın gerçekleştiği görülmektedir. Merdiven yönteminin temel özellikleri aşağıda belirtilmiştir (Elitaş ve diğerleri, 2008, ss.181-182).

1) Devletçilik egemen olan ülkelerde devlet muhasebesi için kullanılmıştır,

2) Devletin gelirleri ve giderleri için vergi gelirlerinin toplanması ve harcanması esasına dayanır,

3) Vergi gelirlerinin eyaletlerden alınması her eyaletin toplam vergi gelirlerinin ve vergi türlerinin alt alta yazılarak toplanması şeklinde gerçekleştirilir,

4) Harcama türleri ve tutarlarının alt alta sıralanması esastır, 5) Sistemin muhasebenin tahakkuk esasına göre çalışması esastır. 6) Sistem hem miktar hem de tutar yazmaya müsait bir yapıdadır, 7) Devletin bir yıllık gelirlerinin tek bir kayıt ile yapılmasını sağlar.

Osmanlı İmparatorluğunda muhasebeye ve kayıt sistemlerine olan ihtiyacın dayanağı farklıdır. Çünkü Devletin tüm varlıkları padişaha aittir. Yani, Devletin kendisinin esas sahip ve işletme olduğu bir yapıya sahip olması nedeniyle Osmanlı’da muhasebe, Batı’daki gibi işletme sahiplerinin ve paydaşların ihtiyaçlarını karşılama fonksiyonunu değil, sarayın ihtiyaçlarını karşılama fonksiyonunu yerine getirmiştir (Yaşar, 2016, s.203). Diğer bir deyişle, Osmanlı Devleti’nde muhasebe düzeni, devletin mali yönetiminin bir aracı olarak gelişmiştir. Dolayısıyla muhasebe düzeni, mali denetim (Kamu denetimi) niteliğinde olup, devlet gelirlerinin ve giderlerinin izlenmesi amacıyla gerçekleştirilmiştir. Osmanlılar tarafından yaklaşık 500 yıl boyunca kullanılan bu muhasebe kayıt yöntemi yalnızca devletin muhasebesinde değil, devletin mali hareketlerini kayıt altına alarak sürekli denetlediği devlet işletmelerinde ve vakıflarda da kullanılmıştır.

Türklerin oluşturduğu Anadolu muhasebe kayıt kültürü, Tanzimat Fermanına (1839) kadar devam etmiştir. Bu yeni dönemle ve değişimle beraber, eski devlet muhasebe kayıt sistemi olan merdiven kayıt sisteminden, çift taraflı kayıt sistemine geçişin de adımları atılmıştır. 1850 yılında muhasebenin belli bir düzene bağlanması adına, Kanunname-i Ticaret” kanunun çıkartılmıştır. Bu

kanun, 1807 tarihli Napolyon’un Code de Commerce’inin üç kitabından oluşan Fransız Ticaret Kanunu’nun tercümesi ile oluşturulmuştur. Çift yanlı kayıt yöntemi ile ilgili defter düzeni ilk kez Kanunname-i Ticaret” kanununda yer almıştır (Güvemli, 2012, s.4). Tüccarların tutmakla yükümlü olduğu defterler ile ilgili hükümleri ile muhasebenin kanunlar ile düzenlenmesinin başlangıcı olarak kabul edilen bu kanun, Cumhuriyet’in ilk yıllarına kadar uygulamada kalmıştır (Uçma, 2012, s.156).

Aslında Tanzimat Fermanı daha açıklanmadan hemen önce İlk yeniden yapılanma devlet muhasebesinin de yer aldığı 1838 yılında yapılmış ve Maliye Nezareti (Maliye Bakanlığı) kurulmuş ve bugün de varlığını sürdüren Muhasebat-ı Umumiye (Genel Muhasebe) adı ile Maliye Bakanlığı içinde yer almıştır (Güvemli ve Kaya, 2015, s.49). Tanzimat sonrasında da muhasebe alanında yaşanan gelişmeler devam etmiş “Muhasebat Genel Müdürlüğü” gibi yine günümüzde de hayatlarını sürdüren yeni muhasebe kurumları kurulmuştur. 29 Mayıs 1862 tarihinde, Sayıştay’ın bu günkü kurumsal alt yapısını oluşturan Divan-ı Muhasebat (21.02.1967 tarihinde 832 sayılı Sayıştay Kanunu çıkarılmış ve 2514 sayılı “Divan-ı Muhasebat Kanunu” yürürlükten kaldırılmıştır) ve 25 Temmuz 1879 da kurulan Maliye teftiş kurulu (Maliye Nezareti, Heyeti Teftişiye’nin) bu kurumlardan bazılarıdır (Güvemli, 2012, s.5). Ayrıca devletin kâra dayalı işletmeler kurmak istemesi, özel kesimin gelişmesine yönelik tedbirlerin alınmaya başlanması karşısında hızla değişen bu koşulları karşılamada merdiven yöntemi yeterli olamamıştır. Çağdaşlaşma arzusu ışığında başlayan batılılaşma çabaları, defterdarlık düzeninin maliye bakanlığına yerini bırakması, devlet muhasebe örgütünün yenilenme ihtiyacı ve merdiven yönteminin gelişen özel sektörün ihtiyaçlarına cevap verememesi Anadolu muhasebe kayıt kültürünün sonunu getiren gelişmeler olmuştur (Güvemli, 2015, s.16).

1879 yılında Padişah II. Abdülhamit zamanında Maliye Bakanlığı’nın ıslahını içeren bir düzenlemenin içerisinde merdiven yönteminin yerine çift taraflı kayıt yöntemine geçilmesi uygun görülmüştür. Padişahın fermanı (Başbakanlık Osmanlı arşivleri: DUİT 37-2/7-2/2, 2/4, 2/6) aşağıdaki gibidir (Güvemli, 2000, s.223):

“… Maliye Bakanlığı’nda (Nezareti’nde) kayıt ve muhasebenin usule uygun olarak tutulmaması, gelir ve masrafların gerçek bilgi verecek biçimde defterlerinin mevcut olmaması…”

“… Avrupa usulü ile kurulmuş Osmanlı Bankası’nın Maliye Bakanlığı ile karşılaştırılması…”

“… kayıt ve hesapların, masrafların ayrıntılı olarak gerçeği gösterecek biçimde kayıtların yapılması, çift taraflı kayıt yöntemi uygulanması (usul-i muzâafın) gerekir…”

“…kayıtların, gelir ve giderlerin…gerçek bilgi vermeğe uygun duruma getirilmesi için öncelikle çift taraflı kayıt sisteminin herkese öğretilmesi…gelecek Mart başlangıcından itibaren çift taraflı kayıt yöntemine göre defter tutulmasına başlanması….”

3. TÜRKİYE CUMHURİYETİ

Türkiye Cumhuriyeti’nin kurucusu Mustafa Kemal Atatürk Lozan konferansının devam ettiği dolayısıyla “Cumhuriyet” henüz ilan edilmemişken, 17 Şubat - 4 Mart 1923 tarihleri arasında İzmir’de İktisat Kongresi düzenlemiştir. Kongrede alınan karma ekonomi ile ilgili kararlar doğrultusunda 1924 yılında söz edilen kalkınma modelinin gerçekleştirilmesi için Türkiye iş Bankası kurulmuştur. Fransızlardan sonra Alman etkisinin ulusal çapta hissedilme dönemi 1926’dan sonraya rastlamaktadır. Bu etkinin ilk uygulaması 1926 yılında yürürlüğe giren ve Alman Ticaret Kanunu’ndan alınan 856 Sayılı Türk Ticaret Kanunu’dur. Bu kanun ile Türkiye’de muhasebe defterlerini ve kayıt işlemleri tanımlanmıştır. Ayrıca kârın hesaplanması ve hesap dönemleri ile sınırlı olarak envanter çalışmaları, bilanço, kâr – zarar tablolarının düzenlenmesi gibi hususlar hükme bağlanmıştır (Uçma, 2012, ss.159-160). Daha sonra ilk devlet bankası olan Sanayi ve Maden Bankası 633 sayılı kanun ile 1925 tarihinde kurulmuştur (Koç, 2000, s.158). Bankacılık alanında diğer önemli

bir adım olarak da para piyasasını düzenlemek ve hazine işlemlerini görmek adına Merkez Bankası Kanunu 1930 yılında kabul edilmiştir (30.06.1930 tarih, 1715 sayılı kanun).

1930 -1938 yılları arasında özellikle devletçilik anlayışı ile birlikte sanayileşme çabalarının yoğunlaştığı dikkati çekmektedir. Türkiye’de bugünkü anlamda ilk İktisadi Devlet Teşekküllünü (İDT) temsil eden Türkiye Sanayi ve Maadin Bankası 1932'de Türkiye Sanayi ve Kredi Bankası adını almış, 1933 yılında da Sümerbank’a devredilmiştir (Kalfa, 2007, ss.415-416). Sümerbank’ın kurulması ve Birinci Beş Yıllık Sanayi Planının öngördüğü projelerin hayata geçmesi ile birlikte, Türkiye ekonomisinde “Karma Ekonomik Model ”in uygulanma sürecinin başladığı önemli bir yıl olmuştur. Sümerbank’ın muhasebe organizasyonu için mühendis kökenli olan Alman işletme profesörü Ewald Sachsenberg, Atatürk’ün daveti üzerine ülkemize gelmiştir. Sachsenberg ’in hazırladığı hesap planı ve maliyet sistemi daha sonra kurulacak tüm devlet işletmelerinde uygulanmıştır. Ayrıca, bu hesap planı, özel işletmeler içinde uzun yıllar boyunca referans kaynağı olmuştur (Aysan ve Diğerleri, 1998, s19).

İktisadi devlet teşekküllerinin faaliyetlerini düzenlemek üzere 1938 yılında çıkartılan 3460 Sayılı “Sermayesinin Tamamı Devlet Tarafından Verilmek Suretiyle Kurulan İktisadi Teşekküllerin Teşkilatıyla İdare ve Murakabeleri -denetimleri- Hakkında Kanun” bu uygulamanın bir göstergesidir. Bu kanun sayesinde muhasebe alanında gerçekleşen yapılanmanın tüm ülkedeki işletmelerde uygulanması için uygun alt yapının hazırlanmasına olanak tanımıştır. Kanun aynı zamanda “İşletme Bütçesi” tatbikatına yol açmış ve devletçe yapılan fiyat kontrol uygulamaları işletmeleri, maliyet muhasebesi konularına itmiştir (Koç, 1972, s.973).

Muhasebe uygulamalarında; Cumhuriyet Dönemi öncesi Fransız mevzuatı ve yayınlarının, Cumhuriyet Dönemi’nin başlangıcından 1950’li yıllara kadar ise hem eğitimde hem de uygulama sahasında Alman Ekolü hâkim olmuştur. 1950 yılından sonra Amerika Birleşik Devletleri ile olan ilişkilerin ekonomik ve kültürel alanda gelişmesiyle Amerikan sisteminin etkisinde kalınmıştır (Ataman ve Cavlak, 2016, s.213). 1958 yılında kurulan Avrupa Ekonomik Topluluğu'na Türkiye, 31 Temmuz 1959'da ortaklık başvurusunda bulunmuştur. Bu iş birliği, Ankara Anlaşması çerçevesinde 12 Eylül 1963 yılında gerçekleşmiştir. Bu yıllardan sonra hem Avrupa birliği hem de uluslararası konjonktürdeki gelişmeleri yakından takip etme adına Uluslararası Muhasebe Standartlarına uyum çalışmaları başlatılmıştır.

Türkiye’de muhasebe standartlarının gelişimi devlet öncülüğünde gerçekleşmiştir. Ülkemizde muhasebe standartlarını oluşturma yönünde ilk etapta çeşitli kurum ve kuruluşlar birçok çalışmalar yapmışlardır. Bu kuruluşlar; İktisadi Devlet Teşekkülleri Yeniden Düzenleme Komisyonu, Sermaye Piyasası Kurulu, Türk Standartları Enstitüsü, Türkiye Bankalar Birliği ve Maliye Bakanlığı bünyesinde oluşturulan çeşitli kuruluşlardır. Standartlarla ilgili yapılan çalışmaları şu şekilde özetleyebiliriz.

1942 yılında “Eksper Muhasipler ve İşletme Organizatörleri Derneği” olarak kurulmuş olan ve 1967 yılında unvanı “Türkiye Muhasebe Uzmanları Derneği (TMUD)“ olarak değiştirilen dernek 1970 yılında Uluslararası Muhasebe Standartlarını Türkçeye çevirip yayınlaması, Türkiye’de muhasebe standartları konusundaki ilk ciddi teşebbüslerden birini oluşturur. Bu değerli girişim, yaptırım gücü olmadığından, bilimsel bir yapıt olmaktan öteye gidememiştir (Sanlı ve Özbirecikli, 2012, ss.2-3).

21 Mart 1964 tarihinde yürürlüğe giren 440 sayılı Kanunun birinci maddesindeki hükümlere uygun olarak İktisadi Devlet Teşekküllerini Yeniden Düzenleme Komisyonu (İDTYDK) kurulmuştur. Komisyonun çalışma gruplarından biri olan Mali İşler ve Muhasebe Grubu tarafından hazırlanan Tekdüzen Muhasebe Sistemi 07.07.1971 tarih ve 7/2767 sayılı Kararname ile 01.01.1972 tarihinden itibaren belirlenen kamu iktisadi teşebbüslerinde (KİT) uygulanmaya başlanmıştır. KİT’lerdeki tek düzen muhasebe uygulamalarının etkileri büyük özel kuruluşlarda da görülmeye,

bunun sonucu olarak muhasebe uygulamalarında genel kabul görmüş muhasebe ilkeleri esas alınmaya başlanmıştır (Öz ve Çevikcan, 2010, s.118).

24 Ocak 1980 kararlarıyla Türk ekonomisinin dışa açılımı gerçekleştirilmiştir. Uluslararası sermayenin Türkiye’ye girmesinin yoğunlaşması ile birlikte de 1981 yılında 2499 sayılı Sermaye Piyasası Kanunu ile Sermaye Piyasası Kurulu kurulmuştur. Kurul, muhasebeyle ilgili olarak 1984 yılında Genel Kabul Görmüş Muhasebe İlkeleri’nin benimsendiği ve sadece Sermaye Piyasası Kurulu’na tabi işletmeler için geçerli olan Sermaye Piyasası Kurulu Standart Hesap Planı yayımlamıştır. Sermaye Piyasası Kurulu’na bağlı İstanbul Menkul Kıymetler Borsası da 1984 yılında kurulmuştur.

Muhasebe standartlarının Oluşturulmasına yönelik olarak Türk Standartları Enstitüsü bünyesinde 1987 yılında “Muhasebe Standartları Özel Daimi Komitesi” kurulmuştur. 13 Haziran 1989 tarihinde yayınlanan 3568 sayılı Serbest Muhasebecilik, Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu çıkarılmıştır. Bu kanunla birlikte Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliği (TÜRMOB) oluşmuştur. TÜRMOB kurulduktan sonra Türk Standartlar Enstitüsü bünyesindeki bu komite çalışmalarına ara vermiştir (Gökçen ve Diğerleri, 2006, s.5). Birlik, Türkiye’de Serbest Muhasebesi Mali Müşavirler ile Yeminli Mali Müşavirlerin en üst düzeydeki meslek örgütüdür.

4. 1992’DEN GÜNÜMÜZE

Türkiye’de özel sektöre yönelik muhasebenin dönüm noktası olarak görülen en önemli gelişmelerden birisi 26.12.1992 tarihinde Maliye Bakanlığı tarafından yayınlanan ve uygulanması 01.01.1994 tarihinden itibaren zorunlu olan Muhasebe Sistemi Uygulama Genel Tebliği (MSUGT)’nin yürürlüğe girmesidir. Bu düzenleme; bilanço esasına göre defter tutan gerçek ve tüzel kişilere ait teşebbüs ve işletmelerin faaliyet ve sonuçlarının sağlıklı ve güvenilir bir biçimde muhasebeleştirilmesi, mali tablolar aracılığı ile ilgililere sunulan bilgilerin tutarlılık ve mukayese edilebilirlik niteliklerini koruyarak gerçek durumu yansıtmasının sağlanması ve işletmelerde

denetimin kolaylaştırılması amacıyla yapılmıştır. Muhasebe sistemi uygulama genel tebliğleri ile

(Akdoğan ve Sevilengül, 2007, s.31);

Muhasebe bilgilerinin karar alma durumunda bulunan ilgililere yeterli ve doğru olarak ulaştırılması,

Farklı işletmeler ile aynı işletmenin farklı dönemlerinin karşılaştırılması, Mali tablolarda yer alan hesap adlarının tüm kesimler için aynı anlamı vermesi, Muhasebede terim birliğinin sağlanması suretiyle anlaşılabilir olması,

İşletmelerle ilgililer arasında güven unsurunun oluşturulması, sağlanmıştır.

213 sayılı Vergi Usul Kanunu’nun 175 ve mükerrer 257. maddelerinin Maliye Bakanlığına verdiği yetkiye istinaden günümüze kadar 15 adet MSUGT yayımlanmıştır. Bu nedenle, tebliğdeki düzenlemelerin ve finansal tabloların vergi kanunları çerçevesinde ele alınmıştır. Bu durum, uygulayıcılarda vergi temelli bir bakış açısının oluşmasına neden olmuştur, Ayrıca, MSUGT’de bazı kalemlere (hesaplara) ilişkin; Değerleme hükümlerine yer verilmemiş veya ihtiyari bırakılmış olması ve mevcut değerleme hükümlerinin uygulanma şekline ilişkin esasların açıklanmamış olması nedeniyle, finansal tabloların karşılaştırılabilir, gerçeğe ve ihtiyaca uygun sunum sağlama amacından uzaklaştığı görülmüştür (Yünlü, 2016, s.27).

MSUGTnin Uluslararası Muhasebe Standartlarına uyumlu düzenlemeler getirememiş olmasından dolayı TÜRMOB bünyesinde 9 Şubat 1994 tarihinde Türkiye Muhasebe ve Denetim Standartları Kurulu (TMUDESK) kurulmuştur. Kurul, Uluslararası Muhasebe Standartlarını esas

alarak Türkiye’de uygulama ve mevzuatını da göz önünde bulundurarak 19 adet standart yayınlamıştır (Elitaş ve Elitaş 2010, ss.9-10). Ancak bu standartlar, Yasal yaptırım zorunluluğu olmadığından tavsiye niteliğinde kalmıştır. İlk defa, kamu dışından sivil bir kuruluşun başlattığı bu çalışmalar 1999 yılına kadar sürmüştür.

15.12.1999 tarih ve 4487 sayılı Kanun ile 2499 sayılı Sermaye Piyasası Kanunu’na eklenen Ek-1inci madde ile Türkiye Muhasebe Standartları Kurulu (TMSK) kurulmuştur. İdari ve mali özerkliği bulunan Bu kurul, Türkiye Muhasebe ve Denetim Standartları Kurulu’nun yapmış olduğu çalışmaları ve görevlerini devralmıştır. Böylece Türkiye’de muhasebe standartları çıkartma yetkisi tek bir kuruluşa verilerek bu konuda önemli bir adım atılmıştır (Bostancı, 2002, s.70). Avrupa birliğinde halka açık tüm şirketlerin 2005 yılı mali tablolarında Uluslararası Finansal Raporlama Standartları’nı uygulayacak olması Bu kurulun çalışmalarını hızlandırmıştır. Kurul, uluslararası finansal raporlama standartları setinin çevirisi yaparak, 2005 yılı Ocak ayından itibaren ilgili standartları Resmi Gazetede yayımlamaya başlamıştır.

TMSK, Küçük ve Orta Büyüklükteki İşletmeler (KOBİ’ler) için Türkiye Finansal Raporlama Standartlarını da hazırlamıştır. 1 Kasım 2010 tarihinde Resmi Gazete’ de yayımlanan bu standartlar Türkiye’de uygulama alanı bulamamıştır. Bunun nedeni ise, Avrupa Birliğinin bu standartları kaldırmasıdır.

14.02.2011 tarihinde ise Resmi Gazete 6102 sayılı yeni Türk Ticaret Kanunu (TTK) yayımlanmıştır. Kanun, tüm sermaye şirketlerine Türkiye Muhasebe Standartları’na göre finansal

tabloların hazırlanması ve bağımsız denetimi zorunluğu getirilmiştir. TTK’da adı geçen TMSK,

02.11.2011 tarihinde ortadan kaldırılmıştır (660 Sayılı Kararname, 32/3). TMSK yerine Kamu

Gözetimi Muhasebe ve Denetim Standartları Kurumu (KGK) kurulmuştur (TTK’da 88’inci madde

değişikliği 26/6/2012 tarihli ve 6335 sayılı Kanunun 9’uncu maddesi). Böylece standartlara

hazırlanması yalnızca KGK tarafından belirlenmesi ve yayımlanması dönemi başlamıştır.

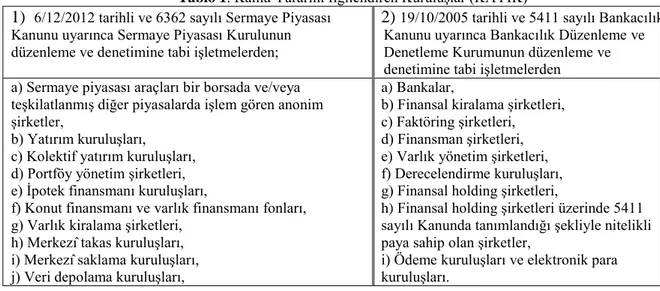

26.08.2014 tarihinde Kamu Gözetimi Kurumu, TFRS uygulama kapsamını bağımsız denetim kapsamından ayrıştırarak, diğer ülke uygulamalarında olduğu gibi Kamu Yararını İlgilendiren Kuruluşlar (KAYİK) ile sınırlandırmıştır. Hazırlanan bir liste hangi kurum, kuruluş ve işletmelerin 01.01.2014 tarihi ve sonrasında başlayan hesap dönemlerinde finansal tabloların hazırlanmasında “Türkiye Muhasebe Standartlarını (TMS)” uygulayacaklarını belirtmiştir. Kamu Yararını İlgilendiren Kuruluşlar (KAYİK) aşağıdaki Tablo 1’de verilmiştir.

Tablo 1. Kamu Yararını İlgilendiren Kuruluşlar (KAYİK)

1) 6/12/2012 tarihli ve 6362 sayılı Sermaye Piyasası Kanunu uyarınca Sermaye Piyasası Kurulunun düzenleme ve denetimine tabi işletmelerden;

2) 19/10/2005 tarihli ve 5411 sayılı Bankacılık Kanunu uyarınca Bankacılık Düzenleme ve Denetleme Kurumunun düzenleme ve denetimine tabi işletmelerden a) Sermaye piyasası araçları bir borsada ve/veya

teşkilatlanmış diğer piyasalarda işlem gören anonim şirketler,

b) Yatırım kuruluşları, c) Kolektif yatırım kuruluşları, d) Portföy yönetim şirketleri, e) İpotek finansmanı kuruluşları,

f) Konut finansmanı ve varlık finansmanı fonları, g) Varlık kiralama şirketleri,

h) Merkezî takas kuruluşları, i) Merkezî saklama kuruluşları, j) Veri depolama kuruluşları,

a) Bankalar,

b) Finansal kiralama şirketleri, c) Faktöring şirketleri, d) Finansman şirketleri, e) Varlık yönetim şirketleri, f) Derecelendirme kuruluşları, g) Finansal holding şirketleri,

h) Finansal holding şirketleri üzerinde 5411 sayılı Kanunda tanımlandığı şekliyle nitelikli paya sahip olan şirketler,

i) Ödeme kuruluşları ve elektronik para kuruluşları.

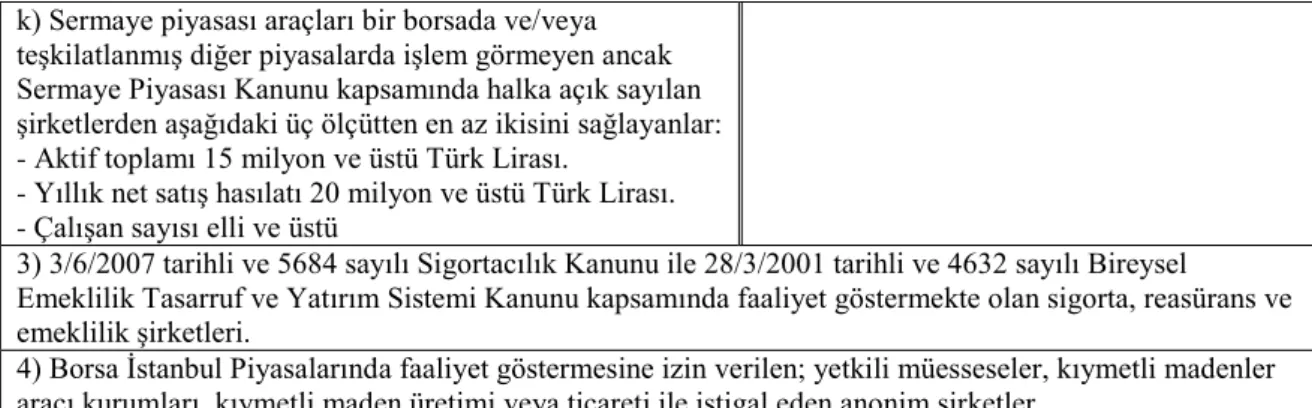

k) Sermaye piyasası araçları bir borsada ve/veya teşkilatlanmış diğer piyasalarda işlem görmeyen ancak Sermaye Piyasası Kanunu kapsamında halka açık sayılan şirketlerden aşağıdaki üç ölçütten en az ikisini sağlayanlar: - Aktif toplamı 15 milyon ve üstü Türk Lirası.

- Yıllık net satış hasılatı 20 milyon ve üstü Türk Lirası. - Çalışan sayısı elli ve üstü

3) 3/6/2007 tarihli ve 5684 sayılı Sigortacılık Kanunu ile 28/3/2001 tarihli ve 4632 sayılı Bireysel

Emeklilik Tasarruf ve Yatırım Sistemi Kanunu kapsamında faaliyet göstermekte olan sigorta, reasürans ve emeklilik şirketleri.

4) Borsa İstanbul Piyasalarında faaliyet göstermesine izin verilen; yetkili müesseseler, kıymetli madenler aracı kurumları, kıymetli maden üretimi veya ticareti ile iştigal eden anonim şirketler.

Bu gelişmelerden sonra, bağımsız denetime tabi ancak Türkiye Muhasebe Standartlarını uygulamayan işletmelerin, ilk olarak Maliye Bakanlığı tarafından yayınlanmış olan MSUGT hükümlerini uygulamaları şarttır. Bu işletmeler MSUGT’ye ek olarak 2014 tarihinde KGK tarafından yayımlanan “Bağımsız Denetime Tabi Olup TMS’leri Uygulamayan Şirketlerin Finansal Tablolarının Hazırlanmasında ve Sunulmasında Uygulanacak İlave Hususları” da uygulamaları zorunludur. İlave hususlar, KGK tarafından yeni bir standart seti hazırlanıncaya kadar geçici bir çözüm olarak tasarlanmıştır.

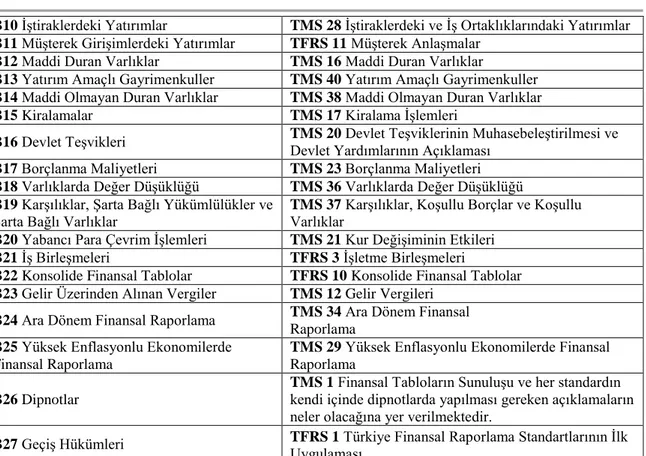

Kamu Gözetim Kurumu yeni bir standart hazırlama çalışmalarına 2014 yılında başlamıştır. İlk önce kurum hazırladığı standartları Yerel Finansal Raporlama Çerçevesi (YFRÇ) olarak isimlendirilmiştir. Daha sonra 29 Temmuz 2017 tarihli ve 30138 sayılı Resmi Gazetede Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standardı (BOBİ FRS) yayımlanmıştır. BOBI FRS, bağımsız denetime tâbi olup Türkiye Finansal Raporlama Standartlarını (TFRS) uygulamayan işletmelerin uygulayacakları finansal raporlama çerçevesidir. Böylece bu işletmeler münferit (solo) ve konsolide finansal tablolarını 01.01.2018 tarihi ve sonrasında başlayan hesap dönemlerinde BOBI FRS’ye göre hazırlanması zorunlu hale gelmiştir. Bu tebliğ ile birlikte Türkiye’de üç muhasebe uygulaması olmuştur. Bunlar; tam set Türkiye Muhasebe Standartlarını, BOBİ FRS ve Maliye Bakanlığı tarafından yayımlanan Muhasebe Sistemi Uygulama Genel Tebliğleridir. Aşağıdaki Tablo 2’de her iki standarttın karşılaştırılması verilmiştir. Tablo 3’de ise, Türkiye Muhasebe Standartların olup da BOBİ FRS’de yer almayan standartlar verilmiştir.

Tablo 2. BOBİ FRS Bölümlerinin Tam Set TMS/TFRS’de Karşılığı Olan Standartlar BOBİ FRS TAM SET TMS/TFRS

B1 Kavramsal Çerçeve ve Finansal Tablolar Finansal Raporlamaya İlişkin Kavramsal Çerçeve ile TMS 1 Finansal Tabloların Sunuluşu

B2 Nakit Akış Tablosu TMS 7 Nakit Akış Tabloları B3 Muhasebe Politikaları, Tahminler ve

Yanlışlıklar

TMS 8 Muhasebe Politikaları, Muhasebe Tahminlerinde

Değişiklikler ve Hatalar

B4 Raporlama Döneminden Sonraki Olaylar TMS 10 Raporlama Döneminden (Bilanço Tarihinden)

Sonraki Olaylar

B5 Hasılat TMS 11 İnşaat Sözleşmeleri ve TMS 18 Hasılat B6 Stoklar TMS 2 Stoklar

B7 Tarımsal Faaliyetler TMS 41 Tarımsal Faaliyetler B8 Maden Kaynaklarının Aranması ve

Değerlendirilmesi

TFRS 6 Maden Kaynaklarının Araştırılması ve

Değerlendirilmesi

B9 Finansal Araçlar ve Özkaynaklar

TMS 32 Finansal Araçlar: Sunum

TMS 39 Finansal Araçlar: Muhasebeleştirme ve Ölçme TFRS 7 Finansal Araçlar: Açıklamalar

B10 İştiraklerdeki Yatırımlar TMS 28 İştiraklerdeki ve İş Ortaklıklarındaki Yatırımlar B11 Müşterek Girişimlerdeki Yatırımlar TFRS 11 Müşterek Anlaşmalar

B12 Maddi Duran Varlıklar TMS 16 Maddi Duran Varlıklar

B13 Yatırım Amaçlı Gayrimenkuller TMS 40 Yatırım Amaçlı Gayrimenkuller B14 Maddi Olmayan Duran Varlıklar TMS 38 Maddi Olmayan Duran Varlıklar B15 Kiralamalar TMS 17 Kiralama İşlemleri

B16 Devlet Teşvikleri TMS 20 Devlet Teşviklerinin Muhasebeleştirilmesi ve

Devlet Yardımlarının Açıklaması

B17 Borçlanma Maliyetleri TMS 23 Borçlanma Maliyetleri B18 Varlıklarda Değer Düşüklüğü TMS 36 Varlıklarda Değer Düşüklüğü B19 Karşılıklar, Şarta Bağlı Yükümlülükler ve

Şarta Bağlı Varlıklar

TMS 37 Karşılıklar, Koşullu Borçlar ve Koşullu

Varlıklar

B20 Yabancı Para Çevrim İşlemleri TMS 21 Kur Değişiminin Etkileri B21 İş Birleşmeleri TFRS 3 İşletme Birleşmeleri

B22 Konsolide Finansal Tablolar TFRS 10 Konsolide Finansal Tablolar B23 Gelir Üzerinden Alınan Vergiler TMS 12 Gelir Vergileri

B24 Ara Dönem Finansal Raporlama TMS 34 Ara Dönem Finansal

Raporlama

B25 Yüksek Enflasyonlu Ekonomilerde

Finansal Raporlama

TMS 29 Yüksek Enflasyonlu Ekonomilerde Finansal

Raporlama

B26 Dipnotlar

TMS 1 Finansal Tabloların Sunuluşu ve her standardın

kendi içinde dipnotlarda yapılması gereken açıklamaların neler olacağına yer verilmektedir.

B27 Geçiş Hükümleri TFRS 1 Türkiye Finansal Raporlama Standartlarının İlk

Uygulaması

Tablo 3. BOBİ FRS Bölümlerinin Tam Set TMS/TFRS’de Karşılığı Olmayan Standartlar BOBİ FRS’de Yer Almayan Tam Set TAS/TFRS Düzenlemeleri

TFRS (8 standart) TMS (5 standart) TFRS 2 Hisse Bazlı Ödemeler TAS 19 Çalışanlara Sağlanan Faydalar TFRS 4 Sigorta Sözleşmeleri TAS 24 İlişkili Taraf Açıklamaları TFRS 5 Satış Amaçlı Elde Tutulan Duran

Varlıklar ve Durdurulan Faaliyetler

TAS 26 Emeklilik Fayda Planlarında Muhasebeleştirme ve

Raporlama

TFRS 8 Faaliyet Bölümleri TAS 27 Bireysel Finansal Tablolar TFRS 12 Diğer İşletmelerdeki Paylara İlişkin

Açıklamalar

TAS 33 Hisse Başına Kazanç

TFRS 13 Gerçeğe Uygun Değer Ölçümü TFRS 14 Düzenlemeye Dayalı Erteleme

Hesapları

TFRS 15 Müşteri Sözleşmelerinden Hasılat

5. SONUÇ

Osmanlı İmparatorluğu’nun muhasebe sistemi olarak kullandığı merdiven yöntemi 1879 yılında yerini çift taraflı kayıt yöntemine bırakmıştır. Hem devlet hem de sanayii de Fransızların etkisi kurulan Türkiye Cumhuriyeti’nde yerini Almanların ekolüne bırakmıştır. Cumhuriyetin ilk yıllarında kurulan devlet işletmelerinde Almanların hazırladığı hesap planına göre maliyet sistemleri ve finansal raporla hazırlanmıştır. Daha sonraki yıllarda çıkan vergi kanunları hazırlanan finansal raporları etkilemiş olmasından dolayı vergi muhasebesi kavramı gelişmiştir. Küreselleşen dünyada ekonomik ve ticari hayatın yapısı gereği gerçeğe ve finansal bilgi ihtiyacına uygun finansal raporların hazırlanması gerekli hale gelmiştir. Ayrıca Avrupa Birliği ile uyum sağlanması adına Kamu Gözetim Kurumu sorumluluğunda Türkiye Muhasebe Standartları oluşturulmuştur. Günümüzde Kamu Yararını

İlgilendiren Kuruluşların tam set Türkiye Muhasebe Standartları ve Finansal Raporlama Standartları

uygulamaları zorunludur. Ayrıca, Büyük ve Orta Ölçekli İşletmeler de 2018’de uygulamaya konulan BOBI Finansal Raporlama Standartlarını uygulamak zorundadırlar. Bütün bu standartların yanında işletmeler devletle olan kurumsal vergilerini Maliye Bakanlığı’nın çıkardığı Muhasebe Sistemi

Uygulama Genel Tebliği’ne göre de düzenlemek zorundadırlar.

KAYNAKÇA

Akçay, S. (2017). “Merdiven Yöntemi ve Çift Taraflı Kayıt Yöntemi Ekseninde Devlet Muhasebesinin Gelişimi (1299-2017)”, ULAKBİLGE Sosyal Bilimler Dergisi, 5(17) :1875-1894.

Akdoğan, N. and Sevilengül, O. (2007).“The Necessary Amendments Which Should Be Considered In Turkish Uniform Chart Of Accounts For Adoption To Turkish Accounting Standards”, Mali Çözüm Dergisi, (84),29-70.

Ataman. B. and Cavlak.H., (2016). “Uluslararası Finansal Raporlama Standartları ve Kurumsal Yönetim İlişkisi: Borsa İstanbul Kurumsal Yönetim Endeksi’ne Tabi Halka Açık Şirketlerde Bir Anket Çalışması”, Muhasebe ve Vergi Uygulamaları Dergisi Kasım 2016; 9 (3): 209-240.

Aydemir, O. and Erkan, Mehmet.(2011). “Merdiven Kayıt Yöntemi ve Günümüz Muhasebe Sistemi” MUFTAV Dergisi:110-128.

Avder, E. (2007). “Geçmişten Günümüze Muhasebe

Mesleği”,http://www.muhasebetr.com/yazarlarimiz/erdogan/008/

Aysan, M. Sarıoğlu, B., and Sarıoğlu K. (1998). Muhasebe Tarihi, TÜRMOB Yayınları,. No:51, Ankara

Bostancı, S. (2002). “Küreselleşen Muhasebede Standartlaşma ve Türkiye Muhasebe Standartları Kurulu”, Mali Çözüm Dergisi, (59):64-71

Can, A.V. (2007). “Is Luca Pacioli “The Father Of Accountıng?” Akademik Bakış Uluslararası Hakemli Sosyal Bilimler E‐ Dergisi, (12):1-15.

Elitaş, C., Güvemli, O., and Aydemir, O., Erkan, Mehmet., Özcan, Uğur., Oğuz, Mustafa., (2008). Osmanlı İmparatorluğu'nda 500 Yıl Boyunca Kullanılan Muhasebe Yöntemi: Merdiven Yöntemi, Maliye Bakanlığı Strateji Geliştirme Başkanlığı:1-763.

Elitaş, C., and Elitaş, B.L. (2010). Türkiye Muhasebe Standartları Türkiye Finansal Raporlama Standartları Üzerine Yorumlar ve Örnek Uygulamalar, Gazi Kitabevi, Ankara

Gökçen, G., Ataman, B., and Çakıcı, C. (2006). Türkiye Finansal Raporlama Standartları Uygulamaları,. İstanbul: Beta Yayınları

Güvemli, O. (2000). Türk Devletleri Muhasebe Tarihi Tanzimat’tan Cumhuriyet’e Kadar, Cilt.3,Süryay Sürekli Yayınlar A.Ş. İstanbul.

Güvemli, O. (2012). Türkiye’de Muhasebe Mesleğinin Gelişmesi ve İlk Meslek Örgütlenmesi, Türkiye Muhasebe Uzmanları Derneği Yayını: 1-26.

Güvemli, O. (2015). “Türk Muhasebe Düşüncesinin Evreleri, (Orta Asya Kültüründen –”, Batılılaşmaya) MUFTAV Dergisi, (9):5-17.

Güvemli, M., Kaya, M.A. (2015). “Osmanlı İmparatorluğu’nda XIX. Yüzyılın Ortalarında Muhasebe Düşüncesindeki Büyük Değişim 1839-1885” MUFTAV Dergisi, (9):43-65.

Kalfa, C. (2007). “1933 Planlamada Sümerbank Modeline Geçiş”, Açıklamalı Yönetimi Zaman Dizini 1929-1939 Türkiye Cumhuriyeti İdare Tarihi Araştırması (TİDATA) Ankara Üniversitesi Siyasal Bilgiler Fakültesi Kamu Yönetimi Araştırma ve Uygulama Merkezi (2):413-520.

Koç, İ.C. (2000) “İzmir İktisat Kongresi'nin Türk Ekonomisinin Oluşumuna Etkileri”, Erzurum Atatürk Üniversitesi, Journal of Atatürk, (3),(1):145-167.

Koç, Y. (1972). “Tekdüzen Muhasebe Sistemi” Ankara Üniversitesi Siyasal Bilgiler Fakültesi Dergisi (27) (3) :971-990.

Köroğlu, Ç. (2015). “Türkiye’de Cumhuriyetin İlanından Günümüze Kadar Muhasebe Denetimi Konusunda Yaşanan Gelişmeler”, Niğde Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, 8 (3):31-44.

Öz, E., and Çevikcan, F. (2010). Vergi Kanunlarıyla Getirilen Düzenlemelerin Muhasebe Uygulamalarına Etkisi, Alanya İşletme Fakültesi Dergisi, 2 (1):113-128.

Sanlı, N., Özbirecikli, M. (2012). “Türkiye'de Denetim Mesleğinin Gelişim Süreci: Geçmişten Geleceğe Bir Araştırma”. Accounting and Auditing Review, (12),(38):1-27.

Sevilengül, O. (2014). Genel Muhasebe, 17.Baskı, Gazi Kitabevi, Ankara.

Uçma, T. (2012). “Türkiye’deki Muhasebe Sisteminin Gelişiminin Kurumsal Teori Çerçevesinde Açıklaması” Muhasebe ve Finans Tarihi Araştırmaları Dergisi, MUFAD Yayınları, (2): 145-178.

Yaşar, R.S. (2016). “Osmanlı İmparatorluğu’nda Çift Taraflı Kayıt Yöntemine Geçişin Sebepleri ve Sonuçları: Kapitalizme Doğru İlk Adımlar”, International Journal of Alanya Faculty of Business, (8),(1): 201-207.

Yünlü, M. (2016). “Bağımsız Denetime Tabi Olup TMS/TFRS Uygulama Kapsamında Olmayan İşletmeler İçin Finansal Raporlama Standartları” Muhasebe ve Denetim Dünyası Dergisi, (1),(1):23-42.