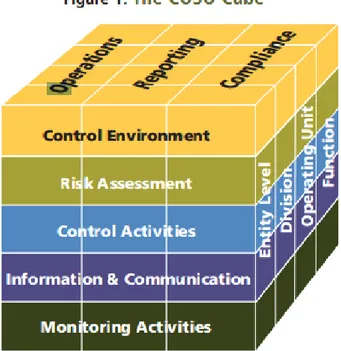

İÇ KONTROL SİSTEMİNİN DEĞERLENDİRİLMESİ VE İYİLEŞTİRİLMESİNE YÖNELİK ÖNERİLER

Tam metin

Şekil

Benzer Belgeler

Bu çalışmada evlerimizde sıkça kullanmaya başladığımız örnek bir kombi ısıtma sistemi detaylı olarak irdelenmiş ve buna yönelik mikrodenetleyici tabanla PID

Labview programında tasarlanan ara yüzde gaz kelebeği konumunu kontrol eden servo motorun ve test edilecek deney motorunun yüklenmesi için gerekli olan yük

Kimi zaman da Hocanın komşusu çok ters bir insan oluverir; böyle komşulardan birine öldükten sonra telkin vermek yine Hocaya düşer a- ma Hocanın cevabı hazırdır: "Boş

專案說明會當日餐敘情形 數位圖書館專案經理需要具備的能力?

Y K Y ’nin Huzur’dan hemen sonra gene özenli bir çalışmayla yayımladığı Beş Şehir adlı de neme kitabının sunuş bölümünde Tanpınar’ın I ölümünden 13

Yeme ilave edilen antibiyotik veya probiyotik katkılarının lizozim aktivitesi, myeloperoksidaz aktivitesi, serum total protein, albümin, globülin, trigliserit ve kolesterol

Moreover, there is a slight different in the number of spatial deixis in these two stories, for example The Black Cat scores relatively a high number of occurrence than The

proposed a method using GMM segmentation and transfer learning models achieved detection accuracy 81.23%[16], while our method apply GMM on raw RGB image based CNN that