Kurumsal Performans Değerlendirmenin Önemi, Gelişimi ve Uygulama

Örnekleri

Mesut Kumru

Doğuş Üniversitesi, Endüstri Mühendisliği Bölümü Acıbadem, 34722 Kadıköy, İstanbul

Özet

Kurumsal performans yönetimi, firmaların daha başarılı ve rakiplerinin önünde olabilmek için uyguladıkları bir yönetim şeklidir. Bu yönetim şekli, stratejilerin tanımlanarak uygulanmasına ve sürekli performans iyileştirmeleri ve rekabet avantajı elde edilmesine yardımcı bütünleşik bir yaklaşımdır. Kurumsal performans yönetim sisteminin en önemli ayağı kurumsal planlama, kontrol ve değerlendirme alt sistemidir. Bu alt sistemin ana bileşeni kurumsal performans değerlendirme modeli olup, bu modelin yapısı planlama sisteminin veri tabanına dayandırılmakta; simülasyon modelleri, bütçeleme araçları ve ürün bilgi sistemleriyle uyumlu olmaktadır. Kurumsal performans değerlendirme modelleri firmaların özelliklerine göre farklılıklar göstermektedir. Bu modeller günümüze kadar çok değişik şekillerde tasarlanmış ve uygulanmıştır. Bu çalışmada, kurumsal performans yönetimi, kurumsal performans değerlendirme, kurumsal performans değerlendirmenin gelişimi, modeller (finansal bazlı modeller, dengeli modeller, mükemmeliyet modelleri, vb.), yurt içi ve yurt dışından kurumsal performans değerlendirme uygulama örnekleri yer almaktadır.

Anahtar Kelimeler: Kurumsal performans yönetimi, kurumsal performans değerlendirme, kurumsal performans modelleri

1. Giriş

Firma tepe yöneticilerinin iki önemli görevi vardır; birincisi strateji geliştirmek, ikincisi bu stratejiye uygun olarak firmanın performansını yönetmektir. Zor olan ikincisidir. Burada, firma performansının modellenmesi ve yönetimi söz konusudur. Bunun için, öncelikle firmanın çalıştığı ortamın (paydaşlar, ait olduğu endüstri kolu, hizmet ettiği (tedarikçisi olduğu) pazar), daha sonra işinin, operasyonel ve performans yönetim modellerinin incelenmesiyle firmanın işleyiş düzeninin belirlenmesi gerekir.

İşletme yönetiminin kontrol işlevi içerisinde yer alan kurumsal performans yönetimi (KPY), performans hedeflerini belirlemeyi, performansı ölçmeyi, hedefler ile ulaşılan performansı karşılaştırmayı, ölçülen performans ile hedefler arasındaki farkları hesaplamayı ve bu farkların ortadan kaldırılması için harekete geçmeyi içermektedir. Her organizasyonun performans ölçümü yapmak için kendine özgü bazı nedenleri vardır. Bununla birlikte, genel olarak işletmeler aşağıdaki nedenlerden dolayı performans ölçümü yapmaktadır: İşletmenin genel başarısını tespit etmek, işlem ve süreçlerdeki gelişmeyi belirlemek, müşteri ihtiyaçlarının karşılanma düzeyini öğrenmek, faaliyetler hakkında bilgiye sahip olmak, sorunlu ve geliştirilebilecek alanları tespit etmek, gerçek verilere dayalı karar sürecini gerçekleştirmek.

Performans ölçümü, sadece yöneticileri ilgilendiren bir konu veya işletmenin bir iç işi değildir. İşletme sahipleri, muhtemel yatırımcılar, kredi verenler, satıcılar ve müşteriler gibi birçok grup verecekleri farklı kararlarla ilgili olarak işletmenin performansı ile ilgilenmektedir. Performans ölçümü, yönetimin geliştirdiği stratejilerin uygulanmasına yardımcı olmakta ve stratejik kontrol sistemini desteklemektedir. Stratejik kontrol sistemi, işletmenin tamamını kapsayan uzun vadeli bir kontrol sisteminin tasarlanması ve kurulmasıdır. Stratejik kontrol sistemi, hem işletmenin kontrolü altındaki iç unsurların, hem de işletmenin kontrolü dışındaki dış unsurların işletme faaliyetlerinin üzerindeki etkilerini ölçmeye yöneliktir.

Bu çalışmanın amacı, kurumsal performans yönetimini kavramsal olarak ele alarak kurumsal performans değerlendirmenin gelişimini, değerlendirme modellerinin yapısını, yurt içi ve yurt dışı uygulama örneklerini incelemek ve konuyla ilgili öneriler ortaya koymaktır. Belirtilen hususlar aşağıdaki bölümlerde sırayla verilmektedir.

2. Kurumsal Performans Yönetimi

KPY, firmaların daha başarılı ve rakiplerinin önünde olabilmek için uyguladıkları bir yönetim şeklidir. Stratejilerin tanımlanarak uygulanmasına ve sürekli performans iyileştirmeleri ve rekabet avantajı elde edilmesine yardımcı bütünleşik bir yaklaşımdır. Bu yaklaşım; KPY ile ilgili yöntemlerin, performans göstergelerinin, süreçlerin ve kurumsal performansın izlenmesinde ve yönetiminde kullanılan sistemlerin bütünüdür.

KPY, kurumun stratejik bir planlama yaparak önceliklerini belirlemesi ve bu öncelikleri üst yönetimden alt birimlere kadar insan kaynağına yayması ve istenen sonuçlara ulaşılması sürecidir. KPY, bir taraftan hesap verebilirliğin ve saydamlığın sağlanması için, diğer taraftan da kurumun verimlilik ilkelerine göre yönetilmesi için en uygun bir araçtır.

KPY’nin stratejiler ve önceliklendirme, planlama ve uygulama, izleme ve analiz, modelleme ve optimizasyon aşamaları vardır (Şekil 1).

Şekil 1. KPY Sistemi

2.1. KPY SüreciKPY süreci stratejinin belirlenmesi, planlama, bütçeleme, tahmin, yönetim raporlaması ve analiz aşamalarından oluşmaktadır. Bu bağlamda, aşağıdaki işlem adımları söz konusudur (Şekil 2).

Mevcut durum analizi → Stratejik hedeflerin tanımlanması → Hedeflere bağlı planların oluşturulması → Hedeflere ulaşabilmek için gerekli kaynakların bütçelenmesi → Stratejik hedeflerin uygulamaya konulması → Kurumsal performansın raporlanması → Sapmaların belirlenmesi ve analiz edilmesi → Karar alternatiflerinin değerlendirilmesi → Hedeflerin revize edilmesi → Planlama aşamasına geribildirim.

2.2. KPY Sistemi

İyi bir KPY sisteminin özelliklerini aşağıdaki şekilde ifade edebiliriz.

İlgili tüm verilerin entegre olması ve tek bir uygulamadan erişilebilmesi Her yerden erişilebilir olması (web tabanlı)

Farklı yönetim tekniklerini ve performans göstergelerini destekleyebilmesi Veri girişi ve analizinin otomasyonu

Mesajlaşma yazılımları ile entegre olması

• Hedef sapmalarının otomatik olarak raporlanarak, sebeplerin analizine olanak sağlaması.

2.3. Kurumsal Performans Değerlendirme

KPY sisteminin en önemli ayağı kurumsal planlama, kontrol ve değerlendirme alt sistemidir. Bu alt sistemin ana bileşeni kurumsal performans değerlendirme modeli olup, bu modelin yapısı planlama sisteminin veritabanına dayandırılmakta; benzetim modelleri, bütçeleme araçları ve ürün bilgi sistemleriyle uyumlu olmaktadır. Kurumsal performans değerlendirme modelleri firmaların özelliklerine göre farklılıklar göstermektedir. Bu modeller günümüze kadar çok değişik şekillerde tasarlanmış ve uygulanmıştır.

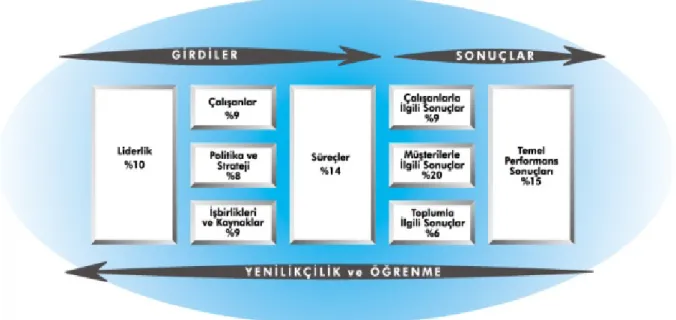

Kurumsal Performans Değerlendirmesi, bir kurumun standart bir model çerçevesinde etkinlik ve verimliliğinin belirlenmesidir. Bu konuda mükemmeliyet modelleri esas alınabilir. Bunlardan birisi EFQM modeli olup, bu model 9 ana kriter içermektedir. Söz konusu kriterler liderlik, politika ve strateji, çalışanlar, işbirlikleri ve kaynaklar, süreçler, müşteri ile ilgili sonuçlar, çalışanlarla ilgili sonuçlar, toplumla ilgili sonuçlar ve temel performans sonuçlarıdır. İlk 5 kriter girdi kriterleri, son 4 kriter çıktı kriterleridir. Bu modelde, girdi kriterleri için Nasıl sorusunun, çıktı kriterleri için Ne sorusunun cevabı araştırılır (Şekil 3)..

2.4. Kurumsal Performans Ölçümü

Geleneksel kurumsal performans ölçümü yaklaşımlarında performans ölçütü, kar ve verimlilik üzerine odaklaşmıştır.

Yıllar bazında (1969-1999) incelenen performans ölçütleri:olarak üretkenlik, kalite, yatırım, maliyet, teslim zamanı, verimlilik, yeni ürün, esneklik (ürün, miktar, tasarım), fiyat, satış sonrası hizmet, promosyon, envanter değişimi, gelişme hızı, çevrim zamanı ve güvenilirlik ortaya çıkmıştır..Bunların arasında en yaygın kullanılanlar % 20 önem derecesinde: Kalite, Maliyet, Zaman; % 15 önem derecesinde: İşgücü, Güvenilirlik; % 10 önem derecesinde: Hizmet’tir.

Performans ölçütleri geleneksel ve geleneksel olmayan şeklinde iki gruba ayrılmıştır (Tablo 1). Tablo 1. Geleneksel ve geleneksel olmayan performans ölçütlerinin karşılaştırılması

Özellikler Geleneksel Geleneksel Olmayan

Sistem yapısı Muhasebe standartları İşletme stratejisi

Ölçüt tipleri Finansal Operasyonel ve finansal

Denetleme Orta ve tepe yöneticileri Bütün herkes

Sıklık Haftalı veya aylık Saatlik veya günlük

Gerçekle olan bağ Endirekt Basit, uygun, direkt

Atölyeye uyum Göz ardı edilmiş Kullanılmış

Şekil Sabit Esnek, değişken

Yerel-genel uyumu Sabit, değişmeyen Dinamik, duruma bağlı

Sabitlik Sabit, değişmeyen Dinamik, duruma bağlı

Amaç İnceleme İyileştirme

Yeni yaklaşımları Uygulanması zor Uygulanabilir (TZÜ, TKY) destekleme

Sürekli iyileştirmedeki etki Engelleyici Destekleyici (Kaynak: Ghalayini et al. (1997)).

Performans ölçütleri içerikleri itibariyle ayrıca finansal ve teknik olmak üzere genelde iki grupta ele alınmaktadır. Bu ölçütlerle ilgili ayrıntılı bilgi aşağıda yer almaktadır.

Finansal: Bu grup ölçütlerde mali tablolardan (bilanço, kar zarar), muhasebe kayıtlarından, maliyet muhasebesi bilgilerinden yararlanılır. Yasalar gereği çoğu zorunludur. İşletme planlaması ve özellikle bütçelemede temel veri kaynağıdırlar. Finansal yapı göstergeleri maliyet göstergelerinden ön plandadır. Esnek üretim, düşük stoklar, kısa geçiş süreleri, vb. uygulamalarda maliyet azaltmaktan ziyade kalite, çeşitlilik, bulunabilirlik, müşteriye hizmet gibi amaçlar ön planda tutulmaktadır. Maliyet göstergelerinin teknik göstergelerle birlikte kullanılması daha uygun olmaktadır.

Finansal performans ölçüm ve denetimlerinde kullanılan göstergeler 4 gruptadır:

Likidite oranları: Bir varlığın düşük maliyetle ve hızlı bir şekilde nakde dönüşme yeteneğini ölçmede kullanılır (cari oran, asit test oranı, hazır değerler oranı).

Finansal yapı oranları: Varlıkların ne kadarının kısa ve uzun vadeli yabancı kaynaklarla, ne kadarının öz kaynaklarla finanse edildiğinin, öz kaynaklarla yabancı kaynaklar arasında uygun bir denge bulunup bulunmadığının tespitinde kullanılır (yabancı kaynak oranı (kaldıraç oranı,

öz kaynak oranı, yabancı kaynak / öz kaynak oranı, kısa vadeli yabancı kaynak oranı, uzun vadeli yabancı kaynak oranı, yabancı kaynaklar vade oranı (kısa vadeli yabancı kaynak / toplam yabancı kaynak oranı)).

Faaliyet oranları: Aktiflerin işletme faaliyetlerindeki kullanımlarının etkinlik derecesini ölçer

(alacak devir hızı, stok devir hızı, aktif devir hızı).

Karlılık oranları: İşletmenin faaliyetleri sonucunda elde ettikleri başarıyı ölçmeye yarar (Satışla

ilgili oranlar: Brüt ya da net karın satışlara oranı- brüt kar marjı, net kar marjı; Yatırımla ilgili oranlar: Kar ile kaynaklar arasındaki ilişkiyi ortaya koyar).

Teknik: Bu grup ölçütler en üst düzeyden en alt düzeylere kadar etkinliklerin, üretim kaynaklarının, birimlerin ve çalışanların performanslarının ölçülmesinde kullanılabilir. Veri sorunu, teknik yorum sorunu ve herkes tarafından anlama güçlüğü söz konusudur.

Yeni performans ölçüm sistemlerinden bazı örnekleri şu şekilde verebiliriz: Stratejik ölçüm, analiz ve raporlama tekniği (SMART) (Cross and Lynch, 1989), (Performans ölçüm anketi Dixon, Nanni, Vollmann; 1990), Performans kriteri sistemi (Globerson, 1985) Cambridge performans ölçüm tasarım süreci (Neely, Gregory, Platts, 1995), dengeli skor kartı (Kaplan, Norton; 1992), bütünleşik dinamik performans ölçüm sistemleri (Ghalayini, 1996), sonuçlar ve belirleyiciler matrisi (Fitzgerard, 1991), bütünleşik performans ölçüm şablonu (framework) (Medori, Steeple; 2000), bütünleşik performans ölçüm sistemleri (Bititci, Carrie, 1998) Bunlar arasında son yıllarda yaygın olarak kullanılan Dengeli Skor Kartı yöntemi aşağıda genel hatlarıylla ele alınmaktadır.

Dengeli Skor Kartı

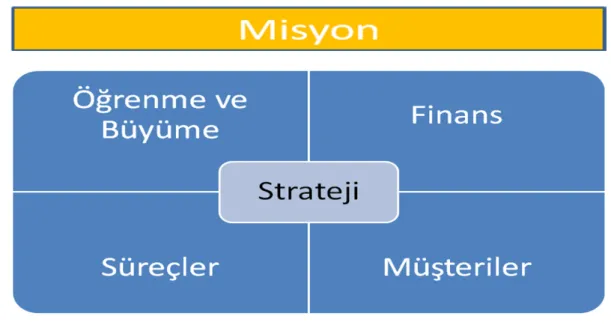

Kaplan ve Norton (1992) tarafından geliştirilen model performans ölçümünde dört farklı alanı ele almaktadır (Şekil 4). Bu alanlar aşağıda kısaca açıklanmaktadır.

Finansal: Yatırım getirisi, varlık getirisi, karlılık, satışlarda ve kar marjında büyüme, maliyetler, nakit

akışı.…

Müşteriler: Yeni müşteri kazanma, yeni müşteri sayısı, yeni müşterilere toplam satışlar, aday müşteri

ziyareti sayısı, müşteri tatmini, ürünün imajı – özellikleri – servis hızı – kalitesi – şikayetler, müşteri bağlılığı, pazar payı, müşteri karlılığı….

İş Akışı (İçsel Süreçler): Kalite, zamanlama, bilgi doğruluğu, maliyet, yeni ürünlerin tanıtımı, hata oranı. Öğrenme ve Büyüme: Çalışan memnuniyeti, iş ile ilgili alınan kararlara katılabilme, yaratıcılık ve

inisiyatif kullanabilme konusunda teşvik edilme, ödül mekanizması, bilgi sistemlerine kolay erişim, çalışanların verimi, çalışan başına karlılık, çalışan devir hızı.

Şekil 4. Dengeli Skor Kartı

3. Uygulama Örnekleri

ABD

Büyük işletmelerin yaklaşık % 60’ı ve orta büyüklükteki organizasyonların % 30’dan azı KPY uygulamalarına bir şekilde geçmiş durumdadır. Ancak, kullanıcıların çoğunluğu halen KPY teknolojisini finansman için kullanmaktadır (Chandler, 2009).

Türkiye

2003 yılı İSO 500 büyük sanayi kuruluşundan anket yoluyla bilgi toplanmış, cevap veren 107 kuruluşun değerlendirmesi yapılmıştır. 13 grup faaliyet alanında yer alan şirketlerde anketler genel müdürden alt düzey memura kadar değişik seviyelerde doldurulmuştur Coşkun, 2006). Anket bulguları 78 aşağıda verilmiştir.

A: Ölçüm Sistemleri

1. İşletmemizde kapsamlı bir yönetim kontrol ve bilgi sistemi vardır → 104 şirket, 0.78 puan 2. İşletmemizin tepe yönetimi, performans ölçüm sonuçlarına göre performansı iyileştirici

çalışmalar yapmaktadır →105 şirket, 0.77 puan

3. Çalışanlar, performans ölçüm sistemi hakkında tam olarak, açık bir şekilde bilgilendirilmiş ve katılımları sağlanmıştır → 103 şirket, 0.71 puan

4. Bireysel performans ölçümü sonuçlarını, ödül ve yükseltme sistemimizin bir parçası olarak kullanıyoruz →104 şirket, 0.68 puan

5. Bireylerin, birimlerin ve kurumun performans ölçütlerinin arasındaki bağlantılar kurulmuştur → 100 şirket, 0.67 puan

6. Mevcut performans sistemimizden memnunuz → 105 şirket, 0.67 puan

7. Kurumsal performans ölçümü sonuçlarını, ödül ve yükseltme sistemimizin bir parçası olarak kullanıyoruz → 104 şirket, 0.65 puan

8. Bireylerin ve birimlerin performansı kurum içi bilgisayar ağı üzerinden sürekli izlenebilmektedir → 102 şirket, 0.62 puan.

B: Ölçüm Alanları

1. İşletmemizin üretim performansını düzenli olarak ölçüyoruz →105 şirket, 0.87 puan 2. İşletmemizin finansal performansını düzenli olarak ölçüyoruz → 103 şirket, 0.86 puan 3. İşletmemizin pazarlama performansını düzenli olarak ölçüyoruz → 100 şirket, 0.79 puan 4. İşletmemizde çalışanlarımızın performansını düzenli olarak ölçüyoruz →103 şirket, 0.75 p. 5. Kurumsal performansımızı tam olarak ölçüyoruz → 104 şirket, 0.73 puan.

4. Sonuç

Strateji odaklı bir organizasyon olan KPY’nin 5 temel prensibini Paladine (2011) şu şekilde ifade etmektedir.

KPY Birimi oluşturmak

Stratejiyi yenilemek ve duyurmak (stratejik planlar, strateji haritası, bütçeler)

Stratejiye uygun yönetim gerçekleştirmek (stratejiyi esas almak ve yönetmek) (dengeli skor

kartları, panolar, organizasyonel uyum, kişisel ödüller)

Performansı iyileştirmek (müşteri programları, süreç iyileştirme (DMAIC, 6 sigma, yalın

üretim))

Yönetimde bilgiyi kaldıraç olarak kullanmak (en iyi uygulamalar, mentorluk, bilgi yönetimi) Diğer taraftan, performans ölçümüyle ilgili ifade edilebilecek üç husus şu şekilde sıralanabilir.

1. Performans ölçümü; işletme sahipleri, yöneticiler, yatırımcılar ve kredi verenler gibi işletme içinden ve dışından birçok pay sahibinin işletme ile ilgili verdiği kararları etkilemektedir. 2. Performans ölçümü; işletmenin başarı düzeyinin belirlenmesine, geliştirilebilecek alanların

ortaya çıkarılmasına, var olan verimsizliklerin nedenlerinin anlaşılmasına ve işletmeyi başarıya götürecek kararların verilmesine yardımcı olmaktadır.

3. İyi şekilde tasarlanmış bir performans ölçüm sistemi, işletme stratejilerinin uygulanmasına yardımcı olmakta ve işletmenin stratejik kontrol sistemini desteklemektedir.

KPY, bir işletmenin performansını iyileştirmek için stratejiyi, hedefleri, ölçütleri, çalışanları ve teknolojiyi birleştiren bir yaklaşımdır. Bu yaklaşımın uygulanmasıyla, işletmeler faaliyet alanlarında büyük rekabet avantajları elde edebilecektir. Bu konu, esas itibariyle, bir sistem, teknoloji, kültür ve eğitim sorunudur.,

Kaynaklar

Bititci, U.S., Turner, T. (2000), “Dynamics of performance measurement systems”, International

Journal of Operations and Production Management, 20(6), 692-704.

Chandler, N. (2009) http://searchfinancialapplications.techtarget.com/news/2240019484/Effective-performance-management-CPM-software-out-of-the-shadows, ziyaret 10 Mayıs, 2012.

Coşkun, A. (2006). Büyük Sanayi İşletmelerinde Kurumsal Performans Ölçüm Ve Yönetim

Uygulamaları – 500 sanayi kuruluşu anket çalışması, Doktora tezi (İÜ), Fatih Üniv. İibf.yayını.

Cross, K.F., Lynch, R.L., (1989).The SMART Way to Define and Sustain Success, International

Productivity Review, 8(1), 23-33.

Dixon, J. R., Nanni, J. and Vollmann (1990), The new Performance Challenge: Measuring

Operations for World-Class Competition, Business One Irwin, Homewood, Illinois.

Fitzgerald, L. (1988), “Managing Performance Measurement in Service Industries”, International

Journal of Operations & Production Management, 8(3), 109-116.

Ghalayini, A.M., and Noble, J.S., (1996), The changing basis of performance measurement,

International Journal of Operations and Production Management, 16(8), 63-80.

Ghalayini et al. (1997). An integrated dynamic performance measurement system for improving manufacturing competitiveness, International Production and Economics, 48, 217-220.

Globerson, S. (1985). Issues in Developing A Performance Criteria System for an Organization,

International Journal of Production Research, 23(4), 639-646.

Kaplan R.S, Norton, D.P, (1992).The Balanced Scorecard: Measures that Drive Performance, Harvard

Business Review, 70(1),.71-79.

Medori, D. and Steeple, D. (2000), “A framework for auditing and enhancing performance measurement system”, International Journal of Operations and Production Management, 20(5), 520-533.

Neely , A.D., Mills, J.F., Gregory, M.J., Richards, A.H., Platts, K.W., and Bourne, M.C.S. (1996), Getting the Measure of your Business, Findlay, London.

Paladino, B. (2011). Innovative Corporate Performance Management, John Wiley & Sons, Inc., Hoboken, New Jersey.