Politik İstikrarsızlık - Ekonomik Büyüme İlişkisi:

Türkiye Örneği (1987–2006)

Selim ŞANLISOY

1Recep KÖK

2Özet

Ekonomi ve politika sürekli olarak karşılıklı bir etkileşim içerisindedir. Özellikle ekonomik değişkenlerle demokratikleşme arasında ilişki hakkında kesin bir yargıya varılamaması, politik istikrarsızlık ile ekonomik değişkenler arasında ortaya çıkan ilişkilerin incelenmesinin gerekliliğini ortaya koymaktadır. Son dönemdeki çalışmalarda salt demokratikleşme bileşenleri yerine daha geniş bileşenleri kapsayan politik istikrar ya da politik istikrarsızlık değişkenleri kullanılmaktadır. Bu çalışmanın temel amacı; Türkiye koşullarında oldukça sık yaşanan politik istikrarsızlığın ekonomik büyüme üzerindeki etkilerini incelemektir. Burada değişkenlerin analizi bağlamında (veri zaman serisi) tek denklemli bir model kurulmakta, bu model çerçevesinde temel değişkenlerden ve kontrol değişkenlerinden yararlanılarak analizler yapılmaktadır. Bu araştırmanın bulgularına göre politik istikrasızlıkla ekonomik büyüme arasındaki ters yönlü ilişki, literatürle uyumlu olarak Türkiye açısından da doğrulanmakta ve çalışmada bu referansla çeşitli bazı politika önerilerinde bulunulmaktadır.

Anahtar Kelimeler: Politik istikrarsızlık, Ekonomik Büyüme, Eşbütünleşme

Relationship Between Political Instability and Economic Growth: The Case Of Turkey (1987-2006)

Abstract

Economy and policy are always in mutual interaction. Especially the fact that sharp judgement between economical variables and democratization cannot be put forward shows that the relationship between political instability and economical variables should be analysed. In recent studies political stability or instability variables including more comprehensive variables instead of democratization variables have been used. The main aim of this study is to analyse the effects of political instability often experienced in Turkey’s conditions on economic growth. Here in terms of the analysis of variables (data time series) a model with single equation was established and within the framework of this model some analyses were carried out with the help of main and control variables. To the findings, in accordance with the literature, it is verified that

1

DEÜ İİBF İktisat Bölümü,[email protected]

there is a reverse relationship between political instability and economic growth in Turkey and in the light of the findings, some policy suggestions are also made.

Keywords: Political Instability, Economic Growth, Cointegration JEL Sınıflaması: E6, H1, O4

1. Giriş

Ülkeler arasındaki makro ekonomik performans farklılıklarına yönelik sorulara yanıt arayışları, 1990’lı yılların başından itibaren gerek büyüme gerekse politik iktisat alanında da bu sorulara yanıt arayışlarını ortaya çıkarmıştır. Modellere kurumsal ve politik değişkenler dahil edilmeye başlanmıştır. Politik faktörlerin ülkeler arasındaki gelişmişlik farklılıkları üzerindeki etkisini açıklamaya çalışan modellerde genellikle büyüme ele alınmış, açıklayıcı değişken olarak da demokrasi kullanılmıştır. Bunun en önemli nedenlerinden biri ekonomik gelişmede güçlü kurumların etkili olduğunun düşünülmesi ve güçlü kurumların da demokrasi ile özdeş olarak görülmesidir. Gelişmiş ülkelerde demokratik rejimlerin olmasına karşın gelişmekte olan ülkelerde demokrasi dışı rejimlerin varlığı, politik rejim tipinin büyümeyi etkileyen en önemli unsurlardan biri olarak düşünülmesini beraberinde getirmiştir. Ancak demokrasi ölçütlerinin büyümeyi etkileyen tek değişken olarak tanımlandığı ampirik çalışmalarda kesin bir yargıya ulaşılamaması, ekonomik büyümeyi etkileyen politik değişken ya da değişkenlerin neler olabileceği konusunda arayışları ortaya çıkarmıştır (Telatar F., 2003:73-74). Politik istikrasızlığın söz konusu modellere dahil edilmesi bu arayışların bir sonucudur.

Demokrasi ile ekonomik performans arasında gerek teorik gerekse ampirik olarak açık ve kesin bir ilişkinin ortaya konamamış olması; politik rejim tipinden çok, mevcut rejimin istikrarının ön plana çıkması sonucunu doğurmuştur. Ekonomik gelişmenin sürekliliğinin sağlanabilmesi, girişimcilerin gelecek öngörülerinin uzunluğu ile ilgilidir. Bunu sağlayan temel unsur, ekonomik faaliyeti belirleyen ve kurumsal çerçeveyi oluşturan politik verilerdeki istikrardır. Bir ekonomide politik istikrarın varlığı, girişimcilerin geleceği tahmin edebilme yeteneklerinin gelişmesini dolayısıyla da daha uzun vadeli ve kalıcı ekonomik faaliyetlere yönelmesini sağlamaktadır. Bu durumda ekonomik büyüme için politik istikrarın varlığı zorunludur (İnsel, 1991:19-20). Politik istikrar demokratik yönetimlerde sağlanabileceği gibi otokratik

yönetimlerde de sağlanabilir. Dolayısıyla politik istikrarsızlık da her iki yönetim tipinde de ortaya çıkabilir.

Türkiye’de 1987–2006 döneminin genel bir değerlendirilmesi yapıldığında, politik alanda genelde bir istikrarsızlığın bulunduğu bilinmektedir. Yaşanan istikrarsızlığın kaynakları;

Askeri müdahaleler,

Ekonomi yönetimindeki başarısızlıklar, yolsuzluklar, politikaya ve politikacılara duyulan güvensizlik seçmenleri sürekli olarak bir arayış içerisine sokmuştur. Bunun sonucunda 1991–2002 döneminde bir yandan zayıf ve kendi içinde uyum sorunu yaşayan koalisyon hükümetleri iktidara gelirken diğer yandan marjinal partiler iktidar ortağı olma fırsatı yakalamışlardır. 1980 öncesinde özellikle sağ – sol şeklinde toplumda görülen kutuplaşma, 1980 sonrasında laik - antilaik kutuplaşması şeklinde ortaya çıkmıştır. Bu durum askeri müdahalelerin ana nedenini oluşturmuştur.

Kurulan hükümetlerin hiç biri bir seçim zamanını tam olarak dolduramamış, dönem içerisinde yapılan seçimlerin tümü erken seçim olmuştur. Ayrıca hükümetlerin yaşam süreleri oldukça kısa olmuştur. Askeri hükümet dönemi dışarıda tutularak 1983–2007 dönemi incelendiğinde, 15 hükümet (45. ve 59. Hükümetler dahil) kurulduğu, ortalama hükümet ömrünün yaklaşık 1 yıl 3 ay olduğu görülmektedir. Gerek bu durum gerekse yapılan seçimlerin (milletvekilliği genel seçimleri ve yerel seçimler) sıklığı, bir yandan ekonominin politik manipülasyonuna neden olurken diğer yandan yaşanan ekonomik sorunlara kalıcı çözümler getirilmesini engellemiştir.

Dönem içerisinde özellikle PKK terör örgütünün faaliyetleri olmak üzere yaşanan terör olayları, İran-Irak Savaşı, Irak’ın Kuveyt’i işgal etmesi ve Koalisyon Güçleri’nin Irak’a müdahalesi diğer önemli istikrarsızlık kaynaklarını oluşturmuştur.

Çalışmanın konusu, Türkiye’de politik istikrarsızlıkların sıklıkla yaşandığı dikkate alındığında, ekonomik büyümenin devamlılığının sağlanması ve toplumsal refahın artırılması açısından büyük önem taşımaktadır. Bu bağlamda, çalışmada politik istikrarsızlık-ekonomik büyüme ilişkisinin Türkiye açısından ortaya konulması amaçlanmıştır. Bu amaç doğrultusunda, çalışmanın ikinci kısmında öncelikle politik istikrarsızlık kavramı açıklanmış, daha sonra politik istikrarsızlığın ekonomik büyüme ile ilişkisi ortaya konulmuştur. Üçüncü bölümde ise Türkiye’de politik istikrarsızlıkla ekonomik büyüme arasındaki

ilişki ekonometrik zaman serisi analiz yöntemleri ile modellenmiştir. Çalışmanın gerek kullanılan ekonometrik yöntemler ve kurulan modeller açısından gerekse kullanılan veriler açısından Türkçe literatüre katkı niteliği taşıdığı söylenebilir. Türkçe literatürden farklı olarak, aynı çalışma içinde alternatif eşbütünleşme yöntemlerinden yararlanılmış olması, söz konusu ekonometrik yöntemlerin birlikte değerlendirilmesine de olanak vermektedir. Ayrıca kullanılan politik istikrarsızlık verisi yabancı literatürde tercih edilen bir veri olmakla birlikte Türkçe literatürde nadir kullanılan bir veridir. Yapılan analizler sonucunda, çalışmanın bulgularının literatürle uyumlu olduğu, bir başka deyişle, politik istikrasızlıkla ekonomik büyüme arasındaki ters yönlü ilişkinin Türkiye açısından da doğrulandığı görülmüştür.

2. Politik İstikrarsızlık-Ekonomik Büyüme İlişkisi

Politik istikrarsızlık kavramının tanımına ilişkin bir görüş birliği yoktur. Bununla beraber politik istikrarsızlık kavramında iki önemli nokta göze çarpmaktadır. Birincisinde mevcut anayasal sistemi değiştirmeye zorlama, ikincisinde ise anayasal düzen içinde olmakla birlikte, politik kutuplaşma, koalisyon hükümetleri, hükümetlerin değişim hızının yüksekliği gibi noktalar öne çıkmaktadır. Politik istikrarsızlık konusundaki temel çalışmalardan biri Alesina ve Perotti’(1996) ye aittir. Söz konusu çalışmada politik istikrarsızlık (Alesina ve Perotti, 1996:3)

1 Hükümet değişiklikleri (anayasal veya değil), 2. Sosyal huzursuzluk ve politik şiddet

başlıkları altında incelenmiştir.

Demokrasilerde politik istikrarsızlık göstergeleri daha çok şu başlıklarda toplanmaktadır (Eren ve Bildirici, 2001:31).

1. Parlamentonun kutuplaşması 2. Koalisyon hükümetleri 3. Seçmenlerin kararsızlığı

4. Seçimlerin idaresi ve zamanlaması 5. Hükümet değişikliklerinin sıklığı

Politik istikrarsızlığı kapsamı içinde öne çıkan faktörlere bağlı olarak politik istikrarsızlık göstergeleri iki kategoride incelenebilir (Brunetti, 2006:122-123).

Politik şiddetin ölçülmesi

Hükümet değişikliklerinin ölçülmesi

Birinci yöntemde politik huzursuzluğa neden olan; protestolar, ayaklanmalar, darbeler ve devrimler gibi olaylardan hareketle bir endeks oluşturulmaktadır. İkinci yöntemde ise politik kurumlarda temsil edilen rakip çıkar grupları arasındaki rekabetin ve/veya seçmen tercihlerindeki dalgalanmaların meydana getirdiği hükümet değişiklikleri ölçülmektedir. Birinci yöntemde dikkate alınan olayların da hükümet değişikliğine yol açabileceği dikkate alındığında, iki tip iktidar değişikliğinin ayırt edilmesi uygun olacaktır. Chen ve Feng iktidar değişikliklerini, rejim değişikliğine neden olup olmadıklarına göre ikiye ayırmaktadır (Telatar E ve Telatar F., 2004:60). Birinci grupta, darbe, devrim gibi anayasal çerçeve dışında gelişen düzensiz iktidar değişiklikleri yer alırken, ikinci grupta genel seçimler veya kabine değişikliği gibi anayasal çerçevede gelişen düzenli iktidar değişiklikleri yer almaktadır. Bu yazarlara göre birinci tip değişiklik, belirsizlik ortamına neden olarak makro ekonomik performansı olumsuz etkilerken; ikinci tip değişiklik bir istikrarsızlık kaynağı oluşturmamaktadır. Bu görüş, belirli koşullarda anlamlı olmakla birlikte, ideolojik olarak kutuplaşmış toplumlarda demokratik yollardan gerçekleşen iktidar değişikliklerinin yaşanması halinde geçerliliğini yitirecektir. Benzer şekilde, darbe gibi anayasal olmayan yollardan meydana gelen politik rejim değişikliklerinde de ekonomi politikaları açısından radikal değişiklikler ortaya çıkmayabilir (Telatar E ve Telatar F., 2004:61). Dolayısıyla yatırımcılar ve girişimciler için politik rejimin tipinden çok ekonomi politikalarının istikrarı ve teşvik yapılarının öngörülebilirliği önemli olmaktadır. Ekonomi politikalarına ilişkin olarak bir belirsizliğin bulunması durumunda, yatırımcılar ve girişimciler yatırımlarını yeni bir bilgi gelene kadar erteleyeceklerdir (Abdiweli, 2001:97). Ancak burada unutulmaması gereken bir nokta, politik rejim değişikliklerinin genellikle ekonomik rejim değişikliklerini beraberinde getirmesidir.

Politik istikrarsızlığın büyüme üzerine etkileri farklı kanallardan ortaya çıkabilmektedir. Bununla beraber etki özellikle geleceğe ilişkin bir belirsizlik ortamı meydana getirmesinden kaynaklanmaktadır. İlk olarak politik istikrarsızlık, yasal sistemde bir zayıflığı da beraberinde getirmekte ve mülkiyet haklarının güvence altında olma derecesini olumsuz yönde etkilemektedir. Mülkiyet haklarının korunmasına ilişkin zayıflık, sermayenin marjinal verimliliği ile yatırımcıların kendi tasarrufları altına alabilecekleri getiriler arasında bir farklılık meydana getirmekte ve bu durum sermayenin marjinal

verimliliği açısından benzer koşullara sahip iki ülkedeki yatırım ve ekonomik büyüme oranı farklılıklarını açıklayan temel unsur olabilmektedir.

Politik istikrarsızlık geleceğe ilişkin belirsizliğe yol açtığı için yatırımlardan beklenen getirinin azalmasına bağlı olarak, yatırımların düşmesine neden olmaktadır (Asteriou ve Price, 2001:386). Bu durum büyümenin düşük oranda gerçekleşmesini de beraberinde getirmektedir.

Geleceğe ilişkin belirsizlik, iktidardaki politikacıların da geleceğe ilişkin beklentilerinde belirsizlik meydana getirerek, politikacılar tarafından uygulanacak ekonomi politikalarını da etkileyebilir. İleriki dönemde tekrar iktidar olup olmayacaklarını öngöremeyen iktidarlar, bir yandan mevcut dönemlerinde daha fazla rant kollama faaliyetlerine girişirlerken, diğer yandan tekrar seçilebilmek amacıyla popülist politikalar uygulayabilmektedirler. Bir başka ifadeyle, politik istikrarsızlığın bulunduğu durumlarda özellikle seçim dönemlerinde hükümetler uzun vadeli verimli yatırımlar yerine; kısa vadeli, verimsiz, ama oy toplama potansiyeli yüksek harcamaları tercih ederler. Böylece kaynakların verimsiz bir şekilde kullanılması bir yandan ekonomik büyümeyi olumsuz yönde etkilerken diğer yandan ekonomide enflasyon gibi bir sorunun ortaya çıkmasına ya da var olan sorunların daha da büyümesine neden olarak belirsizliği daha da arttırabilmektedir. Ayrıca, politik istikrarsızlık dönemlerinde kamu harcamalarındaki artış, özel sektör yatırımları üzerinde bir dışlama etkisine neden olarak büyüme oranlarını düşürebilmektedir. Politik istikrarsızlık dönemlerinde kamu borçlanmasının bir yandan ortalama vadesi kısalırken diğer yandan faizi ve dolayısıyla maliyeti yükselmektedir. Bu durum, bütçeden verimli kamu yatırımlarına ayrılan pay yerine borç ödemelerine ayrılan payın artmasına neden olarak büyüme oranlarını düşürmektedir.

Politik istikrarsızlığın büyüme oranını etkilediği kanallardan bir diğeri yurtiçinden sermaye çıkışıyla ilgilidir. Politik istikrarsızlık gerek fiziksel sermayenin gerekse finansal sermayenin yurtdışına kaçmasına neden olmaktadır (Lensink vd, 2000:87). Sermaye miktarındaki düşüş doğrudan büyüme oranını düşürdüğü gibi dolaylı olarak da sermaye mallarının ve borçlanmanın maliyetlerinde artışa neden olarak, büyüme oranlarını düşürmektedir.

Küreselleşme süreci ile birlikte önemi artan yabancı sermaye yatırımları güven hissettikleri ülkelere gitmektedirler. Politik istikrarsızlık ile birlikte ortaya çıkan belirsizlik ortamında yatırım yapmak istenmemekte, ülke içinde bulunan yabancı finansal sermaye ise politik istikrarsızlık ile beraber derhal ülkeden çıkmaktadır. Bu durum, krizlerin büyümesine de neden olmaktadır.

Politik istikrarsızlığın geleceğe ilişkin belirsizliği artırması gerek yurtiçindeki yatırımcıların gerekse yabancı yatırımcıların politik sisteme olan güvenlerini zayıflatmaktadır. Bu durum ekonomide işlem maliyetlerini artırarak ekonomik etkinliğin azalmasını da beraberinde getirmekte ve ekonomik büyümeyi sınırlayıcı etki yaratmaktadır. Ayrıca kaybedilen güvenin tekrar geri kazanılması uzun bir zaman ve yüksek maliyetler gerektirebilmektedir.

Politik istikrarsızlığın büyüme üzerindeki etkilerinden bir diğeri beyin göçü veya beşeri sermaye göçü yoluyla ortaya çıkmaktadır. İçsel büyüme teorisine göre beşeri sermaye, ülkelerin büyüme oranları ve ülkeler arasındaki gelir farklılıklarını açıklayan bir etkendir (Romer, 1996:137). Beşeri sermaye politik istikrarsızlık durumunda yurt dışına kaçabilecektir. Bu durum büyüme oranının düşmesine neden olabilir. Ayrıca ülke içinde politik istikrarsızlığın daha yoğun olarak yaşandığı bölgelerden daha az yaşandığı bölgelere doğru gerçekleşen beyin göçü, ülke içinde bölgesel gelişme farklılıklarına da neden olabilmektedir. Yatırımlar açısından da söz konusu durumun geçerli olması bölgesel gelişme farklılıklarını daha da arttırabilir.

Politik istikrarsızlığın yukarıda belirtilen kanallardan büyümeyi etkilemesi ile beraber, söz konusu ilişki ters yönlü olarak da ortaya çıkabilir. İlk olarak düşük büyüme oranına bağlı olarak hükümetlerin değişme olasılıkları artmaktadır. Bu durum, politik konjonktür teorileri çerçevesinde incelenen, demokratik rejimlerde hükümetlerin yeniden seçilme şanslarının, seçimlerin hemen öncesindeki ekonomik performanslarına bağlı olması ile ilgilidir. Otokratik yönetimlerde ise düşük büyüme oranı, halkın hoşnutsuzluğunu artırarak iktidar karşıtı faaliyetlere girişme eğilimleri meydana getirmekte ve darbe veya devrimlere zemin hazırlamaktadır (Telatar, 2003:76-77). İkinci olarak, ekonomik büyüme; farklı çıkar grupları arasında güç dengesinin yeniden düzenlenmesine neden olmakta ve bu durum önemli yapısal değişimleri gerektirmektedir. Bu süreç, koalisyon hükümetlerini bozabileceğinden, bir yandan politik istikrarsızlığın artmasına neden olurken; diğer yandan sosyal ve politik gerilimleri düşürdüğü için politik istikrarsızlığın azalmasına neden olabilir (Campos ve Nugent2002:158).

3. Yöntem

Yukarıda kısaca tanıtılan literatür değerlendirildiğinde, politik istikrarsızlığın ülkelerin ekonomik büyümelerinde, ülkeye özgü politik koşullar bağlamında etkili sonuçlar doğurduğu görülmektedir. Büyüme ile politik istikrarsızlık arasında iki yönlü ilişki öngörülmekle birlikte, çalışmanın temel

amacı çerçevesinde temel değişkenler analiz edilirken, kontrol değişkenlerinin dışsal olduğu varsayımı altında, tek denklemli yaklaşımlardan yararlanılarak Türkiye Örneği 1987–2006 yıllarını kapsayacak şekilde ele alınmaktadır.

3.1. Model ve Veri Seti

Türkiye’de 1987Q1-2006Q4 döneminde büyüme oranını temsil eden açıklanan değişken ile büyümeyi açıklayan değişkenler arasında tek denkleme dayalı eşbütünleşme yaklaşımı çerçevesinde uzun dönemli bir ilişkinin varlığı analiz edilmektedir. Büyüme oranını temsilen reel GSMH’nın logaritması kullanılmıştır. Büyümeyi açıklayan değişkenler olarak, amaç bağlamlı temel değişken olan politik istikrarsızlığın yanı sıra; işgücü kullanımı, yatırımların GSYİH’ya oranı ve özel kesime kullandırılan kredilerin GSYİH’ya oranı yapısal değişkenler olarak kullanılmıştır. Ayrıca enflasyon, etkileşim değişkeni olarak analize dahil edilmiştir. Bu modelde amaç bağlamlı temel değişkenin yanı sıra işgücü kullanımı (istihdam yaratma kapasitesine göre) reel değişkeni temsil ederken, yatırım ve özel tüketim mallarına olan talebi açıklayan yatırımların GSYİH’ya oranı ile özel kesime kullandırılan kredilerin GSYİH’ya oranı tarafımızdan kontrol değişkenleri olarak tanımlanmıştır. Söz konusu model aşağıda gösterilmiştir:

lgsmh = β0+ β1lpristz + β2ltufe+ β3lisgucu + β4ygsyih + β5okgsyih

Ekonometrik araştırmalarda kullanılacak olan politik istikrarsızlık değişkeni konusunda, tanımlama ve ölçme sorunları nedenleriyle tam bir görüş birliği yoktur. Araştırmacılar, araştırma konularına veya araştırma konusu olan ülkeye uygun olan çeşitli değişkenler tanımlamışlardır. Ek 1’de ilgili literatürde kullanılan politik istikrarsızlık göstergeleri ve bu değişkenlerin ekonomik büyüme üzerindeki etkileri gösterilmiştir.

Politik istikrarsızlık göstergesi olarak Politik Risk Grubu (PRS Group) tarafından hazırlanan “Uluslararası Ülke Risk Rehberi” (ICRG-International Country Risk Guide)’nden alınan “Politik Risk Endeksi” kullanılmıştır. Bu endeks; hükümet istikrarı, sosyo-ekonomik koşullar, yatırım profili, içsel çatışmalar, dışsal çatışmalar, yolsuzluk, politik alanda askerin etkisi, politik alanda dinin etkisi, yasal düzenlemeler, etnik gerilimler, demokratik şeffaflık ve bürokrasi kalitesi olmak üzere 12 alt bileşenden oluşmaktadır. Söz konusu endeks, Alesina ve Weder (1999)’de belirtildiği gibi akademik çalışmalarda en yaygın kullanılan endeks olduğu için seçilmiştir. Endeksin akademik çalışmalarda yaygın bir şekilde kullanılmasının nedeni; en uzun zaman

diliminde, en fazla ülke sayısına yer veren ve alt bileşenleri bulunan bir endeks olmasıdır. Diğer değişkenler ve kaynakları EK2’de gösterilmiştir.

Veriler üçer aylık gözlemlerden oluşmaktadır. Yıllık veriler yerine çeyrekli veriler kullanılmasının en önemli nedeni, 1987–2006 döneminin yıllık bazda uzun dönemli bir analiz yapabilmek için yeterli sayıda gözlem içermiyor olmasıdır. Veriler, çeyrekli olduğundan söz konusu verilerin mevsimsellik özelliği taşıyıp taşımadığı “Hareketli Ortalamalara Oranlama” (Ratio To Moving Average) yöntemi kullanılarak test edilmiştir. Bu teste göre, inceleme konusu olan serinin mevsimsel uyarlama katsayıları bulunmuş ve mevsimsellik özelliği taşıyan seriler, mevsimsellikten arındırılarak kullanılmıştır.

3.2. Ekonometrik Analiz Süreci

Klasik regresyon analizi, zaman serisi değişkenlerini durağan, bir başka ifadeyle varyansı ve ortalaması zaman içinde değişmeyen değişkenler olarak varsaymaktadır. Oysa birçok ekonomik zaman serisi genelde durağan değildir. Durağan olmayan (trend içeren) zaman serileri ekonometrik uygulamalarda problem teşkil etmektedir. Değişkenlere ait zaman serilerinde trend bulunuyorsa, değişkenler arasındaki ilişki “sahte regresyon” (spurious regression)3 şeklinde ortaya çıkabilmektedir. Bu durumda, standart t-istatistikleri ile diğer standart istatistikler gerçekte olduğundan daha yüksek bulunmakta ve sonuçların yanlış değerlendirilmesine neden olabilmektedir. Bu nedenle bu çalışmada durağanlık sorununu dikkate alan eşbütünleşme (koentegrasyon) analizi kullanılmaktadır. Eşbütünleşme analizi, durağanlık olgusunu dikkate almakla birlikte analizde yer alacak değişkenlerin durağan olması gibi bir kısıt içermemekte ancak değişkenlerin aynı dereceden bütünleşik (entegre) olması koşulunu içermektedir. Bu durumda, bir uygulamalı zaman serisi çalışmasında yapılması gereken ilk şey, değişkenlerin her biri için bütünleşme derecelerinin belirlenmesidir. Bu amaçla Genişletilmiş Dickey-Fuller (ADF) ve Phillips-Peron birim kök testleri kullanılarak değişkenlerin bütünleşme dereceleri araştırılmıştır. ADF testi hata terimlerinin homojen olması durumunda zayıftır. Bu nedenle heterojenliğini de dikkate alan Phillips-Peron testi kullanılmıştır.

3Durağan olmayan serilerle yapılan tahminlemelerde sahte regresyon sorununun ortaya

çıkacağı belirtilmektedir. Yani, iki değişken arasında matematiksel olarak yüksek bir korelasyon bulunmasına rağmen gerçek bir nedensellik ilişkisi bulunmamaktadır. Regresyon sonuçlarına bakıldığında R2 değerinin Durbin-Watson (DW) istatistiği değerinden çok yüksek olması tahmin edilen regresyonun sahte olduğu yolunda şüpheye yol açan en iyi kanıttır (Granger ve Newbold, 1974).

Zaman serilerinde ortaya çıkabilecek yapısal kırılmaların, serilerin bütünleşme derecelerini etkileyebileceği, son yıllarda sıkça tartışılan bir konu olmuştur. “Yapısal kırılma”nın belirli bir tanımı olmamasına karşın; zaman serisinin ortalamasını, trend patikasını veya her ikisini birden dışarıdan müdahale edilmiş gibi değiştirdiği söylenebilir. Yapısal kırılmaların ekonometrik analizler açısından öneminin giderek artması, bu kırılmaların etkisini göz önüne alan pek çok birim kök ve eşbütünleşme testinin ortaya çıkmasına yol açmıştır. Çalışmada kırılma zamanını içsel olarak belirleyen Zivot-Andrews birim kök testi tercih edilerek kullanılmıştır.

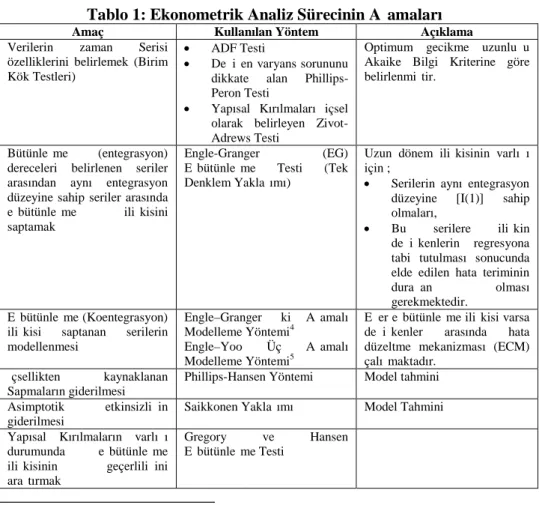

Tablo 1: Ekonometrik Analiz Sürecinin Aşamaları

Amaç Kullanılan Yöntem Açıklama

Verilerin zaman Serisi özelliklerini belirlemek (Birim Kök Testleri)

ADF Testi

Değişen varyans sorununu dikkate alan Phillips-Peron Testi

Yapısal Kırılmaları içsel olarak belirleyen Zivot-Adrews Testi

Optimum gecikme uzunluğu Akaike Bilgi Kriterine göre belirlenmiştir.

Bütünleşme (entegrasyon) dereceleri belirlenen seriler arasından aynı entegrasyon düzeyine sahip seriler arasında eşbütünleşme ilişkisini saptamak

Engle-Granger (EG)

Eşbütünleşme Testi (Tek Denklem Yaklaşımı)

Uzun dönem ilişkisinin varlığı için ;

Serilerin aynı entegrasyon düzeyine [I(1)] sahip olmaları,

Bu serilere ilişkin değişkenlerin regresyona tabi tutulması sonucunda elde edilen hata teriminin

durağan olması

gerekmektedir. Eşbütünleşme (Koentegrasyon)

ilişkisi saptanan serilerin modellenmesi

Engle–Granger İki Aşamalı Modelleme Yöntemi4

Engle–Yoo Üç Aşamalı

Modelleme Yöntemi5

Eğer eşbütünleşme ilişkisi varsa değişkenler arasında hata düzeltme mekanizması (ECM) çalışmaktadır.

İçsellikten kaynaklanan Sapmaların giderilmesi

Phillips-Hansen Yöntemi Model tahmini Asimptotik etkinsizliğin

giderilmesi

Saikkonen Yaklaşımı Model Tahmini

Yapısal Kırılmaların varlığı durumunda eşbütünleşme ilişkisinin geçerliliğini araştırmak

Gregory ve Hansen

Eşbütünleşme Testi

4Ayrıntılı bilgi için, R.F. Engle, C.W.J. Granger, “Cointegration and Error Correction:

Representation, Estimation and Testing”, Econometrica, 55, 1987.

5Ayrıntılı bilgi için, R..F. Engle, B.S. Yoo, “Cointegrated Economic Time Series: An

Overview with New Results” Long Run Economic Relationships: Readings in

Cointegration, Edt. R.F. Engle, C.W.J. Granger, Oxford University Press, New York.,

Yapısal kırılmaların varlığı

durumunda dinamik

eşbütünleşik vektörün tahmini

Stock-Watson Dinamik En

Küçük Kareler (DOLS)

yöntemi

Model Tahmini

Kaynak: Aylin Abuk Duygulu, 2005, s.91’den yararlanılarak tarafımızdan hazırlanmıştır.

Durağan olmayan serilerin birlikte hareket edip etmediklerinin saptanması ve bir eşbütünleşme ilişkisinin varlığı durumunda da bu ilişkiyi gösteren serilerin kullanılmasıyla bir model tahminlemesi gerekmektedir. Yukarıda Tablo 1’de çalışmanın bu kısmında uygulanan ekonometrik analiz sürecinin aşamaları gösterilmektedir.

Tablo 1’de özetlenen sürecin aşamalarına ek olarak modellerde yer alan ve“açıklayıcı değişken” olarak adlandırılan değişkenlerin dışsal olup olmadıklarını belirlemek için dışsallık testleri de yapılmıştır. Çünkü eşbütünleşme analizinin sonuçları, tek denklem yaklaşımı bağlamında, değişkenlerin dışsallığı durumunda geçerlidir. Başka bir deyişle, söz konusu değişkenlerin dışsal olmaması durumunda, katsayı tahminleri içsellikten kaynaklanan sapmalı değerler içerecektir. Bu nedenle, içsellikten kaynaklanan sapmaları gidermek amacı ile “Phillips-Hansen yöntemi” kullanılmıştır. Phillips-Hansen yöntemi6 ( aynı zamanda Engle-Yoo) EKK tahmin edicilerine yarı parametrik düzeltmeler uygulanarak, uzun dönem denklemindeki parametre sapmalarının giderilebileceğini ve asimptotik olarak normal dağılım gösteren tahmin ediciler elde edilebileceğini savunmaktadırlar. Bu bakımdan çalışmada gerek Engle-Yoo üç aşamalı modelleme yöntemi, gerekse Phillips-Hansen tam düzeltilmiş EKK tahmin edicisi (fully modified EKK estimator) yöntemi kullanılmıştır.

Engle-Granger yaklaşımının statik uzun dönem parametre tahminlerinin tutarlı ve etkin tahminler olmasına karşın küçük örneklerde gecikmeli değerlerin ihmal edilmesi, tahmin edilen parametrelerde bir sapmaya yol açmaktadır. Bu nedenle Saikkonen Yaklaşımı7kullanılarak EKK tahmin edicilerinin asimptotik etkinsizliği giderilmeye çalışılmıştır.

Standart eşbütünleşme testleri, uzun dönem denklemindeki parametrelerin zaman içerisinde değişmeyip sabit kaldığını varsaymaktadır. Oysaki yapısal değişikliklerden dolayı bu parametrelerin, zaman içerisinde sabit kalmayıp değişmesi beklenmektedir. Gregory ve Hansen, yapısal kırılma mevcutken

6Ayrıntılı bilgi için, P.C.B Phillips, B.E. Hansen, “Statistical Inference in Instrumental

Variables Regression with I(1) Processes”, Review of Economic Studies, 57, 1990.

7

Ayrıntılı bilgi için, Pentti Saikkonen, “Asymptotically Efficient Estimation of Cointegration Regressions”, Econometric Theory, 7, 1991.

standart ADF testinin gücünün azalacağını ve araştırmacıların eşbütünleşme olduğuna dair hipotezi reddetme hatasına düşebileceklerini belirtmektedirler. Bu nedenle eşbütünleşme vektöründe meydana gelebilecek parametre değişmelerine ve kırılmalara karşı, Gregory ve Hansen alternatif bir eşbütünleşme testi önermişlerdir. Zivot-Andrews birim kök testi, durağanlık sonuçlarını değiştirmiyorsa (iki değişken hala birinci dereceden bütünleşik ise), yapısal kırılmaları göz önüne alan Gregory-Hansen eşbütünleşme testi8 uygulanarak, uzun dönem ilişkinin kırılma durumunda devam edip etmediği araştırılır. Standart eşbütünleşme testleri, eşbütünleşik vektörün zaman içinde değişmediğini varsayarken, Gregory-Hansen testi bu vektörün içsel olarak belirlenecek olan bir kırılma yılında değişeceğini göz önünde bulundurmaktadır. Yapısal kırılma kendini sabit terimde kayma, sabit terimle birlikte eğimde kayma ve rejim kayması (hem sabit terim hem de eğimde kayma) olarak üç şekilde gösterebilmektedir. Bu çalışmada da yapısal kırılmaları göz önüne alan Gregory-Hansen eşbütünleşme testi uygulanarak uzun dönem ilişkinin kırılma durumunda devam edip etmediği araştırılmıştır.

Gregory-Hansen testi uygulandığında, olası yapısal kırılmaların eşbütünleşme ilişkisini bozmadığı sonucuna ulaşılmış ise, son aşamada Stock ve Watson’un geliştirdiği yöntem ile eşbütünleşik vektör tahmin edilir. Bu yöntem, deterministik bileşenler taşıyan eşbütünleşik vektörlerin, dinamik tahminlenmesine olanak tanımaktadır. Uzun dönem denklemine kırılmaların ve tüm dinamiklerin eklenebildiği bu yönteme, Stock-Watson Dinamik En Küçük Kareler (DOLS) yöntemi9adı verilmektedir.

3.2. Ampirik Bulgular

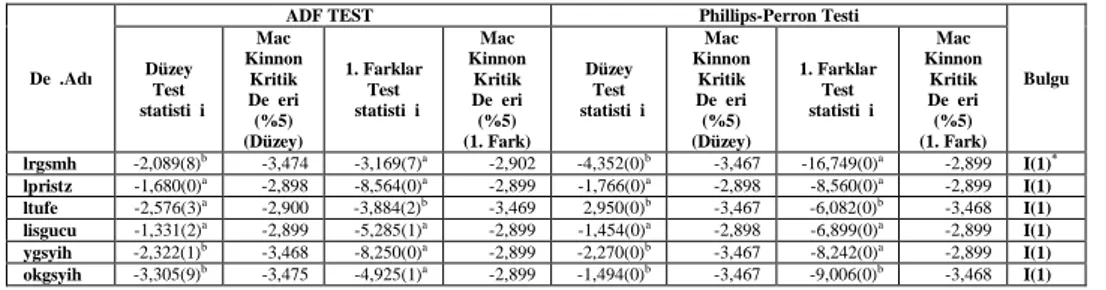

Zaman serileri ile yapılan çalışmalarda en önemli konu serilerin durağan olup olmadıklarıdır. Bu bağlamda öncelikle analizlerde kullanılacak değişkenlerin durağanlıkları araştırılmıştır. Serilerin durağanlıkları önce yapısal kırılmaları dikkate almayan Genişletilmiş Dickey-Fuller (ADF) ve Phillips-Peron birim kök testleri ile daha sonra yapısal kırılmaları dikkate alan ve yapısal kırılma tarihini içsel olarak belirleyen Zivot-Andrews Testi ile analiz edilmiştir. Optimum gecikme uzunluğu Akaike Bilgi kriterine göre

8Ayrıntılı bilgi için, A. Gregory, B. Hansen, “Residual Based Tests for Cointegration in

Models with Regime Shifts”, Journal of Econometrics, 70, 1996.

9

Ayrıntılı bilgi için, J. Stock, M.W. Watson, “A Simple Estimator of Cointegrating Vectors in Higher Order Integrated Systems”, Econometrica, 61, 1993.

belirlenmiştir. Yapısal kırılmaların dikkate alınmadığı birim kök testleri sonuçlarına göre tüm değişkenler I(1) özelliği taşımaktadır.

Tablo 2: Yapısal Kırılmaları Dikkate Almayan Birim Kök Testi Sonuçları

Değ.Adı

ADF TESTİ Phillips-Perron Testi

Bulgu Düzey Test İstatistiği Mac Kinnon Kritik Değeri (%5) (Düzey) 1. Farklar Test İstatistiği Mac Kinnon Kritik Değeri (%5) (1. Fark) Düzey Test İstatistiği Mac Kinnon Kritik Değeri (%5) (Düzey) 1. Farklar Test İstatistiği Mac Kinnon Kritik Değeri (%5) (1. Fark) lrgsmh -2,089(8)b -3,474 -3,169(7)a -2,902 -4,352(0)b -3,467 -16,749(0)a -2,899 I(1)* lpristz -1,680(0)a -2,898 -8,564(0)a -2,899 -1,766(0)a -2,898 -8,560(0)a -2,899 I(1) ltufe -2,576(3)a -2,900 -3,884(2)b -3,469 2,950(0)b -3,467 -6,082(0)b -3,468 I(1) lisgucu -1,331(2)a -2,899 -5,285(1)a -2,899 -1,454(0)a -2,898 -6,899(0)a -2,899 I(1) ygsyih -2,322(1)b -3,468 -8,250(0)a -2,899 -2,270(0)b -3,467 -8,242(0)a -2,899 I(1) okgsyih -3,305(9)b -3,475 -4,925(1)a -2,899 -1,494(0)b -3,467 -9,006(0)b -3,468 I(1)

Not: a: Sabitli b: Sabitli ve Trendli Test istatistiklerini göstermektedir. Kaynak: Tarafımızdan hazırlanmıştır

Yapısal kırılmalar dikkate alınarak yapılan Zivot-Andrews birim kök testi sonuçları Tablo 3’te gösterilmiştir. Tablo 3’te yer alan sonuçlara göre lrgsmh değişkeni dışında değişkenlerin kırılma tarihleri istatistiki olarak anlamlı değildir. Seriler kırılmasız birim kök içermektedir. Söz konusu lrgsmh değişkeni 2001Q1 döneminde ortaya çıkan kırılma ile birlikte birim kök de içermektedir. Bu anlamada söz konusu kırılma tarihi Phillips-Peron ile ADF testlerinin sonuçlarının asimetrik sonuçlar vermesine neden olmuştur.

Tablo 3: Zivot-Andrews Birim Kök Testi Sonuçları

Değişken Adı

Sabitte Kırılma Trendde Kırılma Sabitte ve Trendde Kırılma Test İstatistiği Kırılma Dönemi Test İstatistiği Kırılma Dönemi Test İstatistiği Kırılma Dönemi lpristz -3,65(3) 1995Q4 -3,33(3) 1990Q3 -3,77(3) 1995Q4 lrgsmh -3,72(4) 1999Q3 -3,33(4) 1990Q3 -5,63(4) 2001Q1 ltufe -2,23(3) 1990Q1 -2,65(3) 2001Q3 -2,55(3) 2001Q2 lisgucu -3,47(1) 1991Q1 -3,22(1) 1992Q2 -3,60(1) 1995Q2 ygsyih -3,03(0) 2000Q4 -2,68(0) 2003Q2 -5,32(0) 2001Q1 okgsyih -3,98(4) 1990Q3 -3,98(4) 1990Q3 -4,76(4) 2001Q4

Not:Kritik Değerler %1 anlamlılık düzeyinde Sabite kırılma için -5,34, Trendde kırılma için:

4,93,Sabit ve Trendde Kırılma için -5,57 dir.

Kaynak: Tarafımızdan düzenlenmiştir.

* ADF ve Phillips-Peron testleri çeliştiği için seriler üzerinde kırılmaların etkili

olabileceği düşünülerek serilerin birim kök yapısı üzerinde kırılmaların etkili olup olmadığını gösteren ve kırılma dönemlerini içsel olarak belirleyen Zivot-Andrews tek kırılmalı birim kök testi uygulanmıştır. Uygulanan test sonucunda lrgsmh serisinin yapısal kırılmalı ve birim kök özeliğine sahip (I1) yapısında olduğu sonucuna ulaşılmıştır.

Serilerin birinci dereceden bütünleşik oldukları anlaşıldıktan sonra Engle-Granger eşbütünleşme yöntemi uygulanmıştır. EG yönteminin ilk aşaması olan statik uzun dönem regresyonunun tahmin sonuçları Tablo 4’te rapor edilmiştir. Burada, değişkenlerin normal dağılım özelliği göstermemelerinden (durağan olmadıkları için) dolayı t-istatistiklerinin güvenilir olmadığı bilinmektedir.

Uzun dönem regresyonundan elde edilen hata terimine uygulanan ADF test istatistiği kritik tablo değerinden10 (-2,459) büyük olduğu için, eşbütünleşme ilişkisinin olmadığını ifade eden hipotez ret edilmiştir. Hata düzeltme teriminin negatif ve istatistiksel olarak anlamlı olması beklentilere uygun olarak ECM’nin çalıştığı anlamına gelmektedir. Çünkü iki değişken arasında eşbütünleşme ilişkisi olması, Granger Temsil Teoremine göre ECM’nin çalışmasını gerektirmektedir. Hata düzeltme mekanizması, uzun dönemden sapmaların yaklaşık olarak iki dönem yani altı ay içinde (1/0,535159) düzeleceğini göstermektedir. ECM modelinde lpristz, ltufe ve okgsyih değişkenlerinin işaretleri değişmiş, ancak bu değişkenlerden ltufe dışındakiler istatistiki olarak anlamsız çıkmıştır. ECM modeli kısa ve uzun dönemi birlikte yorumlamaya olanak verdiği halde, çalışma açısından asıl önemli olan eşbütünleşik vektörün değeridir. Eşbütünleşik vektör Engle-Yoo üç aşamalı modelleme yönteminin üçüncü aşaması (normal dağılım olmayışından kaynaklanan sapmaların giderilmesi) ile yorumlanabilmektedir.

Engle–Yoo düzeltilmiş uzun dönem katsayı tahminleri Tablo 4’te görülmektedir. Katsayı tahminlerinin tümü istatistiki olarak anlamlı olup işaretleri beklentiler ile uyumludur. EG yönteminin uzun dönem statik regresyonuna bir diğer düzeltme, Phillips ve Hansen tarafından getirilmektedir. Phillips-Hansen yöntemi, tahmincilerin normal dağılmamasından kaynaklanan sapmaları giderdiği gibi, içsellikten kaynaklanan sapmaları da giderebilmektedir. Dışsallık testi sonuçlarına göre; lpristz içsel, diğer değişkenler zayıf dışsal bulunmuştur. Phillips-Hansen yöntemi ile elde edilen tam düzeltilmiş EKK tahmincisi sonuçları Tablo 4’te görülmektedir. Phillips-Hansen sonuçları Engle-Yoo yönteminin sonuçları ile birbirine yakın çıkmıştır.

Uzun dönem denklemlerinin, tek denklem yaklaşımı çerçevesinde farklı yöntemlerle tahmin edilmesi ve sonuçların dirençli (robust) olup olmadıklarının belirlenmesi tahmin sonuçlarının karşılaştırılmasında önemlidir. Uzun dönem

10Tablo değeri, M. Hashem Pesaran, Bahram Pesaran, Microfit 4.0, Camfit Data Ltd,

England, 1997, s. 484’den alınmıştır. Gecikme uzunluğu AIC kriterine göre belirlenmiş ve (3) olarak bulunmuştur.

denkleminde dinamik unsurların dikkate alındığı Saikkonen tahmin yöntemi sonuçları Tablo 4’te gösterilmiştir. Saikkonen yönteminin uygulanması sonucu elde edilen katsayıların işaretleri beklentilerle uyumludur. Ayrıca dinamik unsurların anlamlı çıkması, dinamik unsurların eşbütünleşme ilişkisi üzerinde etkili olduğunu göstermektedir.

Tablo 4: Analiz Sonuçları

Bağımlı Değişken: lrgsmhsa Statik EG EKK EG ECM Engle-Yoo Phillips-Hansen Saikkonen Stock-Watson C 8,161559 (15,92) 0,041700 (3,97) 8,314833 (18,88) 8,648218 (19,28) 8,638174 (17,86) LPRISTZ -0,244598(-5,25) (-114,02)-0,245 -0,25303(-6,29) -0,183996(-4,10) 0,056054 (0,39) LTUFE 0,077339(15,73) 0,0778(97,03) 0,07269(17,02) 0,068063(14,54) 0,097532(4,19) LISGUCU 0,428960 (3,40) 0,429 (242,73) 0,412162 (3,79) 0,287578 (2,46) 0,047930 (0,31) YGSYIH 0,005700(2,82) 0,00568(18,56) 0,004988(2,81) 0,006423(2,88) -0,000908 (-0,14) OKGSYIH 0,001013 (2,12) 0,00108 (8,89) 0,00131 (3,13) 0,001526 (3,17) 0,005135 (1,94) D(LPRISTZ) 0,000169 (0,003) D(LTUFE) -0,276124 (-3,27) D(LISGUCU) 0,297219 (1,55) D(YGSYIH) 0,005350(1,96) D(OKGSYIH) -0,000843 (-0,91) ECM -0,535159 (-4,35) BC 0,080997(4,53) BT*LPRISTZ -0,154407 (-1,06) BT*LTUFE -0,041547 (-1,76)** BT*LISGUCU 0,197213 (1,50) BT*YGSYIH 0,004166 (0,66) BT*OKGSYIH -0,002845 (-1,10) D(LPRISTZ(-1)) 0,020817 (0,36) 0,001794 (0,04) D(LTUFE(-1)) -0,449233 (-4,11) -0,337216 (-3,26) D(LISGUCU(-1)) 0,171832 (0,88) 0,366777 (2,02) D(YGSYIH(-1)) -0,004258 (-1,77) -0,002584 (-1,21) D(OKGSYIH(-1)) -0,002454 (-3,06) -0,002914 (-4,09) D(LPRISTZ(1)) -0,129580 (-2,08) -0,054978 (-0,95) D(LTUFE(1)) 0,158047 (1,44) 0,295207 (2,78) D(LISGUCU(1)) 0,186091 (1,14) 0,362846 (2,13) D(YGSYIH(1)) 0,005408 (2,39) 0,004347 (1,88) D(OKGSYIH(1)) 0,004341 (5,38) 0,004217 (6,01) R2 0,95 0,39 0,98 0,99 A. R2 0,94 0,34 0,98 0,98 DW 1,41 1,81 1,30 1,57

: İstatistiki olarak anlamsız t değerlerini, :%10’da anlamlı t değerlerini göstermektedir

Kaynak: Tarafımızdan düzenlenmiştir.

Yukarıda sonuçları verilen analizler, yapısal bir değişmenin eşbütünleşme vektörü üzerinde herhangi bir etkisinin olup olmayacağı dikkate alınmaksızın gerçekleştirilmiştir. Ancak uzun dönem denklemindeki parametrelerin sabit kalmayıp zaman içinde değişmesi söz konusu olabilmektedir. Eşbütünleşme denkleminde meydana gelebilecek parametre değişmelerine ve kırılmalara karşı, eşbütünleşme vektörünün varlığını araştırmak amacıyla Gregory-Hansen eşbütünleşme testi yapılmıştır. Söz konusu test sonuçları Tablo 5’te verilmiştir.

Tablo 5: Gregory-Hansen Eşbütünleşme Testi Sonuçları

Model ADF* İstatisitiği Kırılma Zamanı

Sabit Terimde Kayma -5,13 (5) 2002Q3

Sabit Terimle Birlikte Eğimde Kayma

-6,73(5) 1991Q2

Not: 1. Kritik değerler Gregory-Hansen, a.g.e., s.109’dan alınmıştır.

2. Parantez içindeki değerler optimum gecikme uzunluğunu vermektedir.

3. ve ; değişkenlerin eşbütünleşik olmadığına ilişkin temel hipotezin

sırasıyla %10 ve %1 hata düzeylerinde reddedildiğini göstermektedir.

Kaynak: Tarafımızdan düzenlenmiştir.

Tablo 5’teki sonuçlar11 yapısal değişmenin olduğu yıllara rağmen, eşbütünleşmenin varlığını göstermektedir. Bir başka ifadeyle, sabit terimde kaymanın yer aldığı birinci modelden elde edilen ADF* değeri ile kritik değer karşılaştırıldığında, 2002Q3 döneminde görülen yapısal değişmeye rağmen eş bütünleşme ilişkisi bozulmamıştır. Benzer bir sonuç eğim modeli olarak da adlandırılan ikinci modelde de elde edilmiştir; modelin ADF* değeri ile kritik değerin karşılaştırılması sonucu, 1991Q2 döneminde görülen yapısal değişmeye rağmen eşbütünleşmenin var olduğu görülmektedir. Söz konusu kırılmalar, modelde en etkili bağımsız değişkenlerden olan politik istikrarsızlıkla açıklanabilir. Gerek 1991 yılında gerekse 2002 yılında yapılan seçimler, eşbütünleşme ilişkisinde etkili olmuştur. 1991 yılında yapılan seçimler sonucunda Türkiye, koalisyon hükümetleri dönemine girmiştir. 2002 yılında yapılan seçim sonrasında ise tek parti hükümeti iktidara gelmiştir. 1991 yılındaki trenddeki kırılma, büyümenin ortalamasında zaman içinde yaşanan değişimi göstermektedir. Böyle bir sonucun ortaya çıkması, 1991 yılı sonrasında uygulanan ekonomi politikalarının, süreç politikaları açısından

11

Rejim kaymasını dikkate alan modelin sonuçları tabloda yer almamaktadır. Çünkü test sonuçlarına göre rejim kaymasının görüldüğü herhangi bir yıla rastlanmamıştır.

değiştiğini göstermektedir. Mevcut trendin eğimindeki değişim, ortalamada da bir değişimi ortaya çıkarmıştır. Bulgularımıza göre, 2002 seçimlerinden sonra ortalamada bir kırılma meydana gelmiştir. Söz konusu politik süreç, ekonomide yapısal bir değişimin nedeni olmuştur Bu durum 2001 Krizinin ardından gelen ekonomik konjontürün büyüme trendli oluşu ile de açıklanabilir.

Gregory-Hansen eşbütünleşme testinden elde edilen bulgulara göre, değişkenler arasındaki eşbütünleşme ilişkisinin, yapısal kırılmalara rağmen devam ettiği dikkate alınarak, Stock ve Watson’ın önerdikleri, kırılma yıllarının ve gecikmelerin de dahil edildiği dinamik EKK modelinin eşbütünleşme sonuçları şu şekilde yorumlanabilir (modelde yer alan BC ve BT değişkenleri, yöntemin önerdiği şekilde kukla değişkenler olarak modele eklenmiştir12).

Tablo 4’te yer alan, Stock-Watson modelinin sonuçları değerlendirildiğinde, ltufe ve okgsyih değişkenlerinin katsayılarının anlamlı ve diğer uzun dönem tahmin yöntemleri ile uyumlu olduğu anlaşılmaktadır. Bununla beraber lpristz, lisgucu ve ygsyih değişkenlerinin katsayılarının anlamsız olduğu görülmektedir. BC değişkeninin katsayısının anlamlı çıkması, uzun dönem eşbütünleşme regresyonunda kırılmanın etkili olduğunu göstermektedir. Ancak BT kuklasının bulunduğu değişkenlerin anlamsız çıkması, Stock-Watson yaklaşımında eğim kırılmasının etkisinin olmadığını ifade etmektedir. Ayrıca ltufe, lisgucu ve okgsyih’nin fark değerlerinin ve gecikmeli değerlerin katsayıları anlamlı çıkmıştır. Bu durum, Stock-Watson yaklaşımında dinamik bileşenlerin de (farklar ve gecikmeler) etkili olduğu anlamına gelmektedir.

Tek denklem yaklaşımı çerçevesinde ve farklı tahmin yöntemleriyle gerçekleştirilen bu analizlerin tahmin sonuçları bir arada değerlendirildiğinde; Engle-Granger, Engle-Yoo, Phillips-Hansen ve Saikkonen yöntemlerinin genellikle birbirine yakın katsayı tahminleri verdikleri Tablo 4’ten izlenebilmektedir. Bu sonuçlardan hareketle elde edilen katsayı tahminlerinin oldukça dirençli (robust) oldukları söylenebilir. Stock-Watson Yöntemi ise diğer yöntemlere göre daha küçük ve istatistikî olarak anlamsız katsayı tahminleri vermiştir. Stock-Watson yönteminin bu şekilde katsayı vermesi, değişkenler arasındaki uzun dönem ilişkinin, yapısal kırılmalardan (ve gecikmeler ile farklardan) etkilendiğini göstermektedir. Bu durum, ekonomide dinamik faktörlerin dikkate alınması durumunda, ortaya çıkan farklı politik

12 BC Sabitteki kaymayı; BT sabitle birlikte eğimde kaymayı gösteren kukla

değişkenlerdir. BC=0, 2002Q3’e kadar (2002Q3 dahil) ve BC=1, 2002Q3’den sonra. BT=0, 1991Q2 ’e kadar (1991Q2 dahil) ve BT=1, 1991Q2’den sonra.

konjonktür hareketlerinin büyüme üzerinde etkili olduğu görüşünü desteklemektedir. Saikkonen ve Stock-Watson modellerinin sonuçlarına göre bu durum yorumlanacak olursa; Saikkonen yaklaşımı kırılmaları dikkate almamakta ve modelin sonucuna göre, Türkiye’de politik istikrarsızlık dinamik bir unsur olarak büyüme üzerinde etkili olmaktadır. Ancak, kırılmalar dikkate alınarak yapılan Stock-Watson modelinin sonucuna göre bu eğilim değişmektedir. Dolayısıyla, kırılma dönemlerinin, politik istikrarsızlığın büyüme üzerindeki etkisini azalttığı görülmektedir. Böylece içsel olarak tespit edilen 1991 yılının ikinci çeyreğindeki sabitle birlikte eğimde meydana gelen kırılma ve 2002 yılının üçüncü çeyreğindeki sabitteki kırılma, Türkiye’de politik istikrarsızlığın büyüme üzerindeki etkisinin azaldığı dönemleri göstermektedir. Türkiye’de politik istikrarsızlığı artırıcı olguların büyüme üzerinde negatif etkisi olabilmektedir. Söz konusu olgular, dinamik bir faktör olarak, ekonominin büyüme oranı üzerinde oldukça etkili olan dışsal değişkenlerdir.

Tahmin sonuçlarına göre, politik istikrarsızlıktaki artış büyümeyi olumsuz etkilerken, model içinde yer alan reel değişkenler ve kontrol değişkenleri ise büyümeyi olumlu yönde etkilemektedir.

Enflasyon oranındaki artış, cari dönemde büyümeyi talep yönlü olarak artırmaktadır. Ancak bu sonuç, ekonomi politikası önerilerinde ihtiyatla değerlendirilmelidir. Çünkü enflasyonun bir dönem gecikmeli farkının katsayısı dikkate alındığında, etkinin negatif ve cari değişkene göre daha büyük olduğu görülmektedir. Bu nedenle ekonomide yaşanan enflasyonist süreç, bir dönem sonra büyümeyi düşürmektedir. Dolayısıyla enflasyona dayalı bir ekonomi politikasının önerilmesi mümkün değildir.

İstihdamı temsilen vekil değişken olarak modele dahil edilen imalat sanayi işgücü kullanım endeksinde ortaya çıkan artış, büyümeyi artırmaktadır. İstihdam artışı, hem talep artışına yol açma sı nedeniyle büyüme üzerinde talep yönlü etkileri artırarak hem de temel üretim faktörü olması nedeniyle üretimi artırarak büyüme üzerinde etkili olmaktadır.

Yatırımların GSYİH’ya oranında ortaya çıkacak bir artış büyümeyi olumlu yönde etkilemektedir. Ancak, ele alınan dönemde yatırımların büyüme üzerindeki etkisinin yeterli düzeyde olmadığı görülmektedir. Bu durum, söz konusu yatırımların üretken yatırım niteliğinde değil; ikame yatırımı olarak değerlendirilebileceğini göstermektedir. Ele alınan dönem içinde, uygulanan politikalar sonucunda faiz oranlarının yükselmesinin etkisi ile üretken olmayan

rant gelirleri artmıştır. Bu nedenle, yatırımlara yönelecek fonlar, üretim dışı alanlara yönelmiştir, denebilir.

Özel kredilerin GSYİH’ya oranında ortaya çıkacak bir artış talep yönüyle büyümeyi artırmakla birlikte bu artışın etkisi oldukça düşüktür. Kredi genişlemesinin büyüme üzerindeki etkisini gösteren katsayının düşüklüğü, ekonomide tasarruf artışının yeterli derecede yatırımlara dönüştürülemediği konusunda bir bilgi olarak değerlendirilebilir. Bunda yaşanan finansal krizlerin ortaya çıkardığı eğilimin de etkisi vardır. Türkiye’de finansal krizlerin yaşandığı dönemde, faiz oranlarında önemli artışlar meydana geldiği bilinmektedir. Bu artışlar, finansal sistemde bir fon birikimine neden olmuştur. Bununla birlikte, reel faizlerin yüksek olması, dışarıdan fon arzının artmasına yol açmıştır. Ancak bu fon artışları, ekonominin tasarruf açığını ortadan kaldıran yapısal tedbirler sonucunda ortaya çıkmadığı için mevcut fon birikimi, yatırımların finansmanına ve ekonomik büyümenin kaynağını oluşturacak kaynaklara yönelik olmamıştır. Özetle ifade etmek gerekirse bu sürecin nedeni, ekonomideki tasarruf birikiminin krediye dönüştürülmesine olanak sağlayacak yapısal faktörlerin, incelenen dönemde oluşturulamamış olmasıdır. Bir başka deyişle, finansal sektörün tasarrufları yatırımlara dönüştürme işlevine yönelik yeni politikalara ihtiyaç duyulmaktadır.

Sonuç

Analiz sonuçlarının genel bir değerlendirilmesi yapıldığında, politik istikrarsızlıkla ekonomik büyüme arasında literatürde iddia edildiği gibi, ters yönlü bir ilişkinin Türkiye açısından da doğrulandığı görülmektedir. Türkiye’nin içinde bulunduğu ekonomik ve politik sorunlar dikkate alındığında, gerek ekonomik alanda gerekse politik alanda yapısal değişiklikler yapılması ve bu değişiklikler yapılırken politik istikrarla büyüme yönlü refah etkisi arasındaki ilişkinin ihmal edilmemesi gerekmektedir. Nitekim politik alanın kendi iç yapısından kaynaklanan politik istikrarsızlık yaratan unsurların gerekli yasal düzenlemelerle çözümlenmesine, uzlaşma kültürünün içselleştirilmesine bağlı olarak parti içi demokrasiye işlerlik kazandırılmasına ve politika yapımına katkı sağlayan örgütlerin kendilerini yeniden yapılandırmasına ihtiyaç duyulduğu belirgin bir şekilde ortadadır.

Türkiye’de politik sürecin arka planı, bu çalışmada analiz edilen dönemin araştırma öncesini de içine alacak şekilde değerlendirildiğinde, ekonomik alanda özellikle 1980 yılı sonrasında, köklü değişikliklerin yaşandığı bilinmektedir. Ancak yaşanan köklü değişimlere rağmen iktidara gelen

hükümetler ekonomik sorunların çözümünde başarısız (gelir dağılımında iyileşmenin olmaması, borç yönetiminin iyileşmemesi, cari açıkların sürdürülemezliğine yönelik tartışmaların giderek önem kazanması, uzun dönemde IMF kontrollü politikalardan vazgeçilemezlik anlayışının hükümet politikaları üzerindeki kalıcı etkisi, vb.) olmuşlardır. Bazı alanlarda kısmi iyileşmeler sağlansa bile bu iyileşmeler kalıcı olmamış, iyileşmenin gerçekleşmesi için uygulanan politikalar, yeni sorunlar doğurmuştur.

Bu bağlamda politik alanda yapılacak değişiklikler yanında ekonomik alanda yapılması gereken yapısal değişiklikler de ekonomik büyüme açısından oldukça önemlidir. 2006 yıllı sonuna kadar uygulanan ekonomi politikaları dikkate alındığında söz konusu politikaların istihdamı arttırıcı yönde olmadığı bilinmektedir. Ayrıca gerek yurtiçi tasarrufların yetersizliği gerekse tasarrufların yatırımlara dönüştürülmesinde yaşanan sorunlar dikkate alındığında, ekonomik alanda söz konusu sorunlara yönelik olarak yapısal düzenlemelerin yapılmasının gerekliliği tartışmaya açılmalıdır. 2002 yılından sonra iktidara gelen tek parti hükümeti, uzun yıllar süren koalisyon hükümetleri sonrasında politik istikrar açısından önemli bir ilerleme sağlamış olmakla birlikte, bu durum dünya konjonktürüne (küreselleşme sürecindeki yükselen piyasalar) bağlandığı için, toplumun birçok sosyal kesiminde suni bir istikrar olgusu olarak algılanmaktadır. Nitekim bu döneme atfedilen istikrar olgusu, potansiyel olarak hükümetler açısından politik istikrar çağrışımı yaptırmakla birlikte (parti örgütünde lokal bir istikrar algılaması) sosyal kesimler ve politik rakipler açısından değerlendirildiğinde; toplumsal ayrışmanın ve kültürel parçalanmaların hatta “devlet ve millet” anlayışındaki gittikçe heterojenleşen algılama farklılıklarının yarattığı güvensizlik duygusu, orta ve uzun dönemde potansiyel bir istikrarsızlık beklentisi yaratmaktadır.

Özetle, politik istikrar işleyen bir demokrasi kültürüne bağlıdır. İşleyen demokrasi ise sivil ve kurumsal (resmi) otoriteler arasındaki ahengin sağlanmasına bağlıdır. Kurumlar arasındaki ahenk ise Türk milli kültür dokusundan çıkarılabilecek, tarihsel deneyimlerle desteklenmiş zihniyet olgusunun, çağcıl düşünce sistemine eklemlenmesine bağlıdır.

Kaynakça

ABDIWELI, M. Ali (2001), “Political Instability, Policy Uncertainty, and Economic Growth: An Emprical Investigation”, Atlantic Economic Journal, Vol: 29, 87–106.

ALESINA, Alberto, WEDER, Beatrice (1999), Do Corrupt Governments Receive Less Foreign Aid, NBER.

ALESINA, Alberto, PEROTTI, Roberto (1996), Income Distribution, Political Instability, and Investment, European Economic Review , 40, 1203-1228.

ASTERIOU, Dimitrios, PRICE, Simon (2001), “Political Instability and Economic Growth: UK Time Series Evidence”, Scottish Journal of Political Economy, Vol: 48 No:4, 383–399.

ASTERIOU, Dimitrios, ECONOMIDES, George, PHILIPOPOULOS, Apostolis ve Simon PRICE, (2000), “Electoral Uncertainty, Fiscal Policy and

Economic Growth,

www.aueb.gr/users/gecon/Asteriou%20et%20al.%20(2000).pdf, City University.

BARRO, J. Robert (1991) “Economic Growth in a Cross-Section of Countries”, The Quarterly Journal of Economics, 106, 407–443.

BARRO, J. Robert, LEE, J. Wha (1994), Sources of Economic Growth, Canegie Rochester Conference Series on Public Policy.

BRUNETTI, Aymo, “Political Variables in Growth Regressions”, Volatility, Uncertainty, Instability and Growth, http://www.rrojasdatabank.org/borner/borner6.pdf,

CAMPOS, F. Nauro, NUGENT B. Jeffrey (2002), “Who is Afraid of Political Instability?”, Journal of Development Economics, Vol. 67, 157-172.

DUYGULU, Aylin Abuk (2005), “Kurala Bağlı Para Politikası Kapsamında Parasal Hedefleme: Türkiye Örneği”, DEÜ SBE Dergisi, Cilt:7 Sayı:4, İzmir.

EASTERLY, William, REBELO, Sergio (1993) “Fiscal Policy and Economic Growth”, Journal of Monetary Economics, 32, 417–458.

EDIN, Per-Anders, OHLSSON, Henry (1991) “Political Determinants of Budget Deficit: Coalition Effects Versus Minority Effects”, Europan Economic Review, 35, 1597–1603.

ENGLE, F. Robert, GRANGER, W.J. Clive (1987), “Cointegration and Error Correction: Representation, Estimation and Testing”, Econometrica, 55, 251–276.

ENGLE, F. Robert, YOO, S. Byung (1991), “Cointegrated Economic Time Series: An Overview with New Results” Long Run Economic Relationships: Readings in Cointegration, Edt. Robert F. Engle, Clive W.J. Granger, Oxford University Press, New York.

EREN, Ercan, BİLDİRİCİ, Melike (2001), “Türkiye’de Siyasal ve İktisadi İstikrarsızlık; 1980–2001”, İşletme ve Finans, 187, 27–33.

FIELDING, David (1999), Economic Consequences of the Intifada: Investment and Political Instability in Israel, University of Leicester, http://www.le.ac.uk/economics/research/RePEc/lec/leecon/econ00-2.pdf.

FRANZESE, Robert J. (1998), Are Budget Deficit Used Strategically, University of Michigan, http://www-personal.umich.edu/ franzese/DebtPaper.Short.pdf.

GRANGER, W.J. Clive, NEWBOLD, Paul (1974), “Spurious Regressions in Econometrics” Journal of Econometrics, 2, 111–120.

GREGORY, W. Allan, HANSEN, Bruce E. (1996), “Residual Based Tests for Cointegration in Models with Regime Shifts”, Journal of Econometrics, 70, 99–126.

GRILLI, Vittorio, MASCIANDARO, Donato, ve Guido TABELLINI (1991), “Political and Monetary Instutions and Public Policies in ther Industrial Countries”, Economic Policy, 13, 341–392.

GÜVEL, Enver Alper (1998), “Türkiye Ekonomisinin Kısa Dönem Analizi (1987–1997): Makro Politikalar ve Ekonomik Dalgalanmalar Üzerine Ekonometrik Bir İnceleme”, Çukurova Üniversitesi İktisadi Ve İdari Bilimler Fakültesi Dergisi, 8, 17–42.

İNSEL, Ahmet (1991), “Siyasal Bir Süreç Olarak İktisadi Kalkınma II”, Birikim, Sayı: 21, 12–23.

LENSINK, Robert, HERMES, Niels ve Victor MURINDE (2000), “Capital Flight and Political Risk”, Journal of International Money and Finance, 19, 73-92.

PEROTTI, Roberto (1996), Growth, Income Distribution and Democracy: What the Data Say, Journal of Economic Growth, 1, 149–187.

PEROTTI, Roberto, KONTOPOULOS, Yianos (1999), Fragmented Fiscal Policy, Columbia University, http://www.columbia.edu/˜rp41/webfragm.pdf.

PESARAN, M. Hashem, PESARAN, Bahram (1997), Microfit 4.0, Camfit Data Ltd, England.

PHILLIPS, C.B. Peter, HANSEN, E. Bruce (1990), “Statistical Inference in Instrumental Variables Regression with I(1) Processes”, Review of Economic Studies, 57, 99–125.

ROMER, David (1996), Advanced Macroecenomics, McGraw –Hill, Singapore.

SAİKKONEN, Pentti (1991), “Asymptotically Efficient Estimation of Cointegration Regressions”, Econometric Theory, 7, 1–21.

SALA-I MARTIN, Xavier (1997), I Just run Four Million Regressions, NBER Working Paper No: 4186.

STEVENS, Guy (2000), Politics, Economics and Investment: Explaining Plant and Equipment Spending by US Direct Investors in Argentina, Brazil and Mexico, Journal of International Money and Finance, 19, 153–183.

STOCK, James, WATSON, W. Mark (1993), “A Simple Estimator of Cointegrating Vectors in Higher Order Integrated Systems”, Econometrica, 61, 783–820.

SVENSSON, Jakop (1998), Investment, Property Rights, Political Instability: Theory and Evidence, European Economic Rewiev, 42, 1317–1341.

TELATAR, Erdinç, TELATAR, Funda (2004), “Standart IMF İstikrar Politikaları: Politik İstikrarsızlığa Yol Açan Bir Kanal” İşletme ve Finans, 215, 53–65.

TELATAR, Funda (2003), “Türkiye’de Politika Değişkenliği İle Ekonomik Büyüme Arasındaki Nedensellik İlişkileri”, İşletme ve Finans, 211, 71–91.

EK1: Literatürde Kullanılan Politik İstikrarsızlık Göstergeleri ve Etkileri

Çalışma Politik Gösterge Bulgu

Barro (1991) Devrimler ve Darbeler Büyüme ile ters yönlü ilişki

Barro (1991) Suikastler Büyüme ile ters yönlü ilişki

Easterly ve

Rebelo (1993)

Suikastler ve savaş

kayıpları Anlamlı bir ilişki yok

Barro ve Lee

(1994)

Savaş ve Savaş zamanları

için kukla Anlamlı bir ilişki yok

Alesina ve Perotti (1996)

Sosyo politik istikrarsızlık

endeksi Yatırımlarla ters yönlü ilişki

Perotti (1996) Sosyo politik istikrarsızlık

endeksi Büyüme ile ters yönlü ilişki

Sala-i Martin

(1997)

Politik suikastler, etnik ve

dilsel kesimler Büyüme ile anlamlı bir ilişki yok

Svenson (1998) Kurumsal kalite hükümet

değişimleri için kukla Kurumsal kalite yatırımları artırmakta,

Campos ve

Nugent (2002)

Sosyo politik istikrarsızlık

endeksi İstikrarsızlık yatırımları artırmakta

Fielding (1999) İntifada’nın neden olduğu

kayıplar Fiziksel sermaye oluşumu ile ters yönlü ilişki

Stevens (2000) Hükümet uzunlukları Uzunlukla FDI arasında ters yönlü ilişki

Asteriou (2000) Hükümet devam süresi Devam süresi ile büyüme arasında pozitif ilişki

Grilli (1991) Hükümet devam süresi,

hükümet değişim hızı Bütçe açığı ile ters yönü ilişki

Edin ve Ohlsson (1991)

Koalisyon ve azınlık

hükümetleri için kukla

değişken

Azınlık hükümetleri bütçe açığını artırmakta,

koalisyon hükümetlerinin tek parti

hükümetlerinden daha fazla açığa neden olduğuna ilişkin kanıt yok

Franzese (1998)

Hükümetteki parti sayısı ve

hükümetin ideolojik

parçalanma endeksi

İdeolojik parçalanma, açığı artırmakta

Perotti ve

Kontopoulos (1999)

Hükümetteki parti sayısı ve

kabinedeki elde edilen

bakanlıkların sayısı

Daha yüksek parçalanma, açıkları ve

harcamaları artırmakta Eren ve Bildirici

(2001)

Politik risk, koalisyon

hükümetleri, seçmenlerin

kararsızlığı, terör, siyasi

karışıklık

Politik istikrarsızlığın, düşük büyümeye,

enflasyona, düşük yatırıma, kamu

harcamalarında ve faiz oranında yükselmeye neden olduğu sonucuna ulaşılmıştır

Funda Telatar F.

Ve Telatar E.

(2004)

Askeri müdahale olma

olasılığı

Düşük büyüme oranının siyasal rejim

değişikliği olasılığını dolayısıyla siyasal

istikrarsızlığı artırdığı sonucuna ulaşmışlardır.

Telatar (2003) Politika değişkenliği (döviz

kuru değişkenliği)

Düşük büyüme oranı siyasal istikrarsızlığı artırmakta

Enver Alper

Güvel (1998) Seçim ve koalisyonlar

Ekonomik değişkenlerle anlamlı bir ilişki bulunamamıştır

EK 2: Ekonometrik Analiz Sürecinde Kullanılan Değişkenler

Değişkenler Modellerde Kullanılan

Kısaltmalar* Açıklama

Verinin Kaynağı

Gelir lrgsmh=log(rgsmhsa) Sabit Fiyatlarla GSMH

1987=100 TCMB

Enflasyon ltufe=log(tufesa) TÜFE 1987=100 TCMB İstihdam lisgucu=log(isgucusa) İmalat sanayinde çalışanlar

endeksi 1997=100 TCMB Yatırımlar ygsyih

Gayrı Safi Sabit Sermaye Olumunun GSYİH içindeki Payı

TCMB Özel

Krediler okgsyih

Özel Kredilerin GSYİH’ya