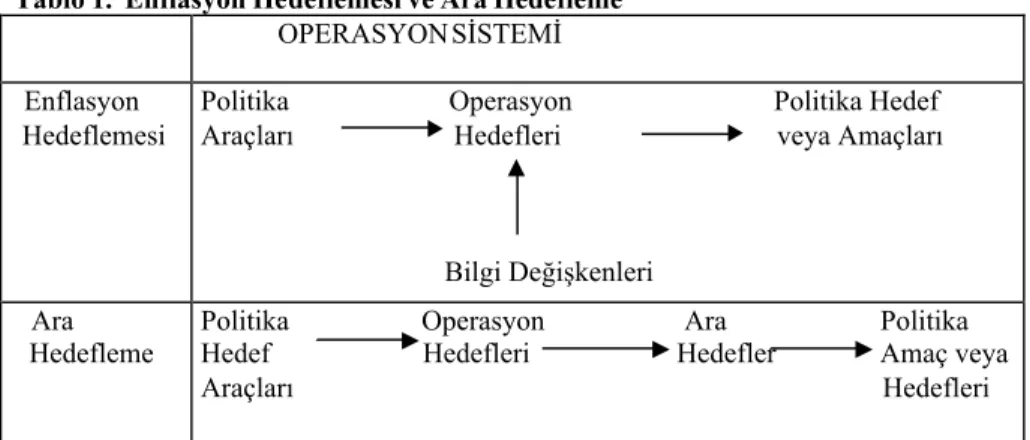

Enflasyon Hedeflemesi ve Alternatif Para Politikası Hedeflemelerine Göre Değerlendirilmesi

Tam metin

Şekil

Benzer Belgeler

Kardiyoloji kliniğinde, yapılan efor testinin temel amacı KAH’ın teşhisi ve prognozunun saptanması, iskeminin tespiti ve semptomların değerlendirilmesi iken;

Çalışmada, öncelikle icra hu- kukunda temel hak ve özgürlüklerin önemi açıklanmaya çalışılmış, ardından ise hukuk devletinin en önemli gerekliliklerinden olan

At the present times and with the amount of research a better way to form a SMS spam detector is using a hybrid Naïve Bayes with multilayer structure for better filtering .In

Amino acid (L-Arginine) mixed with succinic acid were grown into crystals, by the adoption of solution slow evaporation growth technique under room

Yüksekokullarındaki Antrenörlük Eğitimi ve Spor Yöneticiliği Bölümlerinde Okuyan Öğrencilerin Bu Bölümü Seçme Nedenleri ve Beklentileri, Yayımlanmamış Yüksek Lisans

The economy policies which countries put in the practice intend doing to come at economic target or to scop out to economic problem. The policies to aim these

—“ Yener Bey, bizdeki dağ anlayışı, kayak ve spor yapmaktan çok, kıyafet değiştirm ektir. Muayyen ki şiler, kendilerini günde en az Oç-dört kere kıyafet

Türk Pop M üziği'nin ilk kayıtları ile birlikte hiç yayımlanmamış kayıtları da içeren bu albüme ilişkin bir yazı yazan Murat Meriç, "Türk Popüler