T.C.

SELÇUK ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANA BİLİM DALI MUHASABE-FİNANSMAN BİLİM DALI

BANKALARDA TİCARİ KREDİLENDİRME

SÜRECİ; KARŞILAŞILAN SORUNLAR VE

ÇÖZÜM YOLLARI İLE İLGİLİ AMPİRİK

BİR ÇALIŞMA

YÜKSEK LİSANS TEZİ

Danışman

Yrd. Doç. Dr. Mikail ALTAN

Hazırlayan Ezgi YILDIRIM

044227031003

İÇİNDEKİLER Sayfa No İçindekiler... i Tablolar...viii Giriş... 1 BİRİNCİ BÖLÜM GENEL OLARAK KREDİ VE KREDİLENDİRME 1.1. KREDİNİN TANIMI, AMACI, UNSURLARI VE FONKSİYONLARI... 4

1.1.1. Kredinin Tanımı ve Amacı... 4

1.1.2. Kredinin Unsurları... 5

1.1.3. Kredinin Fonksiyonları... 5

1.2. KREDİNİN KAYNAKLARI... 8

1.3. KREDİ-RİSK VE TEMİNAT... 8

1.4. KREDİNİN TÜRLERİ... 10

1.4.1. Kısa Vadeli Krediler... 11

1.4.1.1. Teminat Yapısına Göre Krediler ... 11

1.4.1.2. Cari Hesap Kredisi... 13

1.4.1.3. İskonto Kredisi ... 15

1.4.1.4. Spot Kredi... 17

1.4.1.5. İhracaat-Eximbank Kredileri ... 17

1.4.1.6. Döviz Kredileri ... 18

1.4.1.7. Prefinansman Kredileri ... 18

1.4.1.8. Kabul / Aval Kredileri ... 19

1.4.1.9. Akreditifler ... 19

Sayfa No

1.4.1.11. Nakit Yönetimi Kredileri... 20

1.4.1.12. Gün içi İşlem Kredisi... 21

1.4.1.13. Tüzel Kişiler için Kredili Mevduat Hesabı (KMH) Kredisi... 21

1.4.1.14. Şirket Kredi Kartı... 22

1.4.1.15. Diğer Teminat Karşılığı Krediler... 22

1.4.2. Orta ve Uzun Vadeli Krediler ... 22

1.5.KREDİLERLE İLGİLİ YASAL DÜZENLEMELER... 24

1.6. TİCARİ BANKALARDA KREDİLER ORGANİZASYONU... 28

1.7. KREDİLENDİRMEDE TEMEL İLKELER...31

1. 7. 1. Uygunluk İlkesi...32

1. 7. 2. Sağlamlık İlkesi... 32

1. 7. 3. Seyyaliyet İlkesi... 34

1. 7. 4. Randıman İlkesi...35

İKİNCİ BÖLÜM TİCARİ BANKALARDA KREDİLENDİRME SÜRECİ 2.1. KREDİ BAŞVURUSU VE ÖN DEĞERLENDİRME... 36

2.1.1. Firmaların Kredi Kullanma Nedenleri...36

2.1.2. Müşteri İle İlk Görüşme... 38

2.1.3. İstihbarat...39

2.1.4. Müşteriden Alınması Gereken Belgeler...41

2.2. KREDİ TALEBİNİN DEĞERLENDİRİLMESİ (KREDİ ANALİZİ)....42

2.2.1. Kredi Analizinin Amacı...43

2.2.2. Kredi Analizinde Dikkat Edilmesi Gereken Faktörler...44

2.2.2.1. Kişisel Faktörler...44

Sayfa No

2.2.2.3. Finansal Faktörler...45

2.2.2.4. Hukuki Faktörler...45

2.2.2.5. Ticari Amaç Faktörü...45

2.2.3. Ülke Ekonomisinin ve Sektörün Analizi...45

2.2.4. Kredi Talep Eden Müşterinin Mali Analizi...47

2.2.4.1. Mali Analizde Kullanılan Mali Tablolar...48

2.2.4.2. Mali Tabloların Analize Hazır Hale Getirilmesi... 49

2.2.4.3. Kredi Talebinin Değerlendirilmesinde Kullanılan Mali Analiz Teknikleri Kullanarak Mali Tabloların Yorumlanması...51

2.2.4.3.1. Karşılaştırmalı Tablolar Analizi (Yatay Analiz)...51

2.2.4.3.2. Yüzde Yöntemi İle Analiz (Dikey Analiz)...52

2.2.4.3.3. Eğilim Yüzdeleri Yöntemi İle Analiz (Trend Analizi)………52

2.2.4.3.4. Oran Yöntemi İle Analiz...52

2.2.4.4. Kredi Raporunun Hazırlanması ve Onay Süreci...57

2.3. KREDİNİN YAPILANDIRILMASI...59

2.3.1. Şube Yetkili Kredilerde Yapılandırma...61

2.3.2. Otorize Kredilerde Yapılandırma...62

2.3.3. Kredi Sözleşmesi...63

2.3.4. Kredi Fiyatlaması... 64

2.3.5. Kredi Teminatlandırılması...66

2.3.5.1. Şahsi Teminatlar... 67

2.3.5.2. Maddi Teminatlar... 69

2.4. KREDİNİN İZLENMESİ VE KONTROLÜ... 71

2.4.1. Kredinin İzlenmesi... 72

2.4.2. Kredinin Kontrolü... 73

ÜÇÜNCÜ BÖLÜM

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ SÜRECİNDE BANKALARIN KARŞILAŞTIĞI SORUNLAR VE ÇÖZÜM YOLLARI

ÜZERİNE BİR ARAŞTIRMA Sayfa No

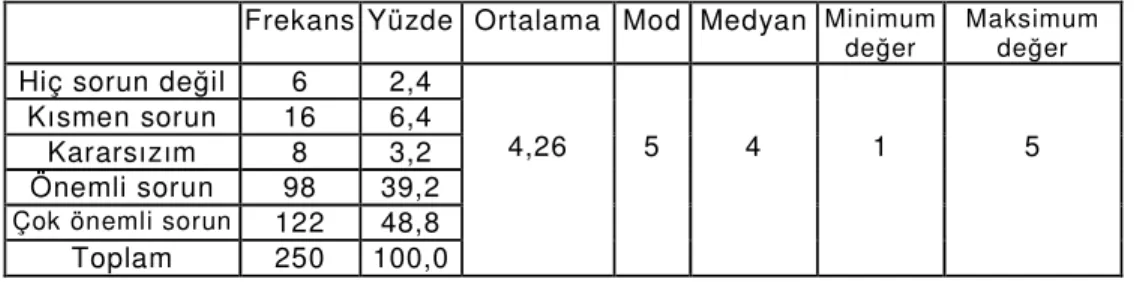

3.1. ARAŞTIRMANIN AMACI, YÖNTEM VE ÖRNEKLEM...76 3.2. ARAŞTIRMANIN BULGULARI...77 3.2.1. Deneklerin Özellikleri...77 3.2.2. Ticari Kredilendirme Sürecinde Müşteriden

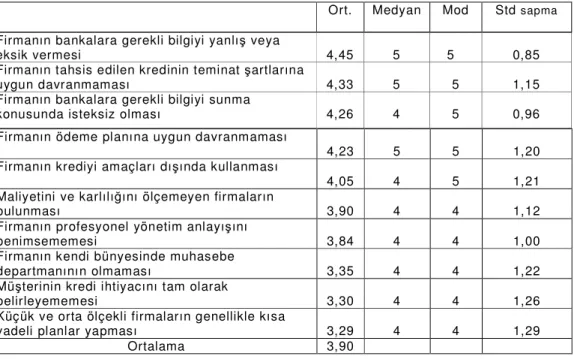

Kaynaklanan Sorunlar... 80 3.2.2.1. Müşterinin Kredi İhtiyacını Tam Olarak

Belirleyememesi Sorunu... 80 3.2.2.2. Müşterinin Profesyonel Yönetim Anlayışını

Benimsememesi Sorunu... 81 3.2.2.3. Müşterinin Bankaya Gerekli Bilgiyi Sunma Konusunda

İsteksiz Olması Sorunu... 82 3.2.2.4. Müşterinin Bankalara Gerekli Bilgiyi Yanlış veya Eksik

Vermesi Sorunu... 82 3.2.2.5. Müşterinin Kendi Bünyesinde Muhasebe Departmanının

Olmaması Sorunu... 83 3.2.2.6. Küçük ve Orta Ölçekli Firmaların Genellikle Kısa Vadeli

Planlar Yapması Sorunu... 84 3.2.2.7. Maliyetini ve Karlılığını Ölçemeyen Firmaların Bulunması

Sorunu... 85 3.2.2.8. Firmanın Krediyi Amaçları Dışında Kullanması Sorunu... 86 3.2.2.9. Firmanın Tahsis Edilen Kredinin Teminat Şartlarına Uygun

Davranmaması Sorunu... 86 3.2.2.10. Firmanın Ödeme Planına Uygun Davranmaması Sorunu....87

Sayfa No 3.2.2.11. Ticari Kredilendirme Sürecinde Müşteriden

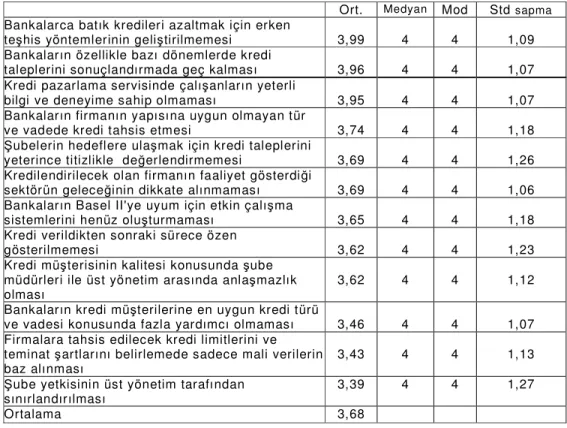

Kaynaklanan Sorunların Sıralaması...88 3.2.3. Ticari Kredilendirme Sürecinde Bankadan Kaynaklanan

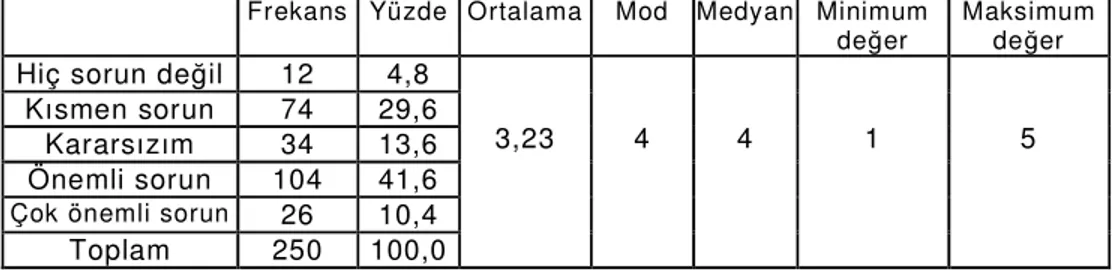

Sorunlar...90 3.2.3.1.Bankaların Özellikleri Bazı Dönemlerde Kredi Taleplerini

Sonuçlandırmada Geç Kalması Sorunu...90 3.2.3.2.Bankaların Kredi Müşterilerine En Uygun Kredi Türü ve

Vadesi Konusunda Fazla Yardımcısı Olmaması Sorunu...91 3.2.3.3.Bankaların Firmanın Yapısına Uygun Olmayan Tür ve

Vadede Kredi Tahsis Etmesi Sorunu...92 3.2.3.4. Şubelerin Hedeflere Ulaşmak İçin Kredi Taleplerini

Yeterince titizlikle değerlendirmemesi Sorunu... 92 3.2.3.5.Kredi Pazarlama Servisinde Çalışanların Yeterli Bilgi ve

Deneyime Sahip Olmaması Sorunu...93 3.2.3.6.Kredi Verildikten Sonraki Sürece Özen Gösterilmemesi

Sorunu...94 3.2.3.7.Kredi Müşterisinin Kalitesi Konusunda Şube Müdürleri İle

Üst Yönetim Arasında Anlaşmazlık Olması Sorunu... 95 3.2.3.8.Firmalara Tahsis Edilecek Kredi Limitleri ve Teminat

Şartlarını Belirlemede Sadece Mali Verilerin Baz Alınması Sorunu...96 3.2.3.9.Kredilendirilecek Olan Firmanın Faaliyet Gösterdiği

Sektörün Geleceğinin Dikkate Alınmaması Sorunu... 97 3.2.3.10. Bankalarca Batık Kredileri Azaltmak İçin Erken Teşhis

Yöntemlerinin Geliştirilmemesi Sorunu... 98 3.2.3.11. Bankaların Basel II’ye Uyum İçin Etkin Çalışma

Sistemlerini Henüz Oluşturmaması Sorunu... 98 3.2.3.12. Şube Yetkisinde Üst Yönetim Tarafından Sınırlandırılması

Sorunu...99 3.2.3.13. Ticari Kredilendirme Sürecinde Bankadan Kaynaklanan

Sayfa No 3.2.4. Ticari Kredilendirme Sürecinde Ekonomik Sistemden

Kaynaklanan Sorunlar... 102 3.2.4.1 Ülkemizde Gayri Safi Milli Hasılanın Düşük Olması

Sorunu...102 3.2.4.2 Ülkemizde Sermaye Büyüklüğünün Yetersiz Olması

Sorunu...103 3.2.4.3 Banka ve Sigorta Muamele Vergisinin Yüksek Olması

Sorunu...104 3.2.4.4 Faiz Oranının Ani Yükselmeler Göstermesi Sorunu...104 3.2.4.5 Döviz Kurlarında Aşırı Dalgalanma Yaşanması Sorunu...105 3.2.4.6 Kayıtdışı Ekonominin Kayıt Altına Alınamaması Sorunu...106 3.2.4.7 Merkez Bankasının Para Politikalarının Başarısız Olması...107 3.2.4.8 Sermaye Yeterlilik Rasyosunun Bankların Kaynak

Maliyetini Artırması Sorunu... 107 3.2.4.9 Disponibilite ve Mevduat Munzam Karşılığı Ayırma

Zorunluluğu Sorunu...108 3.2.4.10.Kamu Bankalarının Özel Bankaların Rekabet Gücünü

Zayıflatması Sorunu... 109 3.2.4.11.Bankacılık Sektöründe Yabancı Ortaklık veya

Birleşmelerin Yaşanması Sorunu...110 3.2.4.12.Ticari Kredilendirme Sürecinde Ekonomik

Sistemden Kaynaklanan Sorunların Sıralaması... 110 3.2.5.Bankaların Sermaye Yapılarına Göre Kredilendirme Sürecinde

Karşılaştıkları Sorunlar... 113 3.2.5.1. Bankaların Sermaye Yapısına Göre Kredilendirme

Sürecinde Müşteriden Kaynaklanan Sorunlar... 113 3.2.5.2. Bankaların Sermaye Yapısına Göre Kredilendirme

Sürecinde Bankadan Kaynaklanan Sorunlar... 115 3.2.5.3. Bankaların Sermaye Yapısına Göre Kredilendirme

Sürecinde Ekonomik Sistemden Kaynaklanan Sorunlar... 117 3.2.6. Müşteriden Kaynaklanan Sorunlara Yönelik Çözüm Önerileri....118

Sayfa No

3.2.7. Bankalardan Kaynaklanan Sorunlara Yönelik Çözüm Önerileri..121

3.2.8. Ekonomik Sistemden Kaynaklanan Sorunlara Yönelik Çözüm Önerileri...124

SONUÇ VE DEĞERLENDİRME... 135

EKLER...138

TABLOLAR

Sayfa No

Tablo: 1 Katılımcıların yaş gruplarına göre dağılımı …………..… 77 Tablo: 2 Katılımcıların cinsiyete göre dağılımı ………. 78 Tablo: 3 Katılımcıların eğitim durumuna göre dağılımı... 78 Tablo: 4 Katılımcıların bankadaki ünvanlarına göre dağılımı... 78 Tablo: 5 Katılımcıların mesleğinizdeki toplam hizmet sürene (yıl) Göre dağılımı...79 Tablo: 6 Katılımcıların görev yaptığınız bankanın yapısına göre

dağılımı………. 79 Tablo: 7 Müşterinin kredi ihtiyacını tam olarak belirleyememesi

sorunu... 80 Tablo: 8 Müşterinin profesyonel yönetim anlayışını benimsememesi

sorunu……….... 81 Tablo: 9 Firmanın bankalara gerekli bilgiyi sunma konusunda

isteksiz olması sorunu... 82 Tablo: 10 Firmanın bankalara gerekli bilgiyi yanlış veya eksik

vermesi sorunu... 83 Tablo: 11 Firmanın kendi bünyesinde muhasebe departmanının

olmaması sorunu... 83 Tablo:12 Küçük ve orta ölçekli firmaların genellikle kısa vadeli

Planlar yapması sorunu... 84 Tablo:13 Maliyetini ve karlılığını ölçemeyen firmaların

bulunması sorunu... 85 Tablo:14 Firmanın krediyi amaçları dışında kullanması

sorunu... 86 Tablo:15 Firmanın tahsis edilen kredinin teminat şartlarına

uygun davranmaması sorunu... 87 Tablo: 16 Firmanın ödeme planına uygun davranmaması

Sayfa No Tablo 17. Ticari kredilendirme sürecinde müşteriden kaynaklanan

sorunların sıralaması... 88 Tablo:18 Bankaların özellikle bazı dönemlerde kredi

taleplerini sonuçlandırmada geç kalması sorunu... 90 Tablo: 19 Bankaların kredi müşterilerine en uygun kredi türü ve

vadesi konusunda fazla yardımcı olmaması sorunu... 91 Tablo: 20 Bankaların firmanın yapısına uygun olmayan tür ve

vadede kredi tahsis etmesi sorunu... 92 Tablo: 21 Şubelerin hedeflere ulaşmak için kredi taleplerini

yeterince titizlikle değerlendirmemesi sorunu ...93 Tablo: 22 Kredi pazarlama servisinde çalışanların yeterli bilgi ve

deneyime sahip olmaması sorunu...94 Tablo: 23 Kredi verildikten sonraki sürece özen gösterilmemesi

sorunu... 94 Tablo: 24 Kredi müşterisinin kalitesi konusunda şube müdürleri ile

üst yönetim arasında anlaşmazlık olması sorunu... 95 Tablo: 25 Firmalara tahsis edilecek kredi limitlerini ve teminat şartlarını

belirlemede sadece mali verilerin baz alınması sorunu... 96 Tablo: 26 Kredilendirilecek olan firmanın faaliyet gösterdiği

sektörün geleceğinin dikkate alınmaması sorunu... 97 Tablo: 27 Bankalarca batık kredileri azaltmak için erken teşhis

yöntemlerinin geliştirilmemesi sorunu... 98 Tablo: 28 Bankaların Basel II'ye uyum için etkin çalışma

sistemlerini henüz oluşturmaması sorunu... 99 Tablo: 29 Şube yetkisinin üst yönetim tarafından sınırlandırılması

sorunu... 99 Tablo: 30 Ticari kredilendirme sürecinde bankadan kaynaklanan

sorunların sıralaması... 100 Tablo: 31 Ülkemizde gayri milli safi hasılanın düşük olması

Sayfa No Tablo: 32 Ülkemizde sermaye büyüklüğünün yetersiz olması

sorunu... 103

Tablo: 33 Banka ve Sigorta Muamele Vergisinin yüksek olması sorunu... 104

Tablo: 34 Faiz oranlarının ani yükselmeler göstermesi sorunu... 105

Tablo: 35 Döviz kurlarında aşırı dalgalanma yaşanması sorunu... 105

Tablo: 36 Kayıt dışı ekonominin kayıt altına alınamaması sorunu... 106

Tablo: 37 Merkez Bankasının para politikalarının başarısız olması sorunu... 107

Tablo: 38 Sermaye yeterlilik rasyosunun bankaların kaynak maliyetini artırması sorunu... 108

Tablo: 39 Disponibilite ve mevduat munzam karşılığı ayırma zorunluluğu sorunu... 108

Tablo: 40 Kamu Bankalarının özel bankaların rekabet gücünü zayıflatması sorunu... 109

Tablo: 41 Bankacılık sektöründe yabancı ortaklık veya birleşmelerin yaşanması sorunu ... 110

Tablo 42. Ticari kredilendirme sürecinde ekonomik sistemden kaynaklanan sorunların sıralaması... 111

Tablo 43. Bankaların sermaye yapısına göre kredilendirme sürecinde müşteriden kaynaklanan sorunlar... 113

Tablo:44 Bankaların sermaye yapısına göre kredilendirme sürecinde bankadan kaynaklanan sorunlar... 115

Tablo:45 Bankaların sermaye yapısına göre kredilendirme sürecinde ekonomik sistemden kaynaklanan sorunlar... 117

GİRİŞ

Toplumların ekonomik alanda mutluluğu, üretimin ve dolayısıyla gelirin adil bölüşümünün yüksek bir düzeyde gerçekleştirilmesine bağlıdır. Bunun içinde yeterli tasarruf hacmi yanında, tasarrufları etkin bir şekilde yatırıma, istihdama katma değere dönüştüren bir mekanizmanın mevcudiyeti şarttır. Ülke ekonomisinin temel taşlarını teşkil eden bankalar çeşitli kaynaklardan elde edilen fonları, ekonominin gerektirdiği alanlara aktarıp kalkınma sürecinde aracılık etmektedir.

Günümüzde bankaların para-kredi, sermaye konularına giren konularda önemli görev ve fonksiyonları bulunmaktadır. Ticari hayatta hem yurt içi hem de yurt dışı işlemlerin düzenli olarak yürümesi, bankaların bulunmadığı bir ortamda çok zordur. Bu nedenle, bankalar ekonomik hayatın en önemli temel taşlarından birisidir. Bankalar; kişilerin tasarruflarını güvenle saklar, tasarruflarından gelir elde etmesini sağlar. Finansman ihtiyacı olan kişi ve kurumların bu ihtiyaçlarını karşılar. Havale, senet tahsili çek gibi bankacılık hizmetleriyle müşterilerine hizmet verir. Paranın fonksiyonları arttıkça, bankacılık gelişme göstererek, günümüzdeki modern bankacılık aşamasına ulaşmıştır.

Teknolojinin gelişmesi ve bankacılığın giderek uluslar arası nitelik kazanması bankaların sunduğu finansal hizmetlerin yeniden tanımlanmasını gerektirmiştir. Örneğin factoring, forfaiting, swap v.b. yeni finansal hizmetlerin sunulması, bu kanunların kanunlar ile tanımlanmasını gerektirmekte, yapılan bu düzenlemeler ile bankların faaliyetleri de değişmektedir. Diğer taraftan para pazarları, komisyoncu firmalar ve mevduata dayalı olmayan finansal kurumlar arasında artan rekabet yasal düzenlemeler yapılması gerektiğini ortaya koymuştur.

Bankalar tüm faaliyetlerini belirli sınırlamalar, kanunlar ve düzenlemeler dahilinde uygulamak zorundadır. Banklar müşterilerine sunacakları her kredi için bir takım ön çalışmalar (kredi analizi) yapmak ve

üstlendiği riski minimuma indirmek isteyeceklerdir. Kredi analizinin asıl amacı, borçlunun kredi sözleşmesine uygun olarak sorumluluklarını yerine getirme kapasitesinin olup olmadığını saptayarak, kredi riskinin azaltmış olmakla diğer bir amacı da firmanın finansman gereksinmesine doğru teşhis koymak ve finansman gereksinimlerine uygun düşecek tutar ve vadede kredi verilmesini sağlamaktır.

Bankaların ve kredi kurumlarının bilinen fonksiyonlarının yanında en önemli işlevlerinden biri kredilendirmedir. Banka ve kredi kurumlarının uygulayacağı etkin bir kredilendirme faaliyeti, ülke ekonomisini canlandıracak ve firmaların yapmak istedikleri riski yüksek yatırımlarını bile finanse ederek büyümelerini sağlayacaktır.

Banka ve kredi kurumlarının firmaları kredi değerliliğini saptarken bankanın veya kredi kurumunun plasmanlarını artırmada, karlı bir kredi politikasının gerekliliği, kredi talepleri incelenirken başvuru da bulunan firmaların mali durumunu ve borç ödeme gücünü tespit ederken mali tablolardan yararlanmaları gerekmektedir. Bu nedenle söz konusu tablolara geniş bir kullanım alanı sağlamış ve bunların analizinin önemini artırmıştır.

Yeni bir kredi talebi değerlendirilirken veya daha önceki dönemde verilmiş olan bir kredinin yeniden değerlemesi yapılırken, ilk önce kredilendirme süreci aşamalandırılmalı ve her aşama için titizlikle çalışılmalıdır. Kredi başvurusu ile başlayan kredilendirme aşaması kredinin verilmesi veya ret edilmesi kararı ile son bulmaktadır. Krediye verilen olumlu karar da kredi kullandırım aşaması başlar ve kredini açılmasından kredinin izlenmesi ve kredinin kapanmasına kadar sürer.

Bu çalışmanın amacı bankaların ticari müşterileri için yapmış oldukları kredilendirme sürecini aşamalar halinde incelemek, bu süreçte karşılaşılan sorunları saptamak ve çözüm önerileri sunmaktır.

Çalışma üç bölümden oluşmaktadır. Birinci bölümde kredinin tanımı, unsurları, fonksiyonları, kredi organizasyonu ve kredilendirmede temel ilkelere yer verilmiştir.

İkinci bölümde ticari bankalarda kredilendirme süreci açıklanmıştır. Firmaların kredi kullanma nedenlerine yer verilerek kredilendirme süreci;

kredi başvurusu, kredi analizi, kredinin yapılandırılması ve kredinin izlenmesi olmak üzere dört aşamada açıklanmıştır.

Üçüncü bölümde kredi taleplerinin değerlendirilmesi sürecinde bankaların karşılaşmış oldukları sorunları saptamak amacıyla Türkiye’nin değişik yerlerinde farklı bankların Ticari Kredi Pazarlama bölümünde çalışan kişilere bir anket uygulanmıştır. Ankette kredilendirme sürecinde yaşanan sorunlar; bankalardan, müşteriden ve genel ekonomik şartlardan olmak üzere üç bölümde ele alınmıştır. Deneklere Likert ölçeğine göre belirtilen ifadelere ne ölçüde katılıp katılmadıkları sorularak sorunlar tespit edilmeye çalışılmıştır ve tespit edilen sorunlara yönelik çözüm önerileri getirilmiştir.

BİRİNCİ BÖLÜM

GENEL OLARAK KREDİ VE KREDİLENDİRME

1. 1. KREDİNİN TANIMI, AMACI, UNSURLARI VE FONKSİYONLARI

1. 1. 1. Kredinin Tanımı ve Amacı

Latince’de inanma güven anlamına gelen kredi “credere” sözcüğünden gelmekte olup, saygınlığı ifade etmektedir.1 Kredinin sözlük anlamı “itibar”dır. Yani bir şahsa kredi vermek, ona mali yönden bir itibar sağlamak anlamına gelmektedir.

Kredi bir banka tarafından gerçek veya tüzel bir kişiye nakit, mal, kefalet ve teminat şekil ve mahiyetinde veya herhangi bir şekil ve surette verilen değer olup, bir varlığın belli bir süre sonunda geri alınmak kaydı ile verilmesi ya da verilecek bir varlığın geri ödeneceğinin yahut bir taahhüdün yerine getirileceğinin garanti edilmesi şeklinde ifade edilebilir. Bankalar gerçek ve tüzel kişilerin tasarruflarını toplayıp bunları gelir sağlayıcı işlere kredi yoluyla kanalize eden, ödemelerde aracılık yapan, para nakli, senet tahsili, emanet kabulü gibi çeşitli hizmetler gören işletmelerdir2.

Genel olarak ifade etmek gerekirse kredi; hazır bir satın alma gücünün kullanılmasından, muayyen bir süreyle diğer bir kişi lehine feragat edilmesi, bu gücün ona terk edilmesidir. Her durumda kredi, ancak geri ödeyeceği konusunda kendisine güven duyulan kişi veya kuruluşlara ve bir süre sonra geri alınmak şartıyla verilir. Bu tanıma göre kredi;

• Bir varlığın belirli bir süre sonunda geri alınmak kaydıyla verilmesi veya, • Verilecek bir varlığın geri ödeneceğinin, yahut bir taahhüdün yerine getirileceğinin garanti edilmesi şeklinde tarif edilebilir.

1 Ünay, Vecdi, Bankalarca İç Ticaretin ve Sanayii’nin Finanse Edilmesi, Ekonomik ve

Sosyal Yayınlar A.Ş., Yayın No:5, İstanbul, 1997, s.57

2 Altan, Mikail, Fonksiyonlar Ve İşlemler Açısından Bankacılık, Beta Yayıncılık,

1. 1. 2. Kredinin Unsurları

Kredinin tüm tanımlamalardan da anlaşılacağı üzere, kredi kavramında; zaman, itimat (güven) ve risk olmak üzere üç ana unsurun bulunduğu hususu ortaya çıkmaktadır.3 Ödünç verilen paranın ve temin edilen saygınlığın belirli bir süre sonra iade edilmesi gerektiğinden zaman unsuru söz konusu olur. Vade uzadıkça risk artar, bunun sebebi ise geleceğin belirsizliğidir. Güven, nakit, mal, teminat, kefalet veya herhangi bir şekilde ve surette verilen kredi, belirli süre sonunda geri alınmak koşulunu taşıdığından arada güven unsurunun bulunması gerekir. Kredi verilecek kişi yada kuruluşun banka ve kendi sektörü/piyasası nezdinde saygınlığı olmalı, kendisine güvenilmelidir.4 Güven ve saygınlık, nakit, mal, teminat, kefalet biçiminde veya herhangi bir şekilde verilen kredi, belirli bir süre sonunda geri alınmak koşulunu taşıdığından arada bir güvenin bulunması gereklidir. Yani kredide zaman unsurunun bulunması, güven unsurunun en büyük dayanağıdır.5 Risk, ödünç verilen paraların tahsiline ve verilen garantiye konu taahhüdün yerine getirilmesine kadar meydana gelmesi muhtemel tehlikelerin toplamıdır.6

1. 1. 3. Kredinin Fonksiyonları

Bankaların, kaydi para yaratma, sermaye piyasasında aracılık faaliyetlerinde bulunma, müşteri temelli hizmet ağı faaliyetlerini yürütme gibi fonksiyonlarının yanında en önemli işlevleri kredilendirmedir. Bankacılıkta ve kredi kurumlarında uygulanacak kredilendirme faaliyeti, ülke ekonomisini canlandıracak ve firmaların riski yüksek yatırımlarının bile finanse ederek büyümelerini sağlarken, bu etkin kredilendirme faaliyetleri hem ekonomideki durgunluğun ortadan kalkması için itici bir güç olacak hem de girişimci karakterlerin ileriye çıktığı bir ortam yaratacaktır.

3 Perçin, Nezih, Temel Kredi Bilgileri, Demirbank Eğitim Müdürlüğü Yayınları, İstanbul,

1999, s.9

4 Oyakbank A.Ş., Eğitim Notları, Temel Kredi Bilgileri, İstanbul, 03/2005, s.2 5 Takan, Mehmet. (2001). Bankacılık Teori Uygulama ve Yönetim, Ankara, Nobel

Yayın Dağıtım, s. 56.

Firmalar, yatırımlarını öz sermaye ile finanse edebildikleri gibi çeşitli finansal kurumlardan sağladıkları yabancı kaynaklarla da finanse edebilirler. Etkin borçlanma politikasına göre kimi zaman firmalar bu yolla kendi çıkarları için vergi kalkanı da oluşturabilmektedirler.

Kredi yönetiminin geniş bir tanımı şu şekilde yapılabilir:

“Müşteri firmaların finansal davranışları ve pazara yönelme nedenleri sonucu finansal sorunlarının çözümüne yönelik uygun kredinin sunulması, müşteriye finansal danışmanlık işleminin gereği uygulama biçimi ve bununla bağlantılı olarak kredinin fiyatlandırılması, kredi organizasyonu ve analistlerin işbirliği ile derlenen veri ve bilgilerin değerlendirilmesi, kredilendirme sonrası müşteri ilişkilerini ve kredinin takibini kapsayan bir yöntemdir.”

Kredi yönetimi, ticaret, hizmet ve sanayii firmalarında mal ve hizmet sunumunu yerine getirmeyi kolaylaştırmak amacıyla, bankalara ve kredi kurumlarının verdikleri ve bilançolarının aktifine alacak olarak yansıyan işlemlerin yürütülmesidir.

Kredi yönetimi, müşterilerin kredilendirilmesi ve alacakların tahsili alanında yoğunlaşmaktadır. Müşterileri kredilendirilmesi, sunulan fonlara belli bir ödeme süreleri tanınması, kullanım ve geri ödeme koşullarını belirleyerek alacakların güvenceye alınmasını gerektirir. Alacakların müşterilerden tahsil edilmesi, alacak sürelerini izleyerek, vadesi dolanları tahsil etmek ve gerektiğinde uyarı sistemi geliştirerek “takip sistemi” oluşturup kredilerin geri dönmemesi ile ilgili kayıpları en az düzeye indirgemek çabalarını gerektirmektedir.7

Kredi yönetiminde banka ve kredi kurumunun amacı, batık kredi yaratmayacak ve yüksek getirilerle krediyi geri ödeyecek müşteriyi bulmak, değeri yüksek riski düşük teminat almak, kredi portföyünün riskini çeşitlendirerek riskini en az seviyeye indirmek (don’t up to many rotten eggs in one basket) ve kredi plasmanını yüksek tutarak yüksek maliyetlere

7 Berk, Niyazi, Bankalarda Pazara Yönelik Kredi Yönetimi, İstanbul, Esbank Yayınları,

katlanmadan kaynaklarını talep eden müşterisini tatmin etmek ve bunları yaparken bilinçli plânlama ve yürütme işlemlerini sağlamaktır.8

Kredi yöneticileri ve mali analistler, firmayı incelemeye alırken üç temel sorunun cevabını bulmalıdır.9

1.Kredi müşterisinin kredi değerliliği var mıdır?

2. Talep edilen kredi bankanın kredi politikasına ve koruma önlemlerine uygun mudur?

3. Müşterinin borç ödeme gücü ve kredinin geri ödenme ihtimali var mıdır?

Kredi yönetiminin temel işlevleri ya da görev alanları aşağıdaki gibi sıralanabilir:10

1.Müşteri bulunması ve müşteri seçimi, 2.Müşterilerin kredilendirilmesi,

3.Toplam kredi mevcutlarının belirlenmesi, 4.Firmaların kredi limitlerinin saptanması,

5.Krediye yaraşırlık, ödeme süreleri ve kredi güvencelerinin belirlenmesi. 6.Alacakların denetimi ve gözetimi,

7.Paranın dönüşüm hızının çabuklaştırılması, 8.Ödeme işlemlerinin denetlenmesi,

9.Ödemelere ilişkin uyarıların gerçekleştirilmesi,

10.Müşteri portföyündeki firmalar hakkında bilgi edinilmesi, 11.Pazar gözlemlerinin ve Pazar analizlerinin değerlendirilmesi. Öte yandan krediler bölümünde iş akışı incelendiğinde, krediler ile ilgili işlerin işlemsel ve analitik olmak üzere iki temel bölümde yürütüldüğü

8 Mishkin, R.S., Economics Of Money Banking and Financial Markets, 3rd

Edition, Harper Rollins Publishers, 1992, p.212

9 Rose, P.S., Commercial Bank Management, Boston, Texas University, 2rd,

Edition, 1991, p.208

görülür. İşlemsel bölüm, kredi başvuruları, araştırma ve incelemeler, kredi dosyasının doldurulması, sekreterlik işlemleri ve raporların hazırlanması, analitik bölüm ise kredi gözetimi ve denetimi, yeni kredi başvurularının analizi, eğitim ve araştırma gibi işlemleri yerine getirir.

Kredi yönetimi gerçekleştirilirken, banka veya kredi kurumunun diğer bölümleri (muhasebe, bilgi işlem, hukuk, idari takip v.s) ile koordinasyon içinde olmalıdır.11

1. 2. KREDİNİN KAYNAKLARI

Bankaların ödünç para verebilmeleri için yararlandıkları kaynakları, öz kaynaklar ve yabancı kaynaklar olarak iki grupta toplamak mümkündür. Öz kaynaklar, Ödenmiş Sermaye, Yedekler, Karşılıklar, Dağıtılmamış Kârlar’dan oluşur. Yabancı kaynaklar, Mevduat T.C.Merkez Bankası’ndan sağlanan krediler, yurtdışı bankalardan sağlanan krediler (sendikasyon v.b), tahvil ihracı ile sağlanan fonlar, muhtelif borçlar (yatırılacak vergiler, fonlar, ödenecek havale bedelleri, keşide çeki bedelleri ve şirket kuruluşu) sermaye artırımlarına aracılık etme gibi bankacılık hizmetleri ile kullandırılan bazı krediler için alınan nakit blokajlar v.b.12

Bu sayılanlar içerisinde devamlı kaynak niteliği sadece mevduatta vardır. Diğer kaynaklar vadelerinde tasfiye edildiğinden, yabancı kaynak denildiğinde ilk düşünülen mevduat kaynağıdır.

1. 3. KREDİ – RİSK VE TEMİNAT

Bankaların temel sorunu daha yüksek kârlara daha büyük risk maliyetine katlanıldığında ulaşmasıdır. O halde bir bankanın kâr maksimizasyonu riskini büyütmeden sağlaması durumunda yönetim başarılıdır.

11 Berk, a.g.e., 1987,s.20

12 Usta, Mahmut, Kredi Talepleri’nin Değerlendirilmesi ve Tahsisi, İstanbul, Pamukbank

Riskler nelerdir? Risklerin neler olduğunu anlamak için bankanın aktiflerinin özellikleriyle pasiflerinin özelliklerini karşılaştırmak gerekir. Çek hesabı, banka pasifleri için güzel bir örnek oluşturur. Çek hesabının likiditesi yüksektir. İstenildiği anda nakde dönüştürülebilir. Bu hesap ayrıca bir emirdir. Borcun ödenmeme riski yoktur ve mevduatın değeri piyasa faiz oranları ya da döviz kurları tarafından etkilenmemektedir.

Pasiflerden farklı olarak, banka aktiflerinin çoğu likit değildir ve değeri belirsizdir. Temelde banka aktiflerini, kısa zamanda nakde dönüştürülmesi söz konusu olmayan krediler oluşturur. Bununla birlikte, talep edildiğinde bankanın mevduatlarını nakde dönüştürme taahhüdü vardır. Bunun böyle olmaması ya da böyle yapılmasının pahalı olması likidite riskidir. Banka kredileri yalnız kolayca likit hale getirilmemekte aynı zamanda borcun ödenmeme riskiyle karşı karşıya bulunmaktadır. İşte bu riske kredi riski denilmektedir. Ödenmeme riski dışında, banka aktiflerinin değeri piyasa faiz oranlarındaki ve döviz kurlarındaki değişmelerden etkilenmektedir. Piyasa faiz oranlarındaki ve döviz kurlarındaki değişmeler bir sermaye kaybına neden olacaktır. Bu şekilde meydana gelen riske de piyasa riski denir.13

Kredi Riskinin Belirlenmesinde 5C Kuralı

• Karakter (Character); Müşterinin ödeme alışkanlıklarını ve dürüstlüğünü gösterir.

• Kapasite (Capacity); Belirlenen vadelerde firmanın ödeme gücünü gösterir.

• Kapital (Capital); İşletme aktiflerinin borçları çıkarıldıktan sonra kanal net varlığı gösterir.

• Koşullar (Conditions); Kısa ve uzun süreli konjonktür hareketleri işletme başarısını olumsuz etkiler.

13 Parasız, İlker, Para, Banka ve Finansal Piyasalar, Ezgi Kitabevi Yayınları,

Teminatlar (Collateral); Kredinin geri ödemesinde güçlükle karşılaşılmaması için firmalardan teminatlar alınır.14

1. 4. KREDİ TÜRLERİ

Krediler, türleri açısından çok çeşitli sınıflara ayrılabilir. Kredileri sınıflamada, kredinin vadesi, kullanım amacı, kullanıldığı sektör, kullanım alanı, güvence gibi kriterler esas alınmaktadır. Çalışmamızda söz konusu kriterlere göre kredileri sınıflandırdıktan sonra vadeleri temel alan incelemelere yer verilecektir:15

1.Niteliklerine Göre Krediler -Nakit Krediler

-Gayri Nakdi Krediler 2.Teminatlarına Göre Krediler

-Teminatlı Krediler -Teminatsız Krediler 3.Vadelerine Göre Krediler

-Kısa Vadeli Krediler -Orta Vadeli Krediler -Uzun Vadeli Krediler

4.Kullanım Amaçlarına Göre Krediler -Yatırım Kredileri

-Yenileme ve Modernizasyon Kredileri -İşletme Kredileri

-Tüketim Kredileri

14 S.Wayne, Linder, Total Quality Loan Management Applying The Principles Of

TQM For Superior Lending Performans, England, Bankers Publishing Company.a.,

1993, s.116.

15 Aras, Güler, Ticari Bankalarda Kredi Portföyünün Yönetimi, Sermaye

5.Kullanan Sektörlere Göre Krediler -Özel Sektör Kredileri

-Kamu Sektörü Kredileri

6.Kullandırıldıkları Alanlara Göre Krediler -Tarım Kredileri

-Sanayi Kredileri -Turizm Kredileri

-Enerji ve Bayındırlık Kredileri -Ulaştırma Kredileri

-İhracat Kredileri -İç Ticaret Kredileri

1. 4 . 1. Kısa Vadeli Krediler

Kısa vadeli krediler bir yıl veya daha kısa süre için kullandırılan kredilerdir. Bu tür krediler firmaların kısa vadeli fon gereksinimlerinin karşılanmasında, özellikle çalışma sermayesi ihtiyacının finansmanında kullanılmaktadır. Kısa vadeli krediler farklı şekillerde kullandırılabilmektedir. Firmalar genel olarak işletme sermayesi ihtiyacını karşılamak, belirli dönen varlıkları özellikler stokları ve/veya müşterilerinden olan alacakları finanse etmek için kısa süreli banka kredilerine başvurular.

1. 4. 1. 1. Teminat Yapısına Göre Krediler

Açık Krediler: Açık kredi, sadece müşterinin imzası karşılığı, kredi değerliliğine güvenilerek hiçbir tazminata bağlanmadan açılan kredi türüdür. Tek imza karşılığı açılan açık krediler borçlu cari hesap şeklinde çalışır. Bankalar, bu krediyi işletmelere; ihracat, hazırlık, akreditif teminatı ve kasa kolaylığı biçiminde kullandırmaktadır. Bu tür kredilerde belirli yasal bir

karşılık söz konusu olmadığı için diğer kredi türlerine göre daha risklidir. Bu nedenle açık kredilere uygulanan faiz oranı daha yüksektir.

Açık kredilerde, kredi alan müşteri açısından bir değerlendirme yapıldığı zaman görünen sakınca, kredinin kısa sürede geri ödenmesi zorunluluğudur. Dolayısı ile bu tür krediler devamlı kullanılan krediler olmayıp yardımcı şeklinde kullanılan kredilerdir. Bu sakıncaya karşılık teminat gösterme zorunluluğunun bulunmaması, maliyetinin düşük olması, piyasada itibar sağlaması ve krediyi her an kullanabilme olanağının bulunması gibi avantajlar sağlaması sebebiyle firmalar tarafından tercih edilmektedir.16

Senetler Karşılığı Krediler: Senetler karşılığı krediler, ticari senetlerin rehin (teminat) olarak alınması karşılığında açılan ve borçlu cari hesap şeklinde çalışan kredilerdir (Credit Against Bills). Bu tür kredilerde, vadesi gelmemiş senetler rehin edilmekte ve bedelleri toplamından belli bir oranda risk payı (marj) düşüldükten sonra kalan kısım, belirlenmiş olan kredi limitini aşmayacak şekilde müşteriye kullandırılmaktadır.

Ayrıca senet karşılığı kredi faiz gelirinin yanında komisyon geliri de sağlayan verimli bir kredidir.17

Hisse Senedi ve Tahvil Karşılığı Kredi: Hisse senedi ve tahvil karşılığı kredi, tahvil ve hisse senetlerinin rehin edilmesi karşılığında açılan ve borçlu cari hesap şeklinde kullandırılan bir kredi türüdür.

Emtia Karşılığı Kredi:Belirli özelliklere sahip emtianın rehni karşılığında açılan ve borçlu cari hesap şeklinde çalışan bir kredidir. Zaman içinde değeri düşmeyen ve kolayca paraya dönüşebilen malların rehni karşılığında açılan teminatlı bir kredi türüdür.

Kefalet Karşılığı Kredi: Kefalet karşılığı kredi, müşterilerin kredi değerliliğine güvenilerek, en az iki imza ile şahsi teminat karşılığı kullandırılan kredidir.

16 Berk, Niyazi, Finansal Yönetim, Bilim Teknik Yayınevi, İstanbul, 1990, s. 145.

17 Seval, Belkıs, SEVAL, Selim, Bankacılıkta Kullanılan Formüller, Oranlar, Analizler,

Temlik Karşılığı Kredi: Temlik karşılığı kredi, devletten, kamu sektöründen veya güvenilirliği yüksek başka bir kurumdan mevcut hukuki ilişkiye dayanılarak hak edilmiş ancak henüz hak sahibine ödenmemiş olan alacakların bankaya devri ve temliki karşılığı kullanılan bir kredi şeklidir.18

1. 4. 1. 2. Cari Hesap Kredisi

Cari hesap kredilerinde, banka müşterisine belirli bir limite kadar kredi açmakta ve müşteri bu limit dahilinde ihtiyacına göre hesaptan para çekebilmektedir. Kredi bu şekilde bir cari hesap üzerinden yürütülmektedir.19

Banka ve işletme borç ve alacaklarını belli bir dönem borç ve alacak olarak kaydeder. Söz konusu dönem sonunda elde edilecek sonuca göre banka işletmeden faiz ve anaparayı ödemesi için talepte bulunur. İşletme kredinin faizini, açılan kredi tutarından değil, kullandığı kredi tutarı ve kullandığı vade üzerinden öder. Başka deyişle işletme, açılan cari hesabın faizini, krediyi kullanmadığı sürece ödemez. 20

Cari hesap kredisi genellikle firmaların çalışma sermayesi ihtiyacını karşılamada kullandıkları kısa vadeli kredi şeklidir. Borçlu cari hesap şeklinde çalışan kredinin diğer adı uygulamada rotatif kredi olarak geçmektedir.

Tespit edilen bir limit çerçevesinde, borçlu cari hesap hükümlerine tabi olarak açılan, müşteriye dilediği zaman para çekme ve yatırma olanağı sağlayan (faiz oranları piyasa koşullarındaki değişimlere bağlı olarak gerektiğinde değiştirilebilen) teminatlı ve/veya teminatsız kredileri ifade eder.

Rotatif kredinin seyyal olarak çalıştırılması ve kredileli müşteri için bir sermaye haline dönüşmesinin önlenmesi gerekir. Bu nedenle hesaptan çekilen paraların uzun süre yatırılmaması nedeniyle donuklaşan ve cari hesap

18 Seval, a.g.e., s. 75

19 Aras, a.g.e., 1996, s. 11

niteliğini kaybeden rotatif kredinin yakından izlenerek ya seyyaliyete kavuşması ya da kapatılmamalarının sağlanması gerekir.

Rotatif krediler karakterleri itibariyle açıldıkları günden, faiz hesabının yapılacağı güne kadar çok sayıda borç ve alacak işlem görür. Bu hareketlerin çoğunluğundan dolayı her borç ve alacak hareketinin adadı bulunarak bunun üzerinden faiz hesaplaması yapılır.

Rotatif kredilerde faizleri valöre göre hesaplanır. Valör, Bankacılıkta faiz hesaplamasına başlangıç teşkil eden tarihtir. Rotatif kredide alacak geçen hareketler için valör, işlemin yapıldığı günü takip eden iş günüdür. Borç geçen işlemler için ise valör, işlemin yapıldığı gündür.

Devre sonlarında kredi hesaplarına uygulanan faiz oranı üzerinden hesaplanan faiz tutarları tahakkuk ettirilir. Devre sonlarında faizden başka borçlu cari hesabın türüne göre komisyon alınır. Bundan başka Bakanlar Kurulu Kararına göre devre sonlarında, borçlu cari hesaba tahakkuk ettirilen faiz tutarından yürürlükteki orana göre Kaynak Kullanımını Destekleme Fonu kesintisi yapılır. Banka ve Sigorta Muameleleri Vergisi Kanununa göre de sonlarında borçlu cari hesaba tahakkuk ettirilen faiz ve komisyon tutarlarının toplamı üzerinden yürürlükteki orana göre gider vergisi kesintisi yapılması zorunludur.

Rotatif kredilerin faiz devreleri 31 Mart, 30 Haziran, 30 Eylül, 31 Aralık tarihleri olarak saptanmıştır. Hesaplara bu ayların sonu itibariyle tarafından faiz tahakkuk ettirilir. Hesap ekstreleri üç nüsha olarak düzenlenir ve faiz tahakkuk dönemlerini izleyen 15 gün içinde ellerinde olacak şekilde, noter aracılığıyla ilgili müşteriye gönderilmesi sağlanır. Buna göre, ekstrenin bir sureti noterde kalır. Bir sureti şubede ilgili müşteri dosyasında klase edilir. Hesap ekstresini alan müşteri, aldığı tarihten itibaren bir ay içinde noter kanalıyla veya taahhütlü mektupla itirazda bulunmazsa hesap bakiyesini kabul etmiş sayılır.

Rotatif kredi eğer çek/senet karşılığı kullandırılıyorsa çek/senet tutarı ile nakit girişler ertesi günün valörünü alır. Ertesi gün tatile rastlıyorsa valör ilk iş günüdür. Çekilen paranın valörü o günün tarihidir. Bir faiz

devresinden diğer faiz devresine devreden bakiyenin valörü, bir evvelki devrenin son günüdür.

Rotatif krediler, vade (6 ay, 9 ay, 12 ay gibi) belirlenerek tahsis edilir. BCH şeklinde çalışan kredilerde vadenin başlangıç tarihi kredinin fiilen ilk kullandırıldığı tarihtir. Kredi limitleri vade yerine süre belirlenerek tahsis edilmiş ise, kredi vadesi kredini fiilen ilk kullandırılan tarihte belirlenen sürenin ilavesiyle bulunur. Vadeli olarak tahsis edilen kredilerin vadelerinde tasfiyeleri esastır.

Kredili firmalar diledikleri anda Bankaya olan kredi borçlarını bütünüyle nakten ödemek suretiyle kapatabilir. Hesap kapatılırken hesabın kapatıldığı güne kadar tahakkuk eden faiz hesaplanır. Faiz ana paraya ilave edilerek bakiye tespit edilip, tahsil edilerek kapatılır.

1. 4. 1. 3. İskonto Kredisi

İskonto işlemi, hukuken senedin ciro edilerek bankaya satılmasıdır.21 Daha geniş bir tanımlamayla, süresi henüz dolmamış bir senedin devir alınması karşılığında vadesine kadar olan faiz ve komisyonların hesaplanarak indirilmesinden sonra kalan senet bedelinin peşin olarak müşteriye ödenmesidir (Discount Credit).

Henüz vadesi gelmemiş olan bir ticari senedin, bankaya tevdi edildiği tarihten, vadesine kadar olan süre içinde hesaplanacak faizi kadar yapılacak indirimden sonra kalan kısmının müşteriye ödenmesine iskonto denir. İskonto işleminde senedin mülkiyeti temlik cirosu ile bankaya devredilmekte, bankada hamil sıfatıyla alacaklı durumuna geçmektedir.

İştirada iskonto mahiyeinde bir kredi türü olup, burada muamelenin yapıldığı belediye sınırları dışındaki bir yerde ödenecek bono ve poliçenin iskontosu söz konusu olmaktadır.

İskonto edilen bononun öncelikle T.T.K 688. Maddede yazılı şekil şartları taşıması gerekmektedir. Bu maddeye göre;

21 Aras, a.g.e., 1996, s. 11.

- Senet metninde bono veya emre muharrer senet kelimesi yazılı olmalıdır. Senet Türkçe’den başka bir dilde yazılmış ise o dilde karşılığı bono alan kelimenin bulunması gerekir.

- Senet kayıtsız şartsız muayyen bir bedeli ödemek vaadini ihtiva etmelidir.

- Senet üzerinde vade yazılı olmalıdır. - Ödeme yeri yazılmalıdır.

- Kime, kimin emrine ödenecek ise onun ad ve soyadı tüzel kişi ise ünvanı yazılmalıdır.

- Senedin borçlusunun, keşide edenin imzası üzerinde bulunmalıdır.

T.T.K 689. Maddeye göre senette vade gösterilmiş ise görüldüğünde ödenmesi şart olan bir bono sayılır. Ödeme yeri konusunda açıklık yok ise keşidecinin adının yanında yazılı olan yer ödeme yeri sayılır. Bu da yoksa senet Kambiyo senedi olma özelliğini yitirir.

Ayrıca iskonto/iştira edilecek senetlerde şu vasıflar aranmalıdır; - senedin ticari bir ilişkiye dayanması

- Hatır senedi olmaması

- Vadenin en çok 180 gün olması - Senet metninde tahrifat bulunmaması

- Borçlu ve son cirantanın borçlanmaya ehil olması

- Borçlunun ve kefilin pul üzerine ve açığa imzasının alınmış olması

- Son ciranta imzasının imza sirkülerindeki ve sözleşmedeki imzasına uygun atılması

İskonto/İştira kredilerinde faiz, vadeyi izleyen ödememe protestosunun çekilebileceği ilk iş günü dikkate alınarak tahakkuk ettirilir.

Senedin iskonto edildiği gün sistem tarafından valör dikkate alınmakta ve senedin vade sonuna göre 2 gün protesto süresi de gün hesabına dahil edilmektedir. Faiz valörden itibaren hesap edilir. Valör iskonto işleminin yapıldığı tarihtir. Senedin vadesi tatil gününe gelirse, vade tatili izleyen ilk iş günüdür ve gün sayısına ilave edilir.22

1. 4. 1. 4. Spot Kredi

Kredi kullandırım aşamasında tespit olunan vade sonuna kadar değiştirilmediği, anapara, faiz ile vergi ve fon kesintilerinin kredi vadesi sonunda bir kerede ödendiği kredi türüdür. Söz konusu kredi uygulamasında anaparanın erken ödenmesi, ancak Kurumsal/Ticari Pazarlama muvafakatıyla ve belirleyeceği esaslar çerçevesinde mümkündür.

Genel bankacılık uygulamasında, piyasa faiz oranlarında meydana gelebilecek olan dalgalanmaların spot krediler açısından doğurabileceği risklere karşı kendilerini hedge edebilmek bakımından, bankalar genelde bu işlemleri, vadesi spot kredi vadesine paralel sabit faizli İnterbank işlemiyle fonlamayı tercih etmektedir. Dolayısıyla vadeden önce yapılacak kapamalar aktif-pasif vade yapılarında uyumsuzluğa yol açar.

1. 4. 1. 5. İhracaat-Eximbank Kredileri

Yurt dışına satılacak malların satın alınması ya da üretilmesi ile bedelinin ödenmesi arasındaki süre dış satım süresi olarak adlandırılmakta ve ihracatçıya söz konusu süreyi finanse etmek amacıyla bankalarca ihracat kredileri sunulmaktadır.23 Merkez Bankası ve Eximbank, bu kredilerin kullandırılması için bankalara belirli kıstaslara göre bir limit tespit etmekte ve bankalar kendi limitleri dahilinde müşterilere bu kredileri kullandırmaktadırlar.

22 Seval, a.g.e., s:90

1. 4. 1. 6. Döviz Kredileri

Bankaların yurt dışından ve döviz kaynaklarından döviz olarak kullandırdıkları, ana para ve faizleri borç alan tarafından döviz olarak ödenmesi gereken kredilerdir.

Kullandırılan YTL kredini, kullandırım tarihi itibariyle belirli bir kurdan herhangi bir döviz cinsine endekslenmesi suretiyle işleyen nakdi kredidir.

Dövize endeksli krediler YTL kredi hesaplarında, döviz karşılıkları ise nazım hesaplarda izlenir.

Son yıllarda kullanımı oldukça yaygınlaşan dövize endeksli YTL krediler genellikle USD veya EURO’ya endekslenerek kullandırılır. Firmaya tahsis edilen YP kredinin o günkü döviz alış kuru üzerinden YTL karşılığı ödenir. Vade sonunda ise YP bakiyeye yürütülen faiz tutarı ve anapara toplamının kredinin kapatıldığı tarihteki döviz satış kurundan YTL karşılığı tahsil edilerek kredi kapatılır. Krediye ilişkin olarak herhangi bir döviz taahhüdü olmayıp, vergi ve KKDF istisnası bulunmamaktadır. Ayrıca oluşacak kur farkları da KKDF ve BSMV’ye tabidir.

1. 4. 1. 7. Prefinansman Kredileri

Prefinansman kredisi, ihracat ve ihracat sayılan satış ve teslimler ve döviz kazandırıcı faaliyetler ile ilgili mal ve hizmet alımının finansmanında kullanılmak üzere, firmalarca yurt dışındaki alıcıdan veya uluslararası piyasalardan sağlanarak Türkiye’deki bankalar veya özel finans kurumları aracılığıyla yurda getirilerek alışı yapılmak suretiyle kullanılan kredidir.24

YTL olarak kullandırılan anapara, faiz ve giderlerinin, ihracat ve döviz kazandırıcı işlemlerden sağlanan dövizlerle ödenmesi gereken döviz kredileridir.25

24 Seval, a.g.e., s. 84.

25 Akgüç, Öztin, Mali Tablolar Analizi, Genişletilmiş 9.Baskı, Avcıol Basım-Yayın,

1. 4. 1. 8. Kabul / Aval Kredileri

Kabul kredisi, iskonto kredisiyle benzer özellikler taşıyan, bankanın belirli bir limit içinde müşterilerine sağladığı gayri nakdi bir kredidir. Banka bu işlemde nakdi ödeme yerine belirli bir limite kadar müşterisi tarafından üzerine çekilecek poliçeleri kabul etmektedir. Kabul edilen senetlerin vadesinde müşteri tarafından ödenmemesi durumunda banka ödemekle yükümlüdür.26 Dolayısıyla banka kabul kredisi açarken ödenmeme riskine karşılık müşteriden teminat istemektedir.

1. 4. 1. 9. Akreditifler

Akreditifler (Letter Of Credit-L/C), uluslararası ticaretten doğan borçların ödenmesinde kullanılan, başka bir deyişle uluslararası ticaretin finansmanında kullanılan yöntemlerden birisidir.27

Akreditif, ithalatçı firmalar veya kurumlar tarafından bir bankaya açtırılan ve malların sözleşme koşullarına uygun gönderilmesi durumunda ihracatçıya ödeme yapılacağını taahhüt eden bir hesaptır.28

1. 4. 1. 10. Teminat Mektupları

Teminat mektupları, borçlananın üstlendiği herhangi bir yükümlülüğün yerine getirilmemesi riskini güvence altına alan gayri nakdi bir kredi türüdür.29

Teminat mektubu, yurt içinde veya yurt dışındaki resmi bir daire veya diğer bir kuruluşa ya da herhangi bir gerçek kişiye hitaben, önceden kararlaştırılmış bir yükümlülüğün belirli koşullar dairesinde ve süre içinde yerine getirileceğini, aksi takdirde işi üstlenen tarafından tazmin olarak ödenmesi gereken belirli bir tutarın mektubu veren bankalara tanzim

26 Berk, a.g.e., 1990, s. 27 27 Aras, a.g.e., 1996, s. 29 28 Ceylan, a.g.e., s.130 29 Aras, a.g.e., 1996, s. 36.

edileceği hususunu garanti eden bir taahhüt mektubudur. Mahiyeti itibariyle bir işin yapılması, bir malın teslimi veya bir borcun ödenmesi gibi konularda, taahhüdün yerine getirilmemesi halinde belirli bir meblağın tazminat olarak ödeneceğini içerir.

Teminat mektuplarının içeriğini oluşturan unsurlar; 1.Muhatabın ismi, ünvanı.

2.İşin konusu,

3.Lehdarın adı ve ünvanı, 4.Belirli bir tutar,

5.Muhatabın ilk talebinde derhal ve herhangi bir hükme gerek kalmadan mektup tutarının ödeneceğinin taahhüt edilmesi,

6.Taahhütte bulunan bankanın ünvanı, yetkililerinin imzaları.30

1. 4. 1. 11. Nakit Yönetimi Kredileri

Nakit Yönetimi kredileri; Bloke çek kredisi, takas çeki kredisi ve Kurum ödemesi kredilerinden oluşur.Bunlar;

- Vergi dairelerinin Bankalar nezdindeki hesaplarına vergi ve fon ödemeleri

- SSK’nın Bankalar nezdindeki hesaplarına SSK prim ödemeleri - Anlaşmalı kurumların Bankalar nezdindeki hesaplarına fatura

ödemeleri

- Bankalarca bloke edilmiş müşteri çekleri - Bankalarca düzenlenmiş keşide çekleri

- Takastan çıkan Bankanın kendi çeklerinin takasa ödenmesi

Bankalarca tahsilata aracılık hizmeti verilen kurumlar adına yapılacak vergi, fonlar, elektrik, telefon, su ve SSK prim ödemeleri gibi

ödemesi anlaşmalı kurumların Bankalar nezdindeki hesaplarına yapılan fatura yada vergi-fon-prim ödemeleri için, ödemeyi yapacak müşterimiz lehine kullandırılan krediler bu isim altında gruplandırılmaktadır.

Bankadan kaynak çıkışına neden olmadıkları için sıfır faiz ile kullandırılabilen bu kredilerin tahsis amacı dışındaki amaçlarda kullandırılmaması gerekmektedir.

1. 4. 1. 12. Gün içi işlem kredisi

Gün içi işlemler, kredili veya kredisiz müşterilerin aynı gün banka içinden veya dışından hesaplarına geçecek her türlü para karşılığında, henüz söz konusu işlemlerin Bankaya intikalinden veya ilgili hesaplarda görülmesinden önce yapılmasını takip ettikleri maddi risk doğurabilecekleri kredili işlemleridir.

Uygulama; müşteri adına bir borçlu geçici hesap açılarak buradan müşteri cari hesabına virman yapılması şeklinde olacaktır. Bedel geldiğinde geçici hesap tasfiye edilecektir. Müşteri adına kasa tahsilat işlemi fişi kesilerek para geldiğinde bu işlemin iptal edilmesi uygulamasına girilmeyecektir.

1. 4. 1. 13. Tüzel Kişiler için Kredili Mevduat Hesabı (KMH) Kredisi

Kredi limiti mevcut olan Tüzel müşterilerin günlük ihtiyaçlarına yönelik kısa süreli nakit talebinin karşılanması amacıyla kullandırılan kredilerdir. Tüzel kişiler için Kredili Mevduat Hesabı’nı özellikle düzenli ödemelerini Bankalardan geçiren ve çek karnesi kullanan müşterilerin günlük nakit ihtiyaçlarını karşılamak üzere kullandırılması esastır.

1. 4. 1. 14. Şirket Kredi Kartı

Şirket tarafından şirket çalışanları adına çıkartılan ve şirket çalışanları tarafından kullanılmasına rağmen asıl kart sahibini tüzel bir kişilik olan şirket kabul edildiği kredi karı çeşididir. Şirket kartını üzerinde firmanın adı ve kullanıcının adı yer alır ve fotoğrafsız kartlardır. Şirket kredi kartı Bankalarca ticari ürünlerin içinde ek bir ürün olarak sunulmaktadır.

1. 4. 1. 15. Diğer Teminat Karşılığı Krediler 1.Altın karşılığı kredi,

2.Vadeli mevduat karşılığı kredi, 3.Döviz tevdiat hesabı karşılığı kredi, 4.Gayrimenkul ipoteği karşılığı kredi.

1. 4. 2. Orta ve Uzun Vadeli Krediler

Vadeleri 2-5 yıl olan krediler orta vadeli, 5 yılın üzerinde vadeli krediler ise uzun vadeli krediler olarak tanımlanmaktadır.31 Bu kredilerin amacı, firmaların orta ve uzun vadeli finansal ihtiyaçlarının karşılanmasına yöneliktir. Bu tür krediler firmaların yeniden yapılanma, modernizasyon ve yeni yatırımlarından doğan işletme sermayesi ihtiyaçlarının karşılanması için yatırım, donatım ve işletme kredileri şeklinde kullandırılmaktadır.

Orta ve uzun vadeli kredilerden eşit taksitli krediler;

- İşletme sermayesinin (YTL veya dövize endeksli olarak) ve makine ekipman alımı, bilgisayar yenilemesi, iş makinesi alımı gibi diğer şirket ihtiyaçlarının finansmanı amaçlı

- Araç alımları amaçlı - İşyeri alımları amaçlı

olarak kullandırılan kredileridir.

Taksitli krediler, karz akdi şeklinde çalışan ödeme yapılmadığı anda ihbara gerek kalmaksızın kredinin muaccel kılındığı ve temerrüt faizi çalıştırılan kredileridir.

Bu tür kredilerde ‘Taksitli ticari Kredi Sözleşmesi’ ile birlikte bu sözleşmenin ayrılmaz bir parçası olan ‘Ödeme Planı’nın imzalatılması gerekmektedir.

Orta ve uzun vadeli kredilerin yöneldiği alanların başlıcaları şunlardır:

• Sanayii • Madencilik • Gemi İnşası.32

Orta ve uzun süreli kredilerde, kredi sözleşmesinin hazırlanması ve kredi şartlarının saptanması kısa süreli kredilere kıyasla finansman kurumları açısından daha büyük önem taşımaktadır. Genellikle maddi duran varlıklar kredinin güvencesi olarak ipotek alınır. Maddi teminatların yanı sıra firma ile ilgili bazı verilerde kontrol edilmelidir, bunların başlıcaları;

1. Borçlu firmanın net çalışma sermayesini (net işletme sermayesini) veya cari oranını belirli düzeyde koruması ve sürdürmesi,

2. Firmanın öz sermayesinin belirli bir düzeyin altına düşmemesi, 3. Firmanın borçlarının sınırlandırılması,

4. Firmanın duran varlıklarını, bankanın ön onayı olmadan diğer uzun süreli borçları için teminat gösterememesi,

5. Firmanın duran varlıklarını satış veya diğer şekillerde elden çıkarmasının önlenmesi,

6. İktisadi varlıkların uygun bedeller üzerinden sigorta ettirilmesi, 7. Firmanın sermayesini azaltmasının önlenmesi,

32 Oyakbank A.Ş., a.g.e., s.6

8. Firmanın vereceği garanti ve kefaletlerin sınırlandırılması, 9. Firmanın kar dağıtımının sınırlanması,

10. Firmanın iştiraklerde bulunmasının sınırlandırılması,

11. Firmanın muhasebe prensiplerine uygun bir şekilde defter tutması ve belirli dönemler sonunda mali tablolar hazırlanarak kredi kurumuna sunması,33

Uzun Vadeli Banka Kredilerin Firmalar Açısından Yararları;

1. Kredinin firmaya maliyeti özellikle sabit faiz ile borçlanıldığında belirli ve sınırlıdır.

2. Banka kredileri ile finansmanın maliyeti öz sermaye ile finansmana kıyasla daha düşüktür.

3. Firma sahip veya ortakları, firma üzerindeki kontrol yetkilerini paylaşmak zorunda kalmazlar.

4. Faiz ödemelerinin vergi matrahından indirilebilmesi olanağı vergi avantajı sağlar.

5. Firmanın öz sermaye karlılık oranını yükseltir. 6. Firmanın net işletme sermayesini azaltmasını önler.

1. 5. KREDİLERLE İLGİLİ YASAL DÜZENLEMELER

Şu an yürürlükte olan Bankacılık Kanunu 19/10/2005 tarihli 5411 sayılı Bankacılık Kanunudur. Bu Kanunun amacı, finansal piyasalarda güven ve istikrarın sağlanmasına, kredi sisteminin etkin bir şekilde çalışmasına, tasarruf sahiplerinin hak ve menfaatlerinin korunmasına ilişkin usûl ve esasları düzenlemektir.(Madde.1) Türkiye'de kurulu mevduat bankaları, katılım bankaları, kalkınma ve yatırım bankaları, yurt dışında kurulu bu nitelikteki kuruluşların Türkiye'deki şubeleri, finansal holding şirketleri,

Türkiye Bankalar Birliği, Türkiye Katılım Bankaları Birliği, Bankacılık Düzenleme ve Denetleme Kurumu, Tasarruf Mevduatı Sigorta Fonu ve bunların faaliyetleri bu Kanun hükümlerine tâbidir.(Madde.2)

Bankalar, maruz kaldıkları risklerin izlenmesi, kontrolünün sağlanması, faaliyetlerinin kapsamı ve yapısıyla uyumlu ve değişen koşullara uygun, tüm şube ve konsolidasyona tâbi ortaklıklarını kapsayan yeterli ve etkin bir iç kontrol, risk yönetimi ve iç denetim sistemi kurmak ve işletmekle yükümlüdürler. İç kontrol, risk yönetimi ve iç denetim sistemlerinin kuruluşuna, işleyişine, yeterliliğine, oluşturulacak birimlere, icra edilecek faaliyetlere, üst yönetimin görev ve sorumlulukları ile Kuruma yapılacak raporlamalara ilişkin usûl ve esaslar Kurulca belirlenir.(Maddde.29)

Bankacılık Kanunun İkinci bölümünde Krediler konusuna yer verilmiştir. Bankalarca verilen nakdî krediler ile teminat mektupları, kontrgarantiler, kefaletler, aval, ciro, kabul gibi gayrinakdî krediler ve bu niteliği haiz taahhütler, satın alınan tahvil ve benzeri sermaye piyasası araçları, tevdiatta bulunmak suretiyle ya da herhangi bir şekil ve surette verilen ödünçler, varlıkların vadeli satışından doğan alacaklar, vadesi geçmiş nakdî krediler, tahakkuk etmekle birlikte tahsil edilmemiş faizler, gayrinakdî kredilerin nakde tahvil olan bedelleri, ters repo işlemlerinden alacaklar, vadeli işlem ve opsiyon sözleşmeleri ile benzeri diğer sözleşmeler nedeniyle üstlenilen riskler, ortaklık payları ve Kurulca kredi olarak kabul edilen işlemler izlendikleri hesaba bakılmaksızın bu Kanun uygulamasında kredi sayılır. İlave olarak, kalkınma ve yatırım bankalarının finansal kiralama yöntemiyle sağladığı finansmanlar ile katılım bankalarının taşınır ve taşınmaz mal ve hizmet bedellerinin ödenmesi suretiyle veya kâr ve zarar ortaklığı yatırımları, taşınmaz, ekipman veya emtia temini veya finansal kiralama, mal karşılığı vesaikin finansmanı, ortak yatırımlar veya benzer yöntemlerle sağladıkları finansmanlar da bu Kanun uygulamasında kredi sayılır.(Madde.48)

Kredi açma yetkisi yönetim kuruluna aittir. Yönetim kurulu; kredi açma, onay verme ve diğer idarî esaslara ilişkin politikaları oluşturmak,

bunların uygulanmasını ve izlenmesini sağlamak ve gerekli tedbirleri almakla yükümlüdür.

Yönetim kurulu kredi açma yetkisini Kurulca belirlenecek usûl ve esaslar çerçevesinde kredi komitesine veya genel müdürlüğe devredebilir. Genel müdürlük kendisine devredilen kredi açma yetkisini diğer birimleri, bölge müdürlükleri veya şubeleri aracılığıyla da kullanabilir. Kredi komitesinin oluşumu ile çalışma ve karar alma esasları Kurulca belirlenir. Bu Kanunun kredi sınırlarına ilişkin hükümlerine tâbi olmayan krediler için kredi açma yetkisi yönetim kurulunca belirlenecek usûl ve esaslar çerçevesinde devredilebilir.

Kredi açma yetkisini haiz olanlar, kendileri ile eş ve velâyeti altındaki çocuklarının veya bunlarla risk grubu oluşturan diğer gerçek ve tüzel kişilerin taraf olduğu kredi işlemlerine ilişkin değerlendirme ve karar verme aşamalarında yer alamaz ve bu hususu yazılı olarak yetkililere bildirir.(Madde.51)

Bankacılık Kanuna dayanılarak ‘Bankaların Kredi İşlemlerine İlişkin Yönetmelik’ hazırlanmıştır. (EK : 1) Bu yönetmelik 5411 sayılı Bankacılık Kanunun 47, 48, 49, 51, 52, 54, 55 ve 93 üncü maddelerine dayanılarak hazırlanmıştır. Beş bölümden oluşmaktadır. Birinci bölümde yönetmeliğin amacı, kapsamı, dayanak ve tanımlar bulunmaktadır. İkinci bölümde aynı risk grubuna dahil edilecek gerçek ve tüzel kişiler, kredi açma yetkisinin devri ve kredi komitesine değinilmiştir. Üçüncü bölümde hesap durumu belgesi dördüncü bölümde kredi sınırlarında dikkate alınma oranları, kredi sınırlarının konsolide esasa göre hesaplanması, kredi sınırlamalarına tabi olmayan işlemler, beşinci bölümde çeşitli ve son hükümler yer almaktadır.

Kredi açılmayacak durumlar ve kredi kullandırılabilecek kişiler de Kanununda belirtilmiştir. Bankalarca kredi açılmayacak kişiler şöyle sıralanabilir;

-Tefecilik yaptığı mahkeme kararıyla sabit olanlara, -Mali suçtan mahkum edilenler

-Mümeyyiz olmayanlara ve hacir altında bulunanlara, -Ticaretten men edilenlere

Kredi kullandırılacak kişiler Türkiye’de yerleşik şahıslar (Gerçek kişiler ve tüzel kişiler), Yabancılar, Yurtdışındaki şahıslar, Türk ve Yabancı bankalar olabilir.

Türkiye’de Yerleşik Gerçek Kişiler: Kendisine kredi açılacak bir gerçek kişinin öncelikle reşit ve mümeyyiz olması gereklidir. Ancak, bu niteliklere sahip olmayan gerçek kişilere kanuni temsilcileri (veli veya vasi) aracılığıyla kredi açılabilir. Gerçek kişiler arasında genellikle tacir sıfatına sahip olanlara kredi açılmaktadır.

Türkiye’de Yerleşik Tüzel Kişiler: Tüzel kişilikleri Özel hukuk tüzel kişileri ve Kamu hukuku tüzel kişileri olarak ayırabiliriz. Özel hukuk tüzel kişileri içinde ticaret şirketleri, kooperatifler, vakıflar ve dernekler yer almaktadır. Kural olarak bunların hepsine kredi açmak mümkünse de Bankaların uygulamasında daha çok ticaret ve sanayi iş kollarında faaliyet gösteren gerçek ve tüzel kişilere kredi verilmektedir. Şirket türlerini şöyle tanımlayabiliriz;

Anonim Şirket; en az 5 kişi ve 50.000 YTL sermaye ile gerçek veya tüzel kişilerce kurulan Türk Ticaret Kanununa dayanan sermaye şirketidir.

Limited şirket; en az 2 en çok 50 kişi ve en az 5.000 YTL sermaye ile gerçek veya tüzel kişilerce kurulan Türk Ticaret Kanununa dayanan sermaye şirketidir.

Paylı komandit şirket; en az 5 kişi ve en az birinin firmanın borçlarına karşı sınırsız sorumlu olduğu gerçek kişiler veya en az bir gerçek kişi ile kurulan Türk Ticaret Kanununa dayanan sermaye şirketidir.

Kollektif şirket; en az iki gerçek kişi ile kurulan ve ortakların sınırsız sorumlu olduğu Türk Ticaret Kanununa dayanan şahıs şirketidir.

Adi Komandit şirket; en az iki kişi ile gerçek kişiler veya en az bir gerçek kişi ile tüzel kişiler arasında kurulan Türk Ticaret Kanununa dayanan şahıs şirketidir.

Adi şirket; en az iki kişi ile kurulan ortakların sınırsız sorumlu olduğu ve Borçlar Kanununa tabi olan şahıs şirketidir.

Kamu hukuku tüzel kişileri; İl Özel İdareleri, Belediyeler ve Kamu kuruluşlarından oluşur.

Yabancılar: Türkiye’deki yabancılara kredi açılmasında esas itibariyle yasal bir engel bulunmamaktadır. Ancak bir yabancının Türkiye’de ekonomik faaliyette bulunabilmesi için gerekli sermayeyi döviz olarak Türkiye’ye getirmesi, Hazine ve Dış Ticaret Müsteşarlığı’nın bağlı olduğu Bakanlıktan izin alması ve verilen izin çerçevesinde faaliyet göstermesi gerekir. Bu bakımdan Türkiye’de ekonomik faaliyette bulunan yabancılarla kredi ilişkisi tesis edilmeden önce söz konusu izin belgesi görülmeli ve buna göre hareket edilmelidir.

Yurt Dışına Kredi Açılması : Bankaların yasal mevzuat, Bankanın mevzuatı ve bankacılık teamülleri çerçevesinde yurt dışına nakdi ve gayri nakdi YTL kredi açması serbesttir. Bu kredilerde vade konusunda bir sınırlama bulunmamaktadır.

Bankalar alınmış izinler çerçevesinde yurt dışında iş yapan Türk müteşebbislerine yurt dışındaki faaliyetlerini teşvik etmeleri koşuluyla nakdi döviz kredisi açabilir.

Türk ve Yabancı Bankalara Kredi: Bankalar yasal mevzuat ve Bankanın mevzuatı çerçevesinde yurt içi ve yurt dışındaki bankalara da kredi açabilir. Ayrıca bankalara kontrgaranti, teminat mektubu, aval kabul ve teyitleri gibi gayri nakit işlemler için de kredi tahsisi söz konusu olmaktadır.34

1. 6. TİCARİ BANKALARDA KREDİLER ORGANİZASYONU Kredilendirme sürecinde kredilendirmeye ilişkin yöntem ve metotların uygulanabilmesi için bir organizasyon yapısı ve bu yapının kontrol mekanizmasının oluşumu gereklidir. Kredi organizasyon yapısı

bankanın yapısı ve büyüklüğüne bağlı olarak farklı biçimlerde oluşabilmektedir.35

5411 sayılı Bankalar Kanunu 51.maddesi; ‘Kredi açma yetkisi yönetim kuruluna aittir. Yönetim kurulu; kredi açma, onay verme ve diğer idarî esaslara ilişkin politikaları oluşturmak, bunların uygulanmasını ve izlenmesini sağlamak ve gerekli tedbirleri almakla yükümlüdür.

Yönetim kurulu kredi açma yetkisini Kurulca belirlenecek usûl ve esaslar çerçevesinde kredi komitesine veya genel müdürlüğe devredebilir. Genel müdürlük kendisine devredilen kredi açma yetkisini diğer birimleri, bölge müdürlükleri veya şubeleri aracılığıyla da kullanabilir. Kredi komitesinin oluşumu ile çalışma ve karar alma esasları Kurulca belirlenir. Bu Kanunun kredi sınırlarına ilişkin hükümlerine tâbi olmayan krediler için kredi açma yetkisi yönetim kurulunca belirlenecek usûl ve esaslar çerçevesinde devredilebilir.

Kredi açma yetkisini haiz olanlar, kendileri ile eş ve velâyeti altındaki çocuklarının veya bunlarla risk grubu oluşturan diğer gerçek ve tüzel kişilerin taraf olduğu kredi işlemlerine ilişkin değerlendirme ve karar verme aşamalarında yer alamaz ve bu hususu yazılı olarak yetkililere bildirir. Kurul, bu madde hükümlerine aykırı olarak kullandırıldığı tespit edilen kredilerin, ilgili bankanın öz kaynak hesabında indirim kalemi olarak dikkate alınmasına karar vermeye veya bu krediler tutarında ilave öz kaynak temin edilmesini zorunlu tutmaya yetkilidir.’36

Kredi organizasyonu içinde kredinin verilmesi ve müşterinin desteklenmesi amacına yönelik temel hedefleri gerçekleştiren, kredi müşterisinin borç ödeme kapasitesini ve kredi değerliliğini ölçen kredi bölümü (Credit Department), kredinin desteklenmesi için teminatları belirleyen ve bloke eden teminat bölümü (Collateral Department) ve kredi

35 Mills, R.Wayne, “Traditional Credit Principles For Changing Times”,

Edited By William W. SHILER; Classics in Commercial Bank Lending, 1980-1984,

Robert Morris Associates, Volume 2, Philadelphia, 1985, pp. 13-15.