TÜRKİYE ORMAN ÜRÜNLERİ ENDÜSTRİSİNE

STRATEJİK BİR BAKIŞ

K. Hüseyin Koç

1*, Tuncer Dilik

2, Ahmet Kurtoğlu

31 İstanbul Üniversitesi, Orman Fakültesi, Orman Endüstri Mühendisliği Bölümü, 34473

Bahçeköy-Sarıyer, İstanbul

2 İstanbul Üniversitesi, Orman Fakültesi, Orman Endüstri Mühendisliği Bölümü, 34473,

Bahçeköy-Sarıyer, İstanbul

3 Doğuş Üniversitesi, Sanat ve Tasarım Fakültesi, İç Mimarlık Bölümü, Acıbadem, İstanbul

ÖZET

Türkiye orman ürünleri endüstrisi son yıllarda gösterdiği gelişimle, Türkiye’nin hızlı büyüyen sektörleri arasındadır. Ayrıca başta mobilya ve ahşap levha olmak üzere birçok alt sektörlerinde dış ticaret dengesi pozitif seyretmektedir. Türkiye kereste üretiminde % 1,6’lık payla dünyadaki 166 ülke arasında 13. sırada yer almaktadır. Türkiye’nin dünya mobilya üretimindeki payı da % 1 civarında olup hızla artmaktadır. Türkiye’deki özellikle ahşap levha sektöründeki bazı kuruluşlar dünyanın sayılı kuruluşları arasına girmiştir. Türkiye imalat sanayide yaratılan katma değerin % 2,4 civarı orman ürünleri sektörüne aittir. Türkiye 200’ü aşkın ülkeyle orman ürünleri alanında ihracat ve ithalat bağlantısı kurmuştur. Sektörde yeni pazarlara açılma eğilimi görülmektedir. Yeni teknoloji ve işletmecilik uygulamaları yaygınlaşmaktadır. Ancak bu olumlu göstergelere karşın, henüz dünyada Türkiye orman ürünleri ile ilgili belirleyici bir Türk malı imajı yeterince yerleşmemiştir. Girdilerin ve ürünlerin belgelendirilmesi yetersizdir. Birçok alt sektörde kurumsallaşma, kalite güvence sistemlerinin etkinliği, AB mevzuatının uygulanabilirliği tartışmalıdır. AR-GE harcamaları artmakla birlikte, üniversite-sanayi işbirlikleri yeterince değer yaratıcı görünmemektedir. Bu çalışmada, Vizyon 2023 hedefleri de dikkate alınarak, Türkiye orman ürünleri endüstrisindeki gelişmeler ortaya konmuş ve sektörün yöneliminin çeşitli göstergelerle tartışılması amaçlanmıştır.

1.GİRİŞ

Türkiye orman ürünleri endüstrisi içerdiği kereste, yonga levha, MDF levha, ahşap kaplama, mobilya, doğrama gibi alt endüstri dalları ile dünyanın pek çok ülkesinde önemli endüstri dallarından biri haline gelmiştir. Elbette bu gelişimin teknik, sosyal, kültürel birçok nedeni vardır. İnşaat sektöründe yaşanan gelişmeler, ahşap ve ahşap esaslı malzemelerin yaşam konforunu artırmada sunabildiği geniş ürün yelpazesi, yenilenebilir doğal kaynaklara olan ilginin hızla artması, toplumsal yaşamda ortaya çıkan anlayışlar, yeni fonksiyonel ihtiyaç alanlarının doğması, satın alma gücündeki gelişmeler, estetik kaygıların pek çok alanda daha çok önemsenmeye başlaması, önemli nedenler olarak sıralanabilir. Ahşaba alternatif olarak görülen plastik pencere doğraması, alüminyum profil gibi ürünlerde sağlanan olağanüstü yeniliklere ve gelişmelere rağmen ahşap veya ahşap esaslı malzemelerin kullanımının azalmadığı, aksine ahşabın kullanım alanlarının çeşitlenerek arttığı açıkça gözlemlenmektedir. Islak mekân donatılarından, otomobil ve hava taşıtlarındaki kullanımına kadar ahşabı yeni kullanım alanlarında görmek mümkündür. Bu bağlamda, Türkiye orman endüstrisinin yetersizliklerine rağmen önemli düzeyde gelişme çabası içerisinde olduğu sektörel verilere dayanarak söylenebilir.

Ülkemizde, Cumhuriyetimizin 100. kuruluş yıldönümü anısına, 2023 vizyonu adı altında pek çok alanda önemli hedefler ortaya konmuştur. Bu vizyonda dünyanın en büyük ilk 10 ekonomisi içeresinde yer almak, kişi başına 25.000 dolar gelir, ihracatta 500 milyar dolara ulaşarak dünya ticaretinden % 1,5‘lık bir pay alabilmek hedeflenmiştir. Bu hedefler için, sektörlerin durum değerlendirmesi yaptığı potansiyelin harekete geçirilmesine yönelik adımlar atılmaya başlandığı, pazar, pazar yapısı, rekabet, inovasyon, marka gibi kavram ve uygulamaların firmalarda yoğun ilgi görmeye başladığı da bir gerçektir.

Bu kapsamda bakıldığında, birçok çok endüstri kuruluşu, yeni pazar arayışlarına başlamış, mevcut makina ve donanımını hızla değiştirmiş, ilk aşamada çoğu teknoloji transferi yoluyla da olsa teknolojik değişimi gerçekleştirmeye başlamıştır. Bazı alanlarda ise ileri teknolojinin yakalanmaya başlandığı görülmektedir. Türkiye’de orman endüstrisi, imalat sanayi içerisinde, otomotiv ve kimya gibi bazı sektörlerden sonra ileri teknoloji ve işletmecilik uygulamalarının yakalandığı alanlardan biridir. Bu alanlardan sağlanan gelişmelerde özellikle, Türkiye ağaç işleme makinaları sektöründe gözlemlenen CNC tezgâh üretimleri, otomasyon sistemleri gibi ileri teknoloji uygulamalarının önemli bir etkisinin olduğu açıktır. Bu çerçevede kereste ve mobilya gibi alt sektörlerde birçok yerli makina kalite ve fiyat açısından uluslararası rekabet edebilir duruma gelmiştir.

Türkiye Sanayi Strateji Belgesi (2015-2018), orta-yüksek ve yüksek teknolojili ürünlerde Afro-Avrasya’nın tasarım ve üretim üssü olmak vizyonu ile Türk sanayisinin rekabet edebilirliğinin ve verimliliğinin yükseltilerek, dünya ihracatından daha fazla pay alan, ağırlıklı olarak yüksek katma değerli ve ileri teknolojili ürünlerin üretildiği, nitelikli işgücüne sahip ve aynı zamanda çevreye ve topluma duyarlı bir sanayi yapısına dönüşümü hızlandırma amacını ortaya koymuştur. Bu amacın somutlaştırılabilmesi için belirlenen üç stratejik hedef ise; (1)sanayide bilgi ve teknolojiye dayalı yüksek katma değerli yerli üretimin geliştirilmesi, (2) kaynakların etkin kullanıldığı, daha yeşil ve rekabetçi sanayi yapısına dönüşümün sağlanması, (3) sosyal ve bölgesel gelişmeye katkı sağlayan ve nitelikli işgücüne sahip sanayinin geliştirilmesi (BSTB,2015) şeklindedir.

2. DÜNYADA VE TÜRKİYE’DE ORMAN ENDÜSTRİSİ

2.1 Ticari Büyüklükler ve Gelişmeler

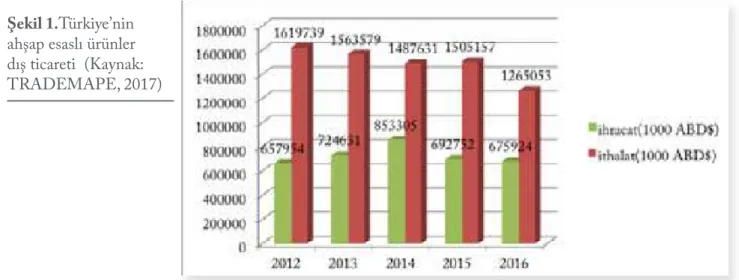

Dünyada ticari hareketlilik hızla artmaya devam etmektedir. Tüm ürünler bazında dünya dış ticaretine bakıldığında, ihracatta ilk sırayı tartışmasız Çin’in aldığı, bunu ABD, Almanya, Japonya ve Hollanda’nın izlediği görülmektedir. Türkiye 142,6 milyar dolar ile dünya ihracat sıralamasında 31. sıradadır. Bu gelişime 2013’den itibaren bakılacak olursa ihracat 2013’deki 151,7 milyar dolarlık ihracata göre 2016 sonunda % 6 azalmıştır. İthalatta ise, ilk sırada yer alan ülkeler ABD, Çin, Almanya, İngiltere, Japonya şeklindedir. Türkiye 198,6 milyar dolar ile 21. sırada yer almaktadır. 2013 yılında 251,7 milyar dolar olan ithalatın 2016 sonunda yaklaşık % 20 azaldığı görülmektedir. Türkiye dış ticarete son 5 yılda kısmı bir daralma yaşamıştır (TRADEMAP, 2017). Ahşap esaslı ürünlerin(44. Fasıl) dünya ticaretine bakıldığında, 2016 yılı için ihracatta ilk sırayı 13,5 milyar dolar ile yine Çin alırken, Türkiye 0,675 milyar dolar ile 39. sırada yer almaktadır. Türkiye toplam 127,9 milyar dolarlık dünya ahşap esaslı ürün ihracatında % 0,5’lik payı görülmektedir. İhracatçı ülkeler sıralaması, Çin, Kanada, ABD, Almanya, Rusya Federasyonu, Avusturya, Endonezya, Polonya, İsveç ve Malezya şeklindedir. İthalatta ise ilk sırayı 19,6 milyar dolar ile Çin almakta, bunu ABD, Japonya, Almanya, İngiltere, İtalya, Fransa, Kore, Kanada, Avusturya izlemektedir. Türkiye, 131,5 milyar dolarlık dünya ahşap ürünleri ithalatının 1,265 milyar dolar ile yaklaşık % 1’lik payını almaktadır(TRADE MAP, 2017; OAİB 2016).

Türkiye’nin ahşap ve ahşap esaslı ürünlerdeki dünya ticaretindeki gelişimi Şekil 1 ‘de gösterilmiştir. Ahşap ve ahşap esaslı ürünlerin ithalatında azalma görülürken, ihracatında kısmi de olsa bir artış söz konusudur. Türkiye’nin ahşap eşya ihracatında önemli ülkeler sırasıyla, İran, Irak, Türkmenistan, Gürcistan, Serbest Bölgeler, Azerbaycan, Arnavutluk, Cezayir, Ürdün, Bulgaristan iken, ithalatta ise ilk on ülke; Ukranya, Rusya Federasyonu, ABD, Romanya, Bulgaristan, Litvanya, Çin, Almanya, Kanada ve Kamerun şeklinde sıralanmaktadır.

Şekil 1.Türkiye’nin

ahşap esaslı ürünler dış ticareti (Kaynak: TRADEMAPE, 2017)

Dünya mobilya ihracatında söz sahibi ilk beş ülke Çin, Almanya, İtalya, Polonya ve ABD’ dir. Türkiye, 2,4 milyar $ ile dünya ihracatında 223 ülke arasında 14. sırada yer almıştır. Aynı yıl dünyanın toplam mobilya

ithalatı bir önceki yıla göre %4,1 artarak 167,9 milyar $ olmuştur. Mobilya sektöründe en önemli ithalatçı ülkeler ABD, Almanya, İngiltere, Fransa ve Japonya’dır. Türkiye, 2014 yılında 226 ülke arasında dünyanın en çok mobilya ithalatı yapan 26. ülkesi olarak yerini almıştır. 2015 yılında toplam 1,9 milyar $ değerinde mobilya ihraç edilmiştir ve en önemli ihraç pazarları Irak, Suudi Arabistan, Libya, Almanya ve Azerbaycan olmuştur (OAİB,2016).

Dünya başlıca kâğıt-karton ihracatçısı ülkeler Almanya, Çin, ABD, İsveç ve Finlandiya’dır. Türkiye ise 2014 yılında 211 ihracatçı ülke arasında 3,1 milyar $ ile 28. sırada yer almıştır. Dünya kâğıt-karton ithalatı 2014 yılında bir önceki yıla göre %1,3 artarak 175,9 milyar $ olmuştur. Başlıca kâğıt-karton ithalatçısı ülkeler ABD, Almanya, İngiltere, Fransa ve İtalya’dır. Türkiye ise 2014 yılında 226 ithalatçı ülke arasında 15. sırada yer almaktadır.

Türkiye İhracatçılar Meclisi (TİM)’nin sektör sınıflandırması esas alındığında, 2015 yılı itibariyle mobilya, kâğıt ve orman ürünleri sektörü 4 milyar dolar ihracat gerçekleştirmiştir. Bu rakam, 2014 yılında 4,5 milyar dolar olarak gerçekleşmiştir. Buna göre, Türkiye’nin mobilya kağıt ve orman ürünleri sektörünün ihracatı yaklaşık %9,8 oranında düşüş göstermiş, sektörün 2014 yılı payı %2,9 iken, 2015 yılı ihracatında ki payı %2,8 olmuştur (EİB, 2015).

Yıllar bazında Türkiye mobilya, kâğıt ve orman ürünleri ihracat rakamlarına bakıldığında, 2014 yılına kadar son 5 yıldır artış gösterirken, 2015 yılında Türkiye ihracatına paralel olarak düşüş göstermiştir. 2010 yılında 2,9 milyar dolar olan ihracatımız, 2015 yılında %39 büyüyerek 4 milyar dolar seviyesine gelmiştir (EİB,2015).

2.2 Türkiye’nin Hammadde Odun Üretimi

Türkiye mevcut orman varlığı ile son yıllarda endüstriyel odun üretiminde önemli bir artış sağlamıştır. Şekil 2’de görüldüğü gibi 2000 yılında Türkiye 7,3 milyon m3 endüstriyel oduna karşılık, 10,4 milyon m3 yakacak

odun üretirken, bu negatif yapı 2003 yılından itibaren değişmeye başlamıştır. Yakacak odun üretimi bu yıldan itibaren düzenli olarak azalmış ve endüstriyle odun üretimi ise artmıştır. 2016 yılına gelindiğinde Türkiye 13,3 milyon m3 endüstriyel odun üretimine ulaşmıştır. Bu üretim ülkenin endüstriyel odun talebini karşılamak için

yetersiz olmakla beraber önemli bir gelişme olarak değerlendirilmelidir.

Şekil 2. Türkiye’nin endüstriyel

ve yakacak odun üretimi(OGM İstatistikleri, 2017)

2.3 Alt Sektörler ve Ana Ürün Grupları Bazında Orman Endüstrisi

Türkiye orman ürünleri üretim, ihracat ve ithalat değerleri bakımından alt sektörler ya da ana ürünler bazında incelendiğinde dikkate değer gelişmeler görülmektedir. Tablo 1‘de kereste ana ürün grubunda son 15 yılda görülen gelişmeler özetlenmiştir. Türkiye’nin bu ürün grubunda son 15 yılda 5,5 milyon m3/yıl üretimden

8,5 milyon m3/yıl’a ulaştığı görülmektedir. Ancak, üretimdeki bu artış ihracata yeterince yansımazken, ithalat

yaklaşık 4 kat atmış ve 1,18 milyon m3’e ulaşmıştır. İthalat artışı değersel bazda 7 kata ulaşarak 23,4 milyon

dolar olarak gerçekleşmiştir.

Türkiye orman endüstrisinin en hızlı gelişen alt sektörlerinden birisi de lif levha ve yonga levha sektörüdür. Yonga Levhacılar Derneği kayıtlarına göre Türkiye’de 14 adet lif levha, 13 adet yonga levha işletmesi bulunmaktadır. Yıllık kapasite MDF levhada 6,7 milyon m3’e, yonga levhada 5,1 milyon m3’e ulaşmıştır.

Levha sektöründe kapasite kullanım oranı % 75-80 arasında değişmektedir. Toplam kurulu kapasite 12,1 milyon m3 olup, 2016 toplam üretimi 9,2 milyon m3’tür. Sektörün yıllık odun hammaddesi ihtiyacı 11,5 milyon

ton ’dur. Bu ihtiyacın % 37’si OGM den, % 26’sı ithalat yoluyla, % 22’si şahsa ait dikili veya tapulu kesimlerden, % 9’u sanayi atıklarından, % 6’sı yurt içi şahıslardan kavak alınarak karşılanmaktadır. Firmaların ISO 9001, ISO 14001, OHSAS 18001 gibi kalite belgelerine ve dünya standartlarında ileri teknolojiye sahip oldukları belirtilmektedir. Türkiye lif levha üretiminde Avrupa’da 1., dünyada 2. sıradadır. Yonga levha üretiminde ise Avrupa’da 3., dünyada 5. sıradadır. Ayrıca laminat parke üretiminde Avrupa’da 2., dünyada 3. büyüklüktedir (Dayanıklıoğlu,2017). Türkiye’nin MDF/HDF üretim ve ticari verileri Tablo 2’de yonga levha verileri ise Tablo 3’te verilmiştir.

Tablo 2 ve 3’ten görüldüğü gibi Türkiye lif levha ve yonga levha üretimi nerdeyse üstel bir fonksiyon göstererek çok hızlı artış göstermiştir. Bu artışla sektör Avrupa’da ve dünyada ilk 5 ülke arasına girmiştir. Ancak Türkiye ürettiği levhanın ancak % 10-12’ sini ihraç edebilmektedir.

Türkiye’nin kontrplak ana ürünündeki durumu ise Tablo 4’te verilmiştir. Kontrplak üretimi son 16 yılda 2,5 kat artmıştır. Ancak yine ihracat artışı üretime göre oldukça zayıf kalmıştır. Bu ürün grubunda ticari denge negatiftir. İthalat ihracata göre daha hızlı artış göstermektedir. Türkiye’nin ahşap kaplama üretim ve ticari yapısına ilişkin durum ise Tablo 5’de verilmiştir. Bu ürün grubunda da ticari denge negatiftir.

Türkiye mobilya endüstrisinin üretim ve yatırım değerleri ile ticari görünümü Tablo 6’da gösterilmiştir. Mobilya sanayinin kapasite kullanım oranı yıllara göre iniş çıkış göstermekle beraber ortalama % 70’ler civarındadır. Sektörünün üretim değeri ve yatırımlar itibariyle kademeli bir büyüme eğilimi göstermiş ve sürekli artmıştır.

Tablo 2. Türkiye’nin MDF/HDF üretim ve ticaret verileri (2000- 2016) (Kaynak: FAOSAT, 2017)

YILLAR Üretim (m3) İhracat (m3) İthalat(m3) İhracat (1000US$) İthalat (1000US$)

2000 388000 9000 104000 2239 23106 2001 355000 31000 59000 6182 12554 2002 570000 53000 173000 8104 28489 2003 700000 122606 176540 21099 27511 2004 850000 134000 246000 25295 59141 2005 1500000 128000 436000 33980 115760 2006 1798000 271000 325000 74228 80625 2007 1952000 515000 334000 160648 96590 2008 1921000 356000 228000 190474 88749 2009 2916000 456000 172000 194754 60439 2010 3265000 538000 232000 220148 91814 2011 3570000 556000 311000 237829 127851 2012 3900000 465000 420000 236783 142873

Tablo 1. Türkiye’nin kereste üretim ve ticaret verileri (2000- 2016) (Kaynak: FAOSAT, 2017)

YILLAR Üretim (m3) İhracat (m3) İthalat (m3) İhracat (1000US$) İthalat (1000US$)

2000 5528000 43000 312000 10813 32841 2001 5036000 168000 178000 34647 21538 2002 5579000 158562 196000 26792 25839 2003 5615000 99714 236363 13039 27097 2004 6215000 57000 372953 11423 46431 2005 6445000 122010 469350 14310 65704 2006 6471000 44000 626000 12866 91218 2007 6599000 76000 634000 26722 113045 2008 6175000 28000 667000 12261 159720 2009 5853000 39000 457000 12895 99441 2010 6243000 40820 664000 14896 132290 2011 6461000 29000 909000 14078 210967 2012 6682000 24000 953000 12587 222299 2013 6405000 25477 954000 14027 238438 2014 6635000 24992 1126095 13609 278957 2015 7772000 22661 1284000 10087 281417 2016 8499000 23610 1182000 10455 232410

Tablo 3. Türkiye’nin yonga levha ve OSB üretim ve ticaret verileri (2000 - 2016) (Kaynak: FAOSAT, 2017)

YILLAR Üretim(m3) İhracat(m3) İthalat(m3) (1000US$)İhracat (1000US$)İthalat

2000 1884000 32000 219000 7497 22541 2001 1664000 64000 33000 15964 7591 2002 1999000 99000 77000 16337 12180 2003 2264000 111800 156000 23873 24360 2004 2700000 172419 272791 42070 52484 2005 2890000 284227 270736 45592 55955 2006 2750000 178000 179000 44842 44636 2007 3047000 231000 190000 65655 52779 2008 3181000 320000 239000 93334 59570 2009 2350000 254000 244000 63886 59272 2010 3100000 264000 367000 62684 84954 2011 3620000 317000 332000 74172 89088 2012 3950000 320000 478000 73688 111756 2013 4300000 308509 427000 78589 110405 2014 4500000 481446 264995 106735 78541 2015 4436000 410000 223000 80626 80177 2016 4282000 556000 260000 105372 55602 Tablo 4. Türkiye’nin kontrplak üretim ve ticaret verileri (2000- 2016) (Kaynak: FAOSAT, 2017)

YILLAR Üretim(m3) İhracat(m3) İthalat(m3) İhracat

(1000US$) İthalat (1000US$) 2000 47000 6000 33000 2764 17565 2001 35000 13000 15000 5640 8391 2002 55000 26000 21000 9092 12205 2003 57000 20757 36071 14055 17381 2004 60000 27527 63973 17237 39863 2005 64000 25500 109335 19977 64622 2006 55000 20000 146000 15256 81485 2007 117000 27000 166000 22298 110367 2008 111000 24000 184000 28837 123214 2009 100000 20700 127500 14621 69624 2010 110000 45085 190000 12907 180198 2011 115000 17500 244000 14403 273022 2012 116000 17300 268000 14051 298861 2013 116000 4407 293000 4460 320099 2014 150000 4153 293125 4547 327620 2015 116000 14000 279000 10743 309354 2016 120000 36000 288000 21224 316670

YILLAR Üretim değeri (milyon TL) Yatırımlar (milyon TL) Mobilya İmalat Sanayi K.K.O. (%) İhracat değeri (milyon $) İthalat değeri (milyon $) 2005 715 389 2006 7,322 772 71.6 799 540 2007 8,150 642 70.9 1,082 712 2008 9,811 445 68.5 1,387 776 2009 8,436 429 66.9 1,198 568 2010 10,486 662 70.4 1,415 738 2011 14,074 826 72.6 1,658 941 2012 15,963 903 69.8 1,899 817 2013 71.4 2,237 969

YILLAR Üretim(m3) İhracat(m3) İthalat(m3) (1000US$)İhracat (1000US$)İthalat

2000 17000 7000 9000 7576 5337 2001 13000 11000 4000 10249 2596 2002 60000 14400 8000 13302 5190 2003 65000 12954 11187 18031 7590 2004 70000 21766 23021 21487 12376 2005 75000 20192 22780 22408 13121 2006 84000 19682 21804 21644 12661 2007 95000 13000 27300 24508 26086 2008 96000 20800 30000 26911 32533 2009 82000 17700 21560 21320 20291 2010 96000 21800 42900 25171 27867 2011 88000 20400 51000 25185 38303 2012 85000 21400 64000 27782 39409 2013 84000 16845 66500 23798 41154 2014 85000 17909 81629 26711 47666 2015 87000 19900 92000 25885 48648 2016 270000 20100 102000 25915 41430

Tablo 5. Türkiye’nin ahşap kaplama üretim ve ticaret verileri (2000- 2016) (Kaynak: FAOSAT, 2017)

Tablo 6. Türkiye’nin mobilya üretim, yatırım, KKO ve ticaret verileri (2005- 2016)

3. TÜRKİYE ORMAN ÜRÜNLERİ SEKTÖRÜNÜN

STRATEJİK HEDEFLERİNE YÖNELİK

DEĞERLENDİRMELER

Türkiye orman ürünleri endüstrisinin uluslararası rekabet gücünde yaşanan gelişmeler, üstünlük-zayıflık, fırsat-tehdit gibi değerlendirme yaklaşımları dâhil analizlerin doğru yapılabilmesi için sektörün temel rekabet unsurlarının sayısal göstergelerle ortaya konması gereklidir. Bu açıdan “değer zinciri” yaklaşımı ve değer zinciri halkalarına bağlı irdeleme önemli araçlardan biri olarak görülmektedir (İGEM 2013, KURTOĞLU-DİLİK, 2016). Aşağıdaki Tablo 7’de bu yaklaşımın ana unsurları verilmiştir.

Tablo 7. İmalat sanayiinde temel rekabet unsurları

Değer Zinciri Belirleyici Rekabet Unsurları

Hammadde ve Girdiler (a)Hammadde kaynaklarının varlığı ve kalitesi, (b) Yan Sanayi

Üretim (a)Hammadde maliyetleri, (b) İşgücü ve enerji maliyetleri(c)Organize sanayi bölgeleri

Teknoloji Faaliyetleri (a)Ürün standartları, (c)Markalaşma ve İmaj (d) Tasarım kapasitesi (e)Çevre dostu üretim(b) Ürün kalitesi Pazarlama ve Satış (a)Lojistik alt yapısı (c)Taşımacılık maliyetleri (d)Tanıtım ve fuarlar(b)Dağıtım ağı, ambalaj

Finansman ve Mali Yapı (a)Karlılık (c)Yatırım ve ihracat teşvikleri(b)Finansman olanakları ve maliyetleri İnsan Kaynakları (a)Nitelikli insan kaynaklarının varlığı (b)İş kanunları ve düzenlemeleri

Piyasa ve Sektör Koşulları (a)Adil ve etik rekabet koşulları (b)İthalat ve iç piyasa gözetim

Kurumların ya da sektörlerin stratejik hedeflerinin belirlenmesinde analiz ve strateji geliştirme araçlarından biri olarak SWOT analizinin kullanılması ve sonuçların değer zincirinin halkalarına göre irdelenmesi gereklidir. Sonuçta zayıf yönlerden ve tehditlerden sakınılması veya bunların azaltılması gerekmektedir. Zayıf yönler, güçlü yönlere dönüştürülebilecek bir bakış açısıyla değerlendirilmelidir. Benzer şekilde, tehditler fırsatlara dönüştürülmeye çalışılmalıdır. Son olarak, güçlü yönler ile fırsatlar birimin potansiyelinin gerçekleştirilmesi yönünde eşleştirilmelidir.

Stratejik yönelim kapsamında yapılan çalışmalar değerlendirildiğinde, son zamanlara kadar ülkemizde orman ürünleri işletmeciliğiyle uğraşan işletmelerin çoğunluğunun stratejilerini ve politikalarını etkileyen faktörlerin sadece hammadde temin edilebilirliği, imalat teknolojisi ve pazar talebinden ibaret olduğu görülmektedir (TOBB 2014, 2015, 2017). Stratejik hedeflerin temel unsurlarının değer zinciri üzerinden belirlenmesini hedefleyen başarılı bir SWOT analizinin sonuçları, aşağıda Türkiye mobilya sektörü için verilmiştir. Mobilya imalat sanayi için sektörün değer zincirini temel alan 11 stratejik hedef belirlenmiştir.

Bu hedefler;1) Yerli hammadde olanaklarının geliştirilmesi, (2) Yan sanayinin geliştirilmesi, (3) Organize sanayi bölgelerinde toplulaşma, (4) İş ve çalışma koşullarının iyileştirilmesi, enerji maliyetlerinin düşürülmesi, (5) Tasarım ile ürün geliştirme kapasitesinin artırılması ve markalaşma, (6) 2023 yılında 10 milyar dolar ihracat yapılması, (7) Finansman ve sermaye olanaklarının artırılması, (8) Küçük ve orta ölçekli firmaların kapasitelerinin geliştirilmesi, (9) Mesleki eğitimin iyileştirilmesi ve nitelikli işgücü açığının kapatılması, (10) Haksız rekabetin ve kayıt dışının önlenmesi,(11)Test, ölçme, laboratuvar ve standart alt yapısının güçlendirilmesi” dir.

Mobilya Sektörüne yönelik güncel sayılabilecek bir SWOT analizi sonuçları aşağıda özetlenmiştir (ISO,2015):

Mobilya sektörünün güçlü yönleri: Modern üretim tesisleri, yoğun üretim kümelenmesi, yüksek üretim

teknolojisi kullanımı, Avrupa’daki gelişmiş ülkelere göre ucuz işgücü, teknoloji kullanımı ve uyumu, ürün ve malzeme çeşitliliği, geniş bayi ve dağıtım ağı, potansiyel pazarlara yakınlık ile lojistik avantajı, coğrafi konum, sektörde performans artışının sağladığı özgüven ve motivasyon, gelişmeye açık olunması

Mobilya sektörünün zayıf yönleri: Ormanların etkin işletilememesi, endüstriyel ormancılık olmaması, yüksek

hammadde maliyetleri, yan sanayide düşük kalite standartları, ağırlıklı küçük üretim ölçekleri, yüksek enerji maliyetleri, sağlıksız üretim yerleri (merdiven altı atölyeler),sınırlı yenilikçilik yaklaşımı, sınırlı markalaşma, düşük kalite ve imaj sorunu, tasarıma yeterli önem verilmemesi, çevre koşullarına sınırlı uyum, sınırlı finansman ve sermaye olanakları, KOBİ’lere yönelik desteklerin istikrarlı ve sürekli olmaması, desteklerde bütçe kısıtları, yetersiz mesleki eğitim ve kalifiye işgücü açığı, sınırlı kurumsallaşma, kayıt dışı üretim ile haksız rekabet

Mobilya Sektörü için fırsatlar: Teknoloji kullanımı ile üretimde çeşitlenme ve verimliliğin artma potansiyeli,

Büyük ölçeklere ulaşma olanağı, Fırsatları hızla değerlendirebilen dinamik girişimciler, İnovasyon, tasarım ve marka bilincinin artması, Tüketici ve müşteriye özel ürünler ve hizmet sunumu, Çevre uyumlu mobilya üretimi, Akıllı mobilyalar, Büyüme potansiyeline sahip iç pazar, Değişen tüketici alışkanlıkları, Coğrafi konum, Yakın ve komşu ülke pazarlarının potansiyeli, Artan uluslararasılaşma ile gelen rekabet baskısı

Mobilya Sektörü için tehditler: Mevcut düzenlemeler ile yerli ağaç ve orman hammadde kullanımının

sınırlanması, Yetersiz yurtiçi hammadde kaynakları, Teknoloji yetersizliği, Kayıt dışı üretim, Sınırlı kurumsallaşma ile ölçeklerin küçük kalması, Yeterince yüksek katma değerli ürün üretilememesi, Sınırlı markalaşma, AB pazarında yavaşlama, komşu ülkelerde sıkıntılar, Kalifiye işgücü açığı, Model ve tasarım taklidi ve kopyacılık, Kalitesiz ucuz ithalat, Büyük üreticiler ile küçük üreticiler arasında oluşan eşit olmayan rekabet koşulları, Sektörde uzun vadeli büyüme için yeterli öngörü ve koşulların olmaması

4. SONUÇ VE TARTIŞMA

Türkiye orman ürünleri sektörünün mobilya ve levha sektörü için stratejik hedeflerini ve politikalarını belirlediği, uluslararası rekabet gücüne önemli ölçüde kavuştuğu söylenebilir. Diğer alt sektörler bazında ise henüz stratejik hedef ve politikalarda önemli yetersizlikler görülmektedir. Mobilya ve levha sektörünün gösterdiği başarının sürdürülebilirliğinin nasıl güvence altına alınacağı ve diğer sektörlerle entegrasyonu önemli bir tartışma alanıdır. Türkiye orman ürünleri endüstrisi hammadde kaynakları bakımından yeterince güvence altında değildir. Ulusal kaynaklarda üretimin düzenli olarak artmasına rağmen, sektörün çok hızlı büyümesine bağlı olarak ortaya çıkan yüksek kapasiteler yanında, dış kaynaklar yaşanan bazı kısıtlamalar hammadde tedarik sorununu güncel tutmaktadır. Özellikle ulusal hammadde fiyatlarının yüksek olduğu belirtilmektedir. Levha grubu endüstriyel odun fiyatlarını yüksek bulurken, mobilyacılar da ahşap levha fiyatlarını yüksek bulmaktadır.

Yan sanayi yeni yeni gelişmekte olmakla beraber, tanımlı bir gelişim stratejisi ve ana sanayi kolları ile bağlantı araçlarına sahip değildir. Kalite güvence sistemleri hızla yaygınlaşırken ürün kalitesinde belgelendirme ve Türk kalitesi imajının güçlendirilmesinde önemli yetersizlikler vardır. İhracat artışı henüz üretim artışına göre oldukça yetersiz düzeydedir. İhracatla ilgili ortaya konan stratejilerin daha organize bir şekilde uygulamaya konulması gereklidir. Yüksek katma değerli ürünler, çevre dostu ürünler konusu, bu sektörde iyileştirilebilecek önemli alanlardan birisidir. Sektör, 2023 vizyonu çerçevesinde ihracata yönelirken, üretim yapısında ihtiyaç duyulan fiziksel değişimleri, AB mevzuat uyumu, iş sağlığı vb. gibi tüm sektörlerde tamamlamak zorundadır.

KAYNAKLAR

BSTB,2015. T.C. Bilim, Sanayi Ve Teknoloji Bakanlığı , Türkiye Sanayi Stratejisi Belgesi 2015-2018,

https://www.sanayi.gov.tr/DokumanGetHandler.ashx?dokumanId=e9f6e3f2-f8ab-4fd1-9d65-22d553867dc1, Ziyaret Tarihi:02.09.2017

DAYANIKLIOĞLU, S. 2017, Türkiye Odalar ve Borsalar Birliği, Orman Ürünleri Meclisi, Yonga Levhacılar Derneği Levha Sektör Değerlendirme Raporu, 2017

EİB, 2015“Ege İhracatçılar Birliği, 2015-2016 Dönemi Çalışma Raporu” , 2015

FAOSTAT,2017. Dünya Gıda ve Ormancılık Örgütü, ormancılık İstatistikleri Veri Tabanı, http://www.fao. org/faostat/en/#data/FO, Ziyaret Tarihi:05.09.2017

İGM,2013. Kümeler için Değer Zinciri Yönetimi Kılavuzu, T.C. Ekonomi Bakanlığı İhracat Genel Müdürlüğü, 2013, Ankara

İSO 2015. İstanbul Sanayi Odası, Meslek Komiteleri Sektör Stratejileri Projesi , Türkiye Mobilya Üretim Sektörüne Yönelik Bir SWOT Analizi, Mobilya İmalat Sanayi,2015, İstanbul

KURTOĞLU, A., DİLİK, T. 2016. Mobilya Endüstrisi (Basılmamış Ders Notu), İ.Ü. Orman Fakültesi Orman Endüstri Mühendisliği Bölümü, Bahçeköy/ İstanbul.

TOBB, 2014. “Türkiye Mobilya Ürünleri Meclisi Sektör Raporu-2013” Türkiye Odalar ve Borsalar Birliği, Orman Ürünleri Meclisi, Yayın No: 2014/212, ISBN: 978-605-137-339-3, Ankara

TOBB, 2015. “Türkiye Mobilya Ürünleri Meclisi Sektör Raporu-2013” Türkiye Odalar ve Borsalar Birliği, Orman Ürünleri Meclisi, Yayın No: 2015/246, ISBN: 978-605-137-578-6, Ankara

TOBB, 2017. “Türkiye Mobilya Ürünleri Meclisi Sektör Raporu-2017” Türkiye Odalar ve Borsalar Birliği, 15 Ağustos 2017, İstanbul

TRADEMAP, 2017. Uluslarası Ticaret Merkezi, Ticari İstatistikler Veri Tabanı, http://www.trademap.org/ Index.aspx, Ziyaret Tarihi: 05.0.9.2017

OAİB, 2016. “Türkiye Mobilya Sektör Raporu-2014” Orta Anadolu İhracatçıları Birlikleri Genel Sekreterliği, Ankara

OGM, 2017, Orman Genel Müdürlüğü İstatistikleri, Oduna Dayalı Orman Ürünleri Veri Tabanı, https:// www.ogm.gov.tr/SitePages/OGM/OGMDefault.aspx , Ziyaret Tarihi: 12.09.2017

TÜİK,2011: Türkiye İstatistik Kurumu Veritabanı Yıllık Sanayi Ürün İstatistikleri [online] http://www.tuik. gov.tr/VeriBilgi.do?tb_id=28&ust_id=9 , Ziyaret Tarihi: 25 Nisan 2011