T.C.

SELÇUK ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI MUHASEBE-FİNANSMAN BİLİM DALI

“TÜRKİYE’DE MERMERCİLİK VE GELECEĞİ”

YÜKSEK LİSANS TEZİ

DANIŞMAN Prof. Dr. Osman OKKA

HAZIRLAYAN İdris Oğuz AYCAN

014227031002

İÇİNDEKİLER TABLOLAR DİZİNİ... iv GRAFİKLER DİZİNİ... v KISALTMALAR... vi GİRİŞ ... 1 1.BÖLÜM ... 3

GENEL OLARAK MERMER VE MERMERCİLİK ... 3

1.1. Mermerin tanım ve sınıflandırması... 3

1.1.1. Mermerin Tanımı... 3

1.1.2. Mermerlerin Sınıflandırılması ... 3

1.1.2.1. Mineral Bileşim ve Oranlarına Göre Sınıflandırma ... 3

1.1.2.2. Mineral Tane Boyutlarına Göre Sınıflandırma... 4

1.1.2.3. Yapı ve Dokularına Göre Sınıflandırma... 4

1.1.2.4. Mineralojik Oluşuma Göre Sınıflandırma ... 4

1.1.2.5. Ekonomik Şartlara Göre Sınıflandırma ... 5

1.1.2.6. Ticari Pazara ve Renge Göre Sınıflandırma ... 5

1.1.3. Mermer Türleri ... 5

1.1.3.1. Hakiki mermerler... 5

1.1.3.2. Kristalize Kireçtaşı (Konglomera ve Breşler) ... 5

1.1.3.3. Traverten ve Oniks Mermerler ... 6

1.1.3.4. Mağmatik Kökenli Mermerler ... 6

2. BÖLÜM ... 8

DÜNYA MERMERCİLİĞİNİN GENEL DURUMU ... 8

2.1. Dünya Mermer Üretimi ... 8

2.2. Dünya Mermer Ticareti ... 15

2.3. Dünya Mermer Sektöründe Türkiye ve Diğer Ülkeler ... 16

2.3.1. ABD ile Ticaret... 23

2.3.2. Çin ile Ticaret ... 29

2.3.2.1. Çin İle Siyasi İlişkiler ... 29

2.3.2.2. Doğu Türkistan ... 31

2.3.2.3. Ticari ve Ekonomik İlişkiler ... 33

2.3.2.3.1. Yasal Altyapı ... 33

2.3.2.3.2. İhracat ve İthalat Gelişmeleri... 35

2.3.2.4. Türkiye İle Çin Halk Cumhuriyeti Arasındaki Sorunlar ... 38

2.3.2.5. Çin Halk Cumhuriyeti “Mermer Ürünleri” Dış Ticareti... 40

3. BÖLÜM ... 46

TÜRKİYE’DE MERMERCİLİĞİN GENEL DURUMU VE GELECEĞİ... 46

3.1. Mermerin Türkiye’deki Hukuki Durumu ... 46

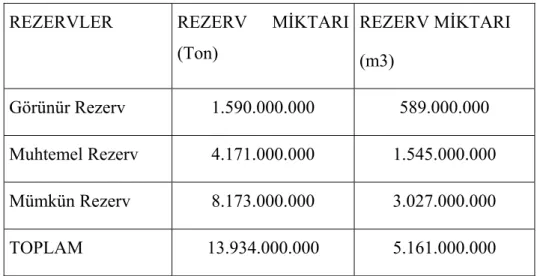

3.2. Türkiye Mermer Rezervi ... 46

3.3. Türkiye Mermer Üretimi ... 51

3.4. Türkiye Mermer İhracatı... 54

3.5. Türkiye Mermer İthalatı... 62

3.6. Türkiye Mermer Pazarının Genel Değerlendirmesi... 64

3.7. Sektörde Üretim Yapan Önemli Kuruluşlar ... 65

3.8. Türkiye Mermer Sektöründe Durum Analizi... 67

3.8.1. 1980 Yılından Bu yana Gelişmeler Işığında Mermer Sektörünün Genel Analizi 68 3.8.2. 1979-1984 Dönemi ... 69

3.8.3. 1984-1988 Dönemi ... 70

3.8.4. 1989-1994 Dönemi ... 71

3.8.5. Gümrük Birliği ve Sonrası... 72

3.8.6. 1998-1999 Dönemi Gelişmeleri... 73

3.8.7. Son Ekonomik Kriz ve Kriz Sonrası Gelişmeler ... 74

3.8.8. Maden İstatistiklerinin Değerlendirilmesi ... 76

3.9. Mermer Sektörünün Sorunları ve Çözüm Önerileri ... 77

Sonuç ve Değerlendirme... 87

TABLOLAR DİZİNİ

Tablo 2.1. Avrupa Kıtasında Mermer Potansiyeli Bulunan Ülkeler... 12

Tablo 2.2. Asya Kıtasında Mermer Potansiyeli Bulunan Ülkeler ... 13

Tablo 2.3. Afrika Kıtasında Mermer Potansiyeli Bulunan Ülkeler ... 13

Tablo 2.4. Amerika Kıtasında Mermer Potansiyeli Bulunan Ülkeler... 14

Tablo 2.5. Okyanusya Kıtasında Mermer Potansiyeli Bulunan Ülkeler... 14

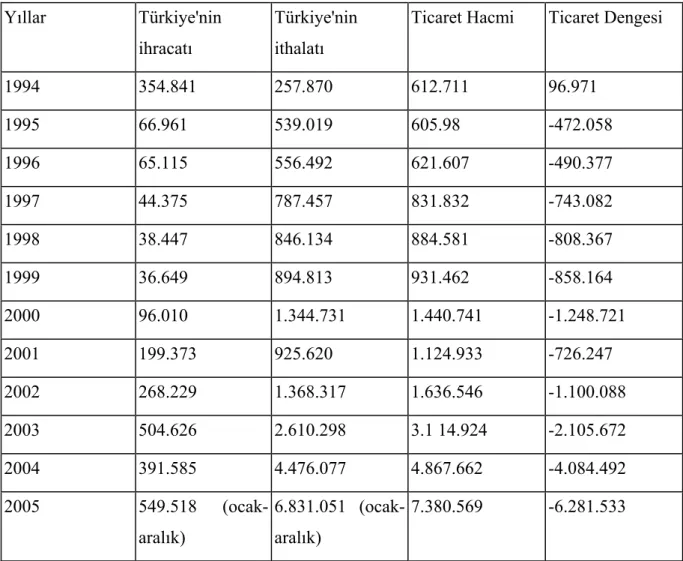

Tablo 2.6. Türkiye-Çin Halk Cumhuriyeti Ticari İlişkileri ... 37

Tablo 2.7. Çin Halk Cumhuriyeti Blok Mermer İthalatı (2003)... 43

Tablo 2.8. Çin Halk Cumhuriyeti Blok Mermer İthalatı (2004)... 43

Tablo 2.9. Çin Halk Cumhuriyeti İşlenmiş Mermer İthalatı (2004) ... 44

Tablo 3.1. Türkiye Mermer Rezerv Miktarı ... 48

Tablo 3.2. Türkiye’nin Mermer Rezervinde Önemli İller ... 48

Tablo 3.3. Türkiye İşletilebilir Mermer Rezervleri ... 49

Tablo 3.4. Türkiye İşletilebilir Traverten Rezervleri... 50

Tablo 3.5. Türkiye İşletilebilir Oniks Rezervleri... 50

Tablo 3.6. İllere Göre Mermer Üretimleri ... 52

Tablo 3.7. Ülkelere Göre Türkiye Mermer İhracat Değerleri... 60

GRAFİKLER DİZİNİ

Grafik 2.1. Yıllara Göre Dünya Mermer Üretimi... 9

Grafik 2.2. Dünya Mermer Üretiminde Türkiye’nin Payı ... 10

Grafik 2.3. Ülkelere Göre Mermer Brüt Üretimi... 10

Grafik 2.4. Dünya Mermer Dış Alımındaki İlk 10 Ülke ... 11

Grafik 2.5. Dünya Mermer Satımındaki İlk 10 Ülke... 11

Grafik 2.6. Dünya Mermer Ticareti Hareketleri ... 15

Grafik 3.1. Türkiye Mermer Sahaları ... 47

Grafik 3.2. Türkiye Jeoloji Haritası ... 47

Grafik 3.3. Türkiye’nin Yıllara Göre Mermer Üretimi ... 52

Grafik 3.4. Türkiye Mermerlerinin Toplam Dış Satım Değerleri... 55

Grafik 3.5. Türkiye Mermer-Renkli Taşlar, Traverten ve Granitlerinin Dış Satım Değerleri ... 57

Grafik 3.6. Türkiye’nin mermer-Renkli Taşlarının Ham Blok, Ham Plaka ve İşlenmiş Olarak Dış Satım Değerleri... 57

Grafik 3.7. Türkiye’nin Travertenlerinin Ham Blok, Ham Plaka ve İşlenmiş Olarak Dış Satım Değerleri ... 58

Grafik 3.8. Türkiye’den Ham Blok, Ham Plaka ve İşlenmiş Olarak Dış Satımı Yapılan Granit Değerleri ... 58

Grafik 3.9. Türkiye Mermerlerinin Dış Satımında Önde Gelen İlk 10 Ülke... 59

Grafik 3.10. Türkiye’nin Mermer Toplam Dış Alım Değerleri... 62

Grafik 3.11. Türkiye Mermer, Renkli Taşlar, Granit ve Diğer Taşların Dış Alım Değerleri ... 63

KISALTMALAR

A.g.e : Adı Geçen Eser

AB : Avrupa Birliği

ÇED : Çevresel Etki Değerlendirmesi DİE : Devlet İstatistik Enstitüsü DPT : Devlet Planlama Teşkilatı GSMH : Gayri Safi Milli Hasıla GSYİH : Gayri Safi Yurtiçi Hasıla

İGEME : İhracatı Geliştirme ve Etüt Merkezi

İMMİB : İstanbul Maden ve Metal İhracatçıları Birliği KEK : Karma Ekonomik Komite

KİT : Kamu İktisadi Teşekkülleri KOBİ : Küçük ve Orta Ölçekli İşletmeler

KOSGEB : Küçük ve Orta Ölçekli Sanayi Geliştirme ve Destekleme İdaresi Başkanlığı

MTA : Maden Tetkik Arama

TMMOB : Türkiye Maden Mühendisleri Odası Başkanlığı TÜSİAD : Türkiye Sanayici ve İşadamları Derneği

GİRİŞ

Tarih öncesi devirlerden günümüze kadar mermerin işlenmesi, kullanılması her çağa ayrı bir özellik vermiştir. Dünyanın en zengin ve kaliteli mermer yatakları Alp kuşağı içindeki Akdeniz ülkelerinde yer almaktadır. Dolayısıyla Türkiye mermer rezervi açısından zengin ve kaliteli bir potansiyele sahiptir. Elimizdeki bu kaynağın şimdiye kadar gerektiği gibi değerlendirildiği söylenemez.

Günümüzde gelişen teknoloji ve artan ekonomik rekabet karşısında, ülkemizin başarılı olabilmesi için kendi doğal kaynaklarının en verimli şekilde değerlendirilmesi son derece önemlidir. Gelişmiş ülkelerin geçmişine bakıldığında bunu başardıkları ve madencilik sektörünün dünya ticaretindeki payının daha yüksek olduğunu görmek mümkündür. Bu doğal kaynaklar içerisinde önemli bir yeri olan mermer sektörü Türkiye’de henüz çözümlenemeyen sorunlardan dolayı dünya ticaretindeki hak ettiği yeri alamamaktadır. Dünya mermer rezervlerinin % 35-40’ına sahip olarak ilk sırada yer alan Türkiye, üretimde 7. sırada ve ihracatta ise 17.sıradadır. Bu rezervlerin gelecekte etkin değerlendirilmesi ve ekonomiye kazandırılması gerekmektedir.

Bu çalışmanın amacı; dünya mermer sektörünü inceledikten sonra Türkiye Mermer Sektörünün mevcut durumunu ele almak, problemlerini ortaya koymak ve problemlerin çözümü için önerilerde bulunmaktır.

Çalışma üç bölümden oluşmaktadır:

Birinci bölümde mermer ve oluşumu hakkında genel bir bilgi verilmiş, mermerin bilimsel ve ticari anlamda tanımları ve sınıflandırılması yapılmıştır.

İkinci bölümde dünya mermer sektörünün genel durumu ele alınmıştır. Dünya mermer ticareti rakamları grafiklerle gösterilmiştir. Ayrıca dünya mermer sektöründe önde gelen ülkeler istatistiki verilerle incelenmiş, gelecekte dünya mermer sektöründeki gelişmeler incelenmiştir.

Üçüncü bölümde Türkiye’de mermer sektörünün mevcut durumu ele alınmış; rezervi, üretimi, ithalat ve ihracat değerleri grafiklerle gösterilmiştir. Türkiye’de sektörün sorunları gözler önüne serilmiş ve alternatif çözüm yolları üretilmeye çalışılmıştır. Ayrıca geleceğe yönelik öngörülerde bulunulmuştur.

Sonuç ve değerlendirme bölümünde yapılan çalışma analitik olarak özetlenmiş, problemler yeniden sunulmuş ve problemlerin çözümleri için düşünülen önlemler yer almıştır.

1.BÖLÜM

GENEL OLARAK MERMER VE MERMERCİLİK 1.1. Mermerin Tanım ve Sınıflandırması

1.1.1. Mermerin Tanımı

“Boyutlandırılmış Taş” olarak bilinen mermerin tanımı bilimsel ve ticari anlamda olmak üzere iki farklı şekilde yapılmaktadır. 1

Bilimsel anlamda mermer; kireçtaşı, dolomitik kireçtaşı gibi kayaçların, ısı ve basınç altında metamorfizmaya uğraması sonucunda yeniden kristalleşmesi ile oluşan metamorfik bir kayaçtır. Ana mineralojik bileşen kalsittir. Tali mineraller ise kuvars, hematit, pirit, klorit gibi minerallerdir. Renkleri genellikle beyaz ve gri olmaktadır. Tali mineralin cinsine göre rengi sarı, kırmızı, mor, yeşil, siyah vs. olabilmektedir. 2

Ticari anlamda mermer; blok verebilen, kesilip işlenebilen, cilalandığında parlayan, dayanıklı her türlü kayaçtır. Kayacın cinsi ve içeriği ne olursa olsun, iyi cila kabul ettikleri takdirde mermer olarak kabul edilirler. Tektonik breş, traverten ve oniksler başta olmak üzere granit, siyenit, diyabaz, gabro, andezit gibi kayaçlar ticari olarak mermer kabul edilirler. 3

1.1.2. Mermerlerin Sınıflandırılması

1.1.2.1. Mineral Bileşim ve Oranlarına Göre Sınıflandırma

a. Mermer: % 95 Kalsit (CaCO3) içerir. Masif yapıda ve taneli dokuya sahiptir.

Kuvars ve mika gibi tali mineralleri içerir.

b. Kalkşist: % 60-70 Kalsit içerir. Şisti yapıda ve yönlü dokuya sahiptir. Klorit, epidot, mika ve lepidolit gibi tali mineralleri içerir.

c. Spolen: % 80 Kalsit içerir. Şisti yapıda ve yönlü dokuta sahiptir. Flonapit, tremotil, diopsit, plajioklas ve gröna gibi tali mineralleri de içerir.

1 Thedor Monnani, Marble in the World. Rome Printing Press, Italy, 1998, s. 125.

2 Fuat Karayazıcı, Mining in Türkiye Minerals Industry International Bulletin of the Institution of

Mining and Metallugy. Temiz Yayınevi, İstanbul, 1997, s.49

d. Mermer-Skarn: % 80-90 Kalsit içerir. Masif yapıda ve taneli dokuya sahiptir. Epidot, diopsit, gröna, olivin, plajioklas diğer tali minerallerdir. 4

1.1.2.2. Mineral Tane Boyutlarına Göre Sınıflandırma

a. İnce taneli mermerler: Tane boyutu 1 mm’den küçük mermerlerdir. b. Orta taneli mermerler: Tane boyutu 1-5 mm arasındaki mermerlerdir. c. İri taneli mermerler: Tane boyutu 5 mm’den büyük mermerlerdir.5

1.1.2.3. Yapı ve Dokularına Göre Sınıflandırma

a. Masif mermer: Kompakt görünümlü ince ve iri tanelidir. b. Laminal mermer: Renkli şerit görünümde, ince tanelidir.

c. Şisti mermer: Yapraklı yapıda ve önemli miktarda mika içermektedir.

d. Breşik mermer: Kırıklanmış ve ikincil minerallerle dolgulanmış mermerlerdir. 6

1.1.2.4. Mineralojik Oluşuma Göre Sınıflandırma

a. Sedimanter mermerler; Bu tip mermerler çeşitli kayaçların parçalanıp taşınarak uygun bir ortamda birikip çimentolanması sonucu oluşan konglomera, breş, puding ve suda erimiş halde bulunan kalsiyum ve magnezyum karbonatın kimyasal ve fiziksel şartların değişmesi sonucunda oluşan traverten, oniks mermerlerinden oluşurlar.

b. Mağmatik mermerler; Yerkabuğunun altındaki magmanın yeryüzüne çıkması veya yerkabuğuna sokulması sonucu oluşmuş granit, siyenit, serpantin, diyabaz, bazalt, andezit, gabro gibi kayaçlardır.

c. Metamorfik mermerler; kayaçların fiziksel ve kimyasal şartlar altında minerallerinin daha farklı bir durumuna gelmesi ile oluşan kayaçlardır. Hakiki mermerler, gnays, şist, kuvarsit gibi kayaçlardır. 7

4 Peter Primavori, Technological Development in Machinery and İnstallation For Extracting and

Proc. Stone Materials. Marble Technological Seminary, Italian Trade Commission, İstanbul,1997, s.

57.

5 Arıkan, a.g.e., s.17.

6 Erdoğan Yüzer, Türkiye Mermer Envanteri ve Mermerlerin Mühendislik Özellikleri Araştırma

1.1.2.5. Ekonomik Şartlara Göre Sınıflandırma

Mermerin bilimsel tanımları dışında yapılan bir sınıflandırma şeklidir. Normal mermerler (mermer, dolomit, konglomera gibi), Sert mermerler (granit, serpantin, diyabaz gibi), Traverten ve oniks mermerler olmak üzere üçe ayrılırlar.8

1.1.2.6. Ticari Pazara ve Renge Göre Sınıflandırma

Bu sınıflandırma şeklinde mermer bulunduğu yerleşim yerine ve mermerin rengine göre sınıflandırılır. Buna göre mermer piyasada bu isimle tanınır ve nitelikleri bilinir. Örneğin; Afyon Şeker, Gölpazarı Bej, Marmara Beyazı gibi.9

1.1.3. Mermer Türleri 1.1.3.1. Hakiki Mermerler

Metamorfizma olayı sonucunda kalker ve dolomitik kalkerlerin yeniden kristalleşmesi ile meydana gelmektedir. Bileşimlerinin % 90-98’i CaCO3’ten

oluşmaktadır. Esas mineral kalsittir. Bununla birlikte değişik oranlarda silis, feldspat, ve organik maddeler bulunabilir. Kireçtaşları genellikle saf olmakla beraber dolomit içerikli olabilmektedir. 10

1.1.3.2. Kristalize Kireçtaşı (Konglomera ve Breşler)

Ufak sık dokulu kalsit kristallerinden oluşan yoğun kireçtaşlarına “kristalize kireçtaşı” adı verilir. Kayaçların akarsu ortamında taşınarak, yuvarlaklık kazanması ile oluşan, 2 mm’den büyük çakıl ve blokların, kum tane boylu doğal çimento ile bağlanıp pekişmesi ile “konglomera” adı verilen kayaçlar oluşmaktadır. Konglomeralar, inşaatlarda kaplama malzemesi olarak kullanılır. Mermerler eğer kimyasal yolla çökertilmiş bir çimento ile bağlanırsa bu kayaçlara “breş” adı verilmektedir. Breşler cilalandığı zaman damarlı ve çok güzel renkli görünüm arz ederler.

7 http,//www.cagenweb.com/quarries/articles_and_books/us_geo_survey1894_marble.html 8 http,//www.siegling.com/Siegling/Siegling.nsf/folders/marble

9 Arıkan, a.g.e., s.20.

10 İhsan Atalay, Türkiye Jeomorfolojisine Giriş. Ege Üniversitesi Edebiyat Fak.Yay. No 9, İzmir, 1987

1.1.3.3. Traverten ve Oniks Mermerler

Sedimanter oluşumlu mermerlerden traverten ve oniksler bileşiminde erimiş halde kalsiyumbikarbonat ve karbondioksit bulunduran sulardan oluşmuş kayaçlardır. Bu yeraltı sularının yeryüzüne çıkması ile kayacın bileşimindeki CO2 gaz haline

geçerek suyu terk eder. Bu arada kalsiyumbikarbonat bileşimli katı madde şekillenir. Bu şekillenme olayı soğuk su vasıtası ile oluşursa “oniks”, sıcak su vasıtası ile oluşursa “traverten” adını alırlar.11 Travertenler inşaatlarda iç ve dış kaplama malzemesi olarak kullanılırlar. Az cila kabul eden kayaçlardır. Oniksler piyasada “su mermerleri” adı ile tanınmaktadırlar. İyi cila kabul eder. Bunun yanı sıra sertliği nedeniyle kesme ve parlatma zorlukları vardır. Dekoratif malzeme, ve mutfak tezgahı yapımında kullanılır.

12

1.1.3.4. Mağmatik Kökenli Mermerler

a. Granitler: Taneli doku gösteren mağmatik kayaçlar olarak bilinirler. Renkleri genellikle beyaz, gri, yeşil, kahverengi, mavi rengin tonlarını içerir. Basınç dayanımlarının oldukça yüksek olması nedeniyle yapılarda taşıyıcı sütün ve dış kaplama malzemesi olarak kullanılmaktadırlar. 13

b. Serpantinler: Ultrabazik mağmatik kökenli mermerler sınıfı içinde yer alırlar. Sert yeşil mermerler olarak bilinirler. Kesme ve işleme zorlukları vardır. İyi cila kabul ederler. Aşınma direncini yüksektir.Genellikle dış cephe kaplaması, yer döşemesi, sütün ve dekorasyon işlerinde kullanılır. 14

c. Diyabazlar; Yarı derinlik grubu kayaçlar içinde sert yeşil mermerlerdir. İyi cila kabul ederler. Aşınma direnci yüksektir. Diyabazlar çoğunlukla mimari süsleme ve dış kaplama malzemesi olarak kullanılırlar. 15

11 Yüzer, a.g.e, s. 33. 12 http,//findarticles.com/p/articles/mi_go2512/is_200303/ai_n9272035 13 Atalay, a.g.e., s.45. 14 Atalay, a.g.e., s.46. 15 Yüzer ,a.g.e, s. 34.

1.1.3.5. Diğer Taşlar

Taş sektörü içinde kalıp, kullanım şekli ve amaçları açısında mermer türü taşlardan ayrıcalık gösteren yapı taşlarıdır. Bunlar; Volkanik Tüfler, Kumtaşı, Kayağantaşı, Siyenit, Şist, Gnays vb. kayaçlardır. 16

2. BÖLÜM

DÜNYA MERMERCİLİĞİNİN GENEL DURUMU 2.1. Dünya Mermer Üretimi

Genel hatlarıyla Alp-Himalaya kuşağı içinde kalan Portekiz, İspanya, İtalya, Yunanistan, Türkiye, İran, Pakistan gibi ülkelerde karbonatlı kayaç (mermer, kireçtaşı, traverten ve oniks) rezervlerinin fazla olduğu görülmektedir. İşletilebilir mağmatik kayaç (sert taş) rezervlerinin İspanya, Norveç, Finlandiya, Ukrayna, Rusya, Pakistan, Hindistan, Çin, Brezilya ve Güney Afrika’da kümelendiği dikkati çekmektedir. Dünya mermer rezervlerine ilişkin sağlıklı sayısal verilere ulaşmak oldukça güçtür.

Dünya genelinde mermerlerin yapı ve dekorasyon malzemesi olarak kullanılmaya başlanması dünya mermer üretiminin artmasına neden olmuştur. Özellikle son on yılda görülen artış, işleme teknolojisindeki gelişmelere paralellik göstermektedir. Giderek daha mükemmel hale getirilen işleme teknikleri ile taş, kolay ve ekonomik olarak istenen şekilde işlenmekte ve yeni kullanım alanları bulmaktadır. Mermer malzemelerin mimar ve tasarımcılar tarafından daha fazla tercih edilmesi dünyadaki tüketici sayısının artmasına neden olmuştur. Önemli ölçüde düşen piyasa fiyatları, ekolojik ve estetik görünümlü malzemelere olan ilginin artması da tüketimin artmasına yardımcı olmuştur.17

Dünya mermer rezervleri incelendiğinde Alp-Himalaya kuşağı içinde kalan Portekiz, İspanya, İtalya, Yunanistan, Türkiye, İran, Pakistan gibi ülkelerde karbonatlı kayaç (mermer, kireçtaşı, traverten ve oniks) rezervlerinin fazla olduğu görülmektedir. İspanya, Norveç, Finlandiya, Ukrayna, Rusya, Pakistan, Hindistan, Çin, Brezilya ve Güney Afrika’da ise işletilebilir mağmatik kayaç (sert taş) rezervlerinin yoğunlaştığı dikkati çekmektedir.18

2004 yılı değerlerine göre, dünya blok mermer üretimi 51.000.000 ton (556.700.000 m2) olmuştur. Bu üretimin % 37’si sert taş grubuna, %63’ü de karbonatlı kayaç grubuna aittir. Üretimin % 50’si Avrupa, % 30’u Asya ve % 14’ü Amerika kıtası

17 Stone 2000. a.g.e., s.73. 18 Arıkan, a.g.e., s.35.

tarafından yapılmıştır.19 Üretimde dikkati çeken ülkeler İtalya, İspanya, Çin, Hindistan ve Portekiz olmuştur. Dünya üretim miktarının artmasında özellikle Hindistan, İspanya, Türkiye ve Çin’in payı büyük olmuştur. Hızlı bir gelişme gösteren bu ülkelerin dışında 1998 yılı verilerine göre üretici konumundaki ülkeler ve üretim miktarları aşağıdaki tabloda gösterilmektedir.20

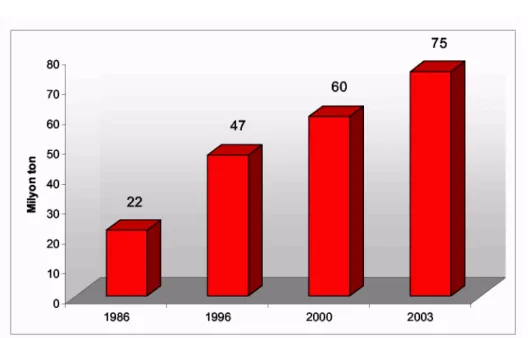

Grafik 2.1. Yıllara Göre Dünya Mermer Üretimi

Kaynak : İMMİB ,Yıllık Çalışma Raporları, (1986-2003) İstanbul:2004

19 Stone 2000. a.g.e., s.79. 20 Arıkan, a.g.e., s.38.

Grafik 2.2. Dünya Mermer Üretiminde Türkiye'nin Payı

Kaynak : İMMİB ,Yıllık Çalışma Raporları, (1986-2003) İstanbul:2004

Grafik 2.3. Ülkelere Göre Brüt Mermer Üretimi

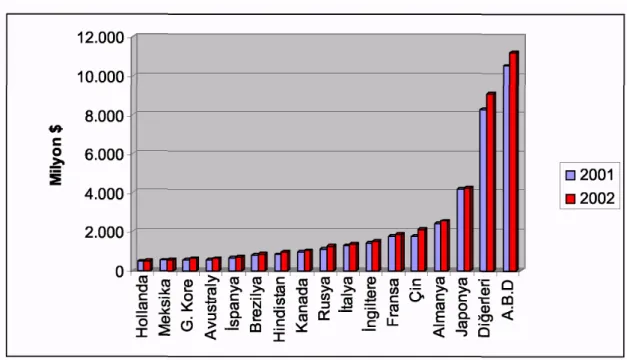

Grafik 2.4. Dünya'da Mermer (Ham Blok ve İşlenmiş Taşlar) Dış Alımındaki İlk 10 Ülke

Kaynak : İMMİB ,Yıllık Çalışma Raporları, (1986-2003) İstanbul:2004

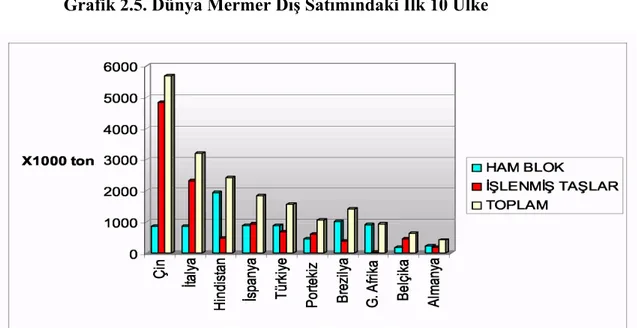

Grafik 2.5. Dünya Mermer Dış Satımındaki İlk 10 Ülke

Tablo 2.1. Avrupa Kıtasında Mermer Potansiyeli Bulunan Ülkeler ÜLKE ADI MERMER VARLIKLARI

Almanya Kalker, granit, diyorit ve diğer mağmatik taş rezervleri bulunmaktadır. Bu yataklar halen işletilmektedir.

Avusturya Bej ve gri renkli kalker yatakları ile serpantin rezervleri bulunmaktadır.

Belçika Kireçtaşı rezervleri bulunmaktadır. Bilhassa Devoniyen yaşlı siyah kalker rezervleri önemlidir.

Bulgaristan mermer, kireçtaşı ve granit oluşumları bulunmaktadır Çekoslovakya Kalker, breş ve granit yataklarına sahiptir

Finlandiya Granit, siyenit ve labradorit yatakları önemlidir

İngiltere Değişik renk ve litolojide mermer yatakları bulunmaktadır. Özellikle gri renkli granitleri halen işletilmektedir.

İspanya Kireçtaşı, mermer ve granit rezervleri bulunmaktadır. Açık pembe renkli zengin granit rezervlerine sahiptir

İsveç Granit, siyenit ve labradoritten oluşan mağmatik taş yatakları bulunmaktadır.

İsviçre Bej ve gri renkli kireçtaşı rezervleri bulunmaktadır.

İtalya Her çeşit kayacın mermer olarak değerlendirildiği bu ülkede Carrara mermer yatakları, Sardunya Granitleri çok önemlidir. Bunun dışında zengin kireçtaşı ve mermer rezervleri bulunmaktadır.

Norveç Granit, diyorit, siyenit ve labradorit yatakları bulunmaktadır

Portekiz Kalker, mermer ve granit yatakları bulunmaktadır. Ukrayna Granit ve labradorit yatakları bulunmaktadır Yugoslavya Kireçtaşı, mermer ve traverten yataklarına sahiptir Yunanistan Kalker, mermer ve serpantin yataklarına sahiptir Kaynak : Doğaltaş Dergisi, 2005,Sayı:124 s.23

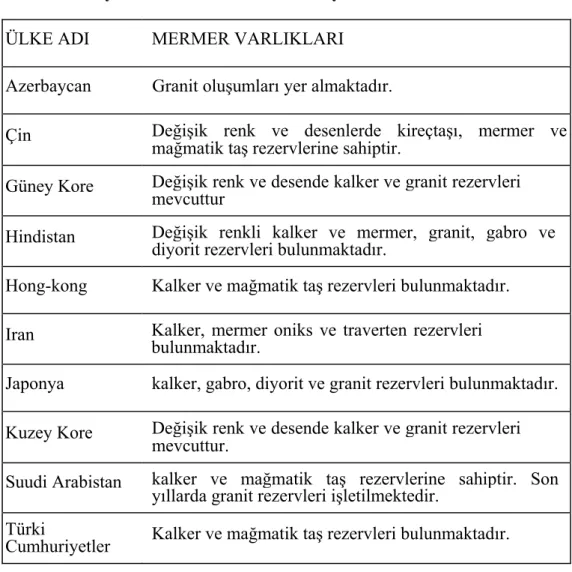

Tablo 2.2. Asya Kıtasında Mermer Potansiyeli Bulunan Ülkeler ÜLKE ADI MERMER VARLIKLARI

Azerbaycan Granit oluşumları yer almaktadır.

Çin Değişik renk ve desenlerde kireçtaşı, mermer ve mağmatik taş rezervlerine sahiptir.

Güney Kore Değişik renk ve desende kalker ve granit rezervleri mevcuttur

Hindistan Değişik renkli kalker ve mermer, granit, gabro ve diyorit rezervleri bulunmaktadır.

Hong-kong Kalker ve mağmatik taş rezervleri bulunmaktadır. Iran Kalker, mermer oniks ve traverten rezervleri

bulunmaktadır.

Japonya kalker, gabro, diyorit ve granit rezervleri bulunmaktadır. Kuzey Kore Değişik renk ve desende kalker ve granit rezervleri

mevcuttur.

Suudi Arabistan kalker ve mağmatik taş rezervlerine sahiptir. Son yıllarda granit rezervleri işletilmektedir.

Türki

Cumhuriyetler Kalker ve mağmatik taş rezervleri bulunmaktadır. Kaynak : Doğaltaş Dergisi,2005,Sayı:124 s.24

Tablo 2.3. Afrika Kıtasında Mermer Potansiyeli Bulunan Ülkeler

ÜLKE ADI MERMER VARLIKLARI

G.Afrika Cumh. Farklı renk ve desende çok geniş granit ve diğer mağmatik taş rezervlerine sahiptir.

Kongo Kalker, granit, gabro, diyorit ve amfîbolit rezervleri bulunmaktadır

Mısır – Sudan Kalker, granit, siyenit, gabro ve diyorit yatakları bulunmaktadır.

Mozambik Kalker, granit ve siyenit rezervleri bulunmaktadır. Nijerya Kalker ve granit rezervlerine sahiptir.

Tablo 2.4. Amerika Kıtasında Mermer Potansiyeli Bulunan Ülkeler ÜLKE ADI MERMER VARLIKLARI

A.B.D Kalker, breş, konglomera, granit; siyenit, serpantin ve diyabaz oluşumları bulunmaktadır. Silisli taşların hem ithalatçısı hem ihracatçısı konumunda.

Arjantin Zengin oniks, kalker ve granit rezervleri bulunmaktadır.

Brezilya Çok geniş Mavi granit rezervleri bulunmaktadır. Bunun dışında kalker, oniks ve Brezilya, özellikle son yıllarda dünya ticaretinde yerini almaya başladı.

Kanada Gri-bej renkli Granit ve serpantin rezervleri bulunmaktadır Meksika Oniks, traverten ve kalker rezervleri mevcuttur.

Kaynak : Doğaltaş Dergisi,2005,Sayı:124 s.25

Tablo 2.5. Okyanusya Kıtasında Mermer Potansiyeli Bulunan Ülkeler ÜLKE ADI MERMER VARLIKLARI

Avustralya Çok farklı türde mermer rezervlerine sahiptir. Son yıllarda granit yatakları işletilmeye başlanmıştır.

Endonezya Bazı adalarda kalker, granit ve diyorit rezervleri bulunmaktadır. Yeni Zelanda Kalker ve granit oluşumları bulunmaktadır.

2.2. Dünya Mermer Ticareti

Dünya mermer üretimi ve pazarı başlıca üç grupta toplanmış ve mermer ticareti buna göre yönlenmiştir. Ama bu gruplar arası geçiş o kadar net değildir. İtalya rezerv ve teknolojik konumunun getirdiği avantaj ile dünya mermer ticaretini yönlendiren ülke durumuna gelmiştir.

A grubu ülkeler Hindistan, Güney Afrika, Rusya, İsveç, Norveç, Finlandiya, Brezilya’dır.

B grubuna giren ülkeler Türkiye, İspanya, Portekiz, Tayvan, Meksika, Yugoslavya, Kanada, Bulgaristan, Yunanistan ve Güney Kore’dir.

C grubuna giren ülkeler; A.B.D., Belçika, İngiltere, Almanya, Fransa, İsrail, Singapur ve Japonya gibi ülkelerdir.

Grafik 2.6. Dünya Mermer ticareti hareketleri

Blok mermer İşlenmiş mermer

Kaynak : Mehmet Erdoğan,Erdoğan Yüzer,Türkiye Blok Taş Üretimindeki Son Gelişmeler ve Sektörün Uluslar Arası Boyutu, Mermer Yapı ve Dekorasyon Dergisi, İstanbul:1995, s.68

Seçici piyasalar ve kaliteli ürünlerdeki uluslararası rekabet, geleneksel ülkeler olan İtalya, İspanya, Portekiz ve Yunanistan dışında son iki yıldır önemli gelişmeler gösteren Türkiye, Hindistan ve Çin arasında da yaşanmıştır. Üretimdeki artışa bağlı olarak artan işlenmiş ürün arzı piyasadan küçük pay alan yeni ihracatçılar sayesinde dengeye ulaşmıştır.

İTALYA B Grubu Ülkeler

A Grubu Ülkeler

2000 yılında dünya mermer ihracatı toplam 5,4 milyar dolar olarak gerçekleşmiştir. Bu değerin 1 milyar doları ham-blok taş ihracatına 4,3 milyar doları ise işlenmiş ürünlere aittir. İtalya, İspanya, Çin, Fransa ve Portekiz her iki ürün grubunda da önemli ihracatçı ülkeler olmuştur.

Dünya mermer ithalatı ise 2000 yılında 6,1 milyar dolar olarak gerçekleşmiştir. Bu değerin 1,7milyar doları ham-blok taş ithalatına, 4,4ilyar doları ise işlenmiş ürün ithalatına aittir. Önemli ithalatçı ülkeler ham-blok taş ithalatında Fransa, İtalya, Çin ve Almanya; işlenmiş ürünlerde ise A.B.D., Almanya, Belçika-Lüksemburg, Fransa ve Japonya olmuştur

İhracatçı ülkelerden İspanya, Portekiz, Çin, Hindistan ve Türkiye’nin son yıllarda gösterdikleri gelişme Dünya ortalamasının iki katına yakındır. İthal edilen mermerlerin yaklaşık % 50’sini blok ve kabaca dilimlenmiş taşlar oluşturmaktadır.

İşlenmiş ürünlerin % 30’u mezar taşı şeklinde, geriye kalan kısmı ise inşaat sektöründe değerlendirilmektedir. Sanayileşmiş ülkelerde yürürlüğe sokulan çevre koruma yasalarının ocak işletme ve kesme tesislerinin üretim maliyetlerine getireceği olumsuz etki ve bu ülkelerdeki yüksek işçilik ücretleri, mamul ürün ticaretinde gelişmekte olan ülkeler lehine oluşacak artışın kaçınılmazlığını ortaya koymaktadır.

Mermer tüketen ülkeler sıralamasında 59,9 milyon m2 ile Çin başta gelmektedir. Bu ülkeyi İtalya ( 57 milyon m2), Almanya(45 milyon m2), İspanya ( 35 milyon m2), ABD (35 milyon m2), Japonya (33 milyon m2), Hindistan (25 milyon m2), Fransa (22 milyon m2), Yunanistan (16 milyon m2) ve diğer ülkeler izlemektedir. Tüketilen mermerlerin 8.000.000 ton’a yakın bir kısmı ithalatla karşılanmaktadır.21

2.3. Dünya Mermer Sektöründe Türkiye ve Diğer Ülkeler

Dünya mermer sektöründe görülen uluslararası rekabet, geleneksel ülkeler olan İtalya, İspanya, Portekiz ve Yunanistan ile son birkaç yıldır önemli gelişmeler gösteren Türkiye, İran, Hindistan ve Çin arasında yaşanmaktadır. Türkiye’nin mermer ihracatında gösterdiği hızlı gelişimi sürdürebilmesinin yolu hiç kuşkusuz rakiplerinin durumunu doğru analiz etmesinden geçmektedir.

21 Mehmet Erdoğan, Erdoğan Yüzer,Türkiye Blok Taş Üretimindeki Son Gelişmeler ve Sektörün

Türkiye, hem Alp dağ oluşum kuşağında yer alan, hem de genç tektonik aktivitelerden etkilenen bir ülke olarak bir taraftan mermer ve kireçtaşları, diğer taraftan traverten ve gölsel kireçtaşı oluşumları açısından zengin yataklara sahip bir ülkedir. Batıda İtalya, İspanya ve Portekiz, doğuda ise İran, Pakistan, Hindistan ve Tibet de bizimle aynı jeolojik kuşak üzerinde yer almaktadır.

Günümüzde dünya mermer üretiminin yüzde 73’ü 12 ülke tarafından yapılmaktadır. Bu ülkelerin ticari faaliyetlerine bakıldığında ve ihracatları üretimleri ile kıyaslandığında Finlandiya, Norveç, Güney Kore gibi sert taş ihracatçısı ülkelerin ihracatta Türkiye’den daha etkili oldukları, buna karşılık İtalya, İspanya, Portekiz ve son yıllarda Yunanistan gibi ülkelerin hem ithalatta hem de ihracatta etkili oldukları görülmektedir. Bu sonuç doğal kaynakların çıktığı değil, işlendiği ülkeye daha fazla katma değer bıraktığı ilkesinin, mermerler için de geçerli olduğunu ortaya koymaktadır.

Türkiye, mermer üretimi yapan ülkeler arasında 7. sırada, ihracatçı ülkeler sıralamasında ise 12. sırada yer almaktadır.22 Dünya üretiminin yaklaşık yüzde 3’ünü karşılamasına karşılık, ağırlığa göre toplam ihracatın sadece yüzde 2’den biraz fazlasını karşılamaktadır. Mermer ithalatı, hammadde ithalatı olarak son derece sınırlı; daha çok yurtiçi inşaat sektöründe kullanmaya yönelik işlenmiş ve yarı işlenmiş sert taşlardan oluşmaktadır. 23

Genel kanaat mermerlerin da diğer yer altı zenginliklerinde olduğu gibi coğrafi bir bağımlılığa sahip olduğu ve bulundukları yerde çıkartılmaları ve işlenmelerinin en düşük üretim maliyetlerini sunduğu yönündedir. Üretim kayıpları çok ve taşıma giderleri pahalı olduğu için temelde bulundukları ülkeye öncelikli bir avantaj sağlamaktadırlar. Bu avantajın kullanılabilmesi için bulundukları ülkede mermer sektörünün ocak ve işleme tesislerinde makine alt yapısının ve bu üretimi gerçekleştirecek personelin bulunması gerekmektedir.

22 TMMOB, Küreselleşmenin Ekonomik, Sosyal, Siyasal, Kültürel Boyutları. TMMOB Yayınları

Ankara, 2004,s.56.

Mevzuat - Ocak ve İşleme Tesisleri - Çalışanların Formasyonu

Ancak gelecekte rezervlerin üretime dönüştürülmesine yönelik potansiyel üreticilerin analizi yapılırken, ocak üretiminde halen yeterli teknolojiye ve sermayeye sahip olmayan veya mevzuatları uluslararası siyasi konumları nedeniyle hammadde kapasitelerini yeterince üretemeyen ülkelerin de dikkate alınması önemlidir. Günümüzde önemli bir pazar payına sahip, traverten ve kireçtaşı potansiyeli olan İran, Pakistan, Hindistan, Çin, Şili ve Peru’da da gelecekte üretimlerin gelişmesi ve yeni ocakların açılması kaçınılmaz bir gerçek olarak ortaya çıkacaktır.

Madencilik ve işleme tesislerini düzenleyen madencilik sanayi tesisleri ile çevre yasa ve mevzuatları, uzun vadeli yatırımlar kapsamında yer alan mermer sektörü için son derece önemli işlevlere sahiptir. Türkiye’de de bu durum yaşandı. 1985 yılında mermerlerin maden kapsamına alındığı Maden Kanunu’nun yürürlüğe girmesi ile ocaklara yapılan yatırımlara uzun vadeli güvence sağlandı. Sektörün son yıllarda hızla gelişmesinde 1985 sonrası “Yatırımda öncelikli sektör olarak tanımlanmasının” ve verilen teşviklerin büyük katkısı olmuştur.

Bu bağlamda potansiyel ülkelere bakıldığında İran’da maden sahalarının özelleştirilmesi ile ilgili çalışmaların devam ettiği görülmektedir. Devlete ait ocak işletmeleri maden ruhsatları, özel sektöre belirli statülerde devredilmektedir. Zengin traverten ve oniks ocakları devlet kurum ve kuruluşları yanı sıra özel sektör tarafından da işletilmektedir. Bir süredir İran menşeli ürünlere konulan ABD ambargosu nedeniyle ihracat, Körfez ülkelerindeki serbest bölgeler aracılığı ile yapılmaktadır. İran’da yabancı ortaklarla kurulan fabrikaların bir kısmı modern makinelerle teçhiz edilmesine karşın, bu fabrikalar henüz üretimlerinde gerekli kaliteye ve verimliliğe ulaşamamış durumdadır.

Pakistan, Hindistan ve Tibet’te ise hammadde kaynaklarının coğrafi konumu, iklim ve ulaşım koşulları nedeniyle olumsuzluklar sunmaktadır. Yakın gelecekte bu kaynakların üretime katılması zor gibi görülmektedir.

Gelişmekte olan ülkelerin teknoloji ve bilgi transferinde yaşadıkları sıkıntılara karşın, mermer sektöründe yıllardır etkili olan İtalya başta olmak üzere İspanya ve

Portekiz, amortismanları sıfırlanmış kurulu tesislerine idame yatırımları yaparak maliyetleri azaltma yoluna gitmektedirler. Bu ülkelerde yerleşmiş bir taş kültürü vardır. Ancak çalışma koşulları oldukça ağır olan, zahmetli ve meşakkatli bu sektöre genç çalışanların ilgisi son yıllarda azalmıştır. Meslek okullarında öğrenci sıkıntısı yaşanmaktadır. Firmalar pahalı ve zor bulunan kalifiye eleman ihtiyaçlarını azaltabilmek için hammaddenin çıkartılması ve işlenmesinde otomasyona yönelmektedirler. Bol ve ucuz insan gücüne sahip gelişmekte olan ülkeler karşısındaki rekabet güçlerini bu sayede koruyabilmektedirler. Ancak el emeği yoğun ürünlerde bu çözüm yeterli olmamaktadır. Blok üretimi ve yer yer işleme tesislerinde görülen Türk- yabancı yatırımcı ortaklıklarının sayısındaki artışın temel nedeni ise pahalı emek gücü ve taşıma maliyetlerinin yüksekliğidir.

Ara eleman yetiştirilmesine yönelik mesleki okullar açısından Türkiye en şanslı konumda bulunmaktadır. İtalya’da orta öğretimde dini vakıflar ve sektörel kuruluşların desteklediği okullarda daha çok sanatsal temelde verilen eğitim modeline karşılık, Türkiye’de mermercilik üniversitelerde, meslek yüksekokulları düzeyinde, teknik ve endüstriyel temelde ele alınmaktadır. Ülkemizde mermercilik eğitimi mermer sektörünün henüz günümüzdeki düzeyinde olmadığı yıllarda meslek liselerindeki mermercilik programlarında başlatılmıştır. Ancak yeterli başarı elde edilememiştir. Bu konudaki avantajın korunabilmesi için bu eğitim programları, sektörün de desteği ile mutlaka yeniden ele alınmalı; eğitim kademeleri arasındaki yükseliş sağlanmalıdır.

İnsan kaynakları açısından en önemli rakip ülke, tüm sektörlerde olduğu gibi Çin’dir.24 Günümüzde hammadde ihtiyacını yoğun blok ve ham plaka ithalatı ile karşılayan Çin, inanılmaz ucuz insan gücü ile özellikle emek yoğun ürünlerde rekabet edilemez bir potansiyel güce sahip bulunmaktadır. Her yıl fuarlarda gözlenen katılımcı sayısındaki, ürün çeşitleri ve kalitesindeki artış dikkati çekmektedir. Tek cümle ile Çin, bu büyük insan gücüyle, hammadde temini ile ilgili sorunlarını çözdüğü sürece bugün

24 Cenap Çakmak, Gelişen Çin Ekonomisi ve Türk Dış Ticaretine Etkileri. TASAM Yayınları,

üretimde sürdürdüğü liderliği gelecekte ticarete de etkin biçimde taşıyacak görünmektedir.25

İşçilik ücretleri açısından İtalya, İspanya ve Portekiz’den daha ucuz insan gücüne sahip olmamıza karşın Çin, Hindistan ve İran’daki insan gücü maliyeti ile kıyaslanmayacak derecede pahalı bir insan gücüne sahibiz. İklim koşulları ve çalışılabilir gün sayısında ise önemli farklılıklar görünmemektedir.

Maliyet Koşulları, Devlet Teşvikleri, Satış Öncelikleri, Taşıma Avantajları Maliyet unsurlarını etkileyen temel unsurların başında hiç kuşkusuz enerji gelmektedir. Rakiplerimizi değerlendirdiğimiz zaman, İran hariç diğer ülkelerin petrol kaynaklarının bulunmadığını görüyoruz. Ancak gerek petrol gerekse elektrik fiyatları incelendiğinde, maliyetler açısından Türkiye’de üretici olmanın zorluğu ve konunun önemi ortaya çıkmaktadır.

Devlet teşvikleri açısından İtalya ve İspanya’da dolaylı teşvikler uygulanıyor. Türkiye’de de bir dönem etkin olarak uygulandığı gibi devletin yatırımları kolaylaştırıcı ve istihdamı teşvik edici kararları Çin’de de olumlu sonuçlar vermektedir. 26

Ayrıca bazı ekonomik birliklerin kendi üyesi ülkelere tanıdığı alım öncelikleri İtalya, İspanya, Portekiz için avantaj sağlamaktadır. Ana alıcı grup içinde yer alan ABD ambargosu ise İran mermer sektörünü olumsuz etkilemektedir. İhraç miktarlarındaki daralma karşısında iç tüketimi teşvik ederek (yöresel mimari tasarımlara müdahale ederek, özel ve devlet yapılarında ülke taşının kullanımını zorunlu tutarak) sektör dolaylı olarak korunabilir. Türkiye’de maalesef bir dönem etkin olarak yabancı taşların kamu yapılarında kullanımı, özel fiyat statüsü içinde desteklenmiş ve yurtiçi yabancı taş kullanımı ihracatın yüzde 35’lik bir kısmını kaybettirmiştir.

Taşıma avantajları açısından sektör ele alındığında ise deniz ulaşımı ve ana taşıma hatları üzerinde olmak avantaj olarak ortaya çıkmaktadır. Bu konuda İtalya,

25 Atilla Sandıklı, İlhan Güllü, Geleceğin Süper Gücü Çin. TASAM Yayınları, İstanbul, 2005, s.74 26 Çakmak, a.g.e., s.145.

İspanya, Portekiz deniz ticaret filoları, ana transit hattı üzerinde olmaları nedeniyle daha avantajlı konumdadırlar. Çin’e mal getiren gemilerin yük talepleri navlunları düşürmekte ve devlet aracılığı ile sürdürülen liman hizmetlerinin ucuzluğu, Çin için avantaj sağlamaktadır.27 Türkiye’de ise liman yüklemelerinde uygulanan tarifeler, mermer gibi yükte ağır ürünler için yükleme maliyetlerini önemli ölçüde artırmaktadır.

Pazarlama Stratejileri

Tanıtım ve ihtisas fuar çalışmaları sektörlerin alıcılara açılan kapıları olarak günümüzde özel bir önem taşımaktadır. Bu konuda Türkiye, İzmir’de düzenlenen Marble fuarları ile önemli bir adım atmıştır. İzmir Fuarı dünya mermer ve teknolojileri fuarları içinde 4. sırada yer almaktadır. İtalya’nın bu konudaki üstünlüğü ve deneyimi yadsınamaz seviyededir. Bu nedenle Türkiye gerek katılımcı gerekse ziyaretçi sayısı olarak ciddi bir avantaj elde etmektedir. Bu noktada sektörün fuarlar için eğitimi ve fuar kültürü son derece önemli ve Türk mermer Üreticileri İstanbul ve Ege İhracatçılar Birliği’nin gayretleri ile son derece etkili bire bir eğitimler almış durumdadır. Mermer ve traverten alanında fuar katılımı olarak İtalya’nın yanı sıra İspanya ve Türkiye uluslararası fuarlarda etkin katılımlar sergilemektedirler. Tanıtım açısından devamlı sergi alanları olarak hava ve deniz limanları ile yoğun ziyaret alanları önemli bir rol oynamaktadır. Bu konuda rakiplerimizin daha başarılı uygulamaları dikkat çekici. Atatürk Hava Limanı gibi önemli uğrak yerlerimizde ise yabancı taşların teşhir edilmesi dikkate alındığında bu konuda dezavantajımız ortaya çıkmaktadır.

İtalya, İspanya, İsrail gibi ülkeler üretim noktalarından ham ve yarı mamulleri ithal edip işledikten sonra ihraç etmekte ve/veya doğrudan re-export işlemi yapmaktadırlar. Bu işlemler başlangıçta hem üretici ülke için hem de işlenen ülke için yararlı sonuçlar sağlamaktadır. Nitekim benzeri gelişmeler geçmişte Türkiye ile İtalya ve İspanya arasında da yaşanmış ve piyasalara tanıtılmış olan bu ülkelerin mermer ve kireçtaşlarının rezervleri azalınca, bu taşların yerine kullanılabilecek eşdeğer özelliklerde taşlar ülkemizde aranmış ve bulunmuştu. Türkiye’nin mermerlerinin

önünün açılmasında 1990’lı yıllarda bu sektörde adını duyurmuş yabancı üreticilerin aldığı blokları işleyerek satmasının büyük rolü oldu. Bu şekilde Türk mermerleri piyasada tanındı ve Türk üreticiler de taşlarının piyasa değeri ile tanıştılar. Ancak halen Türkiye’de önemli bir atıl kapasite bulunmaktadır. Bu kapasitenin bilinçli bir şekilde kullanılması avantaj olarak karşımıza çıkmaktadır.

Makine ekipman ve sarf malzemeleri üretimi ve alt yapı olarak baktığımızda, Türk mermer yan sanayii önemli atılımlar yapmıştır; hatta bazı makinelerde diğer rakiplerimizden daha kaliteli makineler üretmeyi başarmıştır. Ancak genele bakıldığında henüz İtalya ve İspanya mermer makine ve sarf malzemesi üreticilerinin daha avantajlı oldukları ortaya çıkıyor. Bu gelişmeler değerlendirildiğinde, mutlaka mermer makine ve sarf malzemesi üreticilerinin finansal ve teknik açıdan, özellikle AR-GE çalışmaları açısından desteklenerek, avantajlı duruma geçirilmesi gerekmektedir.

Öte yandan mimari tasarımlar ve modalar yakından izlenmelidir. Bu konuda yurtdışı projelere katılım, uygulayıcı firmaların orijin ülkelerinin malzemelerini kullanmaları açısından önem taşımaktadır. Türk müteahhitlerin gerek Afrika gerek Ortadoğu gerekse Türk Cumhuriyetleri ve Rusya’daki faaliyetlerinde, bu ülkelere mermer ihracatımızın önemli artışlar gösterdiği görülmüştür. Ancak uluslararası projelerde İtalya ve İspanya kadar etkin olduğumuz söylenemez. Daha enteresan bir gelişme bu ülkelerin katıldığı projelerin bir çoğunda etkin olarak Türk mermerlerinin kullanılması.

Sonuç olarak artı ve eksileri ile Türk mermer sektörü, 18 yıl içinde ihracatını yüz katı artırdı. Dünya mermer ticareti ülkemize doğru kaymaktadır. Türkiye, doğunun batıya açılan kapısı konumundadır. Özellikle Türki Cumhuriyetlerin mermer rezervlerinin işlenmesi ve ihracatı ile ilgili olarak önemli bir görev üstlenebiliriz. Sektörün dünya pazarlarının büyüklüğü ile tanıştığı ilk yıllardaki kısır çekişmelerin yerini farklı üretici tipleri aldı. Bu yarışta her üretilen ürün türüne ve kalitesine talep var. Bundan sonra teknolojilerin yenilenmesi, kalitenin artırılması ve AR-GE

çalışmalarına önem verilmeli. Ayrıca fiyat politikaları oluşturulurken istikrarlı ve kararlı olunması gerekmektedir. 28

2.3.1. ABD ile Ticaret

Tam anlamıyla bir dış ticaret devi olan Amerika Birleşik Devletleri’nde mermerlere duyulan talep son dönemde hızla artmaktadır. 80’in üzerinde değişik yapıda ve 120’nin üzerinde değişik renk ve desende mermer rezervine sahip Türkiye’nin, ABD gibi büyük bir pazarda kendisine yer bulabilecek bir potansiyele sahip bulunmaktadır.

Dünyanın devi olmak, insanlık tarihinin son yüzyılına damgasını vuran Amerika Birleşik Devletleri’ni bugünlerde rahatlatmaya yetmemektedir. Son yıllarda giderek etkisini daha fazla hissettiren ekonomik buhranlar bir yana, Amerikan halkı asıl 11 Eylül saldırısının ardından başlayan güven bunalımıyla boğuşmaktadır. O güne dek dünyada her ne olursa olsun kendi topraklarını özgürlüğün ve güvenliğin simgesi olarak gören sıradan Amerikalılar için artık duydukları tedirginlik gündelik yaşamın bir parçası haline gelmiştir.29

Bu toplumsal psikolojiden kurtulmak kolay değildir. Eskiden çevrelerinde dünyanın en gelişmiş ülkesinde olduklarını hatırlatan sembollerle çevrili yaşamaya alışan Amerikan toplumu, bugün artık öncelikle onlara güvende oldukları duygusunu yaşatan simgelere yönelmektedir. Amerikalıların son zamanlarda yapılarında mermer, granit ve traverten gibi mermerleri giderek daha fazla kullanıyor olmalarının altında da bu psikolojik güvenlik gereksinimi yatmaktadır. Taşın doğasında saklı kalıcılık, sağlamlık, yıkılmazlık gibi özellikler bugünlerde Amerikalıların en fazla aradıkları şeyle örtüşmekte; mermerler, hem evlere hem de toplu yaşam alanlarına giderek daha fazla girmektedir. Sonuçta dünyanın en güçlü ekonomilerinden biri olmasına rağmen son döneme kadar kişi başına düşen mermer tüketimi son derece sınırlı olan ABD, dünya mermer ithalatında hızla daha da önemli bir ülke konumuna gelmektedir.

28 Enerji ve Tabiî Kaynaklar Bakanlığı, Madenciliğin Ülke Ekonomisindeki Yeri ve Önemi. Türkiye 2.

Madencilik Şurası Bildirileri. Enerji ve Tabii Kaynaklar Bakanlığı Yayınları. Ankara, 1993, s.69.

Bu durum, özellikle son on yılda büyük gelişme kaydeden Türk mermer sektörü açısından önemli bir açılıma işaret ediyor. 280 milyonluk nüfusu ve yaklaşık 9 trilyon dolarlık GSYİH’sı ile dünyanın en büyük ve en önemli pazarlarından birini oluşturan Amerika Birleşik Devletleri’nde mermerlere olan eğilimi değerlendirmek ve ticaret hacmini daha da artırmak Türk ihracatçıları açısından ana hedeflerden biri. Özellikle son yıllarda mermer ithalatını önemli ölçülerde artıran ABD’nin mermer alımının, granit alımından daha yüksek gerçekleşmesi de Türkiye’nin ABD ile var olan mermer ticaretini daha fazla geliştirmesi açısından çok olumlu bir göstergedir.

Türkiye’nin özellikle işlenmiş mermer ve işlenmiş traverten ihracatında ABD zaten ilk sırada yer almaktadır. Türkiye’nin bu ülkeye geçen yılki toplam mermer ihracatı 95 milyon dolar civarındadır. Ama daha önemlisi, ABD’nin 2001 yılında toplam 588 milyon dolar mermer ithalatı yaptığı ülkeler sıralamasında İtalya ve Meksika’nın ardından üçüncü sırada bulunan Türkiye’nin, 2002 yılı aylık değerleri göz önüne alındığında İtalya’nın ardından ikinci sıraya yerleşmesi olayıdır. 30

Bütün bu olumlu gelişmeler, özellikle mermer ithalatı 1 milyar doları aşan ABD piyasasına Türk mermerlerinin giderek daha yoğun biçimde girdiğini göstermesi açısından çok önemlidir. Ancak yeryüzü mermer rezervlerinin önemli bir bölümüne sahip Türkiye’nin, Atlantik ötesindeki devasa pazardan daha da büyük bir pay alması, kendi pazarlama kanallarıyla marka haline getirdiği mermerleriyle bu pazara yerleşmesi, kalıcı olması açısından çok daha önemlidir. Bu hedefi sağlamak, Amerikan mermer pazarının giderek gelişen potansiyeli dikkate alındığında hiç de imkânsız değildir.

Genel olarak bakıldığında ithalat ve ihracat büyüklüğü açısından dünya ticaretinde birinci sırada yer alan ABD, tam anlamıyla bir dış ticaret devidir. Özellikle 1990’lı yılların başlarında ortaya attığı globalizasyon politikalarının sonucu olarak dünya ticaretinin önündeki engellerin kaldırılmasına yönelik çabaların öncü ülkesi konumundaki ABD, bir yandan ithalatında liberalizasyonu sağlarken, öte yandan da üçüncü ülkelerde karşılaştığı dış ticaret engellerini ortadan kaldırmaya ve böylece yerel sanayiini güçlendirerek, ihracatını artırmaya yönelmektedir. Bu gelişmeler çerçevesinde

ekonomisinde dış ticaretin payı giderek artan ABD’nin ihracat ve ithalattaki başlıca partnerlerini Kanada, Japonya ve Meksika oluşturmaktadır. Ancak ABD, Türkiye’nin de başlıca ihraç pazarlarından biridir. Her ne kadar Türkiye, sürekli bir dış ticaret açığı veriyor görünse de, bu ülkeye yönelik ihracatta düzenli olarak artış kaydedilmektedir. İhracat hem geleneksel ihraç kalemlerinde miktar ve çeşitlilik bakımından artmakta, hem de farklı ihraç mallarıyla Türk malları pazarda kendini göstermeye başlamaktadır.31

ABD’de ekonomik durgunluğa ve toplumsal hoşnutsuzluğa rağmen özellikle son yıllarda kişi başına düşen mermer tüketiminde görülen artışın 2003 yılında da artarak süreceğine hemen hemen kesindir. Amerikan mermer sektörünün içinde yer alanların bir bölümü bu yılki artışın yüzde 10 civarında gerçekleşeceği öngörüsünde bulunurlarken, geriye kalanlar oranın yüzde 15’i bulabileceğini söylüyorlar. ABD’nin ithalat politikasına bağlı olarak fiyatlarda meydana gelen düşüşün bu artışta önemli rol oynadığı belirtiliyor. Tüketicilerin mermerleri giderek daha fazla keşfetmesine paralel olarak önümüzdeki 10 yıllık süreçte Amerikan pazarındaki büyümenin yüzde 20’lere hatta yüzde 30’lara ulaşacağı beklentisi hakimdir.

ABD’de yeni gelişen bir pazar olan mermerler, iç ve dış dekorasyon, kaldırım taşı, dış cephe kaplamacılığı, patika düzenlemeleri, yürüyüş yolları, girişler, giriş levhaları, mutfak ve banyolar, merdiven basamakları, şömineler, hem ev hem büro iç zemin döşemeleri gibi çok çeşitli alanlarda kullanılmaktadır. Bunların yanı sıra mermere artık masa, sehpa ve çeşitli mobilyalarla vazo, biblo, hediyelik eşya gibi hiç de azımsanamayacak bir alanda günden güne daha sık rastlanılmaktadır. ABD’nin çok uluslu yapısı ve bölgeler arası farklılıkları mermerlerin kullanıldığı yerler kadar kullanım biçimlerindeki çeşitliliği de destekleyen bir pazar sunmaktadır. Her ne kadar bu ülkede son yıllardaki mermer eğilimleri nedeniyle Türkiye’nin özellikle bej mermer ve travertenine yoğun talep görülse de, Amerikalıların tercihleri önemli ölçüde farklılık göstermektedir. 80’in üzerinde değişik yapıda ve 120’nin üzerinde değişik renk ve

31 TUSİAD 21.Yüzyıla Doğru Türkiye, Geleceğe Dönük Bir Atılım Stratejisi. Yayın No, TÜSİAD

desende mermer rezervine sahip Türkiye’nin böylesine çeşitlilik gösteren bir pazarda kendisine yer bulabilecek bir potansiyelinin olduğu çok açıktır.

ABD’ye mermer ihracatının artırılmasında, Türkiye’nin var olan potansiyellerini en iyi şekilde değerlendirmesinin yanı sıra Türk ihracatçılarının yapması gereken, tüketici odaklı ve büyük farklılıklar gösteren bu pazara sağlıklı biçimde girmenin ve orada kalıcı hale gelmenin doğru denklemlerini kurmasıdır. Genel ekonomik ve ticari yapısı nedeniyle gelir düzeyi yüksek, sanayileşmiş bir ülke olarak ithalatında oldukça seçici davranan ABD pazarında mermerler söz konusu olduğunda özellikle üçüncü ülke kaynaklı ürünlerle rekabet gündeme gelmektedir. Pazarın lideri özellikle tasarım ağırlıklı işlenmiş ürünlerde İtalya’dır. Türkiye dahil diğer ülkelere göre Amerika’da açık arayla pazarın öncülüğünü sürdüren İtalya’nın bu başarısının arkasında yatan etkenler, Türk ihracatçıları açısından da yol gösterici bir nitelik taşımaktadır. Amerika’ya ihracat yapan İtalyan firmaları, her şeyden önce kendi markalarını oluşturarak ve kendi satış kanallarını kurarak bu pazarda yer almaktadır. Ucuz fiyat politikasından çok prestijli Amerikan mimarlık firmalarıyla birebir ilişki kurarak, proje bazında çalışan İtalyanlar, Amerikan tasarımcılarının aradığı, onların beğenileriyle örtüşen ürünler geliştirmeye yönelmektedirler.

İşte Türk ihracatçılarının, Amerikan pazarında önünde yer alan tek ülke olan İtalya’yı geçmesi, bütünlüklü ve uzun vadeli bir strateji oluşturmasından geçmektedir. Türk mermerlerini, kendi adlarıyla ve doğrudan pazarlamayı hedeflemesi gereken ihracatçılar, böylece bugün fiyata bağlı avantajlı konumlarını uzun vadede fiyattan bağımsız hale getirmenin yolunu açmalıdırlar.

Bu rekabette başarılı olabilmek için öncelikle pazar konusunda yeterli bilgiye sahip olunması, istenen kalite ve standartlara uyum gösterilmesi, tüketicinin tercihlerinin bölgesel farklılıklar da dikkate alınarak belirlenmesi ve ayrıca piyasalardaki diğer tedarikçi ülkelerin konumlarının sürekli izlenmesi önem taşımaktadır. Pek çok üretici ve tüketici örgütünden oluşan öz denetimi yüksek, oldukça korumacı bir yapıya sahip olan ABD pazarına girerken, ülkenin mevzuatları ve yasal düzenlemeleri hakkında çok iyi bilgi sahibi olunması gereklidir. ABD pazarına girerken uygun stratejinin belirlenmesi için en iyi yollardan biri pazar hakkında yeterli bilgi ve

deneyime sahip bir ticari ortak bulmak olabilir. Bu ortağın yardımıyla ABD gibi bölgesel çeşitlilik gösteren bir ülkeye ihraç edilecek mermer ürünlerinin doğru dağıtım kanallarıyla, doğru müşteriye ulaştırılması daha sağlıklı biçimde sağlanabilir. Bu tür ticari ortaklıklarınsa pek çok biçimi bulunur. İhracatçı/satıcı ile ithalatçı/alıcıyı bir araya getiren ve bunun karşılığında belli bir komisyon alan acenteler; malı doğrudan ihracatçıdan satın alıp toptancılara ya da müşteriye satan ithalatçılar; malın sadece ithalatını yapmakla kalmayıp, aynı zamanda reklam ve tanıtım desteğiyle dağıtım kanallarına yönlendirilmesini sağlayan ithalatçı toptancılar ilk sırada gelen ticari ortaklık biçimleridir.Fuarlara katılım, dağıtım zincirinin halkalarına ulaşmak için önemli bir fırsat oluşturmaktadır.

ABD’de pazarın işleyişi farklı olduğu için Amerikalıların çalışacağı ofisler kurmak ve doğrudan pazarlama veya satış mağazası açmak da bir başka alternatif olarak değerlendirilebilir. Ancak bu durumda kurulacak firmanın muhasebe kayıtlarının tutulması, vergi ve benzeri hukuki sorumlulukların yerine getirilmesi için CPA denilen yeminli mali müşavirler ile çalışmak zorunluluğu söz konusudur. Böyle kendi show-room’larında kendi markalarıyla büyük alıcı firmalarla ilişki kurulması, Türk mermer firmalarının pazarda kalıcı olmaları açısından çok önemlidir.

Türk mermerlerini ABD piyasasında tercih edilir kılmak için en önemli araçlardan biri de hiç kuşkusuz tanıtımdır. Bunun için belirli tanıtım alanlarının oluşturulması ve tanıtım araçlarından yararlanılması çok önemlidir. Özellikle ABD’de mermer alıcılarıyla sektörün temsilcilerinin bir araya gelmesini sağlayan tüm fuarlara katılmak, ihracatın artırılmasına ciddi katkı sağlayabilir. Fuara katılırken yeterli sayıda, faaliyetleri ve ürünleri tanıtıcı broşür ve kartvizit götürmek gereklidir. Ancak ürün numunelerinin yanı sıra özellikle bu tür görsel malzemelerin son derece kaliteli olmasına büyük özen gösterilmelidir. Çünkü Amerikalılar için ucuz broşür ve kartvizit, kalitesiz ürün ve güven vermeyen şirket anlamına gelmektedir. Ayrıca tanıtım konusunda bir başka yöntem, alıcıların, özellikle mermer kullanımına ABD’de yön veren büyük firma temsilcilerinin Türkiye’ye davet edilerek, sektör temsilcileri ve ihracatçıları ile bir araya getirilmesinin de ciddi katkıları olabilir. Yanı sıra saygın ve büyük projelere imza atan Amerikan mimarlık firmalarına Türk mermerlerinin tanıtılması, Türk firmalarının projelerde ortak çalışmalar yürütebilecek altyapıya sahip

olduğunun gösterilmesi amacıyla özel sunumlar düzenlenmesi çok önemli bir hedef olarak ortaya çıkmaktadır.

Bu arada Amerikalı müşterilerin satın aldıkları mallar konusunda son derece titiz oldukları unutulmamalı; özellikle ulusal standartlara uygun üretim yapılmasına çok dikkat edilmelidir. ABD pazarında kalıcı olmanın en önemli yolu hiç kuşkusuz kalitenin sürekliliğini sağlamak, malı zamanında teslim etmek ve devamlı servis desteğini verebilmekten geçmektedir. Hemen her konuda günceli yakalamak isteyen ABD’li alıcıların beğenisini kazanmak için özellikle işlenmiş mermer ve traverten ihracatında uluslararası mimarların belirlediği eğilimlere uygun üretimin gerçekleştirilmesine özen gösterilmesi de önem taşımaktadır. 32

Sonuç olarak Amerikan pazarında başarılı olmak için;

1- Pazarda yer almak uzun bir süreç gerektirebileceği için başlangıç maliyetlerinin düşük tutulması, pazara uzun vadeli bakılması;

2- Satış sözleşmesinde belirtilen hususlara titizlikle uyulması;

3- Doğru pazarlama stratejisi oluşturabilmek için ürünün pazara uygunluğu, dağıtım kanalları, Amerikan tüketicisinin zevk ve tercihlerinin değerlendirilmesi gibi konularda bilgi sahibi olmak çok önemlidir.

Bütün bunların yanı sıra ABD’deki hedef alıcıların ürünün uygulanma ve bakımıyla ilgili özel ve teknik bilgilere ihtiyaç duyduğu göz önüne alınmalıdır. Mermerlerle ilgili tüm sürece ilişkin bilgi akışının sağlanabileceği uygun araçların sunulması da gerek güvenilirliğin artırılmasında, gerekse ilişkilerin sürekli kılınmasında rol oynamaktadır. Bu amaçla ayrıntılı, interaktif ve sürekli güncellenen web siteleri oluşturulması işlevsel olabilir. 33

32 TMMOB, 2000’e 5 Kala Dünya Madencilik Sektörünün Genel Görünümü. TMMOB Birlik

Haberleri, 1996.

Mermerlere olan ilginin artması tüm dünyada olduğu gibi ABD’de doğaya daha yakın olma, doğaya uygun yaşama eğiliminin bir uzantısı olduğu ölçüde çevresel duyarlılık konusunu da gündeme getirmektedir. Bu çerçevede Türk ihracatçı firmalarının özellikle çevreyi koruma konusunda yeterli hassasiyete sahip olduklarını göstermeleri, mermer arama ve çıkarma çalışmalarını doğaya en az zarar verecek biçimde yaptıklarını anlatmaları da alıcılarla aralarındaki ilişkileri geliştirmelerinde artı bir değer olarak ortaya çıkabilecek noktalardan biridir.

Sonuç olarak Türk mermer ihracatçılarının, taşları kullanmanın sadece zenginlere has bir ayrıcalık olmadığının farkına varan sıradan insanların sayılarının hızla arttığı ABD pazarından daha büyük bir pay alması, pazara yönelik tüm çalışmaların daha örgütlü ve sistemli olarak gerçekleştirilmesinden geçmektedir.

Amerika, yeniden eski güvenli günlerine kavuşmak için evinin dışında yeni bir mücadeleye girişirken, evinin içinde de onu güvende hissettirecek, kalıcılığını ve devamlılığını simgeleyecek şeyi, milyonlarca yıldan bu yana toprağın altında değişmeden kalan mermerlerde bulabilir. ve bugünkü dünya imparatorluğuna en fazla mermeri, geçmişin binlerce yıllık imparatorluklarına ev sahipliği yapan Anadolu sağlayabilir.

2.3.2. Çin ile Ticaret

2.3.2.1. Çin İle Siyasi İlişkiler

1949 yılında kurulan Çin Halk Cumhuriyeti ile 1971 yılma kadar iki ülke arasında resmi anlamda bir ilişki mevcut değildi. Türk ve Çin halkları arasında tarihten gelen dostluk bağları mevcuttur. Türkler ile Çinliler arasındaki ilişkilerin tarihi Çin'in Han Hanedanlığı (M.Ö. 209-M.S. 220) ile ilk Türk Devletlerinden Hun İmparatorluğu dönemine kadar gitmektedir. Çin tarihinin en parlak ve istikrarlı olduğu Tang Hanedanlığı döneminde de (618-907) kuzeyde hüküm sürmekte olan Göktürk'lerle yakın ilişkiler kurulmuş, tarihi "İpek Yolu" en canlı dönemini yaşamıştır. Tarihi İpek

Yolu, sadece Türk ve Çin halkı arasında ticareti mümkün kılmamış, sosyal ve kültürel bağlar açısından da karşılıklı etkileşimin sürdürülmesini sağlamıştır.34

Türkiye, Çin Halk Cumhuriyeti'ni 4 Ağustos 1971 tarihinde imzalanmış anlaşma "Diplomatik İlişki Kurulmasına dair Ortak Bildiri" anlaşması ile resmen tanımıştır.35 Türkiye, Çin Halk Cumhuriyeti'ni Çin'in tek yasal temsilcisi olarak kabul etmekte ve "Tek Çin" politikası izlemektedir. 1971 yılından bu yana karşılıklı dostluk ilişkileri ve işbirliği sürekli olarak gelişmekte; siyasi, ekonomik, askeri, kültürel ve diğer alanlardaki temalar günden güne artmaktadır. 80'li yıllardan 2000'li yıllara gelene kadar ki siyasi gelişmelere bir göz atarsak;

• 1982 yılında Türkiye Cumhuriyeti Cumhurbaşkanı Kenan Evren Çin'i ziyaret etmiştir.

• Mayıs 1984'te Çin Devlet Başkanı Li Xiannian Türkiye'yi ziyaret etti. • Ekim 1985 Türkiye Büyük Millet Meclisi Başkanı Çin' i ziyaret etti.

• Temmuz 1986 Çin Halk Cumhuriyeti Başkanı Zhao Ziyang Türkiye' yi ziyaret, etti.

• Mart 1989' da Türkiye-Çin Halk Cumhuriyeti konsolosluk anlaşması imzalanmıştır.

• Eylül 1992' de hukuki, ticari ve cezai konularda adli yardımlaşma anlaşması imzalandı.

• Mayıs 1995' de Türkiye Cumhuriyeti Cumhurbaşkanı Süleyman Demirel Çin' i ziyaret etmiştir.

• Ağustos 1996 Türkiye Büyük Millet Meclisi Başkanı Çin' i ziyaret etmiştir. • 1996' da Çin Halk Cumhuriyeti Kongre başkanı Kiao Shi Türkiye' yi ziyaret etmiştir.

• Mayıs- Haziran 1998, Türkiye Cumhuriyeti Başbakan yardımcısı Bülent Ecevit ve Dışişleri Bakanı İsmail Cem Çin'i ziyaret etti.

34 Deniz Ülke Arıboğan, Çin’in Gölgesinde Uzakdoğu Asya. Ankara, Bağlam Yayıncılık, 2001 s.49. 35 Çakmak, a.g.e., s.149.

• Nisan. 1999, Çin Halk Kongre başkanı Li Peng Türkiye' yi ziyaret etti.

• Şubat 2000, Türkiye Cumhuriyeti İçişleri Bakanı Saadettin Tantan Çin' i ziyaret etmiştir.

• Şubat 2000, TBMM Başkanı Yıldırım Akbulut, Çin' i ziyaret etti. • Nisan 2000' de Çin Devlet Başkanı Jiang Zemin Türkiye1 yi ziyaret etti.

2.3.2.2. Doğu Türkistan

İki ülke arasında başlıca sorun Doğu Türkistan'dır. Türk kamuoyunda Doğu Türkistan olarak bilinen bölge, Çin Halk Cumhuriyeti'nin kuzeybatı kısmında yer almaktadır. 1863'te Yakup han Kaşgar'da Doğu Türkistan devletini kurmuşsa da 1876 işgali ile bu devlet Çinliler tarafından yıkılıp coğrafi adı da 1884'de Singkiang olarak değiştirilmiştir. Çinliler bu bölgeye 1955'te Şincang Uygur Özerk Bölgesi adını vermişlerdir. Çince'de yeni sömürge yeni sınır, yeni kazanılan yer anlamlarına gelen Şincang adı, bölge için Mançu-Çin yönetimi tarafından kullanılmaya başlanmıştır. Bölgenin eski çağlardan beri bir Çin yurdu olduğunu iddia eden Çin Yönetimi, Doğu Türkistan ve Çin Türkistan'ı gibi kullanımları Çin egemenliğini tartışma konusu yapabilecek dış tarihsel bağlan ima ettiği için reddetmektedir.

Toplam yüzölçümü l milyon 664 900 bin kilometrekareyi geçen Xinjiang, Çin'in yüzölçümü bakımından en büyük eyalet düzeyindeki idari bölgesidir. Xinjiang'ın kuzeyde ve batıda sekiz ülkeyle sınırı vardır. Bu ülkelerle olan toplam 5600 kilometreyi geçen sınırıyla, Çin'in en uzun sınırına ve en çok sınır kapısına sahip eyalet düzeyindeki bölgesi olma özelliğini taşımaktadır.

2000 yılında yapılan genel nüfus sayımına göre Xinjiang Uygur Özerk Bölgesi'nin toplam nüfusu 19 milyon 250.000'e ulaşmıştır. Çin dışındaki bağımsız kaynakların ve Uygur Türklerinin kendi iddialarına göre Doğu Türkistan'da 30 milyon civarında Müslüman Uygur Türk'ü yaşamaktadır. En yaygın olarak kullanılan dil, Uygur Türkçe'si ve Çince'dir. En yaygın olan din İslam dinidir. Çinliler ve Moğollar hariç diğer etnik gruplar bu dine inanmaktadır ve hepsi Sünni Müslümanlardır.

İpek Yolunun üzerinde bulunan Doğu ve Batı arasında, çeşitli dinlerin, medeniyetlerin ve ticaretlerin ortak değişim sahasını oluşturan Doğu Türkistan

Çinlilerin Batı'ya yönelik bütün akımlarını durdurma görevi üstlenen bir kale görevindedir. Coğrafi ve etno-kültürel çeşitlilik gösteren Doğu Türkistan bugün Çin Halk Cumhuriyeti içinde en büyük ve en geniş topraklara sahip Müslümanların ve Türklerin çoğunlukta olduğu tek özerk bölge konumundadır. Çin Orta Asya'ya açılabilmek için Doğu Türkistan'ı kendisi için önemli görmektedir.36

Doğu Türkistan'ın tarım alanları yaklaşık olarak 50 milyon dönümdür. Yarısı güneyde yarsı kuzeyde olmak üzere 300 milyon dönüm yeniden kazınabilir toprağı verdir ve tarıma uygun bütün topraklar 100 milyon dönüme ulaşmaktadır. Bölgenin doğal otlak alanları 700 milyon dönümdür. Orman sahası 60 milyon dönüm, inşaat yapılabilir arazisi 8 milyon dönüm, ulaşım sistemine uygun topraklar 4 milyon dönüm ve işlenmeyen alanlar 1.5 milyon dönümdür. Bölgede irili ufaklı 500 nehir vardır. Yer altı su kaynakları 20 milyar metreküp kadardır. Güneş enerjisi açısından son derece zengindir. Bölgede büyük çeşitlilik gösteren iklim koşullan, çok çeşitli tarım bitkilerinin yetiştirilmesine uygun bir ortam sağlamaktadır. Ilıman iklimlerde yetişen tarım ürünlerinin büyük bir bölümü bu bölgede üretilmektedir. Bunların başlıcaları; buğday, pirinç, mısır, süpürge darısı, yulaf arpa, yayla arpası, akdarı ve çeşitli fasulye türleridir. Doğu Türkistan'da yağ elde edilen koza, keten tohumu, ayçiçeği, yalancı safran, pamuk pancarı ve şerbetçiotu gibi sanayi bitkileri de yetiştirilmektedir. Meyve ve kavun ülkesi olarak bilinen Doğu Türkistan'da iklim meyvelerinin hemen hemen hepsi yetiştirilmektedir.37

Doğu Türkistan maden kaynakları bakımından çok zengindir. Bütün Çin'de çıkarılan mineral miktarın yüzde 78'ini sağlayan Doğu Türkistan madenlerinden kömür, petrol, doğalgaz, demir, manganez, krom, kurşun, molibden, çinko, berilyum, lityum, vb. gibi pek çok maddeler elde edilmektedir. Burası kültür ve tarih turizmi açısından da büyük bir önemi vardır.

Türk kamuoyunda ve özellikle milliyetçi (Ülkücü) ve muhafazakar (İslamcı) çevrelerde Sovyet ve Çin Türkistan'ına karşı daima bir ilgi olagelmiştir. Ancak 1990'ların başında Sovyetler Birliği'nin yıkılması ve birdenbire beş bağımsız Türk

36 Mehmet Öğütçü,Yang Guang, Çin’in Ortadoğu’daki Çıkarları. Turkishtime, Türkiye İhracatçılar

Meclisi Yayınları, İstanbul, 2004, s.83.

devletinin ortaya çıkması, bu coğrafyaya olan ilgiyi olağanüstü bir şekilde artırmıştır. Türk kamuoyunda hız kazanan bu ivmenin etkisiyle devletin her kademesinde yer alan görevliler "21. asır Türk asrı olacak", "Adriyatik'ten Çin Şeddi'ne Türk dünyası" gibi sloganları bol bol kullanmaya başlamışlardır. Doğu Türkistan da yeni bir Türk devleti olmaya aday bir ülke olarak görülmeye başlanmıştır. Türkiye'nin uluslararası alanda yalnızlığından kurtulma umuduyla yeni bağımsız devletlere karşı büyük ilgi göstermesi, dış dünyada pan-Türkist bir politika olarak algılanmış ve özellikle Rusya ve Çin'i rahatsız etmiştir. Ancak geçen zaman içerisinde Türkiye'nin bu ilgisi duygusal olmaktan fazla ileri gidememiş ve Türk dünyası ile sağlam siyasi, ekonomik ve kültürel bağlar kurulamamıştır. Ankara'nın Doğu Türkistan'a 1996 yılına kadar verdiği destek günü birlik çıkışlarla sınırlı kalmış ve sistemli bir politika haline dönüşememiştir. Ayrıca Ankara doğrudan Çin'i karşısına almaktan kaçınmıştır.38

1996 yılından itibaren Ankara Doğu Türkistan sorununa daha mesafeli yaklaşmaya başlamıştır. Bu dönemde Çin'le kurulan yakın ilişkilerin özellikle silah alım anlaşmalarının etkisiyle, Ankara-Pekin ilişkileri gelişmeye başlamıştır. Son zamanlarda Türkiye Çin'in toprak bütünlüğünü öncelikli olarak göz önünde bulunduran bir politika izlemektedir. Fakat Türkiye'nin iki yönlü Çin politikasını kesin hatlarla birbirinden ayırmak mümkün değildir. Devletin farklı organlarının aynı anda farklı politikalar izlediği görülebilmektedir. Yine de 1996 öncesi dönemde Türkiye Doğu Türkistan'a en azından ilgisiyle destek verirken, 1990'ların ikinci yarısından itibaren bu sorunu görmezden gelmeye başlamıştır. Her iki dönemde de Ankara'nın Doğu Türkistan politikasının çelişkili unsurlar barındırdığı görülmektedir.

2.3.2.3. Ticari ve Ekonomik İlişkiler 39 2.3.2.3.1. Yasal Altyapı

• Sivil Havacılık Anlaşması 14 Eylül 1972 (Ankara) Aralık 1986'da tadil edilmiştir.

• Ticaret Anlaşması 16 Temmuz 1974 (Pekin)

• Ekonomik. Sınai ve Teknik İşbirliği Anlaşması 19 Aralık 1981

38 http,//www.gokbayrak.com/turkistan.asp?inc=ekonomid&numara=2

39 Atilla Sandıklı İlhan Güllü, Çin Halk Cumhuriyeti’nin Kısa Analizi. İstanbul, TASAM Yayınları,

• Standardizasyon Alanında İşbirliği Anlaşması 19 Mart 1990 (Ankara) • Bilimsel ve Teknoloji İşbirliği Anlaşması 30 Ekim 1990 (Pekin)

• Yatırımların Karşılıklı Korunması ve Teşviki Anlaşması 13 Aralık 1990 (Pekin)

• Turizm İşbirliği Anlaşması 9 Mayıs 1991 (Pekin)

• Hukuki, Ticari ve Cezai Konularda Adli Yardımlaşma Anlaşması 28 Eylül 1992 (Pekin)

• Sağlık Alanında İşbirliği Anlaşması 10 Ekim 1992 (Pekin) • Denizcilik Anlaşması 23 Ekim 1992 (Ankara)

• Çifte vergilendirmenin Önlenmesi Anlaşması 23 Mayıs 1995 (Pekin)

• Su Kaynaklarının Geliştirilmesi Alanında Bilimsel ve Teknik İşbirliği Protokolü Nisan 1997

• Tapu ve Kadastro Genel Müdürlüğü ile Çin Halk Cumhuriyeti Arazi İdaresi Başkanlığı arasında İkili İşbirliği ve Karşılıklı Yardımlaşma Protokolü Ekim 1997 (Pekin)

• 12. Dönem KEK Toplantısı Mutabakat Zaptı 23 Nisan 1998 (Pekin)

• DTM ile MOFTEC Arasında Ticari İstişare Mekanizması Kurulması Hakkında Mutabakat Zaptı 12 Mart 1999 (Ankara)

• Demiryolları Alanında İşbirliği Yapılmasına İlişkin Niyet Protokolü 7 Nisan 2000

• 13. Dönem KEK Toplantısı Mutabakat Zaptı 19 Nisan 2000 (Ankara)

• Enerji Sektöründe Ekonomik ve Teknik İşbirliği Yapılmasına İlişkin Çerçeve Protokol 19 Nisan 2000

• Demiryolları Alanında İşbirliği Yapılmasına İlişkin Mutabakat Zaptı 16 Haziran 2000

• Eylem Planı 8 Ocak 2001

• OTD Mutabakat Zaptı 12 Aralık 2001