EĞİTİM BİLİMLERİ ENSTİTÜSÜ İŞLETME EĞİTİMİ ANABİLİM DALI BANKACILIK EĞİTİMİ BİLİM DALI

BANKACILIK KRİZLERİ VE TÜRK BANKACILIĞINA ETKİLERİ

YÜKSEK LİSANS TEZİ

Hazırlayan

Emine Hatun BEKTAŞ

Tez Danışmanı Prof.Dr. Rauf ARIKAN

ÖZET

BANKACILIK KRİZLERİ VE TÜRK BANKACILIĞINA ETKİLERİ BEKTAġ,Emine Hatun

Yüksek Lisans,Bankacılık Bilim Dalı Tez DanıĢmanı: Prof. Dr. Rauf ARIKAN

Mayıs 2010,163

Bu tez çalıĢmasında ,1980’li yıllardan sonra Dünya’da baĢ gösteren finans krizlerinin ortaya çıkardığı bankacılık krizlerinin Latin Amerika ülkelerinde, Güneydoğu Asya ve son olarak Türkiye’de ne Ģekilde ortaya çıktığı sonuçları ve çözüm önerileri kapsamında incelenmiĢtir.

Bu inceleme kapsamında literatür gözden geçirilmiĢtir. Konuyla ilgili yayınlanan araĢtırmalar, üniversitelerde gerçekleĢtirilmiĢ bilimsel tezler incelenmiĢ, ulusal bankalara ait web siteleri, BDDK, TBB, TCMB kurumlarının web siteleri dikkatle incelenmiĢtir.

Bankacılık krizlerinin banka çalıĢanlarını (meslek mensubu) ne Ģekilde etkilediğini ortaya koymak için frekans analizi uygulanmıĢtır.Analizlerde tüm Türkiye deki 3 özel sektör bankası (Garanti Bankası,Yapıkredi Bankası,Finansbank) çalıĢanlarına (meslek mensubu) Ek 1 deki anket soruları yöneltilmiĢ ve elde edilen bulgular frekans ve x 2 analizi kullanılarak yorumlanmıĢtır.

Yaptığımız çalıĢmadan anlaĢılıyor ki; ankete uygulanan frekans analizinden özel sektör banka çalıĢanlarının bankacılık krizlerini önemsedikleri sonuçlarından etkilendiğini, güven olgusunun önemli olduğunu ve bugüne kadar olan krizlerin baĢlıca sebebinin sisteme olan güvenin sarsılması ile gerçekleĢtini ortaya koymuĢtur.

Anahtar kelimeler: Finansal krizler, Bankacılık krizleri, Latin Amerika krizi, Asya krizi, Türkiye, Yeniden yapılandırma, Morgage krizi.

ABSTRACT

In this thesis, the effects of financial crisis which have been the core of bank crisis after 80s in Latin America, in South-Eastern Asia, and lastly in Turkey, was covered. Three topics were chosen about the subject. How the crisis emerged? What are the results of the crisis? What could be the solutions for the results of the crisis?

In the research process, literature has been studied deeply. The published researches, scientific thesis’s from the universities, the web sites of national banks which are BDDK, TBB, and TCMB, were analysed.

Frequency analyse has been applied in order to find out how the employees of the banks were affected from the financial crisis. In this analyses, the survey questions of attachment 1 were asked to the employees of the three most important banks of the private banking sector of Turkey (Yapı ve Kredi, Garanti Bankası, Finansbank), and the results were commented by using frequency and x2 analyse.

After my research, it is obvious that bank employees highly heed the banking crisis. Trust issue is very important, and the vital reason for the banking crisis until today has been mistrust to the system.

Keywords: Financial Crisis, Banking Crisis, Latin America Crisis, Asia Crisis, Turkey, re-construction is banking , Mortgage Crisis.

İÇİNDEKİLER

Sayfa ÖZET ... ....II ABSTRACT ...III ĠÇĠNDEKĠLER...IV TABLOLAR LĠSTESĠ...VIII KISALTMALAR LĠSTESĠ...X I.BÖLÜM: GİRİŞ 1.GİRİŞ 1.1.Problem Durumu...2 1.2.AraĢtırmanın Amacı...9 1.3.AraĢtırmanın Önemi...10 1.4.Hipotezler Ve Sınırlılıklar...11 1.5.Tanımlar...12

II.BÖLÜM:BANKACILIK İLE İLGİLİ KAVRAMSAL VE KURUMSAL ESASLAR 2.BANKACILIK SİSTEMİ 2.1.BANKANIN TANIMI...13

2.1.BANKACILIĞIN TARĠHĠ GELĠġĠMĠ...15

2.1.BANKA TÜRLERĠ...21

3.TÜRKİYE’DE BANKACILIK SEKTÖRÜ 3.1. TÜRKĠYE’DE BANKACILIK SEKTÖRÜNÜN YAPISI...24

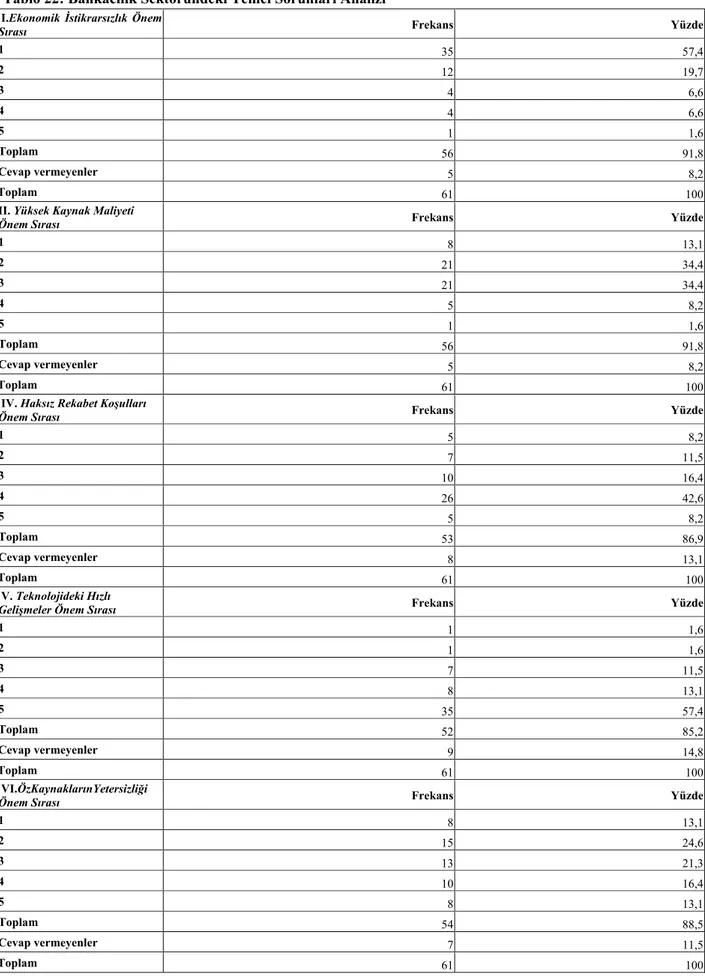

3.1.1. Türkiye’de Bankacılık Sektörünün Temel Sorunları...28

3.1.1.1. Ekonomik Ġstikrarsızlık...29

3.1.1.2. Yüksek Kaynak Maliyeti...30

3.1.1.3. Haksız Rekabet KoĢulları...31

3.1.1.4. Teknolojideki Hızlı GeliĢmeler...32

3.1.1.5. Öz kaynakların Yetersizliği...33

3.1.1.6. Uluslararası Normlara Uyumda YaĢanan Sorunlar...34

3.1.1.7.Bankaların CRD/Basel-II Uyum Sürecinde BDDK’dan Beklentileri...37

4. FİNANSAL KRİZ ÇEŞİTLERİ VE NEDENLERİ

4.1.KRĠZ KAVRAMI VE ÇEġĠTLERĠ...41

4.1.1.Finansal Kriz...43

4.2.FĠNANSAL KRĠZĠN ORTAYA ÇIKIġ NEDENLERĠ...45

4.2.1. Sürdürülemeyen Makro Ekonomik Yapı...45

4.2.2. Ters Seçim ve Ahlaki Yapının YozlaĢması...46

4.2.3. Finansal SerbestleĢme...47

4.2.4. Sürü Psikolojisi...48

5. BANKACILIK KRİZLERİ

5.1. BANKACILIK KRĠZĠNĠN TANIMI...50

5.2. BANKACILIK KRĠZLERĠNĠN NEDENLERĠ...54

5.2.1. Mikroekonomik Nedenler...56

5.2.2. Makroekonomik Nedenler...59

5.3. DÜNYA DA BANKACILIK KRĠZLERĠ...63

5.3.1.1929 Dünya Ekonomik Krizi...63

5.3.2.1992-1993 Yıllarındaki Avrupa Döviz Kuru Mekanizması(ERM) Krizi...63

5.3.3. 1994-1995’teki Latin Amerika Krizleri...64

5.3.3.1.Latin Amerika DıĢ Borç Krizi...64

5.3.3.2.1994 Meksika Krizi...66

5.3.3.3.1995 Arjantin Krizi...67

5.3.4.Asya Krizleri...69

5.3.4.1.1997 Güneydoğu Asya Ülkelerindeki Finansal Krizin Nedenleri ve Bankalar... 69

5.3.4.2. Güneydoğu Asya Krizi...73

5.3.4.3. Rusya Krizi...77

5.3.7. Küresel Mali Kriz (Mortgage Krizi) ...79

5.3.7.1. Mortgage Sistemi...79

5.3.7.2. Mortgage Krizinin Nedenleri...80

5.3.7.3. Mortgage Krizinin Sonuçları...82

5.3.7.3.1.Kredi Krizinin Küresel Mali Krize DönüĢümü...82

5.3.7.3.2.Küresel Mali Krizin Dünya Finans Piyasalarına Etkisi ...83

5.3.7.3.3.Ülkelerin Küresel Mali Kriz KarĢısında Aldıkları

Önlemler... ...85

6.TÜRKİYE’DE BANKACILIK KRİZLERİ 6.1.1994 Krizi ve Sonrasında Türk Bankacılık Sistemindeki GeliĢmeler...86

6.2. Kasım 2000 ve ġubat 2001 Krizleri...92

6.2.1. Kasım 2000 Krizi...92

6.2.2. ġubat 2001 Krizi...98

7. TÜRK BANKACILIK KRİZLERİNİN SONUÇLARI VE KRİZE KARŞI ALINAN ÖNLEMLER 7.1.BANKACILIK KRĠZNĠN SONUÇLARI...104

7.2.TÜRK BANKACILIK SEKTÖRÜNÜN KRĠZ SONRASI YENĠDEN YAPILANDIRILMASI...104

7.3.BANKACILIK SEKTÖRÜ YENĠDEN YAPILANDIRMA PROGRAMI VE SONUÇLARI...107

7.3.1. Kamu Bankalarının Yeniden Yapılandırılması...109

7.3.2. TMSF Bankalarının Yeniden Yapılandırılması ...110

7.3.3. Özel Bankacılık Sisteminin Yapılandırılması...113

7.4.DEVLETTE ġEFFAFLIĞI ARTTIRACAK VE KAMU FĠNANSMANINI GÜÇLENDĠRECEK DÜZENLEMELER...116

7.4.1.Görev Zararları ile Ġlgili Düzenlemeler...116

7.4.2.Borçlanma Yasası...116

7.4.3.KamulaĢtırma Yasası...116

7.4.4.Kamu Ġhale Yasası...117

7.4.5.Bütçe ve Bütçe DıĢı Fonların Kapatılması...117

7.4.6.Avrupa Birliğine Uyum...117

7.5.BANKACILIK DÜZENLEME VE DENETLEME KURULUNUN (BDDK) KURULMASI...119

7.5.1. Bankacılık Düzenleme ve Denetleme Kurulunun(BDDK) Kurulması...119

7.5.2. Bankacılık Düzenleme ve Denetleme Kurulu (BDDK)’nun Temel Hedef ve Stratejileri...121

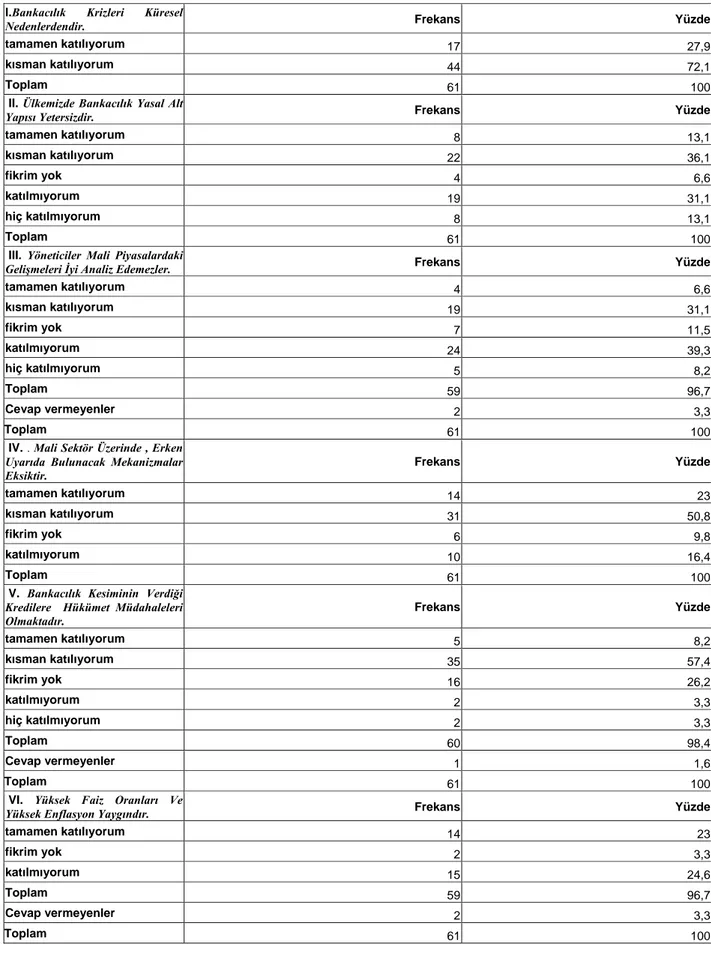

III.BÖLÜM:ALAN ARAŞTIRMASI 8.YÖNTEM 8.1.AraĢtırma Modeli...124 8.2.Evren Ve Örneklem...124 8.3.Veri Toplanması...124 8.4.Verilerin Analizi...125 9.BULGULAR VE YORUM 9.1.Frekans Analizi...126 9.2.Ki-Kare Analizi...140 10. SONUÇ KAYNAKÇA EK

TABLOLAR

Tablo 1 : Cumhuriyet Döneminde Bankacılık Evreleri...19

Tablo 2 : Bankacılık Sektörüne ĠliĢkin ÇeĢitli Göstergeler(Banka sayısı)...25

Tablo 3 : Bankacılık Sisteminde ġube Sayısı...26

Tablo 4 : Bankacılık Sektörünün Bilançosuna ĠliĢkin Temel Büyüklükler...27

Tablo 5 : Denetime Tabi KuruluĢ Sayısı...40

Tablo 6 : Türkiye’de Döviz Kurları ve Enflasyon (1995-2001) ...61

Tablo 7 : Latin Amerika Ülkeleri: Bütçe Açığı (1979–1998)...65

Tablo 8 : Sermaye GiriĢlerinin Özellikleri: (1970 ve sonrası)...65

Tablo 9 : Arjantin Krizinin Kronolojisi...68

Tablo 10: ÇeĢitli Ülkelerde Bazı Finansal KuruluĢ Ġflasları...84

Tablo 11: Ġstikrar Programı Makroekonomik Hedefler ve Performans...95

Tablo 12:Türk Bankacılık Sektöründe 2000 Sonrası Yeniden Yapılandırma Sürecinde Banka BirleĢmeleri (2001)...106

Tablo 13: Dünyada YaĢanan Son Bankacılık Krizlerinin Değerlendirilmesi...126

Tablo 14: Bankacılıkta YaĢanan Krizlerden Türkiye’nin Etkilenmesi...126

Tablo15: Bankacılık Krizlerinin AĢağıdakilerden En Çok Hangilerini Etkilendiğinin Değerlendirilmesi...127

Tablo16:Kurumunuz Bankacılık Krizleri Ġle Ġlgili Herhangi Bir Eğitim ÇalıĢması Düzenledi mi?...128

Tablo17:Cevabınız “Evet” Ġse Öğrendikleriniz Mesleki ÇalıĢmalarınızda Uygulayabildiniz mi?...128

Tablo18:Bankacılık Krizlerine KarĢı Kurumunuzun (Bankanızın) AlmıĢ Olduğu AĢağıdaki Önlemlerden Hangisi Hayata GeçirilmiĢtir ?...129

Tablo19:Bankacılık Krizi Nedeniyle ÇalıĢtığınız Banka AĢağıdaki Uygulamalardan Hangisi Ya Da Hangilerine BaĢvurmuĢtur?...130

Tablo 20:Banka ÇalıĢanı Olarak “Kriz” Kelimesi Size Ne Ġfade Ediyor?...130

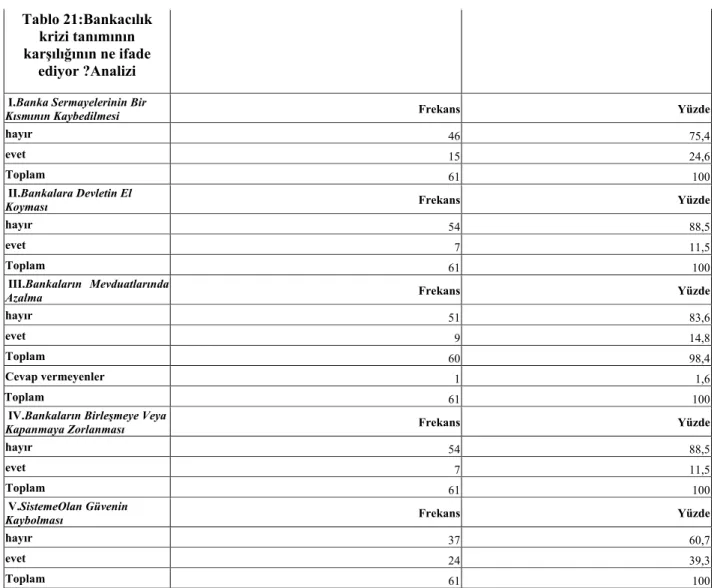

Tablo 21:“Bankacılık Krizi” Tanımının Ne Ġfade Ediyor?...131

Tablo 22: Bankacılık Sektöründeki Temel Sorunlarının Değerlendirilmesi...132

Tablo 23: Bankacılık Krizinin Ortaya ÇıkıĢ Nedenlerinin Değerlendirilmesi...133

Tablo 24: Bankacılık Krizlerinin Sonuçlarının Analizi...135

Tablo 25: Bankacılıkta Yeni Krizlerin Olmaması Ġçin Veya Krizin Sonuçlarını Hafifletmek Ġçin Alınan Önlemlerin Ġrdelenmesi...136

Tablo 26: Bankacılık Krizlerine KarĢı Kamunun Aldığı Önlemleri BaĢarılı Bulunma

Frekansı...137 Tablo 27 :Son Küresel Bankacılık Krizi Olan Mortgage Krizinin Sebeplerinin Analizi...138 Tablo 28:Mortgage Krizinin Sonuçlarının Analizi...139 Tablo29: Bankacılık Krizlerinin Etkisini Azaltmak Ġçin, ÖzelleĢtirmenin Yapılması

Gerekliliği...139 Tablo 30: Cinsiyet Ġle Bankacılık Krizlerinin Değerlendirilmesi Arasındaki ĠliĢkinin

Ġncelenmesi...140 Tablo 31:Cinsiyet Ġle Bankacılık Krizlerinin Türkiye’ye Etkisi Arasındaki ĠliĢkinin

Ġncelenmesi...140 Tablo 32:Cinsiyet Ġle “Kriz” Kelimesinin Ne Ġfade Ettiği Arasındaki ĠliĢkinin

Ġncelenmesi...141 Tablo 33: Cinsiyet Ġle Bankacılık Krizlerine KarĢı Kamunun Aldığı Önlemlerin BaĢarılı Bulunması Arasındaki ĠliĢkinin Ġncelenmesi...142 Tablo 34: Cinsiyet Ġle ÖzelleĢtirmenin Yapılması Gerekliliği Arasındaki ĠliĢkinin

KISALTMALAR LiSTESİ

AB : Avrupa Birliği

ABD : Amerika BirleĢik Devletleri A.e. : Aynı eser

A.g.e : Adı geçen eser A.S. : Anonim ġirket

BDDK : Bankacılık Düzenleme ve Denetleme Kurumu, CRD : ÇatıĢma Çözüm Diyagramı

Çev. : Çeviren

GSYĠH : Gayri Safi Yurt içi Hasıla

IMF : International Monetary Fund (Uluslararası Para Fonu) MUY : Muhasebe Uygulama Yönetmeliği

SPK : Sermaye Piyasası Kurulu TBB : Türkiye Bankalar Birliği TC : Türkiye Cumhuriyeti

TCMB : Türkiye Cumhuriyeti Merkez Bankası TEFE : Toptan EĢya Fiyat Endeksi

TÜFE : Tüketici Fiyat Endeksi

1.GİRİŞ

1.1.Problem Durumu

Çalışmamızın konusu bankacılık krizleri ve Türk bankacılığına etkileridir.Krizin tanımlaması yapılmış ve bankacılık krizleri açıklanmaya çalışılmıştır. Bankacılık krizlerinden Türk bankacılığı nasıl etkilendiği incelenmiş ayrıca banka çalışanlarının banka krizleri konusundaki düşünce ve tutumları bir anket çalışması yardımıyla saptanmaya çalışılmıştır.

Bilindiği gibi fon talep edenler ile fon arz edenleri karşılaştırıp, bu fonların karlı yatırım projelerine dönüşmesini sağlayan piyasa, Finans Piyasasıdır. Dolayısıyla finans piyasasında meydana gelecek bir olumsuzluk fonların karlı yatırım projelerine dönüşmesine engel olmakta, risk ve belirsizlik artmakta ve böylece, ekonomik faaliyetleri azaltmaktadır.

Bu tez calışmasında krizler ve bankacılık sektörünü krize götüren nedenler irdelenmiştir, krizin sonuçları ortaya konulmaya çalışılmış, bankacılık sektörünü krizden korumak için alınan önlemlerden bahsedilmiş ve TCMB, BDDK ve TMSF‟nin bu süreçte hangi konumda yer aldığı tartışılmıştır.

Ekonominin kan damarları finanasal piyasalardır. Dolayısıyla finansal piyasalar açık olmalı ve sağlıklı olarak işlemelidir ki ekonomide sağlıklı işleyebilsin.Türkiye dahil pek çok ülkede finansal piyasaların en önemli unsuru bankalardır. Dünyada artan bankacılık krizleri ülke ekonomilerini olumsuz şekilde etkilediğinden genelde krizler, özelde ise bankacılık krizleri üzerine çeşitli araştırmalar artarak devam etmiştir.

„Kriz‟ sözcüğü Yunanca ve Latince „karar vermek‟ anlamına gelmektedir. Günümüzde ise „bir süreçte ani dönüşüm noktası; ekonomi ve politika alanında istikrarsız ve tehlikeli bir durumu ifade eden güç dönem‟ anlamına gelmektedir (Hanks, Maleod, Urdang,1986).

Bankacılık krizleri ise genellikle bankaların yükümlülüklerini yerine getiremeyip ertelemeye zorlayan banka başarısızlıkları ve banka iflasları; mevduatlarının kendilerine ödenemeyeceği algı ve korkusu nedeniyle mudilerin bir yada daha fazla bankadan kaçışları/panikleri; veya hükümetlerin bu durumu önlemek için kurtarma ve kamulaştırma operasyonlarıyla müdahale ettiği durumlarda veya geniş ölçüde dönmeyen kredilerin varlığı halinde ortaya çıkabilir ( Yay, 1998 ).

Bankacılık krizlerinin tek bir sebebi ya da göstergesi yoktur ve diğer kriz türlerinden tamamıyla yalıtılmış değillerdir. Bir finansal krizin öncesinde veya sonrasında genellikle bankacılık krizi görülür.

Türkiye‟de zamanında giderilmeyen bankacılık sistemindeki zaafların sonucunda makro-ekonomik yapıda bozulmalar ortaya çıkmıştır. Bu bozulmalara dış şokların da eklenmesiyle önce Kasım 2000‟de bankacılık sektöründe başlayan likidite krizi, hemen ardından Şubat 2001‟de döviz krizine dönüşmüş ve ekonomide büyük sarsıntı meydana getirmiştir.

Çalışmamızın ilk bölümü‟nde, bankacılıkla ilgili kavramsal ve kurumsal esaslar ayrıntılı bir şekilde açıklanarak bankacılığın tanımı yapılmaya çalışılmış, geçmişten günümüze bankacılığın tarihsel evreleri incelenmiş ve banka türleri açıklanmaya çalışıldıktan sonra Türkiye‟de ki bankacılık sektörü detaylandırılmıştır. Sektörün sorunları ve yeniden yapılandırılması üzerinde durulmuştur.

Sonraki bölümde kriz tanımı yapılmaya çalışılarak bankacılık krizleri ve bankacılık krizlerinin mikro, makro ve yapısal nedenleri, dünyada yaşanan bankacılık krizleri ve yeniden yapılandırma uygulamaları, sonuçları ve etkileri bağlamında Türkiye‟de yaşanan krizin ve bankacılık sektöründe gerçekleştirilen yeniden yapılandırma programı ve kriz sonrasında Türk bankacılık sektöründe yaşanan gelişmeler ele alınmıştır.

Son olarak; bankacılık krizlerinin banka çalışanları tarafından nasıl algılandığı ve gelişmeler konusunda hangi fikirlere sahip olduğuna dair özel banka çalışanlarına (meslek mensubu) anket yoluyla ulaşılmaya çalışılmış ve elde edilen bilgilere göre anket sonuçları SPSS 15.0 for Windows programı ile yorumlanmıştır.

Çalışmada son yıllarda artan küreselleşme ile birlikte gelişmiş ve gelişmekte olan ülkelerde yaşanan bankacılık krizleri bağlamında Türkiye‟de yaşanan bankacılık krizlerinin sebepleri, çıkış nedenleri, türleri ,etkileri ve bundan korunma yolları diğer ülke deneyimleriyle karşılaştırılarak incelenmiş, halen içinde bulunduğumuz kırılgan yapıdan kurtulmak için hangi politikaların uygulanması gerektiği temel araştırma problemimiz olarak belirlenmiştir.

Bankacılık krizinin ne olduğu konusunda değişik kaynaklarda çeşitli tanımlamalarla karşılaşılmıştır. Örneğin;

Demirgüç ve Detragiache (1997) ve Rossi (1999)‟nin yaptıkları çalışmalarda finansal liberalizasyon ile mevduat sigortası uygulamasının bankacılık krizi olasılığını arttırdığı vurgulanmıştır. Yine Arestis-Glickman (1999) ve Kregel (1998) ise 1997 Güneydoğu Asya krizinde finansal liberalizasyonun finansal sistem üzerine ek baskılar yaratarak krizin derinleşmesine neden olduğunu ileri sürmektedirler.

Bankacılık krizleri genellikle bankaları yükümlülüklerini yerine getiremeyip ertelemeye zorlayan banka başarısızlıkları ve banka iflasları; mevduatlarının kendilerine ödenemeyeceği algı ve korkusu nedeniyle mudilerin bir ya da daha fazla bankadan kaçışları/panikleri; veya hükümetlerin bu durumu önlemek için kurtarma ve kamulaştırma operasyonlarıyla müdahale ettiği durumlarda veya geniş ölçüde dönmeyen kredilerin varlığı halinde ortaya çıkabilir ( Yay, 1998 ).

Lopez-Mejia (1999) ise 1990‟lı yıllarda özellikle gelişmekte olan ülkelerde aşırı sermaye hareketlerinin bankacılık sistemini olumsuz etkileyerek banka kredileri ile yükümlülükleri arasındaki vade uyumsuzluğuna ve kredi kalitesinin düşmesine neden olduğunu ileri sürmektedir. Sermaye hareketlerine bağlı olarak artan banka kredileri, finansal varlık fiyatlarının yükselmesine bankacılık sisteminin kırılganlığının artmasına neden olmuş ve finansal kriz ortaya çıkmıştır.

Bankacılık krizleri genellikle bankaların gerçek veya potansiyel iflasları veya aslî işlevlerini yerine getirmekteki diger başarısızlıkları nedeniyle yükümlülüklerini yerine getirememeleri durumunda söz konusu olmaktadır ( Demir,1999).

Bir başka tanım da; finansal sisteme olan güvenin kaybolması nedeniyle, tasarruf sahiplerinin mevduatlarını geri çekmek için bankalara hücum etmeleri durumunda ortaya çıkar. Bankaların bu talepleri yerine getirememeleri ile malî panik, krize dönüşmüş olur ( Seyidoglu, 2001).

Bankacılık krizleri, sistemdeki bankaların sermayelerinin tamamının veya büyük bir kısmının kaybedilmesi olarak tanımlanabileceği gibi, bankalara devlet yönetiminin el koyması, bankaların mevduatlarına yönelik aşırı çekilişler, bankaların birleşmeye veya kapanmaya zorlanması gibi ekonominin kısa süre içerisinde büyük ölçekli finansal sorunlarla karşılaşmasına neden olan durumlar bankacılık krizleri tanımı içerisinde yer almaktadır (Altıntaş,2004).

Bankacılık krizleri ile ilgili çeşitli kaynaklardaki tanımlardan sonra bankacılık krizleri ile ilgili bugüne kadar yapılan çalışmalar aşağıda kısaca incelenmiştir.

Allen ve Gale. (2000) Optimal Currency Crises kitabında ; Yakın zamanda meydana gelmiş Güneydoğu Asya krizlerinin aksine finansal sisteminde problemler yaşayan birçok ülkenin, tutarlı ve sürdürülebilir makro ekonomik politikalarını takip edildiğini ve yakın zamanda meydana gelen krizlerin karekteristik özelliklerinin, para krizlerini açıklayan teorik modellerin yeniden gözden geçirilmelerine sebep olduklarını belirtmişlerdir.

Keyder, 2001‟de Capital İş ve Ekonomi dergisindeki röportajında , yaşanan 2000 ve 2001 krizleri ile ilgili olarak, en önemli iki problemin, enflasyon ve adaletsiz gelir dağılımı olduğunu,2000 yılının başında yürürlüğe giren ve iki krizden sonra başarısızlıkla sona eren ilk IMF programının amacı enflasyonu düşürmek olduğunu ifade etmiştir.Enflasyon, aşırı boyutlarda seyreden bütçe açıklarından kaynaklanmıştı. Hızlı düşüşü sağlamak için döviz kuru, çıpa olarak kullanıldı. Önceden açıklanan kur, satın alma gücüne, yani enflasyona paralel olarak belirleniyordu. Burada kur sabit tutuluyor, faiz ise serbest piyasa koşullarında belirlendiğine dikkat çekmiştir.

Para arzının sadece ve sadece döviz alımlarıyla arttığını, diğer bir deyişle, Merkez Bankası, TL‟yi ancak döviz alınması sonucu yaratabildiğini ifade etmiştir. Merkez Bankası kredi yoluyla piyasayı fonlayamıyor, hükümet dilediği gibi borç veremiyordu. Net iç varlıklar

belirli bir seviyede tutuluyordu. Bu nedenle enflasyonu direkt etkileyen para bazındaki artış ülkeye döviz girişleri ile sınırlı kalıyordu. Bu şekilde 2000‟de enflasyonda hızlı bir düşüş gerçekleştiğini ve bu gerçekleşen enflasyonun, kur belirlemesinde kullanılan enflasyonun üzerinde olduğunu örneğin, tüketici fiyatlarında enflasyon yüzde 29 oldu, oysa kurlar sadece yüzde 25 hedef enflasyon oranında artırılmıştı. Dolayısıyla kur sepeti yüzde 17 aşırı değerlendi. Şayet Kasım 2000‟de bu aşırı değerlenmeyle ilgili bir ince ayar yapılabilseydi, program başarıya ulaşabilirdi. Örneğin, temmuz 2001‟de geçirmesi düşünülen bant uygulaması öne alınabilirdi diye görüş bildirmiştir.

Eichengreen, B.(2002). Predicting and Preventing Financial Crises yazısında şöyle ifade etmektedir; Krizlerle ilgili olarak sık sık su söylenir; kriz tahmini yapmak bilimden ziyade bir sanat isidir. Krizler çok fazla sebepler içerir; yatırımcı psikolojisi, piyasaların birbirleriyle etkilesimi vb. bu nedenle bu etkilesim krizlerin daha önceden tahmin edilmesini ve durdurulmasını zorlastırır. Ayrıca, krizler heterojendir. Farklı sebeplerle, farklı yerlerde ve farklı zamanlarda meydana gelirler. Krizlerin sebepleri zamanla degisir. Ama krizin asamalarını tanımlamak ve sınırlandırmak mümkündür Mesela; finansal kurumları düzenli gözetlemek ve güçlendirmek, politik ve mali kurulusları reform etmek gibi. Ancak bütün bu çalısmalar krizi sınırlandırabilir denmiştir.

Kandemir, (2005). Yaptğı yüksek lisans tez çalışmasında,Türkiye de yaşanan Kasım 2000 ve Şubat 2001 krizleri, finansal nitelikteki krizler olmalarına karşın, bu krizlerin temelinde ki esas neden Türkiye de gittikçe artan kamu açıkları olduğu üzerinde durmuştur..Bunun yanında, iyi denetlenemeyen ve zayıf yapılı bankacılık sektörü, ödemeler bilançosuyla ilgili olarak; gittikçe artan cari açık, sıcak para kaçışı, spekülatif saldırılar sonucu rezervlerdeki azalma şeklinde kendini gösteren problemler, siyasal istikrarsızlıklar, kamu sektöründeki yolsuzluklar ve seçim dönemlerinde uygulanan popülist politikalar krizlerin altında yatan temel nedenler olduğunu” ortaya çıkarmıştır.

Boran, (2006). Yaptığı yüksek lisans tez çalışmasında, gelişmekte olan ülkelerde görülen bankacılık krizlerinin en önde gelen nedenlerinin finansal serbestleşmeye iyi hazırlamamalarından ve zayıf bankacılık düzenleme, denetleme ve yönetme sistemleri olduğunu, tesbit etmiştir.

Gürel, A.(2006). Finans-Politik & Ekonomik yorumlar dergisindeki Kasım 2000 ve Şubat 2001 Krizi: Nedenleri ve Sonuçları başlıklı yazısında Kasım krizinin temelinde yatan nedenlerden bahsetmiş ve bunları sıralamıştır.

Bunları aşağıdaki şekilde özetlemiştir;

1- Bu bir likidite krizidir. Likiditeyi bulan dövize hücum etmemiştir. Tam tersine her yıl sonunda oluşan döviz talebinin yarattığı bir likidite sıkışıklığı, sonuçta döviz talebinde sıçrama yaratmıştır. Nitekim krizin en yüksek düzeye çıktığı bir noktada bile gerçek kişilerin dövize talebinde herhangi bir artış olmamıştır.

2- Likidite krizinin çıkışına neden olan temel konu bankalarla ilgili düzenlemelerin çok kısa sürede yapılacağına ilişkin beklentiden kaynaklanmıştır.

3- Kriz kamu otoritesince yanlış teşhis edilmiş ve dolayısıyla yanlış tedaviye tabi tutulmuştur.

4- Yanlış tedavi sonucunda faizler, daha makul bir düzeyde dengelenebilecekken çok yükseklere çıkmıştır. Kasım sonunda ortaya çıkan krizin temel sebebi bankacılık kesiminde likidite sorununun yaşanmasıdır, diye ifade etmiştir.

Sakarya, (2006). Yaptğı yüksek lisans tez çalışmasında, bankacık krizlerinin temelinde yatan sorunun güven problemi olduğunu açıklayarak ifade etmeye çalışmış ve yakın dönemde finansal sektöre, özellikle de bankacılık sistemine olan güven ciddi olarak zedelendiğinin, finansal sisteme ve kurumlarına olan güvenin korunması veya yeniden tesis edilmesi bankaların tek baslarına ya da birlikte gösterecekleri çaba ile sağlanamayacak kadar önemli olduğunu vurgulamıştır. Güven sorununun aşılmasında başta düzenleyici otorite olmak üzere ilgili tüm kurumlar tarafından yoğun bir çaba gösterilmesi gerektiği, piyasa mekanizmasına dayalı bir ekonomide mantıklı politikaların uygulanabilirliğinin finansal piyasaların güvenilir olmasına ve sağlıklı işlemesine bağlı olduğu da gözden uzak tutulmaması gerktiğinin altını çizmiştir.Ayrıca güven sorununun bulunduğu durumlarda, güvenin çok kısa sürede ve kalıcı olarak sağlanması ekonomide istikrarın oluşturulması açısından zorunluluğu üzerinde durmuştur.

Altıntaş, A.(2006). Bankacılıkta Risk Yönetimi ve Sermaye Yeterliliği isimli kitabında ,sektorde yer alan bazı bankalar icin sonun başlangıcı, 1994 likidite ve doviz krizi ile başlamıştır diye ifade etmiştir.

Demircan, (2006). Yaptğı yüksek lisans tez çalışmasında, 1980‟li yıllardan sonra Dünya‟da baş gösteren finansal serbestleşme hareketlerinin, Latin Amerika ülkelerinde, Güneydoğu Asya ve son olarak Türkiye‟de nasıl bankacılık krizlerine dönüştüğü incelemiş ve makroekonomik istikrarın olmadığı ülkelerde bankacılık sisteminin zayıf olması ve etkin denetlenememesinin banka krizlerinin sık olmasına neden olduğu sonucuna ulaşmıştır.

Korkut, (2008). Yaptğı yüksek lisans tez çalışmasında, krizler ve bankacılık sektörünü krize götüren nedenlerini irdelemiştir. Bankacılık sektörünü krizden korumak için alınan önlemlerden bahsetmiş ve TCMB, BDDK ve TMSF‟nin bu sürecte hangi konumda yer aldığını tartışmıştır. Bunun yanısıra gözetim otoriteleri olarak BDDK ve TMSF‟nin kurumsal yapılarını, görevleri ve ekonomi üzerinde etkinliği hakkında detaylı bilgiler vermiştir. Bankacılık sektöründe gözetim otoritelerinin 1980 sonrasında ve 1994 krizinde ve krizden sonraki surecte tam manasıyla vazifesini yerine getiremediği göstermiştir.Bu sürecte vazifesini yerine getirememesini 2000-2001 krizindeki ekonomik göstergelerle açıklamaya çalışmıştır.İncelen tez çalışmasında Şubat 2001 krizinin ülke ekonomisine getirdiği maliyetler üzerinde durulmuş ve gözetim otoritelerinin etkinliğinin eksik olmasının sebep olduğu bankacılık krizleri ve batan bankalar hakkında bilgi verilmiştir. Şubat krizinden sonra yeniden yapılanan bankacılık sektörünün ve etkinliği artırılmış gözetim otoritelerinin bankacılık sektörüne yaptığı olumlu sonuçtan bahsedilmiş ve cumhuriyet tarihinin en sağlam dönemine ulaştırılmaya çalışılmıştır.

Mercan, (2008). Yaptğı yüksek lisans tez çalışmasında ,2002-2006 yılları arasında i) Finansal derinlik ve gelişmişlik açısından AB ülkelerine göre performansı,

ii) Finansal sağlık/güçlülük açısından kamu, özel ve yabancı banka grupları da dahil olmak üzere sektörün içsel performansı

iii) Finansal sağlık/güçlülük açısından Türk bankacılık sektörünün tüm AB üyeleri, AB-15 ülkeleri ve 2004 sonrasında yeni katılan ülkelere göre relatif performansı incelenerek uygulanan yeniden yapılandırma programın başarısı değerlendirmeye çalışmıştır.

Çalısmayı diğerlerinden ayıran en önemli özellik; finansal gelismislik ve finansal güç açısından AB ülkelerinin de analize dahil edilerek Türk bankacılık sisteminin performansının ve uygulamaya konan yapılandırma programının başarısının araştırılmasıdır.

Stiglitz, J.(2009).The Global Crisis Social Protection and Jobs isimli çalışmada, yaşanan krizlerin reel sektörde yarattığı tahribat sonucu bu sektörde yaşanan işsizliğe ilişkin gelişmeler ise, bankacılık sektöründe kaydedilen gelişmelerden farklı olmadığını Krizlerden sonra işsizlik oranları arttığını ve istihdamın tekrar eski seviyesine gelmesinin ise zor olduğunu ifade etmektedir.

J. Stiglitz, A.Knyazeva, D.Knyazeva.(2009). Journal of Banking and Finance da yabancı bankaların, bankacılık sektörünün uluslararası sisteme daha kolay entegre olması, kredi kültürünün artması, sektörde verimliliğin yükselmesi, bu bankaların ana ortakları tarafından ülkeye bakışın olumlu yönde değişmesi ve yabancı sermayenin gelişi ile birlikte diğer bankaların da değerlerinde artış yaşanması, gibi olumlu katkıları olduğunu belirtmektedir.

Öte yandan bankacılık krizlerinden sonra artan fon ihtiyacına bağlı olarak bankacılık sektöründe yabancılaşma eğiliminin artması da beklenen bir gelişme olduğunun altını çizmektedir.-

Başak, (2009). Yaptğı yüksek lisans tez çalışmasında, Küresel krizin dünyayı derinden etkilediği ve ülkelerden birinin neredeyse batışına şahit olduğumuz 2008 yılında, Türk bankacılık sektörünün mali yapısı itibari ile bulunduğu seviyeyi, sadece bankacılık sektörü açısından değil, Türkiye açısından da önemli bir şans olarak nitelendirmiştir.

Yaşanan küresel krizle ve bu krizin etkilerinin artmasıyla birlikte, bundan sonra, başta kredi olmak üzere, bazı risklerin artacağı, bunun sonucunda ise geri dönmeyen krediler nedeniyle Türk bankacılık sektörünün aktif kalitesinin bozularak, karlılık seviyesinin düşeceği tahmin edildiğini vurgulamıştır. Türk bankacılık sektöründe yaşanması muhtemel bu olumsuzlukların ne derecede gerçekleşeceği ise, başta ABD olmak üzere, diğer ülkelerde yaşanacak gelişmeler ile hem ekonomik alanda hem de bankacılık alanında, geçmişte yapılan hataların tekrarlanmamasına bağlı olacağını açıklamıştır.

Bankacılık sektörünün dışarıdan ve içeriden gelebilecek tüm siyasi ve ekonomik krizlere karşı, mali yapılarının güçlendirmek ve denetim mekanizmasını iyi çalıştırması gerektiği üzerinde durmuştur.

1.2.Araştırmanın Amacı

Bankacılık reel sektörden çok farklı bir yapıda olduğundan, bankacılık sistemlerinde baş gösteren krizler ve yol açtığı sorunlar diğer sektörlerde yaşanan krizlerle kıyaslanmayacak ölçüde büyük olmaktadır. Türkiye‟de ve Dünyada birçok bankacılık krizi yaşanmıstır ve bundan sonra da yaşanması kaçınılmazdır.Çünkü bankacılık sektörü riskin ve risk almanın çok fazla olduğu bir sektördür ve küresellesmenin de etkisiyle sorunlar çok çabuk büyümekte ve geniş alanlara yayılmaktadır.İstikrarlı bir ekonomik sistem için piyasaların sağlıklı işlemesi gerekmektedir.Özellikle Türkiye gibi gelişmekte olan ülkelerde piyasalardaki sürekli istikrarın sağlanması ve korunması son dönemlerde mümkün olmamıştır ve bu sebeple Türkiye birçok bankacılık krizine şahit olmuştur. Türkiye‟de bankacılık sistemindeki açıkların giderilememesi, düzenlemelerin yetersiz kalması sonucunda makro-ekonomik yapıda ortaya çıkan bozulmaya dış şokların da eklenmesiyle, önce Kasım 2000‟de bankacılık sektöründe başlayan likidite krizi, hemen ardından Şubat 2001‟de döviz krizine dönüşmüş ve ekonomide büyük çöküş yaşanmıştır.

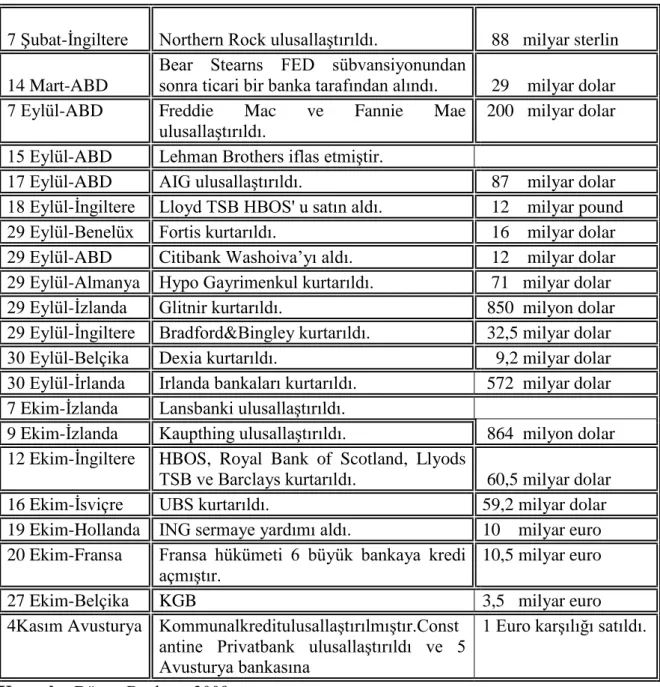

Finansal piyasalar son yirmi yılda büyük değişimler geçirmiştir. Teknolojinin ilerlemesi, bilgiye daha kolay ve ucuz ulaşılabilmesini, bilginin daha etkin kullanılabilmesini sağlamış, sayısal tekniklerle birlikte risk ve getiri beklentilerine göre birçok finansal ürün geliştirilmiştir. Ayrıca, finansal ürünlerdeki çesitlilik risk tercihlerinin genişlemesine, katılımcı sayısının artmasına ve piyasaların büyümesine neden olmuştur. Özellikle banka odaklı finansal piyasalardan, piyasa odaklı finansal piyasalara geçiş yapısal anlamda finans sekörünü değişime uğratmıştır. Her bilginin dikkatle ele alındığı, 24 saat sürekli işleyen ve coğrafi sınırları olmayan, odağında ise ABD piyasalarının olduğu bir piyasalar sistemi ortaya çıkmıştır. ABD‟de yaşanan bir sıkıntı, küresel sistem içerisindeki tüm piyasalara yansımakta, belli bir ülkeye has olayın etkisi aynen yaşanılan krizde olduğu gibi, düşünüldüğünden cok daha büyük olabilmektedir. Bu bağlamda yaşanan son, 2007 yılında Mortgage krizi olarak isimlendirilen ABD‟ deki konut piyasasında başlayan kriz patlak vermiş ve küreselleşen ekonomide tüm dünyayı etkisi altına almıştır.

Bankacılık sektöründe günümüzde yaşanan sıkıntılar, elbette aniden ortaya çıkan yeni gelişmeler değildir. Geçmişte yapıla gelen hatalı uygulamaların bugüne yansımasıdır. Fon‟daki bankaların sayısı, kamu bankalarının ve özel bankaların yaşadığı sorunlar dikkate alındığında bankacılık sektöründe yaşanan krizler diğer sektörleri de etkilemekte ve etkileri dalgalanarak yayılmakta ve ülke ekonomisini dar boğaza sokmaktadır.Bankacılık sektörünün zamana yayılmış, sürekli bir kriz yasadıgını söylemek mümkündür. Bu nedenle bankacılık sektöründe yeni düzenlemeler yapılması kaçınılmaz hale gelmiştir .

Bu araştırmada Türk bankacılık sektörü detaylı olarak incelenmeye çalışılmış, bankacılık sektöründe kriz olgusunu ele alıp, bankacılık krizlerine yol açan sebepleri ve dünyada uygulamaya konan yeniden yapılandırma programlarını inceleyerek sektörün tekrar bir kriz yaşamasını engelleyecek çözüm önerileri geliştirilebilmesi amaçlanmıştır.

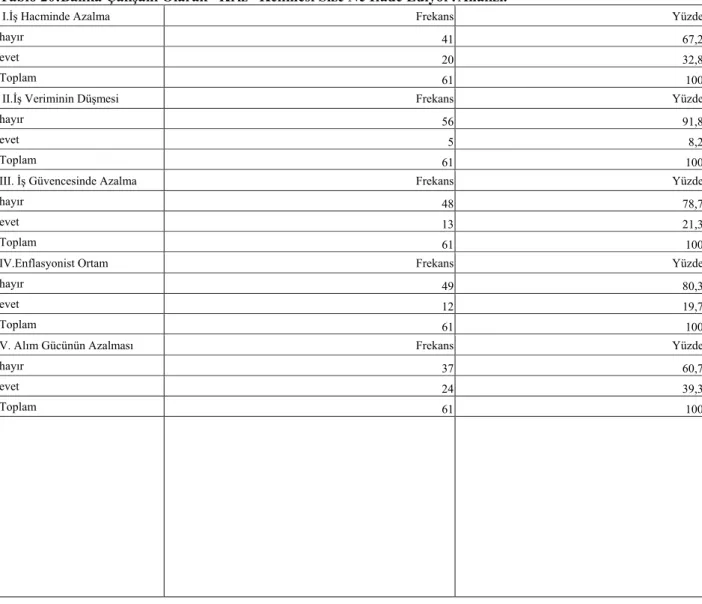

Çalışmada ayrıca, bankacılık ve bankacılık krizleri ile ilgili çeşitli sorulardan oluşan ve ekte örneği verilmiş olan anket çalışmasını banka çalışanlarının üzerinde uygulayarak bankacılık krizlerinin banka çalışanlarına ne ifade ettiği ve alınan önlemlerin çalışanlar tarafından nasıl yorumlandığı ve bankacılık krizlerinden ne şekilde etkilendiklerini toplanan verilerle tesbit edilmesi amaçlanmıştır.

1.3.Araştırmanın Önemi

Finansal piyasaların istikrarlı bir yapıda olması, iyi işleyen bir ekonominin en önemli unsurlarından biridir. Finansal istikrar için kurumların da istikrar içinde olması gerekir. Bankalar, gelişmekte olan ülkelerin piyasalarında önemli role sahiptirler. Finansal piyasa istikrar için güçlü bir bankacılık sistemine gereklilik duyar. Bankacılık sektörü, makroekonomik istikrar konusunda diğer sektörlere nazaran daha büyük ve ciddi bir sorumluluğa sahiptir ve finansal sektörün belkemiği olarak ifade edebilir.Her ülkede, her dönemde bankacılık sektöründe riskler mevcuttur. Zira finansal piyasalar varlığını sürdürdüğü sürece sistem içerisinde risk unsuru varlıgını devam ettirecektir.Önemli olan nokta ise risklerin doğru tanımlanıp, yönetilmesidir. Bankacılık sektörünün yapılanmasındaki ciddi uyumsuzluklar Türkiye‟de son yıllarda yaşanan tüm krizlerin sebebini teşkil etmektedir. Bankacılık sistemi yapı itibarıyla hassas kırılgan dengeler üzerinde oldukça riskli hareket alanına sahiptir.

Her hangi bir ülkenin finansal sisteminde ortaya çıkan bir sorun küresellesme sürecine bağlı olarak, diğer ülkeleri de çok kısa süre içinde sıkıntıya sokabilmektedir. Üstelik küreselleşme sürecinde, özellikle gelişmekte olan ülkelerde bankacılık krizleri olarak nitelendirilebilecek krizlerin sayısında artış gözlenmistir. Dünyada meydana gelen finansal krizlerin, özellikle finansal krizlerin bir alt başlığı olan bankacılık krizlerinin nedenleri, oluş süreçleri ve sonuçları irdelenmeye deger bir süreçtir. İktisatçıların çesitli ülkelerde yaşanan bu süreçleri incelemesiyle yeni modeller ve çözüm yolları oluşturulmuştur.

Bankalara yönelik olarak uygulanacak denetim, gözetim ve düzenleme mekanizmaları özellikle kriz dönemlerinde hem paniklerin önlenmesi hem de merkez bankasının etkili para politikası uygulayabilmesi açısından önemlidir.

Yukarıda belirtildiği şekilde riskli ve kırılgan bir sektörü her yönden ayrıntılı şekilde inceleyen ve bu konuda banka çalışanlarınında tutumlarına yer veren araştırmalara da gereksinim vardır.Araştırmamız hem banka krizlerini, hem de bankada çalışanları bu bağlamda ele almaktadır.

1.4. Varsayımlar,Hipotezler Ve Sınırlılıklar

Bu araştırmada, finansal krizin tanımı ve çeşitleri açıklanarak finansal kriz genel olarak değil de ,finansal krizin bir alt kolu olan bankacılık krizleri açıklanmaya çalışılmıştır.Bankacılık krizlerinden; 1929 dünya ekonomik krizinden başlanarak 2008 mortgage krizi de dahil, yaşanan tüm krizler açıklanmıştır. Ayrıca Türkiye‟de de meydana gelen 1994 krizi ,Kasım 2000 ve Şubat 2001 krizleri son yıllarda yaşanmış bankacılık ve döviz krizi olmaları sebebiyle seçilmis,ABD „de 2008 de yaşanan morgage krizinin Türkiye‟ye etkileri üzerinde durulmuştur.

Ayrıca ,banka çalışanları tarafından krizlerin etkilerinin ve nasıl algılandığının daha anlaşılabilir olması için anket çalışması yapılmıştır.

Araştırmada elde edilen veriler literatür çalışması ve anket yoluyla elde edilen bilgilerle sınırlıdır.

1. Banka çalışanları;bankacılık krizlerini önemsemektedirler ve krizlerden etkilenmişlerdir.

2. Banka çalışanları “güven” olgusunun sektörde çok önemli bir yere sahip olduğunu düşünmektedirler.

3. Çalışanlar mortgage krizlerinin sebeblerinin farkındadırlar ve olguyu net bir şekilde yorumlayabilmektedirler.

1.5 Tanımlar

Kriz: Bir süreçte ani dönüşüm noktası; ekonomi ve politika alanında istikrarsız ve tehlikeli bir durumu ifade eden güç dönem‟ anlamına gelmektedir (Hanks, Maleod ve Urdang,1986).

Finansal Kriz:Finansal kriz; herhangi bir mal, hizmet, faktör veya döviz piyasasındaki fiyat veya miktarlarda kabul edilebilir bir değişme sınırının dışında gerçekleşen dalgalanmalardır (Kibritçioğlu,2000).

Bankacılık Krizleri:Bankacılık krizleri, sistemdeki bankaların sermayelerinin tamamının veya büyük bir kısmının kaybedilmesi olarak tanımlanabileceği gibi, bankalara devlet yönetiminin el koyması, bankaların mevduatlarına yönelik aşırı çekilişler, bankaların birleşmeye veya kapanmaya zorlanması gibi ekonominin kısa süre içerisinde büyük ölçekli finansal sorunlarla karşılaşmasına neden olan durumlar bankacılık krizleri tanımı içerisinde yer almaktadır (Altıntaş,2004).

KURUMSAL ESASLAR

2.BANKACILIK SĠSTEMĠ 2.1.BANKANIN TANIMI

Bankanın tanımını yapmadan önce banka kelimesinin kökeninden bahsetmekte fayda vardır. Tarihteki ilk bankerlerden olan Lombardiya‟lı tüccarlar pazaryerlerine kurdukları tezgâhlar (banco) aracılığı ile bankacılık işlemlerini yürütmüşlerdi. En kabul gören sekli ile banka kelimesinin masa, sıra veya tezgâh anlamına gelen İtalyanca “banco” kelimesinden geldiği sanılmaktadır ( Parasız,2000).

Banka, mevduat kabul eden ,bu mevduatı en verimli şekilde çeşitli kredi işlemlerinde kullanmak amacını güden veya kısaca; faaliyetlerinin esas konusu düzenli bir şekilde kredi vermek olan bir ekonomik kuruluştur.

Bankanın başka bir tanımı; para,kredi ve sermaye konularına giren her çeşit işlemlerini yapan ve düzenleyen, özel veya kamusal kişilerle işletmelerin bu alandaki her türlü gereksinimlerini karşılama, faaliyetlerini temel uğraş konusu olarak seçen ekonomik bir birimdir (Takan,2002).

Bankanın özelliklerine değinecek olursak; (http://www.muhasebedersleri.com/banka-islemleri/banka.html)

□ Aracılık: Bankalar tasarrufu olan kişi ve kuruluşlardan mevduat alarak topladıkları

fonları, kredi olarak talep eden kişi ve kuruluşlara aktarmada aracılık ederler. Böylelikle ekonomi içinde en önemli görevi üstlenirler.

□ Kaynaklara Akıcılık Sağlama: Bankacılık sistemi paranın transferi sistemi olma görevi ile ulusal ve uluslararası düzeyde kaynaklara akıcılık sağlar. Yani paranın bir müddet için ihtiyacı olmayandan ihtiyacı olanlara aktarılması işlevini görür.

□ KiĢilerin ve Kurumların Sahip Oldukları Maddi Varlıkların Rasyonel Bir Biçimde Kullanımını Sağlama: Halkın, parasal, finansal ve reel aktiflerinden

oluşan mal varlıklarının kullanım biçimi üzerinde, bankacılık kesiminin oluşturduğu, faiz seçenekleri, gelir imkânları, vade farkları ve nakit akışı kolaylıklarının önemli rolü vardır. Bu konuda halkı aydınlattığı gibi ekonomideki nakit akışlarının daha sağlıklı dolaşımını sağlar.

□ Kaynak Kullanımlarını ĠyileĢtirme: Bankaların ekonomik kalkınmaya katkıda bulunabilmesi için, yeni bir değer, yeni bir servet yaratmakla beraber, topladıkları kaynakların belirli yörelere, sektörlere, kişilere aktarılması ile ülke kaynaklarının dağılımını da yönlendirecektir.

□ Kısa Süreli Fonları, Uzun Süreli Fonlar Hâline DönüĢtürme: Kişilerin kısa süreli ve sahip oldukları küçük miktardaki fonları toplayan bankalar, bunları ekonomide uzun süreli fonlar hâline dönüştürmekte ve böylelikle de yatırımlara finans sağlamaktadır.

□ Kaydi Para veya Banka Parası Yaratma: Bankalar satın alma gücüne, genellikle hesaptan hesaba devir esasına dayandığı için kaydi para denilmektedir. Kaydi para, maddi varlığı olmayan, yalnızca bankaların hesaplarına alacak veya borç kaydı düşülmek suretiyle yaratılan bir değişim, bir ödeme aracı olarak tanımlanabilir. Bankaların müşterilerine kredi açması ve bu kredi limitleri içinde çek kullanma hakkı tanıması veya kredi kartı uygulamaları, kaydi para yaratabilmektedir. Günümüzde elektronik bankacılığın gelişmesi ile ekonomide banknot ve çeklerin daha az dolaştığı, ödemelerin yaygın olarak bankalarda hesaptan hesaba aktarma yolu ile yapıldığı ekonomik düzene geçiş yaşanmaktadır.

□ Ulusal ve Uluslararası Ticareti GeliĢtirme: Bankacılık sistemi, geliştirdiği, uyguladığı çeşitli ödeme ve kredilendirme yöntemleri finansal kiralama, factoring, forfaiting gibi finansman teknikleri, teminat mektupları, belgeler karşılığında ödeme, akreditif (belirli bir nicelikteki para için bir bankanın veya bir finans kurumunun yükümlülüğü altında, üçüncü bir kişi yararına bir başka bankada veya şubesinde açtırılan kredi) gibi ödeme yöntemleri ile ulusal ve uluslararası ticaretin artmasına katkıda bulunmaktadır.

□ Para Politikasının Etkinliğini Artırma: Bir ekonomide etkili bir para politikasının izlenebilmesi için gelişmiş bankacılık sisteminin varlığı gereklidir. Merkez bankalarının para politikasına ilişkin olarak kullandıkları reeskont faiz hadleri, açık piyasa işlemleri, karşılık oranları gibi tüm araçlar, ancak gelişmiş bir bankacılık sistemi aracılığı ile ekonomi üzerinde etkili olmaktadır.

□ Gelir ve Servet Dağılımını Etkileme: Bankacılık sistemi izlediği kredilendirme politikası ile ekonomide gelir ve servet dağılımını etkileyebilmektedir.

Bankanın tüm özelliklerini kapsayan bir tanımını vermek oldukça güçtür. Banka tanımı yapılırken iktisatçıların bankanın bir veya birkaç özelliğini ön plana çıkardığı görülmektedir.

Bunlara örnek olarak;

Bankayı, “halktan topladığı ya da kendi sahip olduğu paraları kredi olarak kullandıran ve para akışına aracılık eden iktisadi isletme ve bu isletmenin sahibi durumunda olan anonim şirketin adı” olarak bir başka şekilde tanımlamak da mümkündür (Battal,2004).

Bankaları, diğer finansal kurumlardan ayıran mevduat ve kredi ürünleri sağlamasıdır. Bankaların ana faaliyeti, mevduat sahipleri ve borçlanıcılar arasında arabuluculuk yapmaktır (Öcal,1997). Günümüz çağdaş bankacılığı yüklendiği fonksiyonların bir sonucu olarak, klasik çağların bankalarından hem işlemlerin karmaşıklığı, hem de yönetim tekniği bakımından çok farklıdır ve seçkin bir kurum niteliği kazanmış bulunmaktadır.

Günümüzde bankaların para-kredi, sermaye konularına giren konularda önemli görev ve fonksiyonları bulunmaktadır. Ticari hayatta hem yurtiçi hem de yurtdışı işlemlerin düzenli olarak yürümesi, bankaların bulunmadığı bir ortamda çok zordur.Bu nedenle, bankalar ekonomik hayatın en önemli temek taşlarından birisidir (Takan,2001).

2.2.BANKACILIĞIN TARĠHSEL GELĠġĠMĠ

Dünyanın her yerinde hayatın en yaygın ve vazgeçilmez kuruluşlarından biri olan bankaların, tarihsel kökeni ilk çağlara uzanmaktadır. İlk çağlarda bankacılık hizmetleri dini yapılarda sunulmuştur. Mezopotamya'da yapılan kazılar sonucunda Uruk yakınlarındaki Kızıl Tapınak‟ın dünyanın bilinen en eski banka yapısı olduğu kabul edilmiştir. Tapınaklarda, günahlardan kurtulmak ve Tanrı tarafından korunmak için yapılan bağışları isleterek ya da kiralayarak bir nevi bankacılık faaliyeti yapılmıştır (Günal,2001).

İlk çağlarda bankacılık faaliyetleri dini kurumlar vasıtasıyla yürütülürdü. M.Ö. 2000‟lerde çıkarılan Hammurabi Kanunları‟nda tapınaklarda yapılacak borç, alacak, borç faizi, rehin, ipotek, kefalet şekillerinin düzenlendiği bilinmektedir (Tarlan,1986).

Mısır ve Mezopotamya uygarlıklarında bankacılık faaliyetleri, ticari ilişkilerle birlikte yürütülmüş ve ticaretin ayrılmaz bir parçasını oluşturmuştur ( Tarlan1996).

Sümerler döneminde bankacılık faaliyetinin Maket denilen kuruluşlarca yürütüldüğü yapılan kazılarda bulunan belgelerden anlaşılmaktadır. Maketler din adamlarınca yönetiliyordu.Maketler çiftçilere harman zamanında geri ödenmek üzere ayni ya da nakdi borç veriyorlardı. Borç alıp verme, mevduat kabul etme, hesaplar arası işlemler oldukça düzenli yapılıyordu. Hammurabi Kanunlarında da bu maketlerin nasıl işlemesi gerektiği belirtilmiştir. Faiz,ipotek, rehin, kefalet gibi uygulamalar da mevcuttu. Yine uzak ülkelerle yapılan ticarette banknot gibi tedavül eden, çek yada itibar mektubu gibi belgeler de Sümerler tarafından kullanılmıştır (Parasız,2000).

Eski Yunan‟da bankacılık faaliyetleri gelişkindir. İlk bankacılık krizi de Atina‟da yaşanmıştır. Bankerler çok yüksek faiz aldıklarından her site kendi bankasını kurma yoluna gitmiş böylece ilk devlet bankaları kurulmuştur.Hatta eski Mısır‟da tefeciliği ve bileşik faizi yasaklayan yasalar vardı.

M.Ö. 3.y.y‟da Roma‟da “Argentari” adı verilen özel bankalar bulunmaktaydı ve bu bankalar kasa, mevduat ve yevmiye defterlerini tutmaya ve bunları istendiğinde ibraz etmeye mecbur tutulmuşlardı. Ayrıca, Roma‟da ve diğer eyaletlerde kurulmuş devlet bankaları bulunmakta ve Roma‟da bulunan bir kontrol bürosunun denetimi altında faaliyet göstermektedir.(Tarlan, 1986) Roma İmparatorluğu‟nun yıkılmasıyla birlikte bankacılık alanında meydana gelen gelimseler de kaybolmuş ancak bankalar Bizans‟da faaliyete devam edebilmiştir.

Hıristiyanlığın ve islamiyetin faizi yasaklamış olması bankerlik faaliyetlerinin genellikle Yahudiler tarafından yapılması sonucunu doğurmuştur. Ayrıca, Lombartlar da bankacılık alanında faaliyet göstermiştir. 13. y.y.‟dan itibaren gelişmeye başlayan ve kurulan fuarlar sayesinde temel kuralları oluşan bankacılık, asıl gelişimini 1453‟te İstanbul‟un fethinden sonra yasamıştır ( Günal,2001).

Bankacılık ilk çağlardan günümüze çok önemli bir gelişme kaydetmiştir.Bugünkü anlamda bankaların kuruluşu 17.yy‟a gitmektedir. 1609‟da Hollanda‟da Amsterdam Bankası, 1637‟de İtalya‟da Venedik Bankası, 1664‟te ise İngiltere‟de merkez bankası konumunda olan Bank of England kurulmuştur (Eyüpgiller,1999).

Amerika‟da modern bankacılık 1782‟de Bank of North America‟nın kurulması ile başlamış ve bunu 1791 yılında kurulan ve hem özel banka, hem de merkez bankası olma özelliğine sahip olan Bank of the United States izlemiştir (S. Mishkin ,2004). 1791‟de kurulan Bank of the United States ise hem özel hem de merkez bankası niteliğindeydi. ABD Merkez bankası niteliği taşıyan FED (Federal Reserve System) 1913‟te çıkarılan kanunla kurulmuştur (S. Mishkin, 1998 ).

Modern bankaların kurulmaya başlamasıyla birlikte bankaların ekonomik hayattaki önemleri artmaya başlamış, böylece bankalar faaliyetlerine göre uzmanlaşmaya başlamıştır.1930 lardaki “Büyük Bunalım”ın ardından yaşanan II.Dünya Savaşı‟ndan sonra, savaşta tahrip olan yerlerin yeniden imarının finansmanını sağlamak için kalkınma ve yatırım bankaları kurulmaya başlanmıştır.

Modern dönemde bankacılık özellikle II. Dünya Savaşından sonra uluslararası hale gelmiştir ( Öçal, Çolak, Togay, ve Eser,1997). 1970‟lerin ortalarından itibaren daha önceleri yabancı ülkelere yayılmış olan Amerika ve İngiliz bankalarının şube sayıları artarken, yabancı ülkelerde fazla yaygınlaşmamış olan Alman ve Fransız bankaları da bu alanda öne çıkmaya başlamıştır ( Sönmez, 1998).

1980‟lerde bilgisayar teknolojilerinin yaygınlaştığı bankacılıkta, 1990‟lar internet bankacılığının ve elektronik bankacılık ürünlerinin hızla yayıldığı süreçler yaşanmıştır. Bu gelişmeler bankacılık sektöründe ölçek ekonomisini gündeme getirmiş ve dünyanın en büyük bankaları bile birleşmeye başlamıştır. 2000‟li yıllar, bankacılığın yoğun rekabet içine girdiği, hizmetlerinin ve elektronik para ve elektronik bankacılık hizmetlerinin önem kazandığı bir dönemdir.

Ülkemizde ise bankacılık Avrupa ülkelerine nazaran daha yavaş bir gelişim göstermiştir.Bunun başlıca nedenlerini şöyle sıralayabiliriz. Osmanlı İmparatorluğu

döneminde Türkler daha çok askerlik ve yöneticilik vasıflarını ön plana çıkartıp, ticari gelişmelerin uzağında kalmış ve Batı Avrupa da gerçekleştirilen Sanayi devrimine ayak uyduramayarak ekonomik konjektürü takip edememişlerdir (Uyanık, 2001).

Türkiye‟de ilk banka olan, Bank-ı Dersaadet diğer adıyla İstanbul Bankası (Bank de Constantinople) 1847 yılında kurulmuştur. Dönemin hükümeti 1844 yılında yapılan yeniliklerle para sahasında başarılı olamamış ve kurun İngiliz Sterlini‟ne karsı değerini sabit tutabilmek için Galatalı iki bankerle anlaşma yapmak zorunda kalmıştır. Bu anlaşmanın 1847 yılında yenilenmesi sırasında bu iki bankere, hükümetin himayesi altında, Bank-ı Dersaadet‟in kurulması imtiyazı da verilmiştir ( Tarlan,1986). Bank-ı Dersaadet, hükümetin aldıgı 130 milyonluk kısa vadeli borcu ödeyememesi ve Fransız İhtilalı‟nın olumsuz etkileri sonucu 1852 yılında iflas etmiştir.

Kırım Savası'ndan sonra, özellikle borç para sağlayabilecek bir yabancı bankanın kurulması için karar alınmıştır. Bu doğrultuda, 1856 yılında İngiliz sermayeli merkezi Londra'da, faaliyet merkezi İstanbul‟da olmak üzere "Ottoman Bank" (Bankı Osmanî) kurulmuştur. Bu banka Osmanlı İmparatorluğu döneminde bir merkez bankası fonksiyonu görmüştür. Cumhuriyetten sonra emisyon imtiyazı bu bankadan alınmış ve bu banka yabancı sermayeli bir banka olarak "Osmanlı Bankası" adıyla faaliyetlerini sürdürmüştür (Suvla, 1963).

Osmanlı döneminde ilk ulusal banka 1863 yılında kurulan Ziraat Bankası'dır ( Akbank Kültür Yayını, 1978).

Osmanlı İmparatorluğu‟nda bankacılık faaliyetleri II. Mesrutiyet‟in ilanından sonra, özellikle Birinci Dünya Savası yıllarında güçlenmiş, ulusal banka kurma girişimleri hız kazanmıştır. 1908–1923 yılları arasında 11'i İstanbul‟da, 13'ü Anadolu'nun çeşitli yerlerinde olmak üzere toplam 24 banka kurulmuştur ( Akbank Kültür Yayını, 1978).

1923 yılında Cumhuriyet‟in kurulusu döneminde Türkiye‟de 18‟i ulusal 13‟ü yabancı olmak üzere 31 banka faaliyet gösteriyordu.

Cumhuriyet döneminde bankacılık alanındaki gelişmelerin daha iyi anlaşılabilmesi için, bu gelişmeleri belirli dönemlere ayırarak incelemek mümkündür. Böylelikle, değişik

dönemlerde izlenen farklı politikaların ve ekonominin yapısında meydana gelen değişikliklerin bankacılığın yapısını ne şekilde değiştirdiği daha iyi algılayabileceğiz.

Cumhuriyet döneminde bankacılık çeşitli evrelerden geçmiştir. Bu evreler Tablo:1 „de gösterilmiştir.

Tablo 1: Cumhuriyet Döneminde Bankacılık Evreleri 1929-1932 Milli Bankacılığın Geliştiği Dönem

1933-1944 Devletçilik ve Devlet Bankalarının Kuruluşu Dönemi 1945-1960 Özel Bankaların Gelişme Dönemi

1961-1979 Planlı Dönem

Kaynak: Akgüç,Ö.(1989).100 soruda Türkiye de Bankacılık.

1929-1932 : Ulusal bankacılık dönemi olarak bilinen bu yıllarda, ülke ekonomisinin

gelişmesinin ulusal bankaların başarısına bağlı olduğu düşüncesi ekonomiye yön vermiştir. 1923 İzmir İktisat Kongresi bankacılıkla ilgili önemli gelişmelere yol açmıştır.Bu kongrede;

ekonomik kalkınmanın bankacılığın gelişmesiyle sağlanabileceği, bankaların geliştirilmesi için de devletin banka kurulmasına yardımcı olması gerektiği ve ulusal bankacılık sisteminin kurulmaması halinde, Türk ekonomisinin yabancı sermayenin baskısı altında ezileceği görüşleri benimsenmiştir ( Bankacılık Çalışma Grubu,1992).

Cumhuriyet döneminde özel sermaye ile kurulan ilk banka, Türkiye Is Bankası'dır. Cumhuriyet döneminde bankacılık alanında atılan en önemli adımlardan birisi, 1930 yılında TCMB‟nin kurulması olmuştur.

1933-1944 : 1933 yılında, mevcut sanayi kuruluşlarını yönetmek ve yeni sanayi yatırımlarını teşvik etmek, ülkenin kalkınmasında katkısı olan bazı sanayi kuruluşlarına ortak olmak ve aynı zamanda temel bankacılık faaliyetlerini yerine getirmek üzere Sümerbank açılmıştır.

1930'lu yıllar tek şubeli yerel banka açma eğilimi azalmış ve yerel bankalar dönemi kapanmıştır. 1933–1944 döneminde toplam 18 banka faaliyetlerine son vermiştir. Buna karşın bankaların öz sermayelerinde yükselme gözlemlenmiştir.(T.C. Merkez Bankası hariç ulusal

bankaların öz sermayesi 1933 yılında 68 milyon TL'den, 1943 yılı sonunda 220 milyon TL'ye yükselmiştir.) (Akgüç, 1975).

1945-1960: 1945 de II. Dünya Savası‟nın sona ermesiyle, özellikle 1950 yılından sonra tüm dünyada olduğu gibi ülkemizde de ekonomide bir canlanma olmuştur. Bu canlanma bankacılık alanında da kendini göstermiştir.

Bankacılıktaki gelişmelere paralel olarak, bankacılık mesleğinin gelişmesi, işbirliğinin sağlanması ve haksız rekabeti önleyici kararların alınması ve uygulanması amacıyla, tüzel kişiliği haiz Türkiye Bankalar Birliği kurulmuş ve 1958 yılında faaliyete geçmiştir.1945-1960 döneminde 30 banka kurulmasına karşılık, 14 banka tasfiye olunmuş veya faaliyetini durdurmuştur. (Akgüç,1998).

1945-1960 döneminde hakim olan ve özel girişimi teşvik eden anlayışın etkisiyle açılan bazı özel bankalar şunlardır: Yapı ve Kredi Bankası (1944), Türkiye Garanti Bankası (1946), Akbank T.A.Ş. (1948), Pamukbank (1955), Türkiye Sınai Kalkınma Bankası (1950).

1961-1979: Bu dönemde ticari bankaların kurulusu sınırlanmış ve ihtisas bankacılığı ön plana çıkmış, küçük ve yerel bankalar azalmış, çok şubeli büyük ölçekli bankacılık ve holding bankacılığı yaygınlaşmıştır.

Bu dönem, sanayileşme hareketinin özel sektör için özendirici, yönlendirici, yol gösterici, kamu sektörü içinse emredici nitelikteki beş yıllık kalkınma planları çerçevesinde gelişmiştir. (İlker,1998).

Sonuç olarak; Planlı Dönem, Türk bankacılığında yatırım ve kalkınma bankacılığının önem kazandığı, holding bankacılığının geliştiği, ticari banka kuruluşlarının sınırlandırıldığı ve ekonomik gelişmenin kalkınma planlarına dayandırıldığı bir süreçtir.

Bu dönemde bankaların en önemli amacı, kalkınma planları doğrultusunda gerçekleştirilen yatırımları finanse etmek olmuştur ( TBB, 1998).

2.3. BANKA TÜRLERĠ (YAPTIKLARI ĠġLERE GÖRE)

Banka türleri genel olarak yapıldığı gibi; Merkez Bankaları, Ticaret ve Mevduat Bankaları, Tasarruf Bankaları, Yatırım ve Kalkınma Bankaları, Is ve Kredi Bankaları, Halk Bankaları, Tarım ve Kredi Bankaları, Dış Ticaret Bankaları, Emlak Bankaları baslıkları altında toplanabilmektedir.

2.3.1 Merkez Bankaları

1694'te kurulan İngiltere Bankası tarihte ilk merkez bankası olarak kabul edilmektedir. Merkez Bankalarının en temel işlevlerinden biri, para emisyonudur.Merkez Bankaları para emisyonu işlevlerini, devlet adına banknot ihraç etmek suretiyle yapmaktadır. Günümüzde Merkez Bankalarının ekonomik sistem içindeki işlevleri arasında; para ve kredi hacmini ekonomik gidişe ve devletçe izlenen amaçlara göre ayarlamak, para değerini korumak, verilecek kredilerin verimli olacak alanlarda kullanılmasını sağlamak, devletin hazine işlemlerini yapmak, bankaların tutmak zorunda oldukları karşılık oranlarını belirlemek ve bunları saklamaktır. Merkez bankaları ayrıca; uluslararası ödemelere aracı olmak suretiyle, kliring kurumu görevini görmek, ülkenin altın ve döviz rezervlerini yürütmek, reeskont oranlarını belirlemek ve açık piyasa işlemlerini yapmak gibi işlevleri de vardır (Erlaçin, 1972;Parasız, 1994; Öcal ve Çolak, 1999).

Ülkemizde cumhuriyetten önce merkez bankası fonksiyonlarını yerine getiren ilk banka, yabancı sermayeyle kurulmuş olan Osmanlı Bankasıdır. Cumhuriyetten sonra ise, 1931 yılında milli sermayeyle, T.C. Merkez Bankası kurulmuştur.

2.3.2. Ticaret / Mevduat Bankaları

Ticari bankalar genel olarak, mevduat kabul eden kredi kurumları olarak tanımlanmaktadır ( Tezer ve Çolak, 1991).

Ticaret bankalarının baslıca fon kaynaklarını tasarruf sahiplerinden topladıkları mevduatların oluşturması nedeniyle, bu bankalar mevduat bankaları olarak da adlandırılmaktadır ( Durer, 1998) .

Ülkemizde hemen hemen tüm bankalar bu grupta gösterilebilmektedir. Devlet sermayeli bankalar, bu tip bankaların yaptıkları işleri yapmakta olup özel sermayeli millî ve yabancı bankaların pek çoğu da bu alanda faaliyetlerini yürütmektedir. Günümüzde faaliyet

alanları oldukça genişlemiş olan bu bankalara örnek verecek olursak, T.C Ziraat Bankası, Akbank A.Ş, Yapı ve Kredi Bankası A.Ş , Oyak Bank A.Ş gibi.

2.3.3. Tasarruf Bankaları

Tarihte ilk tasarruf bankaları 18. yüzyılda Almanya'da fakir halk çevrelerinin bulundukları yerlerde kurulmuştur. Tasarruf bankaları yıllar boyunca büyük gelişme göstererek her türlü banka işlemlerini yapmaya başlamışlardır.

Özellikle gelişmiş ülkelerde bulunan bu tür bankalar, şahısların küçük çaplı tasarruflarını toplayarak işleten kuruluşlardır. Kısa ve uzun vadeli mevduat toplayarak karşılığında faiz verirler.

Günümüzde tasarruf bankaları; topladıkları tasarruf mevduatını kredi bankalarına toptan yatırmak suretiyle değerlendirmektedir. Ayrıca, tasarruf bankaları topladıkları mevduatı az kazançlı ancak tam emniyetli yatırımlara, özellikle de devlet tahvillerine yatırmaktadır ( Dikel, 1964; Hiç, 1975).

2.3.4. Yatırım ve Kalkınma Bankaları

Yatırım ve kalkınma bankaları ekonomide, orta ve uzun vadeli finansman ihtiyacını karşılayan kurumlar olmaktadır.

Yatırım Bankaları; Özel ya da kamu işletmelerinin genellikle uzun dönemli finansal ihtiyaçlarını karşılayan bankalardır. Bu tür bankalar, halkın kısa veya uzun bir süre kullanmayacağı tasarrufları ile isletmelerin ve devletin orta ve uzun vadeli finansman ihtiyacını karşılamaktadır (Zarakolu, 1974).

Yatırım bankaları, bu işletmelerin çıkarmış olduğu hisse senetlerini ve tahvillerini tasarruf sahiplerine ulaştırır. Kâr amacı ile şirketlerin hisse senedi ve tahvillerinin piyasaya sunulması işlerini üstlenir.

Kalkınma Bankaları: Kalkınma bankaları yatırım bankalarının aksine sermaye piyasalarının gelişmediği, sermayenin kıt olduğu ülkelerde ortaya çıkmıştır. Kalkınma

bankaları kaynaklarını, iç ve dış kamu fonları yanında, uluslararası kuruluşlar, hükümet yardımları ve iç borçlanmalar yoluyla sağlamaktadır ( Zarakolu, 1974).

2.3.5. Is ve Kredi Bankaları

Kredi bankaları; Yeni kuruluşlar gerçekleştirmek, emisyonu yönetmek ve çok riskli iştiraklere katılmak yanında, kısa süreli kredi veren bankalardır.

Is bankaları; Özkaynaklarından, uzun süreli mevduat kabulünden ve tahvil ihracı suretiyle elde ettikleri fonlarla, sanayinin, ziraatın ve yapı inşaatının uzun vadeli kredi ihtiyaçlarını karşılamaktadır ( Zarakolu, 1989).

2.3.6. Halk Bankaları

Halk bankaları genellikle devlet ve belediyeler tarafından kurulan, küçük esnaf ve zanaatkârların, küçük çiftçilerin, sabit ve düşük gelirlilerin kısa vadeli isletme kredisi ve orta vadeli araç ve gereç kredisi ihtiyaçlarını karşılayan kurumlardır ( Zarakolu, 1989;Hiç,1975 ).

2.3.7 .Tarım ve Kredi Bankaları (Ziraat Bankaları)

Ziraat bankaları tarım ve hayvancılık alanında çalışan küçük çiftçilerin kredi ihtiyaçlarını karsılayan kurumlardır ( Öcal ve Çolak, 1999 ).

Ülkemizde T.C. Ziraat Bankası, çiftçilerin kredi ihtiyacını karşılamak amacıyla kurulmuş bankadır.

2.3.8. Dıs Ticaret Bankaları

Dış ticaretle ilgili işlemlere aracılık etmek, ithalat ve ihracatı finanse etmek amacıyla kurulan bankalardır. Türkiye'de, Eximbank bu amaçla kurulmuştur.

2.3.9. Emlak Bankaları (Ipotek Bankaları)

Emlak bankaları, gayrimenkul ihtiyacını karşılayan ve yapı inşaatını finanse eden bankalardır. Bu tür bankalar genellikle devlet tarafından kurulup, isletilmektedir. Emlak bankaları büyük sermaye gerektiren bankalardır. Bu bankalar fonlarını; uzun vadeli mevduat kabul etmek ve uzun vadeli tahvil ihraç etmek suretiyle elde etmektedir ( Hiç, 1975).

3. TÜRKĠYE’DE BANKACILIK SEKTÖRÜ

3.1. TÜRKĠYE’DE BANKACILIK SEKTÖRÜNÜN YAPISI

Türkiye ekonomisinde, uluslararası rekabete açık ve düzenlemeler itibarıyla Avrupa Birliği‟ne uyuma hazır sektörlerin başında gelen bankacılık sektöründe 1980‟li yıllarda uygulamaya konulan yapısal değişiklikler sektörün gelişip büyümesini sağlamış, 1990‟lı yıllardaki gelişmeler bankacılık sektörünün mâli bünyesinin önemli ölçüde bozulmasına neden olmuştur. Özellikle 1994 yılında yaşanan ekonomik kriz, bankacılık sektörünü küçültmüş, özkaynakları eritmiştir. 2000‟li yıllara gelindiğinde ise, bankacılık sektörü ciddi bir sistemik riske maruz kalmış, sektörün yeniden yapılandırılması, bankaların mâli bünye sorunlarının çözülmesi kaçınılmaz hale gelmiştir (TBB, Bankacılar Dergisi, 2002).

2000 yılı Kasım ve 2001 yılı Şubat ayında yaşanan krizler bankacılık sektörünü farklı kanallardan ve önemli ölçüde etkilemiştir. Yükselen faiz oranları vade uyumsuzluğu olan bankaların fonlama zararlarını artırmış, portföylerinde bulunan menkul kıymetin değeri düşmüştür. 2001 yılı Şubat ayında dalgalı kur sistemine geçilmesiyle birlikte Türk lirası yabancı paralar karşısında değer kaybetmiş, yüksek açık pozisyonla çalışan bankalar önemli boyutta kambiyo zararı ile karşı karşıya kalmışlardır. Ekonomik aktivitenin daralması, takipteki alacakların yükselmesine neden olmuştur (BDDK, 2001).

Türk bankacılık sektörü, 49 banka, 9.000‟den fazla şube ve 180.000‟den fazla personele sahip, dinamik ve hızlı büyüyen bir sektördür. Sektör ağırlıklı olarak mevduat bankalarından oluşmakta, bunun yanında küçük ölçekli yatırım bankaları ve dört adet katılım bankasını da içermektedir. Bankacılık sektörüne ilişkin çeşitli göstergeler aşağıda yer almaktadır.

Tablo 2: Bankacılık Sektörüne ĠliĢkin ÇeĢitli Göstergeler(Banka sayısı) Adet 2000 2007 2008 Mart 2009 Bankalar 79 50 50 49 a)Mevduat Bankaları 50 32 32 31 -Kamu 4 3 3 3 -Özel 28 12 11 11 -Yabancı 18 17 18 17 b)Yatırım Bankaları 14 13 13 13 c) Katılım Bankaları 4 4 4 4 d)TMSF Bankası 11 1 1 1

Kaynak:TBB,Bankalarımız,2000-2009 yıllarından faydalanılarak düzenlenmiştir

Türkiye‟de faaliyet gösteren mevduat bankaları ile kalkınma ve yatırım bankalarının sayısı 2009 yılı sonunda 49 olarak gözlemlenmektedir. Türkiye‟de faaliyette bulunan bankaların 31‟i mevduat bankası, 17‟si ise kalkınma ve yatırım bankasıdır. Mevduat banklarının 3‟ü kamusal sermayeli, 12‟si ise özel sermayeli bankadır. TMSF bünyesinde 1 banka bulunmaktadır. Yabancı sermayeli mevduat bankalarının sayısı 17 olmuştur.

Türk bankacılık sektöründe faaliyet gösteren banka sayısı 2000 – 2001 yılları arasında yaşanan finansal krizlerle birlikte önemli ölçüde azalmış ve 2002 – 2006 yılları arasında sektörde gerçekleşen konsolidasyonun da etkisiyle Mart 2009 yılı itibariyle 49 ya gerilemiştir. Bankaların fonksiyonları itibarıyla dağılımına bakıldığında sektörde en fazla mevduat bankalarının faaliyet gösterdiği (%66), bu grubu Kalkınma ve Yatırım Bankaları ile sektörde faaliyet gösteren 17 adet yabancı bankanın takip ettiği görülmektedir.

Tablo 3: Bankacılık Sisteminde ġube Sayısı Adet 2000 Aralık 2008 Eylül 2009 Aralık 2009 a)Mevduat Bankaları 7.837 8.741 8.848 8.991 -Kamu 2.834 2.416 2.482 2.530 -Özel 3.783 4.290 4.328 4.390 -Yabancı 117 2034 2037 2.070 b)YatırımveKatılım Bankaları 30 49 47 45 d)TMSF Bankası 1.073 1 1 1

Kaynak: TBB,Bankalarımız, 2000-2009 yıllarından faydalanılarak düzenlenmiştir

Türk bankacılık sektöründe şube yapısı gözlemlendiğinde 2008 yılından 2009 yılına geçilirken şube sayısında bir artışı görülmektedir. Sektördeki artış 2008 yılından Aralık 2009 yılına geçilirken gözlemlenmiş 2009 yılında bir önceki yıldaki şube sayısı 250 adet artarak 8991‟a yükselmiştir. Şube sayısı kamusal sermayeli mevduat bankalarında bir önceki yıla göre 114, yabancı sermayeli mevduat bankalarında 100, kalkınma ve yatırım bankalarında ise 4 adet azalmıştır. Özel sermayeli mevduat bankalarında şube sayısı 100 adet artmıştır.

Banka şube sayısı 2009 yılında 246 artmıştır.

Son yıllarda bankaların aktif kompozisyonunda önemli bir değişim yaşanmıştır. Bankalar gittikçe artan şekilde kredi (özellikle tüketici ve KOBİ kredileri) kullandırırken, menkul kıymet portföylerini küçültmüşlerdir. Pasif tarafında ise, temel fonlama aracı geleneksel olarak mevduatlar olmakla birlikte, bankalara borçların payı da artmıştır.