BİST SANAYİ İŞLETMELERİNDE MALİYET YÖNETİM SİSTEMLERİNİN

İŞLETME KARLILIĞINA ETKİSİ (Yüksek Lisans Tezi) Ümmühan KALAY

T.C.

DUMLUPINAR ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İşletme Anabilim Dalı

Yüksek Lisans Tezi

BİST SANAYİ İŞLETMELERİNDE MALİYET YÖNETİM

SİSTEMLERİNİN İŞLETME KARLILIĞINA ETKİSİ

Danışman:

Yrd. Doç. Dr. Şerife ÖNDER

Hazırlayan: Ümmühan KALAY

Kabul ve Onay

Ümmühan KALAY’ın hazırladığı “BİST Sanayi İşletmelerinde Maliyet Yönetim Sistemlerinin İşletme Karlılığına Etkisi” başlıklı Yüksek Lisans tez çalışması, jüri tarafından lisansüstü yönetmeliğinin ilgili maddelerine göre değerlendirilip oybirliği / oyçokluğu ile kabul edilmiştir.

18/01/2018

Tez Jürisi İmza

Kabul Red

Yrd. Doç. Dr. Şerife ÖNDER (Danışman) Yrd. Doç. Dr. Metin ÇALIK

Yrd. Doç. Dr. Yalçın ELMAS

Doç. Dr. Ayhan KAHRAMAN Sosyal Bilimler Enstitüsü Müdürü

Yemin Metni

Yüksek lisans tezi olarak sunduğum “BİST Sanayi İşletmelerinde Maliyet Yönetim Sistemlerinin İşletme Karlılığına Etkisi” adlı çalışmamın, tarafımdan bilimsel ahlak ve geleneklere aykırı düşecek bir yardıma başvurmaksızın yazıldığını ve yararlandığım kaynakların kaynakçada gösterilenlerden oluştuğunu, bunlara atıf yapılarak yararlanılmış olduğunu belirtir ve bunu onurumla doğrularım.

.../.../2018

Ümmühan KALAY

Özgeçmiş

1976 yılında Çorlu’da doğdu. 2000 yılında, Dumlupınar Üniversitesi Kütahya İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü’nden mezun oldu. 2002-2013 yılları arasında Dumlupınar Üniversitesi Simav Meslek Yüksekokulu’nda Öğretim Görevlisi olarak çalıştı. 2013 yılından itibaren de Namık Kemal Üniversitesi Çorlu Meslek Yüksekokulu’nda Öğretim Görevlisi olarak çalışmaktadır.

ÖZET

BİST SANAYİ İŞLETMELERİNDE MALİYET YÖNETİM SİSTEMLERİNİN İŞLETME KARLILIĞINA ETKİSİ

KALAY, Ümmühan

Yüksek Lisans Tezi, İşletme Anabilim Dalı Tez Danışmanı: Yrd. Doç. Dr. Şerife ÖNDER

Ocak, 2018, 106 sayfa

Geleneksel maliyet sistemlerinin yetersiz kalmasından dolayı, maliyetlerin yönetimi ve kontrolü, maliyetleri düşürme çabaları, işletmeleri yeni maliyet yaklaşım sistemlerine yönlendirmiştir. İşletmelerin maliyet yönetimini gerçekleştirememesi durumunda karlılığını dolayısıyla da varlığını sürdürmesi mümkün olmayacaktır.

Bu tez çalışmasının amacı, Borsa İstanbul (BİST) İmalat Sanayi Sektöründe yer alan işletmelerin, maliyet yönetim sistemlerinin tespit edilmesi ve tercih ettikleri maliyet yönetim sistemlerinin işletme karlılığına etkisinin araştırılmasıdır.

Çalışma üç bölümden oluşmaktadır. Birinci bölümde, maliyet kavramı, maliyet sistemleri ve maliyet yönetimi kavramları ele alınmıştır. İkinci bölümde maliyet yönetim sistemlerinden; Faaliyet Tabanlı Maliyetleme, Hedef Maliyetleme, Kaizen Maliyetleme, Kalite Maliyetleme, Mamul Yaşam Dönemince Maliyetleme ve Tam Zamanında Üretim ile ilgili ayrıntılı açıklamalara yer verilmiştir. Üçüncü bölümde ise, BİST sanayi işletmelerinde tercih edilen maliyet yönetim sistemleri ve bu sistemlerin işletme karlılığı üzerindeki etkisi analiz edilmiştir.

Çalışmada, veriler, BİST’te yer alan sanayi işletmelerine uygulanan anket yöntemi ile elde edilmiştir. Hem mail hem de telefonla ulaşılan işletmelerden 44’ü anket sorularını yanıtlamayı kabul etmiştir. Dolayısıyla örneklem sayısı 44 olarak gerçekleşmiştir. Anket çalışması, SPSS 15 programında parametrik olmayan testlerden Kruskall Wallis Yöntemi ile analiz edilmiştir. Çalışmanın sonucunda örneklemde yer alan işletmelerden, 18’i Faaliyet Tabanlı Maliyetleme Sistemini ve 14’ü de Tam Zamanında Maliyetleme Sistemini kullandığı belirlenmiştir. Hedef Maliyetleme Sistemini kullanan işletme sayısı 4, Kaizen Maliyetleme Sistemini kullanan işletme sayısı 4 ve Kalite Maliyetleme Sistemini kullanan işletme sayısının 1olduğu tespit edilmiştir. Herhangi bir sistem kullanmayan işletme sayısı ise 3’tür.

Kruskal Wallis Test Yöntemi ile yapılan analiz sonucunda işletmelerdeki maliyet yönetim sistemleri ile sektörleri, net satışları ve net karları arasında istatistiksel olarak anlamlı ilişkiler olduğu tespit edilmiştir.

ABSTRACT

COST MANAGEMENT SYSTEMS IN BIST INDUSTRIAL OPERATIONS EFFECT OF BUSINESS ADMINISTRATION

KALAY, Ümmühan

Master Thesis, Department of Business Administration Supervisor: Asst. Assoc. Dr. Şerife ÖNDER

January, 2018, 106 pages

Due to the inadequacy of traditional costing systems, cost management, control and efforts to reduce costs, businesses have led to new costing approach systems. If the enterprises can not perform cost management, it will not be able to possible to maintain their profitability and hence their existence.

The aim of this study is to determine the cost management systems of the companies involved in the BorsaIstanbul(BIST) Manufacturing Industry Sector and to investigate the effect of preferred cost management systems on business profitability.

The study consists of three sections. In the first section, concepts of cost, cost systems and cost management are discussed. In the second section, detailed explanations have been made about Activity Based Costing (ABC), Target Costing, Kaizen Costing, Quality Costing, Product Product Life Cycle Costing and Just in Time Production (JIT) which are known as the cost management systems. In the third section, the effect on the profitability of the enterprise cost management systems that are preferred in industrial enterprises in the BIST was examined.

In the study, the data were obtained by the questionnaire method applied to the industrial enterprises in BIST. Of the businesses accessed by both mail and telephone, 44 responded to the survey questions. Therefore, the number of samples was 44. Survey is analyzed by the nonparametric Kruskal-Wallis test in SPSS 15 software. As a result of the study, it was determined that 18 of the enterprises in the sample uses Activity Based Costing(ABC) System and 14 Just in Time(JIT) Costing System. The number of enterprises using the Target Costing System was 4, the number of enterprises using the Kaizen Costing System was 4, and the number of enterprises using the Quality Costing System was 1. The number of enterprises that do not use any system is 3.

As a result of the analysis made through the Kruskal Wallis Test Method, it was determined that there is a statistically significant relation between the cost management systems and the sectors, net sales and net profits.

İÇİNDEKİLER

Sayfa

ÖZET... v

ABSTRACT ... vii

TABLOLAR LİSTESİ ... xiii

ŞEKİLLER VE GRAFİKLER LİSTESİ ... xiv

KISALTMALAR LİSTESİ ... xv

GİRİŞ ... 1

BİRİNCİ BÖLÜM MALİYET KAVRAMI VE İŞLETMELERDE MALİYET SİSTEMLERİ 1.1. MALİYET MUHASEBESİ KAVRAMLARI VE SİSTEMLERİ ... 3

1.1.1. Maliyet Kavramı ... 3

1.1.2. Harcama, Gider, Zarar Kavramları ... 3

1.2. MALİYET TÜRLERİ ... 4

1.2.1. Maliyetlerin Yüklenme Şekline Göre ... 4

1.2.1.1. Direkt Maliyetler ... 4

1.2.1.2. Endirekt Maliyetler ... 5

1.2.2. Maliyetlerin Faaliyet Hacmiyle Olan İlişkilerine Göre Ayrımı ... 6

1.2.2.1. Sabit Maliyetler ... 6

1.2.2.2. Yarı Sabit Maliyetler ... 6

1.2.2.3. Değişken Maliyetler ... 7

1.2.2.4. Yarı Değişken Maliyetler ... 7

1.2.3. Maliyetlerin Yönetim Kararları Açısından Ayrımı... 7

1.2.3.1. Geçerli Maliyetler (İlgili Maliyet) ... 8

1.2.3.2. Marjinal Maliyetler ... 8

1.2.3.3. Batık Maliyetler ... 8

1.2.3.4. Fırsat Maliyeti (Alternatif Maliyet) ... 9

1.3. İŞLETMELERDE MALİYET SİSTEMLERİ VE MALİYET YÖNETİMİ .. 9

1.3.1. Maliyet Sisteminin Tanımı ... 10

1.3.2. Maliyet Sistemini Etkileyen Faktörler ... 10

1.3.3. İşletmelerde Üretim Maliyetleri ve Unsurları ... 11

1.3.3.1. Direkt Hammadde ve Malzeme Giderleri ... 11

1.3.3.2. Direkt İşçilik Gideri ... 12

1.3.3.3. Genel Üretim Gideri ... 12

1.3.4. Maliyetlerin Saptanma Zamanına Göre Maliyet Yöntemleri ... 12

1.3.4.1. Fiili (Tarihi) Maliyet Yöntemi ... 13

1.3.4.2. Tahmini Maliyet Yöntemi ... 13

1.3.5. Üretim Biçimine Göre Maliyet Yöntemleri ... 14

1.3.5.1. Sipariş Maliyet Yöntemi ... 14

1.3.5.2. Safha Maliyet Yöntemi ... 15

1.3.5.3. Karma (İşlem) Maliyet Yöntemi ... 16

1.3.6. Maliyetlerin Kapsamına Göre Maliyet Yöntemleri ... 16

1.3.6.1.Tam Maliyet Yöntemi ... 17

1.3.6.2. Değişken Maliyet Yöntemi ... 17

1.3.6.3. Normal Maliyet Yöntemi ... 17

1.3.6.4. Asal Maliyet Yöntemi ... 18

1.3.7. Maliyet Yönetiminin Tanımı ve Önemi ... 18

1.3.8. Maliyet Yönetiminin Amaçları ... 18

İKİNCİ BÖLÜM MALİYET YÖNETİM SİSTEMLERİ 2.1. MALİYET YÖNETİM SİSTEMİ ... 21

2.2. FAALİYET TABANLI MALİYET SİSTEMİ ... 21

2.2.1. Faaliyet Tabanlı Maliyet Sisteminin Tanımı ... 22

2.2.2. Faaliyet Tabanlı Maliyet Sisteminin Amaçları ... 24

2.2.3. Faaliyet Tabanlı Maliyetleme Sisteminin Kapsamı ve Özellikleri ... 25

2.2.3.1. Faaliyetlerin Belirlenmesi ... 27

2.2.3.2. Faaliyetlerin Gruplandırılması ... 27

2.2.3.3. Faaliyetlerin Maliyetlendirilmesi... 28

2.2.3.4. Maliyet Etkenlerinin Seçimi ... 28

2.2.3.5. Maliyetlerin Ürünlere Yüklenmesi ... 29

2.2.4. Faaliyet Tabanlı Maliyet Sisteminin Faydaları ... 29

2.3. HEDEF MALİYETLEME ... 29

2.3.1. Hedef Maliyetleme Sisteminin Tanımı ... 30

2.3.2. Hedef Maliyetleme Sisteminin Amaçları ... 30

2.3.3. Hedef Maliyetleme Sisteminin Kapsamı, Özellikleri ve İlkeleri ... 31

2.3.3.1. Fiyata Göre Maliyetleme ... 31

2.3.3.2. Müşteriler Üzerinde Yoğunlaşma ... 32

2.3.3.3. Mamul Tasarımı Üzerinde Yoğunlaşma ... 32

2.3.3.4. Geniş Kapsamlı Katılım ... 32

2.3.3.5. Yaşam Dönemi Yaklaşımı ... 33

2.3.3.6. Değer Zinciriyle İlgilenme ... 33

2.3.4. Hedef Maliyetleme Sisteminin Yararları ... 33

2.4. KAİZEN MALİYETLEME ... 33

2.4.1. Kaizen Maliyetlemenin Tanımı ... 34

2.4.2. Kaizen Maliyetlemenin Amaçları ... 34

2.4.4. Kaizen Maliyetlemenin Yararları ... 36

2.5. MAMUL YAŞAM DÖNEMİNCE MALİYETLEME ... 36

2.5.1. Mamul Yaşam Dönemi Maliyetleme Tanımı ... 36

2.5.2. Mamul Yaşam Dönemi Maliyetleme Yönteminin Amaçları ... 37

2.5.3. Mamul Yaşam Dönemi Maliyetleme Yönteminin Kapsamı ve Özellikleri 38 2.5.4. Mamul Yaşam Dönemi Maliyetleme Yönteminin Yararları ... 38

2.6. KALİTE MALİYETLERİ ... 38

2.6.1. Kalite Maliyetlerinin Tanımı ... 39

2.6.2. Kalite Maliyet Sisteminin Amaçları ... 39

2.6.3. Kalite Maliyetlerinin Kapsamı ... 40

2.6.4. Kalite Maliyetlerinin Yararları ... 40

2.7. TAM ZAMANINDA ÜRETİM SİSTEMİ (JUST IN TİME-JIT) ... 40

2.7.1. Tam Zamanında Üretim Sisteminin Tanımı ... 41

2.7.2.Tam Zamanında Üretim Sisteminin Amaçları ... 41

2.7.3.Tam zamanında Üretim Sisteminin Kapsamı ve Özellikleri ... 42

2.7.3.1. Sıfır Stok ... 42

2.7.3.2. Dengeleme Sistemi ... 42

2.7.3.3. Kanbanlar ... 43

2.7.4. Tam Zamanında Üretim Sisteminin Yararları ... 43

ÜÇÜNCÜ BÖLÜM SANAYİ İŞLETMELERİNDE MALİYET YÖNETİM SİSTEMLERİNİN İŞLETME KARLILIĞI ÜZERİNDEKİ ETKİSİ 3.1. KAR VE KARLILIK KAVRAMLARI ... 46

3.1.1. Kar Kavramı ... 46

3.1.2. Karlılık Kavramı ... 46

3.1. MALİYET YÖNETİM SİSTEMLERİ VE İŞLETME KARLILIĞINA İLİŞKİN YAPILMIŞ OLAN ÇALIŞMALAR... 46

3.1.1. Dünyada Yapılmış Olan Çalışmalar ... 46

3.1.2. Türkiye’de Yapılmış Olan Çalışmalar ... 48

3.2. MALİYET YÖNETİM SİSTEMLERİ VE İŞLETME KARLILIĞI İLİŞKİSİNİN ÖLÇÜLMESİ ... 50

3.2.1. Metodoloji ... 50

3.2.2. Veri Seti ... 51

3.2.4. Tanımlayıcı İstatistikler ... 54

3.2.5. Bulgular ... 56

3.2.5.1. Faaliyet Tabanlı Maliyetleme Uygulanma Nedenleri ... 58

3.2.5.2. Tam Zamanında Maliyetleme Uygulanma Nedenleri ... 63

SONUÇ ... 68

EKLER ... 71

EK 1: ANKET FORMU ... 72

KAYNAKÇA ... 77

TABLOLAR LİSTESİ

Sayfa Tablo 3.1: Örneklemde Yer Alan Firmaların Uygulamış Olduğu Maliyet Yönetim

Sistemi ... 55 Tablo 3.2: Maliyet Yönetim Sistemi ve Karlılık ile İlgili Değişkenlerin Tanımlayıcı

İstatistikleri ... 56 Tablo 3.3: Maliyet Yönetim Sisteminin Karlılık ve Diğer İşletme Göstergeleri Üzerine

ŞEKİLLER VE GRAFİKLER LİSTESİ

Sayfa

Şekil 2.1: Faaliyet Tabanlı İki Aşamalı Süreç... 26

Grafik 3.1: Ürünlerin gerçek maliyetlerini belirlemek ... 58

Grafik 3.2: Maliyet azaltımı, maliyet yönetimi ve kontrolünü sağlamak ... 59

Grafik 3.3: Ürünlerin satış fiyatını hesaplamak (Ürün fiyatlandırmak) ... 59

Grafik 3.4: Endirekt maliyetleri, doğru şekilde dağıtma, kontrol etme ve azaltma ... 60

Grafik 3.5: Faaliyetlerin maliyetlerini tespit etmek ... 60

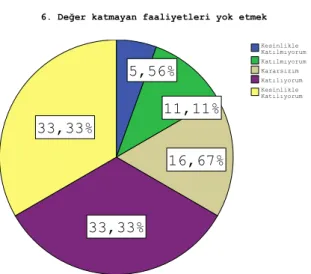

Grafik 3.6: Değer katmayan faaliyetleri yok etmek ... 61

Grafik 3.7: Stokları değerlemek ... 62

Grafik 3.8: Mamul karlılığı hakkında, daha eksiksiz bilgi sağlamak ... 62

Grafik 3.9: Üretim süresini azaltmak ... 63

Grafik 3.10: Üretim maliyetini azaltmak ... 64

Grafik 3.11: Hammadde yarı mamul, mamul stoklarını azaltmak ... 64

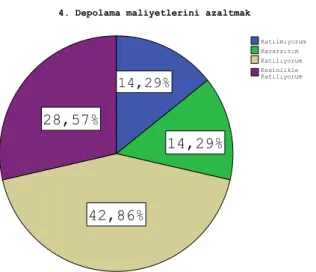

Grafik 3.12: Depolama maliyetlerini azaltmak... 65

Grafik 3.13: Alan gereksinimini azaltmak ... 66

Grafik 3.14: İşgücü gereksinimlerini azaltmak... 66

KISALTMALAR LİSTESİ Kısaltma Açıklama

DMM Direkt madde malzeme DİM Direkt işçilik maliyeti GÜM Genel üretim maliyeti ABC Activity-based costing FTM Faaliyet tabanlı maliyetleme TKY Toplam kalite yönetimi

MYDM Mamul yaşam dönemi maliyetleme

JIT Just In Time

TZÜ Tam zamanında üretim ABD Amerika Birleşik devleti SMY Stratejik maliyet yönetimi BİST Borsa İstanbul

GİRİŞ

Geleneksel maliyet sistemlerinin, değişen ve sürekli gelişen üretim sistemleri karşısında yetersiz kalmasından dolayı, işletmeler yeni maliyet yönetim sistemlerini kullanmaya başlamışlardır. İşletmelerin maliyet yönetimini gerçekleştirememesi durumunda, karlılığını ve neticesinde varlığını sürdürmesi mümkün olmayacaktır.

Bu tez çalışmasının amacı, Borsa İstanbul (BİST) İmalat Sanayi Sektöründe yer alan işletmelerin, maliyet yönetim sistemlerinin tespit edilmesi ve tercih ettikleri maliyet yönetim sistemlerinin işletme karlılığına etkisinin araştırılmasıdır.

Bu tez çalışması ile BİST İmalat Sanayi Sektöründe yer alan işletmelerin kullandıkları maliyet yönetim sistemleri tespit edilmiş ve bu işletmelerin sektörleri, faaliyet yılları, net satışları, net karları, net kar marjları, brüt kar marjları, ürün çeşitliliği ile maliyet yönetim sistemleri arasında bir ilişkinin olup olmadığı incelenmiştir.

Anket verilerinin normal dağılmaması ve kategorik olmasından dolayı Kruskal-Wallis Yöntemi kullanılmıştır. Kruskal Kruskal-Wallis Test yöntemi ile yapılan analizde işletmelerdeki maliyet yönetim sistemleri ile sektörleri, net satışları ve net karları arasında istatistiksel olarak anlamlı ilişkiler tespit edilmiştir.

Analiz sonucunda, maliyet yönetim sistemleri, kullanım yoğunluğu açısından, “Faaliyet Tabanlı Maliyetleme”, “Tam Zamanında Maliyetleme” ve “Diğer” olmak üzere 3 grup altında incelenmiştir. İşletmelerde, Faaliyet Tabanlı Maliyet Sisteminin en çok tercih edilen maliyet yönetim sistemi olduğu sonucuna varılmıştır. Faaliyet Tabanlı Maliyetleme Sisteminin daha çok Metal, Metal Eşya, Makine Araç Gereç, Kağıt, Kimya ve Taş – Toprak sanayisinde kullanıldığı tespit edilmiştir.

BİRİNCİ BÖLÜM

1.1. MALİYET MUHASEBESİ KAVRAMLARI VE SİSTEMLERİ

Maliyet muhasebesi, işletmede üretimi gerçekleşen mal ya da hizmetlerin maliyet bilgilerini tespit eden, maliyetlerin kontrolüne dönük işlemleri içine alan, yöneticilere ve bilgi kullanıcılarına karar alma aşamasında gerekli olan bilgileri toplayan ve ileten bir sistemdir (Özen, vd. 2009: 22). Maliyet muhasebesinin anlaşılabilmesi için, bazı kavramları açıklamak gerekmektedir. Maliyet muhasebesinde kullanılan, bu kavramların açıklaması yapılarak, bilgi sağlanması amaçlanmıştır.

1.1.1. Maliyet Kavramı

Maliyet, bir işletmenin işletilmesi aşamasında belirli bir sürede harcanan ve tüketilen mal ve hizmetlerin tutarı olarak tanımlanır (Haftacı, 2007: 44). Belirlenen hedefe ulaşmak için, parasal olarak ölçülebilen fedakarlıkların toplam tutarı olarak da tanımlanır (Abdioğlu, 2016: 9). Maliyet, bir mal veya hizmeti satın almak için, o dönemde gerçekleşen harcamalar ile daha önceden gerçekleşen harcamalardan, o mal ile hizmetin satın alınması esnasındaki gerçekleşen parasal tutardır (Akdoğan, 2000: 11). Tüm bu tanımlardan anlaşıldığı üzere, maliyet, üretim yapmak amacı ile tüketilen mal ve hizmetlerin para birimi ile ifade edilen değeridir (Erdoğan, 2001: 38).

Ticari işletmelerde, satın alınan malın tutarı ile mal satın alma esnasında gerçekleşen giderlerin tamamı, satın alınan malın maliyetini ifade eder. Üretim işletmelerindeyse, üretimi tamamlanan malın tümünün, mamul şekline gelebilmesi için gerçekleşen, üretimle alakalı tüm fedakarlıklar üretilen mamulün maliyetini oluşturur (Yükçü, 1999: 67).

1.1.2. Harcama, Gider, Zarar Kavramları

Harcama kavramı, akademisyenler tarafından farklı şekillerde tanımlanmıştır. Konrad Mellorawicz’e göre, “işletmenin yaptığı parasal anlamdaki ödemeler bir harcamadır” (Çalışkan, 2005: 7). Yine bir başka tanımda harcama, işletmenin üretim faaliyetlerinden başka, herhangi bir sebeple para ya da paraya çevrilebilir değerlerle yapılan ödemelerdir (Çetiner, 2007: 1). Harcama sözcüğü, çoğunlukla işletmelerde

nakit olarak yapılan ödeme ve borçlanmaları ifade etmek için kullanılır (Akdoğan, 2000: 9).

Maliyet ile ilgili bir diğer kavram da gider kavramıdır. Gider, çeşitli ekonomik mal ve hizmetlerin tüketilmesi anlamına gelir (Akıncı ve Erdoğan, 1995: 28). Başka bir tanıma göre, gider, karı belirlemek maksadıyla bir getiri ile karşılaştırılan mal veya hizmet çıkışları anlamındadır (Hatiboğlu, 1995: 9).

Zarar kavramına ilişkin yapılan tanımlar da şu şekildedir. İşletme işlevlerinin yürütülmesinde ihtiyaç olmayan ya da normal ölçüleri geçen harcama ile tüketimler, “zarar” ismini alır (Büyükmirza, 2006: 54). Zarar, işletme faaliyetlerinin devamı maksadıyla yapılan ve gider özelliği taşıyan harcamalar neticesinde belirli bir dönem içerisinde işletmenin uğradığı kayıplar olarak tanımlanır (Çalışkan, 2005: 9).

1.2. MALİYET TÜRLERİ

Maliyet türleri, mal ve hizmet üretiminde kullanılan değerlerin değişik yönlerden ayrılan bölümleridir (Haftacı, 2007: 101). Maliyet türleri, Maliyetlerin yüklenme şekline göre, Maliyetlerin faaliyet hacmiyle olan ilişkilerine göre, Maliyetlerin Yönetim kararları açısından ayrımına göre yapılan sınıflandırmalarla maliyet türleri açıklanmıştır.

1.2.1. Maliyetlerin Yüklenme Şekline Göre

Üretimi gerçekleştirme aşamasındaki maliyetlerin, mamullere doğrudan doğruya yüklenip yüklenmemesine göre, yapılan sınıflandırma şeklidir. Maliyetlerin, üretimi gerçekleşen mamullerle olan ilişkisi, direkt ya da endirekt olabilir. Bu ilişki göz önünde bulundurularak sınıflandırma yapılmıştır (Erdoğan ve Saban, 2010: 33). Direkt maliyetler ve endirekt maliyetler olarak maliyetler açıklanmıştır.

1.2.1.1. Direkt Maliyetler

Belirli bir üretim birimi ya da sorumluluk merkezi ile direkt ilişki kurabilen ve bir dağıtım anahtarı kullanmaksızın direkt olarak yüklenebilen maliyetlere direkt

maliyet denir (Erol, 2008: 10). Mamul maliyetlerine, herhangi bir dağıtım anahtarına ihtiyaç duymadan doğrudan doğruya yüklenebilen başlıca direkt maliyetler,

✓ Direkt ilk madde ve malzeme maliyetleri ✓ Direkt işçilik maliyeti ve

✓ Özel maliyetlerdir (Basık, Kaya ve Yanık, 2006: 6).

Direkt maliyetlerin özelliği, maliyetlerin belirli bir üretim miktarı için kaç birim harcandığının direkt olarak hesaplanarak bulunabilmesidir (Küçüksavaş, 2002: 44).

Direkt hammadde ve direkt işçilik maliyetleri, mamulü oluşturmak için harcanan, mamul bünyesinde yer alan ve üretim esnasında ne kadar kullanıldığı hesaplanan maliyetlerdir (Elmacı, 2008: 25). Direkt maliyetlerin hesaplanması kolay bir işlemdir. Malzeme içeriklerinin ve direkt işçilik puantajlarının bilgi sistemlerinde izlenebildiği işletmelerde direkt maliyetlerin bilgilerine hemen ulaşılabilir (Öker, 2003: 8). Mobilya üretiminde, kereste örnek verilebilir (Çabuk, 2003: 111).

1.2.1.2. Endirekt Maliyetler

Direkt maliyetlerin dışındaki üretimle alakalı tüm maliyetler bu isim altında toplanır. Bunlar mamullere dolaylı olarak aktarılacağından endirekt maliyetler olarak ifade edilir (Can, 2006: 38). Her mamul için ne kadar kullanıldığı rahatlıkla ölçülemeyen veya ölçülmesi ekonomik olmayan giderlerdir (Basık, Kaya ve Yanık, 2006: 6). Başka bir tanıma göre de şöyle ifade edilmiştir; Belirli bir faaliyet döneminde, üretim esnasında ortaya çıkan maliyetlerin, hangi ürünler için ne kadar maliyeti olduğu hesaplanamıyorsa, bu maliyetlerin ürün maliyetleriyle ilişkisi bir takım ölçüt ve dağıtım kriterleri vasıtasıyla kuruluyorsa, endirekt maliyet olarak ifade edilir (Şener, 2004: 53).

Endirekt maliyetler birden fazla üretim bölümünü ilgilendirdiklerinden, bunların üretim bölümlerine dağıtımı, dağıtım anahtarları aracılığı ile gerçekleşir. Genel üretim giderleri belirli bir yerde toplanırlar ve dağıtım anahtarları vasıtasıyla ürünlere yüklenirler (Küçüksavaş, 2002: 44).

1.2.2. Maliyetlerin Faaliyet Hacmiyle Olan İlişkilerine Göre Ayrımı

Maliyetler, faaliyet hacmindeki ilişkilere göre de değişmektedir. Faaliyet hacmini, üretim miktarı olarak düşündüğümüzde, maliyetlerin bir kısmının, üretimin artmasından ya da azalmasından etkilendiğini, bir kısmının ise değişmediğini görürüz. Faaliyet hacmindeki değişmelerden etkilenip, etkilenmemesine göre maliyetleri şöyle sınıflandırırız (Can, 2006: 39).

1.2.2.1. Sabit Maliyetler

Sabit maliyetler; üretim miktarı dikkate alınmaksızın belirli kapasiteler doğrultusunda işletmenin katlanmak zorunda olduğu maliyetlerdir (Gençoğlu, 2008: 5). Başka bir tanımla da şöyle ifade edilmiştir, belirli faaliyet hacimlerinde mutlak olarak sabit kalan maliyetlerdir (Akşit, 1996: 11). Dolayısı ile, belirli bir dönemde ve belirli bir üretim kapasitesinde, faaliyet hacmindeki artış ve azalışlardan etkilenmeden kalan maliyetler olarak da ifade edilir (Basık, Kaya ve Yanık, 2006: 6). Kapasite yaratıcı özelliğine sahip oldukları için, kapasite değişmediği müddetçe, bu üretim kapasitesinde üretim miktarı ne kadar olursa olsun sabit maliyetler aynı kalır (Gençoğlu, 2008: 5).

1.2.2.2. Yarı Sabit Maliyetler

İşletmenin belli üretim zamanlarında sabit kalan, bu üretim zamanlarının üzerine çıkıldığında ani yükselmeler gösteren maliyetlerdir (Elmacı, 2008: 30). İşletme ya da çalışma bölümünün kapasitesi dahilinde, belirli iş hacmi düzeyinde sabit duran, fakat bu düzeylerin dışına çıkıldığında, iş hacminin yükselmesi veya azalması yönünde ani atlamalar şeklinde yükselen-azalan ve yine belirli iş hacmi düzeyinde sabit duran giderlerden oluşmaktadır (Şener, 2004: 64).

Yarı sabit maliyet giderlerinin, sabit giderlerin üretim hacmindeki artması sonucunda sabitliklerini yitirerek, atlama yapmalarından ötürü gerçekleşen bir maliyet gideri türüdür. Bu atlama yapma özelliklerinden ötürü, üretim miktarı arttıkça basamaklı bir şekilde artış göstermektedir. Bundan dolayı, “basamaklı maliyet giderleri” şeklinde de isimlendirilir (Yükçü, 2005: 53). Yarı sabit giderlere ustabaşı ücretleri ile makine amortisman giderleri örnek gösterilebilir (Erdoğan, 2001: 49).

1.2.2.3. Değişken Maliyetler

Belirli bir faaliyet aralığında üretim miktarı artış gösterdiğinde toplam tutarı üretim miktarına bağlı olarak orantılı artan, üretim miktarı azaldığında toplam tutarı üretim miktarına bağlı olarak azalan, fakat birim başına düşen maliyet değeri, üretim miktarı artış veya azalış gösterse de değişmeyen maliyetlerdir (Erol, 2008: 9). Toplamı faaliyet hacmindeki değişikliklere göre artan ya da azalan maliyetlerdir. Direkt ilk madde ve malzeme giderleri ile direkt işçilik giderlerinin bir kısmı veya tümü değişken yapıdaki maliyetlerdir (Basık, Kaya ve Yanık, 2006: 7).

Son bir tanıma yer vermek gerekirse; değişken maliyet giderleri üretim miktarına bağlı bir şekilde artan ya da azalan maliyet giderleridir. Bunun neticesinde; değişken maliyet giderleri üretimin büyümesi ile artan, küçülmesi ile azalan bir durumu ifade etmektedir (Yükçü, 2005: 48).

1.2.2.4. Yarı Değişken Maliyetler

Belirli bir faaliyet seviyesinde hem sabit hem de değişken maliyet özelliği taşıyan maliyetlerdir (Küçüksavaş, 2002: 38). Faaliyet hacmi gerçekleşmediğinde tam olarak ortadan kalkmayan fakat faaliyet hacmine istinaden artış ya da azalış gösteren giderlerdir. Bu giderlerin bir kısmı sabit, bir kısmı ise değişkendir (Akdoğan, 2000: 26). Eğer bir maliyet, hem sabit hem de değişken yapıya sahip kısımlardan meydana geliyorsa bu şekildeki maliyetlere yarı değişken ya da karma maliyetler ismi verilir (Civelek ve Özkan, 2006: 520). Örnek vermek gerekirse; ustabaşı ücretleri, bakım ve onarım giderleri, temizlik giderleri gibi maliyetler, üretimin belli bir aşamasına kadar sabit özellik gösterdikleri halde, bu üretim aşaması aşıldığında değişken özelliğe sahip olmaktadırlar (Gençoğlu, 2008: 8).

1.2.3. Maliyetlerin Yönetim Kararları Açısından Ayrımı

Yöneticilerin, farklı alternatifleri değerlendirerek belirli bir amaca ulaşmak için alacakları kararlar, amaca dönük olarak ayrıntılı bilgilerden oluşmalıdır. Yönetimin alacağı kararlara yardımcı olacak maliyet bilgileri çok çeşitlidir (Hacırüstemoğlu, 2000: 21).

Bunlar, Geçerli maliyetler, Marjinal maliyetler, Batık maliyetler ve Fırsat maliyetleri şeklinde sıralanarak açıklanacaktır

1.2.3.1. Geçerli Maliyetler (İlgili Maliyet)

Seçenekler arasında değişik olan ve gelecekte gerçekleşmesi muhtemel olan maliyetler geçerli maliyetler olarak isimlendirilir (Altuğ, 2001: 30). Gelecekte gerçekleşmesi muhtemel ve alternatif seçeneklerin her biri için değişik değerde olan maliyetler olarak da tanımlanır (Erol, 2008: 12). Son bir tanım yapılarak, özellikleri şöyle ifade edilmiştir; Geçerli maliyet bilgileri yöneticilerin, alacakları kararlarında karşılaştıkları seçeneklerde kullanılabilir bilgilerdir. Geçerli maliyet bilgilerinin önemli özellikleri şu şekilde sıralanabilir; geleceğe dönüktürler, çeşitli seçenekler arasında farkları belirler, verilecek kararlardan etkilenirler (Hacırüstemoğlu, 2000: 22).

1.2.3.2. Marjinal Maliyetler

Ekonomik kökenli bir ifade olan marjinal maliyet; üretimdeki bir birim artışın oluşturacağı ek maliyeti belirler. Marjinal maliyetler, maliyetleri etkileyen çeşitli kararlarla ilgilidir (Hacırüstemoğlu, 2000: 23). Marjinal maliyet en son üretimi gerçekleşen birimin maliyetidir. İşletmecilikte üretim miktarının bir birim arttırılmasının fazla önemi yoktur. Bu nedenle marjinal maliyet işletmecilikte fazla kullanılmamaktadır. Bunun yerine farklılaşan maliyetler kullanılır. Marjinal maliyet öncelikle iktisat teorisinde denge koşullarının belirlenmesinde kullanılmaktadır (Küçüksavaş, 2002: 51).

1.2.3.3. Batık Maliyetler

Alınacak kararlardan etkilenmeyen, bu sebeple, karar alma aşamasında göz önünde bulundurulmasına gerek olmayan maliyettir (Abdioğlu, 2016: 34). Karar alma esnasında o karardan etkilenmeyen maliyetler “batmış maliyet” olarak tanımlanır (Akdoğan, 2000: 15). O esnada alınan kararlardan etkilenmeyerek, daha önceden alınmış kararlar neticesinde ortaya çıkan maliyetlerdir. Bu maliyetler alternatife göre değişim göstermezler. Bunlar daha önce alınmış bir karar sonucu ortaya çıktığından, daha sonra alınan kararlardan etkilenmezler (Küçüksavaş, 2002: 51). Örneğin, sabit

kıymet yenileme kararlarında, yenilenmesi öngörülen sabit kıymetin edinme bedeli veya defter değeri batık maliyettir, çünkü yenileme kararını etkilemez (Hacırüstemoğlu, 2000: 23).

1.2.3.4. Fırsat Maliyeti (Alternatif Maliyet)

Alternatif maliyet olarak da isimlendirilen bu maliyet, seçilen bir faaliyet sebebiyle vazgeçilen diğer faaliyetlerden ötürü kaybedilen gelir olarak tanımlanabilir (Lazol, 2004: 19). Değişik seçenekler arasında karar verirken her bir seçeneğin olumlu ve olumsuz tarafları irdelenerek, yapılacak seçimin net fayda sağlayacak seçenek üzerinde yoğunlaştırılması gereklidir. Ortaya çıkacak net fayda ise fırsat maliyetidir (Hacırüstemoğlu, 2000: 23).

Alternatif maliyeti, çeşitli alternatifler arasından birisinin benimsenmesi, diğerlerinin reddedilmesi anlamına gelir. Bir alternatifin reddedilmesi, o alternatifin getireceği kazançtan vazgeçilmesi durumunu ortaya koyar. İşte vazgeçilen ya da kaçırılan bu kazanç, benimsenen alternatif için bir çeşit maliyet olarak düşünülür ve “fırsat maliyeti” adı ile anılır (Büyükmirza, 2006: 571).

Sonuç olarak, alternatif maliyetler fiilen ortaya çıkmazlar ve muhasebe kayıtlarında gösterilmezler. Bunlar öncelikle karar almaya yönelik maliyetlerdir ve farklı alternatiflerin değerlendirilmelerinde göz önünde bulundurulmaları gerekir (Küçüksavaş, 2002: 51).

1.3. İŞLETMELERDE MALİYET SİSTEMLERİ VE MALİYET YÖNETİMİ İşletmelerin maliyet ve yönetim muhasebesi sistemleri içinde, maliyet muhasebesinden, maliyet bilgilerinin toplanması, kayıtlanması, özetlenmesi ve raporlanması için faydalanılır (Hacırüstemoğlu ve Şakrak, 2002: 18). İşletmelerde, bir maliyet sisteminden bahsetmek için, üç grup maliyet sisteminin her birinden, bir alt sistemin alınıp birleştirilmesi gerekmektedir. Bunlar, maliyetlerin kapsamına göre, saptanma tarihine göre ve saptanma şekline göre sınıflandırılan gruplardır (Elmacı, 2008: 19).

1.3.1. Maliyet Sisteminin Tanımı

Maliyet sistemleri, üretilen mamullerin hesap veya faaliyet dönemleri süresince maliyetlerin fiyatını hesaplayarak, giderleri izleyen, kontrolün yapılmasına yardımcı olan sistemlerdir (Çabuk, 2003: 111).

Bir maliyet sistemi, maliyetlerin içeriği, niteliği ve hesaplanma biçimiyle alakalı bir takım maliyet hesaplama tekniklerinin birlikte kullanılmasıdır. Başka bir ifadeyle, çeşitli maliyet hesaplama tekniklerinin toplamından maliyet sistemleri oluşur (Akdoğan, 2000: 38).

İşletmelerin, maliyet sistemini etkileyen faktörler şunlardır; Faaliyet konusu, Teknoloji, Üretim politikası ve Yönetsel beklentilerdir.

1.3.2. Maliyet Sistemini Etkileyen Faktörler

Bir işletmede uygulanacak maliyet sistemini birçok etken etkiler. Bunlar şöyle sıralanabilir (Can, 2006: 142-143).

a) Faaliyet konusu; faaliyet konusu değişince maliyetler de nitelik ve nicelik olarak değişmektedir. Örneğin bir otomobil fabrikasının faaliyet konusu otomobil iken, bir fırının faaliyet konusu ekmektir. Dolayısı ile otomobil fabrikasının uygulayacağı maliyet sistemi ile fırının maliyet sistemi birbirinden farklıdır.

b) Teknoloji; işletmede kullanılan teknoloji, maliyet sistemini etkileyen bir diğer etkendir. Faaliyet konusu aynı olan iki işletmenin eğer kullandıkları teknolojiler farklıysa, uygulayacakları maliyet sistemi de farklıdır.

c) Üretim politikası; mamul çeşitliliği politikası izleyen işletmenin tek tip mamul üreten işletmeden farklı bir maliyet sistemi kullanması söz konusudur. Stoksuz çalışma politikası izleyen bir işletmenin maliyet sistemi diğerlerinden farklı olacaktır.

d) Yönetsel beklentiler; uygulanacak maliyet sistemi ürettiği bilgilerle yönetimin beklentilerine cevap verecek biçimde düzenlenmelidir (Can, 2006: 142-143).

Ayrıca, yönetsel beklentilerin, diğer faktörlere göre daha önemli olduğu ifade edilir. Çünkü, işletmelerin üretim politikası, faaliyet konusu ne olursa olsun, işletme yöneticileri,

• İşletmede dengeli planlamayı isteyecek, • Etkin bir denetim fonksiyonu gerçekleştirecek

• Alınacak kararlarda, hataların minumuma indirilmesini sağlayacak bilgiler istiyorsa, maliyet sisteminin organizasyonunun farklı olması gerektiği sonucuna varır (Erdoğan ve Saban, 2010: 12).

1.3.3. İşletmelerde Üretim Maliyetleri ve Unsurları Mamul ve hizmet üretilmesinde kullanılan; ✓ Direkt hammadde malzeme giderleri ✓ Direkt işçilik giderleri

✓ Genel üretim giderlerinin Parasal tutarlarının toplamı, üretim maliyetlerini vermektedir.

1.3.3.1. Direkt Hammadde ve Malzeme Giderleri

Erol 2008’de yaptığı çalışmada direkt hammadde ve malzeme giderlerini şöyle tanımlamaktadır: “Mamullerin temel maddesini oluşturan, üzerinde değişik üretim

çalışmaları yapılarak esas mamulü meydana getiren ve böylece maliyetin temel unsurlarından biri olan maddelerdir” (Erol, 2008: 45).

Akdoğan ise bu giderler için “Direkt ilk madde ve malzeme giderleri üretilen

mamulün bünyesine giren ve hangi mamul ya da mamul grubu için kullanıldıkları izlenebilen ilk madde ve malzemedir” tanımını yapmıştır (Akdoğan, 2000: 199).

Üretimi ilgilendiren, ilk madde ve malzeme giderleri incelendiğinde bunlardan bir kısmı, ürün ile doğrudan ilişkide olabileceği gibi, hangi mamul için ne kadar harcandığı da kolayca tespit edilebilir. Bu özellikte olan ilk madde ve malzeme tüketimleri “direkt ilk madde ve malzeme gideri” olarak adlandırılır (Karakaya, 2007:

58). Önemli özelliklerinden biri de hangi mamul için hangi miktarda konulduğunun kolaylıkla hesaplanabilmesidir (Can, 2006: 51).

1.3.3.2. Direkt İşçilik Gideri

Direkt işçilik gideri, genelde esas üretim yerlerinde gerçekleşen, üretimi yapılan mal ve hizmetlerin maliyet giderlerine doğrudan yüklenebilen giderlerdir (Erol, 2008: 61). Başka bir açıdan, üretimle ilgili işçilik giderleri incelendiğinde, bazı işçilik giderlerinin üretimi gerçekleştirilen ürünlerle direkt olarak bağlantısının kurulduğu görülmektedir. Üretimi gerçekleştirilen ürünlerle direkt olarak bağlantısı kurulabilen, hangi ürün için ne kadar çalışıldığı gözlenebilen işçilikler direkt özellikli olup bunlar için yapılan ödeme ya da tahakkuklar “direkt işçilik gideri” şeklinde isimlendirilir. Bunun sonucunda söz konusu işçilik giderleri direkt olarak ilgili olduğu ürüne aktarılır (Karakaya, 2007: 58).

1.3.3.3. Genel Üretim Gideri

Genel üretim giderleri, direkt ilk madde ve malzeme giderleri ve direkt işçilik giderleri dışındaki tüm üretim giderlerini ifade eder. Genel üretim giderleri, üretimi gerçekleştirilen mamullerle direkt olarak bağlantısı yapılamayan giderlerdir. Bu sebeple, genel üretim giderlerinin üretimi gerçekleştirilen mamullere ancak birtakım kısıtlar eklenerek dolaylı bir şekilde dağıtılması gerçekleştirilir (Büyükmirza, 2006: 64).

Bir diğer tanıma göre; direkt hammadde malzeme giderleri ile direkt işçilik giderlerinin dışındaki üretime ilişkin diğer giderlerden oluşmaktadır. Bu giderler ile üretimi gerçekleştirilen mamuller arasında, direkt ilk madde ve malzeme gideri ile direkt işçilik giderindeki gibi ekonomik ve mantıklı ilişki kurabilmek zordur. Bundan dolayı, bu giderlerin üretimi gerçekleştirilen mamullere yüklenmesinde farklı maliyet dağıtım yöntemleri ve dağıtım anahtarlarının kullanılması söz konusudur (Yükçü, 1999: 69).

1.3.4. Maliyetlerin Saptanma Zamanına Göre Maliyet Yöntemleri

Maliyet sistemlerinin özelliklerini belirleyen bir diğer faktörde maliyetlerin saptanma zamanıdır.

1.3.4.1. Fiili (Tarihi) Maliyet Yöntemi

İşletmenin elde ettiği fiili maliyetler, gerçek durumu yansıtması neticesinde, yönetim açısından her daim ihtiyaç duyulan maliyetlerdir. Ancak; bu sistemde elde edilen maliyetlerin kontrolü söz konusu değildir. Çünkü bu yöntemde fiili maliyetlerin karşılaştırılacağı standart veya tahmini veriler bulunmamaktadır (Elmacı, 2008: 278).

Fiili maliyet yönteminde, üretim maliyetlerinin çalışma hacmine göre değişimi gözlenmediği gibi, zaman faktörüne göre farklılaştırmaya da gidilmez. Üretim eylemi gerçekleştikten sonra hesaplandığı için düzeltici önlemlerin alınması söz konusu değildir. Bu yöntemde amaç diğer yöntemlerin doğruluk derecesini ölçmek ve belirli dönem sonunda uygulanan sistem olmasıdır (Akıncı ve Erdoğan, 1995: 220).

1.3.4.2. Tahmini Maliyet Yöntemi

Tahmini rakamlar kullanılarak elde edilen maliyetleme çalışmasına tahmini maliyet yöntemi ismi verilir. Tahmini maliyetlere planlanan veya bütçelenen maliyetler ismi de verilebilir (Can, 2006: 145). Olması gereken maliyetler önceden belirlenir, üretim yapıldıktan sonra öngörülen maliyetlerle fiili maliyetler karşılaştırılır. Önceki dönemlerdeki deneyimleri baz alan ve gelecekle ilgili öngörüler için istatistik yöntemlerini kullanarak önceden belirlenen maliyetler tahmini maliyetlerdir. Bu maliyetler baz alınarak kayıtların tutulması ve neticede fiili kayıtlarla karşılaştırılarak farkların bulunması -tahmini maliyet yöntemi- olarak isimlendirilir (Basık, Kaya ve Yanık, 2006: 10).

Bu sistemde, geçmiş fiili maliyetler analize tabi tutularak gelecekteki olası konjonktürel gelişmeler göz önünde bulundurularak maliyetler tahmin edilir. Bu sistem, yöneticilerin tecrübelerinden faydalanıldığından sübjektif bir sistemdir (Elmacı, 2008: 22).

1.3.4.3. Standart Maliyet Yöntemi

Maliyetlerin muhtemel tutarlarının faaliyetin gerçekleşmesinden önce, bilimsel yollarla önceden tespit edilmesi ve kayıtların bu maliyetlere göre kayıt altına alınmasını öngören bir yöntemdir (Akdoğan, 2000: 45). Bilimsel teknikler doğrultusunda belirli

koşulları taşıması gereken maliyetlerin hesaplandığı yöntem olarak da ifade edilir (Erdoğan ve Akıncı, 1995: 220). Bu yöntemde, üretime esas mal ve hizmetlerin gerçek maliyetleri hesaplanır. Böylece standart maliyetler fiili maliyetlerin ne olabileceğini gösterir (Uragun, 1993: 396).

Standart maliyet yöntemi de ürün maliyetinin hesaplanmasında daha önceden tespit edilen maliyet verilerini baz almaktadır. Tahmini maliyet yönteminden farkı, işleme alınan maliyet verileri “olması beklenen” maliyetleri değil, “olması gereken” maliyetleri gösterir. Bu nedenle, standart maliyet yönteminde kullanılan maliyet verileri; bilimsel teknik ve yöntemlerden faydalanarak detaylı şekilde, önceden tespit edilir (Karakaya, 2007: 328). Bu sistemde, maliyet hesaplanmasında rapor ile tabloların hazırlanmasında hızlı ve kolaylık sağlamasına rağmen, standart rakamların bulunması ve hesaplanması uzun bir süre çalışmayı gerektirir (Çetiner, 2007: 15).

Sonuç itibariyle, standart maliyetleme yöntemi uygulandığı işletmelerde, işletme faaliyetlerinin kontrol edilmesine imkan sunacak standartların, elde edilmesini sağlayarak, planlama, maliyet kontrolü ve başarı değerlemesinde önemli bir yer edinirken, verimliliğin ve karlılığın arttırılmasında da işletme yönetimine önemli bilgiler sunar (Erden, 2004: 110).

1.3.5. Üretim Biçimine Göre Maliyet Yöntemleri

İşletmenin mamul maliyetlerinin hesaplanmasını sağlayan bir diğer faktörde üretimin teknik özelliğidir. Üretim maliyetleri üretim tekniğine bağlı olarak; sipariş maliyet yöntemi ya da safha maliyet yöntemine göre bulunur (Akıncı ve Erdoğan, 1995: 221).

1.3.5.1. Sipariş Maliyet Yöntemi

Fiziksel yönden farklı her iş veya üretim grubu (üretim partisi) için katlanılan üretim maliyetlerinin tek tek işleme alınıp sipariş kartlarında toplandığı yöntem “sipariş maliyet yöntemi” olarak isimlendirilir (Altuğ, 2001: 291). Sipariş maliyet yöntemi, herhangi bir mamul veya mamul grubunun maliyetinin hesaplanmasının zorunlu olduğu ya da sipariş üzerine çalışan üretim işletmeleri tarafından tercih edilir (Akıncı ve Erdoğan, 1995: 222).

Sipariş maliyet yönteminin önemli özelliklerinden biri sipariş maliyet kartının kullanılmasıdır. Sipariş maliyet kartı, işletmede kullanılan diğer belgelerde bulunan verilerden yararlanarak oluşturulur. Bu belgeler; (Akıncı ve Erdoğan, 1995: 228).

• İlk madde ve malzeme fişi,

• İlk madde ve malzeme istek fişleri özeti, • İşçilik zaman kartı,

• İşçilik zaman kartları özeti,

• Genel üretim giderleri dağıtım tablosu şeklinde yazılabilir.

Sipariş maliyet sistemi, üretimi gerçekleşen malların değişik derecelerde dikkat ve özen gerektirdiği ve bu sebeple de değişik iş partileri şeklinde birbirinden ayrılabildiği sanayi kollarında uygulanmaktadır (Gürsoy, 1997: 163).

Sipariş maliyeti yönteminin uygulanabileceği üretim çeşitleri şu şekildedir; (Altuğ, 2001: 292).

• Standart bir mamul üretiminin yapılmadığı üretim faaliyetleri,

• Müşteri istekleri doğrultusunda her mamulün farklı özellik gösterdiği üretim faaliyetleri,

• Farklı partilerde çeşitli mamullerin üretiminin yapıldığı üretim faaliyetleri

1.3.5.2. Safha Maliyet Yöntemi

Safha maliyet yöntemi, seri halde üretimi gerçekleştirilen benzer ürünlerin, birim maliyetlerinin hesaplandığı yöntemdir (Hatiboğlu, 1995: 99). Safha (Evre) maliyet yöntemi, aynı mamulün üretimini safhalar halinde gerçekleştiren işletmelerce uygulanır (Lazol, 2004: 160). Safha maliyet yöntemi homojen veya birbirine benzeyen mamullerin kitle şeklinde üretiminin yapıldığı sanayi dallarında kullanılan birim maliyet hesaplama şeklidir (Gürsoy, 1997: 197).

Yöntemin uygulanabilmesi için şu durumlar gereklidir; (Gençoğlu, 2008: 38) ✓ Kitle halinde üretim gerçekleşmelidir,

✓ Üretimde ve üretim safhaları arasında az çok bir süreklilik olmalıdır.

Safha maliyet yönteminde, mamul nihai mamul haline gelene kadar birçok gider yerinde işleme tabi tutulur. Mamulün işlem gördüğü gider yerlerinin her biri bir safha kabul edilerek, bu safhalarda işlem gören mamul ya da yarı mamulün maliyeti bulunur (Akıncı ve Erdoğan, 1995: 249). Mamullerin, birbirini takip eden ve birbirine bağlı safhalarda sürekli olarak kitle şeklinde üretilmesinin söz konusu olduğu boya, boru, lastik, petrol, otomobil, kağıt, tekstil, iplik, çimento imalatında safha maliyet yöntemi kullanılır. Bu yöntemde birim maliyetleri hesaplamak için her üretim aşamasında maliyetleri ayrı ayrı toplayarak bu aşamalarda üretilen birimlere bölmek suretiyle bulunur. Bu şekilde hesaplanan safha birim maliyetleri toplanarak, tüm safhalar açısından tamamlanarak mamul haline getirilmiş birimlerin maliyeti hesaplanır (Basık vd., 2006: 291).

1.3.5.3. Karma (İşlem) Maliyet Yöntemi

Direkt işçilik giderleri ile genel üretim giderlerinin toplamı karma ya da dönüştürme maliyeti olarak isimlendirilir. İşlem maliyeti, yöntemi sipariş maliyet ile safha maliyet yöntemlerinin bir arada kullanılmasıyla ortaya çıkar. Bu iki yöntemin bir arada kullanılması değişik şekillerde olabilir. Bu yöntem, çoğunlukla ortak özellikleri olan ve ortak üretim işlemlerinin yanı sıra kendine özgü üretim işlemlerine de tabi tutulabilen değişik mamullerin hesaplanmasında kullanılan bir yöntemdir (Karakaya, 2007: 343-344).

1.3.6. Maliyetlerin Kapsamına Göre Maliyet Yöntemleri

Maliyet hesaplamalarında, hangi giderlerin maliyet kapsamına alınacağı konusu önemlidir (Akdoğan, 2000: 40). Mamul maliyetlerinin hesaplanmasında, maliyetlerin tamamının ya da bir kısmının dikkate alınması ile farklı maliyet hesaplama yöntemleri ortaya çıkmaktadır. Bu yöntemler dört şekildedir. Tam maliyet yöntemi, Değişken maliyet yöntemi, Normal maliyet yöntemi ve Asal maliyet yöntemidir (Özen, vd., 2009: 35).

1.3.6.1.Tam Maliyet Yöntemi

Üretimle alakalı ortaya çıkan tüm maliyetlerin, (direkt ilk madde ve malzeme, direkt işçilik ve genel üretim maliyetlerin tümü) ürünlere yüklendiği, maliyet yöntemine tam maliyet yöntemi denir (Küçüksavaş, 2002: 90). Bu yöntemde, sabit ve değişken üretim giderlerinin tümü mamul birim maliyetinin bulunmasında dikkate alınmaktadır. Başka bir şekilde, mamul birim maliyeti; Direkt İlk madde ve malzeme giderleri, Direkt İşçilik Giderleri ve Genel üretim giderlerinin toplamından oluşmaktadır (Karakaya, 2007: 325).

1.3.6.2. Değişken Maliyet Yöntemi

Değişken maliyet yöntemi, üretimle alakalı değişken özellikteki giderlerin, mamul maliyetine eklenmesiyle ilgilidir. Kısaca, mamul maliyeti yalnız değişken üretim giderlerinden meydana gelir (Karakaya, 2007: 326).

Başka bir açıdan yapılan değerlendirmeye göre, değişken nitelikteki esaslar ele alınarak, üretim maliyeti bulunmaktadır. Direkt ilk madde ve malzeme giderleri, direkt işçilik giderleri ve genel üretim giderlerinin değişken kısmı mamul maliyetine eklenir; geriye kalan sabit maliyetler dönem kar/zarar hesabına aktarılır (Basık vd., 2006: 381).

1.3.6.3. Normal Maliyet Yöntemi

Normal maliyet yöntemi değişken giderlerin tümünün, sabit genel üretim giderlerinin ise kapasite kullanım oranı dikkate alınarak maliyetlere eklenmesiyle bulunur (Akıncı ve Erdoğan, 1995: 219). Direkt ilk madde ve malzeme gideri, direkt işçilik gideri ve değişken genel üretim giderlerinin tümünü, sabit genel üretim giderlerinin de kapasiteye kalan kısmını üretim maliyetlerine ekleyen yöntem olarak tanımlanır (Büyükmirza, 2006: 500).

Bu yöntem değişken maliyetlerin tümünün, sabit maliyetlerin ise kapasite kullanım oranına göre üretim maliyetleri içerisinde olması söz konusudur. Kullanılmayan kapasiteye ait sabit genel üretim giderleri dönem giderleri içinde yer alır (Gençoğlu, 2008: 32).

1.3.6.4. Asal Maliyet Yöntemi

Sadece direkt maliyetler baz alınarak mamul maliyetlerinin bulunduğu yöntemdir. Asal maliyet yöntemindeki mamul maliyetleri, DMM ve DİM’den oluşur. GÜM’ler endirekt maliyet oldukları için bu yöntemde işleme alınmazlar (Can, 2006: 150). Mamule direkt özellikte olan üretim giderlerini mamul maliyetine ekleyen bir yöntemdir. Mamule endirekt özellikteki maliyet unsurları ise dönem gideri şeklinde sonuç hesaplarına eklenir. Bu yöntemde, mamul birim maliyetinin hesaplanması; Direkt ilk madde ve malzeme giderleri ile direkt işçilik giderlerinin bileşiminden meydana gelir. Bu iki maliyet unsurunun toplamı ilk maliyet şeklinde isimlendirilir. Genel üretim

giderlerinin tümü dönem gideri şeklinde gelir tablosuna eklenir (Karakaya, 2007: 326).

1.3.7. Maliyet Yönetiminin Tanımı ve Önemi

Maliyet yönetimi, ürünlerin maliyetlerini doğru hesaplamak, işletmedeki işlemleri geliştirmek, israfın önüne geçmek, maliyet etkenlerini belirlemek, faaliyetleri planlayarak, işletme stratejisi oluşturmak için faaliyetleri kontrol etmek olarak tanımlanır (Köse, 2010: 108).

Maliyet yönetimi, küresel piyasalarda zamanlama, maliyet, kalite ve fonksiyonellik bakımından rekabet edilir mamul veya hizmet üretiminde yöneticilere yardımcı olması için kaynakların nasıl verimli kullanılması bilgisini sağlar (Gürdal, 2007: 20).

Maliyet yönetiminin öncelikli konuları, maliyet sisteminin sürdürülebilirliği, yüksek maliyetlerin önlenmesi, azaltılması ve dinamik bir süreçte sürekli iyileştirmeyi sağlamaktır (Alpkan, 2012: 11).

1.3.8. Maliyet Yönetiminin Amaçları

Maliyet yönetiminin en temel amacı, işletmede ihtiyaç duyulan ve müşteriler için önemli etkenler olarak kabul edilen kalite, maliyet ve zamana ilişkin bilgileri gerekli yönetime sunmaktır (Köse, 2010: 109).

Maliyet yönetiminin, işletme performansı ve rekabet gücü ile alakalı küresel amaçlarını; birinci amaçlar ve ikinci amaçlar olarak sınıflandırırız. Bu amaçları şöyle sıralayabiliriz (Yüzbaşıoğlu, 2004: 392);

• Maliyet yönetiminin genel amacı, yüksek maliyetleri düşürmektir, • Maliyet şeffaflığının iyileştirilmesi,

İKİNCİ BÖLÜM

2.1. MALİYET YÖNETİM SİSTEMİ

Maliyet yönetim sistemleri, işletmenin amaç ve hedefleri doğrultusunda, maliyet ile ilgili olan faaliyetlerin kontrolü için geliştirilmiş biçimsel yöntemler topluluğu şeklinde ifade edilir. Yalnızca işletmede meydana gelen maliyetlerin düşürülmesi için kullanılan bir sistem olarak düşünülmemelidir. Yöneticilerin, işletmeyi etkili yönetebilmesi için, hem maliyet ve gelirler ile ilgili finansal bilgiyi, hem de verimlilik, kalite gibi finansal olmayan bilgileri sağlayan bir sistemdir (Köse, 2010: 109). Ulusal ve uluslararası pazarlarda, maliyet, kalite, işlevlilik ve zamanlamaya dayanarak, rekabet edebilir mamul ve hizmet üretebilmek için kaynakların verimli kullanılması sonucunda, işletmelere yardımcı olacak bilgileri elde eden, planlama ve kontrol sistemi olarak tanımlanır. Kısaca Maliyet yönetim sistemi, işletmelere rekabet üstünlüğü sağlayan bir sistem olarak ifade edilir. Tanımlardan da anlaşılacağı üzere, maliyet yönetim sisteminin temel amacı, yöneticilere, işletme içinde gerek duyulan; kalite, maliyet ve zamana yönelik bilgileri ileterek, yöneticilere alacakları kararlarda destek olmaktır (Köroğlu, 2012: 29).

2.2. FAALİYET TABANLI MALİYET SİSTEMİ

Faaliyet Tabanlı Maliyet Sistemi, 1980’li yılların başlarında geliştirilmiştir. İşletmenin kaynaklarını faaliyetlerin, faaliyetleri de ürün ve hizmetlerin kullandığını öngören sistemdir. Geleneksel maliyet sistemleri, genel üretim maliyetlerini gider yerlerinde toplayarak bunun sonucunda çeşitli maliyet taşıyıcıları aracılığı ile ürün, hizmet vb. kıstaslara yüklerken, Faaliyet Tabanlı Maliyet Sistemi, genel üretim maliyetlerini maliyet objesine uygun faaliyet ölçüleri ile yükler (Koşan, 2007: 156).

Geleneksel maliyet sistemlerinin yetersizliklerinin giderilmesi amacıyla geliştirilen sistemdir (Karacan ve Aslanoğlu, 2005: 17). Activity-based costing (ABC), Faaliyet Tabanlı Maliyetleme Harward Üniversitesinden Robert Kaplan ile Robin Cooper tarafından bulunmuştur. Geleneksel maliyetleme sistemlerinin eksiklikleri sebebiyle 1980’lerden sonra “Faaliyet Hacmi Maliyetlendirmesi, Faaliyet Hacmine Göre Maliyet Hesaplanması, Faaliyet Bazında Maliyetleme, ABC yöntemi kullanılmaya başlanmıştır (Yıldıztekin, 1999: 161). Bu maliyetleme sistemi geleneksel standart

maliyetlemenin, yetersizliğinin yanında teknoloji, artan endirekt maliyetler, müşteri istekleri ve küresel rekabet gibi nedenlerle bulunan bir yöntemdir (Wilson, 2005: 68). 2.2.1. Faaliyet Tabanlı Maliyet Sisteminin Tanımı

Faaliyet Tabanlı Maliyetleme Sistemi, işletmelerin kaynaklarını, faaliyetler doğrultusunda tükettiğini, bu doğrultuda endirekt giderlerin faaliyetler türünde sınıflandırılarak, işleme alınan ve ürün ile endirekt giderlerin birbiriyle sadece üretim hacmine bağlı kalmadan değişik oranlarda direkt ilişki kuran maliyet yönetim şeklidir (Öker, 2003: 32).

Genel imalat giderlerinin ürünlere yüklenmesini sağlayan bir yöntemdir (Hacırüstemoğlu ve Şakrak, 2002: 25).

Faaliyet tabanlı maliyetleme, muhasebe sisteminin yanı sıra, işletme stratejisinin aracı olarak da görülür. FTM, faaliyetlerle alakalı veri kaynağı oluşturarak ve işletmenin fonksiyonlarıyla ilgili önemli bilgileri aktarır (Ülker, 2005: 221). Bu yöntem, Tam Maliyetleme Yönteminin yeni versiyonu olarak da ifade edilir. Faaliyet tabanlı maliyetlemede tüm endirekt maliyetler göz önünde tutularak, buradaki maliyetin yapılan faaliyetlerle ilişkisi tespit edilmeye çalışılır (Karcıoğlu, 2000: 153).

Bir başka tanıma göre de “Faaliyet tabanlı maliyet sistemi, faaliyetlerin,

kaynakların ve maliyet sürücülerinin maliyet ve performanslarını ölçme yöntemidir”

(Bengü, 2005: 188).

Faaliyet tabanlı maliyetleme yöntemi, karar verme aşamasında odaklanmış bilgi sağlayabilmek için, organizasyondaki birimlerin tümünde, bütün faaliyetleri analiz eder (Mabberley, 1992: 1).

Faaliyet tabanlı maliyet sisteminin daha iyi anlaşılması için bazı kavramların açıklanmasına gerek vardır. Bu kavramları faaliyet, maliyet etkeni (sürücüsü), maliyet havuzları, maliyet nesneleri (taşıyıcıları) ve kaynak olarak sıralamak mümkündür;

Faaliyet Kavramı, kelime anlamıyla, yapılan iş veya etkinlikte bulunma olarak açıklanır (Ertaş, 1998: 54-55). Bu kavram ile ilgili bir başka tanım ise şöyledir; faaliyet; işletme amaçlarına ulaşmak için, işletme kaynaklarını tüketen ve maliyet ortaya çıkaran her türlü işlemdir (Silahtaroğlu, 2001: 5).

FTM sistemindeki önemli kavramlarından olan “faaliyet” bir fonksiyonu gerçekleştirebilmek için yapılan işlemlerin tümü şeklinde açıklanır, “işlemler” ise bir amaç birliği olmadan bağımsız bir şekilde gerçekleştirilen detay çalışmalar için ifade edilir (Öker, 2003: 32).

Faaliyet tabanlı maliyet sisteminde kullanılan bir diğer kavram da maliyet etkeni (sürücüsü) kavramıdır. Bu kavram çoğunlukla faaliyet sürücüsü (activity driver) kavramı ile anlamdaş olarak da kullanılmaktadır. Dolayısıyla, bir faaliyetin ortaya çıkmasına sebep olan faktör (faaliyet sürücüsü), aynı zamanda bir maliyetinde ortaya çıkmasına neden olduğu için, “faaliyet sürücüsü” ve “maliyet sürücüsü” kavramları birbirinin yerine kullanılabilmektedir (Bengü, 2005: 186). Maliyet havuzu Faaliyet tabanlı maliyetleme sisteminin bir diğer önemli kavramıdır. Faaliyet tabanlı maliyet sistemindeki bir faaliyete bağlı olarak maliyetlerin toplandığı yer, maliyet havuzu olarak açıklanır (Dumanoğlu, 2005: 109). Maliyet havuzu oluşturma, faaliyetlerin tükettiği kaynakların tüm değerlerinin faaliyetler itibariyle belirlenmesidir. Faaliyetlerin belirlenme aşaması bittikten sonra yapılacak iş bu faaliyetlerin maliyetlendirmesidir. Bir kısım maliyetlerin icra edilen faaliyetlerle ilişkisi direkt ve rahatlıkla gerçekleşirken bir kısım için de örneğin, birden fazla faaliyet gerçekleştiren çalışanların her bir faaliyetle ilişkisinin kurulması zordur. Böyle bir aşamada öncelikli olarak faaliyetlere yönelik gerçekleşen analizde faaliyetlerin genel maliyetleri hesaplanır (Arzova, 2002: 25-26).

FTM’de önemli kavramlardan birisi de maliyet taşıyıcısıdır. İşletmenin üretmiş olduğu mal ve hizmetler, maliyet taşıyıcısı olarak isimlendirilir. Maliyet taşıyıcısı kavramı, işletmenin satmak için değil, kendisi için ürettiği mamuller içinde yer alan bir kavramdır (Arzova, 2002: 28). Maliyet nesnesi olarak da ifade edilen kavram, maliyetlerin en son olarak aktarılan unsurlarıdır. Farklı bir maliyet ölçümü gerektiren, faaliyet, organizasyon şekli, bir anlaşma ya da bir iş yeri, maliyet nesnesine örnek gösterilir (Gündüz, 1997: 98).

FTM’de son olarak bir de kaynak kavramından bahsetmek gerekir. Bu kavram, bir faaliyetin gerçekleştirilmesinde başvurulan veya yönetilen ekonomik öğelerdir (Arzova, 2002: 16). Bir üretim işletmesinde kaynaklar şu şekilde ifade edilir (Erdoğan, 1995: 40);

✓ Direkt İşçilik ve Malzeme ✓ Üretim Desteği,

✓ Üretimin Dolaylı Maliyetleri, ✓ Üretim Dışındaki Maliyetler.

Faaliyetlerin, kaynakları tüketmesi sonucunda maliyete sebep olurlar. Bir faaliyetin gerçekleşebilmesi için gerekli olan kaynaklar dışarıdan bulunabileceği gibi, farklı departmanlardan da sağlanabilir (Saygıner, 2007: 42).

2.2.2. Faaliyet Tabanlı Maliyet Sisteminin Amaçları

Genel üretim maliyetinin ortaya çıkmasına sebep olan faaliyetin maliyeti ile faaliyet oluşmasına sebep olan mamulün arasındaki ilişkiyi ortaya çıkarmak, faaliyet tabanlı maliyet sisteminin hedefi olarak gösterilir (Karacan, 2003: 49).

Faaliyet tabanlı maliyetleme sisteminin temel amaçlarını şöyle ifade etmek mümkündür (Ülker, 2005: 221);

• İşletmede yapılan faaliyetlerin tüketimini, maliyetlerini ve de ilgi alanını tanımlayarak ayrıntılı bilgi sağlamaktır,

• Yönetici pozisyonundakilere, alınacak kararlarda maliyet bilgilerini doğru bir şekilde sunmaktır.

FTM, mamul maliyetlemenin yanı sıra, maliyeti azaltma üzerinde durmaktadır. İşletmelerde FTM’nin birden çok amaç için uygulandığı gözlenmektedir (Bengü, 2005: 188).

Faaliyet tabanlı maliyetleme yönteminin amacı kısaca; elde edilen doğru maliyet bilgileriyle, verilecek olumsuz kararların alınmasını azaltarak, mamullerin faaliyetleri kaynakları tükettiği, faaliyetlerin ise kaynakları tüketir bilgisinden yola çıkarak, planlı, kontrollü, ekonomik genel imalat gideri yükleme verisi elde etmektir (www.muhasebetr.com/yazarlarimiz/burcuisgüden).

FTM, mamul maliyetlerinin doğru hesaplanabilmesi için geliştirilen bir yöntem olarak ortaya çıkarılmasına rağmen, zaman içerisinde birçok amaç için geniş bir

yönetim süreciyle bağlantılı performans ölçüm sistemi şekline gelmiştir (Erdoğan, 1995: 35).

2.2.3. Faaliyet Tabanlı Maliyetleme Sisteminin Kapsamı ve Özellikleri

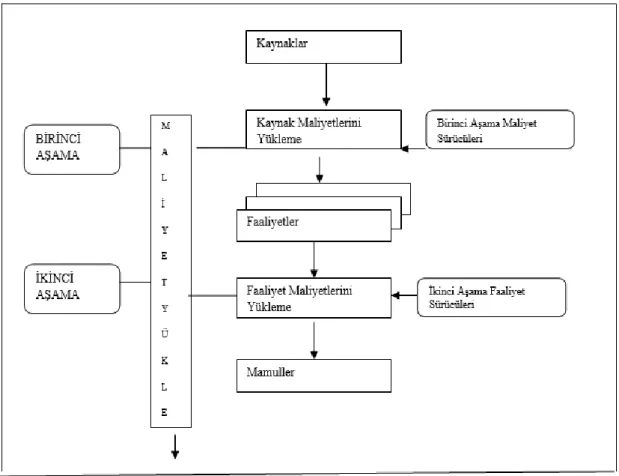

Faaliyet tabanlı maliyet sisteminin temel taşını, ilk defa Cooper iki aşamalı süreç olarak tanımlamıştır. Cooper’a göre pek çok modern maliyet muhasebesinin genelinde de bu süreç yer almaktadır. Bu sürece göre, üretim maliyetinin içinde bulunan endirekt üretim giderleri, genel olarak iki aşamadan geçerek mamullere eklenmektedir. Endirekt üretim giderlerini direkt olarak mamullere eklemek mümkün olmadığından, maliyet eklemek de dolaylı (iki aşamalı) bir şekilde gerçekleşmektedir. Bunun doğrultusunda Faaliyet Tabanlı Maliyetleme Sistemi, bu sürecin çalışma düzenini faaliyetlere göre yeniden tanımladığı için, iki aşamalı süreç önem kazanmıştır (Bengü, 2002: 54-55).

Sürecin çalışma mekanizması aşağıdaki şekilde de görüldüğü üzere 2 aşamada gerçekleşmektedir (Ertaş, 1998: 68-69);

Birinci Aşama: maliyet havuzları oluşturmak için, kaynak maliyetleri öncelikle faaliyetler ile bunun sonucunda faaliyet merkezlerinde izlenir,

İkinci Aşama: faaliyet maliyetleri sonunda, faaliyetin kullanımına istinaden maliyet objelerinde (mamul, hizmet ya da alıcılar) yer alır.

Şekil 2.1: Faaliyet Tabanlı İki Aşamalı Süreç.

Maliyet Dağıtım Süresince Birinci Aşama İşlemler, Maliyet dağıtım sürecinde gerekli olan birinci aşamada, kaynakların belirlenmesi, kaynak maliyetlerinin faaliyetlere aktarılması amacıyla uygun kaynak taşıyıcılarının tespiti ve maliyetlerin faaliyet merkezleriyle ve aynı zamanda maliyet havuzlarıyla izlenmesi gibi işlemler gerçekleştirilir (Ertaş, 1998: 69).

Maliyet Dağıtım Süresince İkinci Aşama İşlemler ise, faaliyet merkezleri ile maliyet havuzlarında toplanan faaliyet maliyetlerinin mamullere dağıtılmasında gerekli olan maliyet taşıyıcılarının seçilerek ve bu maliyet taşıyıcılarıyla beraber faaliyet maliyetlerinin mamullere dağıtılması gibi işlemler yapılır (Ertaş, 1998: 74).

Faaliyet tabanlı maliyet sisteminin tasarlanması işletmelerde genelde 5 aşamadan oluşur.

2.2.3.1. Faaliyetlerin Belirlenmesi

Faaliyet tabanlı hesaplamalarda ilk aşama, her bir maliyet yerinde yapılan faaliyetlerin ve bunları etkileyen faktörlerin belirlenmesi aşamasıdır. Tespit etmek için maliyet yerlerinin yöneticileri ile karşılıklı görüşülebilir veya daha önceden yapılmış genel maliyet-değer analizleri veya benzeri bir metot Zero Base Budgeting baz olarak ele alınabilir (Gökçen, 2004: 64).

2.2.3.2. Faaliyetlerin Gruplandırılması

Faaliyetler gruplandırılırken iki nokta göz önünde bulundurulur. İlk olarak ortak havuza atılacak faaliyetlerin belli bir maliyet nesnesi için tüketilmesi gerekir. Yani, bu havuzda sınıflandırılacak faaliyetlerin her biri, belli bir ürün grubu tarafından kullanılmalıdır. Faaliyetlerin sınıflandırılması ile ilgili ikincisi de faaliyetlerin aynı maliyet etkenini kullanıp kullanmadığıdır (Öker, 2003: 39).

Faaliyet Tabanlı Maliyet sisteminde mamullerin maliyetlerinin belirlenmesi için, ilk olarak faaliyetlere ilişkin maliyetlerin belirlenmesi gerekir. Mamullerin maliyetlerinin belirlenmesi aşaması aşağıdaki şekilde özetlenebilir (Sarı, 2007: 35);

• Temel faaliyetleri saptamak,

• Bu faaliyetlerin gerçekleştirilebilmesi için tüketilen kaynakların maliyetlerini tespit etmek,

• Bu maliyetleri belirleyecek olan maliyet etkenlerinin seçiminin yapılması. • Faaliyetlerin tükettiği maliyetler, Genel üretim maliyetleri havuzlarında

toplanır.

• Maliyet havuzlarında toplanan GÜM’leri, maliyet etkenleri kullanılarak faaliyet merkezlerine yüklenir. Böylece, her bir faaliyete ait GÜM bulunmuş olur.

• Her mamulün homojen gruplarda toplanmış olan faaliyetlerden ne kullandığının tespit edilmesi ile elde edilen verilere göre her havuzdaki toplam maliyetler, üretilen mamuller arasında bölüştürülür. Bu dağıtım neticesinde belirli bir mamule düşen maliyet payının o mamulün

gerçekleşen üretim miktarına oranlanması ile birim başına düşen endirekt maliyet tutarı bulunur.

2.2.3.3. Faaliyetlerin Maliyetlendirilmesi

Bir faaliyetin maliyeti, faaliyeti gerçekleştirmek için, kullanılan üretim faktörlerinin maliyetlerinin tamamından oluşmaktadır. İşletmelerin öncelikli faaliyetlerinin tespiti yapılarak, her bir faaliyet tarafından kullanılan kaynakların gözlemlenmesi gerekmektedir (Karacan, 2003: 105).

Faaliyetler tespit edildikten ve gruplandıktan sonra bu faaliyetlerin maliyetlerinin belirlenmesi gerekmektedir. Maliyet etkenlerinin belirlenmesi de yapılan gözlemler, personelle yapılan mülakatlar veya istatistik çalışmaları ile mümkün olacaktır (Öker, 2003: 45).

2.2.3.4. Maliyet Etkenlerinin Seçimi

Maliyet etkenleri, Faaliyete Dayalı Maliyet sisteminin en önemli unsurlarındandır. Çünkü Faaliyete Dayalı Maliyet sisteminin başarılı olabilmesi için maliyet etkenlerinin doğru seçilmesi gerekir (Koçyiğit, 2006: 45-46). Uygun maliyet etkenleri seçerken aşağıdaki unsurlar göz önünde bulundurulmalıdır (Öker, 2003: 49-50);

• Ölçme Maliyeti; maliyet etkeninin ölçümlenmesi için gereken verilere kolay bir şekilde ulaşılması gerekir.

• Korelasyon Derecesi; maliyet etkenleriyle faaliyetlerin, ürünler tarafından kullanılması arasındaki ilişkinin derecesi korelasyon şeklinde ifade edilir. Bu derece, makul maliyet etkenlerinin tercih edilmesinde önemlidir.

• Davranışsal Etkiler; maliyet etkenlerinin belirlenmesinde önemli olan etkenlerden biridir. Maliyet etkeninin birim maliyetinin ya da sayısının çalışanların kendi performanslarının değerlendirilmesinde kullanılacağı fikri, tercih edilen maliyet etkeninin personelin hareketlerini etkilemesine sebep olabilir.

2.2.3.5. Maliyetlerin Ürünlere Yüklenmesi

Faaliyet maliyetlerini çıktılara yüklerken, her havuz için, ayrı yükleme oranı hesaplanmaktadır. Yükleme oranı bir maliyet havuzunun tüm maliyetlerinin, toplam maliyet etkeni miktarına oranlanması ile bulunmaktadır. Daha sonra, bulunan bu oran ile her çıktının kullandığı maliyet etkeni miktarı çarpılarak, çıktılara maliyet yüklenir (Koçyiğit, 2006: 47).

2.2.4. Faaliyet Tabanlı Maliyet Sisteminin Faydaları

Faaliyet Tabanlı Maliyetleme, genel üretim giderlerini, maliyet öznelerine daha iyi bir şekilde dağıtım yaptığından, geleneksel maliyet sistemlerinden daha iyi bilinen bir yöntem olarak ifade edilir (Homburg, 2001: 197). En doğru kararların verilebilmesi için, faaliyet tabanlı maliyetleme yöntemi kullanılarak, yöneticilere doğru bilgiler sağlanır. Bunun neticesinde işletmelerin gelirlerinde artışlar meydana gelerek, mamul üretme ve fiyat belirleme kararlarında yardımcı olacaktır (Özer, 2004: 137).

Yöneticilerin elde ettiği maliyet verilerinden yanlış kararlar alınmaması için faaliyet tabanlı maliyetleme sistemi uygulamaya girer. (Karacan, 2003: 101).

Faaliyet Tabanlı Maliyetlemeyi uygulamanın en önemli faydası, uygun maliyet grupları ile bunların ölçütünü belirlemek için muhasebe ile beraber çalışmasının sonucu olarak Ar-Ge ve üretim bölümünün, bir anlamda, maliyet sistemi üzerinde sahiplik hissetmesidir. Ayrıca şu yararları da sağlamaktadır (Bengü, 2002: 104);

• Katma değer yaratmayan faaliyetlerin görülmesinin sağlanması,

• Günümüz gelişmiş üretim teknolojisi için lazım olan yeni ve değişik faaliyetlerin durumunun anlaşılması

• İşletmelerin, stratejik hedeflerini destekleyerek faaliyet ve kaynaklarla alakalı planlar yapılmasına öncelik sunmak.

2.3. HEDEF MALİYETLEME

Küresel rekabet karşısında işletmeler, düşük maliyet, az zaman ve yüksek kaliteye ulaşarak hedeflerini maksimum seviyede gerçekleştirmek istemektedir.