T.C.

SELÇUK ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİMDALI

ÜRETİM YÖNETİMİ VE PAZARLAMA BİLİM DALI

BANKALARDA ÜRÜN YENİLİĞİNİN MÜŞTERİ

MEMNUNİYETİ AÇISINDAN DEĞERLENDİRİLMESİ :

BİR ÖZEL BANKA UYGULAMASI

YÜKSEK LİSANS TEZİ

DANIŞMAN

PROF. DR. HASAN KÜRŞAT GÜLEŞ

HAZIRLAYAN Rukiye Ülkü KINIK

İÇİNDEKİLER Özet ...i Summary ...ii İçindekiler ...iii Şekiller Listesi...vi Tablolar Listesi...vii

Kısaltmalar Listesi ...ix

Giriş ...1

BİRİNCİ BÖLÜM MÜŞTERİ ve MÜŞTERİ İLİŞKİLERİNDE YENİLİK YÖNETİMİ 1.1. Müşterinin Tanımı………3

1.2. Müşteri İlişkileri Yönetimi………...5

1.3. Müşteri Memnuniyeti Kavramı ve İşletmeler Açısından Önemi………...12

1.3.1. Müşteri Memnuniyeti Kavramı……….12

1.3.2. Müşteri Memnuniyetinin İşletmeler Açısından Önemi………12

1.4. Müşteri Değeri………...15

1.5. Müşteri Sadakati………19

1.5.1. Müşteri Sadakat Boyutları………22

1.5.2. Müşteri Sadakatinin Sağlanmasında İşletmelerin Yapması Gerekenler…………...24

1.5.3. Müşteri Sadakatini Etkileyen Etmenler………25

1.6. Yenilik ve Yenilikçilik………...27

1.7. Yeniliğin Stratejik Önemi………..29

1.8. İşletmelerin Yenilik Yapma Nedenleri………..32

1.8.1. İşletme İçi Nedenler………..33

1.9. Yenilik Çeşitleri……….36 1.9.1. Ürün Yeniliği………36 1.9.2. Süreç Yeniliği………...37 1.9.3. Pazarlama Yeniliği………38 1.9.4. Organizasyonel Yenilik……….39 1.10. Yenilikçilik Performansı………..41

1.11. Müşteri İlişkilerinde Yeniliğin Önemi ve Yenilik Yönetimi………...44

İKİNCİ BÖLÜM BANKACILIK SEKTÖRÜNDE MÜŞTERİ MEMNUNİYETİNİN DEĞERLENDİRİLMESİ 2.1. Bankacılığın Tanımı ve Bankacılığın Tarihi Gelişimi………...46

2.1.1. Bankacılığın Tanımı……….46

2.1.2. Bankacılığın Tarihi Gelişimi………48

2.2. Bankacılık Sistemi……….50 2.2.1. Yatırım Bankacılığı………...51 2.2.2. Kalkınma Bankacılığı………..52 2.2.3. Ticaret Bankaları………...53 2.2.4. Yabancı Bankalar………..53 2.3. Türk Bankacılık Sistemi……….54

2.4. Bankacılık Hizmetlerinin Önemi………...58

2.5. Bankacılıkta Pazarlama………..59

2.6. Bankalarda Ürün Yeniliğinin Müşteri Memnuniyeti Açısından Değerlendirilmesi……..61

2.6.1. Bankacılıkta Müşteri İlişkileri Yönetimi……….61

2.6.2. Bankacılık Sektöründe Müşteri Memnuniyetinin Sağlanması………64

ÜÇÜNCÜ BÖLÜM

BANKALARDA ÜRÜN YENİLİĞİNİN MÜŞTERİ MEMNUNİYETİ AÇISINDAN DEĞERLENDİRİLMESİ: BİR ÖZEL BANKA UYGULAMASI

3.1. Araştırmanın Önemi ve Amacı………..70

3.2. Araştırmanın Hipotezleri………..71

3.3. Araştırmanın Yöntemi………..73

3.4. Araştırmaya Dahil Edilen Müşterilerin Seçilmesi………....73

3.5.Anket Formunun Hazırlanması………..74

3.6.Verilerin Kodlanması, Düzenlenmesi ve Analizi………...75

3.7.Araştırma Bulgularının Değerlendirilmesi………76

3.7.1.Araştırmaya Katılanların Demografik Özellikleri………76

3.7.2.Araştırmaya Katılanların Bankacılık Hizmetleri İle İlgili Bilgiler………...78

3.7.3.Araştırmaya Katılanların Banka İmajına İlişkin Değerlendirmeleri……….81

3.7.4.Araştırmaya Katılanların Bankanın Ürün ve Hizmetleri İle İlgili Değerlendirmeleri……….83

3.7.5.Araştırmaya Katılanların Bankanın Ürün ve Hizmetleri Yeniliği İle İlgili Değerlendirmeleri……….90

3.7.6.Araştırmaya Katılanların Bankanın Ürün ve Hizmet Kalitesi İle Memnuniyeti Üzerine Değerlendirilmesi………..99

DEĞERLENDİRME VE SONUÇ……….107

KAYNAKLAR………113

EK 1. ANKET SORULARI………...124

EK 2. BANKA ÜRÜN VE HİZMETLERİNDEN MEMNUNİYET KRİTERLERİNE İLİŞKİN GÜVENİLİRLİK ANALİZİ...129

ŞEKİLLER LİSTESİ

Şekil 1.1.: Müşteri İlişkileri Yönetimine Başlarken Uygulanması Gereken Adımlar ... …..7

Şekil 1.2. : Kurum İçerisinde Müşterinin ve Müşteri İlişkileri Yönetiminin Yeri... .11

Şekil 1.3. : Hizmet Kalitesinde Beklenen ve Algılanan Hizmet Kalitesi İlişkisi... 16

Şekil 1.4. : Hizmet Kalitesi Boşluklar Modeli………..17

Şekil 1.5. : Yeniliğin Yayılma Süreci ... 30

Şekil 1.6. : Üretim Sisteminin İşleyişini ... 36

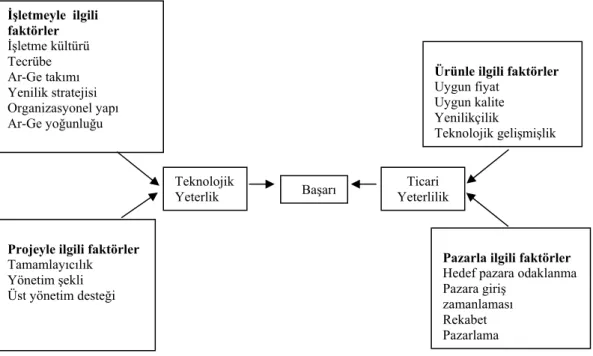

Şekil 1.7. : Başarılı Yenilik Süreci İçin Kritik Faktörler………...43

TABLOLAR LİSTESİ

Tablo 1.1. : Müşteri İlişkileri Yönetimi Aşamaları ………..……….... 8

Tablo 2.2. : Türk Bankacılık Sisteminde Faaliyet Gösteren Bankalar………... 57

Tablo 3.1. : Araştırmaya Katılanların Yaşları ……….………... 76

Tablo 3.2. : Araştırmaya Katılanların Cinsiyetleri ………..………... 76

Tablo 3.3. : Araştırmaya Katılanların Eğitim Durumları ………..…………..…. 77

Tablo 3.4. : Araştırmaya Katılanların Aylık Gelir Düzeyleri…...……….. 77

Tablo 3.5. : Araştırmaya Katılanların Meslekleri………..…. 78

Tablo 3.6. : Araştırmaya Katılanların Yararlandıkları Bankacılık Hizmetleri………..… 78

Tablo 3.7. : Araştırmaya Katılanların Bankayla Çalışma Süreleri……….... 79

Tablo 3.8. : Araştırmaya Katılanların Bankadaki Aylık İşlem Ortalamaları ……… 79

Tablo 3.9. : Araştırmaya Katılanların Banka ile Çalışmayı Önerme Durumları………... 80

Tablo 3.10. : Araştırmaya Katılanların Bankadan Hizmet Alırken Bekleme Süreleri……….. 80

Tablo 3.11. : Araştırmaya Katılanların Bankanın İmajına İlişkin Görüşleri………..…. 81

Tablo 3.12. : Cinsiyete Göre Banka İmajı Değerlendirmesi……….……….…. 82

Tablo 3.13. : Eğitim Düzeyine Göre Banka İmajı Değerlendirmesi………... 83

Tablo 3.14. : Katılımcıların Banka Ürün ve Hizmetlerine İlişkin Düşünceleri……….……….. 83

Tablo 3.15. : Katılımcıların Banka ile İlgili Faaliyetlerden Memnuniyet Düzeyleri………..… 84

Tablo 3.16. : Cinsiyete Göre Banka ile İlgili Faaliyetlerden Memnuniyet Düzeyleri ………... 85

Tablo 3.17. : Eğitim Düzeyine Göre Banka ile İlgili Faaliyetlerden Memnuniyet Düzeyleri ... 86

Tablo 3.18. : Katılımcıların Banka ile İlgili Ürün ve Hizmetleri Kullanım Düzeyleri………... 87

Tablo 3.19. : Cinsiyete Göre Banka ile İlgili Ürün ve Hizmetleri Kullanım Düzeyler ……….. 88

Tablo 3.20. : Eğitim Düzeyine Göre Banka ile İlgili Ürün ve Hizmetleri Kullanım Düzeyleri. 89 Tablo 3.21. : Gelir Düzeyine Göre Banka ile İlgili Ürün ve Hizmetleri Kullanım Düzeyleri ... 90

Tablo 3.22. : Katılımcıların Bankanın Yenilikçiliğe Bakış Açısına İlişkin Görüşleri……….... 91

Tablo 3.23. : Katılımcıların Bankanın Ürün ve Hizmetlerinden Haberdar Olma Şekilleri……. 91

Tablo 3.24. : Katılımcıların Bankanın Ürün ve Hizmetlerinden Haberdar Olma Şekillerinden Memnuniyet Durumu……….………. 92

Tablo 3.25. : Katılımcıların Bankanın Ürün ve Hizmet Yenilikleri ile İlgili Görüşleri……….. 93

Tablo 3.26. : Katılımcıların Bankanın Yenilikçi Ürünlerinden Memnuniyet Düzeyleri…….... 94

Tablo 3.27. : Cinsiyete Göre Bankanın Yenilikçi Ürünlerinden Memnuniyet Düzeyi………... 95

Tablo 3.28. : Eğitim Düzeyine Göre Bankanın Yenilikçi Ürünlerinden Memnuniyet Düzeyi………... 96

Tablo 3.29. : Katılımcıların Bankanın İnternet Bankacılığı ile İlgili Görüşleri………... 97 Tablo 3.30. : Katılımcıların Bankanın ATM’leri ile İlgili Görüşleri……….. 98 Tablo 3.31. : Katılımcıların Bankanın Telefon Bankacılığı ile İlgili Görüşleri………... 98 Tablo 3.32. : Katılımcıların Bankanın Ürün ve Hizmet Kalitesine İlişkin

Değerlendirmeleri………... 99

Tablo 3.33. : Cinsiyete Göre Bankanın Ürün ve Hizmet Kalitesine İlişkin Değerlendirme….. 100 Tablo 3.34. : Eğitim Düzeyine Göre Bankanın Ürün ve Hizmet Kalitesine İlişkin

Değerlendirme……… 101

Tablo 3.35. : Katılımcıların Bankanın Ürün ve Hizmetlerinden Memnun Olma Durumları…. 103 Tablo 3.36. : Banka Ürün ve Hizmetlerinden Memnuniyet Kriterlerine İlişkin Faktör

Analizi………. 104

KISALTMALAR AB Avrupa Birliği

ABD Amerika Birleşik Devletleri

ATM Automated Teller Machines / Otomatik Para Makinesi BDDK Bankalar Düzenleme ve Denetleme Kurulu

BKM Bankalararası Kart Merkezi CD Cash Dispensers / Bankamatik EFT Elektronik Fon Transferi

İMKB İstanbul Menkul Kıymetler Borsası KOBİ Küçük ve Orta Büyüklükte İşletme KİT Kamu İktisadi Teşebbüsü

LTD Limited

POS Point Of Sales/ Satış Uçbirimi

MİY/CRM Müşteri İlişkileri Yönetimi/ Customer Relationship Management MÖ Milattan Önce

OECD Ekonomik İşbirliği ve Kalkınma Örgütü TBB Türkiye Bankalar Birliği

TBS Türk Bankacılık Sistemi TC Türkiye Cumhuriyeti

TCMB Türkiye Cumhuriyeti Merkez Bankası TDK Türk Dil Kurumu

TKY Toplam Kalite Yönetimi TL Türk Lirası

TMSF Tasarruf Mevduatı Sigorta Fonu

GİRİŞ

Günümüz koşullarında işletmeler varlıklarını sürdürebilmek, çağın gerisinde kalmamak ve kârlılıklarını artırabilmek için, müşteri memnuniyeti konusuna her geçen gün daha fazla önem vermeye başlamışlardır. Müşterilerini iyi tanıyan, onların beklenti ve ihtiyaçlarını karşılayarak kaliteli hizmet sunabilen işletmeler rekabet üstünlüğü sağlayacaklardır. Günümüzde ekonomilerin performans değerlendirme modelleri de müşterilerini ne derece memnun edebildikleri üzerine kurulmaktadır.

Sürekli artan rekabet ortamı içerisindeki bankaların başarılarında en önemli unsurlardan biri de; modern bir pazarlama anlayışıyla sunulan hizmetin niteliğini iyileştirmek kapsamında rakiplerin sunduğu hizmete göre bölgesel ihtiyaçlardaki farklılaşmayı tespit ederek bunları uygulamaya geçirebilmesidir.

Artan rekabet ve ileri teknoloji kullanımı nedeni ile azalan maliyetler bankaları müşterilerine daha yakınlaştırmıştır. Bu durum sektörde müşteri memnuniyetine verilen önemin her geçen gün artmasına neden olmuştur. Türk bankacılık sektöründe teknoloji kullanımı ile birlikte yeni ürünler ve dağıtım kanalları da kullanılmaya başlanmıştır. Yaşanan tüm bu değişimler ve ilerlemeler; bankalardaki bankacılık hizmetlerini geliştirmiş ve bu çerçevede bankaların yeni kararlar almalarını hızlandırmıştır.

Günümüz rekabet koşullarında bankalar, kârlılıklarını arttırmak ve devam ettirmek için yeni ürün ve yöntemler bulmak zorundadır. Bankalardaki ürün yeniliğine paralel olarak, bankaların sundukları hizmet çeşitleri de artmaktadır. Günümüzde birçok banka; danışmanlık hizmetleri, birebir bankacılık, kurumsal ve bireysel bankacılık veya internet bankacılığı gibi unsurlara ağırlık vermeye başlamıştır. Bu çalışmanın amacı, bankacılık hizmetlerinde son yıllarda gözlenen büyük gelişmeler çerçevesinde; bu sektörde müşteri memnuniyeti sağlanmasında ürün yeniliğinin etkisini ölçmektir.

İçinde bulunduğumuz ortamda yaşanan yoğun rekabet şartları, tüm işletmelerde olduğu gibi bankaların da başarısının altında yatan en önemli unsurlarından birisinin müşteri memnuniyeti olduğunu ortaya koymaktadır. Bankalar, faaliyetlerini sürdürebilmek için diğer sektörlerde faaliyette bulunan

müşteri odaklı faaliyetin amacı, müşteriyi ön plana çıkartarak müşterilerin ihtiyaçlarını ve beklentilerini belirleyip memnuniyetlerini sağlayan kaliteli hizmet sunmaya çalışmak olmalıdır.

Bankacılık sektörü diğer sektörlerin kurulmasını ve gelişmesini sağladığı gibi yarattığı finansman olanakları, yeni ürünler ve hizmetler ile diğer sektörlere yeni ufuklar açmaktadır. Son yıllarda teknolojinin ilerlemesi ile birlikte şubesiz bankacılık kanalları artmış, değişmiş ve yenilenmiştir. Teknolojik ilerleme alternatif dağıtım kanallarının kullanımlarını kolaylaştırmıştır. Kullanıcı sayısının ve hacminin artmasına bağlı olarak bankalar, alternatif dağıtım kanallarına yatırımları hızlandırmıştır. Bunun sonucunda bu kanallardan sunulan ürünlerin çeşitlenmesi, yenilenmesi gerçekleşmektedir.

Bu çalışmada, bankalarda yaşanan hizmet anlayışı ile teknolojik ürün yeniliklerini irdelenmiş ve bu değişim ve yenilikler sonucunda hizmetten faydalanan kişilerin müşteri memnuniyeti açısından değerlendirilmesi yapılmıştır.

Çalışmanın birinci bölümünde; işletmelerin varlıklarının ve üretkenliklerinin nedeni olan müşterinin tanımı, müşteri ilişkileri yönetimi, müşteri memnuniyeti kavramı ve işletmeler açısından önemi üzerinde durulmuş, müşteri değeri ve müşteri sadakatinin işletmelerdeki önemi irdelenmiştir. Ayrıca yeni ürünle ilgili tanım ve kavramlar, yeni ürün geliştirmeyi etkileyen faktörler, ürün geliştirme aşamaları, işletmelerin uyguladıkları yenilik stratejileri ve müşteri ilişkilerinde yenilik yönetimi açıklanmıştır.

İkinci bölümde ise; kavramsal tanımlar olan, banka tanımına, Türk bankacılık sisteminin gelişimine ve geldiği noktaya, hizmet kavramına, bankacılık pazarlamasına ve bankalarda ürün yeniliğinin müşteri memnuniyeti açısından değerlendirilmesi konularına yer verilmiştir.

Çalışmanın son bölümünde ise, bankalarda ürün yeniliğinin müşteri memnuniyeti açısından değerlendirilmesine ilişkin bir özel banka uygulamasına yer verilmiştir.

BİRİNCİ BÖLÜM

MÜŞTERİ ve MÜŞTERİ İLİŞKİLERİNDE YENİLİK YÖNETİMİ

1.1. Müşterinin Tanımı

Müşterinin en değerli varlık haline gelmeye başladığı günümüz rekabet ortamında müşterinin kim olduğu tarifi üzerinde yoğun çalışmalar yapılmaya başlanmıştır. Sektörler arası ayrımlar kaybolmakta, işletmeler çalışma sahalarını genişletmekte ve sektörlerarası müşteri potansiyelleri giderek birleşmektedir (Eke, 2004, 23).

İşletmeler için müşterilerinin kendi işletmelerinin neyini sevip sevmediğini, bunun nasıl değiştirilmesini istediklerini, nelere ihtiyaçları olduklarını, onları alışveriş yapmaya iten dürtüleri ve onların sadık müşteri olmalarının yolu, müşterini tanımlamalarından geçmektedir (Gerson, 1997, 17).

Müşteriyi tanımlamak, geleneksel olarak demografik bilgilere göre yapılmaktadır. Yaş, cinsiyet, meslek, gelir gibi değişkenlerin ötesinde onların yaşam biçimi, alışkanlıkları, tercihleri, beklentileri ön plana geçecek biçimde detaylı olarak öğrenilmeye çalışılmaktadır.

Nitekim müşterinin adı, yaşı, mesleği, medeni durumu, eğitimi, hangi ürün ve hizmeti ne zaman, nereden, hangi fiyatla satın aldığı, tercih ettiği medya kanalları, hobileri, en çok satın aldığı ürün veya hizmet gibi bilgiler onu daha yakın tanımak ve izlemek için gerekmektedir (Tenekecioğlu vd., 2003, 295). Bu bilgilerde iki önemli unsur vardır. Birincisi, bu müşterilerin beklentileri ve zevkleri sürekli değişebilir. İkincisi, her alışveriş ilişkisinde müşteriniz hakkında daha önce bilinmeyen yepyeni bir bilgi edinmek mümkündür. Bu nedenle, bu aşamada müşterinizi her yaptığı işlemde “birey” ya da “kişi” olarak tanımlayabilecek dinamik bir sistem lazımdır. “Müşteri kimlik bilgisi”; nüfus cüzdanı seri numarası ya da anne kızlık soyadı gibi kimlik tespit etmeye yarayan bir kavram değildir. “Müşteri kimlik bilgisi”; bir müşteriyi diğerinden ayırmaya yarayan, bu müşteri ile zaman içindeki ilişkilerinizi izlemeyi sağlayan ya da müşteri ile bire-bir temasa geçmeye olanak verecek olan bilgilerden oluşur. (İsim, işletmedeki önem sırası, adres, telefon, e-mail adresi, unvan, pozisyon v.b. gibi)

Müşterinin işletmeyle kurduğu bu aktif diyalog, işletme için rekabette bir avantaj faktörü oluşturmaktadır. İşletmeler, müşteriden gelen geri bildirimi iyi değerlendirdikleri takdirde bunları diğer işletmelerin önüne geçmek için kullanabilmektedir (Akbay, 2000, 185).

Potansiyel müşterilerin dikkatini çekebilmek ve müşterileri işletme portföyünde tutabilmek her gün biraz daha zorlaşmaktadır. Müşteriler birçok bilgiye hızlı ulaşabilmek için harcama yaparken önlerinde çok sayıda seçenek bulunmakta ve müşterilerin beklentileri her geçen gün artmaktadır. İyi iş yapabilmek, müşteri isteklerini anlamak ve ihtiyaçlara cevap vermekle özdeştir.

Müşterileri tanıma süreci, müşteri memnuniyetini oluşturmak için de ilk adımdır. Bu süreçte işletmeler hali hazırda sahip oldukları müşterileri, rakiplerinin müşterilerini ve gelecekteki potansiyel müşterilerini hedefleyebilirler. Bu süreçte, hedef müşteri portföyünün eğitim durumu, kültür düzeyi, kültürel algılama şekli ile ilgili bilgilere de ihtiyaç vardır (Kılıç, 1998, 43).

Bu bilgilere göre; müşteri bir ürünü veya hizmeti satın alan (kabul eden) kuruluş, kişi ya da kişilerdir. Müşteriler, bilânçoda gösterilmese de bir işletmenin sahip olduğu en değerli varlıklarındandır. Müşterinin tanımı sadece ürün satın alanları değil, işletmenin ürettiği mal ve hizmetlerden etkilenen ya da faydalanan herkesi kapsamaktadır (Eroğlu, 2005, 9).

Kişisel ve ticari amaçları için mal veya hizmet satın alan kişi ve kuruluşlara müşteri denir. Müşteri odaklı çalışmaları savunan bir anlayışta, müşteri kavramı sadece üretilen mal ve hizmetleri alan kişi ve kurumlar olarak tanımlanan dış müşterilerle sınırlı kalmayıp, aynı zamanda örgüt içi müşterileri de kapsamaktadır (Ergunda ve Tunçer, www.biymed.com, 2009). Yani günümüzde müşteriyi tanımlamanın sınırları genişlemiştir. Günümüz rekabet ortamında müşteri, sadece parayı ödeyen kişi olmaktan çıkmış, kurumun ürettiği hizmetten yararlanan herkes birer müşteri olarak görülmeye başlanmıştır.

Toplam Kalite çalışmalarının yaygınlaşmasından sonra, müşteri kavramı, üzerinde daha çok durulmaya başlanılmış ve müşteri kavramı ilk olarak Toplam Kalite Yönetimi (TKY) ile birlikte iç ve dış müşteri olarak iki grup halinde incelenmeye başlanılmıştır (Akçay ve Okay, 2009, 465). Sözlük anlamıyla, iç müşteri, “kuruluş içindeki bir bölümün veya sürecin çıktılarını girdi olarak

kullanan kişi ya da bölümdür”. Diğer bir ifadeyle iç müşteri, kurum içerisinde mal ve/ veya hizmet üretim sürecinde birbirini izleyen aşamalardaki personel ve birimlerdir. Dış müşteri ise; bir ihtiyacının karşılanması için bir kurum/kuruluşa başvuruda bulunan (birey, toplum, organizasyon, vb.) anlamındadır. Diğer bir değişle dış müşteri, “bir işletmede üretilen mal ve/ veya ürünü satın alarak, o işletmenin piyasada var olmasını sağlayan kişi” şeklinde tanımlanabilir. TKY uygulamalarında dış müşterinin temel hareket noktası olduğunun görülmesinin net bir göstergesi olarak, dış müşterinin TKY yolculuğunun ilk ve önemli adımı olduğu belirtilmektedir (Akçay ve Okay, 2009, 465).

Sonuç olarak müşteri, mal ya da hizmetlerin son kullanıcıları olarak tanımlanır. Bu tanıma ayrıca ürünün üretilmesinden paketlenip pazarlanmasına kadar geçen süreç içerisindeki faaliyetleri gerçekleştiren kişiler de dahil edilmelidir. Bu çıktıların her alıcısı da müşteri olarak tanımlanmaktadır. Yani hem işletme içerisinde ürünün veya hizmetin üretip pazarlanmasına kadar gerçekleşen süreçte faaliyet gösteren çalışanlar hem de ürünü ve hizmeti satın alan işletme dışındaki kişilerin tümü müşteri olarak tanımlanmaktadır.

İşletmeler ancak müşterileri üzerine yoğunlaşarak ürünleri veya hizmetleri için başarılı bir stratejisi geliştirebilir. Bu durum işletme ve müşteri arasındaki ilişkilerin önemini ortaya koymaktadır.

1.2. Müşteri İlişkileri Yönetimi

Müşteri ilişkileri, işletme ile müşteri arasında kurulan, satış öncesi ve sonrası tüm eylemleri kapsayan, karşılıklı yararı içeren bir süreçtir. Müşteri ilişkilerinin sonucunda, müşteri tatmini ve bağlılığı yaratmanın ana amaç olduğu da söylenebilir. Böyle bir amaca müşteri ilişkilerinin yönetimi ve daha işe başlarken işi doğru yapmanın sonucunda ulaşılabilmektedir. Günümüzde müşteri ilişkilerinin belirli bir yönetim olarak ele alınması yakın tarihleri vermektedir.

Müşteri İlişkileri Yönetimi/Customer Relationship Management (MİY/CRM), içinde bulunduğumuz dönemden önceki dönemlerde de alışverişlerin önemli unsuru olmuş fakat kavram olarak 1990’ların ortalarında geçerlilik kazanmıştır. Pazar analizcileri, konu üzerinde tartışmakla birlikte,

işletmelerin önümüzdeki birkaç yıl içinde MİY çözümlerine milyonlarca dolarlık bütçe ayıracakları konusunda hemfikirdirler.

Zengin bir tanımlamaya sahip MİY zaman içinde gelişen pazar değişimi ile satış döngüsünün kısaltılarak nakit artışı sağlama, daha iyi bir hizmete bağlı olarak artan müşteri memnuniyeti, müşteriye ulaşmak için teknolojik kanalların yerinde ve doğru kullanımı ve dağıtım kanalları ile üçüncü şahıslar arasında kontrollü bir ilişki sağlaması gibi yaraları vardır. Bu nedenle, MİY, ilişkilere kar getirmeyi hedefleyen bir süreç olarak da tanımlanabilir (Yeler, 2006, 10). MİY, işletme müşterilerinin bilmek istediği ya da ihtiyaç duyduğu bilgilere ulaşması için çalışanlara kolaylık sağlar ve işletme ile müşterilerinin arasında ilişkileri inşa eder (www.sbinfocanada.about.com, 2009).

MİY; bir işletmede fonksiyonel aktivitelerin yeniden oluşturulmasını sağlayan, iş süreçlerinin yeniden yapılandırılmasını gerektiren müşteri odaklı işletme stratejilerinin uygulanma biçimidir. Bu bağlamda MİY yeni müşteriler edinebilmek, müşteriler hakkındaki verileri kullanarak, müşteri sadakatini sağlamak ve sonuçta müşteri değerini arttırma bilimi ve sanatıdır (www.insankaynaklari.com.tr, 2009).

MİY müşterinin ihtiyaçlarından yola çıkarak, işletmenin rekabet gücünü arttırmak için yeniden yapılanmasıdır (www.bilgiyonetimi.org, 2009), bir işletmenin müşterileri ile ilişkilerini belli yöntemlerle yönetebilmesini sağlayan yazılım ve genellikle de internet tabanlı çözümleri kapsayan bir bilgi teknolojisidir (www.izmirnews.com, 2009).

Müşteri ile her türlü iletişimde müşteriye ait bilgileri toplamak MİY’in özünü oluşturmaktadır. Müşteri, işletme ile her iletişimde (yüzyüze, telefonla, internet aracılığıyla vb.) önemli bilgiler vermektedir. İşletme MİY sürecini bu bilgileri toplayıp, kaydedecek şekilde tasarlamak zorundadır. Veri ambarlarına kaydedilen bu bilgiler, müşteri ile her iletişimde çalışanların istediği zaman ulaşabilecekleri şekilde düzenlenmek zorundadır. Böylece müşteriler işletmeyi her arayışlarında kendileri ile ilgili bilgi vermek için zaman harcamak zorunda kalmayacaklardır (Eyüboğlu, 2001,465).

Şekil 1.1.: Müşteri İlişkileri Yönetimine Başlarken Uygulanması Gereken Adımlar

Kaynak: Könüman, 2001, 1.

Şekil 1.1’de görüldüğü gibi müşteri ilişkileri yönetimine başlarken uygulanması gereken dört adımdan söz etmek mümkündür (http:yordam.manas.kg, 2010):

Adım: 1’de ilk olarak müşteriden stratejik olarak yararlanılmaya ve bilgi edinilmeye çalışılmalıdır. Müşteri ile her iletişimden veri elde etmeye ve bu verileri etkin şekilde kullanarak, müşteri ihtiyaç ve beklentilerini tespit etmek gerekmektedir.

Adım: 2’de kullanım gruplarını belirlerken, müşterinin her alışverişini müşteri tercihleri ve özellikleri hakkında bilgi alışverişi haline getirmek şarttır. Hangi müşterinin, hangi ürünü, neden tercih ettiğinin belirlenmesi ve buna göre gruplandırma yapılması gerekmektedir.

Adım: 3, en iyi müşteriye en iyi hizmeti vermek adına müşteriye ne tür ürün veya hizmet sunulması gerektiğini anlamak konusunda toplanan tüm verilerin organizasyonel anlamda hayata geçirilmesidir. Yani işletmede bir kültür

Adım: 2

Kullanım Gruplarının Belirlenmesi

Adım: 3

Özümseme ve Benimseme Adım: 1

Amaçların ve beklentilerin tespiti

Adım: 4

Adım: 4, işletmenin tamamında uygulamaya geçirilen MİY ile müşteri ilişkileri kavramının yerleşmesi ve müşteriye kendisinin tercih ettiği yoldan ulaşılmasını sağlamaktır.

İşletmeler, müşteri ilişkilerinde başarıya ulaşmak için müşteri merkezli bir yapıya ihtiyaç duymaktadırlar. Bu başarı için dört adımın sağlanması gerekmektedir. Amaç değer yaratan müşteri ilişkileri kurmak, geliştirmek ve süreklilik sağlamaktır(http:yordam.manas.kg/ekitap/pdf/manasdergi/sbd/sbd9/sbd-9-09.pdf. 12.05.2010).

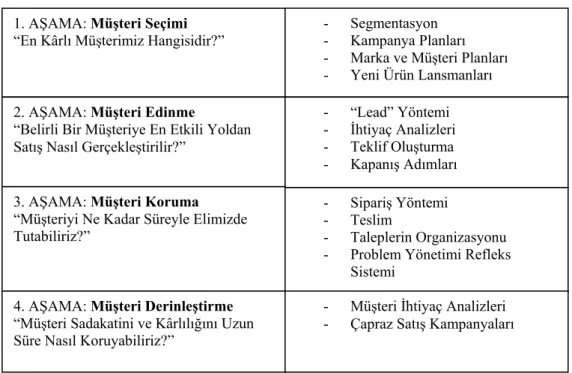

Tablo 1.1. : Müşteri İlişkileri Yönetimi Aşamaları

Kaynak: www.crminturkey.org, ET: 10.08.2009.

Nitekim tablo 1.1’de görüldüğü gibi işletmeler için MİY uygulamalarında dört aşamadan söz etmek mümkündür. İşletmeler ihtiyaçlarına ve stratejilerine göre bu aşamalara önem vermektedirler. Bu aşamalar sırasıyla aşağıdaki gibi açıklanabilir:

Birinci aşama: MİY’in bu evresinin temel amacı “En kârlı müşteri kim?” sorusunun yanıtlanmasıdır. Bu sebeple müşterinin belirlenmesi büyük önem taşımaktadır (İlter, 2005, 20). Geçmişte pek çok yenilik fikrinin tüketicilerden

1. AŞAMA: Müşteri Seçimi

“En Kârlı Müşterimiz Hangisidir?” - - Segmentasyon Kampanya Planları - Marka ve Müşteri Planları - Yeni Ürün Lansmanları 2. AŞAMA: Müşteri Edinme

“Belirli Bir Müşteriye En Etkili Yoldan Satış Nasıl Gerçekleştirilir?”

- “Lead” Yöntemi - İhtiyaç Analizleri - Teklif Oluşturma - Kapanış Adımları 3. AŞAMA: Müşteri Koruma

“Müşteriyi Ne Kadar Süreyle Elimizde Tutabiliriz?”

- Sipariş Yöntemi - Teslim

- Taleplerin Organizasyonu - Problem Yönetimi Refleks

Sistemi 4. AŞAMA: Müşteri Derinleştirme

“Müşteri Sadakatini ve Kârlılığını Uzun Süre Nasıl Koruyabiliriz?”

- Müşteri İhtiyaç Analizleri - Çapraz Satış Kampanyaları

geldiği hatırlanarak, sürekli tüketici ile iletişim halinde olan örgütlerin tüketicilerin gerçek istek ve ihtiyaçlarını anlayabildikleri unutulmamalıdır (Durna, 2002, 47).

İkinci aşama: Bu evrenin temel amacı satışı gerçekleştirmektir. “Belirli bir müşteriye en etkili yoldan satış nasıl yapabiliriz?” sorusunun cevabı bu aşamanın amacını oluşturmaktadır. Rekabet ortamında müşteriyi elimizden alacak rakipler çıkmadan, en verimli şekilde doğru müşteriye, doğru satış gerçekleştirilmelidir.

Üçüncü aşama: “Bir müşteriye ne kadar süre elimizde tutabiliriz?” sorusunun cevabı arandığı evredir. Amaç müşteriyi kuruma bağlama, onu kurumda tutabilme ve ilişkinin sürekliliğini başarmaktır. Bağımlılığın ardından verimlik ve karlılık kendiliğinden gelecektir.

Dördüncü aşama: Müşteri derinleştirme, kazanılmış bir müşterinin sadakat ve karlılığının uzun süre korunması ve müşteri harcamalarındaki payın artırılabilmesi için gereken adımları içermektedir. Çapraz satış kampanyaları ile müşterinin başka işletmeye yönelmesinin önüne geçerek ilişkiden yeni faydalar sağlamaktır (İlter, 2005, 20).

MİY’in amacı; işletme tipleri, süreç metodları ve teknolojiyi kullanarak müşteri kazanmak ve müşteri bağlılığını arttırmaktır. MİY’de önemli olan hedefin doğru müşteri kitlesi olması ve müşteriyi edinmek için doğru stratejiler geliştirmektir. Müşteri kazanıldıktan sonraki aşamalarda sürekliliği ve müşteri bağlılığını sağlayarak çapraz satış imkanları geliştirilmelidir. (İlter, 2005, 19).

Müşteri İlişkileri Yönetimi maddeler halinde şöyle tanımlanabilir: • Yeni ekonominin kendisidir.

• Davranış bilimidir.

• Mevcut yazılıma eklenen “MİY Modülü” dür. • İnternetten alışveriş yapmaktır.

• Elektronik ticaret demektir.

• Çağrı merkezi sistemleri veya hizmetleridir. • Doğrudan pazarlamadır.

• Veri ambarıdır.

• İnternet sitesi tasarımıdır.

• Müşteri temas noktalarının otomasyonudur. • Müşteri şikâyetlerini karşılamaktır.

• Reklam, halkla ilişkiler ve pazar araştırmasıdır. • Toplam kalite yönetimidir.

• Kurumsal kaynak planlanmasıdır.

• Kendi sunduğu danışmanlık hizmetleridir. • Elemanların eğitimidir.

• Kampanya yönetimi yazılımıdır. • Müşterinin bir dediğini iki etmemektir. • İnsan kaynakları demektir (Gel, 2002, 32-33).

Kısacası müşteri ilişkileri yönetimi, zaman yönetiminden satış, yönetimine, e-pazarlamadan iş zekâsına kadar birçok kriterin gerçekleştirilmesine ihtiyaç duyar. Tüm bu fonksiyonlar birbiri ile bütünleşmiş bir şekilde çalışacak teknolojik altyapıları da beraberinde getirecektir. Tüm bunlardan çıkarılacak sonuç müşteri ilişkileri yönetiminin insan-süreç-teknoloji olgusu olduğudur (Hamşioğlu, 2002, 9).

Ayrıca MİY, doğru mal ya da hizmeti, doğru müşteriye, doğru zamanda ve fiyatla, doğru noktada sunmaktır. MİY, müşterisini daha iyi tanıyan işletmeler oluşturmaya çalışan bir stratejidir (www.teknoturk.org/docking/yazılar/tt000107-yazi.htm. 10.08.2009).

Müşteri İlişkileri Yönetimi’nin tanımı üzerine büyük bir kargaşanın yaşandığı günümüzde birçok işletme bu konu ile ilgili olarak kendi kültürleri çerçevesinde bir MİY tanımı belirlemiştir. Ancak bu tanımlardan, tüm işletmelerin uzun dönemli ve karşılıklı faydalar yaratılan bir ilişkinin kurulması konusunda hem fikir oldukları gözlenmiştir.

MİY aslında çoğu işletmelerde kendiliğinden yapılabilmekledir. Ancak işletmenin ölçeği büyüdükçe genişleyen organizasyon ile birlikle müşteri memnuniyeti anlayışı giderek zayıflayabilir. Bu nedenle genişleyen organizasyonlarda yönetim biçimi olarak algılanması ve tüm organizasyona

benimsetilmesi gereklidir. Kaldı ki bu anlayış sadece müşteri ile ilişkide bulunan birimler için değil diğer birimler tarafından da benimsenmesi gerekli olan yönetim felsefesidir.

Şekil 1.2.: Kurum İçerisinde Müşterinin ve Müşteri İlişkileri Yönetiminin Yeri

Kaynak: Todman, 2000, 17

İşletmelerde müşteri konusunda bire bir etkileşim desteklenmektedir. Şekil 1.2.’de etkin müşteri ilişkilerini hedefleyen çağdaş işletmelere müşterinin ve müşteri ilişkileri yönetiminin yeri piramidi yer almaktadır. İşletmede amaç etkin bir satış ve pazarlama tekniği geliştirerek, müşterileri anlamak ve onların ihtiyaçları ve beklentileriyle uyumlu bir MİY kültürü geliştirmek olmalıdır.

Bir pazarlama stratejisi olan MİY; satış sürecini oluşturarak satış süreci verimsizliğini ortadan kaldırarak, müşteri sadakati ve kaybedilen müşteriyi tekrar kazanma konusunda etkin pazarlama stratejisi uygulayarak ve teknolojik ekipmanlarla destekleyerek (internet,çağrı merkezleri vb gibi…) müşteri ihtiyaç ve beklentilerini anlayan bir MİY kültürü ile müşteriye ulaşmayı başarmaktadır

MİY, müşteriler ile işletme arasındaki ilişkilere yönlenirken bunun müşteri memnuniyeti açısından da önemi ortaya çıkmaktadır. Müşteri memnuniyetini sağlayabilmek, her şeyden önce müşteriye dönük bir yaklaşım içinde olmayı, müşterileri düşünmeyi, onlarla ilgilenmeyi, onların özelliklerini bütün ayrıntılarıyla dikkate alıp, analiz ederek onları tanımayı gerektirir. Müşterilerini yakından tanıyan işletmelerin, onların memnuniyetlerini sağlaması veya memnuniyet düzeylerinin artırması daha kolay olacaktır.

1.3. Müşteri Memnuniyeti ve İşletmeler Açısından Önemi

İşletmelerin günümüz rekabet ortamında varlıklarını sürdürebilmeleri veya büyüyebilmeleri, müşteriye dönük bir anlayış ve işleyişe sahip olmaları ile yakından ilişkilidir. Bu açıdan aşağıda müşteri memnuniyeti kavramı ile müşteri memnuniyetinin işletmeler açısından önemine değinilecektir.

1.3.1. Müşteri Memnuniyeti

Genel anlamı ile memnuniyet, bir ürün ya da hizmet ile ilgili satın alma eyleminden önceki beklenti (beklenen performans) ile satın alma eyleminden sonra yaşanan deneyimin (gerçekleşen performans) memnun edici olması durumudur (İlter, 2005, 25).

Herhangi bir işletmenin müşterisini elinde tutması ve sadık müşterisi olmasını sağlaması o müşterinin memnun edilmesi ile mümkündür. Müşteri memnuniyeti, müşterinin beklentileri ile iç içedir ve müşterinin ihtiyaç ve beklentilerinin tam anlamıyla karşılanması veya aşılması durumuna genel olarak müşterinin memnun edilmesi denilmektedir (Akçay ve Okay, 2009, 465).

Müşteri memnuniyeti kavramı; müşterilerin istek, ihtiyaç ve beklentilerinin karşılanması ve bunların ötesine geçilmesini kapsayan bir kavramdır. Bir mal veya hizmeti kullanan veya tüketenlerin sağlayacağı memnuniyet, o mal veya hizmetin üretim ve pazarlanmasından sorumlu olanların, yaptıkları işten tatmin olmalarını da sağlayabilecektir. Fiziksel mallar için müşteri memnuniyeti satın alma sonrası bir ürün veya hizmetin kalite, performans vb. açılardan değerlendirilmesiyle ortaya çıkmaktadır. Hizmetlerde ise hizmet sunumu esnasında müşterinin o hizmetten beklentilerinin karşılanması sonucu

ortaya çıkmaktadır. Buna göre müşteri memnuniyeti ya da memnuniyetsizliği müşterilerin beklentileri ile algılamalarının bir kıyaslaması olarak ortaya çıkmaktadır. Müşterinin satın aldığı mal ya da hizmetin sağladığı faydalar ile müşterinin beklentilerinin uyuştuğu noktada memnuniyet ortaya çıkar. Müşterinin bir mal ve hizmeti satın almadan önceki beklentileri ile o mal veya hizmeti satın aldıktan ve kullandıktan sonra algıladıkları performansı arasındaki farklılıktan doğan tutarsızlığın fonksiyonu, tatmin olarak ele alınır (Türk, 2005, 198).

Günümüzde müşterileri memnun etmenin geçmişle kıyaslandığında daha zor bir hale geldiği görülmektedir. Müşteriler artık, daha akıllı, daha kurnaz, daha çok fiyat şuurlu, daha istekli, daha az affedici olmuşlardır. Çünkü daha fazla rakip, aynı veya daha iyi tekliflerle müşterilere yaklaşmaya çalışmaktadır. Günümüzdeki bu meydan okuma, tatmin edilmiş müşteriler üretmek alanında değil, sadık müşteriler üretmek alanında yaşanmaktadır.

Müşterilerin hizmet beklentileri iki farklı aşamada oluşmaktadır. Bu aşamalar; arzulanan hizmet aşaması ve yeterli hizmet aşaması şeklindedir. Arzulanan hizmet aşaması; Müşterinin almayı beklediği “dilediği” hizmet performansı olarak tanımlanmaktadır. Arzulanan hizmet müşterinin “alabileceğine inandığı” ve “alması gerektiğini düşündüğü” hizmet performanslarının bir karışımıdır (Özgüven, 2008, 658).

Muhtemel müşteriler sıcak, ılık ve serin olarak derecelendirilebilmektedir. Satış personeli ilk olarak muhtemel sıcak müşterilerle temas kurmakta ve onlara tekliflerde bulunmaktadır. Böylece, müşterilerin itirazlarını da cevaplandırarak satış yapma konusunda önemli bir adım atmaktadırlar (Kotler, 2000, 46).

Nitekim işletme faaliyetlerinden etkilenen ve faaliyetleriyle işletmeyi etkileyen çıkar gruplarının başında, işletmenin yakın çevresi içinde yer alan ve bir bakıma işletmenin varlık sebebini oluşturan müşteriler gelmektedir (Şimşek, 2006, 47). Bu açıdan müşteri memnuniyeti yaratmanın birtakım avantajları vardır. Bunlar; sadece mevcut müşteriyi işletmeye çekmek değil, aynı zamanda işletmeden sağladığı hizmet sonucunda tatmin olan müşterinin çevresine olumlu düşünceleri yaymasını da sağlamaktır.

kadar çok tatmin ettiğidir. Müşterinin memnun olmadığı bir ortamda, verimin artması, ekonominin büyümesi, borsada başarılar elde edilmesi çok da fazla bir şey ifade etmemektedir. Müşteri memnuniyetini artırmadan, ekonomik büyümeyi sağlamak, rekabetçi piyasada mümkün değildir. Pazar ekonomisinde işletmeler müşteri kazanmak için rekabet ederler, müşteriler ise ürünleri satın alabilmek için genellikle yarışmazlar.

1.3.2. Müşteri Memnuniyetinin İşletmeler Açısından Önemi

Günümüz işletmelerinin rekabet koşullarında fark yaratabilmek veya bir adım daha öne geçebilmek amacıyla yoğun çalışmalarda bulunulmasının yanı sıra, müşteri memnuniyeti çalışmaları ilk kural olma yolunda ilerlemektedir. Teknolojik gelişmeler ve diğer uygulamalar kısa sürede rakip işletmeler tarafından taklit edilebilmekte ve bu durum sonucunda rekabet üstünlüklerini uzun dönemde koruyamamaktadır. İşletmenin uzun ve uzmanlıkla oluşturduğu müşteri ilişkilerinin ise diğer işletmeler tarafından takip edilip uygulanması zor ve bir o kadar da maliyetli olmaktadır.

Hizmetlerin müşterilere arzı ve hizmet kalitesi kavramlarının incelenmesi 1960’lı yıllarda başlamış olmasına rağmen son 20 yılda bu konu üzerindeki çalışmalar momentum kazanarak devam etmektedir. Bu şaşırtıcı değildir çünkü hizmet kalitesi ve müşteri memnuniyeti odaklı olmak organizasyonlara rekabetçi piyasa ortamında kendilerini yüksek kaliteli hizmet sunma yoluyla farklılaştırma fırsatlarını sunmaktadır. Sunulan yüksek kaliteli hizmetler ise müşteri memnuniyeti ve müşteride organizasyonun hizmetlerine karşı sadakati doğurmakta, organizasyonun tavsiye edilme oranını artırmakta, oluşabilecek şikâyetleri azaltmakta ve hizmet almaktan vazgeçen ve olumsuz yönde davranış değiştiren müşteri sayısını azaltmaktadır (Karatepe, 2005, 373).

Müşterisinin memnuniyetini öncelikli olarak göz önünde bulunduran, onu sürekli ve sadık müşteri konumunda tutmayı isteyen işletmeler; müşteriyi tanımalı, ona yakın olmalı, onu dinlemeli, anlamalı, onun şikâyetlerini değerlendirmelidir. Şikâyetlerin çözümünü hızla yerine getirebilmeli, müşteri şikâyetlerinin sorun değil bir fırsat olduğunu bilmeli ve müşteriden gelen bu

geribildirimlere göre ürün ve hizmet politikalarına yön vermeli, ürün ve hizmet politikaları gerekirse yeniden şekillendirmelidir (Öçer ve Bayuk, 2001, 29).

Bir ürünün tatmin edici olup olmadığını belirlemek aslında bir değerlendirme sürecidir. Memnuniyet tamamıyla, müşterinin ürün performansı hakkındaki görüşüne bağlıdır (Acuner, 2001, 34).

İşletmelerde memnuniyet, örgütün iyi yönetildiğinin bir sonucu olarak görülmektedir. Memnuniyet temelde etkin bir yönetimin sonucu olarak ortaya çıkmaktadır. Bu nedenle örgütte koşulların bozulduğunu gösteren en önemli kanıt memnuniyetin düşük düzeyde olmasıdır. Diğer yandan birey açısından bakıldığında, memnuniyeti düşük olan birey bu memnuniyetsizliği giderecek başka işler aramaya yönelmekte ya da işinde memnuniyeti arttıracak başka yollar aramaya başlamaktadır. Memnuniyetsizliğinin sonuçları örgütte huzursuzluk, moral düşüklüğü, devamsızlık, disiplin sorunlarında ve iş gören devir hızında artış olarak ortaya çıkabilmektedir. Memnuniyetsizliğin, örgütün amaçlarına ulaşmaması, bireyin de amaçlarını gerçekleştirememesi anlamına geldiği söylenebilmektedir. Çünkü işletmeler kendi amaçlarını bireylerin amaçları haline getirdikleri oranda başarılı olmaktadır (Örücü vd., 2006, 74).

Sonuç olarak işletme açısından önemi oldukça büyük olan müşterinin memnun edilmesi ve bu sayede işletmeye bağlanmasının sağlanabilmesi için sadece sunulan ürün ve hizmetin kalitesinin yüksek olması veya maliyetinin düşük olması yeterli olamamaktadır. Rekabette oldukça önemli olan bu durumlara ek olarak işletmelerin müşterisine sunmuş olduğu ürün ve hizmetin öncesinde ve sonrasında müşteri ile ilgilenmesi, istek ve beklentilerini ayrıca şikâyetlerini kabullenip en iyi şekilde çözümler sunmaya çalışması daima müşterisinin yanında olduğunu hissettirmesi yani ona değer vermesi gerekmektedir.

1.4. Müşteri Değeri

Son yıllarda pazarlama alanındaki önemli değişikliklerin büyük bir kısmı işletmeleri klasik pazarlama karmasının yanında, müşteri değeri uygulamaya yöneltmiştir (Perili, 2004, 65). Günümüz rekabet ortamında satılan ürünlerin teknolojik gelişmişliği ve çeşitliliği karşısında müşteri eskiye nazaran daha seçici

davranmaktadır. Kolay tatmin olmamakta, en küçük sorunda ürününü aldığı işletmeyi değiştirebilmektedir.

Bu bakımdan, müşteriyi anlamak, istenen hizmetin doğru ele alınarak uygulamaya geçirilmesi de bir diğer önemli noktadır. Müşterinin söylediklerine dikkat edilerek gerektiğinde önemli noktalar not alınmalıdır. Müşteriyi memnun etmenin yanı sıra müşterinin değeri düşünülmelidir (Perili, 2004, 85).

Organizasyonlardaki verimsiz çalışmaların, yapılan hataların nedeni müşterilerin tatminine bağlı olarak çalışmamaktan kaynaklanmaktadır. Oysa herkes müşterilerinin istek ve beklentilerini belirleyip bunlara uygun ürünler üretip hizmet verse, kendilerinden beklenenin en iyisini yapmış olurlar.

Etkin müşteri memnuniyeti oluşturmada müşteri ihtiyaçlarına uygun müşteri değeri yaratmanın önemli rolü vardır. Müşteri değeri, alınan hizmetten elde edilen yararın, hizmetten beklenen zarara oranıdır. Eğer fayda fazla ise müşteri değeri yüksek olacaktır aksi takdirde müşteriler ürünün değerinin düşük olduğunu düşüneceklerdir.

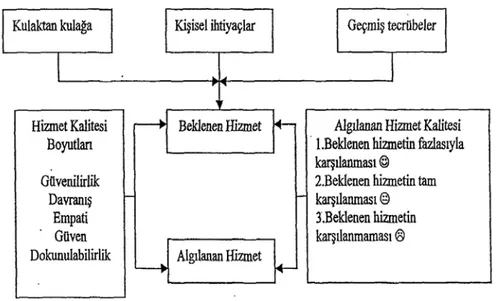

Bir işletme hizmet anlayışını geliştirmek için beklenen ve algılanan hizmet kalitesinin, hizmet kalitesi boyutları ile olan ilişkisi ve beklenen performans ile algılanan performans arasındaki çelişkileri, beş boşluk olarak açıklanmaktadır.

Beklenen ve algılanan hizmet kalitesinin hizmet kalitesi boyutları ile ilişkisi Şekil 1.3’de görülmektedir:

Şekil 1.3.: Hizmet Kalitesinde Beklenen ve Algılanan Hizmet Kalitesi İlişkisi

Şekil 1.3’ e göre hizmetin yeterli sayılabilmesi için hem çalışanın hem de müşterinin sorumluluklarını en iyi şekilde bilmesi gerekmektedir. Müşterinin tatmini için sadece çalışanın verimli olması yeterli değildir. Müşterinin de bilincinde olduğu sorumluluklarını yerine getirmesi, kendi görevini yerine getirmesi gerekmektedir.

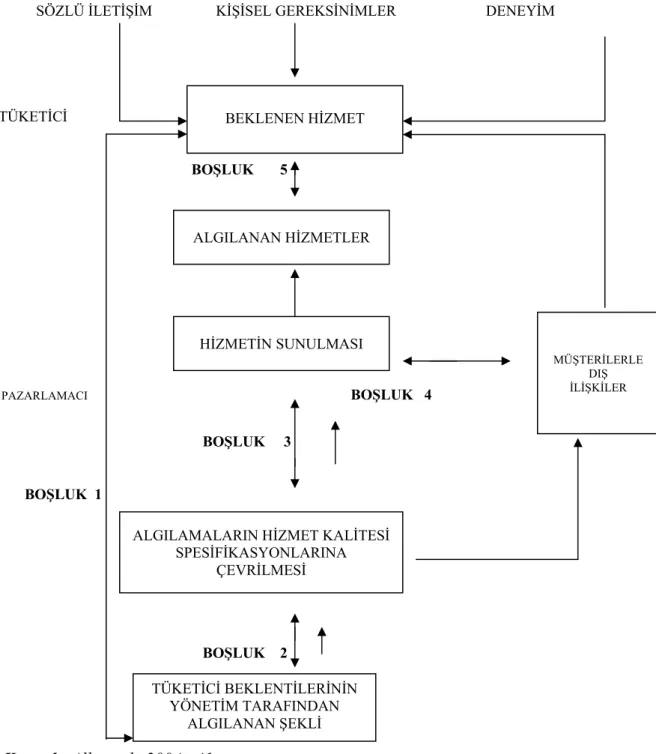

Şekil 1.4. : Hizmet Kalitesi Boşluklar Modeli

SÖZLÜ İLETİŞİM KİŞİSEL GEREKSİNİMLER DENEYİM

TÜKETİCİ BOŞLUK 5 PAZARLAMACI BOŞLUK 4 BOŞLUK 3 BOŞLUK 1 BOŞLUK 2 BEKLENEN HİZMET ALGILANAN HİZMETLER HİZMETİN SUNULMASI MÜŞTERİLERLE DIŞ İLİŞKİLER

ALGILAMALARIN HİZMET KALİTESİ SPESİFİKASYONLARINA

ÇEVRİLMESİ

TÜKETİCİ BEKLENTİLERİNİN YÖNETİM TARAFINDAN

Şekil 1.4’e göre; ilk boşluk müşterilerin beklentilerini soramamak ve müşterilerin beklentilerini sorup onları doğru kullanamamak büyük rol oynamaktadır. Bu boşluğun nedenlerini yönetim ile müşteri arasındaki iletişim eksikliği ile eski müşteriden çok yeni müşteriye odaklanma olarak sayılabilir.

İkinci boşluk nedeni; müşterinin beklentilerini algılayışı ile müşteri isteklerine göre belirlenen hizmet tasarımında oluşan boşluktur. Müşteri beklentilerine göre çalışma prensibi belirlenmesi ancak bu boşluğu doldurabilmektedir.

Üçüncü boşluk nedeni; müşterinin beklediği hizmet ile çalışanların hizmet performansı arasındaki uyumsuzluktur. Bu boşluğu oluşturan en önemli faktör yetersiz insan kaynakları stratejisidir. Müşteri odaklı hizmet için doğru insanla çalışılması, doğru insana yatırım yapılması gerekmektedir.

Dördüncü boşluk nedeni ise; müşteri beklentilerinin kötü yönetilmesidir. Müşteriyi yanlış yönlendirme ve verilen vaatlerin yerine getirilmemesi gösterilmektedir

Beşinci boşluk ise müşteri tarafındaki boşluktur. Tüm yönetim anlayışlarında, müşteri odaklı olmak ön planda olmalıdır. Tamamen müşteri tarafında olan ve bu sebeple işletme tarafından anlaşılması en zor boşluktur. Bu boşluk beklenen hizmet ile algılanan hizmet arasında gerçekleşmektir. Hizmetin soyut olması memnuniyetsizliğin müşterinin kendisinden kaynaklanması en önemli sebepleridir (Albayrak, 2004, 41-42-43).

Bu boşluklar modeline göre hizmet işletmeleri, bu boşlukları doldurabildikleri ölçüde verimliliklerini arttırabilecek ve başarılı olabileceklerdir (Albayrak, 2004, 45).

Böyle bir bağın sağlanması durumunda müşteri o işletmeden tekrar ve gerektiğinde daha fazla mal ve hizmet alma, çevresindekilere o işletmeyi tavsiye etme ve rakip ürünlere karşı koyma yoluna gidebilecektir. Böyle bir durumun devamlılığı ise işletmenin sürekli müşterilerin beklentilerini karşılayan mal ve hizmet sunmasıyla gerçekleşecektir.

Müşteri değeri diğer bir yaklaşıma göre de, işletmenin mal ya da hizmetlerini kullanmış ve ürün veya hizmet ile ilave bir değere sahip olduğunu

düşünen müşteriler ile tedarikçi işletme arasında kurulan duygusal bağ olarak tanımlanır (Acuner, 2001, 48).

1.5. Müşteri Sadakati

Sözlük anlamı olarak sadakat kelimesi içten bağlılık, sağlam ve güçlü dostluğu ifade etmektedir (TDK, 1998, 1880). Sadakat, örgütsel yaşamda her zaman temel bir kural olmuştur. Güçlü bir hiyerarşik yapıda, bir örgütün üyeleri itaat edilmesi gereken bir liderlik yapısının ihtiyaç olduğunu kabul etmişlerdir. Eski zamanlarda, bir topluluğun fertleri bir giriş seremonisiyle liderlere olan bağlılıklarını ve sadakatlerini göstermek için yemin ederlermiş. Günümüzde bu durum eskisine göre çok farklılık göstermektedir. Modern örgüt yapılarında müşteri ilişkilerindeki sadakat tamamıyla hayali bir durumdur (Çınar, 2007, 27).

Müşteri sadakati ise işletmeden mal veya hizmet alan müşterilerin o işletmeye karşı devamlılığı olan olumlu eğilimleridir. İşletmeler bulundukları sektörlerde varlıklarını sürdürebilmek için kendisine yatırım yapanların, çalışanlarının ve en önemlisi kendisinden mal ve hizmet alan tüm müşterilerinin sadakatini elde etmek zorundadır (Çınar, 2007, 28).

Kavram olarak müşteri sadakati; gelecekte daha önceden bilinen veya tavsiye edilen mal ve hizmeti yeniden satın alma veya yeniden satın alma eğilimine müşterinin yönelmesi ve katılması olarak da tanımlanmaktadır (Altıntaş, 2000, 29).

Aslında işletmenin müşterisi için değer yaratmasıyla oluşan müşteri sadakati müşterinin işletmeyi sahiplenmesiyle olgunlaşmaktadır. İşletmelerin konu üzerine eğilmesiyle sağlanacak sadakat, ancak her iki tarafın bu alışverişten kendilerini mutlu hissetmeleriyle sağlanabilmektedir.

Ayrıca müşteri sadakatini yakalamak için işletme, müşterilerle uzun dönemli ilişkilerine önem vermeli ve müşterilerine ömür boyu değer sunmalıdır. Bu ilişkiyi koruyan işletmeler müşteriyi kazanacaktır. Bu ilişki kurulurken aşağıda belirtilen bazı aşamalardan geçilmektedir:

Kur yapma, tanıma: Bu aşamada bir sadakatten bahsedilmez, müşteri ve işletme bakar ve arar. Müşteri fiyatı kalitesi ve hizmeti daha iyi olana direk

İlişki: Bir satış ve ödeme söz konusudur, hem ödemeden önce, hem de ödemeden sonra işletme müşteriyle ilgilenir. Müşteri de şirket hakkında bilgisini ilerlettiği aşamadır. Sadakat fiyat ya da ürün üzerinde kesin olarak yoktur. Müşterinin yeni alternatifler aramayacağı garantisi olmasa da artık bir ilişkiden bahsedilebilir. Her iki taraf da ilişkinin ilerlemesinin kendisine getireceği avantajların hesabını yapar.

Evlilik: Bu aşamada bir bağlılıktan bahsedilir. İki taraf arasında bir bağ kurulmuştur. Bu bağlılık müşterinin yüksek düzeyde tatminine bağlıdır ve müşteri işletme tarafından özel biri olarak ele alınır. İlişki sürdükçe işletme ve müşteri arasındaki bağlar sağlamlaşır. İşte bu aşamada tam bir sadakatten bahsedilebilir. Artık amaç bağın korunmasıdır. Yaşanacak tüm olumsuzluklara rağmen eğer müşterinin tatmini korunursa bağlılık korunacaktır, her müşteri bu bağı kuramaz ancak işletme müşterileri iyi analiz ederse kime yatırım yapacağını hangi müşteriyle daha fazla ilgilenmesi gerektiğini belirlerse sadık müşterilere sahip olmada başarı sağlayacaktır (Güven, 2002, 26).

Müşteriyle kurulmuş olan bu somut bağ, işletme lehine bir tür işletmeyi savunan avukatlığına dönüşür. Müşteri çevresine tavsiyede bulunarak yaşayan bir reklâm aracı olup, işletmeyi başka müşterilere önererek işletme lehinde propaganda yapacaktır.

Birçok işletme müşteri ilişkilerini ilerletmeye ve sağlam temellere oturtmayı ihmal ederek yeni müşteri edinme ve müşteri sayısını artırmayı esas strateji olarak belirler. Bu işletmeler stratejinin ilk aşaması olan kur yapma aşamasında kalırlar. İlişkilerin ilerlemesi için uğraş sarfetmezler. Yeni müşteri edinmek için harcama yapar karlılıktan kaybederler. Yeni müşteri her zaman en iyi hizmetin sunulduğu kişidir ancak sürekli müşteri ve daha sonraki aşamada sadık müşteri edinme zorlaşmaktadır. Eldeki müşterilerin karlılığı gittikçe azalır ve kaybolur (Çınar, 2007, 29).

Yüksek ölçüde müşteri sadakati yaratmanın anahtarı, yüksek müşteri değeri sunmaktır. Araştırmalara göre tüketiciler, yaptıkları her dört alışverişin birinden tatmin olmamaktadır (Çoroğlu, 2003, 87). Tatmin olan müşteriler ise, yeni bir teklif karşısında kolay kolay işletme değiştirmemektedir. Bu nedenle

işletmeler, müşterilerin tatmin olması ve işletme ile ilişkilerini sürdürmesi için maksimum gayret göstermelidir.

Dolayısıyla işletmelerin varlığını sürdürebilmeleri, müşterileriyle olan ilişkilerinin devamlılığına dayanmaktadır. Güçlü ve güvenilir kesintisiz ilişkiler de müşteri sadakatinin temelini oluşturur. Sadık bir müşterinin işletmeye kazandırdıklarının yanı sıra, bu müşterilerin kaybedilmesi işletme açısından oldukça dezavantajlıdır. Her şeyden önce yeni bir müşteriyi işletmeye çekmek, mevcut müşteriyi elde tutmadan daha güçtür. Bununla birlikte, hizmetten veya üründen memnun olmayan ve işletmeden ayrılan bir müşterinin çevresindeki kişilere işletme hakkında olumsuz fikirler beyan etmesi de söz konusudur. Bunu gidermek için de işletmelerin hizmet hatalarını telafi ederek müşteri memnuniyetsizliğini müşteri memnuniyetine dönüştürmeleri zorunludur.

Müşteriler işletme ile iletişim kurabilecekleri güvenli bir yol sağlanmasını da kendilerine değer verildiğinin göstergesi olarak kabul etmektedirler. İşletmeler pazarlama bölümünün rolünün sadece bir dizi ürünlere talep yaratmak olmadığını ayrıca çok özel müşteri gruplarının ihtiyaçlarını belirlemek olduğunu anlamak zorundadırlar (Çoroğlu, 2003, 88)

Müşterinin işletme için sadık müşteri haline gelmesi için birkaç aşamadan geçmesi gerekir. Herhangi bir müşteri sadık müşteri konumuna gelene kadar öncelikle şüpheli müşteri konumundadır. Daha sonra potansiyel müşteri, belirsiz muhtemel müşteri, ilk kez satın alma yapan müşteri, tekrarlanan müşteri, düzenli müşteri ve sadık müşteri aşamalarından geçer (Çınar, 2007, 30). Düzenli müşteri işletmenin sattığı ve müşterinin de kullanabileceği ürünleri alan müşteri grubudur. Bu grup düzenli olarak satın almayı gerçekleştirir. Bu durumda işletme müşterisi ile uzun süreli ilişkilerini geliştirecek ve onları rekabet ortamından kendi işletmesine çekebilecek güce sahip olacaktır. Çünkü müşteri işini aynı şekilde yapan rakip işletmelere gidip aynı şeyleri tekrar öğretmek istememektedir. Böylece işletme rakiplerinden hem daha fazla bilgi sahibi olurken hem de rakiplerin veremeyeceği hizmetleri müşterisine sunma imkânı elde etmektedir (Yeler, 2006, 19).

gerçekleştirmek için ikna etmeye çalışır. İşletme ile ilgili düşüncelerini paylaşıp işletmelere müşterilerin gelmesini sağlarlar. Müşteriler sadık müşteri konumuna gelene kadar bu aşamalardan geçerken aktif olmayan müşteri grubu da oluşur. Bu müşteriler işletmeden bir kez satın alma gerçekleştirip, satın alma süreci boyunca bir daha alış veriş yapmamış müşterilerdir. Bu grup tüm aşama boyunca her seviyeden ortaya çıkabilir.

İlişki devam ettirilirse bu aşamada müşteri işletmenin ortağı olarak görünür. Müşterilere uygun ürün ve hizmetler ulaştırılır. Burada yapılacak her hangi bir hata müşterinin işletme ile olan ilişkisini kesmesine neden olur. Sadık müşteriler işletmenin en iyi reklâmına yapan grup olmaktadır.

İşletmelerin müşterileri ile aralarında güçlü bağların kurulması işletmeler için oldukça güçtür. Bunu sağlamak için işletmeler zaman ve para harcamak zorunda kalırlar. Fakat kurulan müşteri sadakatinin devamlı bir hale getirilmesi daha zordur. İşletmelerin bu bağlılığı devam ettirmesi için bazı kurulları yerine getirmesi gerekir.

1.5.1. Müşteri Sadakat Boyutları

Costabile tarafından kurulan modelde, müşteri sadakatinin farklı düzeyleri ve bu düzeyler arasındaki aşamalar ortaya konmuştur. Söz konusu modele göre müşteri sadakati, davranışsal sadakat, zihinsel sadakat ve müşteri sadakati olmak üzere üç düzeydedir. Bir isletmeden yaptığı satın alma davranışları sonucu tatmin olan ve isletmeye güvenmeye başlayan birey, yineleme satın alma davranışına girerse davranışsal sadakat düzeyine ulaşmış olmaktadır. Bu düzeyden sonra, bireyin işletmenin kendisine sunduğu ürünün öbür ürünlerle karsılaştırılmasını yapması ve satın almakta olduğu ürünün kendisi için “en iyisi” olduğuna karar vermesi sonucu zihinsel sadakat düzeyine ulaşmaktadır. Bu aşamadan sonra birey, ürünlerini satın almakta olduğu işletmenin kendisi ile kurduğu ilişkilerin analizini yapmakta ve bu ilişki kendisine neler kazandırdığı ya da neler kaybettirdiğini belirlemektedir. Bireyin müşteri-isletme ilişkilerini analiz ettikten sonra olumlu yönde vereceği karar, bireyin müşteri sadakati düzeyine ulaşmasını sağlamaktadır (Yurdakul, 2006, 13).

Farklı bir sadakat boyutu sınıflandırmasında ise müşteri sadakatini bilişsel, duygusal, davranışsal ve doğrudan davranışa yönelik sadakat olmak üzere dört aşamada inceleyebiliriz:

a. Bilişsel Sadakat

Markayla ilgili özellik bilgilerinin tüketicilerin diğer markalarla karşılaştırabileceği düzeyde olduğu sadakatin bu ilk aşamasında, müşteri sadakati markaya bağlıdır. Bilişsellik ise müşterilerin daha önceki tecrübelerinden edindikleri bilgi ile ilgili olmaktadır. Tüketicilerin ürün ve hizmetle olan ilişkisi hep aynı şekilde ise müşteri tatmini ve müşteri sadakati tam olarak sağlanamaz. Ancak zaman içersinde müşteri tatmini sağlanır ve müşterinin işletme ile ilgili tecrübesi artarsa o zaman duygusal sadakat başlamaktadır.

b. Duygusal Sadakat

Duygusal sadakat aşamasında müşteriler belirli bir süreç içerisinde bir ürün veya hizmetten tatmin olmuş o ürün veya hizmetle ilgili olarak tecrübe kazanmıştır. Sadakatin ikinci aşamasında müşteriler markaya karşı duygusal bir sadakat taşımaya başlamışlardır. Ancak bu müşterilerin başka işletmelere gitmeyeceği anlamına gelmemektedir. Müşteriler tatmin olsalar da yine başka işletmelere gidebilirler. Müşterilerin tam sadakatini sağlayabilmek için işletmeyle daha yoğun ilişkiler kurmaları gerekmektedir.

c. Davranışsal Sadakat

Sadakatin bu üçüncü aşamasında tüketici marka sadakati aşamasını ve duygusal aşamayı geçmiş, bir ürün ve hizmeti satın almaya karar vermiş konumdadır. Tüketici ürün ve hizmeti satın alma eğiliminde olduğu için eğilim sadakati olarak da adlandırılmaktadır. Bu aşamada müşteri malı tekrar satın alma eğilimine girmiştir.

d. Doğrudan Sadakat

Bu aşamada daha önceki sadakat aşamaları doğrudan davranışa yönelmektedir. Burada davranışa hazır olmak ve engellerin üstesinden gelmek adı altında iki aşama mevcuttur. Davranışa hazır olmak, gelecekte söz konusu ürün ve hizmeti sürekli olarak satın alma eğiliminde olmaktır. Engellerin üstesinden gelmek ise bir takım potansiyel engelleri ve pazarlama çabalarına rağmen o malı

birden fazla markaya bağımlılıkları müşterileri diğer işletmelere yöneltip sadakatin güçlenmesini engelleyebilmektedir (Altıntaş, 2000, 31-32).

Farklı sınıflandırmalardan birinde ise müşterilerin yüksek derecede (olumlu) tutum ve tekrarlanan satın alma davranışı gösterdiğinde gerçek sadakat, yüksek derecede (olumlu) tutum beslemesine rağmen, satın alma davranışının düşük kalması gizli sadakat, düşük derecede (olumlu) tutum beslemesine rağmen, sık satın alma davranışı göstermesi sahte sadakat; zayıf tutum ve seyrek satın alma davranışı söz konusu olduğunda ise sadakatsizlik türünün ortaya çıktığı görülmektedir (Yurdakul, 2006, 11-12).

1.5.2. Müşteri Sadakatinin Sağlanmasında İşletmelerin Yapması Gerekenler

İşletmeler için en önemli pazarlama hedeflerinden biri müşteri sadakatini artırmaktır. Bu da müşterilere sürekli kaliteli ürün ve hizmet sunarak mümkün olur. Müşteri memnuniyetini sağlamak için yapılan yatırımlar, önceleri bir maliyet olarak gözükse de, kazanılan sadık müşteriler sayesinde, işletmenin reklam-tanıtım giderlerinde bir azalma olacaktır. Aynı zamanda sadık müşterinin artması firmanın ürünlerinin fiyat ayarlamasında daha rahat hareket etmesini sağlayacaktır. Memnun müşterinin konuşmaları ve tavsiyeleri sayesinde yeni müşterilerin kazanılması süreci başlayacaktır (Türkyılmaz ve Özkan, 2007).

Müşteri sadakatini sağlamada şirketlerin üzerinde durması gereken noktalar şu şekildedir:

Yazılı Politikalar: Şirketlerin müşterilerinin ve çalışanlarının faydalanması

için hizmet politikalarının yazılı olarak bulunması gerekmektedir. Bu sayede hata oluşması ve yanlış anlamalara sebep olma engellenmiş olacaktır. Bununla birlikte, gerektiğinde çalışanların inisiyatif kullanmaları sağlanmalıdır.

Çalışanlara Yetki Verilmesi: Çalışanlara, müşterileri memnun etmek için verilen sorumluluğa paralel olarak yetkiler de verilmelidir. Çalışanlar, müşterilerin olağan dışı bir istek veya problem ile karşılaştıklarında yöneticileri aramak durumunda kalmamalıdırlar.

Şikâyetlerin Uygun Şekilde Ele Alınması: Müşteri şikâyetleri dikkatle dinlenmeli ve şikâyetin çözümlenmesi için mümkün olan tüm yollar denenmelidir. Konuyla ilgili müşteriye gerekli bilgi verilmelidir. Müşteri şikâyetinin uygun şekilde çözülmesi şikâyette bulunan müşterinin memnun olmasını sağlayacaktır. Ayrıca müşterilerin şirketle ilgili yakın çevresine olumlu bilgi vermesini sağlayacaktır. Bu da şirketin olumlu bir imaj sağlamasında yarar sağlayacaktır (Gerson, 1997, 73).

1.5.3. Müşteri Sadakatini Etkileyen Etmenler

Bir kurumun, müşterilerinin “neden bu kuruma sadık kaldıklarını, bu sadakat için hangi etkenlerin en önemli rolü oynadığını” bilmesi gerekmektedir. Müşteri sadakatini etkileyen 4 temel unsur vardır. Bu unsurların ağırlığı, her şirketin iş sahasına, hedef pazarına ve sunduğu ürün/hizmetlere göre değişmektedir. Bu unsurlar;

1-Güven: Geleneksel olarak, yüzyıllardır mevcut olan bu unsurun içerisinde herkesin bildiği ürün kalitesi, ürünlerin ihtiyaca cevap vermesi, destek, tutarlılık, dürüstlük gibi kavramlar yer almaktadır.

Güven ile müşteri sadakati arasında doğrudan bir ilişki bulunmaktadır. Güven hissetmeyen bir müşteri kaybedilmiş bir müşteridir. Geleneksel pazarlamada kandırmak ve kurnaz davranmak satış için önemli idi. Günümüzde ise, iyi ve uzun dönemli ilişkiler kurmak için karşılıklı güvenin sağlanması gerekmektedir.

2-Vazgeçilmezlik: Bu unsura etki eden faktörler, değişik sektörlere göre değişik ağırlıkta yer almalarına rağmen, hemen hepsi pazarlama ve satışla ilgilidir (Odabaşı, 2001, 8).

Örneğin; birçok sektörde müşterinin vazgeçme maliyeti, sunulan ürünleri ve değişik hizmet kanallarını kullanma sayısıyla doğru orantılıdır. O anda repo faizleri çok yüksek olduğu için bir bankaya parasını yatıran müşteri, ertesi gün başka bir bankada daha yüksek faiz oranlarını bulduğu anda parasını rakip bankaya yönlendirebilir. Ancak, aynı bankanın hem kredi kartını, hem yatırım hesabını hem de otomatik ödeme hizmetini kullanan, üstelik bir de o bankadan ev

kredisi almış olan müşterinin o bankayı terketme olasılığı bir öncekine göre çok daha düşüktür.

3-Umursanmak: Umursanmak istenen müşterinin sadece; • Şikâyetlerini dinlemek ve çözüm bulmak,

• Her türlü koşulda istediği malı iade etmesine izin vermek değil, buna ilave olarak, müşteriye tam ihtiyacı olduğu anda doğru ürünü doğru fiyattan ve doğru hizmet kanalından teklif edebilmek,

• Sadakati düşmekte olan müşteriyi kaybetmeden önce önlem alıp tekrar kazanabilmek ihtiyaçları giderilmelidir.

Müşteri şikayetlerinin bir kayıp değil, bir fırsat olduğunun bilincine varılmalı; her türlü problem ya da sorunun çözümü yoluna gidilmelidir.

4-Ödüllendirme: Vazgeçilmezlik unsurunu destekleyen bir yöntem gibi görünse de, mevcut müşterilerin sadakatini etkileyen unsurları ölçebilmek için ayrı olarak da değerlendirilebilir. Yine pazarlama unsurları ile desteklenen bir unsur olan “ödüllendirme”, diğer unsurları pek fazla önemsemeyen bazı müşterilerin hala sadık kalmalarını sağlayan tek unsur olabilir. Bankaların kredi kartı kullanımlarına göre verdikleri hediyeler bunlara birer örnek olarak gösterilebilir (Gel, 2002, 50-53).

Sayılan bu unsurlar haricinde müşterileri için seçim üstünlüğü yaratmak müşteri sadakatinin bileşenlerine yönelik olarak geliştirilen modellerin, müşteri sadakatine farklı yaklaşımlar sunduğu görülmektedir. Bu yönüyle, müşteri sadakatinin bileşenlerine yönelik tutarlı bir sonuca ulaşmak oldukça güçtür. Müşteri sadakatini etkileyecek etmenler içerisinde aşağıda maddeler halinde verilen faktörler de yer almaktadır:

• Müşteri sadakat türlerine ilişkin ortaya konulan modellerde, farklı ölçütlere göre sadakat türleri tanımlanmaktadır. Bu yönüyle konuya çeşitlilik kattığı düşünülmektedir.

• Müşteri sadakat türlerine ilişkin ortaya konan modellerde yer alan sadakat türlerinin ve sadakat düzeylerinin işletmenin yer aldığı pazarın niteliklerine göre değişiklik göstermesi olasıdır. Bu yüzden işletmelerin, içinde bulundukları pazarın dinamiklerine uygun sadakat türlerini hedeflemeleri gerekmektedir.

• İşletmelerin müşterilerini rakip işletmelerin rekabetçi etkilerinden korumak için geliştirdikleri müşteri sadakat programlarının birbirine benzemesi, programın işlerliğini ortadan kaldırmaktadır. Örneğin birçok havayolu işletmesi, birbirine benzer sadakat programları geliştirmektedir.

• Müşteri sadakatinin oluşumunda; müşteri tatmini, pazar payı, hizmet kalitesi gibi çok sayıda unsurun yanında duygusal unsurların da etkileri dikkate alınmalıdır. İşletmeler kurumsal imajlarını ya da ürünlerinin imajlarını yasam biçimleri ile özdeşleştirerek, ürünlerine ya da kurumsal imajlarına simgesel anlamlar yüklemeli ve bu şekilde müşterileri ile duygusal sadakat yaratmaya çalışmalıdır (Yurdakul, 2006, 16–17).

1.6. Yenilik ve Yenilikçilik

Sanayi devrimi ile başlayan ve giderek hızlanan modern ekonomik büyüme, bilimsel bilgi ve teknolojinin hızlı bir şekilde ilerlemesiyle süreklilik kazanmıştır. Teknolojik yenilikler uzun dönemli ekonomik büyümenin ve rekabet gücünü sürekli kılabilmenin ardındaki ana kuvvettir. Ekonomik büyüme, teknolojide meydana gelen ani, yavaş veya kademeli olarak ortaya çıkan iyileşmeler ile fiziki ve insan sermayesine kazandırılmış olan bilgiden ortaya çıkmaktadır.

Kendini yenileyemeyen hiçbir şey gelişemez ve yok olur. Önceleri, yalnızca bilim adamları ve mühendislerin veya sanatçıların bir uğraş konusu gibi algılanan yenilik ortaya çıkarmak, artık işini iyi yapmak ve kendini geliştirmek isteyen herkesin ilgi odağı haline gelmiştir (Sarıhan, 1998, 131).

Nitekim son yıllarda işletmeler arasında yaşanan yoğun rekabet, teknolojik değişim, sosyo-kültürel gelişmeler, sosyal güdüler, çağdaş uluslararası ekonomik yönelimler ve çokuluslu şirketlerin rolü işletmeleri yenileşmeye zorlayan etmenler haline getirmiştir. Bu açıdan günümüzde yenilik, ekonomilerde rekabet ortamının oluşumunu, yeni pazarların yaratılmasını, hızlı teknolojik ilerlemeyi, tüketim düzeyi-hayat standardının iyileştirilmesinde önemli etkiye sahip bir konuma gelmiştir.

Gelişen ve değişen günümüz ekonomisinde en önemli rekabet araçlarından birisi haline gelen yenilik kavramı hakkında çeşitli tanımlar yapılmaktadır. Yenilik (inovasyon), Latince bir sözcük olan “innovatus”tan türemiştir. “Toplumsal, kültürel ve idari ortamda yeni yöntemlerin kullanılmaya başlanması” anlamındadır. Yenilik anlam olarak, daha önce hiç düşünülmemiş olan yeni fikirleri ticari olarak uygulamaya geçiren ve bu sayede işletmelerin rekabet güçlerini arttırmayı ifade eden yabancı bir terim olarak karşımıza çıkmaktadır. Daha önce olmayan bir şeyi keşfetmek ya da yapılmayanı yapmak ve bu yenilikler sayesinde kar artışı sağlamak anlamına gelmektedir (Onağ, 2009, 1).

Değişim ve gelişme, yenilik kavramıyla yakından ilgilidir. Değişim, yeni bir şeylerin ortaya çıktığını, gelişme ise bu yeniliklerin olumlu olduğunu ima eder. Yenilik, bilimsel araştırmadan icada, geliştirmeye ve ticarileştirmeye kadar yeni bir ürün veya üretim süreci yaratmaktaki tüm faaliyetlerdir (www.rekabet.gov.tr. 10.08.2009).

AB ve OECD literatürüne göre yenilik bir süreç olarak bir fikri pazarlanabilir bir ürün ya da hizmete, yeni ya da geliştirilmiş bir imalat ya da dağıtım yöntemine, ya da yeni bir toplumsal hizmet yönetimine dönüştürmeyi ifade etmektedir. Bu süreç sonunda ortaya konulan pazarlanabilir, yeni ya da geliştirilmiş ürün ve hizmet anlatılmaktadır (Savaşçı ve Kazançoğlu, 2004, 518).

Yeniliği, bir birey veya başka bir uygulayıcı birim tarafından yeni kabul edilen bir düşünce, uygulama veya nesne olarak tanımlamak mümkündür. Bireysel birimler yenilik hakkında bilgi alış-verişinde bulunmakta ve her birey belirli bir zamanda yeniliğin kabul edilmesi konusunda karar vermektedir. Bu tanım, çok geniş bir tanım olup, yeni teknolojiler dışındaki unsurları da kapsamaktadır. Diğer bir ifadeyle, teknolojik yenilikler daha kapsamlı bir grup yeniliğin bir alt unsuru olmaktadır (Tekin, 2003, 139).

Yenilikçilik: bilimsel ve teknolojik araştırmalar sonucu ortaya konan bulguları, ekonomik ve toplumsal faydaya dönüştürmek olarak tanımlanabilir. Bilimsel ve teknolojik araştırmalar sonucu ortaya konan bulguları, pazarlanabilir yeni ürün, yeni sistem, yeni üretim yöntemleri ve yeni toplumsal hizmetlere dönüştürmek: ya da aynı bulgulardan hareketle, mevcut ürünleri, sistemleri, toplumsal hizmetleri teknolojik açıdan geliştirmek demektir (Değirmencioğlu,

2006, 28). Bireyce, grupça, işletmelerce, endüstriyel sektörce ya da tüm toplumca yeni olarak algılanan fikir, ürün, süreç ya da sistemlerdir. Böylelikle yenilik, ürün, süreç ve örgüt alanlarında meydana gelebilir (Ertokatlı, 2007, 48).

Diğer bir bakış açısı ile yenilikçilik ekonomik başarının anahtarıdır, büyümenin temelini oluşturmaktadır. Yenilikçilik uzun dönem ekonomik gelişmenin temelidir. Yenilikçilik bir işletmenin rekabetçi pozisyonunu koruması için geçerli en önemli maddelerden biridir. Yenilikçilik, yetenekli ve motive olmuş çalışanların fikirleri ve hayallerini hayata geçirmek için gerçekleştirdikleri çalışmaları olarak da belirtilebilir (Değirmencioğlu, 2006, 28).

Bu kapsamda herhangi bir yaratıcı düşünce ticarileşmişse ve yarattığı fayda ile verimliliği artırmışsa yenilik olarak değerlendirilmektedir.

1.7. Yeniliğin Stratejik Önemi

Sürdürülebilir büyüme aracı olarak görülen yenilik, işletmelere yaratıcı, enerjik bir çalışma ortamı ve insanlara yeni iş fırsatları sağlamaktadır. Bunun yanında taleplerin daha iyi karşılanmasını sağlayan yenilik, müşteri bağlılığını ve memnuniyetini arttırıcı bir rol oynamaktadır. Bir işletme yeniliklere ne kadar kapalıysa, zamanın ve çevrenin gerektirdiği koşullara uymakta güçlük çekecek, değişim ve adaptasyon yeteneği az olacak ve dolayısıyla, gelişme ve yaşama gücünü önemli ölçüde yitirecektir. Böylece, yenilik yapma bir işletmenin yeni gereksinimlere ve çevresel koşullara uyabilmesinin en önemli özelliği olmaktadır.

Bölgesel gelişme yazınında, yenilikçilik kapasitesinin kaynağı olarak yerel ağlara, yerel bilgi üretim ve dağıtım süreçlerine eklemlenme kapasitesi gösterilmektedir. Ağlar bilgi değişiminin en temel yolu olduğundan, yenilik süreçleri için önemi açıktır. İşletme ağlar yardımıyla, işletmeye dışsal, yerele içsel olan pozitif dışsallıklardan yararlanabilmekte, bilgi ve kaynak eksiğini bir noktaya kadar kapatabilmektedir. Diğer bir değişle başarılı yenilik süreçleri bilgi ve teknoloji üretim kapasitesine bağlı olduğu kadar işletmelerin diğer işletmeler ve kurumlarla ilişki kurabilmesine de bağlıdır. Farklı bölgelerde yapılan analitik çalışmaların sonuçları da göstermektedir ki yenilik süreçlerinde ilişki içinde olan işletmeler ilişkileri zayıf olan işletmelere göre yenilik faaliyetlerinde daha başarılı