T.C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

MERKEZ BANKASI ANALİTİK BİLANÇOSU KAPSAMINDA

PARA POLİTİKALARININ ÖDEMELER DENGESİ VE DIŞ

BORÇLAR ÜZERİNDEKİ ETKİSİ (2007-2012)

Halil AKMEŞE

DOKTORA TEZİ

Danışman

Prof. Dr. NAİM ATA ATABEY

T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

BİLİMSEL ETİK SAYFASI

Ö ğ re n c in in

Adı Soyadı HALİL AKMEŞE Numarası 064127001025 Ana Bilim /

Bilim Dalı İŞLETME /MUHASEBE-FİNANS

Programı Tezli Yüksek Lisans Doktora

Tezin Adı

MERKEZ BANKASI ANALİTİK BİLANÇOSU KAPSAMINDA PARA POLİTİKALARININ ÖDEMELER DENGESİ VE DIŞ BORÇLAR ÜZERİNDEKİ ETKİSİ (2007-2012)

Bu tezin proje safhasından sonuçlanmasına kadarki bütün süreçlerde bilimsel etiğe ve akademik kurallara özenle riayet edildiğini, tez içindeki bütün bilgilerin etik davranış ve akademik kurallar çerçevesinde elde edilerek sunulduğunu, ayrıca tez yazım kurallarına uygun olarak hazırlanan bu çalışmada başkalarının eserlerinden yararlanılması durumunda bilimsel kurallara uygun olarak atıf yapıldığını bildiririm.

T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

DOKTORA TEZİ KABUL FORMU

Ö ğ re n c in in

Adı Soyadı HALİL AKMEŞE Numarası 064127001025 Ana Bilim /

Bilim Dalı İŞLETME /MUHASEBE-FİNANS

Programı Tezli Yüksek Lisans Doktora

Tez

Danışmanı Prof. Dr. NAİM ATA ATABEY

Tezin Adı

MERKEZ BANKASI ANALİTİK BİLANÇOSU KAPSAMINDA PARA POLİTİKALARININ ÖDEMELER DENGESİ VE DIŞ BORÇLAR ÜZERİNDEKİ ETKİSİ (2007-2012)

Yukarıda adı geçen öğrenci tarafından hazırlanan " Merkez Bankası Analitik Bilançosu Kapsamında Para Politikalarının Ödemeler Dengesi ve Dış Borçlar Üzerindeki Etkisi (2007-2012) " başlıklı bu çalışma 04 / 09 / 2013 tarihinde yapılan savunma sınavı sonucunda oybirliği/oyçokluğu ile başarılı bulunarak, jürimiz tarafından doktora tezi olarak kabul edilmiştir.

Unvanı, Adı Soyadı Danışman ve

Üyeler

İmza

Prof. Dr. N. Ata ATABEY Danışman

Prof. Dr. Raif PARLAKKAYA Üye

Prof. Dr. Orhan ÇOBAN Üye Doç. Dr. Baki YILMAZ Üye

T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Ö ğ re n c in in

Adı Soyadı HALİL AKMEŞE Numarası 064127001025 Ana Bilim /

Bilim Dalı İŞLETME /MUHASEBE-FİNANS

Programı Tezli Yüksek Lisans Doktora

Tez

Danışmanı Prof. Dr. NAİM ATA ATABEY

Tezin Adı

MERKEZ BANKASI ANALİTİK BİLANÇOSU KAPSAMINDA PARA POLİTİKALARININ ÖDEMELER DENGESİ VE DIŞ BORÇLAR ÜZERİNDEKİ ETKİSİ (2007-2012)

ÖZET

Çağdaş ekonomilerde ekonomi politikalarının uygulanmasında ve amaçlanan hedeflere ulaşılmasında 1960’lı yıllardan sonra para arzı miktarı yoğun olarak kullanılmaya başlanmıştır. Parasalcı teori uygulamalarının kullanımı yaygınlaştıkça merkez bankalarının para arzına müdahale şekli direkt olarak kendi bilançolarını ve finansal kuruluşların bilançolarını anında etkileyen para politikası uygulamalarından dolaylı para politikası uygulamalarına yönelmiştir. Bu çalışmada 2007-2012 yılları arasında Türkiye’de uygulanan para politikalarının ödemeler dengesi ve dış borçlar üzerindeki etkileri ve bu etkilerin anlamlılık düzeyleri TCMB Analitik Bilançosu kapsamında tespit edilmeye çalışılmış; Hazine Müsteşarlığı ve TCMB ilişkileri kapsamında dış borçların muhasebeleştirilmesine yer verilmiştir. Hükümet ve kanunlarla belirlenen kamu kuruluşları adına Maliye bakanlığı bünyesinde mali ajan olarak faaliyet gösteren Hazine Müsteşarlığı'nın dış borçlanmaya ilişkin muhasebe kayıtları 5018 sayılı "Kamu Mali Yönetimi ve Kontrol Kanunu"na dayanılarak çıkartılan ve 2006 yılında yürürlüğe giren "Genel Yönetim Muhasebe Yönetmeliği"ne göre örneklendirilmiştir. Çalışmanın birinci bölümünde paraya ilişkin temel kavramlara ve ilişkilere yer verilmiş; ikinci bölümde para politikaları, para politikalarının amaçları ve araçları; üçüncü bölümde ise ödemeler dengesi, dış borçlar ve dış borçların Maliye Bakanlığı'nca muhasebeleştirilmesi konuları ele alınmıştır. Çalışmanın dördüncü bölümünde veri dönemde uygulanan para politikalarının ödemeler dengesi ve dış borçlar üzerindeki etkileri TCMB veri tabanlarından elde edilen üçer aylık ödemeler dengesi ve dış borçlanma verileri kullanılarak analiz edilmiştir. Analizlerde dolaşımdaki para, rezerv para, para tabanı, merkez bankası parası, M1 ve M2 parasal büyüklükleri bağımsız değişkenler olarak alınmış ve her biri SPSS paket programı kullanılarak doğrusal regresyona tabi tutulmuş, bağımlı değişkenler üzerindeki etkileri analiz edilmiştir.

Anahtar Kelimeler: Merkez Bankası Analitik Bilançosu, Para Politikaları,

T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Ö ğ re n c in in

Adı Soyadı HALİL AKMEŞE Numarası 064127001025 Ana Bilim /

Bilim Dalı İŞLETME /MUHASEBE-FİNANS

Programı Tezli Yüksek Lisans Doktora

Tez

Danışmanı Prof. Dr. NAİM ATA ATABEY

Tezin İngilizce Adı

EFFECTS OF MONETARY POLICIES ON BALANCE OF PAYMENTS AND FOREIGN DEBTS WITHIN THE SCOPE OF CENTRAL BANK ANALYTICAL BALANCE SHEET (2007 - 2012)

ABSTRACT

In this study, effects of monetary policies carried out between 2007 and 2012 on balance of payments and foreign debts and the significance levels of these effects are tested within the scope of Central Bank Analytical Balance Sheet; and accounting entries relating to the foreign debts are illustrated within the scope of relations between Central Bank of The Republic of Turkey (CBRT) and The Treasury. Accounting entries, made by Treasury department that acts as a financial agent on behalf of the government and other institutions indicated by law, are illustrated with respect to the “General Administration Accounting Regulations” which is amended within the context of “Public Finance Administration and Control Act, Law no:5018” and came into effect in 2006. Basic concepts and relationships corresponding to money are mentioned in the first part; monetary policies, goals and instruments of monetary policies are mentioned in the second part; foreign debts and accounting entries of foreign debts by Ministry of Finance are mentioned and book entries are illustrated in third part. In the fourth part of the study effects of monetary policies on balance of payments and foreign debts are analyzed by means of quarterly data gathered from CBRT databases. Money in circulation, reserve money, monetary base, central bank money, M1 and M2 monetary indicators are set as independent variables and subjected to linear regression; and their effects on the dependent variables are analyzed.

Keywords: Central Bank Analytical Balance Sheet, Monetary Policies,

İÇİNDEKİLER

BİLİMSEL ETİK SAYFASI ... İ DOKTORA TEZİ KABUL FORMU... İİ ÖZET ... İİİ ABSTRACT ... İV İÇİNDEKİLER ... V KISALTMALAR ... XV TABLOLAR LİSTESİ ... XVİ ŞEKİLLER LİSTESİ ... XVİİ GİRİŞ ... 1 BİRİNCİ BÖLÜM PARA, PARASAL BÜYÜKLÜKLER, PARA TALEBİ, PARA ARZI, PARA ARZI VE TALEBİ İLİŞKİSİ 1.1. PARANIN ÖNEMİ VE TARİHİ GELİŞİMİ ... 3

1.1.1. PARA NEDİR ... 4

1.1.1.1. Paranın Özellikleri ... 6

1.1.1.2. Paranın Geleneksel Fonksiyonları... 7

1.1.1.3. Paranın Modern Fonksiyonları ... 10

1.1.2.PARASAL BÜYÜKLÜKLER ... 11

1.1.2.1. Dar Anlamda Para ... 12

1.1.2.2. Geniş Anlamda Para ... 12

1.1.2.3. Türkiye Cumhuriyet Merkez Bankası Para Tanımlamaları ... 13

1.2. PARA TALEBİ ... 15

1.2.1. BEKLENEN GETİRİ... 15

1.2.4. TOPLAM PARA TALEBİ ... 17

1.2.4.1. Genel Fiyat Düzeyi ... 17

1.2.4.2. Faiz Oranları ... 17

1.2.4.3. Reel Milli Gelir ... 18

1.2.4.4. Finansal Yenilikler ... 19

1.3. PARA ARZI ... 21

1.3.1. PARA STOKUNUN BELİRLENMESİ ... 23

1.3.2. MERKEZ BANKASI VE PARASAL TABANI ... 24

1.3.2.1. Merkez Bankası Bilançosu ... 26

1.3.2.2. Merkez Bankası Analitik Bilançosu ve Merkez Bankası Parası ... 29

1.3.3. BANKALARIN PARA YARATMA SÜRECİ ... 34

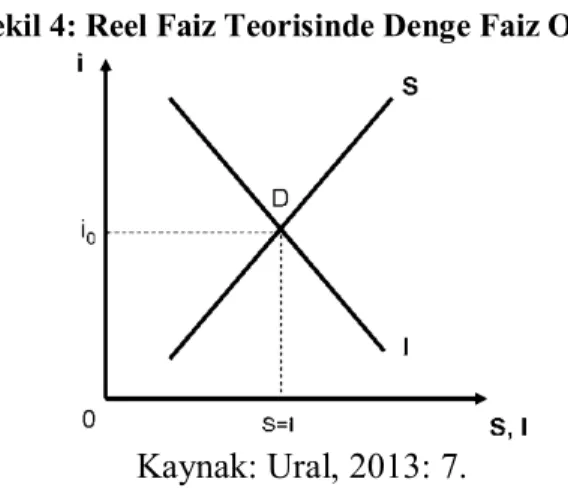

1.4. DENGE FAİZ ORANI: PARA ARZI VE TALEBİ İLİŞKİSİ ... 34

1.4.1. KLASİK FAİZ TEORİSİ ... 36

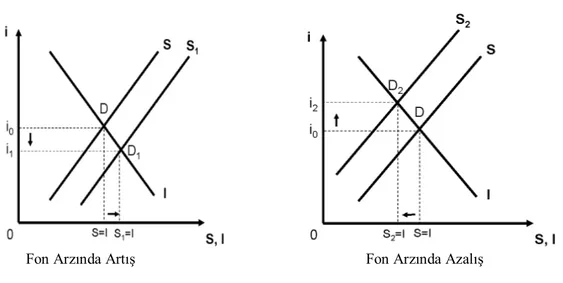

1.4.2. WİCKSELL’İN ÖDÜNÇ VERİLEBİLİR FONLAR TEORİSİ ... 36

1.4.3. KEYNES’İN FAİZ TEORİSİ (LİKİDİTE TERCİHİ TEORİSİ) ... 39

1.4.4. HİCKS-HANSEN’İN NEO-KEYNESYEN SENTEZİ (IS-LM MODELİ) ... 45

1.4.5. TOBİN’İN PORTFÖY TEORİSİ ... 48

İKİNCİ BÖLÜM PARA POLİTİKALARI, EKONOMİK AMAÇLARI, PARA POLİTİKASINA İLİŞKİN TEORİK GÖRÜŞLER VE PARA POLİTİKASI ARAÇLARI 2.1. PARA POLİTİKASININ TANIMI VE ÖNEMİ ... 50

2.1.1. PARA POLİTİKASININ AMAÇLARI ... 52

2.1.1.1. Ekonomik Büyümenin Sağlanması ve Sürdürülmesi ... 52

2.1.1.2. Tam İstihdamın Sağlanması ve Sürdürülmesi ... 53

2.1.1.3. Fiyat İstikrarının Sağlanması ve Korunması ... 54

2.1.1.4. Ödemeler Dengesinin Düzenlenmesi ve Dengenin Korunması ... 56

2.1.1.5. Faiz Oranlarının Düzenlenmesi ve İstikrarın Korunması ... 57

2.1.1.6. Döviz Piyasalarının Düzenlenmesi ve İstikrarın Korunması ... 58

2.2. PARA POLİTİKASINA İLİŞKİN TEORİK GÖRÜŞLER ... 59

2.2.1. KLASİK İKTİSADİ TEORİNİN PARA POLİTİKASI GÖRÜŞLERİ ... 59

2.2.2. KEYNESYEN İKTİSADİ TEORİNİN PARA POLİTİKASI GÖRÜŞLERİ ... 61

2.2.3. MONETARİST İKTİSADİ TEORİNİN PARA POLİTİKASI GÖRÜŞLERİ... 64

2.3. PARA POLİTİKASI ARAÇLARI ... 66

2.3.1. PARA POLİTİKASI ARAÇLARININ TARİHİ GELİŞİMİ ... 67

2.3.2. DOĞRUDAN PARA POLİTİKASI ARAÇLARI ... 69

2.3.2.1. Faiz Oranı Kontrolleri ... 70

2.3.2.2. Kredi Tavanları ... 71

2.3.2.3. Disponibilite Uygulaması ... 71

2.3.2.4. Farklılaştırılmış Reeskont Kotaları ... 72

2.3.2.5. Hisse Senedi ve Tahvillerin Alımına Yönelik Kredilerin Kontrolü ... 72

2.3.2.6. Finansal Aracıların Portföylerinin Yeniden Düzenlenmesi ... 72

2.3.2.7. Tüketici ve Gayrimenkul Kredilerinin Kontrolü ... 72

2.3.2.8. Özel Mevduatlar... 73

2.3.2.9. Moral Takviyesi ve İkna Yöntemi ... 73

2.3.2.10. Reklam ve Resmi Olmayan Öğütler ... 74

2.3.3. DOLAYLI PARA POLİTİKASI ARAÇLARI ... 74

2.3.3.1. Açık Piyasa İşlemleri ... 76

2.3.3.2. Reeskont İşlemleri ... 81

2.3.3.3. Zorunlu Karşılık Oranları ... 84

2.3.4. Para Politikaları Stratejileri ... 89

2.4. DOLAYLI PARA POLİTİKASI ARAÇLARININ MERKEZ BANKASI ANALİTİK BİLANÇOSUNA ETKİLERİ ... 101

2.4.1. REPO İŞLEMLERİ ... 101

2.4.2. TERS REPO İŞLEMLERİ ... 103

2.4.3. DOĞRUDAN (KESİN) ALIM İŞLEMLERİ... 105

2.4.4. DOĞRUDAN (KESİN) SATIM İŞLEMLERİ ... 106

2.4.5. BANKALARARASI PARA PİYASASINDA TL DEPO ALIM İŞLEMLERİ ... 106

2.4.7. REESKONT İŞLEMLERİ ... 110

ÜÇÜNCÜ BÖLÜM ÖDEMELER DENGESİ VE DIŞ BORÇLAR 3.1. ÖDEMELER BİLANÇOSU KAVRAMI VE TANIMI... 112

3.2. ÖDEMELER BİLANÇOSU ÖZELLİKLERİ... 114

3.3. ÖDEMELER BİLANÇOSUNUN MUHASEBE SİSTEMİ AÇISINDAN KAYIT İLKELERİ ... 116

3.3.1. ÇİFT KAYIT ESASI ... 116

3.3.2. KAYITLARIN DEĞERLENMESİ ... 117

3.3.3. KAYIT ZAMANININ BELİRLENMESİ ... 118

3.3.4. HESAP BİRİMİ ... 118

3.3.5. TOPLAMA VE NETLEŞTİRME ... 119

3.4. ÖDEMELER BİLANÇOSUNUN ANA HESAP SINIFLARI ... 119

3.4.1. CARİ İŞLEMLER HESABI ... 119

3.4.2. SERMAYE VE FİNANS HESABI ... 123

3.4.3. RESMİ REZERVLER HESABI ... 128

3.4.4. İSTATİSTİKSEL FARKLAR HESABI ... 129

3.4.5. ÖDEMELER BİLANÇOSU DENGE TANIMLAMALARI ... 130

3.4.5.1. Temel Denge ... 131

3.4.5.2. Net Likidite Dengesi ... 131

3.4.5.3. Resmi Rezervler Dengesi ... 132

3.5. ÖDEMELER BİLANÇOSUNA YÖNELİK ORTAYA KONULAN TEMEL YAKLAŞIMLAR ... 132

3.5.1. KLASİK YAKLAŞIM ... 132

3.5.2. KEYNESYEN YAKLAŞIM ... 133

3.5.3. MUNDELL-FLEMİNG MODELİ ... 135

3.5.3.1. Sabit Kur Rejimi ... 137

3.5.3.2. Esnek Kur Rejimi ... 137

3.5.5. MASSETME YAKLAŞIMI ... 139

3.5.6. PARASALCI YAKLAŞIM ... 140

3.6. ÖDEMELER BİLANÇOSUNDA DENGE VE DENGESİZLİK... 142

3.6.1. ÖDEMELER BİLANÇOSU DENGESİZLİK TÜRLERİ ... 142

3.6.1.1. Geçici Dengesizlik... 142

3.6.1.2. Temel Dengesizlik ... 143

3.7. ÖDEMELER BİLANÇOSUNDA DENGESİZLİK NEDENLERİ ... 144

3.7.1. YAPISAL NEDENLER ... 144

3.7.2. İKTİSADİ DALGALANMALAR ... 145

3.7.3. GEÇİCİ FAKTÖRLER... 145

3.7.4. DÖVİZ SPEKÜLASYONU VE EKONOMİDE MEYDANA GELEN KRİZLER ... 146

3.7.5. KALKINMA HIZI ... 147

3.7.6. EKONOMİK PRODÜKTİVİTENİN DEĞİŞMESİ ... 147

3.8. ÖDEMELER BİLANÇOSU DENKLEŞME MEKANİZMALARI ... 147

3.8.1. OTOMATİK DENKLEŞME MEKANİZMALARI ... 148

3.8.1.1. Otomatik Fiyat Denkleşme Mekanizmaları ... 148

3.8.1.2. Otomatik Gelir Denkleşme Mekanizması ... 152

3.8.1.3. Denkleşmede Parasalcı Yaklaşım ... 153

3.8.2. DENKLEŞTİRME POLİTİKALARI ... 155

3.8.2.1. Harcama Değiştirici Politikalar ... 155

3.8.2.2. Harcama Kaydırıcı Politikalar ... 156

3.8.2.3. Devalüasyon ... 157

3.8.2.4. Döviz Gelirlerini Arttırmaya Yönelik Politikalar ... 162

3.9. PARA POLİTİKALARI VE ÖDEMELER BİLANÇOSU ÜZERİNE ETKİLERİ ... 162

3.9.1. ESNEK KUR REJİMLERİ VE PARA POLİTİKASI ... 163

3.9.2. SABİT KUR REJİMİ VE PARA POLİTİKASI ... 164

3.12. DIŞ YARDIM NEDİR? ... 168

3.13. DIŞ BORÇ - DIŞ YARDIM AYRIMI ... 169

3.14. GELİŞMİŞ VE GELİŞMEKTE OLAN ÜLKELERİ DIŞ BORÇLANMAYA YÖNELTEN NEDENLER ... 170

3.14.1. İÇ TASARRUFLARIN YETERSİZLİĞİ ... 172

3.14.2. ÖDEMELER DENGESİ VE DIŞ BORÇLANMA ... 172

3.14.2.1. Cari İşlemler Dengesi ... 173

3.14.2.2. Sermaye İşlemleri Dengesi ... 174

3.14.2.3. Resmi Rezervler Hesabı ... 175

3.14.2.4. İstatistiki Farklar Hesabı ... 175

3.14.3. BÜTÇE AÇIKLARI ... 175

3.14.4. SAVUNMA HARCAMALARI FİNANSMANI ... 176

3.14.5. EKONOMİK İSTİKRARIN SAĞLANMASI VE KORUNMASI ... 176

3.14.6. BÜYÜK YATIRIMLARIN VE REFORMLARIN FİNANSMANI ... 176

3.14.7. SANAYİLEŞME İÇİN GEREKLİ GİRDİLERİN VE TEKNİK BİLGİNİN FİNANSMANI ... 177

3.14.8. VADESİ GELMİŞ BORÇLARA FİNANSMAN SAĞLANMASI ... 177

3.14.9. KAYNAK DAĞILIMI VE KULLANIMINDA ETKİNLİK SAĞLAYICI ETKİLER YARATILMASI ... 177

3.14.10. TASARRUFLARIN BELİRLİ YATIRIMLARA KANALİZE EDİLMESİNİN AMAÇLANMASI ... 178

3.14.11. OLAĞANÜSTÜ HARCAMALARI KARŞILAMAK... 178

3.15. GELİŞMİŞ ÜLKELERİN DIŞ BORÇ VERME NEDENLERİ ... 178

3.15.1. SİYASİ VE ASKERİ NEDENLER ... 179

3.15.2. EKONOMİK NEDENLER ... 179

3.15.3. TARİHİ VE KÜLTÜREL NEDENLER ... 180

3.15.4. İNSANCIL VE AHLAKİ NEDENLER ... 181

3.16. DIŞ BORÇLARIN SINIFLANDIRILMASI ... 182

3.16.1. VADELERİNE GÖRE DIŞ BORÇLAR ... 182

3.16.1.2. Orta ve Uzun Vadeli Dış Borçlar ... 182

3.16.2. ALACAKLISINA GÖRE DIŞ BORÇLAR ... 183

3.16.2.1. Devletlerarası Dış Borçlar ... 183

3.16.2.2. Uluslararası Kuruluşlardan Borçlanma ... 184

3.16.2.3. Özel Kaynaklardan Alınan Borçlar ... 185

3.16.3. KULLANIM ŞEKLİNE GÖRE DIŞ BORÇLAR ... 187

3.16.3.1. Kalkınma Kredileri... 187

3.16.3.2. Teknik Krediler ... 194

3.16.3.3. Askeri Krediler ... 194

3.16.3.4. Bağışlar ... 194

3.16.4. GERİ ÖDEME ŞEKİLLERİNE GÖRE DIŞ BORÇLAR ... 195

3.16.4.1. Dövizle Ödenecek Dış Borçlar ... 195

3.16.4.2. Milli Para ile Ödenecek Dış Borçlar ... 195

3.16.5. BORÇLULARA GÖRE DIŞ BORÇLAR ... 196

3.16.5.1. Kamu ve Özel Kesim Dış Borçları ... 196

3.17. DIŞ BORÇLARIN İŞLEYİŞİ... 197

3.18. DIŞ BORÇ SÜRDÜRÜLEBİLİRLİĞİ ... 199

3.18.1. SÜRDÜRÜLEBİLİRLİK YAKLAŞIMLARI ... 201

3.18.1.1. Bugünkü Değer Yaklaşımı ... 201

3.18.1.2. Muhasebe Yaklaşımı ... 202

3.18.1.3. Vergi Boşluğu Yaklaşımı ... 202

3.18.2. SÜRDÜRÜLEBİLİRLİK GÖSTERGELERİ ... 202

3.18.2.1. Ekonominin Massetme Kapasitesi ... 202

3.18.2.2. Ödemeler Bilançosu Dengesi... 203

3.18.2.3. Dış Borcun Vadesi... 203

3.18.2.4. Dış Borcun Kapasitesi ... 204

3.19. DIŞ BORÇLARIN SINIRI ... 204

3.20. DIŞ BORÇLARLA İLGİLİ RASYOLAR ... 205

3.20.1. TOPLAM DIŞ BORÇ / GSMH RASYOSU ... 206

3.20.3. DIŞ BORÇ SERVİSİ / GSMH ... 206

3.20.4. DIŞ BORÇ SERVİSİ / İHRACAT RASYOSU ... 207

3.20.5. FAİZ / İHRACAT RASYOSU ... 208

3.20.6. FAİZ/ GSMH RASYOSU ... 208

3.20.7. ULUSLARARASI REZERVLER / DIŞ BORÇ STOK RASYOSU... 208

3.20.8. TOPLAM DIŞ BORÇ SERVİSİ / TOPLAM DÖVİZ GELİRLERİ RASYOSU ... 208

3.20.9. DIŞ KAYNAK İHTİYACI RASYOSU ... 209

3.20.10. DIŞ BORÇ BİRİKİMİ RASYOSU ... 209

3.20.11. İMTİYAZLI DIŞ BORÇLAR RASYOSU ... 210

3.20.12. İHRACAT/ İTHALAT... 210

3.20.13. NET KAYNAK TRANSFER ORANI ... 210

3.20.14. KISA VADELİ DIŞ BORÇ / TOPLAM DIŞ BORÇ RASYOSU... 210

3.21. ÇOK BORÇLULUK KAVRAMI VE UNSURLARI ... 210

3.22. DIŞ BORÇLARLA İLGİLİ TEORİK GÖRÜŞLER ... 211

3.22.1. KLASİK YAKLAŞIM ... 211

3.22.2. NEOKLASİK YAKLAŞIM ... 213

3.22.3. KEYNESYEN YAKLAŞIM ... 214

3.22.4. POST-KEYNESYEN YAKLAŞIM ... 215

3.22.5. PARASALCI YAKLAŞIM ... 216

3.22.6. RİCARDOCU DENKLİK TEOREMİ ... 216

3.22.7. RADİKAL YAKLAŞIM ... 218

3.23. ULUSLARARASI FİNANSAL KURULUŞLAR ... 218

3.23.1. ULUSLAR ARASI PARA FONU (IMF) ... 218

3.23.2. DÜNYA BANKASI ... 219

3.23.3. AVRUPA YATIRIM BANKASI ... 220

3.23.4. ASYA KALKINMA BANKASI ... 221

3.23.5. AVRUPA İMAR VE KALKINMA BANKASI ... 221

3.23.6. İSLAM KALKINMA BANKASI ... 222

3.24. DIŞ BORÇLARIN ÇÖZÜMÜNE İLİŞKİN YAKLAŞIM VE ÇÖZÜM ARAYIŞLARI ... 222

3.24.1. QUİTO BİLDİRİSİ ... 222

3.24.2. BAKER PLANI ... 223

3.24.3. BRADY PLANI ... 223

3.24.4. MONTEVİDEO BİLDİRİSİ ... 224

3.24.5. PARİS KULÜBÜ VE RESMİ BORÇ ERTELEMELERİ ... 225

3.24.6. LONDRA KULÜBÜ VE TİCARİ BORÇ ERTELEMELERİ ... 226

3.25. DIŞ BORÇ YÖNETİMİ ... 226

3.25.1. DIŞ BORÇ YÖNETİMİNİN AMAÇLARI ... 228

3.25.2. DIŞ BORÇ YÖNETİM TEKNİKLERİ ... 228

3.25.2.1. Geleneksel Dış Borç Yönetim Teknikleri ... 229

3.25.2.2. Modern Dış Borç Yönetim Teknikleri... 229

3.26. HAZİNENİN DIŞ BORÇLANMASININ VE DIŞ BORÇ ÖDEMELERİNİN MERKEZ BANKASI ANALİTİK BİLANÇOSUNA ETKİLERİ ... 233

3.26.1. REZERV AMAÇLI IMF KREDİSİ ... 233

3.26.2. BÜTÇE FİNANSMANI AMAÇLI IMF KREDİSİ ... 235

3.26.3. HAZİNENİN DIŞ BORÇ ÖDEMELERİ ... 237

3.27. DIŞ BORÇLARIN GERİ ÖDENMESİNİ ZORLAŞTIRAN FAKTÖRLER ... 238

3.27.1. İÇ FAKTÖRLER ... 238

3.27.2. ÜLKEDEN SERMAYE KAÇIŞI ... 238

3.27.3. BÜTÇE AÇIKLARI VE ENFLASYON ... 238

3.27.4. DIŞ TİCARET HADLERİNDE KÖTÜLEŞME ... 239

3.27.5. DIŞ FAKTÖRLER ... 239

3.27.6. GELİŞMİŞ ÜLKELERİN İZLEDİKLERİ KORUMACILIK POLİTİKALARI ... 239

3.27.7. PSİKOLOJİK FAKTÖRLER ... 239

3.28. DIŞ BORÇLARIN EKONOMİK ETKİLERİ ... 240

3.28.1. EKONOMİK DENGE ÜZERİNE ETKİLERİ ... 240

3.28.3. GELİR DAĞILIMI ÜZERİNE ETKİLERİ ... 241

3.28.4. EKONOMİK BÜYÜME VE KALKINMA ÜZERİNDEKİ ETKİLERİ ... 241

3.28.5. BORÇ YÜKÜNÜN GELECEK NESİLLERE ETKİSİ ... 242

3.28.6. DIŞ BORÇLARIN ÖDEMELER DENGESİ ÜZERİNDEKİ ETKİLERİ ... 243

3.29. HAZİNE MÜSTEŞARLIĞI'NIN DIŞ BORÇLARI MUHASEBELEŞTİRMESİ ... 244

3.29.1. GENEL MUHASEBE İLE DEVLET MUHASEBESİ’NİN FARKLARI ... 244

3.29.2. DIŞ MALİ BORÇLARIN MUHASEBELEŞTİRİLMESİ ... 252

DÖRDÜNCÜ BÖLÜM TÜRKİYE CUMHURİYET MERKEZ BANKASI 2007-2012 YILLARI ARASI PARA POLİTİKASI UYGULAMALARININ ÖDEMELER DENGESİ VE DIŞ BORÇLAR ÜZERİNDEKİ ETKİLERİNİN ANALİZİ 4.1. ÇALIŞMANIN AMACI VE KAPSAMI ... 265

4.2. VERİ SETİ VE YÖNTEM ... 266

4.3. ANALİZ SONUÇLARI ... 268

4.4. SONUÇ VE DEĞERLENDİRME ... 282

EK 1: GENEL YÖNETİM ÇERÇEVE HESAP PLANI ... 307

KAYNAKÇA ... 314

KISALTMALAR

ABD : Amerika Birleşik Devletleri APİ : Açık Piyasa İşlemleri

BPM : Balance of Payments Manuel - Ödemeler Dengesi El Kitabı BPP : Bankalararası Para Piyasası

DİBS : Devlet İç Borçlanma Senetleri DPT : Devlet Planlama Teşkilatı

EBRD : The European Bank For Reconstruction and Development - Avrupa İmar ve Kalkınma Bankası

FED : Federal Reserve System - Birleşik Devletler Merkez Bankaları Sistemi

GSMH : Gayri Safi Milli Hasıla

IDB : İslamic Development Bank - İslam Kalkınma Bankası IMF : International Monetary Fund - Uluslararası Para Fonu

ISLM : Investment Saving Liquidity Preference Money Supply - Yatırım Tasarruf Likidite Tercihi Para Arzı

ISO : International Organization for Standardization

ITO : International Trade Organization - Uluslararası Ticaret Organizasyonu

MB : Merkez Bankası MBP : Merkez Bankası Parası

MYMY : Merkezi Yönetim Muhasebe Yönetmeliği

OECD : Organization for Economic Corporation and Development - Ekonomik İşbirliği ve Kalkınma Örgütü

OVP : Orta Vadeli Plan ÖB : Ödemeler Bilançosu

SDR : Special Drawing Rights - Özel Çekme Hakları TCMB : Türkiye Cumhuriyet Merkez Bankası

TL : Türk Lirası YTL : Yeni Türk Lirası

TABLOLAR LİSTESİ

Tablo 1: Parasal Sistem Bilançoları ... 25

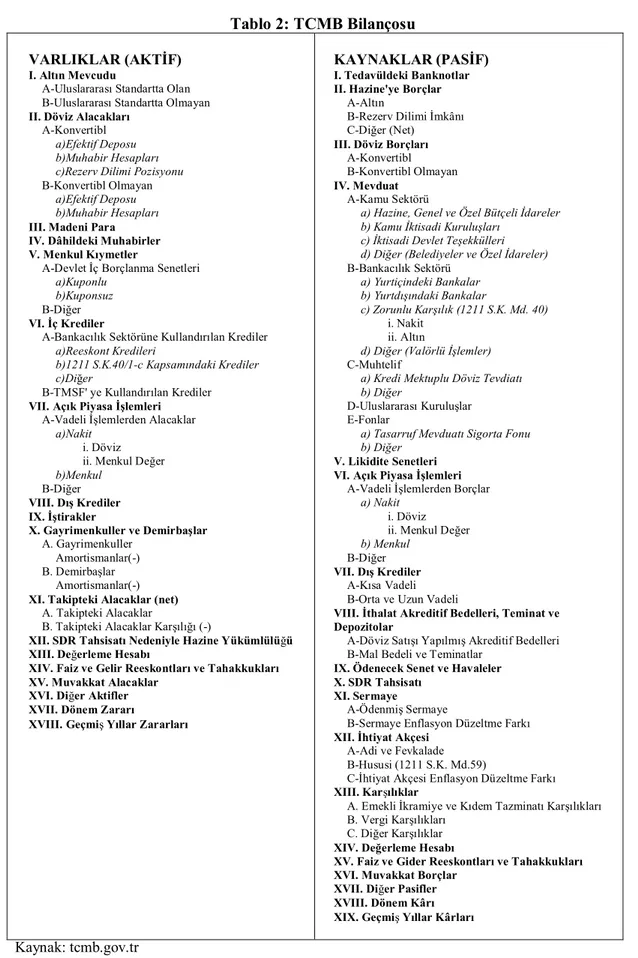

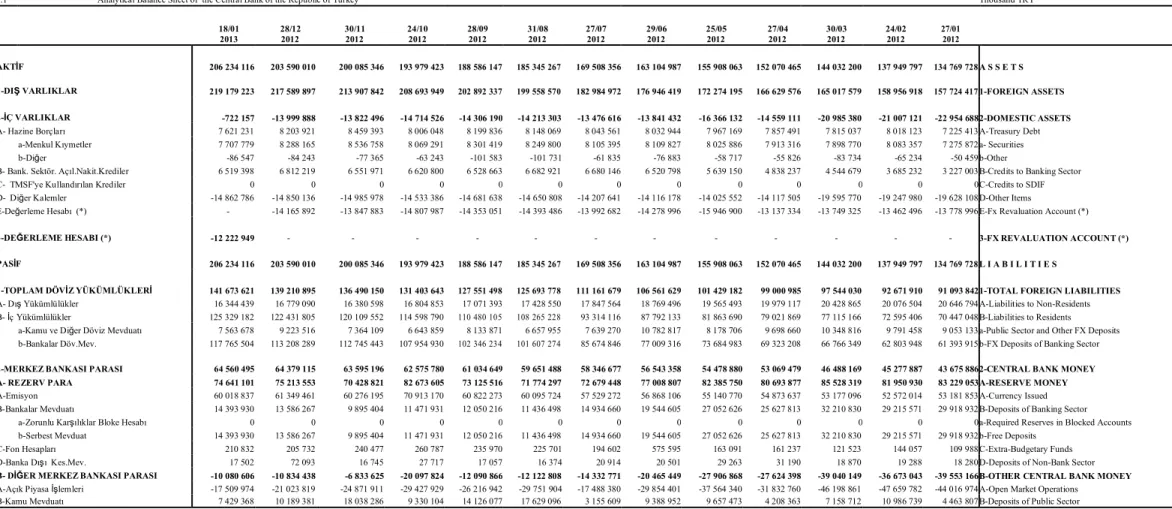

Tablo 2: TCMB Bilançosu... 28

Tablo 3: Türkiye Cumhuriyet Merkez Bankası Analitik Bilançosu ... 30

Tablo 4: TCMB Analitik Bilanço Kalemlerinin Temel Bilanço Karşılıkları ... 33

Tablo 5: IS-LM Modeli Dengesizlik Durumları ve Dengeye Ulaşma Koşulları ... 47

Tablo 6: Ekonomi Politikası Araçları ... 67

Tablo 7: Ödemeler Bilançosu Şematik Yapısı ... 123

Tablo 8: Hesap İşleyiş Kuralları Özeti ... 245

Tablo 9: Genel Muhasebe- Devlet Muhasebesi Hesap Farklılıkları ... 249

Tablo 10: Devlet Muhasebesi Gelir ve Gider Hesapları ... 251

Tablo 11: Devlet Muhasebesi Dış Borç Hesapları ... 257

Tablo 12: Ödemeler Dengesi Model Analiz Sonuçları ... 268

Tablo 13: Model 1 ANOVA ... 269

Tablo 14: Model 2 ANOVA ... 269

Tablo 15: Model 3 ANOVA ... 270

Tablo 16:Model 4 ANOVA ... 271

Tablo 17: Model 5 ANOVA ... 271

Tablo 18: Model 6 ANOVA ... 272

Tablo 19: Model 7 ANOVA ... 272

Tablo 20: Model 7 Katsayılar ... 273

Tablo 21: Brüt Dış Borç Stoku Analiz Sonuçları ... 275

Tablo 22: Model 8 ANOVA ... 276

Tablo 23: Model 9 ANOVA ... 276

Tablo 24: Model 10 ANOVA ... 277

Tablo 25: Model 11 ANOVA ... 278

Tablo 26: Model 12 ANOVA ... 278

Tablo 27: Model 13 ANOVA ... 279

Tablo 28: Model 14 ANOVA ... 280

ŞEKİLLER LİSTESİ

Şekil 1: Parasal Büyüklük Tanımları... 13

Şekil 2: Para Arzı Süreci ... 23

Şekil 3: Mal Piyasası ve Para Piyasası Etkileşimi ... 35

Şekil 4: Reel Faiz Teorisinde Denge Faiz Oranı... 36

Şekil 5: Fon Arzında Artış ve Azalış... 37

Şekil 6: Fon Talebinde Artış ve Azalış... 38

Şekil 7: Ödünç Verilebilir Fonlar Teorisi Piyasa Faiz Oranı... 39

Şekil 8: Likidite Tercihi Teorisi Piyasa Faiz Oranı ... 41

Şekil 9: Likidite Tercihi Teorisi Piyasa Faiz Oranı Değişimi ... 42

Şekil 10: IS-LM Dengesi ... 46

Şekil 11: IS-LM Modelinde Dengesizlik Durumları ve Dengenin Sağlanması ... 47

Şekil 12: Ödemeler Dengesine Keynesyen Yaklaşım ... 134

Şekil 13: Keynesyen Yaklaşım Denge Oluşumu ... 135

Şekil 14: Mundell Fleming Modeli IS, LM, ÖB Eğrileri ... 136

Şekil 15: J Eğrisi Etkisi ... 139

Şekil 16: Altın-Para Akımı Mekanizması ... 149

Şekil 17: Otomatik Faiz Değişmeleri ile Dış Denge Sağlanma Mekanizması ... 151

Şekil 18: Otomatik Gelir Değişmeleri ile Dış Denge Mekanizması ... 152

GİRİŞ

İkinci Dünya Savaşı sonrasında milli ekonomilerde dış ticaret paylarının artması, küreselleşme eğilimleri ve yeni üretim teknolojilerinin hızlı gelişimi sonucunda büyüme çabası içine giren bütün ekonomiler, dış ticaret dengeleri ve büyümeyi destekleyici amaçlarla yapılan borçlanmalar açısından sorunlar yaşamışlardır. 1960 ve 1970li yıllarda yaşanan petrol fiyatlarındaki artış ve milli ekonomilerin parasal anlamda kontrolsüz genişlemeleri sonucunda enflasyon sorunu ortaya çıkmış, aynı dönemlerde Birleşik Devletler’ de Milton Friedman önderliğinde serbest piyasa ekonomisinin işleyişine dayalı ve ekonomi politikası içinde para arzına önemli bir yer veren parasalcı yaklaşımlar geliştirilmiştir. Bu kurama göre ekonomideki hemen hemen bütün dalgalanmalar ve istikrarsızlıklar para arzındaki atış ve azalışlar sonucunda ortaya çıkmaktadır. Parasalcı akımın değişen ve gelişen yeni dünya ekonomik düzeninde kabul görmeye başlaması, para ve varlık bulundurma tercihlerindeki değişimler, finansal piyasaların dünya çapında genişlemesi ve derinleşmesi, para ve sermaye piyasalarında serbestleşme ve artan yatırım hareketliliği, merkez bankacılığı anlayışında ve uygulamalarındaki gelişmeler sonucunda ekonomi politikalarının para arzı ile eşzamanlı olarak uygulanması gerekliliğini ortaya çıkarmıştır.

Para arzını kontrol etmeye yönelik yaklaşımlar para politikalarının ilk ortaya çıkış ve uygulanış aşamalarında, doğrudan kontrol araçları şeklindedir. Finansal sitem içerisinde Merkez Bankası ve diğer finansal kurumlar, ekonominin büyük oyuncuları rolünü üstlenmiş ve bu kurumların para arzını etkileyen karar ve eylemleri sonucunda para arzı kontrol edilmeye çalışılmıştır. Para arzı kontrolüne yönelik uygulamaların temelinde, finansal kurumların bilanço yapıları ve Merkez Bankası bilançosu yapısı yer almaktadır. Finansal sistemin para yaratma sürecine dayanan ve temelde merkez bankaları ve finansal kurumların bilançolarının yönetilmesi suretiyle kontrol altında tutularak, istenilen yönde değiştirilebilen para arzı süreçleri fiyatlar genel düzeyinde, ödemeler dengesinde, faiz oranlarında ve ekonomik büyümede istikrarın sağlanması ve tam istihdama ulaşılması amaçlarına yönelik olarak yoğun biçimde kullanılmıştır. Günümüzde milli ekonomilerin

çoğunda parasal otorite rolünü üstlenen merkez bankaları, tarihi süreç içinde ilk olarak doğrudan para politikası araçlarını kullanmış, finansal kurumların varlık yapıları ve yükümlülükleri üzerinde etkili olan mali tablolara ilişkin yapısal kararlarıyla ekonomik parametreleri direkt olarak etkilemeyi tercih etmişlerdir. Ancak, para ve sermaye piyasalarında ve dünya ticaretinde milli ekonomilerin entegrasyon ve konjonktürel bağlılıklarının artması sonucu, merkez bankalarının para arzına müdahaleleri, dolaylı para politikası araçlarıyla gerçekleştirilmeye başlanmıştır.

Modern ekonomilerin başlıca sorunlarından bir diğeri ise ödemeler dengesi açıklarıdır. Bu nedenle Merkez Bankası bilançoları içinde rezervler ve genel olarak uluslarası rezerv akımları önemli bir kaynak niteliğindedir. Ayrıca milli ekonomilerin bütçe açıklarından kaynaklanan dış borçlanma gerekleri de ekonomik amaçlara ulaşmak için tasarlanan maliye politikalarının bir sonucudur. Bu bağlamda ödemeler dengesi ve dış borçlanma gerekleri, para otoritesi olan Merkez Bankası’nın para politikası uygulamalarından etkilenmektedir. Bu etkilerin yönü ve büyüklüğü Merkez Bankası’nın kullandığı para politikası araçlarına ve ulaşılmak istenen hedeflere göre muhtelif nispetlerde gerçekleşebilmektedir.

BİRİNCİ BÖLÜM

PARA, PARASAL BÜYÜKLÜKLER, PARA TALEBİ, PARA ARZI, PARA ARZI VE TALEBİ İLİŞKİSİ

Geçmişten günümüze başlıca mübadele aracı olarak kullanılan para, içinde birçok olguyu da barındıran evrensel nitelikli bir varlıktır. Paranın evrensel nitelik taşıması bu olguları daha da önemli hale getirmektedir. Başlı başına tek bir ülke için bile yüksek önem taşıyan bu olgular, günümüz global dünya yapısında ülkeler arası etkileşimin üst seviyede olması ile önemini azami seviyeye çıkarmıştır. Para, ekonomide mübadele aracı olması özelliği ile temel taş görevi gördüğünden, ekonomik yapının şekillenmesinde paranın talebi, arzı ve arz - talep ilişkisi yüksek önem taşır. Bu ilişkilerin incelenmesi, analiz edilmesi, bu ilişkileri etkileyen ve yine bu ilişkiler sonucunda etkilenen unsurların tespiti, ülkenin ekonomik yapısı ve ekonomik sürdürülebilirliği için gerekli olmaktadır. Ülkeler bazında yapılan bu analizler ve analizler sonucu alınan ekonomik kararlar da uluslararası ekonomik düzeni etkileyerek para ve unsurlarının evrensel niteliğini gözler önüne sermektedir. Açıklamalar doğrultusunda para ve parasal unsurlar, bölüm içerisinde ayrıntılı olarak incelenecektir.

1.1. PARANIN ÖNEMİ VE TARİHİ GELİŞİMİ

Para, mal ve hizmet değişiminde genel olarak kabul edilen herhangi bir şey olarak görülebilir. Paranın değişim işlemindeki başarısı, borç ödemelerindeki genel kabul görmesinden kaynaklanmaktadır. Paranın bu şekildeki tanımı, ekonomik, yasal ya da fiziksel olmaktan çok psikolojik ve davranışsal açıdan yapılmaktadır. Aslında halkın para olduğuna inandığı her şey para olarak kabul edilebilir. Diğer yandan birçok faktör neyin para olduğu neyin para olmadığı konusunda halkın görüşünü etkiler. Ancak psikolojik düşünce, halkın para işlevini gören araca güvenmesinde en önemli yeri tutar. Halkın paraya olan güvenini de paranın yerine getirdiği işlevler belirlemektedir (Parasız, 2005: 9).

Para, tarihi süreç içinde ateş ya da tekerlek gibi çok eski dönemlerden beri kullanılagelmiştir. Sayılamayacak kadar çok madde para yerine kullanılmıştır.

Pasifik adalarında muhtelif deniz kabukları (cowrie shells), Kuzey Amerika’da deniz kabuklarından yapılmış “wampum” denilen tespihler, Fiji’de balina dişleri ve ilk Amerikan kolonileri tarafından tütün ve benzeri birçok ürün ve madde para olarak kullanılmıştır. Eski Yunan’da para yerine büyük baş hayvan kullanılmaktaydı. Aslında İngilizcede para ve parasal işlemlere karşılık gelen “pecuniary” kelimesi Latincede büyük baş hayvan anlamına gelen “pecunia” kelimesinden türemiştir (Parkin vd., 2000: 657).

Paranın, yaşadığı evrim süreci içerisinde çeşitlerinde ve fonksiyonlarında sürekli değişimler yasayan sosyal bir kavram olarak ele alınması gerekmektedir. Para üzerinde fikir birliğine varılmış bir tanıma sahip değildir. Bu nedenle paranın tanımına fonksiyonlarından hareketle ulaşılmaya çalışılmaktadır. Gerçekte paranın belirli sınırlar çizilerek tanımlanması mümkün değildir. Buna neden ise paranın statik değil, dinamik yapıya sahip bir kavram olmasıdır. Bu durum paranın toplumdan topluma ve aynı toplum içinde zamana bağlı olarak değişen bir yapı göstermesine yol açmaktadır. Bugün para olarak kabul edilen bir şey teknolojik gelişmeler nedeniyle gelecekte para kapsamında yer almama gibi bir durumla karşı karşıyadır. Bu nedenden ötürü paranın sınırları belirlenmiş değişmez bir tanıma sahip olması söz konusu değildir. Genel kabul gören para tanımlarına uyan ve günümüzde yürürlükte olan resmi para birimi sayısı 160’dan fazladır (ISO 42171). Uluslararası alanda geçerliliği olan başat döviz birimleri Amerikan Doları ve Avro’dur.

1.1.1. Para Nedir

Paranın tanımı üzerine yapılan tartışmalar çok uzun zamandır bir netliğe kavuşturulamamıştır ve bu tanımlamalar zaman içinde değişiklikler göstermiştir.

1

ISO 4217, para birimi kodu olarak da bilinen, para birimlerine verilen 3 haneli kısaltmaları düzenleyen ISO standardıdır. ISO 4217 kod listesi bankacılıkta ve iş dünyasında yaygın olarak kullanılır. Bir kodun ilk iki harfi ISO 3166-1 alpha-2 ülke kodudur. Örneğin Japonya'nın ülke kodu "jp", para birimi "yen"dir. Para birimi kodu da JPY olarak atanmıştır. Eğer bir para biriminin değeri değiştirilirse, kodun son harfi de değişir böylece iki farklı değer birbirine karışmaz. Genelde kodun sonuna "yeni" anlamında bir harf eklenir. Örneğin Türk lirasının kodu eskiden "TRL" iken Türk Lirasından 6 sıfır atılmasından sonra "TRY" olmuştur. 2009 yılı itibarı ile tekrar "TL" olmuştur. ISO 4217 standardı sadece para birimleri için değil, değerli madenler için de kullanılır. Örneğin altın, gümüş, platin gibi değerli metallerin de kodları vardır.

Bilgisayar ve haberleşme teknolojisinde yaşanan hızlı gelişmeler bu tanımın yapılabilmesini de zorlaştırmaktadır. Önceleri sadece altın ve gümüş gibi değerli metaller (commodity money) para olarak yaygın biçimde kullanılırken sonraki dönemlerde bu paraların yerini kâğıt paralar almış (banknotes) ve son olarak mevduat hesaplarının kullanımı artmıştır. Günümüzde bir varlığın bir başka varlığa çevrilmesi konusundaki hız, kolaylık ve işlem maliyetlerinin düşük oluşu gibi nedenler para ve diğer servet türleri arasındaki geleneksel ayrımı zorlaştırmıştır. Paraya ilişkin uygun tanım paranın süreklilik arz eden özelliklerini ihtiva etmeli ve süreklilik arz etmeyen, keyfi ve belirli ülkelere has özellikleri tanım dışında tutmalıdır (Burada ve Wyplosz, 1997: 190).

Para, bir ölçü olarak hiçbir şekilde sabit ya da değişken tanımı yapılamayan bir kavramdır. Alışkanlıklar ve ekonomik olarak kullanımlar değiştikçe ve geliştikçe paranın tanımı daha çok sorun olmaya devam edecektir. Paranın tanımıyla ilgili ekonomistler arasında görüş birliği yoktur. Önceleri gümüş ve altın, para olarak kullanılıyorken, daha sonraları banknot ve çeke bağlı vadesiz mevduatlar para tanımına dâhil edilmiştir. Günümüzde ise vadeli mevduatlar ve tasarruf hesapları da para sayılmaktadırlar (Parasız, 1992: 13).

Literatürde yer alan en yaygın tanıma göre para, mal ve hizmet alımı ile borçların geri ödenmesinde genel kabul gören bir araçtır (Orhan ve Erdoğan,2002:5). Para, “günlük yaşamda insanların genellikle kabul ettikleri mübadele aracı” olarak tanımlanır. Ayrıca para, fonksiyonlarından hareket ederek de tanımlanabilir. Bu tanıma göre para; mübadele, değer saklama ve hesap birimi fonksiyonlarını yerine getiren, soyut ya da somut bir belgedir (Paya, 2002: 15).

Para, kişilere satın alma olanağı sağlayan, her türlü borç ve yükümlülüğünden kurtulmasını ve değer saklama olanağını veren bir unsurdur. Para ne doğrudan bir tüketim malı gibi ihtiyacı karşılar, ne de mal ve hizmetlerin üretiminde bizzat kullanılabilme olanağı sağlar. Para, aracı bir maldır ve sahip olduğu önem, satın alabileceği mal ve hizmet büyüklüğüne bağlıdır. Paranın mübadele ve hesap birimi fonksiyonları mutlaka bir arada yürümelidir. Ancak istisnai durumlarda paranın bir değişim aracı olarak kullanımının ortadan kaldırıldığı hallerde de, halk tarafından hesap birimi olarak kullanıldığı görülmüştür. Buradan hareketle para, soyut ve somut

para olarak ikiye ayrılabilir. Soyut para, hesap birimi olarak, somut para ise mübadele aracı olarak kullanılır. Soyut paranın mutlaka gerçek para olması gerekli değildir. Ancak, günümüzde bu iki tip para tek bir birimde birleştirilmiştir (Öçal ve Çolak, 1999: 11).

Paranın tarihi göz önünde bulundurulduğunda, parayı çeşitli parasal nesne ayrımlarına tabi tutmak söz konusudur. Buna göre parayı mal para, mevduat parası, kredi parası, özel para ve sanal para olarak çeşitlendirmek mümkündür (Stalder, 2001: 69).

1.1.1.1. Paranın Özellikleri

Ekonomik birimler ve ekonomi açısından oldukça önemli olan paranın sahip olması gereken bazı temel özellikler vardır ve bu özellikler beş başlık altında toplanabilir (Orhan ve Erdoğan, 2007: 6):

Taşınabilirlik: Para hem taşınması kolay hem de farklı ödeme

mahallerine transferi mümkün olan bir ödeme aracıdır. Paranın bu özelliği, kullanım kolaylığı sağlamaktadır.

Dayanıklılık: Para olarak kullanılan ödeme araçları, fiziksel olarak

dayanıklı olmak zorundadırlar. Çünkü dayanıksız maddelerden yapılmış ödeme araçları, çok sayıda alış veriş işleminde kullanılamaz.

Bölünebilirlik: Para olarak kullanılan ödeme araçları, her türlü satın alma

işlemini yürütecek şekilde bölünebilme özelliğine sahip olmalıdır.

Standardizasyon: Ödemelerin sağlıklı bir şekilde yürütülmesi için, ödeme

araçlarının standardize edilmesi gerekir. Bu anlamda para olarak kullanılan ödeme araçlarının fiziksel olarak ayırt edilebilir kalitede olması önemli bir zorunluluktur.

Taklit Edilememe: Para olarak kullanılan ödeme araçlarının herkes

tarafından tanınabilir nitelikte olması gerekir. Aksi halde, sahte ödeme araçlarının yaygın bir şekilde ortaya çıkarılması olasıdır.

Değerini Koruma: Paranın kendisinden beklenen fonksiyonlarını ve

özellikle de değer biriktirme fonksiyonunu yerine getirebilmesi için birim değerini muhafaza etmesi gerekir. Geçmişte altın ve gümüş paralar değerini uzun süre

korumuşlar ancak merkantilist düşünceyle birlikte altın ve gümüş paraların yaygınlaşması paranın değerinin düşmesine neden olmuştur. Günümüzde ize para arzı hükümet politikalarına bağlı olarak mal ve hizmet artış oranının üzerinde bir oranla artırılınca enflasyona neden olarak değer kaybedebilmektedir (Eroğlu, 2004: 7).

1.1.1.2. Paranın Geleneksel Fonksiyonları

Modern toplumların en önemli özelliklerinden birisi toplumsal işleyiş içinde paranın önemli bir yerinin olmasıdır. Bu açıdan para, ekonominin gelişmesi için önemli araçlardan birisidir. İş bölümünün gelişmesinde, ticaret ve sanayinin ilerlemesinde önemli bir rolü olan paranın ekonomiye katkısı bazı fonksiyonlar aracılığıyla gerçekleşmektedir (Eroğlu, 2004: 3).

1.1.1.2.1. Paranın Hesap Birimi Olma Fonksiyonu

Paranın bu işlevine değer ölçüsü olma ve muhasebe birim olma gibi farklı isimler de verilmektedir. Hesap birimi, mal ve hizmetlerin değerini belirlemede mal varlığını ve kredileri hesaplamada yararlı olmakta, mal ve hizmetlerin fiyatını ölçmektedir. Paranın olmaması durumunda yeknesak bir hesap birimi de olmayacaktır. Para biriminin mübadelelerde hesap birimi olarak kullanımı para transferinden ayırt edilmelidir. Ekonomide paranın sadece bir hesap birimi olarak işlev yapması çok nadir bir olaydır. Para, hesap birimi olması kadar bir değişim aracıdır. Bir değişim aracı olarak görev yapmakla birlikte fiziksel varlığı olmayan bir hesap birimi olarak da düşünülebilir. Mübadelelerde bir hesap biriminin kullanılmasının Sosyal Faydası oldukça fazladır. Çok sayıda maldan oluşan örgütlenmiş bir takas sisteminde takas fiyatları koşullarında düzenleme ve planlama yapılması çok zordur. “n” çeşit mal ve hizmetin alınıp satıldığı bir toplumda takas sayısını mal ve hizmet sayısına bağlayan formül aşağıdaki gibidir (Parasız, 2005: 10):

2 1) nx(n

T

Hesap birimi olarak paranın kullanılması, gereksiz birçok hesaplamadan kurtulunmasına yardımcı olmaktadır. Bir hesap birimi olarak paranın değeri daha çok

ulusal sınırlar içinde düşünülmelidir. Dış ülkelerle yapılan bütün mübadeleler özel bir hesap işlemini gerektirir. Bu durumda özellikle ulusal paranın değişim oranını yabancı paralar cinsinden saptamak söz konusudur.

1.1.1.2.2. Paranın Değişim Aracı Olma Fonksiyonu

Paranın en önemli özelliği değişim aracı olmasıdır. Sahip olunan mal, öncelikle belli bir değer üzerinden paraya çevrilmekte, daha sonra bu para kullanılarak, yine belli bir değer üzerinden, ihtiyaç duyulan mal temin edilmektedir. Paranın mübadele aracı olarak işlev görmesi trampa sisteminin olumsuzluklarını da bertaraf etmiştir. Çünkü trampa sisteminde değişim işlemi sadece uygunluk kriteri sağlandığında olanaklı olmaktadır. Trampa sisteminde, bir mal sahibi, malını başka bir malla değiştirmek istediğinde bu malın üreticisinden onay alması gerekmektedir. Sayısız mal ve hizmetin var olduğu toplumlar için trampa sistemi ciddi sorunlara yol açabilmektedir. Modern toplumlar açısından oldukça külfetli ve ciddi zaman israfına neden olan trampa sisteminin aksaklıkları, paranın değişim işleminde aracı olarak kullanılması ile giderilmeye çalışılmıştır. Mal ve hizmet değişimi için harcanan zaman, işlem maliyeti kavramı ile ifade edilmektedir. Trampa sisteminde, işlem maliyeti oldukça yüksektir. Paranın değişim aracı olarak kullanılması takasa dayalı değişim sürecinin yarattığı tüm sorunları ortadan kaldırmıştır (Parasız, 1993:131 ve Demirhan, 2007:5).

Para kullanılmayan ve “n” sayıda mal ve hizmet üretilen bir ekonomide

2 1)

nx(n sayıda ticaret noktası gereklidir. Ancak, paranın mübadele aracı olarak

devreye girmesiyle “n” sayıda mal ve hizmet üretilen bir ekonomide, gerekli ticaret noktası sayısı sadece (n-1) tanedir (Visser, 1974:2-3 ve Paya, 2002: 16). Paranın devreye girmesiyle sadece ticari organizasyon basitleşmemekte aynı zamanda arz ve talebin fiziki büyüklük olarak uyuşması zarureti de ortadan kalkmaktadır.

1.1.1.2.3. Paranın Değer Saklama Fonksiyonu

Malını parayla değiştirenlerin parayı hemen harcamayarak ellerinde tutmaya başlamalarıyla beraber paranın değer saklama fonksiyonu ortaya çıkmıştır. Paranın harcanmayarak bu şekilde elde tutulması, bir satın alma gücü depolaması demektir

fonksiyonunu yerine getirebilmesi için değerinin istikrarlı olması gerekmektedir. Eğer paranın değeri düşerse insanlar ellerinde para bulundurmak istemezler ve paradan kaçış başlar. Bu durumda insanlar borçlanmayı tercih ederler ve paranın ödünç alma aracı olması gibi bir fonksiyonu ortaya çıkar (Dinler, 2002: 383). Paranın değer saklama fonksiyonu; tahvil, hisse senedi gibi diğer finansal aktiflerle birlikte gerçekleştirdiği bir fonksiyondur. Finansal aktiflerin yer almadığı bir ekonomide üretici ve tüketiciler tasarruflarını fiziki varlık olarak tutmak zorundadırlar. Bireylerin tasarrufları yatırım niteliği taşır ve bu durumda tasarruflar yatırımlara eşit olur. Böyle bir ekonomik yapıda bireyler sınırlı yatırım imkânlarına sahip olurlar ve bu da tasarruf eğilimini azaltır. Bu noktada para, diğer finansal aktiflerle birlikte değer saklama aracı olarak bir ekonomide tasarruf artışına yol açarak ekonomide ki yatırımları artırır. (Paya, 2002: 17).

1.1.1.2.4. Vadeli Ödemede Paranın Standart Oluşturma Fonksiyonu

Paranın değeri satın alma gücüne yani, ekonomik birimlerin arzu ettikleri mal ve hizmetleri satın alabilme gücüne bağlıdır. Paranın satın alma gücündeki kayıp enflasyon olarak adlandırılmaktadır. Bu durumda belirli bir miktar parayla satın alınabilecek mal ve hizmet miktarında azalma olmaktadır. Bu durumun tam tersi ise

deflasyon olarak adlandırılmaktadır ve fiyatların düşme eğilimine karşılık

gelmektedir. Paranın değer saklama fonksiyonunu belirleyen faktörlerden birisi de fiyatlar genel düzeyidir. Fiyatlar genel düzeyinin sürekli arttığı enflasyon ve hiperenflasyon koşullarında paraya duyulan ilgi azalır. Çünkü paranın gerçek değerinde yani satın alma gücünde önemli bir azalma gözlenir (Orhan ve Erdoğan, 2002:8). Bu da enflasyonist dönemlerde paranın değer saklama fonksiyonunun aşındığını gösterir. Ekonomik birimlerin parayı bir mübadele aracı olarak kullanmak istemeleri paranın genel kabul görmesine bağlı olmakla birlikte paranın vadeli işlemlerde ve ödemelerde kullanılması paranın bir değer olarak satın alma gücünü korumasına bağlıdır. Bu sorun ise fiyat endeksi adı verilen ve belirli bir hesaplama tekniği kullanılarak bazı mal ve hizmetlerin fiyatlarında oluşan yükseliş ve düşüşlerin baz yıllara göre belirlendiği göstergeler yardımıyla ortadan kaldırılabilmektedir. Bu şekilde para ertelenmiş veya vadeye bağlanmış ödemelerin yapılmasına ilişkin fonksiyonunu da yerine getirebilmektedir. (Hubbard, 2000: 19)

1.1.1.3. Paranın Modern Fonksiyonları

Paranın geleneksel işlevlerinin yanı sıra modern ekonomilerde yerine getirdiği bazı ek fonksiyonları da bulunmaktadır. Bunlar paranın ekonomik

faaliyetlere ilişkin fonksiyonu, geliri yeniden dağıtma fonksiyonu ve nüfuz aracı olma fonksiyonu olarak üç ana başlık altında incelenebilir (Parasız, 2005: 11-12).

1.1.1.3.1. Ekonomik Faaliyetleri Teşvik Edici veya Engelleyici Olarak Para

Paranın ekonomide işlemleri kolaylaştırıcı, üretimi teşvik edici ve yatırımları finanse edici önemli bir işlevi vardır. Para arzında bir artışın ve bunun sonucu olarak faiz oranlarında önemli bir düşüşün ortaya çıktığını varsayalım. Bunun sonucu olarak ekonomide fiyat artışları meydana gelebilir. Ancak bu durum kesin bir olgu da olmayabilir. Şöyle ki, ekonomik birimler fiyatlar karşısında para ankeslerine ilavede bulunmazlarsa paranın satın alma gücündeki azalmaya bağlı olarak talep edilen toplam mal ve hizmet miktarında azalma olacaktır. Şiddetli ve sürekli ekonomik gerileme dönemleri dışında ekonomik birimlerin para ankeslerini takviye etme eğilimine gidecekleri varsayımının gerçekleşme olasılığı oldukça düşük görülmektedir (Parasız, 2005: 11). Bu olasılığın tam aksine, ekonomik birimler ihtiyaç duydukları her an düşük faizle ödünç para bulabileceklerinden emin olduklarından ya da ileride fiyatlarda ortaya çıkacak yükselmelerden korktuklarından ellerindeki atıl para ankeslerini azaltacaklardır. Bunun sonucu olarak mal talebindeki bir artış aynı anda hem tüketim hem de yatırım harcamalarını artıracaktır.

1.1.1.3.2. Geliri Yeniden Dağıtma Aracı Olarak Para

Para, gelir yaratıcı etki de yaratabilmektedir. Banka kredileri, bu kredilerden faydalanan ekonomik birimlerin iş hacimlerini ve dolayısıyla kârlarını artırmalarına olanak sağlamaktadır. Bunun tersi durumda ise kredilerden faydalanamayan veya faydalandırılmayan ekonomik birimlerin gelişmesi engellenmiş ya da yavaşlatılmış

Ankes: Bankaların günlük işlemlerine ilişkin ödemeleri yapabilmek için kasalarında bulundurdukları ve ihtiyaçlarına göre miktarını belirledikleri toplam paradır. Bu miktarlar para otoritesinin banka kasalarında bulundurmalarını istediği zorunlu karşılıklardan bağımsız olarak bankaların kendi

olacaktır. Bu şekilde, kredi politikası bir yandan direkt olarak kredi hacmine müdahale ederken diğer yandan dolaylı olarak ekonomik birimlerin kâr hacmine müdahale etmektedir. Sonuç olarak her iki şekilde de ulusal gelir üzerinde etkili olmaktadır. Ayrıca enflasyon dönemlerinde kredi politikalarının geliri yeniden düzenleyici etkisi de söz konusudur (Parasız, 2005: 12; Halloran ve Lanser, 1981: 31-32). Küçük tasarruf sahipleri ve dar gelirliler satın alma güçlerinin azaldığını kolayca ve belirgin biçimde hissederler. Böyle zamanlarda bu ekonomik birimler daha fazla yabancı kaynak kullanma ve borçlarını erteleme eğilimi içinde olabileceklerdir. Çünkü aldıkları borçları ilerleyen zamanlarda değeri düşmüş olan para ile ödemek isteyeceklerdir. Böylece bu kişiler ya da ekonomik birimler lehine satın alma gücü yeniden dağıtılmış olacaktır (Parasız, 2005: 12). Aslında para politikalarının tarihi süreç içinde ortaya çıkışının temelinde faiz oranları ve kredi kullanımı yatmaktadır.

1.1.1.3.3. Nüfuz Aracı Olarak Para

Günümüz ekonomistleri paraya sahip olan birimlerin bazı arzularını diğer ekonomik birimlere benimsetmek için paradan aldıkları gücü kullanabileceklerini kabul etmektedir. Bankaların kredi kullandırma politikaları bu konuda örnek gösterilebilir. Bankalar veya diğer para otoriteleri çeşitli faaliyetlere kredi verilmesini kabul ya da reddederek ekonomiye yön verebilirler. Daha spesifik örnekler verilecek olursa parasal büyüklüklere ve paranın kanalize edilmek istendiği yöne bağlı olarak bazı sektörler veya ekonomik birimlerin gelişimi hızlandırılırken bazılarının gelişimi engellenebilir. Bu bağlamda para bir nüfuz aracı olarak da kullanılmaktadır (Parasız, 2005: 12).

1.1.2.Parasal Büyüklükler

Herhangi bir şeyin para olarak kabul edilmesi ve tanımlanmasının başlıca ölçütü genel olarak insanlar tarafından ödeme aracı olarak kabul edilmesine bağlıdır ve bu da paranın tanımlanmasında insan davranışlarının temel oluşturduğunu göstermektedir. Bir varlık türünün para yapan temel unsur bu varlığın ödeme aracı olarak diğer insanlar tarafından kabul görmesidir. Yüzyıllar boyunca altın veya banknot gibi ya da genel kabul gören çok çeşitli varlıklar para olarak kullanılmış ve

genel olarak ödeme fonksiyonunu yerine getirmiştir. Bu nedenle paranın tanımlanmasındaki bu davranışsal yaklaşım tam olarak neyin para olduğu ya da neyin parasal büyüklüklere dâhil edileceği sorununu ortaya çıkarmıştır. Parasal büyüklüklerin ortaya konulabilmesi için hangi varlıkların para ölçümlemelerine dâhil edileceğinin belirlenmesi gerekmektedir (Mishkin, 2004: 51). Bu bağlamda zaman içinde paranın ölçümlenmesi ve parasal büyüklüklerin ekonomideki büyüklüklerinin ortaya konulabilmesi açısından para tanımlamaları yapılmıştır. Finansal sistemin gelişmiş olduğu ülke ekonomilerinde genel kabul gören ve yaygın olarak kullanılan dar ve geniş anlamlı para tanımlamaları bulunmaktadır. Bu sınıflandırmalar şu şekildedir (Dornbusch vd., 1998:349): Nakit, M1, M2, M3 ve L. Bu tanımlama dışında farklı ülkelerin farklı para tanımlamaları veya parasal büyüklülüklerin ölçümlenmesinde kullandıkları çeşitli sınıflandırmalar bulunmaktadır.

1.1.2.1. Dar Anlamda Para

Yaklaşık yüz yıl önce kullanımda olan değerli metallerden yapılmış paraların tedavülde olduğu zamanlarda banknotlar ve değerli olmayan metallerden yapılan paralar şüpheyle karşılanmıştır ancak günümüzde bu tür paralar en çok kabul gören para türleridir. Hane halkı, devlet ve firmalar gibi ekonomik birimlerin ellerinde bulundurdukları nakde ek olarak bu ekonomik birimlerin tasarrufundaki mevduat hesaplarının toplamından oluşan parasal büyüklük ekonomi literatüründe M1 olarak adlandırılmaktadır ve dar anlamda para tanımını karşılamaktadır. M1 para tanımının genel özelliği bu miktar içinde değerlendirilen nakdin ve mevduat hesaplarının genel ödeme aracı olarak kabul görmesidir.

1.1.2.2. Geniş Anlamda Para

Para ve parasal büyüklüklerden sorumlu olan otoriteler ekonomik düzen içinde para ve likiditesi yüksek diğer varlık türlerini içeren parasal tanımlamalar yapmaktadırlar. Teori ve uygulamada genel olarak kabul gören ve kullanılan parasal büyüklükler ve bunların içerikleri şekil 1’de gösterilmiştir (Hubbard, 2000: 25-28).

Şekil 1: Parasal Büyüklük Tanımları M1 M2 M3 L Dolaşımdaki para + Seyahat Çekleri Vadesiz Mevduat Hesapları Diğer Çek Yazılabilir Hesaplar M1+ Belirli Miktara Kadar Vadeli Mevduatlar Tasarruf Mevduatları Para Piyasası Mevduat Hesapları Kurumsal Olmayan Para Piyasası Fon Hisseleri Gecelik Repo Gecelik Eurodolar M2 + Belirli Miktarın Üzerindeki Vadeli Hesaplar Kurumsal Para Piyasası Fon Miktarları Vadeli Repolar Vadeli Eurodolar M3 + Bankalar Dışı Kesim: Kısa Vadeli Hazine Bonoları Ticari Tahviller Tasarruf Bonoları Banka Kabulleri Kaynak: Hubbard, 2000: 26.

Bankalardaki mevduat hesapların iki temel özelliği vardır. Birincisi bu hesaplara ilişkin çek yazılması suretiyle ödemeler yapılabilmesidir. İkincisi de bu hesaplara genellikle faiz ödemesi yapılmamasıdır. Bu nedenle bankalar faiz ödemesi yapan daha avantajlı vadeli hesaplar açabilmektedir ancak bunlar çekle ödemeye konu edilmemektedir. Yine de bu vadeli mevduat türleri belirli bir prosedürden sonra hesap sahiplerinin iradesine bağlı olarak vadesiz mevduatlara dönüştürülebilmektedir. Vadeli mevduat hesaplarından vadesiz mevduat hesaplarına geçiş sürecindeki kolaylık vadeli mevduat hesaplarının da parasal büyüklükler içinde değerlendirilmesi tartışmasını ortaya çıkarmış ve bunun sonucunda M2 para tanımı ortaya çıkmıştır. M2 para tanımı aşağıdaki gibi ifade edilmektedir:

M2= M1 + Vadeli Mevduat

1.1.2.3. Türkiye Cumhuriyet Merkez Bankası Para Tanımlamaları

Türkiye Cumhuriyet Merkez Bankası, mali sistemdeki gelişmeleri ve Avrupa Merkez Bankası istatistik tanımları ve standartlarına uyum çalışmaları çerçevesinde 2005 yılı Aralık ayından itibaren para arzı sunumunda değişikliklere gitmiş bulunmaktadır. Eskiden parasal sektör olarak yalnızca Merkez Bankası ve mevduat bankaları kapsanırken yeni sunumda katılım bankaları, kalkınma ve yatırım bankaları ve B tipi likit yatırım fonları da işin içine katılmak suretiyle parasal sektör tanımı genişletilmiştir. Buna ek olarak verilerin sınıflandırılmasında da değişiklikler

yapılmış ve eskiden M2Y başlığı altında yer verilen yabancı para cinsinden tutulan mevduatlar vadelerine göre M1 ve M2 para arzları içinde gösterilmeye başlanmıştır. Yeni sunumda M2Y diye ayrı bir para arzı tanımı yer almamaktadır. En geniş tanımlı para arzı kavramı olan M3 de bu yeni sunumda yeniden tanımlanmıştır. Eskiden bu kategoride yer verilen resmi mevduatlar ve TCMB’ deki diğer mevduat kalemlerinde bulunan merkezi yönetim mevduatları para arzı tanımından çıkarılmış ve diğer resmi mevduatlar da vadelerine göre M1 veya M2 içine yerleştirilmiştir. M3, bankaların repo işlemleri ile sağladıkları fonlar ile B tipi likit yatırım fonu tutarlarını kapsayacak hale getirilmiştir. (Eğilmez, 2007).

Merkez Bankası'nın yaptığı yeni tanımlara göre para arzı kavramlarını sıralamadan önce eski tanımların neler olduğunu hatırlatmakta yarar var. Eski tanımlar şöyleydi (YP yabancı parayı gösteriyor):

M1 = Dolaşımdaki para + Dolaşıma çıkan para + Banka kasaları + YTL Vadesiz mevduat

M2 = M1 + YTL Vadeli mevduat

M2Y = M2 + Vadesiz ve vadeli YP mevduat M2R = M2 + Repo

M2YR = M2Y + Repo

Son düzenlemelere göre bu tanımlar şu şekildedir:

M1 = Dolaşımdaki para + Dolaşıma çıkan para + Banka kasaları + YTL Vadesiz mevduat + YP Vadesiz Mevduat

M2 = M1 + YTL Vadeli mevduat + YP Vadeli mevduat M3 = M2 + Repo + B Tipi likit fon

Bu benzerliklere karşın geçmişle tam bir karşılaştırma yapma olanağı yok. Örneğin M3, eski M2YR'ye benziyor görünse de çalışmanın girişinde vurguladığım gibi eski tanımlara giren bazı büyüklükler kapsam dışına çıkarılıp eski tanımlarda olmayan bazı yeni büyüklükler kapsama alındığı için böyle bir karşılaştırma olanağı

bulunmuyor. Yine de Merkez Bankası'nın yeni serinin yanında eski seriyi de yayımlamayı sürdürmesi doğru bir tavır olmuştur.

1.2. PARA TALEBİ

Para talebine ilişkin ilk teori Irving Fisher tarafından ortaya atılmıştır ve bu teoriye göre bir bireyin elinde bulundurmak isteyeceği para miktarı bireyin gelirine bağlıdır. Daha sonraki ekonomistler faiz oranları ve finansal yenilikler gibi belirleyici unsurları da para talebi modellerine dâhil etmişlerdir (Hubbard, 2000: 610)

Para talebi ekonomik birimlerin ihtiyaçları için bulundurmak istedikleri reel miktarı (real balances) temsil etmektedir. Burada “ihtiyaç” ifadesi ile paranın ekonomik birimlerin ihtiyaç duyduğu mal ve hizmetler üzerindeki alım gücü kastedilmektedir. Önemli olan para miktarı (nominal balance) değil paranın satın alma gücüdür (real balance). Bu bağlamda paranın gerçek değeri aşağıdaki gibi ifade dilebilir.

Reel Para Stoku = M/P

Bu ifadede M nominal para stokunu, P ise tüketici fiyatları endeksini temsil etmektedir. Bu denklemde nominal para stoku tüketici fiyatları endeksiyle (Consumer Price Index - CPI) aynı oranda yükseldiği sürece reel para stokunda bir değişim olmayacaktır. Diğer bütün değişkenler sabitken, para arzı ve genel fiyatlar ikiye katlanmış olsa bile reel ekonomi üzerinde hiçbir değişiklik olmayacaktır. Bu özelliğe paranın nötral olması (neutrality of money) denilmektedir (Burada ve Wyplosz, 1997: 198).

Ekonomik birimlerin ellerinde bulundurmak istedikleri herhangi bir tür varlığın miktarı, üzerinde etkili olan başlıca unsurlar varlığın beklenen getirisi, riski ve likiditesidir.

1.2.1. Beklenen Getiri

Ekonomik birimlerin varlık portföylerini oluştururken göz önünde bulundurdukları en önemli faktörlerden birisi beklenen getiri kavramıdır. Bir yatırımın veya herhangi bir varlığı elde bulundurmanın beklenen getirisi bu kararın

farklı muhtemel sonuçlarının bir sonucudur. Getirilerin ölçümlenmesinde ileride sağlanacak olan nakit akımları dikkate alınmaktadır. Bu prensip elde bulundurulan varlığın nakit ya da başka bir varlık türü olmasına bağlı olmaksızın geçerlidir. Bu bağlamda beklenen getiriler (nakit akımları) genellikle muhtemel sonuçların ağırlıklandırıldığı bir hesaplamayla elde edilebilir. Bu ilişki finansal açıdan aşağıdaki gibi formüle edilebilir (Keown vd., 2001: 174-175):

) ( ... ) ( ) ( 1 2 2 1P X X P X XnP Xn X X veya

n i i iP X X X 1 ) ( 1.2.2. RiskBir varlığa yatırım yapmaya veya belirli bir varlığı elde tutarak bu varlık üzerinden getiri elde etmeye yönelik beklentiler her zaman lehte sonuçlanmayabilir. Genel anlamda risk beklenen sonuçların gerçekleşmeme ihtimalini teşkil etmektedir. Varlıklardan beklenen risk ile nakit bulundurma veya değişik formlarda para bulundurarak getiri elde etme beklentileri arasında aslında hiçbir fark yoktur (Krugman ve Obstfeld, 2000: 341). Örneğin sabit oranlı bir devlet iç borçlanma senedi satın alan bir yatırımcı bu senedi almak için kullandığı miktardaki parasını borçlanma senedi şeklindeki bir başka varlığa dönüştürmüş demektir. Burada borçlanma senedi sahibinin beklentisi kendisine vaat edilen oranda nakit akımını gelecekte elde etmek ve bugün vazgeçtiği yani ertelediği tüketim olanaklarını gelecekte ziyadesiyle kullanabilmek yönündedir. Riskli tarafı ise, herhangi bir nedenle beklenen getiriden mahrum olması, yani beklentilerinin gerçekleşmemesi ihtimalidir (Keown vd., 2001: 175-176).

1.2.3. Likidite

Bir varlığın en kısa sürede, en az maliyetle ve en az kayıpla bir başka varlığa dönüştürülebilme gücüne varlığın likiditesi denilmektedir. Bütün varlıkların likiditeleri farklı olmakla birlikte likiditesi en yüksek varlık türü nakit paradır. Çünkü nakit para nominal değeri üzerinden mübadeleye konu edilmektedir ve hemen hemen

bütün mal ve hizmetlerin alım satımında kabul görmektedir. Ekonomik birimler varlık portföylerini oluştururken tercihlerine göre varlık portföyleri içindeki nakit miktarını belirlemektedirler (Hubbard, 2000: 619; Krugman ve Obstfeld, 2000: 341).

1.2.4. Toplam Para Talebi

Bir varlığın beklenen getirisi, riski ve likiditesi ekonomik birimlerin her birinin para talebi tercihleri üzerinde etkili olurken ekonomik birimlerin ayrı ayrı para taleplerinin toplamından oluşan toplam para talebi miktarını belirleyen unsurlar da bulunmaktadır. toplam para talebi miktarını etkileyen başlıca unsurlar şunlardır (Parkin vd, 2000: 700):

1. Genel fiyat düzeyi 2. Faiz oranları 3. Reel milli gelir 4. Finansal yenilikler

1.2.4.1. Genel Fiyat Düzeyi

Para miktarının paranın cari değeri ile ölçümüne nominal para denilmektedir. Faiz oranları, reel milli gelir ve para miktarı üzerinde etkili olan diğer bütün değişkenlerin sabit kalması koşuluyla talep edilen nominal para miktarı genel fiyat düzeyindeki hareketlerle doğru orantılıdır (Krugman ve Obstfeld, 2000: 367). Para miktarının sabit bir değer (bu ölçümlemelerde genellikle belirli bir yıldaki paranın alım gücü baz alınarak hesaplamalar yapılmaktadır) üzerinden ölçümüyle reel para miktarına ulaşılabilir. Örneğin bir öğrencinin haftalık 150 lira olan toplam para gereksinimi genel fiyat düzeyinin %10 yükselmesi durumunda 165 liraya yükselecektir. Aslında genel fiyat düzeyi reel para talebi üzerinde etkili değildir. Çünkü reel para talebini etkileyen temel değişken ekonomik birimlerin tercihleri ve davranış biçimleridir. Genel fiyat düzeyi nominal para miktarı üzerinde etkili olmaktadır (Parkin vd., 2000: 700).

1.2.4.2. Faiz Oranları

Paranın miktar teorisi gibi para talebine ilişkin ilk teoriler işlem amaçlı para talebi ölçümlerine faiz oranlarını dâhil etmemişlerdir. Daha sonraki çalışmalarda

Princeton Üniversitesinden William Baumol ve Yale Üniversitesi’nden James Tobin reel para ihtiyacının belirlenmesi konusunda geliştirdikleri modellere faiz oranlarının etkisini de dâhil etmişlerdir. Baumol ve Tobin’e göre mübadele (yani işlem) amacıyla elde bulundurulmak istenen reel para miktarı faiz oranlarıyla doğrudan alakalıdır. Piyasa faiz oranlarındaki bir yükseliş, ekonomik birimlerin işlem amacıyla ellerinde bulundurdukları reel para miktarlarının fırsat maliyetini yükseltecektir. Sonuç olarak ekonomik birimler serbest olarak bulundurmak isteyecekleri para miktarını azaltacaklar ve nihayetinde paranın dolaşım hızı artacaktır. Para piyasasındaki faizlerdeki düşüş ise elde para bulundurmanın maliyetini azaltacağı için ekonomik birimler ellerinde daha fazla para bulunduracak ve buna bağlı olarak paranın dolaşım hızı azalacaktır (Hubbard, 2000: 616). Baumol ve Tobin, bu önermelerini Yale Üniversitesi’nden Irving Fischer'in paranın dolaşım hızı (velocity

of Money - V) teoremine dayandırmışlardır. Fischer’in dolaşım hızı teoremi bir birim

paranın bir yıllık süre içinde bir ekonomide mal ve hizmetlerin alımında kaç kez kullanıldığını ortaya koymaktadır. Bu teorem aşağıdaki gibi formüle edilmiştir (Hubbard, 2000: 612):

V=PY/M

Bu ifadede V paranın dolaşım hızını, P genel fiyat düzeyini , PxY mal ve hizmetler için harcanan toplam parayı, M ise para miktarını temsil etmektedir. Örneğin bir ekonomideki nominal GSYİH 900 milyar lira, toplam para stoku ise 300 milyar lira ise her bir birim para yıllık ortalama 3 kez işlem amacıyla kullanılmış demektir.

1.2.4.3. Reel Milli Gelir

Para bulundurmanın altındaki temel motivasyon ekonomik birimlerin parayı işlem amaçlı olarak kullanmalarıdır. Paranın bir mübadele aracı olması aslında para bulundurma isteğinin altındaki yegâne sebeptir. Bu nedenle ekonomik aktivitelerin hacmi ekonomik birimlerin bulundurmak isteyecekleri para miktarının temel belirleyicilerinden biridir ve reel milli gelir ile reel para stoku arasında pozitif ilişki bulunmaktadır. Reel milli gelir ile para talebi arasındaki ilişki genellikle milli gelirdeki %1’lik artışa bağlı olarak para talebindeki artış ile tespit edilmektedir ve

buna para talebinin gelire göre esnekliği denilmektedir. Bu bağıntı aşağıdaki, gibi formüle edilebilir (Burada ve Wyplosz, 1997: 198):

Δ(M/P)/(M/P) / ΔY/Y

Eğer elastikiyet 1’e eşitse para talebi ile milli gelir orantılıdır. Ancak ölçek ekonomilerinin varlığı nedeniyle elastikiyet 1’in altında olmaktadır.

1.2.4.4. Finansal Yenilikler

Bilgisayarlar, hesaplama teknik ve cihazlarındaki gelişim ve bunların parasal hesapların kayıtlarının tutulmasına ilişkin çabaları ve maliyetleri azaltıcı etkileri, ekonomik birimlerin para bulundurma tercihleri üzerinde oldukça etkili olmuştur. Bankamatikler, bankamatik kartları, kredi kartları, vadeli ve vadesiz mevduat hesapları arasında geçiş yapabilme prosedürlerindeki kolaylıklar, paranın işlevlerini yerine getiren finansal varlıkların sayısının artması gibi nedenlerle zamana ve ekonomik koşullara bağlı olarak ekonomik birimlerin para bulundurma tercihleri ve dolayısıyla toplam para talebi sürekli değişmektedir (Parkin vd., 2000: 701).

Paranın evrim sürecinde teknolojik gelişmeler sonucu elektronik olarak ödemelerin gerçekleştirilmeye başlanmasıyla beraber, kâğıt para sisteminin sonrasında yeni bir sistem olarak elektronik para sisteminin gelecekte varolabileceği düşünülmektedir. Kâğıt paranın yerini alma potansiyeli bulunan elektronik paranın tanımının, işlevinin ve kapsamının bu nedenle bilinmesi gerekmektedir (Koç, 2006: 18-19).

Yaşanan teknolojik gelişmeler ve paranın evrim sürecinde meydana gelen değişimler, bu değişim ve gelişimlerin para politikasını etkileyip etkilemeyeceği konusunu gündeme getirmektedir. Para politikasında bir etki söz konusu olacaksa, bunun ne denli güçlü bir etki olacağı ve etkileme derecesi de yine bir tartışma konusudur. Para politikası ile ilgili düzenlemelerde Merkez Bankası, ödemeler sisteminin yürütücüsü ve para arzının monopol gücünü elinde bulunduran bir kurum olarak rol almaktadır (Friedman, 1999: 25).

Bilgi teknolojisinde yaşanan gelişmeler sonucu ABD’de ve diğer ekonomilerde finansal sistem güçlü bir değişimin etkisinde kalmıştır. Bu değişimler hem finansal ortamı hem de finansal sistem araçlarını etkilemiştir. Bu etkileşimler