EĞİTİM BİLİMLERİ ENSTİTÜSÜ

İŞLETME EĞİTİMİ ANA BİLİM DALI

KÜÇÜK VE ORTA ÖLÇEKLİ İŞLETMELERİN (KOBİ)

YÖNETİMİNDE MUHASEBE BİLGİ SİSTEMİNİN

YERİ VE ÖNEMİ

(ANKARA TEKSTİL İŞLETMELERİ ÖRNEĞİ)

YÜKSEK LİSANS TEZİ

Hazırlayan Özge YILMAZER

Ankara Temmuz, 2010

GAZİ ÜNİVERSİTESİ

EĞİTİM BİLİMLERİ ENSTİTÜSÜ

İŞLETME EĞİTİMİ ANA BİLİM DALI

KÜÇÜK VE ORTA ÖLÇEKLİ İŞLETMELERİN (KOBİ)

YÖNETİMİNDE MUHASEBE BİLGİ SİSTEMİNİN

YERİ VE ÖNEMİ

(ANKARA TEKSTİL İŞLETMELERİ ÖRNEĞİ)

YÜKSEK LİSANS TEZİ

Özge YILMAZER

Danışman: Yrd. Doç. Dr. S. Serap YANIK

Ankara Temmuz, 2010

JÜRİ ÜYELERİNİN İMZA SAYFASI

Eğitim Bilimleri Enstitüsü Müdürlüğü‟neÖzge YILMAZER„in Küçük ve Orta Büyüklükteki ĠĢletmelerin

Yönetiminde(KOBĠ‟lerin) Muhasebe Bilgi Sisteminin Yeri ve Önemi: Ankara Tekstil ĠĢletmeleri Örneği baĢlıklı tezi ...tarihinde, jürimiz tarafından ĠĢletme Eğitimi Anabilim Dalında Yüksek Lisans Tezi olarak kabul edilmiĢtir.

Adı Soyadı Ġmza

Üye (Tez DanıĢmanı) : Yrd. Doç. Dr. S. Serap YANIK

………..

Üye : ...

ÖNSÖZ

Ekonomilerin temel taĢı, vazgeçilmezi durumunda bulunan KOBĠ‟ler ülkemizde, tüm iĢletmeler içerisinde % 99 gibi bir orana sahiptirler. Bu oran hemen hemen tüm dünya ülkelerinde aynıdır. Bu denli büyük öneme sahip KOBĠ‟lerin önemli sorunlarından biri iĢletme kararlarında muhasebe bilgilerinden yararlanma sorunudur. Bu kapsamda çalıĢmamızda KOBĠ‟lerde muhasebe bilgi sistemlerinin yeri ve önemine yer verilmiĢtir.

Gazi Üniversitesi Eğitim Bilimleri Enstitüsü, ĠĢletme Eğitimi Anabilim Dalı yüksek lisans tezi olarak seçmiĢ olduğum bu çalıĢma, KOBĠ‟lerin Yönetiminde Muhasebe Bilgi Sisteminin Yeri ve Önemini araĢtırmak amacıyla hazırlanmıĢtır.

Bu çalıĢmamın hazırlanmasında değerli görüĢ ve önerileriyle katkıda bulunan tez danıĢmanım Yrd. Doç. Dr. S. Serap YANIK‟a ve katkılarından dolayı Yrd. Doç. Dr. Zekai ÖZTÜRK‟e teĢekkürü borç bilirim.

ÖZET

KÜÇÜK VE ORTA ÖLÇEKLĠ ĠġLETMELERĠN (KOBĠ) YÖNETĠMĠNDE MUHASEBE BĠLGĠ SĠSTEMĠNĠN

YERĠ VE ÖNEMĠ:

ANKARA TEKSTĠL ĠġLETMELERĠ ÖRNEĞĠ YILMAZER, Özge

Yüksek Lisans, ĠĢletme Eğitimi Ana Bilim Dalı Tez DanıĢmanı: Yrd. Doç Dr. S. Serap YANIK

Temmuz-2010,106 sayfa

Günümüzde bilginin gücü keĢfedilmiĢ ve değeri anlaĢılmıĢtır. Toplum ve ekonomi artık bilgi temellidir. Bu geliĢmelerin ıĢığı altında doğru kararlar alabilmenin ön Ģartı yeterli bilgidir. Dolayısıyla iĢletmelerin kendi iç dinamikleri göze alınarak iyi tasarlanmıĢ, doğru ve konuyla ilgili bilgiyi zamanında sunabilen bilgi sistemlerine ihtiyacı vardır.

ĠĢletmeler bünyelerinde pek çok bilgi sistemi barındırmakla birlikte, bunların içinde diğerlerinden daha köklü ve dolayısıyla daha önemli olanı muhasebe bilgi sistemidir. Muhasebe bilgi sistemi, gerek iĢletme içi gerekse iĢletme dıĢı kullanıcılara önemli bilgiler sunmakta ve muhasebe bilgi sisteminden elde edilen bilgiler niteliği itibariyle önemli yönetsel kararların alınmasında kullanılmaktadır. Bu nedenle muhasebe bilgi sistemi tarafından üretilen bilgiler; doğru, güvenilir, zamanlı ve riski azaltıcı nitelikte olmalıdır. Bu bilgilerin riski azaltabilmesi ve verimli olabilmeleri için etkin bir iç kontrol sisteminin kurulması gereklidir.

KOBĠ‟lerin yönetiminde muhasebe bilgi sisteminin yeri ve önemi, bu araĢtırmamızda temel sorun olarak ele alınmıĢ, bu sorunun önemi ve kapsamı Ankara Ġli tekstil iĢletmelerinde incelenmiĢ, Ankara Ġli tekstil iĢletmelerinde bulunan muhasebe bilgi sistemlerine verilen önem derecesi ölçülmeye çalıĢılmıĢ, araĢtırmadan elde edilen verilere göre KOBĠ‟lerin muhasebe bilgi sistemlerini daha etkin ve verimli bir Ģekilde kullanabilmeleri ile ilgili önerilerde bulunulmuĢtur.

ABSTRACT

THE PLACE IMPORTANCE OF BOOKKEEPING KNOWLEGE SYSTEM ON SMALL AND MEDIUM SCALED ENTERPRĠSES (SME)

(EXAMPLE ANKARA TEXTILE ORGANIZATION)

YILMAZER, Özge

Post Graduate, Department Of Business Education Supervisor: Yrd. Doç Dr. S. Serap YANIK

July-2010, 106 page

Nowadays, the power of information has been discovered and the importance of information has been realized. Now, the society and the economy are based on the information. Under these circumstances, pre condition of right decision making is enough information. So, the organizations need to an information system which has been well designed according to self internal dynamics of the organization and which can offer true, relevant and well timed information.

Organizations analyze the past better by means of the information systems, so they can find a possibility of comparison, and estimate and shape the future better. From this point of view, it is possible to say that organizations get over rival advantages just based on the information systems and intellectual capital which decides by using the information systems.

It was tired to measure to what extend SMEs operating in Ankara companies textile used Accounting Ġnformation System in business decision making. To determine the level of effectiveness of Accounting Information Systems, a questionnaire was used. Ġn the light of findings, provided by research, some recommendations to lead SMEs to use accounting information more effectively were made.

İÇİNDEKİLER

JÜRĠ ÜYELERĠNĠN ĠMZA SAYFASI……….i

ÖNSÖZ………...………...ii

ÖZET………...……….…..…..iii

ABSTRACT………...………....…..iv

ĠÇĠNDEKĠLER………..………..……..v

TABLO VE ġEKĠLLER LĠSTESĠ……….……….…vii

KISALTMALAR LĠSTESĠ……….………...ix 1. GĠRĠġ……….…………..………..…….…1 1.1. Problem………...…………2 1.2. Amaç……….………..2 1.3. Önem………..………4 1.4. Sınırlılıklar………..4 1.5. Varsayımlar………....4 1.6. Tanımlar……….….4 2. ĠLGĠLĠ ARAġTIRMALAR………6

3. KÜÇÜK VE ORTA ÖLÇEKLĠ ĠġLETMELERĠN (KOBĠ‟LERĠN) TANIMI VE ÖZELLĠKLERĠ……….8

3.1. ÇeĢitli Ülkelerde Küçük ve Orta Ölçekli ĠĢletme Tanımları……….8

3.1.1. Ġngiltere………...…9

3.1.2. Almanya………..………....9

3.1.3. Fransa………...10

3.1.4. Amerika BirleĢik Devletleri………...10

3.2. Türkiye‟de Küçük ve Orta Ölçekli ĠĢletme Tanımları...10

3.3. Küçük ve Orta Ölçekli ĠĢletmelerin Sınıflandırılması………12

3.3.1. KOBĠ‟lerin Nitel Özellikleri………13

3.3.2. KOBĠ‟lerin Nicel Özellikleri……….………..…13

3.4. Küçük ve Orta Ölçekli ĠĢletmelerin Ekonomideki Yeri ve Önemi……....14

3.5. Küçük ve Orta Ölçekli ĠĢletmelerin Avantaj ve Dezavantajları……….…15

3.5.1. KOBĠ‟lerin Avantajları………..……….…16

3.5.2. KOBĠ‟lerin Dezavantajları……….……….…17

3.6. Küçük ve Orta Ölçekli ĠĢletmelerin KarĢılaĢtıkları Sorunlar………….…18

3.6.1. Yönetim ve Organizasyon Sorunları………..……….…19

3.6.2. Pazarlama Sorunları………..………...19

3.6.3. Ġnsan Kaynakları Sorunları……….………21

3.6.4. AraĢtırma GeliĢtirme (AR-GE) Sorunları……….………..21

3.6.5. Muhasebe Sorunları……….…...……22

3.6.6. Üretim Sorunları……….23

3.6.7. Finansman Sorunları………...…23

4. MUHASEBE BĠLGĠ SĠSTEMĠ (MBS) VE YÖNETĠM KARARLARINDA MUHASEBE BĠLGĠ SĠSTEMĠNĠN (MBS) YERĠ VE ÖNEMĠ………25

4.2. Yönetim Bilgi Sistemleri………....………….30

4.2.1. Üretim Bilgi Sistemi……….……..…....32

4.2.2. Pazarlama Bilgi Sistemi……….…….33

4.2.3. Ġnsan Kaynakları Bilgi Sistemi………...………….……...34

4.2.4. Finansal Bilgi Sistemi……….………34

4.2.5. Muhasebe Bilgi Sistemi………...35

4.3. Muhasebe Bilgi Sistemi Unsurları………..…...…43

4.3.1. Ġnsan ………..…………..…….…..44

4.3.2. HaberleĢme Araçları……….………….……….44

4.3.3. Donanım ve Yazılım……….…..45

4.3.4. Finansal Tablolar..………..………..…..45

4.4. Muhasebe Bilgi Sisteminin GeliĢtirme Ġlkeleri……..………....47

4.4.1. Uygun Maliyet Ġlkesi……….….47

4.4.2. Raporlama Ġlkesi……….47

4.4.3. Ġnsan Etkeni Ġlkesi……….….48

4.4.4. Örgüt Yapısı Ġlkesi………..48

4.4.5. Esnek Olma Ġlkesi………..….…48

4.4.6. Açık ve AnlaĢılabilir Olma Ġlkesi………..….48

4.4.7. Veri Biriktirme Ve Süreçleme Ġlkesi………..…49

4.5. Yönetim Kararlarında Muhasebe Bilgi Sistemi‟nin (MBS)Yeri ve Önemi49 4.5.1. Muhasebe Bilgi Sistemi‟nin Pazarlama Departmanındaki Yeri ve Önemi……….…………50

4.5.2. Muhasebe Bilgi Sistemi‟nin Üretim Departmanındaki Yeri ve Önemi………...………..…51

4.5.3. Muhasebe Bilgi Sistemi‟nin Yönetim Departmanındaki Yeri ve Önemi………...52

4.5.4. Muhasebe Bilgi Sistemi‟nin AraĢtırma GeliĢtirme Departmanındaki Yeri ve Önemi………...……….56

4.5.5. Muhasebe Bilgi Sistemi‟nin Finansman Departmanındaki Yeri ve Önemi………...…..57

5. YÖNTEM……….………63

5.1. AraĢtırmanın Modeli………...……63

5.2. Evren ve Örneklem ………..………..……63

5.3. Verilerin Toplanması ve Analizi………...……….…64

6. BULGULAR ve YORUM………..………….…65

6.1. KiĢisel Bilgilere ĠliĢkin Bulgular………...….65

6.2. ĠĢletmelere ĠliĢkin Bulgular………....66

6.3. ĠĢletmelerin Faaliyetlerinde “Muhasebe Bilgilerinden” Yararlanma Ġfadelerine ĠliĢkin GörüĢlerin Dağılımı………..71

7. SONUÇ ve ÖNERĠLER………..93

KAYNAKÇA………..96

TABLO VE ŞEKİLLER LİSTESİ

Tablo1: Sanayi ve Ticaret Bakanlığına Göre KOBĠ Sınırları………….……...……...11 Tablo2: ĠĢletmelerde Demografik Özelliklere ĠliĢkin Dağılım ………....65 Tablo3: ĠĢletmelerde Hukuki Yapıya ĠliĢkin Dağılım ……….…66 Tablo4: ĠĢletmelerde ÇalıĢan KiĢi Sayılarına ĠliĢkin Dağılım ……….67 Tablo5: ĠĢletmelerde Muhasebe ĠĢlerinin Takibine ĠliĢkin Dağılım ………...……….67 Tablo6: ĠĢletmelerde HazırlanmıĢ Olan Muhasebe Raporlarının Değerlendirilmesine

ĠliĢkin Dağılım………...…..68 Tablo7: ĠĢletmelerde MBS „nin Görevinin Vergisel Sorumluluk Açısından

KarĢılaĢtırılmasına ĠliĢkin Dağılım………68

Tablo8: ĠĢletmelerde Hazırlanan MBS Raporlarının Belirtilen Departmanlarca Önem Derecesine ĠliĢkin Dağılım ………...…69 Tablo9: ĠĢletmelerinde Hazırlanan MBS Raporlarının Hangi Bölümlerce Ne Kadar

Sıklıkla Kullanıldığına ĠliĢkin Dağılım……….………70

Tablo10: ĠĢletmelerde Ġstihdam Edilecek Personel Sayısının Belirlenmesinde MBS‟nin Önemlilik Derecesine ĠliĢkin Dağılım……….……..71

Tablo11: ĠĢletmelerde Üretimde Kullanılan Girdilerin Ödeme KoĢullarının Belirlenmesinde, MBS‟den Elde Edilen Bilgilerin Önem Derecesine ĠliĢkin Dağılım………..71

Tablo12: ĠĢletmelerde Pazarlama ve Satın Alma ĠĢlemlerinde Kullandıkları MBS‟nin Önemine ĠliĢkin Dağılım………...72

Tablo13: ĠĢletmelerde SatıĢ Bölgelerinin ve MüĢteri Grubunun Belirlenmesinde MBS‟nin Önemlilik Derecesine ĠliĢkin Dağılım…………...………72

Tablo14: ĠĢletmelerde Gerekli Reklam ve SatıĢ GeliĢtirme Faaliyetlerinin Maliyetleri Konusunda MBS‟ nin Önemlilik Derecesine ĠliĢkin Dağılım…………...…73

Tablo15: ĠĢletmelerde Üretimde Kullanılan Girdilerin Satın Alınacağı ĠĢletmelerin Belirlenmesinde MBS‟nin Önemlilik Derecesine ĠliĢkin Dağılım………....74 Tablo16: ĠĢletmelerde Üretimde Kullanılan Girdilerin Nitelik Belirlenmesinde MBS‟ nin Önemlilik Derecesine ĠliĢkin Dağılım……….…74

Tablo17: ĠĢletmenin Tanıtımı ve Promosyon Faaliyetleriyle Ġlgili Kararlarda MBS‟nin Önemlilik Derecesine ĠliĢkin Dağılım………...………75

Tablo18: ĠĢletmenin Gelecek Dönemde Yapacağı Yatırımlarla Ġlgili Kararların Verilmesinde Hazırlanan MBS Raporlarının Önemine ĠliĢkin Dağılım...…75 Tablo19: ĠĢletmenin Türü ile Muhasebe ĠĢlerinin Takibinin Yapıldığı Yerler Arasında

ĠliĢki………...76

Tablo20: ĠĢletmenin Türüne Göre Muhasebe Departmanı ile Diğer Departmanlar Arasındaki Bilgi AlıĢveriĢinin Muhasebe Bilgi Sisteminin Etkinliğini Arttırmakta Olup Olmadığına ĠliĢkin GörüĢler……….……78

Tablo21: ĠĢletmenin Türüne Göre HazırlanmıĢ Olan Muhasebe Raporlarını Bir Yardımcıya Ġhtiyaç Duymadan Değerlendirebilmelerine ĠliĢkin GörüĢler……….79

Tablo22: ĠĢletmenin Türüne Göre Muhasebe Departmanının Görevi Yalnızca Vergisel Sorumluluklarla Ġlgili Olup Olmadığına ĠliĢkin GörüĢler………...…..81 Tablo23: ĠĢletmelerin KuruluĢ Yıllarına Göre Muhasebe ĠĢlerinin Takibinin Yapıldığı

Yerler Hakkındaki GörüĢler……….….82 Tablo24: ĠĢletmelerin KuruluĢ Yıllarına Göre Muhasebe Departmanı ile Diğer

Departmanlar Arasındaki Bilgi AlıĢveriĢi Muhasebe Bilgi Sisteminin

Etkinliğini Arttırıp Arttırmadığına ĠliĢkin

GörüĢler……….…84

Tablo25: ĠĢletmelerin KuruluĢ Yıllarına Göre HazırlanmıĢ Olan Muhasebe Raporlarını Bir Yardımcıya Ġhtiyaç Duymadan Değerlendirebilmelerine ĠliĢkin GörüĢler……….85

Tablo26: ĠĢletmelerin KuruluĢ Yıllarına Göre Muhasebe Departmanının Görevinin Yalnızca Vergisel Sorumluluklarla Ġlgili Olup Olmadığına ĠliĢkin GörüĢler………...…..86

Tablo27: Katılımcıların Cinsiyetlerine Göre ĠĢletme Ġçin Hazırlanan Muhasebe Raporlarının Ġlgili Bölümlerce Kullanılma Sıklıklarına ĠliĢkin GörüĢler…..87

Tablo28: Katılımcıların Cinsiyetlerine Göre ĠĢletme Ġçin Hazırlanan Muhasebe Raporlarının Belirtilen Departmanlarca Önem Derecesine ĠliĢkin GörüĢler……….……90

KISALTMALAR LİSTESİ

AB : Avrupa Birliği

ABD : Amerika BirleĢik Devletleri SBA : Small Business Administration AR-GE : AraĢtırma GeliĢtirme

KOBİ : Küçük ve Orta Büyüklükteki ĠĢletme

KOSGEB : Küçük ve Orta Ölçekli ĠĢletmeleri GeliĢtirme ve Destekleme Ġdaresi BaĢkanlığı

MBS : Muhasebe Bilgi Sistemi TL : Türk Lirası

TMS : Türkiye Muhasebe Standartları

TMSK : Türkiye Muhasebe Standartları Kurulu

TOSYÖV : Serbest Meslek Mensupları ve Yöneticiler Vakfı V.b. : Ve Benzeri

I. BÖLÜM

GİRİŞ

Günümüzde globalleĢen dünyada organizasyonların, zorlu rekabet koĢullarında varlıklarını sürdürebilmesi ve diğer iĢletmelerin bir adım önünde olabilmesi, stratejik bir unsur olan bilgiyi üretme ve etkili kullanabilme ile yakından ilgilidir.

Bilgi sistemleri, iĢletme faaliyetlerinin yürütülmesi ve kontrol edilmesi için doğru, zamanlı, güvenilir ve ilgili bilgiyi üretmektedir. Bu bağlamda organizasyonlarda, iĢletme içine veya dıĢına yönelik bilgi üreten pek çok bilgi sistemi bulunmasına karĢın en önemli ve köklü olanı muhasebe bilgi sistemidir. Muhasebe bilgi sistemi stratejik yönetsel kararların alınmasında önemli rol oynamaktadır ve bu kararlara alt yapı niteliği taĢıyan finansal, maliyet ve yönetim muhasebesi ile iliĢkili bilgiler üretmektedir.

KOBĠ‘ler ülkemizde ekonomik hayata önemli katkılar sağlayan birimlerdir. ĠĢletmeler büyüdükçe iĢletme faaliyetleri ile ilgili bilgi ihtiyacı içinde olan taraflar artmaktadır. Bu ilgililere bilgi akıĢının çoğunu, yönetim bilgi alt sistemlerinden muhasebe bilgi sistemi gerçekleĢtirmektedir. Ayrıca muhasebe bilgilerinin iĢletme kararlarında kullanılması, iĢletmelerde alınan kararların isabetli olma derecesini artıracaktır. Çünkü muhasebe bilgi sistemi çoğunluğu sayısal değerler içeren bilgileri raporlar halinde ilgililere sunan bir sistemdir. Bu yönüyle diğer yönetim alt bilgi sistemlerinin merkezi durumundadır.

Bu tez çalıĢması üç bölümden oluĢmaktadır. Birinci bölümde KOBĠ‘lerin, tanımlanması, sınıflandırılması, ülkemiz ekonomisi içerisindeki önemi ve KOBĠ‘lerin baĢlıca sorunları üzerinde durulmuĢtur. Hızla küreselleĢen dünyada KOBĠ‘lerin dünya ekonomileri içindeki payları ve önemleri belirtilmiĢtir. Ġkinci bölümde iĢletmelerde kullanılan belli baĢlı bilgi sistemleri hakkında kısa bilgiler verilirken, muhasebe bilgi sisteminin yönetim bilgi sistemleri içindeki yeri ve önemi, yapısı, unsurları, bilgi akıĢı

açıklanmıĢtır. ĠĢletmelerde karar ve karar alma sürecine yönelik bilgiler verilerek, iĢletme kararlarında muhasebe bilgilerinden yararlanmanın önemi üzerinde durulmuĢtur. Üçüncü bölüm olan son bölümde ise Ankara ilinde tekstil sektöründe faaliyet gösteren iĢletmelerde muhasebe bilgi sistemlerinin mevcut durumunu tespit etmeye yönelik bir anket uygulaması sonuçlarına yer verilmiĢtir. Ayrıca kurulan hipotezler test edilmiĢ ve çıkan sonuçlara göre öneriler geliĢtirilmiĢtir.

1.1. Problem

Günümüzde özellikle küçük ve orta ölçekli iĢletmelerin bilgi deposu konumundaki muhasebe bilgi sistemlerinin ve bu sistemin en önemli parçası olan muhasebe departmanlarının yönetimin alacağı kararlarda yardımcı olabilme etkisi, iĢletmelerin karar mekanizmasında önemli bir faktör konumuna gelmiĢtir. Çünkü yönetim, alacağı kararlara yön veren bilgileri muhasebe departmanlarından temin etmekte ve muhasebe bilgi sistemiyle üretilen bilginin niteliği, alınacak kararların isabet derecesinde en önemli belirleyici faktör olmaktadır. Dolayısıyla günümüz iĢletme yapılarında öne çıkan iletiĢim, karar alma ve muhasebe departmanı iliĢkilerinin incelenmesi ve geliĢtirilmesi önemli bir problemdir.

1.2. Amaç

AraĢtırma, teorik çerçevede belirtilmeye çalıĢılan iĢletme yönetim fonksiyonlarından muhasebe bilgi sisteminin üstlendiği veya üstlenmesi gerektiği rolün, Ankara‘da tekstil sektöründe faaliyette bulunan KOBĠ niteliğindeki iĢletmelerdeki önemlilik derecesinin ölçülmesi amacıyla yapılmıĢtır.

AraĢtırmanın hipotezleri aĢağıdaki gibi geliĢtirilmiĢtir:

H 1: ĠĢletmenin türüne göre muhasebe iĢlerinin takibinin yapıldığı yerler arasında anlamlı bir fark vardır.

H 2: ĠĢletmenin türüne göre muhasebe departmanı ile diğer departmanlar arasındaki bilgi alıĢveriĢi muhasebe bilgi sisteminin etkinliğini arttırmakta olup olmadığına iliĢkin görüĢler arasında anlamlı bir fark vardır.

H 3: ĠĢletmenin türüne göre hazırlanmıĢ olan muhasebe raporlarını, bir yardımcıya ihtiyaç duymadan değerlendirebiliyor musunuz? Sorusuna verilen görüĢler arasında anlamlı bir fark vardır.

H 4: ĠĢletmenin türüne göre muhasebe departmanının görevi yalnızca vergisel sorumluluklarla mı ilgilenmektir? Sorusuna verilen görüĢler arasında anlamlı bir fark vardır.

H 5: ĠĢletmelerin kuruluĢ yıllarına göre muhasebe iĢlerinin takibinin yapıldığı yerler arasında anlamlı bir fark vardır.

H 6: ĠĢletmelerin kuruluĢ yıllarına göre muhasebe departmanı ile diğer departmanlar arasındaki bilgi alıĢveriĢi muhasebe bilgi sisteminin etkinliğini arttırmakta mıdır? Sorusuna verilen görüĢler arasında anlamlı bir fark vardır.

H 7: ĠĢletmelerin kuruluĢ yıllarına göre hazırlanmıĢ olan muhasebe raporlarını, bir yardımcıya ihtiyaç duymadan değerlendirebiliyor musunuz? Sorusuna verilen görüĢler arasında anlamlı bir fark vardır.

H 8: ĠĢletmelerin kuruluĢ yıllarına göre muhasebe departmanının görevi yalnızca vergisel sorumluluklarla mı ilgilenmektir? Sorusuna verilen görüĢler arasında anlamlı bir fark vardır.

H 9: Katılımcıların cinsiyetlerine göre iĢletme için hazırlanan muhasebe raporlarının ilgili bölümlerce kullanılma sıklıklarına iliĢkin görüĢleri arasında anlamlı bir fark vardır.

H 10: Katılımcıların cinsiyetlerine göre iĢletme için hazırlanan muhasebe raporlarının belirtilen departmanlarca önem derecesine iliĢkin görüĢleri arasında anlamlı bir fark vardır.

1.3. Önem

ĠĢletmelerde yöneticilerin alacakları kararlarda muhasebe bilgi sisteminin önemli katkıları vardır. Bu çalıĢma Ankara‘da faaliyet gösteren tekstil iĢletmelerinde yöneticilerin muhasebe bilgi sistemine verdikleri önemi ve karar almada ne ölçüde hassas davrandıklarını tespit etmek açısından önem arz etmektedir. Ayrıca bu araĢtırma bundan sonra aynı türden yapılacak araĢtırmalara ıĢık tutmak açısından önem arz etmektedir.

1.4. Sınırlılıklar

AraĢtırmamız 3 aylık bir dönemle sınırlıdır. Ayrıca araĢtırmamız Ankara‘da tekstil sektöründe faaliyet gösteren küçük ve orta büyüklükteki iĢletmeler, iĢletme yöneticilerinin belirttikleri görüĢler ve anket sonuçlarından elde edilen veriler ile sınırlandırılmıĢtır.

1.5. Varsayımlar

Seçilen örneklem evreni temsil etmektedir.

Ankete katılanlar ankete sorularına doğru cevap verecekler ve içtenlikle katılacaklardır.

Anket maddeleri araĢtırmanın genelleneceği örneklem için ve yapılacak araĢtırma için geçerlidir.

1.6. Tanımlar

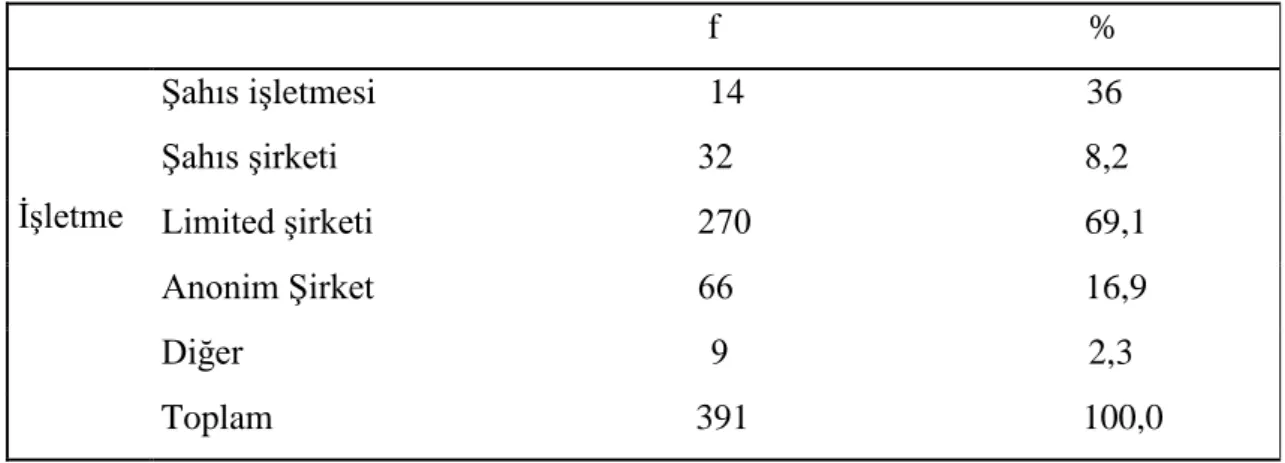

ġahıs ġirketi: Kurumlar vergisine tabi olmayan, Ģirket borçlarından ötürü tüm ortakları eĢit derecede yükümlülük altına girdiği ve kollektif ve komandit olmak üzere ikiye ayrılan Ģirketlerdir.

ġahıs ĠĢletmesi: Tek giriĢimci tarafından oluĢturulmuĢ iĢletmelere Ģahıs iĢletmesi adı verilir. ġahıs ĠĢletmeleri; esnaf, sanatkar, tacir, serbest meslek erbabı yada sanayici olabilir.

Limited ġirket: En az iki, en fazla ise elli gerçek veya tüzel kiĢinin belli bir iktisadi maksat ve konu ile uğraĢmak üzere bir ünvan altında bir akitle kurdukları, esas sermayesi saptanmıĢ, borçlarından dolayı yalnız sorumlu ve ortaklarının sorumluluğu sınırlı bulunan, hak ehliyeti iĢletme konusu ile sınırlı, tüzel kiĢiliğe sahip bir ticaret Ģirketidir.

Anonim ġirket: En az 5 gerçek ya da tüzel kiĢi tarafından Ģirket sözleĢmesinde yazılı konularda faaliyette bulunmak üzere kurulmuĢ olan ve esas sermayesi belli paylara bölünmüĢ olan sermaye Ģirketleridir. Anonim Ģirketlerde ortakların sorumlulukları taahhüt etmiĢ bulundukları sermaye payları ile sınırlıdır.

II. BÖLÜM

İLGİLİ ARAŞTIRMALAR

Savsar, C. (2005); „Küçük ve Orta Ölçekli İşletmelerde Muhasebe Bilgi Sisteminin Yeri ve Önemi‟ adlı teziyle, KOBĠ‘ lerde muhasebe bilgi sistemlerinin yeri ve önemini ortaya koyarak bu iĢletmelerde muhasebe bilgi sisteminin etkinlik ve verimliliğini ölçmeye çalıĢmıĢtır. Bu kapsamda, Çorum ilinde faaliyet gösteren KOBĠ‘lerde muhasebe bilgi sistemlerini tanımlayarak muhasebe bilgi sistemlerinin daha etkin ve verimli kullanılması için öneriler getirilmiĢtir.

Kök, D. (2000); „Yönetim Kararlarının Alınmasında Muhasebe Organizasyonunun Rolü: Kahramanmaraş Tekstil İşletmelerinde Bir Uygulama‟ adlı teziyle, iĢletmelerde iletiĢim süreci, yönetim kararları, muhasebe organizasyonu ve yönetim muhasebesi konularına değinerek KahramanmaraĢ‘ta tekstil iĢletmelerde bir anket çalıĢmasıyla küçük ve orta ölçekli iĢletmelerin muhasebe organizasyonlarının, iĢletme yönetiminin alacakları karalardaki önemlilik derecesini vurgulamıĢtır. Son olarak muhasebe departmanında çalıĢanların yönetime sundukları bilgilerin yönetim tarafından gerekli Ģekilde kullanıldığını büyük çoğunlukla ifade etmelerinin, stratejik bilgiye yönelik yaklaĢımlar geliĢtirildiği takdirde, bu bilgilerin de yönetim tarafından etkin Ģekilde kullanılabileceği sonucuna varılmıĢtır.

Ceran, Y. (1993); „ İşletme Fonksiyonlarından Muhasebe ve Muhasebe Fonksiyonunun İşletme Organizasyonu İçerisindeki Yeri ve Önemi ile Muhasebenin Organizasyonu‟ adlı yüksek lisans teziyle, iĢletme yönetimi, iĢletme örgütleri muhasebe ve defter tutma konularına değinilmiĢtir. Genelde iĢletmenin muhasebe sistemine, özelde iĢletmenin muhasebe fonksiyonuna, iĢletmenin belirlenen amaçlarına göre yönetilebilmesi için yöneticilerin ihtiyaç duyduğu bilgi ve verilerin sağlam, yönetime bilgi aracı olma özelliği taĢıyan bir sistem açısında bakılmıĢtır. ÇalıĢmanın uygulama kısmında, bir imalat iĢletmesinde muhasebe bölümünün iĢletme

organizasyonu içindeki ve organizasyon Ģemalarındaki yeri ile muhasebenin organizasyonu hususunda bir analiz çalıĢması yapılmıĢtır.

Yıldıztekin, Ġ. (1996); „Maliyet Verilerinin Alternatif Seçimi Kararlarında Kullanılması‟ adlı doktora teziyle iĢletme yönetimiyle, iĢletme karar alma eĢdeğer kabul edilerek maliyet bilgisine dayana karar alma sürecinin, imalat sanayinde önemine açıklık kazandırılmıĢtır. Ayrıca muhasebe bilgi sisteminin teknoloji ile bütünleĢtirilmesinin, doğru karar almada ilk veri kaynağı olacağı vurgulanmıĢtır. Yine çalıĢmada, kısa dönem alternatif seçim kararları ile ilgili maliyet analizleri yapılmıĢ ve bu karar türlerinde kullanılacak analiz yöntemleri uygulamalı olarak verilmeye çalıĢılmıĢtır.

III. BÖLÜM

KÜÇÜK VE ORTA ÖLÇEKLİ İŞLETMELERİN (KOBİ‟LERİN) TANIMI VE ÖZELLİKLERİ

3.1. Çeşitli Ülkelerde Küçük ve Orta Ölçekli İşletme Tanımları

Küçük ve Orta Ölçekli ĠĢletmeler (KOBĠ‘ler), büyük iĢletmelerin çekirdeğini oluĢturarak, pek çok ülke ekonomisi için hayati öneme sahip, ekonomiye dinamizm kazandıran ve o ekonominin ölçütü olan iĢletmelerdir. KOBĠ‘ler büyük iĢletmelerin ürettiği mal ve hizmetleri üreterek onları rekabet ortamına çekmekte, aynı zamanda büyük iĢletmelerin kullandıkları mamul ve yarı mamul girdilerini üreterek onların giriĢimini tamamlamaktadırlar(Aypek, 2001: 145). Bu sayede, KOBĠ‘ler ekonomide bir yan sanayi oluĢturarak, büyük iĢletmelerle bir iĢbölümü yapmaktadırlar.

KOBĠ‘ler, tüm dünyada olduğu gibi, Türkiye ekonomisinin de dinamik ve sürükleyici unsurlarından biri olup, ülkemizin sosyo-ekonomik geliĢmesi açısından çok büyük öneme sahiptirler. Genel olarak KOBĠ‘ler, az sermaye kullanımı yanında daha çok el emeği ile çalıĢan, çabuk karar verme yeteneğine sahip, düĢük düzeyde yönetim giderleri ile çalıĢan ve ucuz bir üretim gerçekleĢtiren iktisadi teĢebbüsler olarak ifade edilebilir (Çelik ve Akgemci, 1998; Uludağ, 1990). Ekonomiye sağladıkları bu avantajlardan dolayı ekonominin vazgeçilmez bir unsuru, hatta dinamosu olarak görülmektedirler.

Ayrıca günümüzde, küçük iĢletmeler denilince, eskiden olduğu gibi baĢarısız olduğu için büyüyememiĢ, küçük ölçeklerde kalmıĢ iĢletmeler kastedilmemektedir. Tam tersine küçük iĢletmeler dinamik, yenilikçi, fırsatları zamanında değerlendirebilen iĢletmelerdir (Çelik ve Akgemci, 1998; Erkan, 1990). Küçük iĢletmelerin tanımlanması ve büyüklük kriterlerinin saptanması tartıĢmalı bir konudur. KOBĠ‘lerin tanımı

konusunda yaĢanan karmaĢa, sağlıklı bir envanter çalıĢmasının yapılmasına da engel teĢkil etmektedir.

3.1.1. İngiltere

Ġngiltere‘de resmi bir KOBĠ tanımı mevcut değildir. Ġmalat sanayinde KOBĠ‘ler, çalıĢan kiĢi sayısı ile tanımlanmıĢtır. Nitel ölçütlerden ise iĢletmenin sermaye piyasasındaki varlığı esas alınmıĢtır. Küçük ĠĢletmeler AraĢtırma Komitesi tarafından yapılmıĢ olan sektörlere göre küçük iĢletme tanımları Ģöyledir ( Akgemici, 2001);

Ġmalat sanayi için 250 isçiden az ĠnĢaat sanayi için 25 isçiden az Madencilik için 25 isçiden az

Perakende ticaret için yıllık ciro 50 Bin Pound‘dan az Toptan ticaret için yıllık ciro 200 Bin Pound‘dan az

3.1.2. Almanya

Almanya‘da yapılan tanımlamalarda nicel ölçüt olarak kullanılan iĢletmede çalıĢan personel sayısı yanında, iĢletmenin sermayesi ve yıllık cirosu da ölçüt olarak ele alınmaktadır(Müftüoğlu, 2002: 108-109). Genel kabul görmüĢ bir ölçüt olarak, küçük sanayi için çalıĢan personel sayısı 50 kiĢi, yıllık ciro olarak da 50 Milyon DM ölçüt olarak kullanılmaktadır.

Almanya‘da resmi bir tanımlama olmamakla beraber çeĢitli kurum ve kuruluĢlar tarafından, küçük ve orta ölçekli iĢletmelerin belirlenmesi konusunda genel kabul görmüĢ ölçütler kullanılmaktadır. Almanya‘da en çok üzerinde durulan nitel ölçütler Ģunlardır;

ĠĢletme ile iĢletme sahibinin kader birliği Sermaye piyasasından fon temin edememe

ĠĢletme sahibinin tüm iĢletme fonksiyonlarının sorumluluğunu üstlenmesi Faaliyetlerde bağımsız olma

3.1.3. Fransa

Diğer ülkelerde olduğu gibi Fransa‘da da tek bir resmi tanım bulunmamaktadır. Bu ülkede Ekonomi ve Sosyal Komitesi 1-119 isçi çalıĢtıran iĢletmeleri küçük ölçekli, 120-500 isçi çalıĢtıran iĢletmeleri orta ölçekli iĢletme sınıfına almıĢ ve ayrıca 50 Milyon Fransız Frangı yıllık ciro üst sınırlaması getirmiĢtir ( Yörük ve Ban, 2003: 9). Yine aynı ülkede Küçük ve Ölçekli ĠĢletmeler Konfederasyonu‘nun, sanayi iĢletmeleri için istihdam edilen personel sayısı ölçütünü getirdiğini görmekteyiz. Buna göre 50 isçiden az isçi çalıĢtıran iĢletmeler küçük iĢletme, 50-500 isçi arasında isçi çalıĢtıran iĢletmeler orta ölçekli iĢletme olarak kabul edilmektedir (Müftüoğlu, 2002: 108-109).

3.1.4. Amerika Birleşik Devletleri

ABD‘de KOBĠ‘lerin tanımlanmasında kullanılan temel nicel ölçü ―çalıĢan iĢçi sayısı ve satıĢ tutarı‖dır. Bu ülkede, küçük iĢletmelere her türlü bilgi ve finansman desteği veren federal bir kuruluĢ olan SBA (Small Business Administration)‘nın tanımlamasına göre, ―imalat sanayi küçük iĢletme kriteri‖ olarak personel sayısının, 500-1500 kiĢi; toptancı kuruluĢlarında personel sayısı ve yılık satıĢ gideri 500‘e kadar personel ve 25 milyon dolar göz önüne alınmaktadır. (Bedestenci ve diğerleri, 2002: 1037).

3.2. Türkiye‟de Küçük ve Orta Ölçekli İşletme Tanımları

Ülkemiz açısından geçmiĢteki KOBĠ tanımlamalarına baktığımızda hemen hemen her kurumun kendine göre bir KOBĠ tanımı olduğu görülebilir(Tüzmen, 2000: 4). Önemli olan bu tanımlarda ortak bir paydadır. Bu ortak payda; iĢçi sayısı, bilanço veya satıĢ hasılatı olabilir, iĢletmenin sahipliği kriteri olabilir ve üretim faaliyeti olabilir. KOBĠ tanımı kriterlerinde bunlar yer almalıdır.

Sanayi ve Ticaret Bakanlığı Tanımı, 08/01/1985 tarihli ve 3143 sayılı Sanayi ve Ticaret Bakanlığının TeĢkilat ve Görevleri Hakkında Kanunun ek birinci maddesine dayanılarak hazırlanan yönetmelikte Küçük ve Orta Büyüklükte ĠĢletme: iki yüz elli

kiĢiden az çalıĢan istihdam eden ve yıllık net satıĢ hasılatı ya da mali bilançosu yirmi beĢ milyon TL‘yi aĢmayan ekonomik birimleri ifade etmektedir.

Aynı Kanunun ilgili maddesinde 12.04.2005 tarihinde KOBĠ tanımlanmasına, niteliklerine, sınıflandırılmasına ve uygulamalarına iliĢkin esaslar; net satıĢ hasılatları, mali bilanço tutarları ve çalıĢan sayıları dikkate alınarak bakanlıkça hazırlanan ve Bakanlar Kurulunca yürürlüğe konulan yönetmelikle belirlenmektedir.

Tablo 1. Sanayi ve Ticaret Bakanlığına Göre KOBĠ Sınırları

ĠĢletmeler ÇalıĢan Sayısı Net SatıĢ Hasılatı Bilanço Toplamı

Mikro Ölçekli ĠĢletmeler 10 KiĢiden az 1 Milyon TL‘ yi aĢmayan 1 Milyon TL‘ yi aĢmayan Küçük Ölçekli ĠĢletmeler 50 KiĢiden az 5 Milyon TL‘ yi aĢmayan 5 Milyon TL‘ yi AĢmayan Orta Ölçekli ĠĢletmeler 250 KiĢiden az 25 Milyon TL‘ yi aĢmayan 25 Milyon TL‘ yi AĢmayan

Kaynak: http://www.tobb.org.tr/duyurular/yonetmelikler/kobi%20mayis1.doc., 17 ġubat 2010

KOSGEB Tanımı, 3624 sayılı 12/4/1990 tarihinde resmi gazetede yayınlanan

Küçük ve Orta Ölçekli Sanayi GeliĢtirme ve Destekleme Ġdaresi BaĢkanlığı Kurulması Hakkındaki kanunun 2. maddesinde 1-50 arası isçi çalıĢtıran sanayi iĢletmeleri Küçük Sanayi ĠĢletmeleri, 51-150 arası isçi çalıĢtıran sanayi iĢletmeleri Orta Ölçekli Sanayi ĠĢletmeleri olarak tanımlanmıĢtır. Aynı kanunun 3. maddesinde ise 2. maddede tanımı yapılan iĢletmelerin büyüklük ve mahiyetlerini günün ekonomik ve sosyal Ģartlarına

göre Bakanlar Kurulu değiĢtirmeye yetkili kılınmıĢtır(

http://www.kosgeb.gov.tr/KOSGEB/kanun .asp 15 Nisan 2010). KOSGEB tanımında çalıĢan isçi sayısının geleneksel ölçüt olarak ele alındığı görülmektedir. Ancak KOSGEB Ġcra Komitesinin 31/07/2002 tarih ve 2002-16 sayılı kararı ile yürürlüğe giren KOSGEB Ġstihdam Desteği Tebliğinde KOSGEB‘in KOBĠ tanımından farklı olarak KOBĠ‘lerin sermaye yapılarından bahsedilmiĢtir. Buna göre; imalat sanayi sektöründe (meslekler sözlüğünde, mesleki kodlama sisteminde 30 ana faaliyet grubunda yer alan ve bu grupta iĢyeri açan) faaliyet gösteren, bünyesinde 1-150 arası isçi çalıĢtıran;

sermayesinin % 25‘inden fazlası Büyük Ölçekli ĠĢletmelere ve/veya sermayesinin % 50‘den fazlası Belediye veya Ġl Özel Ġdaresine ait olmayan, herhangi bir vakıf veya holding bünyesinde yer almayan küçük ve orta ölçekli sanayi iĢletmeleri KOBĠ olarak tanımlanmıĢtır.

Devlet İstatistik Enstitüsü ve Devlet Planlama Teşkilatı Tanımları, Devlet

Ġstatistik Enstitüsü ve Devlet Planlama TeĢkilatı aynı tanımları benimsemiĢlerdir. Bu kuruluĢlara göre 1-9 isçi çalıĢtıran iĢletmeler çok küçük ölçekli, 10-49 isçi arası çalıĢtıran iĢletmeler küçük iĢletme, 50-99 isçi arası çalıĢtıran iĢletmeler orta ölçekli iĢletmelerdir (Çolakoğlu, 2002: 8). Tanımdan anlaĢılacağı üzere 100 ve üzeri isçi çalıĢtıran iĢletmelerde büyük iĢletmeler sınıfına dahil olmaktadırlar.

Eximbank Tanımı, Türkiye Ġhracat Kredi Bankası (Eximbank), KOBĠ‘lere

yönelik olarak sağlamıĢ olduğu KOBĠ Ġhracata Hazırlık Kredisinden kimlerin yararlanabileceğini belirtirken bir KOBĠ tanımı belirlemiĢtir. Türk Eximbank nezdinde KOBĠ tanımına giren iĢletmeler Ģöyledir:

(http://www.eximbank.gov.tr/html_files/KobiTLKr.htm, 20 Mayıs 2010).

1-200 arasında isçi çalıĢtıran

Ġmalat sanayi alanında faaliyet gösteren

Arsa ve Bina hariç, mevcut sabit sermaye tutarı, son takvim yılı bilanço net değeri itibariyle 2 Milyon $ karĢılığı YTL‘yi aĢmayan iĢletmelerdir.

TOSTÖV Tanımı, Türkiye Küçük ve Orta Ölçekli ĠĢletmeler, Serbest Meslek

Mensupları ve Yöneticiler Vakfı (TOSYÖV), KOBĠ‘lere hizmet vermek amacıyla Ankara‘da kurulmuĢtur. Bu kurum yaptığı tanımda;(Müftüoğlu, 2002: 94);

1-50 arasında isçi çalıĢtıran iĢletmeleri küçük ölçekli, 51-250 arasında isçi çalıĢtıran iĢletmeleri orta ölçekli,

251 ve daha fazla isçi çalıĢtıran iĢletmeleri büyük ölçekli iĢletme olarak belirlemiĢtir.

3.3. Küçük ve Orta Ölçekli İşletmelerin Sınıflandırılması

Bu bölümde, KOBĠ‘lerin büyük ölçekli iĢletmelere göre sahip oldukları ayırt edilebilir nitel ve nicel özelliklerine genel olarak yer verilmiĢtir. Küçük ve orta ölçekli iĢletmeler, büyük iĢletmelerin küçültülmüĢ bir Ģekli değildir (Tomur, 2004: 7). Dolayısıyla farklı özelliklere sahip bu iĢletmeleri, büyük iĢletmelerden ayıran özelliklerin ortaya konması gerekir. Bu özellikler, küçük ve orta ölçekli iĢletmeler grubunu büyük iĢletmelerden ayıran belirgin farklılıkları yansıtabilmelidir.

KOBĠ‘lerin tanımı, ekonominin büyüklüğüne bağlı olarak ülkeden ülkeye değiĢiklik göstermektedir. KOBĠ‘leri tanımlarken bazı nitel ve nicel kriterler esas alınmaktadır. Bunlar aĢağıdaki gibidir.

3.3.1. KOBİ‟lerin Nitel Özellikleri

Nitel kriterler ise Ģu Ģekilde sıralanabilir (Çelik ve Akgemci, 1998: 73):

GiriĢimcinin iĢletmede fiilen çalıĢıyor olması, Riskin giriĢimciye ait olması,

GiriĢimcinin iĢletmeyle özdeĢleĢmesi,

GiriĢimcilik ve yöneticiliğin tek elde toplanması, UzlaĢma ve iĢbölümü derecesi,

Sermayenin sınırlı olması veya finansal yetersizlik, Yönetim tekniklerin uygulanamaması veya yetersizliği,

Mülkiyetin bağımlılık derecesi ve yönetimin bağımlılık derecesi, Pazar payı, iĢletmenin satıĢ ve satın almadaki pazarlık gücü, ĠĢletmenin veya sahiplerinin pazardaki gücü,

Sermaye piyasalarında bulunabilmek,

Aile bireylerin iĢletmede potansiyel katkılarının değerlendirilmesi.

KOBĠ‘lerde iĢletme sahibinin giriĢimci ve yöneticilik niteliklerini kiĢiliğinde bütünleĢtirmiĢ olması, bu iĢletmelerin ekonomik faaliyetleri için büyük önem

taĢımaktadır. KOBĠ‘lerin çoğunda gözlenen bu türdeki yönetim yapısı karar alma sürecinde dinamik ve esnek bir yapı oluĢturmaktadır.

3.3.2. KOBİ‟lerin Nicel Özellikleri

KOBĠ‘ler açısından nicel kriterler aĢağıdaki Ģekilde sıralanabilir (Çelik ve Akgemci, 1998; Ġraz, 2006):

Ġstihdam edilen kiĢi sayısı, Öz sermayesi,

ÇalıĢma sermayesi, Sabit sermayesi, Aktifler toplamı, Enerji kullanımı,

Makine parkı değeri, kapasite, kullanılan alan, sipariĢ sayısı ve değeri, vardiya sayısı,

Katma değer, ödenen vergi miktarı, net servet, piyasa payı, Ġhracatın satıĢ miktarındaki payı,

Kullanılan makine, tezgah sayısı ve gücü,

Belirli süre içinde ödenen ücretler, kullanılan toplam çeviri güç miktarı, hammadde,

Yapılan satıĢ değeri tutarı ve karı,

Yönetimin bağımlı ya da bağımsız olması, Sermayenin tek veya birkaç kiĢiye ait olması,

ĠĢletmenin sahipliği ve yöneticilik sıfatlarının aynı kiĢi veya kiĢilerde olması.

KOBĠ‘lerde faaliyet amacını iĢletme sahibinin kendisi belirlemekte, bu nedenle

amaç çatıĢmasından kaynaklanan bir koordinasyon sorunu ortaya

çıkmamaktadır(Sarıaslan, 1994; Tomur, 2004). Bu nedenle KOBĠ‘ler, sahip oldukları esnek ve hızlı yönetim yapılarıyla, ekonomiye hareketlilik ve rekabetçi bir boyut kazandırmaktadır.

3.4. Küçük ve Orta Ölçekli İşletmelerin Ekonomideki Yeri ve Önemi

Günümüzün değiĢen koĢullarına ve yeniliklerine hızla uyma yeteneğine sahip olan KOBĠ‘ler toplumun giriĢimci potansiyelinin ortaya çıkarılmasında önemli roller üstlenmektedirler(Özgen ve Doğan, 1998). KOBĠ‘ler bulundukları ülkenin ekonomik hayatında milli gelire, istihdama, verimliliğe, giriĢimci yetiĢtirmeye katkılarından ve rekabet yaratıcı özelliklerinden dolayı önem taĢırlar.

Diğer taraftan 21. Yüzyılın değiĢen koĢullarında ekonomik geliĢmeyi

hızlandırmanın, teknolojik geliĢme açısından geliĢmiĢ ülkeler seviyesine çıkmanın en etkin yöntemlerden birisi yeni ve yaratıcı fikirleri teĢvik etmek ve bu fikirleri uygulamaya koyabilmekle mümkündür(Dilik ve Duran, 1998: 60). DeğiĢim ve geliĢim esnekliğine sahip olan, toplumun hemen hemen tüm kesimlerini kapsayan, coğrafi olarak ülkenin her yanına yayılmıĢ bulunan ve toplam iĢletme sayısının %99‘unu oluĢturan KOBĠ‘ler bu fonksiyon için uygun araçlardan biri olarak görülmektedir. KOBĠ‘ler ülkemizde olduğu gibi diğer ülkelerde de ekonomik hayatta önemli paya sahiptirler.

KOBĠ‘lerin, sadece ekonomik hayatta değil, sosyal hayatta da önemli rolleri vardır. KOBĠ‘ler, ülkede geniĢ bir alana yayıldıkları için bölgesel geliĢmiĢlik farklarını gidermede, mülkiyeti geniĢ bir alana yaymada, istihdam olanağı meydana getirip, bunu sürdürmede ve demokratik hayatı canlı tutmada önemli bir güçtür. KOBĠ giriĢimcilerinin mülkiyet tutkuları, baĢarılı olma arzuları, cesaretli adımları ve yatırım yapma istekleri siyasi istikrarın temel mekanizmalarındandır(Çelik ve Akgemci, 1998: 93-94). BaĢarılı giriĢimciler, potansiyel giriĢimcileri etkileyecek, onların da ekonomiye girmelerine neden olacak ve demokratik bir ortamda, psikolojik tatmin gittikçe artacaktır. Güçlü KOBĠ‘ler, büyük iĢletmeleri de olumlu yönde etkileyecek ve sosyal yönden bir rahatlama olacaktır. KOBĠ‘lerin birer mesleki okul niteliği taĢımaları ve üretebilme yetenekleri, bölgesel geliĢmede ve göçleri önlemede önemli bir rol oynar. Gelip geçici, dönemsel veya mevsimlik krizlerden en az etkilenme özellikleri, toplumsal barıĢın korunmasına ve bunalımların aĢılmasına da katkıda bulunabilir.

3.5. Küçük ve Orta Ölçekli İşletmelerin Avantaj ve Dezavantajları

KOBĠ‘lerin, sahip olduğu özellikler nedeni ile birçok avantajlı ve dezavantajlı yönleri vardır. KOBĠ‘lerin bu avantaj ve dezavantajları aĢağıdaki gibi sıralayabiliriz.

3.5.1. KOBİ‟lerin Avantajları

KOBĠ‘lerin büyük ölçekli rakipleri karĢısında önemli avantajları vardır. KOBĠ‘lerde iĢletme sahibinin giriĢimci ve yöneticilik niteliklerini kiĢiliğinde bütünleĢtirmiĢ olması, KOBĠ‘lerin değiĢen pazar koĢullarına hızla uyum sağlayabilmelerini, esnek ve dinamik yönetim yapılarına sahip olmalarını imkan vermektedir.

KOBĠ‘ler aĢağıdaki ortamlarda da bir takım avantajlar elde edilebilmektedir. (Akgemci, 2001; Civan ve TekinkuĢ, 2006):

Pazarlama, üretim ve hizmet konularında daha esnek olunmasında,

Büyük miktarda yatırıma girmeden önce yeni bir fikir veya buluĢa pazarın tepkisinin bilinmesinin zorunlu olmasında,

Yönetimde denetime ihtiyaç hissedilmesinde, Üretilen mal ve hizmet pazarının sınırlı olmasında,

El emeğinin mal ve hizmetin üretilmesinde önemli bir faktör olarak yer almasında,

Üretilen mal veya hizmete olan talebin sınırlı olmasında, Kolay bozulabilen malların pazarlanması ya da üretilmesinde, Personel ile yakın iliĢkilerin gerekli olmasında,

Teknik geliĢmelere kısa sürede ayak uydurabilme yeteneğine sahip olunmasında, Yatırım yapılırken daha çok kendi öz sermayelerine ağırlık verilmesinde,

Desteklenmeleri aynı zamanda ülkedeki iĢsizliğin azalması anlamına gelmesinde, ĠĢgörenlerin kendi bölgeleri veya yaĢamak istedikleri bölgelerde iĢletme kurulmasında,

Ulusal ekonominin önemli bir bölümüne KOBĠ‘lerin sahip olması tarihsel bir rastlantı değildir. Bu durum, ne büyük firmalar tarafından oluĢturulan yardımsever politikalar, ne de devletin KOBĠ‘lere yardım programlarının sonucu oluĢmuĢ bir olgu değildir(Akgemci, 2001: 7). KOBĠ‘ler, birçok durumda büyük firmalardan daha fazla avantajlara sahiptirler.

3.5.2. KOBİ‟lerin Dezavantajları

KOBĠ‘lerin rakipleri olan büyük ölçekli iĢletmelere göre sahip oldukları dezavantajlar, sektörel farklılıklar hariç olmak üzere, aĢağıdaki Ģekilde özetlenebilir (Akgemci, 2001; Tomur, 2004):

Genel yönetim yetersizliği,

Özellikle stratejik kararların iĢletme sahip veya ortaklarınca alınıp, orta ve/veya alt düzey olumsuz rekabet,

Görevlilerin tam katılımının sağlanamaması,

ĠĢletme bünyesinde, mali danıĢman veya uzman istihdam edememe, Uzman bir finansman ekibi veya departmanından yoksunluk,

Çoğunlukla kısa vadeli banka kredileri kullandıkları ve sermaye piyasası araçlarından etkin bir biçimde yararlanamadıkları için büyük ölçekli iĢletmelere göre sınırlı sermayeye sahip olmaları,

Finansal planlama yetersizliği,

Banka ve diğer finansal kurumlardan yeterli desteği görememe, Sermaye piyasasından yeterince yararlanamama,

Ürün geliĢtirme eksikliği,

Üretim ve satıĢ arasındaki koordinasyon yetersizliği, Modern pazarlama etkinlikleri sergileyememe,

ĠĢletmelerin küçük veya orta ölçekli olması sonucu ihale vb. etkinlikleri izleyememek,

ĠĢyerinin veya yerleĢim alanının küçüklüğü, Bağımsızlığını kaybetme ve iflas riski, Kalifiye eleman sağlayamamak, Mevzuat ve bürokrasi,

Hammadde ve ara malı temini.

KOBĠ‘lerin karĢılaĢtıkları dezavantajları sıralarken en önemli genel sorunun baĢlangıç aĢamasında ortaya çıktığını görmekteyiz. KOBĠ‘ler özellikle giriĢimcilik, yöneticilik gibi mülkiyetin iĢletme sahibinde toplanmasından dolayı bir yukarıda sıraladığımız gibi bir takım dezavantajlara sahiptirler.

3.6. Küçük ve Orta Ölçekli İşletmelerin Karşılaştıkları Sorunlar

Ekonomimizin temel taĢı olan KOBĠ‘ler finansmandan pazarlamaya kadar çok sayıda sorunlarla karĢı karĢıyadır. KarĢılaĢılan bu sorunları çözemeyen iĢletmeler doğal olarak baĢarısız olmakta ve iflas etmektedir(Çalıpınar, 2001). Devlet istatistik enstitüsü tarafından 10 kiĢiden fazla istihdamı olan imalat sanayinde yapılan araĢtırma sonuçlarına göre ülkemizde ilk beĢ yıl sonunda faaliyetlerini devam ettiren iĢletme oranı %40 civarındadır. ĠĢletme ölçekleri küçüldükçe kapanma oranlarının da artması dikkat çekmektedir.

ĠĢletme kurmak için gerekli kaynaklara sahip olmanın baĢarılı bir giriĢimci olabilmek için yeterli olmadığını söylemek yanlıĢ olmaz. Diğer taraftan iĢletme sahibinin yönetimi profesyonel yöneticilere devretmemesi ya da mali imkanlarının buna imkan vermemesi de sayılabilir. KOBĠ sahipleri yöresel bazda çalıĢtıkları için iyi bir fizibilite çalıĢması yapmamakta ve bireysel değerlendirmelerine göre bir iĢ kolunda faaliyet göstermeye karar vermektedirler (Özgen ve Doğan, 1998 ). Bu durumda kuruluĢ yeri seçiminden kapasite tercihine kadar bir takım yanlıĢlıkları beraberinde getirmektedir.

Diğer bir genel sorunda iĢletme sahip veya yöneticisinin büyüme isteği ve hırsıdır. Çoğu kez KOBĠ sahipleri yönetimi profesyonel yöneticilere bırakmak istememekte, bu nedenle de büyümenin getireceği riskleri göze alamadıkları için büyümek istememekte ve belirli bir kapasite ile faaliyetlerine devam etmekte ya da belirli bir büyüklüğe ulaĢtıktan sonra yönetimin profesyonel yöneticilere devredilmesi konusunda sıkıntılar olmaktadır.

3.6.1. Yönetim ve Organizasyon Sorunları

Herhangi bir örgütün koordineli bir biçimde faaliyetini sürdürebilmesi için iyi bir biçimde yönetilmesi gerekir.

KOBĠ‘lerde planlama önemli bir iĢleve sahiptir. KOBĠ‘lerde yapıları dolayısıyla uzun vadeli planlama yapılmamakta ve genelde bir planlama uzmanı da çalıĢtırılmamaktadır. Planlamayı genelde iĢletme sahibi ve ortaklar yapmaktadır.

KOBĠ‘lerin yönetim sorunlarını aĢağıdaki gibi özetleyebiliriz (Akgemci, 2001: 22-26):

Örgütsel ve çevresel güç kaynakları, ĠĢletme sahiplerinin teknik kökenli olması, Yöneticilerin ve personelin eğitim sorunları, UzmanlaĢma, Enformasyon eksikliği,

Ġdari ve teknik danıĢmanlık ve rehber hizmetlerinden yararlanamama, Örgüt ve örgütlenme sorunları,

Motivasyon kaynakları ve bunların uygulanabilme gücü.

KOBĠ‘lerin önemli özelliklerinden bir tanesi de iĢletme sahibi, yönetici ve giriĢimcinin aynı kiĢiler olmasıdır. ĠĢletme yöneticisinin teknik ve ticari açıdan yeterli olabilmesine karĢın, pazarlama, iĢletme ve finans gibi alanlarda yeterli donanıma sahip olmaması da bir yönetim sorunu oluĢturmaktadır.

3.6.2. Pazarlama Sorunları

KOBĠ‘ler bünyelerinde yeterince uzman pazarlama elemanları istihdam edememelerinden dolayı, yeterince pazar araĢtırmaları yapamamaktadırlar. Bunun sonucu olarak, dıĢ pazarlara açılma konusunda ciddi sorunlar yaĢamaktadırlar. Çünkü dıĢ pazarlara açılmak KOBĠ‘lere önemli maliyetler getirmektedir ( Müftüoğlu, 2002: 61-63). Bu konuda ortaya çıkan diğer önemli bir sorun da yan sanayi olarak büyük iĢletmelere yarı mamul veya parça imal eden KOBĠ‘lerde ortaya çıkmaktadır. Büyük

iĢletmeler kendilerine yan sanayi olarak hizmet veren küçük iĢletmelere istedikleri Ģartları empoze etmektedirler. AĢağıda KOBĠ‘ lerin pazarlama iĢlevleri, üstünlükleri ve sakıncaları sıralanmıĢtır (Çelik ve Akgemci 1998; Çetin, 1996; Müftüoğlu, 1991):

KOBĠ‘lerin pazarlamadaki temel sorunları;

KOBĠ‘ lerde düzenli bir pazarlama araĢtırması yapılmamaktadır. KOBĠ‘ler genellikle sınırlı bir pazar payına sahiptir.

KOBĠ‘lerde pazarlama konusunda uzman kiĢilerin istihdam edildiği pazarlama bölümü yoktur.

Bu açıdan az geliĢmiĢ bir pazarlama anlayıĢından söz etmek mümkündür.

KOBĠ‘lerin pazarlamadaki üstünlükleri;

Doğrudan pazarlama, KiĢisel müĢteri iliĢkileri,

Pahalı ve karmaĢık satıĢ örgütünün olmaması, Esnekliğin yüksek olması,

SatıĢ giderlerin azlığı.

KOBĠ‘lerin pazardaki temel sakıncaları;

Yetersiz pazarlama anlayıĢı,

Pazarlama araçlarından yeterince yararlanamama, Yetersiz piyasa araĢtırması,

Sınırlı ve dar bir pazara bağımlılık veya alternatifsizlik,

Yan sanayi olarak çalıĢma durumunda alıcı firmaya bağımlılık.

KüreselleĢen dünyada, yani ekonomik sınırların kalmadığı günümüzde sürekli büyüyen pazardan ve dünya ticaretinden pay alabilmenin yolu ülkelerin önlerine çıkan fırsat ve avantajlardan yararlanmalarından geçmektedir(Doğan ve Marangoz, 2002). Ekonomik hayatın temel taĢı konumunda bulunan KOBĠ‘ler küreselleĢen dünya ile bütünleĢmede ve dıĢ pazarlara açılmada ön plana çıkmaktadır.

3.6.3. İnsan Kaynakları Sorunları

Her iĢletme hedeflerini ileriye taĢıyacak yeterli beceri, bilgi ve tecrübesi olan personele sahip olmayı ister. Ancak, bir iĢletmede çalıĢanların etkin bir Ģekilde kullanımı çok karmaĢık bir süreçtir. Öncelikle iĢletmenin bu konudaki güçlü ve zayıf yönlerini çok iyi bir Ģekilde belirlemesi ve insan kaynakları stratejisini iĢ planına entegre etmesi gereklidir. Ayrıca insan kaynaklarına yönelik giriĢimlerin etkinliğinin de ölçülmesi gerekmektedir (Çolakoğlu ve Acar, 2006: 16). ĠĢler tanımlanmalı ve bu iĢler için gereken nitelikteki elemanlar belirlenmelidir. Bu Ģekilde tam olarak istediği elemanı bulamasa bile farklı baĢvurular arasından tercih yaparken elinde fiziki görünüm, eğitim durumu, özel yetenekler, deneyim, genel kültür, ilgi alanları, karĢısındakinde bıraktığı izlenim, referanslar, ailevi ve kiĢisel durum gibi bazı ölçütler bulunacaktır. Yöneticiler bu ölçütlere göre eleman seçimini yapabilecektir.

ĠĢletmeye elemanlar alındıktan sonra, artık herkesin oynayacağı rol açıkça belirlenmelidir. Pek çok KOBĠ yöneticisinin mümkün olduğunca az kurmay personel istihdam ettiği gözlenen bir baĢka olgudur (Özgener, 2003 :147).Yapılan bir araĢtırmada KOBĠ niteliğindeki iĢletmelerin genelde gereksinim duydukları iĢgörenleri kiĢisel baĢvurular (%65,5) ve iĢ dünyası ve çevredeki dost ve akrabalar (%37,9) vasıtasıyla tedarik ettikleri anlaĢılmaktadır. Bu bulgular dikkate alındığında, gerçekte iĢletmelerin nitelikli personel arama konusunda yeterince çaba göstermedikleri ve gerekli yerlere baĢvurma gereği duymadıkları açıkça görülebilir.

3.6.4. Araştırma Geliştirme ( AR-GE) Sorunları

Endüstriyel yapılanmalar, küresel rekabet, değiĢen tercihler, ve benzeri geliĢmelerin KOBĠ‘ler açısından izlenebilmesi birçok zorluk doğurmaktadır. Orta büyüklükteki iĢletmelerin ancak bir kısmının araĢtırma ve geliĢtirme eylemlerine yönelip; ilgili verilere ulaĢabilmeleri, bilgileri anlamlı hale getirebilmeleri teknolojik yenilikleri izleyebilmeleri, temel araĢtırma ve uygulamalı araĢtırma yapabilmeleri ve nihayet geliĢtirme eylemlerinde bulunabilmeleri olasıdır. Özellikle küçük iĢletmelerde pazara iliĢkin nedenler, toplumsal nedenler ve örgütsel nedenlerle araĢtırma ve

geliĢtirme departmanı kurmayı düĢünseler bile, buna iliĢkin program ve bütçe oluĢturamayabilmektedirler.

Bazı Ar-Ge faaliyetlerinin ölçeği çok büyük olduğundan tek baĢına bir iĢletmenin altından kalkabilmesi imkansızdır. KOBĠ‘ler arasında özel sözleĢmeler yapılarak, yatırım fonları bir sanayi araĢtırma programına aktarılabilir ve programa katılan tüm iĢletmeler bundan faydalanabilir(Çolakoğlu ve Acar, 2006: 16). KOBĠ‘lerin Ar-Ge faaliyetlerini finansal olarak desteklemeden önce, Ar-Ge faaliyetini yürütmede karĢılaĢtıkları sorunların öncelikle anlaĢılması ve tanımlanması gereklidir.

3.6.5. Muhasebe Sorunları

Kavramsal ve kuramsal tanımıyla muhasebe, bir ölçme disiplinidir. Muhasebenin daha çok bilinen iĢlevi ise yasal veya iĢletme açısından gerekli kayıtları tutmaktır. Esasen doğru dürüst kayıt tutulmadan, ölçme yapılamaz. Muhasebe fonksiyonunun, iĢletmenin yönetim sistemindeki rolü kontroldür. Muhasebeci, iĢletmenin kontrolörüdür. Muhasebecinin gerekli kontrolleri yapabilmesi için de hem ölçme yöntemlerini bilmesi, hem de kayıt tutması gereklidir. KOBĠ‘lerde ortaya çıkan muhasebe sorunlarının temelinde muhasebe kayıtlarının sadece yasal bir yükümlülük olarak algılanması yatmaktadır. BaĢka bir ifade ile KOBĠ‘lerde muhasebe sorunu değil, muhasebe bilgilerinden yararlanma sorunu vardır. Muhasebe kayıtları iĢletmenin gelecek dönem faaliyetleri için alınacak kararlar açısından önemlidir(Cansen, 2007). Buradaki muhasebe kayıtlarının, iĢletmenin gelecekteki özellikle finansal yapılanması için gerekli kaynakları oluĢturduğu tam olarak düĢünülmemektedir. Muhasebe iĢlevlerinde bilgi iĢlem teknolojilerinin kullanımı orta büyüklükteki iĢletmelerin bir kısmında kabul görmüĢken; bir kısım küçük ve orta ölçekli iĢletme yönetimi, bu sistemleri uygulayabilecek teknik eleman eksikliği ile beraber parasal kaynak yetersizliği üzerinde durmaktadır.

ĠĢletmelerin büyümesi ve karmaĢık bir organizasyona sahip olması ile birlikte, iĢletme faaliyetleri ile ilgili bilgi ihtiyacı içerisinde olanların sayısı artmakta, bunun sonucunda da muhasebe bilgilerinden yararlanma derecesi yükselmektedir. Dolayısı ile KOBĠ‘lerin, ne kadar küçük olursa olsun, bağımsız ve yetkili bir muhasebecisi, yani kontrolörü olması gerekir.

3.6.6. Üretim Sorunları

KOBĠ‘lerin üretim sorunlarının temelinde teknoloji sorunu yatmaktadır. Ülkemizde KOBĠ‘lere bu alanda destek olan kurumlar olmasına rağmen bu çalıĢmalar yeterli düzeyde değildir. KOBĠ‘ler gerekli üretim ve teknoloji desteği alamadıkları için veya bu konuda bilgi eksikliği içinde oldukları için, kalitesiz üretim, yüksek maliyet, iĢgücü, makine, hammadde ve kapasite sorunları ile karĢı karĢıya kalmaktadırlar (Özgen ve Doğan, 1998). Ülkemizde teknolojik geliĢme beklenen düzeyde olmadığından ve iĢletmeler kendilerine uygun imalat yöntemlerini kendileri geliĢtiremedikleri için teknolojiyi lisans, know-how v.b. yollarla dıĢardan almak zorundadırlar. Bu da kaynak yetersizliği içinde bulunan KOBĠ‘ler için büyük maliyetler anlamına gelmektedir.

Günümüzde ise uluslararası pazarda rekabet ederek baĢarılı olabilmenin, üretilen ürünlerin kalitesinin ve güvenilirliğinin yükseltilmesine, ürün çeĢidinin artırılmasına, tüketici ihtiyaçlarına uygun üretim yapılmasına, tüketici ihtiyaçlarına hızlı bir Ģekilde cevap verilmesine bağlı olduğunu söyleyebiliriz(Müftüoğlu, 2002: 108-109). Bu ise iĢletmelerin, üretim sistemlerini değiĢtirmelerine, uygun bir maliyet düzeyinde kaliteli ve esnek üretim yapabilmelerine imkan sağlayacak yeni teknoloji yatırımlarına yönelmelerini gerektirmektedir.

3.6.7. Finansman Sorunları

Finansman sorunu aslında sadece KOBĠ‘lerin değil, geliĢmekte olan ülkelerde tüm iĢletmelerin en önemli sorunlarından biridir. Yapılan araĢtırmalarda finansman sorunun, özellikle KOBĠ‘lerde en önemli sorunlardan biri olarak ortaya çıktığı görülmektedir.

Ülkemizdeki KOBĠ‘ler, diğer ülkelerdekilere göre kredi hacminden daha az yararlanmaktadırlar. KOBĠ‘lerin en önemli sorunu kredi ve finansman sorunları olup bu bağlamda aĢağıdakiler sıralanabilir. (Çelik ve Akgemci, 1998; Müftüoğlu, 1991):

KOBĠ‘ lerin finansal avantajları Ģunlardır:

Bağımsızlık, Sübvansiyonlar.

KOBĠ‘lerin finansal dezavantajları ise Ģunlar:

Yetersiz finansman bilgisi,

Modern finansman tekniklerini yeterince izleyememe, Yeni ortak alımında her iki tarafta tereddütler,

Oto finansman olanakların kısıtlı olması,

Kredi hacminin düĢük, kredi maliyetinin yüksek olması, Kredi almada teminat sorunu.

KOBĠ‘ler özellikle büyük ölçekli iĢletmelere göre daha fazla likitide sorunu yaĢamaktadır. Bu durumda KOBĠ‘ lerde çalıĢma sermayesi yönetimi de önem kazanmaktadır(Yücel, 2001). KOBĠ‘lerin finansman sorunlarının temelini teĢkil eden bir yaklaĢımda yatırım döneminde sabit sermaye ihtiyacının göz önünde bulundurulması ancak çalıĢma sermayesi için aynı hassasiyetin gösterilmemesidir.

IV. BÖLÜM

MUHASEBE BİLGİ SİSTEMİ (MBS) VE YÖNETİM KARARLARINDA MUHASEBE BİLGİ SİSTEMİNİN (MBS) YERİ VE ÖNEMİ

4.1. Bilgi Sistemleri ve Bilginin Yönetilmesi

Organizasyonların baĢarıları, değiĢik karar mekanizmalarının sağlıklı bir Ģekilde çalıĢmasıyla yakından ilgilidir. BaĢka bir ifade ile organizasyon amaçlarının baĢarıyla gerçekleĢtirilmesi, baĢarılı kararların alınmasıyla mümkün olacaktır (Gökçen, 2002: 13). ĠĢte bu noktada bilginin gerekliliği karĢımıza çok net bir Ģekilde çıkmaktadır. Bilgi, mal ve hizmet üretimindeki, personel, malzeme ve para gibi temel girdilere ilave edilen belki de en pahalı ve en önemli girdi olarak ifade edilmektedir.

Bilgiyi, toplanan verilerin; kullanan için anlam taĢıyan ve yarar sağlayan haldeki biçimi olarak tanımlayabiliriz. Veriler ise çevrede bulanan kendi kendine anlam ifade etmeyen çeĢitli birikim ve oluĢumlardır. Bu oluĢumlar sayısal veya alfabetik kararlar ya da semboller Ģeklinde olabileceği gibi, çeĢitli biçimlerdeki grafik çizimler ve diğer tüm gösterimler Ģeklinde de olabilir. KiĢi bu anlam ifade etmeyen çeĢitli birikim ve oluĢumları toplayarak analiz edip onları yarar sağlayan anlamlı bir ifade haline getirdiğinde bilgi oluĢur. Aynı zamanda elde edilen her bilgi bir sonraki evre için bir veri özelliği de taĢımaktadır (Banar, 2001: 34 ; Ülgen ve Mirze, 2004: 26).

Bilgi sistemleri kendilerinden daha küçük sistemleri bünyelerinde barındırmaktadırlar. Sistem hiyerarĢisi olarak adlandırılan bu durum her sistem kendinden daha büyük diğer bir sistemin alt sistemidir ifadesiyle açıklanmaktadır (Karagül, 2006: 33). Birbirleriyle iliĢki içinde olan sistemler sürekli bilgi alıĢveriĢi içindedir. Bir sistemin çıktısı diğer bir sistemin girdisi olabilmektedir. Bu Ģekilde bir

sistem hiyerarĢisinin var olmasındaki amaç, her bir sistemin kendisine ait özel fonksiyonları yerine getirmesi ve ait olduğu sistemin iĢleyiĢine destek sağlamasıdır. Bilgi; herkes tarafından paylaĢılan, insanların sahip olduğu ve anladığı olgudur. Bilgi fikirlerin, kuralların, prosedürlerin ve enformasyonun organize olmuĢ bileĢimidir. Bilgi genellikle iĢletmelerin entelektüel sermayeleri olarak adlandırılmaktadır (Türk, 2003: 81).

ĠĢletme içerisinde elde edilen her bilgi herkes için önemli olmayabilir. O halde bilginin kullanıcı için değer taĢıması yani iyi bilgi olması için gerekli bir takım özellikler taĢıması gerekir. Bu özellikleri Ģu Ģekilde sıralayabiliriz (ġahin, 2004: 32; Ülgen, 1980: 46; Yozgat, 1998: 67):

İlgililik: Bilginin iĢlenen konuyla ilgili olmasıdır. Aksi halde gereksiz iĢlemlere ve zamana mal olur.

Doğruluk: Durumun adil bir Ģekilde ortaya konulabilmesi için bilgiler doğru olmalıdır. Bununla birlikte yüzde yüz bir doğru bilgiye ulaĢmanın mümkün olmadığı da unutulmamalıdır.

Zamanlılık: Bilgiye ihtiyaç duyulduğu anda hazır olmalıdır. Zamanında hazır olmayan bilgi değerini yitirip boĢa çaba haline gelebilir.

Tam Olması: Bilgi tam olmalıdır. Eksik bilgi, sonuçların yanıltıcı çıkmasına sebebiyet verir.

Erişebilirlik: Bilgiye istenilen her an ulaĢılabilinmelidir.

Güvenilirlik: Kullanıcı bilgiye güvenmeli ve gönül rahatlığı ile kullanabilmelidir.

Etkin Maliyet: Bilginin maliyeti elde edilecek faydadan daha fazla olmamalıdır. Bilginin toplam maliyeti elde edilecek rantı aĢıyorsa, bilgi kar elde etmek isteyenler için bir anlam ifade etmez.

Doğru Bilgi Biçimi: Karar vericiye yararlı olabilmesi için bilginin doğru biçimde sunulması gerekmektedir. Bilginin biçimi öyle olmalıdır ki, karar verici baĢka iĢleme tabi tutmadan o bilgiyi kullanabilmelidir.

ĠĢletmeler açısından stratejik önem taĢıyan bu bilginin oluĢturulması, yayılması ve kullanılması teknolojik alt yapının, dolayısıyla mali yapının kuvvetli olması gibi bir sorunu da beraberinde getirmektedir. Çünkü bilgi hiçbir zaman doğada kullanıma hazır olarak bulunmamaktadır. Ancak sistemlerde gerçekleĢtirilen bilgi iĢlem faaliyetleri aracılığıyla bilgi oluĢturulabilmektedir.

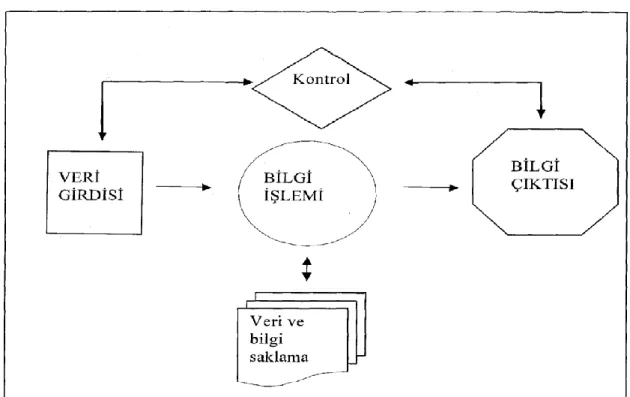

Kullanıcılarca gerekli bilgilerin elde edilmesi için verilerin bilgi iĢleme sürecinden geçmesi gerekmektedir. Dolayısı ile bilgi iĢleme sistemine girmesi gerekmektedir.

ġekil 1.Bilgi ĠĢleme Sistemi ( Banar, 2001: 258)

Bilgi, yönetimin vazgeçilmez bir girdisi ve güç kaynağıdır. Yönetimde bilgi gerekliliği, hızla değiĢen iç ve dıĢ çevre faktörlerinin baskısı ile artmakta ve bilgi toplumunun doğal birer üyesi durumunda olan iĢletmelerin yöneticileri her geçen gün

daha fazla bilgiye ihtiyaç duymaktadırlar. Artık birçok iĢletme baĢarısızlığın temelinde bilgisizlik olduğunu kabul etmektedir. Bununla birlikte çok az iĢletme gerekli bilgiyi sağlayabilmektedir. Bilginin bir rekabet aracı olarak yöneticilere güç sağlayabilmesi, yöneticiler tarafından kararlarda zamanında kullanılması ve bir değer oluĢturması ile mümkündür. Kullanılan ve bir değer oluĢturan bilgi yararlı bilgidir. Bilginin yararlılığı, bilgi teknolojisi ile uyumlaĢtırılması sonucu oluĢan sinerjik etkiyle yakından iliĢkilidir.

Bilginin yararlı olması, iyi yönetilmesiyle de ilgilidir. Ġyi yönetilen bilgi karar almanın ademi merkezileĢmesi (katılımcı yapıya kavuĢması), hiyerarĢik düzeylerin azaltılması ve iĢ süreçlerinin yeniden tasarlanması konularında yöneticilere önemli kolaylıklar sağlar(Karakaya, 2004: 607). Bilgi yönetiminde önemli bir araç olarak kullanılan internet ve ilgili sistemler; iletiĢim ve ticari iĢlem maliyetini azaltması, koordinasyonu artırması, bilgi paylaĢımını artırması ve pazarlama iĢlevini kolaylaĢtırması gibi özellikleri ile bilginin verimliliğini, etkinliğini ve dolayısıyla yararlılığını artıran önemli bir unsurdur

Bilginin yararlı olabilmesi için aĢağıdaki beĢ öğeye sahip olması gerektiği belirtilmiĢtir (Kara, 2003: 41):

Mali olayları örgütleme ve sınıflandırma yöntemi, Gelecekteki olayların tahmini,

GeçmiĢteki olayların açıklanması,

Olayların nedenleri hakkında anlamanın sağlanması, Olayların kontrol potansiyelinin sağlanmasıdır.

ĠĢletmelerde bilgi sistemleri üç grupta toplanmaktadır (Ülgen ve Mirze, 2004: 356):

1. Operasyon bilgi sistemleri: Bu bilgi sistemi kayıt sistemleri süreci, kontrol sistemleri ve ofis otomasyon sistemlerinden oluĢmaktadır. Operasyonel bilgi sisteminin amacı iĢletmenin günlük iĢlemleriyle ilgili veri kaydı ve paylaĢımı olmaktadır.