T.C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

MUHASEBE FİNANSMAN BİLİM DALI

KURUMSAL YÖNETİMİN SERMAYE MALİYETİ VE

FİRMA PERFORMANSINA ETKİSİ: BORSA

İSTANBUL’DA İMALAT SANAYİ SEKTÖRÜNDEKİ

FİRMALAR ÜZERİNE BİR UYGULAMA

Berna DOĞAN

YÜKSEK LİSANS TEZİ

Danışman

Prof. Dr. Melek ACAR

iii

ÖNSÖZ

Öncelikle tezin gelişimi için çok önemli katkılar sağlayan, bilgi ve tecrübelerini benimle paylaşan çok değerli hocam danışmanım Prof. Dr. Melek Acar’a sonsuz teşekkürlerimi sunar ve çalışmanın ekonometrik analiz kısmında bilgi ve birikimini benimle paylaşıp sorduğum her soruya sıkılmadan cevap veren sayın Dr. Öğr. Üyesi Mehmet Akif Destek hocama teşekkürü bir borç bilirim. Mesleki hayatım boyunca kıymetli desteklerini esirgemediği için çok kıymetli hocam Doç. Dr. İbrahim Halil Ekşi’e müteşekkirim. Tezin yazımı süresince karşılaştığım güçlükleri aşmamda bana yardımcı olan Arş. Gör. Sercan Aydın’a desteklerini esirgemediği için teşekkür ederim. Son olarak tüm hayatım boyunca ve tez süresince desteklerini ve dualarını her zaman hissettiğim en değerlilerime; anneme, babama ve canım kardeşime minnet ve şükranlarımı sunarım.

iv

T. C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Ö ğr en cin in

Adı Soyadı Berna DOĞAN

Numarası 164227031002

Ana Bilim / Bilim

Dalı İşletme / Muhasebe Finansman

Programı Tezli Yüksek Lisans Doktora

Tez Danışmanı Prof. Dr. Melek ACAR

Tezin Adı

Kurumsal Yönetimin Sermaye Maliyeti ve Firma Performansına Etkisi: Borsa İstanbul’da İmalat Sanayi Sektöründeki Firmalar Üzerine Bir Uygulama

ÖZET

Kurumsal yönetim 1980’li yıllardan itibaren yaşanan uluslararası finans krizler, yolsuzluklar ve şirket skandalları sonucunda firmalara duyulan güvenin sarsılmasıyla birlikte önemli bir konu haline gelmiştir. Kurumsal yönetim geniş bir kavram olup, firmanın yöntemlerini, yapısını ve süreçlerini tanımlamaktadır. Bu çerçevede, firmanın doğru yönde ve optimal şekilde ilerlemesini sağlama konusunda kurumsal yönetim kavramı önemli bir yer tutmaktadır. Bu çalışmada konunun bu öneminden hareketle 2008-2017 yılları arasında Borsa İstanbul’a kote 76 adet imalat sanayi firmasında kurumsal yönetim uygulamalarının firma performans ve sermaye maliyeti üzerindeki etkisi ampirik olarak araştırılmaktadır. Bu bağlamda, dinamik panel tahmin yöntemlerinden Arellano-Bover (1995) tarafından geliştirilen sistem GMM tahmincisi kullanılmıştır. Çalışmanın sonucunda, kurumsal yönetim mekanizmalarının karlılık, piyasa ve sermaye maliyet göstergeleri üzerinde etkili olduğu ve bu etkinliğin farklılık gösterdiği gözlemlenmiştir.

v

T. C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

SUMMARY

Corporate governance has become an important issue in the aftermath of international financial crises, corruption and corporate scandals since the 1980s. Corporate governance is a broad term and defines the methods, structure and the processes of a company. In this context, the term of corporate governance plays a significant role in ensuring that the firm moves in the right direction and optimally. In this study, the effect of corporate governance practices on firm performance and capital cost is investigated empirically in 76 manufacturing industry companies listed on Borsa Istanbul between 2008-2017. In this context, the system GMM estimator developed by Arellano-Bover (1995), one of the dynamic panel estimation methods, was used. As a result of the study, it has been observed that corporate governance mechanisms have an impact on profitability, market and cost of capital indicators and this effectiveness varies.

Ö ğr en cin in

Adı Soyadı Berna DOĞAN

Numarası 164227031002

Ana Bilim / Bilim

Dalı İşletme / Muhasebe Finansman

Programı Tezli Yüksek Lisans Doktora

Tez Danışmanı Prof. Dr. Melek ACAR

Tezin İngilizce Adı

The Impact of Corporate Governance on the Capital Cost and Company Performance: An Application on the Companies in the Manufacturing Industry in Borsa Istanbul

vi

İÇİNDEKİLER

YÜKSEKLİSANS TEZİ KABUL FORMU ... ii

ÖNSÖZ ... iii

KISALTMALAR... x

TABLOLAR LİSTESİ ... xii

ŞEKİLLER LİSTESİ ... xiii

GİRİŞ ... 1

BİRİNCİ BÖLÜM ... 3

KURUMSAL YÖNETİM KAVRAMI VE GELİŞİMİ ... 3

1.1. Kurumsal Yönetim Kavramı ... 3

1.2. Kurumsal Yönetimin Amacı ... 9

1.3. Kurumsal Yönetimin Önemi ... 10

1.4. Kurumsal Yönetimin Tarihsel Gelişimi ... 12

1.4.1. Kurumsal Yönetim ve 21. Yüzyıl ... 14

1.5. Kurumsal Yönetimin İlkeleri ... 16

1.5.1. OECD Kurumsal Yönetim İlkeleri ... 16

1.5.1.1. Paydaşların Hakları ve Kilit Mülkiyet İşlevleri ... 19

1.5.1.2. Paydaşların Adil Muamelesi ... 20

1.5.1.3. Paydaşların Kurumsal Yönetimdeki Rolü ... 21

1.5.1.4. Bilgilendirme ve Şeffaflık ... 22

1.5.1.5. Yönetim Kurulunun Sorumlulukları ... 24

1.5.1.6. Etkin Bir Kurumsal Yönetim Çerçevesinin Temelinin Oluşturulması ... 25

1.5.2. Cadbury Raporu ... 26

1.6. Türkiye’de Kurumsal Yönetim Uygulamaları ... 27

1.6.1. Türkiye’de Kurumsal Yönetime İlişkin Yapılan Yasal Düzenlemeler... 30

1.6.2. Türk Sanayicileri ve İş İnsanları Derneği Kurumsal Yönetim En İyi Uygulama Kodu: Yönetim Kurulunun Yapısı ve İşleyişi ... 31

1.6.3. Sermaye Piyasası Kurulu’nun Kurumsal Yönetim Düzenlemeleri ... 33

1.6.3.1. Pay Sahiplerinin Korunması İlkesi ... 34

1.6.3.2. Kamuyu Aydınlatma ve Şeffaflık İlkesi ... 35

vii

1.6.3.4. Yönetim Kurulu Yapısı İlkesi ... 35

1.6.4. Bankacılık Düzenleme ve Denetleme Kurumu’nun Kurumsal Yönetim Çalışmaları ... 37

1.6.5. Türkiye Kurumsal Yönetim Derneği Çalışmaları ... 38

1.6.6. Borsa İstanbul ve Kurumsal Yönetim Endeksi ... 38

1.6.7. Yeni Türk Ticaret Kanunu Çerçevesinde Yapılan Çalışmalar ... 39

1.6.8. Yeni Sermaye Piyasası Çerçevesinde Yapılan Çalışmalar ... 40

İKİNCİ BÖLÜM ... 42

SERMAYE MALİYETİ VE FİRMA PERFORMANSI ... 42

2.1. Sermaye Maliyeti Kavramı ve Hesaplama Yöntemleri ... 42

2.1.1. Sermaye Maliyeti Kavramı ve Önemi ... 42

2.1.2. Sermaye Maliyetinin Hesaplanması ... 45

2.1.2.1. Yabancı Kaynak (Borç) Maliyetinin Hesaplanması ... 47

2.1.2.2. Özsermaye Maliyetinin Hesaplanması ... 53

2.1.2.2.1. Kar Payı İndirgeme Modeli ... 55

2.1.2.2.1.1. Adi Pay Senedi Maliyeti ... 55

2.1.2.2.1.2. İmtiyazlı Pay Senetlerinin Maliyeti ... 56

2.1.2.2.1.3. Gordon Sabit Büyüme Modeli ... 57

2.1.2.3. Özsermaye Maliyetinin Sermaye Varlıklarını Fiyatlama Modeline Göre Hesaplanması ... 58

2.1.2.4. Ağırlıklı Ortalama Sermaye Maliyeti ... 60

2.1.2.5. Sermaye Maliyeti ve Kurumsal Yönetim İlişkisi... 63

2.2. Performans Kavramı ve Firma Performansı ... 64

2.2.1. Performans Kavramı ... 64

2.2.2. Firma Performansının Tanımı ve Önemi ... 64

2.2.3. Performansının Ölçümünün Gerekliliği... 66

2.2.4. Performansın Ölçülmesinde Kullanılan Yöntemler ... 68

2.2.4.1. Muhasebeye Dayalı / Geleneksel Performans Ölçütleri... 68

2.2.4.2. Piyasaya Dayalı / Geleneksel Olmayan Performans Ölçütleri ... 71

2.2.5. Firma Performansı ve Kurumsal Yönetim İlişkisi ... 76

viii

KURUMSAL YÖNETİMİN SERMAYE MALİYETİ VE FİRMA PERFORMANSINA ETKİSİ: BORSA İSTANBUL’DA İMALAT SANAYİ

SEKTÖRÜNDEKİ FİRMALAR ÜZERİNE BİR UYGULAMA ... 77

3.1. Literatür Taraması ... 77

3.1.1. Kurumsal Yönetim ile Sermaye Maliyeti Arasındaki İlişkiyi İnceleyen Çalışmalar ... 77

3.1.2. Kurumsal Yönetim ile Firma Performansı Arasındaki İlişkiyi İnceleyen Çalışmalar ... 85

3.2. Araştırmanın Amacı ve Önemi ... 90

3.3. Veri Seti ve Yöntem ... 91

3.3.1. Kapsam ... 91

3.3.2. Sınırlılıklar ... 92

3.3.3. Değişkenler ... 95

3.3.3.1. Bağımlı Değişkenler ... 96

3.3.3.1.1. Ağırlıklı Ortalama Sermaye Maliyeti ... 97

3.3.3.1.2. Aktif Getiri Oranı ... 98

3.3.3.1.3. Özsermaye Getiri Oranı ... 98

3.3.3.1.4. Fiyat / Kazanç Oranı ... 99

3.3.3.1.5. Piyasa Değeri / Defter Değeri Oranı ... 99

3.3.3.1.6. Tobin Q Oranı ... 100

3.3.3.2. Bağımsız Değişkenler... 100

3.3.3.2.1. Yönetim Kurulu Büyüklüğü ... 100

3.3.3.2.2. Yönetim Kurulundaki Kadın Yöneticilerin Oranı ... 101

3.3.3.2.3. Kurumsal Yatırımcı Sahipliği... 102

3.3.3.2.4. CEO İkililiği ... 103

3.3.3.3. Kontrol Değişken ... 103

3.3.3.3.1. Kaldıraç Oranı ... 103

3.3.4. Hipotezler ... 104

3.3.5. Yöntem ... 105

3.3.5.1. Panel Veri Analizi ... 105

3.3.5.2. Dinamik Panel Veri Modeli ve Genelleştirilmiş Momentler Metodu Tahmin Tekniği ... 106

3.3.6. Model ... 108

3.4. AMPİRİK BULGULAR ... 110

3.4.1. Tanımlayıcı İstatistikler ... 110

3.4.2. Korelasyon Matrisi ... 112

ix

3.4.3.1. Kurumsal Yönetim Değişkenlerinin Ağırlıklı Ortalama Sermaye

Maliyeti Üzerindeki Etkisi ... 115

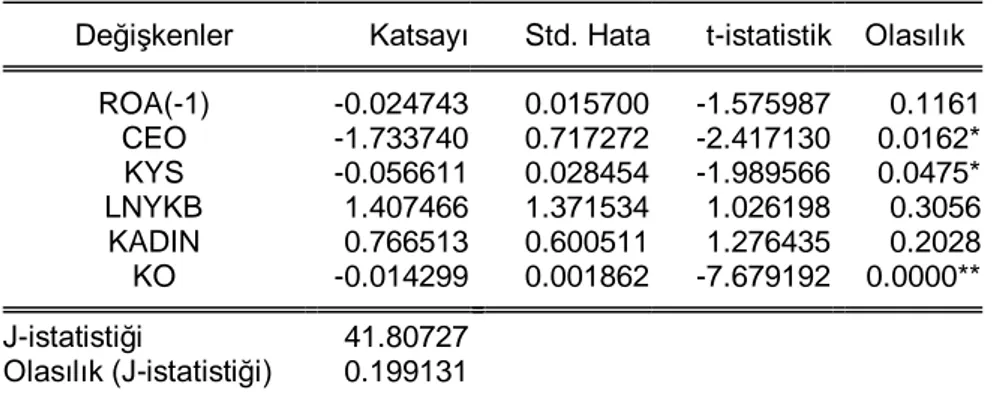

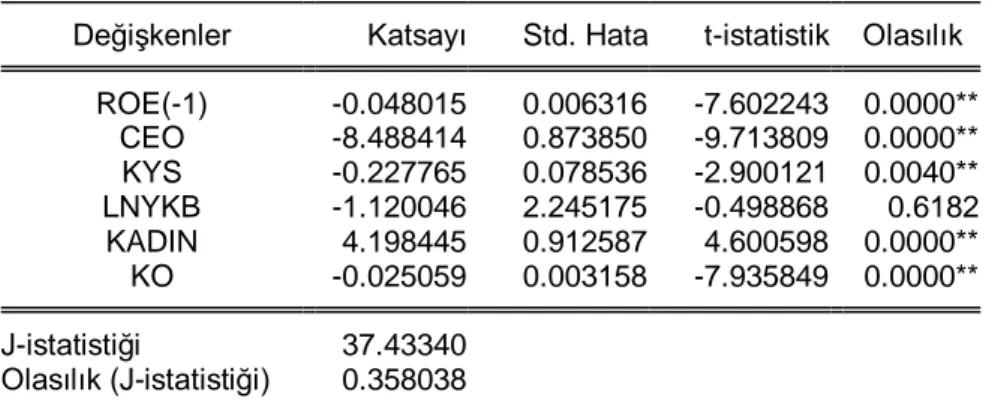

3.4.3.2. Kurumsal Yönetim Değişkenlerinin Aktif Getiri Oranı Üzerindeki Etkisi ... 117

3.4.3.3. Kurumsal Yönetim Değişkenlerinin Özsermaye Getiri Oranı Üzerindeki Etkisi ... 119

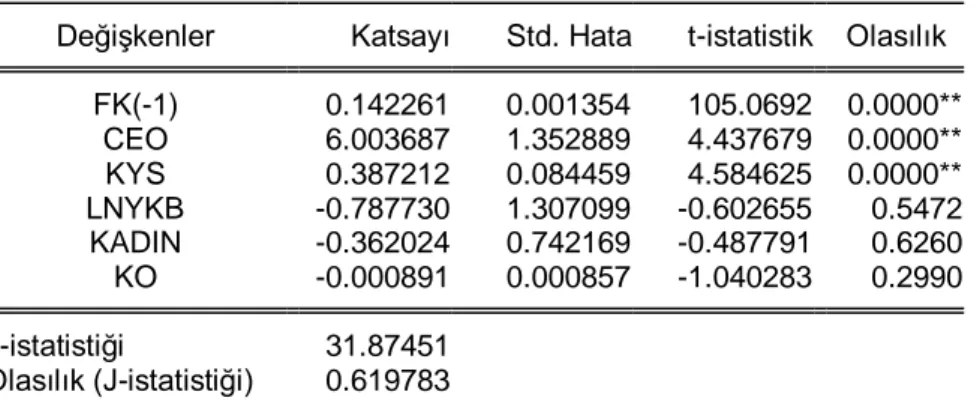

3.4.3.4. Kurumsal Yönetim Değişkenlerinin Fiyat / Kazanç Oranı Üzerindeki Etkisi ... 122

3.4.3.5. Kurumsal Yönetim Değişkenlerinin Piyasa Değeri / Defter Değeri Oranı Üzerindeki Etkisi ... 124

3.4.3.6. Kurumsal Yönetim Değişkenlerinin Tobin Q Değeri Üzerindeki Etkisi ... 126

SONUÇ ... 129

KAYNAKÇA ... 137

x

KISALTMALAR

OECD: Ekonomik Kalkınma ve İşbirliği Örgütü (Organisation for Co-operation and Development)

TÜSİAD: Türk Sanayicileri ve İş İnsanları Derneği CEO: Chief Executive Officer

ABD: Amerika Birleşik Devletleri

FRC: Finansal Raporlama Konseyi (Financial Reporting Council)

IAIS: Uluslararası Sigorta Denetçileri Birliği (International Association of Insurance Supervisors)

CACG: Kurumsal Yönetim İçin Milletler Topluluğu (The Commonwealth Association for Corporate Governance)

SPK: Sermaye Piyasası Kurulu

İMKB: İstanbul Menkul Kıymetler Borsası BİST: Borsa İstanbul

BDDK: Bankacılık Düzenleme ve Denetleme Kurumu TKYD: Türkiye Kurumsal Yönetim Derneği

KGK: Kamu Gözetimi Kurumu

CGFT: Corporate Governance Forum of Turkey BCG: Boston Consulting Group

A.Ş.: Anonim Şirket JCR: Japan Credit Rating TTK: Türk Ticaret Kanunu

TSKB: Türkiye Sınai Kalkınma Bankası KPMG: Klynved Peat Marwick Goerdeler XKURY: BİST Kurumsal Yönetim Endeksi YTTK: Yeni Türk Ticaret Kanunu

FAVÖK-EBITDA: Faiz, Amortisman ve Vergi Öncesi Kar (Earnings Before Interests, Taxes, Depreciation and Amortization)

S&P: Standard & Poor’s

SVFM: Sermaye Varlıkları Fiyatlama Modeli NYSE: New York Stock Exchange

xi

GSYH: Gayrisafi Yurtiçi Hasıla

AOSM: Ağırlıklı Ortalama Sermaye Maliyetini TDK: Türk Dil Kurumu

ROA: Aktif Getiri Oranı (Return on Assets) ROE: Özsermaye Getiri Oranı (Return on Equity) F/K: Fiyat / Kazanç Oranı

PD/DD: Piyasa Değeri / Defter Değeri Oranı CLSA: Credit Lyonnais Securities Asia GIM: Gompers, Ishii ve Metrick PBK: Pay Başına Kazanç

ROB: Report on Business

GMM: Generalized Method of Moments

TOPSIS: Technique for Order Preference by Similarity to Ideal Solution ISS: Institutional Shareholder Services

xii

TABLOLAR LİSTESİ

Sayfa No

TABLO 1.1: KURUMSAL YÖNETİM TEORİLERİ ... 7

TABLO 1.2 : YILLAR İTİBARİYLE TÜRKİYE’DE KURUMSAL YÖNETİMİN GELİŞİMİ ... 28

TABLO 3.1: ANALİZE DAHİL EDİLEN İMALAT SANAYİ FİRMALARININ ALT SEKTÖRLERE GÖRE DAĞILIMI ... 92

TABLO 3.2: ARAŞTIRMANIN DEĞİŞKENLERİ ... 96

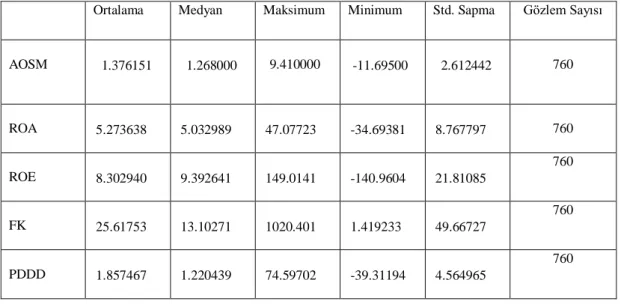

TABLO 3.3: DEĞİŞKENLERİN TANIMLAYICI İSTATİSTİKLERİ ... 110

TABLO 3.4: KORELASYON MATRİSİ ... 113

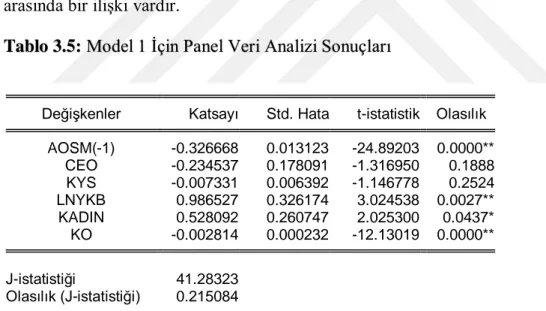

TABLO 3.5: MODEL 1 İÇİN PANEL VERİ ANALİZİ SONUÇLARI ... 115

TABLO 3.6: MODEL 2 İÇİN PANEL VERİ ANALİZİ SONUÇLARI ... 117

TABLO 3.7: MODEL 3 İÇİN PANEL VERİ ANALİZİ SONUÇLARI ... 120

TABLO 3.8: MODEL 4 İÇİN PANEL VERİ ANALİZİ SONUÇLARI ... 122

TABLO 3.9 : MODEL 5 İÇİN PANEL VERİ ANALİZİ SONUÇLARI ... 124

xiii

ŞEKİLLER LİSTESİ

Sayfa No Şekil 2. 1: OECD Kurumsal Yönetim İlkeleri... 18

1

GİRİŞ

Dünya, günümüze kadar yatırımcıların ve diğer menfaat sahiplerinin finansal piyasalara olan inancını sarsan bir dizi kurumsal skandala tanıklık etmiştir. Geleneksel yönetim yapıları, bu skandallardan ve yolsuzluklardan menfaat sahiplerini gerektiği gibi koruyamamıştır. Bu bağlamda, gelişmiş ülkelerdeki meslek kuruluşları ve düzenleyici otoriteler, menfaat sahiplerinin çıkarlarını koruyabilmek için birtakım yönetim kurallarını benimseyerek güvenlerini yeniden kazanmayı hedef haline getirmişlerdir. Böylece, Dünya Bankası ve OECD gibi uluslararası kuruluşların desteğiyle gelişmekte olan ülkelerde birtakım yönetmelikler ve kılavuzlar düzenlenmiştir.

Kurumsal yönetimi geliştirmeye duyulan ihtiyaç, dünya çapında kurumsal skandalların artmasıyla birlikte gelişmiş ve gelişmekte olan birçok ülkede son yıllarda yoğunluk kazanmıştır. Geçmişte yaşanan mali skandallardan bu yana gelişmekte olan ekonomilerde kurumsal yönetime olan ilgi her geçen gün artmıştır. Firma performansını iyileştirmek, yatırımcı haklarını korumak, yatırım ortamını geliştirmek ve ekonomik kalkınmayı teşvik etmek için iyi bir kurumsal yönetim uygulaması gerekli hale gelmiştir.

Kurumsal yönetim, bir firmanın yöneticileri ve paydaşları ile arasındaki ilişkiyi yöneten kural ve uygulamalardır. Kurumsal yönetim, piyasa güvenini, finansal piyasa bütünlüğünü ve ekonomik verimliliği güçlendirerek büyümeye ve finansal istikrara katkıda bulunmaktadır. Bu kapsamda kurumsal yönetim, yönetim kurulu üyeleri, yöneticiler ve paydaşlar gibi bir firmadaki çeşitli katılımcılar arasındaki hak ve sorumlulukları dağıtmaktadır ve aynı zamanda, firma işleri ile ilgili karar alma kuralları ve prosedürlerinin de net olmasını sağlamaktadır.

Firmalar, kurumsal yönetim sistemini uygulayarak dış finansmana daha iyi erişim, daha yüksek firma performansı ve daha düşük maliyetler gibi sonuçları elde edebilirler. Türkiye’nin bu avantajlardan yararlanabilmesi, sosyoekonomik sorunları çözebilmesine, sermaye piyasalarını nasıl güçlendirebileceğine ve etik ve genel kurumsal yönetim standartlarını belirleyebilmesine bağlıdır. Bununla birlikte 2008'deki küresel kriz, Türkiye’de finansal saydamlığı artırmak için bir kurumsal yönetim sistemi geliştirme ihtiyacına ilişkin farkındalığı artırmıştır. Bu nedenle,

2

Türkiye daha iyi bir ekonomiye sahip olmak için kurumsal yönetim kurallarına öncelik vermiştir. Bu çerçevede öncelikle kurumsal yönetim ilkelerinin ve iç kontrol mekanizmalarının geliştirilmesi gerekmektedir.

Bu çalışmanın amacı, kurumsal yönetimin firma performansı ve sermaye maliyeti üzerindeki rolünü araştırmaktır. Bu kapsamda 2008-2017 yılları arasında BİST İmalat Sanayi firmaları üzerinde kurumsal yönetim uygulamaları, firma performansı ve sermaye maliyeti arasındaki ilişki ampirik olarak incelenmiştir. Kurumsal yönetim mekanizmaları, firma performansı ve sermaye maliyeti değişkenlerini ölçmek için; KAP, BİST, investing.com internet sitesi ve firmaların resmi internet sitelerinde yayımlanan yıllık faaliyet ve finansal raporlarından faydalanılmıştır. Diğer çalışmalardan farklı olarak kurumsal yönetim mekanizmaları ile sermaye maliyeti arasındaki ilişki de incelenmiştir.

Çalışma üç ana bölümden oluşmaktadır. İlk bölümde; kurumsal yönetim kavramı ve Türkiye ve dünya çapında kurumsal yönetim uygulamalarının gelişimi gözden geçirilmiştir. Bu bölümde kurumsal yönetim kavramı tanımlanarak, kurumsal yönetim anlayışı ve bu anlayışı oluşturan ilkeler üzerinde durulmuş, kurumsal yönetimin ortaya çıkışı ve gelişimi ile ilgili bilgi verilmiş, daha sonra Türkiye’de kurumsal yönetimin uygulanmasına yönelik yapılan çalışmalar değerlendirilmiştir. Çalışmanın ikinci bölümünde; sermaye maliyeti ve firma performansı hakkında bilgi verilmiş ve bunların hesaplanma yöntemleri üzerinde ayrıntılı olarak durulmuştur. Çalışmanın üçüncü bölümünde; kurumsal yönetim firma performansı ve sermaye maliyeti arasındaki ilişki araştırılarak, kurumsal yönetimin firma performansını açıklamadaki yetkinlikleri ve sermaye maliyeti üzerindeki rolü saptanmaya çalışılmıştır. Sonuç bölümünde ise, elde edilen bulgular değerlendirilerek, önerilerde bulunulmuştur.

3

BİRİNCİ BÖLÜM

KURUMSAL YÖNETİM KAVRAMI VE GELİŞİMİ

1.1. Kurumsal Yönetim Kavramı

Ticari organizasyonlar, ekonominin yakıtı ve en verimli zenginlik yaratıcılarıdır. Mevzuatlara ve sektörel düzenlemelere rağmen ticari ilişkiler, her birinin kendi kurallarına, kurum kültürüne, dokümantasyon ilkelerine ve metodolojilerine sahip olan oluşumları içerir. Birçok gelişmiş ülkede muazzam bir ilerleme kaydedilmişse de, bir firmanın kurulması ve yönetilmesi çoğu insanın kolay kolay üstesinden gelemeyeceği bir yönetim labirentini kapsamaktadır. Gelişmekte olan ülkelerde ise firma kuruluşu, vazgeçilmez yönetim anlayışı ve yaygın yolsuzluklar nedeniyle çok zor bir iş haline gelmiştir (Marashdeh, 2014: 31).

Bir başlangıç noktası olarak kurumsal yönetim alanındaki çalışmaların çoğu, ilk olarak Berle ve Means (1932)'in ileri sürdüğü mülkiyet ve kontrolün ayrılığı konusunu ele almaktadır. Bu ayrılık, sahipler arasında “müdür”, yöneticiler arasında ise, aracı olarak bir temsilci ilişkisi kurmaktadır. İdeal bir dünyada yöneticiler, yatırımcılar için mümkün olan en iyi getiriyi elde etmek için tüm yeteneklerini ve becerilerini göstermektedirler (Tosuni, 2013: 8).

Son yıllarda yaşanan skandallar ve finansal krizler paydaşlar arasında kurumsal yönetime olan ilgiyi artırmıştır. Bu durum, zayıf kurumsal yönetimin finansal performansı olumsuz etkileyebildiğini ve bunun sonucunda firma başarısızlığı olasılığını artırdığını göstermektedir (Coffee, 2005: 1).

Kurumsal sahtecilik ve hileli finansal raporlama ile ilgili artan endişeler nedeniyle kurumsal yönetim terimi, son zamanlarda profesyonel organlar, düzenleyiciler ve akademisyenler gibi farklı çevrelerde hem gelişmiş hem de gelişmekte olan ekonomilerde popüler hale gelmiştir. Dünya çapında birçok firmanın çöküşünden sonra hem kurumsal anlamda hem de akademik araştırmalarda kurumsal yönetime ilgi giderek artmıştır (Shah vd. 2009: 626). Ancak, kültür, hukuk sistemleri ve ülkeden ülkeye tarihsel gelişmelerdeki farklılıklar, kurumsal yönetimin genel kabul görmüş bir tanıma sahip olmasını zorlaştırmaktadır. Araştırmacılar, hukuk, ekonomi,

4

muhasebe ve yönetim disiplinlerinde bunların nasıl tanımlanması gerektiği konusunda kendi fikirlerini geliştirmektedirler (Armstrong vd. 2005: 35). Yani, kurumsal yönetim kavramının dünyada herkes tarafından kabul edilen genel bir tanımı yoktur. Çünkü bu kavram nerede, hangi amaçla ve kim tarafından kullanıldığına göre değişik şekillerde tanımlanabilmekle birlikte, ülkeden ülkeye hatta kurumdan kuruma değişebilmektedir. Kurumsal yönetim kavramına politika yapıcılar, uygulayıcılar ve teorisyenlerin görüşlerine bağlı olarak dar ve geniş perspektif olmak üzere iki açıdan bakılabilir (Solomon, 2010: 1). Dar bakış açısına göre kurumsal yönetim, paydaşı en üst düzeye çıkarmayı ve onu olabildiğince en üst seviyede korumayı amaçlarken, daha geniş bir bakış açısıyla kurumsal yönetim, firma paydaşlarının dışındaki menfaat sahiplerinin daha rahat karar almasını sağlamakla sorumludur (Maher ve Andersson, 2000: 3). Başka bir ifadeyle, dar bir perspektiften bakıldığında kurumsal yönetim, paydaşlar, yöneticiler, denetçiler ve diğer menfaat sahipleri arasındaki ilişkileri güçlendirirken, geniş perspektiften kurumsal yönetim, yatırımcı güveni, etkin sermaye tahsisi ve ekonomilerdeki refah gelişimi olarak tüm pazarı kapsamaktadır (Fülöp, 2014: 617).

TÜSİAD’a göre en geniş anlamıyla kurumsal yönetim kavramı, bir kurumun yönetiminin belirli hedeflere ulaşmak için yarattığı yönetmeliğidir. Dar anlamda kurumsal yönetim, insan ve mali sermayeyi çekmeye olanak tanıyan tüm yasaları, düzenlemeleri ve uygulama kodlarını belirtir (TÜSİAD, 2002: 123).

Kurumsal yönetim, paydaşların refahını içselleştirmek için yönetimi teşvik eden veya zorlayan kuralların tasarımını ifade etmektedir (Tirole, 2001: 4). Düzenleyici perspektiften bakıldığında kurumsal yönetim, “firmada operasyonları kontrol eden yasalar, kurallar ve faktörler sistemi” olarak tanımlanmaktadır (Gillan ve Starks, 1998: 4). Shleifer ve Vishny (1997), kurumsal yönetimi firmalara sermaye akışını sağlayan tedarikçilerin kendi yatırımlarına geri dönüşü garanti altına almanın yolları şeklinde tanımlamaktadır. Bu tanım, finans sağlayıcılarına vurgu yapması ve firmanın paydaşları ile yöneticileri arasındaki ilişkileri tanımaması bakımından sığdır.

Genel olarak kurumsal yönetim, bir piyasa ekonomisinde bir yandan firma yöneticileri ve girişimciler arasındaki ilişkiyi yöneten yasalar, düzenlemeler ve kabul edilen iş uygulamaları dahil özel ve kamu kurumlarını ifade ederken, diğer yandan firmalara kaynak yatırımını da vurgulamaktadır (Oman, 2001: 13). Kurumsal yönetim terimi esas olarak, bir firmadaki yönetim, yönetim kurulu, hissedarlar ve diğer

5

paydaşlar arasındaki ilişkileri ifade eder. Bu ilişkiler, kurumsal hedeflerin belirlendiği ve performansın izlendiği bir çerçeve sağlar (Mehran, 2003: 1).

Finansman sağlayıcıları, yatırımlarının hem üretken hem de korunmuş olduklarına dair güvence isterler. Etkin kurumsal yönetim, bu güvencelerin sağlanmasıyla ilgilidir. Bu doğrultuda kurumsal yönetim kaynakların ve getirilerin tahsisinde önemli bir rol oynamaktadır (Otman, 2014: 45).

Firma, paydaşları, alacaklıları, tedarikçileri, müşterileri, çalışanları, yönetimi, hükümeti ve yerel topluluğu kapsayan çeşitli paydaşlara karşı hesap verebilirlik ve sorumluluk sahibi bir sosyal varlık olarak kabul edilmektedir (West, 2006: 434). Firma yöneticileri, memurların, denetçilerin, hukuk müşavirlerinin ve diğer paydaşların menfaatlerini korurken, kalıcı ve sürdürülebilir paydaş değeri yaratma ve geliştirme hedefindedirler. Kurumsal yönetim, bu hedeflerle bir kontrol ve denge sistemi oluşturan finansal danışmanlar dahil olmak üzere tüm katılımcılarının çabaları ile birlikte yasama organı, yasal piyasa mekanizmaları ve standartları düzenleyen ve en iyi uygulamalardan etkilenen bir süreçtir (Tosuni, 2013: 10). Bu tanıma göre kurumsal yönetimin yedi önemli işlevi vardır: Gözetim, yönetim, uyum, iç denetim, danışmanlık, dış denetim ve izleme.

Kurumsal yönetim, firmanın nasıl işletileceğine ilişkin kararlar veren ve sermaye tedarikçilerinin menfaatlerinin en üst düzeye çıkması için karar verilmesini teşvik eden hem kurumsal hem de pazar temelli mekanizmalar kümesidir. Kurumsal yönetim genel olarak, bir kurumun yönünü ve yönetimini denetlemek için süreç ve yapıya atıfta bulunmaktadır. Mallin (2010)’a göre, kurumsal yönetimin temel özellikleri şu şekildedir (Otman, 2014: 47):

• Firma içinde yeterli ve uygun bir kontrol sisteminin işleyişini sağlamaya yardımcı olmaktadır ve bu sayede varlıklar korunabilmektedir,

• Çok fazla etkiye sahip olan tek bir kişiden kaçınmaktadır,

• Firma yönetimi, yönetim kurulu ve diğer paydaşlar arasındaki ilişkilerde hem şeffaflığı hem de hesap verebilirliği teşvik etmeye çalışmaktadır. Kurumsal yönetim, bir firmanın işlerinin yönetilmesinde görevli ve bu konuda birçok sorumluluğa sahip yöneticiler sistemi şeklinde tanımlanabilmektedir. Sternberg (2004) kurumsal yönetimi, firma faaliyetleri, temsilcileri ve varlıkları daha önceden

6

firmanın paydaşlarının oluşturduğu kurumsal hedefe ulaşmaya yönlendirilmesini sağlamanın bir yolu olarak görmektedir.

OECD ve Cadbury’un yaptıkları tanıma göre kurumsal yönetim; firmaların yönlendirildiği ve denetlendiği bir uygulama olup (OECD, 1999: 5; Cadbury, 1992: 15), öncelikle anonim şirketlerde uygulanmaya başlamıştır (World Bank, 1999: 8). Paydaşlar açısından bakıldığında ise, sadece paydaşların değil aynı zamanda yöneticilerin çıkarlarını da gözetirken, toplumun değerlerine de saygı gösterilen bir sistemdir (Şehirli, 1999: 2). Bu tanımlar, bir firmanın sadece paydaşlarına değil aynı zamanda firmanın başarısı için katkıları gereken tüm paydaşların da bir yükümlülüğü olduğunu savunan çalışmaları desteklemektedir (Freeman ve McVea, 2001: 14).

Kurumsal yönetim geniş bir kavram olup, bir firmanın yönetimini, yapısını ve süreçlerini tanımlamaktadır. Bu bağlamda, firmanın doğru yönde ve optimal şekilde ilerlemesini sağlama konusunda kurumsal yönetim kavramı önemli bir yer tutmaktadır. Kurumsal yönetim ayrıca, yöneticilerin hesap verme sorumluluğuyla uzun vadeli paydaş değerini artırmakla birlikte, firmanın performansını da arttırarak menfaat sahiplerinin korunmasına katkıda bulunmaktadır. Erkens vd. (2012) ve Sheridan ve Kendall (1992)’ın vurgulandığı gibi kurumsal yönetim, firmalardaki yönetim özelliklerine odaklanır ve yöneticilerin performansının izlenmesi ve kontrol edilmesinde önemli bir rol oynar.

Kurumsal yönetim, genel itibari ile bir yönetim yaklaşımını ifade etmektedir. Bu yaklaşım, firmaların başarıya ulaşmalarını, pay sahiplerine ekonomik değer katmalarını ve aynı zamanda faaliyette bulundukları topluma ve hatta dünyaya karşı saygı göstermeleri gerektiğini öngörmektedir. Bundan ötürü kurumsal yönetim, sadece ekonomik başarıyı değil, aynı zamanda firmanın faaliyetlerini etkileyen ve faaliyetlerinden etkilenen paydaşlarının da haklarını içeren uygulamaları kapsamaktadır (Başaran Symes, 2010: 6).

Görüldüğü gibi kurumsal yönetim terimi farklı kesimler tarafından farklı şekillerde ifade edilmektedir. Adillik, şeffaflık, hesap verebilirlik ve sorumluluk ilkeleri temelinde yükselen kurumsal yönetim kısaca; kurum içerisindeki kuralların, ilişkilerin, sistemlerin ve süreçlerin menfaat sahiplerinin çıkarları doğrultusunda uygulandığı ve kontrol edildiği bir yapı olarak tanımlanabilmektedir (Shleifer ve Vishny, 1997: 739).

7

Kurumsal yönetimin farklı yönleri farklı teorilerde incelenir. Söz konusu teorilerin varsayımları, kökenleri ve temel konuları Tablo 1.1'de sunulmaktadır. Bu teoriler, akademisyenlerin ve uygulayıcıların karar vermelerini kolaylaştırmada yardımcı olmaktadır.

Tablo 1.1: Kurumsal Yönetim Teorileri

TEORİ Varsayımlar Başlangıç yılı Yönetim

kurulu üyesinin rolü Yönetim kurulu fonksiyonu Anahtar konular Temsil teorisi Ortakların menfaatleri yöneticilerin çıkarlarından farklı olabilir. 1930'lardan itibaren Yönetici, ortakların çıkarlarını temsil etmek ve yönetimden bağımsız olmak için seçilir. Uygum sağlama: -Sahiplik kaynaklarını ve ilgi alanlarını koruma - Denetleme Kontrole verilen önem, inovasyonu ve risk almayı engelleyebilir ve personel motivasyonunu azaltabilir. Yönetim teorisi Sahipler ve yöneticiler benzer ilgi alanlarına sahiptir. 1990'lardan itibaren Ortak (Uzmanlık için seçilir) Performansı arttırmak: -Üst kararlara / stratejiye değer katmak -Ortak yönetimi Yönetim planlarına ve sistemlerine yeterli inceleme yapılmayabilir. Paydaş teorisi Farklı paydaşların kurumda yasal fakat farklı çıkarları vardır.

1970'lerden itibaren Farklı paydaş görüşlerini temsil eder. Politik: -Farklı paydaş menfaatlerini temsil etmek ve dengelemek - Politika yapmak -Kontrol yöneticisi Yönetim kurulu üyeleri, firmanın çıkarları yerine paydaş menfaatlerini gözetebilir. Kaynak bağımlılığı teorisi Yönetim kurulu büyüklüğü, firmanın büyümesi için ihtiyaç duyduğu daha büyük bir uzmanlık havuzu ve çevre bağı oluşturur. 1970'lerden itibaren Destekçi (Getirdiği etki veya kaynak için seçilir) Dış etki: -Güvenli kaynaklar -Paydaş ilişkilerini geliştirmek Yönetim kurulu üyelerinin dış odaklı olması iç denetimin ihmal edildiği anlamına gelebilir. Yönetim kurulu üyeleri

8 -Dış perspektif kazandırmak uzmanlıktan yoksun olabilir. Yönetsel egemenlik teorisi Ortaklar ve yöneticiler farklı çıkarlara sahiptir, ancak yöneticiler güçlerinin sınırlarını bilirler. 1980'lerden itibaren Sembolik seçilir. Yasallık: -Kararları onaylama -Destek yönetimi Yönetici, ortakların menfaatleri yerine kendi çıkarlarını takip edebilir. Kaynak: Rad, 2014: 6

Tablo 1.1'de özetlenen söz konusu teoriler: Temsil teorisi, yönetim teorisi, paydaş teorisi, kaynak bağımlılığı teorisi ve yönetsel egemenlik teorisidir. Bu teoriler çerçevesinde iyi yönetim yapısının önemini ortaya koyan temel meselenin, her bir firmada mülkiyet ve kontrol ayrılığından kaynaklanan kurum sorunlarının olduğu görülmektedir. Temsil teorisi, yönetim teorisi, paydaş teorisi, kaynak bağımlılığı teorisi ve yönetsel egemenlik teorisi paydaşların zenginliğinin önemine vurgu yapmaktadır. Temsil teorisi, paydaşların ve yöneticilerin farklı çıkarları olabilirken, paydaşların zenginliğinin korunmasını önermektedir. Paydaşların refahı, yöneticilerin ve paydaşların benzer çıkarlarının daha yüksek firma değerine yol açacağını göstermesi nedeniyle yönetim teorisinin ana konusudur. Paydaş teorisi, yönetim kurullarının firmanın mal varlığından ziyade paydaşın zenginliğini artırmaya odaklanacağını, bu nedenle yönetim kurullarında daha yüksek bir kontrol seviyesi gerektiğini savunmaktadır. Kaynak bağımlılığı teorisi ve yönetsel egemenlik teorisi, yönetim kurullarının paydaşların refahını daha iyi bir şekilde gerçekleştirmek ve korumak için daha fazla kontrole ihtiyaç duyduğunu öne sürmektedir.

Kurumsal yönetim teorilerinin varsayımları ve işlevleri arasında birtakım farklılıklar vardır. Örneğin, temsil teorisi yönetici teorisinin tersine sahiplerin ve yöneticilerin farklı çıkarları olduğunu öne sürmektedir. Temsil teorisi, yönetim kurulu başkanının ve genel müdürün kontrol seviyesini arttırmak için ayrı birer birim olması gerektiğini ileri sürerken, yönetim teorisi CEO (Chief Executive Officer) ve genel müdür

ikilisinin firmanın kararlarını kolaylaştıracağını iddia etmektedir. Bu nedenle, bu teorilerden biri daha yüksek bir kontrol seviyesi önerirken, diğeri de yönetim kurulunun dürüstlüğü ve sadakatine güvenmektedir (Otman, 2014: 126). Bütün bu teorilerden yola çıkarak kurumsal yönetim sorunları, temsil sorunlarına karşı

9

koymanın gerekliliğinden ve esas olarak paydaşların kendilerini koruma çabalarından kaynaklanmaktadır (Marashdeh, 2014: 21).

Etkili bir kurumsal yönetim sistemi oluşturmak ve geliştirmek için ülkeler, kurumsal yönetim modelinin tamamını diğer ülkelerden olduğu gibi almamalı, akılcı bir seçim yaparak kendi ulusal koşullarına uygun hale getirmeli ve kendilerine özel bir kurumsal yönetim temeli oluşturmalıdırlar. Bu çerçevede, çeşitli kurumsal yönetim modellerindeki farklılıklar, kimlik, geçerlilik ve uygulanabilirlikler dikkate alınarak ulusal bir model oluşturulup uygulanmalıdır (Zengin ve Yılmaz, 2017: 689).

1.2. Kurumsal Yönetimin Amacı

Kurumsal yönetim genellikle kurumun misyonu ve değerleri etrafında oluşturulan bir çerçevedir. Halka açık büyük firmalar, yönetimlerinde yer alan yönetim katmanları nedeniyle firma içi politikaları oluşturmak için genellikle kurumsal yönetimi kullanmaktadırlar. Her ne kadar kurumsal yönetim her firmaya özgü olsa da birkaç evrensel unsura sahiptir. Kurumsal yönetim, yöneticilerin, çalışanların ve dışarıdaki iş paydaşlarının iç ve dış faaliyetlerini kontrol eder. Bu çerçevede ayrıca, yönetim kurulu üyelerinin veya yöneticilerinin firma kaynaklarından gayri resmi faydalanmamasını sağlamak için görev, imtiyaz ve rolleri özetlemektedir. Kurumsal yönetim uygulaması ayrıca, pay sahiplerinin kuruluştaki rolü ve kurumsal konularda oy kullanma sorumlulukları hakkında bilgi içerebilir (Zengin ve Yılmaz, 2017: 690-692).

Kurumsal yönetimin genel amacı, firmanın uzun vadeli başarısını sağlayabilecek etkin, girişimci ve ihtiyatlı yönetimi kolaylaştırmaktır. Kurumsal yönetimin temel amaçlarından biri, paydaşlar arasında iyi bir ilişki kurmaktır. Diğeri ise, kurumsal yönetim uygulamalarıyla birlikte şeffaflığı, hesap verebilirliği ve genel verimliliği teşvik etmektir. Kurumsal yönetim, firmaların yönlendirildiği ve kontrol edildiği bir sistemdir. Bu sistem firma paydaşları, yönetim kurulu ve yürütme organları arasındaki ilişkileri içerir. Firmalar, kurumsal yönetimi verimliliği, itibarı ve piyasa değerini artırma aracı olarak görmektedirler. Firmaların yönetiminden yönetim kurulu sorumludur. Paydaşların yönetimdeki rolü, yöneticileri ve denetçileri atamak ve uygun bir yönetim yapısının yürürlükte olmasını sağlamaktır. Yönetim kurulunun görevleri

10

arasında, firmanın stratejik hedeflerini belirlemek, bunları uygulamaya koymakla birlikte bu uygulamalara liderlik etmek ve işin yönetimini denetleyerek bu sonuçları paydaşlara raporlamak vardır. Dolayısıyla, kurumsal yönetim, bir firmanın yönetim kurulunun ne yaptığı ve firmanın değerlerini nasıl belirlediği ile ilgilidir (Doğan, 2018: 85).

Kurumsal yönetim, genellikle iş sözleşmelerinin amaçlarını ve hedeflerini özetlemektedir. Ayrıca, iç iş bölümlerini yönetmek için bir kontrol ve denge sistemi oluşturur. Bu sistem, iş kararlarında büyük kapsamda hakimiyeti engeller ve firmanın misyon ve değerleri dışında faaliyet göstermemesini sağlar. Kurumsal yönetimi kullanan firmalar, iş operasyonlarını hızlandırabilir ve karı maksimize etme potansiyelini arttırabilirler (Shleifer ve Vishny, 1997: 741).

Kısaca kurumsal yönetimin amacı, sadece paydaşların menfaatini maksimize etmekle kalmayıp aynı zamanda tüm paydaşların çatışan çıkarlarını eşitlemek amacıyla sahteciliği ve yanlış yönetimi azaltarak kaynakların verimli kullanımını sağlamaktır. Dolayısıyla kurumsal yönetim, temel amacı müşterilere mal veya hizmet üretmek olan ortakların servetini en üst düzeye çıkarmanın bir uzantısı olarak görülmektedir.

1.3. Kurumsal Yönetimin Önemi

Küreselleşme ve artan iş karmaşıklığının bir sonucu olarak hem gelişmiş hem de gelişmekte olan ülkelerde büyümenin faktörü olarak özel sektöre daha fazla güven duyulmaktadır. Firmalar, toplumlar tarafından yaratılan tüzel kişilerdir. Firmalar ekonomik büyümeye ve kalkınmaya katkıda bulunur ve bu da yoksulluğun azaltılmasının yanı sıra yaşam standartlarının iyileştirilmesini de sağlar (Mohamad, 2004: 3).

1990'larda bir dizi beklenmeyen kurumsal başarısızlık, kurumsal yönetim sisteminin önemine dikkat çekmiştir. Yaşanan mali skandallar sonrasında firmalara karşı güven sorunu ortaya çıkmış ve beraberinde firmalar, güvenilirliğin kanıtlanması gerekliliği ile karşı karşıya kalmışlardır. Sonuç olarak, büyük firmalar, kurumsal yönetim prosedürlerini ele alan ve açıklayan yıllık raporların bir kısmını hazırlamak zorunda kalmıştır. Ayrıca, dünya çapında OECD gibi uluslararası kuruluşlar, borsalar

11

ve çeşitli hükümetler tarafından raporlar hazırlanmış ve bunların bazıları kurumsal yönetim ilkelerini oluşturmuştur (Tosuni, 2013: 8).

Başta yerli sermayeye dayanan firmalar olmak üzere iyi kurumsal yönetim uygulamaları, yerli yatırımcıların güvenini artırma, sermaye maliyetini azaltma ve finansal piyasaların iyi işleyişini destekleyen ve teşvik eden daha istikrarlı finansman kaynakları sağlama gibi durumlarda yardımcı olmaktadır (OECD, 2004: 11).

Uluslararası fon akışına dayanan firmalar daha büyük bir yatırımcı havuzuna erişebilmektedirler. Firmalar daha büyük sermaye piyasalarından yararlanmanın avantajlarından faydalanmak ve daha uzun vadeli kalıcı sermaye çekebilme yeteneğine sahip olmak isterlerse, kurumsal yönetim düzenlemeleri sağlam olmalı, sınırlar iyi anlaşılmalı ve uluslararası kabul görmüş ilkelere sahip olmalıdırlar (Stulz, 1999: 13).

Gregory ve Simms (1999)’e göre, kurumsal yönetimin kalitesi aşağıdaki hususlar doğrudan etkisi olduğundan önemlidir (Mohamad, 2004: 4):

Varlıkları çalıştırmadaki verimlilik

Etkin kurumsal yönetim firma içi kaynakların optimal kullanımını sağlar. Etkin bir kurumsal yönetim sistemi ile borç ve öz sermaye, hem yüksek talep gören mal ve hizmetlerin üretimine hem de en yüksek getiri oranına sahip olanların üretimi için en verimli şekilde yatırım yapabilecek firmalara gider. Bu durum, kıt kaynakların korunmasına ve beslenmesine yardımcı olur ve böylece toplumsal ihtiyaçların karşılanmasını sağlar. Bu verimlilik, hem kıt kaynaklara hem de yöneticilerin kalitesine etki etmektedir (Gregory ve Simms, 1999: 4).

Düşük maliyetli sermayeyi çekme yeteneği

Etkin kurumsal yönetim, hem yerli hem de yabancı yatırımcıların varlıklarının mutabık kalınan amaçlar doğrultusunda kullanılacağına dair güveni artırarak, sermaye maliyetini azaltmaya yardımcı olur. Bu durum, rekabetçi pazarlarda yöneticilerin değişen koşulları karşılamak için sürekli yeni stratejiler geliştirmesi gerektiği anlamına gelir. Bu, yöneticilerin karar alma yetkisine sahip olmasını gerektirir. Ancak, Adam Smith'in gözlemlediği gibi, yöneticiler bu koşullar altında kendi çıkarları doğrultusunda hareket etmeyi isteyebilirler. Jensen ve Meckling (1976), firma

12

mülkiyeti kontrolden çıktığında yöneticinin kişisel çıkarlarının, örneğin aşırı riskli veya tedbirsiz projeleri takip ederek, firma varlıklarının kötüye kullanılmasına yol açabileceğini iddia etmişlerdir. Bu nedenle, sermaye sağlayıcılarının çıkarlarını en iyi şekilde korumak için bağımsız yönetim takibi ve firmanın performansı, mülkiyeti ve kontrolü hakkında şeffaflık gibi kural ve düzenlemelere sahip olunması gerekmektedir (Shleifer ve Vishny, 1997: 134).

Toplumun beklentilerini karşılama yeteneği

Uzun vadeli başarı için firmalar, faaliyet gösterdikleri toplumların yasalarına, düzenlemelerine ve beklentilerine uymak zorundadırlar. Birçok firma, kurumsal vatandaşlar olarak rollerini ciddiye alarak, sivil topluma katkı sağlamaktadır.

Genel performans

Kurumsal yönetim etkili olduğunda, yöneticilere gözetim sağlamakla birlikte yönetim kurulu üyelerini ve yöneticileri firma varlıklarının yönetiminden sorumlu tutar. Bu gözetim ve hesap verebilirlik, kaynakların verimli kullanımı, daha düşük maliyetli sermayeye erişimin artırılması ve toplumsal ihtiyaçlara ve beklentilere daha fazla yanıt verilebilmesiyle birlikte, kurumsal performansın artmasına katkıda bulunur. Millstein ve MacAvoy (1998)’nin 1991-1995 yılları arasındaki verileri kullandıkları araştırmaları, aktif ve bağımsız yönetim kurullarına sahip olan ABD firmalarının, kurumsal yönetimin kurumsal performans için önemli olduğu varsayımını destekler nitelikte daha yüksek ekonomik karlar elde ettiklerini ortaya çıkarmıştır. Etkili kurumsal yönetim, bir firmada yolsuzluk uygulamalarının yerleşip kök salmasını zorlaştırmakta ve iş ilişkilerinde yolsuzluğun azaltılmasına da yardımcı olmaktadır (Mohamad, 2004: 5):

1.4. Kurumsal Yönetimin Tarihsel Gelişimi

Kurumsal yönetim fikri yüzyıllardır var olan ancak, son dönemlerde yaşanan skandallar sebebiyle ortaya çıkan yeni bir terimdir. Yönetim, İngiliz yazar Geoffrey Chaucer tarafından ortaya atılmış bir kavramdır. Geçmişte bu kavram, firmaları iflasa sürükleyen ve çoğu zaman kişisel servetlerini artırmak için büyük hatalar yapan pek

13

çok hırslı insanın hikayelerini taşır. Kurumsal yönetim, para ve sermayeye yatırım yapanlar ile bunu yönetenler arasında çatışmanın olması halinde geçerlidir (Jovanović ve Grujić, 2016: 189). 18. yüzyılda Adam Smith, Milletlerin Zenginliği (The Wealth of Nations-1776) adlı kitabında, mal sahipleri ve firma yöneticileri arasında tamamen farklı çıkarlar gözlemlemiştir. Smith’in bakış açısından bu çıkarlar, kurumun verimliliği için aşılmaz bir problem niteliğindedir ve yöneticiler, diğer insanların paralarını asla kendi paraları gibi düşünerek dikkate almamaktadırlar (Wells, 2010: 1251).

19. Yüzyılın başlangıcı, sanayi devriminin neden olduğu büyük ekonomik büyüme ile anılmakla birlikte, bu dönemde birçok firmanın bu büyümeye ayak uydurabilmesi için dış sermayeye ihtiyacı vardı. Fransa'da 1807'de bunu mümkün kılan firma tipi ortaya çıkmıştır. Bu tür firmalarda CEO'lar, firmanın borcuna maruz kalmaktaydılar ancak, dış yatırımcıların sorumluluğu sınırlıydı. Bu bağlamda İngiliz Parlamentosu, iflas durumunda dış yatırımcıların risklere maruz kalmadan sermayeyi artırma ihtiyacı üzerine çalışmışlardır. 1855 ve 1862 sayılı Kanunlara göre, Fransa'da uygulanmakta olan sisteme yönelik olsa da tüm paydaşların, firma yönetiminin bir parçası olup olmadıklarına bakılmaksızın sınırlı sorumlulukları vardı (Jovanović ve Grujić, 2016: 189).

20. yüzyılın başlarında Birleşik Krallık, ABD ve diğer birçok gelişmiş ülke firmaları büyük ve karmaşık hale gelmiştir. Paydaşların sayıları artmaya ve coğrafi olarak dünyanın dört bir yanına yayılmaya başlamıştır. Firmaların çoğunun borsada işlem gören payları vardı ve aracıların sayısı artmakla birlikte yatırımcılar ve yöneticiler gittikçe daha da birbirlerinden uzaklaşmaya başladı. Yıllar geçtikçe, bağımsız dış direktörlerden oluşacak kalıcı bir kurum olarak denetim komitesine sahip olma şartı ve devlet teşebbüsünün toplumdaki rolü ve yasal ve ahlaki yükümlülükleri gibi pek çok soru ortaya çıktı (Cadbury, 1992: 17).

Firmaların toplum ve çevre ile ilgili kaygılarını bir bütün olarak ele alan ve buna bağlı olarak paydaşlarla doğrudan etkileşimi ve firma için hareket tarzını içeren kurumsal sosyal sorumluluk kavramı, 1970'lerde büyük ilgi gördü. Milton Friedman, bu konuda fikrini, “Firmanın sadece bir sosyal sorumluluğu vardır. O da oyunun

14

kurallarını ihlal etmeden fonlarını karı artırmak için tasarlanmış faaliyetlere yönlendirmektir” şeklinde ifade etmektedir (Crowther ve Aras, 2008: 11-12).

Gelişmenin en önemli dönüm noktası, dönemin ilk somut şekillenmesine ve biçimlendirilmesine atıfta bulunan 1980'lerde ortaya çıkan ve hızla dünya çapında kabul edilen kurumsal yönetim ifadesidir. 1988'de Philip L. Cochran ve Steven Leslie Wartick kurumsal yönetim bibliyografyasını yayımladı ve dört yıl sonra bu alanda uzmanlaşmış bir araştırma dergisi kuruldu. İngiltere'de 1992 yılında ilk kez iyi iş uygulamaları ile neyin kastedildiğini tanımlayan Kurumsal Yönetim Kod'u oluşturuldu. Bu Kod, tüm yönetim kurulu üyelerine, payları borsada kote olan tüm firmalara yönelik olmakla birlikte diğer firmaların faaliyetlerini Kodlar ile uyumlu hale getirmeleri için bir teşvik görevi gördü. Kodların temel ilkeleri, firma ile başarısında pay sahibi olan herkes arasında bulunması gereken açıklıklardı. Yani, finansal tabloların dürüst olması ve firmanın durumunun net bir resmini yansıtması gerekmekteydi. Yönetim kurulunun sorumluluğu; pay sahiplerine sağladıkları bilgi kalitesi ve pay sahiplerinin üstlendikleri görevleri yerine getirmeleri ile ilişkiliydi. Kod yıllar içinde değişti, gelişti ve son baskısı Eylül 2014'te yayımlandı (Jovanović ve Grujić, 2016: 189-190).

1.4.1. Kurumsal Yönetim ve 21. Yüzyıl

1980'lerin sonlarında ABD'deki yönetim başarısızlığı ve önde gelen bazı firmaların çöküşüne yol açan mali skandallar kurumsal yönetimin önemini belirginleştirmiştir. ABD'de Enron, WorldCom, Tyco ve Global Crossing ve İngiltere'deki Robert Maxwell MMC, BCCI ve Polly Peck'in çöküşleri, kurumsal yönetime olan ilginin artmasının başlıca nedenleri arasındadır. 21. Yüzyılın başlarında yönetimsel dolandırıcılık, suistimal ve ihmalkarlıktan kaynaklanan bir dizi kurumsal erimelerin büyük bir paydaş zenginliği kaybına yol açtığı için kurumsal yönetim çok sayıda çalışma ve düzenlemelere konu olmuştur. Skandallar ve krizler, aslında sadece kurumsal yönetimin kazandığı ve gittikçe ülkelerin ekonomik gelişimi alanında önem kazanmaya devam ettiği bir dizi yapısal problemlerin tezahürüdür. Bu problemler çeşitli nedenlerden kaynaklanmaktadır. Bunlar (Claessens, 2003: 6-7):

15

• Daha önce devletin elinde bulunan alanlarda bir dizi kurumsal yönetim sorununun ortaya çıkması,

• Teknolojik gelişme, serbestleşme ve finansal piyasaların açılmasının kurumsal yönetimin öneminin zamanla artırmasına ve daha da karmaşık hale gelmesine neden olması,

• Sermayenin yönlendirilmesi üzerinde kurumsal yatırımcıların rolünün artması ve iyi yönetilen düzenlemelere ihtiyaç duyulması.

21. Yüzyılın başlarındaki çöküşü, tüm dünyayı vuran yeni bir çöküş 2007-2008 krizi izlemiştir. Bu finansal krizin bir sonucu olarak, kurumsal yönetim ile ilgili belirgin zayıflıklar ortaya çıkmıştır. Bunun nedeni, pek çok firmadaki finansal hizmetler ile ilgilenen kesimin, firmalarını olağanüstü riskler almaktan koruyamamış olmaları ve yönetim programlarının amaçlarına hizmet etmemesidir. Tüm bunlar, yönetim kurulunun ve ortak risk yönetiminin nitelikli denetiminin ve yaygın kabul görmüş standartların ve buna bağlı olarak Kodun daha da geliştirilmesinin önemini ortaya konmuştur (Kirkpatrick, 2009: 3). Kod, yıllar geçtikçe değişmiştir ve Kurumsal Yönetim İlkeleri'nin son baskısı 2014 yılında Finansal Raporlama Konseyi tarafından yayımlanmıştır. Bu Kod aşağıdaki temel ilkelere dikkat çekmektedir (FRC, 2014: 5-23):

-Liderlik: Denetleme ve yürütme kurulları arasında açık bir yetkinlik ve sorumluluk bölümü olmalıdır. Yönetim kurulu başkanı, yönetim kurulundan sorumlu olmakla birlikte her yönüyle başarısını sağlamalıdır.

- Etkinlik: Yönetim kurulu ve komiteleri uygun özelliklere sahip olmalıdır. Örneğin, görevlerini etkin bir şekilde yerine getirebilmeleri için firma ile ilgili bilgi, deneyim, bağımsızlık ve bilgi birikimine sahip olunmalıdır.

- Hesap verebilirlik: Yönetim kurulu, firmanın durumunun ve beklentilerinin adil, dengeli ve anlaşılabilir bir değerlendirmesini sunmalıdır. Kurul, ana risklerin niteliğini ve kapsamını belirlemekten sorumludur ve bunları yönetmek için makul bir yol bulmalıdır. Ayrıca, yönetim kurulu kurumsal raporlama, risk yönetimi ve iç kontrollerin şeffaf ilkelerini oluşturmalıdır.

- Ücretlendirme: Yöneticilerin ücretleri, firmanın uzun vadeli başarısını teşvik

16

yöneticilerin maaşları hakkında politika geliştirmek için resmi ve şeffaf bir prosedür olmalıdır.

- Paydaşlarla ilişkiler: Ortak amaç anlayışı doğrultusunda pay sahipleri ile

diyalog kurulmalı ve bundan yönetim kurulu sorumlu olmalıdır. Kurul, yatırımcılarla iletişim kurmak ve katılımlarını teşvik etmek için düzenli toplantılar yapmalıdır.

1.5. Kurumsal Yönetimin İlkeleri

Yaşanan birçok kurumsal skandallar sonrasında yaşanan krizler, farklı kurumlar tarafından çeşitli kurumsal yönetim ilkeleri ve kılavuzların yayımlamasını beraberinde getirmiştir. Bu çerçevede Ekonomik İşbirliği ve Kalkınma Örgütü (OECD), “OECD Kurumsal Yönetim İlkeleri” ile başı çekmiştir. Daha sonra, tüm ülkelerde kurumsal yönetim ilkeleri ve yönetmelikleri ortaya çıkmaya başlamıştır. Bunlardan bazıları şunlardır: Birleşik Krallık'ta Cadbury Kodu, Türkiye’de Kurumsal Yönetim İlkeleri ve Prensipleri, Yeni Zelanda Kurumsal Yönetim İlkeleri ve Yönergeleri ve Singapur'da Kurumsal Yönetim İçin Milletler Topluluğu (CACG). Bu kurallar ve düzenlemeler firmaları performanslarını iyileştirmek için en güncel kurumsal yönetim ilkelerini ve prensiplerini uygulamaya yönlendirmektedir. Günümüzde hesap verilirliği ve uygunluğu vurgulayan kurumsal yönetim kodları ve uygulamaları tüm dünyaya yayılmıştır. Bu farklı ülkelerin uyguladığı farklı kodlar ve ilkeler bazı açılardan birbirlerine çok benzemektedir (Rad, 2014: 9).

1.5.1. OECD Kurumsal Yönetim İlkeleri

OECD, 14 Aralık 1960'da Paris'te imzalanan sözleşmenin 1. maddesine dayanılarak kurulmuştur ve 30 Eylül 1961'de faaliyete geçmiştir. OECD, aşağıdaki politikaları desteklemektedir:

• Finansal istikrarı korumak ve böylece dünya ekonomisinin gelişimine katkıda bulunurken, en yüksek sürdürülebilir ekonomik büyüme ve istihdam ile üye ülkelerde yükselen bir yaşam standardını yakalamak,

• Ekonomik kalkınma sürecinde üye ve üye olmayan ülkelerde ekonomik büyümeye katkıda bulunmak,

17

• Dünya ticaretinin, uluslararası yükümlülüklere uygun olarak çok taraflı ve ayrımcı olmayan bir temelde yükselmesine katkıda bulunmak.

OECD'nin kilit işlevi, üye hükümetlere yönetim danışmanlığı sağlamaktır. Ayrıca, ticari meselelerinden çevre sorunlarına kadar birçok konuda araştırmalar yapıp, politikalar üretmektedir. Buna ek olarak, bağlayıcı olmayan anlaşmalarda önerilerde bulunma ve üyeler üzerinde yasal olarak bağlayıcı olan kararlar alma yetkisine sahiptir. Bu nedenle, 1998'de bakanlar düzeyinde OECD konseyi toplantısı, OECD’den ilgili kurumlarla birlikte bir dizi kurumsal yönetim standartları ve yönergeleri geliştirmesini istemiştir. 1999 tarihli bir toplantıda OECD vekilleri, kurumsal yönetim üzerine geliştirilen kurumsal yönetim ilkelerini belirlemişlerdir (Maher ve Andersson, 2000: 6). Bu ilkeler, OECD'nin 30 üye ülkesi tarafından dünya çapındaki ülkeler için referans araçlar olarak benimsenmiştir (Jesover ve Kirkpatrick, 2005: 127).

İyi kurumsal yönetim ilkelerinin temel unsurları; adillik, şeffaflık, hesap verebilirlik ve sorumluluktur. OECD’nin kurumsal yönetim ilkeleri, iş dünyasının dikkatini yatırımcılara ve kurumsal yönetimin temel prensiplerine odaklamayı uluslararası düzeyde gerçekleşmiştir. Özgün ilkeler, ilk olarak 1999 yılı Mayıs ayında OECD tarafından yatırımcı güveni ve ulusal ekonomik performans için iyi kurumsal yönetimin önemi hakkında artan farkındalığa cevaben yayımlanmıştır. Bu ilkeler, o zamandan beri dünyanın birçok ülkesinde kurumsal yönetim için bir ölçüt olmuştur. OECD ilkeleri, birçok ülkede ve Uluslararası Kurumsal Yönetim Ağı, Uluslararası Muhasebeciler Federasyonu, Uluslararası Menkul Kıymetler Komisyonları Örgütü, Asya Kalkınma Bankası ve Dünya Bankası gibi kuruluşlar tarafından geliştirilen kodların temeli haline gelmiştir (OECD, 2004: 5).

OECD kurumsal yönetim ilkeleri belgesinde, ilkelerin yasal ve kültürel koşullara ve farklılıklara uyum sağlamak için OECD bölgesi ve OECD üyesi olmayan ülkelerin deneyimleriyle güncellendiği belirtilmektedir. Bu nedenle ilkeler, hükümetlerin kurumsal yönetimi iyileştirmek için yasal ve düzenleyici çerçeveleri değerlendirme ve geliştirmelerine yardımcı olmayı amaçlamaktadır. Ayrıca ilkeler, iyi kurumsal yönetimin kurulmasında rol oynayan borsalar, firmalar, yatırımcılar ve ilgili diğer taraflar için rehberlik sağlamak üzere tasarlanmıştır. OECD kurumsal yönetim ilkeleri, halka açık finansal ve finansal olmayan firmalar için hazırlanmıştır (Vasilescu, 2008:

18

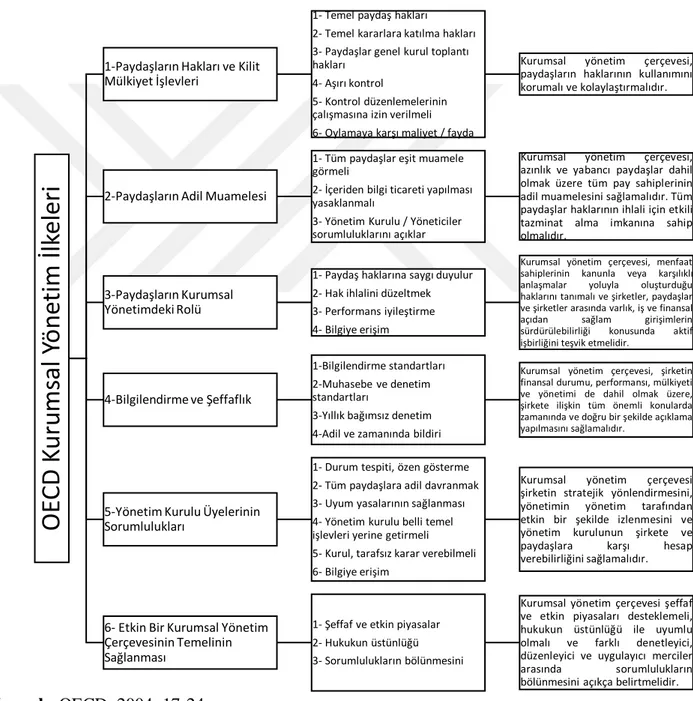

3). Aşağıda listelenen ilkelerin her biri, ilkenin amacını netleştirmek ve ilgili taraflara, hükümetler, düzenleyiciler, denetçiler veya diğer firmalara uygulamada yardımcı olmak amacıyla ilave alt ilkeler ile desteklenmektedir. İlk OECD kurumsal yönetim ilkeleri seti yalnızca beş alt başlıktan oluşurken, 2004 yılındaki son versiyonun altı alt başlığı bulunmaktadır. Şekil 2.1’de OECD kurumsal yönetim ilkeleri yer almaktadır.

Kaynak: OECD, 2004: 17-24.

O

ECD K

u

ru

ms

al

Y

ö

n

eti

m İlk

el

eri

1-Paydaşların Hakları ve Kilit Mülkiyet İşlevleri

1- Temel paydaş hakları 2- Temel kararlara katılma hakları 3- Paydaşlar genel kurul toplantı hakları

4- Aşırı kontrol

5- Kontrol düzenlemelerinin çalışmasına izin verilmeli 6- Oylamaya karşı maliyet / fayda

Kurumsal yönetim çerçevesi, paydaşların haklarının kullanımını korumalı ve kolaylaştırmalıdır.

2-Paydaşların Adil Muamelesi

1- Tüm paydaşlar eşit muamele görmeli

2- İçeriden bilgi ticareti yapılması yasaklanmalı

3- Yönetim Kurulu / Yöneticiler sorumluluklarını açıklar

Kurumsal yönetim çerçevesi, azınlık ve yabancı paydaşlar dahil olmak üzere tüm pay sahiplerinin adil muamelesini sağlamalıdır. Tüm paydaşlar haklarının ihlali için etkili tazminat alma imkanına sahip olmalıdır.

3-Paydaşların Kurumsal Yönetimdeki Rolü

1- Paydaş haklarına saygı duyulur 2- Hak ihlalini düzeltmek 3- Performans iyileştirme 4- Bilgiye erişim

Kurumsal yönetim çerçevesi, menfaat sahiplerinin kanunla veya karşılıklı anlaşmalar yoluyla oluşturduğu haklarını tanımalı ve şirketler, paydaşlar ve şirketler arasında varlık, iş ve finansal açıdan sağlam girişimlerin sürdürülebilirliği konusunda aktif işbirliğini teşvik etmelidir.

4-Bilgilendirme ve Şeffaflık

1-Bilgilendirme standartları 2-Muhasebe ve denetim standartları

3-Yıllık bağımsız denetim 4-Adil ve zamanında bildiri

Kurumsal yönetim çerçevesi, şirketin finansal durumu, performansı, mülkiyeti ve yönetimi de dahil olmak üzere, şirkete ilişkin tüm önemli konularda zamanında ve doğru bir şekilde açıklama yapılmasını sağlamalıdır.

5-Yönetim Kurulu Üyelerinin Sorumlulukları

1- Durum tespiti, özen gösterme 2- Tüm paydaşlara adil davranmak 3- Uyum yasalarının sağlanması 4- Yönetim kurulu belli temel işlevleri yerine getirmeli 5- Kurul, tarafsız karar verebilmeli 6- Bilgiye erişim

Kurumsal yönetim çerçevesi şirketin stratejik yönlendirmesini, yönetimin yönetim tarafından etkin bir şekilde izlenmesini ve yönetim kurulunun şirkete ve paydaşlara karşı hesap verebilirliğini sağlamalıdır.

6- Etkin Bir Kurumsal Yönetim Çerçevesinin Temelinin Sağlanması

1- Şeffaf ve etkin piyasalar 2- Hukukun üstünlüğü 3- Sorumlulukların bölünmesini

Kurumsal yönetim çerçevesi şeffaf ve etkin piyasaları desteklemeli, hukukun üstünlüğü ile uyumlu olmalı ve farklı denetleyici, düzenleyici ve uygulayıcı merciler arasında sorumlulukların bölünmesini açıkça belirtmelidir. Şekil 2. 1: OECD Kurumsal Yönetim İlkeleri

19

Bu ilkelerin hazırlanması, kurumsal yönetim kodlarının sunduğu çeşitli avantajları yansıtmaktadır. Bunlar (Vasilescu, 2008: 3):

• Kurumsal yönetim sorunları hakkında tartışmaları teşvik etmek, • Firmaları tanınmış yönetim standartlarını benimsemeye teşvik etmek, • Kurumsal yönetimin gereklilikleri ve uygulamaları hakkında yatırımcılara

açıklamalar sunmak,

• Sermaye piyasası ve şirketler hukuku düzenlemelerinin iyileştirilmesi için gerekli bilgi tabanını sağlamaktır.

1.5.1.1. Paydaşların Hakları ve Kilit Mülkiyet İşlevleri

“Kurumsal yönetim uygulaması, pay sahiplerinin haklarının kullanımını korumalı ve kolaylaştırmalıdır”. Bu ilke, iyi kurumsal yönetimin bazı temel yapı taşlarını ele alan çok önemli bir ilkedir. Örgütler, paydaşlarının haklarına saygı göstermeli ve paydaşlarına pay senetlerinin güvenli mülkiyeti, bilgilerin tam olarak açıklanması, oy hakları, birleşme dahil olmak üzere firma varlıklarının değiştirilmesi veya satılması kararlarına katılım ve yeni pay senedi ihracı dahil bu hakların kullanılması için destek vermelidir.

Kurumsal yönetim çerçevesi, paydaşların haklarının kullanılmasını korumalı ve kolaylaştırmalıdır. İyi kurumsal yönetim kontrollerinin başlatılması, yatırımcı korumasının düşük olduğu ülkelerde paydaşların daha fazla kontrol sahibi olmalarını önler ve bu performans ve piyasa değerleme ölçütlerine de yansır. Hukuk sistemini vekil olarak kullanan La Porta vd. (2000), paydaşlar için daha iyi yasal korumaya sahip ülkelerin daha fazla dağınık mülkiyete sahip olma eğiliminde olduğunu savunmuşlardır. Klapper ve Love (2004), iyi kurumsal yönetim uygulamalarının yetersiz uygulama ve zayıf paydaş haklarına sahip ülkelerde daha elzem olduğunu öne sürmektedir.

Mallin ve Melis (2012), yetkili kurulların firmayı yönetmesi gerektiğini ve firmanın genel kurumsal performansı ve uzun vadeli sürdürülebilirliği için etkili stratejilerin hazırlanması gerektiğini vurgulamaktadır. Çünkü, paydaşlar sermaye sağlayıcılarıdır ve yatırımlarını korumak isterler. John vd. (2008), daha iyi bir paydaş

20

korumasına sahip olan firmaların, değer yaratabilecek daha riskli yatırımlara katılma olasılıklarının daha yüksek olduğunu öne sürmektedirler.

King ve Wen (2011)'e göre firmalar genel kurul toplantılarına pay sahiplerinin katılma, oy kullanma ve yönetim kurulu üyelerini seçme haklarını sağlamalıdır. Paydaşlara ayrıca, zamanında ve düzenli bir şekilde firma ile ilgili ve önemli bilgiler verilmelidir. Mülkiyet hakları dahil olmak üzere paydaş hakları korunmalıdır. Dahası, Murphy ve Topyan (2005), kurumsal yönetimin en önemli özelliğinin, büyük ve aktif paydaşlara kıyasla aktif olmayan azınlık paydaşları korumak olduğunu belirtmektedir. OECD’nin bu ilkesi, paydaşların hakları ve kilit mülkiyet alanlarının sağlam bir kurumsal yönetim sisteminin ana unsurları olduğunu göstermektedir.

1.5.1.2. Paydaşların Adil Muamelesi

“Kurumsal yönetim uygulaması, azınlık ve yabancı paydaşlar dahil olmak üzere tüm pay sahiplerinin adil muameleye tabi tutulmasını sağlamalıdır. Tüm paydaşlar haklarının ihlali için etkili tazminat alma imkanına sahip olmalıdır.” Bu ilke ile OECD, paydaşların aynı sınıf paylarına eşit muamele edilmesini hedeflemektedir. Aynı sınıfa ait tüm paylar aynı haklara sahip olmalı, azınlık paydaşlarına karşı yapılan taciz eylemleri yasaklanmalı ve sınır ötesi oy kullanmanın önündeki engeller kaldırılmalıdır. Bu prensip, esas olarak paydaşların pay senetlerinin sayısına ve ülke sınırlarına göre aynı sınıf paylarının potansiyel ayrımcılığını ele almaktadır.

Kurumsal yönetim çerçevesi, azınlık ve yabancı paydaşlar dahil olmak üzere tüm pay sahiplerine adil muamelesini sağlamalıdır. Tüm paydaşlar haklarının ihlali karşılığında etkili tazminat alma imkanına sahip olmalıdır (OECD, 2004: 34). Bu ilke, tüm pay sahiplerine adil davranılması, oy haklarının dağıtılması ve kullanılmasında saydamlık talep etmektedir. Ayrıca, yönetim ve yönetim kurulu üyelerinin firmayı etkileyen işlemlerde veya konularda sahip olduğu maddi çıkarların açıklanmasını gerektirmektedir. Aynı zamanda firma, sadece yöneticiler ve paydaşlardan oluşan bir birim olarak görülmemektedir. Firma, çalışanlar, tedarikçiler, kamuoyu, çevre ve daha birçok paydaş grubu olarak kabul edilen çok daha karmaşık bir sistemi kapsamaktadır. İyi kurumsal yönetim için tüm pay sahiplerine adil muamele ilkesinin uygulanması önemlidir. Güçlü bir kurumsal ortama sahip ülkelerde yabancı kurumsal

21

paydaşları içeren bir yatırım modeli, ev sahibi firmaların kurumsal yönetiminde iyileştirmeler getirmektedir. Bunun nedeni, yatırım firmalarının yatırımlarını güvence altına almak için geliştirmeleri gereken yabancı yatırımlarının doğru bir şekilde izlenmesini sağlamak için performans baskısı ile karşı karşıya kalmalarıdır (Porta vd., 2000: 6). Bu, iyi bir kurumsal yönetimin hakkaniyetli muameleye dayandığını ima eder (Salvioni ve Bosetti, 2006: 5).

Tüm pay sahiplerinin aynı oy haklarına sahip olmaları gerektiğinden, oy kullanmadan önce oy haklarıyla ilgili yeterli bilgi edinebilmeleri gerekir. Azınlık paydaşları, doğrudan veya dolaylı olarak menfaat sahiplerinin kötü niyetli eylemlerinden korunmalıdır (Cheung vd., 2011: 10). Ayrıca, iç bilginin kullanımını yasaklamak için iç kontrol sistemlerinin kurulması gerekmektedir. Firmanın azınlık paydaşlarının haklarını koruma becerisi, kurumsal yönetimin güçlü bir şekilde uygulanmasıyla artırılabilir (Chhaochharia ve Laeven 2009: 33).

1.5.1.3. Paydaşların Kurumsal Yönetimdeki Rolü

“Kurumsal yönetim uygulaması, yasalarla veya karşılıklı anlaşmalar yoluyla paydaşların haklarını tanımalı ve firmalar ile paydaşlar arasında zenginlik sağlama, iş oluşturma ve finansal açıdan sağlam girişimlerin sürdürülebilirliği konusunda aktif işbirliğini teşvik etmelidir.” Bu ilke, esas olarak, paydaş gruplarının kanunla veya karşılıklı anlaşmalar yoluyla kurulduğundan bahseder. Bu bağlamda, paydaş haklarına saygı gösterilmeli ve bu hakların ihlali durumunda, bu tür ihlallerin etkili bir şekilde giderilmesini sağlamak için yasal yollar bulunmalıdır. Çalışanlar önemli bir paydaş grubu olarak kabul edilir. Bu nedenle çalışanların katılımı teşvik edilip ve üstlerinin yönetim kuruluna karşı etik olmayan veya yasa dışı davranışlarının serbestçe iletilmesi sağlanmalıdır. Ancak, mevcut haliyle bu ilke, firmaların işle ilgili faaliyetlerinin olumlu veya olumsuz dış etkilerini dikkate almamaktadır.

Yönetimin, pay sahiplerine karşı yatırımlarından adil bir getiri elde etmelerini sağlama sorumluluğunun yanı sıra tüm paydaşlara karşı bir sorumluluğu vardır. Ayrıca yönetim, firma ile paydaşları arasında var olabilecek çıkar çatışmalarını yönetmeli ve azaltmalıdır. Yöneticiler bir güven konumuna sahip olmalı ve firmayı uzun vadeli sürdürülebilir değer yaratacak şekilde yönetmeli ve aynı zamanda faaliyetlerini

22

etkileyen çalışanlar, müşteriler, tedarikçiler ve topluluklar dahil daha geniş paydaş gruplarıyla olan ilişkilerini de göz önünde bulundurmalıdır. Paydaş ilişkileri, firma performansı üzerinde doğrudan ve dolaylı etkilere sahiptir (Berman vd. 1999: 501).

Paydaşlar ilkesi, firma ve paydaşlar arasında değer yaratma ilişkisine odaklanmaktadır (OECD, 2004: 46). Bu ilke, paydaşların, çalışanlar, alacaklılar, tedarikçiler ve çevre gibi paydaşlarla olan etkileşimini ve işleyişini yansıtmaları konusundaki rolünü düzenlemektedir. Allen vd. (2007), bazı durumlarda firmaların gönüllü olarak paydaş odaklı olmayı tercih ettiklerini, böylece değerlerini artırdıklarını savunmaktadırlar. Jensen (2010), bir firmanın menfaat sahiplerinin çıkarları göz ardı edilirse, firma değerinin en üst düzeye çıkarılamayacağını belirtmektedir. Sonuç olarak, paydaş katılımının çerçevesi firma içinde kurumsal paydaş katılımı için etkili bir yönetim sistemi sağlıyorsa, firma performansı artırılabilir.

1.5.1.4. Bilgilendirme ve Şeffaflık

“Kurumsal yönetim uygulaması, firmanın finansal durumu, performansı, mülkiyeti ve yönetimi de dahil olmak üzere firmayla ilgili tüm önemli konularda zamanında ve doğru bir şekilde açıklama yapılmasını sağlamalıdır.” Bu ilkenin gözetilmesi yatırımcı güveni açısından çok önemlidir. Bilgilendirme ve şeffaflık ilkesi aşağıdaki bilgilerin açıklanmasını gerektirir ancak, bilgiler bunlarla sınırlı değildir (Tosuni, 2013: 59):

• Finansal ve faaliyet sonuçları, • Firma hedefleri,

• Büyük pay sahipliği, • Oy hakları,

• Yönetim kurulu ve üst düzey yöneticiler için ücretler, • İlişkili taraf işlemleri hakkında bilgi.

Bu bilgiler, genel kabul görmüş uluslararası standartlara uygun olarak sunulmalı ve finansal ve finansal olmayan geniş kapsamlı açıklamalar sağlamalıdır. Yaygınlaştırma kanalları pratik ve kolay erişilebilir olmalıdır. Yasalara, yönetmeliklere ve prosedürlere uygunluğun objektif bir şekilde değerlendirilmesi için

23

yıllık dış denetim gerçekleştirilmeli ve denetçiler paydaşlara karşı sorumlu olmalı ve denetime devam etmek için gerekli mesleki hizmetleri yerine getirme yükümlülüğüne sahip olmalıdırlar. Bu prensipte yer alan son madde, analistler, brokerler veya derecelendirme kuruluşları tarafından mali analizde yararlanacak bir kurumsal yönetim çerçevesini teşvik etmektedir.

Şeffaflığın geliştirilmesi, kurumsal yönetimin temel amaçlarından biridir. Ayrıca, iyi bir kurumsal yönetim sistemi, tüm taraflar arasındaki bilgi asimetrisini azaltmak için mali bilgilerin yüksek düzeyde sunulması gerektirmektedir. Bir firma, finansal durumu, performansı, mülkiyeti ve yönetimi de dahil olmak üzere firma ile ilgili tüm önemli konularda doğru açıklama sağlamalıdır (Cheung vd., 2011: 11). Yönetim kurulu üyeleri ve kilit çalışanlar hakkında bilgi sağlanmalıdır. İlgili taraf işlemleri, denetim sonuçları ve içeriden öğrenilen işlemler gibi maddi bilgilerin dışarıdan açıklanması, iyi yönetilen bir firmanın özelliğidir (Cheung, vd. 2006: 370).

Bilgilendirme ve şeffaflık, politikaların ve uygulamalarının varlığının yasalara ve firmanın ve işin niteliğine ilişkin düzenlemelere uygun olduğunu göstermelidir (Shanikat ve Abbadi, 2011: 95). Bu nedenle, bilgilendirme ve şeffaflık, kurumsal yönetimin önemli ve temel özelliklerinden biridir. Bu da iyi bir açıklama uygulamasının iyi bir kurumsal yönetim biçimi olduğu anlamına gelir. Bunun nedeni, firmanın bilgilendirme ve şeffaflık uygulamalarının zayıf olması durumunda piyasanın ciddi bilgi asimetri problemleri beklemesindendir (Chen vd. 2007: 2).

Patel vd. (2002), daha yüksek şeffaflık ve daha iyi açıklamaların firmanın yönetimi ve paydaşları arasındaki bilgi asimetrisini azalttığını ifade etmektedirler. Elde ettikleri sonuçlar, bilgilendirme ve şeffaflığı daha düşük olan firmalara daha yüksek bilgilendirme ve şeffaflığa sahip firmalara göre daha az değer verildiğini göstermektedir. Chi (2009), kurumsal açıklama uygulamasının kalitesinin firma performansıyla pozitif ilişki içinde olduğunu vurgulamaktadır. Ayrıca, kurumsal şeffaflık firma performansıyla önemli bir pozitif ilişkiye sahiptir ve kurumsal performansın değerlendirilmesinde en önemli göstergelerden biridir.