2006-2010 yılları arasında Türkiye'deki A tipi yatırım fonlarının performans değerlendirmesi

Tam metin

Şekil

Benzer Belgeler

543 are classified based on the Workspace (The region of collaborative work of humans and robots) and Zone (The region of movement of robots and humans to perform a

Günün en fazla değer kazanan ilk üç Yatırım fonu yüzde 1.08 ile STH olurken onu yüzde 0.80 ile YKU ve yüzde 0.76 getiri ile TIF takip etti.Günün en fazla değer kaybeden

2020 yılı ilk 6 aylık dönem için kategori bazında yapılan incelemelere göre OKS fonlarının değişken katılım, standart katılım ve standart kategorilerinde

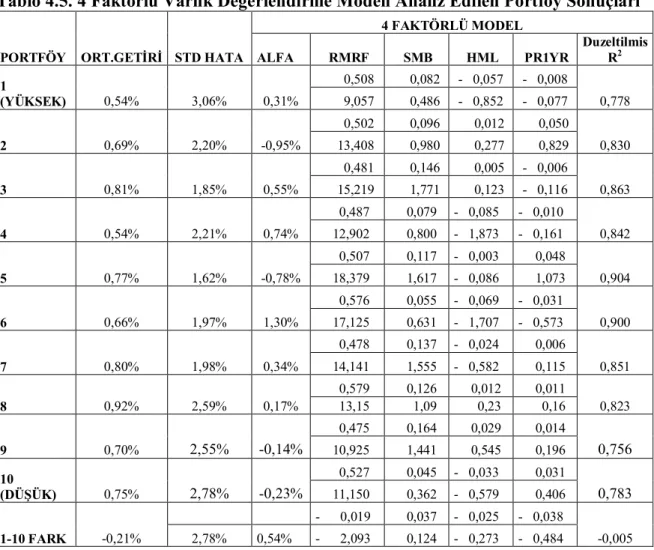

2008 yılında Sharpe endeksine göre piyasa portföyüne göre başarılı olabilen sadece T.İş Bankası A Tipi Kumbara Fonu olurken diğer fonlar piyasanın altında

Para piyasası, borçlanma araçları, katılım, kamu dış borçlanma araçları, hisse senedi, değişken-karma ve kıymetli maden fon kategorilerinin

Yatırım fonlarının günlük ortalama getirileri yüzde -0.80 ile 3.75 arasında değişti. Günün en fazla değer kazanan ilk üç Yatırım fonu yüzde 3.75 ile SYP olurken onu

Türkiye Sermaye Piyasası Aracı Kuruluşları Birliği (TSPAKB), ülkemizdeki yatırım olanakları ve mevcut finans hizmetleriyle ilgili temel bilgileri içeren bir

Türkiye sermaye piyasasında yatırımcılar, pay senedi, borsa yatırım fonu, varant, sertifika, repo, devlet tahvili, hazine bonosu, özel sektör tahvil ve bonoları,