T.C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTİSÜ

İKTİSAT ANABİLİM DALI

KAMU HARCAMA ÇEŞİTLERİ VE EKONOMİK BÜYÜME

İLİŞKİSİ: TÜRKİYE EKONOMİSİ İÇİN EKONOMETRİK BİR

ANALİZ (1970-2009)

Gülbahar ÜÇLER

DOKTORA TEZİ

Danışman

Yrd. Doç. Zekeriya MIZIRAK

i T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

BİLİMSEL ETİK SAYFASI

Öğ

renci

ni

n

Adı Soyadı Gülbahar ÜÇLER Numarası 054126001006 Ana Bilim / Bilim Dalı İktisat

Programı Tezli Yüksek Lisans Doktora

Tezin Adı Kamu Harcama Çeşitleri ve Ekonomik Büyüme İlişkisi: Türkiye Ekonomisi İçin Ekonometrik Bir Analiz (1970-2009)

Bu tezin proje safhasından sonuçlanmasına kadarki bütün süreçlerde bilimsel etiğe ve akademik kurallara özenle riayet edildiğini, tez içindeki bütün bilgilerin etik davranıĢ ve akademik kurallar çerçevesinde elde edilerek sunulduğunu, ayrıca tez yazım kurallarına uygun olarak hazırlanan bu çalıĢmada baĢkalarının eserlerinden yararlanılması durumunda bilimsel kurallara uygun olarak atıf yapıldığını bildiririm.

ii T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

DOKTORA TEZİ KABUL FORMU

Öğ

renci

ni

n

Adı Soyadı Gülbahar ÜÇLER Numarası 054126001006 Ana Bilim / Bilim Dalı İktisat

Programı Tezli Yüksek Lisans Doktora Tez Danışmanı Yrd. Doç. Dr. Zekeriya MIZIRAK

Tezin Adı Kamu Harcama Çeşitleri ve Ekonomik Büyüme İlişkisi: Türkiye Ekonomisi İçin Ekonometrik Bir Analiz (1970-2009)

Yukarıda adı geçen öğrenci tarafından hazırlanan Kamu Harcama ÇeĢitleri ve Ekonomik Büyüme ĠliĢkisi: Türkiye Ekonomisi Ġçin Ekonometrik Bir Analiz (1970-2009) baĢlıklı bu çalıĢma 18.07.2011 tarihinde yapılan savunma sınavı sonucunda oybirliği/oyçokluğu ile baĢarılı bulunarak, jürimiz tarafından yüksek lisans tezi olarak kabul edilmiĢtir.

iii ÖNSÖZ

Bu çalıĢmanın amacı Türkiye‟de kamu harcamalarının ekonomik büyüme üzerindeki etkilerini incelemektir. Bu amaçla kamu harcamalarının sınıflandırılma yapısı dikkate alınarak, hem fonksiyonel hem de ekonomik sınıflandırılma çerçevesinde, savunma, sağlık, eğitim, cari, yatırım ve transfer harcamaları uzun ve kısa dönem açısından teker teker ele alınmıĢtır. Ayrıca bahsedilen harcama çeĢitleri ile ekonomik büyüme arasındaki nedensellik iliĢkisi de incelenmiĢtir.

Bu çalıĢmanın hazırlanmasında, doktoraya baĢladığım andan itibaren takıldığım her konuda desteğini hiçbir zaman esirgemeyen, sonsuz sabrıyla bu çalıĢmayı tamamlamamda çok büyük pay sahibi meslektaĢım ve arkadaĢım ġerife ÖZġAHĠN‟ e, ne kadar teĢekkür etsem azdır. Ayrıca çalıĢmanın ekonometrik kısmında takıldığım her konuda yardımlarını hiçbir zaman esirgemeyen değerli hocam Doç. Dr. Muhsin KAR‟ a, tez danıĢmanım Yrd. Doç. Dr. Zekeriya MIZIRAK‟a ve özellikle akademik çalıĢmaya sonsuz destek veren ve bu amaçla tüm akademik personele huzurlu bir çalıĢma ortamı sunmaya çalıĢan değerli yüksekokul müdürüm Yrd. Doç. Dr. ġaban ĠNAM ve çalıĢma arkadaĢlarıma teĢekkürü bir borç bilirim.

Ve yaklaĢık on yıldır desteğini hep yanımda hissettiğim, çok yoğun ve stresli çalıĢma temposuna benimle birlikte katlanmaya çalıĢan, her konuda en büyük desteğim, yol arkadaĢım, sevgili eĢim MATO‟ ma ve son üç yıldır hayatıma lezzet katan, en sıkıntılı ve zor zamanlarımda bile tek bir gülümseme ile yaĢamımı güzelleĢtiren dünyanın en yaramaz ama benim için en tatlı ikizleri, aslanlarım Y. SĠNA ve A. SAFA‟ ma çok teĢekkür ediyorum.

iv T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Öğ

renci

ni

n

Adı Soyadı Gülbahar ÜÇLER Numarası 054126001006 Ana Bilim / Bilim Dalı İktisat

Programı Tezli Yüksek Lisans Doktora Tez Danışmanı Yrd. Doç. Dr. Zekeriya MIZIRAK

Tezin Adı Kamu Harcama Çeşitleri ve Ekonomik Büyüme İlişkisi: Türkiye Ekonomisi İçin Ekonometrik Bir Analiz (1970-2009)

ÖZET

KüreselleĢmeye birlikte devlet anlayıĢı ve devlete yüklenen görevler değiĢmiĢ, devletin yapısal ve iĢlevsel değiĢikliği ile birlikte kamu harcamalarının miktarı ve bileĢimi de tartıĢılır olmuĢtur. Ġktisadi büyümenin geliĢtirilmesi ve toplumsal refahın artırılması için devlete büyük sorumluluklar düĢmektedir. ÇalıĢmanın amacı Türkiye‟ de kamu harcamalarının iktisadi büyüme üzerine etkilerini araĢtırmaktır.

Bu çerçevede öncelikle kamu harcamalarının teorik çerçevesi çizilerek, kamu harcamalarının artıĢ sorunu üzerinde durulmuĢtur. Ġkinci bölümde ise büyüme kavramı, büyümenin dinamikleri ve büyüme teorileri incelenmiĢtir. Daha sonrasında ise Türkiye‟ de kamu harcamalarının tasnifi ve harcamalar tarihsel süreç içerisinde ele alınmıĢtır. Son olarak 1970-2009 yılları arasında Türkiye‟ de kamu harcamalarının büyüme üzerinde ki etkileri farklı ekonometrik yöntemlerle test edilmiĢtir.

ÇalıĢmanın sonucuna göre; eğitim ve yatırım harcamalarının büyüme üzerine pozitif etkileri tespit edilirken, sağlık, savunma, cari ve transfer harcamalarının büyüme üzerinde negatif etkisi olduğu görülmüĢtür. Özellikle transfer harcamalarının bütçede ki büyüklüğü düĢünüldüğünde, ekonomik etkinlik ve verimlilik amaçları doğrultusunda transfer harcama kalemlerinin biran önce yeniden düzenlenmesi önem arz etmektedir. Kamu harcamalarında en önemli sorun etkinlik sorunudur. Kamu harcamalarının büyüme üzerinde pozitif bir etkiye sahip olması doğru ve yerinde kullanılması ve israf edilmemesine bağlıdır

v T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Öğ

renci

nin

Adı Soyadı Gülbahar ÜÇLER Numarası 054126001006 Ana Bilim / Bilim Dalı İktisat

Programı Tezli Yüksek Lisans Doktora Tez Danışmanı Yrd. Doç. Dr. Zekeriya MIZIRAK

Tezin İngilizce Adı Public Expenditure Variations and Economic Growth Relations: An Econometric Analysis for economy of Turkey

SUMMARY

With globalization, the concept of government and the duties which the government responsible for have changed, and with the structural and functional change of the government, the composition and the amount of government expenditure have been discussed. The government is responsible for the development of economic growth and the increase of social welfare. The aim of the study is to investigate the effects of the government expenditure in Turkey on economic growth. In this context, first of all, by drawing the theoretical framework of government expenditure, problem of increase in government expenditure is emphasized. In the second part, growth concept, dynamics of growth and growth theories are examined. Afterwards, classification of government expenditure in Turkey and expenditures are handled in historical process. Finally, the effects of government expenditure in Turkey on growth between the years 1970-2009 are tested via different econometric methods.

According to the result of the study; while positive effects of education and investment expenditures on growth are being established, it is seen that health, military, current and transfer expenditures have negative effects on growth. Particularly, when the extend of transfer expenditure in budget taken into consideration, it is essential that transfer expenditure items in accordance with economic activity and aims of productivity are immediately reconstituted. The most important issue in government expenditure is the activity problem. Having a positive effect on growth of government expenditure depends on its correct apply and not to be wasting.

vi Key Words: Governmental expenditure, Growth, Turkey, ARDL, Johansen

Kısaltmalar Listesi

ARDL : Autoregressive Distributed Lag

ADF : Augmented Dickey-Fuller Test

DPT : Devlet Planlama TeĢkilatı

DĠE : Devlet Ġstatistik Enstitisü

PWT : Penn World Table

WDI : World Development Ġndicatiors

GSMH : Gayri Safi Milli Hasıla

GSYĠH : Gayri Safi Yurtiçi Hasıla

ABS : Analitik Bütçe Sınıflandırması

SBM : Solow Büyüme Modeli

BÜMKO : Bütçe ve Mali Kontrol Genel Müdürlüğü

KĠT : Kamu Ġktisadi TeĢekkülleri

VAR : Vector Autoregression Model

PP : Phillips – Peron Testi

EKK : En Küçük Kareler Yöntemi

ZA : Zivot-Andrews Test

ME : Savunma Harcamaları Serisi

HE : Sağlık Harcamaları Serisi

EE : Eğitim Harcamaları Serisi

IE : Yatırım Harcamaları Serisi

CE : Cari Harcamalar Serisi

TE : Transfer Harcamaları Serisi

EMP : Ġstihdam Serisi

PĠNV : Özel Sektör Yatırım Harcamaları Serisi

OPEN : Tiicari Açıklık Serisi

ĠNF : Enflasyon Serisi

IMF : International Monetary Found

vii Tablolar Listesi:

Tablo 1: BaĢlıca Büyüme Teorileri ve Özellikleri ...……….. 62

Tablo 2: Türkiye‟ de Kamu Yatırımları (2005 – 2009)…….………... 117

Tablo 3: Fonksiyonel Sınıflandırmaya Göre Merkezi Yönetim Bütçe Giderleri ve GSMH Payları ……….. 125

Tablo 4: Türkiye‟ de Reel Kamu Harcamaları 1948-1961 (YTL)………... 132

Tablo 5: Kamu Harcamaları ve Devletin Ekonomideki Payı (%) (1960-1980)……... 135

Tablo 6: Türkiye‟ de Devletin Ekonomideki Payı % (1980-2005) ………….…….. 139

Tablo 7: Sabit Fiyatlarla (1968=0) Toplam Konsolide Bütçe Harcamaları ve Bir Önceki Yıla Göre ArtıĢ Oranları ……….. 140

Tablo 8: Türkiye' de Kamu Harcamalarının Genel Dağılımı, 2000 – 2009…………. 154

Tablo 9: Türkiye' de Kamu Harcamalarının GSYH' ya Oranı ve Bütçe Ġçindeki Payı (%)….……… 155

Tablo 10: Serilerin Açıklanması ……….. 176

Tablo11: ADF ve PP Birim Kök Test Sonuçları ………... 178

Tablo 12: ADF ve PP Birim Kök Test Sonuçları Devamı ………... 179

Tablo 13.: ZA (A Modeli) Birim Kök Değerleri Sonuçları ………. 180

Tablo14.: Birim Kök Testleri Sonuçlarının KarĢılaĢtırılması ……….. 181

Tablo 15: Kamu Harcama ÇeĢitleri – Büyüme ĠliĢkisinin Modellenmesi …………... 182

Tablo 16: Gecikme Uzunluğunun Belirlenmesi (Model 1) ………. 183

Tablo 17: Savunma Harcamaları Büyüme ĠliĢkisi Sınır Testi Sonuçları (Model 1) … 184 Tablo 18: ARDL Modeli Uzun Dönem Katsayıları (2.3.0.0. Modeli) (Model 1) …. 185 Tablo 19: ARDL Hata Düzeltme Modeli ve Kısa Dönem Katsayıları (2.3.0.0.) (Model 1) ..………... 186

Tablo 20: Granger Nedensellik Test Sonuçları ...………. 187

Tablo 21: Gecikme Uzunluğunun Belirlenmesi (Model 2) ..………... 188

Tablo 22: Sağlık Harcamaları - Büyüme ĠliĢkisi Sınır Testi Sonuçları (Model 2) ….. 189

Tablo 23: ARDL Uzun Dönem Katsayıları (2.3.3.0. Modeli) (Model 2) …….……... 199

viii (Model 2) ………...

Tablo 25 : Granger Nedensellik Sonuçları (Model 2) …………...……….. 192

Tablo 26: Gecikme Sayısının Belirlenmesi (Model 3) ….………... 193

Tablo 27: Sınır Testi Sonuçları (Model 3) ..………. 194

Tablo 28: ARDL Uzun Dönem Katsayıları (2.3.3.0) (Model 3) ..………... 194

Tablo 29: ARDL Hata Düzeltme Modeli ve Kısa Dönem Katsayıları (2.3.3.0.) (Model 3) ………. 196

Tablo 30: Granger Nedensellik Test Sonuçları ( Model 3) ……… 196

Tablo 31: Model 4 Gecikme Uzunluğu Tespiti ………... 197

Tablo 32: Johansen EĢ BütünleĢme Test Sonuçları (Model 4) ……….………... 198

Tablo 33: Normalize EdilmiĢ Vektör (Model 4) ………... 198

Tablo 34: Hata Düzeltme Mekanizması (Model 4) ………. 199

Tablo 35: Model 4 Zayıf DıĢsallık Testi Sonuçları ………. 201

Tablo 36: Model 5 Gecikme Uzunluğunun Tespiti ………. 202

Tablo 37: Johansen EĢ BütünleĢme Sonuçları (Model 5) ……… 202

Tablo 38: Normalize EdilmiĢ Vektör (Model 5) ………. 203

Tablo 39: Hata Düzeltme Mekanizması (Model 5) ………. 205

Tablo 40 : Model 5 Zayıf DıĢsallık Test Sonuçları ……… 206

Tablo 41: Model 6 Gecikme Uzunluğunun Tespiti ………. 206

Tablo 42: Johansen EĢ BütünleĢme Sonuçları (Model 6) ...………. 207

Tablo 43: Normalize EdilmiĢ Vektör (Model 6) ……… 207

Tablo 44: Hata Düzeltme Mekanizması (Model 6) ….……… 209

ix Şekil Listesi:

ġekil 1: Çarpan Etkisi ……….. 16

ġekil: 2 Kamu Harcamaları - Çıktı ĠliĢkisi ……….. 21

ġekil 3: Peacock- Wiseman Sıçrama Tezi ………... 40

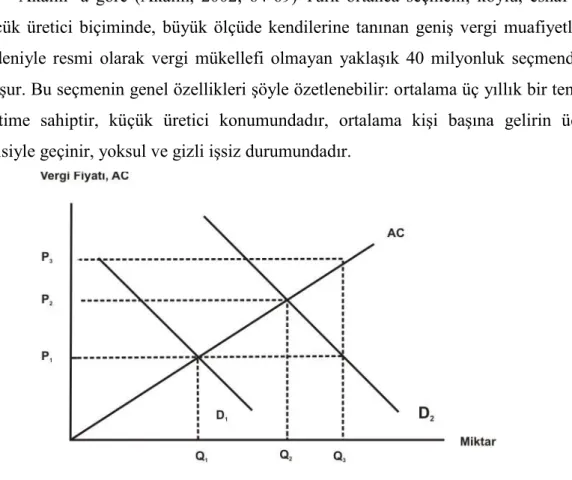

ġekil 4: Ortanca Seçmen DavranıĢlarının Kamu Harcamalarına Olan Talebi Artırması ……….. 44

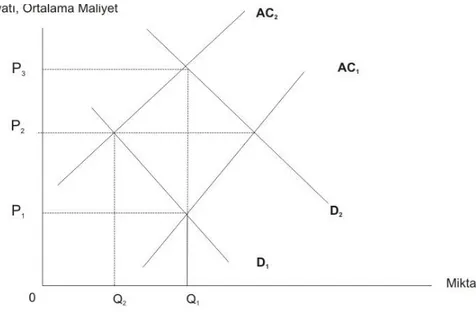

ġekil 5: Girdi Verimliliği (Baumol) / Nispi Fiyat Etkisi .……… 46

ġekil 6: SBM‟ de Dengeli GeliĢme ve Sermaye Birikimi ...……… 77

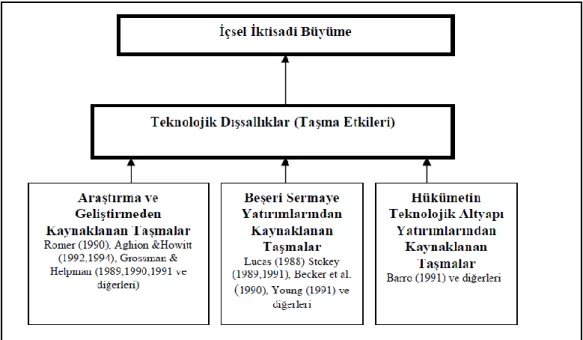

ġekil 7: Teknolojik DıĢsallıkların Kaynaklarına Göre Büyüme Modelleri …………. 82

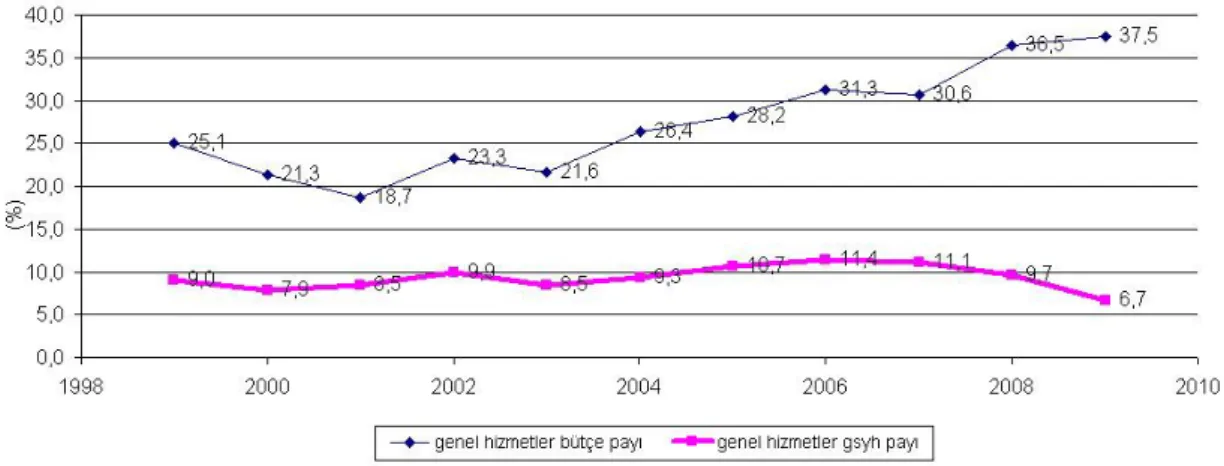

ġekil 8: Genel Hizmet Harcamalarının Bütçe Harcamalarına ve GSMH‟ ya Oranı (%) 1999 – 2009 ………... 104

ġekil 9: Savunma Harcamalarının GSYH‟ ya Oranı (%) 1980 – 2009 …..………… 106

ġekil 10: Eğitim Harcamalarının Bütçe Harcamalarına ve GSMH‟ ya Oranı (%) 1980 – 2009 ……… 106

ġekil 11: Sağlık Harcamalarının GSYH‟ ya Oranı (%) 1980 – 2009 ……….. 110

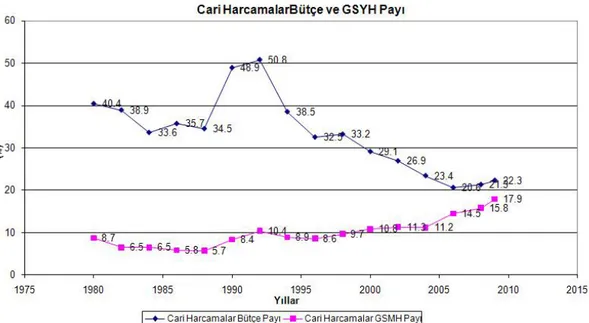

ġekil 12: Cari Harcamaları Bütçe ve GSMH Payı 1980-2009 ( %) ……… 114

ġekil 13: Yatırım HarcamalarıBütçe ve GSMH Payları 1980-2009 (%) ……… 115

ġekil 14: Genel Devlet Toplam Transfer Harcamaları Bütçe ve GSYH Payı ………. 120

ġekil 15: Personel ve Sosyal Güvenlik Kur. Devlet Prim Giderleri 2000 – 2009 Bütçe ve GSYH Payı ………... 144

ġekil 16: Mal ve Hizmet Alımları Giderleri Bütçe ve GSYH Payı 2000 – 2009 (%).. 146

ġekil 17: Cari Transferler Harcamaları Bütçe ve GSYH Payı 2000-2009 Seyri (%) .. 147

ġekil 18: Cari Transfer Harcama Kalemlerinin Dağılımı 2000 – 2009 (Milyon TL) .. 148

ġekil 19: Sermaye Giderleri Bütçe ve GSYH Payı 2000-2009 (%) ……… 150

ġekil 20: Borç Verme Giderleri Bütçe ve GSYH Payı 2000-2009 (%) …...………… 151

ġekil 21: Borç Verme Gider Kalemlerinin DağılıĢı 2000 – 2009 (milyon TL) ……. 152

x İÇİNDEKİLER

Sayfa No

Bilimsel Etik Sayfası ………... ii

Tez Kabul Formu ………. iii

Önsöz / TeĢekkür ………. iv

Özet ……….. v

Summary ……….. vi

Kısaltmalar Listesi ………... vii

Tablolar Listesi ……… viii

GiriĢ ………. 1

BİRİNCİ BÖLÜM KAMU HARCAMALARININ TEORİK ÇERÇEVESİ ……….. 3

1.1. Kamu Harcamaları Kavramı……….. 3

1.1.1. Dar Anlamda Kamu Harcamaları……… 4

1.1.2.GeniĢ Anlamda Kamu Harcamaları……….. 5

1.2. Kamu Harcamalarının Özellikleri……….. 6

1.3. Kamu Harcamalarına Klasik ve Modern YaklaĢımlar………... 7

1.3.1. Kamu Harcamalarına Klasik YaklaĢım………... 8

1.3.2. Kamu Harcamalarına Modern YaklaĢım………. 10

1.3.2.1. Keynesyen YaklaĢım………. 10

1.3.2.2. Arz Yönlü Ġktisat YaklaĢımı……….. 12

1.4. Kamu Harcamalarının Ekonomik Etkileri………. 14

1.4.1. Kamu Harcamalarının Makro-Ekonomik Etkileri………... 14

1.4.1.1. Çarpan (Çoğaltan) Etkisi………... 14

1.4.1.2. Hızlandıran Etkisi……….. 17

1.4.2. Kamu Harcamalarının Ekonomi Üzerindeki Etkileri……….. 19

1.4.2.1. Kamu Harcamalarının Üretim Üzerindeki Etkileri……… 19

1.4.2.2. Kamu Harcamalarının Ġstihdam Düzeyi Üzerindeki Etkileri……… 22

1.4.2.3. Kamu Harcamalarının Gelir Dağılımı Üzerindeki Etkileri ……….. 24

1.4.2.4. Kamu Harcamalarının Tüketim Üzerindeki Etkileri………. 26

xi

1.5.1. Genel Nitelikteki YaklaĢımlar………. 29

1.5.2. Harcama ÇeĢitlerine Göre YaklaĢımlar………... 30

1.6. Kamu Harcamalarının ArtıĢı Sorunu ve ArtıĢı Açıklamaya ÇalıĢan GörüĢler….. 30

1.6.1. Makro Modeller………... 33

1.6.1.1. Kalkınma Modeli………... 33

1.6.1.2. Organik Devlet Modeli……….. 37

1.6.1.3. Politik Kısıtlar Modeli………... 38

1.6.1.4. Mali Yanılsama Modelleri………. 41

1.6.1.5. Leviathan Modelleri………... 42

1.6.2. Mikro Modeller……… 42

1.6.2.1. Seçmen Tercihi Mikro Modeli: Ortanca / Medyan Seçmen Modeli……. 43

1.6.2.2. Baumol Etkisi (Dengesiz Verimlilikler YaklaĢımı)……….. 45

İKİNCİ BÖLÜM: İKTİSADİ BÜYÜME KAVRAMI VE BÜYÜME TEORİLERİ ……… 47

2.1. Ġktisadi Büyümenin Tanımı………... 47

2.2. Ġktisadi Büyümenin Ölçülmesi ve Büyümenin Kaynakları………... 49

2.2.1. BeĢeri Faktörler……… 51

2.2.2. Teknoloji Düzeyi………. 54

2.2.3. Sermaye Birikimi………. 57

2.3. Tarihsel Süreç Ġçerisinde Ekonomik Büyüme Ġle Ġlgili YaklaĢımlar………. 59

2.3.1. Klasik Büyüme Teorileri………. 62

2.3.2. Sosyalist Büyüme Teorisi (Marksist Ekonomik Büyüme )………. 66

2.3.3. DıĢsal Büyüme Teorileri……….. 68

2.3.3.1. Harrod – Domar (Post – Keynesyen) Büyüme Teorisi……….. 68

2.3.3.2. Rosenstein – Rodan Büyük ĠtiĢ Teorisi………. 71

2.3.3.3. Rostow‟ un Büyüme Teorisi……….. 73

2.3.3.4. Neo-Klasik (Solow) Büyüme Teorisi……… 75

2.3.4. Yeni Ġçsel Büyüme Modelleri……….. 80

2.3.4.1. Ar-Ge Faaliyetlerine Dayanan Ġçsel Büyüme Modelleri…………... 82

2.3.4.1.1. Paul Romer‟ in Büyüme Modeli……….. 83

2.3.4.1.2. Grossman ve Helpman Büyüme Modeli……….. 85

xii

2.3.4.2. BeĢeri Sermayeye Dayanan Ġçsel Büyüme Modelleri………... 88

2.3.4.2.1. Lucas‟ ın BeĢeri Sermaye Modeli……… 88

2.3.4.2.2. Rebelo‟ nun AK Modeli……….. 90

2.3.4.3. Kamusal Politikalara Dayanan Büyüme Modelleri………... 92

2.3.4.3.1. Barro‟ nun Kamu Harcamaları Modeli……… 92

2.4. Büyüme Modellerine Göre Devletin Rolü……… 95

2.4.1. Klasik Büyüme Modellerinde Devletin Rolü……….. 95

2.4.2. Keynezyen (Harrod Domar) Büyüme Modellerinde Devletin Rolü………… 96

2.4.3. Neo-Klasik Büyüme Modellerinde Devletin Rolü……….. 98

2.4.4. Ġçsel Büyüme Modellerinde Devletin Rolü 99 ÜÇÜNCÜ BÖLÜM: TÜRKİYE’ DE KAMU HARCAMALARININ SINIFLANDIRILMASI, HARCAMALARIN GELİŞİMİ ve BÜYÜMEYE ETKİSİNİN ANALİZİ 101 3.1. Kamu Harcamalarının Sınıflandırılması……… 101

3.1.1. Fonksiyonel Tasnife Göre Kamu Harcamaları……… 102

3.1.1.1. Genel Kamu Hizmetleri Giderleri………. 104

3.1.1.2. Savunma Harcamaları……… 105

3.1.1.3. Eğitim Harcamaları……… 107

3.1.1.4. Sağlık Harcamaları……… 109

3.1.2. Ġdari Tasnife Göre Kamu Harcamaları……… 111

3.1.3. Ekonomik Tasnife Göre Kamu Harcamaları………... 111

3.1.3.1. Cari Harcamalar………. 113

3.1.3.2. Yatırım Harcamaları……….. 114

3.1.3.3. Transfer Harcamaları………. 118

3.1.4. Analitik Bütçe Tasnifine Göre Kamu Harcaması……… 121

3.1.4.1. Kurumsal Sınıflandırma………. 123

3.1.4.2. Fonksiyonel Sınıflandırma………. 124

3.1.4.3. Finansman Tipi Sınıflandırma………... 126

3.1.4.4. Ekonomik Sınıflandırma……… 126

3.1.5. Fayda Ölçütüne Göre Kamu Harcamaları……… 128

3.2. Türkiye‟de Kamu Harcamalarının GeliĢimi ve Ekonomik Büyümeye Etkisi…... 129

xiii

3.2.2. 1961-1980 Dönemi Kamu Harcamalarının Seyri……… 133

3.2.3. 1980 – 2005 Dönemi Kamu Harcamalarının Seyri………. 136

3.3. Kamu Harcamalarının 2000‟den Günümüze Genel Dağılımı ve Analitik Bütçe Dahilinde Ekonomik Açıdan Analizi……….... 142

DÖRDÜNCÜ BÖLÜM: TÜRKİYE’ DE KAMU HARCAMA ÇEŞİTLERİNİN İKTİSADİ BÜYÜME ÜZERİNE ETKİLERİNİN EKONOMETRİK MODEL ÇERÇEVESİNDE TEST EDİLMESİ 156 4.1. Kamu Harcamaları Büyüme ĠliĢkisinin Ampirik Yönü………. 156

4.2. Kamu Harcamaları ile Büyüme ĠliĢkisi Yabancı Literatür……… 157

4.3. Kamu Harcamaları Büyüme Türkiye‟ ye ĠliĢkin Literatür……… 159

4.4. Ekonometrik Metodoloji: Teorik Açıklamalar ve Uygulama AĢamaları……….. 161

4.4.1. Durağanlık Analizleri……….. 163

4.4.1.1. Görsel Saptama – Korelogram Testi……….. 164

4.4.1.2. Birim Kök Testleri………. 164

4.4.1.2.1. Yapısal Kırılmayı Göz Ardı Eden Birim Kök Testleri……… 165

4.4.1.2.1.1. GeniĢletilmiĢ Dickey – Fuller Testi (ADF)………... 165

4.4.1.2.1.2. Phillips - Perron Testi (PP)……… 167

4.4.1.2.2. Yapısal Kırılmayı Dikkate Alan Birim Kök Testleri………... 167

4.4.1.2.2.1. Zivot – Andrews Birim Kök Testi (ZA)……… 169

4.5. EĢbütünleĢme Testleri……… 171

4.5.1. ARDL (Sınır Testi) EĢbütünleĢme Modeli……….. 172

4.5.2. Johansen EĢbütünleĢme Testi……….. 174

4.6. Verilerin Tanımlanması………. 176

4.7. Ampirik Bulgular………... 177

4.7.1. Birim Kök Testleri Sonuçları………... 178

4.7.2. Kamu Harcamaları ve Büyüme ĠliĢkisinin Modellenmesi………... 181

4.7.3. ARDL EĢbütünleĢme Testi, Hata Düzeltme Mekanizması ve Granger Nedensellik Sonuçları………... 182

4.7.3.1. Model 1: Savunma Harcamaları Büyüme ĠliĢkisi……….. 183

4.7.3.2. Model 2: Sağlık Harcamaları Büyüme ĠliĢkisi……….. 188

xiv 4.7.4. Johansen EĢbütünleĢme Testi, Hata Düzeltme Mekanizması Sonuçları ve

Zayıf DıĢsallık Testleri………. 197

4.7.4.1. Model 4: Yatırım Harcamaları Büyüme ĠliĢkisi……… 197

4.7.4.2. Cari Harcamalar – Büyüme ĠliĢkisi (Model 5)……….. 202

4.7.4.3. Transfer Harcamalar – Büyüme ĠliĢkisi (Model 6)……… 206

1 Giriş

Kamu harcamaları modern anlamda; kamu otoriteleri tarafından, sosyal ve ekonomik hayata müdahale etmek ve toplumun ihtiyaçlarını karĢılamak amacıyla belirli kurallara göre yapılan harcamalardır. Kamu harcamaları ve büyüme arasındaki iliĢki, iktisadi analizin iki önemli sahası için de farklı Ģekillerde ele alınmıĢtır. Kamu finansmanı çalıĢmaları, kamu harcamalarındaki artıĢın ekonomik büyümeye bağlı olduğu görüĢünü savunurken birçok ekonomist ise kamu harcamalarının ekonomik büyümeye neden olacağını kabul etmektedirler. Özellikle 1929 ekonomik krizinden sonra üzerinde daha çok durulan ve araĢtırılan bir konu haline gelmiĢ ve 1950‟ li yıllardan itibaren çok daha kapsamlı çalıĢmalar yapılmaya baĢlanmıĢtır. Bu süreçte tartıĢılan en temel konu devletin ekonomiye müdahalesi olmuĢtur ve eğer bir müdahale söz konusu ise bu müdahalenin yöntemleri ve boyutu tartıĢılmıĢtır. Özellikle Ġkinci Dünya SavaĢından sonra az geliĢmiĢ ve geliĢmekte olan ülkelerde devletin ekonomik faaliyetleri ve özel sektör için düzenleyici rolünün giderek arttığı gözlenmeye baĢlamıĢtır. Bu dönemde kamu harcamalarındaki artıĢın, ekonomik geliĢme sonucu mu ortaya çıktığı yoksa hükümetlerin bu harcamaları ekonomik geliĢmeyi hızlandırmak için bir politika aracı olarak kullanmalarından mı kaynaklandığı sorusu bu yöndeki çalıĢmaların ana kaynağı olmuĢtur.

Bu alanda, Adolph Wagner tarafından ekonomik geliĢmeyle beraber kamunun ekonomik faaliyetlerinin ve dolayısıyla da kamu harcamalarının artacağını savunduğu görüĢü en önemli çalıĢmalar içerisindedir. Wagneryen yaklaĢıma göre sanayi toplumlarında kamu harcamalarının artıĢı kanun niteliğindedir. Peacock-Wiseman ise savaĢ ve depresyon dönemlerinde kamu harcamalarının artacağını, siyasal iktidarların artan kamu harcamalarını finanse etmek için vergi oranlarını çok yüksek miktarda artıracağını savunur. Ancak olağanüstü durumlar ortadan kalksa dahi halk bu vergi yüküne alıĢmıĢ olduğundan vergiler tekrar eski düzeyine indirilemeyecek ve kamu harcama artıĢı kaçınılmaz olacaktır. Wagner‟e göre kamu harcamaları artıĢ trendi düz birçizgi Ģeklinde iken Peacock-Wiseman‟ de kesikli sıçramalar Ģeklindedir. Diğer yandan Keynes ve Keynes‟ in görüĢünü kabul eden iktisatçılara göre ise kamu harcamaları, ekonomik büyümeyi gerçekleĢtirmek ve kısa

2 dönem dalgalanmaları düzeltmek için tasarlanmıĢ bir politika aracı olarak kullanılabilecek dıĢsal bir faktördür. Dolayısıyla nedenselliğin yönü kamu harcamalarından büyümeye doğrudur. Oysa Wagner Yasası‟nda kamu harcamaları içsel bir değiĢkendir ve nedenselliğin yönü ekonomik büyümeden kamu harcamalarına doğrudur.

Son dönemde tartıĢılan içsel büyüme teorilerine göre ise devlet verimli alanlarda harcamalar yaparak ekonomik büyümenin geliĢmesine katkıda bulunmaktadır. Romer ve Arrow‟un Bilgi TaĢmaları Modeli, Lucas‟ ın BeĢeri Sermaye Modeli ve Barro‟ nun Kamu Politikaları Modeli devletin bu alanlarda verimli çalıĢmalar yaparak ekonomik büyümeye ivme kazandıracağını savunmaktadırlar. Dolayısıyla kamu harcamaları büyüme modeli içerisine dahil edilen içsel bir faktördür.

Büyüme teorilerinin geliĢimi izlendiğinde günümüzde birbirleri ile iliĢkili iki olgu karĢımıza çıkmaktadır. Bunlardan birincisi küreselleĢme ve bunun ekonomiler üzerinde oluĢturduğu etkiler, ikincisi ise küreselleĢme sürecinde ülke ekonomilerinin sürdürülebilir bir büyüme ve kalkınmayı sağlayacak kaynakları geliĢtirmeleridir. Bu bağlamda bir ekonominin etkin çalıĢmasını sağlayacak temel mekanizma piyasa kuralları olsa da, piyasanın baĢarısız olduğu alanlarda devlet müdahalesi kaçınılmaz olmaktadır. Ġçsel büyüme teorilerinin de bahsettiği gibi devletin piyasaların düzgün iĢlemesini sağlayacak kaynakları sistem içinde oluĢturması bir zorunluluk olmaktadır.

Dünyadaki bu geliĢmeler Türkiye açısından ele alındığında, 1970 sonrası dönem ve özellikle 1980‟ li yıllarda dıĢa açık piyasa ekonomisi düzenine geçen Türkiye ekonomisi, bu süreçte kamu kesiminin büyüklüğünü ve kamu harcamalarını düĢürmeye çalıĢmıĢtır. Ancak geliĢmekte olan ülkeler kategorisinde yer alan Türkiye için bu geçiĢ süreci çok da kolay olmamıĢ ve Türkiye, 1994 ve 2001 yıllarında iki büyük kriz yaĢamıĢtır (Oktayer, Susam, 2008; 147).

Sonuç olarak geliĢmiĢ ülke ekonomilerinde, ekonomik büyüme ve istihdam artıĢının özel sektör eliyle gerçekleĢtirilmesi esas alınmakla birlikte, geliĢmekte olan pek çok ülkede hala kamu kesimi önemini korumakta ve bir takım hizmetler kamu kanalı ile sunulmaktadır

3 Kamu harcamaları ekonomide üretim, istihdam, fiyatlar genel seviyesi ve gelir dağılımı gibi unsurları etkiler. Kamu harcamalarının etkileri hiç Ģüphesiz harcamalarının türüne ve niteliğine göre farklılık göstermektedir. Yatırım harcamalarının ve toplam talebi canlandırmak suretiyle cari harcamaların büyümede olumlu bir rol oynaması beklenmektedir.

Kamu harcamaları – ekonomik büyüme iliĢkisi yalnızca teorik alanda değil, ampirik alanda da büyük tartıĢmalara neden olmuĢtur. Yapılan ampirik çalıĢmalar, dayandıkları teorik çerçeve, kullandıkları ekonometrik yöntem, analize dahil ettikleri kamu harcaması türü, inceledikleri dönem ve ele alınan ülke açısından farklılıklar göstermektedir. Ampirik çalıĢmaların bazıları Wagneryen yaklaĢım üzerinden hareketle bu teoriyi desteklerken, bazıları Keynesyen teoriyi destekler sonuçlardan bahsetmektedirler. Bazı çalıĢmalarda Panel Data yöntemiyle geliĢmiĢ ülkelerle geliĢmekte olan ülkelerin karĢılaĢtırması yapılmıĢ, bazılarında ise zaman serisi analizleri denenmiĢtir. Ancak tüm bu çalıĢmalar teorideki çatıĢmayı aratmayacak düzeyde zıt sonuçlar içermektedir.

Bu çalıĢmanın amacı kamu harcamalarının iktisadi büyüme üzerine etkilerinin incelenmesidir. Dolayısıyla ekonomik büyüme bağımlı değiĢken olarak kabul edilmiĢ ve söz konusu harcama çeĢitlerinin büyüme üzerindeki etkileri araĢtırılmıĢtır. Bu anlamda bakıldığında Keynesyen teorinin Türkiye açısından geçerliliği test edilmiĢtir. Bu amaçla konu önce teorik yönleriyle ele alınmıĢ, daha sonra ise kamu harcamaları ile iktisadi büyüme arasındaki iliĢki, 1970-2009 yılları verileri kullanılarak ampirik olarak test edilmiĢtir.

ÇalıĢma dört bölümden oluĢmaktadır. Birinci bölümde kamu harcamalarının teorik çerçevesi çizilmeye çalıĢılmıĢtır. Bu bağlamda ilk olarak kamu harcamalarının tanımı ve özellikleri üzerinde durulurken devamında kamu harcamalarının ölçülmesi ve artıĢ sorunu hakkında bilgi verilmiĢtir.

Ġkinci bölümde iktisadi büyüme kavramı, iktisadi büyümeye etki eden faktörler ile büyüme modellerinin tarihsel geliĢimi ve son olarak da büyüme modellerine göre devletin rolü ele alınmıĢtır.

Üçüncü bölümde, kamu harcamalarının sınıflandırılması yapılmıĢtır. Bu sınıflandırma çerçevesinde idari, fonksiyonel, ekonomik ve analitik bütçe

4 sınıflandırmaları dahilinde 1980-2009 yılları için tüm harcama kalemleri ayrı ayrı değerlendirilmiĢtir. Fonksiyonel sınıflandırma çerçevesinde ekonometrik analize dahil edilen savunma, sağlık ve eğitim harcamalarının 1980-2009 dönemi seyri incelenmiĢtir. Ayrıca yine ekonomik sınıflandırma çerçevesinde ekonometrik analize dahil edilen cari, yatırım ve transfer harcamaları 1980-2009 dönemi için ele alınmıĢtır. Bölümün devamında 1950 yılından itibaren kamu harcamalarının tarihsel geliĢimi ele alınmıĢ ve bu dönemlerde izlenen ekonomik politikalar incelenmiĢtir.

Dördüncü bölümde ise, çalıĢmada benimsenen ekonometrik yöntem açıklanarak ilgili uygulama sonuçları değerlendirilmiĢtir. Türkiye‟de kamu harcamaları ve büyüme arasındaki iliĢki ampirik yönden test edilmiĢtir. Özellikle çalıĢmada kamu harcama türlerinin ekonomik büyümeyi etkileme dinamiklerini daha net bir Ģekilde görebilmek için, toplam üretim fonksiyonu her bir harcama kalemi farklı bir model oluĢturacak Ģekilde geniĢletilmiĢtir. Fonksiyonel sınıflandırma çerçevesinde ele alınan eğitim, sağlık ve savunma harcamalarının analize dahil edilen konrol değiĢkenler ve büyüme serisi ile durağanlık derecesinin aynı olmaması nedeniyle ARDL sınır testi yöntemi kullanılmıĢtır. Ekonomik sınıflandırma çerçevesinde ele alınan yatırım, transfer ve cari harcamaların ise analize dahil edilen kontrol değiĢkenler ve büyüme serisinin durağanlık derecelerinin aynı olması Johansen Koentegrasyon yönteminin kullanılmasına imkan vermiĢtir.

ÇalıĢmanın sonuç bölümünde ise elde edilen ampirik bulgular ıĢığında kamu harcaması- ekonomik büyüme arasındaki iliĢkinin genel bir değerlendririlmesi yapılmıĢtır.

5 BİRİNCİ BÖLÜM

KAMU HARCAMALARININ TEORİK ÇERÇEVESİ 1.1. Kamu Harcamaları Kavramı

Kamu harcamaları genel olarak devletin varlığını sürdürebilmesi ve görevlerini yerine getirebilmesi için yaptığı giderler Ģeklinde tanımlanabilir. Devletin en temel görevi toplumsal ihtiyaçların karĢılanmasıdır. Devletin yüklendiği görevlerin yerine getirilebilmesi için bazı harcamaların yapılması gerekmektedir. Devletin varlığının temelini oluĢturan toplumsal ihtiyaçların giderilmesi için devletin bazı mal ve hizmetlerden yararlanması gerekmektedir. Bunu sağlayabilmek için gerekli olan giderlerin tümü, harcamayı zorunlu kılmaktadır. Nitekim devletin istihdam ettiği sürekli ve süreli personeli ücretleri özel kesimden satın aldığı veya kendi ürettiği mal, malzeme, araç, gereç gibi girdilere yaptığı ödemeler bu zorunluluğun bir sonucudur (BüyükerĢen, 1996; 31).

Ġkinci Dünya SavaĢı‟ nın sona ermesinden sonra çeĢitli ülkelerde sosyal politikaların da önem kazanmasıyla, günümüzde kamu harcamalarının ön planda yer aldığı görülmektedir. Nitekim, son zamanlarda bu anlamda yapılmakta olan araĢtırma ve incelemelerle, kamu harcamalarının mahiyeti, yapısı ve Ģekli hakkında ilmi sonuçlar alınmaya baĢlanmıĢ bulunmaktadır. Ancak, bütün kamu harcamaları için ortak ölçüler bulma ve tanımlama çabaları her zaman kesin ve verimli olmamaktadır. KuĢkusuz, kamu harcamalarının ekonomik dengeler üzerine etkileri artık kabul edilmekte, bunların kamu gelirleri ile olan devamlı iliĢkileri de göz önünde bulundurulmaktadır. Kamu harcamalarının incelenmesinde uzun zaman hukuki yaklaĢıma ağırlık verilmiĢ, ancak zamanla iktisadi yaklaĢımlar ve analizler önem kazanmaya baĢlamıĢ bulunmaktadır (Aksoy, 1998, 88). Günümüzde ise devleti sosyo-ekonomik faaliyetleri ile bir bütün olarak ele alıp, bu faaliyetleri gerçekleĢtirmede kullandığı kurumların sosyo-ekonomik karakterlerini esas alan kamu harcamalarının ekonomik tanımları yapılmaktadır. Bu nedenle kamu harcamalarını incelerken sadece devletin tüzel kiĢiliğini, yani hukuki niteliğini göz önünde tutmakla yetinmek mümkün değildir (Edizdoğan, 1998; 34).

6 Hangi devlet sistemi olursa olsun, hangi iktisadi, siyasi, sosyal ya da ideolojik yaklaĢım tercih edilirse edilsin, hatta tarihin hangi dönemine bakılırsa bakılsın devletin var olduğu her yerde kamu harcaması da vardır. Ancak kamu harcamalarının boyutları, devlet biçimine, tercih edilen siyasi, iktisadi, ideolojik vb. yaklaĢımlara göre değiĢiklik gösterir (IĢık, 2004; 73).

Devletin çeĢitli harcamaları, kamu kesiminin örgütlenmesine uygun biçimde, kısmen merkezi devlet örgütünce, kısmen yerel idarelerce kısmen de diğer kamu kuruluĢlarınca gerçekleĢtirilir. Bu husus uygulamada devlet harcamalarının miktarı ve bu miktarın zaman içindeki değiĢimi incelenirken ya da ülkeler arasında kamu harcamaları kararlaĢtırılırken hangi kurumların harcamaları kamu harcamaları sayılacak sorusunu ortaya çıkarmaktadır (Uluatam, 1999;212).

Devletin, kamusal hizmetlerin karĢılanmasının yanında iktisadi ve sosyal amaçların gerçekleĢtirilmesi için yaptığı harcamalarda son yıllarda hızlı bir Ģekilde artmaktadır. Örneğin, gelir dağılımını düzeltmek, tam istihdamı sağlamak ve ekonomik kalkınma ve geliĢmeyi gerçekleĢtirmek için, devletin üretim faktörlerini orijinal halleri ile ya da mal ve hizmetlere girmiĢ olarak talep ettiği, hatta bazen özel kesime karĢılıksız, yani üretim faktörü talep etmeksizin ödemelerde bulunduğu görülmektedir. Bu tür kamu harcamaları devletin belirli amaçlara ulaĢmak için yaptığı transfer harcamalarıdır (Aksoy, 1998; 90).

1.1.1. Dar Anlamda Kamu Harcamaları

Dar manada kamu harcamaları denildiği zaman devletin para halinde yaptığı

harcamaların toplamının anlaĢılması gerekir. Bu tanıma göre bütçede ve bütçe ile

alakalı diğer hesaplarda harcama kalemi olarak yer almamıĢ olan giderler, kamu harcaması sayılmamaktadır. Bundan dolayı, vergi muafiyet ve istisnaları, devlet, aktifinde meydana gelen azalmalar, özel Ģahısların kamu hizmetlerine doğrudan doğruya veya dolaylı olarak yaptıkları her türlü yardımlar ve bunlara benzer harcamalar bu tanıma göre kamu harcaması olarak kabul edilmemektedir (Bulutoğlu, 1981; 218).

Dar manada kamu harcamaları tanımı, daha çok devletin ve diğer kam kuruluĢlarının ne kadar gelire ihtiyacı olduğunun tespitinde önem arz etmektedir.

7 Diğer bir ifade ile devletin ve diğer kamu kuruluĢlarının muhtaç oldukları gelir miktarının tespitine yaramaktadır. Dar anlamda kamu giderlerinin özelliği, bunların prensip olarak genel ve katma bütçelerle mahalli idareler bütçelerinde bulunmasıdır. Tanım gereği sosyal güvenlik harcamaları, bütçe dıĢı fonlar, vergi istisna ve muafiyetleri kamu harcaması niteliği taĢımamaktadır.

1.1.2. Geniş Anlamda Kamu Harcamaları

GeniĢ anlamda kamu harcaması, devlet bütçesi ile yapılan harcamalara ilave olarak devlet bütçe sistemi dıĢında yer alan diğer kamu kurum ve kuruluĢlarının yaptığı harcamalar ile vergilerde istisna ve muaflık uygulaması nedeniyle devletin almaktan vazgeçtiği vergi gelirlerinin toplamından oluĢur (Pehlivan, 2009;64). Bu tanıma göre, kamu harcamaları sadece devletin değil, diğer kamu kuruluĢlarının da nakdi ve ayni olarak doğrudan doğruya yaptıkları harcamalarını da kapsamaktadır. GeniĢ manada kamu harcamaları tarifi, kamu kuruluĢlarının, kamusal hizmet ve faaliyetleri görebilmesi için kullanılan bütün kaynakları içine almakta ve onların hakiki maliyetlerini ortaya koymaktadır (YaĢa, 1959; 2).

GeniĢ manada kamu harcamaları kapsamına aĢağıdaki harcamalar girmektedir;

Devlet ve mahalli idarelerin yaptığı harcamalar,

Ġktisadi devlet teĢekkülleri harcamaları,

Sosyal sigortaların harcamaları,

Topluma faydalı hizmetler yapan kurumların harcamaları (Belediyelerin iĢlettiği otobüs, tramvay, tünel, elektrik, havagazı, su iĢletmeleri vb. harcamalar).

Vergi muaflıkları ve vergi indirimleri,

Hususi Ģahısların yaptıkları bağıĢ ve yardımlar,

Devlet aktifinde meydana gelen azalmalar

GeniĢ manada kamu harcamaları, sadece devlet ve mahalli idarelerin (belediye, il özel idareleri ve köyler gibi) bütçe ödemeleri değil, iktisadi devlet teĢekkülü harcamaları, sosyal sigortaların harcamaları, topluma yararlı hizmetler gören kurumların ödemeleri vergi muaflık ve indirimleri özel kiĢilerin yaptıkları bağıĢ ve yardımları içeren bir kavram olmaktadır (Aksoy, 1998; 91).

8 Kamu kesimi harcamaları geniĢ anlamda değerlendirildiğinde kamu kesimi kavramı içerisine birbirinden çok değiĢik nitelikte birimleri ve harcama türlerini sokmak anlamına gelir. Bu nedenle kamu harcamalarıyla ilgili çalıĢmalarda dikkatler daha dar bir kamu kesimine ve bu kesimin harcamalarına yönelmektedir. Özellikle, sosyal güvenlik harcamalarında, vergi bağıĢıklıklarında ve kamu iktisadi teĢebbüslerinin harcamalarında ortaya çıkan çeĢitli kavram farlılıkları ve uygulama güçlükleri çok geniĢ biçimde anlaĢılan kamu harcamaları kavramını, kullanıĢsızlığı yanında, güç hesaplanır da yapmaktadır. Bu yüzden devlet harcamalarının daha dar kapsamda anlaĢılması tercih edilmekte ve bu kavram içersine yalnızca merkezi devlet idaresi ile yerel idareler bütçelerinden yapılan harcamalar alınmakla yetinilmektedir.

1.2. Kamu Harcamalarının Özellikleri

Kamu harcamalarının çeĢitli özellikleri vardır. Bu özellikler Ģu alt baĢlıklar altında açıklanmaktadır (Eker, 2004; 56-57).

a) Kamu Harcamaları Karşılığında Para Ödenir

Trampa ekonomisinin geçerli olduğu eski dönemlerde kamusal ihtiyaçların giderilmesine yönelik harcamalar ayni bir özellik taĢımaktadır. Para ekonomisinin hakim olduğu ya da diğer bir ifade ile monetizasyon1 olayının yaygınlık kazandığı günümüzde ise devlet hizmetleri karĢılığında ödeme parayla yapılır. Devlet kamu hizmetlerini gerçekleĢtirmek için hizmet satın alır, emeğin karĢılığını para ile öder (memur maaĢları, iĢçi ücretleri gibi). Büyük onarım ve inĢaat iĢlerini ya müteahhitlere yaptırır ya da emanet usulü ile memur ve iĢçi çalıĢtırarak, bu iĢi bizzat kendisi yapar. Gerek müteahhitlere gerekse kendi çalıĢtırdığı personele ödediği paralar birer kamu harcamasıdır.

1 Monetizasyon ekonominin parasallaĢması, ekonomide para kullanımının yaygınlaĢması anlamına

9 b) Kamu Harcamaları Belirli Bir Kamusal İhtiyacı Karşılar

Kamu harcamaları belirli bir kamusal ihtiyacı karĢılamaya yöneliktir. Kamusal ihtiyaçlar toplum halinde yaĢamanın zorunlu olarak ortaya çıkardığı ihtiyaçlardır. Yapılan harcamanın kiĢisel bir ihtiyacı gidermesi halinde kamu harcamasından söz edilemez. Esasen bir ülkede geçerli olan kanun ve yönetmelikler vb. harcama formalitelerini o derece sıkılaĢtırmıĢtır ki, kamusal ihtiyaçları gideren hizmet olmaksızın devletten para çıkmasına imkan yoktur.

c) Kamu Harcamaları Yetkili Şahıslarca Yapılır

Kamu harcamaları, devlet adına para harcamaya yetkili Ģahıslar tarafından yapılır. Herhangi bir kamusal hizmetin yapılması için önce devleti taahhüt altına sokmak, sonra hizmeti yaptırmak, sonra da bedelini tahakkuk ettirip ödettirmek her memurun yapacağı bir iĢ durumunda değildir. Ancak kendilerine kanunla yetki verilmiĢ olan yöneticiler kamu harcaması yapabilirler. BaĢta bakanlar ve onların yetki vereceği ikinci derecede yöneticiler, devlet adına harcama yapmak hakkına sahiptirler.

d) Kamu Harcamaları Artma Eğilimi Gösterir

Kamu harcamaları ülkelerin geliĢme sürecine paralel olarak sürekli artma eğilimi içindedir. Devlet bütçeleri incelendiğinde bu özellik hemen hemen bütün ülkeler için geçerli olmaktadır. Kamu harcamalarının artıĢı çeĢitli nedenlerden kaynaklanmaktadır. Kamu harcamalarının artıĢı ve artıĢ nedenleri daha sonraki kısımda ele alınacaktır.

1.3. Kamu Harcamalarına Klasik ve Modern Yaklaşımlar

Klasik iktisadi düĢüncenin kamu harcamalarına bakıĢında mühim olan kamu harcamalarının içeriği değil, miktarıdır. Onun için, klasik düĢünceyi savunanlar gider ve gelir bütçesinin içerikleriyle ilgilenmeksizin, bütçe giderlerinin bütçe gelirlerinden fazla olmasını kesin bir Ģekilde yasaklamıĢlar, bütçede denklik ilkesini kamu maliyesinin altın kurallarından biri haline getirmiĢlerdir (Türk, 2005; 27).

10 Klasik iktisadi düĢünceye göre, devlet mümkün olduğunca az harcama yapmalıdır. Harcamalar az olursa vergiler de ona göre ayarlanacak ve dolayısıyla sınırlı olacaktır. Böylece devlet faaliyetlerinin alanı daralacaktır (Edizdoğan, 1998; 37).

Klasik maliyecilerin kamu harcamaları hakkındaki bu görüĢlerinin nedeni; kamu harcamalarını basit bir tüketim gibi görmeleri, devlete harcamalar aracılığı ile toplumun istifadesine sunulmuĢ mallardan bir kısmını alıp tüketen, yani onu yok eden bir tüketici gözüyle bakmalarıdır. Dolayısıyla klasiklere göre devletin yaptığı harcamalar milli geliri azaltıcı hatta onu yok edici bir nitelik taĢımaktadır (Nadaroğlu, 2000;136).

Modern maliyede ise kamu harcamaları anlayıĢı klasik iktisadi düĢünceden tamamen faklıdır. Modern maliyeciler öncelikle harcamanın miktarıyla değil içeriğiyle ilgilenmiĢlerdir.

Modern mali anlayıĢ kamu harcamalarını devletin mali alanda faaliyette bulunduğu araçlardan biri olarak kabul ederler. Modern maliyeciler kamu harcamalarının içeriğine önem verirler. Klasik maliyeciler için çok seyrek ve istisnai olarak ele alınan kamu harcamalarının içerik yönünden incelenmesi, modern maliyeciler tarafından her zaman ele alınmakta, incelenmektedir (Türk, 2005; 28).

1.3.1. Kamu Harcamalarına Klasik Yaklaşım

Klasik iktisatçılar, devletin çeĢitli gerekçelerle ekonomiye müdahalesine karĢı çıkmıĢlardır. Bu teori taraftarlarına göre, ekonomide ortaya çıkabilecek fiyat dalgalanmalarını düzeltmek ve tam istihdama ulaĢmak devlet müdahalesini zorunlu kılmaz. Çünkü ekonomide „görünmeyen el‟ gerek fiyat istikrarını gerekse tam istihdamı temin edecek bir özelliğe sahiptir. BaĢka bir ifade ile fiyatlar ve özellikle ücretlerin aĢağıya ve yukarıya doğru esnek olması, tam istihdam düzeyinin sağlanmasına ve korunmasına yetecektir.

Kamu harcamaları kamusal ihtiyaçları karĢılamak için yapılır. Klasik doktrine göre, kamu harcamaları ekonomik istikrar için artırılıp azaltılamaz. Ekonomide bir dengesizlik olursa bu durum geçicidir ve uzun dönemde tekrar denge sağlanacaktır. Klasik iktisatçılara göre, ekonomide durgunluk olduğunda kamu harcamalarını

11 artırmak, ekonomide aĢırı talepten kaynaklanan enflasyon olması halinde de kamu harcamalarının kısılması söz konusu değildir (IĢık, 2004; 78).

Devlet müdahalesinin gereksizliği bireyin akılcı davranıĢlarına bağlanmıĢtır. Akılcı bir Ģekilde davranan birey, bu uğraĢı sonucunda toplumsal refahın maksimize edilmesine katkı sağlayacaktır. (Smith, çev.Yunus, 1997; 279).

Klasik ekonomi görüĢünde, bırakınız yapsınlar, bırakınız geçsinler ilkesi ile özdeĢleĢtirdikleri liberal dokrine bağlı kalınarak, jandarma devlet anlayıĢı doğrultusunda, devlete yüklenen fonksiyonlar çok sınırlı ve yalnızca toplumun temel güvenlik, asayiĢ ve adalet hizmetlerinden ibaret görülmektedir. (Türk, 2001; 6).

Devlet müdahaleciliğin gereksizliği konusunu, S.Mill‟ de eleĢtirerek bireysel giriĢimciliği savunmuĢtur. Ona göre, devlet müdahalesinin gereksizliğinin nedenleri üç noktada toplanabilir (Yayla, 1992; 191);

Fertler iĢleri daha iyi yaparlar

ĠĢler fertlerce daha iyi yapılmasa bile, iĢlerin bizzat onlar tarafından yapılması neticesinde ortak gayelerin geliĢtirilmesi sağlanacağı gibi, insiyatif ve tecrübelerin artması sonucu da elde edilir.

Hükümet müdahalesi, hükümetin gücünü ve kudretini gereksiz yere artırarak; büyük bir fenalık ortaya çıkarır. Bürokrasi ne kadar geliĢirse, esaret o kadar fazla olur.

Klasik yaklaĢım‟ a göre, borçlanma yoluna gidilmesinin de çeĢitli sakıncaları vardır. Çünkü Klasik Teori‟ de devlet, tüketim sürecini savurgan bir nitelikle geçirdiğinden, iç ve dıĢ borçlanma yöntemleri ile elde ettiği kaynakların bedellerini, sonraki kuĢaklar üstlenmek zorunda kalacaktır. Ġkincisi, özel kesimin sanayi ve ticaret gibi üretken alanlarda kullanacağı kaynakları, devlet borçlanarak savurgan harcamalara yöneltmektedir. Üçüncüsü borçlanma süreci, vergi gelirlerinin artırımına göre daha az sürede ve daha kolay bir Ģekilde gerçekleĢtirilmekte ve kamuoyunun tepkisi fazla çekilmemektedir. Bu durum, harcamaların rahatça artırılabilmesi anlamına gelmektedir (Kökocak, 2005; 22).

Klasik iktisatçılara göre eğer devlet bütçeleri denk olarak hazırlanır ve uygulanırsa, kamu harcamalarının seçiminde, bu harcamaların karĢılığının bulunmasında büyük özen gösterilir. Böylece toplumsal ihtiyaçların en zorunlu

12 olanları seçilir, ekonomik ve sosyal hayata en az müdahale eden vergilerle bu harcamalar finanse edilir. Klasik doktrine göre ise iyi bir vergi; adil, verimli, sosyal hayata müdahalede bulunmayan tarafsız bir vergidir. Dolaylı vergiler kiĢilerin tasarruflarını artıracağı için klasiklere göre kamu harcamaları dolaylı vergilerle finanse edilmelidir (Türk, 2005; 7).

1.3.2. Kamu Harcamalarına Modern Yaklaşım

1929 yılında Amerika‟ da baĢlayan ve tüm dünyayı etkisi altına alan büyük depresyon baĢka bir deyiĢle büyük buhran dünya ekonomisinde tam anlamıyla büyük bir çöküĢün gerçekleĢtiği bir dönemi ifade etmektedir. Bu tarihe kadar iktisat teorilerinin ve ekonomi uygulamalarının temeli olan klasik iktisadi yaklaĢım artık bir anlamda gerçekliğini yitirmiĢtir. Ġngiliz iktisatçı John Maynard Keynes (1883-1946) bu dönemde kendisinden önce gelen iktisatçılara klasikler adını vermiĢ ve özellikle bunalımdan çıkıĢı içeren modern ekonominin temellerini oluĢturan teorilerini ortaya atmıĢtır. Bu bağlamda çalıĢmamızda modern yaklaĢımlar olarak Keynesyen YaklaĢımı ve Arz Yönlü Ġktisat YaklaĢımını ele alacağız.

1.3.2.1. Keynesyen Yaklaşım

Keynes‟ e göre, milli gelir ve istihdam düzeyini belirleyen, toplam harcamalardır. Ekonomideki toplam harcamalar, „efektif talep‟ olarak da nitelendirilir. Tüketim harcamaları, yatırım harcamaları ve kamu harcamalarından ibaret olan toplam harcamalardaki yetersizlik, talebin düĢmesine neden olarak, üretim ve istihdamın gerilemesine yol açar (Pehlivan, 2009; 53).

Keynes‟ in modelinde, belirsiz bir ekonomik düĢüĢe yol açan faktör, tasarrufla yatırım arasında ki bağlantının kopmasıdır. Eğer tasarrufların yatırıma dönüĢtürülmesi durursa, ekonomide toplam harcama tam istihdamın altında bir noktaya düĢer ve aĢırı likidite tutkusu ulusal yatırımı ve milli hasılayı düĢürür. Sonuç olarak, tüketim, tasarruftan daha üretkendir ve durgunluktan çıkmanın ikinci bir yolu ise tasarruf eğilimini azaltacak Ģekilde halkın tüketim eğilimini arttırmaktadır (Aktan, 2000; 74).

13 Keynes‟ e göre talep yetersizliğinden kaynaklanan eksik istihdamın ve iĢsizliğin giderilmesi için kamu harcamaları, gerektiğinde çok açık bütçe politikası ile artırılmalıdır. Buna karĢılık, aĢırı talebin ortaya çıkması, yani enflasyon durumunda ise, kamu harcamaları kısılmalı ve vergiler artırılmalıdır (Türk, 2005; 28).

Keynesyen Teori‟ de devlet müdahaleciliğinin benimsenmesi, Keynesyen Makro Teori‟ nin, devleti genellikle ekonomik sistemin dıĢında „dıĢsal‟ (egzojen) bir faktör olarak değerlendirmesinden kaynaklanmaktadır. Böyle bir yaklaĢım, devletin iktisadi ve toplumsal hayatı düzenlemek amacıyla, bir takım iktisat politikası araçlarını kullanması için önerilerde bulunma imkanını doğurmaktadır. Ancak devlet, ekonomik sistem içerisinde ve onun unsurlarından biri olarak; yani „içsel‟ (endojen) bir faktör Ģeklinde değerlendirilirse, Keynesyen iktisat politikası teorisi geçerliliğini yitirir (SavaĢ , 16).

Keynesyen Teori‟ ye göre siyasal iktidarlar, tam istihdamı sağlamak istiyorlarsa iĢ adamlarını yatırım yapmaya teĢvik etmeli, vergileri azaltarak tüketim artıĢını sağlamalı ve bayındırlık iĢlerine giriĢmelidirler. BaĢka bir ifade ile siyasal iktidarlar, talep düzeyi üzerinde istihdamı sağlayacak biçimde manipülasyon2

yapma sorumluluğunu üstlenmelidir. Bu politika neticesinde bütçe açıklarının ortaya çıkması önemli değildir (Steward, 1980; 104).

Dolayısıyla, Klasik Teori‟nin denk bütçe ilkesi, yani bütçenin her yıl denk olması yönündeki önerileri yerine, fonksiyonel maliye olarak ifade edilen yeni bir uygulamaya geçilmiĢtir. Bu uygulamaya göre, bütçenin yıllık olarak denk bağlanması önemli olmayıp, ekonomik koĢullar doğrultusunda açık ya da fazla verebilecek bir esnekliğe sahip olması önemlidir.

Keynesyen YaklaĢım‟ın açık finansman politikalarını benimsemesinin, vergileme ve bütçe teknikleri üzerinde meydana getirdiği en belirgin değiĢiklik, vergilemede "yararlanma ilkesi" yerine, "ödeme gücü ilkesi" nin yaygınlaĢtırılmasıdır. Bu uygulama ile birlikte, kamusal talepler ile özel talepler ayrıĢtırılarak bedelsiz bir statüye kavuĢturulmuĢ olup kamu hizmetlerinin kapsamı

2 BaĢta hisse senetlerinde olmak üzere, sermaye piyasası araçlarının fiyatını yapay yollarla etkilemek

veya kontrol etmek suretiyle yatırımcıları aldatmayı veya yanıltmayı amaçlayan kasıtlı tüm eylemlerdir.

14 da, yarı-kamusal ve hatta özel sayılabilecek hizmetleri de kapsayacak Ģekilde geniĢletilmiĢtir (Önder, 1997; 111).

1.3.2.2. Arz Yönlü İktisat Yaklaşımı

Arz-yönlü iktisat, talep-yönlü iktisada bir tepki olarak doğmuĢtur. Talep-yönlü iktisadın aksine arz-yönlü iktisat bütün iktisadi sorunların arz yönlü olduğunu kabul ederler. Bu teoriyi savunanlara göre, iktisadi sorunların temelinde Keynesyenlerin ifade ettiği Ģekilde „efektif talep yetersizliği‟ değil, üretimin talebe oranla yetersiz olması yatmaktadır. Arz-yönlü iktisat teorisini savunanlar bu görüĢleri ile esasen Say Kanunu3‟ nu kabul etmektedirler.

1970‟ li yıllarda Arthur Laffer, enflasyonun nedenini kamu harcamalarındaki artıĢa, durgunluğun nedenini ise üretimi ve yatırımları olumsuz etkileyen yüksek vergilere bağlamıĢtır. Bu nedenle enflasyonun önlenmesi ve üretimin artırılması için kamu harcamalarının ve vergilerin azaltılması gündeme gelmiĢtir (Pehlivan, 2009;55).

Bu açıklamalar çerçevesinde Ģu tanımı yapmak mümkündür: Arz-yönlü iktisat, özellikle vergi indirimleri yoluyla üretimin ve dolayısıyla vergi gelirlerinin pozitif yönde etkileneceği ve bu suretle ekonomik büyümenin, kaynak kullanımında ve dağılımında etkinliğin sağlanacağını savunan bir iktisadi düĢüncedir (Aktan, 1991; 22).

Arz-yönlü iktisadın temel ilkelerini Ģu Ģekilde özetleyebiliriz;

Marjinal vergi oranlarındaki değiĢiklikler ekonomik birimlerin karar ve faaliyetlerini pozitif veya negatif olarak baĢlıca üç Ģekilde değiĢtirir (Keleher, 1982; 111).

a. BoĢ durmaya karĢı çalıĢmanın göreli fiyatını,

b. Cari tüketim yerine, gelecekte tüketimde bulunmanın göreli fiyatını, c. Piyasa ekonomisi içinde faaliyette bulunma yerine, yer altı ekonomisinde faaliyette bulunmanın göreli fiyatını,

3 Jean Baptiste Say; 1803 yılında, „Treatise on Political Economy‟ adlı eserinde savunduğu „her arz

15 Arz-yönlü iktisatçılar, marjinal vergi oranlarının indirilmesi (artırılması) halinde bunun göreli fiyatları pozitif (negatif) yönde etkileyeceğini kabul etmektedirler. Onlara göre; marjinal vergi indirimi, bireylerin tüketim yerine tasarrufa yönelmelerine, boĢ durma yerine çalıĢmayı tercih etmelerine neden olacaktır.

Arz-yönlü iktisat, ekonomik büyüme ve ekonomik etkinlik olarak bilinen iki önemli iktisat politikası amacına ağırlık vermektedir. Arz-yönlü vergi politikasını savunanlar, vergi indirimlerinin uzun dönemde vergi gelirlerini ve toplam piyasa üretimini artıracağını kabul etmektedirler. Bu iktisatçılara göre, ekonomik istikrar ve

adil gelir dağılımı gibi iktisat politikası amaçları kısa dönemde çözüme

kavuĢturulamayacak politikalardır. Yürürlüğe koymak gereklidir.

Arz-yönlü iktisadın diğer bir temel ilkesi ise vergi oranları ile vergi gelirleri ve toplam piyasa üretimi arasında kurmuĢ olduğu iliĢkidir. Bu ilkeye göre; vergi oranlarının indirilmesi, sanıldığı gibi vergi gelirlerini azaltmayacak aksine artıracaktır. Çünkü, vergi oranlarının indirilmesi göreli fiyatları pozitif Ģekilde etkileyecek ve bu etki toplam piyasa üretiminin yani GSYH‟ nin artması Ģeklinde sonuçlanacaktır.

Keynes, ekonominin daha çok talep yanına ağırlık vermiĢ ve kamu harcamalarının artırılarak talebin canlandırılması suretiyle üretimin artacağı görüĢünü savunmuĢtur. Buna karĢılık, arz yanlı iktisat görüĢüne göre, ekonomide canlılığın meydana gelebilmesi için üretime, yani arza önem vermek gerekir. Bunun için devlet, özel sektör üretici birimlerini olabildiğince teĢvik etmelidir. Bu görüĢe göre, özel sektörün üretim faaliyetlerini özendirmenin ilk adımı, vergilerin azaltılmasıdır. Arz yanlı iktisatçılar, vergilerin azaltılmasına paralel olarak kamu harcamalarının kısılmasını savunmuĢlardır. ġayet kamu harcamaları kısılmazsa, oluĢacak bütçe açıkları enflasyona neden olur (Pehlivan, 2009; 55).

1.4. Kamu Harcamalarının Ekonomik Etkileri

Kamu harcamaları, ekonomide üretim, istihdam fiyatlar genel seviyesi ve gelir dağılımı gibi unsurları etkiler. Kamu harcamalarının etkileri hiç Ģüphesiz harcamanın türüne ve niteliğine göre farklılıklar gösterir. Ekonomik büyüme

16 üzerinde en olumlu etkiyi yatırım harcamaları yapar. cari harcamalara ise, toplam talebi artırmak suretiyle ekonomik büyüme üzerinde dolaylı bir etkide bulunur.

Kamu harcamalarının yarattıkları ekonomik etkileri birbirinden farklı üç metotla incelemek mümkündür. Bu metotlar dönem analizi ve makroekonomik yaklaĢım metodu, fonksiyonel sınıflandırmaya göre kamu harcamalarının ekonomik etkilerini inceleme metodu ile genel olarak kamu harcamalarının ekonomik kurumlar üzerindeki etkileri metodudur(Türk, 2005; 90).

1.4.1. Kamu Harcamalarının Makro-Ekonomik Etkileri

Kamu harcamaları, „çarpan‟ ve „hızlandıran‟ mekanizması ile milli gelirin ve yatırımların artmasına neden olur.

1.4.1.1. Çarpan (Çoğaltan) Etkisi:

Devletin kamu harcamalarını belirli bir miktarda artırması sonucunda milli gelirin yapılan kamu harcaması tutarından daha fazla artmasıdır. Buna göre, kamu harcamalarındaki bir artıĢ önce milli geliri artırır. Milli gelirin artması tüketim harcamalarının artıĢına neden olur. Tüketim harcamalarının artması yeni yatırımları uyarır. Yapılan yeni yatırımlar ise milli geliri artırır. Bu karĢılıklı etkileĢim sonucunda hem milli gelir hemde istihdam düzeyi yükselir (Pehlivan, 2009; 81).

Kamu harcamalarındaki herhangi bir artıĢ, milli gelirde daha fazla bir artıĢa yol açar. Keynes, kamu harcamalarının geliri artıran bir etkiye sahip olduğunu ispatlamaya çalıĢmıĢtır. Devletin yeni iĢ sahaları açması istihdamı artırır. Ġstihdamın artması toplam talebi artırır. Toplam talebin artması ise üretimi artırır. Keynes, kamu harcamalarının milli geliri yapılan harcamalardan birkaç kat daha fazla artırdığını savunmuĢ ve bu artıĢı çarpan etkisi olarak nitelendirmiĢtir (Cogan, Cwik, Taylor, 2009, 17).

Harcamalardaki artıĢın, milli geliri kaç misli artırdığını gösteren katsayı çarpan katsayısıdır. Devlet, ekonominin durgunluk sürecinden kurtarılarak, üretim ve istihdam seviyesinin yükseltilmesi için yada ekonomik büyümeyi sağlamak amacıyla alt yapı tesisleri gibi bayındırlık hizmetleri için harcamada bulunduğunda kamu harcamaları da artacaktır. Artan kamu harcamaları, yapılan yatırımın niteliğine göre

17 çeĢitli mal ve hizmetlere ve iĢgücüne olan talebi artırır. Bunun sonucunda, çeĢitli üretim sektörlerinde yapılan harcamalarda artar. Bir birimlik bir harcamanın üç birimlik bir gelir artıĢına neden olması halinde çarpan katsayısı üç olur.

Keynes 1936 yılında yayınladığı eserinde yatırım çarpanını marjinal tüketim eğilimi ile marjinal tasarruf eğilimindeki değiĢmelere bağlamıĢtır. 4

(Woodford, 2010, 7-8).

Yatırım çarpanı (k) marjinal tasarruf eğiliminin tersine veya marjinal tüketim eğilimlerinin birden çıkarılmasıyla bulunacak sayının tersine eĢittir. O halde:

Y = Gelir C = Tüketim

I = Yatırım (yatırımlar otonom kabul edilecektir) K = Çarpan katsayısı

Bir ekonomide gelirdeki artıĢlar tüketim ve yatırım harcamalarının toplamına eĢittir. Buna göre;

ΔY = ΔC + ΔI (1.1) olur.

ΔY = k . ΔI (1.2)

k = (1.3)

eĢitliği yazılabilir. (1.1) nolu eĢitliği ΔI = ΔY – ΔC Ģekline getirip (1.3) nolu eĢitlikte yerine koyarsak;

k = (1.4)

eĢitliğini elde ederiz. (1.4) nolu eĢitliğin sağ tarafının pay ve paydasını ΔY ile bölersek;

k = = (1.5)

elde edilir. Burada ΔC / ΔY marjinal tüketim eğilimidir. + = 1 ve = 1- (1.6)

4

Marjinal tüketim eğilimi, gelirde meydana gelen küçük bir değiĢikliğin tüketimde neden olacağı değiĢikliktir. Yani herhangi bir gelir düzeyinde artan gelirin ne kadarının tüketime ayrılacağını gösteren katsayıdır. c=AC / AY Ģeklinde ifade edilir. Marjinal tasarruf eğilimi ise gelirdeki değiĢin tasarrufa ayrılan kısmıdır. c = AS / AY Ģeklinde ifade edilebilir. .

18 olduğundan (1.5) nolu eĢitliğin paydası marjinal tasarruf eğilimini verir. Bu durumda çarpan katsayısı ;

k= 1/1-(AC) / (AY)1 (1.7)

= I / 1-c = 1/S I / (AS) / (AY) (1.8)

EĢitliği ortaya çıkmaktadır. Keynes‟e göre yatırımlarda meydana gelen atıĢ toplam talebide etkilemektedir. Çünkü, yatırımlardaki artıĢ milli gelir düzeyini de yükseltmektedir. Buna bağlı olarak toplumdaki tüketim ve tasarruf eğilimleride değiĢmektedir. Artan milli gelir ile ile gösterirsek Ģu eĢitlik yazılabilir : AY = Kj\I

Yukarıda anlatılanları Ģekil üzerinde değerlendirirsek;

Kaynak: Türk,2005;82

ġekil 1: Çarpan Etkisi

C eğrisi tüketim fonksiyonu olup, buna yatırım harcamalarının eklenmesi ile C+I seviyesi elde edilmiĢ olmaktadır. Yatırımlardaki artıĢla (I) bu seviye C+I+II

Ģeklini alacaktır. BaĢlangıçta milli gelir Y1 seviyesinde iken yatırım artıĢı ile Y2‟ ye

yükselmiĢtir. Fark Y2-Y1 mesafesine eĢittir. ġekilde de görüldüğü gibi, bu mesafe ilk

harcama seviyesi ile yatırım artıĢı arasındaki farktan (a) geniĢtir. (Y2-Y1)>a Bunun anlamı, yatırım artıĢı milli gelirde kendisinden daha büyük bir artıĢa sebep olmaktadır.

Çarpan mekanizması sayesinde milli gelirde meydana gelen artıĢ, yatırım tutarının çarpan katsayısı ile çarpımına eĢit olur.

Çarpan katsayısı (k), marjinal tasarruf eğiliminin (s) tersine eĢittir. Bu durumda k= 1/s Ģeklinde ifade edebiliriz.

19 Marjinal tasarruf eğilimi (s), 1‟ den marjinal tüketim eğiliminin çıkartılması, yani (1-c) olduğundan, çarpan katsayısı, k = 1/(1-c) Ģeklinde yazılabilir (Pehlivan, 2009; 83). Bu durumda çarpan katsayısı marjinal tüketim eğilimine bağlı olarak büyüyecektir. Marjinal tüketim eğilimi arttıkça çarpan katsayısı büyüyecek, marjinal tasarruf eğilimi arttıkça ise çarpan katsayısı küçülecektir.

Sayısal bir örnek yardımı ile ifade edecek olursak; marjinal tüketim eğilimi (c)‟ nin 0,80 olması durumunda, yani ilave gelirin %80‟inin tüketime harcandığı geriye kalan %20‟sinin tasarruf edildiği varsayımı altında çarpan katsayısını hesaplayacak olursak;

k = 1 / (1-0.80) = 1 / 0.20 = 5

yukarıda görüldüğü gibi kamu harcamalarında (yatırım harcamalarında) bir birimlik bir artıĢ milli geliri 5 misli daha artıracaktır.

1.4.1.2. Hızlandıran Etkisi

Hızlandıran Prensibi ilk olarak ABD‟ li ekonomist John Maurice Clark (1884-1963) tarafından formüle edilmiĢtir. Kamu harcamalarının artmasıyla birlikte ortaya çıkan yeni talep artıĢı yatırımların artmasına neden olur. Yatırımların bu Ģekilde artmasına ise, kamu harcamalarının hızlandıran etkisi denir.

Yatırım mallarına olan talep tüketim mallarına olan talepten doğma bir taleptir. ĠĢte bu prensip tüketim malları talebindeki artıĢlarla yatırım malları talebindeki artıĢlararasındaki iliĢkiyi inceler. Bu prensibe göre tüketim malları talebindeki bir artıĢ ΔC, tüketim malı üretim kapasitesinin tam olarak kullanılması halinde, yatırım malları talebinde tüketim malları talebindeki artıĢtan daha büyük bir artıĢ meydana getirir ΔI.(Türk, 2005, 90).

UyarılmıĢ yatırımın, milli gelir ya da tüketim harcamalarının bir fonksiyonu olduğunu kabul edersek,

I = f (y) ya da I = f (c) yazılabilir. Ayrıca; Y = Gelir

I = Otonom yatırımlar I (y) = UyarılmıĢ yatırımlar

20 Y = I + I (y) + C (y) olarak yazılır.

Belirli bir dönemde tüketimdeki değiĢme ile yatırımlar arasındaki fonksiyonel iliĢkiyi de;

Tt = (Ct – Ct-1) Ģeklinde gösterebiliriz.

Buradan da, hızlandıran katsayısını ifade eden katsayıyı çıkarabiliriz.

= (1.9)

Bu katsayı t-1 dönemi arasında tüketimde meydana gelen değiĢmenin uyarılmıĢ yatırımlar üstündeki etkisini gösterir (Nadaroğlu, 1996; 174).

Çarpan ve hızlandıran modellerini dört adımda özetleyebiliriz; (Karpetis, Varelas, 2006;104)

1- Kamu harcama artıĢları tüketici gelirini artırır

2- Tüketicinin gelirindeki artıĢ çarpan etkisi ile toplam çıkıĢa yol açar 3- Net yatırımlar hızlanma süreci ile artar

4- Süreç yeniden baĢlar

Yatırımlardaki herhangi bir artıĢ, milli geliri ve istihdamı sadece çarpan katsayısı kadar artırmakla kalmaz. Tüketim harcamalarındaki artıĢ yatırımları hızlandırır. Zira tüketim harcamalarındaki artıĢın, ekonomideki mevcut üretim kapasitesi ile karĢılanamaması durumunda yeni yatırımların yapılması gündeme gelir. Bu nedenle tüketim mallarına olan talebin artması, beraberinde yatırım mallarına olan talebin artmasına yol açar.

Yatırımlardaki dalgalanmaların, ana sebebi ekonomideki kararsız

yatırımcılardır. Hızlandıran prensibine göre, büyüyen ekonomideki yavaĢ düĢmeler bile yatırımcılar için negatif bir sonuç oluĢturabilir. Toplam talep bileĢenlerindeki herhangi bir değiĢiklik çarpan katsayısının değeri kadar bir etki yaratacaktır. Tüketimdeki çok büyük değiĢiklik yatırımları büyük oranda tetikleyecek ve hızlandırana bağlı olarak geliride yükseltecektir. (Woodford, 2010, 8).

21 1.4.2. Kamu Harcamalarının Ekonomi Üzerindeki Etkileri

Ekonomik faaliyetlerin gerçekleĢtirilmesinde, bir üretim-tüketim, arz-talep veya alım-satım iliĢkisi ortaya çıkmaktadır. Bu iliĢkiler mali yönden gelir-gider iliĢkisini meydana getirmekte buna da kamu maliyesi açısından „mali olay‟ denilmektedir. ĠĢte kamu gideride bu iliĢkinin veya mali olayın bir yönüdür. AĢağıda kamu maliyesinin bir yönünü ifade eden ve kamu faaliyetinde öncelik taĢıyan kamu giderlerinin ekonomik faaliyetlerin değiĢik biçimleri üzerindeki etkileri ele alınmaya çalıĢılacaktır.

1.5.2.1. Kamu Harcamalarının Üretim Üzerindeki Etkileri

Ekonomik faaliyetler üretim ve tüketim faaliyetlerinden meydana gelmektedir. Üretim faaliyetleri ise üretim faktörlerinin kullanımı ile insanların ihtiyacını karĢılayacak mal ve hizmetlerin veya tatmin vasıtalarının meydana getirilmesi faaliyetleridir. Böylece bir süreç olarak üretim-tüketim süreci doğmaktadır. Kamu harcamalarının üretim üzerindeki etkileri tartıĢılırken üretimi meydana getiren üretim faktörleri üzerinde durmak gerekecektir.

Kamu harcamalarının emek üzerindeki etkileri; üretim faktörü olarak emeğin üretimde kullanılması veya istihdamı, emek piyasasını gerektirir. Emek piyasasında emeğin arzı ve talebi karĢılaĢmaktadır. Dolayısıyla kamu harcamalarının emek üzerindeki etkileri denildiğinde karĢımıza emeğin istihdamı, emeğin arzı ve emeğin talebi üzerindeki etkileri çıkmaktadır. Kamu giderlerinin kamusallık özelliği dikkate alındığında, kamu karar alma birimleri veya siyasi otorite için kamu giderlerini emeğin istihdamı ve emek arz ve talebini dengelemek ve belirli seviyeye çıkarmak gibi amaçlar için kullanılması söz konusudur. Devlet ekonomik ve sosyal politika amaçlarına göre emeğin istihdamı ve değerlendirilmesi yönünden elindeki reel transfer harcamalarını doğrudan ve dolaylı olarak kullanma imkanına sahiptir (www.ekodialog.com).

Kamu harcamalarının sermaye üzerindeki etkileri ise; üretim faktörlerinden bir diğeride sermaye faktörüdür. Üretimdeki nakdi veya parasal sermayede çok değiĢik biçimlerde veya görevlerde kendini gösterebilmektedir. Örneğin üretimin meydana