T.C

KADİR HAS ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

BANKACILIK VE FİNANS BÖLÜMÜ

YÜKSEK LİSANS TEZİ

TÜRK BANKACILIK SEKTÖRÜNÜN SERMAYE YETERLİLİĞİ VE

BASEL STANDARTLARI

DANIŞMAN: DOÇ. DR. BİRGÜL SOPACI

YRD.DOÇ.DR. HASAN EKEN

İÇİNDEKİLER Sayfa No TABLOLAR LİSTESİ KISALTMALAR GİRİŞ 1

BİRİNCİ BÖLÜM

TÜRK BANKACILIĞININ GELİŞİMİ

1.1. TÜRK BANKACILIK SİSTEMİNE GENEL BİR BAKIŞ 31.1.1. Milli Bankacılığın Geliştiği Dönem(1923-1932)...4

1.1.2. Devletçilik ve Devlet Bankalarının Geliştiği Dönem(1933-1944)... 6

1.1.3. Özel Bankaların Gelişme Dönemi(1945-1960)... . 8

1.1.4. Planlı Dönem(1960-1980)... 10

1.1.5. Bankacılıkta Serbestleşme ve Dışa Açılma Dönemi(1980-1990)... 14

1.2. 2000’Lİ YILLARDA TÜRK BANKACILIK SİSTEMİ 19

1.2.1. Mevduat Kabul Eden ve Mevduat Kabul Etmayen Bankalar...19

1.2.2. Şube Sayısı ve İstihdam...21

1.2.3. Nüfusa Göre Banka, Şube, Personel Sayısı ve Aktif Büyüklüğü...22

1.2.4. Piyasa Yapısı...23

1.2.5. Yoğunlaşma...24

1.2.6. Başlıca Bilanço Kalemleri...25

İKİNCİ BÖLÜM

BASEL I VE BASEL II

2.1. BASEL KOMİTESİ VE TARİHÇESİ 28

2.2. BASEL I-1988 SERMAYE YETERLİLİĞİ UZLAŞISI VE EKSİKLERİ 31

2.3. BASEL II YENİ SERMAYE YETERLİLİĞİ DÜZENLEMESİ 34

2.3.1. Basel Yeni Sermaye Düzenlemesi Birinci Taslağı...34

2.3.1.1. Birinci Taslakta Risk Değerlendirmeleri...35

2.3.1.2. Bankaların İçsel (Dahili) Risk Değerlendirmeleri...37

2.3.2. Basel Sermaye Yeterliliği İkinci Taslağı-Basel II...38

2.3.2.1. Yeni Düzenlemenin Amaçları ve Temel Unsurları... ...38

2.3.2.2. Asgari Sermaye Yeterliliği...40

2.3.2.2.1. Kredi Riski Yaklaşımları ve Önerileri...42

2.3.2.2.2. Operasyonel Risk (Faaliyet Riski) Yaklaşım ve Önerileri...45

2.3.2.3. Sermaye Yeterliliğinin Denetimi...49

2.3.2.4. Piyasa Disiplini...50

2.3.3. Yeni Düzenlemenin Bankacılığa Getireceği Değişiklikler...51

2.4. BASEL KOMİTESİ’NİN BANKACILIKTA ETKİN GÖZETİM VE DENETİME İLİŞKİN TEMEL PRENSİPLERİ 55

2.4.1. Basel Komite Prensiplerinin Amaçları ve Komite Beklentileri...55

ÜÇÜNCÜ BÖLÜM

BASEL’E UYUM SÜRECİ

3.1. SERMAYE YETERLİLİĞİ KONUSUNDA 1989-2001 TARİHLERİ ARASINDA

YAPILAN DÜZENLEMELER 65

3.2. BDDK KURULUŞU VE MİSYONU 73

3.2.1. Basel Uyum Sürecinde BDDK Uygulamaları...74

3.3. QIS 3 ÇALIŞMASI VE TÜRK BANKALARINA OLASI ETKİLERİ 81

3.4. BANKALARDA SERMAYE VE SERMAYE YETERLİLİĞİ ÖLÇÜTLERİ 84

3.4.1. Banka Sermayesinin İşlevleri...84

3.4.2. Sermaye Yeterliliğinin Ölçütleri...85

3.5. TÜRKİYE’DE SERMAYE YETERLİLİĞİ 88

3.5.1. Türkiye’de Sermaye Yeterliliğine İlişkin Yasal Düzenlemenin Gelişimi...88

3.5.2. Sermaye Yeterliliği Yönetmeliği(31.01.2002 Tarih ve 24657 sayılı Resmi Gazete...89

3.5.2.1. Yönetmelikte Yer Alan Tanımlar...89

3.5.2.2. Asgari Oran Hesaplama ve Gönderilme Dönemi...92

3.5.2.3. Piyasa Riskine Esas Tutarın Hesaplanması...93

3.5.2.4. Risk Ölçüm Modelleri İle Piyasa Riskinin Hesaplanması...93

3.5.2.5. Standart Metot İle Piyasa Riskinin Hesaplanması...94

3.5.2.6. Oransal Sınırlara Uyumsuzluk...95

3.5.3. Türkiye’de Bankaların Sermaye Yapısının Güçlendirilmesi İçin Yapılan Çalışmalar...96

3.5.4. Türk Bankacılık Sektörü Açısından Basel Komitesi Sermaye Yeterlilik Rasyosunun Önemi...98

3.6. TÜRK BANKACILIK SEKTÖRÜNÜN BASEL II’YE GEÇİŞ SÜRECİ 101

3.6.1. Türkiye’de Faaliyet Gösteren Bankalara İlişkin Göstergeler...101

3.6.2. Sektördeki Bankalar Açısından Bakış...105

3.6.3. Düzenleyici Otorite (BDDK) Açısından Bakış...106

3.6.4. Basel II’ye Geçiş Süreci İçin Tespitler...107

SONUÇ 111

TABLO LİSTESİ

Sayfa No.

Tablo 1: Türk Bankacılık Sisteminde Banka Sayısı...15

Tablo 2: Bankacılıkta Toplam Aktiflerin Mülkiyet Yapısına Göre Gelişimi (%)...16

Tablo 3: Bankacılıkta Toplam Akjtiflerin Banka Büyüklüklerine Göre Gelişimi (%)...16

Tablo 4: Banka Sayısı...20

Tablo 5: Şube Sayısı...21

Tablo 6: Çalışan Sayısı...22

Tablo 7: Banka, Şube, Personel Başına Düşen Kişi Sayısı ve Kişi Başına Düşen Aktif Büyüklüğü...23

Tablo 8 : Türk Bankacılık Sistemi-Aktif, Kredi, Mevduat (Milyon YTL)...24

Tablo 9: YP Aktifler-YP Pasifler (Milyar ABD Doları)...26

Tablo 10: Bankacılık Sektörü Gelir-Gider Yapısı (Milyon YTL)...26

Tablo 11: Basel 1988 ve 2001 Karşılaştırılması...39

Tablo 12: Basel Komitesi’nin Önerdiği Risk Ölçüm Yaklaşımları...41

Tablo 13: Basel II Düzenlemesini Getireceği Faydalar ve Maliyetler...51

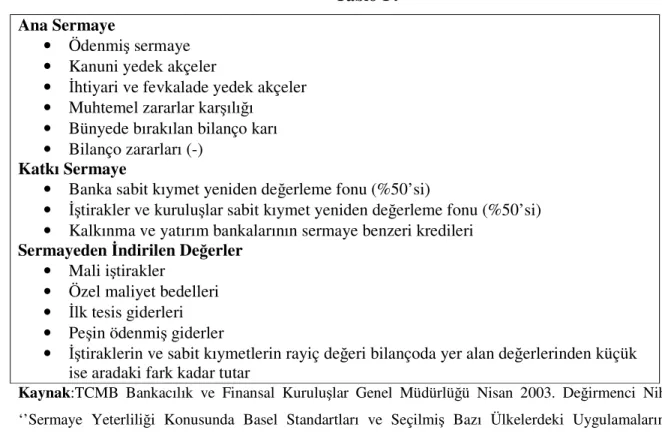

Tablo 14: Ana ve Katkı Sermaye Payları...66

Tablo 15: Sermaye Yeterliliği Konusunda 6 ve 12 Sayılı Tebliğlerin Karşılaştırılması...68

Tablo 16: Sektör ve Banka Grupları Bazında Sermaye Yeterlilik Oranları...71

Tablo 17: Basel-II Kredi ve Operasyonel Risk Ölçüm Yöntemleri...83

Tablo 18: Sermaye Yeterliliği Özet Tablosu...95

Tablo 19: Türkiye’de Faaliyet Gösteren Bankaların Kredi Notu Durumu...102

Tablo 20: Not Durumuna Göre Bankaların Dağılımı...103

Tablo 21: Ortalama Rakamsal Dereceler...103

Tablo 22: Bankalarda Eurobond Stokları ve Yurt Dışı Bankalardan Sağlanan Fonlar (Aralık 2004)...104

KISALTMALAR LİSTESİ

BDDK... Bankacılık Düzenleme ve Denetleme Kurulu BHM... Başbakanlık Hazine Müsteşarlığı

BIS... Bank of International Settlements DİBS ... Devlet İç Borçlanma Senetleri IIF... Instute of Interational Finance IMKB... İstanbul Menkul Kıymetler Birliği IRB... International Rating Based

KOBİ... Küçük ve Orta Büyüklükte İşletmeler

OECD... Organization for Economic Cooperation and Development R.G... Resmi Gazete

SYR... Sermaye Yeterlilik Rasyosu TBB... Türkiye Bankalar Birliği

TCMB... Türkiye Cumhuriyeti Merkez Bankası TMSF... Tasarruf Mevduatı Sigorta Fonu

GİRİŞ

Bankacılık sektöründe yapılan düzenleme ve denetimler, tasarruf sahiplerini korumayı, finansal sistemde güven ve istikrarı sağlamayı ve bankalar arasında oluşabilecek rekabet eşitsizliklerini gidermeyi amaçlamaktadır. Hızla gelişen finans sektöründe, bankaların var olan düzenleme ve denetimlerden kaçınmak için yeni finansal araçlar geliştirmeleri, otoritelerin de yeni düzenlemeler getirmelerine yol açmaktadır.

Bankacılık sektörü, 1980’li yıllardan bu yana küreselleşme ve teknolojik gelişmelere uyum sağlama çabaları nedeniyle hızlı bir değişim süreci yaşamıştır. Bankacılık sektöründe yaşanan değişim sürecinde, sisteme yeni finansal ürünler katılmış ve bankaların risk yapısında değişiklikler meydana gelmiştir. Bu süreçte, var olan bankacılık düzenlemeleri ve denetim mekanizmalarının etkinlikleri hızla azaldığından düzenleme ve denetim otoritelerinin sistemde güven ve istikrarı sürekli bir şekilde sağlayabilmeleri için, kendilerini sürekli yenileyebilmeleri ve yeni koşullara uygun düzenlemeler yapmaları gerekmektedir.

1980’li yıllardan sonra hızlanan küreselleşme eğilimi, ülkelerin bankacılık düzenlemelerini birbirine yakınlaştırmasını da gündeme getirmiştir. Bu sürecin odak noktasında yer alan unsurlardan biri de sermaye yeterliliğine yönelik düzenlemelerdir.uluslararsı Ödemeler Bankası (Bank for International Settlements, BIS) 1980’li yılların sonlarından itibaren sermaye yeterliliği konusunda ortak bir uygulamanın gerçekleştirilmesi için forum işlevi görmüştür. Komite, 1988 yılında, Sermaye Uyumu adı altında ilk sermaye standardını yayınlamıştır.

Basel Standardı, ülkelerin sermaye yeterliliği düzenlemelerinin farklı olmasından kaynaklanan rekabet eşitsizliklerini ortadan kaldırmak amacıyla geliştirilmiştir. 1992 yılından beri uygulanan ve ilkeleri yüzden fazla ülke tarafından benimsenen standart, sermaye yeterlilik rasyosunun (SYR) hesaplanmasında kredi riskini dikkate almaktadır. Daha sonra yapılan değişiklik ile piyasa riskleri de standart kapsamına dahil edilmiştir. Ne var ki, zamanla bankaların bilançolarının daha karmaşık hale gelmesi ve risk yapılarının değişmesi sonucunda standart etkinliğini yitirmiştir. Mevcut standardın tüm bu eksikleri nedeniyle Basel Komitesi, 1999 yılında gelecekteuygulanması planlanan yeni sermaye standardının taslağını yayınlamıştır.

Türkiye’de yaşanan bankacılık krizleri, ekonomik krizler bankacılığın yeniden düzenlenmesi ve yapılandırılmasıyla sonuçlanmıştır. Bu gelişmelerle birlikte Türk Bankacılık sistemi yeni bir döneme girmiştir. Bu dönemde Türk Bankacılık sisteminde bankacılık riskleri ile ilgili çalışmalar, düzenlemeler hız kazanmıştır. Basel Komitesi’nin standartları Türk Bankacılık sistemini de etkilemiştir.

Bu çalışmanın amacı Sermaye Yeterliliği açısından Türk Bankacılık sisteminin değerlendirilmesi ve Basel Komitesi’nin sermaye yeterliliği konusundaki yaklaşımlarının incelenmesidir. Çalışmada önce Türk Bankacılık siteminin gelişimine bakılmış, Basel Komitesi ve tarihçesi incelenmiş daha sonra Basel’e uyum sürecinde Türkiye’de yapılan çalışmalara , Bankacılık Düzenleme ve Denetleme kurumunun amaç ve sorumluluklarına değinilmiştir. Bankalarda sermaye ve sermaye yeterliliğinin ölçütleri incelenmiş , bu çerçeve içerisinde Türk Bankacılık sisteminin Basel II’ye geçiş süreci analiz edilmiştir.

BİRİNCİ BÖLÜM

TÜRK BANKACILIĞININ GELİŞİMİ

1.1. TÜRK BANKACILIK SİSTEMİNE GENEL BİR BAKIŞ

Batıda ticaretin gelişmesi ve sanayi devrimi sonrası artan ekonomik refah sonucunda bankacılık sistemi gelişmiştir. Ancak, Osmanlı İmparatorluğu’nun aynı dönemde ekonomik ve siyasi anlamda bir gerileme döneminde olması bankacılığın gelişmesini engellemiştir.1 Osmanlı döneminde kurulan bankalar yabancı sermayeyle kurulan veya yabancı şirketlerin faaliyetlerini finanse etmek için kurulan bankalardır. O dönemde sadece iki milli banka kurulmuştur. Bu bankalar Mithat Paşa’nın 1868’de kurduğu Emniyet Sandığı ve Ziraat Bankası dır. İkinci Meşrutiyet’in ilan edildiği 1908 yılından 1923’e kadar geçen süre içinde 11’i İstanbul’da 13’ü Anadolu şehirlerinde olmak üzere toplam 24 Milli banka kurulmuş, bunların 14’ü Cumhuriyet döneminde de faaliyetini sürdürmüş, diğerleri kapanmak zorunda kalmıştır.2

Cumhuriyet döneminde Türk Bankacılığı çeşitli evrelerden geçmiştir. Bu dönemde Türk Bankacılığının gelişmesi beş döneme ayrılabilir:3

1923-1932 Milli bankacılığın geliştiği dönem,

1933-1944 Devletçilik ve devlet bankalarının kuruluş dönemi,

1945-1960 Özel bankaların gelişme dönemi,

1961-1979 Planlı dönem,

1Öztin Akgüç, 100 Soruda Türkiye’de Bankacılık, Gerçek Yayınevi, İstanbul, 1987, s.8.

2Mehmet Günal, Türk Bankacılık Sektörünün Sorunları ve Geleceği, Ankara Ticaret Odası Yayınları,

Ankara, 2001,s.10.

1980-1990 Bankacılıkta serbestleşme ve dışa açılma dönemi,

1990 Sonrası Holding bankacılığı ve Hazine finansörlüğü dönemi.

1.1.1. Milli Bankacılığın Geliştiği Dönem(1923-1932)

Cumhuriyet’in kurulduğu 1923 yılına gelindiğinde, Türk ekonomisi, ‘’Osmanlı Devlet’i tarafından kurulan birkaç askeri fabrika, imtiyazlı yabancı şirketler tarafından demiryolu, madencilik alanında yapılan yatırımlar İstanbul, İzmir gibi büyük şehirlerde oturan halkın su, elektrik, havagazı, telefon, taşıt ihtiyacını gidermek maksadıyla kurulan işletmeler bir tarafa bırakılacak olursa, büyük ölçüde idame ekonomilerinden meydana gelmektedir’’.4

Bu yapının değişmesi için yoğun çaba gösteren dönem hükümetleri, ekonomik kalkınmanın hızlandırılmasında bankacılık sektörünün taşıdığı önemin bilinci içinde ulusal bankacılığın geliştirilmesi için çeşitli girişimlerde bulunmuşlardır.

1923 yılında hükümet ve toplumun tarım, ticaret ve sanayi kesimlerinin önde gelenlerinin katılımıyla yapılan İzmir İktisat Kongresi’nde, ekonomik gelişme için ulusal bankacılığın kurulmasını gerekliliği tüm katılımcılar tarafından dile getirilmiştir. Kongre’de ifade edilen görüşlere göre ‘’Özel kesimin olanakları henüz güçlü bankalar kurulması için yeterli değildir. Bankaların kurulmasında devletin katkısı olmalıdır’’.5

Kongre’ye katılan tüccarlar bir ana ticaret bankasının kurulmasını önermişler, ve Türkiye İş Bankası bu öneriler doğrultusunda 1924 yılında özel sektör bankası olarak kurulmuştur. İktisat Kongresi’ne katılan sanayicilerin önerileri arasında bir sanayi bankası kurulması da yer almıştır. Bu öneri doğrultusunda 1925 yılında Türkiye Sanayi ve Maadin Bankası kurulmuştur. Bu banka ülkemizde kurulan ilk kalkınma bankasıdır. Bankaların kurulması ile özel sanayi işletmelerine

4 Zarakolu, Avni (1973), Cumhuriyet’in 50. Yılında Memleketimizde Bankacılık, Türkiye Bankalar

Birliği Yayını, No. 61, Ankara. S.28-29.

orta ve uzun vadeli kredi verilmesi ve mali ekonomik ve teknik konularda bilgi yardımı sağlanması amaçlanmıştır. Banka, kaynaklarının büyük bir kısmını kuruluş halinde devraldığı.6

İzmir İktisat Kongresi’ne katılan tarım kesimi temsilcileri de tarım sektörüne daha fazla ve daha uygun koşullarda kredi verilmesi amacıyla Ziraat Bankası’nın güçlendirilmesini istemişlerdir. Bu istekler doğrultusunda Ziraat Bankasının sermayesi 1924 yılında arttırılmış, bankaya tarımsal kredi vermenin yanında her türlü bankacılık faaliyetinde bulunabilme yetkisi verilmiş ve bankanın statüsü anonim şirket olarak değiştirilmiştir. 1930 yılında bankanın kaynakları tekrar artırılmıştır. Bu sermaye artışına rağmen banka 1920’ler ve 1930’larda faiz oranlarının düşük tutulduğu tarım kredilerini fazla kullandırmamış, bu dönemde daha çok ticari kredi vermiştir.7

1927 yılında konut kredisi vermek amacıyla Emlak ve Eytam Bankası kurulmuştur. Banka, 1946 yılında Emlak ve Kredi Bankası’na dönüştürülmüştür. Cumhuriyet döneminde bankacılık alanında atılan en önemli adımlarda birisi, 1930 yılında T.C Merkez Bankası’nın kurulması olmuştur. Bir Merkez Bankası kurulması çalışmaları 1920’li yılların ilk yarısında başlatılmış olmasına rağmen bu dönemde ödemeler dengesi problemleri ve çeşitli mali zorluklar ile karşı karşıya bulunulması, merkez bankası kurulabilmesi için gerekli olan altın ve döviz varlıklarının, ülkenin iç imkanları ile oluşturulmasını engellemiş; dönemin dış konjonktürünün dış finansman imkanları kısıtlamış olması nedeniyle de bankanın kurulması 1930 yılına kadar mümkün olmamıştır.

1715 sayılı Kuruluş Kanunu’na göre Merkez Bankası, para basmak, paranın değerini korumak, ekonominin genel likiditesini ayarlamak, ve bankalara ödünç para vermekle görevli bir emisyon bankasıdır. 1971 yılına kadar yürürlükte kalan bu Kanun, yürürlükte kaldığı süre içinde birçok kez değiştirilerek, bankanın Hazine’ye ve kamu iktisadi teşekküllerine daha fazla kredi vermesi sağlanmaya çalışılmıştır. ‘’ Başlangıçta banknot çıkarılmasına ilişkin olarak getirilen sıkı sınırlar kısa süre sonra genişletilmiş, bankanın temel işlevi, etkin bir para politikası yürütmekten çok, kamu kesiminin finansman açıklarını kapatmak olmuştur.’’8

6Zarakolu s.28. 7

1.1.2. Devletçilik ve Devlet Bankalarının Kuruluş Dönemi(1933-1944)

1929 yılına gelindiğinde Türkiye tarım üretiminin egemen olduğu bir ülke görünümündedir. 1920’li yıllarda izlenen özel kesimin özendirilmesi ile sanayileşme stratejisi, sermaye birikiminin yetersizliği nedeniyle önemli bir sonuç vermemiştir. Bu durum ekonomik kalkınmanın sağlanabilmesi için devletin sınai yatırımlarının yapılmasında daha aktif bir rol oynaması gerektiği konusundaki görüşlerin tartışmaya açılmasına neden olmuştur. Tam bu dönemde başlayan Dünya Ekonomik Krizi’nin, dış ticaret açıkları vermemize yol açması, ve tarım ürünleri fiyatlarındaki düşüşün çiftçilerin gelirlerinde meydana getirdiği önemli azalış, sanayileşme için yeni yöntemler bulunması çalışmalarını hızlandırmıştır.

1930’lu yılların başlarında, bu iç ve dış etkilerin sonucu olarak, 1920’li yıllarda izlenen özel kesimin özendirilmesi ile sanayileşme stratejisi bir tarafa bırakılarak, kamu iktisadi girişimleri aracılığı ile sınai yatırımlarda bulunarak sanayileşme stratejisi benimsenmiştir. İktisadi devletçilik olarak adlandırılan bu sanayileşme stratejisinin temelinde ülkemizin o dönemde içinde bulunduğu koşullar nedeniyle, büyük sermaye gerektiren ve ileri derecede teknik bilgiye ihtiyaç gösteren yatırımların gerçekleştirilmesinde, devletin özel kesime göre daha fazla olanaklara sahip olduğu görüşü bulunmaktadır. Bu strateji oluşturulurken, yine o yıllarda Sovyetler Birliği ve Almanya’da uygulanmakta olan devletçilik deneyimlerinden yararlanılmıştır.

İktisadi devletçilik stratejisi, bankacılık sistemimizi de önemli ölçüde etkilemiştir. Bu dönemde, Sümerbank (1933), Belediyeler Bankası(1933), Etibank(1937), ve Halk Bankası ve Halk Sandıkları(1938), sanayi planında yer alan işletmelerin kurulması, işletilmesi ve finansman ihtiyaçlarının sağlanması amacıyla, devlet tarafından özel amaçlı banka statüsüyle kurulmuştur.

Birinci Sanayi Planı’nda, ağırlıklı olarak imalat sanayiinde faaliyet gösterecek olan 20 fabrikanın kurulması amaçlanmıştır. Sümerbank’ın en önemli işlevi, bu planın uygulandığı 1933-1938 yıllarında 13 sınai tesisin kurulmasını sağlamak olmuştur. 1935 yılında, ağırlıklı madencilik ve enerji sektöründe faaliyet gösterecek olan 100’e yakın sınai tesisin yatırım planlarını içeren İkinci Sanayi Planı hazırlanmıştır. Etibank, bu planda yer alan maden yataklarını ve enerji kaynaklarını işletecek işletmeleri oluşturmak, yönetmek ve finansman ihtiyaçlarını karşılamak amacıyla kurulmuştur.

1933-1944 döneminde sanayileşme için gerekli olan ancak getirisi görece olarak düşük olduğu için özel sektör tarafından yapılmayan yatırımların devlet tarafından gerçekleştirilmesi, bu yatırımların finansmanlarının bütçe olanakları zorlanarak ve bazı zorunlu tasarruf imkanlarına başvurularak karşılanmasıyla mümkün olabilmiştir. 1936 yılında kabul edilen 2999 sayılı Bankalar Kanunu ile, banka mevduatlarının yüzde 15’i oranında Devlet İç Borçlanma Senetlri’nden veya aynı derecede ( yaklaşık yüzde 6-7 oranında ) faiz getiren diğer menkul kıymetlerden munzam karşılık ayırma zorunluluğu getirilmiş, bu uygulamanın bir amacı da kamu yatırımları için düşük maliyetli finansman kaynağı sağlamak olmuştur.9

Bu dönemde, hem devlet işletmelerinin finansman ihtiyacında hem de 2. Dünya Savaşı nedeniyle savunma harcamalarında meydana gelen artışlara bağlı olarak, hükümetin bankacılık sektöründen kredi talepleri artmış, uzun vadeli iç borçlanmaya gidilmiş ve Merkez Bankası reeskontundan yararlanılmıştır. 1938 yılında, İngiltere’den kredi olarak alınan 10 milyon sterlin değerindeki altın 1940 yılında karşılık gösterilerek, Merkez Bankası’ndan avans alınmıştır. Ayrıca 1942 yılında munzam karşılık oranı yüzde 20’ye yükseltilerek, bu karşılıkların tamamının Devlet İç Borçlanma Senetleri’ne yatırılması zorunluluğu getirilmiştir.10

Dünya Ekonomik Krizi sonucu tarım sektöründe gelirlerin düşmesi ve ticari faaliyetlerin azalması, 1930’lu yılların başlarında, tek şubeli yerel bankaların büyük bir bölümünün kapanmasına neden olmuştur. Daha sonraki dönemlerde ülkemizin önemli özel sektör bankalarından birisi haline gelecek olan Türk Ticaret Bankası, 1930 yılında, Adapazarı İslam Ticaret Bankası’nın yerine, Hazine’nin iştiraki ile kurulmuştur. İş Bankası da bu dönemde önemli gelişme göstermiştir.

1930’lu yıllarda Ziraat Bankası, buğday fiyatlarının desteklenmesi ve küçük tüketicilere kredi verilmesinde önemli işlevleri yerine getirmiştir. 1937 yılında bankanın sermayesi yeniden artırılmış ve banka iktisadi devlet girişimine dönüştürülmüştür. Bu sermaye artışına rağmen ‘’2. Dünya Savaşı sırasında askeri harcamaları karşılamakta ciddi güçlükler çeken hükümete, Ziraat Bankası’nın büyük ölçüde borç vermek durumunda kalması, tarımsal kredilerde, 1940-1944 arasında, önemli bir daralma olmasına neden olmuştur.’’11

1.1.3. Özel Bankaların Gelişme Dönemi (1945-1960)

1945-1960 döneminin en önemli özelliği sanayileşme stratejisi olarak iktisadi devletçiliğin yerini, özel sektörün desteklemesi ile ekonomik kalkınmanın hızlandırılması politikasının almasıdır. Bu politika değişikliğinin başlıca nedeni savaş yıllarında yaşanan yüksek enflayon ve spekülasyon ortamında tarım ve ticaret sektöründe varlıklı bir özel kesimin ortaya çıkmış olması ve 1950 yılında iktidara iktisadi liberalizm ilkesini benimsemiş Demokrat Parti’nin geçmesidir. Bu dönemde özel sermaye birikimi, özellikle 1950’den sonra tarımda makineleşmenin artması ve hızla genişleyen ekim alanları ile ard arda iyi ekim yıllarının yaşanmasının etkisiyle, önemli ölçüde artırılmıştır. Özel kesimin güçlenmesi ve sanayileşme politikasında meydana gelen değişiklik, etkisini bankacılık sektörü üzerinde de göstermiş, bu dönem, özel bankacılığın geliştiği bir dönem olmuştur.

Bu dönemde, özel kesime ve piyasa ekonomisine önem veren bir ekonomi politikası benimsenmiş olmasına rağmen, daha önceki dönemlerde uygulanan, getirisi fazla olmadığı için özel sektörce yapılmayan yatırımların devlet tarafından gerçekleştirilmesi ve böylece özel kesimin teşvik edilmesi politikasına devam edilmiştir. Sulama, enerji, ulaştırma, çimento, şeker, dokuma, kauçuk, demir çelik sanayilerinde önemli devlet yatırımları yapılmıştır. Bu yatırımların finansmanında başlangıçta tarımsal ürünlerde meydana gelen artış ve dış yatırımlar kullanılmıştır. Ancak 1953 yılı ve sonlarında tarımda ekime açılabilecek toprakların sınırlarına gelinmesi ve kötü hasat yıllarının birbirini izlemesi sonucu tarımsal ürünün azalması nedeniyle bu yatırımların finansmanında ciddi sorunlarla karşılaşılmıştır. Buna rağmen yatırımlara devam eden hükümetler gittikçe artan ölçüde Merkez Bankası kaynaklarına başvurmuşlardır. Bu dönemde de, kamu sektörü finansman ihtiyacının karşılanmasında yüzde 2 oranında uygulanan mevduat munzam karşılıklarından yararlanılmasına devam edilmiştir. Munzam karşılıkların Merkez Bankası Amortisman ve Kredi Sandığı Hesabı’na nakit olarak yatırılması ve bunlara yüzde 3-4 oranında faiz ödenmesi uygulaması getirilmiştir.

1945-1959 yılları arasında yatırımların, modern işletmelerin, milli gelir ve nüfusun hızla artması, şehirlerin büyümesi, sanayi sektörünün milli gelirden daha çok pay almaya başlaması, ve piyasa için üretimin genişlemesi, ekonomide para ve kredi ihtiyacının artmasına neden olmuştur. Bankacılık alanında yapılan yatırımların getirisi yükselmiş ve özel bankacılık hızla önem

Bu dönemde, faiz oranları ve bankacılık işlemlerinden alınacak komisyon oranlarının hükümetçe belirlenmesi, ve dövize dayalı işlem yapma yetkisinin sadece Merkez Bankası’nda bulunmasının da etkisiyle, şube bankacılığına ve mevduat toplamaya dayalı bir rekabet önem kazanmıştır. Şube bankacılığının yaygınlaşması, yerel bankaların tasfiyesi sürecini hızlandırmıştır.

Türkiye Sınai Kalkınma Bankası, savaş sonrası batı ülkeleri ile yakın ekonomik ve politik ilişkilere girildiği, ve yabancı ülkelerden ve uluslararası finans kuruluşlarından kredi alma olanaklarının arttığı bir ortamda kurulmuştur. Banka, 1925 yılında kurulan fakat uzun ömürlü olamayan Türkiye Sınai ve Maadin Bankası denemesi bir yana bırakılacak olursa, ülkemizde kurulan ilk kalkınma bankasıdır. Bankanın kuruluş sermayesinin önemli bir bölümü ticaret bankaları tarafından karşılanmış, kamu da bankaya uzun süreli krediler sağlayarak veya bu tür kredilerin sağlanmasına olanak hazırlayarak bankayı desteklemiştir. “Türkiye Sınai ve Kalkınma Bankası, genellikle özel imalat sanayiini Türk lirası ve döviz kredileri ile finanse etmekte, madencilik, ulaştırma, enerji gibi ekonomik kalkınma açısından önemli sektörlere kredi vermektedir.”12

1958 yılında “bankacılık mesleğinin gelişmesi, bankalar arasında dayanışmanın sağlanması ve haksız rekabetin önlenmesi amacıyla Türkiye Bankalar Birliği kurulmuştur. Tüzel kişi statüsünde olan Türkiye Bankalar Birliği’nin kuruluşu ile ilgili kararlar 7129 sayılı Bankalar Kanunu’nda yer almıştır.13

Hükümetlerin Merkez Bankası kaynaklarına başvurma politikasının bir sonucu olarak bozulan ekonomik dengeler kendini 1953’ten sonra hızlı enflasyon, dış ticaret açıkları ve artan dış borçlar olarak göstermiştir. Döviz yetersizliği nedeniyle ithalatın güçlükle yapılabilmesi ve ithal girdi gereksinimlerini karşılayamayan fabrikaların eksik kapasite ile çalışmaya başlaması, Türk lirasının devalüe edilmesi ihtiyacını ortaya çıkarmıştır. 1958 yılında açıklanan İstikrar Programı’nın bir parçası olarak dolar 2,8 liradan 9 liraya yükseltilmiştir.

Programın desteklenmesi amacıyla Avrupa ülkelerinden dış kredi de sağlanmış olmasına rağmen, kamu harcamalarında kısıntıya gidilmesinin başarılamaması ve Merkez Bankası kaynaklarına başvurulmasına devam edilmesi, enflasyonun 1959 yılında da artarak devam etmesine neden olmuştur.

1.1.4. Planlı Dönem (1960-1980 )

1950’lerin sonunda ekonominin içine girdiği durgunluk ve 1958 İstikrar Programı’na rağmen ekonomik dengelerin kurulamaması, 1950’li yıllarda uygulanan liberal ekonomi politikasının terk edilerek devletin ekonomik alanda müdahalesinin arttığı karma ekonomi uygulamasına geçilmesine neden olmuştur. 1960-1980 döneminde, kamu iktisadi girişimleri ve özel sektör aracılığıyla, ilki 1963 yılında uygulanmaya başlanan kalkınma planlarında yer alan yatırımlar gerçekleştirilerek, ithal edilen sanayi mallarının ülke içinde üretiminin sağlanmasını amaçlayan bir sanayileşme politikası izlenmiştir.

İthal ikameci stratejinin izlenmesi sırasında Türkiye ekonomisi, geliştirilmesine çalışılan sektörlerin korunması amacıyla, dışa kapalı bir ekonomi olarak yönetilmiş, faiz oranları ve döviz kurları gibi temel fiyatlar hükümet tarafından dünya piyasalarından bağımsız olarak belirlenmiştir. Planlarda kalkınmada öncelikli olarak belirtilen sanayi, bayındırlık, enerji, ulaştırma, madencilik ve dışsatım sektörlerinin fon ihtiyaçlarının düşük maliyetle karşılanabilmesi için negatif reel kredi faiz politikası ve yine bu sektörlerin ithal girdi maliyetlerinin düşük tutulabilmesi için Türk lirasının aşırı değerlendiği bir döviz kuru politikası uygulanmıştır.

Planlı dönemde bankacılık sektörü önemli ölçüde devlet kontrolü ve etkisi altında kalmıştır. Mevduat ve banka kredilerine uygulanacak faiz oranları, banka komisyon oranları ve

kredi limitleri, izlenen ithal ikamesi politikası doğrultusunda belirlenmiş; bankaların temel işlevi kalkınma planlarında yer alan yatırımların finansmanlarının sağlanması olarak tanımlanmıştır.

Bu dönemde yeni yabancı banka ve bazı özel durumlar dışında yeni ticaret bankası kurulmasına izin verilmemiştir. Böylece sınırlı olan sektör kaynaklarının, sınırlı bir rekabet ortamında, mevcut bankalar aracılığıyla, planlarda belirtilen şekilde dağılımının sağlanmasına çalışılmıştır. Faiz ve döviz fiyatı değişmelerinden kaynaklanan risklerin bulunmadığı, ürün ve

faizle topladıkları mevduatları artırmak amacıyla şube bankacılığına yönelmişlerdir. Mevcut bankaların yeni şube açmaları teşvik edilmiş, küçük bankaların birleştirilerek ortalama sabit maliyetlerinin azaltılmasına çalışılmıştır. 1950’li yıllarda kurulmuş pek çok küçük banka 1960’larda tasfiye edilmiştir.

Planlı dönemde 5’i kalkınma ve 2’si ticaret olmak üzere toplam 7 yeni banka kurulmuştur. Bu dönemde kurulan kalkınma bankaları, T.C. Turizm Bankası (1962), Sınai Yatırım ve Kredi Bankası (1963), Devlet Yatırım Bankası (1964), Türkiye Maden Bankası (1968) ve Devlet Sanayi ve İşçi Yatırım Bankası (1976), bu dönemde kurulan ticaret bankaları ise Amerikan-Türk Dış Ticaret Bankası (1964) ve Arap-Türk Bankası (1977)’dır. Kalkınma bankalarının kurulması ile ilgili ilke kararları kalkınma planlarında yer almıştır.

Sınai Yatırım ve Kredi Bankası, altı ticaret bankası tarafından kalkınma bankası olarak kurulmuş bir özel sektör bankasıdır. Bankanın kuruluşu ile kalkınma planlarında özel kesim için öngörülen alanlarda yatırım yapmak için gerekli orta ve uzun vadeli kredilerin özel kesim tasarrufları ve yabancı sermaye iştirakleri aracılığıyla sağlanması amaçlanmıştır.

Devlet Yatırım Bankası, kamu iktisadi girişimlerinin planlarda yer alan yatırımları yapmaları için gerekli kredileri sağlamak amacıyla kurulmuş bir kamu bankasıdır. Banka, imalat sanayii yanında enerji, madencilik, ulaştırma sektörlerini içeren yatırım projelerini kredilendirmiş, 1987 yılında Türkiye İhracat Kredi Bankası adını alarak faaliyet gösterdiği alanlar yeniden düzenlenmiştir.

Devlet Sanayi ve İşçi Yatırım Bankası, özellikle yurtdışında çalışan Türk işçilerinin birikimlerinin öncelikli alanlardaki yatırımlarda değerlendirilmesi amacıyla kurulmuş bir kalkınma ve yatırım bankasıdır. “Kredi verme, iştirakte bulunma, teknik yardım sağlama yolları ile halka açık çok ortaklı anonim şirketlerle, özellikle yurtdışında çalışanların Türkiye’deki girişimlerini destekleyen bu bankanın ünvanı 1988 yılında Türkiye Kalkınma Bankası olmuştur.”14

Amerikan-Türk Dış Ticaret Bankası ve Arap Türk Bankası, Türk bankacılığının dışa açılmasının ilk örnekleri olmuşlardır. Amerikan-Türk Dış Ticaret Bankası, Amerikan ve İtalyan sermayesinin iştiraki ile dış ticaretin finansmanının sağlanması amacıyla kurulmuştur. Banka, Cumhuriyet döneminde yabancı sermaye iştiraki ile kurulan ilk bankadır. Arap-Türk Bankası, Libya ve Kuveyt sermayesinin katılımı ile yabancı ortaklı banka olarak, artan Arap sermayesini Türkiye’ye çekmek, Avrupa para piyasalarından yararlanmak ve uluslararası bankacılık yapmak amacıyla kurulmuştur.15

Bu dönemin bankacılık açısından en önemli özelliklerinden birisi, özel ticaret bankalarının büyük bölümünün holding bankası haline gelmesi olmuştur. Bir sanayi veya ticaret sermayesi grubunun bir bankanın sermayesinin önemli bölümünün sahibi olması anlamına gelen ve dünyada da yaygın olan holding bankacılığı, o dönemde özel sektör yatırımlarını hızlandıracağı düşüncesiyle devlet tarafından teşvik edilmiştir.

Bu dönemde, yatırımların orta ve uzun vadeli finansman ihtiyacının karşılanmasında, bütçeden yapılan transferler, kamu borçlanmaları, özel tasarruflardan sağlanan kaynaklar yanı sıra özellikle Merkez Bankası kredilerinden yararlanılmıştır. Hızla sanayileşmeye çalışılırken, bunun için gerekli yeterli reel kaynağın ekonomi tarafından yaratılamaması, daha önceki dönemlerde olduğu gibi, bu dönemde de en önemli sorunlardan birisi olmuştur. 1960-1980 döneminde, “Türk mali sistemi, tasarrufları özendirerek kalkınmada öncelik taşıyan alanlara yöneltecek bir yapı içinde bulunmamaktadır. Bunun sonucu olarak, kaynak sağlama ve bu kaynakları kalkınmanın gerektirdiği alanlara yöneltme görevi, kamu kesimi tarafından üstlenilmiştir. Kamu kesiminin reel kaynak sağlama ve bu tür kaynakları artırmada karşılaştığı güçlükler, bu kesimin Merkez Bankası kredilerine ve bu krediler büyük ölçüde emisyonla sağlandığı için de enflasyonist kaynaklara dayalılığını artırmıştır. Merkez bankası kredilerinin, özellikle Merkez Bankası tarafından kamu sektörüne kullandırılan kredilerin, genellikle ekonomide mal ve hizmet arzına yol açmayan, sübvansiyon biçimindeki ödemelerde kullanılması ve kredilerin geri dönmemesinden dolayı para arzının giderek artması, büyük bir parasal genişleme yaratmıştır. Ekonomideki mal ve hizmet arzını aşan bu tür parasal genişleme, enflasyonun artmasındaki en önemli neden olmuştur.”16

Planlı dönemde, oldukça karmaşık bir teşvik sistemi ile bankaların açtıkları orta vadeli kredi miktarı arttırılmaya çalışılmıştır. Bu teşvik sistemi ile, (1961’den itibaren) orta vadeli kredilerde uygulanacak faiz oranları diğer kredilerden daha yüksek olarak belirlenmiş; (1973 yılından itibaren) bankaların kendi kaynaklarından öncelikli sektör yatırımları için açacakları kredilere karşılık gelen mevduat için, Merkez Bankasına normalden daha düşük (genellikle yüzde sıfır) oranda munzam karşılık yatırmaları yeterli görülmüş ; reeskont oranları farklılaştırılmış; bankalara toplam kredilerinin yüzde 10’u oranında orta vadeli kredi verme zorunluluğu getirilmiş; bankaların öncelikli sektörlerde yatırım yapan iştiraklerine kredi vermelerini özendirici düzenlemeler yapılmıştır.

Kredilerin sektörel dağılımının kalkınma planlarına uygun şekilde olmasını sağlamak amacıyla kullanılan yöntemlerden birisi olan farklılaştırılmış reeskont oranları uygulamasının temelini, 1971 yılında çıkarılan 1211 sayılı Merkez Bankası Kanunu ile Merkez Bankası’na orta vadeli reeskont ve avans işlemleri yapma yetkisinin verilmesi oluşturmuştur. Bu Kanun’un 46. maddesine göre banka vadesine en fazla 5 yıl kalmış senetleri reeskonta kabul edilmiştir. Merkez Bankası ile bankalar arasında 1972 yılında başlayan orta vadeli kredi ilişkileri 1972-1977 döneminde önemli bir gelişme göstermiştir.

Bankalara getirilen toplam kredilerinin en az yüzde 10’unu orta vadeli kredi olarak kullandırmaları zorunluluğu, 1976 yılında, kaynakları 1 milyar Türk lirasının üzerinde olan bankalar için yüzde 20’ye çıkarılmıştır. Bankalar, başlangıçta bu oranları tutturmak için Merkez Bankası’ndan orta vadeli reeskont kredisi yoluyla sağladıkları kaynakları kullanmıştır. Bankaların kendi yarattıkları kaynaklarla orta vadeli kredi sağlamalarını teşvik etmek amacıyla, 1976 yılında yapılan düzenleme ile, Merkez Bankası kaynağı ile sağlanan kredilerin yüzde 20 oranı hesaplanırken dikkate alınmaması uygulaması getirilmiştir. Bu tür kredilere tekabül eden mevduat için ayrılan munzam karşılık oranının düşük ve bu tür kredilere uygulanan kredi faiz oranının yüksek olması nedeniyle, orta vadeli kredi vermek, bu düzenlemeden sonra da, bankalar için ekonomik açıdan karlı olmaya devam etmiş, orta vadeli kredi/toplam kredi oranının tutturulmasında bankalar bir sıkıntı ile karşılaşmamışlardır.

yıllarda önemli bir döviz darboğazının yaşanmasına neden olmuştur. Bu darboğazı aşmak için alınan dövize çevrilebilir mevduat uygulaması ve benzeri önlemler sonucu dış borçlar önemli oranda artmıştır. Ödemeler dengesi ve döviz kıtlığı sorunu nedeniyle, dışalım yapılmasının zorlaşması ve ithal ikamesi stratejisi ile kurulan fabrikaların dışalım girdisi almasında karşılaşılan sorunlar nedeniyle eksik kapasite ile çalışmaya başlaması, 1980’li yılların başında, bu sanayileşme stratejisinin terk edilmesine, ve dış piyasalara üretim yapmayı hedef alan bir stratejinin benimsenmesine neden olmuştur.

1.1.5. Bankacılıkta Serbestleşme ve Dışa Açılma Dönemi (1980-1990)

Mali sistemin serbestleştirilmesindeki temel amaç, sistemin genişlemesini ve derinleşmesini sağlamaktır. Bunun sağlıklı bir şekilde gerçekleşmesi ve sistemin üstlendiği risklerin sınırlandırılması, uygulanacak reformlarda doğru sıralamanın yapılması ile mümkündür. Mali serbestleşmenin en önemli araçlarından biri, mevduat ve kredi faiz oranlarının serbest bırakılmasıdır. Bu politika hayata geçirilmeden önce ekonomide istikrarın, bankacılıkta da etkin denetimin sağlanması gerekmektedir. Türkiye’de mali serbestleşmenin başladığı 1980 yılında ekonominin içinde bulunduğu koşullara bakıldığında, enflasyonun yüksek ve dalgalı, kamu açıklarının yüksek ve bankacılıkta denetimin yetersiz olduğu göze çarpmaktadır.17 Bu anlamda, Türkiye’de mali serbestleşme ekonominin istikrarsız, bankacılık sisteminin ise yetersiz olduğu koşullarda başlatılmış, bu başlıklardaki eksiklikler mali sistem dışa açıldıktan sonra giderilmeye çalışılmıştır.

Finansal liberalleşme çerçevesinde, 1981 yılında faiz oranları serbest bırakılmış, rekabet ve etkinliği arttırmak için sisteme girişin önündeki engeller kaldırılmış, 1982 yılında çıkarılan Sermaye Piyasası Kanunu ile sermaye piyasası araçlarının gelişimi için düzenlemeler yapılmış, 1984’te döviz alım satımı ve 1989’da sermaye hareketleri serbest bırakılmıştır. Ayrıca, sektöre ilişkin mevzuat düzenlemelerinin de uluslararası normlara uygun hale getirilmesine dönük çalışmalar yürütülmüştür.

17Binay, Şükrü ve Kunter, Kürşat ‘’Türkiye’de Mali Liberalleşmede Merkez Bankasının Rolü

Bu politikalar sonucunda, mali sistem banka sayısı, istihdam, hizmet çeşitliliği ve teknolojik altyapı oluşturulması konularında bir genişleme süreci yaşamıştır. 1980 sonrasında. bankacılık sisteminin aktif büyüklüğünde önemli gelişmeler yaşanmıştır. 1980 yılında 20,8 milyar ABD doları ile GSMH’nın yüzde 28,6’sı kadar olan bankacılık sektörünün toplam aktif büyüklüğü, 1990 yılında 58,2 milyar ABD dolarına ve 2000 yılında 155 milyar ABD dolarına (GSMH’nın yüzde 76,9’u) yükselmiştir.18 Tablo 1’de, finansal sektördeki banka sayısının gelişimi, Tablo2 ve Tablo 3’de ise toplam aktiflerin gelişimi sunulmaktadır.19

Tablo 1

Türk Bankacılık Sisteminde Banka Sayısı

1980 1990 1994 1999 2002(*) Ticari Bankalar 31 54 55 62 41 Kamu 8 7 6 4 3 Özel 19 25 29 31 21 Yabancı 4 22 20 19 15 TMSF - - - 8 2 Kalkınma ve Yatırım 6 10 12 19 14 Kamu 4 3 3 3 3 Özel 2 4 6 13 8 Yabancı - 3 3 3 3 Toplam 37 64 67 81 55

Kaynak: BDDK ‘’ Bankacılık Sektörü Yeniden Yapılandırma Programı Gelişme Raporu’’ Kasım 2002

s.1.

18BDDK (2002b), ‘’ Bankacılık Sektörü Yeniden Yapılandırma Programı Gelişme Raporu’’ Kasım 2002. 19Değirmenci, Nihal, ‘’Sermaye Yeterliliği Konusundaki Basel Standartları ve Seçilmiş Bazı Ülkelerdeki

Uygulamalarının Değerlendirilmesi’’. Türkiye Cumhuriyeti Merkez Bankası Bankacılık ve Finansal Kuruluşlar Genel Müdürlüğü Ankara, Nisan 2003 s.84.

Tablo2

Bankacılıkta Toplam Aktiflerin Mülkiyet Yapısına Göre Gelişimi(yüzde)

1990 1999 2000 2001 Kamu 45 35 34 32 Özel 43 49 47 56 Yabancı 3 5 5 3 Kalkınma ve Yatırım 9 5 4 5 TMSF - 6 9 4

Kaynak: TBB Bankalarımız 2000, İstanbul, Mayıs 2001 s.40.

Tablo 3

Bankacılıkta Toplam Aktiflerin Banka Büyüklüklerine Göre Gelişimi (yüzde)

1990 1995 1997 1998 1999 2000 2001

T.aktif 54 48 44 44 46 48 56

T.mevduat 59 53 47 49 50 51 55

İlk beş banka T.krediler 57 50 46 40 42 42 49

T.aktif 75 71 67 68 68 69 80

T.mevduat 85 73 70 73 69 72 80

İlk on banka T.krediler 78 75 72 73 73 71 82

Kaynak: TBB Basel Komite Yeni Sermaye Yeterliliği Düzenlemesi 2002 s.6.

Bankacılık sektöründeki bu genişlemeye karşın, bankacılığın temel fonksiyonu olan mevduatlar yoluyla elde edilen fonların, krediler yoluyla reel sektöre aktarımında gerileme ortaya çıkmıştır. Kredilerin bankacılık sektörünün toplam aktifleri içindeki payı, 1990 yılında yüzde 47

1990’daki yüzde 85 olan düzeyinden, 2000 yılında yüzde 56’ya gerilemiştir.20 1997 yılı Temmuz ayında, bir önceki yılın aynı ayına göre yüzde 140 artış gösteren kredilerin, 2003 yılı Şubat ayındaki yıllık artışı yüzde 8’dir.

Bu sonucun ortaya çıkmasında, bankacılık sektöründe 1980’li yılların ikinci yarısından itibaren yaşanan gelişimi belirleyen üç ana faktör etkili olmuştur. Bu gelişmeler, kamu kesiminin borçlanma gereksinimini ihraç ettiği devlet iç borçlanma senetleri (DİBS) ile finanse etmesi, mevduatlar içinde döviz tevdiat hesaplarının payının artması (dolarizasyon) ve spekülatif kısa vadeli sermaye giriş çıkışlarının yaşanmasıdır.21

Mali serbestleşme sonucunda, finansal araçlardaki çeşitliliğin artması beklenen bir sonuçtur. Türkiyede’de finansal araçlarda bir çeşitlenme yaşanmış ve menkul kıymet ihtiyacı önemli bir artış göstermiştir. İhraç edilen toplam menkul kıymetler, 1980’de ulusal gelirin yüzde 2,1’i iken 1990 da yüzde 6,5’a ve 1999’da yüzde 39,8’e yükselmiştir. Bu artışın kompozisyonu incelendiğinde, 1999’daki yüzde 39.8’lik kısmın yüzde 38,7’sinin kamunun iç borcunun finansmanını gerçekleştirmek için ihraç ettiği yüksek reel faiz getirisi sağlayan DİBS’den olduğu görülmektedir.22 Bankalar son derece karlı ve risksiz olan DİBS’lere portföylerinde artan oranda yer vermişlerdir. Yurtdışından yabancı para cinsinden sağladıkları kaynakları, yurt içinde Türk lirasına çevirerek kamuya borç vermişlerdir. Bu durum, bankacılık sektörünün ağırlıklı olarak kamunun iç borçlanma gereğini finanse etmeye yönelmesinin yanında, sektörde yabancı para açık pozisyonların artmasına da neden olmuştur.

Reel sektörde kullandırılan kredilerin daralmasında ve bankaların temel bankacılık faaliyetlerinden uzaklaşmalarında etkili olan diğer faktörler arasında, yüksek enflasyon ve spekülatif kısa vadeli sermaye hareketleri nedeniyle yaşanan istikrarsız makroekonomik ortamın yatırımcıların kısa vadeli yatırım araçlarına ve yabancı paraya yönlendirmesi, kamu bankalarının neden olduğu rekabet eşitsizlikleri ve bankaların risk yönetim tekniklerini yeterince etkin kullanamamaları sayılabilir.

20 BDDK (2002b) s.6. 21

Enflasyonun ve kamu açıklarının yüksek olduğu ve etkin bir bankacılık denetimi sürecinin olmadığı koşullarda mali serbestleşmenin gerçekleştirilmiş olması, Türk bankacılık sisteminde kimi yapısal sorunların ortaya çıkmasına neden olmuştur. Bankacılık sistemine girişin önündeki engellerin kaldırılması sonucunda, küçük ölçekli bankalardan oluşan bir bankacılık yapısı ortaya çıkmıştır. Bankaların özkaynakları yetersiz, aktif kalitesi de düşüktür. Sistem piyasa risklerine karşı kırılgandır. Türk bankacılık sisteminde risk yönetimi ve iç kontrol kültürü gelişmemiştir.23

Bu yapısal sorunlar nedeniyle, bankacılık sistemi faiz oranı ve kurlardaki değişiklikler ile dış şoklara karşı oldukça kırılgan bir hale gelmiştir. 1994 yılında yaşanan ekonomik krizde, üç banka tasfiye edilmiş ve mevduatlar yüzde 100 sigorta kapsamına alınarak krizin etkileri azaltılmaya çalışılmıştır. 2000 yılında uygulanan enflasyonla mücadele programı ve döviz kuru hedeflerinin önceden açıklanması politikası, bankaların kısa vadeli yabancı para kaynakları ile uzun vadeli Türk lirası plasmanları gerçekleştirme eğilimine sevk etmiştir. Aynı dönemde kredilerin payında da artış yaşanmıştır. 2000 yılı Kasım ayında yaşanan krizde faizlerin aşırı bir şekilde yükselmesi, bankaların mali yapılarındaki bozulmayı derinleştirmiştir. 2001 yılı Şubat ayında yaşanan ekonomik krizde, döviz kurlarının aşırı bir şekilde yükselmesi sonucu, uygulanan döviz kuru politikası terkedilerek, dalgalı döviz kuru uygulamasına geçilmiştir. Tüm bu süreç sonunda, mali sistemin yapısal sorunları daha da derinleşmiştir. BDDK, bankacılık sektöründe güven ve istikrarı yeniden sağlamak için ‘’Bankacılık Sektörü Yeniden Yapılandırma Programı’’nı uygulamaya başlamıştır.

BDDK, bankacılık sektörünün yapısal problemlerinde özkaynak yetersizliğinin giderilmesi konusunda da çalışmalar yürütmektedir. Kurum sermaye yeterliliği konusundaki yönetmelikleri, piyasa risklerinin de dikkate alınmasını sağlayacak şekilde yeniden düzenleyerek, Basel standartlarına büyük ölçüde uyumlu hale getirmiştir. Bankaların mali güçleri ölçüsünde risk almalarını sağlamaya dönük olarak, risk yönetimi ve iç kontrol sistemleri oluşturmalarını sağlamak amacıyla da yönetmelik çalışmaları yürütülmektedir. Bankaların özkaynak yetersizliği sorununun çözümüne dönük olarak devreye sokulan bir diğer uygulama da, hem banka ortaklarının, hem de kamunun kaynaklarının kullanılmasını hedefleyen ‘’ Banka Sermayelerinin Güçlendirilmesi Programı’’dır.24

1.2. 2000’Lİ YILLARDA TÜRK BANKACILIK SİSTEMİ

1.2.1. Mevduat Kabul Eden ve Mevduat Kabul Etmeyen Bankalar

Bankalar mevduat toplama izni olan (ticaret bankaları) ve mevduat kabul etmeyen bankalar olmak üzere 2 ana gruba ayrılabilir. Ayrıca her bir grup sermaye kaynağına göre özel, kamu ve yabancı olmak üzere üç alt gruba ayrılmaktadır.

Ticaret bankaları mevduat toplama lisansına sahiptir. Bu bankalar sermaye piyasası işlemleri yanı sıra yatırım bankacılığı alanında da faaliyet göstermektedir. Günümüzde hızla gelişen teknolojinin de yardımıyla geniş bir ürün ve hizmet yelpazesine sahiptirler. Ticaret bankalarının sayısı 35’tir. Bunlardan 3 tanesi kamusal sermayeli, 18’i özel sermayeli, 13’ü ise yabancı sermayeli bankalardır.

Kamusal sermayeli ticaret bankaları yurt genelinde yaygın şube ağına sahiptir. Ticari bankacılık sistemlerinin yanı sıra, tarım sektörü ile küçük ve orta ölçekli işletmelerin finansmanında ihtisas sahibidirler.25

Tablo 4 Banka Sayısı 2001 2002 2003 2004 Sektör 61 54 50 48 Ticaret bankaları 46 40 36 35 Kamusal sermayeli b. 3 3 3 3 Özel sermayeli b. 22 20 18 18 TMSF bankaları 6 2 2 1 Yabancı b. 15 15 13 13

Mevduat kab. Etm. Bankalar 15 14 14 13

Kamusal sermayeli b. 3 3 3 3

Özel sermayeli b. 9 8 8 8

Yabancı b. 3 3 3 2

Kaynak: TBB, Türkiye’de Finansal Sektör ve Bankacılık Sistemi Mart 2003 s. 13

Özel sermayeli ticaret bankaları arasında, yurt genelinde yaygın şube ağına sahip olan ve her türlü bankacılık hizmetini sunan büyük ölçekli ticaret bankaları ile daha çok büyük şehirlerde faaliyetlerini yoğunlaştırmış olan, toptancı bankacılık yapan küçük ve orta ölçekli ticaret bankaları yer almaktadır.

Yabancı bankalar, Türkiye’de şube açmış ve kurulmuş bankalar olmak üzere iki gruba ayrılmaktadır. Bu bankalar, diğer ticaret bankaları ile aynı düzenlemelere taabidir.

Tasarruf Mevduatı Sigorta Fonu bünyesinde, alacakların tahsili amacıyla 1 banka faaliyette bulunmaktadır.

Bankacılık sisteminde yeniden yapılanmanın yaşandığı 1999-2003 döneminde 20 tane banka mali durumunun zayıflaması nedeniyle Tasarruf Mevduatı Sigorta Fonu’na devredilmiştir. Bu bankaların tüm yükümlülükleri Tasarruf Mevduatı Sigorta Fonu tarafından üstlenilmiştir. Diğer yandan 8 bankanın faaliyetine son verilmiş ve tasfiye edilmiştir. Aynı dönemde Fondaki bankalardan bazılarının satın alınması da dahil olmak üzere bankacılık sektöründe 11 tane banka birleşmesi gerçekleşmiştir.

Bankacılık sisteminde yeniden yapılandırmanın toplam maliyeti 47,2 milyar ABD doları olarak gerçekleşmiştir. Görev zararları için kamu bankalarına ve TMSF’ye devredilen bankalara

özel sektör bankaları tarafından kriz döneminde eriyen sermayelerini güçlendirmek amacıyla aktarılan kaynakların toplamı ise 7,9 milyar ABD doları (GSMH’ya oranı yüzde 5,3) olmuştur.26

Mevduat kabul etmeyen bankalar, tasarruf sahibine dönük bireysel hizmetler değil, daha çok sermaye piyasası işlemleri, portföy yönetimi ve danışmanlık hizmetleri gibi alanlarda faaliyet göstermektedirler. Ayrıca kaynak olarak kullanabildikleri bazı özel fonlardan kredi de verebilirler. 2004 itibariyle mevduat kabul etmeyen banka sayısı 13’tür. Bunların 3 tanesi kamu sermayeli, 8 tanesi özel sermayeli, 2 tanesi yabancı sermayelidir.

1.2.2. Şube Sayısı ve İstihdam

2004 yılı sonunda bankacılık sisteminde yurtdışındaki şubeler de dahil olmak üzere 6.106 şube bulunmaktadır. Bunların 2.149 tanesi kamusal sermayeli ticaret bankalarına aittir. Özel sermayeli ticaret bankalarının şube sayısı ise 3.729 tanedir.

Tablo 5 Şube Sayısı* 2001 2002 2003 2004 Sektör 6.908 6.106 5.966 6.106 Ticaret bankaları 6.889 6.087 5.949 6.088 Kamusal sermayeli b. 2.725 2.019 1.971 2.149 Özel sermayeli b. 3.523 3.659 3.594 3.729 TMSF bankaları 408 203 175 1 Yabancı b. 233 206 209 209

Mevduat kab. Etm. Bankalar 19 19 17 18

Kamusal sermayeli b. 4 4 4 4

Özel sermayeli b. 12 12 10 12

Yabancı b. 3 3 3 2

Kaynak: TBB, Türkiye’de Finansal Sektör ve Bankacılık Sistemi Mart 2003 s. 14

* KKTC ve yurtdışı şubeler dahil.

Sektörde istihdam edilen kişi sayısı 127.000’dir. Bankacılık sektöründe çalışanların yüzde 31’i kamusal sermayeli ticaret bankalarında, yüzde 60’ı ise özel sermayeli ticaret bankalarında çalışmaktadır. Tablo 6 Çalışan Sayısı 2001 2002 2003 2004 Sektör 137.495 123.271 123.249 127.163 Ticaret bankaları 132.274 118.329 118.607 122.63 Kamusal sermayeli b. 56.108 40.158 37.994 39.467 Özel sermayeli b. 64.38 66.869 70.614 76.88 TMSF bankaları 6.391 5.886 4.518 403 Yabancı b. 5.395 5.416 5.481 5.88

Mevduat kab. Etm. Bankalar 5.221 4.942 4.642 4.533

Kamusal sermayeli b. 4.322 4.174 3.882 3.8

Özel sermayeli b. 822 691 683 681

Yabancı b. 77 77 77 52

Kaynak: TBB, Türkiye’de Finansal Sektör ve Bankacılık Sistemi Mart 2003 s. 15

1.2.3. Nüfusa Göre Banka, Şube, Personel sayısı ve aktif büyüklüğü

2004 sonunda Türkiye’de banka başına düşen ortalama kişi sayısı 1.500.000, şube başına düşen ortalama kişi sayısı 11.800, banka çalışanı başına düşen kişi sayısı ise 570 civarındadır. Kişi başına düşen ortalama aktifin miktarı ise 3.200 ABD doları düzeyindedir.

Tablo 7

Banka, Şube, Personel Başına Düşen Kişi Sayısı ve Kişi Başına Düşen Aktif Büyüklüğü

Banka

(kişi) Ş(kişi) ube Çalışan (kişi) (YTL) Aktif

1999 818.432 8.62 383 1.088 2000 853.418 8.603 396 1.547 2001 1.121.426 9.903 498 2.474 2002 1.284.963 11.364 563 3.065 2003 1.407.260 11.794 571 3.549 2004 1.495.833 11.759 565 4.241

Kaynak: TBB, Türkiye’de Finansal Sektör ve Bankacılık Sistemi Mart 2003 s. 15

1.2.4. Piyasa Yapısı

2004 sonu itibariyle bankacılık sektörünün toplam aktifleri 306 milyar YTL (229 milyar ABD doları) olmuştur. Toplam aktiflerin gayri safi yurtiçi hasılaya oranı ise yüzde 75 düzeyindedir. Toplam aktifler içinde, mevduat bankalarının payı yüzde 96, mevduat kabul etmeyen bankaların payı ise yüzde 4’tür. Kamusal sermayeli mevduat bankalarının toplam aktifler içindeki payı yüzde 35, özel sermayeli bankaların ise yüzde 57’dir.

Toplam mevduatın dağılımında, kamusal sermayeli bankaların payı yüzde 42, özel sermayeli bankaların payı yüzde 55, Fon yönetimindeki bankaların payı yüzde 1, yabancı bankaların payı ise yüzde 2’dir.

Toplam krediler içinde, ticaret bankaları grubunun payı yüzde 95’tir. Ticaret bankaları grubunda; kamusal sermayeli bankaların payı yüzde 21, özel sermayeli bankaların payı yüzde 69, yabancı sermayeli bankaların payı yüzde 5, Fon’a devredilen bankaların payı ise ihmal edilecek düzeydedir.

Tablo 8

Türk Bankacılık Sistemi-Aktif, Kredi, Mevduat (Milyon YTL)

Aktif Mevduat Kredi

2003 2004 2003 2004 2003 2004

Sektör 249.693 306.464 155.312 191.065 66.221 99.397

Ticaret bankaları 239.423 295.138 155.312 191.065 61.281 94.089 Kamusal serm. Bankalar 83.134 106.932 59.862 81.086 12.1 20.926 Özel sermayeli bankalar 142.27 175.91 88.18 105.195 45.763 68.487

TMSF bankaları 7.075 1.94 4.133 69 707 11

Yabancı bankalar 6.944 10.356 3.137 4.714 2.711 4.665

Mevduat kabul etmeyen b. 10.27 11.327 - - 4.94 5.308

Kaynak: TBB, Türkiye’de Finansal Sektör ve Bankacılık Sistemi Mart 2003 s. 16

Eylül 2004 itibariyle, toplam aktif büyüklüğüne göre, ilk beş banka arasında 1 kamusal sermayeli, 4 özel sermayeli, ilk on banka arasında ise 3 kamusal sermayeli, 7 özel sermayeli banka bulunmaktadır. Aktif büyüklüğü 10-20 milyar ABD doları arasında 4 banka (2 tanesi kamusal sermayeli, 2 tanesi özel sermayeli), 20-30 milyar ABD doları arasında 2 özel sermayeli, 30 milyar ABD dolarının üzerinde ise 1 kamusal sermayeli banka bulunmaktadır.

1.2.5. Yoğunlaşma

Son yıllarda, ilk beş ve ilk on bankanın payı önemli ölçüde artmıştır. İlk beş bankanın toplam aktiflerdeki payı 1999 yılında yüzde 46 iken 2004 Eylül itibariyle yüzde 60’a yükselmiştir. İlk on bankanın payı ise aynı dönem itibariyle yüzde 68’den yüzde 82’ye yükselmiştir. Aynı eğilim toplam mevduat ve kredilerde de gerçekleşmiştir.

1.2.6. Başlıca Bilanço Kalemleri

Aralık 2004 itibariyle bankacılık sektöründe toplam kaynakların yüzde 62’sini mevduat oluşturmaktadır. Mevduatın gayri safi yurtiçi hasılaya oranı ise yüzde 47 düzeyinde tahmin edilmektedir. Mevduatın yüzde 45’i, toplam kaynakların ise yüzde 28’i yabancı para cinsindendir. Eylül 2004 itibariyle, mevduatın ortalama vadesi 1,3 aydır.

Bankacılık sektörünün özkaynakları 34.4 milyar ABD dolarıdır. Özkaynakların toplam aktiflere oranı yüzde 15’tir. Özkaynakların yüzde 32’lik bölümünü ödenmiş sermaye oluşturmaktadır. Serbest sermaye hızla iyileşmeye devam etmektedir. Özkaynaklardan duran aktiflere ve dönem zararları düşüldükten sonra ulaşılan serbest sermaye miktarının toplam aktiflere oranı 2004 sonu itibariyle yüzde 7.5’tir. Kamu kağıtları yüzde 40 ile aktif kalemler içinde yüksek bir paya sahiptir. Kredilerin toplam aktiflerdeki payı yüzde 32 olarak gerçekleşmiştir. Gayri safi yurtiçi hasılaya oranı ise yüzde 24 olarak tahmin edilmektedir. Kredilerin yaklaşık yüzde 25’i tüketici kredileri ve kredi kartlarından oluşmaktadır. Son dönemde, özellikle bireysel krediler olmak üzere kredi arzında hızlı bir büyüme sağlanmıştır.

Sorunlu kredilerin toplam krediler içindeki oranı azalmaktadır. 2001 yılında ekonomide yaşanan hızlı daralma nedeniyle sorunlu krediler hızla büyümüştür. Ancak daha sonra ekonomik faaliyetin iyileşmesi yanında, bankaların sorunlu kredileri için ayırdıkları karşılıkların artmasına bağlı olarak sorunlu kredilerin toplam kredilere oranı düşmüştür. Bu arada, 2001 yılında yaşanan daralma döneminde borçların yeniden yapılandırılması programı da sorunlu kredilerin tahsilatına katkıda bulunmuştur. 2004 sonu itibariyle sorunlu kredilerin (karşılık öncesi) kredi stokuna oranı yüzde 6.3’tür.

Para ikamesi nedeniyle banka sisteminin pasiflerinin yüzde 40’ı aktiflerinin de yüzde 36’sı yabancı para cinsindendir. Bankaların döviz kazandırıcı işlemler dışında döviz kredisi vermeleri yasaktır. Bu nedenle yabancı para aktiflerin önemli bölümü ihracat kredisi, likit aktifler ya da yabancı para cinsinden/yabancı paraya endeksli kamu kağıdı olarak tutulmaktadır. Döviz cinsinden ve dövize endeksli aktifler de dahil edildiğinde bankaların döviz pozisyonu 2004 Aralık itibariyle 1.865 milyon ABD dolarıdır.

Tablo 9

YP Aktifler- YP Pasifler (Milyar ABD doları)

2001 2002 2003 2004 Ticaret bankaları -9,0 -5,4 -9,7 -9,4 Kamu bankaları -1,0 -0,6 -0,6 -1,7 Özel bankalar -5,6 -3,9 -7,3 -7,2 Fondaki bankalar -2,1 -0,8 -1,4 -0,1 Yabancı bankalar -0,3 -0,1 -0,3 -0,5

Mevduat kabul etmeyen bankalar 0,3 0,2 0,3 0,3

Toplam -8,7 -5,3 -9,4 -9,1

Toplam (dövize endeksli değerler dahil) -1,6 -0,6 -0,1 -1,9

Kaynakça: Türkiye’de Finansal Sektör ve Bankacılık Sistemi Mart 2004 s. 19

1.2.7. Gelir-Gider Yapısı

Net faiz gelirlerinin operasyon gelirlerine katkısı artmaktadır. Bu gelişmede aktiflerin pasiflere göre daha uzun vadeli olması dikkate alındığında faiz oranlarındaki düşüş önemli rol oynamıştır. Faiz gelirleri içinde kredilerden sağlanan faiz gelirlerinin payı artma eğilimindedir.

Tablo 10

Bankacılık Sektörü Gelir-Gider Yapısı (Milyon YTL)

2002 2003 2004

Faiz gelirler 44.338 39.255 40.307

Faiz giderleri 31.539 27.997 22.708

Net faiz geliri 12.799 11.258 17.599

Net üret ve komisyon geliri 3.2 3.975 5.335

Temettü gelirleri 130 343 552

Net ticari kar/zarar 892 6.726 2.193

Sermaye piyasası işlem karları (net) 3.262 5.095 1.819

kambiyo kar/zarar (net) -2.37 1.631 374

Diğer faaliyet gelirleri 3.863 2.87 2.276

Vergi öncesi kar/zarar 3.522 8.135 8.987

Vergi karşılığı (-) 1.152 2.458 2.657

Net kar zarar 2.357 5.677 6.33

Sermaye piyasası işlemlerinin faaliyet gelirlerine olan katkısı azalmaktadır. Diğer taraftan, finansal hizmetlere olan talebin artması yanında daha önce ücretsiz olarak verilen hizmetlerin fiyatlandırılmasının da etkisiyle ücret ve komisyon gelirlerinin faaliyet gelirine katkısı iyileşmektedir. Bankalar operasyon giderlerinin sınırlandırılmasına yönelik yoğun bir çaba harcamaktadırlar. Maliyet azaltıcı ortak faaliyetlerin geliştirilmesine önem verilmektedir. Bankalar sorunlu kredileri için cesaretli bir şekilde karşılık ayırmaya devam etmektedir.

Bankacılık sektörü aktif karlılığı ve özkaynak karlılığında 2002 yılından itibaren gözlenen iyileşme 2004 yılında tersine dönmüş, aktif karlılığı ve özkaynak karlılığı rasyolarında 2003 yılı sonuna göre düşüş gerçekleşmiştir.

Bilanço dışı yükümlülüklerde, ekonomide ve sektördeki olumlu gelişmelere paralel olarak, taahhütler ile emanet ve rehinli kıymetler kalemlerinin ağırlığı artmaya başlamıştır. Bu gelişmeler önemli ölçüde kredi kartı kullanımında ve emanete alınan menkul değerlerdeki artıştan kaynaklanmıştır.27

İKİNCİ BÖLÜM

BASEL I VE BASEL II

2.1 BASEL KOMİTESİ VE TARİHÇESİ

Genel olarak finansal sektöre, özelde de bu sektör içindeki ayrıcalıklı konumuna dolayısıyla bankacılığa risk kontrolü ve denetimi alanında, kamu kuruluşlarının uluslararsı organizasyonların, bağımsız dış denetim kuruluşlarının uyguladıkları çeşitli yöntemler vardır. Bu yöntemler arasında yer yer farklılıklar olsa da, belli konularda mütabakat sağlanarak uluslararası standartlar oluşturulmuştur. Bu çerçevede ilk değinilmesi gereken şüphesiz Bank for International Settlement (BIS)’in standartlarıdır. BIS, bankacılık faaliyetlerine ilişkin risklei kendi faaliyet çerçevesinde ele alarak incelemiş ve bu konuda çalışmalar yapacak özel birimler oluşturulmuştur.28 Basel Bankacılık Gözetim ve Denetim Komitesi (Basel Committee on Banking Supervision), BİS bünyesinde kurulan bu çalışma ve birimlerden en önemlisidir.

Basel Bankacılık Gözetim ve Denetim Komitesi (Basel Committee on Banking Supervision), İsviçre’nin Basel şehrinde 1974 yılının sonlarında G-10 ülkelerinin merkez bankaları tarafından kurulmuştur. Bu tarihin olmasında 1974 Batı Almanya’daki Bankhaus Herstatt’ın iflası önemli etkendir. Komite ilk olarak Şubat 1975 tarihinde toplanmış ve o tarihten bu yana komite her yıl üç veya dört defa olmak üzere düzenli toplantılar yapmaktadır. Komitenin üyeleri;ABD, Almanya, İngltere, Fransa, İtalya, Japonya, Hollanda, Belçika, Kanada, İsveç, İsviçre, ve Lüksemburg’dur. Ülkeler merkez bankaları tarafından bu konuda yetkili olmadığı ülkelerde de merkez bankasıyla birlikte denetlemeden sorumlu otorite tarafından temsil edilmektedir.

28

Active Araştırma, ‘’Risk Kontrolü ve Yönetimi Alanında Uluslararsı Standartlar’’, Active Bankacılık Finans Dergisi, Sayı:15, Ekim-Kasım 2000, s.18.

Basel Bankacılık Gözetim ve Denetim Komitesi’nin resmi bir denetimsel yetkisi yoktur, olması da planlanmamıştır. Ancak, geniş denetim standartları ve klavuz dökümanlar formüle eder ve her bir otoritenin kendi ulusal sistemine en iyi uyacak bir biçimde detaylı çalışmalarla en iyi uygulamaları tavsiye eder. Bünyesinde otuz kadar çalışma grubu vardr. Komite, üye ülkelerin denetim tekniklerine eşgüdümlenmesine yeltenmeksizin genel yaklaşımlara ve genel standartlara

uyumu teşvik eder.29 Komite, Uluslararası Takas Bankası (Bank of International Settlements: BIS)’da toplanan ON’lar grubu ülkeleri merkez bankası ve güvernörleri komitesine rapor verir ve ilgili güvernörlerin onayını ve desteklerini alır. Ancak komitenin üyeleri arasında merkez bankası dışında temsilcilikleri de olduğunda, komitenin almış olduğu karar merkez bankalarının haricinde pek çok ulusal otoritenin de desteğini alır.

Basel Komite’si amaçlarını iki temel prensip üzerine oturtmuştur.:Hiçbir yabancı bankacılık kuruluşu denetimden kaçmamalıdır ve denetim uygun ölçülerde olmalıdır. Bu prensip belge olarak ilk defa 1975 yılında ‘’Anlaşma’’ (Concordat) olarak yayınlanmış, Mayıs 1983’te ‘’Bankaların Yabancı Kuruluşlarının Denetimi İçin Prensipler’’ (Principles for the Supervision of Banks Foreing Establishment) olarak tamamlanmıştır. Bu belge bankaların yabancı şubeleri, iştirak ve ortakları konusunda ulusal ve uluslararası denetim otoritelerinin sorumluluklarının esaslarını belirlemektedir. Daha sonra, 1992 yılında anlaşmanın belirli prensipleri minimum standartlar olarak formüle edilmiş Temmuz 1992’de standartlar basılmıştır. Komite sürekli olarak bu standartların tam olarak pratikte uygulanması için çalışmaktadır. Kasım 1996 da komite karma çalışma grubu ve kıyı bankacılığı merkezlerinde denetimciler tarafından bir rapor açıklandı. Raporda; uluslararası bankaların sınır ötesi faaliyetlerinin etkin konsolide denetimi konusunda karşılaştıkları engellerin aşılması için öneriler anlatılmaktadır. Bu rapor, Haziran 1996 tarihinde Uluslararsı Banka Denetimcileri Konferansı (International Conference of Banking Supervisors:ICBS)’na katılan yüzkırk ülkeden katılan denetimciler tarafından onaylandı.

Basel Komitesi’nin ilgilendiği konulardan biri de sermaye yetrliliği konusudur. ‘’Basel Sermaye Uzlaşısı’’ (Basel Capital Accord) olarak adlandırılan bir sermaye ölçüm sistemi G-10 Güvernörleri tarafından 1988 yılında onaylandı ve bankalara açıklandı. Bu sistem 1992 yılında yüzde 8 minimum sermaye yeterlilik oranının uygulanmasının temelini oluşturdu.

G-7 ülkeleri başkanları Haziran 1996 tarihinde Lyon zirvesinde toplanmış yayımladıkları bir genelgeyle Komite’yi yeni pazarların denetim standartlarını geliştirme konusundaki çabalara katılmaya çağırmıştır. Nihayetin de, Komite 1997 yılında etkin bir denetimsel sistemin kapsamlı bir planını oluşturan ‘’Bankacılıkta Etkin Gözetim ve Denetimine İlişkin Temel Prensipler’’i yayınlamıştır. Hem G-10 hem de G-10 harici ülkelerden oluşan bir danışma ve dayanışma grubu, ülkeleri bu prensiplere uygulamaya teşvik etmiş, uygulamaların da değerlendirilmesi yapılmıştır. Uygulamayı ve denetlemeyi kolaylaştırmak için Basel komitesi Ekim 1999’da ‘’Temel Prensipler Metodolojisi’’ni geliştirmiştir.30

Sermaye yeterliliği, denetim dışında Komitenin ele aldığı ve döküman basımıyla nitelenen belli başlı konular şunlardır:Faiz Riski Yönetimine İlişkin Prensipler, Banka Şeffaflığının Arttırılması, Bankalarda İç Denetim Sistemleri, Kredi Riski Yönetimine İlişkin Temel Prensipler, Kredi Muhasebesi, Kredi Riskine İlişkin Kamuoyu Bilgilendirmesi ve ilgili Konularda Güvenilir Uygulamalar, Yeni Sermaye Yeterliliği Düzenlemesi.31

30

Zekai Özgün, ‘’Bankacılıkta Risk Kavramı ve Denetim’’, MÜ Bankacılık ve Sigortacılık Enstitüsü, Yayımlanmış Yüksek Lisans Tezi, İstanbul 2001, s.52.