81

Metin SAĞLAM1

1 Hitit Üniversitesi, İ.İ.B.F., Maliye

Bölümü, [email protected]

Türkiye’de Kamu İdarelerinde Stratejik

Planlama: Yasal Çerçeve ve Stratejik

Planlama Süreci

Özet

Stratejik planlama, günümüzde kamu kesiminde yer alan idarelerde uygulanmaya başla-nan bir yönetim aracıdır. Türkiye’de kamu kesiminin mali yönetimi ile ilgili olarak kamu idarelerinde stratejik planlama uygulanmasına 2003 yılında çıkarılan 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile başlanmıştır. Bu Kanun ile stratejik planlama zo-runluluğu getirilmiştir. Bu zorunluluk hem merkezi yönetim hem de yerel yönetim idare-lerini kapsamaktadır. Stratejik planlama ya da stratejik yönetim, bir süreçtir. Bu süreç çe-şitli aşamalardan oluşmaktadır. Bu sürecin aşamaları; hazırlık, durum analizi, temel de-ğerler, misyon ve vizyon bildirimi, stratejik amaç ve hedefler, performans göstergeleri ve faaliyetlerin belirlenmesi, uygulanması ve değerlendirilmesidir. Türkiye’de kamu kesi-mindeki idareler için stratejik planlamanın yasal olarak tabanı oluşmuş, her bir idare ya-sal süre içinde stratejik planını yapmış ve uygulamaya başlamıştır. Buna karşılık kamu idarelerinde stratejik planlamanın yerleşmesi ve bir kültür olgusuna dönüşmesinin zama-na ihtiyacı olacağı açıktır.

Anahtar Kelimeler: Strateji, stratejik planlama, kamu kurumlarında stratejik planlama, kamu mali yönetimi ve kontrol

Strategic Planning in the Public Sector

Organizations in Turkey: Legal Framework and

Process of Strategic Planning

Abstract

Nowadays strategic planning is a management tool which is started to use for administ-ration in public sector. Turkey has started strategic planning in public sector in relation to the implementation of strategic planning in public administration/public sector orga-nisations in 2003 by Public Financial Management and Control Law No. 5018. Strategic planning became an obligation by the law. This obligation includes both the central go-vernment and local gogo-vernment administrations. Strategic planning or strategic manage-ment is a process which is consisted of several steps. Steps of this process are; prepara-tion, situation analysis, main values, mission and vission announcement, strategic objec-tives and goals, performance reviews and determination of the activities, implementati-on and evaluatiimplementati-on. In Turkey base of strategic planning for the authorities in the public sector is legally formed, each authority made and started to apply it’s strategic plan wit-hin statutory period. However, it is clear that establishment of strategic planning in pub-lic administration/pubpub-lic sector organisations and its transformation into a cultural phe-nomenon will need time.

Keywords: strategy, strategic plannig, strategic plannig in public organizations, public financial management and control

82 1. Giriş

Türkiye’de kamu kesiminin mali yönetimi, 2003 yılına kadar 1927 tarihli ve 1050 sayılı Muhasebe-i Umumiye Kanunu ile yürütülmüş, söz konusu Ka-nun yerini yeni bir anlayışla 2003 tarih ve 5018 sa-yılı Kamu Mali Yönetimi ve Kontrol Kanunu’na bırakmıştır. Söz konusu yeni Kanunla Türkiye’de yeni bir süreç başlamıştır.

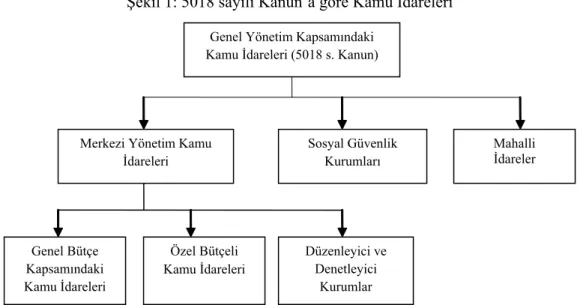

Kamu kesimini oluşturan idareler 5018 sayılı Kanun’da genel yönetim kapsamındaki kamu ku-rumları; merkezi yönetim kapsamındaki kamu releri, sosyal güvenlik kurumları ve mahallî ida-reler şeklinde sınıflandırılmıştır. Merkezi yöne-tim kapsamındaki kamu idareleri ise, genel bütçeli idareler, özel bütçeli idareler ile düzenleyici ve de-netleyici idareler olmak üzere üç kısma ayrılmıştır. 5018 sayılı Kamu Mali Yönetimi ve Kontrol Ka-nunu ile kamu kesimine, kamu kaynaklarının etki-li, ekonomik ve verimli bir şekilde elde edilmesi ve kullanılması, mali saydamlık, hesap verme so-rumluluğu, stratejik planlama ve performans esas-lı bütçeleme anlayışı getirilmiştir.

Ülkemizde kamu idareleri sunmak zorunda ol-dukları kamu hizmetleri için kaynak kullanırken söz konusu Kanun’la getirilen kurallara ve anlayı-şa bağlı olacaktır. Bu kurallardan biri de stratejik plan hazırlanması ve bu plan doğrultusunda büt-çe yapılmasıdır. Bu çalışmada stratejik plan kavra-mı, Türkiye’de kamu kurumlarında stratejik plan-lamanın yasal çerçevesi ile stratejik planlama ve süreci ele alınmaktadır.

2. Kavramlar

Stratejik plan ya da stratejik planlamadan söz et-meden önce strateji ve plan kavramlarının anlam-larına yer vermek gerekir. Strateji sözcüğü, keli-me anlamı itibarıyla Latince yol, çizgi ve yöneti-min başı anlamına gelen “strategos” kökeninden gelmektedir ve sonuç alıcı harekâtların planlama-sı ve yönetimi olarak tanımlanmaktadır (Argü-den, http://www.arge.com, 2011). Yine bu sözcü-ğün yol, çizgi, nehir yatağı anlamına gelen Latin-ce “stratum” sözcüğünden geldiği de belirtilmek-tedir (Aktan, 2008: 5). Strateji sözcüğü, Türkçe-de 1.İzlem. 2.Bir ulusun veya uluslar topluluğu-nun, barış ve savaşta benimsenen politikalara

des-tek vermek amacıyla politik, ekonomik, psikolojik ve askerî güçleri bir arada kullanma bilimi ve sa-natı, anlamına gelmektedir (TDK, http://tdkterim. gov.tr/bts/, 2011).

Strateji, bilimsel bir disiplin olarak gelişmesini as-keri alanda kendisine verilen öneme borçludur. As-keri alanda strateji, bir savaşta orduların girişecek-leri operasyonların tasarlanması ve idaresi sanatı anlamında kullanılmaktadır. Diğer taraftan işletme yönetiminde ise; strateji, işletmenin çeşitli fonksi-yonları arasında ortaya çıkan karışıklıkları açıklı-ğa kavuşturan, ekonomik bir ortamda işletmenin optimuma ulaşması için alınan kararların bütünü olarak ifade edilmektedir (Yılmaz, 2003: 69). Ge-nel olarak ifade etmek gerekirse, strateji, bir orga-nizasyonun uzun dönemdeki temel amaç ve lerinin belirlenmesi sonra da bu amaçlar ve hedef-leri başarmayı sağlayacak kaynakların tahsisini ve faaliyet türlerini içeren bir kavramdır (Chandler, 1962, Aktaran, Kamel, 2007: 118).

Plan sözcüğü ise, Türkçede 1.Bir işin, bir eserin gerçekleştirilmesi için uyulması tasarlanan dü-zen. 2.Bir şehrin, bir yapının, bir makinenin çeşit-li bölümlerini gösteren çizim. 3.(sin. ve tv) Çekim. 4.(mec.) Düşünce, niyet, maksat, tasavvur anlam-larına gelmektedir (TDK, Büyük Türkçe Sözlük, http://tdkterim.gov.tr/bts/, 2011). Ekonomi alanın-da ise plan kavramı; ekonomik karar birimlerinin belli bir dönemde belirledikleri hedeflere ulaşmak için izleyecekleri yol haritası anlamındadır (TDK, İktisat Terimleri Sözlüğü, 2004, http://tdkterim. gov.tr/bts/, 2011). Genel olarak belirtmek gerekir-se, strateji ve plan kavramları birbirine yakın kav-ramlardır. Strateji kavramı uzun süreli seçimler ve amaçlarla ilgili iken, plan kavramı amaçlara ulaş-mak için araçlar ve yolların kararlaştırılması ve ne-yin nasıl yapılacağının saptanmasıdır. Plan kavra-mı genel olarak strateji, politika, yöntem ve prog-ram gibi kavprog-ramları kapsamına almaktadır (Güç-lü, 2003: 70). Planlama kavramı ise, plan yapıl-ması işlemi ve süreci olmakla birlikte söz konusu kavramın çoğunlukla plan kavramıyla aynı anlam-da kullanıldığı görülmektedir. Bu nedenle bu ça-lışmada plan ve planlama kavramları aynı anlam-da kullanılacaktır.

Kavramlara ilişkin açıklamadan sonra, aşağıda önce Türkiye’de ilgili mevzuat çerçevesinde kamu kurum ve kuruluşlarında (idare ve örgütlerinde) stratejik planlama, sonra stratejik plan ve planla-ma süreci ele alınplanla-maktadır.

83

3. Türkiye’de Kamu İdarelerinde Stratejik Planlama ve Yasal Çerçevesi

Mali yönetim açısından Türkiye’de kamu idarele-ri/kuruluşları 2003 tarih ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeniden düzen-lenmiştir. Bu Kanun’la bir taraftan kamu idareleri-nin yeniden sınıflandırılması yapılırken, diğer ta-raftan kamu mali yönetimi ve denetimine yeni bir anlayış getirilmiştir. Buna göre; kamu kaynakla-rının etkili, ekonomik ve verimli bir şekilde elde edilmesi ve kullanılması, mali saydamlık, hesap verme sorumluluğu, stratejik planlama ve

perfor-mans esaslı bütçeleme yeni sistemin temel esasla-rı olmuştur.

5018 sayılı Kanun’la kamu kesiminde bulunan idareler şöyle sınıflandırılmıştır: Genel yönetim kapsamındaki kamu idareleri; merkezi yönetim kapsamındaki kamu idareleri, sosyal güvenlik ku-rumları ve mahallî idareler şeklinde, merkezi yö-netim kapsamındaki kamu idareleri ise, genel büt-çeli idareler, özel bütbüt-çeli idareler ile düzenleyici ve denetleyici idareler olmak üzere üç kısma ayrıl-mıştır (Bkz. Şekil 1).

Şekil 1: 5018 sayılı Kanun’a göre Kamu İdareleri

Kaynak: 5018 sayılı Kanun’dan faydalanarak oluşturulmuştur. 5018 sayılı Kamu Mali Yönetimi ve Kontrol nunu 2. maddesinde Kanunun kapsamını “Bu Ka-nun, merkezi yönetim kapsamındaki kamu idarele-ri, sosyal güvenlik kurumları ve mahalli idareler-den oluşan genel yönetim kapsamındaki kamu ida-relerinin mali yönetim ve kontrolünü kapsar” şek-linde belirlemiştir. Dolayısıyla bütün kamu idare-leri yerel yönetimler de dahil olmak üzere kanunla getirilen kurallara uymak zorundadır. Bununla bir-likte bazı kamu idarelerinin stratejik plan yapmak zorunda olmadıkları da ilgili mevzuatta düzenlen-mektedir. 5018 sayılı Kanun 2/3 maddesi ve Kamu İdarelerinde Stratejik Planlamaya İlişkin Usul ve Esaslar Hakkında Yönetmelik 2. maddesine göre; düzenleyici ve denetleyici kurumlar ile yerine ge-tirmekle yükümlü oldukları hizmetlerin hassasi-yeti nedeniyle Milli Savunma Bakanlığı, Dışişle-ri Bakanlığı, Milli Güvenlik Kurulu Genel Sekre-terliği, Milli İstihbarat Teşkilatı Müsteşarlığı, Jan-darma Genel Komutanlığı ve Sahil Güvenlik Ko-mutanlığı stratejik plan yapmak zorunda değildir.

5018 sayılı Kanun kamu idarelerinin stratejik plan yapmalarını 9. maddesinde; “kamu idareleri; kal-kınma planları, programlar, ilgili mevzuat ve be-nimsedikleri temel ilkeler çerçevesinde geleceğe ilişkin misyon ve vizyonlarını oluşturmak, stratejik amaçlar ve ölçülebilir hedefler saptamak, perfor-manslarını önceden belirlenmiş olan göstergeler doğrultusunda ölçmek ve bu sürecin izleme ve de-ğerlendirmesini yapmak amacıyla katılımcı yön-temlerle stratejik plan hazırlarlar” şeklinde hük-me bağlamıştır. Aynı maddede kamu idarelerinin bütçelerini stratejik planlarında belirledikleri amaç ve hedeflerine uyumlu ve performans esasına da-yalı olarak hazırlamaları gerektiği yer almıştır. Stratejik plan kavramı, 5018 sayılı Kanun’un 3. maddesinin n bendinde şöyle tanımlanmıştır: “kamu idarelerinin orta ve uzun vadeli amaçları-nı, temel ilke ve politikalarıamaçları-nı, hedef ve öncelikle-rini, performans ölçütleöncelikle-rini, bunlara ulaşmak için izlenecek yöntemler ile kaynak dağılımlarını içe-ren plandır.”

84 Merkezi idarelerin yanı sıra mahalli idareler de 5018 sayılı Kanun ile getirilen esaslara tabi ola-caktır. 5018 sayılı Kamu Mali Yönetimi ve Kont-rol Kanunu 3. maddesinin e bendinde mahalli ida-re; “yetkileri belirli bir coğrafi alan ve hizmetlerle sınırlı olarak kamusal faaliyet gösteren belediye, il özel idaresi ile bunlara bağlı veya bunların kur-dukları veya üye olkur-dukları birlik ve idareler” ola-rak tanımlanmaktadır.

Ülkemizde mahalli idareler için ilgili mevzuat-ta (5393 sayılı Belediye Kanunu ve 5302 sayılı İl Özel İdaresi Kanunu’nda) stratejik planlamaya yer verilmiştir. 5393 sayılı Kanun’un 41. maddesinde; “Belediye başkanı, mahalli idareler genel seçim-lerinden itibaren altı ay içinde; kalkınma planı ve programı ile varsa bölge planına uygun olarak stratejik plan ve ilgili olduğu yıl başından önce de yıllık performans programı hazırlayıp beledi-ye meclisine sunar.

Stratejik plan, varsa üniversiteler ve meslek oda-ları ile konuyla ilgili sivil toplum örgütlerinin gö-rüşleri alınarak hazırlanır ve belediye meclisi ta-rafından kabul edildikten sonra yürürlüğe girer. Nüfusu 50.000’in altında olan belediyelerde stra-tejik plan yapılması zorunlu değildir.

Stratejik plan ve performans programı bütçenin hazırlanmasına esas teşkil eder ve belediye mecli-sinde bütçeden önce görüşülerek kabul edilir.” de-nilmektedir.

5302 sayılı İl Özel İdaresi Kanunu’nun strate-jik plan ve performans planı başlığını taşıyan 31. maddesi de yukarıdaki maddeye paralel düzenlen-miştir. Buna göre;

“Vali, mahalli idareler genel seçimlerinden itiba-ren altı ay içinde; kalkınma plan ve programları ile varsa bölge planına uygun olarak stratejik plan ve ilgili olduğu yılbaşından önce de yıllık perfor-mans hazırlayıp il genel meclisine sunar.

Stratejik plan, varsa üniversiteler ve meslek oda-ları ile konuyla ilgili sivil toplum örgütlerinin gö-rüşleri alınarak hazırlanır ve il genel meclisinde kabul edildikten sonra yürürlüğe girer.

Stratejik plan ve performans planı bütçenin hazır-lanmasına esas teşkil eder ve il genel meclisinde

bütçeden önce görüşülerek kabul edilir” şeklinde hükme bağlanmıştır.

Aynı şekilde gerek belediye gerekse il özel ida-re kanunlarında, bu idaida-relerin meclislerinin göida-rev ve yetkileri arasında, stratejik plânların görüşülüp kabul edilmesi, encümenlerinin görev ve yetkile-ri arasında stratejik plânların incelenerek mecli-sin görüşüne bildirilmesi, idarenin kurumsal stra-tejilerinin oluşturulması, üst yöneticilerin idarele-rini stratejik plana ve kurumsal stratejilere uygun olarak yönetmesi, bütçelerin stratejik plana uygun olarak hazırlanması düzenlenmiştir (Çetinkaya, 2009:119-174).

Türkiye’de kamu kesimindeki idarelerde stratejik planlama çalışmaları 2004 yılında başlatılmıştır. 2003/14 ve 2004/37 sayılı Yüksek Planlama Kuru-lu Kararları gereğince sekiz kamu idaresinde pilot uygulama şeklinde stratejik planlama çalışmala-rı başlatılan kamu idareleri şunlardır (http://www. sp.gov.tr/pilot.html, 2011):

1- Tarım ve Köy İşleri Bakanlığı 2- Türkiye İstatistik Kurumu

3- Hudut ve Sahiller Sağlık Genel Müdürlüğü 4- Karayolları Genel Müdürlüğü

5- Hacettepe Üniversitesi 6- Denizli Valiliği İl Özel İdaresi 7- İller Bankası Genel Müdürlüğü 8- Kayseri Büyükşehir Belediyesi

5018 sayılı Kamu Mali Yönetimi ve Kontrol Ka-nununun 9. maddesi uyarınca stratejik plan ha-zırlamakla yükümlü olacak kamu idarelerinin ve stratejik planlama sürecine ilişkin takvimin tespi-tine DPT Müsteşarlığı (Kalkınma Bakanlığı) yet-kili kılınmıştır. Pilot uygulamalar ve TÜİK ile iş-birliği içinde gerçekleştirilen Stratejik Yönetim Araştırması’ndan elde edilen sonuçlara bağlı ola-rak uygulamanın tüm kamu kuruluşlarına yaygın-laştırılmasına yönelik mevzuat düzenleme çalış-maları yürütülmüştür. Bu çerçevede “Kamu İda-relerinde Stratejik Planlamaya İlişkin Usul ve Esaslar Hakkında Yönetmelik” (26.05.2006 tarih-li Resmi Gazetede) yayımlanmıştır (http://www. sp.gov.tr/default.asp, 2011). Söz konusu

yönetme-85 likte belirlenen geçiş programı dahilinde stratejik

planlama tüm kamu idarelerine yaygınlaştırılmak-tadır. Bu doğrultuda 188 merkezi kamu idaresin-de stratejik planlama ve performans esaslı bütçe-lemeye geçilmesi öngörülmektedir. Merkezi yö-netim kapsamında Mart 2011 itibarıyla 140 kamu idaresinin taslak planları Kalkınma Bakanlığı’nca (DPT) değerlendirilmiş ve kuruluşlara değerlen-dirme raporu gönderilmiştir, bunlardan 124’ü için idareler tarafından nihai plan oluşturulmuş ve Kal-kınma Bakanlığı’na iletilmiştir, 16 kamu

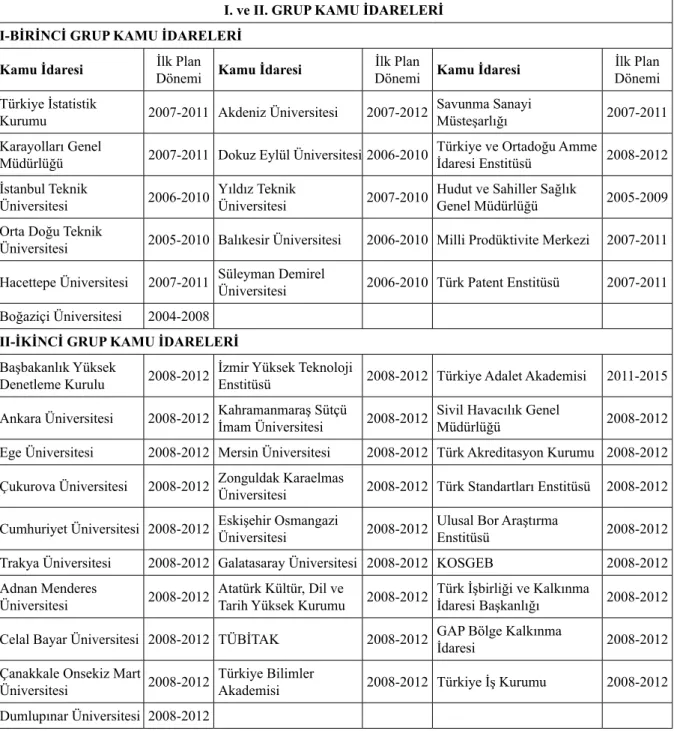

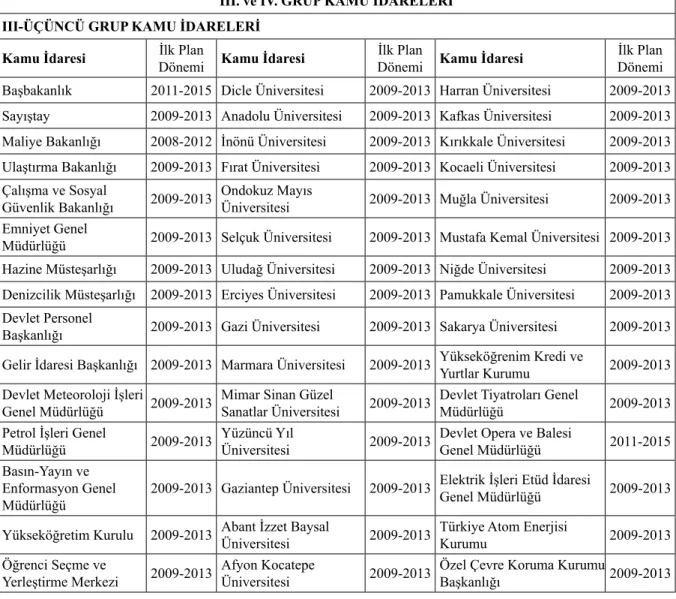

idaresin-de ise nihai plan çalışmaları idaresin-devam etmektedir. Stratejik planlarını tamamlaması gereken 48 kamu idaresinde ise, planlama çalışmaları devam etmek-tedir (http://www.sp.gov.tr/default.asp, 2011). Söz konusu yönetmelik ekinde kamu idarelerinin stra-tejik planlamaya geçiş takvimi de belirlenmiş-tir. Buna göre kamu idareleri 4 gruba ayrılmış ve her bir grup için stratejik plan yapma ve Kalkınma Bakanlığı’na son gönderme tarihleri ile ilk stra-tejik planın kapsayacağı dönemleri belirtilmiştir (Bkz. Tablo 1 ve 2).

Tablo 1: Kamu İdarelerinin Stratejik Planlamaya Geçiş Grupları ve İlk Plan Dönemleri (I. ve II. Grup Kamu İdareleri)

I. ve II. GRUP KAMU İDARELERİ I-BİRİNCİ GRUP KAMU İDARELERİ

Kamu İdaresi Dönemi Kamu İdaresiİlk Plan Dönemi Kamu İdaresiİlk Plan Dönemiİlk Plan

Türkiye İstatistik

Kurumu 2007-2011 Akdeniz Üniversitesi 2007-2012 Savunma Sanayi Müsteşarlığı 2007-2011 Karayolları Genel

Müdürlüğü 2007-2011 Dokuz Eylül Üniversitesi 2006-2010 Türkiye ve Ortadoğu Amme İdaresi Enstitüsü 2008-2012 İstanbul Teknik

Üniversitesi 2006-2010 Yıldız Teknik Üniversitesi 2007-2010 Hudut ve Sahiller Sağlık Genel Müdürlüğü 2005-2009 Orta Doğu Teknik

Üniversitesi 2005-2010 Balıkesir Üniversitesi 2006-2010 Milli Prodüktivite Merkezi 2007-2011 Hacettepe Üniversitesi 2007-2011 Süleyman Demirel Üniversitesi 2006-2010 Türk Patent Enstitüsü 2007-2011 Boğaziçi Üniversitesi 2004-2008

II-İKİNCİ GRUP KAMU İDARELERİ

Başbakanlık Yüksek

Denetleme Kurulu 2008-2012 İzmir Yüksek Teknoloji Enstitüsü 2008-2012 Türkiye Adalet Akademisi 2011-2015 Ankara Üniversitesi 2008-2012 Kahramanmaraş Sütçü İmam Üniversitesi 2008-2012 Sivil Havacılık Genel Müdürlüğü 2008-2012 Ege Üniversitesi 2008-2012 Mersin Üniversitesi 2008-2012 Türk Akreditasyon Kurumu 2008-2012 Çukurova Üniversitesi 2008-2012 Zonguldak Karaelmas Üniversitesi 2008-2012 Türk Standartları Enstitüsü 2008-2012 Cumhuriyet Üniversitesi 2008-2012 Eskişehir Osmangazi Üniversitesi 2008-2012 Ulusal Bor Araştırma Enstitüsü 2008-2012 Trakya Üniversitesi 2008-2012 Galatasaray Üniversitesi 2008-2012 KOSGEB 2008-2012 Adnan Menderes

Üniversitesi 2008-2012 Atatürk Kültür, Dil ve Tarih Yüksek Kurumu 2008-2012 Türk İşbirliği ve Kalkınma İdaresi Başkanlığı 2008-2012 Celal Bayar Üniversitesi 2008-2012 TÜBİTAK 2008-2012 GAP Bölge Kalkınma İdaresi 2008-2012 Çanakkale Onsekiz Mart

Üniversitesi 2008-2012 Türkiye Bilimler Akademisi 2008-2012 Türkiye İş Kurumu 2008-2012 Dumlupınar Üniversitesi 2008-2012

86 Birinci grupta 16 kamu idaresi yer almakta, ilk stratejik plan dönemi açısından bakıldığında bun-lardan 8’i 2007-2011, 4’ü 2006-2010, 1’i 2005-2010, 1’i 2005-2009, 1’i 2004-2008, 1’i de 2008-2012 dönemini kapsadığı görülmektedir. Yine bu idarelerden 2’si Türkiye İstatistik Kurumu ve Ka-rayolları Genel Müdürlüğü genel bütçe kapsamın-daki idare, kalan 14 idare ise özel bütçeli idare-dir (Bkz. Tablo 1). Dolayısıyla pilot uygulama bir yana bırakılırsa stratejik planlama çalışmalarının ağırlıklı olarak özel bütçe kapsamındaki idarelerde uygulamaya başlandığı anlaşılmaktadır.

İkinci grupta ise 28 idare yer almakta, bunların ta-mamının stratejik plan dönemi 2008-2012’dir. Bu idarelerden sadece Başbakanlık Yüksek Denetle-me Kurulu genel bütçe kapsamında, Türkiye İş Kurumu sosyal güvenlik kurumu bütçesi

kapsa-mında, kalan tüm idareler ise özel bütçeli idare-lerdir (Bkz. Tablo 1). İkinci gruptaki idarelerde de özel bütçeli idareler ağırlıkta olduğu görülmekte-dir.

Üçüncü gruptaki kamu idaresi sayısı 52’dir. Bun-ların Başbakanlık ve Maliye Bakanlığı hariç kalan tamamının stratejik plan dönemi 2009-2013’tür. Bu idarelerden 13’ü; Sayıştay, Başbakanlık, Ma-liye, Ulaştırma, Çalışma ve Sosyal Güvenlik Ba-kanlıkları, Hazine ve Denizcilik Müsteşarlıkları, Emniyet, Devlet Meteoroji, Petrol İşleri, Basın-Yayın ve Enformasyon Genel Müdürlükleri, Dev-let Personel ve Gelir İdaresi Başkanlıkları genel bütçe kapsamındaki idare, kalan 41 adedi ise özel bütçeli idaredir (Bkz. Tablo 2). İlk iki grupta oldu-ğu gibi üçüncü grupta da özel bütçeli idareler ço-ğunluktadır.

Tablo 2: Kamu İdarelerinin Stratejik Planlamaya Geçiş Grupları ve İlk Plan Dönemleri (III. ve IV. Grup Kamu İdareleri)

III. ve IV. GRUP KAMU İDARELERİ III-ÜÇÜNCÜ GRUP KAMU İDARELERİ

Kamu İdaresi Dönemi Kamu İdaresiİlk Plan Dönemi Kamu İdaresiİlk Plan Dönemiİlk Plan

Başbakanlık 2011-2015 Dicle Üniversitesi 2009-2013 Harran Üniversitesi 2009-2013 Sayıştay 2009-2013 Anadolu Üniversitesi 2009-2013 Kafkas Üniversitesi 2009-2013 Maliye Bakanlığı 2008-2012 İnönü Üniversitesi 2009-2013 Kırıkkale Üniversitesi 2009-2013 Ulaştırma Bakanlığı 2009-2013 Fırat Üniversitesi 2009-2013 Kocaeli Üniversitesi 2009-2013 Çalışma ve Sosyal

Güvenlik Bakanlığı 2009-2013 Ondokuz Mayıs Üniversitesi 2009-2013 Muğla Üniversitesi 2009-2013 Emniyet Genel

Müdürlüğü 2009-2013 Selçuk Üniversitesi 2009-2013 Mustafa Kemal Üniversitesi 2009-2013 Hazine Müsteşarlığı 2009-2013 Uludağ Üniversitesi 2009-2013 Niğde Üniversitesi 2009-2013 Denizcilik Müsteşarlığı 2009-2013 Erciyes Üniversitesi 2009-2013 Pamukkale Üniversitesi 2009-2013 Devlet Personel

Başkanlığı 2009-2013 Gazi Üniversitesi 2009-2013 Sakarya Üniversitesi 2009-2013 Gelir İdaresi Başkanlığı 2009-2013 Marmara Üniversitesi 2009-2013 Yükseköğrenim Kredi ve Yurtlar Kurumu 2009-2013 Devlet Meteoroloji İşleri

Genel Müdürlüğü 2009-2013 Mimar Sinan Güzel Sanatlar Üniversitesi 2009-2013 Devlet Tiyatroları Genel Müdürlüğü 2009-2013 Petrol İşleri Genel

Müdürlüğü 2009-2013 Yüzüncü Yıl Üniversitesi 2009-2013 Devlet Opera ve Balesi Genel Müdürlüğü 2011-2015 Basın-Yayın ve

Enformasyon Genel

Müdürlüğü 2009-2013 Gaziantep Üniversitesi 2009-2013 Elektrik İşleri Etüd İdaresi Genel Müdürlüğü 2009-2013 Yükseköğretim Kurulu 2009-2013 Abant İzzet Baysal Üniversitesi 2009-2013 Türkiye Atom Enerjisi Kurumu 2009-2013 Öğrenci Seçme ve

87 İstanbul Üniversitesi 2009-2013 Gaziosmanpaşa Üniversitesi 2009-2013 Özelleştirme İdaresi Başkanlığı 2009-2013 Karadeniz Teknik

Üniversitesi 2009-2013 Gebze Yüksek Teknoloji Enstitüsü 2009-2013

Ceza ve İnfaz Kurumları ile Tutukevleri İşyurtları

Kurumu 2009-2013

Atatürk Üniversitesi 2009-2013

IV-DÖRDÜNCÜ GRUP KAMU İDARELERİ

Türkiye Büyük Millet

Meclisi 2010-2014 Diyanet İşleri Başkanlığı 2009-2013 Erzincan Üniversitesi 2010-2014 Cumhurbaşkanlığı 2010-2014 Devlet Su İşleri Genel Müdürlüğü 2010-2014 Aksaray Üniversitesi 2010-2014 Anayasa Mahkemesi 2010-2014 Tapu ve Kadastro Genel Müdürlüğü 2010-2014 Giresun Üniversitesi 2010-2014 Yargıtay 2010-2014 Orman Genel Müdürlüğü 2010-2014 Hitit Üniversitesi 2010-2014 Danıştay 2010-2014 Ahi Evran Üniversitesi 2010-2014 Bozok Üniversitesi 2010-2014 Adalet Bakanlığı 2010-2014 Kastamonu Üniversitesi 2010-2014 Adıyaman Üniversitesi 2010-2014 İçişleri Bakanlığı 2010-2014 Düzce Üniversitesi 2010-2014 Ordu Üniversitesi 2010-2014 Millî Eğitim Bakanlığı 2010-2014 Mehmet Akif Ersoy Üniversitesi 2008-2012 Amasya Üniversitesi 2010-2014 Sağlık Bakanlığı 2010-2014 Uşak Üniversitesi 2010-2014 Vakıflar Genel Müdürlüğü 2010-2014 Enerji ve Tabii

Kaynaklar Bakanlığı 2010-2014 Rize Üniversitesi 2010-2014 Maden Tetkik ve Arama Genel Müdürlüğü 2010-2014 Kültür ve Turizm

Bakanlığı 2010-2014 Namık Kemal Üniversitesi 2010-2014 Sosyal Güvenlik Kurumu Başkanlığı 2010-2014

Kaynak: http://www.sp.gov.tr/tablo.html, Erişim:01 Aralık 2011’den yararlanarak oluşturulmuştur. Dördüncü grupta yer alan idare sayısı 33’tür. Bu

idarelerin stratejik plan dönemi 2010-2014’tür. Bu idarelerden 15’i; TBMM, Cumhurbaşkanlığı, Yüksek Yargı Organları, Bakanlıklar ile Devlet Su İşleri Tapu Kadastro ve Orman Genel Müdürlükle-ri ile Diyanet İşleMüdürlükle-ri Başkanlığı genel bütçe kapsa-mındaki idare, kalan 18’i ise özel bütçe kapsamın-daki idaredir (Bkz. Tablo 2).

5018 sayılı Kamu Mali Yönetimi ve Kontrol Ka-nunu çerçevesinde 2004 yılında pilot uygulama ile başlatılan kamu idarelerinde stratejik planlama

ya-pılmasına ilişkin çalışmaların diğer kamu idarele-rine yaygınlaştırılması halen devam etmektedir. “Kamu İdarelerinde Stratejik Planlamaya İlişkin Usul ve Esaslar Hakkında Yönetmelik” ekinde 4 grup halinde belirlenmiş olan kamu idarelerinden sonra nihayet 633 ve 645 sayılı Kanun Hükmünde Kararnameler ile yeni kurulan, birleştirilen veya yapısı değiştirilen kamu idarelerinin stratejik plan dönemleri ve planlarını Kalkınma Bakanlı’ğına gönderme tarihleri 28.07.2011 tarihli Resmi Gaze-te de yayınlanan Gaze-tebliğ ekinde belirtilmiştir (Bkz. Tablo 3).

88 Tablo 3: Kamu İdarelerinde Stratejik Planlamaya İlişkin Usul ve Esaslar Hakkında Yönetmelik’in Yayınlanmasından Sonra Kurulan ve Stratejik Plan Yapmakla Yükümlü Olan Kamu İdareleri

KAMU İDARELERİ Stratejik Planların Değerlendirilmek Üzere Kalkınma Bakanlığına Gönderilmesi Gereken Son Tarih Stratejik Planın Kapsayacağı Dönem

1- Aile ve Sosyal Politikalar Bakanlığı 31.03.2012 2013-2017

2- Avrupa Birliği Bakanlığı 31.03.2012 2013-2017

3- Bilim, Sanayi ve Teknoloji Bakanlığı 31.03.2012 2013-2017

4- Çevre ve Şehircilik Bakanlığı 31.03.2012 2013-2017

5- Ekonomi Bakanlığı 31.03.2012 2013-2017

6- Gençlik ve Spor Bakanlığı 31.03.2012 2013-2017

7- Gıda, Tarım ve Hayvancılık Bakanlığı 31.03.2012 2013-2017

8- Gümrük ve Ticaret Bakanlığı 31.03.2012 2013-2017

9- Kalkınma Bakanlığı 31.03.2012 2013-2017

10- Orman ve Su İşleri Bakanlığı 31.03.2012 2013-2017

11- Spor Genel Müdürlüğü 31.03.2012 2013-2017

12- Doğu Anadolu Projesi Bölge Kalkınma İdaresi Başkanlığı 31.01.2013 2014-2018

13- Konya Ovası Projesi Bölge Kalkınma İdaresi Başkanlığı 31.01.2013 2014-2018

14- Afet ve Acil Durum Yönetimi Başkanlığı 01.09.2011 2012-2016

15- Kamu Düzeni ve Güvenliği Müsteşarlığı 31.01.2012 2013-2017

16- Yurtdışı Türkler ve Akraba Topluluklar Başkanlığı 31.01.2012 2013-2017

17- Türkiye Yazma Eserler Başkanlığı 31.01.2013 2014-2018

18- Batman Üniversitesi 01.09.2011 2012-2016

19- Bilecik Üniversitesi 01.09.2011 2012-2016

20- Çankırı Karatekin Üniversitesi 01.09.2011 2012-2016

21- Osmaniye Korkut Ata Üniversitesi 01.09.2011 2012-2016

22- Ağrı İbrahim Çeçen Üniversitesi 31.01.2012 2013-2017

23- Ardahan Üniversitesi 31.01.2012 2013-2017

24- Artvin Çoruh Üniversitesi 31.01.2012 2013-2017

25- Bartın Üniversitesi 31.01.2012 2013-2017

26- Bayburt Üniversitesi 31.01.2012 2013-2017

27- Bingöl Üniversitesi 31.01.2012 2013-2017

28- Bitlis Eren Üniversitesi 31.01.2012 2013-2017

29- Gümüşhane Üniversitesi 31.01.2012 2013-2017

30- Hakkâri Üniversitesi 31.01.2012 2013-2017

31- Karamanoğlu Mehmetbey Üniversitesi 31.01.2012 2013-2017

32- Kırklareli Üniversitesi 31.01.2012 2013-2017

33- Kilis 7 Aralık Üniversitesi 31.01.2012 2013-2017

89

35- Muş Alparslan Üniversitesi 31.01.2012 2013-2017

36- Nevşehir Üniversitesi 31.01.2012 2013-2017 37- Siirt Üniversitesi 31.01.2012 2013-2017 38- Sinop Üniversitesi 31.01.2012 2013-2017 39- Şırnak Üniversitesi 31.01.2012 2013-2017 40- Tunceli Üniversitesi 31.01.2012 2013-2017 41- Yalova Üniversitesi 31.01.2012 2013-2017

42- Adana Bilim ve Teknoloji Üniversitesi 31.01.2013 2014-2018

43- Bursa Teknik Üniversitesi 31.01.2013 2014-2018

44- Erzurum Teknik Üniversitesi 31.01.2013 2014-2018

45- İstanbul Medeniyet Üniversitesi 31.01.2013 2014-2018

46- İzmir Katip Çelebi Üniversitesi 31.01.2013 2014-2018

47- Kayseri Abdullah Gül Üniversitesi 31.01.2013 2014-2018

48- Konya Üniversitesi 31.01.2013 2014-2018

49- Türk-Alman Üniversitesi 31.01.2013 2014-2018

50- Yıldırım Beyazıt Üniversitesi 31.01.2013 2014-2018

Kaynak: 28.07.2011 tarihli Resmi Gazete, Kamu İdarelerince Hazırlanacak Stratejik Planlara Dair Tebliğ (Sıra No:1) EK’inden alınmıştır.

Türkiye’de kamu idarelerinde stratejik planlama-nın yasal çerçevesine ve 2004 yılından itibaren başlatılan ve yaygınlaştırılma çabalarına yer veril-dikten sonra çalışmanın bu kısmında kamu idare-lerinin hazırlamak zorunda oldukları stratejik plan ve planlama sürecine yer verilmektedir.

4. Stratejik Planlama

Stratejik planlama, strateji ve planlama olmak üze-re iki farklı kavramı bir araya getiüze-ren bir tamlama-dır. Bu tamlamanın kendine özgü bir fikri ve anla-mı olmakla birlikte strateji ve planlama kavramla-rı kendi anlamlakavramla-rını tamlama içinde kaybetmemiş-ler, bundan dolayı da stratejik planlamanın, bazen strateji bazen de planlama olarak algılandığı gö-rülmektedir. Stratejik planlamayla ilgili bir diğer dikkat çekici nokta da, stratejik planlamanın uygu-lama ve kontrole dair planuygu-lamayı da kapsaması ne-deniyle uygulamada stratejik yönetim kavramıyla eş anlamlı kullanılmasıdır (Erkan, 2008:8-9). Stratejik planlama “büyük resmi” çeken bir yak-laşımdır, bu yaklaşımda stratejik planlama gelece-ğe ilişkin düşünmenin şekillenmesi, objektif ana-liz ve subjektif değerlendirme, hedefler, geleceğe yönelik bir yol haritası çerçevesinde organizasyo-nunun öncelikleri ve hayati gereklilikleri için fa-aliyette bulunma, etkinlik ve kamu değeri katma

yetisidir (Poister, 2010: 247)

Stratejik planlama, uzun ve orta vadeli hedefleri göz önünde tutarak, bu yönde en uygun maliyetle en hızlı sonucu elde etmek amacıyla etkin ve uy-gulanabilir stratejilerin geliştirilmesine ilişkin fa-aliyetler ve kararlar süreci olarak tanımlanmakta-dır (Bircan, 2002: 12). Stratejik planlama kavramı için için başka bir tanımlama ise, şöyledir: “mev-cut durum, misyon ve temel ilkelerden hareketle geleceğe dair bir vizyon oluşturulması, bu vizyo-na uygun hedefler saptanması ve ölçülebilir gös-tergeler geliştirilmek suretiyle başarının izlenme-si ve değerlendirilmeizlenme-si sürecini ifade eden katılım-cı ve esnek bir planlama yaklaşımı”dır (Kocabaş, www.eyaklasim.com, 2011).

4.1.Stratejik Planlama Süreci

Stratejik plan (ya da planlama) belirli bir süreç-tir. Dolayısıyla geleceğe yönelik bir bakış açısı ta-şır. Kamu idarelerinin öncelikleri stratejik planlar-da yer alır. İplanlar-darelerin bütçelerinin stratejik plan-ların üzerine inşa edilmesi, söz konusu idarelerin öncelik tanıdığı hizmetleri ile kaynak tahsisi ara-sında bağın kurulmasını sağlamaktadır (Edizdo-ğan ve Çetinkaya, 2010: 222).

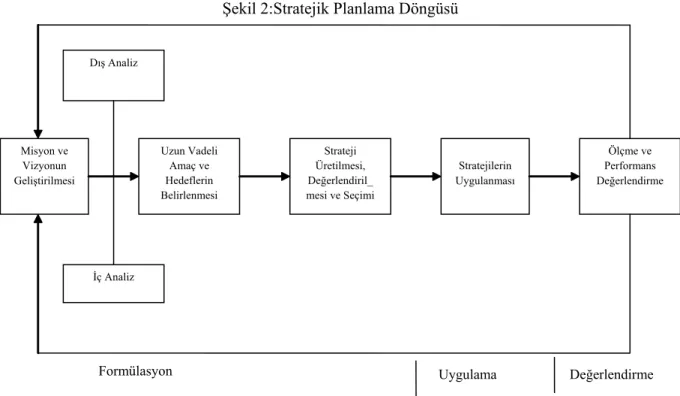

90 Stratejik planlama için çok sayıda model geliştiril-miştir. Bu modellerde süreç; formülasyon, uygula-ma ve değerlendirme oluygula-mak üzere üç temel aşauygula-ma- aşama-dan oluşmaktadır (Bkz. Şekil: 2). Stratejik plan-lama süreci “strateji formülasyonu” ile başplan-lamak- başlamak-tadır. Bu aşamada şekillendirilen misyon ve viz-yon ile dış çevre ve örgütün (idarenin) kendi iç un-surlarının analizinden ulaşılan bilgiler çerçevesin-de örgütün amaç ve heçerçevesin-defleri geliştirilir. Söz ko-nusu amaç ve hedeflere ulaşabilmek için strateji alternatifleri oluşturulur ve bu alternatifler arasın-dan en uygun olanlar seçilir. İkinci aşamada oluş-turulan “planın uygulanması”, üçüncü aşama ise planın uygulanması sonucunda elde edilen “başa-rının ölçülmesi ve değerlendirilmesi”dir. Böylece sonraki planlama sürecine geri besleme sağlanma-sı ile stratejik planlama/yönetim döngüsü tamam-lanmış olur (Erkan, 2008: 23).

Stratejik planlama idarenin şu dört soruyu cevap-landırmasına ışık tutar (DPT, 2006:8). Bu sorula-rın cevaplandırılması stratejik planlama sürecini oluşturmaktadır.

- Neredeyiz?

- Nereye gitmek istiyoruz?

- Gitmek istediğimiz yere nasıl ulaşabiliriz? - Başarımızı nasıl takip eder ve değerlendiririz? Stratejik planda yer alması gereken temel unsurlar şunlardır (DPT, 2006:9):

- Durum analizi

- Katılımcılığın nasıl sağlandığına ilişkin açıkla-ma

- Misyon, vizyon, temel değerler - Amaçlar (en az bir amaç)

- Her amacın altında en az bir hedef

- Hedef ölçülebilir şekilde ifade edilememişse öl-çüm kriteri

- Stratejiler

- Tüm amaç ve hedefleri içeren beş yıllık tahmini maliyet tablosu

Şekil 2:Stratejik Planlama Döngüsü

Kaynak: Erkan, s. 24.

Stratejik planlama, farklı görev ve donanımlara sahip kişileri bir araya getiren kuruluş genelinde sahiplenmeyi gerektiren zaman alan bir süreçtir. Stratejik planlama katılımcı bir planlama

yaklaşı-mıdır. Diğer taraftan planın başarısı kurumun tüm çalışanlarıyla birlikte planı sahiplenmesi ile müm-kündür (DPT, 2006: 11).

91 Stratejik planlamanın belirli aşamaların birbirini

takip ettiği planlı ve sistemli bir yapısı vardır. Stra-tejik planlama süreci kendi içinde kurumsal yü-kümlülükler, misyon, vizyon, temel değerler, du-rum analizi (iç çevre ve dış çevre analizi, SWOT analizi), stratejik amaçlar, stratejik konuları bün-yesinde bulunur (Gürer, 2006: 99).

Stratejik planlama süreci ile ilgili aşamalar aşağı-da kısaca ele alınmaktadır.

4.1.1.Hazırlık Dönemi

Stratejik planlama süreci hazırlık dönemi ile baş-lar. Bu çerçevede üst yönetici tarafından bir iç ge-nelge çıkarılarak stratejik planlama çalışmasının başlatıldığı duyurulur. Yönetim tarafından strate-jik planlama için bir ekip (komisyon) kurulur. Ha-zırlık çalışmalarındaki faaliyetler ve buna ilişkin takvim yer aldığı bir hazırlık programı oluşturu-lur. Bu programda kamu idaresinin stratejik plan-lama sürecinde yapacakları işler ve sorumlu perso-nel, planlama takvimi yer almaktadır. Kamu idare-leri planlamaya başlamadan önce hazırlık progra-mında öngörülen konuları yerine getirmek zorun-dadır (Tosun ve Altunbaş, 2007:263). Bütün bun-lardan sonra durum analizine geçilir.

4.1.2.Durum Analizi

Stratejik planlamada ilk adım, durum analizidir. İdare durum analizinde “neredeyiz?” sorusunu ce-vaplar. Durum analizinde, idarenin tarihi gelişi-mi, kuruluş kanunundan aldığı yetki, görev ve so-rumlulukları, kanuni yükümlülükleri çerçevesin-de yürüttüğü faaliyetler ve sunduğu hizmetler or-taya konulur. Bu çerçevede paydaş analizi yapılır. Buna göre; idareden etkilenen veya idareyi etkile-yen idare içinden kişi, grup ya da ilgili kuruluşlar iç paydaş; aynı şekilde etkileyen ya da etkilenen idare dışı kişi, grup ya da kuruluşlar ise dış pay-daştır. Bu aşamada iç ve dış paydaşların belirlen-mesi, görüş ve beklentilerinin tespiti yapılır. Daha sonra idare/kuruluş içi analiz ve çevre analizi ya-pılır. Bu analizde idarenin güçlü, zayıf yönleri ile fırsatlar ve tehditler (SWOT/GZFT) açısından de-ğerlendirilmesi söz konusudur. Kuruluş içi analiz, idarenin mevcut durumunu ve geleceğini etkileye-cek, iç ortamdan kaynaklanan ve kendisinin kont-rol edebileceği şartlar ve eğilimlerin tespiti yoluy-la idarenin güçlü ve zayıf yönlerinin

belirlenme-si ve değerlendirilmebelirlenme-sidir. Güçlü yönler idarenin amaçlarına ulaşması için yararlanabileceği olum-lu özelliklerdir. Bunun aksine zayıf yönler ise; ida-renin başarılı olmasına olumsuz etki edecek olum-suz özelliklerdir. Durum analizinin son kısmında ise, çevre analizi yer alır. Çevre analizi, idarenin kontrolü dışındaki şartların ve eğilimlerin tespiti yoluyla idare için önem taşıyan fırsat ve tehditle-rin belirlenmesi ve değerlendirilmesidir. Fırsatlar, idarenin kontrolü dışında gerçekleşen ya da var olan ve idareye avantaj sağlayabilecek etkenler ya da durumlardır. Tehditler ise, idarenin kontrolü dı-şında gerçekleşen ve idareye olumsuz etkileri olan etkenler ya da durumlardır. Bu etken ya da durum-lara karşı idarenin önlem alması gerekeceği açıktır (DPT, 2006: 23-34).

4.1.3.Temel Değerler

Temel değerler, kurum (idare/örgüt) kültürünün ardında yatan inanç ve moral ilkeler olarak ifade edilmektedir. Değerler bir idarenin/kuruluşun be-lirli sınırlar içerisinde güvenle yaşamını sürdürme-si ve gelişmesürdürme-si için personelini tutarlı davranışlar göstermeye zorlayan yol gösterici kurallar dizisi-dir ve örgütün işini nasıl planladığını gösterir (Kı-lıç, 2010: 83).

Bir idarenin/kuruluşun temel değerlerinin orta-ya konması, kuruluşun misyon, vizyon ve kurum-sal kimliğinin arkasında temel değerler ve inançlar bulunması nedeniyle stratejik plan açısından önem taşımaktadır. Temel değerler ve ilkeler idarenin/ kuruluşun kurumsal ilkeleri ve davranış kuralla-rı ile yönetim şeklini gösterir. Aykuralla-rıca temel değer-ler idarenin/kuruluşun kararlarına ve stratejideğer-lerinin belirlenmesine yol gösterir. Temel değerler ilişki-li olduğu alan itibariyle üç kısımda değerlendiril-mektedir (DPT, 2006: 30-31).

- Kişiler; kuruluş çalışanları ve paydaşlarla ilişki-lere yönelik değerler

- Süreçler; kuruluşun yönetim, karar alma ve hiz-met üretimi sürecine ilişkin değerler

- Performans; kuruluşun ürettiği hizmet/ürünle-rin kalitesine yönelik beklentiler

4.1.4.Misyon Bildirimi

İdarenin/kuruluşun ne yaptığını, nasıl yaptığını ve kimin için yaptığını açıkça belirtmesi yani

kuru-92 luşun varlık sebebinin ifade edilmesidir. Misyon bildirimi, kuruluşun sunduğu tüm hizmet ve faali-yetleri kapsayan bir şemsiye kavramdır ve strate-jik planın diğer kısımlarına da esas oluşturmakta-dır (DPT, 2006: 27-28). Misyon bildirimi için ce-vaplanması gereken sorular şunlardır:

- Kuruluşun varoluş nedeni nedir? - Kuruluş kimlere hizmet sunuyor? - Kuruluş hangi alanda çalışıyor? - Kuruluş hangi ihtiyaçları karşılıyor?

- Kuruluşun yerine getirmek zorunda olduğu ya-sal görevler nelerdir?

4.1.5.Vizyon Bildirimi

Vizyon idarenin/kuruluşun ideal geleceğini sem-bolize eden bir kavramdır. Kuruluşun uzun vade-de ya da uzak gelecekte ne yapmak istediğini anla-tır. Vizyon bildirimi, kuruluşun gelecekte ulaşmak istediği yerin iddialı ve gerçekçi bir şekilde ifade edilmesidir (DPT, 2006: 29). Vizyon bildirimi için cevaplanması gereken sorular şunlardır:

- Kuruluşun ideal geleceği nedir?

- Kuruluş çalışanları ve yararlanıcıları tarafından nasıl algılanmak istiyor?

- Hesap verme sorumluluğu taşıyan idari ve siya-si otoriteler nasıl bir gelecek öngörüyor?

Kuruluşun stratejik planlarındaki en önemli konu-lardan biri kuruluşun hangi yolu izleyeceğini gös-teren konumudur. Bu aslında “neden işlerini şu anda olduğu gibi yürütüyor?” sorusunun cevabı-dır. Söz konusu durumu açıklayan iki temel kav-ram misyon ve vizyon olmaktadır. Buradan hare-ketle kuruluşun misyonu ve vizyonu şöyle formü-le ediformü-lebilir (Kılıç, 2010: 81):

Örgütsel İdeal + Değerler = Vizyon Örgütsel Hedef + Değerler = Misyon

4.1.6.Amaç ve Hedefler

Amaç, misyon ve vizyonun sağlam ve ölçülebilir hedefler şeklinde tanımlanabilir. Çünkü stratejik

planın ayrıntılarına ilişkin çerçeveyi amaçlar oluş-turmaktadır (Demir ve Yılmaz, 2010: 81). Amaç, kuruluşun ulaşmayı istediği sonuçlardır. Başka bir deyişle amaç, kuruluşun sunduğu hizmetlere iliş-kin politikaların uygulanmasıyla elde edilecek so-nuçlar olarak ifade edilir (DPT, 2006: 32).

Hedef ise, amaçların gerçekleştirilebilmesine yö-nelik spesifik ve ölçülebilir alt seviyedeki amaç-lardır. Başka bir iadeyle hedef, ulaşılması istenen çıktı ve sonuçların belirli bir zaman dilimi içinde nitelik ve nicelik olarak ifade edilmesidir. Ayrıca, hedefin miktar, maliyet, kalite ve zaman açısından ifade edilebilmesi gereklidir (DPT, 2006: 34). He-defler, belirlenmiş amaçların kurumun bölümle-rine göre ayrıntılı hale getirilmiş nihai durumunu gösterir. Diğer taraftan hedefler amaçların gerçek-çi olup olmadığının anlaşılmasını sağlayan bir iş-leve de sahiptir (Demir ve Yılmaz, 2010: 82).

4.1.7.Performans Göstergeleri

Hedeflerin ölçülebilir olarak ifade edilmesi her za-man mümkün olmayabilir, işte böyle durumlar-da hedefe yönelik performans göstergeleri plan-da yer almalıdır. Performans göstergeleri, gerçek-leşen sonuçların önceden belirlenen hedefe hangi ölçüde ulaşıldığını belirlemede kullanılan ve ölçü-lebilirliği sağlama açısından miktar, zaman, kali-te veya maliyet cinsinden ifade edilebilen göskali-ter- göster-gelerdir. Bu göstergeler, girdi, çıktı, verimlilik, so-nuç ve kalite göstergeleri şeklinde sınıflandırılabi-lir (DPT, 2006: 36-37).

4.1.8.Stratejiler

Strateji, kuruluşun amaç ve hedeflerine nasıl ula-şacağı konusundaki kararlardır. Kuruluşun yetkin-liği ve kaynakları dikkate alınarak stratejiler belir-lenir. Stratejilerin oluşturulması için cevaplanması gereken sorular şöyledir (DPT, 2006: 39-40): - Amaç ve hedeflere ulaşmak için neler yapılabi-lir?

- Muhtemel sorunlar nelerdir ve bu sorunları na-sıl aşabiliriz?

- Amaç ve hedeflere ulaşmak için izlenebilecek alternatif yol ve yöntemler nelerdir?

- Alternatiflerin maliyetleri, olumlu ve olumsuz yönleri nelerdir?

93

4.1.9.Maliyetlendirme

Maliyetlendirme, kamu idarelerinin stratejik plan-ları ile bütçeleri arasındaki bağı güçlendirme ve harcamaların öncelik sıralamasına konulması sü-recine yardımcı olmayı amaçlayan bir işlemdir. Kuruluşun amaç ve hedeflerine yönelik stratejiler doğrultusunda gerçekleştirilecek faaliyet ve proje-ler ile bu faaliyet ve projeproje-ler için gerekli kaynak ihtiyacı bu aşamada belirlenmektedir (DPT, 2006: 41).

4.1.10.İzleme ve Değerlendirme

Stratejik plan uygulamasının sistematik olarak ta-kip edilmesi ve raporlanması izleme; uygulama sonuçlarının amaç ve hedeflere kıyasla ölçülmesi,

bu amaç ve hedeflerin tutarlılık ve uygunluğunun analizi ise, değerlendirme olarak ifade edilmekte-dir. İzleme ve değerlendirmenin sağlıklı bir şekil-de yapılabilmesi için stratejik planda yer alan amaç hedef ve faaliyetler düzeyinde sorumluların belir-lenmiş olması (kimler /hangi birimler olduğu), ne zaman gerçekleştirileceği, hangi kaynakların kul-lanılacağı gibi hususların yer verildiği bir eylem planının düzenlenmesi gerekir. Stratejik planla-ma sürecinde, izleme ve değerlendirme sonucunda elde edilen bilgiler dikkate alınarak, stratejik plan gözden geçirilir, hedeflenen ve ulaşılan sonuçlar karşılaştırılma imkanı bulur. İzleme ve değerlen-dirme bir yandan kurumsal öğrenmeyi bunun so-nucunda da faaliyetlerin giderek iyileşmesini sağ-larken diğer yandan da hesap verme sorumluluğu-nun oluşmasına yardım eder (DPT, 2006: 45). Tablo 4: Stratejik Planlama/Yönetim Süreci

Stratejik Planlama/Yönetim Süreci -Plan ve Programlar

-Paydaş Analizi

-GZFT analizi DURUM ANALİZİ NEREDEYİZ?

-Kuruluşun Varoluş Gerekçesi

-Temel İlkeler MİSYON VE İLKELER

NEREYE ULAŞMAK İSTİYORUZ?

-Arzu Edilen Gelecek VİZYON

-Orta Vadede Ulaşılacak Amaçlar

-Spesifik, Somut ve Ölçülebilir Hedefler AMAÇLAR VE HEDEFLER

-Amaç ve Hedeflere Ulaşma Yöntemleri STRATEJİLER

GİTMEK İSTEDİĞİMİZ YERE NASIL ULAŞABİLİRİZ? -Detaylı İş Planları -Maliyetlendirme -Performans Programı -Bütçeleme FAALİYETLER VE PROJELER -Raporlama

-Karşılaştırma İZLEME BAŞARIMIZI

NASIL TAKİP EDER

VE

DEĞERLENDİRİRİZ? -Geri Besleme

-Ölçme Yöntemlerinin Belirlenmesi -Performans Göstergeleri

-Uygulamaya Yönelik İlerleme ve Sonuçların Değerlendirilmesi

PERFORMANS ÖLÇME

VE DEĞERLENDİRME

Kaynak: DPT, Kamu İdareleri İçin Stratejik Planlama Kılavuzu, s. 5.

5. Sonuç

Ekonomi iki kesimden/sektörden oluşur. Özel ke-sim/sektör ve kamu kesimi/sektörü adını taşıyan bu sektörlerin dinamikleri ve karakteristiği birbi-rinden çok farklıdır. Özel kesim piyasa dinamikle-ri arz ve talep ile oluşan fiyat ve tüketici tercihiy-le iştercihiy-lerken; kamu kesimi, vatandaşların

oylama-ya katılması suretiyle sioylama-yasal karar alma süreci ile devlet bütçesi yoluyla işler. Özel kesimde özel mal ve hizmet üreten işletmeler, kamu kesiminde ise toplumsal mal ve hizmet (dış güvenlik, iç güven-lik, eğitim, sağlık v.b.) üreten kamu idare ve kuru-luşları yer almaktadır. Topluma kamu hizmeti üre-ten ve sunan kamu idarelerinin de özel kesimdeki işletmeler gibi uzun vadeli stratejileri ve amaçları

94 olmalıdır. Bu gereklilik stratejik planlama ve yö-netimin kamu kesimindeki idareler için de bir araç olmasını zorunlu kılmaktadır.

Stratejik planlamanın gelişim sürecine bakıldığın-da; başlangıçta askeri alanda ortaya çıkan ve düş-mana galip gelmeyi amaçlayan bir araç iken, za-manla yoğun bir şekilde rekabet etmek zorunda kalan işletmelerin kullandığı bir yönetim ve re-kabet aracına dönüştüğü, ardından kamu yöne-timlerinde ortaya çıkan yeni anlayışla günümüzde kamu idarelerinin de kullandığı bir enstrüman ha-line geldiği görülmektedir.

Türkiye’de de yapılan bir reformla, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu yürür-lüğe konmuş, kamu idarelerinin artık stratejik plan hazırladığı süreç başlamıştır. 5018 sayılı Kanun’la kamu kesiminde stratejik plan hazırlama, stratejik plana uygun bütçe yapma, kaynakları etkin, eko-nomik kullanma, şeffaflık ve hesap verebilirlik esas olmuştur.

Kamu idarelerinin uzun dönemli stratejiler ge-liştirerek vizyon oluşturmaları, stratejik planları ile belirledikleri amaç ve hedeflere ulaşabilmele-ri için çaba sarf etmesi yeulaşabilmele-rine getirdikleulaşabilmele-ri fonksi-yonları açısından önemlidir. Açıkça söylemek ge-rekirse, kamu kesiminde stratejik planlamanın bir kültür haline gelmesi zorunluluktur. Bunun için üç aşama gerekmektedir. Birinci aşama, hukuki alt-yapıya yani mevzuata ilişkindir. Hukuki düzenle-melerin yapılması ve yürürlüğe konulması ile ger-çekleşir. İkinci aşama, bilinç ve farkındalık oluştu-rulmasına ilişkindir. Buna kamu idarelerinde “bi-linç oluşturma” aşaması da denilebilir. Bu aşama-da kamu iaşama-dareleri yöneticilerinin başta olmak üze-re personelin stratejik plan konusunda eğitim al-maları, stratejik planlamanın önemini kavramala-rı sağlanacaktır. Üçüncü aşama ise, etkin bir stra-tejik planlamanın ve strastra-tejik yönetimin yapılma-sı ve uygulanmayapılma-sına ilişkindir. Sonuncu aşamanın gerçekleştirilmesiyle artık sistem yerleşmiş, stra-tejik planlama ve yönetim kamuda yaşam/yönetim tarzı olmuş olacaktır.

Ülkemizde 5018 sayılı kanunla ilk adım atılmış, birinci aşama gerçekleştirilmiştir. Bu konuda mev-zuatın olgunlaşması ve gelişmesi zamanla sağla-nacaktır. İkinci aşama, ilk aşamaya göre daha uzun bir zaman gerektirecektir. Kamu idare

yö-netici ve çalışanlarınca stratejik planlamanın öne-minin anlaşılması, içselleştirilmesi ve bu yeni du-ruma adaptasyonun sağlanması, bürokrasinin de-ğişmeler karşısındaki tavır ve tutumları düşünül-düğünde zorluklar taşımaktadır. Henüz ülkemizde kamu idareleri stratejik planlama ve yönetim açı-sından bu olgunluk ve gelişme düzeyine ulaşma-mıştır. Ancak 5018 sayılı Kanun’la gelen güçlü bir hukuki altyapıdan sonra bu aşamanın başarılacağı-nı söylemek mümkündür. Daha sonra ise, etkin bir şekilde stratejik planlamanın yapılması ve stratejik yönetimin uygulanması ve buna ilişkin bir kültü-rün oluşması sağlanacaktır. Stratejik planlama ve yönetim ile kamu idarelerinde gerek çok şikâyet edilen verimsizlik, kaynak israfı, hantallıktan kur-tulmak mümkün olacak, gerekse bu idareler gele-cek için bir bakış açısına sahip olacaktır.

Kaynakça

AKTAN, Coşkun Can; (2008), “Stratejik Yönetim ve Stratejik Planlama”, Çimento İşveren Dergisi, 22 (4), ss. 4-21.

ARGÜDEN, Yılmaz; “Başarı İçin Strateji”, http://www.arge. com/Hizmetlerimiz/Strateji/StratejiGelistirme/BasariIcinStrateji. aspx, Erişim: 05.09.2011.

BİRCAN, İsmail; (2002) “Kamu Kesiminde Stratejik Yönetim”, Planlama Dergisi, DPT’nin Kuruluşunun 42. Yılı Özel Sayı, ss.11-19, http://ekutup.dpt.gov.tr/planlama/42nciyil/bircani.pdf, Erişim: 05.09.2011.

ÇETİNKAYA, Özhan; (2009), Mahalli İdareler Maliyesi, Ekin Yayınevi, Bursa.

DEMİR, Cengiz, M. Kemal YILMAZ; (2010) “Stratejik Planlama Süreci ve Örgütler Açısından Önemi”, Dokuz Eylül Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, 25, (1), ss. 69-88. DPT, (2006), Kamu İdareleri İçin Stratejik Planlama Kılavuzu, 2. Sürüm, DPT Yayın No: 2701, Ankara.

EDİZDOĞAN, Nihat; Özhan ÇETİNKAYA; (2010), Kamu Büt-çesi, Ekin Yayınevi, Bursa.

ERKAN, Volkan; (2008), Kamu Kuruluşlarında Stratejik Plan-lama: Türkiye Uygulaması ve Kuruluşlarda Başarıyı Etkileyen Faktörler, DPT, Ankara.

GÜÇLÜ, Nezahat; (2003), “Stratejik Yönetim”, Gazi Üniversi-tesi Gazi Eğitim FakülÜniversi-tesi Dergisi, 23 (2), ss. 61-85.

GÜRER, Harun; (2006), “Stratejik Planlamanın Temelleri ve Türk Kamu Yönetiminde Uygulanmasına Yönelik Öneriler”, Sayıştay Dergisi, 63, ss. 91-105.

KAMEL Hamana, (2007), “The Measurement of the Organi-sational Performance : Case Study of the Economic Public Companies”, International Business Management, 1 (4): pp. 118-129.

KARAKURT TOSUN, Elif; Derya ALTUNBAŞ; (2007), “Deni-zli İl Özel İdaresi ve Kayseri Büyükşehir Belediyesi

Örnekl-95 eminde Türkiye’de Yerel Yönetimlerde Stratejik Planlama

Çalışmalarının Analizi”, Süleyman Demirel Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, 12 (2), ss. 253-278. KILIÇ, Mustafa; (2010-2), “Stratejik Yönetim Sürecinde Değerler, Misyon ve Vizyon Kavramları Arasındaki İlişki”, So-syoekonomi, 6 (13), ss. 81-97.

KOCABAŞ, Bilal; (2004), “Kamu İdareleri Stratejik Planlamaya Geçiyor”, e-Yaklaşım Dergisi, Sayı:15 www.eyaklasim.com, Erişim: 25.08.2011.

POİSTER Theodore H., (2010), “The Future of Stratejik Plan-ning in Public Sector: Linking Sratejik Management and Perfor-mance”, Public Administration Review, December 2010, Spe-cial Issue, pp.246-254.

TÜRK DİL KURUMU, Büyük Türkçe Sözlük, http://tdkterim.gov. tr/bts/, Erişim: 05.09.2011.

TÜRK DİL KURUMU, Büyük Türkçe Sözlük/İktisat Terimleri Sözlüğü 2004 http://tdkterim.gov.tr/bts/, Erişim: 05.09.2011. YILMAZ, Kutluhan; (2003), “Kamu Kuruluşları İçin Stratejik Planlama Uygulaması”, Sayıştay Dergisi, 50-51, ss.67-86. 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu 5302 sayılı İl Özel İdaresi Kanunu

5393 sayılı Belediye Kanunu

Kamu İdarelerinde Stratejik Planlamaya İlişkin Usul ve Esaslar Hakkında Yönetmelik, Resmi Gazete, Tarih: 26.05.2006, Sayı: 26179

Kamu İdarelerince Hazırlanacak Stratejik Planlara Dair Tebliğ (Sıra No:1), Resmi Gazete, Tarih: 28.07.2011 Sayı: 28008 http://www.sp.gov.tr/pilot.html , Erişim: 01.12.2011. http://www.sp.gov.tr/default.asp, Erişim: 01.12.2011