İLK ÇEYREKTE YAVAŞLAMA SİNYALLERİ

Zümrüt İmamoğlu* ve Barış Soybilgen†

Yönetici Özeti

Ocak ayı verilerine göre hem ihracat hem de ithalat miktarı bir önceki aya göre sırasıyla yüzde 7,6 ve 3,7 azaldı, dış ticaret açığı da Aralık ayına göre azalarak 7,3 milyar dolar oldu. Sanayi üretim endeksinde ise Ocak ayında bir önceki aya göre yüzde 0,5'lik küçük bir artış görüldü. Böylece Aralık ayındaki yüksek büyümenin ardından ekonomide daha yatay bir seyre dönülmüş oldu. Bu veriler ışığında Betam 2011’in ilk çeyreğinde büyüme hızında bir yavaşlama olacağını ve GSYH’ın bir önceki çeyreğe göre reel olarak yüzde 1,3 büyüyeceğini tahmin ediyor. Bu büyüme temposu yıllık olarak yüzde 5,2’ye karşılık geliyor.

Küçülen dış ticaret açığının etkisi cari açıkta da görüldü. Ocak ayı cari açığı 5,8 milyar dolar olarak gerçekleşti ve Kasım ve Aralık ayı seviyelerinin altına geriledi. Ancak 2010 yılı Ocak ayı ile karşılaştırıldığında halen oldukça yüksek bir seviyede. Betam ilk çeyrek sonunda yıllık cari açık oranının yuzde 6,9'a çıkacağını tahmin ediyor.

* Dr. Zümrüt İmamoğlu, Betam, Uzman Araştırmacı. zumrut.imamoglu@bahcesehir.edu.tr

† Barış Soybilgen, Betam, Araştırma Görevlisi

baris.soybilgen@bahcesehir.edu.tr

Şubat ayına dair elimizdeki kısıtlı verilere dayanarak, otomobil üretimindeki dalgalı seyir, ÖTV'de devam eden düşüş ve reel kesim güven endeksinde meydana gelen bozulmanın büyümenin yavaşlayacağına dair önemli işaretler olduğunu düşünüyoruz.

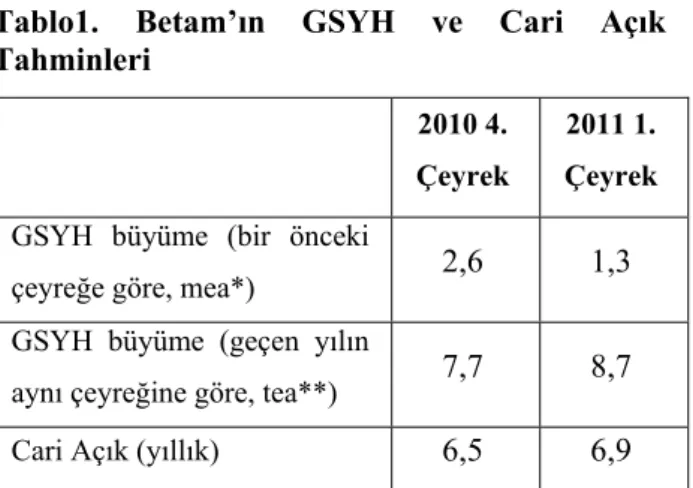

Tablo1. Betam’ın GSYH ve Cari Açık Tahminleri

Kaynak: Betam

*mea: mevsim ve takvim etkilerinden arındırılmış **tea: takvim etkilerinden arındırılmış

2011 yılının ilk aylarında yatırım ve tüketim hız kesiyor

Tablo 2 tüm aylık ekonomik göstergelerdeki değişimleri reel ve mevsimsel etkiden arındırılmış (mea) olarak gösteriyor. Aralık ayında bütün yatırım ve tüketim göstergeleri yüksek bir artış göstermişti. Buna karşın, Ocak ve Şubat ayında yatırım ve tüketim göstergeleri bazı kalemlerde negatif olurken, bazı kalemlerde ise Aralık ayına göre daha az arttı. Bu göstergelere göre, 2011 1.

2010 4. Çeyrek

2011 1. Çeyrek

GSYH büyüme (bir önceki

çeyreğe göre, mea*) 2,6 1,3 GSYH büyüme (geçen yılın

aynı çeyreğine göre, tea**) 7,7 8,7 Cari Açık (yıllık) 6,5 6,9

Ekonomik Görünüm ve

Tahminler: Mart 2011

çeyrekteki büyümenin 2010 4. çeyreğe göre daha küçük olacağını düşünüyoruz.

Yatırım göstergeleri

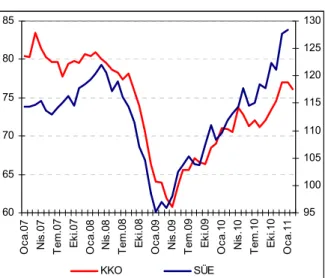

Ocak ayında yatırım malı imalatı azalırken aramalı ve dayanıklı tüketim mallarında artış oldu. Reel kesim güven endeksi ise hem Ocak hem de Şubat ayında sırasıyla yüzde 1,1 ve yüzde 3,1 oranında azaldı. Bunla birlikte kapasite kullanım oranı (KKO) da Şubat ayında 1,0 yüzde puan düştü. Yatırım malı ithalatında da büyük bir düşüş var. Bu rakamlara bakarak SÜE’nin Şubat veya Mart ayında azalabileceğini ve 2011 1. çeyrekte Türkiye’deki yatırım hızının yavaşlayacağını tahmin ediyoruz.

Tüketim göstergeleri

Tüketim göstergeleri de yatırım göstergeleri gibi karışık sinyaller veriyor. Otomobil üretimi Ocak ayında yüzde 4,7 düşmüştü, Şubat ayında ise yüzde 3,4 büyüyerek biraz toparlandı. Bununla birlikte tüketici güven endeksi Ocak ayında sabit kalmışken, Şubat ayında yüzde 1,3 arttı. ÖTV ise son iki aydır yüzde 4’ün üzerinde bir düşüş gösteriyor. Bu düşüşün bir kısmı ithalattaki küçülmeyle ilgili ama genel olarak tüketimin de yatırım gibi hız kesmeye başladığını düşünüyoruz.

Dış ticaret

Şekil 2 TÜİK’in açıkladığı mevsim ve takvim etkisinden arındırılmış ihracat ve ithalat miktar endekslerinin aylık değişimlerini gösteriyor. Ocak ayında hem ihracat hem de ithalat düştü. İhracat miktar endeksi yüzde 7.6 azalırken, ithalat miktar

endeksi yüzde 3.7 azaldı. Kronik dış ticaret açığı ise halen önemini koruyor. Özellikle Orta Doğu ülkelerindeki isyanların devam etmesi durumunda ihracatımızın olumsuz etkileneceğini düşünüyoruz.

Cari açık

Ocak ayı dış ticaret açığı 7,3 milyar dolar, cari açık ise 5,8 milyar dolar oldu. Geçen yılın aynı ayına göre neredeyse iki katına çıkan cari açık 2011 yılı finansal istikrarı açısından önemini koruyor. Kasım ve Aralık aylarına göre cari açık artışında yavaşlama görülmesi ise ümit verici. Betam yıllık cari açık oranını 2011 yılı ilk çeyreğinde yüzde 6,9 olarak tahmin ediyor. Mart ayı rakamları ise Merkez Bankası politikasının etkilerini görmek açısından özellikle önemli olacak. Eğer cari açıkta belirgin bir yavaşlama görülmezse ikinci çeyrekte baz etkisiyle beraber cari açık yüzde 7,0-7,2 seviyelerine çıkabilir. Ancak 2011'in ikinci yarısında baz etkisinin azalmasıyla, ekonomik büyümenin de yüzde 5,0-5,5 aralığında kalması durumunda cari açık oranının gerileyebileceğini tahmin ediyoruz. Şekil 3'te cari açığın GSYH'a oranı gösterilmekte. Kriz öncesi tepe noktası 2008 2.çeyrekte yüzde 6,4'e kadar çıkan cari açığın GSYH'a oranı, krizle beraber azalarak 2009 yılı sonunda yüzde 2,3 olarak gerçekleşti. Kriz sonrasında ise artmaya başladı ve Betam tahminlerine göre 2010 yıl sonunda yüzde 6,5'e, 2011 ilk çeyrekte de yüzde 6,9'a ulaşacak.

Tahminler

Betam her ay düzenli olarak elindeki ekonomik göstergelere göre GSYH ve cari açık için tahminlerini yayınlıyor. Tablo 1’de Betam’ın 2011 1. çeyrek için hem geçen çeyreğe hem de geçen yılın aynı çeyreğine göre GSYH tahminleri bulunuyor. Betam bu çeyrekteki GSYH’nın geçen çeyreğe göre yüzde 1.3, geçen yılın aynı çeyreğine göre ise yüzde 8.7 artacağını tahmin ediyor. 2010 yılı 4. çeyrek için bir önceki çeyreğe göre büyüme tahminimiz hala son revizyondaki gibi yüzde 2,6, çeyrekten çeyreğe de yüzde 7,7. 2010 yıllık büyüme tahminimiz ise yüzde 8,9.

Cari açığın GSYH’a oranı için 2010 yıl sonu tahminimiz yüzde 6,5. 2011’in ilk çeyreğinde ise yıllık oranın 6,9’a çıkacağını tahmin ediyoruz.

Tablo 2. Ekonomik göstergelerin aydan aya ve çeyrekten çeyreğe değişimleri (Reel ve MEA)

Ekonomik Göstergeler Aralık Ocak Şubat 2010 4. Çeyrek 2011 1. Çeyrek1

İthalat

Ara malı ithalatı 6,7 -3,5 6,8 1,8

Tüketim malı ithalatı 9,7 -9,4 13,4 -3,9

Yatırım malı ithalatı 10,6 -16,8 26,6 -9,5

Sanayi Üretim Endeksi (SÜE)

Dayanıksız tüketim malı imalatı 2,6 1,0 1,3 2,4

Dayanıklı tüketim malı imalatı 9,3 6,5 1,6 6,8

Ara malı imalatı 3,0 0,7 4,7 3,2

Yatırım malı imalatı 20,1 -1,9 15,5 7,5

Kapasite Kullanım Oranı (KKO)

Dayanıksız tüketim malı imalatı 0,2 -0,4 0,3 1,3 -0,3

Dayanıklı tüketim malı imalatı 0,6 1,6 -0,1 2,1 2,5

Ara malı imalatı 2,9 -0,1 -1,1 3,2 0,8

Yatırım malı imalatı 0,3 1,3 -0,1 2,4 2,7

Beklenti Göstergeleri

Tüketici Güven E. (TUIK) -0,3 0,0 1,3 3,1 1,2

Reel Kesim Güven E. 1,3 -1,1 -3,1 8,9 -1,0

Finansal Göstergeler

İMKB 100 -4,0 -0,3 -2,3 9,4 -3,7

Diğerleri

Özel tüketim vergisi (ÖTV) 3,1 -4,5 -4,2 7,7 -5,0

Binek otomobil üretimi 13,4 -4,7 3,4 13,4 3,0

Kaynak: TUIK, TCMB, IMKB, BETAM

1 Göstergelerin Ocak ve (varsa) Şubat ayına uzanan zaman serilerini kullanarak yaptığımız tahminlerle çeyreklik değişim

Şekil 1: Kapasite kullanım oranı ve sanayi üretim endeksi (mea)

60 65 70 75 80 85 Oca .0 7 Ni s. 07 Te m .0 7 Ek i.0 7 Oca .0 8 Ni s. 08 Te m .0 8 Ek i.0 8 Oca .0 9 Ni s. 09 Te m .0 9 Ek i.0 9 Oca .1 0 Ni s. 10 Te m .1 0 Ek i.1 0 Oca .1 1 95 100 105 110 115 120 125 130 KKO SÜE

Kaynak : TÜİK, Betam (sol taraf KKO ekseni, sağ taraf SÜE ekseni)

Şekil 2: İhracat ve ithalat miktar endeksleri (mea) 120.00 130.00 140.00 150.00 160.00 170.00 180.00 190.00 200.00 210.00 O ca.07 May.0 7 Ey l.0 7 O ca.08 May.0 8 Ey l.0 8 O ca.09 May.0 9 Ey l.0 9 O ca.10 May.1 0 Ey l.1 0 O ca.11 İhracat İthalat Kaynak : TÜİK, Betam

Şekil 3. Çari açığın GSYH’a oranı

Cari açık (GSYH'a oran)

0.0 1.0 2.0 3.0 4.0 5.0 6.0 7.0 8.0 A ra 2005 M a r 20 06 H a z 2006 E yl 20 06 A ra 2006 M a r 20 07 H a z 2007 E yl 20 07 A ra 2007 M a r 20 08 H a z 2008 E yl 20 08 A ra 2008 M a r 20 09 H a z 2009 E yl 20 09 A ra 2009 M a r 20 10 H a z 2010 E yl 20 10 A ra 2010 M a r 20 11

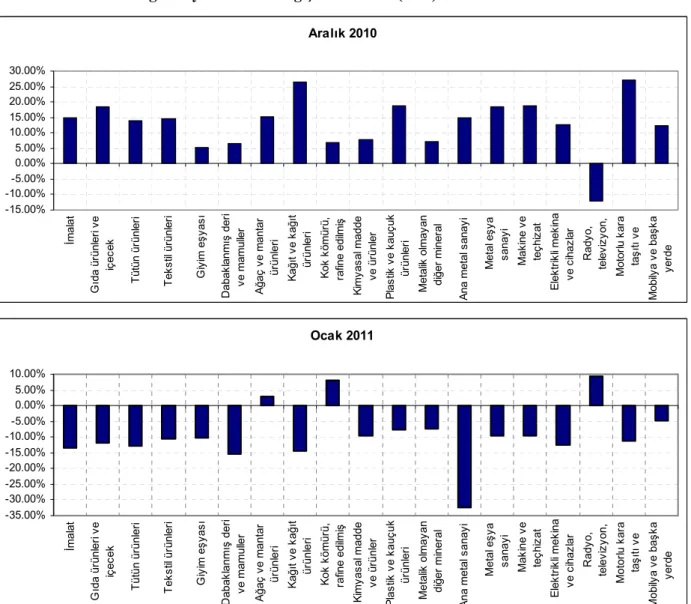

Şekil 4 : Altkalemlere göre aylık ihracat değişim oranları (mea) Kaynak : TÜİK, Betam Ocak 2011 -35.00% -30.00% -25.00% -20.00% -15.00% -10.00% -5.00% 0.00% 5.00% 10.00% İmal at G ıda ür ün le ri v e iç ec ek T ütü n ür ün le ri T ek sti l ü rünl er i Gi yi m e şya sı D aba kl an m ış de ri ve m am ulle r A ğaç v e ma nt ar ür ün le ri Ka ğı t v e ka ğı t ür ün le ri K ok kö m ür ü, ra fine e di lmi ş K im yas al m add e ve ü rü nl er P las tik v e k auç uk ür ünl er i Me tal ik o lma ya n di ğer mi ne ra l A na met al s anay i Meta l e şya sa na yi Mak in e v e te çh iz at E lek tr ik li me ki na ve ci ha zl ar R ady o, te le vi zy on , M ot orl u k ara ta şı tı ve M obi ly a v e ba şka ye rd e Aralık 2010 -15.00% -10.00% -5.00% 0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% İma la t G ıda ür ün le ri v e iç ec ek T üt ün ü rünl er i T ek st il ür ünl er i Gi yi m e şya sı D abak la nm ış de ri ve m am ulle r A ğaç v e m ant ar ür ünl er i Ka ğı t v e k ağ ıt ür ün le ri Ko k k öm ür ü, ra fine edi lm iş K imy as al m adde ve ü rü nl er P las tik v e kauç uk ür ünl er i M et alik o lm ay an di ğer mi ner al A na m et al s anay i Me ta l e şya sa nay i M aki ne ve te çh iz at E le ktr ik li m ek ina ve ci ha zl ar R ady o, te le vi zy on, Mo to rlu k ar a ta şı tı ve M ob ily a v e ba şka ye rd e