SOSYAL BĠLĠMLER ENSTĠTÜSÜ

ĠKTĠSAT ANABĠLĠM DALI

ĠKTĠSAT BĠLĠM DALI

DÖVĠZ KURU DALGALANMALARININ VE

AMERĠKAN MERKEZ BANKASI (FED) FAĠZ

KARARLARININ TÜRKĠYE CUMHURĠYET MERKEZ

BANKASI FAĠZ KARARLARI ÜZERĠNE ETKĠSĠ

Hazırlayan

Tahsin Ayata

YÜKSEK LĠSANS TEZĠ

DanıĢman

Doç. Dr. Fatma Nur YORGANCILAR

TEġEKKÜR

Bu çalışmanın hazırlanmasında ve yüksek lisans hayatımın her safhasında bilgi ve tecrübesini paylaşan kıymetli hocam Prof. Dr. Haldun SOYDAL‟a teşekkürü borç bilirim. Ayrıca çalışmanın ekonometrik analiz kısmında engin bilgilerini paylaşan değerli hocam Prof. Dr. Fatih MANGIR‟a şükranlarımı sunuyorum.

Bir teşekkür de tez çalışmamın konusunun belirlenmesinden bitimine kadar, her türlü görüşlerini paylaşan, kapısını her daim açan, zaman ayıran, desteğini hiç esirgemeyen, kıymetli hocam, danışmanım Doç. Dr. Fatma Nur YORGANCILAR hocama sonsuz teşekkür ediyorum. Son olarak bu süreçte başlarını sıkça ağrıttığım, maddi ve manevi destekleriyle her daim yanımda olan canım aileme teşekkür ederim.

T. C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

ÖZET

Ülkemizde son yıllarda döviz kurlarında yaşanan hareketlilik hemen dikkat çekmektedir. Ayrıca küreselleşme, dünyada sınırları ortadan kaldırarak uluslararası ekonomik faaliyetlerin çok hızlı bir şekilde gerçekleşmesine sebep olmaktadır. Böyle bir ortamda gerek Amerika Birleşik Devletleri ekonomisinin büyüklüğü gerekse Amerikan dolarının uluslararası ticarette oynadığı rol bakımından Amerikan Merkez Bankası (FED) kararları dünyayı etkisi altına aldığı gibi Türkiye‟yi de etkilemektedir. Döviz kurlarında yaşanan gelişmeler ile FED kararları karşısında Türkiye‟de para politikasını yöneten kurum olan Türkiye Cumhuriyet Merkez Bankası (TCMB)‟nin nasıl bir politika yürüteceği merak konusu olmuştur.

Buradan hareketle çalışmada TCMB‟nin piyasayı etkilemede temel politika aracı olarak kullandığı politika faizine, döviz kuru ve FED faiz kararlarının etkisi incelenecektir. 2005-2017 dönemini kapsayan çalışmada aylık olarak bir hafta repo faizi, gösterge döviz satış kuru ve efektif federal fon oranı verileri kullanılmıştır. Değişkenler üzerinde ilk önce ADF birim kök sınaması yapılmıştır. Ardından Johansen eş bütünleşme analizi ile değişkenlerin uzun dönemli ilişkileri tespit edilmiştir. Son olarak değişkenler arasındaki nedensellik durumunun tespiti için Granger nedensellik testi uygulanmıştır. Çalışma sonucunda değişkenlerin birinci fark durağan oldukları gözlemlenmiştir. Ayrıca döviz kuru ve efektif federal fon oranlarının uzun dönemde TCMB politika faiziyle ilişkili olduğu sonucuna ulaşılmıştır.

Anahtar Kelimeler: TCMB Faizi, Döviz Kuru, Efektif Federal Fon Oranları

Öğ

renci

ni

n

Adı Soyadı Tahsin AYATA

Numarası 174226001020

Ana Bilim / Bilim Dalı İktisat Ana Bilim Dalı / İktisat Bilim Dalı Programı Tezli Yüksek Lisans Doktora Tez Danışmanı Doç. Dr. Fatma Nur YORGANCILAR

T. C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

Öğ

renci

ni

n

Adı Soyadı Tahsin AYATA

Numarası 174226001020

Ana Bilim / Bilim Dalı İktisat Ana Bilim Dalı / İktisat Bilim Dalı Programı Tezli Yüksek Lisans Doktora Tez Danışmanı

Doç. Dr. Fatma Nur YORGANCILAR

Tezin İngilizce Adı The Effect of Exchange Rate Fluctuations and Federal Reserve System Interest Rate Policies on Central Bank of the Republic of Turkey Interest Rate Policies

SUMMARY

In our country, the exchange rate movements in recent years draw immense attention. Besides, globalization leads to quick realization of international economic activities by eliminating borders in the world. In such an environment, the decisions of the Federal Reserve System (FED) influence Turkey as well as the world due to both the magnitude of the US economy and the role of American Dollar in international commerce. It has been wondered what a policy the Central Bank of Turkey (CBT), which is the institution managing the monetary policy of Turkey, will pursue against the decisions of FED together with the developments in exchange rates.

In this study, the effect of the exchange rate and the interest rate decisions of FED on the policy interest used by the CBT as the main policy instrument to affect the market will be investigated. In the study covering the period 2005-2017, weekly repurchase interest, benchmark selling rate of exchange and effective federal fund rate data were used in monthly terms. First, the ADF unit root test was applied on the variables. Afterwards, the long-term relationships of the variables were determined through the Johansen cointegration analysis. Finally, the Granger causality test was used to specify the causality between the variables. As a result of the study, the variables were observed to be first difference stationary. Furthermore, it has been concluded that the exchange rate and the effective federal fund rates were associated with the CBT policy rate in the long-term.

ĠÇĠNDEKĠLER

Sayfa No

Bilimsel Etik Sayfası………...II Tez Kabul Formu ………...III Teşekkür……….IV Özet………..V Summary……...………..VI İçindekiler……… VII Formül Listesi ….………X Kısaltmalar ve Simgeler………XI Tablo Listesi….………XII Şekil Listesi…..………XIII Giriş……….……….1

Birinci Bölüm: Döviz Kuru Ve Faiz: Kavramsal Çerçeve 3

1.1. Döviz Kuru Kavramı 3

1.1.1. Kotasyon 5

1.1.2. Alış Kuru, Satış Kuru ve Kur Marjı 6

1.1.3. Çapraz Kur 6

1.1.4. Döviz Arzı & Döviz Talebi 7

1.1.5. Nominal Döviz Kuru & Reel Döviz Kuru 9

1.1.6. Kur Sepeti & Nominal Efektif Döviz Kuru & Reel Efektif Döviz Kuru 10 1.2.Döviz Kuru Sistemleri 11

1.2.1.Sabit Döviz Kuru Sistemi 12

1.2.2.Serbest (Esnek) Döviz Kur Sistemi 14

1.2.3.Alternatif Döviz Kuru Sistemleri 16

1.2.3.1. Kontrolü Dalgalanma ve Kirli Dalgalanma 17

1.2.3.2. Döviz Kuru Bantları 17

1.2.3.3. Bretton Woods - Ayarlanabilir Sabit Kur Sistemi 17

1.2.3.4. Sürünen Parite 19

1.2.4. Döviz Kuru İle İlgili Diğer Kavramları 20

1.2.4.1. Parasal Birlik 20

1.2.4.2. Para Kurulu 20

1.2.4.3. Dolarizasyon 21

1.3. Döviz Kuru Politikası 22

1.4. Döviz Kurunun Belirlenmesine Yönelik Yaklaşımlar 23

1.4.1. Satın alma Gücü Paritesi Yaklaşımı 23

1.4.1.1.Mutlak Satın alma Gücü Paritesi Yaklaşımı 23

1.4.1.2. Nispi Satın alma Gücü Paritesi Yaklaşımı 24

1.4.2. Dış Ticaret Yaklaşım 25

1.4.3. Rasyonel Beklentiler Yaklaşımı 26 1.4.4. Faiz Oranı Paritesi Yaklaşımı 26

1.4.5. Parasalcı Yaklaşım 27

1.4.6. Portföy Dengesi Yaklaşımı 28

1.4.7. Etkin Piyasa Hipotezi 29

1.4.8. Aktif Piyasa Yaklaşımı 30

1.5. Faiz Kavramı 30

1.5.1. Faiz Türleri 31

1.5.1.1. Mevduat Faizi & Kredi Faizi 31

1.5.1.2. Devlet İç Borçlanma Senedi Faizi 32

1.5.1.3. Kısa Vadeli Faiz Haddi ve Koridor Sistemi 33

1.5.2. Faiz Hesaplamaları 33

1.5.2.1. Basit Faiz & Bileşik Faiz 33

1.5.2.2. Nominal Faiz & Reel Faiz 35

1.6. Türkiye Cumhuriyeti Merkez Bankası Faizleri 36

1.6.1. Gecelik 36

1.6.2. Geç Likidite Penceresi 37

1.6.3. 1 Hafta Repo 38

1.6.4. Reeskont ve Avans Faiz Oranları 39

1.7. Uluslararası Faiz Oranları 40

1.7.1. FED Faizi 41

1.7.2. LIBOR 42

1.7.3. ECB Faizi 43

ĠKĠNCĠ BÖLÜM: 2005-2017 Yılları Arasındaki Süreç Ġçerisinde YaĢanan TCMB Para ve Kur Politikaları ile FED Faiz Kararlarının GeliĢimi 44

2.1. TCMB Para Politikası Uygulamaları 44

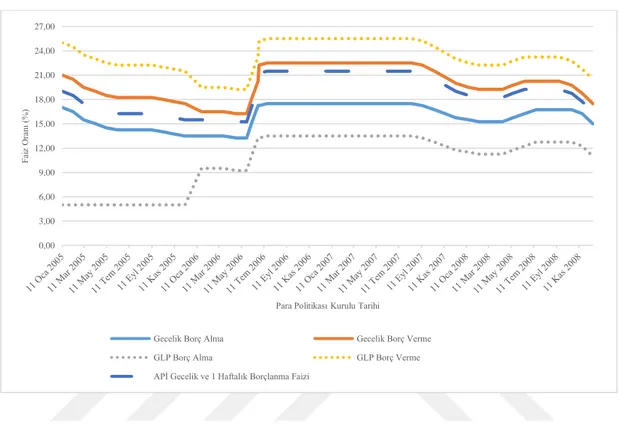

2.1.1. 2005-2008 Dönemi TCMB Para Politikası Uygulamaları 44

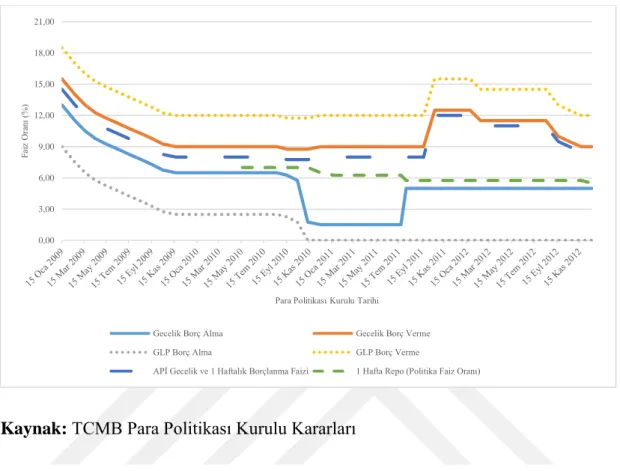

2.1.2. 2009-2012 Dönemi TCMB Para Politikası Uygulamaları 48

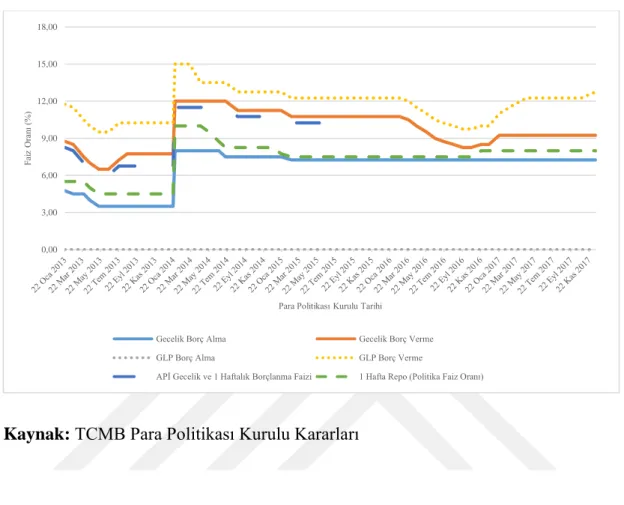

2.1.3. 2013-2017 Dönemi TCMB Para Politikası Uygulamaları 53

2.2. TCMB Döviz Kuru Politikaları 60

2.3. Amerikan Merkez Bankası, Faiz Kararları ve Global Etkinliği 67 2.4. ABD Ulusal Para Birimi USD: Önemi ve Uluslararası Ekonomideki Yeri 72

ÜÇÜNCÜ BÖLÜM: Döviz Kuru ve FED Kararlarının TCMB Politika Faizine Etkisinin Ampirik Analizi 76

3.1. Literatür Araştırması 76

3.2. Çalışmanın Amaç ve Kapsamı 82

3.3. Ekonometrik Model ve Veri Seti 83

3.4. Metodoloji 84

3.4.1. Durağanlık - Birim Kök Testi 84

3.4.2. Johansen Eş Bütünleşme Testi 85

3.4.3. Granger Nedensellik Testi 86

3.5. Elde Edilen Bulgular 87

SONUÇ VE GENEL DEĞERLENDĠRME 92

FORMÜL LĠSTESĠ

Sayfa No

1.1. Kur Marjı 6

1.2. Reel Döviz Kuru 9

1.3. Reel Efektif Döviz Kuru 11

1.4. Mutlak Satın Alma Gücü Paritesi Yaklaşımına Göre Döviz Kuru 24 1.5. Nispi Satın Alma Gücü Paritesi Yaklaşımına Göre Döviz Kuru 25

1.6. Faiz Oranı Paritesi Yaklaşımına Göre Döviz Kuru 26

1.7. Basit Faiz Getirisi 34

1.8. Bileşik Faiz Getirisi 34

1.9. Gerçekleşen Reel Faiz Oranı / Beklenen Reel Faiz Oranı 35

KISALTMALAR VE SĠMGELER LĠSTESĠ

AB: Avrupa Birliği

ABD: Amerika Birleşik Devletleri

AOFM: Ağırlıklı Ortalama Fonlama Maliyeti DIBS: Devlet İç Borçlanma Senedi

EUR: Euro

FED: Amerikan Merkez Bankası GSYİH: Gayri Safi Yurtiçi Hasıla IMF: Uluslararası Para Fonu JPY: Japon Yeni

NEK: Nominal Efektif Döviz Kuru PPK: Para Politikası Kurulu

REK: Reel Efektif Döviz Kuru

TCMB: Türkiye Cumhuriyet Merkez Bankası TL: Türk Lirası

TABLO LĠSTESĠ

Sayfa No

2.1. TCMB 2004 Yılı Aralık PPK Kararı Faiz Oranları 44

3.1. Ekonometrik Model Verilerin Tanımlanması 84

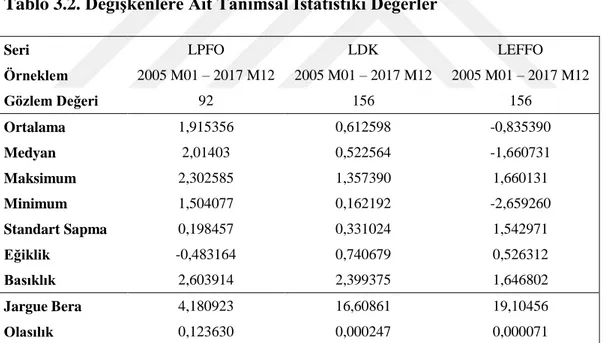

3.2. Ekonometrik Analizde Kullanılan Verilere Ait Tanımsal İstatistiki Değerler 87

3.3. Durağanlık Sınaması Sonuçları 88

3.4. Değişkenlere Ait Grafikler 89

3.5. Johansen Eş Bütünleşme Testi Sonuçları 90

ġEKĠL LĠSTESĠ

Sayfa No

1.1. Döviz Talep Eğrisi & Döviz Arz Eğrisi 8

1.2. Döviz Kuru Sistemleri 16

1.3. Ayarlanabilir Sabit Kur Sistemi 18

1.4. Faiz Türleri 31

2.1. 2005-2008 Dönemi TCMB Faiz Oranları 48

2.2. 2005-2008 Dönemi TCMB Faiz Oranları 53

2.3. 2005-2008 Dönemi TCMB Faiz Oranları 60

GĠRĠġ

Yaklaşık yirmi yıl öncesine kadar para talebi ile para arzı üzerinden para politikası modelleri oluşturulmaktaydı. Ancak çağdaş merkez bankacılığında para politikası, para talebi ile para arzı üzerinden değil, kısa vadeli faiz oranını kontrol ederek yürütülmektedir. Bu bakımdan faiz oranı, para politikası açısından çok önemli bir değişken haline gelmektedir. Ayrıca merkez bankalarının öne çıkan amaçlarından fiyat istikrarı ve finansal istikrara ulaşabilmek için kullanabileceği araçların başında yine kısa vadeli faiz oranları gelmektedir.

Dünya ticaretinde sınırların ortadan kaldırıldığı, küreselleşmenin çok hızlı bir şekilde ilerlediği ve finansal serbestleşmenin çok yüksek seviyelerde görüldüğü bir ortamda ülkelerin ödeme araçları ile bu ödeme araçlarının birbirleri karşısındaki değeri büyük önem kazanmaktadır. Uluslararası ekonomik ilişkilerde ödeme aracı olarak kabul gören yabancı paralar ve likiditesi yüksek varlıklar döviz olarak adlandırılmaktadır. Ulusal para ile yabancı para arasındaki oran da döviz kurunu yansıtmaktadır. Uluslararası ticari ilişkilerde ve uluslararası sermaye transferlerinde ülkelerin yatırım kararları bakımından döviz kuru büyük bir öneme sahiptir. Bu bakımdan yatırım yapılacak ülkedeki döviz kuru dalgalanmalarının durumu büyük önem arz etmektedir.

Küresel bağlamda dünyayı etkisi altına alabilen başlıca piyasalardan biri olan Amerika Birleşik Devletleri (ABD) ekonomisi, dünyanın en büyük yabancı sermaye kaynağına ve dünyanın en büyük ithalatçısı olma özelliğine sahiptir. Ayrıca yirmi trilyon dolara yakın Gayri Safi Yurtiçi Hasılası (GSYİH), ABD‟nin gücünü ortaya koyan diğer faktörlerden birisidir. Bu özellikleri bakımından ABD piyasası, gelişmiş ve gelişmekte olan ülkelerin hedef aldığı bir piyasa olarak karşımıza çıkmaktadır. Böyle bir ülkenin ekonomisi, dünya ekonomisini direkt olarak etkilemesi bakımından dünyadaki belirleyiciliği tartışılamaz durumdadır. Dolayısıyla ABD ekonomisinin yönetimini elinde bulunduran Amerikan Merkez Bankası (FED)‟in almış olduğu faiz kararları tüm dünyayı etkisi altına aldığı gibi ülkemizi de etkisi altına almaktadır.

Son on beş yıllık süreç içerisinde Türkiye‟nin içinde bulunduğu ekonomik süreç incelendiğinde döviz kurlarında yaşanan dalgalanmalar hemen dikkat çekmektedir. Buna karşı Türkiye Cumhuriyet Merkez Bankası (TCMB)‟nin tutumu, almış olduğu kararlar büyük bir önem taşımıştır. Buna ek olarak FED‟in süreç içerisinde uygulamış olduğu para politikaları ve almış olduğu faiz kararları tüm dünya merkez bankalarının merceği altında olduğu gibi TCMB tarafından da takip edilmiştir.

Bu çalışma ile Türkiye için para politikası araçlarından en önemli kalem olarak karşımıza çıkan kısa vadeli faiz oranlarının, döviz kuru dalgalanmaları ile FED faiz kararlarına olan duyarlılığının tespit edilmesi amaçlanmıştır. Böylece, yalnızca uluslararası ilişkiler ve dış denge açısından önemli olmasının yanı sıra yurt içindeki ekonomik faaliyetlere de etki gösteren ve politikalara yön veren döviz kuru ile küreselleşme neticesinde uluslararası alanda ekonomi politikalarına yön vermede baş aktör olarak karşımıza çıkan ABD‟nin parasal yönetim mekanizması FED‟in almış olduğu faiz kararlarının TCMB faiz kararlarını ne derece etkisi altına aldığı tespit edilecektir. Bu bakımdan çalışmada 2005: 1 – 2017: 12 arasındaki süreçte yaşanan gösterge döviz kurlarındaki hareketlilik ile FED faiz kararlarındaki gelişmelerin TCMB faiz kararlarına etkisi Johansen Eş Bütünleşme Testi ile analiz edilecektir.

Çalışma üç bölümden oluşmaktadır. İlk bölümde döviz kuru ve faiz hakkında kavramsal açıklamalara yer verilmiştir. İkinci bölümde ise 2005-2017 yılları arasındaki süreçte uygulanan TCMB para ve döviz kuru politikalarına, FED kararlarının etkinliğine ve Amerikan Doları (USD) hakkında bilgilere yer verilmiştir. Son bölümde ise literatür çalışması ile ampirik analiz hakkında metodolojik bilgiler ve ampirik bulgular yer almaktadır.

BĠRĠNCĠ BÖLÜM: DÖVĠZ KURU ĠLE FAĠZE AĠT KAVRAMSAL ÇERÇEVE

1.1. Döviz Kuru Kavramı

Tüm yabancı ülke paraları ile yabancı ülkelerde geçerliliğe sahip olan hazine bonoları, hisse senedi, tahvil, poliçe, çek ve emre yazılı senet gibi her türlü likiditesi yüksek ödeme araçlarına döviz denilmektedir. Ülkeler arasından mal, hizmet veya sermaye akımları söz konusu olduğunda, ülkeler arasında gerçekleşecek para akımında kullanılacak ödeme araçları döviz olarak karşımıza çıkmaktadır (Oksay, 2001: 3). Dünyadaki ticaret hacminin genişlediği ve finansal serbestisinin oluştuğu günümüz ekonomi ortamı düşünüldüğünde döviz büyük önem taşımaktadır.

Ülkeler arasındaki ödeme araçlarının kıyaslanması durumunda ortaya çıkan oran döviz kuru olarak nitelendirilmektedir. Döviz kuru, farklı bir ülkenin ulusal para birimini bir ülke parası cinsinden fiyatını belirlemekte ya da yabancı ülke paraları ile ulusal paralar arasındaki değişim oranını ifade etmektedir. Ülkenin dış dengesi ve uluslararası ekonomik ilişkileri bakımından döviz kuru, çok büyük bir kıymet taşımaktadır (Ay, 2007: 19).

Bir ülkenin ithalatı, ihracatı, dış borç ödemeleri, turizm ve işçi döviz gelirleri büyük oranda o ülke parasının dış ülke paraları karşısındaki değerine bağlıdır. Çünkü ithalatın iç piyasalardaki fiyatını, ihracatın ülkelerdeki rekabet imkanını, işçi ve turistlerin ellerinde bulundurdukları yabancı paraların satın alma güçlerini belirleyen en önemli faktör döviz kurudur (Akdiş, 2001: 258).

Efektif ve döviz ayrımından bahsedecek olur isek efektif, tüm yabancı ülke paralarının banknot şeklindeki halini yansıtırken döviz, efektifi de işin içine katarak yabancı para ile ödeme hakkı tanınan her türlü belge, hesap ve araçları yansıtmaktadır (Türk Parasının Kıymetini Koruma Hakkında 32 Sayılı Karar, 1989: 2). Her efektif dövizken her döviz efektif değildir.

Uluslararası ödemelerde çoğunlukla efektif yerine döviz kullanımı tercih edilmektedir. Bunun sebebi doğrudan alacaklı ile karşı karşıya gelmenin güç olmasından ve büyük miktarlardaki ödemeler için nakit bulundurmanın zorluğundan kaynaklanmaktadır. Bu bakımdan hükümetler, kuruluşlar, işletmeler ve diğer tüzel kişilikler uluslararası ödemelerini gerçekleştirirken döviz kullanımını tercih etmektedir. Kişilerin küçük tutarlardaki ödemelerinde (turizm harcamaları gibi) ise efektif daha çok kullanılmaktadır (Oksay, 2001: 3,4).

Döviz hakkında belirtilmesi gereken en önemli noktalardan birisi de dövizin konvertibl olması durumudur. Uluslararası ödeme aracı olarak her döviz kullanılamaz. Ekonomisi zayıf olan, borçlarını ödemede zorluk çeken, ödemeler bilançosu sürekli açık veren ülkelerin paraları döviz olmakla beraber uluslararası alanda ödeme aracı olarak pek kabul görmez. Diğer ulusal paralara karşı, ulusal paranın sınırlamaya uğramadan hemen çevrilebilmekte olması, ulusal paranın konvertibl niteliği taşıdığı anlamına gelmektedir (Karluk, 2013: 556).

TCMB tarafından yayınlanan I-M Sayılı Genelgede Türkiye‟de alım satım konusu yapılan dövizler açıklanmıştır. Bu genelge ile yayınlanan alım satıma konu olan dövizler aşağıda verilmiştir:

ABD Doları Avustralya Doları Bulgar Levası

Çin Yuanı Danimarka Kronu Euro

İngiliz Sterlini İran Riyali İsveç Kronu

İsviçre Frangı Japon Yeni Kanada Doları

Kuveyt Dinarı Norveç Kronu Pakistan Rupisi

1.1.1. Kotasyon

Taşınır değerler veya döviz borsalarında, belirli bir tarihte aracıların belirleyerek ilan ettikleri taşınır değere ya da dövizin satış ve alış fiyatına kotasyon adı verilir (İktisat Terimleri Sözlüğü, 2011: 277). Kısaca belirtecek olur isek, işlem yapmak istediğimiz döviz kurunun belirlenme şekline kotasyon denir. Döviz kuru, dolaysız ile dolaylı olarak iki şekilde belirlenmektedir.

Döviz kurunun bir birim yabancı para karşılığı ulusal para miktarı olarak tanımlanmasına dolaysız kotasyon, tam tersi yani ulusal para birimi başına yabancı para miktarı şeklindeki tanımlamaya ise dolaylı kotasyon adı verilir. Dolaylı kotasyon Amerikan metodu şeklinde adlandırılırken dolaysız kotasyon Avrupa metodu olarak adlandırılmaktadır (Kaya, 2013b: 9). Döviz kurunu açıklayan 137 civarında ülkeden 23 tanesi (Avusturalya, Yeni Zelanda, İsviçre, İngiltere gibi) dolaylı kotasyonu kullanırken 114 tanesi (ABD, Almanya, Japonya dâhil) dolaysız kotasyon şeklinde döviz kurunu ilan etmektedir (Ertürk, 2018: 8).

1 USD: 3,64 Türk Lirası (TL) şeklinde ifade ettiğimiz yöntem dolaysız kotasyona örnek teşkil ederken, 1 TL karşılığı olan 0,27 (1/3,64) USD şeklindeki ifade biçimi dolaylı kotasyona örnektir. Ülkemizde TCMB gösterge niteliğindeki döviz kurlarını dolaysız kotasyon yöntemine göre yayınlamaktadır.

Burada belirtmek gerekir ki dolaysız kotasyon yönteminde döviz kurunda bir artış gerçekleştiği takdirde ulusal para değer kaybederken, döviz kurunda bir düşüş yaşandığı zaman ise ulusal para değer kazanmış olur. 1 USD: 3,02 TL iken 1 USD: 3,64 TL seviyesine gelmesi TL‟nin USD karşısında değer kaybı yaşadığını göstermektedir.

Dolaylı kotasyonda yönteminde ise döviz kurunda bir artış veya azalışın yaşanması, dolaysız kotasyon yöntemine göre tam tersi bir sonuç doğurmaktadır. Bu yöntemde, döviz kurundaki artış ulusal paranın değer kazandığı anlamına gelirken döviz kurundaki azalış ise ulusal paranın değer kaybettiği anlamında gelmektedir. 1 TL: 0,33 USD iken 1TL: 0,27 USD seviyesine gelmesi TL‟nin USD değer kaybı yaşadığını göstermektedir.

1.1.2. AlıĢ Kuru, SatıĢ Kuru ve Kur Marjı

Kur kotasyonları, finansal piyasalarda alış ve satış olarak verilir. Alış kuru kişinin borçlanmaya ya da satın almaya istekli olduğu oranı, satış kuru ise kişinin borç vermeye ya da satmaya istekli olduğu oranı ifade etmektedir (Gümüşeli, 1994: 29). Satış kuru, alış kurundan yüksek olur. Kotasyonu veren açısından bakıldığında satış kuru ile alış kuru arasındaki fark karı, işlem giderlerini veya vergi gibi hususları kapsamaktadır. Türkiye‟de gösterge niteliğindeki kurlar TCMB tarafından alış kuru ile satış kuru şeklinde yayınlanmaktadır.

Satış kuru ile alış kuru arasındaki farktan doğan oran ise kur marjı olarak nitelendirilmektedir. Aşağıdaki formül yardımı ile kur marjına ulaşabiliriz.

( )

(1.1)

Alış kuru 3,6477 TL ve satış kuru 3,6543TL olan USD ‟nin kur marjı rakamları formülde yerleştirecek olursak % 0,18 olarak karşımıza çıkmaktadır.

1.1.3. Çapraz Kur

Uluslararası alanda yer alan mali kurumlar, döviz ticareti ile uğraşan bankalar, genellikle döviz kuru parametresinin belirlenmesinde ulusal paraları ile USD arasındaki değişim oranını temel almaktadır. Farklı bir ifadeyle, uluslararası döviz piyasalarında USD sanki bir değer standardı vazifesi üstlenmiştir (Seyidoğlu, 2013: 377). Bunun nedeni dünya üzerindeki en büyük ekonomiye sahip olan ABD‟nin para birimi USD ‟nin bir rezerv para niteliği taşımasıdır.

USD, dünya ticaretinde ağırlıklı bir kullanıma sahip olması nedeniyle bir rezerv para konumundadır. Bunun nedeni USD‟nin istenildiği zaman istenildiği yerde bozdurma ve harcama imkanının olmasıdır. Uluslararası alanda bir paranın rezerv para olarak kabulü, o paranın çeşitli ilişkilerde olsun, ticarette olsun yaygın bir biçimde kullanılması koşuluna bağlıdır. Bu nedenledir ki Dünya Merkez Bankası rezervlerinin yüzde altmışı USD‟dir (Eğilmez, 2016: 102-103). USD‟nin bu konumda olmasının sebeplerinin başında da ABD ekonomisinin büyüklüğü gelmektedir.

Buradan hareketle dolara karşı tüm para birimlerinin değeri biliniyor ise, rastgele iki para birimi arasındaki değişim oranını rahatlıkla hesaplayabiliriz. Gerçekleştirilecek olan bu işlem çapraz kur hesaplaması olarak tanımlanır (Uzunoğlu, 2003: 63). 1 USD: 3,6477 TL ve 1 USD: 112,2297 Japon Yeni (JPY) olduğu bir piyasada TL ile JPY arasındaki değişim oranını anında tespit edebiliriz. Burada 1 JPY: 0,0325 (3,6477/112,2297) TL olduğu sonucuna ulaşırız.

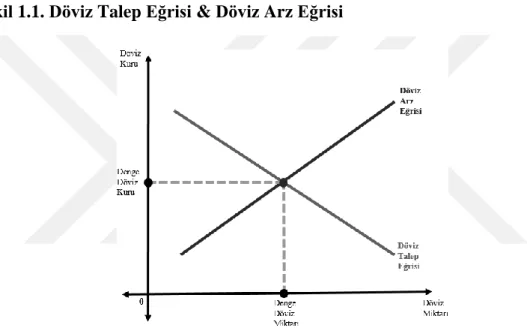

1.1.4. Döviz Arzı & Döviz Talebi

Döviz piyasasında satıcı ve alıcı konumunda olan, uluslararası ticari ve mali işlem gerçekleştiren veya spekülatif hareket çabası içerisinde olan firmalar, kurumlar ya da gerçek kişiler, çeşitli amaçlar için döviz satın almak isterler. Diğer açıdan ellerinde döviz bulunduran veya herhangi bir şekilde döviz kazananlar ise döviz satmak isterler. Satın alınmak istenen döviz, döviz talebini oluştururken, piyasaya sürülmek istenen döviz ise döviz arzını oluşturmaktadır (Seyidoğlu, 2013: 365).

Döviz talebi, talep edilecek döviz miktarı ile döviz kuru arasındaki tüm ilişkiyi ifade eder. Talep edilecek döviz miktarı ile döviz kuru arasında negatif yönlü ilişki söz konusudur. Bu bakımdan döviz talebi, aşağı doğru eğimli bir döviz talebi eğrisi ile gösterilmektedir. Döviz kuru arttıkça talep edilecek döviz miktarı azalırken, döviz kuru düştükçe talep edilecek döviz miktarı artar (Ertek, 2011: 504-506).

Döviz arzı ise arz edilecek döviz miktarı ile döviz kuru arasındaki tüm ilişkiyi ifade eder. Arz edilecek döviz miktarı ile döviz kuru arasında pozitif yönlü ilişki söz konusudur. Bu bakımdan döviz arzı, yukarı doğru eğimli bir döviz arzı eğrisi ile gösterilmektedir. Döviz kuru arttıkça arz edilecek döviz miktarı artarken, döviz kuru düştükçe arz edilecek döviz miktarı azalmaktadır (Ertek, 2011: 504-506). Döviz talep eğrisi ile döviz arz eğrisinin kesiştikleri noktada denge döviz kuru oluşmaktadır. Bununla birlikte yine bu noktada denge döviz kuruna karşılık gelen denge döviz miktarı oluşmaktadır.

ġekil 1.1. Döviz Talep Eğrisi & Döviz Arz Eğrisi

Türkiye‟de 2001 ekonomik krizi sonrasında, piyasadaki talep ve arz koşullarına göre belirlenen esnek döviz kuru uygulamasına geçilmiştir. Döviz talep ile arzını belirleyen temel öğe olarak, yürütülmekte olan para ve maliye politikaları, küresel gelişmeler, bekleyişler son olarak da ekonomik altyapı karşımıza çıkmaktadır (TCMB - Döviz Kuru Politikası). Dalgalı döviz kuru uygulaması olması nedeniyle TCMB‟nin yapmış olduğu döviz satım ile döviz alım ihaleleri piyasadaki döviz arz ve talep miktarını direkt etkilemekte olup döviz kurunda gelişmelere sebep olabilmektedir. Ayrıca faiz oranındaki gelişmeler, uluslararası konjonktürde yaşanan olaylar ve bunlara olan duyarlılık, gelecek ile ilgili oluşan beklentiler gibi birçok faktör döviz kurunda hareketliliğe neden olacaktır.

Dalgalı döviz kuru uygulanması neticesinde piyasada döviz arzı ve döviz talebinde yaşanan gelişmeler anında denge döviz kurunda değişmelere sebep olmaktadır. Ceteris Paribus varsayımı altında döviz arzındaki bir artış döviz kurunun düşmesine sebep olurken döviz talebinde bir artış yaşanır ise bu durum döviz kurunun artışına yol açacaktır.

1.1.5. Nominal Döviz Kuru & Reel Döviz Kuru

Herhangi iki para birimi arasındaki değişim oranı veya yabancı para biriminin ulusal para türünden değeri şeklinde ifade ettiğimiz döviz kuru nominal döviz kurunu anlatmaktadır. Burada yaşanan artış veya azalışlar ulusal paranın nominal olarak değerinin azaldığı veya arttığı anlamına gelmektedir.

Reel döviz kuru ise döviz kuruna fiyatlardaki değişmelerin de yansıtılması durumunda ortaya çıkmaktadır (Çepni, 2014: 159). Aynı para birimi cinsinden ifade edilmesi durumunda reel döviz kuru, iki ülkedeki malların göreceli fiyatlarını vermektedir. Reel döviz kurunu hesaplamamızdaki amaç, ülkenin yurtdışı mal piyasalarındaki rekabet gücünü ölçmektir (Özatay, 2013: 133). Reel döviz kuruna aşağıdaki formül yardımıyla ulaşabiliriz.

(1.2)

Reel döviz kurunun artması ulusal paranın reel bakımdan değer kaybettiğini, reel döviz kurunun azalması ise ulusal paranın reel bakımdan değer kazandığını ifade etmektedir. Burada dikkat edilmesi gereken husus reel döviz kurunu artıracak ya da azaltacak etkenlerdir. Öncelikle yurtdışı fiyat endeksi ile yurt içi fiyat endeksinin sabit tutulduğu varsayımı altında nominal döviz kurundaki artış reel döviz kurunu artırırken nominal döviz kurundaki azalış reel döviz kurunu azaltacaktır. Diğer açıdan nominal döviz kurunun sabit olduğu varsayımı altında yurtiçi fiyat endeksi yurtdışı fiyat endeksinden daha büyük oranda artarsa reel döviz kuru azalacaktır. Tam tersi yurtdışı fiyat endeksi yurtiçi fiyat endeksinden daha büyük bir artış sergilerse o zamanda reel döviz kurunda artış yaşanacaktır.

1.1.6. Kur Sepeti & Nominal Efektif Döviz Kuru & Reel Efektif Döviz Kuru

Döviz kuru değerinin yalnızca herhangi bir ülke para birimine karşı belirleyebildiğimiz gibi birden çok ülkenin para birimlerinin içinde bulunduğu bir sepete karşıda hesaplayabiliriz. Yabancı para birimleri karşısında bir ülke parasının değerini tespit etmek amacıyla birden çok yabancı para birimiyle oluşturulmuş olan sepet, kur sepeti olarak adlandırılır. Kur sepetinde ulusal paranın çok yakından ilişki içerisinde olduğu para birimleri yer almaktadır. Ülkemizde ihracat ve bazı hizmet gelirlerimizin ağırlığı Euro (EUR) cinsinden, ithalat ve dış borçlanmamızın ağırlığı da USD cinsindendir. Bu durumda başta EUR ve USD‟nin içinde olduğu bir sepet karşısında TL‟nin değerinin değişimini ölçmek daha da ehemmiyet kazanacaktır (Eğilmez, 2016, 142). Buradan hareketle nominal efektif döviz kuru (NEK), TL‟nin Türkiye dış ticaretinde büyük paya sahip ülkelerin para birimlerinden meydana gelen sepete göre, ağırlıklı ortalama değerini ifade ederken, NEK‟den enflasyon etkilerinin arındırılmasıyla elde edilen değere ise reel efektif döviz kuru (REK) denir. NEK içerisindeki ağırlıklar ikili ticaret akımlarına göre düzenlenmektedir. REK endeksleri, TCMB tarafından, Türkiye‟deki fiyat düzeyinin dış ticaret yapılan ülkelerin fiyat düzeylerine olan oranının ağırlıklı geometrik ortalaması alınarak hesaplanmakta ve aşağıda yer alan formül yardımıyla gösterilmektedir (TCMB - Reel Efektif Döviz Kuru Endekslerine İlişkin Yöntemsel Açıklama, 2018: 8 ).

∏ [ ] (1.3)

1.2. Döviz Kuru Sistemleri

Döviz kurlarındaki değişimin hangi esaslara göre ve nasıl gerçekleşeceğine, döviz kurlarının belirlenmesi ile ilgili kurallara döviz kuru sistemleri adı verilir. Döviz kuru sistemleri, esnek ve sabit döviz kurları olarak temelde ikiye ayırabiliriz. Fakat uygulamada, bu iki kur sistemi arasında farklı sistemlerde mevcuttur (Okur, 2002: 43). Döviz kuru, makroekonomik parametreleri derinden etkilemektedir. Bu bakımdan döviz kurunun nasıl belirleneceği ve döviz kurundaki değişimin hangi şartlara göre değişeceği oldukça önemlidir.

Döviz kuru, ülkelerin dış ticaret, sermaye hareketleri ve doğrudan yatırımlar ile birbirlerine giderek bağlandığı küreselleşen dünyada, piyasadaki mekanizmanın işleyişi açısından en önemli göstergelerden birisi olarak karşımıza çıkmaktadır. Dolayısıyla döviz kurlarının esnek ya da sabit olması durumu, esnek ve sabit kur sisteminin olumlu ve olumsuz yönleri büyük bir önem taşımaktadır (Kaya, 2013b: 9).

1.2.1. Sabit Döviz Kuru Sistemi

Döviz kurlarının resmi otoritece belirlendiği sisteme sabit döviz kuru sistemi adı verilir. Sabit döviz kuru sisteminde merkez bankasının alıcı ve satıcı şeklinde döviz piyasasına müdahale etmesiyle döviz kurlarının istikrarı sağlanmaktadır. Bunu gerçekleştirmek için merkez bankası, döviz istikrar fonu olarak nitelendirilen yeterli miktarda döviz rezervi ve altını bulundurması gerekir. Merkez bankası, döviz kurlarında bir düşüş başladığı zaman döviz kurlarını tanzim satışları yaparak sabit tutar. Tersine, döviz kurunda bir yükselme başlandığında ise döviz kurunu sabit tutmak için merkez bankası piyasaya döviz sürer. Döviz kurlarını böyle belli bir düzeyde merkez bankasının tutabilmesi için ödemeler bilançosunun sürekli olarak açık vermemesi gerekmektedir. Diğer türlü merkez bankasına ait rezervler er ya da geç bitecektir (Parasız, 2005: 597).

Merkez bankası, ulusal paranın yabancı para karşısında değer kaybı yaşamaya başladığı noktada piyasaya döviz sürerek döviz kurunu belirlenen seviyede tutamaz ise devalüasyon yapmakla karşı karşıya kalacaktır. Devalüasyon, “değer düşürümü” anlamına gelmektedir (Türk Dil Kurumu). Geniş bir tanımlama ile devalüasyonu ifade edecek olursak, sabit döviz kuru uygulayan ülkelerde, resmi otoritenin aldığı bir kararla ulusal paranın yabancı paralar karşısındaki değerini tek taraflı bir kararla düşürmesi yani döviz kurunun yükseltilmesidir. Bu işlem sonucunda yabancı paralar karşısında ulusal para değer kaybına uğrayacaktır. 1 USD: 2,50 TL seviyesinde iken bir karar ile 1 USD: 3,00 TL olarak açıklanması devalüasyondur (Bahar, 2007: 257).

Devalüasyon yapmadaki amaç genellikle ödemeler bilançosu açık olan ülkelerin ödemeler bilançosu açıklarını kapatma istekleridir. Çünkü devalüasyon ihracat çıktılarının fiyatlarını düşürüp, ithal girdilerinin fiyatlarını yükseltir. Bu bakımdan yıllık ihraç çıktılarının toplam hacmi yükselirken senelik ithal girdilerinin toplam hacmi azalır. Neticede eğer ülkede devalüasyon gerçekleştirilirse döviz girdisi ve döviz tasarrufu sağlanmış, böylelikle ülkenin ödemeler dengesi açıklarını kapatma olanakları doğmuş olur (Çelebi, 2011: 56).

Ülke ekonomisi açısından devalüasyonun iyileştirici etkisinin yanı sıra ithal girdi fiyatlarını artırması sebepleri ile maliyet enflasyonunu artırma tehlikesi ortaya çıkabilir. Bu bakımdan devalüasyon sonrasında iç fiyatların sabit düzeyde kalması gerekmektedir. Devalüasyon sonucu ihraç çıktılarının toplam hacminin artması için ülkede ihraç malları stoklarının bulunması ve ihraç malları arzının artırılmasının sağlanması gerekir (Çelebi, 2011: 56).

Diğer açıdan merkez bankası, ulusal paranın yabancı para karşısında değer kazanması sonucunda tanzim satışlarıyla veya piyasadan döviz çekerek döviz kurunu belirlediği noktada sabitleyemez ise revalüasyon yapar. Revalüasyon, “değer katma” demektir (Türk Dil Kurumu). Merkez bankası revalüasyon ile döviz kuru seviyesini daha aşağı bir noktaya çekecektir. Sonuç olarak ulusal para değer kazanmış olacaktır. Sabit döviz kuru sisteminin olumlu ve olumsuz yönleri aşağıda yer almaktadır (Eroğlu, Dinçer ve Hacıoğlu, 2016, 374-375).

Olumlu Yönleri:

‒‒ Riskleri ve belirsizliği minimize ederek yatırımın ve ticaretin önünün açılmasına neden olur.

‒‒ Manipülasyon ve spekülasyon gibi risk primini artıcı ile istikrar bozucu vurgunluk ortamının daha az olmasını sağlar.

‒‒ Fiyat istikrarının sağlanmasına yardımcı olarak bilanço dengesine, rezervlerin korunmasına, enflasyonun düşük tutulmasına ve fiyat istikrarının korunmasına katkı sağlar.

Olumsuz Yönleri:

‒‒ Olumsuz yön olarak karşımıza çıkan en önemli nokta bağımsız bir para politikası uygulamasından vazgeçme anlamına gelmektedir.

‒‒ Merkez bankası, son başvuru mercii olma konumunu riske atmış olur. ‒‒ Kaynakların etkin kullanılması noktasında ve uluslararası ticarette sorun yaratır.

‒‒ Döviz talebi ile döviz arzı arasında ve ödemeler bilançosunda dengesizlikler görülebilir.

‒‒ Ödemeler dengesi açıklarını kapatma gayesi ile uluslararası geçerliliği olan değerli madenler ile para cinsinden rezerv bulundurma zorunluluğu vardır.

‒‒ Ülkeler dış etkilere ve kur krizlerine daha duyarlı olur. Bunun nedeni bu sistemde dış şokları absorbe etme yetisi zayıflamış olur.

1.2.2. Serbest (Esnek) Döviz Kuru Sistemi

Döviz kurlarının serbestçe arz ve talep koşullarına bağlı şekilde değişebildiği sisteme serbest döviz kuru sistemi denir. Serbest döviz kuru sisteminde ülke parasının dış değeri tam serbesti içinde işleyen talep ve arz mekanizmasına bırakılmıştır. Bu sistemde talep ve arzdaki değişmelere döviz kurlarının duyarlılığı talep ve arz eğrilerinin esnekliğine bağlı olmaktadır. Ne kadar düşük bir talep esnekliği söz konusu ise arzdaki değişmeler o derece büyük, arz esnekliği ne derece düşük ise talepteki değişmelerin etkisi o derece büyük olacaktır (Öçal, 2006: 54-55). Esnek döviz kuru sisteminde, döviz kurlarındaki istikrarın sağlanması doğrudan doğruya talep ve arzdaki istikrarın ölçüsüne bağlıdır (Özbek, 1999: 19).

Serbest döviz kuru sisteminin olumlu ve olumsuz yönleri aşağıda belirtilmiştir (Eroğlu, Dinçer ve Hacıoğlu, 2016, 378-379).

Olumlu Yönleri:

‒‒ Dış dengenin sağlanması otomatikleşmeyle daha hızlı gerçekleşir. Bununla ilgili kaygılar böylelikle ortadan kalkar.

‒‒ Makroekonomik göstergelerin ve iç dengenin istenildiği seviyede tutulması amacıyla bağımsız politikalar geliştirilebilir.

‒‒ Ülke ekonomisi dış etkenlerdeki değişimlere karşı birazda olsa korunmuş olur; dış şoklara karşı kırılganlığı azaltılmış olur.

‒‒ Piyasada ulusal para o an gerçekleşen değerini kura aktararak gerçek değerini bulmuş olur.

‒‒ Döviz rezervi stoklama ihtiyacı daha az olacaktır. Bu bakımdan kaynak tasarrufu gerçekleşecektir.

‒‒Serbest piyasa aktive edilmiş olup, bu sayede kaynak kullanımı daha verimli hale gelir.

Olumsuz Yönleri:

‒‒ Ticaret ve yatırım açısından alınacak kararları, ileriye yönelik bir risk unsuru ve belirsizlik olması nedeniyle olumsuz etkiler.

‒‒ Tüketim ürünleri ve ithal girdileri bakımından yurt içi enflasyonunu kötü etkiler.

‒‒ Para politikasının bağımsız uygulaması neticesinde enflasyon artışı gerçekleşebilir.

‒‒ Para ve mali politika bağımsızlığı oluşması nedeniyle mali disiplinden ayrılış daha hızlı olur.

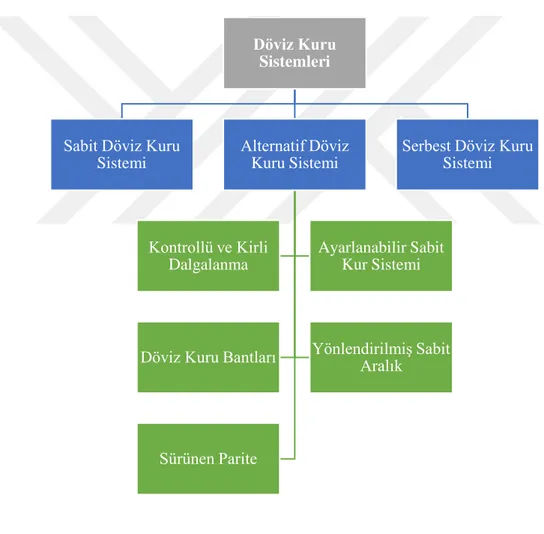

1.2.3. Alternatif Döviz Kuru Sistemleri

Resmi otoritene ile piyasa güçlerinin döviz kurlarının belirlenmesinde ve döviz piyasasının işleyişinde ne ölçüde ve nasıl rol oynadıkları döviz kuru sistemlerinde farklılaşmaya yol açan temel faktör olarak karşımıza çıkmaktadır (Ay, 2007: 19). Bu bakımdan resmi otoritenin döviz kurlarının belirlenmesinde tam etkin oldukları sabit kur sistemiyle hiçbir etkisinin olmadığı serbest döviz kuru sistemi arasında birçok farklı döviz kuru sistemi mevcuttur.

ġekil 1.2. Döviz Kuru Sistemleri

Döviz Kuru Sistemleri

Sabit Döviz Kuru Sistemi Alternatif Döviz Kuru Sistemi Kontrollü ve Kirli Dalgalanma Ayarlanabilir Sabit Kur Sistemi

Döviz Kuru Bantları Yönlendirilmiş Sabit Aralık

Sürünen Parite

Serbest Döviz Kuru Sistemi

1.2.3.1. Kontrollü Dalgalanma ile Kirli Dalgalanma

Devlet müdahalesinin gerçekleşmediği ve piyasalarda talep ile arz farklarının tasfiye olunduğu bir ortamda oluşan döviz kuru, denge döviz kuru şeklinde tanımlanır ve döviz kurunun böyle oluştuğu sistem de serbest döviz kuru sistemi olarak karşımıza çıkmaktadır. Böyle bir ortamda kamu otoritesi, bazı durumlarda döviz arzına ve döviz talebine müdahale edebilmektedir. Böylelikle güdümlü kur rejimi ortaya çıkmaktadır. Kontrollü dalgalanma ve kirli dalgalanma şeklinde güdümlü kur rejiminin iki çeşidi vardır. Kontrollü dalgalanma, döviz kurlarının uzun dönem dengesi civarındaki sapmalarına karşı merkez bankalarının müdahale ettiği durumdur. Kirli dalgalanma ise döviz kurlarındaki ayarlamanın iç politika hedeflerine yönelik olduğu durumdur (Paya, 2013: 148).

1.2.3.2. Döviz Kuru Bantları

Döviz kurunun bir bant içerisinde arz ve talebe göre belirlendiği, döviz kurunun bant dışına çıkmasının resmi müdahalelerle engellendiği sistem bantlı sabit döviz kuru sistemi olarak tanımlanır. Döviz kuru bantlarının avantajı, döviz piyasasına para otoritelerinin sürekli olarak müdahale etmesini gerektirmemesi, yalnızca belirlenen bandın dışına döviz kurunun çıkması durumunda müdahale edilmesidir. Böylece, sabit kurun etrafında belli ölçüde esneklik unsuru var olacaktır (Parasız, 2005: 599).

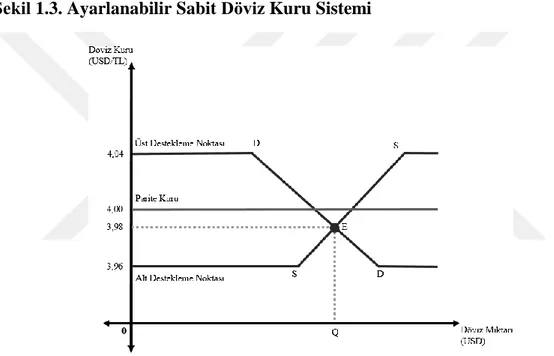

1.2.3.3. Bretton Woods – Ayarlanabilir Sabit Kur Sistemi

Döviz kurunun belirli bir düzeyde belirlenmesini temel alan sabit kur sistemlerinde piyasadaki talep ve arz gelişmeleri ne olursa olsun bu döviz kur düzeyi sürdürülmek istenir. Bu bakımdan başka bir ülke parasına hükümet tarafından ulusal para bağlanmakta ve hükümetin piyasaya yapacakları müdahaleler ile belirlenen kur sabit tutulmaya çalışılmaktadır. Bu şekilde yabancı paralar ile ulusal para arasında belirlenen sabit fiyata parite kuru denir (Seyidoğlu, 2013: 768).

Bretton Woods sisteminde ulusal parasının bedelini her ülke USD türünden tanımlamıştır. Bu şekilde tanımlanan kurlara dolar paritesi denir. Bu sistemde döviz piyasasında parite etrafında ulusal paraların değerinin dalgalanmasına izin verilirdi. Ancak bu dalgalanma % ±1 ya da daha küçük seviyelerde olmalıdır. Sisteme göre alt destekleme noktası ve üst destekleme noktası dediğimiz iki nokta söz konusudur. Ulusal paranın USD karşısında alabileceği piyasadaki en düşük değer alt desteleme noktasını oluştururken, en yüksek değerde üst destekleme noktasını oluşturur. Bu iki limit arasında talep ile arza göre piyasa kurları oluşabilir (Seyidoğlu, 2013: 769).

ġekil 1.3. Ayarlanabilir Sabit Döviz Kuru Sistemi

Kaynak: Seyidoğlu, Halil (2013). Uluslararası İktisat Teori, Politika ve Uygulama

(19. Baskı)

Şekil 3‟e göre parite kuru 1 USD: 4,00 TL olarak belirlenmiştir. Piyasa kurunun parite etrafında % ±1 oranda değişmesine izin verilmesi bakımından üst destekleme noktası 1 USD: 4,04 TL, alt destekleme noktası 1 USD: 3,96 TL olacaktır. Grafikte DD dolar talebini, SS dolar arzını ifade eder. Bu eğriler döviz kurlarının üst ve alt destekleme noktalarının dışına çıkmasına izin verilmemesi nedeniyle bu kur düzeylerinde yatay eksene paralel şekildedir. Bu iki eğrinin kesişme noktasında (E) oluşan piyasa kuru 3,98 TL‟dir.

1.2.3.4. Sürünen Parite

Sürünen parite, önemli ve güçlü para birimlerine karşı bir ülke parasının, kısa aralıklarla önceden belirlenmiş oranlarda istikrarlı bir şekilde değiştirilmesi sürecine verilen isimdir. Kurda yaşanan değişimler küçük ama sık adımlarla gelir. Sabit kur rejiminde olduğu gibi bu rejimde de kurun seviyesi önceden belli olduğundan, gelecek ile ilgili belirsizlikler önemli oranda yok edilmiştir (Eroğlu, Dinçer ve Hacıoğlu, 2016: 389-390).

1.2.3.5. YönlendirilmiĢ Sabit Aralık

Bu sistemde önceden ilan edilen sabit bir değer etrafında ülke parasının değerinin belirli sınırlar dahilinde dalgalanması söz konusudur. Ödemeler dengesindeki gelişmelere ve seçilmiş ekonomik göstergelere bağlı olarak sabit değer ayarlanabilmektedir. Uygulamada sürünen parite sistemine nazaran daha esnek bir yapı söz konusudur. Bu sisteme göre sabit kur üzerinde bir baskı söz konusu olduğunda belirli aralıklarla ya da sıklıkla gerekli düzenlemeler yapılmaktadır. Ayrıca döviz kurunun bu düzenlemeler arasında dalgalanmasına belirlenen sınırlar içerisinde izin verilmektedir. Yapılan bu düzenlemeler sayesinde beklentiden kaynaklı spekülatif hareketlere karşı konulabilmektedir. Olumsuz yanını da ifade edecek olursak faiz politikasının kurları destekleme zorunluluğu sebebiyle ekonominin gerekleri yönünde istenildiği şekilde kullanılamamaktadır (Özdemir ve Şahinbeyoğlu, 2000: 4).

1.2.4. Döviz Kuru Ġle Ġlgili Diğer Kavramlar

Bu bölümde döviz kuru ile ilgili parasal birlik, para kurulu ve dolarizasyon kavramları açıklanmaktadır. Bu kavramların döviz kuru sistemlerine yakınlığı olsa da farklılıkları sebebiyle ayrı bir başlık altında açıklanmıştır.

1.2.4.1. Parasal Birlik

Para birliği, sermaye hareketlerindeki engellerin kaldırılmasını, döviz kurlarında birliğin temin edilmesini, birlik içerisinde yer alan ülkeler arasında konvertibilitenin gerçekleştirilmesi ile ilgili tam bir güvencenin sağlanmasını ve her türlü banka giderlerinin ulusal paraların birbirine çevrilmesi konusunda ortadan kaldırılmasını gerektirir. Para birliği için birlik içerisinde yer alan ülkelerin döviz rezervlerinin tümünün ortak bir rezerv fonuna aktarılması şarttır. Para birliğinde ülkeler, ulusal paralarını birlik dışındaki paralara karşı dalgalanmaya bırakmasına karşın birlik içinde kendi ulusal paraları arasındaki döviz kurlarının dalgalanma marjını kaldırırlar. Sonucu politik birleşmeye yol açan parasal birlikteki amaç, birlik içerisinde tek bir para biriminin kullanımının sağlanmasıdır (Karluk 2013: 737-738).

1.2.4.2. Para Kurulu

Bu sistemde temel olarak döviz varlıkları karşılığında sabit bir kurdan para çıkartan, bankacılık kesimine ve kamu kesimine kredi verme fonksiyonu olmayan bir kurumdur. Bu anlamda ekonomiye farklı şekillerde para sürme imkanı olan merkez bankasına alternatif olarak sunulan para kurulu, sabit döviz kuru sisteminin özel bir durumu olarak meydana çıkmaktadır (Akdiş 2001: 53).

Merkez bankasının para kurulundan farkı, aktiflerinde yalnızca dış varlıkların değil, kamuya, özel sektöre ve hazineye açılan kredilerden oluşan iç varlıklarında bulunmasıdır. Para kurulu, para arzını reeskont kredisi ve açık piyasa işlemleri gibi araçlarla değiştirerek para politikası güdemez; hiçbir kamu veya özel kuruluşa kredi veremez. Bankalar, merkez bankası sisteminde munzam karşılık tutmak zorunda iken banka rezervlerine olan yaklaşım para kurulu sisteminde daha esnektir (Gültekin ve Yılmaz, 1999: 3-4).

Para kurulu sistemi, “tam konvertibilite, faizden senyoraj geliri elde edilmesi, varlıkları arasında iç varlıkların bulunmaması, pasif ve otomatik çalışan para politikası, en son ödünç veren kurumun olmaması, kamu açıklarının finanse edilmemesi, açıklık, güvenilirlik ve sabit döviz kuru sisteminin geçerli olması” gibi içerisinde birçok özellik barındırmaktadır (Akyazı, 1999: 55).

1.2.4.3. Dolarizasyon

Bir ülkenin kendi ulusal parası olarak farklı bir ülke parasını kabul etmesine dolarizasyon denir. Bu nedenle dolarizasyonun kabul edilmesinde ulusal ve politik zorluklar vardır. Bunun sebebi bir ülkenin bağımsızlığı ile ulusal parası arasında bir ilişki olduğu düşünülmektedir. Dolarizasyonun kabulüyle ulusal bağımsızlıktan bir anlamda vazgeçileceği düşünülmektedir. Tek taraflı bir hükümle veya iki taraflı bir anlaşmayla dolarizasyon uygulaması gerçekleştirilebilir. İki taraflı anlaşma parası yasal para olacak ülke ile ulusal parasını terk edecek ülke arasında gerçekleşecektir. Tek taraflı bir hükümle dolarizasyon uygulamasına geçilmesi durumunda ise merkez bankasının son borç mercii olma fonksiyonu ile senyoraj gelirini tümüyle kaybedilmesi gibi önemli sakıncalar ortaya çıkmaktadır (Kaya ve Güçlü, 2005: 11).

Dolarizasyonu kısmi dolarizasyon ile tam dolarizasyon olarak ikiye ayırabiliriz. Ülke içerisinde ulusal para yerine dövizle finansal varlıklar elde edilmeye başlanmasıyla ortaya çıkan söz konusu durum kısmi dolarizasyondur. Kısmi dolarizasyon, çeşitli evreler ve ülkelerin kendilerine özgü özellikleri bakımından gelişim gösteren bir durumdur. Tam dolarizasyon ise, bir ülkenin yabancı bir para birimini ulusal parasını tamamen terk ederek resmi para birimi olarak kullanması durumudur (TCMB Bülten – Sayı 5, 2007: 2).

1.3. Döviz Kuru Politikası

Döviz kuru politikası, uluslararası ödemeleri hükümetlerin belli bir sistem içerisinde yapmak için dış ödeme dengesini kontrol etmek amacıyla döviz kuru hakkında alınan tüm önlemleri ifade eder. Çoğunlukla ülkeler bu önlemleri tek başlarına almak yerine uygulamaya uluslararası para sisteminin yönlendirilmesine göre koymaktadır (Karluk, 2013:628).

Kur politikasını yalnızca döviz kurunun belirlenme şekli, döviz kuru sistemlerinin seçimi veya kambiyo işlemleri ile ilgili politikalardan ibaret olarak kabul edemeyiz. Bunların yanı sıra ihracatın teşvikinden sermaye hareketlerine ve turizmden işçi dövizlerine kadar birçok tedbiri içerir. Ayrıca kur politikası, uygulanan makroekonomik politikalar ve ülkenin içinde bulunduğu ekonomik koşullar ile iç içedir. Dolayısıyla uygulamada ülke ekonomilerinin dışa açıklık dereceleri, ülkenin içinde bulunduğu ekonomik koşullar, ülkenin gelişmişlik düzeyi ile kur politikası çok yakından ilgilidir (Ay, 2007: 17).

1.4. Döviz Kurunun Belirlenmesine Yönelik YaklaĢımlar

Bu bölümde döviz kurunun belirlenmesine yönelik yaklaşımlar olan satın alma gücü paritesi yaklaşımı, dış ticaret yaklaşımı, rasyonel beklentiler yaklaşımı, faiz oranı paritesi yaklaşımı, parasalcı yaklaşım, portföy dengesi yaklaşımı, etkin piyasa hipotezi ve aktif piyasa yaklaşımı açıklanmıştır.

1.4.1. Satın Alma Gücü Paritesi YaklaĢımı

Gustave Cassel‟in düşüncelerine dayanan teori, her ülkede aynı sepete giren malların belli bir miktardaki ulusal paranın satın alabilmesine dayanmaktadır. Bu bakımdan satın alma gücü paritesi adını almıştır. Bu teoriye göre özellikle sabit döviz kuru sistemleri açısından denge döviz kuru, ülkelerin iç fiyat seviyelerine göre yani yurtiçi satın alma güçlerine bağlıdır. Teori, zaman içindeki her noktada bir denge döviz kuru olması nedeniyle genel denge teorisidir. Bu döviz kuru ülkelerin birisinde ticarete konu olan malların fiyatını diğer ülkedeki malların fiyatına eşitler. Bu eşitlik uluslararası arbitraj mekanizması sayesinde gerçekleşir. Fiyat artışları düşük ülkede döviz kuru düşürülmeli, fiyat artışları yüksek olan ülkede döviz kuru artırılmalıdır. Teori dış ticaret sınırlamasının olmadığı durumlarda geçerlidir. Teori mutlak ve nispi olarak ikiye ayrılmaktadır (Karluk, 2013: 621).

1.4.1.1. Mutlak Satın Alma Gücü Paritesi YaklaĢımı

Mutlak satın alma gücü paritesi, mal piyasaları üzerine tek fiyat kanununun uygulaması şeklindedir. Teoriye göre, aynı para ile ifade edilmek suretiyle dünyanın her yerinde aynı mal sepetinin fiyatı eşit olmalıdır. Farklı bir ifadeyle dünyanın her yerinde bir birim ulusal paranın aynı satın alma gücüne sahip olması durumudur. Bu yaklaşıma göre döviz kuru, aşağıdaki formül yardımıyla bulunmaktadır (Doğukanlı, 2011: 74-75).

⁄ (1.4)

X,Y ve Z ürünlerinden oluşan bir sepetin değeri A ülkesinin kendi para birimi cinsinden 500 birim ve B ülkesinin kendi para birimi cinsinden 400 birim ise döviz kuru 500/400‟den 1,25 şeklinde olacaktır.

1.4.1.2. Nispi Satın Alma Gücü Paritesi YaklaĢımı

Bu yaklaşıma göre, iki ülkenin nispi fiyatlarındaki değişimi, döviz kurlarındaki hareketlilik yansıtmaktadır. Ulusal paranın ülke içerisindeki satın alma gücü, iç fiyatlardaki artış ne kadar yüksek olursa olsun azalıyorsa, o ülke parasının dış değeri de o derece azaltılmalıdır. Bu yaklaşıma göre, döviz kuru, iki ülke arasındaki mutlak fiyat seviyeleri ile değil fiyat artışları farkını yansıtacak şekilde değişmektedir. Dolayısıyla yurtiçi enflasyon oranından yabancı enflasyon oranının çıkarılmasıyla döviz kurundaki değişimin yüzdesi eşittir. Bu durum aşağıdaki formül yardımıyla gösterilmiştir (Bilgin, 2018: 20).

(1.5) 1.4.2. DıĢ Ticaret YaklaĢımı

Bu yaklaşıma göre, para otoriteleri açısından yurt dışı ile mal ve hizmet ticareti yapma amacı ile döviz talebi oluşmaktadır. Yurt dışından alınan mal ve hizmetlerin finansı açısından dövize gereksinim duyulmaktadır. Yurt dışına satılan mal ve hizmetlerden sağlanan gelirler ise döviz arzını oluşturacaktır. Bu bakımdan ihracat ve ithalattan oluşan döviz arz ve talebine göre denge döviz kuru belirlenmektedir. Ülkelerin uluslararası rekabet gücü açısından döviz kuru, önemli etkiler yaratan bir makroekonomik değişkendir. Dış ticaret yaklaşımına göre, ulusal paranın düzeyini ve döviz kurlarının belirleyen temel etken, o ülkeye ait dış ticaret dengesidir. Dış ticaret bilançosu açık verdiğinde döviz kuru artarken, dış ticaret bilançosu fazla verdiği bir durumda döviz kuru azalacaktır. Bu bakımdan dış ticaret yaklaşımında, ülkenin dış ticaret dengesini belirleyen bütün unsurlar paranın değerinin belirlenmesinde de önemli rol oynamaktadır. Durgunluk içindeki ülkelerin paraları değer kaybederken, dış ticaret yaparak hızla büyüme gerçekleştiren ülkelerin paralarının değer kazanmaktadır (Öztürk ve Bayraktar, 2010: 160).

1.4.3. Rasyonel Beklentiler YaklaĢımı

Bu yaklaşıma göre, yeni bilgilere yalnızca beklentilerden farklı olan bir karşılık olarak döviz kurları değişmektedir. Farklı bir ifadeyle, döviz kurlarındaki değişim piyasaya ilişkin istatistiksel verilerin olumlu ya da olumsuz olmasına göre değil, yalnızca bu verilerin beklenilenlerden daha olumlu ya da olumsuz olmasına göre değişeceğidir. Piyasanın döviz piyasasına yönelik bir bilgi edinildiği takdirde buna uyum sağlaması için bir sürenin geçmesi zorunludur. Ortalama getiri oranı, elde hangi tür para birimi olursa olsun aynı olacaktır (Oksay, 2001: 43).

1.4.4. Faiz Oranı Paritesi YaklaĢımı

Döviz kurları ile piyasalar arası faiz oranı farklılıkları faiz oranı paritesi ile açıklanır. Tek fiyat kanununun para piyasalarına uygulanmış hali faiz oranı paritesidir. Çeşitli ulusal piyasalarda alım satıma konu olan kısa vadeli menkul kıymetler farklı getiri ve risk seviyelerine sahiptir. Yatırımcılar, düşük faiz oranlı ülke piyasalarından yüksek faiz oranlı ülke piyasalarına fonlarını yönlendirerek daha yüksek getiri elde edebilme imkanına sahip olabilmektedir. Bu durum aynı risk seviyesindeki varlıklar için geçerlidir. Teoriye göre, piyasaların etkin ve işlem giderinin olmadığı durumlarda ülkeler arası faiz oranı farkı, vadeli piyasada bir para biriminin diğerine göre yapacağı prim veya ıskonto oranına eşit olacaktır (Yalçıner, 2012: 180-181). ( ) (1.6) ( )

Denklem açısından aynı vadedeki iki ülke faiz oranları farkı ile döviz kurundaki prim arasında eşitliğin olmaması durumunda fonlar faiz oranı yüksek olan ülkeye doğru akacaktır.

1.4.5. Parasalcı YaklaĢım

Bu yaklaşıma göre, para talebi ve para arzı, nominal faiz oranlarını, nispi fiyatları, para talebini, reel geliri, döviz kuru bekleyişlerini, mali aktiflerin getiri oranlarını ve iç fiyatları etkileyerek döviz kurunun değişmesine yol açmaktadır. Bu bakımdan döviz kuru, para talebinin reel faktörleri tarafından kısmen de olsa etkilenmesi sebebiyle döviz kuru tamamen parasal bir olgu olmaktan çıkmaktadır. Parasalcı yaklaşım az önce ifade edilen faktörlerin kısmen ya da tamamen para arzında meydana gelen değişmelerle yönlendirilerek döviz talebini ve döviz arzını değiştirdiği, sonuç olarak da döviz kurunun belirlenmesinde etkili olduğu kabul edilmektedir (Akdiş, 2001: 14-15).

Ekonomi üzerinde paranın yarattığı etkileri fazlasıyla ön plana çıkarmakta olan bu yaklaşım, para arzını kontrol etmek suretiyle her türlü döviz dengesizliğinin çözülebileceğini ileri sürmektedir. Miktar kuramı gereğince para arzında meydana gelen değişim enflasyon düzeyini etkilemekte, enflasyon düzeyindeki değişim ise satın alma gücü paritesi bakımından döviz kurlarında değişim meydana getirmektedir. Paranın miktar kuramının bir uzantısı olarak çalışan bu yaklaşıma göre, açık bir ekonomide faiz oranlarında yaşanacak bir artış genellikle sermaye akımına neden olduğu ve döviz kurunda düşüşe yol açtığı kabul edilmektedir (Öztürk ve Bayraktar, 2010: 169).

1.4.6. Portföy Dengesi YaklaĢımı

Döviz kurlarında yaşanan günlük hareketlilikleri yabancı menkul değerlerin talep ve arzındaki değişmelerle açıklamaya çalışan portföy dengesi yaklaşımı parasalcı yaklaşımı da kapsamaktadır. Söz konusu teorinin temel görüşü, yatırımcının sahip olduğu sermaye fonunu türlü menkul değerler arasında dağıtımını öyle bir gerçekleştirmeli ki razı olacağı risk seviyesinde sağlamayı düşündüğü portföyünden kazandığı gelir oranı maksimum yapsın. Yatırımcı bu amaç doğrultusunda, portföyünü oluştururken tüm menkul kıymetleri ayrı ayrı ele alır ve bunlardan beklediği gelir oranları ile risk düzeylerini karşılaştırır. Menkullerin gelir oranı yüksek olanlar öncelikli tercih olacaktır, fakat burada dikkat edilmesi gereken noktaların başında risk unsuru gelmektedir. Genellikle risk oranlarının yüksek olduğu mali araçların beklenen gelirleri yüksek olmaktadır. Yatırımcıların getiri ve risk unsurlarına göre hangi menkullere yatırım yapacağı kişisel tercih ve zevklerine bağlıdır. Bir menkul değer için ondan beklenen getiri, temettü gelirleri veya faiz ile yatırım süresi içinde ortaya çıkabilecek kayıp ya da kazançların toplamından oluşur. Yabancı hisse senetleri ile tahvillerin beklenen getirisini etkileyen başlıca faktör olarak karşımıza döviz kuru değişmeleri çıkmaktadır. Döviz kurlarında ortaya çıkan düşüş yatırımın gelirlerinin düşmesine, tersine döviz kurlarında yaşanacak yükseliş yatırımcının sermaye kazançlarının artmasına ve ulusal para cinsinden faiz gelirlerinin yükselmesine sebep olur. Kur değişmelerinin önceden tam bir şekilde öngörülememesi ile kurların yabancı menkullerin ulusal para getirisini etkilemesi yabancı menkul değer yatırımları açısından farklı bir risk doğurmaktadır.

Teoride önemli bir ilke olarak karşımıza portföy çeşitlendirmesi çıkmaktadır. Portföye dahil olacak menkullerin riskin dağıtılması açısından farklı olması gerekmektedir. En yüksek getiriyi sağlayacak olsa bile portföy çeşitlendirmesi sebebiyle tüm portföy bir menkul kıymetten oluşturulamaz. Portföy dengesi oluşturulurken temel ilke tüm menkullerin oluşturduğu toplam portföy getirisi ile bu portföye ait risk oranının gözetilmesidir. Bu davranış neticesinde en uygun portföy dengesine ulaşılmış olur.

Teoride dikkat çeken başka bir husus yerli menkul kıymetlerin yanında portföye yabancı menkullerinde dâhil edilebileceğidir. Döviz kuru açısından önemi de bu nokta oluşturmaktadır. Yabancı menkullerinde portföye dâhil edilmesi, toplam riski küçültücü yönde etki yaratacaktır. Portföy dengesi teorisi hem döviz kurlarında yaşanan günlük iniş-çıkışları, hem de uluslararası sermaye akımlarını ortaya koyan bir teoridir. Bu açıdan teoride stok düzenlemeleri bölümü ile sürekli akımlarla ilgili kısım üzerinde durulmaktadır. Bu yaklaşıma göre ulusal menkullerin getirisini artırıcı ve riskini düşürücü her husus ve geleceğe yönelik haber, beklenti veya bilgi döviz kurunu azaltıcı etki yaratırken yabancı tahvillerin riskini azaltıcı ve getirisini azaltıcı her olay döviz kurunu artırıcı etki sonucunu beraberinde getirecektir. Bu aşamada kısa dönemli kur değişmeleri hem gelecekteki bekleyişlere hem de yaşanan olaylara bağlı olarak yapılacak portföy düzenlemeleri ile açıklanacaktır.

1.4.7. Etkin Piyasa Hipotezi

Etkin piyasa hipotezi, etkin piyasa şartları mevcut olması durumundan herhangi iki para birimi arasındaki beklenen döviz kuru değişmelerinin daima faiz oranları ile bu para birimleri arasındaki farka eşit olacağını kabul eder. Dolayısıyla döviz kurları ulusal paranın sahip olduğu faiz getirilerinin farklarını yansıtmakta fakat beklenen gelişmeler analize dâhil edilmemektedir. Bu nedenle gelecekteki hareketleri bakımından döviz kurlarında bir tahminde bulunmak oldukça güçtür. Çünkü döviz kurları ile tüm bilgiler piyasaya yansımaktadır. Piyasalarda bu bilgilerin kullanılması döviz kurlarında değişikliğe sebep olmaktadır. Tahminlerin farklılıklar taşıması ve gelecek ile ilgili bekleyişler döviz kurlarında değişmelere yol açmaktadır (Akdiş, 2001: 15-16).

1.4.8. Aktif Piyasa YaklaĢımı

Bu teoriye göre, iki ulusal paranın nispi fiyatı döviz kurunu yansıtmaktadır. Teoriye göre, döviz kuru, ulusal paranın arz ve talebi aracılığıyla belirlenir. Bu teori, çeşitli ülke para birimlerine olan talepteki değişiklikleri, gelirlere, getiri oranlarına ve beklentilere bağlamaktadır. Bu bağlamda döviz kurlarını yalnızca dış ticaret kapsamında değil, makroekonomik yapı çerçevesinde değerlendirilmelidir. Çünkü döviz kurları diğer aktif fiyatlarında olduğu gibi ekonomik ve finansal koşullardan, enflasyon, faiz oranları, maliye ve para politikalarından, piyasa beklentilerinden ve etkin piyasa davranışından etkilenmektedir (Oksay, 2001: 43).

1.5. Faiz Kavramı

Yatırımcılar ve kurumların finansal piyasalardaki davranışlar ile bu piyasada kullanılan araçların değerleme durumunun anlaşılması için faiz kavramının açıklanması önem arz etmektedir. Menkul kıymetlerin değerlemesi açısından faiz oranı bir başlangıç noktası teşkil etmektedir. Faiz oranlarında yaşanan artış ve azalışlar menkul kıymetlerin değerini etkileyerek yatırımcıların ve finansal kurumların davranışına yön vermektedir (Karan, 2001: 109).

Faizi kısaca paranın ya da ödünç verilebilir fonların kullanım bedeli olarak tanımlayabiliriz (Salvatore ve Diulio, 1988: 322). Daha geniş bir ifade ile belirtecek olur isek faiz, kurum veya kişilerin tasarruf ettiği fonları, fon ihtiyacı duyanlara belirli bir zaman döneminde kullanması için ödünç vermesi karşılığında alacağı bedel olarak ifade edebiliriz. Ekonomi bilimi açısından ise iki şekilde faiz tanımı yapılabilir. İlk olarak üretim faktörlerinden olan sermayenin getirisi faizdir. İkincisi ise bir borç anlaşması satışından doğan getiri faiz olarak ifade edebiliriz. (Eğilmez, 2018a: 1 ). Aşağıdaki grafiğe göre faizi sınıflandırabiliriz.

MB Ağırlıklı Fonlama Yöntemi Reeskont ve Avans Faizi Reel Faiz

Kısa Vadeli Faiz ve Koridor Sistemi ECB Faizi 1 Hafta Repo (Politika Faizi) Nominal Faiz DIBS Faizi LĠBOR Geç Likidite Penceresi BileĢik Faiz Kredi Faizi FED Faizi Gecelik Basit Faiz Mevduat Faiz Uluslararası Faizler TCMB Faizleri Faiz Hesaplamaları Faiz Türleri Faiz ġekil 1.4. Faiz Türleri

1.5.1. Faiz Türleri

1.5.1.1. Mevduat (Borçlanma) Faizi & Kredi (Borç Verme) Faizi

İstenildiği anda ya da daha önce belirlenmiş bir süre sonunda çekilmesi kaydıyla birikim sahibinin, faiz beklentisi içerisinde olmadan veya olarak bankalara verdiği borçlara mevduat adı verilir (Budak, Alparslan ve Fikirkoca, 2014: 5). Vadeleri bakımından mevduatları temelde vadesiz mevduat ile vadeli mevduat şeklinde ikiye ayırmak mümkündür.

Vadesiz mevduat, hesap sahibi tarafından bankanın iznine başvurulmaksızın tamamının veya bir kısmının istenildiği zaman geri çekilebildiği, herhangi bir vade ya da ihbar koşulunun bulunmadığı mevduattır türüdür. Vadeli mevduat ise, bir günden daha uzun vadeli olan ve belirli bir zaman sonunda geri çekilme koşuluyla açılmış mevduattır (Kaya, 2013a: 218). Vadesiz mevduatta bankaya yatırılan paranın bir faiz getirisi olmazken vadeli mevduatta vade süresine göre bir faiz getirisi söz konusudur. Söz konusu bu faiz mevduat faizidir.

Belirlenmiş bir süreç içesinde geri ödenmesi şartıyla, kaynak ihtiyacı olan kurumlara ya da kişilere, bankaların belirli bir faiz karşılığı verdiği borçlara kredi denir (Budak, Alparslan ve Fikirkoca, 2014: 5). Kredilerin geri ödeme tutarında anaparayı aşan kısmı faiz olarak nitelendirilir ve söz konusu bu faiz de kredi faizidir.

1.5.1.2. Devlet Ġç Borçlanma Senedi (DĠBS) Faizleri

Yurtiçi piyasalara T.C. Hazine ve Maliye Bankalığı tarafından piyasaya sürülen hazine bonoları ve devlet tahvillerinin ortak adına DIBS adı verilir. Hazinenin DIBS ihraç etmesindeki gaye genellikle bütçe açığının finansı içindir. Vadeleri bir yıldan kısa borçlanma araçlarına hazine bonosu denir. Vadeleri bir yıldan daha çok olan borçlanma araçlarına ise devlet tahvili adı verilir (T.C. Hazine ve Maliye Bakanlığı).

DİBS‟ler kuponsuz ya da kuponlu olarak piyasaya sürülebilirler. Kuponsuz senetlerde yatırımcı senedin iskontolu (net) değerini öder. Yatırımcı senedin iskontolu değeri ile nominal değeri arasındaki fark kadar faiz kazancı elde etmiş olur. Elde edilen bu faiz kazancının ödemesi, anapara ile birlikte vade tarihinde tek seferde yapılmaktadır. Kuponlu olarak piyasaya sürülen senetlerde ise belli dönemlerde faiz (kupon) ödemeleri söz konusudur. Devletin kendi borcu olması nedeniyle Hazine tarafından ihraç edilen DİBS ‟ler güvenilir bir yatırım araçlarıdır (T.C. Hazine ve Maliye Bakanlığı).

1.5.1.3. Kısa Vadeli Faiz Haddi ve Koridor Sistemi

Merkez bankalarının kısa vadeli faiz oranları, politika araçlarının başında gelmektedir. Kısa vadeli faiz oranları, genellikle haftalık ya da gecelik vadede yapılan işlemlerde geçerlidir. Merkez bankası ile bankalar arasında veya bankaların kendi arasında gerçekleşen bu işlemler, likidite alışverişi biçiminde yürütülmektedir. Merkez bankasının duruşunu yansıtması nedeniyle kısa vadeli faiz oranları büyük önem taşımaktadır (Özatay, 2013: 440).

Koridor sistemi ise merkez bankasının enflasyon hedeflemesi doğrultusunda uyguladığı bir sistem olarak karşımıza çıkmaktadır. Koridor sistemini uygulayan merkez bankası, bir borç alma, birde borç verme faiz oranı olmak üzere iki tane kısa vadeli faiz oranına ilişkin karar açıklıyor. Merkez bankasının borç alma faiz oranı, faiz getirisi elde etmek amacıyla likidite fazlası olan bankaların, fonlarını mevduat şeklinde merkez bankasına yatırması halinde almaya razı olduğu faiz oranını yansıtmaktadır. Merkez bankasının borç verme faiz oranı ise, likidite sıkışıklığı yaşayan bankaların kısa vadeli borçlanmak amacıyla merkez bankasına ödemeye razı olduğu faiz oranını yansıtmaktadır. Ayrıca borç alma faiz oranı, borç verme faiz oranından daha küçük bir seviyede olacaktır. Borç verme faiz oranı ile borç alma faiz arasında oluşan alan ise koridoru yansıtmaktadır. Merkez bankaları, başlıca para politikası aracı olması bakımından kısa vadeli faiz oranlarını hareket ettirerek duruşlarının ne yönde olacağını belirtebilirler (Özatay, 2013: 441-443).

1.5.2. Faiz Hesaplamaları

1.5.2.1. Basit Faiz & BileĢik Faiz

Belirli bir anapara üzerinden belirli bir dönem (gün, ay ya da yıl) için hesaplanan faize basit faiz denir (İktisat Terimleri Sözlüğü, 2011: 45). Basit faizi hesaplama yöntemi aşağıdaki gibidir.