3. ÇEYREKTE DAHA DÜŞÜK BÜYÜME DAHA DÜŞÜK CARİ AÇIK

Zümrüt İmamoğlu* ve Barış Soybilgen†Yönetici Özeti

Sanayi Üretim Endeksi (SÜE) Temmuz ayında Haziran ayına göre yüzde 1,7 oranında arttı. İhracat miktar endeksi yüzde 1,3 azalırken, ithalat miktar endeksi yüzde 0,1 oranında arttı. Temmuz ayında sanayide üretimin artışının devam ettiği ancak ihracatta gerileme olduğu görülüyor. İlk göstergelere göre yatırımlarda canlanma, tüketimde ise yatay seyir var. Betam’ın üçüncü çeyreğe ilişkin ilk tahmini ekonominin ikinci çeyreğe göre daha yavaş büyüyeceğini söylüyor. GSYH’ın yılın ikinci çeyreğine göre yüzde 0,6 oranında büyüyeceğini tahmin ediyoruz. Bu tahmine göre 3. çeyrekte bir önceki yılın aynı dönemine göre büyüme oranını yüzde 2,7 olarak hesaplıyoruz.

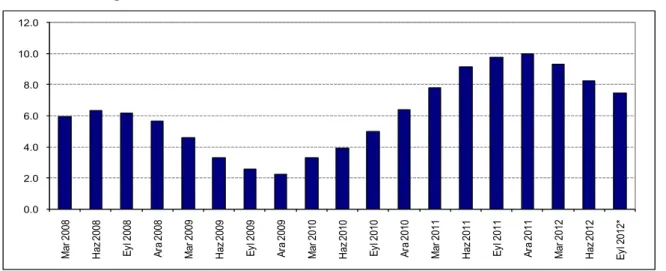

Cari açık azalmaya devam ediyor. 12 aylık cari açık toplamı ikinci çeyrek sonunda ilk çeyrek sonuna kıyasla 8,9 milyar dolar azalarak 62,9 milyar dolara indi. Temmuz ayında da 1,6 milyar dolar daha azalarak 61,4 milyar dolar oldu. Salı günü açıklanan revizyona göre ikinci çeyrek sonu itibariyle cari açığın GSYH’a oranı yüzde 8,2 olarak gerçekleşti. Üçüncü çeyrek sonunda bu oranın yüzde 7,5’e düşeceğini tahmin ediyoruz.

* Dr. Zümrüt İmamoğlu, Betam, Uzman Araştırmacı.

zumrut.imamoglu@bahcesehir.edu.tr

† Barış Soybilgen, Betam, Araştırma Görevlisi

baris.soybilgen@bahcesehir.edu.tr

Tablo1. Betam’ın büyüme ve cari açık tahminleri

Kaynak: Betam. *mea: mevsim ve takvim etkilerinden arındırılmış. **tea: takvim etkilerinden arındırılmış.

Net ihracatın büyümeye katkısı devam etmeyebilir

İkinci çeyrekte büyüme ilk çeyreğe kıyasla çok daha yüksek oldu. Betam çeyrekten çeyreğe yüzde 1 oranında büyüme tahmin ediyordu. Büyüme oranı tahminimizin de üzerinde yüzde 1,8 olarak gerçekleşti. Yatırımlarda beklediğimiz gibi düşüş gerçekleşirken, tüketimde beklediğimiz canlanma stok değişimlerine yansıdı. Bir anlamda tüketim malı üretimi arttı ama tüketim artmayınca bu alandaki canlanma stokları arttırarak büyümeye stok değişimi üzerinden katkı yaptı. Bu katkı tahmin ettiğimizden daha güçlü oldu. Net ihracat ise beklendiği gibi pozitif katkı yaptı.

Üçüncü çeyreğe dair elimizde henüz kısıtlı sayıda veri var. Temmuz ayı rakamları yatırımlarda

2012 3. Çeyrek

Tahmin GSYH büyüme (reel, %)

(bir önceki çeyreğe göre, mea*) 0,6 GSYH büyüme (reel, %) (geçen yılın

aynı çeyreğine göre, tea**) 2,7 Cari Açık (GSYH’a oran yıllık, %) 7,5

Ekonomik Görünüm ve Tahminler:

Eylül 2012

canlanmaya, tüketimde ise yatay seyre işaret ediyor. Öte yandan Temmuz’da ihracat miktar endeksindeki düşüş ve ithalattaki sınırlı artış net ihracat katkısını sınırlıyor. Türkiye İhracatçılar Meclisi rakamları Ağustos ayında altın hariç ihracatın geçen senenin aynı ayına göre düştüğünü gösteriyor. Eğer üçüncü çeyrekte ihracat zayıf seyretmeye devam ederse, büyüme düşük kalabilir. Betam’ın üçüncü çeyreğe dair ilk tahmini çeyrekten çeyreğe büyümenin yüzde 0,6, geçen yılın aynı çeyreğine göre büyümenin ise yüzde 2,7 olacağı yönünde.

İkinci çeyrekte GSYH alt kalemlerinde ilginç bir nokta kamu harcamalarının reel olarak yalnızca yüzde 1 oranında artarak büyümeye neredeyse hiç katkı yapmamasıydı.1 Mali politikada sıkı duruşun

korunmaya devam ettiğini görüyoruz. Para politikasında ise Merkez Bankası kontrollü gevşeme uyguluyor. Merkez Bankası faiz koridorunun alt ve üst sınırlarında bir değişiklik yapmamasına rağmen fonlama maliyetini düşürüyor. Bu düşüş özellikle nakit ve konut kredisi faizlerine bir miktar yansımış görünüyor (Şekil 5). Üçüncü çeyrekte bu düşüşün devam etmesi tüketimi ve konut satışlarını bir miktar canlandırarak büyümeyi destekleyebilir. Bu sınırlı parasal gevşeme büyümeyi desteklemeye yeterli olursa Merkez Bankası enflasyon beklentilerini bozmadan büyümeyi desteklemeyi başarmış olacak. Net ihracatın katkısı beklenenden daha düşük geldiği takdirde büyümenin yüzde 3’ün altında kalmasına engel olmak zorlaşacak.

1 Bkz. “Büyüme Değerlendirmesi 2012 2. Çeyrek”,

Betam.

Tüketim göstergeleri yükselişte

Özel tüketim harcamalarını tahmin etmek için kullandığımız ekonomik göstergeler Temmuz ayında genel olarak pozitifti. Tüketim malı ithalatı Temmuz ayında bir önceki aya göre yüzde 5.5 arttı. Yine aynı dönemde, dayanıksız ve dayanıklı tüketim malı imalatı da sırasıyla yüzde 6 ve yüzde 4.1 arttı. Tüketici güven endeksi de Temmuz ayında yüzde 1.3 arttı. Eğer ekonomik göstergeler 3. çeyreğin diğer iki ayında Temmuz ayındaki gibi bir artış gösterirse, özel tüketim harcamalarında çeyreklik bazda küçük de olsa bir artış görebiliriz.

Yatırım harcamalarında belirsizlik

Reel kesim güven endeksi son 5 aydır kesintisiz olarak azalıyor. En son olarak Ağustos ayında bir önceki aya göre yüzde 1.4 azaldı. Binek otomobil üretiminde de düşüş sürüyor ve Temmuz ayında yüzde 2.5 düştü. Buna karşılık yatırım malı imalatı ve ithalatı ise Temmuz ayında artış gösterdi. Yatırım malı imalatı Temmuz ayında yüzde 5.5 arttı. Yatırım malı ithalatı serisi ise çok değişken. Mevsimsellikten arındırma ve aykırı değerlerde düzeltme yaptıktan sonra bile Temmuz ayında çok büyük bir artışa işaret ediyor. Özel yatırım harcamalarıyla ilgili daha iyi bir yorum yapmak için Ağustos ayı yatırım malı ithalat verilerini görmekte fayda var.

Net ihracatta azalma gerçekleşiyor

Şekil 2 TÜİK’in açıkladığı mevsim ve takvim etkisinden arındırılmış ihracat ve ithalat miktar endekslerini gösteriyor. Temmuz 2012’de bir önceki aya göre ihracat miktar endeksi yüzde 4,5

azalırken, ithalat miktar endeksi ise yüzde 0,1 arttı. Altın ihracatını içermeyen TİM ihracat rakamları da Ağustos ayı için çok olumlu bir tablo çizmiyor. Son iki çeyrektir büyümeyi sırtlayan net ihracat’ın bu çeyrekte GSYH’a yapacağı katkı çok sınırlı bir düzeyde kalabilir.

Cari açık yüzde 8’in altına inecek

Temmuz ayında cari açık geçen yılın aynı ayına göre 1,6 milyar dolar azaldı. 12 aylık toplamda cari açık Temmuz sonunda 61,4 milyar dolara geriledi. Önümüzdeki aylarda da cari açığın düşmeye devam etmesini bekliyoruz ancak düşüş hızının yavaşlamaya başlayacağını tahmin ediyoruz. Bunun bir nedeni ihracatın yılın ilk yarısına kıyasla daha zayıf seyredeceğine ilişkin beklentimiz, diğer nedeni ise dördüncü çeyrekten itibaren baz etkisinin azalacak olması. İkinci çeyrek sonunda cari açığın GSYH’ya oranı yüzde 8,2 olarak gerçekleşti (Temmuz ayı revizyonundan önce yüzde 8,3’tü.). Üçüncü çeyrekte bu oranın yüzde 7,5 düzeyine düşeceğini tahmin ediyoruz.

Tablo 2. Ekonomik göstergelerin aydan aya ve çeyrekten çeyreğe değişimleri (Reel ve MEA)

Ekonomik Göstergeler Nisan Mayıs Haziran Temmuz Ağustos

2012 2. Çeyrek 2012 3. Çeyrek İhracat 7,6 -0,5 4,5 -1,3 ** 11,5 1,5 İthalat -2,5 6,2 -1,9 0,1 ** 3,1 0,8

Ara malı ithalatı 0,1 8,9 -1,5 1,0 ** 5,2 2,8

Tüketim malı ithalatı -8,9 14,6 -14,0 5,5 ** -0,8 -0,4

Yatırım malı ithalatı -6,4 4,0 -31,7 41,5 ** -13,6 9,6

Sanayi Üretim Endeksi (SÜE) 0,8 0,9 -1,6 1,7 ** 1,7 0,9

Dayanıksız tüketim malı imalatı 0,5 4,6 -6,9 6,0 ** 2,4 2,6

Dayanıklı tüketim malı imalatı -0,7 2,1 -6,4 4,1 ** 1,2 0,2

Ara malı imalatı 1,8 1,3 -0,9 1,0 ** 2,2 0,8

Yatırım malı imalatı 3,5 4,9 -8,2 5,5 ** 2,0 1,2

Kapasite Kullanım Oranı (KKO) -0,4 -1,1 -1,4 0,1 -0,2 -2,5 -1,8

Dayanıksız tüketim malı imalatı 0,0 -0,3 -0,0 0,1 -0,6 -0,2 -0,5

Dayanıklı tüketim malı imalatı 0,2 -1,4 -0,9 0,2 -0,3 -0,5 -1,4

Ara malı imalatı 0,0 -0,3 -0,6 0,3 -0,6 -2,1 -0,6

Yatırım malı imalatı -0,2 -0,7 -1,4 -0,5 0,7 -1,5 -1,8

İmalat Sipariş Endeksi 0,2 5,9 -4,6 ** ** 3,0 **

Yurtiçi İmalat Sipariş 0,7 1,8 -5,1 ** ** 1,7 **

Yurtdışı İmalat Sipariş -0,1 9,3 -3,3 ** ** 4,5 **

Beklenti Göstergeleri

Tüketici Güven E. (TUIK) -3,1 1,0 -0,2 1,3 ** -2,0 1,6

Reel Kesim Güven E. -0,8 -1,7 -3,5 -0,5 -1,4 -0,7 -4,1

Finansal Göstergeler

İMKB 100 -5,5 -2,4 5,1 3,2 3,5 -1,4 7,7

Diğerleri

Özel tüketim vergisi (ÖTV) -2,3 5,3 -2,2 ** ** 4,3 **

Binek otomobil üretimi -2,5 5,4 -11,9 -2,5 ** -9,6 -8,9

Şekil 1: Kapasite kullanım oranı ve sanayi üretim endeksi (mea)

Kaynak : TÜİK, Betam (sol taraf KKO ekseni, sağ taraf SÜE ekseni)

Şekil 2: İhracat ve ithalat miktar endeksleri (mea)

Kaynak : TÜİK, Betam

Şekil 3: Cari açığın GSYH’a oranı

Kaynak: TCMB, TUIK, Betam

Şekil 5. Bankalarca TL üzerinden açılan kredilere uygulanan ortalama faiz oranları

Kaynak : TCMB 95 100 105 110 115 120 125 130 135 60 65 70 75 80 85 Ja n -0 7 A p r-07 Ju l-07 Oc t-07 Ja n -0 8 A p r-08 Ju l-08 Oc t-08 Ja n -0 9 Ap r-09 Ju l-09 Oc t-09 Ja n -1 0 A p r-10 Ju l-10 Oc t-10 Ja n -1 1 A p r-11 Ju l-11 Oc t-11 Ja n -1 2 Ap r-12 Ju l-12 KKO SÜE 120.0 130.0 140.0 150.0 160.0 170.0 180.0 190.0 200.0 210.0 220.0 Ja n -0 7 Ma y-07 Se p -0 7 Ja n -0 8 Ma y-08 Se p -0 8 Ja n -0 9 Ma y-09 Se p -0 9 Ja n -1 0 Ma y-10 Se p -1 0 Ja n -1 1 Ma y-11 Se p -1 1 Ja n -1 2 Ma y-12 İhracat İthalat 0.0 2.0 4.0 6.0 8.0 10.0 12.0 Mar 2008 H az 2008 E yl 2 008 A ra 2 008 Mar 2009 H az 2009 E yl 2 009 A ra 2 009 Mar 2010 H az 2010 E yl 2 010 A ra 2 010 Mar 2011 H az 2011 E yl 2 011 A ra 2 011 Mar 2012 H az 2012 E yl 2012 * 5 7 9 11 13 15 17 19 21 07 ‐01 ‐2011 28 ‐01 ‐2011 18 ‐02 ‐2011 11 ‐03 ‐2011 01 ‐04 ‐2011 22 ‐04 ‐2011 13 ‐05 ‐2011 03 ‐06 ‐2011 24 ‐06 ‐2011 15 ‐07 ‐2011 05 ‐08 ‐2011 26 ‐08 ‐2011 16 ‐09 ‐2011 07 ‐10 ‐2011 28 ‐10 ‐2011 18 ‐11 ‐2011 09 ‐12 ‐2011 30 ‐12 ‐2011 20 ‐01 ‐2012 10 ‐02 ‐2012 02 ‐03 ‐2012 23 ‐03 ‐2012 13 ‐04 ‐2012 04 ‐05 ‐2012 25 ‐05 ‐2012 15 ‐06 ‐2012 06 ‐07 ‐2012 Nakit Taşıt Konut Ticari

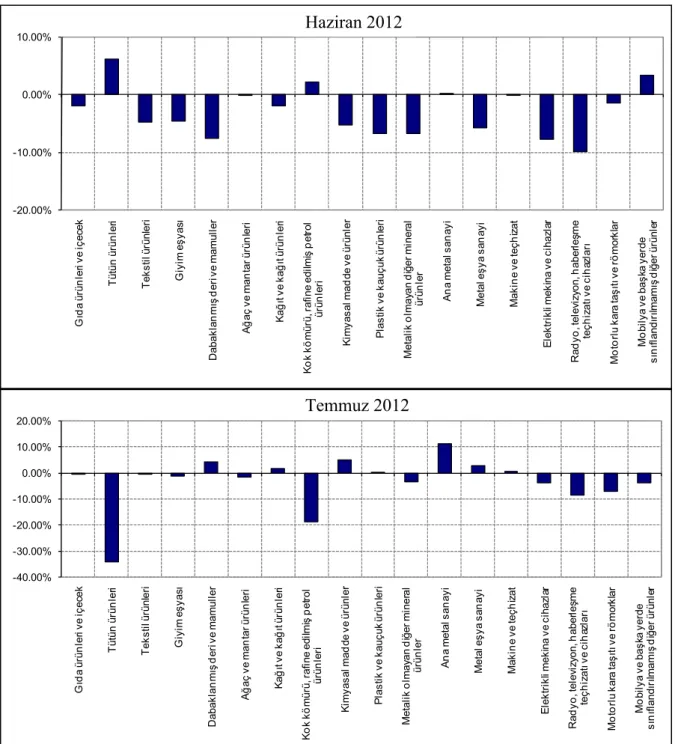

Şekil 4 : Alt kalemlere göre aylık ihracat değişim oranları (mea) Kaynak : TÜİK, Betam -20.00% -10.00% 0.00% 10.00% G ıd a ür ün le ri v e i çe ce k T ütün ür ün le ri T ekst il ü rü nl er i Gi yi m e şya sı D abak la n m ış d er i v e ma mul le r A ğ aç v e m an tar ür ün le ri Ka ğ ıt ve ka ğ ıt ür ün le ri K o k k ö mür ü, r afi ne edi lm iş pe tro l ür ün le ri K im yas al m ad de v e ür ün le r P las tik v e ka uç uk ür ün le ri Me ta lik o lmay an d iğ er m iner al ür ün le r A n a m et al sa n ayi Metal e şya sa n ay i M akin e ve te çh iz at E lek tr ik li me ki na v e c iha zl ar R ad yo , tel ev iz yon , h abe rle şme teç h iz at ı ve cih az la rı M o to rl u k ar a ta şı tı ve rö m or kl ar Mo bi ly a v e ba şka y er de sı n ıfl an dı rı lm am ış di ğer ür ün le r -40.00% -30.00% -20.00% -10.00% 0.00% 10.00% 20.00% G ıd a ür ün le ri ve iç ec ek T ütün ür ün le ri T eks til ü rü nl er i Gi yi m e şya sı D abak lan m ış d er i v e ma mu lle r A ğ aç v e m an tar ür ün le ri Ka ğ ıt ve ka ğ ıt ür ün le ri K o k k ö m ürü , ra fin e e di lm iş p etr ol ür ün le ri K imy as al ma d de v e ür ün le r P la sti k v e k auç uk ür ün le ri M et al ik ol m ay an di ğe r m iner al ür ün le r An a m et al s an ay i Me ta l e şy a sa n ayi M ak in e ve te çh iz at E le kt rik li m ek in a ve cih az la r R ad yo , t el evi zyo n, h ab er le şme te çh iz at ı ve cih az la rı M o to rl u k ar a ta şı tı ve rö m or kl ar M o bily a ve b aş ka y er de sı n ıfl and ır ılm am ış di ğe r ür ün le r