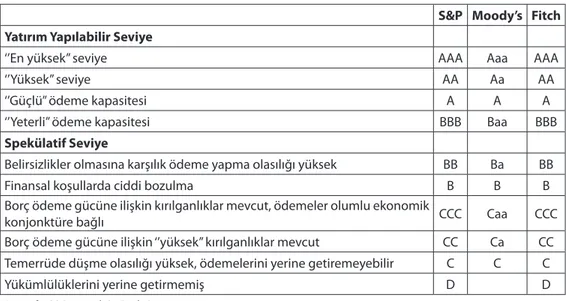

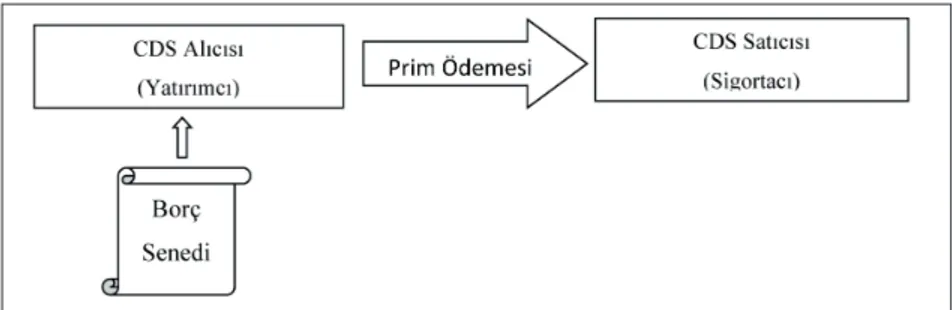

Kredi Notu Eleştirilerini Test Eden Mekanizma: Cds Primleri

Tam metin

Şekil

Benzer Belgeler

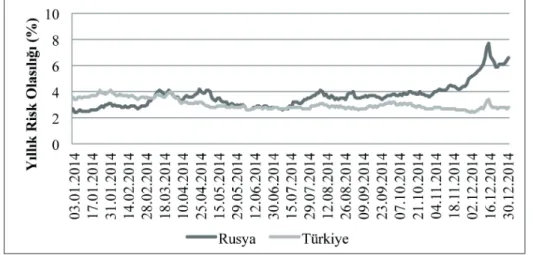

Analiz sonuçları Türkiye açısından değerlendirildiğinde; kredi notu yükseliĢinin CDS primleri ve BIST 100 iĢlem hacmi üzerinde istatistiksel olarak anlamlı

In this paper we aim at using the small variation in the length of lands and pits in order to form a unique fingerprint for each CD.. In the next section we characterize the

tasarım parametreleri üzerindeki etkisi (H/R = 3 – Erzincan (0.4g)) 168 Şekil C.7 : Kayma yüzeyi eğrilik yarıçapının ve sürtünme katsayısının depo.. tasarım

Gereç ve Yöntem: Adana Şehir Eğitim ve Araştırma Hastanesi'nde 2017-2018 tarihleri arasında hipofiz adenomu nedeniyle cerrahi planlanan ve KBB kliniğimizin beyin ve sinir

Örneğin, Demir ve Göçmen (2009) tarafından yapılan çalışmada faiz oranının arttığı dönemde araştırılmaya tabi tutulan bankaların yarısında kârlılık

Okul öncesi öğretmen adaylarının sahip oldukları bilimsel epistemolojik inançlarının, fen öğretimine yönelik tutum ve kişisel özyeterlik inançlarının onların

Bu verilere bağlı olarak, oda sıcaklığına (yaklaşık 20 0 C) yakın kısılma yerine giriş sıcaklık ve 10 bar’ın altındaki kısılma yerine giriş basınç

The challenges posed by the growing importance of prevention and therapeutic innovation in the management of child health emphasize the value of exchanging experiences and