Gelişmiş ve gelişmekte olan ülkelerde CDS primleri ile borsa kapanış endeksleri arasındaki etkileşimin incelenmesi

177

0

0

Tam metin

(2)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

(16)

(17)

(19)

(20)

(21)

(22)

(23)

(24)

(25)

(26)

(28)

(29)

(30)

(31)

(32)

(33)

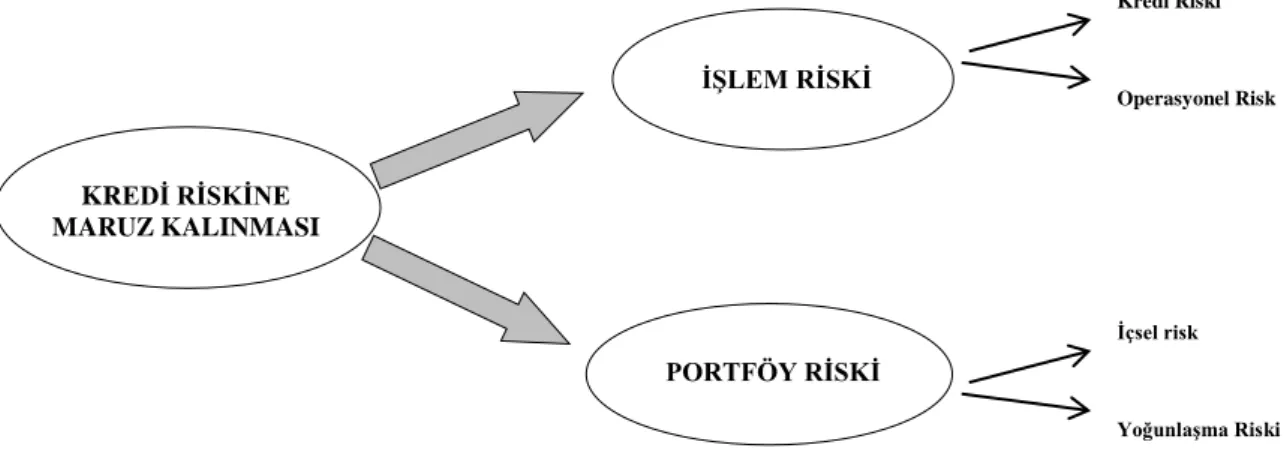

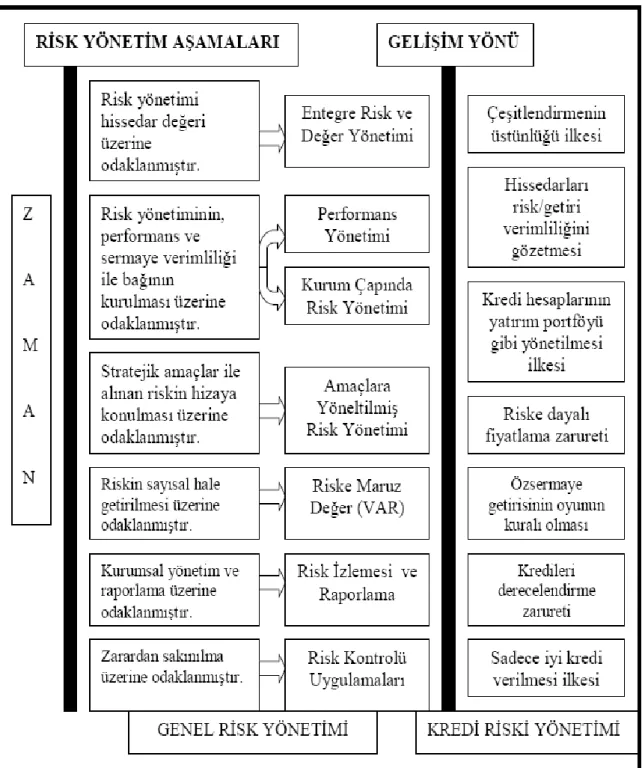

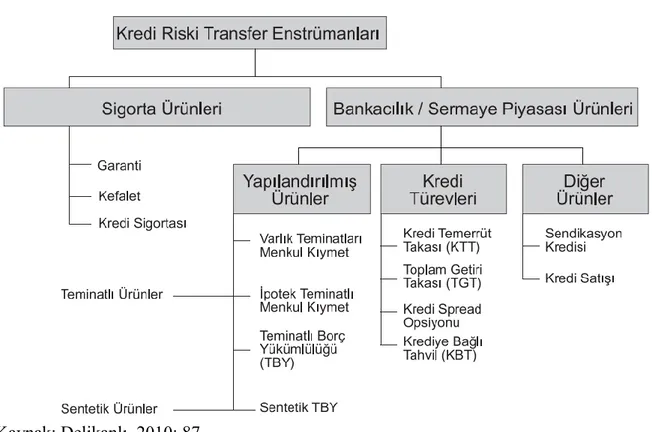

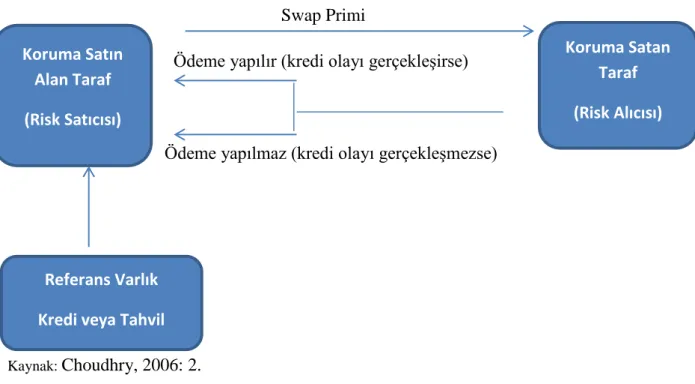

Şekil

+7

Benzer Belgeler

Gereç ve Yöntem: Adana Şehir Eğitim ve Araştırma Hastanesi'nde 2017-2018 tarihleri arasında hipofiz adenomu nedeniyle cerrahi planlanan ve KBB kliniğimizin beyin ve sinir

Jeopolitik risklerin nispeten yüksek olduğu 1998 yılı Irak’ın silahsızlandırılması, 11 Eylül 2001 ikiz kuleler saldırısı ve bu tarihten 2003 Irak’ın istilasına

Çalışma kapsamında, sınır testi sonuçlarına göre yalnızca BİST Ankara ile Euro kuru arasında eşbütünleşme tespit edilememesi nedeniyle, söz konusu

CDS primleri ve kredi derecelendirme notları ile BIST 100 endeksi arasındaki eşbütünleşme ilişkisinin incelendiği ARDL modeli Eşitlik 12’de gösterildiği gibidir.

Yapısal kırılma sonrası ikinci dönemde ise İtalya dışında tüm ülke CDS‟leri ile borsa endeksleri arasında çift yönlü nedensellik ilişkisi

-.a doğ, önünde şu mazi-i pür mihen sönsün müebbeden diye sürüp giden büyük yapıtın da gençliğe karşı beslediği bu umut ve inancını ne yalın

Bildiride, “Sabiha Gökçen aynı zamanda Atatürk'ün, Türk kadınının Türk toplumu içinde bulunmasını.. istediği yeri gösteren değerli ve akılcı bir sembol

Haftada iki ya da daha az d›flk›lama, d›fl- k›lama s›ras›nda ›k›nma, parça parça veya sert d›flk› yapma, tam boflalamama hissi, d›fl- k›lama s›ras›nda