T.C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

MUHASEBE FİNANSMAN BİLİM DALI

GENEL BÜTÇELİ İDARELERDE İÇ DENETİM

SİSTEMİNİN ETKİNLİĞİNİN DEĞERLENDİRİLMESİ

Cemile PARMAK

YÜKSEK LİSANS TEZİ

Danışman

Prof. Dr. Yunus CERAN

T.C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

MUHASEBE FİNANSMAN BİLİM DALI

GENEL BÜTÇELİ İDARELERDE İÇ DENETİM

SİSTEMİNİN ETKİNLİĞİNİN DEĞERLENDİRİLMESİ

Cemile PARMAK

YÜKSEK LİSANS TEZİ

Danışman

Prof. Dr. Yunus CERAN

vi İÇİNDEKİLER Sayfa No ÖZET ... x SUMMARY ... xi ÖNSÖZ ... xii KISALTMALAR ... xiii

TABLOLAR LİSTESİ ... xiv

ŞEKİLLER ... xvii

GİRİŞ... 1

BİRİNCİ BÖLÜM- İÇ DENETİMLE İLGİLİ KAVRAMSAL ÇERÇEVE ... 3

1.1.Denetim Kavramı ... 3

1.2. İç Denetim Kavramı ... 4

1.2.1. İç Denetimin Tanımı ... 4

1.2.2. İç Denetimin Tarihsel Gelişimi ... 5

1.3. İç Denetimin Temel Unsurları ... 7

1.3.1. Bağımsız ve Tarafsız Bir Faaliyet Olması ... 8

1.3.2. Kurumun Faaliyetlerine Değer Katması ... 9

1.3.3. Güvence ve Danışmanlık Hizmeti Sağlaması ... 9

1.3.4. Sistematik ve Disiplinli Bir Yaklaşım Olması ... 10

1.3.5. Risk Odaklı Olması ... 10

vii

1.4.1. Uygunluk Denetimi ... 11

1.4.2. Performans Denetimi ... 11

1.4.3. Mali Denetim ... 12

1.4.4. Bilgi Teknolojileri Denetimi ... 12

1.4.5. Sistem Denetimi ... 12 1.5. İç Denetim Süreci ... 13 1.5.1. İç Denetimin Planlanması ... 13 1.5.2. İç Denetimin Yürütülmesi ... 14 1.5.3. İç Denetimin Raporlanması ... 14 1.5.4. İç Denetimin İzlenmesi ... 16

1.6. İç Denetim ve İç Kontrol İlişkisi ... 16

İKİNCİ BÖLÜM - TÜRK KAMU YÖNETİMİNDE İÇ DENETİM... 18

2.1. Türk Kamu Yönetiminde İç Denetime Geçiş Süreci ... 18

2.2. 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu Kapsamında İç Denetim 19 2.2.1. İç Denetimin Tanımı ... 19

2.2.2. İç Denetim Birimlerinin Kamu Organizasyon Yapısı İçindeki Yeri ... 20

2.2.3. İç Denetçinin Görevleri ... 21

2.2.4. İç Denetçinin Yetkileri ... 22

2.2.5. İç Denetçinin Sorumlulukları ... 22

2.2.6. İç Denetçinin Nitelikleri, Atanması ve Görevden Alınması ... 22

viii

2.3. Türk Kamu Yönetiminde İç Denetim Sisteminin Aktörleri ... 25

2.3.1. Üst Yönetici ... 25

2.3.2. İç Denetim Birimi Başkanı ... 27

2.3.3. İç Denetçiler ... 27

2.3.4. Harcama Yetkilisi ... 27

2.3.5. Mali Hizmetler Birimi (Strateji Geliştirme Dairesi Başkanlıkları) ... 28

2.3.6. İç Denetim Koordinasyon Kurulu ... 29

2.3.7. Hazine ve Maliye Bakanlığı ... 30

2.4. Kamu İç Denetim Standartları ... 31

2.4.1. Nitelik Standartları ... 31

2.4.2. Çalışma Standartları ... 37

2.5. Genel Bütçeli İdarelerin İç Denetçi Kadrolarına İlişkin Bilgiler ... 46

ÜÇÜNCÜ BÖLÜM - GENEL BÜTÇELİ İDARELERDE İÇ DENETİM SİSTEMİNİN ETKİNLİĞİNİN DEĞERLENDİRİLMESİNE YÖNELİK BİR ARAŞTIRMA ... 50

3.1. Araştırmanın Amacı ve Önemi ... 50

3.2. Araştırmanın Kapsamı ve Yöntemi ... 50

3.3. Araştırmanın Sınırlılıkları ... 52

3.4. Verilerin Analizi ... 52

3.5. Anketin Güvenirliliği ... 53

3.6. Ankete İlişkin Bulgular ve Yorumlar ... 53

ix 3.6.2. Kurumun Çalışma Ortamı ve İstihdam Ettiği İç Denetçi Sayısının

Yeterliğine İlişkin Bulgular ... 56

3.6.3. İç Denetim Mevzuatına İlişkin Bulgular ... 58

3.6.4. İç Denetim Faaliyetlerine İlişkin Bulgular ... 59

3.6.5. İç Denetim Faaliyetlerinin Bağımsızlığına İlişkin Bulgular ... 64

3.6.6 İç Denetim Birimi İle Üst Yönetici Arasındaki İlişkiye Yönelik Bulgular .. 69

3.6.7. İç Denetim-Dış Denetim(Sayıştay) İlişkisine Yönelik Bulgular ... 73

3.6.8. İç Denetim Koordinasyon Kuruluna İlişkin Bulgular ... 74

3.6.9. T-Testi ve Oneway Anova Testi Sonuçları ... 75

SONUÇ VE DEĞERLENDİRME ... 86

KAYNAKÇA ... 90

x

T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Ö

ğr

enc

ini

n Adı Soyadı Cemile PARMAK Numarası: 114227031004 Anabilim/Bilim

Dalı İşletme/Muhasebe-Finansman

Danışmanı Prof.Dr. Yunus CERAN

Tezin Adı Genel Bütçeli İdarelerde İç Denetim Sisteminin Etkinliğinin Değerlendirilmesi

ÖZET

Bu çalışmanın amacı; kamu mali yönetim ve kontrol sisteminin en önemli bileşenlerinden birisi olan iç denetim sisteminin genel bütçeli idarelerdeki etkinliğini iç denetçiler vasıtasıyla değerlendirmek ve bu kapsamda çözüm önerileri sunmaktır.

Çalışma üç bölümden oluşmaktadır. Tezin birinci bölümünde iç denetimle ilgili kavramsal çerçeve, ikinci bölümde Türk kamu yönetiminde iç denetime geçiş süreci ve iç denetimle ilgili hukuki düzenlemeler anlatılmıştır. Üçüncü bölümde ise genel bütçe kapsamındaki idarelerde görev yapan iç denetçilerden anket yöntemiyle toplanan araştırma verileriyle ilgili değerlendirmelere yer verilmiştir.

Anahtar Kelimeler: Denetim, İç Denetim, İç Denetçi, 5018 sayılı Kamu Mali

xi

T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Ö

ğr

enc

ini

n Adı Soyadı Cemile PARMAK Numarası:114227031004 Anabilim/Bilim

Dalı İşletme/Muhasebe-Finansman Danışmanı Prof.Dr. Yunus CERAN

Tezin Adı

Internal Audit System Efficiency Evaluation at General Budget Institution

SUMMARY

The aim of this study; to evaluate the effectiveness of the internal auditing system, which is one of the most important elements of the new public financial management and control system, in the general budget administrations through internal auditors and to propose solutions in this context.

The study consists of three parts. In the first part of the thesis, the conceptual framework related to internal auditing, in the second part the process of transition to internal auditing in Turkish public administration and legal regulations related to internal auditing are explained. In the third part, the evaluations about the survey data collected from the internal auditors working in the administrations within the scope of the general budget are given.

Key words: Auditing, Internal Auditing, Internal Auditer, Law No. 5018 on

Public Financial Management and Control Law, Administrations in the scope of the general budget.

xii

ÖNSÖZ

Çalışmam boyunca desteğini ve yardımlarını esirgemeyen tez danışmanım Sayın Prof. Dr. Yunus CERAN’a teşekkür ederim.

Çalışmamın anket kısmı için önemli katkıları olan T.C. Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığı Strateji Geliştirme Dairesi Başkanı Sayın Ahmet DİNÇER’e teşekkür ederim.

Ayrıca, tezin uygulama aşamasında yardımını ve desteğini esirgemeyen Sayın Tahirhan BAYDU başta olmak üzere araştırmama katkı ve katılım sağlayan tüm iç denetçilere teşekkür ederim.

Çalışmam boyunca her daim yardımını ve desteğini esirgemeyerek yanımda olan başta Hazine ve Maliye Uzmanı Sayın Ceyda ABACI ve Matematikçi Sayın Hakan SÜMER başta olmak üzere bu süreçte desteklerini esirgemeyen tüm arkadaşlarıma teşekkür ederim.

Hayatımın her döneminde desteklerini ve emeklerini esirgemeyen canım aileme en içten duygularımla teşekkür ederim.

xiii

KISALTMALAR

AB: Avrupa Birliği

ABD: Amerika Birleşik Devletleri

AICPA: (American Institute of Certified Public Accountants)

BDKK: Bankacılık Düzenleme Denetleme Kurulu COSO: Commitee of Sponsoring Organizations

IIA: The Institute of Internal Auditors

INTOSAI: International Organization of Supreme Audit Institutions

İDKK: İç Denetim Koordinasyon Kurulu KİDDER: Kamu İç Denetçileri Derneği

KMYKK: Kamu Mali Yönetimi ve Kontrol Kanunu SPK: Sermaye Piyasası Kurulu

TBMM: Türkiye Büyük Millet Meclisi TİDE: Türkiye İç Denetim Entitüsü

xiv

TABLOLAR LİSTESİ

Sayfa No

Tablo-1: Genel Bütçeli İdarelerin İç Denetçi Kadrolarına İlişkin Sayısal Veriler ...48

Tablo-2: Ankete Katılan İç Denetçilerin Cinsiyetine Göre Dağılımı ...54

Tablo-3: Ankete Katılan İç Denetçilerin Yaşa Göre Dağılımı ...54

Tablo-4: Ankete Katılan İç Denetçilerin Önceki Meslek Unvanı ...55

Tablo-5: Ankete Katılan İç Denetçilerin Eğitim Bilgileri ...55

Tablo-6: Ankete Katılan İç Denetçilerin İç Denetçilik Mesleğinde Geçirdiği Süre ...56

Tablo-7: Ankete Katılan İç Denetçilerin Uluslararası Sertifikaya Sahipliği ...56

Tablo-8: Kurumun Çalışma Koşullarının Değerlendirilmesi ...57

Tablo-9: Kurumun İstihdam Ettiği İç Denetçi Sayısının Yeterliğinin Değerlendirilmesi ...57

Tablo-10: İç Denetim Mevzuatının Yeterliliğine İlişkin Değerlendirilmesi ...58

Tablo-11: İç Denetçilerin Mesleki Güvencesinin Değerlendirilmesi ...58

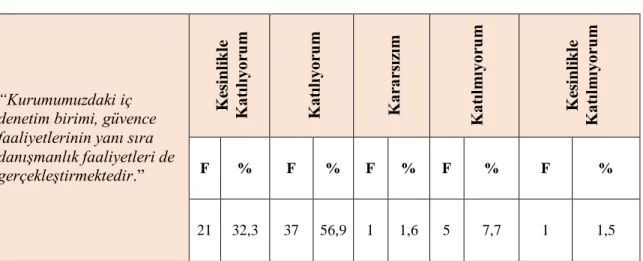

Tablo-12: Danışmanlık Faaliyetlerinin Değerlendirilmesi ...59

Tablo-13: Bilgi Teknolojileri Denetimi Faaliyetlerinin Değerlendirilmesi ...60

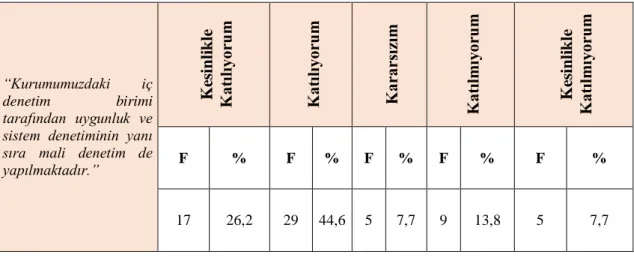

Tablo-14: Mali Denetim Faaliyetlerinin Değerlendirilmesi ...61

Tablo-15: Performans Denetimi Faaliyetlerinin Değerlendirilmesi ...61

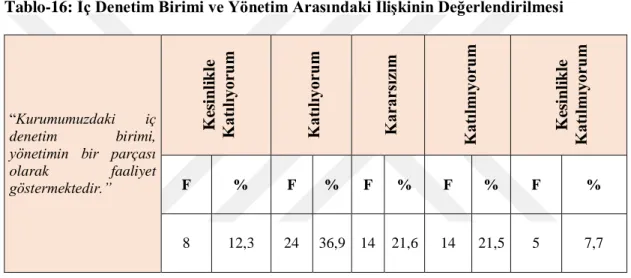

Tablo-16: İç Denetim Birimi ve Yönetim Arasındaki İlişkinin Değerlendirilmesi ...62

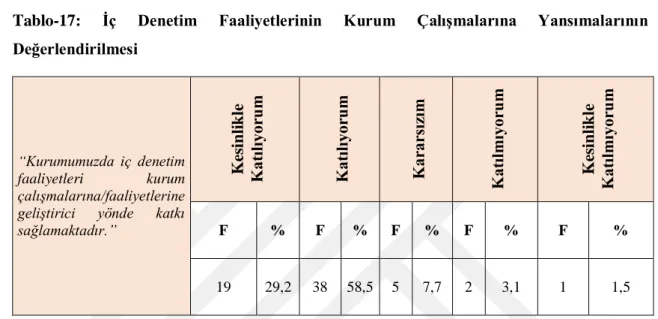

Tablo-17: İç Denetim Faaliyetlerinin Kurum Çalışmalarına Yansımalarının Değerlendirilmesi ...63

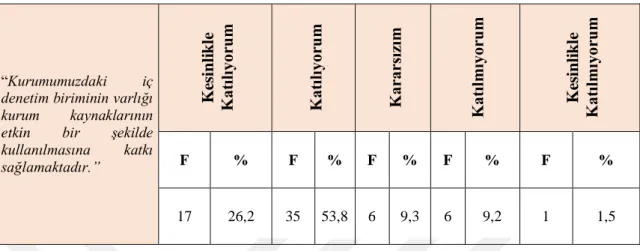

xv Tablo-18: İç Denetim Faaliyetlerinin Kurum Kaynaklarının Kullanımında Etkinlik Sağlayıp Sağlamadığının Değerlendirilmesi ...64 Tablo-19: Kurumda İç Denetçilerin Denetim Sürecinde Bağımsız Davranmasını Sağlayacak Kurum Kültürünün Değerlendirilmesi ...65 Tablo-20: Kurum İç Denetim Birim Yönergesinin Değerlendirilmesi ...66

Tablo-21: İç Denetçilerin Aynı Kurumda Çalışma Sürelerinin Bağımsızlığa Etkisinin Değerlendirilmesi ...67 Tablo-22: Kurumda İç Denetçilerin Sadece İç Denetim Faaliyetlerini Yürütülmesinde Görevlendirilip Görevlendirilmediğinin Değerlendirilmesi ...68 Tablo-23: Kurumun Diğer Çalışanlarının İç Denetim Faaliyetlerine Yaklaşımının Değerlendirilmesi ...69 Tablo-24: Üst Yöneticinin İç Denetime Yönelik Bilgisinin Değerlendirilmesi ...70

Tablo-25: Üst Yöneticinin İç Denetime Yönelik Farkındalığının Değerlendirilmesi ....70

Tablo-26: Üst Yönetici ile İç Denetim Birimi Arasındaki Bilgi Akışının Değerlendirilmesi ...71 Tablo-27: Üst Yöneticinin İç Denetim Raporlarına Karşı Tutumunun Değerlendirilmesi ...71

Tablo-28: Üst Yöneticinin İç Denetim Raporlarında Yer Alan Tedbirlerin Uygulanmasına Yönelik Tutumunun Değerlendirilmesi ...72 Tablo-29: Üst Yöneticiye Bağlı Çalışmanın İç Denetçinin Verimliliğine Etkisinin Değerlendirilmesi ...72 Tablo-30: İç Denetim ve Dış Denetim (Sayıştay) Arasındaki İletişimin Değerlendirilmesi ...73 Tablo-31: İç Denetçilerin İDKK’nın Bağımsızlığına Yönelik Bakış Açılarının Değerlendirilmesi ...74 Tablo-32: İç Denetçilerin Kişisel ve Mesleki Gelişiminin Değerlendirilmesi ...75

xvi Tablo-33: Kadın ve Erkek İç Denetçilerin İç Denetim Konusunda Farklı Algılamalarının Olup Olmadığının Değerlendirilmesi...76 Tablo-34: İç Denetçilerin Görev Süresinin İç Denetim Algılarına Yönelik Oneway Anova Testi Sonuçları ...79 Tablo-35: Hipotezlere Ait T-Testi Sonuçları ...83

xvii

ŞEKİLLER

Sayfa No

Şekil-1: İç Denetimin Temel Unsurları………8 Şekil-2: İç Denetimin İşlevleri………11 Şekil-3: İç Denetim Süreci………..13 Şekil-4: İç Denetim Birimlerinin Kamu Organizasyon Yapısındaki Yeri…………..…20

1

GİRİŞ

Dünyada iç denetim çalışmaları Uluslararası İç Denetim Enstitüsünün (IIA) kurulmasıyla başlamıştır. Ülkemizde ise özel sektörün çabalarıyla kurulan Türkiye İç Denetim Enstitüsü (TİDE) sayesinde iç denetim kurumsallaşmıştır.

Ülkemizde AB üyeliği çalışmaları çerçevesinde, kamu yönetimi alanında bir değişim ve dönüşüm sürecine ihtiyaç duyulmuştur. 2003 yılında yürürlüğe giren 5018 Sayılı KMYKK ile kamuda önemli bir reform gerçekleştirilmiştir. Söz konusu reform neticesinde kamuda iç denetim uygulamaları başlamıştır. 5018 sayılı KMYKK’nın 2006 yılı itibariyle uygulanmaya başlanmasının ardından soruşturma odaklı denetim anlayışının tam aksine makul güvence ve danışmanlık sağlamayı amaçlayan iç denetim Türk Kamu Yönetimi’nde yerini almıştır. 5018 sayılı Kanunla kamuda uygulanmakta olan denetimin yapısı ve metodolojisi değiştirilmiştir. Bahsi geçen Kanun ile iç denetim faaliyetlerinin kamuda etkili ve başarılı bir şekilde uygulanabilmesi için önemli çalışmalar yapılmıştır.

İç denetim, kurum içerisinde yapılan objektif bir değerlendirme faaliyeti olup iç kontrol sisteminin etkililiğini ölçmek ve değerlendirmek suretiyle karar alma mekanizmalarına danışmanlık hizmeti sağlamaktadır (Yörüker, 2004: 9).

Bu araştırma ile kamu mali yönetim ve kontrol sisteminin temel yapıtaşlarından birisi olan ve kaynakların etkili, ekonomik ve verimli kullanılmasına ilişkin yönetime güvence ve danışmanlık sunan iç denetim sisteminin genel bütçeli idarelerdeki etkinliğinin değerlendirilmesi amaçlanmıştır. Bu kapsamda iç denetçilere anket uygulanarak genel bütçeli idarelerde iç denetim sisteminin ne ölçüde etkin olduğu ve iç denetim sistemini etkileyen faktörlerin neler olduğu tespit edilerek uygulamada karşılaşılan önemli sorun alanlarına yönelik çözüm önerileri geliştirilecek ve sistemin etkinliğine ilişkin bir değerlendirmede bulunulacaktır.

Yeni yasal düzenlemeler ile uygulamada ortaya çıkan problemleri; iç denetçilerin tecrübelerini yansıtan bir anket çalışması ile tespit edilecektir. Bu sayede gelecekte ortaya çıkması muhtemel ve mevcut yasal mevzuattaki boşlukların düzenlenmesi,

2 uygulamaya yönelik aksaklıkların giderilmesini sağlamak için altyapı oluşturacak bir bilgi birikimi sunulması araştırmanın önemini ortaya koymaktadır.

Bu tez çalışması üç bölümden oluşmaktadır.

Çalışmanın birinci bölümde iç denetimle ilgili kavramsal çerçeve kapsamında denetim, iç denetim, iç denetimin tarihi gelişimi, iç denetim türleri, iç denetim süreci ile iç denetim ve iç kontrol ilişkisi gibi başlıklar altında genel teorik bilgiler verilecektir.

Tezin ikinci bölümünde ise, iç denetime geçiş süreci, iç denetimle ilgili hukuki düzenlemeler, iç denetim sisteminin kamu kesimindeki aktörleri incelenecektir. Bölüm sonunda ise genel bütçeli idarelerin iç denetçi kadrolarına ilişkin bilgiler verilecektir.

Çalışmanın son bölümünde ise, genel bütçeli idarelerde görev yapan iç denetçilere anket yapılarak uygulanmakta olan iç denetim sisteminin etkinliği değerlendirilerek tespit edilen önemli sorun alanları için çözüm önerileri geliştirilecektir.

3

BİRİNCİ BÖLÜM- İÇ DENETİMLE İLGİLİ KAVRAMSAL ÇERÇEVE

Bu bölümde çalışmanın ilerleyen kısımlarına temel oluşturması açısından sırasıyla denetim ve iç denetim kavramları, iç denetimin tarihsel gelişimi, iç denetimin temel unsurları, iç denetim uygulamaları, iç denetim süreci, iç denetim ve iç kontrol ilişkisi ile Türkiye’de iç denetim hakkında bilgi verilecektir.

1.1.Denetim Kavramı

İç denetimin daha iyi anlaşılmasını sağlamak adına denetim kavramının açıklanması önem arz etmektedir.

Kurum faaliyet ve süreçlerine yönelik olarak yapılan iş ve işlemlerin, önceden belirlenen standartlara uygunluk seviyesini tespit etmek ve raporlamak maksadıyla, bilgi ve kayıtların toplanması, değerlendirilmesi ve sonucun ilgililere raporlanmasına ilişkin süreç denetim olarak tanımlanmaktadır (Yıldız ve Bulut, 2017: 43)

Denetim faaliyeti ilk çağlardan bu yana tüm topluluklarda, örgütlerde ve devlet yapılarında uygulama alanı bulmuştur. Devlet idarelerinde gerçekleştirilen faaliyetlerin kontrolü önem arz etmektedir. Bu faaliyetlerin kontrolü ise etkin işleyen bir denetim mekanizması gerektirmektedir (Alçin, 2009: 1).

Aksoy (2002: 38) denetimi aşağıdaki şekilde tanımlamıştır:

“Denetim; klasik olarak geçmişte neler olduğunu, nasıl olduğunu veya günümüz risk ve sistem bazlı modern proaktif denetim yaklaşımı doğrultusunda geleceğe yönelik olarak neler olabileceğini tespit etmek için belirli hususları, göz önünde bulundurmak, kontrol etmek, murakebe etmektir”.

Denetim en geniş anlamıyla, 1973 yılında AICPA’nın (American Institute of Certified Public Accountants) Temel Denetim Kavramları Komitesi aracılığıyla tanımlanmıştır. Bu kapsamda; denetim, ekonomik faaliyet ve olaylara ilişkin sunulan bilgi ve belgelerin belirlenen standartlara, ilkelere, mevzuata ne derece uygun olduğunu araştırmak için denetime yönelik kanıtların tarafsızca toplanması, değerlendirilmesi ve

4 sonuçlarının denetimin ilgili taraflarına raporlanmasını sağlayan ve kendi içerisinde belli bir sistematikten oluşan süreçtir (Bilge ve Kiracı, 2010: 3)

Yönetim idarenin belirlediği amaçları gerçekleştirmek için diğer yönetim fonksiyonlarıyla birlikte denetime de ihtiyaç duyar. Yönetim sürecinin en önemli araçlarından biri olan denetim, yönetimin belirlediği misyona ne derece uygun hareket ettiğini kontrol eder. Hedeflenen amaçlara ulaşılma derecesi ne kadar yüksekse o kadar iyi bir yönetimin varlığından söz edilebilir. Bu kapsamda yönetimin denetimle sınanması gereklidir.

1.2. İç Denetim Kavramı 1.2.1. İç Denetimin Tanımı

İç denetim kurumun her türlü etkinliğini denetlemek, geliştirmek, iyileştirmek ve kuruma artı değer katmak için bağımsız ve tarafsız bir tutumla güvence ve danışmanlık hizmeti sağlar (Gönenç, 2011: 21). Denetim çalışmasının kuruluşun kendi çalışanı tarafından yapıldığını belirtmek ve dış denetçinin çalışmasından bu faaliyetin farkını ortaya koymak için iç denetim kavramı kullanılmaktadır (Bilge ve Kiracı,2010:4).

İç denetim, idareye yönelik bir hizmet olarak idarenin faaliyetlerinin kontrolünü sağlamak ve değerlendirmek amacıyla idare içerisinde oluşturulan tarafsız ve bağımsız bir değerlendirme fonksiyonudur (Özeren, 2000: 34).

Uluslararası İç Denetçiler Enstitüsü’nün (IIA) tanımına göre ise (TİDE,2018):

“İç denetim, bir kurumun faaliyetlerini geliştirmek ve onlara değer katmak amacını güden bağımsız ve tarafsız bir güvence ve danışmanlık faaliyetidir. İç denetim, kurumun risk yönetim, kontrol ve kurumsal yönetim süreçlerinin etkinliğini değerlendirmek ve geliştirmek amacına yönelik sistemli ve disiplinli bir yaklaşım getirerek kurumun amaçlarına ulaşmasına yardımcı olur.”

5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununun (KMYKK) 63 üncü maddesinde iç denetim şu şekilde tanımlanmıştır:

5 “İç denetim, kamu idaresinin çalışmalarına değer katmak ve geliştirmek için

kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve rehberlik yapmak amacıyla yapılan bağımsız, nesnel güvence sağlama ve danışmanlık faaliyetidir.”

İç denetim sistemi iç kontrol sisteminin bir parçası olmakla birlikte sistemin işleyişi ve güvenirliğini de sağlar. Modern iç denetim tanımının içinde yer alan bileşenlerin tamamını yerine getirecek şekilde bir iç denetim faaliyeti, yönetime ayna tutan bir işleve sahip olacaktır (Özdemir, 2015: 13).

“İç denetim, kurum içerisinde yapılan bağımsız ve nesnel bir değerlendirme faaliyeti olmasının yanı sıra iç kontrol sisteminin etkinliğini ölçmek ve değerlendirmek suretiyle yönetime danışmanlık hizmeti vermektedir (Yörüker, 2004: 9)

“İç denetim bu hizmeti yerine getirirken;

İç kontrol sistemini analiz eder ve bir inceleme programı oluşturur.

Hedeflerin en ekonomik ve verimli bir biçimde yerine getirilmesi için

sistemler içinde tesis edilmiş kontrolleri belirler ve değerlendirir.

Bulguları ve sonuçları raporlar ve gerekli durumlarda tavsiyelerde

bulunur.

İncelemeye tabi sistemdeki kontrollerin güvenilirliği hakkında bir görüş

bildirir.

Kurum içindeki iç kontrol sisteminin bir bütün olarak değerlendirmek

suretiyle bir güvence verir”. 1.2.2. İç Denetimin Tarihsel Gelişimi

İç denetimin ortaya çıkış nedenlerini daha iyi anlayabilmek için denetim olgusunun tarihsel gelişiminin bilinmesi yerinde olacaktır. Denetimin geçmişi tarihsel olarak Mezopotamya uygarlığına kadar uzanmaktadır. Mezopotamya uygarlığında

6 finansal işlemleri gösteren rakamların yanında bir teyit sisteminin varlığını kanıtlar nitelikte çeşitli işaret ve noktalamaların bulunması kontrol ve denetim işlemlerinin 5500 yıl öncesine kadar dayandığını göstermektedir (Bilge ve Kiracı, 2010: 6).

Dilimize muhasebe denetimi veya sadece denetim olarak olarak tercüme edilen kavramın Anglo-Sakson ülkelerindeki karşılığı “Auditing”dir. Auditing (Audit) tek başına kullanıldığında “muhasebe denetimi, bağımsız denetim, dış denetim, denetleme, denetim” anlamlarına gelmektedir. İç denetim ise internal audit(ing)’dir (Bilge ve Kiracı, 2010: 6).

Modern iç denetim anlayışı II. Dünya savaşından sonra Amerika Birleşik Devletleri’nde (ABD) hâkim olmaya başlamış olup ve son çeyrek yüzyılda da artan bir gelişme hızına kavuşmuştur. ABD’deki dış denetim faaliyetlerine ek olarak kurumların gelişen ve kompleks hale gelen işlem hacmi, faaliyetlerde etkinlik ve verimliliğin öne çıkması, şeffaflık ve kurumsal yönetim kavramlarının giderek daha önemli hale gelmesiyle iç denetim faaliyetlerinin kapsam, yöntem ve içeriğinin hızla gelişmesine yol açmıştır. Böylece yönetim adına denetim kavramından yönetimin denetimi olarak nitelendirilebilecek olan bir fonksiyona evrilmiştir. İç denetim 1941 yılında Uluslararası İç Denetçiler Enstitüsü (IIA) kurulmasıyla günümüzdeki çağdaş yönetim felsefesine uygun profesyonel bir meslek haline gelmiş ve kurumsal bir kazanmıştır. Uluslararası İç Denetçiler Enstitüsünün faaliyete geçmesiyle birlikte iç denetim; standartları, etik kuralları ve sistematik uygulamaları olan bir meslek olarak gelişmeye ve gün geçtikçe önem kazanmaya başlamıştır. İlk olarak 1947 yılında yayımlanan “İç Denetimin Sorumlulukları Bildirgesi” zamanla iç denetim standartlarına dönüşmüş ve 1978 yılında ilk “Genel Kabul Görmüş İç Denetim Standartları” yayımlanmıştır. İç denetim standartlarının 1.1.2009 tarihinde yürürlüğe giren son şekli, tüm dünyada iç denetim mesleğinin genel standartları olarak birçok yasal düzenlemede atıf yapılan temel bir doküman haline gelmiştir (İDKK, 2009: 1-2).

İlk olarak özel sektörde uygulama alanı bulan ve gelişen iç denetim ve iç kontrol sistemi başta AB ülkeleri olmak üzere kamu idarelerinde de uygulanmaya başlanmıştır. Günümüzde özel sektörde ortaya çıkan ve kamu sektöründe uygulama alanı bulan

7 Uluslararası iç denetim standartları, COSO iç kontrol standartları, INTOSAI dış denetim standartları, bilgi teknolojileri gibi standartlar uygulanmaktadır. Bilişim teknolojilerinin varlığı ile sınırlı geleneksel denetimden sürekli çağdaş iç denetim sistemine geçilmiştir (Gürdal ve Çıplak, 2010: 3).

Günümüzde iç denetim sistemi, organizasyona, sürece ve sisteme odaklı bir yaklaşım haline dönüşmüştür. İşlem ve hata odaklı bir iç denetim anlayışı terkedilerek süreç odaklı, stratejik akıl ortaklığını hedefleyen bir değişim söz konusudur (Ceran, 2010: 25).

Avrupa Birliği üyelik süreciyle birlikte 32.fasıl kapsamında ülkemiz kamu kurum ve kuruluşlarında uluslararası uygulamalarla uyumlu iç denetim birimleri kurulmuştur. Bu fasıl kapsamında 5018 sayılı KMYKK çıkarılmış, böylece iç denetim sistemi Türk kamu yönetimine girmiştir.

1.3. İç Denetimin Temel Unsurları

İç denetimin temel unsurları iç denetimden beklenen faydanın ortaya çıkabilmesi için gereken asgari şartlardır. Bu kapsamda, bağımsız ve tarafsız bir faaliyet olması, kurumun faaliyetlerine değer katması ve geliştirme, güvence ve danışmanlık hizmeti sağlaması, sistematik ve disiplinli bir yaklaşım olması ve risk odaklı olması iç denetim sisteminin temel unsurlarıdır.

8

Şekil -1: İç Denetimin Temel Unsurları

1.3.1. Bağımsız ve Tarafsız Bir Faaliyet Olması

İç denetim faaliyeti bir kurmaylık faaliyetidir. İç denetçilerin görevlerini yürütürken diğer bölümlerden bağımsız olmaları ve görevlerini tarafsız olarak yürütmeleri beklenmektedir (Aslan, 2010: 73).

Bağımsızlık (independence); objektifliği veya objektiflik algısını zedeleyecek unsurlardan bertaraf olmaktır. İç denetim faaliyetinin bağımsızlığını güvence altına almak için iç denetim birimi başkanının fonksiyonel olarak denetim komitesi gibi bir organa, idari açıdan ise kurumun İcra Başkanı düzeyinde bir kişiye bağlı olması gerekir. Nicelik ve nitelik olarak yeterli kaynaklara ve personele sahip, bağımsız bir iç denetim işlevi; kurumun yönetim süreçlerinin etkililiği ile tüm riskleri iyi yönettiği konusunda güvence sağlayacaktır. Dolayısıyla bağımsızlık, denetçinin hazırladığı rapora güvenme olarak yansıyacaktır (Tufan ve Görün, 2013: 120-121).

İÇ DENETİMİN TEMEL UNSURLARI

Bağımsız ve Tarafsız Bir Faaliyet Olması Sistematik ve Disiplinli Bir Yaklaşım Olması Risk Odaklı Olması Güvence ve Danışmanlık Hizmeti Sağlaması Kurumun Faaliyetlerine Değer Katması

9 İç denetçiler sadece etik değerlere sahip olması yeterli olmayıp aynı zamanda dürüstte olmalıdırlar. Dürüstlük ilkesine riayet etmeyen iç denetçilerin bağımsız ve tarafsız bir güvence ve danışmanlık hizmeti sunması beklenemez (Prawitt, 2003: 206).

Bağımsızlık tanımın diğer tamamlayıcı unsuru ise tarafsızlıktır (objektiflik). Tarafsızlık ise iç denetçilerin iç denetim faaliyeti boyunca sübjektiflikten uzak kalarak tüm denetim işlemlerinde azami gayret ve özeni göstermeleridir (Tufan, 2012: 32).

İç denetim faaliyetinin bağımsızlığına ek olarak bu faaliyetin tarafsız (objektif) bir yaklaşımla yürütülmesi standartlar ve yasal düzenlemeler gereği bir zorunluluktur. Bağımsızlık daha çok denetim faaliyetinin/denetim biriminin kurum içi konumuyla ve genel olarak denetim faaliyetinin planlanması, yürütülmesi ve raporlanmasıyla ilgiliyken, tarafsızlık ilkesi, bağımsızlığa göre daha öznel olup denetçiyle ilgilidir. Burada en önemli rol iç denetçinin kendisine düşmektedir (Arslan: 2014: 11).

1.3.2. Kurumun Faaliyetlerine Değer Katması

İç denetim bir denetim faaliyetinden ziyade, idarenin faaliyetlerine ilave bir katkı sağlamak amacıyla gerçekleştirilir. Söz konusu katkı idare faaliyetlerinin etkinliğinin sağlanması, kurum kaynaklarının korunması ve risk odaklı bir yaklaşım çerçevesinde koruyucu tedbirlerin alınmasıyla gerçekleştirilebilir (Aksoy, 2008: 90).

İç denetimde temel amaç; denetlenen birimleri cezalandırmak değil rehberlik ederek kurum faaliyetlerine değer katmaktır. Dolayısıyla iç denetimde yapıcı bir yaklaşım hâkimdir (Tufan, 2012: 31).

1.3.3. Güvence ve Danışmanlık Hizmeti Sağlaması

Güvence hizmetleri; kurumun risk yönetimi, kontrol ve yönetişim süreçlerine yönelik olarak bağımsız bir değerlendirme yapmak için bilgi ve belgelerin tarafsız bir yaklaşımla incelenmesidir. Mali yapıya, performansa, mevzuat ve düzenlemelere uyum sağlamaya, bilgi sistemleri güvenliği denetimine yönelik faaliyetler bu kapsamdaki örneklerdir (Gönülaçar, 2007: 8).

10

“Danışmanlık hizmetleri; herhangi bir idarî sorumluluk üstlenmeden, bir kurumun faaliyetlerini geliştirmek ve onlara değer katmak amacı taşıyan, niteliği ve kapsamı denetlenen birimle birlikte kararlaştırılan istişare faaliyetleri ve bununla ilgili diğer hizmetlerdir. Rehberlik yapmak, tavsiyede bulunmak ve eğitim vermek danışmanlık hizmetlerine örnek olarak verilebilir (Gönülaçar, 2007: 8).”

1.3.4. Sistematik ve Disiplinli Bir Yaklaşım Olması

Denetim süreci faaliyetlerini baştan sona ortak bir paydada buluşturan denetim standartları, denetçiye rehberlik sağlayan bağlayıcı bir ilkeler ve kurallar bütünüdür (Gönülaçar, 2007: 9).

İç denetime ilişkin standartlar ABD İç Denetçiler Enstitüsü tarafından yayınlanan İç Denetim Mesleği Uygulama Standartları adıyla dünya çapında genel kabul görmüş standartlardır (Arslan, 2014: 14).

1.3.5. Risk Odaklı Olması

Denetimin risk odaklı yapılması ile geçmişteki hatalara, şahıs ya da işletmelere bağlı kalmak yerine, gelecekte kurumun daha iyi yönetilmesine odaklanma amaçlanır. Risk denetimi ile faaliyetler periyodik olarak gözden geçirilir, potansiyel riskler tespit edilir ve raporlanır. Tüm faaliyetler yerine belirli risk alanları incelenir ve hesap verme sorumluluğunun geliştirilmesi amaçlanır (Gönenç, 2011: 25-26).

1.4. İç Denetimin İşlevleri

İç denetim türleri sistem denetimi, uygunluk denetimi, performans denetimi, mali denetim ve bilgi teknolojisi denetiminden oluşmaktadır. Söz konusu iç denetim türleri risk odaklı olarak yürütülür.

11

Şekil-2: İç Denetimin İşlevleri 1.4.1. Uygunluk Denetimi

Uygunluk denetimi, bir örgütün mali ve mali olmayan işlemleri ile bütün faaliyetlerinin önceden belirlenmiş yöntemlere ve mevzuata uygun yürütülüp yürütülmediğinin incelenmesidir. Uygunluk denetiminde elde edilen sonuçlar sadece ilgili ve yetkili kişi/kuruluşlara raporlanır (Aslan, 2010: 76).

1.4.2. Performans Denetimi

Performans denetimi; kaynakların verimlilik, etkinlik ve tutumluluk açılarından tahsis edilmesini sağlamak amacıyla geleneksel uygunluk ve yasallık denetiminin sınırlarını aşan, denetim uygulamasında genişlemenin bir sonucudur. Bu denetimde, ekonomik faaliyet ve olaylar üretildikleri sistem ve süreçlerle birlikte incelenmeye alınarak görüş veya öneri olarak değil bulgular ve sonuçlar olarak denetim raporlarına konu olmaktadır (Kubalı, 1998: 29).

Uygunluk Denetimi

Performans Denetimi

Mali Denetim

Bilgi Teknolojisi Denetimi

Sistem Denetimi İÇ DE NE T İM İN İŞ L E VL E Rİ

12 INTOSAI ise performans denetimini şu şekilde tanımlamıştır:

“İdari faaliyetlerin tutumluluğunun doğru yönetim ilkeleri, uygulamaları ve

yönetim politikalarına göre denetlenmesini, kaynakların kullanımındaki verimliliğin bilgi sistemleri, performans ölçütleri, gözetim düzenlemeleri ve denetlenen kurumlarla belirlenmiş eksikliklerini gidermek için izlenen yöntemlerin incelemesi de dâhil olmak üzere denetlenmesini, denetlenen kuruluşların hedeflere ulaşma yönündeki

performanslarının etkinliğini ve istenilen etkilerle gerçekleşen etkilerin

karşılaştırılmasını kapsar ” (Şahin, 2007: 89-90). 1.4.3. Mali Denetim

Mali denetim, bir işletmenin mali tablolarının genel kabul görmüş muhasebe ilkelerine veya tabi olduğu muhasebe ilkelerine göre hazırlanıp hazırlanmadığını tespit etmeye yönelik, bu tabloların ve tabloların dayanağını oluşturan bilgi ve belgeler üzerinden yürütülen sistematik bir incelemedir (Aslan, 2010: 75).

1.4.4. Bilgi Teknolojileri Denetimi

Bilgi teknolojileri denetimi, denetlenen birimin bilgi sistemlerinin güvenilir olup olmadığının incelenmesidir. Bu denetim türünde denetlenen birimin bilgi sisteminde saklanan verilerin niteliğini de değerlendirmek için kullanılır. Bilgi sisteminin güvenliği, depolanmış bilgilerin yanlış kullanılmasının, zarara uğratılmasının veya yok edilmesinin önlenme derecesi olarak da ifade edilebilir (Bilge ve Kiracı, 2010: 13). İç denetçi bu süreçte, mevcut bilgi teknoloji kontrollerini; etkililik, etkinlik, gizlilik, bütünlük, doğruluk, erişilebilirlik, uygunluk ve güvenilirlik ilkelerine uygunluk olarak değerlendirilir (Özdemir, 2015: 26).

1.4.5. Sistem Denetimi

Sistem denetimi, kurumdaki mevcut iç kontrol sisteminin etkin olup olmadığını değerlendirir. Böylece iç kontrol sisteminin beklenen faydayı ortaya koyması ve barındırdığı risklere en aza indirerek makul güvence sağlama fonksiyonunu yerine

13 getirmesi sağlanmış olur. Bunun için sistem veya sistem tabanlı denetim yapılması gerekir (Arslan, 2014: 17).

1.5. İç Denetim Süreci

İç denetim süreci; iç denetimin planlanması, iç denetim faaliyetinin yürütülmesi, iç denetim sonuçlarının raporlanması ve iç denetim sonuçlarının izlenmesi faaliyetlerinden oluşur.

Şekil-3: İç Denetim Süreci

1.5.1. İç Denetimin Planlanması

İç denetimde planlama süreci; denetim evreninin belirlenmesi, denetim alanlarının tespiti ve önceliklendirilmesi, risk kriter setinin oluşturulması de derecelendirilmesi, denetim kaynaklarının tahsisi, plan ve iç denetim programının hazırlanması ve onaylanması aşamalarından oluşmaktadır (www.icdenetim.gov.tr).

İç denetim risk odaklı olarak yürütülür. Kamu idaresinin riskleri etki ve önem düzeyine göre önceliklendirilerek yüksek riskli alanlar tespit edilir ve bu doğrultuda iç denetim plan ve programı hazırlanır. İç denetim planı üç yıllık olarak hazırlanır ve ihtiyaç halinde güncellenir. Denetim planının amacı, denetim konusunu denetim alanlarına ayırmak ve denetçileri bu alanlara göre görevlendirmek, her bir denetim

2-Denetimin Yürütülmesi 4-Denetimin İzlenmesi 1- Denetimin Planlanması 3-Denetimin Raporlanması

14 alanına özel yöntem ve işlemlerini belirlemek ve denetim takvimini oluşturmaktadır. İç denetim programı; yüksek riskli alanlara öncelik verilerek iç denetim planına uygun bir şekilde ve en fazla bir yıllık olarak hazırlanır. İç denetim programında; denetim alanlarına ve denetçi bilgilerine yer verilerek denetim takvimi oluşturulur. Hazırlanan plan ve program üst yöneticinin onayını müteakip yürürlüğe girer. (Tufan, 2012: 53).

1.5.2. İç Denetimin Yürütülmesi

İç denetim faaliyetinin arzu edilen faydayı sağlaması için, birtakım temel unsur ve ilkelere uyulması gerekmektedir. Tüm dünyada kabul gören etkin bir iç denetim sisteminin oluşturulmasında önem arz eden bazı unsurlar; görevler ayrılığı ilkesi, belgeleme ve muhasebe kayıt düzeni, fiziki koruma ve bağımsız mutabakattır (Bilge ve Kiracı, 201: 16).

Denetim sürecinin ikinci safhasında iç denetçi iç denetim plan ve programında yer verilen hedef ve amaçlara ulaşmak maksadıyla ilk olarak bir iç denetim planı hazırlar ve ön çalışma yapar, uygun çalışma kağıtları ve formlar düzenler. Ayrıca iç denetçi bilgi toplarken geçmişte düzenlenen iç ve dış denetim raporlarından da faydalanır (Mallı, 2013: 58).

Denetim başlangıcında iç denetim birimi ve denetime tabi tutulacak birim arasında bir açılış toplantısı yapılır. Söz konusu toplantıda iç denetim birimi tarafından iç denetimin amacı, kapsamı, yöntemi, süresi, denetim sürecinde çalışanlardan beklentiler, yönetimin denetimden beklentileri ve denetim sonuçlarının raporlanması konularında açıklamalar yapılır (Arslan, 2014: 18).

1.5.3. İç Denetimin Raporlanması

Raporlama, denetim faaliyeti sonucunda ortaya çıkan öneri ve sonuçların bir denetim raporuna dönüştürülerek yazılı hale getirilmesi işlemidir. İç denetim raporu denetim faaliyetlerinin amacını, kapsamını ve sonuçları hakkında bilgiler içerir (Aktaran: Bilge ve Kiracı, 2010: 22-23).

15 İç denetçiler yaptıkları her türlü denetim sonucunda denetim raporu, danışmanlık faaliyetleri sonucunda ise inceleme raporu düzenlerler (www.icdenetim.gov.tr).

İç denetçi bir görüşe ulaşmışsa görüşünü, aksi takdirde ise gerekçelerine raporunda yer verir. İç denetim raporları, kısa, açık, kolay anlaşılır ve mükerrerlik olmayacak şekilde hazırlanır. Raporlar, İDKK’nın belirlediği raporlama standartlarına uygun, yeterli kanıtlara sahip ve tutarlı bir şekilde düzenlenmelidir (Mallı, 2013: 59).

“İç denetim birimi başkanı, iç denetim faaliyetinin amacı, görev, yetki ve sorumlulukları ve iç denetim planının uygulama sonuçlarını üst yönetici ile bakanlıklar ve bağlı idarelerde bakana dönemsel raporlar halinde sunmak zorundadır. Bu raporlar, suiistimal risklerini, kurumsal yönetim sorunlarını ve üst düzey yöneticiler ve üst yöneticinin ihtiyaç duyabileceği veya talep edebileceği diğer konuların da dâhil olduğu önemli riskleri ve kontrol sorunlarını içermek zorundadır” (IIA, 2060).

İç denetçi, kapanış toplantısında ele alınan denetim bulgularına ait görüşleri de yansıtacak şekilde taslak bir iç denetim raporu hazırlar. Taslak denetim raporunu belirli süreli olarak yanıtlanması amacıyla denetime tabi tutulan birim yöneticisine verir. Birim yöneticisi taslak raporu, tanınan sürede cevaplandırarak denetçiye gönderir. Risklerin önem ve derecesi konusunda denetçi ile birim yöneticisi mutabıksa, alınacak önlemleri ve sürelerini de içerecek şekilde bir eylem planı oluşturulur. Böylece İç denetçi nihai raporunu, üst yöneticiye sunar (www.icdenetim.gov.tr). İç denetçi ile idare arasında görüş ayrılıkları yaşanırsa tartışmalı hususlar üst yönetici tarafından çözülür. Üst yönetici ile iç denetçi arasındaki tartışmalı hususlar ise İDKK’ya iletilir (Arslan, 2014: 19).

Raporlar üst yönetici tarafından değerlendirilerek gereği için ilgili birime ve bilgi amaçlı strateji geliştirme birimine gönderilir. Denetim raporunda belirtilen önlemlerin alınıp alınmadığı üst yönetici tarafından takip edilir (Mallı, 2013: 59).

16

1.5.4. İç Denetimin İzlenmesi

İzleme, iç denetim raporunda yer alan öneri ve tedbirlerin üst yönetici tarafından zamanında alınıp alınmadığının iç denetçiler tarafından takip edilmesidir (Mallı, 2013: 59).

İç denetim faaliyeti sonucu denetçi tarafından önerilen düzeltici işlem ve tavsiyeler iç denetim raporunda tanınan sürede içerisinde gerçekleştirir. Eğer düzeltici işlem belli bir süre gerektiriyorsa bu husus birim tarafından denetim raporuna verilen cevapta belirtilir ve birim tarafından en az altı aylık dönemler halinde iç denetim birimine raporlanır. Raporda belirtilen önlemlerin alınıp alınmadığı üst yönetici tarafından izlenir. Üst yönetici bu sorumluluğunu iç denetim birimi aracılığıyla da yerine getirebilir (www.icdenetim.gov.tr).

İç denetim raporları ve bu kapsamdaki işlemler raporun üst yöneticiye sunulduğu tarihi müteakip iki ay içinde İDKK’ya gönderilir (Arslan, 2014: 19-20).

1.6. İç Denetim ve İç Kontrol İlişkisi

“İç Denetim Mesleki Uygulama Standartları” adlı raporda iç kontrol konusu geniş bir perspektifle ele alınmıştır. İlgili raporda iç denetimin faaliyet alanı olarak iç kontrol sisteminin etkinlik yönünden değerlendirilmesi ve bu kapsamda denetlenmesi olduğu bilgisine yer verilmiştir. Ancak uygulamada iç denetim ve iç kontrol kavramlarının sehven birbirlerinin yerine kullanıldığı da görülmüştür (Kızılboğa ve Özşahin, 2013: 226). Söz konusu kavramlar aynı kökten gelmelerine rağmen anlam olarak birbirlerinden farklıdır. Amaçlara ulaşmak için alınan önlemler bir iç kontrol faaliyeti iken amaçlara ne ölçüde ulaşıldığının belirlenmesi ve sapmaların tespiti bir iç denetim faaliyetidir (Bilge ve Kiracı, 2010: 14).

İç kontrol, muhtemel risklerin etkisinin en aza indirgenmesi amacıyla gerekli kontrol sistemlerinin ve buna ilişkin yöntemlerin oluşturulması ve uygulanmasıdır. Kurumda etkin bir iç kontrol sisteminin oluşturulması ve uygulanmasına ilişkin

17 sorumluluk yönetime aittir (www.hacibayramcolak.net). İşletmede etkin bir iç kontrol sisteminin olup olmadığının kontrolü ise iç denetimin görevidir (Sabuncu, 2017: 170).

18

İKİNCİ BÖLÜM - TÜRK KAMU YÖNETİMİNDE İÇ DENETİM 2.1. Türk Kamu Yönetiminde İç Denetime Geçiş Süreci

Türkiye’de modern anlamda iç denetimin gelişimi ve bir meslek örgütü şeklinde yapılanması batı ülkelerine kıyasla henüz çok yenidir. Türkiye’de iç denetim, 1990’lı yıllardan bu yana öncelikle özel sektörde uygulama alanı bulmuştur (Bilge ve Kiracı, 2010: 31). Ülkemizde iç denetim sistemi, 1995 yılında kurulan Türkiye İç Denetim Enstitüsü’nün (TİDE) ile kurumsallaşmıştır. TİDE, günümüzde birçok amaç geliştirmekte, çalışmalar yürütmekte ve birçoğunda da başarılı olmaktadır (Çevikbaş, 2011: 48).

Ülkemizde iç denetime ilişkin Sermaye Piyasası Kurulu (SPK), Bankacılık Düzenleme ve Denetleme Kurulu (BDDK) gibi kurumlar tarafından çıkarılan yönetmelik vb. düzenlemeler ile birlikte 6102 sayılı Türk Ticaret Kanunu ile özel sektör alanında iç denetimin önem kazanmasını sağlamıştır (Bilge ve Kiracı, 2010: 32).

Türkiye’de modern iç denetime geçişe, 2000’li yıllarda Bankacılık sektörü mihmandarlık etmiş olup son yıllarda kamu idareleriyle bu alan genişlemiştir. Esasında iç denetim kavramı ülkemizde çok da yeni bir kavram değildir. Bankacılık sektöründeki ve kamudaki teftiş kurulları tecrübesi yaklaşık yarım asırlık bir geçmişe sahiptir. Ülkemizin 1999 yılında Helsinki zirvesinde Avrupa Birliğine (AB) aday ülke olarak resmen kabul edilmesini müteakip mali yönetim ve kontrol alanında mevcut yasal düzenlemeler ile AB mevzuatının uyumlaştırılması yönünde çalışmalara hız verilmiştir. Bu gelişmeler ışığında Türk Kamu Yönetiminde iç denetim ihtiyacının farkına varılarak Merkez Bankasında 2002 yılsonu itibariyle İç Denetim Genel Müdürlüğü faaliyete geçirilmiştir (Bilge ve Kiracı, 2010: 79).

Yukarıdaki gelişmelere bakıldığında özellikle 2000’li yıllarda kamuda önemli bir değişimin yaşandığı görülmektedir. Bu gelişmeler sonucunda uluslararası standartlara ve AB mevzuatına uyum sağlanması amacıyla 2003 yılında 5018 sayılı KMYKK yürürlüğe girmiştir. Böylece kamu denetim literatürüne ilk kez resmi olarak “iç denetim” kavramı girmiştir (Bilge ve Kiracı, 2010: 32).

19

2.2. 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu Kapsamında İç Denetim

Kamu mali yönetim ve kontrol sistemimizi kapsamlı bir şekilde değiştiren 5018 sayılı KMYKK’ nun en önemli yeniliklerinden biri de kamuda iç denetim uygulamalarıdır.

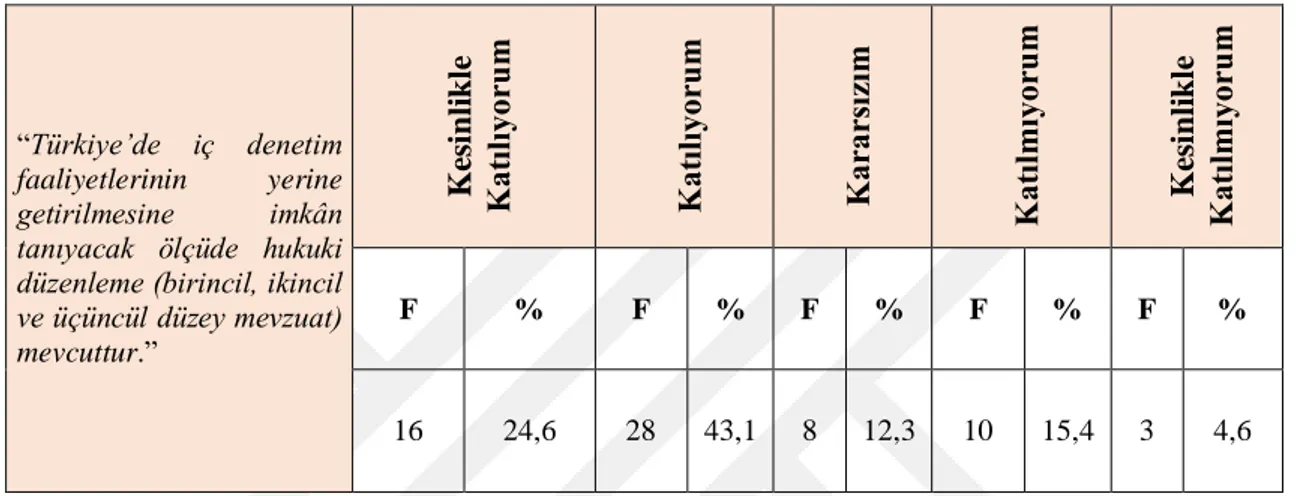

5018 sayılı KMYKK ve bu kapsamda çıkarılan Yönetmelikler aracılığıyla, iç denetim uygulamaları Türk Kamu Yönetimine girmiştir. Böylece kurumların iç işleyiş ve faaliyetlerine yönelik olarak teftiş ve denetim sistemine yeni bir boyut kazandırılmıştır. Mezkûr Kanunla birlikte iç denetim gündeme gelmiştir. Tezimizin konusunu oluşturan iç denetim ile ilgili olarak birincil, ikincil ve üçüncül düzey olmak üzere mevzuat üç düzeyde oluşturulmuştur. Birincil düzey mevzuatta 5018 sayılı Kanun yer almakta olup iç denetimin tanımına, kimler tarafından yürütüleceğine ve iç denetçilerin görevlerine yer verilmiştir. İkincil düzey mevzuat yönetmelik ve kadro tahsis kararlarına ilişkindir. Üçüncül düzey mevzuatta ise İç Denetim ve İDKK tarafından yayımlanan çeşitli tebliğler, genelgeler, yönergeler, rehberler yer almaktadır.

2.2.1. İç Denetimin Tanımı

5018 sayılı Kanunun 63 üncü maddesinde düzenlenen iç denetim aşağıdaki şekilde tanımlanmıştır:

“İç denetim, kamu idaresinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve rehberlik yapmak amacıyla yapılan bağımsız, nesnel güvence sağlama ve danışmanlık faaliyetidir. Bu faaliyetler, idarelerin yönetim ve kontrol yapıları ile malî işlemlerinin risk yönetimi, yönetim ve kontrol süreçlerinin etkinliğini değerlendirmek ve geliştirmek yönünde sistematik, sürekli ve disiplinli bir yaklaşımla ve genel kabul görmüş standartlara uygun olarak gerçekleştirilir.”

63 üncü madde de iç denetimin tanımına ek olarak, iç denetimin iç denetçiler aracılığıyla yapılacağı ve İDKK’nın uygun görüşü üzerine, doğrudan üst yöneticiye bağlı iç denetim birimi başkanlıklarının tesis edilebileceği hükme bağlanmıştır.

20 İç denetim tanımında yer alan nesnel güvence sağlamak konusu vurgulanmıştır. Burada kurum içerisinde etkin bir iç denetim sisteminin mevcut olduğuna; kurumun risk yönetimi, iç kontrol sistemi ve işlem süreçlerinin etkin işlediğine, üretilen bilgilerin doğruluğuna, kaynakların korunduğuna; faaliyetlerin etkili, ekonomik, verimli bir şekilde kullanıldığına ilişkin, kurum içine ve dışına makul güvencenin verilmesi amaçlanmıştır (Şahin, 2008: 291).

2.2.2. İç Denetim Birimlerinin Kamu Organizasyon Yapısı İçindeki Yeri

5018 sayılı Kanunun iç denetimle ilgili hükümlerine tabi olan kamu idarelerinde, doğrudan üst yöneticiye bağlı iç denetim birimleri faaliyet göstermektedir. İç denetim birimleri, iç denetçilerin mesleki eğitimleri ile iç denetim alanında hazırlanan mevzuata uyum ve iç denetim raporlarının bir örneğinin gönderilmesi bakımından İDKK ile iletişim halindedirler (İDKK, 2017: 26).

Şekil-4: İç Denetim Birimlerinin Kamu Organizasyon Yapısındaki Yeri

21

2.2.3. İç Denetçinin Görevleri

İç denetçilerin görevlerine ilişkin hükümler 5018 sayılı KMYKK’ nın 64 üncü maddesinde yer verilmiştir. Ayrıca İç Denetçilerin Çalışma Usul ve Esasları Esasları Hakkında Yönetmeliğin 15 inci maddesinde de düzenlenmiştir. Söz konusu Yönetmelik hükümlerine iç denetçi aşağıda belirtilen görevleri yerine getirir:

“Nesnel risk analizlerine dayanarak kamu idarelerinin yönetim ve kontrol

yapılarını değerlendirmek.

Kaynakların etkili, ekonomik ve verimli kullanılması bakımından

incelemeler yapmak ve önerilerde bulunmak.

Harcama sonrasında yasal uygunluk denetimi yapmak.

İdarenin harcamalarının, malî işlemlere ilişkin karar ve tasarruflarının,

amaç ve politikalara, kalkınma planına, programlara, stratejik planlara ve performans programlarına uygunluğunu denetlemek ve değerlendirmek.

Malî yönetim ve kontrol süreçlerinin sistem denetimini yapmak ve bu

konularda önerilerde bulunmak.

Denetim sonuçları çerçevesinde iyileştirmelere yönelik önerilerde

bulunmak ve bunları takip etmek.

Denetim sırasında veya denetim sonuçlarına göre soruşturma açılmasını

gerektirecek bir duruma rastlanıldığında, ilgili idarenin en üst amirine bildirmek.

Kamu idaresince üretilen bilgilerin doğruluğunu denetlemek.

Üst yönetici tarafından gerekli görülen hallerde performans göstergelerini

belirlemede yardımcı olmak, belirlenen performans göstergelerinin uygulanabilirliğini değerlendirmek.

22 Bunlara ek olarak 5018 sayılı KMYKK’nın 64 üncü maddesinde;

“İç denetçinin bu görevlerini, İDKK tarafından belirlenen ve

uluslararası kabul görmüş kontrol ve denetim standartlarına uygun şekilde yerine getireceği,

İç denetçi, görevinde bağımsız olduğu ve iç denetçiye asli görevi

dışında hiçbir görev verilemeyeceği ve yaptırılamayacağı,

İç denetçiler, raporlarını doğrudan üst yöneticiye sunacağı,” şeklinde hükümlere yer verilmiştir.

2.2.4. İç Denetçinin Yetkileri

İç denetçi, denetim konusuyla ilgili her türlü bilgi ve belgeyi talep etme hakkına sahiptir. Denetlenen personelden gerekli hallerde yazılı ve sözlü bilgi alabilir. Denetim esnasında denetlenen birim tarafından denetçiye her türlü kolaylığın sağlanması gerekir (Üst Yöneticiler İçin İç Kontrol ve İç Denetim Rehberi, 21).

2.2.5. İç Denetçinin Sorumlulukları

“İç denetçi; mevzuata, denetim standartlarına ve mesleki ahlak kurallarına uygun

hareket eder, mesleki bilgi ve becerilerini sürekli olarak geliştirir. İç denetim faaliyetlerinde yetki ve ehliyetini aşan durumları iç denetim birimi yöneticisine bildirir, kendisine verilen görevi tarafsız ve bağımsız olarak yapmasına engel olan durumlar varsa bunları iç denetim birimi yöneticisine iletir. Denetim raporlarını kanıtlara dayalı olarak hazırlar, değerlendirmelerinde öznel yargılarla hareket etmez ve gizlilik ilkelerine riayet eder” (Üst Yöneticiler İçin İç Kontrol ve İç Denetim Rehberi, 21).

2.2.6. İç Denetçinin Nitelikleri, Atanması ve Görevden Alınması

5018 sayılı KMYKK’ nın “İç denetçilerin nitelikleri ve atanması” başlıklı 65 inci maddesinde konuyla ilgili düzenlemeler yapılmıştır.

23 “İlgili kamu idaresinin özelliği de dikkate alınarak İç Denetim Koordinasyon

Kurulu tarafından belirlenen alanlarda en az dört yıllık yükseköğrenim görmüş olmak.

Kamu idarelerinde denetim elemanı olarak en az beş yıl veya İç Denetim

Koordinasyon Kurulunca belirlenen alanlarda en az sekiz yıl çalışmış olmak.

Mesleğin gerektirdiği bilgi, ehliyet ve temsil yeteneğine sahip olmak.

İç Denetim Koordinasyon Kurulunca gerekli görülen diğer şartları taşımak.” Ayrıca söz konusu maddenin devamında iç denetçi olarak kamu idarelerine atanacakların:

“İDKK koordinatörlüğünde iç denetim eğitimine tâbi tutulacağı,

Eğitim programının, iç denetçi adaylarına denetim, bütçe, malî kontrol,

kamu ihale mevzuatı, muhasebe, personel mevzuatı, Avrupa Birliği mevzuatı ve mesleki diğer konularda yeterli bilgi verilecek şekilde hazırlanacağı,

Bu eğitimi başarıyla tamamlayanlara sertifika verileceği,

İç denetçi adayları için uygulanacak eğitim programının süresi, konuları

ve eğitim sonucunda yapılacak işlemler ile diğer hususların Cumhurbaşkanı tarafından çıkarılan yönetmelikle düzenleneceği,”

İç denetçilerin kamu idarelerine atanmalarına yönelik olarak aşağıdaki hükümlere yer verilmiştir:

“İç denetçiler, bakanlıklar ve bağlı idarelerde, üst yöneticilerin teklifi

üzerine Bakan, diğer idarelerde üst yöneticiler tarafından sertifikalı adaylar arasından atanacağı ve aynı usûlle görevden alınacağı,

24 İç denetçilerin kamu idareleri itibarıyla sayıları, çalışma usul ve esasları

ile diğer hususlar Cumhurbaşkanı tarafından çıkarılan yönetmelikle belirleneceği,”

şeklinde hükümlere yer verilmiştir.

2.2.7. İkincil ve Üçüncül Düzey Mevzuatta İç Denetim

5018 sayılı Kanunun yürürlüğe girmesini müteakiben iç denetim alanında ikincil düzey mevzuat çalışmalarına başlanılmıştır. Bu kapsamda;

“Mahalli İdarelere İç Denetçi Kadrosu İhdasına İlişkin Bakanlar Kurulu

Kararnamesi,

İç Denetçi Kadro Tahsisine Yönelik Bakanlar Kurulu Kararnamesi , İç Denetçilerin Çalışma Usul ve Esasları Hakkında Yönetmelik, İç Denetçi Adayları Belirleme, Eğitim ve Sertifika Yönetmeliği, İç Denetim Koordinasyon Kurulunun Çalışma Usul ve Esasları Hakkında

Yönetmelik,

Kadro Tahsisiyle İlgili Bakanlar Kurulu Kararı,

Mahalli İdareler Kadro Tahsisi İle İlgili Bakanlar Kurulu Kararı,” çıkarılmıştır.

2016 yılı sonunda İDKK tarafından üçüncül düzey mevzuat kapsamında, aşağıda düzenlemeler yapılmıştır (İDKK, 2017: 17):

“Kamu İç Denetim Genel Tebliği

Üst Yöneticiler İçin İç Kontrol ve İç Denetim Rehberi Kamu İç Denetim Standartları

25 Kamu İç Denetçileri Meslek Ahlak Kuralları

Kamu İç Denetçi Sertifikasının Derecelendirilmesine İlişkin Esas ve

Usuller

2017-2019 Dönemi Kamu İç Denetimi Strateji Belgesi Kamu İç Denetim Rehberi

İç Denetim Kalite Güvence ve Geliştirme Programı Kamu Bilgi Teknolojileri Denetimi Rehberi

Kamu İç Denetçileri İçin Performans Denetimi Rehberi

Kamu İç Denetçileri İçin Performans Denetimi Rehberi Vaka Çalışmaları Kamu İç Denetim Kalite Güvence ve Geliştirme Rehberi

Kamu İç Denetim Yazılımı Kullanım Yönergesi”

2.3. Türk Kamu Yönetiminde İç Denetim Sisteminin Aktörleri

5018 sayılı Kanun ile kamu mali yönetimimize giren iç denetim sisteminde çeşitli aktörler bulunmaktadır. Bu aktörler üst yönetici, iç denetim birim başkanı, iç denetçiler, harcama birimi yetkilisi, mali hizmetler birimi yöneticisi, İDKK ve Hazine ve Maliye Bakanlığı’dır.

2.3.1. Üst Yönetici

5018 sayılı Kanunun 11 inci maddesi ile “Bakanlıklarda ve diğer kamu idarelerinde en üst yönetici, il özel idarelerinde vali ve belediyelerde belediye başkanı üst yöneticidir.” olduğu belirtilmiş, fıkranın devamında Bakanlıklardaki en üst yöneticinin Cumhurbaşkanı tarafından belirleneceği hüküm altına alınmıştır.

Söz konusu madde çerçevesinde yayımlanan 9/8/2018 tarihli ve 2018/5 sayılı Genelge ile “Bakanların kendilerine doğrudan bağlı hizmet birimleri bakımından, bakan

26 yardımcılarının ise kendilerine bağlı hizmet birimleri bakımından bakanlık en üst

yöneticisi sayılması” uygun görülmüştür.

Buna göre, Bakanlıkların teşkilat yapısı içerisinde doğrudan Bakana bağlı olarak faaliyetlerini yürüten birimlerin (ör; Basın Müşavirliği, Özel Kalem Müdürlüğü, varsa Teftiş Kurulu / İç Denetim Birimi Başkanlığı vb.) üst yöneticisi Bakan olurken, teşkilat yapısı içerisinde doğrudan Bakana bağlı olarak faaliyetlerini yürütmeyen birimlerin üst yöneticisi bağlı olacağı Bakan Yardımcısı olacaktır.

Üst yöneticilerin iç denetim kapsamındaki görev ve sorumlulukları İç Denetçilerin Çalışma Usul ve Esasları Hakkında Yönetmeliğin 12 nci maddesinde belirtilmiştir. “Üst yönetici, iç denetim faaliyetlerinin yerine getirilmesinde:

İç denetçilerin görevlerini bağımsız bir şekilde yerine getirmeleri için gereken

tüm önlemleri alır.

İç denetçilere, idarenin faaliyetlerini olumsuz etkileyebilecek risklerin

belirlenmesi çalışmalarında gerekli imkânı sağlar.

İç denetim kapsamına giren konularda, iç denetçilere gerekli bilgi ve belgelerin

sağlanması amacıyla, birimler arasında etkili iletişim kurulmasını sağlar.

İç denetim raporlarında düzeltilmesi ve iyileştirilmesi önerilen konuları

değerlendirir ve gerekli önlemleri alır.

İç kontrol sürecinden elde ettiği bilgilerle, iç denetimden elde edilen bilgileri

karşılaştırır ve kaynakların etkili, ekonomik ve verimli kullanımına ilişkin tedbirleri gerektiğinde iç denetçilerle görüşerek belirler.

İç denetçilerin mesleki yeterliliğinin geliştirilmesi için gerekli tedbirleri alır. İç denetçilerin görevlerini yaparken bağımsızlık veya tarafsızlığının tehlikeye

27 İç denetim faaliyetinin kalitesini gözetir ve bu amaçla kalite kontrol ve gelişim

programı oluşturur, iç denetçilerin görevlerindeki performanslarını takip eder.”

İç denetim kurum kaynaklarının etkili, ekonomik ve verimli şekilde

kullanılmasına hizmet eder.

Birim bütçe uygulama işlemlerini ve çalışanlarının ihtiyaç duyduğu meslekî

araç, gereç ve malzemenin temin edilmesine ilişkin tedbirleri alır.

Üst yöneticilerin bu sorumlulukların gereklerini harcama birimi yetkilileri, mali hizmetler birimi ve iç denetçiler vasıtasıyla yerine getirecektir.

2.3.2. İç Denetim Birimi Başkanı

İç denetim faaliyetlerinden üst düzeyde sorumlu olan kişi iç denetim birim başkanıdır. Üst yöneticiye doğrudan bağlı olup iç denetim faaliyetinin, bağımsız ve tarafsız olarak yürürlükteki düzenlemelere uygun yürütülmesinden sorumludur (Arslan, 2014: 43).

İç denetim birimi başkanı, iç denetçiler arasından atanır veya üst yönetici tarafından görevlendirilir. Bu işlem İDKK’ya bildirilir. İç denetçi ile üst yönetici arasında görüş ayrılığı olması durumunda bu durum İDKK’ya bildirir (Üst Yöneticiler İçin İç Kontrol ve İç Denetim Rehberi, 19).

2.3.3. İç Denetçiler

İç denetçi, kamu idaresinin çalışmalarına değer katmak ve geliştirmek amacıyla kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve rehberlik yapmakla mükellef olan kişidir.

2.3.4. Harcama Yetkilisi

5018 sayılı KMYKK’ya göre kendisine bütçeyle ödenek tahsis edilen her bir harcama biriminin en üst yöneticisi harcama yetkilisi olarak karşımıza çıkmaktadır.

28 Harcama yetkilileri, harcama talimatlarının bütçe ilke ve esaslarına, hukuki düzenlemelere uygunluğundan, kaynakların etkili, ekonomik ve verimli kullanılmasından ve bu Kanun çerçevesinde yapmaları gereken diğer işlemlerden sorumludur (5018,m.32).

İç denetçi, denetim raporunu, muayyen bir müddette yanıtlanmak üzere denetlenen birimin harcama yetkilisine gönderir. Harcama yetkilisi ise ihtiyaç duyması halinde konunun taraflarından görüş alarak raporu cevaplandırır ve iç denetçiye gönderir. Ayrıca denetim raporunda yer alan görüş ve önerilere ilişkin tedbirleri alır. Tedbir alınmayan hallerde iç denetim birimi başkanı üst yöneticiyi bilgilendirir (Üst Yöneticiler İçin İç Kontrol ve İç Denetim Rehberi, 16).

2.3.5. Mali Hizmetler Birimi (Strateji Geliştirme Dairesi Başkanlıkları)

Mali hizmetler birimi, kamu idaresinin iç kontrol konusundaki etkililiğini ve verimliliğini artırmak için gereken faaliyetleri ve ön mali kontrol faaliyetini yürütür.

Mali Hizmetler Biriminin görevleri aşağıdaki şekildedir (5018, m.60):

“İdarenin stratejik plan ve performans programının hazırlanmasını

koordine etmek ve sonuçlarının konsolide edilmesi çalışmalarını yürütmek.

İzleyen iki yılın bütçe tahminlerini de içeren idare bütçesini, stratejik plan

ve yıllık performans programına uygun olarak hazırlamak ve idare faaliyetlerinin bunlara uygunluğunu izlemek ve değerlendirmek.

Mevzuatı uyarınca belirlenecek bütçe ilke ve esasları çerçevesinde,

ayrıntılı harcama programı hazırlamak ve hizmet gereksinimleri dikkate alınarak ödeneğin ilgili birimlere gönderilmesini sağlamak.

Bütçe kayıtlarını tutmak, bütçe uygulama sonuçlarına ilişkin verileri

toplamak, değerlendirmek ve bütçe kesin hesabı ile malî istatistikleri hazırlamak.

29 İlgili mevzuatı çerçevesinde idare gelirlerini tahakkuk ettirmek, gelir ve

alacaklarının takip ve tahsil işlemlerini yürütmek.

Genel bütçe kapsamı dışında kalan idarelerde muhasebe hizmetlerini

yürütmek.

Harcama birimleri tarafından hazırlanan birim faaliyet raporlarını da

esas alarak idarenin faaliyet raporunu hazırlamak.

İdarenin mülkiyetinde veya kullanımında bulunan taşınır ve taşınmazlara

ilişkin icmal cetvellerini düzenlemek.

İdarenin yatırım programının hazırlanmasını koordine etmek, uygulama

sonuçlarını izlemek ve yıllık yatırım değerlendirme raporunu hazırlamak.

İdarenin, diğer idareler nezdinde takibi gereken malî iş ve işlemlerini

yürütmek ve sonuçlandırmak olarak belirtilmiştir.”

İç denetçi denetim raporuna, idarenin görüşlerini, yanıtlarını ve rapor özetini ekleyerek üst yöneticiye sunar. Raporlar üst yönetici tarafından değerlendirilerek gerekli işlemlerin yapılması için ilgili birimlere ve mali hizmetler birimine gönderir.

2.3.6. İç Denetim Koordinasyon Kurulu

5018 sayılı KMYKK’nın 66 ncı maddesinde İDKK’nın yapısına, 67 nci maddede ise görevlerine ilişkin bilgilere aşağıdaki şekilde yer verilmiştir:

İç Denetim Koordinasyon Kurulu, yedi üyeden oluşmaktadır. Gerekli durumlarda teknik yardım almak ve danışmak amacıyla uzman kişiler de toplantılara çağırılabilir. Kurulla ilgili yapılacak yasal değişiklikler Hazine ve Maliye Bakanlığınca çıkarılacak yönetmelikle düzenlenir.

İDKK, aşağıdaki görevleri yürütmekle sorumludur:

“İç denetime ilişkin denetim ve raporlama standartlarını belirlemek,

30 Uluslararası uygulamalar ve denetim standartlarıyla uyumlu risk

değerlendirme yöntemlerini geliştirmek.

Kamu idarelerinin denetim birimleri ile işbirliğini sağlamak.

Yolsuzluk veya usulsüzlüklerin ortadan kaldırılması için gerekli

önlemlerin alınması konusunda önerilerde bulunmak.

Risk içeren alanlarda iç denetçilere program dışı özel denetim

yaptırılması için kamu idarelerine önerilerde bulunmak.

İç denetçilerin eğitim programlarını düzenlemek.

İç denetçiler ile üst yöneticiler arasında görüş ayrılığı bulunması halinde

anlaşmazlığın giderilmesine yardımcı olmak.

İdarelerin iç denetim raporlarını değerlendirerek sonuçlarını konsolide

etmek suretiyle yıllık rapor halinde Hazine ve Maliye Bakanına sunmak ve kamuoyuna açıklamak.

İşlem hacimleri ve personel sayıları dikkate alınmak suretiyle idareler ile

ilçe ve belde belediyeleri için iç denetçi atanıp atanmayacağına karar vermek.

İç denetçilerin atanmasına ilişkin diğer usulleri belirlemek. İç denetçilerin uyacakları etik kuralları belirlemek.

Kalite güvence ve geliştirme programını düzenlemek ve iç denetim

birimlerini bu kapsamda değerlendirmek.” 2.3.7. Hazine ve Maliye Bakanlığı

5018 sayılı Kanunun 55 inci maddesi gereğince merkezi uyumlaştırma görevi Hazine ve Maliye Bakanlığı tarafından yerine getirilir. Mali yönetim ve iç kontrole

31 ilişkin standart ve yöntemler Hazine ve Maliye Bakanlığı tarafından tespit edilerek uyumlaştırılır. (Üst Yöneticiler İçin İç Kontrol ve İç Denetim Rehberi, 9).

2.4. Kamu İç Denetim Standartları

“5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 64 üncü maddesinde, “iç denetçinin görevlerini, İç Denetim Koordinasyon Kurulu tarafından belirlenen ve uluslararası kabul görmüş kontrol ve denetim standartlarına göre yürütecekleri yer almaktadır.

“5018 sayılı Kanun ve İç Denetçilerin Çalışma Usul ve Esasları Hakkında Yönetmelik gereğince, iç denetim birimi başkanı ve iç denetçilerin bu Standartlara uymaları gerekmektedir.”

“Uluslararası İç Denetçiler Enstitüsünün (IIA) “Uluslararası İç Denetim Mesleki Uygulama Standartları kapsamında standartlar oluşturulmuştur. Standartlar, iç denetçilerin niteliklerini ve iç denetim faaliyetini yürütürken izlenmesi gereken süreçleri belirlemektedir.”

“Standartlar; iç denetimin uygulanmasına ilişkin temel ilkeleri belirlemek, uygulamaya dönük bir çerçeve oluşturmak, kalite ölçütleri belirlemek, kurumsal işlem ve süreçlerin gelişimini desteklemek için iç denetimin katma değerinin artırılmasını amaçlar.”

2.4.1. Nitelik Standartları

1000- Amaç, Yetki ve Sorumluluklar

“İç denetim faaliyetinin amaç, yetki ve sorumlulukları, İç Denetimin Tanımına, Meslek Ahlak Kurallarına ve Kamu İç Denetim Standartlarına (Standartlar) uygun olarak her kamu idaresi için üst yöneticinin onayı ile çıkarılacak bir yönerge ile belirlenmek durumundadır. İç denetim birimi başkanının, iç denetim birim yönergesini dönemsel olarak gözden geçirmesi ve üst yöneticiye onaya sunması gerekir.”