T.C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

YÖNETİM ORGANİZASYON BİLİM DALI

KURUMSAL YÖNETİŞİM UYGULAMALARI ÇERÇEVESİNDE

BASEL II KRİTERLERİ AÇISINDAN TÜRK BANKACILIK

SEKTÖRÜNDE KRİZ YÖNETİMİ YAKLAŞIMLARI:

KURAMSAL VE GÖRGÜL BİR ARAŞTIRMA

DOKTORA TEZİ

Danışman

Prof. Dr. Adem ÖĞÜT

Hazırlayan

A. Aslan ŞENDOĞDU

KONYA - 2009

ÖNSÖZ

Günümüz dünyası, değişimin en hızlı yaşandığı bir zaman kesitinin içerisindedir. Değişime ayak uyduramayanlar, sistem dışı kalmaktadır. Küreselleşen ekonomilerin dışa açıklığı ve etkileşimleri, olumlu birtakım gelişmelerin yanı sıra olumsuz gelişmeleri de beraberinde getirmektedir. 2000 yılında Fortune 500’de ABD’nin 7. büyük firması olarak gösterilen enerji devi Enron’un Aralık 2001’de iflasını açıklaması ve onu izleyen çok büyük çaptaki şirket iflasları, risklerin ve zararların bilanço dışına çekilerek halkın kandırılması, yönetimlerin bu duruma kayıtsız kalmaları, kurumsal yönetişim kavramının önem kazanmasına yol açmıştır.

Basel Komite’nin doğuşu, 1974 petrol krizine bağlı olarak uluslararası bankacılık piyasasında yaşanan çalkantılı yapının istikrara kavuşturulmasına yönelik çabaların bir sonucudur. Komite, Basel I kriterleri olarak yayınladığı asgari sermaye yükümlülüğünü zamanla geliştirerek, Basel II kriterleri olarak risk yönetimi ve etkin denetimin yanı sıra piyasa disiplinini sağlayacak, bankacılık sektörünün sağlıklı bir yapıya kavuşturulmasına yönelik bir dizi çalışmayı ortaya koymuştur. Türk bankacılık sektörü, Basel I kriterlerini tedrici olarak uygulamış olup, Basel II’ye geçiş sürecini yaşamaktadır.

Kriz yönetimi, olası kriz durumuna karşılık, erken uyarı sinyallerinin yakalanarak değerlendirilmesi ve örgütün kriz durumunu en az kayıpla atlatabilmesi için gerekli önlemlerin alınması ve uygulanmasına yönelik bir süreçtir. Burada temel amaç krize hiç girmemek, bundan kaçınılamıyorsa en az zararla krizi atlatmanın çarelerini aramaktır. 2008’in ortalarından itibaren şiddetini artıran küresel kriz de, kriz yönetiminin önemini bir kez daha ortaya koymaktadır.

Çalışmamızda, daha önceleri ayrı ayrı çalışma konusu yapılan kurumsal yönetişim, Basel II kriterleri ve kriz yönetimi konuları derinlemesine araştırılarak, Türk bankacılık sektörü, yaşanan krizler bağlamında ele alınmakta ve aralarındaki ilintiler, hem kuramsal, hem de görgül olarak, ortaya konulmaya gayret edilmektedir.

Çalışmanın başlangıcından sonuna kadar anlamlı bir bütün haline gelmesinde, tecrübesi ve bilgi birikimiyle bana yol gösteren, bilimsel düşünme ve yazma becerilerimin gelişmesine büyük ölçüde katkıda bulunan, bu bağlamda ufuk açan desteğini her zaman hissettiğim Danışmanım, Prof. Dr. Adem ÖĞÜT’e şükranlarımı sunarım. Ayrıca, değerli zamanlarını ayırarak çalışmaya katkı sağlayan bankaların üst düzey yöneticilerine de teşekkür ederim.

İÇİNDEKİLER

Sayfa No:

ÖNSÖZ...i

İÇİNDEKİLER ...ii

TABLOLAR LİSTESİ ...viii

ŞEKİLLER VE GRAFİK LİSTESİ...xi

KISALTMALAR LİSTESİ ...xii

GİRİŞ...1

1. BÖLÜM TÜRK BANKACILIK SEKTÖRÜNDE KURUMSAL YÖNETİŞİM 1.1. Yönetim ve Yönetişim Arasındaki Farklar...4

1.2. İyi Yönetişim ...5

1.2.1. Uluslararası Finans Kuruluşlarının İyi Yönetişim Konusuna Yaklaşımları...9

1.2.1.1. Uluslararası Para Fonu (IMF)...9

1.2.1.2. Dünya Bankası (WB) ...11

1.3. Kurumsal Yönetişim Kavramı...11

1.3.1. Kurumsal Yönetişim Yaklaşımları ...12

1.3.1.1. Pay Sahipleri Yaklaşımı ...13

1.3.1.2. Paydaş Grup Yaklaşımı ...13

1.3.2. Vekalet Teorisi ...15

1.3.3. Kurumsal Yönetişimin Alanı ...17

1.3.4. Kurumsal Yönetişimde Sosyal ve Ekonomik Çevre İlişkileri...17

1.3.5. Kurumsal Yönetişim İşlevleri...18

1.4. Kurumsal Yönetişimin Önemi...19

1.5. Uluslararası Kurumsal Yönetişim Model ve Uygulamaları ...20

1.6. Kurumsal Yönetişimin Dünyada Tarihi Gelişimi...23

1.6.1. Kurumsal Yönetişimin İlkeleri ...28

1.6.1.1. Şeffaflık İlkesi ...28

1.6.1.2. Hesap Verebilirlik İlkesi ...30

1.6.1.3. Adillik İlkesi...31

1.6.2. Kurumsal Yönetişimin Hedefleri...32

1.6.3. Sarbanes-Oxley Yasası...32

1.7. Örgütsel Etik...34

1.8. Kurumsal Sosyal Sorumluluk...37

1.9. Kurumsal Yönetişim İçin Yönetim Anlayışı...38

1.10. Kurumsal Yönetişimin Sorunları...39

1.11. Kurumsal Yönetişimde Başarı Faktörleri...42

1.12. Kurumsal Yönetişim Anlayışına Getirilebilecek Eleştiriler...45

1.13. Kurumsal Yönetişim Derecelendirme ...46

1.13.1. Kurumsal Yönetişimi Derecelendirmede Analitik Çerçeve ...47

1.13.2. Kurumsal Yönetişim Derecelendirme Şekilleri...49

1.13.3. Kurumsal Yönetişim Derecelendirmesinin Faydaları ...50

1.13.4. Kurumsal Yönetişim Endeksi...50

1.13.5. Kurumsal Yönetişim Endeksinin Şirketlere ve Yatırımcılara Sağlayacağı Katma Değer...53

1.14. Kurumsal Yönetişim İle Şirket Performansı Arasındaki İlişki...53

1.15. Kurumsal Yönetişimin Türkiye’de Tarihi Gelişimi ...57

1.16. Türkiye’de Kurumsal Yönetişimi Tetikleyici Yapısal Değişimler...58

1.17. Bankalarda Kurumsal Yönetişim Kavramı...59

1.17.1. Bankalarda Kurumsal Yönetişimin Yapısı...60

1.17.2. Bankalar Kanuna Göre Kurumsal Yönetişim...60

1.17.3. Bankalarda Kurumsal Yönetişim Bağlamında Risk Yönetimi...61

1.17.4. Basel Komitesinin Bankalara İlişkin Kurumsal Yönetişim İlkeleri ...64

1.18. Kurumsal Yönetişim ve Bankacılık Krizleri Bağlantısı...65

2. BÖLÜM BASEL II KRİTERLERİ AÇISINDAN TÜRK BANKACILIK SEKTÖRÜ 2.1. Basel I Kriterlerinin Ortaya Çıkışı ...66

2.2. Basel I Kriterlerinin Temel Esasları ...67

2.3. Basel I Kriterlerinin Yetersizlikleri ...68

2.4. Basel II Kriterlerinin Ortaya Çıkışı ...69

2.6. Basel II Kriterlerinin Basel I Kriterlerinden Farkı ...71

2.7. Basel II Kriterlerinin Uygulama Kapsamı...72

2.7.1. I .Yapısal Blok: Asgari Sermaye Gereksiniminin Hesaplanması...76

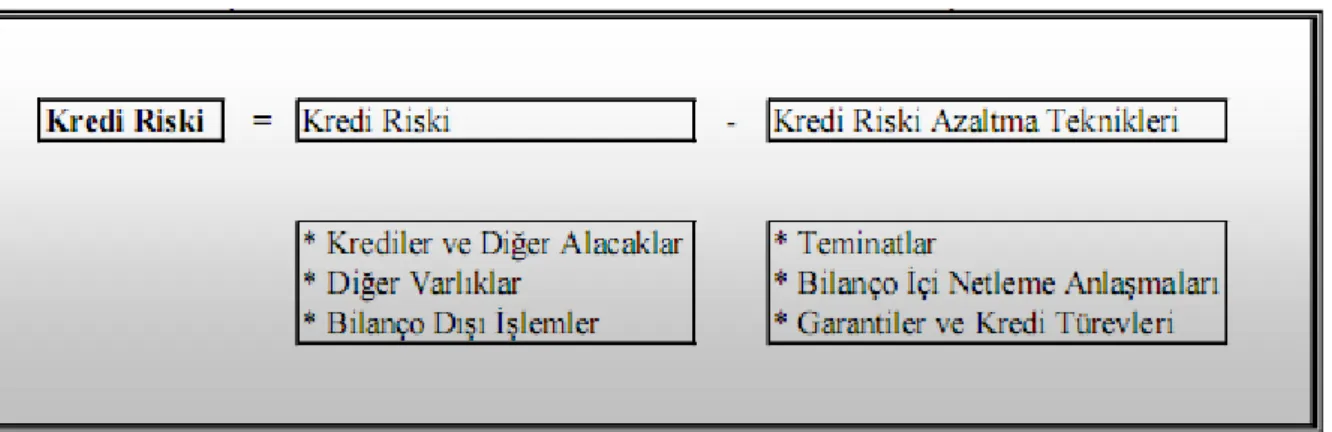

2.7.1.1. Kredi Riski...77

2.7.1.1.1. Kredi Riski Modelleri...80

2.7.1.1.2. Standart Yaklaşım ...83

2.7.1.1.3. İçsel Derecelendirme Yaklaşımı...88

2.7.1.1.4. Derecelendirme ve Bağımsız Kredi Derecelendirme Kuruluşları...91

2.7.1.2. Piyasa Riski ...96

2.7.1.2.1. Standart Metot ...97

2.7.1.2.2. Dahili (İçsel) Model ...99

2.7.1.2.2.1. Riske Maruz Değer (Value at Risk) ...100

2.7.1.2.2.2. Stres Testleri...102

2.7.1.3. Operasyonel Risk...104

2.7.1.3.1. Operasyonel Risk Ölçüm Teknikleri ...106

2.7.1.3.1.1. Temel Gösterge Yaklaşımı (Basic Indicator Approach) ...106

2.7.1.3.1.2. Standart Yaklaşım (Standard Approach )...107

2.7.1.3.1.3. İleri Ölçüm Yaklaşımı (Advanced Measurement Approach)...108

2.7.1.3.2. Operasyonel Risklerin Etkin Yönetiminde Müşteri Tanı İlkeleri ...111

2.7.2. II .Yapısal Blok: Denetim Otoritesinin İncelenmesi Süreci ...114

2.7.2.1. Basel II’de İç Denetimin Yeri ...115

2.7.2.2. Denetim Komitesi Üyelerinin Bağımsızlığı ...116

2.7.2.3. 5411 Sayılı Bankalar Kanunu Açısından Denetim...117

2.7.2.4. Kurum İçi Denetim Kültürü ...120

2.7.3. III. Yapısal Blok: Piyasa Disiplini...121

2.7.4. Menkul Kıymetleştirme...123

2.7.5. Basel II Uzlaşı’sında Likidite Riskinin Diğer Risklerle Bütünleşik Olarak Değerlendirilmesi ...123

2.8. Basel II Kriterleri Açısından KOBİ Olma Şartları ve Yapısal Sorunları ...124

2.9. Basel II Kriterlerinin Türk Bankacılık Sektörüne Yönelik Olası Faydaları...127 2.10. Basel II’ye Yöneltilen Eleştiriler ve Küresel Kriz Bağlamında Değerlendirilmesi .129

3. BÖLÜM

TÜRK BANKACILIK SEKTÖRÜNDE KRİZ YÖNETİMİ YAKLAŞIMLARI

3.1. Kriz Yönetimi Hakkında Genel Bilgiler...131

3.1.1. Kriz Yönetimi Yaklaşımları ...133

3.1.1.1. Krizleri Engelleme Yaklaşımı ...133

3.1.1.2. Krizleri Çözme Yaklaşımı ...134

3.1.2. Kriz Planlaması ...134

3.1.2.1. Krizden Kaçışa Yönelik Amaç Belirlemek ...135

3.1.2.2. Krize Yönelik Olarak Kullanılabilecek Plan...136

3.1.2.3. Kriz Rehberi ...137

3.1.3. Krizi Sezme Yöntemleri ...137

3.1.3.1. Çevre Analizi...138

3.1.3.2. Erken Uyarı Sistemi ...138

3.1.4. Kriz İletişim Politikası...140

3.1.4.1. Kriz Odası ve Acil Bilgi Merkezi...141

3.1.4.2. Halkla İlişkiler Koordinasyonu ...142

3.1.5. Kriz Sonrasının Gözden Geçirilmesi ve Durum Analizi...143

3.1.6. Kriz Durumunda İnsan Kaynakları Yönetimi ...144

3.1.6.1. Krize Yönelik Kadro Oluşturma ...145

3.1.6.2. İnsan Kaynakları Yönetiminin Motivasyonu Sağlama ve Örgüt İklimini Krize Hazır Duruma Getirmesi ...147

3.1.6.3. Kriz Koşullarında Yürütmenin Sağlanmasında İnsan Kaynakları Yönetimi Stratejileri ...149

3.2. Bankacılık Krizleri ve Nedenleri...150

3.3. Türkiye’de Bankacılık Sektörünü Kurumsal Yönetişime Hazırlayan Krizler...153

3.3.1. Bankerler Olayı ...154

3.3.2. 1994 Krizi...156

3.3.3. 1997 Asya - 1998 Rusya Krizleri ve Türkiye’ye Etkileri...161

3.3.4. Yeni Bin Yıla Girerken Bankacılık Sektörünün Durumu ...164

3.3.5. Kasım 2000 Krizi ...168

3.3.6. Şubat 2001 Krizi...172

3.4.1. Hesapsız Bankacılık Örneği Egebank ...178

3.4.2. Dünya Bankacılık Skandallarının Zirvesindeki İmar Bankası Gerçeği...179

3.5. Bankacılık Sektörünün Rehabilite Edilmesine Yönelik Çalışmalar...181

3.5.1. Bankacılık Düzenleme ve Denetleme Kurumunun Kurulması ...184

3.5.1.1. BDDK’nın Temel Hedefleri ...184

3.5.1.2. BDDK’nın Görev ve Yetkileri ...185

3.5.2. Katılım Bankalarına Yönelik Düzenlemeler ...186

3.5.3. Bankacılık Etik İlkelerinin Oluşturulması...188

3.6. Kriz Sonrası Yeniden Yapılanmanın Maliyeti ...189

3.7. Küresel Kriz...190

3.7.1. Küresel Kriz ve 1929 Dünya Ekonomik Buhranı Bağıntıları...193

3.7.2. Küresel Krizin Etkilerini Azaltmaya Yönelik Dünya’da Alınan Önlemler ...194

3.7.3. Küresel Krizin Etkilerini Azaltmaya Yönelik Türkiye’de Alınan Önlemler ...196

3.7.4. Küresel Kriz ve Türk Bankacılık Sektörünün Durumu...198

3.8. Kurumsal Yönetişim ve Basel II Kriterlerinin Kriz Yönetimi İle İlintileri Perspektifinde Türk Bankacılık Sektörü ...200

4. BÖLÜM TÜRKİYE’DE FAALİYET GÖSTEREN BANKALARIN KURUMSAL YÖNETİŞİM UYGULAMALARI ÇERÇEVESİNDE BASEL II KRİTERLERİ AÇISINDAN KRİZ YÖNETİMİ YAKLAŞIMLARININ ÖLÇÜMÜ 4.1. Çalışmanın Konusu ...203

4.2. Konuya İlişkin Önceki Araştırmaların Dokümü ...204

4.3. Çalışmanın Önemi ...208

4.4. Çalışmanın Amacı ve Kısıtları ...209

4.5. Çalışmanın Modeli ve Hipotezleri...208

4.6. Çalışmanın Metodolojisi ...210

4.7. Araştırma Bulgularının Analizi ve Değerlendirilmesi...213

4.7.1. Araştırmada Kullanılan Ölçeklerin Güvenilirlikleri ...213

4.7.2. Demografik Özelliklere İlişkin Veriler...213

4.7.3. Bankaya İlişkin Tanımlayıcı İstatistikler...215

4.7.5. Basel II’ye İlişkin Tanımlayıcı İstatistikler ...230

4.7.6. Kriz Yönetimine İlişkin Tanımlayıcı İstatistikler...242

4.7.7. Korelasyon Analizi Sonuçları...255

4.7.8. Regresyon Analizi Sonuçları...257

4.7.9. Farklılık Analizi Sonuçları ...257

DEĞERLENDİRME SONUÇ VE ÖNERİLER ...258

BİBLİYOGRAFYA………...264

EKLER Ek 1: Anket Formu………. ...289

Ek 2: Bankaların Kuruluş Yılları...299

Ek 3: Banka ve Grup Bazında Şube ve Personel Sayıları ...301

Ek 4: Katılım Bankaları Kuruluş Yılı, Şube ve Personel Sayıları...303 Ek 5: Banka ve Katılım Bankalarının Karşılaştırmalı Sektör, Şube ve Personel Sayıları.304

TABLOLAR LİSTESİ

Tablo 1.1. Kurumsal Yönetişim Kriterleri ile Uyumu ve Ülkelerin Kurumsal

Yönetişim Dereceleri ...48

Tablo 2.1. Basel II Kriterlerinin Amacı ...71

Tablo 2.2. Özkaynak Yeterliliği Normlarının Temel Taşlarını Oluşturan Üç Yapısal Blok ...75

Tablo 3.1. 1999 Yılından İtibaren Bankacılık Sektöründen Kopan ve TMSF’na Devrolunan Bankalar...175

Tablo 3.2. Devrolunan Bankaların Devir Zararları ve Hakim Ortakların Kullandıkları Kaynaklar ...177

Tablo 3.3. Banka Şube ve Personel Sayısı ...178

Tablo 3.4. Bankacılık Sektöründe Yeniden Yapılandırmanın Maliyeti ...190

Tablo 3.5. Çeşitli Ülkelerde Bazı Finansal Kuruluşların İflasları ...192

Tablo 4.1. Üst Düzey Yöneticilerin Yaş Gruplarına Göre Dağılımı ...214

Tablo 4.2. Katılımcıların Cinsiyet Durumu...214

Tablo 4.3. Katılımcıların Eğitim Durumuna Göre Dağılımı ...214

Tablo 4.4. Katılımcıların Bankada Konumu ...215

Tablo 4.5. Bankaların Kategorilerine Göre Dağılımı ...215

Tablo 4.6. Bankada Çalışan Personel Sayısı ...216

Tablo 4.7. Banka Kuruluş Yılı ...216

Tablo 4.8. Bankaların Şube Sayısı Dağılımı ...217

Tablo 4.9. Katılımcıların Bankasında “Pay Sahipleri İlişkiler Birimi” Bulunup Bulunmama Durumuna Göre Dağılımı………….. ...217

Tablo 4.10. Katılımcıların Bankasında Yönetim Kurulu Üyelerinin Oy Haklarının Eşit Olup Olmama Durumuna Göre Dağılımı ...218

Tablo 4.11. Banka Genel Müdür’ünün (CEO) Yönetim Kurulu Üyesi Olup Olmama Durumuna Göre Dağılımı…………...218

Tablo 4.12. Banka Yönetim Kurulunun Yıllık Toplanma Sayısına Göre Dağılımı ...219

Tablo 4.13. Yönetim Kurulundaki Kişi Sayısı ...219

Tablo 4.14. Banka Yönetim Kurulundaki Bağımsız Üye Sayısı Dağılımı...220

Tablo 4.15. Yönetim Kurulu Üyelerinin Aynı Zamanda Başka Bir İşletme Yönetim Kurulunda Görev Alması Durumu… ...220

Tablo 4.16. Bankanın Yönetim Kuruluna İlişkin Uygulamaları ...221

Tablo 4.17. Bankanın Pay Sahiplerine (Hissedarlara) İlişkin Uygulamaları ...222

Tablo 4.18. Bankanın Hissedarlar Hariç Diğer Paydaşlara (Çalışanlar, Alacaklılar, Müşteriler, Tedarikçiler, Sendikalar, Devlet) İlişkin Uygulamaları...223

Tablo 4.19. Bankanın Şeffaflık İlkesine İlişkin Uygulamaları...224

Tablo 4.20. Bankanın Hesap Verebilirlik İlkesine İlişkin Uygulamaları ...225

Tablo 4.21. Bankanın Adillik İlkesine İlişkin Uygulamaları ...226

Tablo 4.22. Bankanın Sorumluluk İlkesine İlişkin Uygulamaları...227

Tablo 4.23. Bankanın Temel Hedefleri ...228

Tablo 4.24. Kurumsal Yönetişim Uygulamalarının Banka Performansına Yaptığı Katkı ...229

Tablo 4.25. Risk Yönetimi Modellemesi İçin Veri Tabanınızın Yeterlilik Düzeyi ...230

Tablo 4.26. Basel II Kriterlerinin Temel Amaçlarına İlişkin Önem Algılaması...231

Tablo 4.27. Basel II Kriterlerinin Türk Bankacılık Sistemini En Çok Zorlayacağı Konulara İlişkin Önem Algılaması...232

Tablo 4.28. Basel II Kriterlerinin Türk Bankacılık Sektörüne Yönelik Olası Faydaları...233

Tablo 4.29. Bankaların Basel II Uyum Çalışmaları Aşaması...234

Tablo 4.30. Basel II Kriterlerine Uyum Sürecinde Yapılması Planlanan Yatırımlar...235

Tablo 4.31. Basel II Kriterlerinin Uygulanması Sürecindeki En Önemli Engeller/ Kısıtlar/ Sorunlar ...236

Tablo 4.32. Basel II Kriterleri Çerçevesinde Bankaların Risklere Karşı Uyum Düzeyi...237

Tablo 4.33. Basel II’de Asgari Sermaye Gereksinimi Normlarının Amaçlarına İlişkin Önem Algılaması...238

Tablo 4.34. Kredi Riski Yönetimine İlişkin İlkelerin Uygulamaları...239

Tablo 4.35. Yapısal Blokların Uygulanabilmesi İçin Gerekli Temel Sistemlere İlişkin Önem Algılaması...240

Tablo 4.37. Riske Maruz Değer Hesaplamasında Kullanılan Yöntemler ...241 Tablo 4.38. Bankacılık Krizlerinin Temel Nedenleri ...242 Tablo 4.39. Bankacılık Krizlerine Karşı İyi Bir Denetim Sisteminin Dört Kontrol

Seviyesinin Önem Derecesi...243 Tablo 4.40. Kurumsal Yönetişim İlkelerinin İhlal Edilmesinin Bankacılık Krizlerine

Etkisi...244 Tablo 4.41. Basel II Kriterlerinin Türk Bankacılık Sisteminde Krizi Önleyecek

Muhtemel Etkileri...245 Tablo 4.42. Yaşanan Krizlerin Bozucu Etkisi ...246 Tablo 4.43. Görev Süreniz İçerisinde Bankacılık Krizi/Krizleri Yaşayıp Yaşamadığınız247 Tablo 4.44. Bankanızda Kriz Yönetimi İçin Erken Uyarı Sinyallerinin Kurulup

Kurulmadığı………...247 Tablo 4.45. Kriz Yönetimi İçin İrdelenmesi Gereken Konulara İlişkin Önem

Algılaması...248 Tablo 4.46. Kriz Dönemi İçerisinde İzlenen Politikalara İlişkin Öncelik Derecesi ...249 Tablo 4.47. Kriz Dönemi Olumsuz Sonuçları ...250 Tablo 4.48. Kriz Sonrası Olumsuz Etkilerin Giderilmesi Konusunda Yapılması

Gerekenler ...251 Tablo 4.49. Bankanızın Krizden En Az Etkilenmek İçin Kurumsal Yönetişim

Bağlamında Yaptığı Faaliyetlere İlişkin Önem Algılaması ...252 Tablo 4.50 Krizden En Az Etkilenmek İçin Basel II Kriterleri Bağlamında Yapılan

Faaliyetlere İlişkin Önem Algılaması...253 Tablo 4.51. Kriz Dönemini Fırsata Dönüştürmek İçin Yapılan Faaliyetler ...254 Tablo 4.52. Tanımlayıcı İstatistikler, Değişkenler Arasındaki Korelasyonlar ve

Cronbach Alfa Değerleri ...255 Tablo 4.53. Regresyon Analizi Sonucu...257

ŞEKİLLER VE GRAFİK LİSTESİ

Şekil 1.1. İyi Yönetişimin Unsurları...6

Şekil 1.2. İyi Yönetişimin Aktörleri ...7

Şekil 1.3. Bankalarda Kurumsal Yönetişimde Paydaşların Beklentileri...14

Şekil 1.4. Yasal/Kurumsal/Kültürel Sistem...15

Şekil 1.5. Kurumsal Yönetişimin Alanı ...17

Şekil 1.6. Kurumsal Yönetişimde Sosyal ve Ekonomik Çevre İlişkileri ...18

Şekil 1.7. Kurumsal Yönetişim İşlevleri ...18

Şekil 2.1. Basel II’nin Çalışma Ortamı...73

Şekil 2.2. Basel II’de Kredi Değerlemesi (Kredi Riskinin Tespiti)...79

Şekil 2.3. Standart Yöntem İle Kredi Riskinin Ölçümü...84

Şekil 2.4. Devletlerden ve Bankalardan Olan Alacaklara İlişkin Risk Ağırlıkları...85

Şekil 2.5. Şirketlerden Olan Alacaklara İlişkin Risk Ağırlıkları...85

Şekil 2.6. İçsel Derecelendirme Yaklaşımı ...90

Şekil 2.7. İç Sistemlerin Organizasyon Yapısı ve İşleyişi...121

Şekil 2.8. Basel II’ye Göre KOBİ Tanımlaması...125

Şekil 4.1. Kurumsal Yönetişim ve Krizi Fırsata Çevirme İlişkisi...210

KISALTMALAR LİSTESİ

Kısaltma Kavramlar a.g.e. adı geçen eser a.g.m. adı geçen makale a.g.r. adı geçen rapor a.g.t. adı geçen tez

BDDK Bankacılık Düzenleme ve Denetleme Kurumu BIS Bank for International Settlements

CEO İcra Başkanı

CGQ Corporate Governance Quality CRM Credit Risk Mitigation

CSR Corporate Social Responsibility

Çev. Çeviren

ECA Export Credit Agencies

ECAI External Credit Assesment Institutions

Ed. Editör

FATF Financial Action Task Force GSYİH Gayri Safi Yurt İçi Hasıla

ICGN International Corporate Governance Network IEWS Integrated Early Warning System

İKS İç Kontrol Sistemleri

IMF International Monetary Fund

IOSCO International Organization of Securities Commissions IRB Internal Ratings Based

ISO International Organization for Standardization KOBİ Küçük ve Orta Büyüklükteki İşletmeler

OECD Organisation for Economic Co-operation and Development RAROC Risk Adjusted Return on Capital

RMD Riske Maruz Değer s. sayfa

S. sayı

SA8000 Social Accountability

SME Small and Medium Enterprise SPK Sermaye Piyasası Kurulu

SWOT Strengths Weaknesses Opportunities and Threats SYR Sermaye Yeterlilik Rasyosu

TCMB Türkiye Cumhuriyeti Merkez Bankası TMSF Tasarruf Mevduatı Sigorta Fonu TOBB Türkiye Odalar Borsalar Birliği

TÜSİAD Türk Sanayicileri ve İşadamları Derneği UFRS Uluslararası Finansal Raporlama Standartları VaR Value at Risk

vd. ve diğerleri

Vol. Volume

GİRİŞ

Küreselleşme olgusu, ülkeler arasında etkileşimin artmasına sebep olmuş ve kurumsal yönetişimi gündeme taşımıştır. Küreselleşme, para ve malların dünya üzerindeki hareketliliğinin artmasına yol açmıştır. Bu bağlamda, kurumsal yönetişimin önem kazanmasına neden olan gelişmelerin başında, ülke ekonomilerinin birbirleri ile olan bağımlılık düzeyinin artması ve dünya ekonomisinin lokomotif ülkesi ABD’de yaşanan şirket skandalları gelmektedir. Amerikan enerji devi Enron’un iflası ve onu izleyen diğer çok büyük çaptaki şirket iflasları, kurumsal yönetişim kavramının yenilenen bir disiplin olarak önem kazanmasını tetiklemiştir.

Kurumsal yönetişimin temel ilkeleri, OECD tarafından; şeffaflık, hesap verebilirlik, adillik ve sorumluluk olarak belirlenerek kabul edilmiştir. Kurumsal yönetişimin temel hedeflerinin başında; hissedar haklarının güçlendirilmesi, finansal raporlarda şeffaflığın artırılması, yönetim kurullarının bağımsızlığı, haksız kazancın önüne geçilmesi gelmektedir. Türk bankacılık sektörü de 1 Kasım 2005 tarihinde yürürlüğe giren 5411 Sayılı Bankalar Kanunu ile kurumsal yönetişimi bünyesine adapte etmiş ve tüm bankaları kurumsal yönetişimin temel ilkelerine uyma mecburiyetinde bırakmıştır.

1974 yılında yaşanan petrol krizi, uluslararası bankacılık piyasalarında yaşanan büyük dalgalanmalara ortak bir çözüm arayışı için, Uluslararası Ödemeler Bankası (Bank for International Settlements- BIS), bünyesinde, bankacılık denetimiyle ilgili önemli hususların ortaya konulması ve dünya genelinde bankacılık denetiminin kalitesinin iyileştirilmesi amacıyla, 1974 yılında Basel Bankacılık Denetim Komitesi kurulmuştur. Komite; Belçika, Kanada, Fransa, Almanya, İtalya, Japonya, Lüksemburg, Hollanda, İspanya, İsveç, İsviçre, İngiltere ve ABD’nin üyesi olduğu 13 ülkenin merkez bankaları ve bankacılık denetim otoritelerinin yetkililerinden oluşmuştur. Komite, ulusal sermaye yeterliliği hesaplama yöntemlerini birbirleriyle uyumlu hale getirmek ve bu konuda asgari bir standart oluşturmak amacıyla 1988 yılında, Basel I olarak adlandırılan “Sermaye Yeterliliği Uzlaşısı”nı yayımlamıştır.

Ancak Basel I’de görülen yetersizlikler üzerine, sistem geliştirilerek 26 Haziran 2004 tarihinde Basel II bildirisi deklare edilmiştir. Bildiride, Basel II’nin özellikle 21. yüzyıl bankacılığı için, kapsamlı bir yaklaşımla bankacılıkta risk yönetimi ve sermaye düzenlemelerinde denetimin temel alınacağı belirtilmiş, finansal sistemin bir bütün olarak istikrarının güçlendirilmesiyle ilgili olarak bankaların sağlamlık ve güvenliğinin artırılacağı vurgulanmıştır.

Türkiye Basel I kriterlerini kademeli olarak uygulamış, Basel II kriterlerinin altyapı çalışmalarını büyük ölçüde tamamlamıştır. BBDK daha önce 1 Ocak 2009 tarihinde geçmeyi öngördüğü Basel II Kriterlerini, uygulamanın daha sağlıklı olması açısından ileri bir tarihe ertelemiştir. Bu ileri tarihe erteleme de Türkiye’de işletmelerin % 99 gibi büyük ölçüde KOBİ’lerden oluşması ve onların gerek kurumsallaşma gerekse kurumsal yönetişim alanındaki ciddi eksiklikleri de önemli rol oynamaktadır.

Krizler, ekonomik hayatın kaçınılmaz bir olgusudur. Tehdit ve fırsat boyutları olan krizin yönetimi hayati önem taşımaktadır. Bu bağlamda, bazı işletmeler için kriz, ekonomik hayatlarının sonu olurken, bazı işletmeler krizi fırsata dönüştürme başarısı elde etmektedirler. Bankalar, ekonomik hayatın öncül kuruluşlarının başında gelmektedir. Bu açıdan, ekonomide meydana gelen konjonktürel genişleme ve daralma dönemlerinden ciddi biçimde etkilenmektedir. Ayrıca küreselleşen dünyada meydana gelen krizlerden de etkilenmesi doğaldır. Kimi krizler sadece belli coğrafyayı ve onunla ilişkisi olan ülkeleri etkilerken kimi krizlerde, küresel krizde olduğu gibi tüm dünya ülkelerini etkilemektedir.

Türk bankacılık sektöründe yaşanan ilk ciddi kriz Nisan 1994 krizidir. Etkisi en ağır olan krizler ise, birbiri ardına yaşanan Kasım 2000 ve Şubat 2001 krizleridir. Krizlerde; ülke ekonomisinin uzun yıllar maruz kaldığı yüksek enflasyon, kronikleşmiş sorunlar, siyasi hayatın kırılganlığı yanı sıra birçok içsel ve dışsal sebep bulunmakla birlikte özellikle bankacılık sektörünü etkin bir şekilde denetleyen ve disipline eden bir kuruluşun (BDDK) olmaması etkin bir rol oynamıştır.

Çalışmada, kurumsal yönetişim inceleme konusu yapılmakta, yaşanılan bankacılık krizlerinin geri planında kurumsal yönetişim ilkelerinin ihlallerinin yatıp yatmadığı araştırılmaktadır. Ayrıca Basel II ile üzerinde önemle durulan risk yönetimi ve denetim konularına açıklık getirilmektedir. Bu bağlamda, Türk bankacılık sektörünün yaşadığı krizler, krizlerden çıkardığı dersler, yeniden yapılanma ve direnç kazanması, hem kuramsal hem de görgül araştırma ihtiyacı duyulan güncel bir çalışma alanı olarak değerlendirilmiştir.

Bu çalışmada, daha önceleri münferit olarak çalışma konusu yapılan, kurumsal yönetişim, Basel II kriterleri ve kriz yönetimi konuları Türk bankacılık sektörü bağlamında, hem münferit hem de birbirleriyle olan ilintileri ortaya konularak, bütüncül (holistic) bir disiplinle incelenmekte olup, bu yön çalışmanın özgün yönünü oluşturmaktadır.

Geçmiş dönemlerde yaşadığımız Nisan 1994 ve özellikle Kasım 2000 ve Şubat 2001 krizleri bu bağlamda inceleme konusu yapılmış, krizlerden çıkarılan dersler, gözetim ve denetim noksanlıkları, kurumsal yönetişim eksikliklerinin zaman içerisinde giderilmesine yönelik çalışmalar üzerinde durulmaktadır. Ayrıca, Basel II’nin gerekliliği yanı sıra 2008 ortalarından itibaren şiddetini artıran küresel krizin ortaya çıkışına yol açan nedenler üzerinde durulmakta ve küresel krizle, Türk bankacılık sektörü arasında bağıntıya da değinilmektedir.

Çalışmanın ilk üç bölümü kuramsal boyutu içermekte olup, aşağıdaki konular inceleme konusu yapılmaktadır:

1. Bölüm; Türk Bankacılık Sektöründe Kurumsal Yönetişim, 2. Bölüm; Basel II Kriterleri Açısından Türk Bankacılık Sektörü, 3. Bölüm; Türk Bankacılık Sektöründe Kriz Yönetimi Yaklaşımları.

Görgül araştırma bölümünden oluşan çalışmanın dördüncü bölümünde, bankacılık sektöründe, anket uygulaması tekniğiyle, bankaların genel müdürlük birimlerindeki üst düzey yöneticilerden elde edilen bulgular değerlendirilmekte, Türk bankacılık sektöründe faaliyet gösteren bankaların yöneticileri için faydalı ve aydınlatıcı öneriler şeklinde sunulmaktadır.

Ekim-2009 A. Aslan ŞENDOĞDU

1. BÖLÜM

TÜRK BANKACILIK SEKTÖRÜNDE KURUMSAL YÖNETİŞİM

Küreselleşen dünya, bilgi iletişim teknolojilerindeki hızlı ilerlemeye paralel olarak ülkeler arasında etkileşimleri de artırmıştır. Orijini Amerika Birleşik Devletleri’nde yaşanan şirket skandalları olan kurumsal yönetişim, Türk bankacılık sektöründe de yerini almış ve 5411 Sayılı Bankalar Kanunu’na girmiştir.

1.1. Yönetim ve Yönetişim Arasındaki Farklar

Yönetim; bir organizasyonda, planlama, organizasyon, yöneltme, kontrol1, eşgüdümleme görevlerini kapsar. Yöneticilerin yaptıkları görevleri belirtmek için de kullanılan yönetim, bu boyutuyla organizasyon amaçlarını gerçekleştirmek için kaynakları2, etkin olarak değerlendirmeye çalışmaktadır.

Bir süreç olarak yönetim; ortak amaçlı kişilerin yer aldıkları bir örgütün, en kısa ve en kestirme yoldan amaçlarını gerçekleştirmelerine yönelen ve planlama, örgütleme, yöneltme, eşgüdümleme ve denetleme eylemlerinden oluşan bir süreç şeklinde ifade edilebilir3. Bu bağlamda, bir amaca ulaşmaya yönelik girişilen eylemlerin ve yapılan işlerin bütününü kapsamaktadır.

Yönetişim, yönetimden farklı olarak; yönetim, iletişim ve etkileşim kavramlarının birleşiminden oluşmuştur ve birlikte yönetmek anlamına gelmektedir. Birlikte yönetebilmek için, kişilerin aynı bilgi düzeyine sahip olması gerekir. Bu yönüyle eğitim seviyesinin yüksek olduğu kurumlarda daha rahattır; fakat kontrol mekanizması yerine oturmamış kuruluşlarda, herkes yönetimde söz sahibi olmak istediği için, zor bir olgudur. Yönetilenler ile yöneticiler arasında yakın bir iletişimin daima mevcut olması gerekir. Yönetim ve iletişim, birbirlerinden ayrılamayacak iki kavramdır. Son yıllarda yaygın olarak kullanılmaya başlanan “yönetişim” (governance) kavramı, yöneticiler ile yönetilenler arasındaki iletişimin önemini ortaya koyması açısından yüksek değer taşımaktadır4.

Öte yandan, bir organizasyon yapısında yönetişim, öncelikle yasal sorumlusu olan mülkiyet sahibinin amaçları ve isteklerini gerçekleştirmeyi sağlamak içindir. Bu özel

1 Don Hellriegel, Susan E. Jackson, John W. Slocum, Management, South-Western College Publishing, Ohio, 1999, s. 8.

2 Thomas S. Bateman, Scott A. Snell, Management Building Competitive Advantage, Irwin Mc Graw-Hill, Boston, 1999, s. 6.

3 M. Şerif Şimşek, Adnan Çelik, Genel İşletme, Eğitim Akademi Yayınları, Konya, 2008, ss. 129-130. 4 http://www.ruveyda.com/yonetisim.htm

sektörde hissedarların adına yönetim kurulunun direktifleriyle çalışanlarca, kamu sektöründe ise hükümetin politikaları göz önünde bulundurularak hükümetin kurumlarınca gerçekleştirilir5.

Yönetim ve yönetişim kavramları arasındaki tarihsel sürece dayalı genel bir değerleme yapılacak olursa; 21. yüzyılın yönetişim anlayışının, 20. yüzyılın yönetim anlayışını oldukça kapsamlı bir değişime uğrattığı ifade edilebilir. Bu bağlamda, merkeziyetçilik yerine yerelliği, üniter yapı yerine federalizmi, katı bürokrasi yerine katılımı, kapalılık yerine açıklığı, hiyerarşi yerine hesap verebilirliği ve sorumluluğu getirerek, adeta “yönetsel bir devrimin altına imzasını” attığı söylenebilir6.

Yönetişimin çerçevesi, organizasyonda amaçların ve hizmetlerin nasıl gerçekleştirileceğine üst yönetimin karar vermesi7, olarak belirlenebilir. Bu bağlamda, yönetişim, kurumların, yönetim kalitesini iyileştirme arayışlarının sonucunda ortaya çıkan ve klasik yönetim tarzına yepyeni değerler eklenmesini içeren bir sürecin sonucudur8. Bu yüzden, günümüz modern toplumu klasik anlamdaki yönetim yerine, iletişim ve etkileşimle de zenginleşen yönetişimi tercih etmektedir.

1.2. İyi Yönetişim

İyi yönetişim söylemi, temellerini ilk olarak kullanan Dünya Bankası’ndan alır. Dünya Bankası’nın iyi yönetişim söyleminin üç temel dayanağı bulunmaktadır. Bunlardan ilki, devletin verimli ve etkili olmasıdır. İkinci unsur olarak, özel girişim için güçlendirici bir ortamdan söz etmektedir. Son dayanak noktası ise, sözü edilen düzenlemelerin yapılabilmesi ve bu düzenlemelere bir teminat oluşturabilmesi açısından sivil toplum kuruluşlarını aktif hale getirmektir9.

Son yıllarda, gerek ülkeler bazında gerekse uluslararası kuruluşlarda yönetişim konusu tartışılmakla birlikte asıl problem yönetişimin nasıl sağlanacağı konusudur. İyi yönetişimin, kaynakların ortak sorunlara yanıt verebilecek şekilde tahsis edilmesi ve bunların idaresine yönelik olduğu ve katılımcılık, hukukun üstünlüğü, şeffaflık, çabuk cevap verebilirlik, eşitlik, etkinlik, hesap verebilirlik ve stratejik vizyon olmak üzere

5 Gerry Johnson, Kevan Scholes, Exploring Corporate Strategy, Prentice Hall Europe, London, 1999, ss. 205-206.

6 M. Akif Özer, “Yönetişim Üzerine Notlar”, Sayıştay Dergisi, Sayı: 63, 2006, s. 63. 7 G. Johnson vd., a.g.e., s. 203.

8 Başak Solmaz, Kurumsal İletişim Yönetimi, Dizgi Ofset, Konya, 2007, s. 19.

9 M. Arcan Tuzcu, Halka Açık Şirketlerde Kurumsal Yönetim Anlayışı İMKB-100 Örneği, Turhan Kitabevi, Ankara, 2004, s. 18.

birbirini tamamlayan başlıca sekiz unsuru olduğu belirtilmekte ve bunlar kısaca şu şekilde gösterilmektedir10;

Şekil 1.1. İyi Yönetişimin Unsurları

Kaynak: Ş. B. Acar, a.g.r., s. 17.

İyi yönetişim toplumsal yaşamda dört düzeyde gerçekleşebilir11: 1. Kamu düzeyinde,

2. Özel sektör düzeyinde,

3. Sivil toplum kuruluşları düzeyinde, 4. Kişisel düzeyde.

Bu bağlamda, kamu yönetimi düzeyinde iyi yönetişim, devlet organlarının ve kamu hizmeti veren kuruluşların şeffaflığıyla başlar, hesap verebilirliğinden geçer ve verimlilikle sonuçlanır. Bugün toplum olarak acısını yaşadığımız hemen bütün sorunların, yolsuzlukların, verimsizliklerin, savurganlıkların panzehiri iyi yönetişim ilkelerini yalnızca sözde değil, özde de benimsemek ve yaşama geçirmektir. Sivil Toplum Kuruluşları böyle bir süreçte çok önemli bir rol üstlenebilirler.

10 Şafak Birol Acar, “İyi Uygulama Örnekleri Çerçevesinde Kamu Yönetiminde Mali Saydamlık ve

Kamuoyu Denetiminin Etkinleştirilmesi”, Devlet Bütçe Uzmanlığı Araştırma Raporu, Ankara, Mayıs 2007, s. 17.

Devlet her biri alanında uzmanlaşmış sivil toplum kuruluşlarıyla işbirliği, hem ulusal sorunlarımızı aşmamıza yardımcı olacak, hem de katılımcı demokrasiyi geliştirerek devlete duyulan güveni artıracaktır. İyi yönetimin gerektirdiği katılımcılığın toplumsal anlamda etkin ve verimli sonuçlara ulaşabilmesi, ancak ulusal ölçekte eşitlikçi, katılımcı, yeni bir “eğitim” anlayışının yerleştirilmesiyle sağlanabilir.

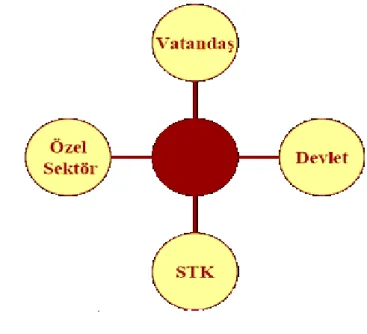

Kötü yönetişim içerisinde olan firmalar, iyi yönetişim içerisinde olan firmalardan periyodik olarak daha düşük kazanç oranlarına sahiptirler12. Daha iyi yönetişim, sermayelerini ve hisse değerlerini yükseltmek niyetindeki firmaların sermaye piyasasında daha iyi pozisyona gelmesine katkı sağlamaktadır13. Bu noktada, iyi yönetişimin dört temel aktörü aşağıdaki şekilde gösterilebilir14.

Şekil 1.2. İyi Yönetişimin Aktörleri

Kaynak: Ş. B. Acar, a.g.r., s. 18.

Şekilde görüleceği üzere; vatandaş, devlet, sivil toplum kuruluşları ve özel sektör etkileşim halindedir. Bu etkileşimin kalitesi, iyi yönetişimi de beraberinde getirecektir. Modern toplumlarda tarafların birbirlerine karşı duyarlılıklarının yüksek olduğu söylenebilir.

12 Thomas Philippon, “Corporate Governance Over the Business Cycle”, Journal of Economic Dynamics&Control, Vol: 30, 2006, s. 2134.

13 Craig Doidge, G.Andrew Karolyi, Rene M.Stulz, “Why Do Countries Matter So Much for Corporate Governance”, Journal of Financial Economics, Vol: 86, 2007, s. 2.

İyi kurumsal yönetişime sahip olan şirketler15; - Finansal piyasalara, - Çalışanlarına, - Tedarikçilerine, - Müşterilerine, - Topluma,

güven veren kurumsal yönetişime sahip kuruluşlardır.

Yönetişim sistemi, bir ülke özelinde o ülkedeki şirketlerin sevk ve kontrolünde kullanılan güç ve yetkilerin dağılımını belirleyen kurumların bütününden oluşur. Diğer bir ifadeyle yönetişim başlığı altında şirketlerin mülkiyet yapılarını, kaynakların kullanımı ile ilgili karar alma ve denetleme mekanizmalarını, şirketlerle ilgili bilgilerin denetimi ve paylaşımını, karın ve şirketin sağlayabileceği diğer faydaların şirket paydaşları arasındaki dağılımını belirleyen kurumların (yasalar, düzenlemeler, değerler, davranış normları ve diğer formel ve formel olmayan kurumlar) oluşturduğu çerçeve incelenmektedir. Bu açıdan bakıldığında yönetişim sistemi ve rekabet gücü ile performans arasındaki ilişkinin karmaşık bir nedensellik göstereceği açıktır16.

Türkiye’deki kurumsal yönetişim, sahiplik yapısı üzerine odaklanmakta17, bu bağlamda kurumsal yönetişim sisteminin karakteristikleri aşağıda yer almaktadır18:

- Sahipliğe yoğunlaşma, - Piramit biçimli yapılar, - Aile şirketleri,

- Bankalar,

- Küçük yatırımcıyı koruma, - Kar payı dağıtımı,

- Kanuni yedek akçe gereksinimi, - Sivil kanunlar.

Yönetişim sistemlerinin iyi bir şekilde işlerliği, toplumsal dokuyu güçlendirmenin de temel gücüdür19. Bu açıdan bakıldığında, finansal krizlerin ve şirket skandallarının

15 Yılmaz Argüden, “Kurumsal Yönetişim ve İnsan Kaynaklarının Rolü”, 12. Ulusal İnsan Yönetimi Kongresi, İstanbul, 2-3 Aralık 2004.

16 Melsa Ararat, B. Burçin Yurtoğlu, “Yönetişim ve Küresel Rekabet”, Kurumsal Yönetim Forumu, 3 Ekim 2006, s. 1.

17 M. Banu Durukan, Serdar Özkan, A. Fatih Dalkılıç, “Effectiveness of the Turkish Corporate Governance System: CEO Changes and Performance Measures”, Global Corporate Governance Forum, Sabanci University, İstanbul, November 15-17th, 2007, s. 1.

arkasında yatan önemli nedenlerden birinin kötü yönetim olduğu görüşü, iyi kurumsal yönetişim sisteminin önemini öne çıkarmaktadır. Öte yandan, uluslararası alanda da bu konuya büyük önem verilmekte ve yatırım kararlarında, finansal performans kadar önemli bulunan kurumsal yönetişimin kalitesinin de gözetilir hale geldiği görülmektedir20.

1.2.1. Uluslararası Finans Kuruluşlarının İyi Yönetişim Konusuna Yaklaşımları

Globalleşen dünya ekonomik düzeni içinde bir ülkede meydana gelen gelişmeler sadece o ülkeyi değil, o ülkenin ekonomik bağlantısı olan ülkeler yoluyla tüm ekonomileri etkiler bir hal alabildiğinden, uluslararası kuruluşların ülkelerin iyi yönetilmelerine olan ilgisi son yıllarda artan bir yoğunluk kazanmıştır. Ekonomik olarak iyi yönetilen bir ülkede kriz ihtimali azalacağından, ülke refahı ile beraber vatandaşların yaşam kalitesi artacağından, uluslararası kuruluşlar ülkelerin ekonomik olarak iyi yönetilmelerine destek sağlayacak danışmanlık yapmakta, verdikleri kredilerle ülkenin bu konudaki çabalarını desteklemektedirler.

1.2.1.1. Uluslararası Para Fonu (IMF)

IMF, “iyi yönetişim” konusuna makroekonomik istikrar ve sürekli büyümeye katkıda bulunması ve yöneticilerin de IMF’nin bu alanda aldığı rolü desteklemeleri nedeniyle önem vermektedir. IMF üye ülkelerde iyi yönetime katkısını değişik yollarla yapmıştır:

- Politika önerileri yoluyla; döviz kurunun ve fiyat sisteminin liberalizasyonu ve doğrudan kredilerin ödenmesi.

- Teknik danışmanlık yoluyla; üyelere ekonomik politika oluşturma ve uygulama, etkin kurumlar oluşturma ve kamunun güvenilirliğinin geliştirilmesinde danışmanlık.

- Devlet kurumlarının ve devletin faaliyetlerinde şeffaflığın sağlanması, ayrıca muhasebe, denetleme ve istatistik sistemlerinin geliştirilmesinde destek verilmesi.

IMF’nin yönetim konusundaki müdahalesi ancak ekonomi yönetimi alanında olabilir. Sorumluluk esas olarak ulusal yönetimdedir. IMF’nin politika önerileri ve uygun 19 Akın Maşrap, “E-Eğitim Yönetişim Sisteminde Küresel Etik İlkeler”, Bilgi Teknolojileri Kongresi 4. Akademik Bilişim 2006, Pamukkale Üniversitesi, 9-11 Şubat 2006, s. 17.

olduğu durumlarda, teknik danışmanlık yoluyla iyi yönetişime yapacağı katkı iki yoldan gerçekleştirilebilir:

- Kamu kaynak yönetiminin iyileştirilmesi (kamu kurumları ve idari yöntemlerde reformlar aracılığıyla),

- Şeffaf ve istikrarlı, ekonomik ve yasal düzenleme ortamları yaratılarak ve geliştirilerek, etkin bir özel sektör faaliyeti sağlanması.

Bu bağlamda, IMF kendi uzmanlık alanı olan konularda; hazine reformu, bütçe hazırlama ve kabul yöntemleri, vergi yönetimi, muhasebe ve denetim mekanizmaları, merkez bankası işlemleri ve resmi istatistiklerin hazırlanması alanlarında çalışmaktadır. Üstünlüğünün olmadığı alanlarda diğer kurumlar özellikler Dünya Bankası’nın uzmanlığına başvurmaktadır21.

Dünya ekonomisinin giderek küresel bir nitelik kazanması ve Temmuz 1997’de Güneydoğu Asya’da yaşanan mali kriz ekonomik, sosyal ve siyasal alanda bir takım ciddi sorunlar yaratmasının yanı sıra, dünyada izlenen büyüme modelleri, uluslararası mali kuruluşların yapıları, ülkelerin izledikleri maliye ve para politikalarının da sorgulanmasına yol açmıştır. Krizin birçok nedeni olmakla birlikte en önemli nedenleri arasında saydamlık eksikliği yani doğru bilgilere zamanında ulaşılamamasından kaynaklandığı anlaşılmıştır.

Öte yandan, uluslararası finans kuruluşlarının çalışmalarına yönelik bazı eleştirilerde ortaya atılmıştır. Bu bağlamda IMF, 1997 yıllık raporunda Güney Kore’nin mali alandaki performansının arzu edilen düzeyde olduğunu, Tayland’ın makroekonomik politikasının ise sağlıklı olduğunu ileri sürmüştür. Endonezya ise, yüksek tasarruf ve yatırım oranları ile piyasalarda açılım gerçekleştirmeye yönelik reformlar nedeniyle örgütten övgü almıştır. Uluslararası rating kuruluşları ise, krizin patlak vermesine kadar bu ülkelerin borç ödeme kapasiteleri için iyimser değerlendirmeler yapmışlardır. Bu durum ülke ekonomi yönetimlerinin yakından izlenmesi gerektiği ve iyi işleyen bir bilgi akış sisteminin kurulmasını zorunlu hale getirmiştir22.

Bu ciddi eleştiriler ışığında, günümüzde IMF’nin zor durumdaki ülkeler için kurtarıcı değil, borca alıştıran adeta borca bağımlı hale getiren ve her ülkenin kendi farklı iç dinamiklerini hesaba katmadan şablon tedbirlerle günü kurtarıcı, tartışılır bir kurum olma noktasına geldiği söylenebilir.

21 Türkiye Bankalar Birliği, “Uluslararası Kuruluşların İyi Yönetim Konusuna Yaklaşımları”, http://www.tbb.org.tr/turkce/rapor.doc

1.2.1.2. Dünya Bankası (WB)

Dünya Bankası’nın iyi yönetişim konularına olan ilgisinin kaynağı finanse ettiği program ve projelerin sürekliliği olduğundan Banka, meselenin ekonomik ve politik boyutları arasında belirgin bir ayrıma gitme arzusundadır. Dünya Bankası’nın bölgesel çalışmalarında gerçekleşen ilerlemeler dört ana başlık altında toplanmıştır23:

- Kamu Yönetimi, - Güvenilirlik,

- Gelişme İçin Yasal Yapı, - Şeffaflık ve Bilgi.

Ayrıca politika, program ve projelerin hazırlanması ve uygulanmasına daha katılımcı yaklaşımlar, askeri harcamalar ve insan hakları gibi bankacılıkla ilgili başka konulara da önem verilmiştir. Buna karşılık, Dünya Bankası da bazı açılardan eleştirilere hedef olmaktadır. Bu bağlamda, Dünya Bankası’nın gelişmiş ülkelerin atıl sermayesinin gelişmekte olan ülkelere daha yüksek maliyetlerle kredi olarak verilmesi konusunda aracılık yaptığı, kredi verme konusunda istekli olduğu bu nedenle söz konusu kredilerden yararlanılmaması gerektiği iddia edilmektedir.

Bu eleştiriler ışığı altında, bankalar için kredi verme ve geri isteme konusunda kullanılan “güneşli havada verdiği şemsiyeyi, yağmurlu havada geri isteyen kuruluşlar” sözünün anlamlı olduğu, Dünya Bankası’nın da iyiniyet gösterisi yaklaşımlarının irdelenmesi gerektiği söylenebilir.

1.3. Kurumsal Yönetişim Kavramı

Yönetişimin yanında “corporate governance” karşılığı olarak kullanılan kavram “kurumsal yönetişim kavramıdır24”. Kurumsal yönetişim, bir örgütün nasıl yönetilmesi gerektiği ile ilgilidir. Bu açıdan bakıldığında, kurumsal yönetişimin asıl ilgilendiği, üst yöneticilerin çalışmalarında denetim ve sivil toplum örgütlerine hesap verebilirliğidir25.

Kurumsal yönetişim, yönetim kuruluna atıfta bulunur. Yönetimsel yanıt vermeyi sağlamak için kurumsal yatırımcı ve iştirakçiler firma stratejisini izlerler26. Ararat vd. (2003)’e göre; daha az gelişmiş piyasalardaki kurumlar zayıftır ve sahiplik tek elde yoğunlaşmıştır. Kurumsal yönetişim durumları, iş problemlerinin çok daha ötesine gider.

23 Ekrem Candan, “Dünya Bankası Kredi Kullanımlarında ve Projelerin Tatbikinde Yaşanan Sorunlar”, Sayıştay Dergisi, Sayı: 64, s. 76, 2007.

24 Tamer Koçel, İşletme Yöneticiliği, Beta Basım Yayım, İstanbul, 2003, s. 466.

25 Paul Finlay, Strategic Management, Pearson Education Limited, London, 2000, s. 560.

Şirketin çıkarlarını genellikle aktif biçimde hissedarlar kontrolleri altına alır ve yürütmeyi de gerçekleştirirler27.

Aytaç vd. (2000) tarafından Türkiye’de yapılan araştırmada; incelenen 203 firmanın % 45’inde oy hakkının % 50’nin üzerindeki oranının bir hissedarın kontrolünde olduğu tespit edilmiştir. Çoğunlukla, hakim hissedarın bir aile tarafından kontrol edilen holding şirkete ait olduğu gözlemlenmiştir. Benzer şekilde Yurtoğlu (2000) tarafından Türkiye’de yapılan araştırmada incelenen 257 şirketin 99 tanesinde en az % 50 hisseye sahip olan bir hissedarın varlığı tespit edilmiştir. 227 şirkette ise 5 ya da daha az hissedarın en az % 50 hisseye sahip olduğu belirlenmiştir28. Çalışmalardan çıkan sonuç ise, şirketlerin büyük ölçüde aile şirketi şeklinde bir yapılanma gösterdikleri ve zayıf kurumsallaşmaya sahip oldukları şeklindedir.

Bankacılık sektörünün bakış açısıyla kurumsal yönetişim; kuruluşların iş ve faaliyetlerinin yönetim kurulu ve üst düzey yönetimlerince idare edildikleri bir yapıyı ifade etmektedir. Kurumsal yönetişimin yapısı bankaların29;

- Kurumsal hedeflerin oluşturulması (ekonomik kazançların sağlanması dahil), - Günlük operasyonel faaliyetlerin gözetilmesi,

- Pay sahiplerinin menfaatlerinin gözetilmesi,

- Bankacılık sisteminin mevcut yasalara ve düzenlemelere uyumlu olarak daha güvenilir ve etkin bir şekilde faaliyet gösterebilmeleri beklentisi ile kurumsal faaliyet ve davranışların düzenlenmesi,

- Mevduat sahiplerinin haklarının korunması, konusundaki yaklaşımlarını etkilemektedir.

1.3.1. Kurumsal Yönetişim Yaklaşımları

Kurumsal yönetişimde iki farklı yaklaşım vardır. Bunlardan birisi daha katı ve sert diğeri daha geniş yaklaşımlardır. Daha katı ve sert olanı pay sahipleri yaklaşımı (shareholder approach), daha geniş olanı paydaş yaklaşımı (stakeholder approach)’dır30.

27 Melsa Ararat, Mehmet Uğur, “Corporate Governance in Turkey: an Overview and Some Policy Recommendations”, Corporate Governance Journal, Vol: 3, No: 1, 2003, s. 59.

28 M. Ararat vd., a.g.m., s. 66.

29 Basel Bankacılık Gözetim Komitesi, “Bankalarda Kurumsal Yönetim”, Türkiye Bankalar Birliği, Eylül 1999, ss. 4-5.

30 Marc Labie, “Corporate Governance in Microfinance Organizations: A long and Winding Road”, Management Decision, Vol: 39, No: 4, 2001, s. 297.

1.3.1.1. Pay Sahipleri Yaklaşımı

Bu yaklaşıma göre; üst yönetim görev ve sorumluluğunda olan işletme misyonu, onlar tarafından pay sahiplerinin çıkarları ve onların gerçekleştirmek istedikleri amaçlar doğrultusunda hazırlanmalıdır31.

Pay sahipleri, şirketlerin gerçek sahipleridir. Bununla birlikte pay sahipleri, şirketin günlük işlerine aktif olarak katılmazlar. Şirketlerin genelinde, pay sahiplerinin çoğunlukla organizasyonun kontrol ve karar alma mekanizmalarında pay sahiplerinin azınlığı tarafından temsil ettiği görülür32.

Doğal olarak bu görüş taraftarları, işletmenin pay sahiplerinin değerlerini yükseltecek, karlı faaliyetlerde bulunmaları gerektiğini ileri sürerken, aynı zamanda toplamsal paydaşlara karşı sorumluklarını da yerine getirmesini isterler. İşletmenin varlık nedeni pay sahipleridir ve onların amaç ve çıkarları önceliklidir. Bu görüş genellikle, ABD, İngiltere gibi pazar ekonomilerinin bulunduğu, sermaye piyasalarının geliştiği ülkelerde geçerlidir.

1.3.1.2. Paydaş Grup Yaklaşımı

Paydaş Grup Yaklaşımında temel görüş, işletmenin sadece sermayesini sağlayan ve risk alan pay sahiplerinin kuruluşu olmadığıdır. Pay sahiplerinin koyduğu sermayeye ilave olarak, çalışanlar, tedarikçiler, kredi sağlayanlar, tüketiciler, vergi daireleri, resmi makamlar ve diğer toplumsal paydaşlar da çeşitli nedenlerle işletmenin faaliyetlerini yürütebilmesi için girdiler sağlamaktadır. Diğer deyişle, işletme aralarında pay sahiplerinin de bulunduğu tüm paydaşlar tarafından kurulmuş bir ortak girişimdir ve kendisine katkıda bulunan bu paydaş gruplarının varlığı ile yaşamını sürdürebilir33.

Paydaş grup yaklaşımı, şirketin amaç işlevini tüm paydaşlar için değer yaratma üzerine oturtur ve şirket performansının değerlendirilmesinde hisse değerinin optimize edilmesinden söz eder34. Bu yaklaşıma göre işletmeyi yönlendirecek misyon üst düzey yönetim tarafından hazırlanırken, her çeşit paydaş grubun oluşturduğu koalisyonun çıkar ve amaçlarına uygun olarak hazırlanmalı stratejiler de uyumlu olmalıdır. Üst düzey yönetim ve stratejistler buna dikkat etmelidirler35.

31 Hayri Ülgen, S. Kadri Mirze, İşletmelerde Stratejik Yönetim, Literatür Yayıncılık, İstanbul, 2004, s. 424. 32 Malla Praveen Bhasa, “Understanding The Corporate Governance Quadrilateral”, Corporate Governance Journal, Vol: 4, No: 4, 2004, s. 8.

33 H.Ülgen vd., a.g.e., s. 425.

34 Melsa Ararat, Burçin Yurtoğlu, “Yönetişim ve Küresel Rekabet”, TÜSİAD Sabancı Üniversitesi Rekabet Forumu Türkiye Küresel Rekabet Raporu, Ekim 2006, s. 74.

Kurumsal yönetişimin ilkelerinin tanımlanması ve kuruma yerleşmesi için mücadele, uzun dönemde yalnızca bu prensiplerin varlığı sayesinde, temel kuralların kabulü hisselerin kazancının daha da artmasına yol açacaktır. Paydaş yaklaşımının önemi de bu yüzdendir36.

Özet olarak, kurumsal yönetişim konusunda en iyi bir model yoktur. Bu kavramın temeli işletmelerin, hissedarlarına ve paydaşlarına karşı şeffaf olması, işletmenin gerçek durumunu yansıtması, bunların haklarını koruması, bu konuda etik ilkelerine uyması ve sorumlu davranması bekleyişine dayanmaktadır. Yani bir anlamda kurumsal yönetişim işletmelerin “iyi sosyal vatandaş” olmalarını öngörmektedir37.

Aşağıdaki şekilde bankalarda kurumsal yönetişimde paydaşların beklentileri gösterilmektedir38.

Şekil 1.3. Bankalarda Kurumsal Yönetişimde Paydaşların Beklentileri

Kaynak:K. Tuna, a.g.m., s. 14.

36 Maria Bonnafous Boucher, “Some Philosophical Issues in Corporate Governance: The Role of Property in Stakeholder Theory”, Corporate Governance Journal, Vol: 5, No: 2, 2005, s. 40.

37 T. Koçel, a.g.e., ss. 468-469.

38 Kadir Tuna, “Basel II Çerçevesinde Bankalarda Kurumsal Yönetişim ve Türk Bankacılık Sektörünün Analizi”, İstanbul Üniversitesi İktisat Fakültesi Bankacılık Araştırma Merkezi, www.iubam.org/bky.pdf

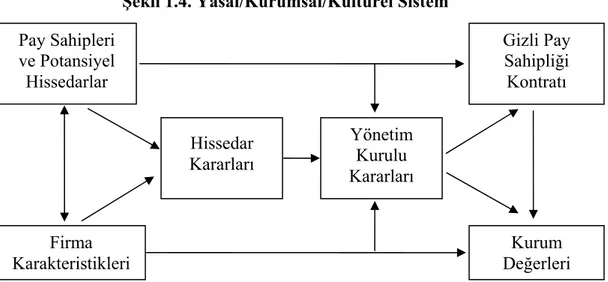

Paydaşlar, piyasa işleri ve anlaşmalar vasıtasıyla, bir şirketin değerini doğrudan etkileyebilir. Ancak işlem maliyetleri ve bilgi problemleri, sözleşmeye dayalı işlemlerin yapılmasında bir limit koyabilir. Paydaşlar bu durumda üç aşamalı bir süreci tercih ederler39:

- Pay sahiplerinin haklarının tesisi, - Yönetim kurulunun oluşumu,

- Paydaşların öneminin vurgulanması. Aşağıdaki şekilde bu durum tasvir edilmektedir.

Şekil 1.4. Yasal/Kurumsal/Kültürel Sistem Pay Sahipleri ve Potansiyel Hissedarlar Gizli Pay Sahipli Kontrat ği ı Firma Karakteristikleri Kuru Değ m erleri Hissedar Kararları Yönetim Kurulu Kararları

Kaynak: S. Thomsen, a.g.m., s. 30’dan uyarlanmıştır. 1.3.2. Vekalet Teorisi

Vekalet teorisi yaklaşımına göre işletme; pay sahipleri, yöneticiler, çalışanlar, tedarikçiler, müşteriler vb. gibi olmak üzere farklı kesimlerdeki paydaşlar arasındaki sözleşmelerden oluşmaktadır. Bu durumun doğal sonucu olarak, sözleşmeye taraf olan her paydaş kesiminin öncelikle kendi çıkarlarını artırmaya odaklandığı kabul edilir. Dolayısıyla, vekalet teorisi çerçevesinde kurumsal yönetişim, tüm paydaş kesimler arasındaki çatışabilen çıkarları uyumlu hale getirmeye yönelik olarak geliştirilen mekanizmaların bütünü olarak tanımlanmaktadır40.

Mülkiyet hakları kuramı, asil-vekil ve işlem maliyeti kuramları, teşvik yapılarını mülkiyet hakları düzenlemeleri, vekalet yapıları ya da yönetişim yapıları olarak kavramlaştırır41.

39 Steen Thomsen, “Corporate Values and Corporate Governance”, Corporate Governance Journal, Vol: 4, No: 4, 2004, s. 30.

40 H.Ülgen vd., a.g.e., ss. 427-428.

41 Eren Durmuş Arıcı, “İnsan Doğası ve Organizasyon Kuramı: Kurumsal Organizasyona Ekonomik Yaklaşım Üzerine”, Akdeniz Üniversitesi İ.İ.B.F. (7), 2004, s. 159.

Yöneticiler, görevleri karşılığında uzun vadede daha fazla ücret alma temel güdüsüyle hareket eden ve bu yüzden çoğu zaman işletme sahiplerininkiyle çatışabilecek kişisel amaç ve hedefleri bulunan kişilerdir. Bu nedenle işletme sahipleri, yöneticilere emanet ettikleri kaynakların etkin ve verimli olarak kullanımı hususunda endişe duyarlar. İşletme sahipleri ile yöneticiler arasındaki bu ilişki vekalet akdine benzetilmiştir42.

Tek ve mutlak malik olan ve bir vekalet ilişki içinde bulunmayan malik yönetici, hisselerinin bir bölümünü kurum dışındaki bireylere devrettiği anda çıkar çatışması doğmaktadır. Bu durumda vekalet teorisi açısından iki sorun ortaya çıkmaktadır43:

- Hisselerini devreden pay sahibi işletmede “hakim pay sahibi” (hisselerin çoğunluğuna sahip olma) durumunda ise, bu durumda vekalet sorunu egemenlik ve kontrolü elinde tutan hakim pay sahibi ile diğer dış hissedarlar arasındaki ilişkiyi vurgular.

- Hisselerin devri sonucu “hakim pay sahibi”nin bulunmadığı hisselerin geniş bir şekilde dağılmış olduğu ortamlarda vekalet sorunu ise, mutlak egemenlik ve kontrolü elinde bulunduramayan dağınık pay sahipleri ile yönetimi elinde bulunduran ve bu bağlamda egemenlik ve kontrol sahibi olabilen üst düzey yöneticiler arasındaki ilişkilerde yoğunlaşır.

Vekalet teorisi esas itibari ile iktisatçıların yardımlaşma durumunda olan tarafların motivasyonları, birbirlerini kontrol etmeleri ve aralarındaki bilgi akışı konularını incelemesi ile gelişmeye başlamış bir yaklaşımdır44.

Risk alabilme yönüyle vekalet sorunu ise, bireysel pay sahiplerinin değişik sektörlerdeki işletmelerin hisse senetlerinden oluşturdukları portföy ile risklerini dağıtmaları sonucu, işletme yönetimlerine ve karşılaşılabilecek risklere karşı kayıtsız kalmalarından kaynaklanmaktadır. Bu durumda asiller (pay sahipleri) risk alabilen davranışlar sergileyebilirken, vekiller (yöneticiler), çalıştıkları tek bir işletmeden gelir elde ettikleri için, riskten kaçarak veya riski azaltarak iş güvencelerini ve kişisel çıkarlarını emniyet altına almayı tercih edebilmektedirler45.

Bu bağlamda, pay sahipleri ve yöneticiler arasında farklı olarak algılanabilen risk alma hususunda, tarafların menfaatlerini en üst seviyeye taşıyacak bir noktada dengeye

42 Umut Korkmaz, “Kamuda İç Denetim”, Bütçe Dünyası, Cilt 2, Sayı 25, Bahar 2007, s. 7. 43 H. Ülgen vd., a.g.e., ss. 428-429.

44 http://www.ozyazilim.com/ozgur/marmara/orgut/kurumsallik.htm 45 H. Ülgen vd., a.g.e., s. 429.

gelmenin rasyonel bir yaklaşım olacağı ve risk yönetiminin doğru yapılması halinde, tarafların çıkarlarının korunacağı ve karın maksimize edileceği söylenebilir.

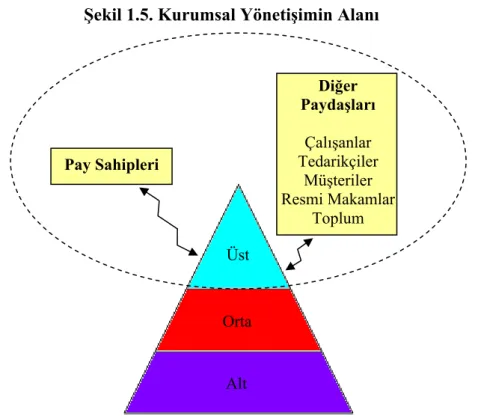

1.3.3. Kurumsal Yönetişimin Alanı

Üst yönetim tarafından işletme misyonunun işletmenin “hak sahipleri”nin çıkarları ve amaçları dahilinde yapılıp yapılmadığının, hazırlanan stratejilerin bu misyon ile örtüşüp örtüşmediğinin, uygulamaların doğru yönde yapılıp yapılmadığının izlenmesi ve kontrol edilmesi kurumsal yönetişim konusunun kapsamı içindedir.

Şekil 1.5. Kurumsal Yönetişimin Alanı

Diğer Paydaşları Çalışanlar Tedarikçiler Müşteriler Resmi Makamlar Toplum Üs Pay Sahipleri t Orta Alt Kaynak: H. Ülgen vd., a.g.e., s. 423.

1.3.4. Kurumsal Yönetişimde Sosyal ve Ekonomik Çevre İlişkileri

Kurumsal yönetişimde sosyal ve ekonomik çevre ilişkileri aşağıdaki şekilde gösterilmektedir46.

46 K. Tuna, a.g.m., s. 5.

Şekil 1.6. Kurumsal Yönetişimde Sosyal ve Ekonomik Çevre İlişkileri

Kaynak: K. Tuna, a.g.m., s. 5.

Bu bağlamda, kurumsal yönetişimin odağındaki firmanın, tedarikçiler, yöneticiler, çalışanlar, müşteriler, yönetim kurulu ve hissedarların yanı sıra sermaye piyasası, hukuk, mal piyasası ve işgücü piyasası ile etkileşim halinde olduğu görülmektedir.

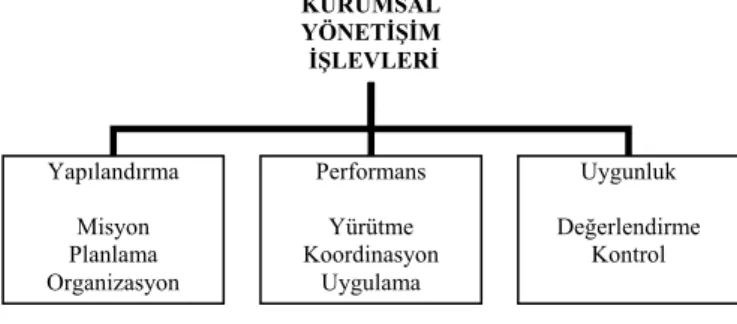

1.3.5. Kurumsal Yönetişim İşlevleri

Kurumsal yönetişim işlevleri aşağıdaki şekilde gösterilmektedir. Şekil 1.7. Kurumsal Yönetişim İşlevleri

KURUMSAL YÖNETİŞİM İŞLEVLERİ Yapılandırma Misyon Planlama Organizasyon Performans Yürütme Koordinasyon Uygulama Uygunluk Değerlendirme Kontrol

Kaynak: H. Ülgen vd., a.g.e., s. 426.

Mülkiyet ve yönetim ayırımı sonucu önem kazanan üst yönetim faaliyet ve uygulamaları üzerindeki “egemenlik” oluşturmak; başka bir ifade ile kurumsal yönetim etkinliği, aşağıdaki işlevlerle hayata geçirilebilir.

Yapılandırma: İşletmenin misyonunun şekillendirilmesi, görev ve sorumlulukların belirlenmesi, ilke ve amaçların önceliklerinin saptanması, uygun yönetim kadrolarının ve mekanizmalarının planlanması aşaması, egemenlik tesisinin ilk ve en önemli aşamasıdır. Bu evrede etkili olan gruplar, kendi çıkar ve amaçları doğrultusunda işletmenin görev ve yönetim ilkelerini belirleyebileceklerinden, “hak”larını koruma ve güvence altına alabileceklerdir.

Performans: Egemenlik oluşturmada ikinci evre, işletmenin günlük ve stratejik yönetiminin, bir önceki evrede konulan misyon ve ilkelere uygun olarak yürütülmesi ile ilgili mekanizmaların kurulmasıdır. Bu evrede; misyon, strateji ve ilkelerle işletmeyi yönetecek olan kadrolara katkıda bulunabilecek, uyumlu uygulamaların kolaylaştırılması ile ilgili işlevler söz konusudur.

Uygunluk: Egemenliğin tesisinde üçüncü evre kontrol ve değerleme evresidir. Yönetimin misyon ve stratejilere uygun ve uyumlu faaliyetlerinin kontrol ve değerlemesi ile egemenlik hayata geçirilebilir.

Bu üç işlevdeki etkililik egemenliğin derecesini belirler. Dolayısı ile “hak sahibi” olarak egemenlik hakkı olduğunu iddia eden gruplar, egemen olup olmadıklarını bu üç işlevdeki etkili olabilme dereceleri ile belirleyebilirler47.

1.4. Kurumsal Yönetişimin Önemi

Kurumsal yönetişimin öneminin artmasına neden olan başlıca gelişmeler, özel sektörün öne çıkan işlevi, ülkelerin ekonomik olarak birbirlerine olan bağımlılıklarının artması ve dünya çapında yaşanan ekonomik krizler ile şirket skandalları olarak kabul görmektedir48.

Küreselleşen dünyamızda artık herhangi bir ulusal coğrafyada baş gösteren finansal fiyaskonun bulaşma etkisi nedeni ile diğer coğrafyalara da hızlı bir şekilde sirayet etmesi çok kolay hale gelmiştir. Baring Bank (1995) ya da Sumitomo Bank (1997) örneklerinde mikro seviyede gözlemlenen bu gelişme, Avrupa Para Krizi (1992-93), Meksika Krizi (1994-95), Güneydoğu Asya Krizi (1997-98), Rusya Krizi (1998) ve Brezilya Krizi (1999) örneklerinde de krizlerin sistemikliği ile dikkat çekmiştir. Önce bir şirket, ardından şirketin içinde bulunduğu sektör ve hemen akabinde tüm ulusal ekonomiye sirayet eden sistem

47 H. Ülgen vd., a.g.e., ss. 426-427.

48 Melis Atamer, “Halka Açık Anonim Şirketlerde Kurumsal Yönetim ve Doğrudan Yabancı Yatırımlar Açısından Değerlendirilmesi”, Hazine Müsteşarlığı Uzmanlık Tezi, Ankara, Şubat 2006, s. 9.

bazlı krizler, en sonunda ülkelerin içinde bulunduğu coğrafya ve hatta ticaret yapılan dünyanın diğer ucundaki farklı coğrafyalara da bulaşabilmektedir49.

Küresel ekonomide finansal sistem, doğrudan herhangi bir devlet kontrolünden daha büyük birleştirilmiş bir güce sahiptir. Bu gelişmeyle birlikte devletin, ulusal ve bölgesel seviyede sistemik risklerin azaltılmasına yönelik yasama süreçlerini sağlamadaki rolü devam etmektedir50. Amerika’daki olaylar sıklıkla küresel sonuçlar doğurmaktadır. 11 Eylül olaylarının etkisi kadar Enron olayı da her ikisi de aynı kötü etkiye sahip olarak küresel terminolojide yerini almıştır51.

Kurumsal yönetişimin önem kazanmasına yol açan bir diğer önemli etken, şirketlere özsermaye ya da kredi olarak yapılan yatırımlarda, kurumsal yatırımcıların ağırlığının artması olmuştur. Bireysel yatırımcılara oranla daha bilinçli olarak kabul edilen kurumsal yatırımcıların, piyasada ağırlıklarının bulunduğu gelişmiş ülkelerde, kurumsal yönetişim anlayışı büyük değer görmektedir. Kurumsal yönetişimde en önemli unsur, yatırımcıların şirketler üzerindeki gözetim ve denetimleridir. Öte yandan, 1980’ler ile birlikte, deregülasyon zayıflaması olan finansal düzenleme ve denetlemelerin yetersiz kaldığı bununda finansal krizlerin sıklığını ve derinliğini artırdığı görülmektedir. Yaşanan finansal krizlerin arkasında yatan en önemli nedenlerden bir tanesinin, ülkelerin ve şirketlerin kurumsal politikalarının yetersiz olduğu görüşü, kurumsal yönetişimin önemini artırmıştır52.

Kurumsal yönetişimin en büyük işlevi, şirketlerin sürekliliğinin sağlanmasına yardımcı olmaktır. Bu bakımdan kurumsal yönetişimin önemi ve ilkelerinin neden uygulanması gerektiği sorusuna, bugün için hesap vererek geleceği korumak, şeklinde yanıt vermek yerinde olacaktır.

1.5. Uluslararası Kurumsal Yönetişim Model ve Uygulamaları

Şirketler için farklı kurumsal yönetişim modelleri mevcuttur, çünkü şirketlerin iş ve işleyiş biçimleri farklıdır. Franks ve Mayor’a göre (1994); kurumsal yönetişim modellerindeki farklılıklar, ülkeler arasında şirketlerin para sağlamada yararlandıkları finansal sistemler nedeniyle değil, yönetilen şirketlerin kontrol ve sahipliği yüzündendir.

49 Murad Kayacan, Kurumsal Şirket Yönetimi: İyi Şirket Yönetimi İçin Kurallar ve Kurumlar, Sermaye Piyasası Kurulu Yayınları, No:196, 2006, s. 49.

50 John Heneghan, David O’Donnel, “Governance Compliance and Legal Enforcement: Evaluating a Recent Irish Initiative”, Corporate Governance Journal, Vol: 7, No: 1, 2007, s. 61.

51 G. Vinten, a.g.m., s. 448. 52 M. Atamer, a.g.t., s. 11.

Bu açıdan bakıldığında iki temel model bulunmakta53; bunlardan birincisi hisse senedi kültürünün yoğun olarak gelişmiş olduğu Amerikan veya daha geniş tanımıyla “Anglo-Sakson Sistemi” olarak bilinen sistem, diğeri ise esas olarak bankaların hakimiyetinde olan ve ortaklıkların gözetiminin bankalar tarafından yapıldığı Alman sistemi olarak da bilinen “Kıta Avrupası Sistemi”dir54.

ABD’de pay sahipleri, kıta Avrupası ile karşılaştırıldığında daha güçlü ve hakim55 olmakla birlikte söz konusu iki kurumsal yönetişim sisteminin de kurumsallaşmanın sağlanması bakımından başarılı olduğu, ancak en etkin ve gelişmiş sermaye piyasalarının sadece Anglo-Sakson sistemine sahip olan Amerika Birleşik Devletleri ve İngiltere gibi devletlerde görüldüğü, bu durumun ise Anglo Sakson hukuk sistemi ve Kara Avrupası hukuk sistemindeki farklılıklardan kaynaklandığı bir çok uzmanın hemfikir olduğu bir görüştür. Buna karşılık, bu fikrin aksini savunan, diğer bir ifadeyle, söz konusu farklılıkların hukuk sistemlerinden değil, piyasaların yapılarındaki farklılıklardan ileri geldiğini savunan uzmanlar da bulunmakta56 ise de, iki ana kıtada önemli farklılıklar olmakla birlikte, son olaylar ve piyasa güçleri kurumsal yönetişim açısından farklılıkları azaltma eğilimindedir57.

Dünya üzerindeki her ülkenin uygulayabileceği standart bir kurumsal yönetişim modeli mevcut değildir. Her ülkedeki kurumsal yönetişim uygulamaları söz konusu ülkenin yönetim biçimine, kültürel yapısına, hukuksal altyapısına, şirket yapılanmalarına ve insan faktörüne bağlı olarak farklılıklar göstermektedir. Bir ülkenin kurumsal yönetişim düzeyini, ülkenin içinde bulunduğu genel şartlar, finansal piyasaların gelişmişlik düzeyi ve şirketlerin uygulamaları belirlemektedir58.

Çeşitli ülkelerdeki yönetişim model ve uygulamaları farklıdır. Bu farklılıklar o ülkelerdeki toplumsal ve ekonomik değerlere ve ilkelere göre olabilmektedir. Ülkelerdeki mülkiyet hakları, finansal sistem, firmalar arası bağlar, işgücünün temsil hakkı, sendikal

53 Hubert Ooghe, Tine De Langhe, “The Anglo-American Versus The Continental European Corporate Governance Model: Empirical Evidence of Board Composition in Belgium”, European Business Review, Vol: 14, No: 6, 2002, s. 438.

54 Kübra Şehirli, “Kurumsal Yönetim”, Kurumsal Yönetim Araştırma Raporu, SPK Denetleme Dairesi, 1999, s. 2.

55 Luca Enriques, Paolo Volpin, “Corporate Governance Reforms in Continental Europe”, Journal of Economic Perspectives, Vol: 21, No: 1, 2007, s. 131.

56 K Şehirli, a.g.r., ss. 2-3. 57 A. Payne, a.g.m., s. 69.

58 Mutlu Başaran Öztürk, Kartal Demirgüneş, “Kurumsal Yönetim Bakış Açısıyla Entelektüel Sermaye”, S.Ü. Sosyal Bilimler Enstitüsü Dergisi, S. 19, 2008, s. 397.

haklar, yönetim ideolojileri, kariyer yolları gibi konular ülkelerdeki değişik kurumsal yönetişim model ve uygulamalarında etkili olmaktadır59.

ABD, İngiltere, Japonya, Almanya farklı ama olumlu ekonomik sonuçlar doğurabilen yönetişim sistemlerine sahiptirler. Farklı yönetişim sistemleri, farklı yönetişim uygulamaları seçeneklerini üretir. Her şirkette gücü ve bilgiyi ellerinde tutanlar, şirketin içinde faaliyet gösterdiği sisteme dayanarak, yönetsel yetkinin dağılımı, önemli kararların alınış şekli, yöneticilerin seçimi, kaynakların kullanımı ve karın (veya rantın) dağıtımı konusundaki şirket kurallarını bu seçenekler arasında belirler. Tek tek şirketlerin tercihleri o ülkedeki yönetişim sisteminden bağımsız olarak düşünülemez ve sistemin genel kalitesinden fazla bir sapma gösteremez. Ekonomi, finans, hukuk ve siyaset bilimi yazını bu konuda mutabakat içinde görünmektedir60.

Ülgen vd. (2004) tarafından yapılan sınıflama, geleneksel olarak üç ana kurumsal yönetişim modeline dikkat çekmektedir61:

- Tekil kurumsal yönetişim modeli, - Çoğulcu kurumsal yönetişim modeli, - İkili kurumsal yönetişim modeli. Tekil Kurumsal Yönetişim Modeli

ABD ve İngiltere gibi işletmenin varlık nedenini ve kime hizmet edeceğini pay sahipleri yaklaşımı ile ele alan ülkelerde uygulanan bu modelde, işletmenin pay sahiplerinin çıkarlarına ve amaçlarına hizmet etmesi gerektiği öne sürülür. Bu yönetişim modelinin oluşmasında mal ve faktör pazarları önemli roller üstlenmekte ve yöneticiler üzerlerinde bu piyasaların baskısını hissetmektedirler. Dolayısıyla model, rekabet ve piyasa sisteminin işletmeleri pay sahiplerinin çıkarları doğrultusunda davranmaya zorlayacağı varsayımına dayalıdır.

Tekil kurumsal yönetişim modelinde, yönetişim, işletme üst yönetimi ile pay sahipleri arasındaki ilişkileri kapsamaktadır. Buna göre pay sahiplerinin vekili olarak yönetim kurulu, pay sahiplerinin çıkarları ve amaçları doğrultusunda işletmenin yönetilmesini temin etmek üzere görevlendirilmiştir. Yöneticiler yönetim kuruluna, yönetim kurulu da pay sahiplerine sorumludur. Bu yönetişim modelinde karlılık, pay sahiplerinin önemli bir beklentisi olarak kabul edildiğinden, bu durum stratejik bir amaç olarak değer ifade etmektedir.

59 H. Ülgen vd., a.g.e., s. 434. 60 M. Ararat vd., a.g.r., s. 55. 61 H. Ülgen vd., a.g.e., ss. 434-437.