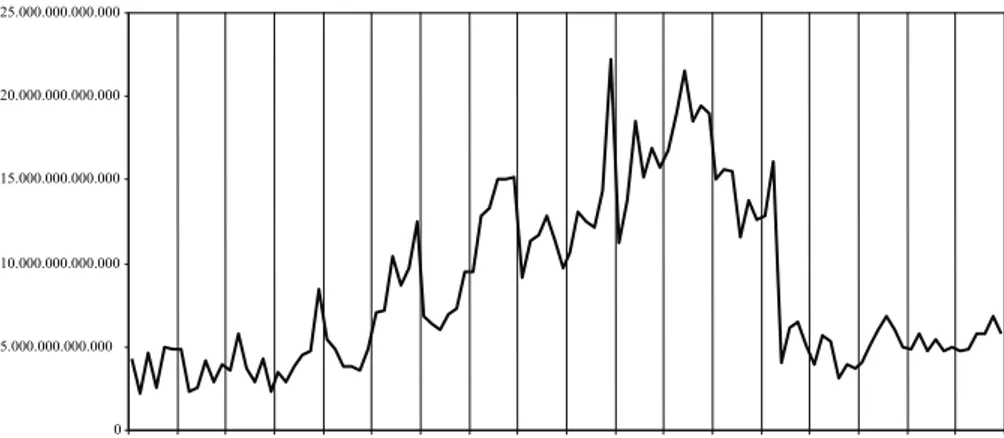

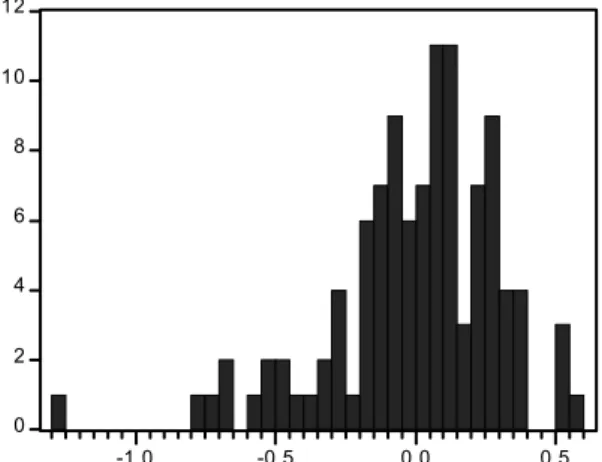

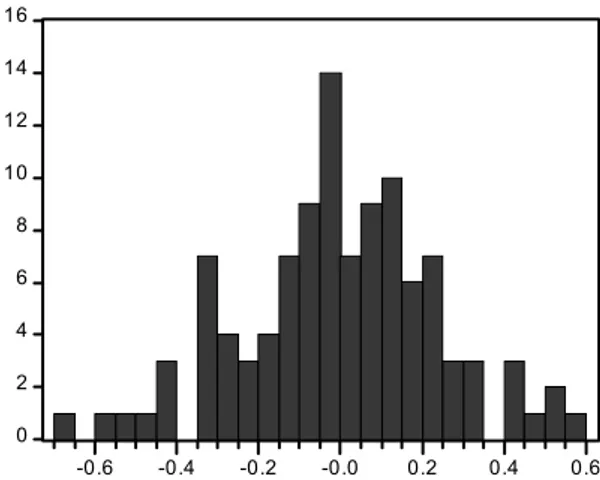

Sapan gözlem ile yapısal kırılma noktası ilişkisi ve bunun bayesyen otoregresif süreçle tespiti

Tam metin

Şekil

Benzer Belgeler

AG uygulamaları ile İngilizce öğrenimi sonunda öğrencilerin tutum, başarı ve bilişsel yük düzeyleri arasındaki ilişki incelendiğinde ise başarı düzeyi

Bu makale, Pankisi’deki Selefi-Sufi anlaşmazlığının Çeçen-Kist kimliğini Gürcü toplumuna asimilasyona karşı nasıl korumak gerektiğine yoğunlaştığını ve

ABD’nin uzay program›n›n belkemiklerinden biri olan Titan roketlerinin sonuncusu, geçti¤imiz ekim ay›nda Vandenberg Hava Kuvvetleri üssünden gizli bir askeri uyduyla

ÇalıĢmada defne tohumundan izole edilen lipaz çözeltisinin, bu enzimin immobilize edildiği kitosan boncukların, immobilizasyon sırasında kullanılan, tutunmayan

Bundan tam otuz yedi yıl önce Üniversitenin «Ulûmü edebiye şubesi» nde -ki şimdiki Edebiyat fa kültesinin ilk şekillerinden biridir- Yunan felsefesi

Bu koşuya o zamanın ikbal sahip» leri olan Talât Beyler, Enver Paşalar ve sair Vükelâ da gelmişler, bu su» retle huzurlarile at neslinin ıslahına

Anesteziden derlenmesi mekanik ventilasyon gereksinimi ol- maksızın operasyon salonunda gerçekleştirilen bu olguda, genel anesteziyle kombine edilerek çok düşük dozlarla

• By looking at the Itakura-Saito distances listed in Table 8.29 and the power spectrum and contour plots given in Figure 8.35 and Figure 8.36, we can say that there is a close