943 Muhasebe Bilim

Dünyası Dergisi 2016; 18 (Özel Sayı-1); 943-974

KAMU HUKUKU VE ÖZEL HUKUK ÇERÇEVESİNDE HESAP VEREBİLİRLİK KAMUDA

UYGULANABİLİRLİĞİ VE ÇÖZÜM ÖNERİLERİ∗

Yrd. Doç. Dr. Ayşe Nilgün ERTUĞRUL∗∗ Gülderen CEBECİ∗∗∗

ÖZ

Hesap verme kavramı, Türk Hukuku’na doğrudan ya da dolaylı olarak çok yakın geçmişte dahil olmuştur. Paydaş kavramı, tüm toplumu kapsayan ve kurumların hesap vermesiyle bizzat ilgili olan bir çevreyi açıklamaktadır. Kamunun ya da diğer bir ifadeyle tüm toplumun, tüm sektörlerde kendilerini ilgilendiren durumların nasıl oluştuğu ve sonuçlandığı yönünde bilgi sahibi olmak istemesiyle birlikte hesap verebilirlik zorunlu hale gelmiştir. Bu yönde, Türk Hukuku açısından, 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, Türk Ticaret Kanunu ve bunlarla ilişkili diğer kanunlara eklenen maddelerle birlikte; mali denetimi, muhasebe denetimini, iç denetimi, tüm yasama ve yargı süreçlerini etkileyen ve bunlardan etkilenen bir hesap verme kavramı meydana gelmiştir. Bu tebliğ, akademik ve kamu çalışanı bakış açısıyla, hukuksal çerçevede, hesap verebilirliğin uygulanabilirliğini tartışmak ve çözüm önerileri sunmak amacıyla hazırlanmıştır. Söz konusu görüşün oluşturulabilmesi için, önemli bir kamu kurumundaki 51 kariyer meslek mensubuna hesap verebilirliğe ilişkin niteliksel olarak sorular yöneltilmiş ve yanıtlar incelenmiştir.

Anahtar Kelimeler: Hesap verebilirlik, Hukuk, Muhasebe, Kamu Yönetimi

JEL Sınıflandırması: M4, M48, H83, G34

∗ Makale gönderim tarihi: 18.11.2015; kabul tarihi:26.12.2015

Bu çalışma, 23-25 Ekim 2015 tarihlerinde MODAV tarafından Ankara'da düzenlenen 12. Uluslararası Muhasebe Konferansı’nda bildiri olarak sunulmuş ve alınan eleştiriler dikkate alınarak yeniden hazırlanmıştır.

∗∗Ufuk Üniversitesi MYO Muhasebe ve Vergi Uygulamaları Bölümü Öğretim Üyesi ve Bölüm Başkanı

2 016 /Ö zel S ay ı-1 944

ACCOUNTABILITY IN THE FRAMEWORK OF PUBLIC LAW PRIVATE LAW, THE APPLICABILITY OF IT IN THE PUBLIC AND SUGGESTIONS

ABSTRACT

Accountability has been included in Turkish law directly or indirectly recently. The concept of stakeholders refers to an all-embracing area which is related to the the accountability of the institutions. Along with the demand of the public or in other words the whole society to be informed about how the circumstances that are related to them arise and result in, accountability has become obligatory. In this direction, with regard to Turkish law , the law no 5018 Public Finance Management and Control Law, and Turkish Commercial Code and with the articles added to the other laws which are related to these, a concept of accountability which affects financal audits, accounting audits, internal audits, all the legislative, judicial procedures and which is affected by them has come into being. This paper has been prepared in order to discuss applicability of accountability and provide suggestions in the legal framework and from the point of view of an academician and a civil servant.

Keywords: Accountability, Law, Accounting, Public Administration JEL Classification: M4, M48, H83, G34

1.GİRİŞ

Saydamlık (şeffaflık) ve hesap verebilirlik kavramları sektörlere ve akademik çalışmalara kurumsal yönetim kavramıyla birlikte giriş yapmıştır. Kurumsal yönetimin, kamu ve özel sektör olarak iki ayrı fakat birbirinin tamamlayıcısı ayağı bulunmaktadır. Kamu açısından toplumu ya da diğer bir ifadeyle devletin hizmet alanı içerisindeki halkı ifade eden paydaş kavramı, özel sektör açısından genellikle hissedarları ve aynı zamanda da kamu yönetiminin paydaşlarını kapsamaktadır.

Kurumsal yönetim, özel sektör açısından, şirket sahip ve yöneticilerini, şirket değerini maksimize etmeye yönelten kurumsal ve piyasa temelli mekanizmalar seti, olarak tanımlanabilir (Denis ve Connell 2003, 1). Kurumsal yönetimin, saydamlık (şeffaflık), hesap verebilirlik, sorumluluk, adillik olmak üzere dört ayağı bulunduğu bilinmektedir (İşcan ve Kayğın 2009, 4). Bu noktada kurumsal yönetimin sağlanmasında, açık, ihtiyaca uygun ve doğrulanabilir bilginin önemi vurgulanmalıdır.

945 2 016 /Ö zel S ay ı-1

Hesap verme, kimin hesap vereceği, kime hesap vereceği ve nasıl hesap vereceği sorularını da beraberinde getirir. Zaten hesap verebilirlik kavramı bunların toplamıdır (Aldons 2001, 39). Bu noktada kamuda hesap verebilirliğin özel sektörde hesap verebilirlikle çakıştığı varsayılabilir. Örneğin, Vergi Hukuku açısından bakıldığında özel sektör hilesiz ve toplum çıkarlarını gözeten bir şekilde vergi kaçırmadan, ya da vergiden kaçınmadan raporlamalarını yerine getirir ve bunu da paydaş gruplarına açıklamaktan çekinmezse hesap verebilirliğin kendine düşen kısmını yerine getirmiş olur. Vergi açısından beyanın doğruluğu özel sektörün devlete karşı hesap verme sorumluluğunun bir gereği olacaktır. Vergi denetiminin, gelir vergisi, kurumlar vergisi ve katma değer vergisi denetimine odaklandığı söylenebilir.

Kamu yönetimi açısından ise, siyasal ve toplumsal hayatın tüm alanlarında kendini gösteren dönüşümün, kamu yönetimine yansıması, “yönetim” kavramının yerini “yönetişim” kavram ve uygulamalarına bırakması şeklinde gerçekleşmiştir. Yönetişim ile yalnızca hak talep eden yurttaşlık anlayışı yerine, ödev ve sorumluluklar yüklenen bir ‘aktif vatandaşlık’ kavramı ön plana çıkmaya başlamıştır (Taner 2012, 42).

Kamu kurumları ele alındığında, uygulayıcıların, saydamlık, hesap verebilirlik ve katılımcılık ilkelerini göz önüne alarak gerçekleştirdikleri tüm uygulamalar paydaşlarda ve tüm toplumda kamu kurumlarına yönelik kurumsal güvenin oluşmasında yarar sağlamaktadır (Boztepe 2013, 54).

Kamu yönetimi açısından hesap verebilirlikte kimin kime nasıl hesap vereceği de kısmen farklılaşmaktadır. Bu açıdan, hesap verme sorumluluğunun en az iki yönü (tarafı) vardır. Bunlar yetkiyi devreden (asil) ile yetkiyi devralandır (vekil). Esasen temel ilişki “halka halkın temsilcilerinin hesap vermesi” dir. Zira halk kolektif menfaatlerin oluşturulması ve yönetilmesi yetkisini vekillerine verir. Vekillerden bu yetkinin yürütmeye oradan da bürokrasiye devredilmesi ana hesap verme ilişkisini ortadan kaldırmaz. Hesap verme sorumluluğunu üç düzeyde ele almak mümkündür. Bunlar hukuka uygunluk, mali sorumluluk ve performans sorumluluğunun hesabının verilmesi şeklindedir. Hukuka uygunluk yürütülen faaliyetlerin mevzuat karşısındaki yerindeliği konusunda yapılan açıklamadır.

2 016 /Ö zel S ay ı-1 946

Politik hesap verebilirlik ile sağlanacak olan, Kamu tarafından verilmiş olan yetkilerin kullanımının istismar edilmesinin önlenmesi ve kamu kaynaklarının hukuka uygun ve kamu yararına yönelik şekilde kullanılmasıdır (Ateş 2011, 198).

Mali sorumluluğun hesabının verilmesi, hesaplar, mali tablolar ve raporların genel kabul görmüş muhasebe prensiplerine ya da bunlar dışında kapsamlı bir muhasebe temeline uygun olarak sunulmasının değerlendirilmesi ile sağlanır. Performans sorumluluğunun hesabının verilmesi de performans programları, faaliyet raporları, mali raporlar ile sağlanır.

Kamu yönetimi açısından, aslında temel hesap verme sorumluluğu kamu parasının yönetim tarafından performansa uygun kullanılıp kullanılmaması üzerine inşa edilebilir. Kamu parası denildiğinde nihayetinde halkın parası aklımıza gelmelidir. Zira kamusal mal ve hizmetlerin finansmanını halk sağlar. Bu finansman bir organizasyonunun çeşitli düzeylerinde kullanılabilir. Performans denildiğinde ise önceden üzerinde anlaşılmış ve mutabakat sağlanmış iş başarımının (performansın) hesabının verilmesi akla gelir. Hesap verme hiyerarşisinde görüldüğü gibi yukarıdan aşağıya doğru asil-vekil yönünde bir yetki devri söz konusudur. Dolayısıyla aşağıdan yukarıya doğru bu yetkiyi kullananlar da vekil-asil yönünde kullandıkları yetkiyi verilen sınırlar içerisinde kullanıp kullanmadıkları ve performansları konusunda hesap vereceklerdir. Öte yandan bir üst hiyerarşi düzeyinden olmamakla birlikte, örneğin parlamento ayağında kanuni dayanak oluşturularak doğrudan alt kademedeki üst yönetime yetki verilmiş olabilir. Bu durumda bir üst kademeden yetki devredilmesinden söz edilmez. Ancak yönetim seviyeleri bu neviden yetkilerin kullanımında da aynı sistem içerisinde hesap vermelidir.

Diğer taraftan özel sektörden ve halktan topladığı fonları nereye ne zaman ve ne şekilde kullandığını tüm topluma açıklamakla da kamu yönetimi kendine düşen sorumluluğu yerine getirmiş olacaktır.

Bunların ışığında, hesap verebilirlik, herhangi bir kişi ya da grubun faaliyetlerinden dolayı kendisi dışında yer alan başka bir kişi ya da gruba saydam (şeffaf) bir şekilde açıklama yapması veya yanıt vermesi anlamını taşımaktadır (Kluvers ve Tippett 2010, 47).

Böylece hesap verebilirlik, özel ya da kamu sektörü olması fark etmeksizin, otoritenin, tüm paydaşları ilgilendiren bilgilere tam ve açık

947 2 016 /Ö zel S ay ı-1

olarak ulaşımın sağlanması adına cevap verme yükümlülüğünü ifade eder.

Literatürde, hesap verebilirliğin daha çok kamu yönetimi ve iç kontrol çalışmalarında yer aldığı görülmektedir. Bununla birlikte bazı özellikli çalışmalar da vardır. Örnek birkaç çalışma incelenmek istenirse: Kaynak ve Avcı (2012), çalışmalarında, hesap verebilirliğin, etik ve saydamlık üzerindeki etkisini teyit etmişlerdir. Demirol (2014), çalışmasında, sosyal hesap verebilirlik nedir ve hangi mekanizmalara sahiptir sorularının cevabı aranarak, genel bir çerçeve çizilmiştir. Bunun için uygulamalara fikirsel boyuttan bakıldığı görülmektedir. Aksu ve Aytekin (2015), çalışmalarında, kurumsal yönetim ve BIST Kurumsal Yönetim Endeksi (XKURY) kavramsal açıklamasını yapmış, konuyla ilgili literatür taraması yapmıştır. 2008 yılı finansal krizinden sonra BIST XKURY’de işlem görmeye başlayan şirketlerin 2009-2014 yılları arasında aldıkları kurumsal yönetim ilkelerine uyum notlarının hisse senedi getirilerine etkilerini ölçmüşlerdir. Kurumsal yönetim notlarının hisse senedi getirilerini etkileyip etkilemediğine bakılmıştır. Eryılmaz ve Biricikoğlu (2011) çalışmalarında, hesap verebilirliğin teorik yapısından ve kamu çalışanları ve yöneticilerinin uyması gereken etik mevzuatından ve mevcut durumdan söz etmişlerdir. Demirel (2013) çalışmasında, hesap verebilirliği çeşitleri yönünden incelemiş ve bunlarla denetimi teorik olarak ilişkilendirmiştir. Ünsal (2010), ise şeffaflığı, tersi bir bakış açısıyla ele almış, kamu ve özel sektörde, mevzuata dayalı olarak şeffaflığın yerinden teorik ve fikirsel olarak bahsetmiştir. Bilginoğlu ve Maraş (2011), Mali saydamlık ile kişi başına GSYİH arasında pozitif yönlü ve istatistiksel açıdan anlamlı bir ilişki bulmuşlardır. Ayrıca, bir ülkenin mali saydamlık düzeyini artırmasının yollarına vurgu yapılmıştır. Hesap verebilirliğin temeli kurumsal sosyal sorumluluktan gelmektedir. Kurumsal sosyal sorumluluk (KSS) ile ilgili son dönem çalışmalardan biri, “Kurumsal sosyal sorumluluk, doğru yönetim anlayışları: İran'da oto sanayi vakası” olup, bu çalışma, Bu çalışma İran'ın otomobil sektöründe faaliyet gösteren üç üretim firmasında KSS hakkında niteliksel vaka çalışması sunmaktadır. Çalışmada, nitel verilerle tümevarım analizini kullanarak, KSS'ye yönelik üç tip yönetsel düşünce belirlenmiştir: konformist, kendini arayan ve tatmin eden (Soltani ve diğerleri 2014). Bir diğeri ise “Kurumsal sosyal sorumluluğun işletmelerin finansal performanslarına etkisi hakkında bazı teorik bakış açıları” isimli çalışmadır ve bu makalede: KSS'ye ve KSS'nin işletmelerin finansal

2 016 /Ö zel S ay ı-1 948

performansına etkilerine önem verilmiş, işletmelerin finansal performansının topluma olan borcu (sorumluluğu) üzerinden KSS'nin iki taraflı işleyiş süreçlerini içeren farklı yönleri incelenmiştir (Andonov ve diğerleri 2015). Lourenço (2015), “Açık hükümet portalları analizi: hesap verilebilirlik için şeffaflığa bakış” adlı çalışmasında, hükümetlerin şeffaflığa yönelik hazırladıkları portalların, hesap verebilirlik için yeterli olup olmadığı araştırılmıştır. Bu çalışmanın sonucunda, kamu için yeterli ve gerekli bir şeffaflığın portallar ile sağlanamadığı görüşü ortaya çıkmıştır. Yine kamusal iş ahlakı yönündeki bir çalışma ise, CEO’ların etik liderlik anlayışı ile firma performansı ilişkisini analiz etmiştir (Eisenbeiss ve diğerleri 2015).

2. TTK AÇISINDAN HESAP VERME VE ŞEFFAFLIK

Uluslararası anlamda saydamlık ve hesap verme konusunda, başta OECD Mali Saydamlık Rehberi ve “Sarbenes-Oxley Yasası (Sarbanes-Oxley Act)” önem arz etmektedir.

Uluslararası muhasebe standartları, uygulayan ülkeler için saydamlığın ve hesap vermenin temeli olarak gösterilmektedir. UFRS’ye uyum ile sağlanması beklenen yarar, yüksek kaliteli ve şeffaf muhasebe verilerinin sunulması ve finansal kararlara yol gösterme konusunda yardımcı olmasıdır (Iatridis 2010, 165). Ülkemizde de bu sebeple, söz konusu standartlara uyum çalışmaları son dönemde hız kazanmıştır. Özellikle daha uygulanabilir olması adına bu konuda TTK (Türk Ticaret Kanunu 2011) düzenlemesi dikkat çeker. Türkiye’de saydamlığa yönelik son dönem en önemli çalışma şüphesiz Türk Ticaret Kanunu’nda (R.G. 14.02.2011) yapılmış olan değişikliktir. Hatta söz konusu değişiklik üzerinden uygulamaların takibi açısından da gerekli ve yeterli zaman geçmiştir.

TTK’nin yenilenmesindeki temel amaçlardan biri hesap verebilirliğin ve şeffaflığın artırılarak tüm topluma yayılmasını sağlamaktır. Elbette hazırlanmış olan taslağın, farklılaştırılarak son halinin kanunlaşması, başlangıçtaki temel amacını ne derece yerine getirmiş olduğu konusunu bilim ve iş dünyalarında tartışma konusu yapmıştır. Zira taslak halinde iken, Uluslararası Muhasebe Standartları’nın tam karşılığı olan Türkiye Muhasebe Standartları’na uyum konusunda, borsaya kote olmuş ya da olmamış, büyük ya da

949 2 016 /Ö zel S ay ı-1

KOBİ şeklindeki tüm işletmeleri teşvik edici bir yapısı bulunmaktaydı. Ancak son haliyle, sınırlı sayıda işletmeye standartlara uyum zorunluluğu getirilmiştir. Örneğin TTK madde 65 te, 2011 yılında yer alan, defter tutmada, şu şartla ki, muhasebenin bu tutuluş biçimleri ve bu konuda uygulanan yöntemler Türkiye Muhasebe Standartlarına uygun olmalıdır” ibaresi 2012 yılındaki değişiklikle bu maddeden çıkartılmıştır.

TTK, halen Türkiye Muhasebe Standartlarına uyum konusunda, madde 72, 73, 74, 75, 76, 77, 78, 79, 80, 81, 88, 398, 403, 509, 510, 514, 515, 517, 528’de ve geçici madde 1 ile geçici madde 6’da bilhassa vurgu yapmıştır. Bu maddeler göstermektedir ki, TTK, eski TTK’ya göre hesap verebilirliğe daha çok önem vermektedir.

TTK’da hesap verebilirlik teriminin geçtiği yerler incelendiğinde, bağlı ve hâkim şirketlerle ilgili kısımlar ile donatma iştirakine ilişkin kısımlar olduğu görülmektedir.

Muhasebe bilgilerinin belirli çıkar grupları için değil tüm toplumun çıkarlarına yönelik olarak tarafsız bir şekilde sunulması anlamına gelen sosyal sorumluluk kavramı, hesap verebilir bir raporlamayı işaret edecektir. Diğer bir ifadeyle, finansal veya mali raporlamanın dayanağının saydamlık ve hesap verebilirlik anlayışı olması, her iki kavramın ortak amacını göstermektedir (Daştan 2015, 186). Burada, akla, hesap verebilirliğin maliyetinin yüksekliği ve uygulayıcıların bu noktada çekimser kalabilecekleri gelmektedir.

TTK ayrıca, işletmelerin de ticari sır niteliğinde olmayan ancak paydaşlar için gerekli ve nitelikli bilgileri ulaşılabilir şekilde, (web sitesi) açıklaması gerektiği konusunda zorunlu kılmıştır. TTK’ nın getirdiği internet sitesi açma zorunluluğu şeffaflığı destekler nitelikte bir gelişmedir. Bununla ilgili 1524. Maddede, “397 nci maddenin dördüncü fıkrası uyarınca denetime tabi olan sermaye şirketleri, kuruluşlarının ticaret siciline tescili tarihinden itibaren üç ay içinde bir internet sitesi açmak ve bu sitenin belirli bir bölümünü şirketçe kanunen yapılması gereken ilanların yayımlanmasına özgülemek zorundadır”. İnternet sitesi sayesinde, bilgiye ulaşılabilirlik artacaktır. Zira Kanun, işletme çıkarlarının, bilgi paylaşımına yönelik gereklilikler konusunda sınırlandırma sebebi olamayacağını da ayrıca vurgulamaktadır. Konuyla ilgili madde şu şekildedir: “İnternet sitesinin bilgi toplumu hizmetlerine ayrılmış bölümü herkesin erişimine açıktır. Erişim hakkının kullanılması, ilgili olmak veya menfaati bulunmak gibi

2 016 /Ö zel S ay ı-1 950

kayıtlarla sınırlandırılamayacağı gibi herhangi bir şarta da bağlanamaz. Bu ilkenin ihlali hâlinde herkes engelin kaldırılması davasını açabilir.”

3. KAMU YÖNETİMİ AÇISINDAN HESAP VERME VE SAYDAMLIK

Kamu yönetiminde etkin, etkili, saydam bir sistem için hesap verebilirliğin sağlanması gereklidir. Hesap verme sorumluluğu ile kamu yönetimi arasındaki ilişkiyi güçlendiren, bilgi ve iletişim teknolojilerinin gelişmesiyle halkın, kamu görevlilerinden bilgi isteme, edinme haklarının sağlanması olmuştur. Bu da demokrasinin gelişmesine bağlanabilir (Demirol 2014, 68).

Kamu yönetimi açısından, hesap vermenin temel öğeleri aşağıdaki gibi sıralanabilir (Kanada Sayıştayı 2001, 2):

• Hedeflerin ve sorumlulukların belirlenmesi, • Hedefe yönelik ihtiyaçların planlanması,

• Faaliyetlerin yürütülmesi ve gelişmenin izlenmesi, • Sonuçların raporlanması,

• Sonuçların bir değerlendirmeye tabi tutulması ve geri bildirim sağlanması.

Bu noktadan bakıldığında, kamu yönetimi anlayışı hesap verebilirlik konusunda merkezi otoriteye ve hiyerarşik üstlere, kurallara, kurumsal bütünlüğe yönelik olmaktadır (Demirel 2013, 367). Aşağıdaki açıklamalar da mevzuat yönünden olduğundan, daha çok geleneksel kamu yönetiminin varlığını gözlemlemek söz konusu olmaktadır.

Diğer taraftan, resmi kamu kurumlarının, kamudan aldıkları yetkiyle hizmet görmeleri, bu hizmetim finansal (mali) sonuçlarını tekrar kamuya sunmalarını gerektirecektir (Ünsal 2010, 55). Bu yönden, hesap verebilirlik astın üste hesabıyla birlikte, kamuya verdiği hesap olarak alınacaktır.

3.1.1. Kamuda Hesap Verebilirliğin Kaynakları

Kamuda hesap verebilirliğin kaynakları, Asil-vekil ilişkisi, yeni kamu yönetimi ve hukuki kaynaklar başlıkları altında incelenebilir.

951 2 016 /Ö zel S ay ı-1

3.1.2. Asil-Vekil İlişkisi

Kamu parasının asıl sahibi halktır. Sorumluların, halkın verdiği paranın hangi hizmetlere ne ölçüde kullanıldığı konusunda açıklama yapması gerekmektedir. Hesap verebilirliğin kurulduğu bu sistemde asil-vekil ilişkisi temelinde, ilişkide baştan kararlaştırılan yetki devri sınırları ve hedefler doğrultusunda, uygulayıcının faaliyetleri ile belli bir sonuca yani başarıma ulaşılmaya çalışılır. Hedeflere ulaşıldığında ödül ile değerlendirilirken, ulaşılamadığında ise yaptırımla karşılaşılır.

Asil durumdaki halk, vekili olan milletvekillerine yani parlamentoya yetkilerini devretmektedir. Parlamento da bu yetkileri nasıl kullandığı konusunda neticede halka dönerek bunun hesabını verecektir. Bu ilişki temeli yetki devri kurumuna dayanır. Halk-parlamento (meclis)-hükümet (Başbakan, bakanlar kurulu, bakan)-bürokrasi zincirindeki hesap vermenin temelinde de yetki devri ve bu yetkiye ilişkin gerçekleşmelerin hesabının verilmesi yatmaktadır.

3.1.3. Yeni Kamu Yönetimi

Yeni kamu yönetim anlayışında, kamu yönetiminin geleneksel sorumluluk mekanizmalarının yetersiz olduğu çıkış noktası olmuştur. Bu yetersizliği gidermek için yönetişim, hesap verebilirlik, saydamlık, vatandaş memnuniyeti gibi kavramları esas alarak yeni bir bakış açısının ve kamu yönetiminin önemi vurgulanmıştır. Toplumun taleplerine karşı duyarlı, hesap verebilen, katılımcılığa önem veren, hedef ve önceliklerini netleştirmiş, saydam olmakla birlikte daha etkin bir kamu yönetim talebi ön plana çıkmıştır.

Geleneksel kamu yönetim anlayışının yerini alan kamu işletmecilik modeliyle birlikte kamuda, bir taraftan üst yöneticilerin artan yetki ve nüfus alanı diğer taraftan ise müşteri odaklı yurttaşlık kavramı, geleneksel hesap verme mekanizmalarının işlevini yitirmesine, kamusal hesap verebilirlik ile ilgili yeni kavramsal arayışların gündeme gelmesine neden olmuştur.

3.1.4. Türk Kamu Yönetiminde Hesap Verebilirliğin Hukuki Kaynakları

Genel yaygın anlayışın aksine, hesap verme sorumluluğunun anahtarları ve çerçevesi sadece 5018 sayılı Yasada yer almamaktadır. Ülkemizde kamu yönetiminin unsurları, işleyişi ve ilişkilerini belirleyen bütüncül ve genel bir yasa mevcut değildir. Ancak başta Anayasa olmak üzere çeşitli yasalarımızda hesap verme

2 016 /Ö zel S ay ı-1 952

sorumluluğunun temellerini bulmak mümkündür. Bu bakımdan Anayasa, 657 sayılı Devlet Memurları Kanunu ile 3046 sayılı bakanlıkların kuruluş ve görev esaslarını düzenleyen Kanun genel bir analize olanak sağlar. Öte yandan yakın dönem reform düzenlemeleri çerçevesinde yasalaşan 4982 Bilgi Edinme Hakkı Kanunu ve 5176 sayılı Kamu Görevlileri Etik Kurulu Kurulması ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun da hesap verme ve onun bir parçası olan saydamlığa katkı sağlayan diğer düzenlemelerdir.

3.1.4.1. Anayasa

Anayasamız bir toplumsal sözleşme olarak siyasi ve yönetimsel hesap verme sorumluluğunu çeşitli maddelerde ele almıştır. Anayasanın 6 ncı maddesi asil konumunda olanı göstermektedir. Maddede ; “Egemenlik, kayıtsız şartsız Milletindir. Türk Milleti,

egemenliğini, Anayasanın koyduğu esaslara göre, yetkili organları

eliyle kullanır”

(http://www.mevzuat.gov.tr/Metin.Aspx?MevzuatKod=1.5.2709&sou rceXmlSearch=&MevzuatIliski=0) denilmek suretiyle, milletin egemenliğe sahip olduğu ve yetkili organlar eliyle yani yetki devri suretiyle bu yetkisini kullanacağı belirlenmiştir. Millet kendi vekili olan milletvekillerine ve dolayısıyla parlamentoya yetkilerini devreder ve parlamentolar millet adına yasama yetkisini elinde bulundurur. Yani hesap verme sorumluluğunun temel araçlarından biri olan yasal çerçeve bu seviyede başlar. Öte tarafta meclisler millete ait kaynakların kullanılma yetkisini de elinde bulundurur. Bu ise bütçe hakkı kavramı olarak öne çıkan ve halka ait kaynakların kullanılma sınır ve ilkelerine sahip olan meclislerin bütçe kanunları ile yürütmeye devrettiği yetkidir. Halktan vekâlet alan parlamento ve onun üyeleri bütçe kanunları ile bütçe hakkını yürütme organına devreder. Bu devrin şekli ve sınırlarını da Anayasamız düzenlemiştir. Anayasanın 161 inci maddesinde

“Bütçenin hazırlanması ve uygulanması”nın esasları gösterilerek;

“Devletin ve kamu iktisadi teşebbüsleri dışındaki kamu tüzel kişilerinin

harcamaları, yıllık bütçelerle yapılır…” denilmiş ve 162 inci

maddesinde ise “Bütçenin görüşülmesi”nin esasları belirlenmiştir. Yine Anayasanın 163 üncü maddesinde; “Merkezî yönetim bütçesiyle verilen

ödenek, harcanabilecek miktarın sınırını gösterir. Harcanabilecek miktar sınırının Bakanlar Kurulu kararıyla aşılabileceğine dair bütçelere hüküm konulamaz. Bakanlar Kuruluna kanun hükmünde kararname ile bütçede değişiklik yapmak yetkisi verilemez. Cari yıl

953 2 016 /Ö zel S ay ı-1

bütçesindeki ödenek artışını öngören değişiklik tasarılarında ve cari ve ileriki yıl bütçelerine mali yük getirecek nitelikteki kanun tasarı ve tekliflerinde, belirtilen giderleri karşılayabilecek mali kaynak gösterilmesi zorunludur.” Denilmek suretiyle bütçe ile yürütmeye

devredilen yetkinin ilkeleri ortaya konulmuştur.

Hesap verme sorumluluğunu sağlamak bakımından denetimin önemi düşünüldüğünde Anayasanın 160 ıncı maddesinde Sayıştay’ın Meclis adına yapacağı denetimden bahsedilmesi hesap vermeye katkı sağlayan bir başka düzenlemedir.

Diğer yandan yetki devri bağlamında devredilen yetki karşısında kamu görevlisinin yapma sorumluluğunu taşıdığı ve yapmaması gereken hususlar kanunsuz emrin düzenlendiği Anayasanın 137 inci maddede; “Kamu hizmetlerinde herhangi bir sıfat ve suretle çalışmakta

olan kimse, üstünden aldığı emri, yönetmelik, tüzük, kanun veya Anayasa hükümlerine aykırı görürse, yerine getirmez ve bu aykırılığı o emri verene bildirir. Ancak, üstü emrinde ısrar eder ve bu emrini yazı ile yenilerse, emir yerine getirilir; bu halde, emri yerine getiren

sorumlu olmaz. Ayrıca, astın yapacağı işler “Konusu suç teşkil eden

emir, hiçbir suretle yerine getirilmez; yerine getiren kimse

sorumluluktan kurtulamaz…”şeklinde sınırlandırılmıştır.

3.1.4.2. 657 sayılı Devlet Memurları Kanunu

Öte yandan kamu idaresi görevlilerinin yönetimsel düzeydeki diğer sorumluluk düzenlemelerini 657 sayılı Devlet Memurları Kanununda da bulmak mümkündür. Kanunun memurlar bakımından sadakati düzenleyen 6 ncı maddesinde; “Devlet memurları, Türkiye Cumhuriyeti

Anayasasına ve kanunlarına sadakatle bağlı kalmak ve milletin hizmetinde Türkiye Cumhuriyeti kanunlarını sadakatle uygulamak zorundadırlar.” Denilmiş, amirlerin sorumluluğunu düzenleyen 10

uncu maddesinde; “ Devlet memurları amiri oldukları kuruluş ve hizmet

birimlerinde kanun, tüzük ve yönetmeliklerle belirlenen görevleri zamanında ve eksiksiz olarak yapmaktan ve yaptırmaktan, maiyetindeki memurlarını yetiştirmekten, hal ve hareketlerini takip ve kontrol

etmekten görevli sorumludurlar…”(http://www.mevzuat.gov.tr/Metin1.Aspx?Mevzuat

Kod=1.5.657&sourceXmlSearch=&MevzuatIliski=0&Tertip=5&Tur= 1&No=657).

2 016 /Ö zel S ay ı-1 954

Amirlik yetkisini kanun, tüzük ve yönetmeliklerde belirtilen esaslar içinde kullanır. Amir, maiyetindeki memurlara kanunlara aykırı emir veremez…” denilmiş, devlet memurlarının genel görev ve sorumlulukları ile ilgili 11 inci maddesinde de; “Devlet memurları kanun, tüzük ve yönetmeliklerde belirtilen esaslara uymakla ve amirler tarafından verilen görevleri yerine getirmekle yükümlü ve görevlerinin iyi ve doğru yürütülmesinden amirlerine karşı sorumludurlar.” Denilmek suretiyle, Anayasa ile çizilen çerçevenin personel yönetimi bakımından yansımaları ortaya konulmuştur.

3.1.4.3. 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu

5018 sayılı Kanun bağlamında siyasi ve yönetimsel hesap verilebilirliği ayrı ayrı ele almak gerekir.

Siyasi düzeydeki sorumluluklar, siyasi düzeydeki tüm aktörelerden Bakanlar Kurulu, Yüksek Planlama Kurulu, Maliye Bakanı, İlgili Bakanların, görev ve sorumluluklarıyla ilgilidir. 5018 sayılı Kanunda yer alan görev ve yetkilerin her zaman genel idari sorumluluk bağlamında hesabının verilmesi gerekir.

Maliye Bakanlarının mali yönetim sisteminin temel aktörlerinden biri olarak hesap verme sorumluluğu çerçevesinde doğrudan kullandığı yetkiler konusunda da bir sorumluluğu olmalıdır. 5018 sayılı Kanunun 30 uncu maddesinde Maliye Bakanının bütçe politikası, gelir ve giderlerin izlenmesi ile ilgili sorumluluğu mali sistemin gözden geçirilmesi konusunda Bakana verilen görevlerin karşılığıdır. Ayrıca yine, Kanunun 53 üncü çerçevesinde, Maliye Bakanının Bakanlıkça

hesap verme sorumluluğuna hizmet eden bir raporlama aracı olarak, anlaşılabilirlik ve ulaşılabilirlik ilkeleri bağlamında kamuoyuna da sunulan, mali istatistiklerin Meclis adına hazırlanma, yayımlanma, doğruluk, güvenilirlik ve önceden belirlenmiş standartlara uygunluk bakımından Sayıştay’ca yapılan değerlendirme sonuçları ile ilgili olarak da gereğini yerine getirme sorumluluğu bulunmaktadır.

5018 no.lu Kanunun maddeleri birlikte değerlendirildiğinde; başlangıçta TBMM tarafından bakanlara bütçe ile verilen yetkiler konusunda bakanlar, gerçekleştireceği amaçları, hedefleri, stratejileri, varlıkları, yükümlülükleri ve yıllık performans programları konusunda kamuoyunu bilgilendirerek kendilerini bir taahhüt altına sokacaklar ve

955 2 016 /Ö zel S ay ı-1

Kanunun 41 ve 42 nci maddeleri çerçevesinde asil niteliğinde olan ve yetkiyi devraldığı TBMM’ne dönerek hesap vereceklerdir.

5018 sayılı Kanun 11 inci maddesinde üst yöneticinin sorumluluğunun temel ilkeleri açıklanmıştır. Buna göre üst yönetici;

• İdarelerinin stratejik planlarının ve bütçelerinin kalkınma planına, yıllık programlara, kurumun stratejik plan ve performans hedefleri ile hizmet gereklerine uygun olarak hazırlanması ve uygulanmasından,

• Sorumlulukları altındaki kaynakların etkili, ekonomik ve verimli şekilde elde edilmesi ve kullanımını sağlamaktan, kayıp ve kötüye kullanımının önlenmesinden,

• Malî yönetim ve kontrol sisteminin işleyişinin gözetilmesi, izlenmesinden,

• Kanunda belirtilen diğer görev ve sorumlulukların yerine getirilmesinden,

sorumludur.

Harcama yetkilileri kendisine harcama yetkisi verilmiş yöneticiyi, mali hizmetler birimi mali sistemin işleyişine katkı sağlayan organizasyonu, iç denetçi de yönetime değer katma gayretleri amacıyla denetim ve danışmanlık faaliyetleri yürüten kişileri göstermektedir. Burada diğerleri bir ölçüde kendi bireysel performansını ortaya koyacak olan görevliler iken mali hizmetler birimi bir organizasyonu göstermektedir. Üst yöneticinin iş başarımının yani performansının ya da açıklamalarının Bakana sunulmasında neden özellikle böyle bir yaklaşım ortaya konulmuştur? Esasen yönetimsel hesap verilebilirliğin ortaya konulmasında yetki devri yapılanın ya da doğrudan yetki kullananın geriye doğru açıklama yapması esas iken, sistemin en önemli unsuru olan üst yöneticinin bu açıklama sorumluluğunu yapması gerektiğine olan vurgudan kaçınılmış, kendisine bağlı idari görev yürüten personel ya da organizasyon öne çıkarılmıştır.

Yapılan düzenlemeler rol ve görevlerin ayrılmasını gerektiren saydamlık prensibine de çok uygun düşmemektedir. Bu hüküm ile üst yöneticinin yönetimsel hesap verme sisteminde önde olması gereken fonksiyonel özelliğinden çok geriye itilerek, doğrudan hiçbir düzeyde hesap verme sorumluluğunun gereklerini yerine getirmesine gerek yokmuş gibi bir yaklaşım sergilenmiştir. Oysa idare faaliyetlerinin yayınlanması, buralarda yer alan bilgilerin güvenliğini taahhüt etme

2 016 /Ö zel S ay ı-1 956

gibi 5018 sayılı Kanunun 41 inci maddesinde yer alan sorumluluklar ile TBMM’de bakanla birlikte yapacağı açıklama sorumlulukları da yönetimsel hesap vermenin önemli ayaklarındandır.

3.1.4.4. Etik Mevzuatı

4982 Bilgi Edinme Hakkı Kanunu ve 5176 sayılı Kamu Görevlileri Etik Kurulu Kurulması ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun ile getirilen düzenlemeler ile saydam bir yönetime katkı sağlayan ve memurların görevlerini ahlaki normlar içerisinde genel kamu menfaatine uygun yürütmeleri bakımından etik davranış standartlarını belirleyen düzenlemelere yer verilmiştir. 4982 sayılı Yasanın amacı Kanunda; “Bu Kanunun amacı; demokratik ve şeffaf

yönetimin gereği olan eşitlik, tarafsızlık ve açıklık ilkelerine uygun olarak kişilerin bilgi edinme hakkını kullanmalarına ilişkin esas ve usulleri düzenlemektir”

(http://www.mevzuat.gov.tr/Metin.Aspx?MevzuatKod=1.5.4982&Me vzuatIliski=0&sourceXmlSearch) şeklinde tanımlanmış ve Kanunun 5 inci maddesi çerçevesinde Kurum ve kuruluşlar, istisnalar dışında her türlü bilgi veya belgeyi başvuranların yararlanmasına sunmak ve başvuruları etkin, süratli ve doğru sonuçlandırmak üzere, gerekli idarî ve teknik tedbirleri almakla yükümlü kılınmışlardır. 5176 sayılı Kanunun amacını belirleyen birinci maddesinde; “Bu Kanunun amacı,

kamu görevlilerinin uymaları gereken saydamlık, tarafsızlık, dürüstlük, hesap verebilirlik, kamu yararını gözetme gibi etik davranış ilkeleri belirlemek ve uygulamayı gözetmek üzere Kamu Görevlileri Etik Kurulunun kuruluş, görev ve çalışma usul ve esaslarının

belirlenmesidir…” denilmek suretiyle de hesap verme sorumluluğuna

katkı sağlayacak etik yaklaşımlara altyapı oluşturulmuştur.

3.2. Hesap Verebilirlik Konusundaki Açmazlar

Hesap verme sorumluluğu hukuki, mali ve performansa ilişkin açıklamaların yapılmasına yönelik bir gerekliliktir. Kamu mali yönetiminde gelinen ileri düzey performansa yönelmektedir. Gerek siyasi gerekse yönetimsel düzeylerde esas olan gerçekleşen performans konusunda açıklama yapma sorumluluğu ile ilgili olmalıdır. Aslında bu üçlü yapı bütünleşiktir. Yani hukuki ve mali yönden hesabı verilmiş ya da verilebilir konularda performansın açıklanması arzulanan seviye olmalıdır. Zira hukuka uygun ve mali açıdan açıklanabilir faaliyetler hiçbir performans içermeyebilir. Yani veri kaynak ile optimumun altında da üzerinde de çıktı elde etmek mümkündür. İşte bu düzeyin

957 2 016 /Ö zel S ay ı-1

açıklanarak performansın ortaya konulması ve bunun da arzulanması gerekir.

Bir harcamayı gerektirmeyen faaliyetler bakımından sorumluluk zinciri nasıl gerçekleşecektir açık değildir. Zira 5018 sayılı Kanun üst yöneticinin de kimler eliyle hesap vereceğini göstermiştir. Burada sayılan aktörlerin tümü harcama süreci içerisinde karşımıza çıkan aktörlerdir. Oysa kamu idarelerinin bazı faaliyeti anılan süreç içerisindeki aktörler ile teması gerektirmeyen yani harcamaya dayanmayan nitelikte olabilir. Örneğin hesap vermeye yarayan bir dokümanın kamuoyu ile paylaşılması öngörülmüştür. Bu paylaşım çağdaş gelişmelere paralel olarak internet üzerinde gerçekleştirilmesi gerekmekte iken bu yapılmamış ise durum hesap verme sorumluluğu çerçevesinde nasıl ele alınacaktır?

Hesap verme sorumluluğu diğer düzenlemelerle henüz desteklenebilmiş değildir. Örneğin personel yasası performansı destekler ölçüde değildir. Dolayısıyla personel reformu gerçekleştirilmeden hesap vermenin tam olarak sağlanmasına da olanak yoktur.

4. UYGULAMA: HESAP VEREBİLİRLİĞİN BİR KAMU KURUMUNDA AÇIK UÇLU SORULARLA DEĞERLENDİRİLMESİ

Bu çalışma, kariyer meslek grubunun yer aldığı ve hesap verme ile doğrudan ilgili bir kamu kurumunda yapılmıştır. Kurum yöneticilerince, cevapların objektif olabilmesi adına çalışmanın yapıldığı yerin ve katılımcıların gizli tutulması istenmiştir. Kurum çalışanlarına, eğitim durumları ve kurumdaki konumları dışında, hesap verebilirlikle ilgili beş açık uçlu soru sorulmuştur.

Çalışmamızda, ilgili kurumun Ankara merkez teşkilatından, 51 kariyer meslek mensubunca verilen yanıtlar yer almaktadır. Söz konusu kurum, hesap verme konusunda önemli bir noktada olmasından dolayı seçilmiştir.

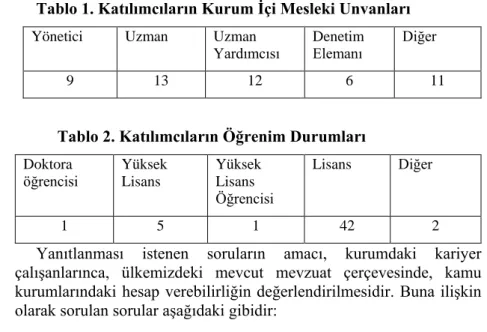

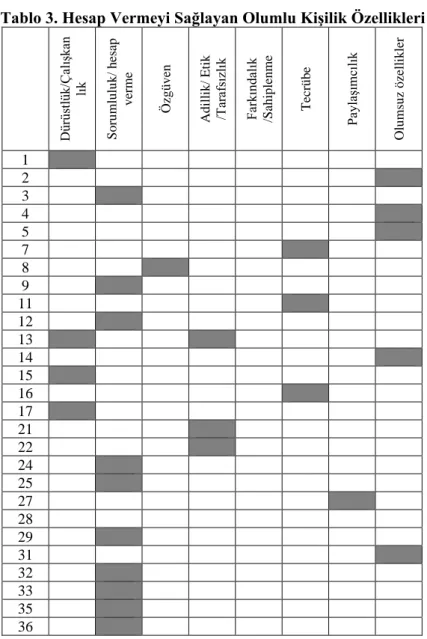

Katılımcıların meslekleri ve son mezun oldukları okul durumları aşağıdaki gibidir:

2 016 /Ö zel S ay ı-1 958

Tablo 1. Katılımcıların Kurum İçi Mesleki Unvanları

Yönetici Uzman Uzman

Yardımcısı Denetim Elemanı Diğer

9 13 12 6 11

Tablo 2. Katılımcıların Öğrenim Durumları Doktora

öğrencisi Yüksek Lisans

Yüksek Lisans Öğrencisi

Lisans Diğer

1 5 1 42 2

Yanıtlanması istenen soruların amacı, kurumdaki kariyer çalışanlarınca, ülkemizdeki mevcut mevzuat çerçevesinde, kamu kurumlarındaki hesap verebilirliğin değerlendirilmesidir. Buna ilişkin olarak sorulan sorular aşağıdaki gibidir:

• Hesap verebilirliği yöneticilerin kişiliği açısından değerlendirir misiniz?

• Hesap verebilirliği ülkemizdeki hukuki düzenlemelerin yeterliliği çerçevesinde değerlendirir misiniz?

• Sizce hesap verebilir kurumların varlığı tüm toplum için önemli midir? Neden?

• Hesap verebilirliği çalışanların kişiliği açısından değerlendirir misiniz?

• Hesap verebilirliği ülkemizin ve/veya diğer toplumların kültürel farklılıkları açısından değerlendirir misiniz?/

4.1. Araştırmanın Kısıtları

Çalışmamızda yer alan sorular, daha önce yapılmış bir niteliksel çalışmada yer almamaktadır. İstenilen sonuçlara ulaşmak ve daha sonraki niceliksel çalışmalara temel oluşturmak için, genel çıkarımlardan yola çıkılarak, sorular, bu çalışmanın yazarlarınca ilk kez oluşturulmuştur. Çalışmamız, niteliksel (şahısların doğrudan görüşleri) olduğu için istatistiksel bir hipoteze başvurulmamış, yerine doğrudan, yoruma açık sorulara yer verilmiştir.

4.2. Araştırma Bulguları ve Yorumlar

Soruların yanıtları katılımcıların görüşlerinden yola çıkılarak şekillendirilmiş, herhangi çoktan seçmeli yöntem ile yönlendirme yapılmamıştır.

959 2 016 /Ö zel S ay ı-1

Araştırma kapsamında sorulan sorulara katılımcıların verdiği yanıtlar aşağıda özetlenmiştir. Bu bağlamda, ulaşılan ortak kavramlara yer verilmiştir.

• “Hesap verebilirliği yöneticilerin kişiliği açısından

değerlendirir misiniz?” Sorusuna yönelik aşağıdaki çıkarımlar ortaya çıkmıştır:

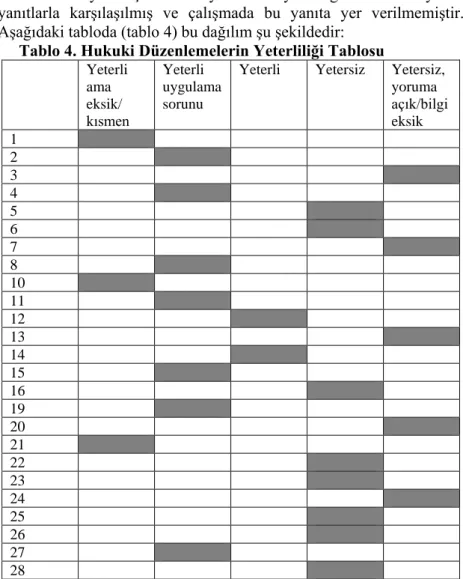

Tablo 3. Hesap Vermeyi Sağlayan Olumlu Kişilik Özellikleri

D ürüs tlük/ Ça lış ka n lık S orum lul uk/ h es ap ve rm e Ö zgüve n A d illik / E tik /T ar af sızl ık Fa rkı nda lık /S ah ip le n me T ecr ü b e Pa yla şımc ılık O lu ms u z ö ze ll ik le r 1 2 3 4 5 7 8 9 11 12 13 14 15 16 17 21 22 24 25 27 28 29 31 32 33 35 36

2 016 /Ö zel S ay ı-1 960 37 41 42 46 47 48 49 50 51

Yukarıdaki tabloda (tablo 3), katılımcılara göre, hesap verebilirlikle ilgili olumlu kişilik özellikleri yer almaktadır. Bazı katılımcılar, hesap verebilirliğe katkı sağlayan kişilik özelliklerinden söz etmemiş, bir kısmı ise hesap verebilirliğin kişilikle değil mevzuata uyumla ilişkili olduğunu iddia etmiştir. Tablonun da gösterdiği gibi, söz konusu olumlu özellikler: dürüstlük, çalışkanlık (bir, onüç, onbeş, onyedi); sorumluluk-hesap verme (üç, dokuz, oniki, yirmidört, yirmibeş, yirmidokuz, otuziki, otuzüç, otuzbeş, otuzaltı, otuzyedi, kırkbir, elli); özgüven (8); adillik, tarafsızlık, etik (onüç, yirmibir, kırkyedi, kırkdokuz); farkındalık, sahiplenme (kırkiki, kırksekiz); tecrübe(yedi, onbir, onaltı, kırkdokuz); paylaşımcılık (yirmiyedi, kırkaltı) olarak ifade edilebilir. Otuzikinci ve otuzüçüncü katılımcılar, kişiliğin hesap verebilirliği etkilediğini belirtmişler ancak hangi özellikle etkilediğini açıklamamışlardır.

Ayrıca, hesap verebilirlik etkinliğini azaltan olumsuzluklar ise, ikinci, dördüncü, beşinci, ondördüncü katılımcılarca hesap vermeme eğilimindeki kişilik olarak; otuzbirinci katılımcı tarafından güç odaklılık olarak; otuzdokuzuncu katılımcı tarafından algı yetersizliği olarak vurgulanmıştır. Bu olumsuz yönetici kişilik özelliklerinin, hesap verebilir kurumlar oluşmasında engel teşkil ettiği belirtilmiştir.

Altıncı, onuncu, yirminci, otuzsekizinci, kırkıncı, kırküçüncü, kırkdördüncü, ellibirinci katılımcılar için hesap verebilirlik kişilikle ilgili değil, mevzuata hâkimiyetle ilgilidir.

Onsekiz, ondokuz, yirmiüç, yirmialtı, otuz, otuzdört, otuzdokuz, kırkbeşinci katılımcıların, değerlendirilemeyecek ve soruyla ilgisiz yanıtlar verdikleri saptanmıştır.

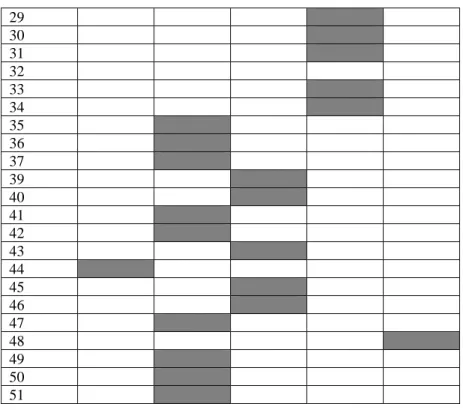

• “Hesap verebilirliği ülkemizdeki hukuki düzenlemelerin yeterliliği çerçevesinde değerlendirir misiniz?” Sorusuna yönelik aşağıdaki çıkarımlar ortaya çıkmıştır:

961 2 016 /Ö zel S ay ı-1

Bir, on, yirmibir ve kırkdördüncü katılımcılar, düzenlemelerin yeterli ama eksik ya da kısmen yeterli olduğunu vurgulamışlardır. Sözkonusu katılımcılardan bu yönde, “evrak üzerinden hesap verme” olduğuna dair görüş bildirenlerin yanı sıra mevzuata ilave edilmesi gereken maddeler olduğunu, revize edilmesi gereken bir düzenlemeler sistemi olduğunu savunanlar mevcuttur.

İki, dört, sekiz, onbir, onbeş, ondokuz, yirmiyedi, otuzbeş, otuzyedi, kırkbir, kırkiki, kırkyedi, kırkdokuz ve ellinci katılımcılar ise, yeterli düzenleme olduğu fakat uygulama eksiği olduğu yönünde görüş bildirmişlerdir. Bu doğrultuda, alt kademe yönetimler için mevzuata uyum dikkatinin var olduğu ancak üst yönetime doğru bunun esnediği, hesap verme kavramından uzaklaşıldığı katılımcılarca iddia edilmiştir. Ayrıca, yöneticilerdeki bilgi eksikiliği ya da algı hatasının, yeterli olan mevzuatın uygulanmasını ve hesap vermeyi güçleştirdiği de katılımcı yorumlarından anlaşılmaktadır.

Oniki, ondört, otuzdokuz, kırk, kırküç, kırkbeş ve kırkaltıncı katılımcılar, düzenlemelerin eksiksiz ve yeterli olduğu yönünde görüş bildirmişlerdir. Yeterli düzenleme olduğunu savunan katılımcıların 5018 sayılı Kanun’a sıklıkla atıfta bulunduğu dikkat çekmektedir. Yeterli olduğunu belirten katılımcılardan mevcut diğer mevzuata da değinildiği görülmüştür. Bu doğrultuda, Kamu Mali Yönetimi ve Kontrol Kanunu’na (5018 sayılı) ilaveten Kamu Görevlileri Etik Kurulu Kanunu, Bilgi Edinme Hakkı Kanunu, Kamu Denetçiliği Kurumu Kanunu gibi kanunlar konuyla direkt ilgili düzenlemelerdir, denilmiştir.

Beş, altı, onaltı, yirmiiki, yirmiüç, yirmibeş, yirmialtı, yirmisekiz, yirmidokuzi otuz, otuzbir, otuzüç ve otuzdördüncü katılımcılar, hesap verebilirlik yönündeki mevzuatın yetersiz olduğunu belirtmişlerdir. Yetersiz düzenleme olduğu yönünde görüş bildiren katılımcılar, bu açıdan, bilgisiz yönetici ve çalışan, aşırı merkeziyetçilik, gizlilik esaslı olma, bürokrasi, görüş farklılıkları gibi sebepleri öne sürmüşlerdir. Diğer taraftan şeffaflığı sağlayan bir mevzuatın var olmadığı da iddia edilmiştir.

Üç, yedi, onüç, yirmi, yirmidört ve kırksekizinci katılımcılar, yetersiz ve boşlukları olan, yoruma açık bir mevzuat sistemimiz olduğunu özellikle vurgulamışlardır.

Neticede, hukuki düzenlemelerin yeterliliği konusunda; düzenlemelerin kısmen sağlandığı, mevzuatın yeterli derecede var olduğu ancak uygulama yetersizliği olduğu, yorumlama sıkıntısı, yetersiz bilgi altyapısı olduğu, mevzuatta boşluklar olduğu; eksikler

2 016 /Ö zel S ay ı-1 962

olduğu ve ilaveler gerektiği; ideal olmasa da yeterli olduğu, hukuki biriliğin olmadığı görüşleri ortaya çıkmıştır.Ayrıca, 5018 sayılı kanunla, her türlü kamu kaynağının etkili, ekonomik, verimli ve hukuka uygun olarak elde edilmesi, kullanılması, muhasebeleştirilmesi ve kötüye kullanılmamasından bu konuda görevli ve yetkili kamu görevlileri sorumlu tutulduğu ve yetkili mercilere hesap vermek zorunda bulundukları belirtilmiştir.

Bunların yanı sıra, dokuzuncu ve otuzsekizinci katılımcılardan sorulan soruya ilişkin olmayan ve/veya değerlendirilemeyecek yanıtlarla karşılaşılmış ve çalışmada bu yanıta yer verilmemiştir. Aşağıdaki tabloda (tablo 4) bu dağılım şu şekildedir:

Tablo 4. Hukuki Düzenlemelerin Yeterliliği Tablosu Yeterli ama eksik/ kısmen Yeterli uygulama sorunu

Yeterli Yetersiz Yetersiz,

yoruma açık/bilgi eksik 1 2 3 4 5 6 7 8 10 11 12 13 14 15 16 19 20 21 22 23 24 25 26 27 28

963 2 016 /Ö zel S ay ı-1 29 30 31 32 33 34 35 36 37 39 40 41 42 43 44 45 46 47 48 49 50 51

• “Sizce hesap verebilir kurumların varlığı tüm toplum için önemli midir? Neden?” Sorusuna yönelik aşağıdaki çıkarımlar ortaya çıkmıştır:

Tablo 5. Hesap Verebilir Kurumların Varlığının Toplum İçin Önemini Oluşturan Kriterler

E tk in li k v e v er im li li k H ar ca m al ar n as ıl ve ne re ye G ö re v ve s or u m lul u k/ sa ğl ık lı uy gu la m a Y ön te m / k ur al la rı sor g ul am a E k on om ik ve s os y al ge liş im K ur um la ra gü ve n / ad al et D oğ ru -y an lış a yr ım ı/ topl u m huz u ru D em o kr as i/ şe ffa flı k/ bi lgi e di nm e 1 2 3

2 016 /Ö zel S ay ı-1 964 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45

965 2 016 /Ö zel S ay ı-1 46 47 48 49 50 51

Yukarıdaki tabloya (tablo 5) göre, bir, altı, onbir, yirmisekiz, otuzbeş, otuzyedi, otuzdokuz ve kırkbeş nolu katılımcılar, hesap verebilir kurumların etkin ve verimli olacağını, belirtmişlerdir. İki, dört, ondört, beş, yirmisekiz, otuzdört, otuzaltı, kırkiki nolu katılımcılar, harcamaların nasıl ve nereye aktarıldığını toplumun bilmesi gerektiğini ve bunun da hesap verebilirlik ile sağlanacağını öne sürmüşlerdir. Üç, onsekiz, otuzsekiz nolu katılımcılar, görev ve sorumluluklarını hesap verebilirlik çerçevesinde yerine getiren ve sağlıklı uygulamalar gerçekleştiren kurumların topluma olumlu katkı sağlayacağını belirtmişlerdir. Beşinci katılımcıya göre, hesap verebilirliğin yerleştiği kurumlar sayesinde, topluma, yöntem ve kuralları sorgulama olanağı sağlanmış olacaktır. Yedi, kırkyedi ve kırksekizinci katılımcılara göre, hesap verebilir kurumlar, toplumda ekonomik ve sosyal gelişim sağlayacaktır. Sekiz, oniki, ondört, onaltı, yirmibir, yirmiiki, yirmialtı, otuzbir, otuziki, kırkaltı, elli, ellibirinci katılımcılara göre, kurumlara güven ve adaletli iş ve işlem sağlayacaktır. Dokuzuncu, yirmiüçüncü otuzüçüncü, kırküçüncü katılımcılara göre, hesap veren kurumlar, topluma doğru yanlış ayrımı yetisi ve toplum huzuru getirecektir. Onuncu, onüçüncü, onyedinci, ondokuzuncu, yirminci, yirmibirinci, yirmidördüncü, yirmibeşinci yirmiyedinci, yirmidokuzuncu, otuzuncu, kırkıncı, kırkbirinci, kırkdokuzuncu ve ellinci katılımcılara göre, hesap verebilirliğin topluma getirisi, demokrasi, şeffaflık ve bilgi edinme kolaylığıdır.

• “Hesap verebilirliği çalışanların kişiliği açısından değerlendirir misiniz?” Sorusuna yönelik aşağıdaki çıkarımlar ortaya çıkmıştır:

2 016 /Ö zel S ay ı-1 966

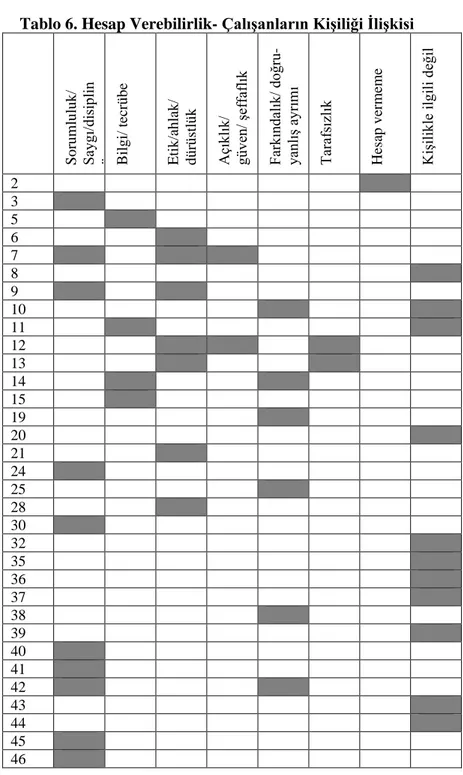

Tablo 6. Hesap Verebilirlik- Çalışanların Kişiliği İlişkisi

S or u m lul u k/ Sa yg ı/d isi pl in ö n em se m e Bi lg i/ t ec rü b e E ti k /a h la k / dü rüs tl ük A çı kl ık / gü ve n/ şe ffa flı k Fa rk ın da lık / d oğ ru -ya nl ış ayr ım ı Ta ra fs ız lık H es ap v er m em e K işi lik le il gi li de ği l 2 3 5 6 7 8 9 10 11 12 13 14 15 19 20 21 24 25 28 30 32 35 36 37 38 39 40 41 42 43 44 45 46

967 2 016 /Ö zel S ay ı-1 47 48 49 50 51

Tablo 6’ya göre, üç, yedi, dokuz, yirmidört, otuz, kırk, kırkbir, kırkiki, kırkbeş, kırkaltı, kırkyedi, kırksekiz, kırkdokuzuncu katılımcılara göre, sorumluluk, saygı, disiplin ve önemseme hesap verebilirliğe katkı sağlayan, çalışanların olumlu kişilik özellikleridir. Beş, onbir, ondört, onbeş, kırkdokuz nolu katılımcılar için hesap verebilirliği sağlayan kişilik özelliğinden ziyade bilgi ve tecrübedir. Altı, yedi, dokuz, oniki, onüç, yirmibir, yirmisekiz, kırkdokuzuncu katılımcılara göre, etik, ahlak ve dürüstlük, hesap verebilirliğin olumlu kişilik özellikleridir. Yedinci, onikinci, kırkdokuzuncu katılımcılara göre, açıklık ve güven olumlu kişilik özellikleridir. Farkındalık ve doğru/yanlış ayrımı yapabilme yeteneği, on, ondört, ondokuz, yirmibeş, otuzsekiz, kırkiki nolu katılımcılar için hesap verebilirliğe ilişkin olumlu kişilik özellikleridir. Tarafsızlık, oniki, onüç ve kırkdokuzuncu katılımcılar için hesap verebilirlik için gerekli kişilik özelliğidir. İkinci katılımcı, hesap vermeme olumsuz kişilik özelliğini de belirtmiştir.

Bunun yanı sıra hesap vermenin kişilikle hiçbir ilgisi olmadığını belirten katılımcılar, sekiz, on, onbir, yirmi, otuziki, otuzbeş, otuzaltı, otuzyedi, otuzdokuz, kırküç, kırkdört, elli ve ellibirinci katılımcılardır. Birinci, yirmiüçüncü ve otuzüçüncü katılımcı, kişiliğin hesap vermede önemli olduğunu belirtmiş ancak hangi sebeple ve nasıl olduğunu açıklamamıştır. Dördüncü, onyedinci, yirmiikinci ve yirmialtıncı katılımcılar yanıt vermemiştir. Sekizinci katılımcı ise kişilikten çok işe doyum ile ilgili olduğunu belirtmiştir. Onaltı, onsekiz, yirmiyedinci katılımcılar ise hesap verebilirlik kişiliği etkiler diyerek farklı bir bakış açısı getirmişlerdir. Tabloda yer verilmeyen diğer katılımcıların soru ile ve hesap verebilirlikle ilgisiz yanıtlar verdiği tespit edilmiştir.

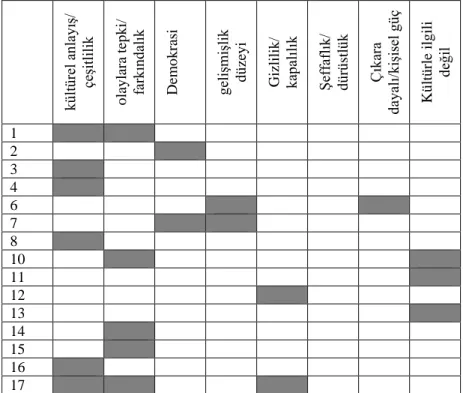

• “Hesap verebilirliği ülkemizin ve/veya diğer toplumların kültürel farklılıkları açısından değerlendirir misiniz?” Sorusuna yönelik aşağıdaki çıkarımlar ortaya çıkmıştır:

Aşağıdaki tabloda (Tablo: 7) da belirtildiği gibi;

Bir, üç, dört, sekiz, onaltı, onyedi, yirmi, yirmibir, yirmiüç, otuzbeş, otuzyedi, otuzsekiz, otuzdokuz, kırkdört, kırkdokuzuncu katılımcılar, kültürel anlayış, kültürel çeşitlilik ile hesap verebilirliği

2 016 /Ö zel S ay ı-1 968

ilişkilendirmişlerdir. Bir, on, ondört, onbeş, onyedi, kırkyedi, kırksekiz, ellibirinci katılımcılar olaylara tepki, farkındalık gibi kültürel özelliklerin hesap verebilirlik anlayışına etki ettiğini ifade etmişlerdir. Kültürden ziyade demokrasi ile hesap verebilirliği ilişkilendiren katılımcılar, iki, yedi, yirmiyedi, otuzdört ve ellinci katılımcılardır. Gelişmişlik düzeyini kültürden çok hesap verebilmeyle eşleştiren katılımcılar ise, altı, yedi, ondokuz, yirmialtı ve kırkikinci katılımcılardır. Oniki ve onyedinci katılımcılar, gizlilik, kapalılık kültürel özelliklerinin hesap verebilmeye olumsuz etkisini ortaya koymuşlardır. Buna karşın, yirmiiki, yirmiyedi, yirmisekiz, kırk ve kırkyedinci katılımcılar, şeffaflık ve dürüstlük gibi olumlu toplumsal bir özelliğin hesap veren bir kültürü ortaya çıkaracağını ifade etmişlerdir. Altıncı ve kırkaltıncı katılımcılar ise, çıkara dayalı, kişisel güç odaklı bir yerleşik kültürde hesap vermenin olamayacağını vurgulamışlardır.

Tablo 7. Kültür İle Hesap Verebilirliğin Olumlu/Olumsuz İlişkisi kü ltü re l a nl ay ış/ çe şit lil ik o la y la ra t ep k i/ fa rk ın da lık D em o k ras i ge liş m işl ik düz eyi G iz li li k / ka pa lıl ık Şe ffa flı k/ dü rüs tl ük Çı ka ra da ya lı/ ki şis el g üç K ü lt ü rl e il g il i de ği l 1 2 3 4 6 7 8 10 11 12 13 14 15 16 17

969 2 016 /Ö zel S ay ı-1 19 20 21 22 23 26 27 28 29 34 35 37 38 39 40 42 44 46 47 48 49 50 51

On, onbir ve onüçüncü katılımcıların hesap vermenin kültürle ilintili olmayacağını iddia ettikleri görülmektedir.

Katılımcıların, ülkemiz kültüründe hesap verebilirliği tartışırken sıklıkla, doğu-batı, Japon kültürü ve diğer kültürler karşılaştırması yaptıkları görülmüştür. Bir ülkenin demokrasi ile yönetilmesinin kültüründen daha önemli olduğu da iddia edilmiştir. Ayrıca hesap verebilirliğin bir ülkenin saygınlığını artıracağı da beşinci katılımcı tarafından belirtilmiştir. Onsekizinci katılımcı kültürle nasıl bir ilişki olduğunu belirtmemiş, sadece tüm toplum için hesap verebilirliğin gerekli olduğunu belirtmiştir. Kırkbeşinci katılımcının ülkemiz için söz konusu kavramın yeni olduğunu söylediği kültürle ilgili bir yorum yapmadığı görüşmüştür. Kırkbirinci katılımcıya göre hesap verebilirlik ülkemiz kültürü sebebi ile tam anlaşılamamıştır. Otuzbir, otuziki ve otuzüçüncü katılımcılar hesap vermenin ülkemizde düşük olduğunu belirtmiş, ancak bunun kültürle ilişkisinden bahsetmemiştir. Tabloda yer almayan katılımcılardan diğerlerinin ise, soru ile ilgisiz ve gruplandırılamayacak yanıtlar verdikleri görülmüştür.

2 016 /Ö zel S ay ı-1 970 5. SONUÇ

Bu çalışmanın uygulama kısmı, kamusal hesaplar için önemli bir yerde olan bir kamu kurumunda çalışan kariyer meslek grubundaki çalışanlarına yöneltilen niteliksel sorulardan oluşmaktadır. 51 kişiden sözel, yorumsal yanıtlar alınmıştır. Söz konusu sorular yorumsal olduğu için sayısal bir programda değerlendirme yapmak yerine yanıtlar genelleştirilmiştir. Yorumsal ve niteliksel yanıtlar alınırken hiçbir yönlendirme yapılmamış, şahıslara formlar şahsen dağıtılarak kendi görüşlerini doğrudan yansıtmaları istenmiştir. Bu soruların anket soru formlarındaki gibi bir sınırlandırmaya gitmemesi ile gelecekte hesap verebilirliğe ilişkin ampirik çalışmalara da temel olması amaçlanmıştır. Özetle aşağıdaki sonuçlara ulaşılmıştır.

Yöneticilerin kişiliği açısından katılımcıların değerlendirmeleri dikkate alındığında, bir kısım katılımcının yöneticilerin hesap verme eğiliminde olmadıklarına dair yanıtlar verdiği görülmekte ve bunu kişilik yapısıyla beraber toplumsal yapıya bağlamaktadır.

Katılımcılar, hesap verebilir bir yöneticinin kişilik yapısını; dürüst, çalışkan, özgüveni yüksek, sorumluluk duygusu gelişmiş, eleştiriye açık, etik kurallara uyan, çalışma ahlakı olan, adil, kamu yararını gözeten, inisiyatif alabilen, başarıyı da başarısızlığı da açıklayabilen, iş ve işlemlerinde paylaşımcı, ılımlı, tarafsız, objektif olarak değerlendirmişlerdir.

Diğer taraftan kişilik yapısına yönelik sorunun yanıtlarından bir kısmında, kişiliğin hesap vermeyle ilgili olmadığı, mevzuata hâkim olmanın bunun için gerekli olduğu vurgulanmıştır. Bir yönüyle ise, uygulayanların değil uygulatıcıların yani otoritenin, bunu yöneticilere zorunlu tutabileceği vurgulanmıştır.

İkinci soru olan, hesap vermede hukuki düzenlemelerin yeterliliği konusunda ise, bir kısım katılımcı düzenlemelerin yeterli olduğunu fakat uygulama sorunlarıyla karşılaşıldığını dile getirmiştir. Aynı zamanda mevzuatın yanlış yorumlandığı kanısı da vardır. Bir kısım katılımcı ise, mevzuatı yetersiz ya da etki altında görmektedir. Eksikliklerin giderilmesi gerektiği yönünde görüş bildirilmiştir. Tam tersi olarak bazı katılımcılarca, her yönden yeterli bir hukuki düzenlemeye rağmen denetimsel eksiğin olduğu da vurgulanmıştır. Bir kısım katılımcıya göre ise, 5018 sayılı Kanun ile birlikte hesap verebilirlik işlerlik kazanmıştır. Düzenlemelerin yeterli olmamasının nedenini yaptırım eksikliği olarak gören katılımcılar da mevcuttur. Ayrıca bir katılımcının toplam olarak, Kamu Mali Yönetimi ve Kontrol Kanunu, Kamu Görevlileri Etik Kurulu Kanunu, Bilgi Edinme Hakkı

971 2 016 /Ö zel S ay ı-1

Kanunu, Kamu Denetçiliği Kurumu Kanunu gibi kanunlara atıf yaptığı da dikkat çekmektedir.

Üçüncü soru olan hesap verebilir kurumların varlığının toplumdaki yeri konusunda katılımcıların tamamı, toplum için hesap verilebilirliğin önemli olduğu konusunda görüş birliği yapmıştır. Toplumun özellikle kamu kurumlarından beklentisinin saydamlık (şeffaflık) ve açıklık olduğu vurgulanmıştır. Bu noktada kamu kurumlarının topluma hizmet etmekle yükümlü olduğu ve ceplerinden çıkan paranın nereye gittiğini bilme haklarının olduğuna değinilmiştir. Diğer bir deyişle kamu kaynaklarının etkinliği değerlendirilmiştir. Katılımcılar arasında, özellikle vergi konusuna dikkat çekildiği söylenebilir. Ayrıca kamu kurumlarının “e-devlet” uygulamasıyla bilgiye ulaşımı artırdığına da değinilmiştir. Halkın saygısını kazanma yolunun hesap verebilir olmak olduğu da katılımcılarca ifade edilmiştir. Toplumun kurumlara olan güveni hesap verebilir özellik taşıyan kurumlar olmalarıyla olanaklıdır açıklaması da yer almıştır.

Katılımcılara çalışanların kişiliği ve hesap verebilirlik ilişkisi konusunda da soru yöneltilmiştir. Buna göre, bir kısım katılımcının soruyu yanıtsız bıraktığı gözlenmiştir. Bir kısım katılımcıya göre, hesap verebilirlik objektif bir olgudur, hukuki düzenlemelere ve üst düzey yaptırımlara bağlıdır ki bu yüzden kişiye bağlı (sübjektif) olamaz. Diğer bir anlatımla, sistem işler olursa kişilik göz ardı edilir demişlerdir. Bir kısım katılımcı ise, ilk soruda yöneltilen yönetici kişiliğine dair soruyla bu soruyu bağdaştırmıştır. Buna göre, sistemin icrai parçası olarak çalışanlar, en az yönetici kadar, etik değerlere saygılı, disiplinli, çalışkan, tarafsız bireyler olarak, hesap verebilirliği sağlayacaklardır. Ayrıca, farkındalığa ve hesap verebilirlik algısına da uygulamaların bağlı olduğu kanısı hâkimdir.

Son soru olarak katılımcılara hesap verebilirliğin kültürle olan ilişkisine yönelik soru yöneltilmiştir. Bir kısım katılımcı Türk toplumunun kültürel alt yapısının hesap verebilirlik ve saydamlığa yatkın olduğunu ifade etmiştir. Bir kısım katılımcı ise, kişisel güç ve çıkarların ön planda olduğu bir toplumda hesap verebilirliğin yerleşemeyeceğini ifade etmiştir. Ülkemiz içerisinde de farklı toplumsal alt kültürlerin mevcudiyeti hatırlatılarak ülkemizde de bu anlayışın kendi içinde farklılık gösterebileceği vurgulanmıştır. Toplum olarak farkındalığın olmamasının kendi bilgi edinme haklarını bilmeyen bir kültürün varlığından da söz edilmiştir. Eğitimle desteklenmeyen bir kültürel yapıda hesap verebilirlikten uzak olunacağı da vurgulanmıştır. Gelişmişlik düzeyi ile de saydamlık

2 016 /Ö zel S ay ı-1 972

bağdaştırması yapılmıştır. Yine bazı katılımcılar, objektif bir olgu olan hesap verebilirliğin kültürle ilişkilendirilemeyeceğini söylemişlerdir. Yönetim sistemiyle hesap vermeyi bu soru altında bağdaştırdıkları da görülmüştür. Ayrıca doğu-batı karşılaştırması yapan katılımcılar da vardır.

Kısaca ifade etmek gerekirse, özel sektör de olsa kamu sektörü de olsa, paydaşın beklentisi, kendisince sağlanan kaynakların karşılığını etkin ve verimli olarak alabilmek ve bu yüzden de buna ilişkin bilgiye açık, saydam, anlaşılabilir bir şekilde ulaşabilmektir. Varlığı ve kaynağı kaydeden ve raporlayan sistem olan muhasebenin, kamuda da özel sektörde de, bu noktada işlerliğinin üst seviyede sağlanması gerekliliği tartışılmazdır. Buna dair oluşturulmuş hukuki düzenlemeler göz önüne alındığında, eskiye nazaran daha olumluya doğru bir gidişin olduğu ancak hem özel hukuk hem de kamu hukuku açısından halen eksikliklerin varlığı dikkat çekmektedir. Hatta uygulamaların mevcut düzenlemeleri de daha aza indirgediği katılımcılarca belirtilmiştir. Buna göre, belki de asıl yapılması gereken, işletme yöneticisi, çalışanı ya da kamu yöneticisi, çalışanı olsun olmasın, tüm toplumun, hesap verebilirlik kavramının içselleştirmesini sağlamaktır.

KAYNAKÇA

Aksu M. ve S. Aytekin. 2015.“Kurumsal Yönetim İlkelerine Uyum Notu İle Hisse Senedi Getirisi İlişkisi: BIST Kurumsal Yönetim Endeksi (XKURY) Üzerine Bir Uygulama”, Gazi Üniversitesi Sosyal Bilimler Enstitüsü Elektronik Dergisi, 6 (13): 201-219. Andonov, M., Z. Mihajloski, E. Davitkovska, I. Majovski. 2015. “Some

Theoretical Aspects Of The Corporate Social Responsibility Influence On The Business Financial Performances, Economic Development/Ekonomiski Razvoj”,17: 195-208.

Aldons, M. 2001. “Responsible, Representative and Accountable Government”, Australian Journal of Public Administration, 60(1): 34-42.

Ateş, H. 2011. Yeni Kamu İşletmeciliği Yaklaşımı Bağlamında Hesap Verebilirlik (Edt: Bekir Parlak), Kamu Yönetiminde Yeni Vizyonlar. Alfa Aktüel Yayınları, Bursa: 181-223.

Bilginoğlu M. A., G. Maraş. 2011, “Avrupa Birliği ve Türkiye’de Mali Saydamlığın Panel Veri Yöntemi ile Analizi”, EGE Akademik Bakış, 11 (Özel Sayı): 59-73.

973 2 016 /Ö zel S ay ı-1

Boztepe H. 2013, “Halkla İlişkiler Perspektifinden Güven Kavramı: Katılımcılık, Şeffaflık Ve Hesap Verebilirlik İlkelerinin Kamu Kurumlarına Yönelik Güvenin Oluşmasındaki Rolü”, İstanbul Üniversitesi İletişim Fakültesi Dergisi, 2(45): 53-74.

Daştan A., U. Bellikli. 2015, “Kurumsal Sosyal Sorumluluk ve Muhasebe Etkileşimi: Türkiye’de Kurumsal Yönetim Endeksine Dâhil İşletmelerde Bir Araştırma”, Eskişehir Osmangazi Üniversitesi İİBF Dergisi, Nisan 2015, 10(1): 177- 208.

Demirel D. 2013, “Hesap Verebilirlikte Denetimin Yeni Rolü”, Atatürk Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, 17 (2): 361-378. Demirol D. 2014, “Hesap Verebilirlik Aracı Olarak Sosyal Hesap

Verebilirlik: Nepal Ve Türkiye Örnekleri Üzerinden Bir Değerlendirme”, Sayıştay Dergisi, 92 (Ocak-Mart): 65-91.

Denis D. K., J. J Mc Connell. 2003, “International Corporate Governance”, ECGI Working Paper Series in Finance, (5).

Eisenbeiss, S. A., D.Van Knippenberg, C. M. Fahrbach. 2015. “Doing Well by Doing Good? Analyzing the Relationship Between CEO Ethical Leadership and Firm Performance”, Journal of Business Ethics, 128(3): 635-651.

Eryılmaz, B., H. Biricikoğlu. 2011. “Kamu Yönetiminde Hesap Verebilirlik ve Etik”, İş Ahlâkı Dergisi, 4(7): 19-45.

Iatridis, G. 2010, “IFRS Adoption and Financial Statement Effect: The UK Case”, International Research Journal of Finance and Economics, 38: 165-172.

İşcan, Ö. F., E. Kayğın. 2009. “Kurumsal Yönetişim Sürecinin Gelişimi Üzerine Bir Araştırma”, Atatürk Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, 13 (2): 213-224.

Kamu Mali Yönetimi ve Kontrol Kanunu (R.G. 24.12.2003). http://www.mevzuat.gov.tr/Metin.Aspx?MevzuatKod=1.5.5018& MevzuatIliski=0&sourceXmlSearch

Kanada Alberta Eyaleti Sayıştayı. 2001. Hükümet Hesap Verme Sorumluluğu, Çev.: S. Yörüker, Ankara.

Kaynak R. ve S. B. Avcı. 2012. “The Impact Of Accountability, Transparency And Ethical Behaviour On Buyer Trust Among Third Party Logistics Service Providers”, Ekev Akademi Dergisi 16 (52): 339-360.

Kluvers, R.V., J. Tippett. 2010. “Mechanisms of Accountability in Local Government: An Exploratory Study”, International Journal of Business and Management”, 5(7): 46-53.

2 016 /Ö zel S ay ı-1 974

Lourenço, R. P. 2015. “An Analysis Of Open Government Portals: A Perspective Of Transparency For Accountability”, Government Information Quarterly, 32(3): 323-332.

Soltani, E., J. Syed, Y.Y. Lio, A. Iqbal. 2014. “Managerial Mindsets Toward Corporate Social Responsibility: The Case of Auto Industry in Iran”, Journal of Business Ethics, 129: 795–810.

Taner A. 2012 “Kamu Yönetiminde Yeniden Yapılanma Arayışları Ve Hesap Verme Sorumluluğuna Etkileri”, Sayıştay Dergisı̇, 85 (Nisan-Haziran).

Türkiye Cumhuriyeti Anayasası (R. G. 9.11.1982),

http://www.mevzuat.gov.tr/Metin.Aspx?MevzuatKod=1.5.2709&s ourceXmlSearch=&MevzuatIliski=0 (Erişim Tarihi: 21.08.2015). Türk Ticaret Kanunu (R.G. 14.02.2011),

http://www.mevzuat.gov.tr/MevzuatMetin/1.5.6102.pdf (Erişim

tarihi 15.08.2015).

Ünsal A. 2010, “Bulanık Finansal Şeffafsızlık”, Mali Çözüm, 99: 49-86.