EĞİTİM BİLİMLERİ ENSTİTÜSÜ

İŞLETME EĞİTİMİ ANA BİLİM DALI

BANKACILIK EĞİTİMİ BİLİM DALI

KONUT FİNANSMANINDA BANKA KREDİLERİNE

ALTERNATİF MODELLERDEN “ELBİRLİĞİ SİSTEMİ”

ÜZERİNDE BİR ÇALIŞMA

YÜKSEK LİSANS TEZİ

Hazırlayan Süleyman TEKEREK

Ankara Haziran, 2013

EĞİTİM BİLİMLERİ ENSTİTÜSÜ

İŞLETME EĞİTİMİ ANA BİLİM DALI

BANKACILIK EĞİTİMİ BİLİM DALI

KONUT FİNANSMANINDA BANKA KREDİLERİNE

ALTERNATİF MODELLERDEN “ELBİRLİĞİ SİSTEMİ”

ÜZERİNDE BİR ÇALIŞMA

YÜKSEK LİSANS TEZİ

Süleyman TEKEREK

Danışman: Prof. Dr. Rauf ARIKAN

Ankara Haziran, 2013

Süleyman TEKEREK’in “Konut Finansmanında Banka Kredilerine Alternatif Modellerden Elbirliği Sistemi Üzerinde Bir Çalışma” başlıklı tezi jürimiz tarafından Bankacılık Eğitimi Bilim Dalında Yüksek Lisans Tezi olarak kabul edilmiştir.

Adı Soyadı İmza

Başkan :……….. ………...

Üye (Tez Danışmanı) :……….. ………...

Üye :……….. ………... Üye :……….. ………...

i

KONUT FİNANSMANINDA BANKA KREDİLERİNE ALTERNATİF MODELLERDEN “ELBİRLİĞİ SİSTEMİ” ÜZERİNDE BİR ÇALIŞMA

Tekerek, Süleyman

Yüksek Lisans, Bankacılık Eğitimi Bilim Dalı Tez Danışmanı: Prof. Dr. Rauf ARIKAN

Haziran, 2013

Oldukça yeni ve özgün olan Elbirliği Sistemi araştırmanın konusunu oluşturmaktadır. Araştırma, konut finansmanında banka kredilerine alternatif modellerden olan “Elbirliği Sistemini” kullanarak konut sahibi olan kişilerin bu sistemi tercih etme sebeplerini ve memnuniyet durumlarını belirlemek amacıyla bu şekilde konut almış 303 kişi üzerinde telefonla görüşerek uygulanmıştır. Her görüşme ortalama 5 dakika sürmüştür.

Araştırma, literatür çalışması ve saha araştırmalarından oluşmaktadır. Amaca yönelik verilerin derlenmesi amacıyla bir anket geliştirilerek uygulanmıştır. Araştırma sonucunda Elbirliği Sistemini tercih edenlerin % 63’ünün bu sistemi tanıdıkları vasıtasıyla öğrendikleri ve sisteme katıldıkları ortaya çıkmıştır. % 88’i en az bir kişiye tavsiye etmiş, % 64’ü de en az bir kişinin bu sistemle ev sahibi olmasına vesile olmuştur. Ankete katılanların % 71’i, bu sistemi faizle ilgisi olmadığından tercih ettiklerini belirtmektedirler. % 49’luk bir kesim de devlet kontrolü ve güvencesi dahilinde olsa daha çok kişi tarafından tercih edileceğini iddia etmektedirler.

Araştırma sonucunda Türkiye’de banka dışı yollardan konut sahibi olan ve olmak isteyen bir kesimin varlığı kesin olarak ortaya çıkmıştır. Bu kişilerin de % 71’inin faiz sebebiyle banka dışı yolları tercih ettikleri belirlenmiştir. Diğer ulaşılan bir sonuç ise, az bilinen bu sistemin uzmanlarca incelenerek yorumlanması gereğidir.

ii

A STUDY ON “SOLIDARITY SYSTEM” AS ALTERNATIVE MODELS TO BANK CREDITS IN HOUSING FINANCE

Tekerek, Süleyman

Graduate Thesis, Banking education Department Supervisor: Prof. Dr. Rauf ARIKAN

June, 2013

The study focused on Solidarity System, which is relatively new and unique residential housing financing approach. The research attempted to reveal the motivations behind and the level of satisfaction of people who have purchased house by “solidarity system” as an alternative to bank credits. The research sample covers about 303 individuals who were interviewed over phone, took about 5 minutes for each interview.

The study is consisting of both literature review and field survey. A questionnaire form has been developed to collect the data for fulfilling research objectives. According the research findings; 63 % of those who chosen solidarity system stated to have informed about the system from their friends, while 88% of them recommended the system, %64 of them have helped others to own/purchase a house by the solidarity system. Additionally it has been found that, 71% of participants have stated the reasons behind their choice were that the system has no relation with interest. Finally, 49 % of participants have claimed that if the system were under the control and supervision of government, the system would enjoy wide spread acceptance among home buyers.

The study affirmed that there are a considerable number of people who want to own a house other than bank credit financing. It was determined that, 71 % of whom have stated to chosen non-bank financing alternatives due to “interest” concerns. The other finding was that, system requires a further interpretation by expert and disseminated to public appropriately.

iii

Sayfa No JÜRİ ÜYELERİNİN İMZA SAYFASI ÖZET... i

ABSTRACT... ii

TABLOLAR LİSTESİ ... v

ŞEKİLLER LİSTESİ... vii

I.BÖLÜM 1. 1 GİRİŞ………... 1 1.1.1 Problem ... 2 1.1.2 Araştırmanın Amacı... 3 1.1.3 Araştırmanın Önemi... 4 1.1.4 Araştırmanın Sınırlılıkları... 5 1.1.5 Varsayımlar ... 5 II.BÖLÜM 2.1 KAVRAMSAL ÇERÇEVE………... 7 2.1.1 Konut Finansmanı……… 7

2.1.1.1 Konut Üretimi ve Finansmanını Etkileyen Unsurlar…... 7

2.1.1.2 Konut Finansmanının Tanımı ve İşleyişi…..……… 20

2.1.1.2.1 Konut Finansmanında Banka Kredisine Alternatif Modeller………... 27

2.1.1.2.1.1 Toplu Konut İdaresi (TOKİ)……... 28

2.1.1.2.1.2 Konut Kooperatifleri………... 35

2.1.1.2.1.3 Elbirliği Sistemi………... 41

2.2 İLGİLİ ARAŞTIRMALAR……….. 50

2.2.1 Konut Finansmanı Konulu Araştırmalar... 50

2.2.2 Alternatif Konut Finansmanı Konulu Araştırmalar……… 53

III.BÖLÜM 3.1 YÖNTEM... 54

3.1.1 Araştırmanın Modeli ... 54

3.1.2 Araştırmanın Evreni ve Örneklemi... 55

3.1.3 Verilerin Toplanması... 55

iv 4.1 BULGULAR ve YORUM……… 57 V.BÖLÜM SONUÇ VE ÖNERİLER... 74 Sonuçlar... 74 Öneriler... 76 KAYNAKÇA... 78 EKLER 1. Anket Formu…..……….. 84

2. Konut Yapı Kooperatifleri Ana Sözleşmesinde Yer Alan Bazı Maddeleri………. 87

3. Elbirliği Sistemi Sözleşme Örneğinin 1.Sayfası………... 94

4. Elbirliği Sistemi Sözleşme Örneğinin 2.Sayfası………... 95

5. Elbirliği Sisteminde Kullanılmış Bir Senet Örneği………. 96

v

Sayfa No Tablo 1. 2000-2001 Yılları Arasında Kentsel Alanlarda Konut Stoku Gelişmeleri……….... 7

Tablo 2. Türkiye’de Kentsel Konut Stoku……… 8

Tablo 3. Türkiye’de Yıllara Göre Gerçekleşmiş Konut Satış Sayıları………. 9

Tablo 4. İstatistiki Bölgelere Göre Konut Satış Sayıları ve Değişim Oranları………. 10

Tablo 5. Türkiye’de Ev Sahibi ve Kiracı Sayıları………. 13

Tablo 6. Hane Halkı Tüketim Harcamalarının Dağılımı………... 15

Tablo 7. Türkiye Nüfusu, Evlenme Sayıları ve Hane Halkı Tüketim Harcamasında Konut ve Kiranın Oranı(2003-2012)……… 18

Tablo 8. Türkiye’de Hane Halklarının Konuta Sahip Olma Şekilleri……… 21

Tablo 9. Türkiye’de Hane Halklarının Oturduğu Konut Dışında Sahip Olduğu Konutlara Sahip Olma Nedeni……… 22

Tablo 10. Türkiye’de Konut Satın Alırken veya Yaptırılırken Kredi Dışında Kullanılan Kaynaklar………. 24

Tablo 11. Türkiye’de Konut Satın Almayı Düşünen Hane Halklarının Tercih Ettiği Konut Edinme Yöntemleri……… 27

Tablo 12. TOKİ Konut Uygulamaları Dağılımı……….. 30

Tablo 13. TOKİ Sosyal Donatı Uygulamaları Dağılımı………... 30

Tablo 14. Elbirliği Sisteminin Yöntemleri………. 47

Tablo 15. Konut Finansmanında Banka Kredileri ve Alternatif Modellerin Karşılaştırılması……….... 48

Tablo 16. Elbirliği Sistemini Kullanarak Konut Sahibi Olanların Eğitim Durumu.. 57

Tablo 17. Elbirliği Sistemini Kullanarak Konut Sahibi Olanların Yaş Gruplarına Göre Dağılımları……… 59

Tablo 18. Elbirliği Sistemini Kullanarak Konut Sahibi Olanların Cinsiyetlerine Göre Dağılımları………... 60

Tablo 19. Elbirliği Sistemiyle Tanışma Şekli………..………... 61

Tablo 20. Elbirliği Sistemini Kullanan Bireylerin, Sistemi Başkalarına Tavsiye Etme Durumları………... 62 Tablo 21. Elbirliği Sistemini Kullanan Bireylerin,

vi

Tablo 23. Elbirliği Sistemini Kullanan Bireylerin Süreç

İçerisinde Sergiledikleri Tutumlar……….………... 65 Tablo 24. Bireylerin Banka Kredisini Değil de Elbirliği Sistemini

Tercih Etme Sebepleri………. 66 Tablo 25. Elbirliği Sisteminin Güvence Unsurları………... 68 Tablo 26. Elbirliği Sistemini, Konut Kredisi, Mortgage ve Diğer

Ev Alma Yöntemlerinden Ayıran Farklar………..………... 69 Tablo 27. Elbirliği Sisteminin Bireyleri Etkileyen En Güçlü Tarafları….………… 70 Tablo 28. Elbirliği Sisteminin Tavsiye Edilirliği ve Diğer Durumlar …….………. 71 Tablo 29: Cinsiyet, Eğitim Durumu ve Meslek Kriterleriyle, Görülen

vii

Sayfa No Şekil 1. 2010 - 2013 Yılları Arası Türkiye’de Konut Satış Sayısı………... 11

Şekil 2. Türkiye’de Harcama Türlerine Göre Hane Halkı Tüketim Harcamalarının Dağılımı……….. 16

Şekil 3. En Çok Yapı Kooperatifi Bulunan İller……….. 39

Şekil 4. Hukuki Durumların Göre Yapı Kooperatifleri……… 39

Şekil 5. Yapı Kooperatiflerinin Türlerine Göre Dağılımı………. 40

Şekil 6. Elbirliği Sistemini Tercih Edenlerin Eğitim Durumu………... 58

Şekil 7. Elbirliği Sistemini Kullanarak Konut Sahibi Olanların Yaş Durumu…….. 60

Şekil 8. Elbirliği Sistemini Kullanarak Konut Sahibi Olanların Cinsiyet Durumu.……….. 61

Şekil 9. Elbirliği Sistemiyle Tanışma Şekli .….………... 62

Şekil 10. Elbirliği Sistemini Kullanan Bireylerin, Sistemi Başkalarına Tavsiye Etme Durumları………. 63

Şekil 11. Elbirliği Sistemini Kullanan Bireylerin, Başkalarının da Sisteme Katılmalarını Sağlama Durumu...……….. 64

Şekil 12. Elbirliği Sistemine Verilen İlk Tepki…..………. 65

Şekil 13. Elbirliği Sistemini Kullanan Bireylerin Süreç İçerisinde Sergiledikleri Tutumlar…………..………. 66

Şekil 14. Bireylerin Banka Kredisini Değil de Elbirliği Sistemini Tercih Etme Sebepleri……… 67

Şekil 15. Elbirliği Sisteminin Güvence Unsurları………. 68

Şekil 16. Elbirliği Sistemini, Konut Kredisi, Mortgage ve Diğer Ev Alma Yöntemlerinden Ayıran Farklar……….. 69

Şekil 17. Elbirliği Sisteminin Bireyleri Etkileyen En Güçlü Tarafları ..………….. 70

I.BÖLÜM

1.1 GİRİŞ

Konut finansmanının sağlanmasında şüphesiz en büyük payı konut kredileri oluşturmaktadır. Konut kredilerinin kullanımı, bankalar tarafından hazırlanan sözleşmelerle, kişilerin maddi olanakları doğrultusunda uygun vadelerle ve konutun ipotek altına alınarak taksitlendirilmesi şeklinde olmaktadır.

Değişik konut finansman sistemleri birçok ülkede başarıyla uygulanmaktadır. Ancak bazı ülkelerde de ekonomik krize yol açmaktadır. Ekonominin temel göstergelerinden olan enflasyon ve faiz oranlarının yüksekliği, hem finansman sağlayıcılar hem de konut alıcıları açısından yüksek maliyetler ortaya çıkardığından konut finansmanı sisteminin uygulanması zorlaşmaktadır.

Konut finansmanının Türkiye’deki geçmişine bakıldığında 2000’li yıllar öncesi enflasyon ve faiz oranlarının yüksek olmasından kaynaklanan sıkıntılar söz konusuyken, yakın zamanda ekonomide gerçekleşen olumlu göstergeler her sektörde olduğu gibi konut piyasasında da bir canlanmaya yol açmıştır. Bu durum neticesinde konut finansmanı alanında banka kredilerine talep yoğunlaşmıştır.

Ancak bazı bireylerin banka kredisi ve benzeri yolları değişik nedenlerle tercih etmemesinden dolayı banka kredilerine alternatif olacak yollara ihtiyaç duyulmuştur.

Bu ihtiyaç sonucunda konut finansmanında banka kredilerine alternatif olarak ortaya çıkan “ Elbirliği Sistemi ” her geçen gün biraz daha ilgi görmekte ve bu sistemi tercih edenlerin sayısı artmaktadır. “Elbirliği Sistemi” ihtiyaç sahiplerinin gönüllü olarak bir araya geldiği adeta bir sivil toplum örgütüdür.

Bu çalışmada Elbirliği Sisteminin yöntemi ve işleyişi incelenmektedir. Çalışma üç aşamadan oluşmaktadır.

Birinci aşamada, konut finansmanının tanımı ve işleyişi ele alınarak incelenmiştir. Konut finansmanının çeşitleri ve uygulanış biçimleri değerlendirilmiştir.

İkinci aşamada, konut finansmanı sisteminde konut kredilerine alternatif yollar ele alınmıştır.

Üçüncü aşamada ise Elbirliği Sisteminin yöntemi ve işleyişi incelenerek konuyla ilgili yapılan anket çalışmasının sonuçları değerlendirilmektedir.

Sonuç ve değerlendirme kısmında ise Elbirliği Sisteminin Türkiye’ye uygunluğu ve bu sistemin müşteri memnuniyeti açısından, anket çalışması sonuçları göz önünde tutularak bir değerlendirmesi yapılmıştır.

1.1.1 Problem:

21.yüzyılda, dünyada ve Türkiye’de bankacılık sektörü hızlı bir değişim ve gelişim geçirmektedir. Bankacılık sektörü bütün insanların ortak olarak kullandığı bir sektördür.

Son yıllarda, bankacılık sektöründe tüketicilerin ihtiyaçlarını karşılamaya yönelik çalışmalar ve uygulamalar yaygınlaşmıştır. Ancak değişik sebeplerden dolayı tüketiciler banka dışı yolların arayışına yönelmişlerdir. Bu arayış neticesinde bazı şirketler tüketicilerin bu ihtiyaçlarına karşılık verebilmek için değişik yollar geliştirmişlerdir.

Bu araştırmada ana problem: “Konut finansmanında banka kredilerine alternatif yollardan biri olan Elbirliği Sisteminin yöntemi ve işleyişi nasıldır?” cümlesidir. Alt problemler de, “ bu yöntemi tüketiciler hangi sebeplerden dolayı tercih etmektedir ve memnuniyet düzeyleri nedir?” cümleleridir.

Araştırma hipotezleri de aşağıdaki gibi belirlenmiştir:

2. Elbirliği Sistemini tercih eden tüketiciler aynı ihtiyaçlar etrafında birleşerek bu sistemi tercih etmişlerdir.

3. Elbirliği Sistemi faize alternatif olarak halk arasında yıllardır yapılmakta olan altın gününden esinlenerek ortaya çıkmıştır. Ancak yöntem ve işleyiş değiştirilerek geliştirilmiştir.

4. Elbirliği Sisteminin devlet güvencesi altında olmaması müşteriler açısından sıkıntılı bir durum ortaya koymaktadır.

Araştırmada ele alınan temel sorunsal ne ise problem odur. Araştırma problemini belirlemekte ne kadar isabet olursa, araştırma da o derecede başarılı olur. Her konu değişik açılardan ele alınarak incelenebilir. Araştırmanın yönü, kapsamı ve derinliği hususunda araştırmacı bir dağınıklık ve kararsızlık yaşayabilir. Bu dağınıklık ve belirsizliğin giderilmesi araştırma problemi ve hipotezinin net bir şekilde ortaya konulması ile mümkün olacaktır (Arıkan, 2011, s:39).

1.1.2 Araştırmanın Amacı:

Araştırmaların amaç ve önemi üzerinde yıllarını vermiş akademisyenler, bu tecrübelerini yeni araştırmacıların faydalanmaları için çeşitli kitaplarda toplamışlardır.

Arıkan (2011), bilimsel araştırmaların amaçlarını beş madde halinde belirtmiştir.

1. Keşfetmek, tanımlamak ve betimlemek: Bu çalışmayla, konut finansmanında banka kredilerine alternatif olarak ortaya çıkan “ Elbirliği Sistemi ” yöntem ve işleyiş bakımından tanıtılarak, bu sistemi tüketiciler hangi sebeplerden dolayı tercih etmektedir ve memnuniyet düzeyleri nedir sorularının cevabını bulabilmek amaçlanmıştır.

2. Bilgi üretmek: Bu araştırmada yapılan anketle toplanan veriler Elbirliği Sistemine ilişkin yeni bilgileri ortaya koyacaktır.

3. Sorun çözmek: Elbirliği Sistemini tercih edenlerin banka kredisi gibi hem devlet güvencesinde olan, hem de ipotekten başka ağır teslimat şartı olmayan bir yöntem varken, neden bu sistemi tercih ettiklerini tespit ederek bu davranışın arkasında yatan sosyal, ekonomik veya dini sorunları vurgulayarak sorunların çözümüne katkı sağlamak amaçlanmaktadır.

4. Yeni ürünler geliştirmek: Günümüz rekabet ortamında banka kredilerine alternatif yöntemleri göz önüne sererek, farklı ürünlerin varlığından kamuoyunu haberdar etmek amaçlanmıştır.

5. Yeni teknikler ve yöntemler geliştirmek: Araştırmanın temelde böyle bir amacı olmasa da bu araştırma neticesinde ortaya çıkan sonuçlardan esinlenen diğer araştırmacılar yeni teknik ve yöntemler geliştirebilir.

Yukarıda değinilen araştırmaların amaçları bağlamında bu çalışmada, Elbirliği Sisteminin tüketicileri etkileyen olumlu yanları ve beğenilmeyen yanları tespit edilerek ilgili şirketlere bu alandaki stratejilerini düzeltme ve iyileştirme yönünde kullanabilecekleri bilgilerin ortaya çıkarılması amaçlanmıştır. Ayrıca bu tür organizasyonların konut finansmanı içindeki yeri ve önemi ortaya konulmuştur.

Bu yönüyle araştırma modeli keşifsel ve betimsel niteliktedir. Konut finansmanı ve Elbirliği Sistemi açıklanacak ve tanıtılacaktır.

1.1.3 Araştırmanın Önemi:

Konut finansmanında banka kredilerine alternatif yöntemlerden biri olan “Elbirliği Sistemi” konusunda kapsamlı bir çalışma olmadığı düşünülerek böyle bir araştırmanın yapılmasının faydalı olacağı düşünülmüştür.

Konut edinme ve konut finansmanı şekilleri konularında çok sayıda çalışma vardır. Ancak Elbirliği Sistemi henüz akademik düzeyde incelenmemiştir. Gerçekte ise bu tür sistemlerle konut sahibi olmak isteyen veya olan bir çok kişi vardır.

Bahsi geçen bireylerin ihtiyaçlarına karşılık verilmesi seslerinin ilgili mercilere duyurulması açısından bu tür araştırmaların yapılması çok büyük önem arz etmektedir.

1.1.4 Araştırmanın Sınırlılıkları:

Elbirliği Sistemini kullanarak konut finansmanı sağlayan şirket yetkilileri, bu sistemi 1991’li yıllarda tek başlarına şekillendirdiklerini ve yaklaşık olarak 60 000 kişiyi konut sahibi yaptıklarını belirtmektedir. Bu kümeden anket yapılmak üzere belirlenebilen örnek hacmi hazır tablolardan yararlanarak 384 kişi olarak belirlenmiştir ( α = 0,05 ve hata = 0,05). Ancak süre ve maddi olanakların kısıtlılığından dolayı bu sayı 324 kişiye çekilmiş, bu kişilerden de kendilerine ulaşılabilen ve ankete katılmayı kabul eden 303 kişiyle anket çalışması yapılabilmiştir.

Her ne kadar anket sonucunda kesin ifadelere yakın sonuçlar elde edilse de, maddi olanaklar ve süre yetersizliği yüzünden örneklem sayısının azlığı sağlıklı bir genellemeye engel teşkil edebilir.

1.1.5 Varsayımlar:

Elbirliği Sisteminden faydalanan tüm müşteriler bankaların vermiş olduğu kredilerde kullanılan faiz oranlarını ve kredi kullanım koşullarını bilerek bu sistemi kullanmaya karar vermektedirler.

Elbirliği Sistemini kullanan müşteriler, genellikle mevcut banka kredisi sistemini çeşitli nedenlerle benimsemeyenlerden oluşmaktadır.

Görüşme yapılan müşteriler en az bir defa Elbirliği Sistemini kullanarak konut sahibi olmuşlardır.

Müşteriler görüşme sırasında sorulan sorulara samimi ve doğru cevaplar vermişlerdir.

II. BÖLÜM

2.1 KAVRAMSAL ÇERÇEVE

2.1.1 KONUT FİNANSMANI

2.1.1.1 Konut Üretimi ve Finansmanını Etkileyen Unsurlar

Konut finansmanının tanımından önce, Türkiye’de konut üretimini ve finansmanını etkileyen unsurları belirleyerek bu unsurları istatistiki açıdan incelemek araştırmayı neden sonuç ilişkisi açısından daha anlaşılır kılacaktır.

Toplam konut gereksiniminin hesaplanmasında nüfusta beklenen değişimler, toplumsal hane halkı kompozisyonu ve mevcut durumda eksik veya fazla olan konut stoku verilerine gerek duyulmaktadır. Konut stoku yasal ve yasal olmayan stok olarak ayrıştırılırsa toplumda evsiz kimse kalmaması için gerekli olan konut miktarı ve toplumda evsiz kimse kalmadan herkesin yasal konutlarında oturduğu varsayılan ideal konut miktarı ayrı ayrı hesaplanabilir (Kızıltepe, 2011).

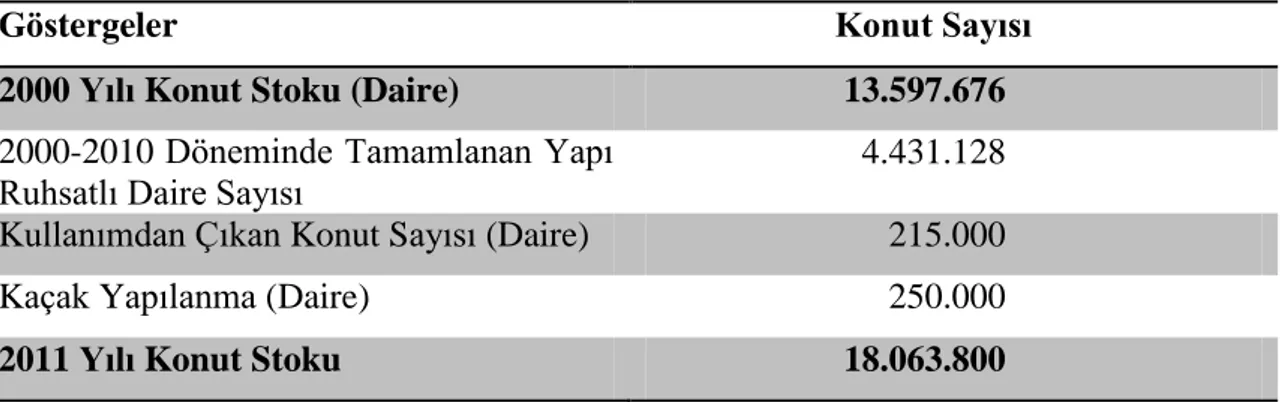

Tablo 1: 2000-2011 Yılları Arasında Kentsel Alanlarda Konut Stoku Gelişmeleri

Göstergeler Konut Sayısı

2000 Yılı Konut Stoku (Daire) 13.597.676 2000-2010 Döneminde Tamamlanan Yapı

Ruhsatlı Daire Sayısı 4.431.128 Kullanımdan Çıkan Konut Sayısı (Daire) 215.000 Kaçak Yapılanma (Daire) 250.000 2011 Yılı Konut Stoku 18.063.800

Türkiye’de konut stokuna ilişkin resmi güncel veriler bulunmamaktadır. En son bina sayımı ile elde edilen konut stoku verileri 2000 yılına aittir. Bu nedenle 2011 yılı için konut stoku verilerine yönelik çeşitli varsayımlar ve gerçekleşme rakamları kullanılarak öngörülerde bulunulmaktadır (Gürlesel, 2012).

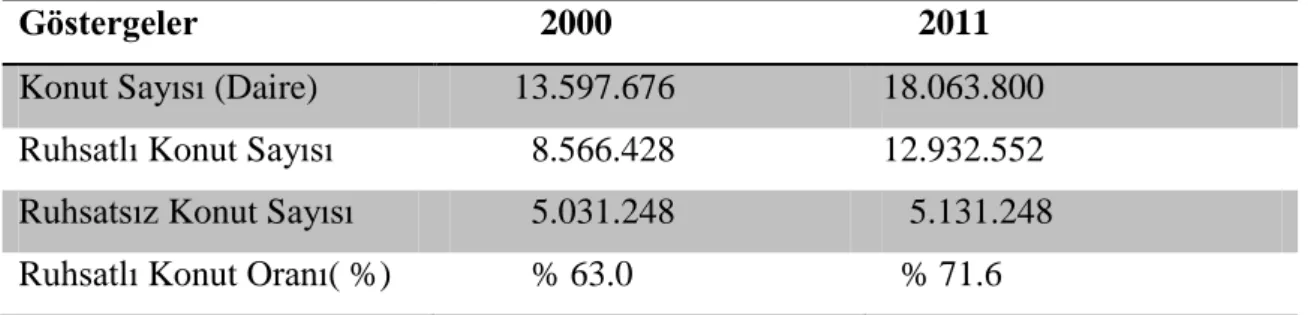

Tablo 2: Türkiye’de Kentsel Konut Stoku

Göstergeler 2000 2011

Konut Sayısı (Daire) 13.597.676 18.063.800 Ruhsatlı Konut Sayısı 8.566.428 12.932.552 Ruhsatsız Konut Sayısı 5.031.248 5.131.248 Ruhsatlı Konut Oranı( %) % 63.0 % 71.6

Kaynak: http://www.gyoder.org.tr/Gayrimenkul Sektorunun 2023 Vizyonu.pdf

Konut finansmanını etkileyen unsurların bazılarından olan, Türkiye’de yaşayan birey sayısı, gerçekleşen evlilik sayısı, üretilen konut sayısı, konutların satış sayısı, ailelerin harcama yapısı, bu oranlar içinde konut harcamasının yeri ve konut türleri ele alınacaktır. Bu veriler Türkiye İstatistik Kurumu web sayfasından elde edilmiştir.

TÜİK tarafından yapılan Türkiye’de konut ihtiyacı konulu araştırmada, 2000 yılında 10 milyon 906 bin 368 olan konut ihtiyacı sayısı, 2010 yılında 13 milyon 766 bin 711 olarak belirlenmiştir.

DİE ve TÜİK kaynaklı verilere göre 1995-2000 yılları arasında gerçekleşen konut üretimi 1 milyon 493 bin 34 adet iken, bu sayı 2012 yılında 1 milyon 487 bin 493 adet olarak gerçekleşmiştir.

TÜİK’in 2000 yılında yaptığı bina sayımı ile Türkiye’de 16.235.830 olarak belirlenen konut stokunun yüzde 83.75’i yani 13.597.676’sı kentsel alanlardaki konutlardan oluşmaktadır. 2000 yılında kentsel alandaki konutların yüzde 63’ünü oluşturan 8.566.428 daire yapı ruhsatına, sadece yüzde 33’nü oluşturan 4.524.170 daire ise yapı kullanım iznine sahiptir.

2011 yılında kentsel alanlarda yer alan konut sayısı 18.063.800 olarak öngörülmektedir.

2000-2010 yılları arasında alınan yapı ruhsat sayısı 4.568.173’dür ve bunların yüzde 97’sini oluşturan 4.431.128 dairenin tamamlandığı varsayılmıştır. (2000 yılında alınan ruhsatların konutları 2001’de stoka girmiştir, 2011 yılında alınan yapı ruhsatlarında ise konutların henüz tamamlanmadığı varsayılmıştır)(Gürlesel, 2012).

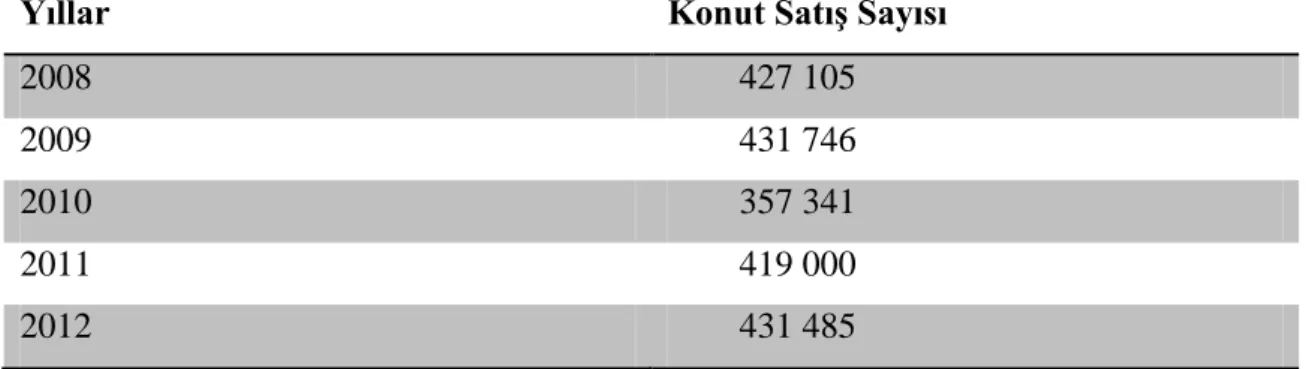

TÜİK’den elde edilen bilgilere göre Türkiye’de yıllara göre konut satış sayıları Tablo 3’de verilmiştir.

Tablo 3: Türkiye’de Yıllara Göre Gerçekleşmiş Konut Satış Sayıları

Yıllar Konut Satış Sayısı

2008 427 105 2009 431 746 2010 357 341 2011 419 000 2012 431 485 Kaynak: www.tüik.gov.tr

Tablo 3’de verilen bilgilerde yıllara göre gerçekleşmiş konut satış sayıları görülmektedir. Bunun yanı sıra 2012 yılı son çeyreğinde gerçekleşen dönemsel konut satışları da Tablo 4’de gösterilmektedir.

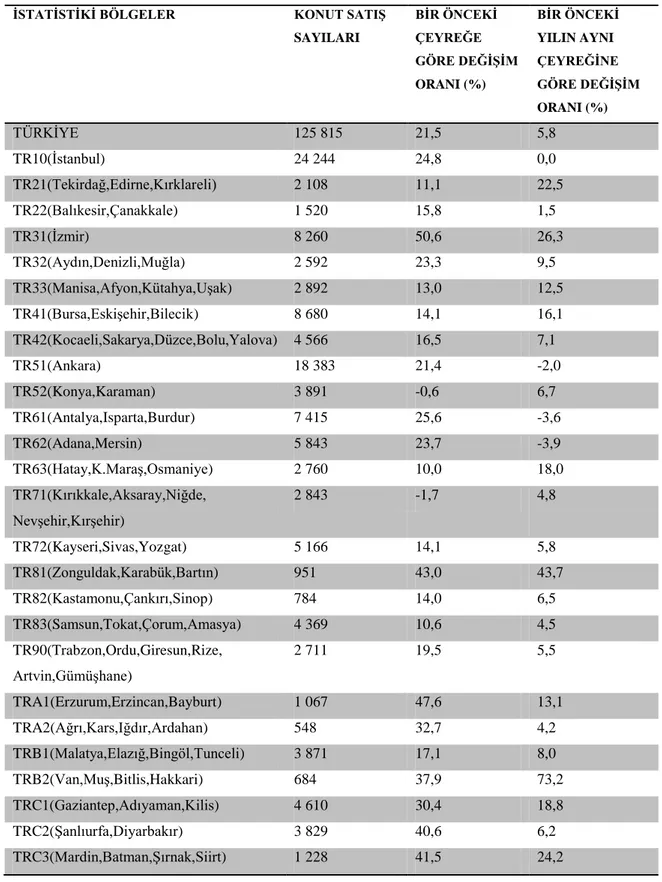

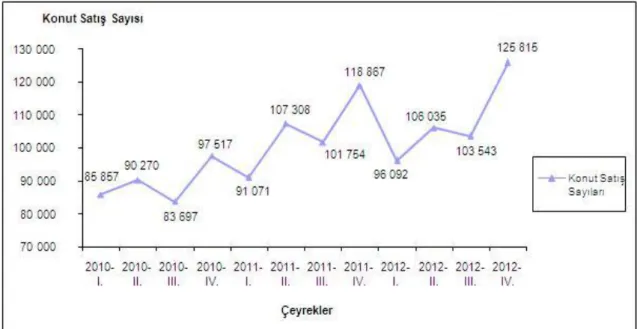

Türkiye İstatistik Kurumu web sayfasından alınan verilerde Türkiye’de 2012 yılı IV. çeyreğinde 125 bin 815 konut satış sonucu el değiştirmiştir. Şekil 1’de yer alan bilgilerde de görüldüğü gibi konut satışlarında, 2012 yılı IV. çeyreğinde Türkiye genelinde bir önceki çeyreğe göre % 21,5 oranında artış gerçekleşmiştir. Tablo 4’ de görüldüğü gibi 26 bölge içinde, bir önceki çeyreğe göre, konut satışlarındaki en yüksek artış % 50,6 ile TR 31 (İzmir) bölgesinde gerçekleşmiştir.

Tablo 4: İstatistiki Bölgelere Göre Konut Satış Sayıları ve Değişim Oranları (2012 Yılı IV.Çeyrek)

İSTATİSTİKİ BÖLGELER KONUT SATIŞ SAYILARI BİR ÖNCEKİ ÇEYREĞE GÖRE DEĞİŞİM ORANI (%) BİR ÖNCEKİ YILIN AYNI ÇEYREĞİNE GÖRE DEĞİŞİM ORANI (%) TÜRKİYE 125 815 21,5 5,8 TR10(İstanbul) 24 244 24,8 0,0 TR21(Tekirdağ,Edirne,Kırklareli) 2 108 11,1 22,5 TR22(Balıkesir,Çanakkale) 1 520 15,8 1,5 TR31(İzmir) 8 260 50,6 26,3 TR32(Aydın,Denizli,Muğla) 2 592 23,3 9,5 TR33(Manisa,Afyon,Kütahya,Uşak) 2 892 13,0 12,5 TR41(Bursa,Eskişehir,Bilecik) 8 680 14,1 16,1 TR42(Kocaeli,Sakarya,Düzce,Bolu,Yalova) 4 566 16,5 7,1 TR51(Ankara) 18 383 21,4 -2,0 TR52(Konya,Karaman) 3 891 -0,6 6,7 TR61(Antalya,Isparta,Burdur) 7 415 25,6 -3,6 TR62(Adana,Mersin) 5 843 23,7 -3,9 TR63(Hatay,K.Maraş,Osmaniye) 2 760 10,0 18,0 TR71(Kırıkkale,Aksaray,Niğde, Nevşehir,Kırşehir) 2 843 -1,7 4,8 TR72(Kayseri,Sivas,Yozgat) 5 166 14,1 5,8 TR81(Zonguldak,Karabük,Bartın) 951 43,0 43,7 TR82(Kastamonu,Çankırı,Sinop) 784 14,0 6,5 TR83(Samsun,Tokat,Çorum,Amasya) 4 369 10,6 4,5 TR90(Trabzon,Ordu,Giresun,Rize, Artvin,Gümüşhane) 2 711 19,5 5,5 TRA1(Erzurum,Erzincan,Bayburt) 1 067 47,6 13,1 TRA2(Ağrı,Kars,Iğdır,Ardahan) 548 32,7 4,2 TRB1(Malatya,Elazığ,Bingöl,Tunceli) 3 871 17,1 8,0 TRB2(Van,Muş,Bitlis,Hakkari) 684 37,9 73,2 TRC1(Gaziantep,Adıyaman,Kilis) 4 610 30,4 18,8 TRC2(Şanlıurfa,Diyarbakır) 3 829 40,6 6,2 TRC3(Mardin,Batman,Şırnak,Siirt) 1 228 41,5 24,2

TÜİK, yılları 4 çeyreğe bölerek konut satış seyrini Şekil 1’de görüldüğü gibi bir grafik halinde göstermiştir. 2012 1.çeyreğinde sert şekilde düşen konut satışları 2012 4. Çeyrekte toparlanarak yükseliş grafiğini devam ettirmiştir.

Şekil 1. 2010 - 2013 Yılları Arası Türkiye’de Konut Satış Sayısı ( Sayı:13442 21/02/2013 Haber Bülteni http://www.tuik.gov.tr/ )

Bir önceki yılın aynı çeyreğine göre % 5,8 oranında artış gerçekleşmiştir. 2012 yılı 4. çeyreğinde bir önceki yılın aynı çeyreğine göre 22 bölgede artış gerçekleşmiştir. Tablo 4’de görüldüğü gibi en çok artış gösteren bölge % 73,2 oranı ile TRB2 (Van, Muş, Bitlis, Hakkari) olmuştur. Aynı çeyrekte TR62 (Adana, Mersin) ise % 3,9 ile en çok düşüş gösteren bölge olmuştur.

Türkiye genelinde, 2012 yılı IV. çeyreğinde konut satışlarında, IV çeyreklik ortalamalara göre % 3,0 oranında artış gerçekleşmiştir. Değişim oranlarına bakıldığında en yüksek artış gösteren bölge % 24,4 ile TR21 (Tekirdağ, Edirne, Kırklareli), en fazla düşüş gösteren bölge ise % 25,1 ile TRA2 (Ağrı, Kars, Iğdır, Ardahan) olmuştur.

Bu verilerden de anlaşılacağı üzere Türkiye’de konutların el değiştirmesi yükselerek devam etmektedir. En çok satış gerçekleşen bölgeler, Marmara ve Ege olarak gözlenmiştir. Araştırmamızın konusu olan Elbirliği Sistemi de Türkiye’nin her

yerine hitap etmesiyle beraber en çok Marmara Bölgesi’nde (İstanbul-Bursa) tercih edilmektedir.

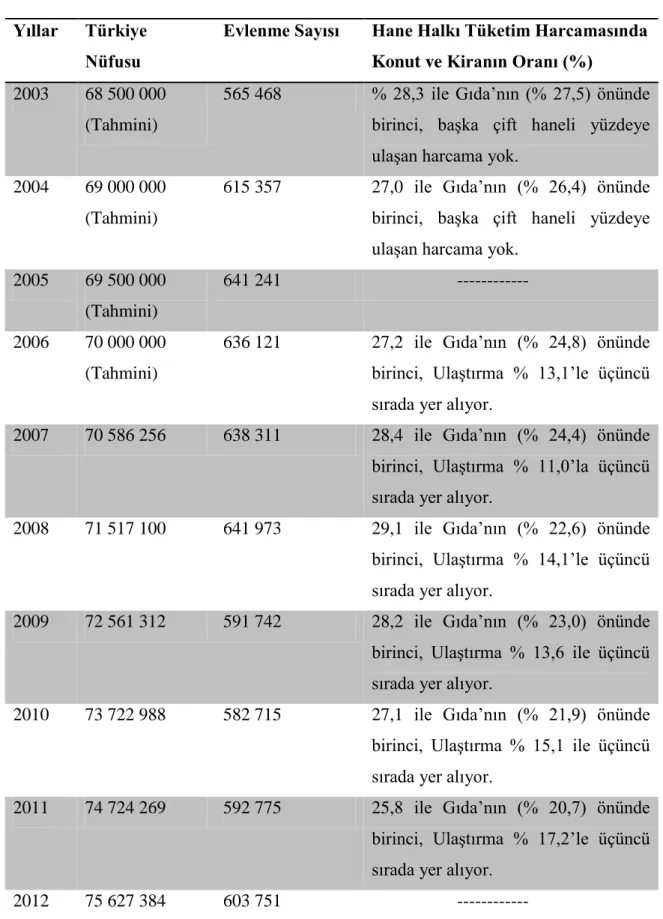

Konut finansmanını etkileyebilecek bir başka unsur olan, evlilik oranlarında ise, Türkiye İstatistik Kurumu verilerine göre, 2012 yılının III. Döneminde 184 bin 206 çift evlenmiştir.

2012 yılının III. Döneminde (Temmuz-Ağustos-Eylül), evlenme sayısı bir önceki yılın aynı dönemine göre % 0,5 azalarak 184 206 olmuştur. Evlenme sayısında en fazla artış % 4,8 ile İstanbul Bölgesi’nde, en fazla düşüş ise % 6 ile Güneydoğu Anadolu Bölgesi’nde görülmektedir.

İstatistiki Bölge Birimleri Sınıflaması, 1. Düzey’e göre en yüksek ortalama ilk evlenme yaşı erkeklerde 27,8, kadınlarda 25 ile İstanbul Bölgesi’nde görülmektedir. En düşük ortalama ilk evlenme yaşı ise erkeklerde 25,7, kadınlarda 22,2 ile Orta Anadolu Bölgesi’nde görülmektedir.

2003 – 2012 yılları arasında Türkiye nüfusu, evlililik sayıları ve hane halkı tüketim harcamasında konut ve kiranın oranlarının gösterildiği Tablo 7’de, evlilik sayısının 2012 yılında 2011 yılına göre % 0,5 azaldığı gözlenmektedir.

2011 Nüfus ve Konut Araştırması, Adrese Dayalı Nüfus Kayıt Sistemi’nden elde edilemeyen; hane halkı özellikleri, işgücü, istihdam ve işsizlik, göç ve göç nedeni, engellilik ile bina ve konut nitelikleri gibi bilgileri sağlamak amacıyla yapılmıştır. Bu araştırma; “2 Ekim 2011” tarihini referans gün kabul ederek, 3 Ekim-31 Aralık 2011 tarihleri arasında, örnekleme yöntemiyle seçilmiş sayım bölgelerindeki yaklaşık 2,2 milyon hanenin yanı sıra kurumsal yerlerde bulunan kişilerle yapılmıştır. Araştırmada yaklaşık 9 milyon kişi ile yüz yüze görüşme gerçekleştirilmiştir (www.tüik.gov.tr).

2000 yılında TÜİK tarafından yapılan ve 2007 yılında güncellenen araştırma sonuçlarına göre Türkiye’de toplam hane halkı, kiracı ve ev sahibi sayıları Tablo 5’de verilmiştir.

Tablo 5: Türkiye’de Ev Sahibi ve Kiracı Sayıları

Göstergeler Sayılar

Ev Sahibi 10 290 843

Kiracı 3 604 367

Lojman 310 347

Ev Sahibi Değil Ama Kira Ödemeyen 730 065

Diğer 125 452

Bilinmeyen 9 019 Toplam Hane Halkı 15 070 093

Kaynak: www.tüik.gov.tr

Bu araştırmaya göre Ülkemizdeki hane sayısı 19 481 678 olarak tahmin edilmektedir.

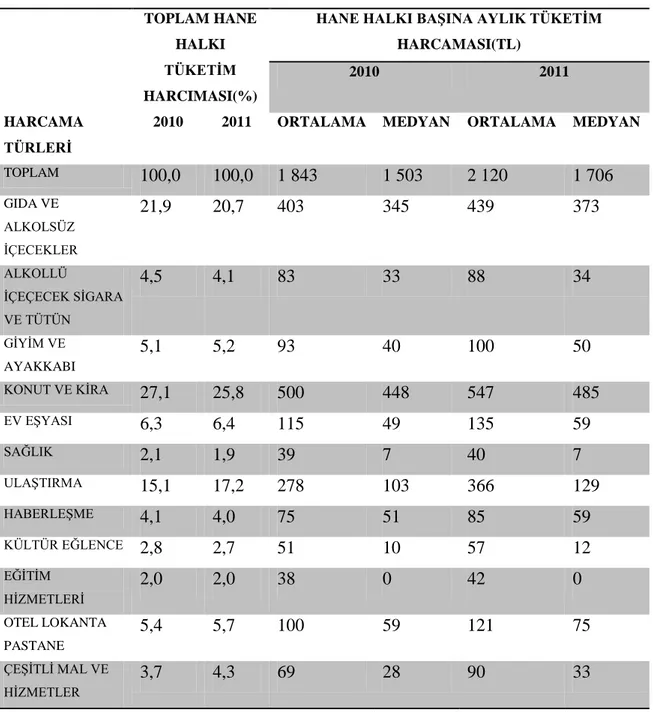

Konut finansmanını etkileyen bir diğer unsur da hane halkı tüketim harcamalarıdır. Türkiye İstatistik Kurumu verilerinden elde edilen bilgilere göre 2011 yılında hane halkları en fazla konut ve kira harcaması yapmaktadır.

2011 Hane Halkı Bütçe Araştırması’ndan elde edilen sonuçlara göre; Türkiye genelinde hane halklarının tüketim amaçlı yaptığı harcamalar içinde en yüksek payı % 25,8 oranıyla konut ve kira harcamaları alırken, harcamaların % 20,7’si gıda ve alkolsüz içeceklerden oluşmaktadır. Türkiye genelinde yapılan harcamalar içinde sağlık harcamalarına % 1,9 ve eğitim hizmetleri harcamalarına ise % 2 oranında pay ayrılmıştır. Türkiye’de hane halkı başına aylık ortalama tüketim harcaması 2 120 TL’dir

2010 yılında hane halkı başına aylık ortalama tüketim harcaması 1 843 TL iken 2011 yılında 2 120 TL olarak tahmin edilmiştir. 2011 yılında bu değer kentsel yerlerde 2 364 TL, kırsal yerlerde ise 1 547 TL olarak hesaplanmıştır.

2011 yılında gıda ve alkolsüz içecekler ile konut ve kira harcamalarına ayrılan pay azalırken ulaştırmanın payı artmıştır

2010 ve 2011 yılı sonuçları karşılaştırıldığında; 2010 yılında % 21,9 olan gıda harcaması payının 2011’de % 20,7 olarak gerçekleştiği, konut ve kira harcamaları payının % 27,1’den % 25,8’e, alkollü içecek, sigara ve tütün harcaması payının % 4,5’ten % 4,1’e, sağlık harcaması payının % 2,1’den % 1,9’a, haberleşme harcaması payının % 4,1’den % 4’e, kültür ve eğlence harcamaları payının ise % 2,8’den % 2,7’ye düştüğü; giyim ve ayakkabı harcamalarının % 5,1’den % 5,2’ye, ev eşyası harcaması payının % 6,3’ten % 6,4’e, ulaştırma harcamalarının % 15,1'den % 17,2'ye, otel, lokanta ve pastane harcamalarının % 5,4’den % 5,7’ye ve çeşitli mal ve hizmet harcamaları payının ise % 3,7’den % 4,3’e yükseldiği gözlenmiş, eğitim hizmetleri harcamaları payı ise değişmemiştir.

Harcama kalıpları, hane halkının temel gelir kaynağına göre değişmektedir. Hane halkının temel gelir kaynağına göre tüketim harcamalarının dağılımı incelendiğinde; temel gelir kaynağı maaş, ücret, yevmiye geliri olan hane halkları % 24,8 ile en yüksek payı konut harcamalarına; en düşük payı ise % 1,7 ile sağlık harcamalarına ayırmışlardır. Temel gelir kaynağı müteşebbis geliri olan hane halklarının harcamaları içinde en yüksek payı % 23,1 ile gıda harcamaları alırken, en düşük payı % 2 ile sağlık harcamaları almaktadır.

Tablo 6’da yer alan bilgilerde, 2010 yılındaki hane halkının bir aylık ortalama harcaması 1843 TL olarak gözükmektedir. Bu rakamın 500 TL’si konut ve kira harcaması olarak tespit edilmiştir. 2011 yılında ise aylık ortalama harcama 2120 TL’ye çıkarken, konut ve kira harcaması 547 TL olarak değişmiştir.

Türkiye’de hane halkı harcamalarının yaklaşık % 25’i konut ve kira harcamasına gitmektedir.

Hane halklarının konut kullanımındaki tutumları konut talebinin belirlenmesinde yararlanılan göstergelerden biridir. Bu durumdan dolayı konut eğilim ve alışkanlıkları konut talebinin belirlenmesinde gelirden hemen sonra gelmektedir.

Türkiye’de konuyla ilgili yapılan en geniş kapsamlı konut araştırması olan TÜİK Türkiye Konut Araştırması 1999, Türkiye’de konut tüketim alışkanlığının ayrıntılarının

vurgulandığı en kapsamlı araştırmadır. Bu araştırmadan seçilen bazı göstergeler Tablo 8,9,10,11’de yer almaktadır.

Hane halkı tüketim harcamalarının sıralamasında konut ve kira ilk sırada yer alırken, gıda ikinci, ulaşım da üçüncü sırada yer almaktadır. Bu üç harcamanın hane halkı tüketim harcamaları içerisindeki toplam oranı % 60’ı bulmaktadır.

Tablo 6: Hane Halkı Tüketim Harcamalarının Dağılımı

TOPLAM HANE HALKI TÜKETİM HARCIMASI(%)

HANE HALKI BAŞINA AYLIK TÜKETİM HARCAMASI(TL)

2010 2011

HARCAMA TÜRLERİ

2010 2011 ORTALAMA MEDYAN ORTALAMA MEDYAN

TOPLAM 100,0 100,0 1 843 1 503 2 120 1 706 GIDA VE ALKOLSÜZ İÇECEKLER 21,9 20,7 403 345 439 373 ALKOLLÜ İÇEÇECEK SİGARA VE TÜTÜN 4,5 4,1 83 33 88 34 GİYİM VE AYAKKABI 5,1 5,2 93 40 100 50 KONUT VE KİRA 27,1 25,8 500 448 547 485 EV EŞYASI 6,3 6,4 115 49 135 59 SAĞLIK 2,1 1,9 39 7 40 7 ULAŞTIRMA 15,1 17,2 278 103 366 129 HABERLEŞME 4,1 4,0 75 51 85 59 KÜLTÜR EĞLENCE 2,8 2,7 51 10 57 12 EĞİTİM HİZMETLERİ 2,0 2,0 38 0 42 0 OTEL LOKANTA PASTANE 5,4 5,7 100 59 121 75 ÇEŞİTLİ MAL VE HİZMETLER 3,7 4,3 69 28 90 33

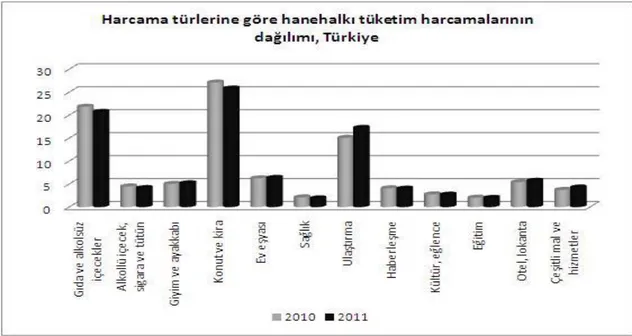

Şekil 2. Türkiye’de Harcama Türlerine Göre Hane Halkı Tüketim Harcamalarının Dağılımı (Sayı: 10875 13/08/2012 Haber Bülteni http://www.tuik.gov.tr/)

Konut üretimi ve finansmanını etkileyen en önemli unsur hiç şüphesiz ki nüfustur. Nüfus artışına paralel olarak konut sayısında da artış gözlenecektir. Nüfus artışının konut finansmanı konuları ele alınırken incelenmesi araştırmaya pozitif katkı sağlayacağından Tablo 7’de yıllara göre Türkiye’de gerçekleşen nüfus artışı bilgilerine yer verilmiştir.

Konut üretimi ve finansmanını etkileyen bir başka unsur da konut tipidir. Türkiye'nin ilk 500 firması içinde yer alan Adogrup, Türkler'in nasıl bir konutta yaşamaya özlem duyduklarını yaptırdığı araştırma ile şu şekilde ortaya koymaktadır:

81 kenti kapsayan araştırmaya göre, Türkler, yayla veya deniz kenarında, müstakil, en az 100 metrekare büyüklüğünde, 3 oda - 1 salon, yatak odasında ebeveyn banyosu olan konutlarda yaşamanın özlemini duyuyor. Araştırma, merkezi Antalya'da bulunan ve inşaat teknolojileri üreten Adogrup tarafından yaptırılmıştır. Bu araştırma için bir yıl boyunca Türkiye'nin bütün bölgelerinden hemen hemen her meslek ve gelir diliminden seçilmiş 20 yaşın üzerindeki 4 bin 424 kişi ile görüşülmüştür. Araştırmaya göre, kentlerde, nüfusun yüzde 81'i halen site içi ya da dışı apartmanlarda oturmaktadır.

Araştırmaya katılanların hayallerindeki ev tipi ise, en az 100 metrekare ve en az 3 oda 1 salonlu ev şeklindedir. Bu kişilerin oranı yüzde 75 olarak gerçekleşmiştir. Müstakil evlerde yaşamayı arzu edenlerin oranı yüzde 48 iken, apartman yaşamını isteyenlerin oranı yüzde 38 olarak belirtilmektedir. Her ikisinin de hazır bulunduğu site içinde tek ya da iki katlı evde oturmak isteyenler de yüzde 14'lük bir oranla dikkat çekmektedir.

Türkiye'de ikinci bir konuta sahip olanların genel nüfusa oranı da yüzde 14 olarak belirlenmiştir. Genç yaşlarda ikinci konutu bulunanlar daha az sayıda kalırken, 50 yaşın üzerine çıkıldıkça bu oran yüzde 23'e yükseliyor. İkinci konut istekleri arasında en az 100 metrekare ve en az 3 oda 1 salonlu ev tercihleri de yüzde 70'i buluyor. İkinci konutun yer tercihinde ise nüfusun yüzde 44'ü yaylayı, yüzde 34'ü de deniz kenarını işaret ediyor.

Halen kullanılmakta olan evlerde ebeveyn banyosu bulunma oranı yüzde 1'in altında kalıyor, ancak özlemi duyulan konutta bunu tercih edenlerin oranı yüzde 69'a çıkıyor ( http://www.ntvmsnbc.com/15/02/2013).

Türkiye’de görülen konut tipleri, yağışların az olduğu kurak bölgelerde kerpiç evler, arazinin dağlık ve ağaçtan yoksun olduğu bölgelerde taş evler, iklimin nemli ormanın bol olduğu bölgelerde ahşap evler ve en yaygın ve en çok tercih edilen tip olan demir, beton ve tuğlanın kullanıldığı betonarme evler olarak bilinmektedir.

Türkiye’de yıllara göre gerçekleşen evlenme sayıları ve hane halkı tüketim harcamasında konut ve kira harcamalarının oranları ve toplam nüfusun hareketleri Tablo 7’de gösterilmiştir. (www.tüik.gov.tr)

Gürlesel’den (2006) edinilen bilgilere göre de: “Türkiye nüfusu senelik yüzde 1,5 büyüme göstermektedir. Bu artış hızına bağlı olarak toplam nüfusun 2015 yılında 81.65 milyona ulaşacağı öngörülmektedir. Bu duruma bağlı olarak Tablo 7’de yer alan verilerde 2003 - 2006 yılları arasındaki Türkiye toplam nüfusu tahmini olarak yazılmıştır.

Tablo 7: Türkiye Nüfusu, Evlenme Sayıları ve Hane Halkı Tüketim Harcamasında Konut ve Kira Giderlerinin Oranı (2003 - 2012)

Yıllar Türkiye Nüfusu

Evlenme Sayısı Hane Halkı Tüketim Harcamasında Konut ve Kiranın Oranı (%)

2003 68 500 000 (Tahmini)

565 468 % 28,3 ile Gıda’nın (% 27,5) önünde birinci, başka çift haneli yüzdeye ulaşan harcama yok.

2004 69 000 000 (Tahmini)

615 357 27,0 ile Gıda’nın (% 26,4) önünde birinci, başka çift haneli yüzdeye ulaşan harcama yok.

2005 69 500 000 (Tahmini)

641 241 ---

2006 70 000 000 (Tahmini)

636 121 27,2 ile Gıda’nın (% 24,8) önünde birinci, Ulaştırma % 13,1’le üçüncü sırada yer alıyor.

2007 70 586 256 638 311 28,4 ile Gıda’nın (% 24,4) önünde birinci, Ulaştırma % 11,0’la üçüncü sırada yer alıyor.

2008 71 517 100 641 973 29,1 ile Gıda’nın (% 22,6) önünde birinci, Ulaştırma % 14,1’le üçüncü sırada yer alıyor.

2009 72 561 312 591 742 28,2 ile Gıda’nın (% 23,0) önünde birinci, Ulaştırma % 13,6 ile üçüncü sırada yer alıyor.

2010 73 722 988 582 715 27,1 ile Gıda’nın (% 21,9) önünde birinci, Ulaştırma % 15,1 ile üçüncü sırada yer alıyor.

2011 74 724 269 592 775 25,8 ile Gıda’nın (% 20,7) önünde birinci, Ulaştırma % 17,2’le üçüncü sırada yer alıyor.

2012 75 627 384 603 751 ---

Türkiye İstatistik Kurumuna göre, Türkiye'nin nüfusu 2012 sonu itibariyle 75 milyon 627 bin 384 kişi oldu. Bu rakamın 2011 yılında 74 milyon 724 bin 269 olduğu hatırlanırsa, Türkiye nüfusu, 903 bin 115 kişi ile binde 12’lik bir artış göstermektedir.

Tablo 7’de verilen bilgilerde nüfus, her yıl belirli bir oranda artış gösterirken, evlenme sayısı inişli çıkışlı bir durum göstermektedir. Hane halkı harcamaları içerisinde kira ve konut harcamaları evlenme sayısına paralel olarak inişli çıkışlı bir seyir göstermektedir.

Bu tabloda yer alan veriler çerçevesinde, Türkiye’de konutun gıdadan bile önemli olduğu vurgulanmalıdır. Bireyler harcamalarının yaklaşık % 30’unu konut ve kira giderlerine ayırmaktadır. Bundan dolayıdır ki konut pazarı Türkiye’de her zaman en önlerde yer almaya devam etmektedir.

Tablo 7’de yıllara göre hane halkı tüketim harcamalarında konut ve kiranın oranı belirtilirken, TÜİK verilerinde 2005 ve 2012 yıllarına ait bilgilere ulaşılamamıştır.

2.1.1.2 Konut Finansmanının Tanımı ve İşleyişi

Tezin bu bölümünde, yukarıda değinilen konut üretimi ve finansmanını etkileyen unsurlar hakkındaki bilgilerin ışığında konut finansmanının tanımı ve işleyişi incelenecektir.

Konut, evrende bütün canlıların ihtiyaç duyduğu ve kendilerine özgü oluşturdukları bir barınaktır. Canlıların ihtiyaç duyduğu barınağa insanlar en çok ihtiyaç duyan varlık olmuşlardır.

Alemlerin sahibi ve yaratıcısı, insanoğlunun içine bu ihtiyacı öylesine yerleştirmiş ki, bebek ve çocukluk evresindeki oyunlarında bile, hep bir yuva ve sığınak yapma arayışı içinde görüntülenmektedir.

Dolayısıyla konut insanoğlunun olmazsa olmazı olmuş ve yaratılıştan itibaren bir konut sahibi olma ihtiyacıyla hareket etmiş hayatına bu yönde yön vermiştir. Böyle olduğu için konut sektörü ve bunun neticesinde konut finansmanı ekonominin içinde hatırı sayılır bir yer edinmiştir.

Birçok ülkede konut piyasasında, devleti yöneten kişilerin yani siyasi iktidarların yönetimi sonucunda çok değişik konut finansman modellerinin ortaya çıktığı görülmüştür. Konut finansmanındaki gerçek gaye, konut sahibi olmak isteyen kişilere çeşitli karşılıklar ve önlemler çerçevesinde maddi olarak destek sağlamaktır.

Konut finansmanında en çok tercih edilen yöntem, bir banka aracılığıyla konut kredisi kullanmak şeklindedir. Bazı ülkelerde hükümetler doğrudan veya dolaylı olarak konut finansmanına müdahale etmektedir. Bu müdahale çoğunlukla teşvik şeklinde olsa da bazı durumlarda kısıtlamalar koyma şeklinde de ortaya çıkmaktadır.

Konut finansmanında banka kredisine alternatif yöntemler de söz konusudur. Bu yöntemler banka kredisi kadar olmasa da konut alıcıları tarafından çeşitli sebeplerle tercih edilmektedir.

Tablo 8’de Türkiye’de hane halklarının banka kredisi dışında konut alma şekilleri yer almaktadır. Kızıltepe, (2011) bu bilgileri TÜİK tarafından yapılan araştırmadan derlemiştir.

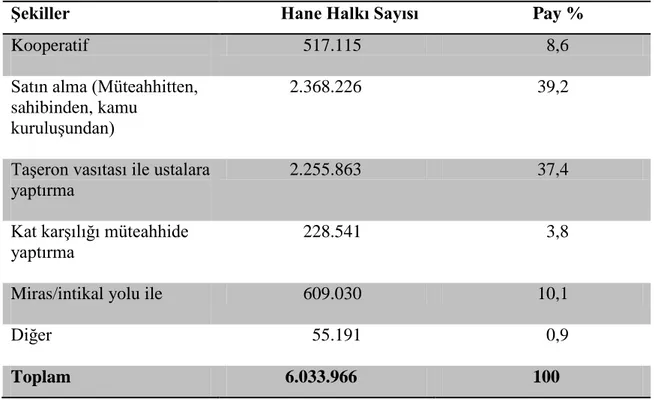

Tablo 8:Türkiye’de Hane Halklarının Konuta Sahip Olma Şekilleri

Şekiller Hane Halkı Sayısı Pay % Kooperatif 517.115 8,6

Satın alma (Müteahhitten, sahibinden, kamu

kuruluşundan)

2.368.226 39,2

Taşeron vasıtası ile ustalara yaptırma

2.255.863 37,4

Kat karşılığı müteahhide yaptırma

228.541 3,8

Miras/intikal yolu ile 609.030 10,1

Diğer 55.191 0,9 Toplam 6.033.966 100

Kaynak: Kızıltepe, 2011(Yazar tarafından TÜİK Türkiye Konut Araştırması 1999’dan seçilmiştir).

Ülke ekonomisinin çizdiği rota, izlediği yol ve seyrettiği göstergeler çerçevesinde, devleti idare edenler arz talep çizgisine göre teşvik veya kısıtlama kararları almaktadırlar.

Ancak çeşitli nedenlerden dolayı devleti idare edenler vatandaşların sorunlarına eşit şekilde yaklaşamamış veya görmezden gelmişlerdir. Ancak son zamanlarda gözlenen demokratikleşme yönünde kaydedilen gelişmeler neticesinde bu sorunlar göz önüne çıkmaya, fark edilmeye ve tartışılmaya başlamıştır.

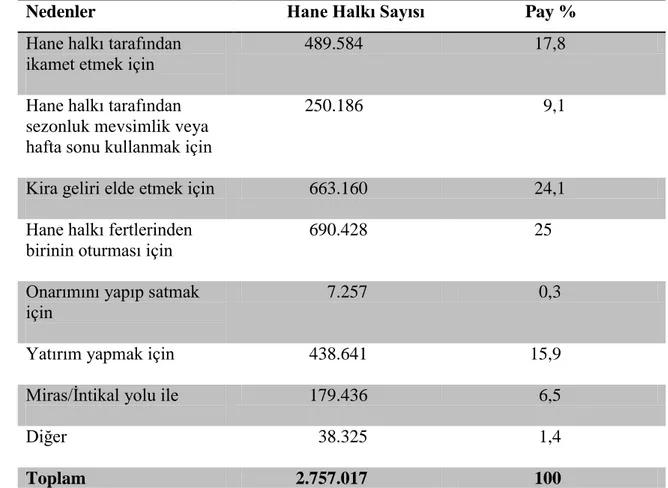

İnsanoğlu bir konuta sahip olunca bununla yetinmemiş ve yatırım aracı olarak veya buna benzer sebeplerden ötürü ikinci, üçüncü konutu almıştır. Tablo 9’da yer alan bilgiler bu durumu açıklamaktadır.

Tablo 9: Türkiye’de Hane Halklarının Oturduğu Konut Dışında Sahip Olduğu Konutlara Sahip Olma Nedeni

Nedenler Hane Halkı Sayısı Pay % Hane halkı tarafından

ikamet etmek için

489.584 17,8

Hane halkı tarafından sezonluk mevsimlik veya hafta sonu kullanmak için

250.186 9,1

Kira geliri elde etmek için 663.160 24,1 Hane halkı fertlerinden

birinin oturması için

690.428 25

Onarımını yapıp satmak için

7.257 0,3

Yatırım yapmak için 438.641 15,9 Miras/İntikal yolu ile 179.436 6,5 Diğer 38.325 1,4

Toplam 2.757.017 100

Kaynak: Kızıltepe, 2011(Yazar tarafından TÜİK Türkiye Konut Araştırması 1999’dan seçilmiştir).

Konut finansmanı, ülkemizde giriş bölümünde de belirtildiği gibi bankalar aracılığıyla konut kredisi kullandırılması şeklinde olmaktadır. Buna ek olarak Konut Kooperatifleri ve Toplu Konut İdaresi (TOKİ), bireylerin konut sahibi olmalarına imkan sağlamaktadır.

Ancak yukarıda geçen yöntemlerin haricinde son zamanlarda faizle ilgili olmadığı öne sürülen bazı sistemler geliştirilmiştir. Bu araştırmanın konusu olan Elbirliği Sistemi de bunlardan bir tanesidir.

Elbirliği Sistemini ortaya atan ve uygulayan şirket yetkilileri bu sistemi banka kredilerine alternatif olarak sunduklarını belirtmektedirler.

Elbirliği Sisteminin işleyişine geçmeden, ülkemizde konut finansmanın işleyiş biçimleri kısaca değerlendirilecektir.

Konut finansmanının işleyişi 4 yöntemle ele alınacaktır. Bunlar: Dolaysız Yöntem

Sözleşme Yöntemi

Mevduat Finansmanı Yöntemi İpotek Bankası Yöntemi

Dolaysız Yöntem, alıcının konutun parasının tamamını kendi imkanlarını kullanarak veya paranın bir miktarını satıcıya peşinat olarak verip diğer kısmını taksitle ödemesidir.

Dolaysız yöntem, daha çok gelişmiş ülkelerde görülen ekonomik sıkıntı yaşamayan, kazancı iyi olan bireylerin kullandığı bir yöntemdir.

1970 yılı sonu ve 1980 yılı başlarında ABD’de piyasaların zayıflamasından dolayı bu yöntem uygulanmıştır. Bu yöntem piyasayı tam anlamıyla çalıştırmadığından finansal piyasa açısından verimsiz bir yoldur (Şahin, 2007, s:11).

Tablo 10’da yer alan bilgilerde görüldüğü gibi Türkiye’de banka kredisi dışında konut sahibi olanların % 61,9’unun birikim neticesinde ev sahibi olduğu kaydedilmiştir.

Tablo 10: Türkiye’de Konut Satın Alırken veya Yaptırılırken Kredi Dışında Kullanılan Kaynaklar

Kaynaklar Hane Halkı Sayısı Pay % Birikim 4.365.596 61,9

Daha önceki evin satılması 509.766 7,2 Diğer taşınmazların

satılması

400.731 5,7

Ailenin katkısı 725.976 10,3 Akraba/Yakın borçlanma 867.731 12,3 Yurt dışında çalışarak elde

edilen birikim

83.411 1,2

Diğer 95.756 1,4 Toplam 7.048.967 100

Kaynak: Kızıltepe, 2011(Yazar tarafından TÜİK Türkiye Konut Araştırması 1999’dan seçilmiştir).

Sözleşme Yöntemi, ise dolaysız yöntemle konut alma imkanına sahip olamayan bireylerin kullandığı bir yoldur. Bu yol, konut finansmanında uzmanlaşmış bir kurum veya şirketin sözleşme yoluyla fonları toplaması ve sırayla konut alıcılarına piyasa faiz oranın altında bir faiz ödeyerek konut kredisi sağlaması şeklindedir.

Sözleşme yöntemini kullanan ülkeler arasında Fransa, Almanya ve Avusturya gibi ülkeler yer almaktadır. Bu ülkelerde sözleşme yöntemi başarıyla uygulanmaktadır.

Özetle konut sahibi olmak isteyen kişi uzmanlaşmış bir kuruma tasarruflarını yatırır, yatırdığı para piyasa fiyatlarının altında faiz getirisi elde eder. Sonraki aşamada, sıra kendisine geldiğinde bu sefer almış olduğu krediye piyasa faiz oranları altında faiz öder.

Gelişmekte olan ülkelerde, sözleşme sistemine benzer yöntemler kullanılmaktadır.

Sözleşme sistemini kullanan ülkeler olarak Brezilya, Meksika ve Filipinler sayılabilir. Türkiye’de uygulanmakta olan toplu konut sistemi uygulaması temelde bu sisteme benzemektedir (Alp ve Yılmaz, 2000, s: 25-26).

Mevduat Finansmanı Yöntemi konut finansman sistemleri içinde en geleneksel model olarak kabul edilmektedir. Bu yöntemde bankalar bireylerden topladıkları paraları konut satın alıcılarına kredi olarak sunarlar.

Bu modelde kredi kurumu kredi düzenleme, hizmet sunma ve fon artırma olmak üzere üç temel fonksiyonda bulunur. Son yıllarda tasarruf ve kredi birlikleri ve konut birlikleri gibi mevduat fonu toplayan uzman kurumlarda bir azalma görülmektedir (Diamond ve Lea, 1992, s: 747; Lea, 1994, s: 13).

Mevduat finansman sistemi, konut finansmanı içerisinde banka kredisi şeklinde tarif edilen yöntemdir. Bu yöntem ülkemizde en çok kullanılan yöntem olarak göze çarpmaktadır.

Mevduat finansmanı kurumlarına örnek olarak İngiltere’deki Building Societies (Konut Birlikleri) ve ABD’deki Loan and Savings Associations (Tasarruf ve Kredi Birlikleri) gösterilebilir. Bu iki kurum topladıkları mevduatları, konut finansmanına kanalize etmektedirler (Alp ve Yılmaz, 2000, s: 26).

Bu sistemi kullanan kurumlar ticari bankalar, tasarruf bankaları, tasarruf ve kredi birlikleri, konut birlikleri veya kredi birlikleri şeklinde zikredilebilir. Genel olarak para kaynakları, toplamış oldukları kısa vadeli mevduatlardır. Bu sistemi kullanarak kredi veren kurumlar kısa vadeli mevduat toplayıp uzun vadeli kredi verdiklerinden dolayı likidite riski ve faiz oranı riskine maruz kalabilmektedirler.

İpotek Bankası Yöntemi, bu konudaki hizmetleri üzerinde uzmanlaşmış bankaların sunduğu bir modeldir. Bu bankalar kullandırmış oldukları konut kredilerinin kaynağını, ihraç ettikleri ipotekli tahvilleri, emeklilik kurumları ve sigorta şirketleri gibi uzun vadeli yatırımcılara satarak sağlamaktadırlar.

İpotek bankacılığı sisteminin kullanıldığı yerler çoğunlukla, kıta Avrupa’sındaki Danimarka ve İsveç’dir. Bu ülkelerdeki toplam konut kredilerinin % 88-95’i bu sistemle sağlanmaktadır.

Konut edindirme kredileri, devletin konut kredisi amacıyla örgütlediği fon kurumlarınca veya özel sektör tarafından kurulmuş ticari bankalarca arz edilmektedir. İpotek Bankacılığı bu durumdan farklı olarak sadece bu konuda uzmanlaşmış finansal kurumlar tarafından yapılmaktadır. İpotek bankacılığı, bireylerin almak istedikleri konutları 30 yıla kadar vadelendirerek kredi sağlamaktadır. Bunun için gerek duyduğu fonları kendi kaynaklarına dayandırarak, lüzumu durumunda fon üreten bir sisteme sahiptir.

İpotek bankacılığı bir uzmanlık işi olup, belli bir sektörün finansman ihtiyaçlarını karşılamaya yönelik, fon temini ve tahsisi işlemlerini kapsamaktadır. Genel olarak üç tür işlemde yoğunlaşmaktadır. Bunlar; kredilendirme, menkulleştirme ve kredi hizmetleridir (Uludağ, 1997, s: 37-38).

2.1.1.2.1 Konut Finansmanında Banka Kredisine Alternatif Modeller

Konut finansmanının tanımı ve işleyişi yapıldıktan sonra araştırmanın bu kısmında tezin temel konusu olan banka kredilerine alternatif modeller üzerinde durulacaktır.

Bu modellerden Türkiye’de uygulanan, toplu konut idaresi (TOKİ), konut yapım kooperatifleri ve Elbirliği Sistemi üzerinde durulacaktır.

Kızıltepe’nin (2011) TÜİK tarafından 1999’da yapılan araştırmalardan derlediği bilgiler Tablo 11’de gösterilmektedir.

Tablo 11: Türkiye’de Konut Satın Almayı Düşünen Hane Halklarının Tercih Ettiği Konut Edinme Yöntemleri

Yöntemler Hane Halkı Sayısı Pay % Peşin para ile piyasadan

almak

2.119.808 44,4

Kooperatif yolu ile 1.080.759 22,7

Arsa alıp ev

yapmak/yaptırmak 1.416.473 29,7 Diğer 150.900 3,2 Konut satın almayı

düşünen hane halkı sayısı

4.767.440 100

Konut satın almayı düşünmeyen hane halkı sayısı

5.263.693 -

Toplam Örneklem 10.031.133 -

Tablo 11’de yer alan bilgilerde konut satın almayı düşünen bireylerin yarısına yakın kesimin peşin para ile konut sahibi oldukları, % 30’luk kesimin ise arsa alıp ev yaptırmak suretiyle konut sahibi oldukları geri kalan % 25’inin kooperatif ve diğer yollardan konut sahibi oldukları görülmektedir.

Konuyla ilgili yapılmış daha kapsamlı ve daha yeni bir araştırma bulunmamasından dolayı bu bilgilere yer verilmiştir.

Araştırmanın muhatap olduğu kitle bu araştırmaya göre Türkiye’de konut sahibi olanların % 25’i olarak gözükmektedir. Bu bireylerin tercih ettiği yöntemlerden olan TOKİ, Konut Kooperatifleri ve Elbirliği Sistemi aşağıda sırasıyla ele alınıp irdelenecektir.

2.1.1.2.1.1 Toplu Konut İdaresi (TOKİ)

Türkiye’de yaşanan hızlı nüfus artışı ve bu hıza paralel hızla gelişen kentleşme sebebiyle oluşan konut ve kentleşme sorunlarının çözülmesi amacıyla, 1984 yılında kurulmuştur.

Kuruluş amacı her ne kadar banka kredilerine alternatif bir model olmak olmamasına rağmen, araştırmanın konusu itibariyle bu sınıfta yer almaktadır. Toplu Konut İdaresi Başkanlığı Ülkemizde artan konut ihtiyacını planlı bir şekilde karşılamaya çalışmaktadır. 2985 sayılı Toplu Konut Kanunu Toplu Konut İdaresi Başkanlığının hareketlerini özerk ve esnek bir şekilde yürütmesine olanak sağlamaktadır. İhtiyacı olan kaynağı, Genel Bütçe dışındaki Toplu Konut Fonu ile sağlamaktadır. Ancak Toplu Konut Fonu 20/06/2001 tarih ve 4684 sayılı Kanunla yürürlükten kaldırılmıştır.

1990 yılında çıkarılan 412 ve 414 sayılı Kanun Hükmünde Kararnameler Toplu Konut İdaresi Başkanlığının, Kamu Ortaklığı İdaresi Başkanlığı şeklinde iki ayrı idare olarak örgütlenmesine olanak sağlamıştır.

Toplu Konut Fonun kaldırılmasıyla bütçeden aktarılan ödeneklere bağımlı hale gelen idare, kaynak olarak gayrimenkul satış ve kira gelirlerini, kredi geri dönüşlerini, faiz gelirlerini ve bütçe ödeneklerini kullanmaktadır.

Toplu Konut İdaresi Başkanlığı kuruluşundan itibaren, 2013 yılına kadar yaklaşık 561 bin 172 konutun inşaatını da tamamlamıştır.

Toplu Konut İdaresi Başkanlığı'nın temel görevleri 2985 sayılı Toplu Konut Kanunu ile belirlenmiştir. İdarenin kuruluş aşamasında 2985 sayılı Kanunun verdiği görevler şunlardır:

• Toplu Konut Üretimi

• Altyapılı Arsa Üretimi ve Arsa Tahsisi • Konut Kredileri

• Belediye Projeleri

• Konut Edindirme Yardımı • Toplu Konut Tasarruf Sistemi

• Mevduatla Konut Finansman Sistemi • İpoteğe Dayalı Konut Kredisi Sistemi

TOKİ’nin konut üretim raporunda, 81 il ve 800 ilçede, 2.526 şantiyede, 561.172 konut rakımına ulaşıldığı belirtilmektedir. Bu konutların 477.356’sı (%85,05) sosyal konut niteliği taşımaktadır. 441.000 konutun da, sosyal donatıları ve çevre düzenlemeleri ile birlikte bitirilme aşamasında olduğu belirtilmektedir. Satışa sunulan konutların 454.988 âdeti satılmıştır. Yatırım Maliyeti (KDV dâhil) yaklaşık 48 milyar olan 3.793 ayrı ihale gerçekleştirilmiştir (www.toki.gov.tr).

Tablo 12: TOKİ’nin Kurulduğu Yıldan Günümüze Konut Uygulamaları Dağılımı

KONUT UYGULAMALARI DAĞILIMI KONUT SAYISI % (ORAN)

DAR VE ORTA 224.179 % 39,69

ALT-YOKSUL 143.502 % 25,41

GECEKONDU 70.033 % 12,40

AFET KONUT 37.688 % 6,67

TARIM KÖY 5.584 % 0,99

TOPLAM SOSYAL KONUT 480.986 % 85,16

KAYNAK GELİŞTİRME(TOKİ) 22.974 % 4,07

KAYNAK GELİŞTİRME(E.G.Y.O+EPPY) 60.842 % 10,77

TOPLAM KAYNAK GELİŞTİRME 83.816 % 14,84

TOPLAM 564.802

SÖZLEŞME AŞAMASINDAKİLER 660

GENEL TOPLAM 565.462

TARİH ALMIŞ İHALELER 7.504

PLAN AŞAMASINDAKİ KONUT SAYISI 232.098

Kaynak: http://www.toki.gov.tr/uygulamalar/konuturetimi.html 18.02.2013

Tablo 13: TOKİ’nin Kurulduğu Yıldan Günümüze Sosyal Donatı Uygulamaları Dağılımı

SOSYAL KONUT UYGULAMALARI

TOKİ PROTOKOL TOPLAM

OKUL 514 382 896 20.109 DERSLİK SPOR SALONU 519 406 925 YURT PANSİYON 4 125 129 43.878 KAPASİTE SAĞLIK OCAĞI 90 4 94 HASTANE --- 200 200 TİCARET MERKEZİ 475 --- 475 CAMİ 459 --- 459 KÜTÜPHANE 41 --- 41 SEVGİ EVİ --- 27 27 ENG.YAŞ.MERK. --- 20 20 KAMU HİZMET BİNASI --- 80 80 STADYUM --- 9 9 Kaynak: http://www.toki.gov.tr/uygulamalar/konuturetimi.html 18.02.2013

Yerel yönetimlerle müştereken başlatılan büyük kapsamlı kentsel yenileme programları doğrultusunda, 57 il 127 belediye ile 277 proje üzerinde kentsel yenileme çalışması yapılmış olup, 45.998 adet konutun üretimi tamamlanmış, 215.501 konutluk proje devam etmektedir. Toplamda 261.499 konut üretileceği belirtilmektedir.

Toplu konut idaresinin internet sitesinde yer alan bilgiler aşağıda sunulmaktadır (www.toki.gv.tr / Güncelleme: 03.01.2013/17:00).

-55 m2 konutlar; peşinatsız 20 yıl vadeli, 100¨’den başlayan taksitlerle satışa sunulmaktadır.

-87 m2 konutlar; 6.000¨ peşin ve konut teslimiyle başlayan yaklaşık 300 ¨ taksitle, 15 yıl vadeli olarak satışa sunulmaktadır.

düzenlemeleri 13,8 milyon adet ağaç dikimi ve çalı peyzajı yapılmaktadır.

i açılmış, 277’si tamamlanmıştır.

aşamasındadır.

İkinci 500 Bin Konut Üretimi Kapsamındaki Öncelikler

kentler kurulması

k

köy uygulamaları

Toplu konut idaresi mevcut piyasa koşulları ile konut sahibi olamayan ancak belirli bir birikime sahip düşük ve orta gelirli ailelerin, gelirlerine uygun ödeme koşulları ile kira öder gibi konut sahibi olmalarına olanak sağlamaktadır.

Bu modelde, konut bedelinin % 15 ile % 40'lık kısmı, hedef kitlenin ödeme gücü göz önüne alınarak peşin olarak tahsil edilmekte, konut bedelinin geri kalan kısmı ise 75 ile 240 aylık vadelerde geri alınmaktadır.

Taksit miktarları Ocak ve Temmuz aylarında bir önceki dönemde uygulanan Memur Maaş Oranı'na göre arttırılmaktadır.

Konut yaptıranlara açılan konut kredileri ile belediyelere açılan Teknik Hizmetler Kredileri toplu konut bölgelerinin bulunduğu kentlerin büyüklük ve konumlarına göre indirimler içermektedir. Kredi geri ödemeleri ile ilgili bilgi aşağıda verilmiştir (http://www.toki.gov.tr/uygulamalar/konuturetimi.html/).

Teknik Hizmetler Kredilerinde geri ödemesiz süre 3 ile 5 yıl arasındadır. Geri ödeme süresi ise 60-120 ay arasındadır. Kredi geri ödeme faizi değişken olup, İdare tarafından ve TÜFE ile memur maaş artış oranı göz önüne alınarak 12 aylık sürelerin sonunda belirlenir.

Konut Kredisi; geri ödeme süreci kredinin tamamının kullanımından sonraki üçüncü ay başlar ve 120-140 ay devam eder. Kredi geri ödeme faizi değişken olup, TOKİ tarafından ve TÜFE ile memur maaş artış oranı göz önüne alınarak 12 aylık sürelerin sonunda belirlenir.

TOKİ’nin Eksik Yönleri

Toki’nin aksayan yönlerini Karasu (2005), yaptığı bir araştırmada aşağıda yer aldığı gibi derlemektedir.

Merkezi idarenin bir kuruluşu olan Toplu Konut İdaresi’nde görülen önemli eksikliklerden birisi idarenin yapısının işbirliğine açık olmamasıdır. İdarenin çalışmalarına dayanak teşkil eden 2487 ve 2985 sayılı Toplu Konut Kanunları’nda ne belediyeler ne de sivil toplum örgütleri ile işbirliğine yönelik bir ibare bulunmaktadır. İdare aşırı bürokratik ve merkezi bir yapıya sahiptir. İşbirliği modelinin etkinliği için, idare saydam, demokratik ve özerk bir yapıya kavuşturulmalı, yönetimine belediyelerin, konut kooperatiflerinin, meslek odalarının katılımı sağlanmalıdır (TBD, 1995: 125).

Modelin aksayan bir diğer yönü, Toplu Konut İdaresi’nin doğrudan yaptırmış olduğu toplu konutlardır. Çünkü, idarenin bu konutlar için ayırdığı kaynaklar etkin ve verimli olarak kullanılmamakta, idare’nin doğrudan ürettiği bir konut için harcadığı miktar, kooperatif kesimince yaptırılacak 4 konutun maliyeti kadardır (Soydan, 1990: 18).

Konut üretiminde büyük payı (yapımı biten her 4 konuttan biri) bulunan konut kooperatiflerine Fon’dan yapılan ödemelerdeki gecikmeler kimi kez 4 ayı bulmakta, buna karşılık Toplu Konut İdaresi, doğrudan yaptırdığı konutların üstlenicilerine ödemelerini aksatmamaktadır (Geray, 1996: 151).

İdare doğrudan konut üretimine gerekçe olarak öne sürdüğü, doğrudan üretilen konutların satışı ile dar ve sabit gelirliler için konut üretiminin finanse edileceği savı doğru değildir. İdare yaptırmış olduğu konutlarda inanılmaz boyutlarda lükse kaçmakta, Bahçeşehir projesinde olduğu gibi konut alanları içinde 26 bin metrekarelik gölet ile atlı spor ve golf kulübü gibi ülkenin gerçekleri ile bağdaşmayan bazı tesisler bulunmaktadır.

Böylelikle, Toplu Konut İdaresi’nin eski başkanının da ifade ettiği gibi alt ve orta gelir gruplarından kendilerine konut yapma vaadiyle toplanılan vergilerle, üst gelir gruplarına konut yapılmaktadır (Gülöksüz, 1992: 28).

İdarenin vermiş olduğu krediler genel olarak değerlendirildiğinde, demografik açıdan; hızlı nüfus artısı olan, yüksek gecekondu oranına sahip, yüksek konut kullanım yoğunluğu olan yerleşimlere uyumlu kredi dağılımı sağlanamadığı, toplumsal gereksinimler açısından bakıldığında ise; yüksek kiracı hane halkı oranlarının ve konut büyüklüğü ile hane halkı büyüklüğü ve yapı özelikleri arasında uyumun sağlanamadığı anlaşılmaktadır (Türel ve Balamir, 1996: 31).

TOKİ’nin tespit edilen eksik yönleri şu şekilde sıralanabilir:

1. İdarenin yapısının işbirliğine açık ve şeffaf olmaması.

2. İdarenin doğrudan yaptırdığı konutların maliyetinin çok yüksek olması. 3. Alt ve Orta gelir düzeyine konut yapma amacıyla kurulmasına rağmen üst

gelir gruplarına da lüks konutlar yapması.

4. Konut ihtiyaçlarının olduğu yerlere değil de farklı ve alakasız yerlere konutlar yapılması.

5. Enflasyon artışına ilave olarak değer artışı adıyla konut fiyatında artışlar yapılması.

Yukarıda ortaya konulan sebepler ve benzeri durumlardan ötürü TOKİ tam anlamıyla konut kredilerine alternatif bir yol olmayı sağlayamamaktadır.

2.1.1.2.1.2 Konut Kooperatifleri

Türkiye’ye konut kooperatiflerinin ilk girişi 19.yüzyıl sonlarında olmuştur. İstanbul’da 1887 yılında İngiliz azınlığın konut ihtiyacını karşılamak amacıyla, yalnız İngiliz uyrukluların üye olabileceği bir kooperatif şirket kurulmuştur (Keleş, 1967, s.41).

Ek 2 ‘de yer alan sözleşmeye göre konut kooperatifine üye olabilmek için gerekli şartlar, gerçek kişi olmak, Türkiye Cumhuriyeti vatandaşı olmak veya 2644 Sayılı Tapu Kanunu veya yürürlükteki mevzuat hükümlerine göre Türkiye’de gayri menkul edinmesinde sakınca bulunmayan yabancı uyruklu kişiler ve 1163 Sayılı Kooperatifler Kanunu’nun 9. maddesinde sayılan tüzel kişilerden olmaktır.

Gerekli şartları taşıyıp yazılı olarak kooperatif yönetim kuruluna başvuranlar ilgili kurulun kararı ile üyeliğe kabul edilirler. Bir kooperatifin üye sayısı en az 7 kişi olmalıdır.

Konut kooperatifine üye olmak isteyen bireyler, konut yapı kooperatifleri ana sözleşmesinin 9. maddesi uyarınca belirlenen miktarın % 25’ini peşin, geri kalan kısmını ise yönetim kurulunun belirlediği şekilde eşit taksitler halinde ödemek zorundadırlar.

Birey kendi isteğiyle, hesap senesi sonundan en az bir ay önce yönetim kuruluna yazılı dilekçe ile başvurması halinde üyelikten çekilebilir. Bunun dışında, ek 2’deki sözleşmenin 10. maddesindeki şartlardan birini kaybedenler, parasal yükümlülükleri bir ay geciktirip ikinci ihtarı takip eden bir ay içerisinde yükümlülüğünü yerine getirmeyenler, kura çekimi sonrasında kendisine düşen daireyi kabul etmeyenler, kooperatife karşı işledikleri suçlardan mahkum olanlar ve tapuda kendi adlarına tescilinden önce dairelerinde yaptıkları tahribat veya tadilatı yazılı ihtara rağmen düzeltmeyenler ilgili sözleşmenin 14. maddesi uyarınca yönetim kurulu kararıyla üyelikten çıkarılırlar.