ö z

Türkiye’de Muhasebe Eğitiminin “IEPS 2: Muhasebe Meslek Mensuplan İçin Bilgi Teknolojisi” Kapsamında Değerlendirilmesi

Bu çalışmanın amacı, Türkiye’de Devlet üniversitelerinde lisans düzeyinde verilen muhasebe eği timi ile TÜRMOB tarafından yapılan mesleğe kabul sınavlarının, muhasebe meslek mensuplan için bilgi teknolojisi (IEPS 2) kapsamında değerlendirilmesi ve uyum düzeyinin araştırılmasıdır. IEPS 2, muhasebe eğitiminde genel bilgi teknolojileri ve onları kontrol etme bilgisinin öğrenil mesi ve değerlendirilmesine olanak sağlamak amacıyla üç bölümde ele alınmıştır. İlk iki bölümde sırasıyla yeterlilik öncesi ve sonrası dönemde muhasebe meslek mensuplarının bilgi teknolojile ri ile ilgili bilgi sistemleri yöneticisi, değerleyicisi ya da tasarlayıcısı bilgilerine sahip olmaları ile ilgili düzenlemeler yer almaktadır. Üçüncü bölümde ise denetim elemanlarına yönelik bilgi teknolojileri rehberliği sağlanmaktadır. Türkiye’de Devlet Üniversiteleri lisans düzeyi muhasebe eğitiminde özellikle Bilgi Teknolojileri Yönetimi” ile “Sistemlerin Edinimi ve Geliştirme Sü reçleri alt başlıklarında eksikliklerin olduğu, ayrıca incelenen ders içerikleri kapsamında muha sebe derslerinin bilgi teknolojileri konuları ile fazla uyumlu olmadığı kanaati oluşmuştur. Benzer şekilde TÜRMOB tarafından yapılan mesleğe kabul sınavlarının da IEPS 2 ’de öngörülen genel bilgi teknolojileri konuları ile uyumlu olmadığı tespit edilmiştir.

JEL Sınıflaması: M41, 030,120

Anahtar Kelimeler: Muhasebe Eğitimi, Bilgi Teknolojileri, Uluslararası Eğitim Uygulama

Açıklamaları, Muhasebe Mesleği

ABSTRACT

An Assessment o f Accounting Education in Turkey in the Scope o f “IEPS 2: Information Technology f o r Professional Accountants”

The aim of this study is to evaluate the accounting education at undergraduate level in Turkish state universities and the exam of accepting into profession held by TURMOB in the scope of information technologies for professional accountants (IEPS 2) and to research the adaptation level. IEPS 2 is examined in three parts in order to learn the information technologies and their management in accounting education and to evaluate them. In the first two parts, there are regula tions that the members of accounting profession should have information about respectively be fore and after the qualification, information technologies manager, evaluator and designer. In the third part, information technologies guidance for auditing members is provided. It has reached the conclusion that the accounting education at the graduate level in the state universities in Turkey is lacking in especially the “Information Technologies Management” and “The Acquisition of the Systems and Development Processes ’ subtitle and when the course contents are examined, the ac counting courses do not correspond to the subjects of information technologies a lot. Similarly, it has been detected that the exams of accepting into profession by TURMOB do not coincide with the foreseen general subjects of information technologies in IEPS 2.

JEL Classification: M41, 030,120

Keywords: Accounting Education, Information Technologies, International Education

Türkiye’de M uhasebe Eğitiminin “1EPS 2: M uhasebe M eslek M ensuplan İçin Bilgi Teknolojisi”

Kapsamında Değerlendirilmesi 173

Türkiye’de Muhasebe Eğitiminin

“IEPS 2: Muhasebe Meslek

Mensupları için Bilgi Teknolojisi”

Kapsamında Değerlendirilmesi

Doç. Dr. Abdulkerim Daştan* Öğr. Gör. Uğur Bellikli**

iriş

Bilgi çağı nitelemesinin temelini oluşturan teknolojik gelişmelerin de katkısıyla önemi gittikçe artan unsur şüphesiz bilgidir. Teknolojik olanak lar bilginin üretilmesi, depolanması, iletil mesi ve değerlendirilmesi gibi tüm aşama larda çok değerli katkılar sunmaktadır. Bu bağlamda istenilen nitelikte bilginin en kısa zamanda ve en uygun maliyetle elde edile bilmesi ve elde edilen bilginin en etkin şe kilde kullanabilmesi temel gaye olmalıdır. Bilgi teknolojileri ile muhasebe (uygulama sı, eğitimi, mesleği, vb.) ilişkisi de “tekno * Karadeniz Teknik Üniversitesi İİBF İşletme Bölümü akdastan25@yahoo. com

* * Giresun Üniversitesi Alucra Turan Bulutçu MYO Muhasebe ve Vergi Uygulamaları Bölümü

Gönderim Tarihi: 28.09.2015 Kabul Tarihi: 29.02.2016

lojik araçların etkin kullanımı ve istenilen niteliklerde bilgiye sahip olabilmek” yakla şımı ile ele alınmalıdır.

Uluslararası muhasebe standartlarında faydalı finansal bilginin temel niteliksel özellikleri; ihtiyaca uygunluk ve gerçeğe uy gun sunum; destekleyici niteliksel özellikle ri ise karşılaştırılabilirlik, doğrulanabilirlik, zamanında sunum ve anlaşılabilirlik şeklin de sıralanmaktadır. Muhasebe bilgi sistemi tarafından üretilen faydalı finansal bilgilerin sahip olması gereken sözkonusu nitelikler teknolojik olanaklarla daha kolay bir şekilde sağlanabilir. Diğer bir ifadeyle ihtiyacın ve ihtiyaca uygunluğun, gerçeğe uygunluğun ve sunumunun, karşılaştırılabilirliğin ve za manında sunumun sağlanabilmesi bilgi ve iletişim teknolojilerinin katkısıyla mümkün olabilir.

174 TISK AKADEMİ • 2016 11

Faydalı finansal bilgilerin muhasebe eği timi aracılığıyla geleceğin meslek mensubu adaylarına mesleki ve teknolojik bilgi bo yutuyla ayrı ayrı ve teknolojik gelişmelerin katkısıyla aktarılması bir gereklilik halini almıştır. Sözkonusu gerekliliğin gerektir diği bilinçle hareket edilmesi ile muhasebe eğitim sürecinin ortaya çıkaracağı yapı daha doğru, güvenilir, zamanlı ve kaliteli finansal bilgi sağlanmasını olanaklı kılabilecektir. Böyle bir sonuç ise başta bireysel yatırımcı lar olmak üzere işletme, devlet, toplum gibi tüm çıkar gruplan açısından eşsiz yararlar sağlayabilecektir.

Yukarıdaki esaslar ışığında ele alman ça lışmanın amacı; Türkiye’de Devlet üniver sitelerinde lisans düzeyinde verilen muhase be eğitimi ile Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavir ler Odaları Birliği (TÜRMOB) tarafından yapılan mesleğe kabul sınavlarının, muhase be meslek mensuplan için bilgi teknolojisi (IEPS 2) kapsammda değerlendirilmesi ve uyum düzeyinin araştınlmasıdır.

Sözkonusu amaç doğrultusunda teo rik bağlamda sunulan literatür taraması ve tanımlayıcı bilgileri takiben Türkiye’de Devlet Üniversitelerinde lisans düzeyinde muhasebe eğitimi veren fakültelere bağ lı İşletme-İktisat ve Maliye Bölümleri ders programlarında yer alan ders adlan ve ilgili derslerin içerikleri ile IEPS 2’nin genel bil gi teknolojileri konuları bağlamında karşı laştırma yapılacaktır. Benzer şekilde IEPS 2 ’nin genel bilgi teknolojileri konuları ile TÜRMOB tarafından 2011-2015 yılları ara sında yapılan Serbest Muhasebeci Mali Mü şavirlik Yeterlilik sınavlarında yöneltilen soruların karşılaştınlmasına da araştırma kapsamında yer verilecektir.

Türkiye’de lisans düzeyinde verilen muhasebe eğitiminin ve mesleğe kabul sı navlarının IEPS 2 kapsamında genel bilgi teknolojileri bilgisi uyum düzeyinin değer lendirilmesine dair elde edilecek bulguların, geleceğin muhasebe meslek mensubu aday larının eğitimine ve akademik ve mesleki alanda konuyla ilgilenenlere farkındalık dü zeyinde de olsa bir takım katkılar sağlaması hedeflenmektedir.

1. Bilgi Teknolojileri ile Muhasebe Eğitimi Etkileşimi: Literatür

“Teknolojiyi tümüyle yermek, tuzdan arındırılmış deniz suyu ile yeşeren bahçeleri görmezlikten gelmek, onu gözü kapalı övmek ise Hiroşima’yı unutmak demektir.” Steve Jobs’a ait olan bu veciz deyiş, teknolojinin iyi ve kötü yanlannı birlikte görme gereklili ğini ve aynı zamanda eğitimde teknolojinin ne tek başına yeterli olduğunu ne de onsuz bir eğitim düşünülebileceğini açık bir şekil de ifade etmektedir.

Bilgi teknolojisi, bilgilerin toplanması nı, işlenmesini, saklanmasını, gerektiğinde herhangi bir yere iletilmesini ve herhangi bir yerden sözkonusu bilgilere ulaşılmasını mümkün kılan bilgisayar tabanlı elektronik araçların tümü olarak tanımlanabilir (Daş- tan, 2008,s.9).

Yaşamın her alanında çeşitli etkiler mey dana getiren bilgi teknolojilerinin muhasebe eğitimine etki etmemesi düşünülemez. “İT changes everything - bilgi teknolojileri her şeyi değiştirmektedir”(Boritz, 1999, s.6) yargısı bu durumu güzel bir şekilde ifade etmektedir.

Türkiye’de Muhasebe Eğitiminin “IEPS 2: Muhasebe Meslek Mensuplan için Bilgi Teknolojisi”

Kapsamında Değerlendirilmesi 175

Muhasebe eğitimi; işletme kararlarının alınmasında yararlı bilgilerin tespiti, top lanması, ölçülmesi, işlenmesi, doğruluğu nun denetimi, raporlar halinde özetlenme si ve bu raporlanan bilgilerin karar alıcılar tarafından nasıl kullanılacağı konusundaki bilgilerin öğrencilere aktarılması suretiyle, öğrencilerin muhasebe bilimi konusundaki yeteneklerinin geliştirilme süreci (Aysan, 1979, s.254) şeklinde tanımlanabilir.

İşletme ile ilgili bilgilerin tam, doğru, tarafsız, zamanlı, en uygun maliyetle ve kaliteli bir şekilde, işletmeyle ilgili çıkar gruplarına sunabilecek muhasebe eleman larının yetişmesi toplum ve ülke için arzu edilen bir durumdur. Meslek mensuplarının anılan niteliklere uygun bir şekilde faaliyet gösterebilmeleri ise mesleki bilgi ve beceri düzeylerine bağlıdır. Meslek mensuplarının bilgi ve beceri düzeylerini etkileyen unsu run muhasebe eğitimi olduğu ise çok açıktır. Teknolojik gelişmelerin getirdiği yenilikler dikkate alındığında muhasebe eğitiminin daha çok uygulamalı, modem, serbest ve sa natsal bir temelde, anlamaya dayalı, kavra yarak öğrenmeyi ön planda tutan, öğrenciyi meslekte öngörü sahibi yapabilecek, onun düşünce yapısını geliştirebilecek, kişilerle iletişim kurmasını kolaylaştıracak, üretken bir muhasebe eğitiminin ön planda olması gerektiği açıktır (Daştan, 2008, s.38).

Gelişen bilgi teknolojilerinin iş dünya sını, özellikle muhasebe uygulamalarını ne ölçüde etkilediğine yönelik Amerikan Ruh satlı Kamu Muhasipleri Enstitüsü (AICPA) tarafından her yıl araştırma yapılmaktadır. 1990 yılından beri sürdürülen araştırmalar da her yıl gelecek yılın en önemli görülen

10 teknoloji uygulaması belirlenmektedir.

AICPA tarafından belirlenen ve “Top 10 Te chnologies” olarak adlandırılan bu uygula maların 2014 yılına ait listesi aşağıdaki gibi dir (www.aicpa.org-20.08.2015):

1. Bilgi teknolojileri ortamının güvenliği, 2. Verilerin yönetimi ve korunması, 3. Bilgi teknolojilerinin risklerini yönet me ve uyum,

4. Gizliliğin sağlanması,

5. Analitik kararların desteklenmesi ve etkinleştirilmesi,

6. Sistem uygulamalarının yönetilmesi, 7. Bilgisayar ortamında yapılan dolandırı cılığın önlenmesi,

8. Bilgi teknolojileri yatırım ve harcamala rının yönetilmesi,

9. Gelişmekte olan teknolojilerden fayda lanma,

10. Servis satıcıları ve sağlayıcılarının yö netilmesi.

Yukarıda sıralanan bilgi teknolojileri uygulamalarından öne çıkan hususlar; bilginin ve bilgi teknolojilerinin güvenliği, yönetimi, olası risklerden korunma, gelişen teknolojileri yakın takip ve konuya analitik bir düşünceyle sistemli bir bakış açısı geliştirme şeklinde özetlenebilir. Bu uygulamalarla karşılaşacak muhasebe meslek mensuplarının gerekli ve yeterli donanıma sahip olmalarını sağlamanın yolu kuşkusuz muhasebe eğitiminden geçmektedir. Muhasebe eğitimi bu doğrultuda ortaya çıkan bilgi ihtiyacmı karşılayabilmek için gerekli değişim ve dönü şümü yaşamak durumundadır.

176 TISK AKADEMİ • 2016 11

Aşağıda bilgi teknolojileri ve muhasebe eğitimine ilişkin sunulmuş literatürde de bu değişim ve dönüşüm ihtiyacı belirgin bir şe kilde göze çarpmaktadır.1

Lai (2008) Malezya’daki profesyonel

muhasebe öğrencilerinin teknoloji hazırlık durumunu değerlendirmek amacıyla yaptı ğı çalışmada öğrencilerin internet kullanım becerilerini incelemiş, önceki bilgisayar deneyimlerini değerlendirmiş ve teknoloji becerilerini geliştirmek için devam ettikle ri kurslarla ilgili memnuniyetlerini araştır mıştır. Araştırma sonucunda muhasebe öğ rencilerinin ne yüksek derecede teknolojiyi kullanmaya hazır oldukları ne de teknolojik gelişmelere kayıtsız kaldıkları tespit edil miştir. Toraman ve diğerleri (2008) muha sebe öğrencileri üzerine yaptıkları araştır mada, öğrencilerin gelecekte yer alacakları çalışma ortamında bilişim teknolojilerinin ne denli farkında olduklarını araştırmışlar, ayrıca bilgi teknolojileri ve muhasebe eği timi arasındaki açığın kapatılmasına dikkat çekmişlerdir. Yapılan araştırmada bilişim teknolojilerinin muhasebe eğitimine etkisi açıklanmaya çalışılmış, Uluslararası Eğitim Standartlarına (EES) atıfta bulunularak bili şim teknolojilerinin öğrencilere nasıl öğre tilmesi gerektiği ifade edilmiştir. Ahadiat

(2008) muhasebe öğrencileri üzerine yaptığı

araştırmada öğrenciler için hangi teknolo jilerinin daha uygun olduğunu belirlemeye çalışmıştır. Fakülte düzeyinde eğitim gören muhasebe öğrencileri için, bilgi teknolojileri araçlarının mı yoksa klasik eğitim uygula malarının mı daha uygun olduğunun tespi tine çalışılmıştır. Çalışmanın sonucuna göre en popüler öğretim teknolojisinin e-mail haberleşmesi olduğu, en düşük popülerli ğe sahip aracın ise video kullanımı olduğu

belirlenmiştir. Mcvay ve diğerleri (2008) muhasebe eğitiminde etkin olan uygulama ları yaygınlaştırmak ve lisans eğitimi alan öğrencilerin bu konudaki becerilerini ge liştirmek için öğretici tarafından kullanılan sınıf içi teknolojilerden nasıl yararlanılacağı üzerine yaptıkları araştırmada, öğrencileri 4 farklı smıfta 3 gruba ayırmışlardır. Sınıf yapısının spesifik özellikleri örneğin, üçer masa, teknoloji araçlan, akıllı tahta... vb’le- rinin bulunduğu sınıftaki öğrenciler eğitim açısından oldukça iyi sonuçlar ortaya koy muşlardır. Dillion ve Kruck (2008) yapmış oldukları çalışmada muhasebenin bilgi tek nolojilerine olan ihtiyacının arttığını ve bu durumun muhasebe eğitiminde Muhasebe Bilgi Sistemleri olarak ifade edildiğini, ay rıca muhasebenin temel kavramları ile bilgi teknolojileri konularının beraber değerlen dirilmesi gerektiği ifade edilmiştir. Hacırüs-

temoğlu (2008) yapmış olduğu çalışmada

muhasebe mesleği ve muhasebe eğitiminin geçirdiği değişim ve gelişimi gerektiren bazı etkenler olduğunu ifade etmiş, bu etkenler den bir tanesinin de teknolojik imkanlar olduğu belirtilmiştir. Aynı zamanda günü müzde muhasebe eğitiminin teknolojik im kanlardan daha fazla yararlanması gerektiği, bu sayede muhasebe eğitiminin kalitesinin artacağı ve ülke gelişimine katkı sağlanaca ğı ifade edilmiştir. Uyar (2008) Uluslararası Eğitim Standartlan eşliğinde ele aldığı ça lışmada Akdeniz Üniversitesi’nde işletme, iktisat ve maliye bölümünde verilen ders lerin Uluslararası Eğitim Standartlanna uy gun olduğunu, buna karşılık kamu yönetimi uluslararası ilişkiler ve hukuk bölümlerinde

1 Çalışmada bilgi teknolojileri ve muhasebe eğitimine ilişkin literatür 2008 ve sonrası yıllara aittir. 2008 öncesi literatür için Daştan A., 2008’e bakılabilir.

Türkiye’de Muhasebe Eğitiminin “IEPS 2: Muhasebe Meslek Mensuplan için Bilgi Teknolojisi”

Kapsamında Değerlendirilmesi 111

verilen derslerin eğitim standartlarına ye teri kadar uygun olmadığını ifade etmiştir. Coşkun (2008) tarafından yapılan çalışmada muhasebe eğitiminde geleneksel yöntemler le birlikte teknolojik imkanların kullanımı nın da önem kazandığı, bunun yanı sıra mu hasebe öğretim üyelerinin üniversitelerde hazırladıkları web siteleri aracılığıyla veya kendi hazırladıkları akademik web sayfaları yoluyla ders ile ilgili materyalleri paylaşa bildikleri belirtilmiştir. Yapılan çalışmaya göre öğrencilerin, öğretim üyelerinin akade mik ve kişisel web sitelerini sıklıkla ziyaret ettikleri ve bu sitelerden ders notlan ve içe riği anlamında yararlandıkları belirtilmiştir.

Basioudis ve De Lange (2009)muhasebe öğrencileri üzerinde yapmış oldukları araş tırmada bilgi ve iletişim teknolojilerinin kullanımının öğrenme çıktıları üzerindeki etkisini incelemişlerdir. Yapılan çalışma so nucunda öğrencilerin web tabanlı öğrenme araçlarından memnuniyetleri şu faktörlere bağlanmıştır: Eğitici notlarının kullanışlılığı ve geçerliliği, çevrimiçi değerlendirmeler, model cevaplan ve çevrimiçi sohbet. Ayrıca öğretim araçlarıyla öğrenci arasında etkile şimin katılım ve zihinsel çabaya katkı yapan en önemli faktör olduğu belirtilmiştir. Özkul (2009) tarafından yapılan çalışmada muha sebe biliminin bilgi teknolojilerinden yarar lanmasıyla birlikte etkinlik ve verimliliğin yanında işlemlerin güvenilirliğinin de arttığı ifade edilmiştir. Ayrıca bilgi teknolojilerinin muhasebe denetimi ve muhasebede yapılan hile ve yolsuzlukların önlenmesinde önemli olduğu ifade edilmiştir. Stoner (2009) yap mış olduğu çalışmada 1996-2006 yılları ara sında muhasebe eğitimi almış öğrencilerin bilgi teknolojilerini uygulamadaki beceri lerini incelemiştir. Bu zaman diliminde üni

versiteye giren öğrencilerin bilgi teknoloji lerini uygulama becerileri zamanla geliştiği ifade edilmiştir.

Özer ve diğerleri (2010) tarafmdan mu hasebe meslek mensupları üzerine yapılmış araştırmada muhasebe meslek mensupları nın bilgi teknolojilerinden yararlanma eği limleri Teknoloji Kabul Modeli ile ortaya konulmaya çalışılmıştır. Bu model algıla nan fayda ve algılanan kullanım kolaylığı nın kullanıma yönelik tutum ve davranışlara etki ettiği temeline dayanmaktadır. Araştır ma sonucunda algılanan fayda ve algılanan kullanım kolaylığı ile kullanıma yönelik tutum arasında istatistiksel olarak pozitif ve olumlu bir etki bulunmuştur. Özer ve Ydmaz (2010) tarafmdan yapılan çalışmada muhasebecilerin bilgi teknolojilerinden ya rarlanma nedenleri ve bilgi teknolojilerinin kullanımına ilişkin tutumlar araştırılmıştır. Araştırma sonucunda meslek mensupları nın olumlu niyetlerinin davranışları olum lu etkilediği, ayrıca muhasebecilerin bilgi teknolojilerine yönelik tutumlarının olumlu olması durumunda davranışların da olumlu olacağı tespit edilmiştir. Bekçi ve Ömürbek (2010) Konya ilinde gıda sektöründe faa liyet gösteren işletmeler üzerine yaptıkları çalışmada, işletmelerin bilgi teknolojilerini kullanım düzeylerinin muhasebe bilgi siste mine etkisini araştırmışlardır. Çalışma sonu cunda işletmeler için bilgi teknolojilerinin vazgeçilmez olduğu, ancak birçok işletme açısından bilgi teknolojilerine ulaşmanın maliyetli olduğu ve işletmelerin bilgi tek nolojileri kullanım düzeylerinin muhasebe bilgi sistemini etkilediği tespit edilmiştir. Hatunoğlu (2Oi0)Türkiye’de lisans seviye sinde muhasebe eğitimi alan öğrenciler üze rine yaptığı araştırmada öğretme teknikleri

178 TISK AKADEMİ • 2016 / 1

ve bilgi teknolojisi kullanımını belirlemeye çalışmıştır. Çalışmanın sonucunda öğren cilerin teorik bilgi ile uygulamayı birleştir mede sıkıntı yaşadıkları ve bu alanda ça lışmaların olması gerektiği ifade edilmiştir. Bunun yanı sıra sınıf içi eğitimde bilgi tek nolojileri kullanımının aktif öğrenme süre cine dahil edilmesi gerektiği vurgulanmıştır. Alves (2010) tarafmdan yapılan çalışmada yönetim muhasebesinde bilgi teknolojileri etkisinin ne boyutta olduğu ve muhasebe iş lemlerinin çözümünde bilgi teknolojilerinin ne derece etkili olduğu araştırılmıştır. Çalış ma sonucunda muhasebe işlemlerinin deği şime eğilimli olma ihtimali vurgulanmış ve sorumlulukların dağıtılması gerektiği ifade edilmiştir. Ayrıca bilgi teknolojisi kullanı mın da daha etkin hale getirilmesinin işlet me fonksiyonları ve rakiplere üstünlük açı sından olumlu olabileceği ifade edilmiştir.

Özer ve Yılmaz (2011) tarafmdan yapıl mış çalışmada Gerekçeli Hareket Teorisi ve Planlanmış Davranış Teorisi yöntemlerinin yardımıyla muhasebecilerin bilgi teknoloji leri kullanımlarının arkasında yatan nedenler araştırılmıştır. Çalışma neticesinde muhase becilerin bilgi teknolojilerini kullanmalarına yönelik tutumlarının olumlu olması duru munda bilgi teknolojilerini kullanma niyet lerinin de olumlu yönde olduğu ifade edil- miştir.Se/ı/Â: ve Broad (2011) yerleşmiş teori analizini kullanarak yaptıkları araştırmada muhasebe mezunlan için bilgi teknolojisi kullanımındaki artışı göstermeye çalışmış lardır. Çalışma neticesinde bilgi teknoloji lerine yönelik faaliyetlerin geliştirilebilmesi için bu konuya yönelik öğrencilerin zihinle rindeki engellerin kaldınlması gerektiği ve daha açık birer bilgi teknolojisi kullanıcısı olmalan gerekliliği ifade edilmiştir. Obaidat

ve Alqatamin (2011 jmuhasebe öğrencileri üzerine yaptıklan çalışmada öğrencilerin öğrenim sürecinde bilgi teknolojilerini kul lanmaya yönelik algılarım araştırmışlardır. Araştırmada internet, e-mail, excel, power- point gibi bilgi teknolojisi araçlarının kul lanımı esas alınmıştır. Çalışma sonucunda belirtilen bilgi teknolojileri araçlarının kul lanımı ile öğrenci algılan arasmda pozitif ve anlamlı bir ilişki olduğu tespit edilmiş, ayrıca öğrenci algılannm cinsiyet, interne te erişim, internet kullanımı süresinden de etkilendiği belirlenmiştir. Hermanson ve diğerleri (2011)yapmış olduklan çalışmada lisans düzeyinde verilen muhasebe eğitim programı müfredatının bilgi teknolojilerine yönelik faaliyetlere uygunluğunu araştırmış lardır. Çalışma sonucunda birkaç bölümün müfredatının bilgi teknolojileri faaliyetle rine uygun olduğu, genel bilgi teknolojileri başlık kapsamının küçük veya orta düzeyde olduğu, bilgisayar kullanımının da oldukça düşük olduğu belirlenmiştir. Bunun yanı sıra bilgi teknolojileri kullanımının yetersiz olmasının altmda yatan nedenlerin yetersiz altyapı imkanları ve teknolojideki hızlı de ğişim olduğu ifade edilmiştir.

Esendemir (2012) tarafmdan yapılan ça lışmada yeni bilgi ve iletişim teknolojilerinin finansal raporlama sistemine meydana getir diği değişimler ve İşletme Raporlama Dili (XBRL), Türkiye’de uygulanan tekdüzen hesap planına uygulanarak incelenmiştir. Çalışmada ayrıca Uluslararası Eğitim Uy gulama Tebliğinde yeralan bilgi ve iletişim teknolojileri ile ilgili muhasebe ve denetim meslek mensuplarının yetkinlik açıklama larına da yer verilmiştir. Fidan (2012) mu hasebe dersi alan öğrenciler üzerine yaptığı araştırmada derslerini powerpoint ve klasik

Türkiye’de Muhasebe Eğitiminin “IEPS 2: Muhasebe Meslek Mensuplan için Bilgi Teknolojisi"

Kapsamında Değerlendirilmesi 179

usulde alan öğrenciler arasında bir farklılık olup olmadığını tespit etmeye çalışmıştır. Çalışma sonucunda dersini klasik usulde alan öğrencilerin powerpoint ile ders gören öğrencilere göre muhasebe dersi hakkında daha olumlu düşüncelere sahip olduğu tespit edilmiştir.

Tam (2013) muhasebe mezunları üzeri ne yaptığı çalışmada, bilgi teknolojileri ile ilgili 18 adet konuyu ve bu yeteneklere sahip olması gereken muhasebe mezunlarını ta nımlamış ve Başlangıç-Yayılma-Özümseme olarak adlandırılan ve muhasebe müfreda tında yer alması gereken bir model önermiş tir. Senik ve diğerleri (2013) gömülü teori olarak isimlendirdikleri araştırma yöntemini kullanarak muhasebe kurslarında bilgi tek nolojileri yeteneklerinin nasıl geliştiğini tar tışmışlardır. Çalışma sonucunda muhasebe, vergi ve denetim alanında bilgi teknolojile rine ilişkin bir eksiklik ve boşluk olduğu tes pit edilmiş, bu eksiklik ve boşluğun altında yatan nedenlerden birisi olarak muhasebe eğitmenleri arasındaki iletişim eksikliğine dikkat çekilmiştir. Sacer ve Oluic (2013) muhasebe süreci ve muhasebe bilgi sistemi nin kalitesi üzerinde bilgi teknolojilerinin etkisini araştırmışlardır. Çalışmada Hırvatis tan’daki orta ve büyük çaptaki işletmelerin muhasebecilerinin muhasebe bilgi sistemi nin kalitesine dair algılan da ortaya konul muştur. Geerts ve diğerleri (2013) yaptıkları çalışmada bilgi sistemlerinin muhasebeye uyarlanmasını araştırmışlardır. Çalışmada farklı muhasebe disiplinleri ile farklı araştır ma yöntemleri bütünleştirilmiş, sonuç ola rak muhasebede teori ve uygulamanın bilgi sistemlerinin de yardımıyla nasıl bütünleşti rileceği ifade edilmiştir.

Güney (2014) tarafından yapılan çalış mada muhasebe bilgi sisteminde değişen ko- şullann olduğu ve bu koşullara ayak uydur mak için üniversitelerde verilen muhasebe eğitiminin sadece klasik usulde değil, aynı zamanda bilgi ve eğitim teknolojilerinin yar dımıyla verilmesi gerektiği ifade edilmiştir. Bu yöntemlerden birisinin E-muhasebe ol duğu ifade edilmiş, bu uygulamanın öğren ciler açısından yararlı olduğu belirtilmiştir. Klovlene ve Gimzausklene (2014) muhasebe bilgi sistemi ile işletme çevresi arasındaki uyumda bilgi teknolojilerinin etkisini araş tırmışlardır. Litvanya’daki işletmeler üze rinde uygulanan bu çalışmada işletmelerin işletme çevreleri ve muhasebe sistemi ara sındaki ilişkide bilgi teknolojilerinin rolü ortaya konulmaya çalışılmıştır.

2. Uluslararası Eğitim Standartları ve Muhasebe Meslek Mensupları İçin Bilgi Teknolojisi (IEPS 2)

Uluslararası Eğitim Standartlan (IES) ’nın amacı muhasebecilerin eğitim, staj ve öğre timini kapsayan düzenlemeler yaparak mu hasebe mesleğini ileriye götürmektir. IES mesleki yeterlilik sınavı öncesi uyulması gereken şartlan, yeterlilik sınavının nasıl yapılması gerektiğini, yeterlilik sonrası alın ması gereken eğitimler ve diğer düzenleme leri içermektedir (IAESB, 2014, s.6).

Uluslararası Eğitim Standartlarının fay daları şu şekilde özetlenebilir (IFAC-IA- ESB, 2014):

- Muhasebe mesleğine olan toplumsal yaklaşımı olumlu hale getirecek mu hasebecilerin yetiştirilmesi için gerek li küresel çalışma ortamını sağlamak, - Tüm dünyada muhasebe eğitim süre

180 TISK AKADEMİ -2016/1

- Eğitim sürecinin tutarlılığını arttır

mak,

- Tüm muhasebeciler için eğitim ve uy gulama tecrübelerini bir temele oturt mak ve böylece tek ve genel kabul görmüş uluslararası teknik ve uygu lama standartlarının kabulünü sağla mak,

- Muhasebecilerin tüm dünyada daha geniş bir alanda kabul görmesini ve değişimini sağlamak,

- Dünya üzerinde muhasebe meslek ör gütlerinin karşılıklı işbirliği ve tanın masını daha da arttırmaktır.

Bugüne kadar bazılan Uluslararası Mu hasebeciler Federasyonu Eğitim Komitesi, bazılan da Uluslararası Muhasebe Eğitimi Standartları Kurulu (IAESB) tarafından ol mak üzere toplam 8 adet IES yayınlanmıştır. Bu standartlar (www.ifac.org-22.08.2015);

IES 1: Muhasebe Eğitimi Programına Gi riş İçin Gereken Şartlar,

IES 2: Başlangıç Mesleki Gelişim-Tek- nik Yeterlilik,

IES 3: Başlangıç Mesleki Gelişim-Pro- fesyonel Yeterlilik

IES 4: Mesleki Değerler, Etik ve Davra nışlar,

IES 5: Başlangıç Mesleki Gelişim-Staj Şartlan,

IES 6: Mesleki Yetenek ve Yeterliliğin Değerlendirilmesi,

IES 7: Sürekli Mesleki Gelişim,

IES 8: Profesyonel Denetçiler İçin Gerekli Yeterlilik Şartları, şeklindedir.

Uluslararası Eğitim Uygulama Açıkla- malan (IEPS), ise IFAC üyesi kuruluşlara eğitimde genel kabul görmüş uygulamalann açıklanması ve muhasebe meslek mensupla rının gelişimine yardımcı olmak amacıyla, Uluslararası Muhasebe Eğitim Standartları Kurulu (IAESB) tarafından yayınlanmakta dır. Bugüne kadar yayınlanan IEPS’ler;

IEPS 1: Mesleki Değerler, Etik ve Tutu mun Sürdürülmesi ve Geliştirilmesi Yak laşımı,

IEPS 2: Muhasebe Meslek Mensuplan İçin Bilgi Teknolojisi,

IEPS 3: Staj Gereksinimleridir.

Bu çerçevede, IEPS 2’nin amacı, Başlan gıç Mesleki Gelişim-Teknik Yeterlilik (IES 2), Sürekli Mesleki Gelişim (IES 7) ve Pro fesyonel Denetçiler İçin Gerekli Yeterlilik Şartları (IES 8)’in anlaşılmasına yardımcı olmaktır.

IEPS 2 ’nin rehberliğinde, IFAC üyesi kuruluşlar, adayların istenilen yeterlilikleri sağlaması için gerekli olan genel bilgi tek nolojileri ve onlan kontrol etme bilgisinin öğrenilmesi ve değerlendirilmesine olanak sağlarlar. Üç bölümde ele alınmış olan IEPS 2’nin birinci bölümünde gerekli ek açıkla maların da desteği ile bu konuya açıklık ge tirilmektedir. Bu bölümde, muhasebe eğitim programlarının bir katılımcısı olarak yeter lilik öncesinde meslek elemanlarının bilgi teknolojileri bileşenlerini dikkate almaları nın IFAC üyesi kuruluşlar tarafından sağlan masına dikkat çekilmektedir (prf. 6).

Nitelikli bir meslek elemanı olarak tüm meslek mensubu adayların eğitim standart larında belirtilen bilgi sistemlerinin yöneti cisi, değerleyicisi ya da tasarlayıcısı olarak

Türkiye’de Muhasebe Eğitiminin “IEPS 2: Muhasebe Meslek Mensuplan için Bilgi Teknolojisi”

Kapsamında Değerlendirilmesi 181

veyahut bu rollerden bir ya da bir kaçının karışımı şeklinde rol üstlenmeleri ve bu bilgilere sahip olmaları gerekmektedir. IEPS 2 ’nin birinci bölümünde aynı za manda bu rollere de açıklık getirilmekte dir (prf. 7).

IEPS 2 ’nin ikinci bölümünde Sürekli Mesleki Gelişim(IES 7) ve bununla ala kalı olarak yeterlilik sonrasında bilgi tek nolojilerinin geliştirilmesinde IFAC üye si kuruluşlara rehberlik sağlanmaktadır. IEPS 2 ’nin üçüncü bölümünde ise IFAC üyesi kuruluşlara Profesyonel Denetçiler İçin Gerekli Yeterlilik Şartlan(IES 8)’in uygulanması ve bununla alakalı olarak de netim elemanlarının eğitimi ve değerlen dirilmesine rehberlik sağlanmaktadır (prf 8-9-11).

Muhasebe meslek mensupları bilgi sis temleri tasarımı, bilgi sistemleri yönetimi, kontrolü ve bilgi sistemlerinin değerleme si gibi, bilgi teknolojileri ile ilgili alan larda çalışabilir ya da uzmanlaşabilirler. IEPS 2, bilgi teknolojisi bilgisi ve bun ların gereklilikleriyle ilgili özellikli ko nulan tanımlamaz. Meslek elemanlarına bu konuda sadece yol gösterici rehberlik sağlar(prf. 12).

Yeterlilik öncesi ve sonrasında bilgi teknolojileri konusunda muhasebe meslek mensuplarına nasıl donanımlı olabilecek leri hakkında rehberlik sağlayan IEPS 2, meslek mensubu adaylarının bilgi sistem lerinin çeşitli rollerini üstlenmeleri ile il gili kapsamlı düzenlemeler getirmektedir. Sözkonusu etraflı uygulama açıklamasının meslek mensubu adaylarınca ilk etapta ta mamen özümsenmesi elbette beklenemez. Bu durum IEPS 2 ’de meslek mensubu adaylarının en azından genel bilgi tekno

lojileri konusunda bilgi sahibi olmalannın kendileri için faydalı olacağı vurgusu ile dile getirilmektedir. Bu noktadan hareketle bu çalışmada da Türkiye’de verilen muha sebe eğitimi ve IFAC üyesi TÜRMOB ta rafından yapılan mesleğe kabul sınavları ile muhasebe meslek mensupları için bilgi teknolojisi ilişkisi IEPS 2 ’de yer alan genel bilgi teknolojileri konusu bağlamında İnce lenmektedir.

3. Türkiye’de Muhasebe Eğitiminin “IEPS 2: Muhasebe Meslek Mensupları İçin Bilgi Teknolojisi”ne Uyum Düzeyinin Araştırılması

3.1. Araştırmanın Amacı

Araştırmanın amacı, Türkiye’de Devlet üniversitelerinde lisans düzeyinde verilen muhasebe eğitimi ile Türkiye Serbest Mu hasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliği (TÜRMOB) tarafından yapılan mesleğe kabul sınav larının, muhasebe meslek mensupları için bilgi teknolojisi (IEPS 2) kapsamında de ğerlendirilmesi ve uyum düzeyinin araştı rılmasıdır.

3.2. Araştırmanın Kapsamı ve Yön temi

Türkiye’de muhasebe eğitimi veren Devlet üniversitelerine bağlı fakültele rin İşletme - İktisat ve Maliye bölümleri eğitim programları ve ayrıca TÜRMOB tarafından gerçekleştirilen mesleğe kabul sınavları ile IEPS 2 ’nin genel bilgi tek nolojileri konulan arasında karşılaştırma araştırmanın kapsamını oluşturmaktadır.

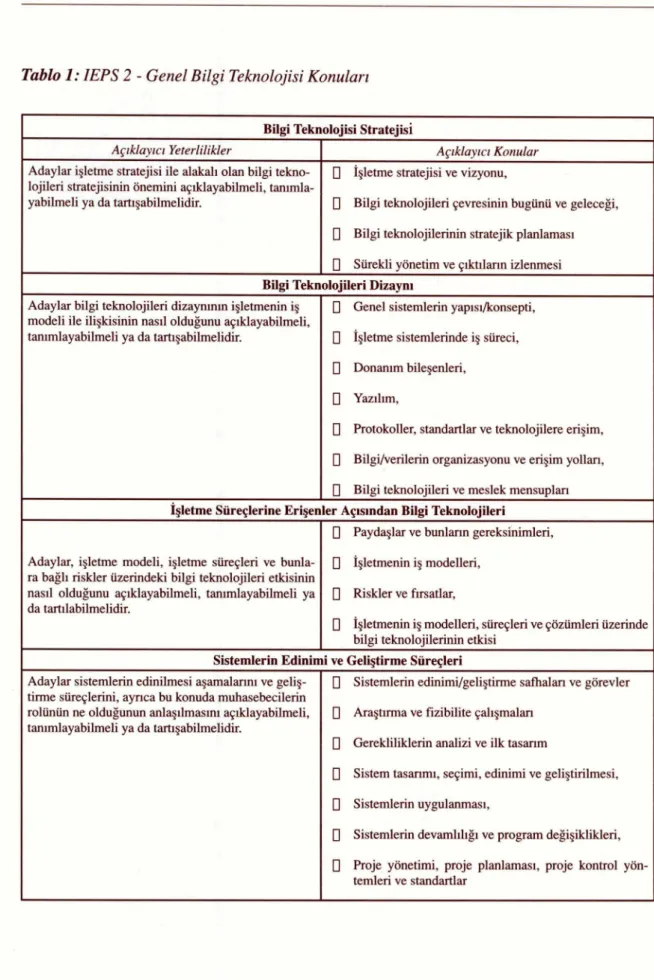

IEPS 2 genel bilgi teknolojileri konula- n , ana konu başlığı ve alt başlıklar halin de, Tablo 1 ’de gösterilmektedir:

182 TISK AKADEMİ • 2016 / /

Tablo 1: IEPS 2 - Genel Bilgi Teknolojisi Konulan

Bilgi Teknolojisi Stratejisi

Açıklayıcı Yeterlilikler Açıklayıcı Konular

A daylar işletme stratejisi ile alakalı olan bilgi tekno lojileri stratejisinin önemini açıklayabilmeli, tammla- yabilmeli ya da tartışabilmelidir.

O İşletm e stratejisi ve vizyonu,

□ Bilgi teknolojileri çevresinin bugünü ve geleceği, □ Bilgi teknolojilerinin stratejik planlaması □ Sürekli yönetim ve çıktıların izlenmesi

Bilgi Teknolojileri Dizaynı

A daylar bilgi teknolojileri dizaynının işletmenin iş modeli ile ilişkisinin nasıl olduğunu açıklayabilmeli, tanımlayabilmeli ya da tartışabilmelidir.

Q Genel sistemlerin yapısı/konsepti, □ İşletme sistem lerinde iş süreci, Q Donanım bileşenleri,

G Yazılım,

0 Protokoller, standartlar ve teknolojilere erişim, G Bilgi/verilerin organizasyonu ve erişim yollan, G Bilgi teknolojileri ve meslek m ensuplan

İşletm e Süreçlerine Erişenler Açısından Bilgi Teknolojileri

Adaylar, işletme modeli, işletme süreçleri ve bunla ra bağlı riskler üzerindeki bilgi teknolojileri etkisinin nasıl olduğunu açıklayabilmeli, tanımlayabilmeli ya da tartılabilmelidir.

G Paydaşlar ve bunlann gereksinim leri, G İşletm enin iş modelleri,

G Riskler ve fırsatlar,

G İşletmenin iş modelleri, süreçleri ve çözümleri üzerinde bilgi teknolojilerinin etkisi

Sistem lerin Edinimi ve Geliştirm e Süreçleri

A daylar sistem lerin edinilmesi aşamalarını ve geliş tirm e süreçlerini, ayrıca bu konuda m uhasebecilerin rolünün ne olduğunun anlaşılmasını açıklayabilmeli, tanımlayabilmeli ya da tartışabilmelidir.

G Sistem lerin edinim i/geliştirm e safhalan ve görevler G A raştırm a ve fizibilite çalışm alan

G G erekliliklerin analizi ve ilk tasanm

G Sistem tasarımı, seçimi, edinimi ve geliştirilm esi, G Sistemlerin uygulanması,

G Sistem lerin devamlılığı ve program değişiklikleri, G Proje yönetimi, proje planlaması, proje kontrol yön

Türkiye’de Muhasebe Eğitiminin “IEPS 2: Muhasebe Meslek Mensuplan İçin Bilgi Teknolojisi

Kapsamında Değerlendirilmesi 183

Bilgi Teknolojileri Yönetimi

A daylar bir işletm ede bilgi teknolojilerinin nasıl yönetildiğini, perform ans izlemeyi ve yazılım ve donanım güncellem eleri için yönetim ve prosedür değişikliklerinin nasıl olduğunu açıklayabilmeli, tanım layabilm eli ya da tartışabilmelidir.

□ Bilgi teknolojileri organizasyonu,

□ Bilgi teknolojileri faaliyet ve etkinlik yönetimi, Q Varlıkların yönetimi,

□ Kontrol değişim leri, güncelleme ve som n yönetimi, Q Güvenlik yönetimi,

[] Performans izleme ve bilgi teknolojileri kaynakları üzerinde finansal kontrol,

[] Profesyonel kullanım için yazılım

İletişim ve Bilgi Teknolojileri

A daylar iletişim le ilgili olarak bilgi teknolojilerinin faydalarını ve risklerini açıklayabilmeli, tanımlaya- bilmeli ya da tartışabilmelidir.

□ İletişim in genel kavram ları □ A ğlar ve elektronik veri transferleri

□ Bilgi teknolojileri destekli iletişim riskleridir

m

Öte yandan araştırma kapsamında Türki ye’de eğitim veren Devlet üniversitelerinin ve TÜRMOB’un mesleğe kabul aşamasın da yaptığı sınavların bir listesi çıkarılmıştır. Çalışmada Devlet üniversitelerine bağlı İkti sadi ve İdari Bilimler Fakültesi, Siyasal Bil giler Fakültesi, İşletme ve İktisat Fakültele ri’ndeki İşletme başta olmak üzere İktisat ve Maliye Bölümlerinin Muhasebe, Bilgi Tek nolojileri, Teknoloji Yönetimi, İnovasyon Ekonomisi, E-Ticaret gibi derslerin içerik leri incelenmiştir. Ayrıca TÜRMOB tarafın dan yapılan sınavlardaki konuların dağılımı nın mevcut durumu ortaya konulmuştur.

Araştırmanın gerçekleştirilmesi için iz lenen yöntem ise şu şekildedir. Çalışmada karşılaştırma yapılabilmesi amacıyla IEPS 2 ’nin genel bilgi teknolojileri konularının kapsamını yansıtan tablolar oluşturulmuş tur. Tablolar hem üniversitelerde verilen muhasebe eğitimi hem de TÜRMOB’un yaptığı mesleğe kabul sınavları için ayrı ayrı hazırlanmıştır. Ana konuların alt konu baş

lıkları ile karşılaştırma yapılırken, alt konu başlıklarının tamamının eğitim içeriği ve sı nav içeriği ile uyumlu olması halinde “tam karşılıyor”, alt konu başlıklarının bir kısmı nın uyumlu olması halinde “kısmen karşılı yor”, konu başlıklarının hiçbirinin uyumlu olmaması halinde ise “karşılamıyor” ibaresi konulmuştur. Araştırma kapsamında oluştu rulacak tabloda kolaylık sağlaması için bu ibarelere aşağıda belirtilen kodlamalar kul lanılmıştır.

- Tam Karşılıyor: TK - Kısmen Karşılıyor: KK - Karşılamıyor: KŞ

3.3. Araştırmanın Bulguları ve Bulgu ların Değerlendirilmesi

Türkiye’de Devlet üniversitelerinin web sayfalarında 22.08.2015 tarihine kadar ula şılan araştırma konusu bilgi ve bulgulara ilişkin karşılaştırma sonuçları, bulguların değerlendirilmesi kapsamında Tablo 2’de yer almaktadır.

184 TİSK AKADEMİ • 2016 / /

Tablo 2: Türkiye’de Muhasebe Eğitiminin IEPS 2 Kapsamında Değerlendirilmesinin Karşılaştırma Sonuçları T ürkiye’de B ulunan D evlet Üniversiteleri Bilgi Teknolo jisi Stratejisi B ilgi Tek nolojileri D izaynı İşletm e Süreçlerine Erişenler Açısından Bilgi Teknolojileri Sistem Edinimi ve Geliştirm e Süreçleri Bilgi Tekno lojileri Y öne timi İletişim ve Bilgi Teknolojileri A bant İzzet Baysal

Üniversitesi KK KK TK KŞ KŞ TK

A bdullah Gül Üniversitesi TK KK TK KK KK TK A dana Bilim ve Teknoloji

Üniversitesi Fakülte henüz eğitim faaliyetine başlamamıştır. Adıyam an Üniversitesi Ders içeriklerine ulaşılam adı.

A dnan M enderes Üniversitesi KK KŞ TK KK KŞ KK Afyon Kocatepe Üniversitesi KK KK TK KŞ KŞ KK Ağrı İbrahim Çeçen

Üniversitesi KK KK TK KŞ KŞ KK

Ahi E vran Üniversitesi Ders içeriklerine ulaşılamadı

A kdeniz Üniversitesi TK KK TK KŞ KŞ TK

Aksaray Üniversitesi KK KK TK KŞ KŞ KK

A lanya Alaaddin

K eykubat Üniversitesi Ü niversite w eb sayfasına ulaşılam adı

A m asya Üniversitesi İktisadi ve İdari Bilim ler Fakültesi bulunm am aktadır.

A nadolu Üniversitesi TK KK TK KK KK TK

A nkara Sosyal B ilim ler Üni

versitesi Web sitesinden bilgi elde edilem edi.

A nkara Üniversitesi TK KK TK KK KK TK

Ardahan Üniversitesi Ders içeriklerine ulaşılamadı

A rtvin Çoruh Üniversitesi KK KK TK KŞ KŞ KK

A tatürk Üniversitesi KK KK TK KK KK KK

Balıkesir Üniversitesi KK KK TK KŞ KŞ KK

Bandırm a On Yedi Eylül

Üniversitesi Üniversite web sayfasına ulaşılamadı.

Bartın Üniversitesi KK KK TK KŞ KŞ KK

Batm an Üniversitesi KK KK TK KŞ KŞ KK

Bayburt Üniversitesi Ders içeriklerine ulaşılamadı. Bilecik Şeyh Edebali Ü ni

versitesi KK KK TK KK KK TK

Bingöl Üniversitesi Ders içeriklerine ulaşılam adı. Bitlis Eren Üniversitesi D ers içeriklerine ulaşılam adı.

Boğaziçi Üniversitesi TK KK TK KK KK TK

Bozok Üniversitesi KK KK TK KK KK KK

Bursa Teknik Üniversitesi İktisadi ve İdari B ilim ler Fakültesi bulunm am aktadır.

Bülent Ecevit Üniversitesi KK KK TK KK KK KK Celal Bayar Üniversitesi KK KK TK KŞ KK KK Cum huriyet Üniversitesi KK KK TK KŞ KŞ KK Çanakkale On sekiz M art

Üniversitesi Ders içeriklerine ulaşılam adı

Çankırı K aratekin Üniversitesi KK KK TK KŞ KŞ KK

Çukurova Üniversitesi TK KK TK KK KK TK

Dicle Üniversitesi KK KK TK KŞ KŞ KK

D okuz Eylül Üniversitesi KK KK TK KK KK TK D um lupınar Üniversitesi KK KK TK KŞ KK KK

Türkiye’de Muhasebe Eğitiminin “IEPS 2: Muhasebe Meslek Mensupları için Bilgi Teknolojisi"

Kapsamında Değerlendirilmesi 185 Tablo 2: Türkiye’de Muhasebe Eğitiminin IEPS 2 Kapsamında Değerlendirilmesinin

Karşılaştırma Sonuçları (Devam)

T ürkiye’de B ulunan D evlet Üniversiteleri Bilgi Teknolo jisi Stratejisi Bilgi Tek nolojileri Dizaynı İşletme Süreçlerine erişenler Açısından Bilgi Teknolojileri Sistem E dini mi ve G eliştir m e Süreçleri Bilgi Tek nolojileri Y önetimi İletişim ve Bilgi Teknolojileri D üzce Üniversitesi KK KK TK KŞ KŞ KK E ge Ü niversitesi KK KK TK KŞ KK KK Erciyes Üniversitesi KK KK TK KK KŞ TK Erzincan Üniversitesi KK KK TK KŞ KŞ KŞ Erzurum Teknik Üniversitesi T K KK TK KK KK TK

Eskişehir O sm angazi Ü ni

versitesi KK KK TK KŞ KK KK Fırat Üniversitesi TK KK TK KK KK TK G alatasaray Üniversitesi KK KK TK KK KK KK Gazi Üniversitesi TK KK TK KK KK TK G aziantep Üniversitesi KK KK TK KŞ KŞ KK G aziosm anpaşa

Üniversitesi D ers içeriklerine ulaşüam adı

G ebze Teknik Üniversitesi KK KK TK KŞ KŞ KK

G iresun Üniversitesi KK KK TK KK KK TK

G üm üşhane Üniversitesi KK KK TK KŞ KŞ KK H acettepe Üniversitesi TK KK TK KK KK TK H akkari Üniversitesi Ders içeriklerine ulaşılam adı

H arran Üniversitesi KK KK TK KŞ KŞ KK

Hitit Üniversitesi KK KK TK KŞ KŞ KK

İğdır Üniversitesi Ders içeriklerine ulaşılam adı

İnönü Üniversitesi TK KK TK KŞ KK TK

İskenderun Teknik

Üniversitesi Üniversite web sayfasına ulaşılamadı. İstanbul M edeniyet

Üniversitesi Ü niversite web sayfasına ulaşılam adı. İstanbul Teknik

Üniversitesi TK KK TK KK KK TK

İstanbul Üniversitesi TK KK TK KK KK TK

İzm ir K atip Çelebi Ü ni

versitesi Ders içeriklerine ulaşılamadı İzm ir Y üksek Teknoloji

Enstitüsü İktisadi ve İdari B ilim ler Fakültesi bulunm am aktadır. K afkas Üniversitesi

Ders içerikleri hazırlanm am ış K ahram anm araş Sütçü

İm am Üniversitesi TK KK TK KK KŞ KK

Karabük Üniversitesi KK KK TK KŞ KŞ KK

K aradeniz Teknik

Üniversitesi TK KK TK KK KK KK

K aram anoğlu M ehm et Bey

Üniversitesi KK KK TK KŞ KŞ KŞ

K astam onu Üniversitesi KK KK TK KŞ KŞ KK K ırıkkale Ü niversitesi KK KK TK KK KŞ TK K ırklareli Üniversitesi KK KK TK KŞ KŞ KK Kilis 7 A ralık Üniversitesi KK KK TK KŞ KŞ KŞ

K ocaeli Üniversitesi KK KK TK KŞ KK KK

M ardin Artuklu

Üniversitesi Bölüm kurulm a aşam asında

186 TİSK AKADEMİ • 2016 / 1

Tablo 2: Türkiye’de Muhasebe Eğitimi’rıin IEPS 2 Kapsamında Değerlendirilmesinin

Karşılaştırma Sonuçları (Devam)

T ürkiye’de Bulunan D evlet Üniversiteleri Bilgi Tekno lojisi Stra tejisi Bilgi Tek nolojileri Dizaynı İşletm e Süreçlerine Erişenler A çısından Bilgi Teknolojileri Sistem Edinim i ve Geliştirm e Süreçleri Bilgi Tek nolojileri Y önetim i İletişim ve Bilgi Teknolojileri M ehm et A kif Ersoy

Üniversitesi KK KK TK KŞ KK KK

M ersin Üniversitesi KK KK TK KŞ KŞ KK

M im ar Sinan Güzel

Sanatlar Üniversitesi İktisadi ve İdari Bilim ler Fakültesi bulunm am aktadır. M uğla Sıtkı Koçm an

Üniversitesi KK KK TK KŞ KK KK

M ustafa Kemal

Üniversitesi KK KK TK KŞ KŞ KK

M uş A lparslan Üniversitesi KK KK TK KŞ KŞ KK N am ık K em al Üniversitesi TK KK TK KŞ KK KK N ecm ettin Erbakan

Üniversitesi KK KK TK KK KŞ KK

N evşehir Hacı Bektaş-ı Veli

Üniversitesi KK KK TK KŞ KŞ KK

N iğde Üniversitesi KK KK TK KŞ KK KK

On dokuz Mayıs

Üniversitesi KK KK TK KK KK KK

Ordu Üniversitesi Ders içeriklerine ulaşılam adı Ortadoğu Teknik

Üniversitesi TK TK TK KK KK TK

O sm aniye Korkut A ta Ü ni

versitesi KK KK TK KŞ KK KK

Pam ukkale Üniversitesi KK KK TK KK KK KK Recep Tayyip E rdoğan Ü ni

versitesi KK KK TK KŞ KŞ KK

Sağlık Bilim leri

Üniversitesi Ü niversite web sayfasına ulaşılam adı.

Sakarya Üniversitesi TK KK TK KK KK KK Selçuk Üniversitesi TK KK TK KK KK TK Siirt Üniversitesi KK KK TK KŞ KŞ KK Sinop Üniversitesi KK KK TK KŞ KŞ KŞ Süleym an Demirel Üniversitesi TK KK TK KŞ KK KK Şım ak Üniversitesi KK KK TK KŞ KŞ KŞ Trakya Üniversitesi KK KK TK KK KŞ KK

T unceli Üniversitesi Ders içeriklerine ulaşılam adı

Türk-A lm an Üniversitesi KK KK TK KŞ KŞ KK Türkiye Uluslararası İslam, B i

lim Ve Teknoloji Üniversitesi Üniversite w eb sayfasm a ulaşılam adı.

U ludağ Üniversitesi TK KK TK KK KK KK

U şak Üniversitesi KK KK TK KŞ KŞ KŞ

Yalova Üniversitesi KK KK TK KŞ KK KK

Yıldırım Beyazıt Üniversitesi TK KK TK KK KŞ KK Yıldız Teknik Üniversitesi TK KK TK KK KK TK Y üzüncü Yıl Üniversitesi KK KK TK KŞ KŞ KŞ

Türkiye'de Muhasebe Eğitiminin “IEPS 2: Muhasebe Meslek Mensuplan İçin Bilgi Teknolojisi"

Kapsamında Değerlendirilmesi 187

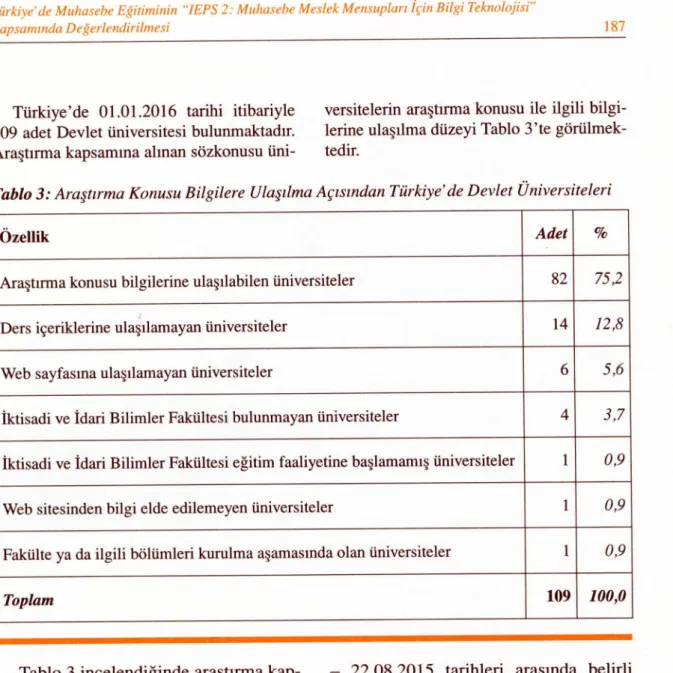

Türkiye’de 01.01.2016 tarihi itibariyle 109 adet Devlet üniversitesi bulunmaktadır. Araştırma kapsamına alman sözkonusu üni

versitelerin araştırma konusu ile ilgili bilgi lerine ulaşılma düzeyi Tablo 3’te görülmek tedir.

Tablo 3: Araştırma Konusu Bilgilere Ulaşılma Açısından Türkiye’de Devlet Üniversiteleri

Özellik Adet %

Araştırma konusu bilgilerine ulaşılabilen üniversiteler 82 75,2

«■

Ders içeriklerine ulaşılamayan üniversiteler 14 12,8

Web sayfasına ulaşılamayan üniversiteler 6 5,6

İktisadi ve İdari Bilimler Fakültesi bulunmayan üniversiteler 4 3,7 İktisadi ve İdari Bilimler Fakültesi eğitim faaliyetine başlamamış üniversiteler 1 0,9

Web sitesinden bilgi elde edilemeyen üniversiteler 1 0,9

Fakülte ya da ilgili bölümleri kurulma aşamasında olan üniversiteler 1 0,9

Toplam 109 100,0

Tablo 3 incelendiğinde araştırm a kap samında 82 üniversitenin (% 75,2) bilgi lerinin elde edilebildiği görülmektedir. Bilgilerine herhangi bir sebepten ötü rü ulaşılam ayan 27 üniversite (% 24,8) içinde; ders içeriklerine ulaşılamayan 14 üniversite (% 12,8) ve web sayfasın dan bilgi edilemeyen 6 üniversitenin (% 5,6) olduğu yine aynı tablodan anlaşıl maktadır. Bununla birlikte 01.07.2015

- 22.08.2015 tarihleri arasında belirli aralıklarla birkaç kez incelenm esine rağ men, Tablo 3 ’ten de görüldüğü üzere, bazı üniversitelerin araştırm a kapsam ın da bilgilerine ulaşılam am ış olması araş tırm ada bir kısıt olarak kabul edilebilir. Bu durumun nedenlerinden biri olarak bazı üniversitelerin Bologna Süreci kap samında ders içeriklerini henüz düzenle me aşam asında olması belirtilebilir.

188 TISK AKADEMİ • 2016 11

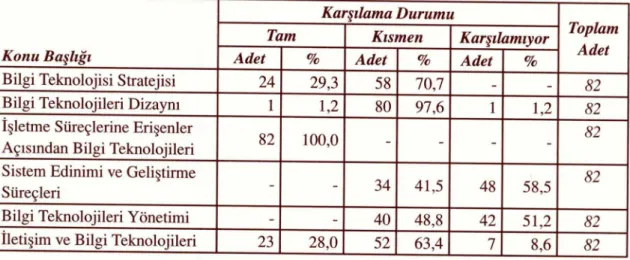

Öte yandan Türkiye’de muhasebe eğiti minin IEPS 2 kapsamında, genel bilgi tek nolojileri bilgisi açısından değerlendirilme sonuçlan, Tablo 4 ’te yer almaktadır. Araştır ma kapsamında bilgilerine ulaşılan 82 üni

versite (% 75,2) dikkate alınarak oluşturu lan bu tablo ile Tablo 2 ’de yer alan verilerin özetlenmesi ve araştırma bulgularının daha net bir şekilde ortaya konulması amaçlan mıştır.

Tühlo 4: IEPS 2 Kapsamında Genel Bilgi Teknolojileri Bilgisi Açısından Türkiye’de Devlet Üniversitelerinin Genel Durumu

Konu Başlığı

Karşılama Durumu

Toplam Adet

Tam Kısmen Karşılamıyor

Adet % Adet % Adet %

Bilgi Teknolojisi Stratejisi 24 29,3 58 70,7 - _ 82

Bilgi Teknolojileri Dizaynı 1 1,2 80 97,6 1 1,2 82

İşletme Süreçlerine Erişenler

Açısından Bilgi Teknolojileri 82 100,0 - - -

-82 Sistem Edinimi ve Geliştirme

Süreçleri - - 34 41,5 48 58,5

82

Bilgi Teknolojileri Yönetimi - - 40 48,8 42 51,2 82

İletişim ve Bilgi Teknolojileri 23 28,0 52 63,4 7 8,6 82

Tablo 4 ’ten görüleceği üzere bilgilerine ulaşılan üniversitelerin tamamının “İşlet me Süreçlerine Erişenler Açısından Bilgi Teknolojileri” konu başlığını tam karşıla maktadır. Bu durumun sağlanmasında, ilgili bölümlerin müfredatında yer alan “İşletme Bilimlerine Giriş”, ve “Temel İşletmecilik” gibi derslerin varlığı ve bu derslerin içeriği önemli bir faktör olarak belirtilebilir. “Bilgi Teknolojileri Dizaynı” konu başlığının 80 üniversite (% 97,6) tarafından, “Bilgi Tek nolojisi Stratejisi” konu başlığının ise 58 üniversite (% 70,7) tarafından kısmen kar şılandığı yine aynı tablodan görülebilmek tedir. IEPS 2 kapsamında genel bilgi tekno lojileri bilgisi açısından Türkiye’de Devlet üniversitelerinde verilen eğitimin önemli

eksikliğinin ise “Sistem Edinimi ve Geliştir me Süreçleri” ile “Bilgi Teknolojileri Yöne timi” konu başlıklarında olduğu Tablo 4 ’te görülmektedir. “Sistem Edinimi ve Geliştir me Süreçleri” konu başlığında 48 üniversi tenin (% 58,5), “Bilgi Teknolojileri Yöneti mi” konu başlığında ise 42 üniversitenin (% 51,2) bu alanlara ilişkin yeterlilikleri karşı lamadığı tespit edilmiştir. Konu “muhasebe eğitimi- muhasebe dersleri” özelinde değer lendirildiğinde, incelenen ders içeriklerine göre verilen muhasebe derslerinin bilgi tek nolojileri konuları ile fazla uyumlu olmadığı görülmektedir.

Araştırmanın diğer boyutu olan TÜR- MOB tarafından yapılan Serbest Muhase beci Mali Müşavirlik Yeterlilik sınavları ise

Türkiye’de Muhasebe Eğitiminin “/EPS 2: Muhasebe Meslek Mensuplan için Bilgi Teknolojisi”

Kapsamında Değerlendirilmesi 189

8 ayrı dersten ve bir yıl içinde üç kez ya pılmaktadır. Adayların girdikleri sınavlar aşağıdaki gibidir.

Finansal Muhasebe,

Finansal Tablolar ve Analizi, Maliyet Muhasebesi,

Muhasebe Denetimi,

Vergi Mevzuatı ve Uygulaması, Hukuk,

Muhasebecilik ve Mali Müşavirlik Meslek Hukuku,

Sermaye Piyasası Mevzuatı.

Araştırma kapsamında TÜRMOB tara fından yapılan bu sınavların 2011-2015 yıl ları arasında bu yıllar da dahil olmak üzere yapılan tüm smavlar incelenmiş ve IEPS 2 kapsamındaki genel bilgi teknolojileri konu larının bu sınavlarda yer alıp almadığı araş tırılmıştır. Tablo 5 ’te bu araştırmanın karşı laştırma sonuçlarına yer verilmiştir.

Tablo 5: TÜRMOB Tarafından Yapılan Mesleğe Kabul Sınavlarının IEPS 2 Kapsamında De

ğerlendirilmesi

Dersler 2011 2012 2013 2014 2015

Finansal Muhasebe KŞ KŞ KŞ KŞ KŞ

Finansal Tablolar ve Analizi KŞ KŞ KŞ KŞ KŞ

M aliyet Muhasebesi KŞ KŞ KŞ KŞ KŞ

Muhasebe Denetim i KŞ KŞ KŞ KŞ KŞ

Vergi Mevzuatı ve U ygulam ası KŞ KŞ KŞ KŞ KŞ

Hukuk KŞ KŞ KŞ KŞ KŞ

M uhasebecilik ve Mali Müşavirlik M eslek Hukuku KŞ KŞ KŞ KŞ KŞ

Sermaye Piyasası M evzuatı KŞ KŞ KŞ KŞ KŞ

Tablo 5 ’ten görüldüğü üzere mesleğe kabul sınavlarının (ders adlan ve her bir derse ait ilgili yıllarda çıkmış sorular bağla mında)2 IEPS 2 kapsamında değerlendirilen genel bilgi teknolojileri konulan ile uyum lu olmadığı görülmektedir. Bununla birlikte TÜRMOB tarafından hazırlanan ve “Ulusal Meslek Standartları” olarak adlandınlan ön muhasebe elemanının taşıması gereken ni telikler arasmda belirtilen basit teknolojik aletlerin (bilgisayar, yazıcı... vb.) kullana bilmesi ölçütlerinin yer alması, birliğin bilgi teknolojileri konularına önem vermeye baş

ladığının ve bu yönde gelecekte adım atıl masının muhtemel olmasının bir göstergesi olarak değerlendirilebilir (www.turmob.org. tr-22.08.015/UMS 4).

4. Sonuç

Muhasebe meslek mensuplarının gelişi mine yardımcı olmak amacıyla, Uluslara rası Muhasebe Eğitim Standartları Kurulu

2 TÜRMOB tarafından yapılmış sınavlarda çıkmış olan il gili sorulara http:llwww.tesmerorg.tr/sorular/ adresinden erişim sağlanabilir.

190 TISK AKADEMİ • 2016 / 1

(IAESB) tarafından yayınlanan IEPS 2, mu hasebe eğitiminde bilgi teknolojileri ve on ları kontrol etme bilgisinin öğrenilmesi ve değerlendirilmesine olanak sağlamak ama cıyla üç bölümde ele alınmıştır. Birinci bö lümde yeterlilik öncesi, ikinci bölümde ise yeterlilik sonrası dönemde muhasebe mes lek mensuplarının bilgi teknolojileri ile ilgili bilgi sistemleri yöneticisi, değerleyicisi ya da tasarlayıcısı bilgilerine sahip olmaları ile ilgili düzenlemeler yer almaktadır. Üçüncü bölümde ise denetim elemanlarına yönelik bilgi teknolojileri rehberliği sağlanmaktadır.

IEPS 2’nin genel bilgi teknolojisi konu ları başlığı altında; bilgi teknolojisi strateji si, bilgi teknolojileri dizaynı, işletme süreç lerine erişenler açısından bilgi teknolojileri, sistemlerin edinimi ve geliştirme süreçleri, bilgi teknolojileri yönetimi ile iletişim ve bilgi teknolojileri alt başlıkları yer almakta dır.

Türkiye’de muhasebe eğitimi veren Dev let üniversiteleri İşletme, İktisat ve Maliye bölümleri müfredatmın “Sistemlerin Edi nimi ve Geliştirme Süreçleri” ile “Bilgi Teknolojileri Yönetimi” alt başlıklarındaki eksiklikler dışında diğer alt başlıklarda yer alan hususları genel olarak karşıladığı, buna karşılık “muhasebe eğitimi” özelinde ince lenen ders içeriklerine göre verilen muhase be derslerinin bilgi teknolojileri konulan ile fazla uyumlu olmadığı belirtilebilir. Benzer şekilde TÜRMOB tarafından yapılan mes leğe kabul sınavlannın da IEPS 2’de öngö rülen genel bilgi teknolojileri konulan ile uyumlu olmadığı tespit edilmiştir.

Gelinen noktada bilgi teknolojileri uygu- lamalanndan öne çıkan hususlar; bilginin ve bilgi teknolojilerinin güvenliği, yönetimi, değerlemesi, olası risklerden korunma, geli şen teknolojileri yakın takip ve konuya ana litik bir düşünceyle sistemli bir bakış açısı geliştirme şeklinde özetlenebilir. Bu uygula malarla karşılaşacak muhasebe meslek men- suplannın gerekli ve yeterli donanıma sahip olmalannı sağlamanın yolu kuşkusuz mu hasebe eğitiminden geçmektedir. Muhasebe eğitimi bu doğrultuda ortaya çıkan bilgi ih tiyacını karşılayabilmek için gerekli değişim ve dönüşümü yaşamak durumundadır. Diğer bir ifadeyle;

• Bilgi işleme ve veri değişim sistemlerinin kullanımının arttığı,

• İnternet ortamında fınansal raporlamanın her geçen gün yaygınlaştığı,

• Genişletilebilir İşletme Raporlama Dili (XBRL) gibi çeşitli raporlama dillerinin kullanıldığı,

• E-bilgi, e-belge, e-defter, e-beyanname, e-bildirge, e-muhasebe ve e-denetim gibi kavramlann uygulama alanı bulduğu, • Bilgi teknolojileri güvenliği ile ilgili teh

ditlerin ve teknoloji yönetim süreçlerinin öneminin günden güne arttığı,

bilgi çağında muhasebe eğitimi bilgi teknolo jilerindeki gelişmeleri yakından takip etmek,

sürecin getirdiği fırsat ve tehditleri algılaya bilmek, meslekte kullanılacak bilgi tekno lojilerine yönelik kullanma, yönetme ve de ğerleme bilgisini yine teknolojik araçlardan yararlanarak sunabilmek durumundadır.

Türkiye’de Muhasebe Eğitiminin “IEPS 2: Muhasebe Meslek Mensuplan için Bilgi Teknolojisi”

Kapsamında Değerlendirilmesi 191

KAYNAKÇA

Ahadiat, N. (2008). Technologies Used inAccounting Education: A Study of Frequen cy of Use Among Faculty. Journal o f Edu cation fo r Business. Janurary/February. 123-

133.

AICPA (2014). Top Technology Initiatives Resource Index. 20.08.2015 tarihinde http:// www.aicpa.org/InterestAreas/Information- Technology/Resources/TopTechnologyl- nitiatives/Pages/tti-survey-resource-index. aspx adresinden erişildi.

Alves, M.C.G. (2010). Information Techno logy roles in Accounting Tasks - A Multip le-case Study. International Journal o f Tra de, Economics and Finance. 1. 103-107. Aysan, M. (1979). Türkiye’de Muhasebe Eğitimi Nasıl Yapılmalıdır?. Türkiye I. Mu hasebe Eğitimi Sempozyumu. 20-21 Nisan. 250-284.

Basioudis, I.G. and De Lange, PA. (2009). An assessment of the learning beneŞts of using a Web-based Learning Environment when teaching accounting. Advances in Ac counting, incorporating Advances in Inter national Accounting. 25. 13-19.

Bekçi, İ. ve Ömürbek, V (2010). Bilgi Tek nolojilerinin Muhasebe Bilgi Sistemi Uy gulamalarına Etkisi ve Konya Gıda Sektörü Üzerine Bir Araştırma. İstanbul Üniversitesi İktisat Fakültesi Mecmuası. 56. 95-120. Boritz, J.E. (1999). The Acccounting Curri culum an IT. 22.08.2015 tarihinde accoun ting. uwaterloo.ca/.. ./ifac-ed-it-article.do... adresinden erişildi.

Coşkun, A. (2008). Akademik Kişisel Web Sayfalarının Muhasebe Eğitiminde Yardım cı Kaynak Olarak Kullanılması. Muhasebe ve Finansman Dergisi. 40. 154-164.

Daştan, A. (2008). Bilgi ve Eğitim Tekno lojilerinde Yaşanan Gelişmelerin Muhasebe Eğitimine Etkisi: Türkiye Değerlendirme si. 1. Baskı. Ankara: Sıramat Ltd. Şti. Dillon, T.W. and Kruck, S.E. (2008). Identif ying Employer Needs from Accounting In formation Systems Programs. Journal o f In formation Systems Education, 19. 403-410.

Esendemir, E. (2012). Yeni Bilgi Ve İletişim Teknolojilerinin Finansal Raporlama Sis temlerine Etkileri. Journal o f Yasar Univer sity. 25. 4268-4281.

Fidan, M.E. (2012). Üniversitelerde Muha sebe Dersini Powerpoint Sunumu Ve Kla sik Yöntem İle Alan Öğrenciler Arasındaki Farklılıklar: Bilecik Üniversitesi Örneği. Journal o f Yasar University. 25. 4281-4306. Finansal Raporlamaya İlişkin Kavram sal Çerçeve, 22.08.2015 tarihinde http:// www.kgk.gov.tr/contents/files/TFRS_2013/ F_R_I_K_C(l).pdf adresinden erişildi. Geerts, G.L. ve diğerleri (2013). Integrating Information Technology into Accounting Research and Practice. Accounting Hori zons. 27. 815-840.

Güney, A. (2014). Role of Technology in Accounting and e-Accounting. Procedia - Social and Behavioral Sciences. 152. 852- 855.

192 TISK AKADEMİ • 201611

Hacırüstemoğlu, R. (2008). Bilgi Çağında Muhasebe Eğitimi, MÖDAV. 3.1-6.

Hatunoğlu, Z. (2010). Muhasebe Eğitiminde Bilgi Teknolojisi Kullanımının Sunum Kali tesine Olan Etkilerinin Tespitine İlişkin Bir Araştırma. Muhasebe ve Finansman Dergi

si. 30. 190-200.

Hermanson, D.R.,Hill, M.C., and Ivancevi- ch, D.M. (2011). Information Technology In The Undergraduate Accounting Curriculum.

The Review of Accounting Information Sys tems. 3. 1-10.

IAESB, (2014). Proposed Framework for International Education Standards (2014). 21.08.2015 tarihi https://www.ifac.org/ system/files/publications/files/IAESB-Fra- mework-Explanatory-Memo-and-Exposure- Draft-2.pdf adresinden erişildi.

IEPS, (2007). IT for Accounting Professio nals (IEPS 2). 18.07.2015 tarihinde https:// www.ifac.org/publications-resources/basis- conclusions-ieps-2-it-accounting-professio- nals-2007 adresinden erişildi.

IFAC, (2015). Handbooks, Standards, and Pronouncements. 22.08.2015 tarihinde htt- ps://www. ifac.org/publications-resources/ handbook-intemational-education-pronoun- cements-2010-edition adresinden erişildi. Kloviene, L. and Gimzauskiene, E. (2014). Development of Accounting System Accor ding to An Information Technology. Review

of Economic Studies and Research Virgil Madgearu. 2. 59-74.

Lai, M.L. (2008). Technology Readiness, Internet Self-Efficacy and Computing Expe rience of Professional Accounting Students.

Campus-Wide Information Systems. 25. 18-

29.

Mcvay, G.J., Murphy, PR. and Yoon, S.W. (2008). Good Practices in Accounting Edu cation: Classroom ConŞguration and Tech nological Tools for Enhancing the Learning Environment. Accounting Education: an in

ternational journal. 17. 41-63.

Obaidat, A.N. and Alqatamin, R.M. (2011). Integrating Information Technology (IT) into Accounting Courses. International

Journal of Business and Management. 6.

205-212.

Özer, G. and Yılmaz, E. (2011). Compari son of the Theory of Reasoned Action and the Theory of Planned Behavior: An App lication on Accountants’ Information Tech nology Usage. African Journal of Business

Management. 5. 50-58.

Özer, G. ve Yılmaz, E. (2010). Mantıklı Eylem Teorisi (MET) İle Muhasebecilerin Bilgi Teknolojisi Kullanımına Yönelik Bir Uygulama. İktisat, İşletme ve Finans Dergisi, 25. 65-88.

Özer, G., Özcan, M., ve Aktaş, S. (2010). Muhasebecilerin Bilgi Teknolojisi Kullanı mının Teknoloji Kabul Modeli (TKM) İle incelenmesi. Journal of Yasar University. 3278-3293.

Özkul, F. ve Pektekin, P (2009). Muhasebe Yolsuzluklarının Tespitinde Adli Muhasebe cinin Rolü ve Veri Madenciliği Teknikleri nin Kullanılması. MÖDAV. 4. 57-88.

Sacer, I.M. and Oluic, A. (2013). Informati on Technology and Accounting Information Systems’ Quality in Croatian Middle and Large Companies. Journal of Information

and Organizational Sciences. 37. 117-126.

Senik, R. and Broad, M. (2011). Informati on Technology Skills Development for

Ac-Türkiye’de Muhasebe Eğitiminin “IEPS 2: Muhasebe Meslek Mensuplan için Bilgi Teknolojisi"

Kapsamında Değerlendirilmesi 193

counting Graduates: Intervening Conditions. International Education Studies. 4. 105-110. Senik, R.,Broad, M., Mat, N., and Kadir, S.A. (2013). Information Technology (IT) Knowledge and Skills of Accounting Gradu ates: Does an Expectation Gap Exist? Jurnal Pengurusan. 38.87-100.

Stoner, G. (2009). Accounting Students’ IT Application Skills over a 10-year Peri od. Accounting Education: an international journal. 18. 7-31.

Tam, T. (2013). What IT Knowledge and

Skills Do Accounting Graduates Need? New Zealand Journal o f Applied Business Rese arch. 11. 23-42.

Toraman, C., Ülker, Y. ve Uçar, M. (2008). Bilişim Teknolojileri ve Meslek Mensupla rının Eğitimleri Üzerindeki Etkileri. EKEV Akademi Dergisi. 37. 15-26.

Uyar, S. (2008). Uluslararası Eğitim Stan dartlan ve Akdeniz Üniversitesinde Muha sebe Eğitimi. MÖDAV. 1. 79-107.