ÖZET

MUHASEBE MESLEK MENSUPLARININ VERGİ KAYIP VE KAÇAĞI İLE

MÜCADELEDEKİ ROLÜ ÜZERİNE BİR ARAŞTIRMA:

GİRESUN ÖRNEĞİ

Murat YILDIRIM*

Murat ÖZDEMİR**

Vergiler, ülkelerin önemli gelir kaynaklarındandır. Kamusal hizmetler vergilerle karşılanır. Düzenli toplanabilmesi; toplumda vergi bilincinin ve vergi ahlakının oluşturulması ile başlar. Etkili yasalar, etkin vergi yönetimi ve düzenli denetimlerle devam eder. Muhasebe meslek mensupları da bu faaliyetlerin önemli bir parçasıdır.

Bu araştırma, Giresun ilinde faaliyet gösteren meslek mensuplarına yönelik anket uygulaması ile muhasebe meslek mensuplarının vergi kayıp ve kaçağı ile mücadeledeki rolünü ortaya koymak için yapılmıştır.

Anahtar Sözcükler: Vergi, Vergi Kayıp ve Kaçağı, Muhasebe Meslek Mensubu

ABSTRACT

A RESEARCH ABOUT THE ROLE OF THE ACCOUNTANCY

PROFESSION MEMBERS STRUGGLING WITH TAX LOSSES AND

EVASION: GİRESUN EXAMPLE

Taxes are important sources of the income of states. Public services are fulfilled by the taxes. Being collected regular starts with the constitution of tax conscious and tax moral in society. It continues effective laws, active tax management and regular control, Accountancy profession members are the important part of these activities.

This research has been done to put forward the struggling of the accountancy profession members on tax losses and evasion with a survey application intended for profession members working in Giresun city.

Key Words: Taxes, Tax Losses and Evasion, Accountancy Profession Member

İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İŞLETMÜMÜ ÖĞRETİM ÜYESİ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İŞLETME BÖLÜMÜ ÖĞRETİM ÜYESİ

*Yrd. Doç. Dr. Murat YIDIRIM, Karabük Üniversitesi, İktisadi İdari Bilimler Fakültesi, İşletme Bölümü, **Öğr. Gör. Murat ÖZDEMİR, Giresun Üniversitesi, Sosyal Bilimler Meslek Yüksekokulu

GİRİŞ

Toplumsal yaşamla birlikte öne çıkan devlet kavramı beraberinde aynı sınırlar içinde yaşayan insanlara adalet, emniyet, sağlık ve eğitim gibi hizmetlerin karşılanması zorunluluğunu getirmiştir. Aynı zamanda devlet kişilerin ve toplumun huzur ve mutluluğunu sağlamakla, insanın maddi manevi varlığının gelişmesi için gerekli şartları yerine getirmekle görevlidir. Bu görevler ise kamusal giderlerin finansman sorununu ortaya çıkarmaktadır. Devletin kamusal giderler için gereksinim duyduğu finansmanın karşılanmasında ki en önemli enstrüman ise vergilerdir.

Devlet anlayışının ortaya çıktığı ilk yıllarda gönüllülük esasına dayanarak toplanan vergi, zamanla kamusal giderlerin artması ile vatandaşların zorunlu olarak ödeyeceği bir yükümlülük olmuştur. Gerçektende vatandaş olmanın getirdiği görevlerin başında vergi vermek ilk sırada gelmektedir.

Vergi toplama ülkelerin gelişmişliği ile paralel seyretmektedir. Gelişmiş ülkelerde başarılı vergi sistemleri ve politikaları sayesinde daha etkin toplanabilirken, gelişmekte olan ülkelerin vergi sistemlerinde ki eksiklikler, kayıt dışı ekonomi ve vergi bilincinin yerleşememesi gibi sebeplerle daha az vergi toplanabilmektedir. Bu da halkın alacağı hizmetleri sınırlandırmaktadır.

Günümüzde vergi suçları ülkeden ülkeye farklı şekillerde cezalandırılabilmektedir. Vergi kanunlarının elverdiği ölçüde bazı ülkelerde vergi kaçırmanın cezası çok ağır olabilirken, bir takım ülkelerde daha hafif cezalar uygulanabilmektedir. Örneğin Amerika’da vergi kaçıranın tüm mal varlığına el konulduğu bilinmektedir. Cezalar yanında vatandaşta vergi bilincini oluşturmak da vergiyi düzenli toplayabilmenin diğer yoludur. Türkiye’de 1980’li yıllarda çok kullanılan şu slogan herkes tarafından hatırlanacaktır. “ Ödediğiniz vergiler size yol, su ve elektrik olarak geri dönecektir.”

Çalışmada vergi ile ilgili kavramlar incelendikten sonra Türkiye’nin Doğu Karadeniz bölgesinde olan Giresun ilinde faaliyet gösteren muhasebe meslek mensuplarıyla yapılan anket uygulaması sonucunda; muhasebe meslek mensuplarının vergi kayıp ve kaçaklarıyla mücadeledeki rolleri analiz edilecektir.

BİRİNCİ BÖLÜM

KURAMSAL ÇERÇEVE

1. VERGİYE İLİŞKİN TANIMLAMALAR

Vergi literatüründe vergiye ilişkin birçok kavram bulunmaktadır. Ayrı bir uzmanlık alanı olan vergi konusunu anlayabilmemiz açısından bu kavramları açıklamak yararlı olabilecektir.

1.1.VERGİ KAVRAMI VE VERGİLENDİRMENİN AMACI

Vergiye ilişkin yapılan tanımlamaları incelediğimizde oldukça fazla olduğu görülmektedir. Vergi; devletin yaptırım gücüne dayanarak, kamu harcamalarını karşılamak üzere gerçek ve tüzel kişilerden ödeme güçleri nispetinde nihai ve zorunlu olarak aldığı paralardır (Eker, 2004: 117). Başka bir tanımda ise; devletin veya kamu tüzel kişiliğin devletten aldığı yetkiye dayanarak, kamusal harcamaları finanse etmek amacıyla ve yasal esaslara uymak kaydıyla hukuki cebir altında, bir karşılığı olmaksızın geri vermemek üzere gerçek ve gerçek olmayan kişilerden aldıkları para tutarlarıdır (Nadaroğlu, 1996: 216-217). Bu tanımlara daha birçoğunu ekleyebiliriz ancak devlet tarafından yasalarla konulması, zorunlu olması ve para ile ödenmesi, bu tanımların ortak noktasını oluşturarak bize vergiyi tanıma imkânı sağlamaktadır.

Diğer taraftan Türkiye Cumhuriyeti Anayasasının 73. Maddesinde verginin tanımı dolaylı bir şekilde yapılarak “ Herkes, kamu giderlerini karşılamak üzere mali gücüne göre vergi ödemekle yükümlüdür. Vergi, resim ve harçlar ve benzeri mali yükümlülükler ancak kanunla konulur, değiştirilir veya kaldırılır.” denilmektedir. Zora dayanan bir ödemedir. Devletin vergilendirme yetkisi ile kanunla konulur. Durumları ve şartları uyan mükellefler vergi vermek zorundadır. Dolayısıyla rıza aranmaz gerektiğinde, vergisini ödemek istemeyene karşı devlet, çeşitli yollarla verginin tahsilini gerçekleştirir (Erginay, 1994: 31).

Verginin tarihi çok eskilere dayanmakla birlikte vergi toplamanın amaçları zamanla değişiklik göstermiş ekonomik ve sosyal hedefleri gerçekleştirmede önemli hale gelmiştir. Bu bağlamda vergilendirmenin amaçlarını ekonomik ve sosyo-politik olmak üzere iki başlık altında genelleyebiliriz (Özsoy, 2013: 4).

Vergilendirmenin ekonomik diğer bir deyişle Klasik amacı; kamu harcamalarına gereken finansmanın sağlanabilmesi için gelir elde etmektir (Özbilen, 2010: 210). Mülk ve teşebbüs gelirleri, harçlar, şerefiyeler veya borçlanma ile karşılanamayan devlet ihtiyaçlarını karşılamak vergilerin birinci ve en önemli görevidir. Özellikle kamu maliyesinin genişlediği 19 ve 20. Yüzyılda vergi sisteminin düzenlenmesi bakımından klasik amaç çok büyük bir öneme sahipti ve halen de bu önemini korumaktadır (Schmölders, 1976: 69; Özsoy, 2013: 4). Vergilendirmenin sosyo-politik amacını ise; özellikle 1930’lardan sonra devletin ekonomik büyüme, kalkınma, gelir dağılımı adalesizliği, enflasyon, işsizlik gibi sorunların çözülmesinde yararlandığı, yurtiçi üretimi ve tüketimi desteklemek için kullandığı müdahale aracı olduğunu söyleyebiliriz (Orhaner, 2007: 143-144). Bu anlamda da verginin iktisadi ve sosyal hayatı düzenleyici görevinden de bahsedebiliriz.

1.1.1.Vergi Mükellefi ve Sorumlusu

Vergiler toplumda yaşayan insanların ekonomik değerlerinin bir kısmını devletin yasaları ile yine devlete aktarılmasını sağlamaktadır. Devlet tarafından sunulan hizmetlerden insanların yararlandığı gibi, kurdukları ekonomik birimler olan tüzel kişiliklerde yararlanmaktadır. Bu nedenle vergi hem gerçek hem de tüzel kişilerden alınmaktadır (Aksoy, 1998: 191-192).

İster gerçek ister tüzel kişilik olsun vergiler devlet ve kişiler arasında bir borç-alacak ilişkisi doğurmaktadır. Bir tarafta devlet veya devleti temsilen vergi idaresi diğer tarafta vergi yükümlüsü yer almaktadır. Vergi yükümlüsü diğer bir deyişle vergi mükellefi; vergi kanunlarına göre kendisine vergi borcu düşen gerçek veya tüzel kişidir (Aykar, 2012: 170).

Devleti temsil eden vergi idaresi vergi alacağını en kolay ve daha az masrafla toplayabilmek adına binlerce mükellef yerine onların ilişki içinde oldukları kişiler aracılığıyla verginin ödenmesini uygun bulmuş, bu gerekçeyle ortaya dar ve teknik anlamıyla vergi sorumluluğu kavramı çıkmıştır. Vergi sorumlusu; kendisi gerçek mükellef olmamakla birlikte, gerçek mükelleflerle olan ilişkileri neticesi, vergi kanunlarının gösterdiği hallerde verginin hesaplanarak kesilmesi ve vergi dairesine ödenmesi ve diğer bazı işlemleri (Defter tutma, beyanname verme gibi..) yapma mecburiyeti olan üçüncü kişilerdir (Arslan, 2011: 57). Bu bağlamda vergi sorumlularına işverenler, saymanlar, tapu memurları, noterler, trafik polis ve memurları, şirketler ve yabancı ulaştırma kurumlarının Türkiye’deki temsilcileri örnek olarak gösterilebilir. Bu kişi ve kuruluşlar alanlarına giren işleri gerçekleştirmekte, vergi kesilip kesilmediğini kontrol etmek, ödeme bakımından yasanın zorunluluğu kıldığı görevleri yerine getirmekle yükümlü kılınmışlardır (Akdoğan, 2009: 153-154).

1.1.2. Vergi kayıp ve Kaçağı Kavramı

Her ne kadar vergi kayıp ve kaçağı kelime olarak birbirinden ayrı kavramlar olarak bilinse de vergi toplama açısından yansımaları aynı olmaktadır. Vergi Kaçağı; Mükelleflerin bilerek veya bilmeyerek vergiye tabi olan geliri beyan dışı bırakmaları suretiyle meydana gelen ve suç teşkil eden bir kavram olarak tanımlandığı gibi (Alptürk, 2005: 163), elde edilmiş fakat vergi otoritelerine beyan edilmemiş gelirlerin bütünü olarak da tanımlanmaktadır (Türk, 1992: 5).

Vergi kaybı, VUK’ nun 341. vergi ziyaı başlıklı maddesinin ilk fıkrasında “ mükellefin veya sorumlunun vergilendirme ile ilgili ödevlerini zamanında yerine getirmemesi veya eksik yerine getirmesi yüzünden verginin zamanında tahakkuk ettirilmemesi veya eksik ettirilmesi” olarak tanımlanmıştır (Özsoy, 2013: 8).

Vergi Kaçağı, kasıtlı vergi uyumsuzluğunun, başka bir söylemle vergi mükelleflerinin vergi ile ilgili ödevlerini, vergi ödememek veya daha az ödemek amacıyla bilerek ya da isteyerek yerine getirmemelerinin veya eksik yerine getirmelerinin sonucudur (Candan, 2004: 257).

Bir başka açıdan ele alacak olursak vergi kaybı; hukuka aykırı olmayan neden veya gerekçelere dayanarak verginin hazineye intikal etmemesi iken, vergi kaçağı, hukuka aykırı neden ya da gerekçelerle verginin hazineye intikal etmemesi durumudur (Karakoç, 2004: 90).

Her iki durum da verginin tahsilini olanaksız hale getirmekte, vergi adaletini olumsuz etkilemektedir. Üstelik vergi kaçakçılığı ekonomik, sosyal ve hukuki yapıya da yıkıcı zararlar vermektedir. Böylesi yıkıcı etkileri ortadan kaldırabilmek için ise öncelikle bu olguya neden olan faktörlerin bilinmesi gerekmektedir (Karabacak, 1997).

1.1.3. Muhasebe Meslek Mensupları

Muhasebe mesleği, güvenilir bilgilerin toplanması (belgelendirilmesi), kaydedilmesi, sınıflandırılması, anlamlı olarak özetlenmesi, yorumlanması ve işletme ile ilgili çıkar gruplarının amaçlarına uygun bir biçimde sunulmasına ilişkin eylemlerin yerine getirilmesi suretiyle muhasebe biliminin uygulanmasıdır. Mali tabloların hazırlanması, vergi beyannamelerinin düzenlenmesi, planlama, müşavirlik, denetim ve tasdik mesleğin görev alanlarıdır (Daştan, 2011: 190).

Muhasebe mesleği yasal statüye kavuşturulma mücadelesi cumhuriyetin ilk yıllarına dayansa da 13.06.1989 tarih ve 20194 sayılı Resmi Gazetede yayınlanan 3568 sayılı “Serbest Muhasebecilik (SM), Serbest Muhasebeci Mali Müşavir (SMMM) ve Yeminli Mali Müşavirlik (YMM) Kanunu” ile düzenlenmiştir. Kanuna göre üç gruba ayrılan meslek mensuplarının görev alanları şöyle belirtilmişti.

Serbest Muhasebeciler (SM); muhasebe ve vergilendirmeye hazırlık sürecinde mali tabloları ve vergi beyannamelerini hazırlayacak,

Serbest Muhasebeci Mali Müşavir (SMMM); Sm’lerin görevleri yanında planlama, danışmanlık ve denetim faaliyetlerini yerine getirecek,

Yeminli Mali Müşavir (YMM); Planlama, danışmanlık ve denetim faaliyetleri ile birlikte tasdik faaliyetini de yerine getirebileceklerdir.

3568 sayılı kanunda 2008 tarihinde kabul edilen 5760 sayılı kanun ile değişikliğe gidilerek, Türkiye’de muhasebe mesleği Serbest Muhasebeci Mali Müşavir (SMMM) ve Yeminli Mali Müşavirlik (YMM) olarak iki unvan altında toplanmıştır. SM unvanı kaldırılmış, bu unvanda mesleki faaliyette bulunanların ise zamanla sınavda başarılı olmaları koşulu ile SMMM olmaları yasal olarak düzenlenmiştir (Daştan, 2011: 190).

1.2. TÜRKİYE’DE VERGİ KAYIP VE KAÇAĞI İLE MÜCADELE

Vergi kayıp ve kaçağı ile mücadelede başarılı olabilmenin ilk şartı herhalde ülkede ki vergi kayıp ve kaçağının durumunun saptanması ile engelleyici önlemlerin alınmasına bağlıdır.

Ülkelerin bütçe gelirlerinde vergi gelirleri en önemli paya sahiptir. Gelişmekte olan ülkelerde bu pay %80’lerde iken, gelişmiş ülkelerde %90’ları bulmaktadır. Türkiye’de 2012 yılı toplam bütçe gelirleri içindeki vergi gelirleri payı yaklaşış %84 olarak gerçekleşmiştir. Grafik 2.1’de görüldüğü gibi 329.845 milyon TL olan toplam bütçe gelirinin, 277.677 Milyon TL’sini vergi gelirleri oluşturmaktadır (Özsoy, 2013: 15).

Grafik 1. 1. Türkiye 2012 Yılı Toplam Bütçe Gelirleri (Milyon TL)

Kaynak: (Özsoy, 2013: 15) alınan verilerden oluşturulmuştur.

Türkiye’deki vergi kayıp ve kaçakları hakkında bilgi verebilecek en önemli sayısal veriler şüphesiz ki vergi denetim elemanları tarafından ortaya konulan vergi inceleme rakamlarıdır (Daştan, 2011: 188). Bu incelemeler 2009 yılında; Teftiş Kurulu Başkanlığı, Hesap Uzmanlar Kurulu Başkanlığı, Gelirler Kontrolörlüğü Daire Başkanlığı, Vergi Denetmenleri ve Vergi Dairesi Müdürlükleri aracılığıyla yerine getirilmekteydi (Özsoy, 2013: 18). 2011 Temmuz ayından itibaren ise Türkiye’de vergi incelemeleri; vergi müfettişleri ve vergi dairesi müdürleri tarafından yapılmaktadır (Özsoy, 2013: 18).

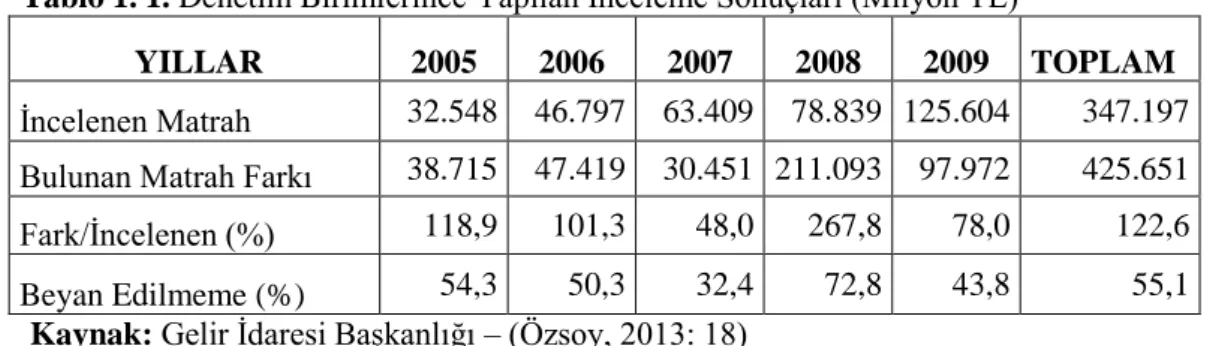

Tablo 1.1’de Türkiye’de 2005-2009 yıllarını kapsayan inceleme sonuçları verilmiştir. Tüm denetim birimleri tarafından yapılan inceleme sonuçları Türkiye’de vergi kayıp ve kaçaklarının boyutlarını gözler önüne sermektedir.

Tablo 1. 1. Denetim Birimlerince Yapılan İnceleme Sonuçları (Milyon TL)

YILLAR 2005 2006 2007 2008 2009 TOPLAM

İncelenen Matrah 32.548 46.797 63.409 78.839 125.604 347.197

Bulunan Matrah Farkı 38.715 47.419 30.451 211.093 97.972 425.651

Fark/İncelenen (%) 118,9 101,3 48,0 267,8 78,0 122,6

Beyan Edilmeme (%) 54,3 50,3 32,4 72,8 43,8 55,1

Kaynak: Gelir İdaresi Başkanlığı – (Özsoy, 2013: 18)

Tabloda beş yıllık dilimde incelenen mükellefler açısından beyan edilmeme oranı ortalama % 55,1 iken; beyan edilmeyen tutarın beyan edilen matraha oranı ise % 122,6 olarak gerçekleşmiştir (Daştan, 2011: 189).

1.2.1. Kayıtdışı Ekonominin Kontrolü

Kayıtdışı ekonomi; vergi kaçırma ve vergiden kaçınma güdüsü ile vergi idaresinin bilgisi dışına bırakılmış faaliyetlerdir (Altuğ, 1999: 3). Kayıt altına alınamamış ekonomik eylemler, milli gelir, büyüme, işsizlik, gelir dağılımı, kaynak dağılımı gibi ekonomik göstergelerin sonuçları üzerindeki olumsuz etkilerinin yanı sıra doğrudan vergi kaybına

277,677 44,049

6,091 2,028

Vergi Gelirleri

Vergi Dışı Diğer Gelirler Özel Bütçeli İdarelerin Gelirleri Düzenleyici ve Denetleyici Kurumların Gelirleri

neden olmaktadır. Kayıtdışı ekonominin bir şekilde kayıt altına alınması ile vergi gelirlerinin artacağı düşüncesinin yaygın olduğu kabul edilmektedir (Savaşan, 2004: 51).

Kayıtdışı ekonomi vergi sistemini yozlaştıran en önemli etkenlerdendir. Yapmış oldukları gelir getirici faaliyetleri kayıt altına almayan veya içeriği gerçeği yansıtmayan belgelerle devletten kısmen gizleyen ekonomik birimler vergi, sigorta ve benzeri yükümlülükler açısından rakipleri olan diğer işletmelere (kayıtlı çalışan) oranla önemli üstünlüklere sahiptirler. Aynı zamanda kayıtlı çalışan işletmelere nazaran daha yüksek harcanabilir gelir elde edebilmektedirler. Bu durum haksız rekabete yol açarak kayıtlı çalışan işletmeleri zora sokabilmektedir. Sonuç da varlığını sürdürmek isteyen işletme kayıtlı çalışmadan kayıt dışına çıkarak rekabet gücünü tekrar kazanmak isteyebilir (Çomaklı, 2007: 63; Özsoy, 2013: 19). Devletin kayıtdışı ekonomiyi kayıt altına almada ki başarısı hem işletmelerin kayıtdışına çıkmalarını engellerken hem de vergi gelirlerinde artış meydana getirebilecektir. Vergi kayıp ve kaçağı ile mücadele birçok aşamadan oluşmaktadır. Kayıtdışı ekonomi sadece bunlardan biridir.

1.2.2. Ekonomik, Siyasi ve Hukuki Düzenlemeler

Vergi sisteminin karmaşıklığı, vergi kanunlarında sık değişikliğe gidilmesi, vergi denetimlerinin yetersizliği, vergi cezalarının caydırıcı olmayışı, sık çıkarılan vergi afları gibi çeşitli hukuki nedenler de vergi kayıp ve kaçağının artmasına yol açabilmektedir (Özsoy: 2013: 21). Sade anlaşılabilir vergi sistemi ve vergi kanunu, düzenli vergi denetimleri, caydırıcı vergi cezaları, alışılagelmiş vergi aflarından vazgeçmek ki en önemli unsurlardan bazen aflar vergisini zamanında ödeyen mükelleflere ceza olabilmekte onları da vergi vermemeye teşvik edebilmektedir.

Vergi kayıp ve kaçağının diğer bir nedeni ise ülkenin vergi oranlarının yüksek olmasına bağlıdır. Eğer bir ülkede vergi oranları yüksek ise mükellefler vergi kaçırarak bu oranlara tepki gösterecektir. Böylelikle ülkenin toplayacağı verginin matrahı ve dolayısıyla vergi geliri düşebilecektir. Buna karşılık düşük vergi oranları vergi kaçırma ve vergiden kaçınma isteğini azaltıp vergi tabanının gelişmesinde olumlu etki yapabilecek vergi gelirlerinde artış meydana getirebilecektir (İlhan, 2007: 8).

Enflasyonun varlığı ve muhasebe sisteminde ki olumsuz etkileri (mali tabloların gerçeği yansıtmaması gibi) vergi konusunda belirsizliğe yol açan ekonomik nedenler içersinde sayılabilir. Enflasyonun etkilerini minimuma indirecek uygulamaları devreye sokmak da fayda vardır. Aksi halde vergi ödeyenler gerçek gelirlerini kayda geçirmeyecek ve vergi ödemek istemeyebilecektir. Diğer taraftan bir ekonomik neden de milli gelirin ülke içerisinde bireyler ve firmalar arasında adil dağılmaması olarak gösterilebilir (Çomaklı, 2007: 88-89).

Vergi kayıp ve kaçaklarında mükelleflerin davranışlarını etkileyen önemli unsurlardan biriside siyasal iktidarların tutumudur. Türkiye’de iktidarlar genellikle baskı gruplarının istekleri doğrultusunda kararlar alarak oy uğruna vergilendirmeden vazgeçebilmekte veya vergi yükünü belirli kimselere yükleyebilmektedirler. Bununla birlikte mükellefler seçim dönemlerinde vergi affı konusunda beklentiye girmekte, toplum uygulanan vergi politikalarına uyum güçlüğü çekebilmektedir. Tüm bu nedenler birleştiğinde vergi kayıp ve kaçakları daha da artmaktadır (Demircan, 2004: 533-534; Özsoy, 2013: 26).

Vergi yasalarının iyi düzenlenmiş olması vergi kayıp ve kaçağı ile mücadelede tek başına yeterli olmayıp aynı zamanda vergilemenin doğrudan ve dolaylı bir şekilde etkin denetimine bağlıdır. Ülkenin ekonomik ve sosyal yapısına uygun yasalar yürürlükte olsa bile yeterli vergi denetimlerinin yapılmaması ya da olması gereken etkinlikte uygulanmaması durumunda sistemin zaman içinde bozulması ve doğru işlememesine sebep olur (Irmak ve Bilen, 2007: 11).

1.2.3. Etkin İdare ve Denetim

Vergi kayıp ve kaçaklarında bir diğer neden de vergi idaresinin yetersizliği ve etkinsizliği gösterilebilir. Vergi sistemlerinin etkinliği, sadece iyi hazırlanmış bir vergi mevzuatına bağlı olmayıp, vergi idaresinin etkinliğine ve bütünlüğüne bağlıdır. İyi işleyen bir idari organizasyonun kurulması ve mevzuatının uygun bir biçimde uygulanması ve denetimi için nitelikli personel istihdamı önemlidir (Yeniçeri, 2004: 912-913).

Mükellefle vergi idaresi arasında ki köprü vazifesi gören Muhasebe meslek mensuplarının yetersizliği de vergi kayıp ve kaçaklarının önlenmesinde önemli bir yere sahiptir. Günümüzde vergi yükümlülerinin çoğu, vergi yasalarının kendilerine yüklediği görevlerin önemli bir bölümünü ya kendi istihdam ettikleri meslek mensuplarına ya da serbest çalışan meslek mensuplarına yaptırmaktadırlar. Muhasebe ve müşavirlik hizmeti yapanlar meslek ahlak ve kurallarına bağlı hassas davranırlarsa vergi kayıp ve kaçağında ki oranlar azalabilecektir (Özsoy, 2013: 27).

Gelişen teknoloji ile birlikte elektronik ticarette meydana gelen vergi kayıp ve kaçaklarındaki artış günümüzde önemli ölçüdedir. Bilgisayar ağları aracılığıyla gerçekleştirilen elektronik ticarettin kontrol altına alınması ve vergilendirilmesi yine kontrol mekanizmalarının yeterliliği ile mümkün olabilecek bu alanda oluşan vergi kayıp ve kaçağını azaltabilecektir.

1.2.4. Toplumda Vergi Bilincinin Oluşturulması

Bir toplumda vergi bilincinin oluşmaması, toplumdaki insanların gelirlerinin önemli bir kısmını vergi olarak vermek istememeleri ile sonuçlanabilir. Ülkede vergi sisteminden şikâyetçi olan mükellefler vergiden kaçınmak isteyecek dolayısıyla çalışmalarını kayıt dışına çıkararak vergi vermeyeceklerdir. Vergi bilincinden yoksun toplumların vergi ahlakının iyi olması da beklenemez (Özsoy, 2013: 23). Vergi bilinci ve vergi ahlakı bir taraftan vergi adaletine diğer taraftan da toplanan vergilerin amacına uygun olarak doğru yerde harcanmalarına bağlıdır. Vergi bilinci ve vergi ahlakının yerleşmiş olduğu ülkelerde yükümlüler vergi görevlerini titizlikle yerine getirmektedirler. Örneğin ABD’de tahsilât açısından ulusal düzeyde %85 oranında gönüllü uyumun olması, gelişmiş ülkelerdeki vergi bilincinin ve vergi ahlakının daha yüksek olduğunun en iyi göstergesidir (Yeniçeri, 2004: 913-914).

İKİNCİ BÖLÜM

ÖRNEK UYGULAMA

2. GİRESUN İLİNDE BİR ARAŞTIRMA

Bu bölüm, vergi kayıp ve kaçağı ile mücadelede muhasebe meslek mensuplarının rolünün belirlenmesi amacıyla yapılan anket çalışması, toplanan verilerin analizi, elde edilen bulgular ve bulguların yorumlanmasından oluşmaktadır.

2.1. ARAŞTIRMANIN TANIMI

Bu kısımda araştırmanın amacı ve önemi, araştırmanın evreni, kısıtları, yöntemi hakkında bilgiler verilecektir.

2.1.1. Araştırmanın Amacı ve Önemi

Mükelleflerle vergi dairesi arasında iletişimin önemli bir halkası olan muhasebe meslek mensupları, beyan esasına göre vergi toplanan sistemlerde en önemli aktörlerden biridir. Beyanların gerçeğe uygunluğunun ilk denetimini de gerçekleştirecek olan meslek personelinin vergi kayıp ve kaçağı ile mücadeledeki görevleri de azımsanmayacak kadar büyüktür.

Bu bağlamda araştırmanın amacı; Giresun ilinde faaliyet gösteren muhasebe meslek mensuplarının vergi kayıp ve kaçağı ile mücadeledeki rollerini tespit etmek oluşturmaktadır.

Araştırmanın öneminin ise; vergilerin düzenli toplanabilmesinin ülke ekonomisine katkılarının boyutu ve Giresun ili için yapılan özgün bir çalışma olmasından kaynaklandığını söyleyebiliriz.

2.1.2. Araştırmanın Kısıtları, Evren ve Örneklemi

Bu çalışmanın evrenini Giresun Serbest Muhasebeci Mali Müşavirler Odasına kayıtlı bağımsız olarak faaliyet gösteren 22 Serbest Muhasebeci, 92 Serbest Muhasebeci Mali Müşavir oluşturmaktadır. Rastgele dağıtılan 80 anket formundan 46 adedi geriye dönmüş, 2 adedi eksik bilgiler nedeniyle geçersiz sayılmıştır. Anket çalışmasında ki en büyük kısıt; meslek mensuplarının iş yoğunluğu sebebiyle ya bürolarında bulunmamaları ya da ankete katılmak istememeleri olmuştur.

2.1.3. Araştırmanın Yöntemi

Bu araştırma verilerin toplanması ve değerlendirilmesi olarak iki aşamada gerçekleşmiştir. Verilerin toplanmasında kullanılan anket formu daha önce yapılan çalışmalardan elde edilmiş olup iki bölümden oluşmaktadır. İlk bölüm demografik sorulardan, ikinci bölüm ise meslek mensuplarının vergi kayıp ve kaçağını önlemedeki rollerini belirlemeye yönelik 5’li likert ölçeğinde hazırlanan önerme cümlelerinden oluşmaktadır.

Verilerin değerlendirilmesi kısmında ise; ankete verilen cevaplar meslek mensuplarının demografik özellikleri ile ilişkilendirilmiş, mükellef eğilimleri, etik değerlere bağlılıkları, mesleki bilgi birikimleri, vergi mevzuatına ilişkin görüşleri, vergi kayıp ve kaçağıyla mücadeledeki rolleri arasında ilişki tespit edilmeye çalışılmıştır.

Bu bağlamda Sosyal Bilimler için SPSS programı kullanılmıştır. Meslek mensuplarının vergi mükelleflerinin eğilimlerine ilişkin görüşleri II. Bölümde ki; 1, 2 ve 3 numaralı ifadelerle, Meslek mensuplarının etik değerlere bağlılıklarına ilişkin görüşleri 4, 5, 6, 7, 8, 9 numaralı ifadelerle analiz edilmiştir. Yine meslek mensuplarının bilgi birikimlerine ilişkin görüşleri 10, 11, 12, 13, 14 nolu ifadelerle, mevzuat ve yargı sistemindeki aksaklıklara ilişkin görüşleri ise,16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 34, 35, 36, 37, 38, 39, 40, 41 nolu ifadelerle ölçülmüştür. Nihayet meslek mensuplarının vergi kayıp ve kaçağı ile mücadeledeki rolleri ise; 15, 28, 29, 30, 31, 32, 33, 42, 45, 46 nolu ifadelerle tespit edilmeye çalışılmıştır.

Anket sorularının normal dağılıma uymadığı, Kolmogrov-Simirnov testi ile anlaşılmış, bu nedenle ANOVA’ nın parametrik olmayan alternatifi Kruskal-Wallis testine başvurulmuştur. Ayrıca anket sorularına verilen cevapların unvan, cinsiyet ve medeni durum açısından farklılıklarının analizinde Mann-Whitney U testi kullanılmıştır.

2.1.4. Problem Cümlesi ve Alt Problemler

Problem Cümlesi: Muhasebe meslek mensuplarının vergi kayıp ve kaçağı ile

mücadelede rolleri var mıdır?

Alt Problemler:

H1: Meslek mensuplarının düşüncelerine göre meslek mensuplarının demografik özellikleri ile mükellef eğilimleri arasında ilişki vardır.

H2: Meslek mensuplarının demografik özellikleri ile etik değerlere bağlılıkları arasında ilişki vardır.

H3: Meslek mensuplarının demografik özellikleri ile mesleki bilgi birikimleri arasında ilişki vardır.

H4: Meslek mensuplarının demografik özellikleri ile vergi mevzuatına ilişkin görüşleri arasında ilişki vardır.

H5: Meslek mensuplarının demografik özellikleri ile vergi kayıp ve kaçağıyla mücadeledeki rolleri arasında ilişki vardır.

2.2.ARAŞTIRMANIN VERİ VE BULGULARI

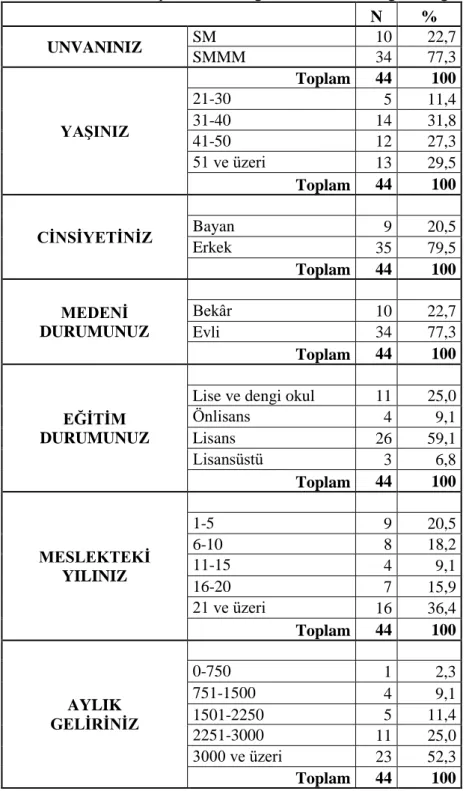

Araştırmaya katılan meslek mensuplarının demografik özelliklerine göre sayıları ve yüzdeleri tablo 2.1’de verilmektedir. Ankete cevap verenlerin unvanlarına göre dağılımı incelendiğinde 34 kişi ile % 77,3’ü Serbest Muhasebeci Mali Müşavir iken, 10 kişi ile %22,7’si Serbest Muhasebeci’ dir.

Katılımcıların yaşlarının dağılımı incelendiğinde % 11,4’ü 21-30 yaş aralığında, %31,8’i 31-40 yaş aralığında, % 27,3’ü 41-50 yaş aralığında, % 29,5’i ise 51 ve üzeri yaş aralığındadır.

Katılımcıların %79,5’i erkek, %20,5’i bayanlardan oluşmaktadır. Medeni durum bakımından %77,3’ü evli, %22,7’si bekârdır. Eğitim durumları itibari ile değerlendirildiklerin de ise % 59,1 oranı ile en fazla lisans mezunu katılırken, %6,8 oranı ile en az lisansüstü mezunu katılımcının olduğu görülecektir.

Mesleki tecrübelerini gösteren meslek yılı baz alındığında ise 21 yıl ve üzeri kıdemli katılımcıların fazla olduğu, onu 6-10 yıl arasında ki mesleki tecrübeye sahip olanların izlediği görülecektir. Aylık gelirlerine göre yapılan bir başka sınıflandırmada ise %52,3’ü üç bin TL ve üzeri aylık gelire sahipken, %2,3 oranı ile bir katılımcının 0-750 TL arasında aylık gelire sahip olduğu görülmektedir.

Tablo 2. 1. Meslek Mensuplarının Demografik Özelliklerine göre Dağılımı

N % UNVANINIZ SM 10 22,7 SMMM 34 77,3 YAŞINIZ Toplam 44 100 21-30 5 11,4 31-40 14 31,8 41-50 12 27,3 51 ve üzeri 13 29,5 Toplam 44 100 CİNSİYETİNİZ Bayan 9 20,5 Erkek 35 79,5 Toplam 44 100 MEDENİ DURUMUNUZ Bekâr 10 22,7 Evli 34 77,3 Toplam 44 100 EĞİTİM DURUMUNUZ

Lise ve dengi okul 11 25,0

Önlisans 4 9,1 Lisans 26 59,1 Lisansüstü 3 6,8 Toplam 44 100 MESLEKTEKİ YILINIZ 1-5 9 20,5 6-10 8 18,2 11-15 4 9,1 16-20 7 15,9 21 ve üzeri 16 36,4 Toplam 44 100 AYLIK GELİRİNİZ 0-750 1 2,3 751-1500 4 9,1 1501-2250 5 11,4 2251-3000 11 25,0 3000 ve üzeri 23 52,3 Toplam 44 100

2.2.1. Araştırmada Kullanılan Ölçeklerin Güvenirlilik Katsayıları

Güvenilirlik analizi, bir ankette yer alan soruların birbirleri ile olan tutarlılığını ve kullanılan ölçeğin ilgilenilen sorunu ne derece yansıttığını ifade eder. Ölçek güvenirliliklerinin değerlendirilmesinde iç tutarlılık katsayılarının değer aralığına bağlı olarak belirlenen güvenirlilikleri aşağıdaki gibidir (İslamoğlu, 2009: 135).

0.00< α < 0.40 ise, sorular arsında güvenirlilik yoktur. 0.40< α < 0.60 ise, düşük bir güvenirlilik vardır.

0.60< α < 0.80 ise, oldukça yüksek bir güvenirlilik vardır. 0.80< α < 1.00 ise, yüksek güvenirlilik vardır.

Araştırmanın güvenirlilik test sonuçları Tablo 2.2’ de verilmiştir. 46 ifadeden oluşan “Muhasebe meslek mensuplarının vergi kayıp ve kaçağı ile mücadeledeki rolü” başlıklı anketimizin analizi sonucunda tüm ölçeğin α değeri 0.793 olarak hesaplanmıştır.

Tablo 2. 2. Güvenirlik Testi Reliability Statistics Cronbac h's Alpha N of Items ,793 46

Tablodan da anlaşılacağı üzere alfa (α – Cronbach’s Alpha) katsayısı oldukça yüksek bir güvenirlilik oranını ifade etmektedir.

2.2.2. Yaş Grupları Açısından Analiz Sonuçları

Yaş grupları arasındaki anlamlı ilişkiyi ölçmek için kruskall-wallis testi uygulanmış ve sonuçlar Tablo 2.3’ de gösterilmiştir.

Tablo 2. 3. Yaş Grubu Açısından Analizi

Yaş

Eğilim Etik Değer Bilgi Birikimi Mücadele Mevzuat

Chi-Square 6,989 9,161 1,219 9,144 8,121

Asymp. Sig. ,072 ,027 ,749 ,027 ,044

Tablo incelendiğinde meslek mensuplarının etik değer, mücadele ve mevzuat ile ilgili düşüncelerinde yaş grupları açısından anlamlı farklılıklar vardır. Bu farklılıkların hangi yaş gruplarında olduğunu incelemek üzere rank analizi yapılmış ve sonuçlar Tablo 2.4’ de gösterilmiştir.

Tablo 2. 4. Yaş Grubu Rank Değerleri

YAŞ

GRUBU N

ORTALAMA RANK DEĞERLERİ

Eğilim Etik Değer Bilgi Birikimi Mücadele Mevzuat

21-30 5 12,40 14,80 20,00 8,70 11,30

31-40 14 22,21 17,71 20,11 24,25 23,82

41-50 12 20,08 22,54 24,08 20,00 18,79

Tablo 2.4 incelendiğinde 51 yaş ve üzerindekilerin ortalama rank değerleri en yüksek çıkmıştır. Ayrıca meslek mensuplarının yaşları yükseldikçe etik değerlere olan eğilimi artmıştır.

Meslek mensuplarının vergi kayıp kaçağı ile mücadeledeki rolü hakkında ki düşünceleri ise 51 ve üzeri yaş grubundakilerin diğerlerine göre daha fazladır. Mücadeledeki rolü en az görenler ise 21-30 yaş grubundakilerdir.

Meslek mensuplarının Vergi Mevzuatında olan aksaklıklara ilişkin görüşlerin de yine 51 ve üzeri yaş grubundakilerin en yüksek ortalama rank değerine sahip olduğu görülmektedir. Yani mevzuattaki eksikliklerin daha fazla olduğu düşencesine sahiptirler. Mevzuatta aksaklığın en az olduğu görüşüne sahip olanlar ise 21—30 yaş grubundakilerdir.

2.2.3. Eğitim Durumları Açısından Analiz Sonuçları

Tablo 2.5’de görüleceği üzere meslek mensuplarının eğilim, etik değer, bilgi birikim, mücadele ve mevzuat ile ilgili düşüncelerinde eğitim durumu açısından anlamlı bir farklılık yoktur.

Tablo 2. 5. Eğitim Durumu Açısından Analizi

Eğitim Durumu

Eğilim Etik Değer Bilgi Birikimi Mücadele Mevzuat

Chi-Square 6,485 1,895 2,804 2,635 ,885

Asymp. Sig. ,090 ,594 ,423 ,451 ,829

Tablo 2. 6’ da ise, Eğitim durumu bakımından meslek mensuplarının eğilim, etik değer, bilgi birikim, mücadele ve mevzuat hakkındaki düşüncelerine ait ortalama rank değerlerini inceleyebilirsiniz.

Tablo 2. 6. Eğitim Durumu Rank Değerleri EĞİTİM

DURUMU N

ORTALAMA RANK DEĞERLERİ

Eğilim Etik Değer Bilgi Birikimi Mücadele Mevzuat

Lise ve dengi okul 11 24,32 25,23 24,27 19,64 20,86

Önlisans 4 10,88 27,63 17,38 16,63 20,00

Lisans 26 24,73 20,42 23,65 23,77 22,96

Lisansüstü 3 12,00 23,67 12,83 29,83 27,83

2.2.4. Meslek Yılı Açısından Analiz Sonuçları

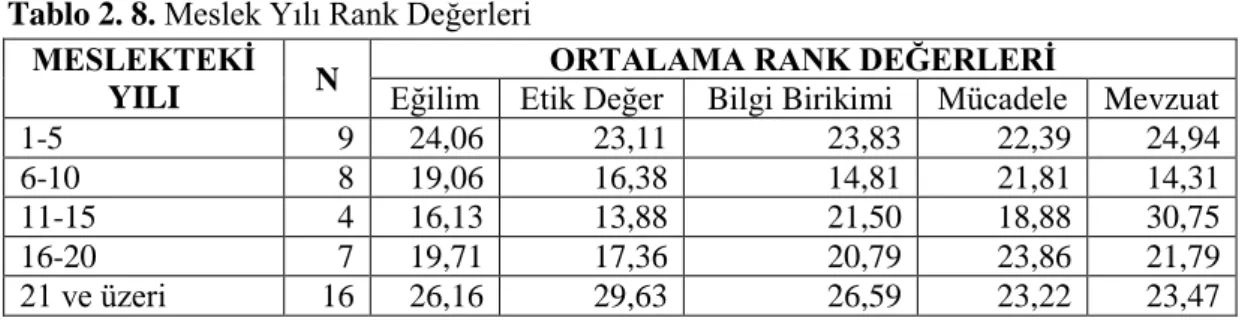

Tablo 2.7’ de meslek mensuplarının etik değerlere bağlılığı ile ilgili düşüncelerinde meslekteki yılı açısından anlamlı farklılıklar vardır. Bu farklılıkların hangi meslek yıllarında olduğu incelenmek üzere rank analizi yapılmış ve sonuçlar Tablo 2.8’ de verilmiştir.

Tablo 2. 7. Meslek Yılı Açısından Analizi

Meslek yılı

Eğilim Etik Değer Bilgi Birikimi Mücadele Mevzuat

Chi-Square 3,421 9,995 4,821 ,474 5,363

Asymp. Sig. ,490 ,041 ,306 ,976 ,252

Tablo 2.8 incelendiğinde 21 yıl ve üzeri mesleki tecrübeye sahip olanların diğerlere nazaran daha fazla etik değerlere bağlılık eğilimlerinin olduğu görülürken, 1-5 yıl arasında en az mesleki tecrübeye sahip olanlarında diğerlerine oranla (6-10, 11-15, 16-20 yıl) etik değerlere bağlılık eğilimlerinin daha fazla olduğu anlaşılmaktadır.

Tablo 2. 8. Meslek Yılı Rank Değerleri MESLEKTEKİ

YILI N

ORTALAMA RANK DEĞERLERİ

Eğilim Etik Değer Bilgi Birikimi Mücadele Mevzuat

1-5 9 24,06 23,11 23,83 22,39 24,94

6-10 8 19,06 16,38 14,81 21,81 14,31

11-15 4 16,13 13,88 21,50 18,88 30,75

16-20 7 19,71 17,36 20,79 23,86 21,79

21 ve üzeri 16 26,16 29,63 26,59 23,22 23,47

2.2.5. Aylık Gelir Açısında Analiz Sonuçları

Muhasebe meslek mensuplarının aylık gelirleri açısından test sonuçları Tablo 2.9’ da verilmiştir.

Tablo 2. 9. Aylık Gelir Açısından Analizi

Aylık Gelir

Eğilim Etik Değer Bilgi Birikimi Mücadele Mevzuat

Chi-Square 5,779 1,564 5,146 8,041 4,048

Asymp. Sig. ,216 ,815 ,273 ,090 ,400

Tablo 2.9’ dan anlaşılacağı üzere meslek mensuplarının eğilim, etik değer, bilgi birikim, mücadele ve mevzuat ile ilgili düşüncelerinde aylık gelir açısından anlamlı bir farklılık yoktur. Tablo 2.10’ da ise rank değerleri verilmiştir.

Tablo 2.10. Aylık Gelir Rank Değerleri AYLIK

GELİR N Eğilim Etik Değer ORTALAMA RANK DEĞERLERİ Bilgi Birikimi Mücadele Mevzuat

0-750 1 4,00 19,00 2,50 6,00 11,00

751-1500 4 18,00 21,00 29,63 17,13 19,25

1501-2250 5 32,30 29,00 26,30 26,90 27,30

2251-3000 11 21,14 22,18 24,59 30,09 27,32

3000 ve üzeri 23 22,61 21,65 20,30 19,57 20,22

2.2.6. Mükellef Sayıları Açısından Analiz Sonuçları

Meslek mensuplarının mükellef sayıları bakımından analiz sonuçları Tablo

2.11’ de verilmiş olup, mevzuattaki aksaklıklara ilişkin görüşlerinde anlamlı

sonuçlar bulunmuştur.

Tablo 2.11. Mükellef Sayısı Açısından Analizi

Mükellef SayısıEğilim Etik Değer Bilgi Birikimi Mücadele Mevzuat

Chi-Square 4,370 4,445 5,415 4,953 12,096

Bulunan anlamlı farlılıkları Tablo 2.12’ de inceleyebiliriz. Rank değerleri tablosunda da görüldüğü gibi mükellef sayıları 1-30 arasında olan meslek mensupları en yüksek orana sahip olurken, onları 121 ve üzeri mükellef sayılarına sahip olanlar izlemektedir. 61-90 ile 91-120 mükellef sayısı olanlar ise mevzuattaki aksaklıklar hakkındaki düşünceleri bir hayli düşüktür.

Tablo: 2.12. Mükellef Sayısı Rank Değerleri

MÜKELLEFSAYISI N

ORTALAMA RANK DEĞERLERİ

Eğilim Etik Değer Bilgi Birikimi Mücadele Mevzuat

1-30 12 20,08 16,17 23,67 23,29 27,04

31-60 8 19,75 24,31 25,94 28,25 27,75

61-90 7 25,36 23,07 12,43 24,71 12,57

91-120 7 18,14 25,14 25,00 14,14 12,79

121 ve üzeri 10 28,65 26,40 23,65 21,25 26,60

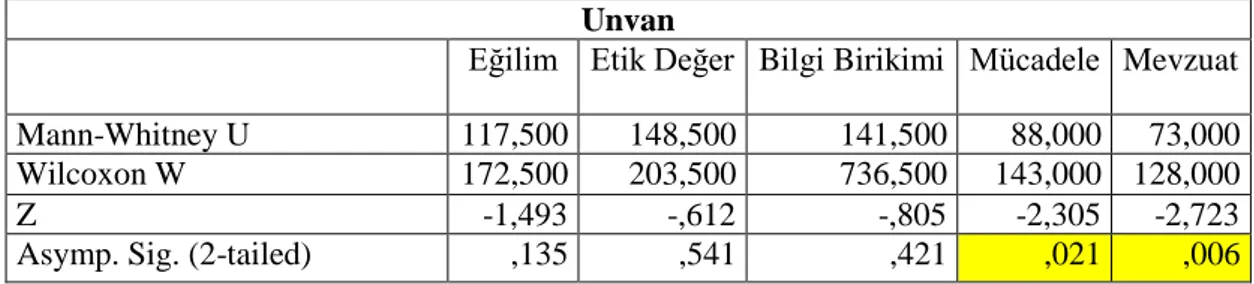

2.2.7. Unvan Açısından Analiz Sonuçları

Tablo 2.13’ de unvan bakımından analiz sonuçları verilmiş olup, mücadele ve mevzuattaki aksaklıklara ilişkin görüşlerde anlamlı farklılıklar bulunmuştur. Bu farklılıkları Tablo 2.14’de verilen ortalama rank değerleri tablosundan inceleyebiliriz.

Tablo 2.13. Unvan Açısından Analizi

Unvan

Eğilim Etik Değer Bilgi Birikimi Mücadele Mevzuat

Mann-Whitney U 117,500 148,500 141,500 88,000 73,000

Wilcoxon W 172,500 203,500 736,500 143,000 128,000

Z -1,493 -,612 -,805 -2,305 -2,723

Asymp. Sig. (2-tailed) ,135 ,541 ,421 ,021 ,006

Tablo 2.14’ten de görebileceğimiz gibi meslek mensuplarının vergi kayıp ve kaçağı ile mücadelede ki rollerinin daha fazla olduğu düşüncesi SMMM’ lerde, SM’ lerden daha yüksektir. Yine aynı paralelde mevzuattaki aksaklıklara ilişkin görüşleri de SMMM’ler de SM’lere oranla daha yüksektir.

Tablo 2.14. Unvan Rank Değerleri

ORTALAMA RANK DEĞERLERİ

UNVAN N Eğilim Etik Değer Bilgi birikimi Mücadele Mevzuat

SM 10 17,25 20,35 25,35 14,30 12,80

SMMM 34 24,04 23,13 21,66 24,91 25,35

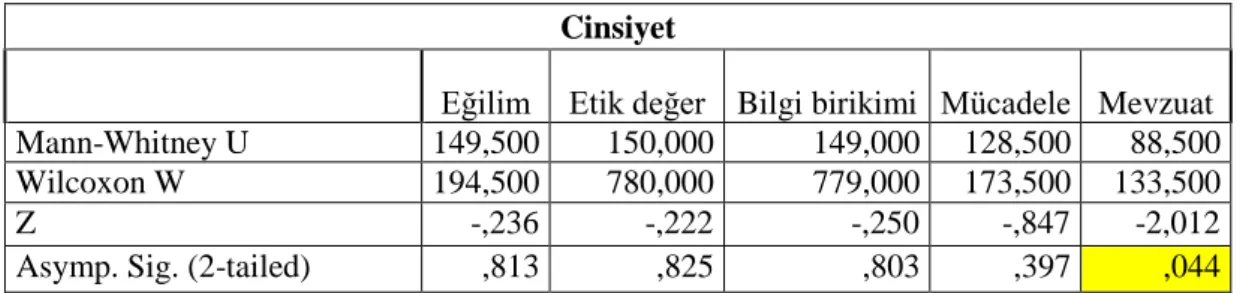

2.2.8. Cinsiyet Açısından Analiz Sonuçları

Tablo 2.15’ de cinsiyet bakımından analiz sonuçları verilmiştir. Mevzuattaki aksaklıklara ilişkin görüşlerde anlamlı farklılıklar bulunmuş ve bu farklılıkların anlaşılması açısından ortalama rank değerleri tablosundan verilmiştir.

Tablo: 2.15. Cinsiyet Açısından Analizi

Cinsiyet

Eğilim Etik değer Bilgi birikimi Mücadele Mevzuat

Mann-Whitney U 149,500 150,000 149,000 128,500 88,500

Wilcoxon W 194,500 780,000 779,000 173,500 133,500

Z -,236 -,222 -,250 -,847 -2,012

Asymp. Sig. (2-tailed) ,813 ,825 ,803 ,397 ,044

Tablo 2.16’ da verilen cinsiyet rank değerlerine göre, erkek meslek mensuplarının bayan meslek mensuplarına oranla mevzuatta ki aksaklıklara ilişkin görüşlerin daha fazla olduğu görülmektedir.

Tablo 2.16. Cinsiyet Rank Değerleri Tablosu

ORTALAMA RANK DEĞERLERİ

CİNSİYET N Eğilim Etik Değer Bilgi birikimi Mücadele Mevzuat

Bayan 9 21,61 23,33 23,44 19,28 14,83

Erkek 35 22,73 22,29 22,26 23,33 24,47

2.2.9. Medeni Durum Açısından Analiz Sonuçları

Medeni durum bakımından analiz sonuçlarında ise herhangi bir anlamlı

faklılığa rastlanmamıştır. Analiz sonuçlarını Tablo 3.17’ de görebilirsiniz.

Tablo 2.17. Medeni Durum Açısından Analizi

Medeni Durum

Eğilim Etik değer Bilgi birikimi Mücadele Mevzuat

Mann-Whitney U 143,500 124,500 141,500 164,500 160,000

Wilcoxon W 198,500 179,500 196,500 759,500 215,000

Z -,754 -1,294 -,805 -,155 -,281

Asymp. Sig. (2-tailed) ,451 ,196 ,421 ,877 ,779

Medeni durum bakımından ortalama rank değerleri tablosu ise aşağıda

verilmiştir.

Tablo: 2.18. Medeni Durum Rank Değerleri

ORTALAMA RANK DEĞERLERİ MEDENİ

DURUM N Eğilim Etik Değer Bilgi birikimi Mücadele Mevzuat

Bekar 10 19,85 17,95 19,65 23,05 21,50

Evli 34 23,28 23,84 23,34 22,34 22,79

SONUÇ VE ÖNERİLER

Devletin en önemli gelirlerinden olan vergiler, kamusal hizmetlere de kaynak teşkil etmektedir. Vergilerini düzenli toplayan devlet, kamusal hizmetleri en iyi şekilde yerine getirecek, vergisini ödeyen mükellefe verdiği vergiler hizmet olarak geri dönecektir. Toplanan vergilerin amacına uygun olarak doğru yerlerde harcanması, topluma vergilerin önemini kavratacak, vergi bilincinin ve vergi ahlakının oluşmasına katkıda bulunacaktır.

Diğer taraftan vergi kayıp ve kaçağının nedenleri arasında vergi oranlarının yüksek oluşu, kayıtdışı ekonominin varlığı, vergi sisteminin karmaşıklığı, vergi denetim ve incelemelerinin yetersizliği, vergi idaresinin etkinsizliği gibi nedenler sayılabilir. Vergi kayıp ve kaçağı ile mücadelede ilk aşama bu nedenlerin önlenmesi ile mümkün olabilecektir.

Vergi kayıp ve kaçağı ile mücadelede muhasebe meslek mensuplarının rolünü belirlemeye yönelik yaptığımız çalışmada; anketteki ifadeleri hipotezlerimizle ilişkilendirdik. Buna göre;

H1: Meslek mensuplarının düşüncelerine göre meslek mensuplarının demografik özellikleri ile mükellef eğilimleri arasında ilişkiyi ankette yer alan ilk üç ifade ile ölçmeye çalıştık. Ankette “vergi mükelleflerinin çoğunluğu vergi danışmanlığının gerekliliğine inanmaktadır” olan birinci ifadeye verilen cevapların % 27,3 kesinlikle katılıyorum, %40,9 katılıyorum ile toplamda % 68,2’den (Bkz, Ek:2) oluşmaktadır. Diğer bir deyişle meslek mensuplarının düşüncesine göre mükelleflerin çoğunluğu vergi danışmanlığının gerekliliğine inanmaktadırlar.

Meslek mensuplarının mükelleflerin vergi ile ilgili tutumlarına yönelik düşüncelerini “Ülkemizde mükellefler bireysel çıkarlarını toplumsal çıkarları üstünde tutmaktadırlar” olarak 2 numaralı ifadede, “Denetlenme korkusu olmasa birçok vergi mükellefleri sunduğu mal ve hizmetlerin karşılığında belge düzenlemez” olarak 3 numaralı ifadede sorulmuştur. 2 numaralı ifadeye verilen cevapların % 47,7’ si kesinlikle katılıyorum, 36,4’ü katılıyorum ile toplamda %84,1’dir. (Bkz, Ek:2) Buna göre mükelleflerin bireysel çıkarları toplumsal çıkarların üzerinde olduğu kanısı meslek mensuplarında yaygındır. 3 numaralı ifadeye verilen cevaplar da ise % 81,8’i kesinlikle katılıyorum ve katılıyorum (Bkz, Ek:2) ifadelerinden oluşmaktadır. Bir başka anlatım ile denetleme korkusu olmasa mal ve hizmetlere mükellefler belge düzenlemeyeceği inancı meslek mensuplarında daha fazladır. Meslek mensuplarının demografik faktörleri ile mükellef eğilimi arasındaki ilişkinin analizinde ise; hiçbir demografik faktör açısından anlamlı bir ilişki bulunamamıştır.

H2: Meslek mensuplarının demografik özellikleri ile etik değerlere bağlılıkları arasında ilişki vardır. Hipotezimizi ise anketteki 4, 5, 6, 7, 8, 9 numaralı (Bkz, Ek:1) ifadelerle ilişkilendirip, ölçtüğümüzde demografik faktörlerden yaş ve meslek yılı açısından meslek mensuplarının etik değerlere bağlılıkları arasında anlamlı ilişki bulunmuştur. Bu anlamlı ilişkiye göre yaşları 51 ve üzerinde olan meslek personeli diğerlerine oranla daha fazla etik değerlere bağlıyken, 21 yıl ve üzerinde ki mesleki tecrübeye sahip olanlarda diğerlerine nazaran etik değerlere daha fazla bağlıdır.

H3: Meslek mensuplarının demografik özellikleri ile mesleki bilgi birikimleri arasında ilişki vardır. Hipotezimizi ankette 10, 11, 12, 13, 14 nolu ifadelerle (Bkz, Ek:1) ölçtüğümüzde ise meslek mensuplarının demografik özellikleri ise bilgi birikimleri bakımından anlamlı bir ilişkiye rastlanmamıştır.

H4: Meslek mensuplarının demografik özellikleri ile vergi mevzuatı ve yargı sistemine ilişkin görüşleri arasında ilişki vardır. Hipotezimizi 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 34, 35, 36, 37, 38, 39, 40, 41 nolu ifadelerle (Bkz, Ek:1) ölçtüğümüzde yaş, mükellef sayısı, unvan ve cinsiyet gibi demografik faktörlerle meslek mensuplarının vergi mevzuatı ve yargı sistemi hakkındaki düşünceleri arasında anlamlı ilişki bulunmuştur. Buna göre 51 ve üzeri yaşlardakiler, 121 ve üzerinde mükellefi olanlar, SMMM’ ler ve erkek meslek mensupları vergi mevzuatı ve yargı sisteminde aksaklığın olduğuna daha çok inanmaktadırlar.

H5: Meslek mensuplarının demografik özellikleri ile vergi kayıp ve kaçağıyla mücadelede ki rolleri arasında ilişki vardır. Çalışmamızın da adını oluşturan hipotezimiz 15, 28, 29, 30, 31, 32, 33, 42, 45, 46 nolu ifadelerle (Bkz, Ek:1) analiz edilmeye çalışılmıştır. Mücadele başlıklı analiz sonuçlarımıza göre; yaş ve unvan açısından anlamlı sonuçlar bulunmuş, diğer demografik özelliklerde anlamlı bir ilişki bulunamamıştır. Bulunan anlamlı ilişkide yaşları 51 ve üzerinde olan meslek mensupları vergi kayıp ve kaçağı ile mücadelede rollerinin daha fazla olduğu kanısı yaygındır. Diğer taraftan Serbest muhasebecilere oranla Serbest Muhasebeci Mali Müşavirlerinde vergi kayıp ve kaçağı ile mücadelede rollerinin daha fazla olduğu inancı hâkimdir.

Özetle mükellef beyanına dayanan vergilendirme sisteminin geçerli olduğu Türkiye’de vergi kayıp ve kaçağı ile mücadelede ilk adım, mükelleflerde vergi bilinci ve vergi ahlakı oluşturmak olmalıdır. Mevzuat ve yargıda ki aksaklıkların giderilmesine yönelik yapılacak çalışmalarda mücadeleye önemli katkılar yapacaktır. Diğer taraftan muhasebe meslek mensuplarının mesleki yeterlilikleri, bilgileri, donanımları önem arz etmektedir. Anket çalışmamıza katılan meslek mensuplarının büyük çoğunluğu vergi idaresi ile aralarında ki uyumsuzluklardan bahsetmişlerdir. Mevzuatta yapılabilecek değişikliklerle daire ile meslek mensupları arasında işbirliği ve uyum sağlanmalıdır. Bir ülke için vergiler ne kadar önemli ise, mükellef ile vergi dairesi arasında köprü olan muhasebe meslek mensupları da vergi kayıp ve kaçağı ile mücadelede o kadar önemlidir.

KAYNAKLAR

AKDOĞAN, A. (2009). Kamu Maliyesi, Ankara: Gazi Kitabevi. AKSOY, Ş. (1998). Kamu Maliyesi, İstanbul: Filiz Kitabevi.

ALPTÜRK, E. (2005). Vergi Kaçakçılığı ve Kara para Aklama Faaliyetlerine Karşı Mücadelede İnterpol ve Europol, İstanbul: Lebib Yalkın Mevzuat Dergisi, (S:22). ALTUĞ, O. (1999). Kayıtdışı Ekonomi, İstanbul: Türkmen Kitabevi.

ARSLAN, M. (2011). Vergi Hukuku, Bursa: MKM Yayıncılık. AYKAR, Ö. (2012). Vergi kanunları, Ankara: AdaletYayınevi.

CANDAN, T. (2004). Yargı Kararları Işığında, Vergi Kayıp ve Kaçağının Değerlendirilmesi, 19.Türkiye Maliye Sempozyumu Kitabı. (ss.225-283), düzenleyen; Uludağ Üniversitesi, İİBF. Maliye Bölümü. Antalya: 10-14 Mayıs 2004.

ÇOMAKLI, Ş. E. (2007). Türkiye’de Vergi Kayıp ve Kaçağının Ekonomi Çerçevesinde Ölçülebilirliği, Erzurum: Turhan Kitabevi.

DAŞTAN, A. (2011). Muhasebe Meslek Mensuplarının Vergi Kayıp ve Kaçaklarının Önlenmesindeki Rolü: Doğu Karadeniz Bölgesine Yönelik Bir Araştırma, Atatürk Üniversitesi. İktisadi İdari Bilimler Dergisi. 25 (2): 181-206

DEMİRCAN, S. E. (2004). Türkiye’de Vergi Politikalarının Siyasi Analizi: Siyasi Değişimin Vergi Kayıp ve Kaçaklarına etkisi Üzerine Bir İnceleme, 19. Türkiye Maliye Sempozyumu Kitabı (ss.553-571), Düzenleyen; Uludağ Üniversitesi, İİBF. Maliye Bölümü. Antalya: 10-14 Mayıs 2004.

EKER, A. (2004). Kamu Maliyesi, İzmir: Anadolu Matbaacılık. ERGİNAY, A. (1994). Kamu Maliyesi, Ankara: Savaş Yayınları.

IRMAK, N. ve Bilen, Y. (2007): Türkiye’de Vergi Denetiminin Yeniden Yapılanması ve Bir Öneri, Vergi Raporu, Sayı:88, Ocak.

İLHAN, G. ( 2007). Vergi Ödemeyi Etkileyen Ekonomik Faktörler, Akademik Bakış Uluslar arası Hakemli Sosyal Bilimler E-Dergisi. (12): 1-3

İSLAMOĞLU, A. H (2009). Sosyal Bilimlerde Araştırma Teknikleri(SPSS Uygulamalı), İzmit: Beta Basın Yayım.

KARABACAK, Y. (1997). Vergi Kaçakçılığı ve Türkiye Uygulaması, Çukurova Üniversitesi, SBE, Maliye, Yüksek Lisans Tezi.

KARAKOÇ, Y. (2004). Hukuki Nedenlerden Kaynaklanan Vergi Kayıp ve Kaçakları, 19. Türkiye Maliye Sempozyumu Kitabı (ss.90-113), Düzenleyen; Uludağ Üniversitesi, İİBF. Maliye Bölümü. Antalya: 10-14 Mayıs 2004.

NADAROĞLU, H. (1996). Kamu Maliyesi Teorisi, İstanbul: Beta Basım Yayım Dağıtım. ORHANER, E. (2007). Kamu Maliyesi, Ankara: Siyasal Kitabevi.

ÖZSOY, Ş. (2013). Muhasebe Meslek Mensuplarının Vergi kayıp ve Kaçağı İle Mücadeledeki Rolü: Karabük İlinde Bir Araştırma, KBÜ. SBE. Yayımlanmamış Yüksek Lisans Tezi.

SAVAŞAN, F. (2004). Türkiye’de Kayıtdışı Ekonomi ve Vergi Kaybı Tahminleri, 19. Türkiye Maliye Sempozyumu Kitabı (ss.908-925), Düzenleyen; Uludağ Üniversitesi, İİBF. Maliye Bölümü, Antalya: 10-14 Mayıs 2004.

SCHMÖLDERS, G. (1976). Genel Vergi Teorisi. Çeviren: Salih Turhan, İstanbul: Fakülteler Matbaası.

TÜRK, İ. (1992): Kamu Maliyesi, Ankara: Turhan Kitabevi.

YENİÇERİ, H. (2004). Beyan Esasına Dayanan Vergilerde Vergi Kayıp ve Kaçaklarının Psikolojik Nedenlerin Tespitine Yönelik Bir Araştırma, 19. Türkiye Maliye Sempozyumu Kitabı, Düzenleyen; Uludağ Üniversitesi, İİBF. Maliye Bölümü. Antalya: 10-14 Mayıs 2004.

EK 1

ANKET FORMU

Sayın Meslek Mensubu;

Bu anket formu, Muhasebe Meslek Mensuplarının Vergi Kayıp ve Kaçağı ile

mücadeledeki rolünü tespit etmek üzere hazırlanmıştır. İsim belirtmeden

cevaplayacağınız sorular tamamen bilimsel bir araştırmaya veri teşkil edecektir. Bu

nedenle vereceğiniz cevapların doğruluğu, çalışmanın amacına ulaşmasında en

önemli etken olacaktır. Lütfen anket formundaki soruları ve ifadeleri dikkatlice

okuyarak size göre en uygun seçeneği işaretleyiniz.

Değerli vaktinizi ayırarak araştırmamıza verdiğiniz katkılardan dolayı teşekkür eder

çalışmalarınızda başarılar dileriz.

Murat ÖZDEMİR

Karabük Üniversitesi

Sosyal Bilimler Enstitüsü

İşletme A.B.D.

Doktora Öğrencisi

BÖLÜM I

1. MESLEK UNVANINIZ a) Serbest Muhasebeci

b) Serbest Muhasebeci Mali Müşavir c) Yeminli Mali Müşavir

2. YAŞINIZ a) 21-30 b) 31 – 40 c) 41 – 50 d) 51 yaş ve üzeri 3. CİNSİYETİNİZ a) Bayan b) Erkek 4. MEDENİ DURUMUNUZ a) Bekâr b) Evli 5. EĞİTİM DURUMUNUZ a) İlköğretim

b) Lise ve Dengi Okul c) Önlisans d) Lisans e) Lisansüstü 6. MESLEKTE YILINIZ a) 1-5 b) 6-10 c) 11-15 d) 16-20 e) 21 yıl ve üzeri 7. AYLIK GELİRİNİZ a) 0-750 b) 751-1500 c) 1501-2250 d) 2251-3000 e) 3.000 ve üzeri

8. MUHASEBE VEYA DANIŞMANLIK HİZMETİ VERDİĞİNİZ MÜKELLEFSAYISI a) 1-30 b) 31-60 c) 61-90 d) 91-120 e) 121 ve üzeri

22 EK 1

Lütfen aşağıdaki ifadeleri katılma düzeyinize göre işaretleyiniz.

K esin lik le K at ılıy orum K at ılıy orum K ara rsızım K at ılm ıy orum K esin lik le K at ılm ıy orum

1. Vergi mükelleflerinin çoğunluğu vergi danışmanlığının gerekliliğine inanmaktadır. 5 4 3 2 1

2. Ülkemizde mükellefler bireysel çıkarlarını toplumsal çıkarları üstünde tutmaktadırlar. 5 4 3 2 1

3. Denetlenme korkusu olmasa birçok vergi mükellefleri sunduğu mal ve hizmetlerin karşılığında belge

düzenlemez.

5 4 3 2 1

4. Meslek mensupları, vergi idaresine ve mükelleflerine eşit mesafede olmak zorundadırlar. 5 4 3 2 1

5. Mükelleflerimin vergi beyanına temel olacak faaliyet sonuçlarını onların taleplerine göre değil, objektif

kriterlere göre belirlerim.

5 4 3 2 1

6. Meslek mensupları, mükelleflerinin ticari sırlarını hiç kimseyle paylaşmazlar. 5 4 3 2 1

7. Bir mükellefimin vergi kaçırdığını fark edersem, onu vergi kaçırmaması yönünden uyarırım. 5 4 3 2 1

8. Meslek mensupları, mükelleflerinin sahte belge temin etiklerini öğrendiklerinde bunları muhasebe

kayıtlarına dâhil etmezler.

5 4 3 2 1

9. Meslek mensupları, vergi kayıp ve kaçağıyla mücadelenin öneminin bilincindedirler. 5 4 3 2 1

10. Meslek mensupları, vergi mevzuatı hakkında ayrıntılı bilgiye sahiptir. 5 4 3 2 1

11. Meslek mensupları, sigorta mevzuatı hakkında yeterli bilgiye sahiptir. 5 4 3 2 1

12. Meslek mensupları, vergi uygulamalarından teknolojik imkânlardan yeterince faydalanmaktadırlar. 5 4 3 2 1

13. Meslek mensuplarının yaptıkları işlemlerde muhasebe hata ve hilelerine çok az rastlanır. 5 4 3 2 1

14. Meslek mensuplarının bilgi ve birikimini arttırıcı eğitimler sıklıkla düzenlenmelidir. 5 4 3 2 1

15. Muhasebe eğitimi veren eğitim kurumları ile meslek mensupları ve vergi idaresi arasında koordinasyon sağlanmalıdır.

5 4 3 2 1

16. Ülkemizde adil olmayan bir vergi sistemi mevcuttur. 5 4 3 2 1

17. Vergi mevzuatımız oldukça karmaşıktır. 5 4 3 2 1

18. Vergi mevzuatımız sık değişikliğe uğramaktadır. 5 4 3 2 1

19. Vergiden kaçınmaya yol açabilecek vergi kanunlardaki boşluklar vergi kayıplarını artırmaktadır. 5 4 3 2 1

20. Ülkemizdeki vergi oranları oldukça yüksektir. 5 4 3 2 1

21. Mükelleflerin ödemesi gereken vergi çeşidi fazladır. 5 4 3 2 1

22. Vergi kaçıranlar için uygulanan cezalar yeterince caydırıcı değildir. 5 4 3 2 1

23. Ülkemizde sık çıkarılan vergi afları mükelleflerin vergiye gönüllü uyumunu azaltmaktadır. 5 4 3 2 1

24. Vergi mevzuatının sade ve anlaşılır hale getirilmesinde meslek mensuplarının görüş ve önerilerinden faydalanılmalıdır.

5 4 3 2 1

25. Vergi kayıplarının önlenebilmesi için üretilen çözüm önerilerinin meslek örgütlerince belli aralıklarla ilgili mercilere iletilmesi, vergi mevzuatının güncelleştirilmesinde önemli katkı sağlar.

5 4 3 2 1

26. Türkiye‘ de vergi kaçıran birinin vergi idaresi tarafından yakalanma ihtimali düşüktür. 5 4 3 2 1

23

EK 1

Lütfen aşağıdaki ifadeleri katılma düzeyinize göre işaretleyiniz.

K esin lik le K at ılıy orum K at ılıy orum K ara rsızım K at ılm ıy orum K esin lik le K at ılm ıy orum

28. Mükelleflerin vergi matrahlarının doğru hesaplanmasında, meslek mensuplarının rolü büyüktür. 5 4 3 2 1

29. Meslek mensuplarının e-beyanname düzenleyerek idareye gönderebilmesi, vergi idaresinin iş yoğunluğunu azaltarak, vergi denetim ve incelemelerine daha fazla zaman ayırmasına olanak sağlamaktadır.

5 4 3 2 1

30. Meslek mensuplarınca düzenlenen veya yeminli mali müşavirlerin denetim ve tasdikinden geçmiş olan vergi beyanlarının doğruluğunun tespiti çok daha kolay olmaktadır.

5 4 3 2 1

31. Meslek mensupları, özellikle yeni işe başlayan vergi mükelleflerini belge düzeni konusunda bilgilendirerek vergi hatalarının azaltılmasında önemli rol oynarlar.

5 4 3 2 1

32. Yeminli mali müşavir K.D.V. iadesi ve tam tasdik raporlarını düzenlemek için yaptıkları incelemeler, vergi kayıp ve kaçağını azaltmaktadır.

5 4 3 2 1

33. Vergi kayıp ve kaçağıyla mücadelede etkinliğin sağlanabilmesi için, meslek mensupları ile vergi idaresi arasında uyumlu bir çalışmanın gerçekleştirilmesi önemlidir.

5 4 3 2 1

34. Ülkemizde vergi yargılama süreci oldukça yavaş işlemektedir. 5 4 3 2 1

35. Ülkemizde vergi yargısınca verilen kararlar genellikle hakkaniyete uygun değildir. 5 4 3 2 1

36. Vergi mevzuatımızın karmaşık oluşu nedeniyle vergi mükellefleri sıkça yargı yoluna başvurmaktadır. 5 4 3 2 1

37. Vergi davalarının uzun sürelerde sonuçlanması kamu alacaklarının tahsil süresini geciktirmektedir. 5 4 3 2 1

38. Haklarında vergi ve ceza tarhiyatı yapılan mükelleflerimi uzlaşma müessesesinden faydalanmaya teşvik ederim.

5 4 3 2 1

39. Vergi beyanlarının meslek mensuplarının ön denetiminden geçmesi ile beyanların doğruluğu artacağından, vergi uyuşmazlıklarının sayısı azalacaktır.

5 4 3 2 1

40. Meslek mensuplarının vergi yargısında bilirkişi olarak görev yapması, vergi uyuşmazlıklarının adil bir şekilde çözümlenmesinde büyük katkı sağlar.

5 4 3 2 1

41. Modern ülkelerde olduğu gibi ülkemizde de vergi için muhasebe değil, bilgi için muhasebe tutulmalıdır. 5 4 3 2 1

42. Meslek mensupları, vergi kayıp ve kaçağı ile mücadelede görevlerini yapmakta ve faydalı hizmetler sunmaktadır.

5 4 3 2 1

43. Çağdaş vergileme sistemlerinde olduğu gibi, ülkemizde de hiç bir hadle sınırlı olmaksızın, tüm vergi mükelleflerine meslek mensuplarıyla çalışma zorunluluğu getirilmelidir.

5 4 3 2 1

44. Vergi kayıp ve kaçağının önlenmesi, meslek mensuplarının toplumdaki saygınlığını arttıracaktır. 5 4 3 2 1

45. Milyonlarca vergi mükellefini denetlemektense, meslek mensuplarını yetki ve sorumluluklarının arttırılarak onların denetime tabi tutulması, vergi kayıp ve kaçağı ile mücadelede daha etkili bir seçenek olacaktır.

5 4 3 2 1

46. Yeni Ticaret Kanunundaki denetçilik müessesinde meslek mensuplarının yer alması, vergi kaybının azaltıcı bir

24 EK: 2 1 N % Kesinlikle Katılmıyorum 4 9,1 Katılmıyorum 6 13,6 Kararsızım 4 9,1 Katılıyorum 18 40,9 Kesinlikle Katılıyorum 12 27,3 TOPLAM 44 100,0 2 N % Kesinlikle Katılmıyorum 1 2,3 Katılmıyorum 3 6,8 Kararsızım 3 6,8 Katılıyorum 16 36,4 Kesinlikle Katılıyorum 21 47,7 TOPLAM 44 100,0 3 N % Kesinlikle Katılmıyorum 1 2,3 Katılmıyorum 3 6,8 Kararsızım 4 9,1 Katılıyorum 15 34,1 Kesinlikle Katılıyorum 21 47,7 TOPLAM 44 100,0 4 N % Kesinlikle Katılmıyorum 1 2,3 Katılmıyorum 1 2,3 Kararsızım 2 4,5 Katılıyorum 16 36,4 Kesinlikle Katılıyorum 24 54,5 TOPLAM 44 100,0 5 N % Kesinlikle Katılmıyorum 2 4,5 Katılmıyorum 2 4,5 Kararsızım 1 2,3 Katılıyorum 15 34,1 Kesinlikle Katılıyorum 24 54,5 TOPLAM 44 100,0 6 N % Katılıyorum 9 20,5 Kesinlikle Katılıyorum 35 79,5 TOPLAM 44 100,0 7 N % Katılıyorum 15 34,1 Kesinlikle Katılıyorum 29 65,9 TOPLAM 44 100,0 8 N % Kararsızım 1 2,3 Katılıyorum 10 22,7 Kesinlikle Katılıyorum 33 75,0 TOPLAM 44 100,0 9 N % Kararsızım 2 4,5 Katılıyorum 17 38,6 Kesinlikle Katılıyorum 25 56,8 TOPLAM 44 100,0 10 N % Katılmıyorum 2 4,5 Kararsızım 4 9,1 Katılıyorum 22 50,0 Kesinlikle Katılıyorum 16 36,4 TOPLAM 44 100,0 11 N % Katılmıyorum 4 9,1 Kararsızım 6 13,6 Katılıyorum 20 45,5 Kesinlikle Katılıyorum 14 31,8 TOPLAM 44 100,0 12 N % Katılmıyorum 1 2,3 Kararsızım 6 13,6 Katılıyorum 26 59,1 Kesinlikle Katılıyorum 11 25,0 TOPLAM 44 100,0 13 N % Katılmıyorum 2 4,5 kararsızım 13 29,5 Katılıyorum 20 45,5 Kesinlikle Katılıyorum 9 20,5 TOPLAM 44 100,0 14 N % Kararsızım 2 4,5 Katılıyorum 14 31,8 Kesinlikle Katılıyorum 28 63,6 TOPLAM 44 100,0

25 15 N % Katılıyorum 13 29,5 Kesinlikle Katılıyorum 31 70,5 TOPLAM 44 100,0 16 N % Katılmıyorum 2 4,5 Kararsızım 3 6,8 Katılıyorum 7 15,9 Kesinlikle Katılıyorum 32 72,7 Total 44 100,0 17 N % Katılmıyorum 1 2,3 Kararsızım 1 2,3 Katılıyorum 11 25,0 Kesinlikle Katılıyorum 31 70,5 TOPLAM 44 100,0 18 N % Kesinlikle Katılmıyorum 1 2,3 Kararsızım 1 2,3 Katılıyorum 13 29,5 Kesinlikle Katılıyorum 29 65,9 TOPLAM 44 100,0 19 N % Kesinlikle Katılmıyorum 2 4,5 Katılmıyorum 6 13,6 Kararsızım 8 18,2 Katılıyorum 14 31,8 Kesinlikle Katılıyorum 14 31,8 TOPLAM 44 100,0 20 N % Katılmıyorum 2 4,5 Kararsızım 2 4,5 Katılıyorum 12 27,3 Kesinlikle Katılıyorum 28 63,6 TOPLAM 44 100,0 21 N % Kesinlikle Katılmıyorum 1 2,3 Katılmıyorum 1 2,3 Kararsızım 4 9,1 Katılıyorum 11 25,0 Kesinlikle Katılmıyorum 27 61,4 TOPLAM 44 100,0 22 N % Kesinlikle Katılmıyorum 6 13,6 Katılmıyorum 15 34,1 Kararsızım 6 13,6 Katılıyorum 9 20,5 Kesinlikle Katılıyorum 8 18,2 TOPLAM 44 100,0 23 N % Kesinlikle Katılmıyorum 1 2,3 Katılmıyorum 4 9,1 Kararsızım 5 11,4 Katılıyorum 19 43,2 Kesinlikle Katılıyorum 15 34,1 TOPLAM 44 100,0 24 N % Katılmıyorum 2 4,5 Katılıyorum 15 34,1 Kesinlikle Katılıyorum 27 61,4 TOPLAM 44 100,0 25 N % Katılmıyorum 1 2,3 Kararsızım 6 13,6 Katılıyorum 20 45,5 Kesinlikle Katılıyorum 17 38,6 TOPLAM 44 100,0 26 N % Kesinlikle Katılmıyorum 2 4,5 Katılmıyorum 7 15,9 Kararsızım 9 20,5 Katılıyorum 16 36,4 Kesinlikle Katılıyorum 10 22,7 TOPLAM 44 100,0 27 N % Kesinlikle Katılmıyorum 3 6,8 Katılmıyorum 5 11,4 Kararsızım 6 13,6 Katılmıyorum 18 40,9 Kesinlikle Katılıyorum 12 27,3 TOPLAM 44 100,0 28 N % Katılmıyorum 2 4,5 Kararsızım 1 2,3 Katılıyorum 20 45,5 Kesinlikle Katılıyorum 21 47,7 TOPLAM 44 100,0

26 29 N % Katılmıyorum 1 2,3 Kararsızım 5 11,4 Katılıyorum 15 34,1 Kesinlikle Katılıyorum 23 52,3 TOPLAM 44 100,0 30 N % Kesinlikle Katılmıyorum 3 6,8 Katılmıyorum 3 6,8 Kararsızım 3 6,8 Katılıyorum 14 31,8 Kesinlikle Katılıyorum 21 47,7 TOPLAM 44 100,0 31 N % Katılmıyorum 3 6,8 Kararsızım 3 6,8 Katılıyorum 13 29,5 Kesinlikle Katılıyorum 25 56,8 TOPLAM 44 100,0 32 N % Katılmıyorum 1 2,3 Kararsızım 7 15,9 Katılıyorum 18 40,9 Kesinlikle Katılıyorum 18 40,9 TOPLAM 44 100,0 33 N % Kesinlikle Katılmıyorum 1 2,3 Kararsızım 4 9,1 Katılıyorum 14 31,8 Kesinlikle Katılıyorum 25 56,8 TOPLAM 44 100,0 34 N % Kesinlikle Katılmıyorum 1 2,3 Katılmıyorum 5 11,4 Kararsızım 8 18,2 Katılıyorum 23 52,3 Kesinlikle Katılıyorum 7 15,9 TOPLAM 44 100,0 35 N % Kesinlikle Katılmıyorum 2 4,5 Katılmıyorum 8 18,2 Kararsızım 16 36,4 Katılıyorum 10 22,7 Kesinlikle Katılıyorum 8 18,2 TOPLAM 44 100,0 36 N % Kesinlikle Katılmıyorum 1 2,3 Katılmıyorum 6 13,6 Kararsızım 17 38,6 Katılıyorum 14 31,8 Kesinlikle Katılıyorum 6 13,6 TOPLAM 44 100,0 37 N % Katılmıyorum 2 4,5 Kararsızım 12 27,3 Katılıyorum 23 52,3 Kesinlikle Katılıyorum 7 15,9 TOPLAM 44 100,0 38 N % Kararsızım 4 9,1 Katılıyorum 20 45,5 Kesinlikle Katılıyorum 20 45,5 TOPLAM 44 100,0 39 N % Katılmıyorum 1 2,3 Kararsızım 3 6,8 Katılıyorum 23 52,3 Kesinlikle Katılıyorum 17 38,6 TOPLAM 44 100,0 40 N % Katılmıyorum 2 4,5 Kararsızım 3 6,8 Katılıyorum 22 50,0 Kesinlikle Katılıyorum 17 38,6 TOPLAM 44 100,0 41 N % Katılmıyorum 7 15,9 Kararsızım 5 11,4 Katılıyorum 11 25,0 Kesinlikle Katılıyorum 21 47,7 TOPLAM 44 100,0 42 N % Kesinlikle Katılmıyorum 1 2,3 Katılmıyorum 3 6,8 Kararsızım 4 9,1 Katılıyorum 19 43,2 Kesinlikle Katılıyorum 17 38,6 TOPLAM 44 100,0

27 43 N % Kesinlikle Katılmıyorum 1 2,3 Kararsızım 5 11,4 Katılıyorum 16 36,4 Kesinlikle Katılıyorum 22 50,0 TOPLAM 44 100,0 44 N % Kesinlikle Katılmıyorum 1 2,3 Kararsızım 2 4,5 Katılıyorum 14 31,8 Kesinlikle Katılıyorum 27 61,4 TOPLAM 44 100,0 45 N % Kesinlikle Katılmıyorum 2 4,5 Katılmıyorum 4 9,1 Kararsızım 4 9,1 Katılıyorum 13 29,5 Kesinlikle Katılıyorum 21 47,7 TOPLAM 44 100,0 46 N % Kesinlikle Katılmıyorum 4 9,1 Katılmıyorum 2 4,5 Kararsızım 8 18,2 Katılıyorum 10 22,7 Kesinlikle Katılıyorum 20 45,5 TOPLAM 44 100,0

28