Enflasyon Hedeflemesi Stratejisi: Küresel Finansal Krizin Öğrettikleri

Tam metin

Şekil

Benzer Belgeler

The economy policies which countries put in the practice intend doing to come at economic target or to scop out to economic problem. The policies to aim these

In order to increase the satisfaction of Kinmen’s local medical services and reduce the percentage of people who go out of county to seek medical care, the three most important

~eyhülislâm Ebussuud Efendi meseleyi de~i~ik yönlerden pek çok ülemâ ve di~er tarikat ileri gelenleriyle taru~uktan sonra, "Kemalpa~azâde fetvas~yla maktul olan O~lan

coli hücresine ait proteinler yüksek sıcaklık ile denatüre olacağı için, protein karışımı ısıtıldıktan sonra aktif olan proteinin Tgo DNA polimeraz

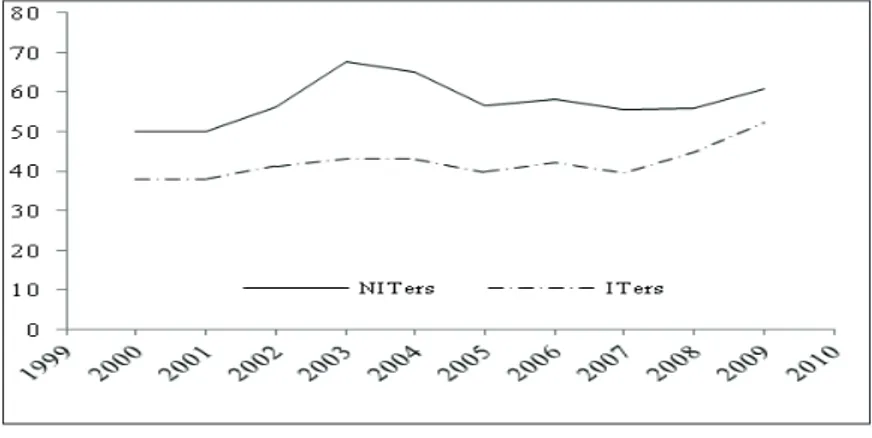

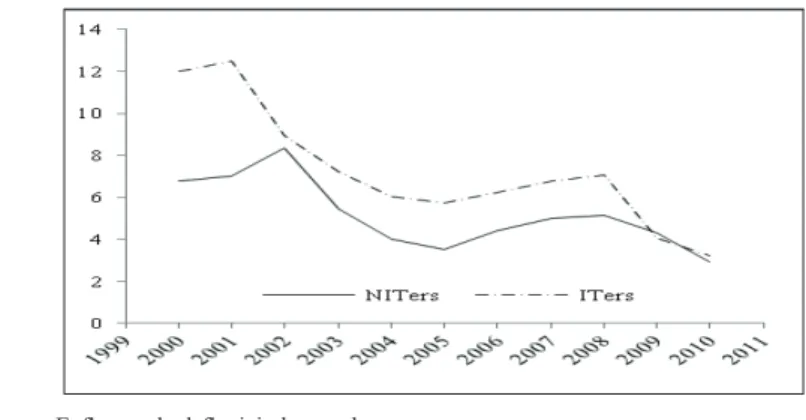

Söz konusu endeks için TCMB Bankacılık ve Finansal Kuruluşlar Genel Müdürlüğü’nce Ağustos 2005 tarihinde ilki yayınlanan “Finansal İstikrar Raporu’nda”,

Enflasyon hedeflemesi rejimi diğer rejimlerden temel olarak beş önemli noktada ayrılmaktadır (Mishkin, 2000; Svensson, 2007): (i) Bir ya da daha fazla dönem için rakamsal

Bu bağlamda; öğrencilere ters işlemi kavratmak ve onların aritmetiksel işlemlerden cebirsel işlemlere geçişini kolaylaştırmak ve sahip oldukları “ters

Kardiyoloji kliniğinde, yapılan efor testinin temel amacı KAH’ın teşhisi ve prognozunun saptanması, iskeminin tespiti ve semptomların değerlendirilmesi iken;