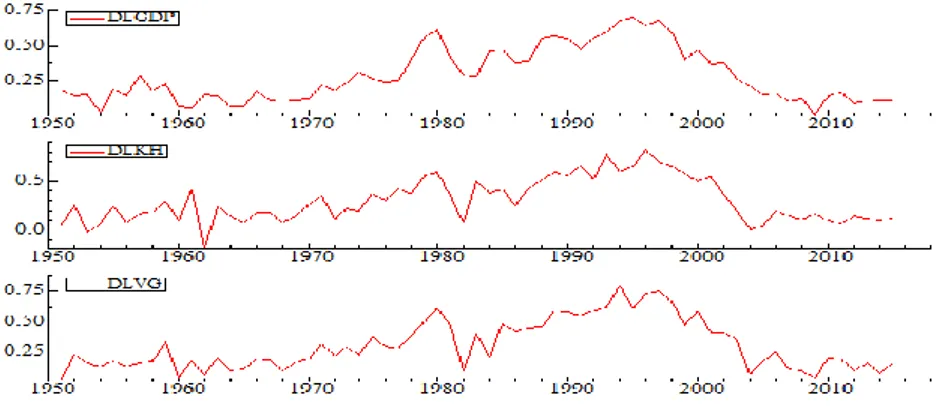

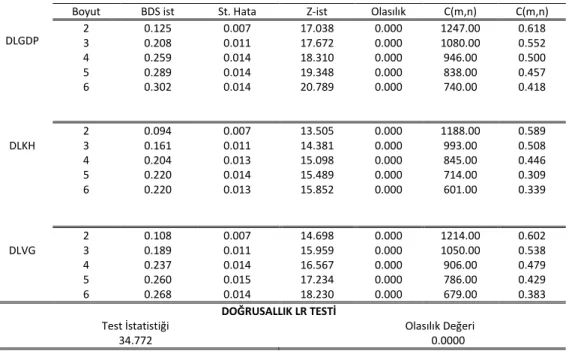

The effect of public expenditures and tax revenues on economic conjuncture: A case study for Turkey

Tam metin

Şekil

Benzer Belgeler

X anında sol ventrikül basınç artması başlamış U anında basınç artımı en hızlı artım değerinden. UY aralığında gittikçe yavaşlayan

Farklılaşma düzeyi arttıkça toplumsal öğeler arasındaki karşılıklı bağlanmalar ve etkileşimler de arttığından sosyal entropi minimum olmakta ve giderek ekonomik

In Italy's Sardinia where hydatidosis is endemic, the incidence of infection was determined as 6.62/100.000 in a retrospective survey covering 2001-2005, the number in rural

Bizim hastamızda görme fonksiyonları açısından kayıp olmamasına rağmen, BT de orbita süperomedialinde apse formasyonu mevcuttu bundan dolayı cerrahi tedavi yapıldı ve

Galatasarayın ilk kısmına gi rip, ticaret kısmını bitiren ve müteakiben de Yüksek Ticaret ten mezun olan Mehmet bütün spor hayatında, tahsil hayatı nın

The top five obstacle factors of advising patients to quit smoking were「behavior change of patients are very difficult」,「care of disease is more important」,「lack of training

2003 yılından beri yunusların ve diğer deniz memelileri- nin suyun içindeki hareketlerini inceleyen George Was- hington Üniversitesi’nden Rajat Mittal’a göre, yunus vu-

Gemi Model Deneylerinin yapıldığı, İTÜ Atanutku Gemi Model Deney Laboratuvarı olanakları kullanılarak bir yelkenli tekne modeli ve dört ayrı salmanın hem