T.C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

YÖNETİM ORGANİZASYON BİLİM DALI

İŞLETME KURMA AMACI OLAN ADAYLARIN

GİRİŞİMCİLİK ÖZELLİKLERİNİN ÖLÇÜLMESİ: AKŞEHİR

İİBF ÖĞRENCİLERİ ÜZERİNE BİR ARAŞTIRMA

Murat Dursun ÜNSAL

YÜKSEK LİSANS TEZİ

Danışman

Prof. Dr. Atila KARAHAN

T.C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

YÖNETİM ORGANİZASYON BİLİM DALI

İŞLETME KURMA AMACI OLAN ADAYLARIN

GİRİŞİMCİLİK ÖZELLİKLERİNİN ÖLÇÜLMESİ: AKŞEHİR

İİBF ÖĞRENCİLERİ ÜZERİNE BİR ARAŞTIRMA

Murat Dursun ÜNSAL

YÜKSEK LİSANS TEZİ

Danışman

Prof. Dr. Atila KARAHAN

Bu tez Bilimsel Araştıram Projeleri tarafından 17203019 nolu proje tarafından desteklenmiştir

T.C.

SELÇUK ÜNİVERSİTESİ

Sosyal Bilimler Enstitüsü Müdürlüğü

Öğre

n

cin

in Adı-Soyadı Murak Dursun ÜNSAL Numarası:164227011003

Anabilim Dalı İşletme Ana Bilim Dalı Danışman Prof.Dr. Atila KARAHAN

Tezin Adı İşletme Kurma Amacı Olan Adayların Girişimcilik Özelliklerinin Ölçülmesi: Akşehir İİBF Ögrencileri Üzerine Bir Araştırma

ÖZET

Gönümüzde bireylerin, girişimcilikleri büyük önem kazanmıştır. Girişimcilik; emek, teknoloji, sermaye ve doğal kaynaklar olarak sayılan imalat faktörlerini bir araya getirerek mal veya hizmet üretme eylemlerini kapsar. Girişimci ise; mal ve hizmet üretmek amacıyla, pazardaki fırsatları değerlendiren, sermaye, doğal kaynaklar ve emek gibi imalat faktörlerini bir araya getirerek riski üstlenen kişidir.

Çoğu kişi kendi işini kurmanın ve kendi kendinin patronu olmanın hayalini kurar. Ancak kişinin kendi işini kurmadan önce yapması gereken ilk şey neden girişimci olmak istediğini belirlemesidir. Bu aşamada; girişimciliği etkileyen demografik ve sosyal faktörleri ortaya koymak kadar, onları girişimciliğe iten güdüleri de belirlemek önemlidir.

Bireyler, patron olmak, işle ilgili kararlarda direkt söz sahibi olmak, insanlarla yakın ilişkiler kurmak ve yüksek kar etme potansiyeli istemek, başarı ve güç ihtiyacı gibi pek çok unsurun etkisiyle girişimci olmak yani kendi işletmelerini kurmak isterler. Böyle bir durumda; küçük bir işletme olarak ekonomik değişimlerden çabuk etkilenme, uzun çalışma saatleri nedeniyle yorgun düşme, hemen hemen tüm iş alanlarında yetenekli olma, yüksek finansal riskle başa çıkma, çalışanlara, müşterilere ve diğer çevrelere karşı tam sorumluluk taşıma gibi olumsuzluklar; girişimci için daha az önem taşır. İşte tüm bu olumsuzlukları göze alabilme, başarılı bir işletme sahibi olma konusunda kararlı olma ve benzeri durumlar bir takım güdüleyici faktörlerin etkisi sonucunda ortaya çıkar.

Bu çalışmanın amacı; girişimcilerin sahip olduğu kişilik özellikleri ve ilk işletmelerini kurma amaçlarını incelemek ve bunlar arasındaki ilişkileri ortaya koymaktır. Girişimcilerin bazı demografik, sosyal ve kişilik özellikleri üzerindeki etkilerini araştırmak da bu çalışmanın bir diğer amacını oluşturmaktadır.

T.C.

SELÇUK ÜNİVERSİTESİ

Sosyal Bilimler Enstitüsü Müdürlüğü

Öğre

n

cin

in Adı-Soyadı Murak Dursun ÜNSAL Numarası

Anabilim Dalı İşletme Ana Bilim Dalı

Danışman Prof.Dr. Atila KARAHAN

Tezin Adı

MeasuringtheEntrepreneurshipCharacteristics of Candidatesfor Business Establishment : A Research on Students of Aksehir EAS

SUMMARY

Today, entrepreneurship of individuals has gained great importance. Entrepreneurship involves actions to produce goods or services by bringing together production factors that can be listed as labor, technology, capital and natural resources. The entrepreneur is the person who takes risks by bringing together production factors such as capital, natural resources and labor, which evaluate the opportunities in the market in order to produce goods and services.

Most people dream of setting up their own business and becoming their own boss. But the first thing a person has to do before setting up their own business is to determine why they want to be an entrepreneur. In this phase, it is important to identify the motives that drive entrepreneurship, as well as demographic and social factors that influence entrepreneurship.

They want to be entrepreneurs, to be their own businesses, to be individuals, to be bosses, to have direct sayings in business decisions, to establish close relationships with people and to have a high profit potential, In such a case, negativities such as being affected by economic changes quickly, being tired due to long hours of work, being skilled in almost all business areas, coping with high financial risks, taking full responsibility for employees and customers and other circles as a small business are less for the entrepreneur Is important. Being able to see all these negativities, being determined to be a successful business owner, and the like, arise as a result of a number of motivating factors.

The purpose of this study is to examine the personality traits that entrepreneurs possess and the purposes of establishing their initial business, and to establish relationships between them. Another aim of this study is to investigate the effects of entrepreneurs on some demographic, social and personality traits.

İÇİNDEKİLER ÖZET ... viii SUMMARY ... ix İÇİNDEKİLER ... x GİRİŞ ... 1 BİRİNCİ BÖLÜM İŞLETME İLE İLGİLİ KAVRAMLAR 1.1. İşletme Kavramı Tarihsel Gelişimi ve İşletme Yönetimi ... 2

1.1.1. İşletme Kavramı ... 2

1.1.2. İşletmeciliğin Tarihsel Gelişimi ... 4

1.1.3. Yönetim Kavramı ... 5

1.1.4. İşletme Yönetimi Kavramı ... 8

1.2.1. Genel Amaçlar ... 9

1.2.1.1. Kâr Sağlamak ... 9

1.2.1.2.Topluma Hizmet Etmek ... 10

1.2.1.3.İşletmenin Sürekli Yaşamasını Sağlama ... 10

1.2.2. Özel Amaçlar ... 11

1.2.2.1. Müşterilere Yüksek Kaliteli Mal Veya Hizmetleri Sunmak ... 11

1.2.2.2. Çalışma Koşullarını İyileştirerek Personele Daha İyi Ücret Vermek .... 11

1.2.2.3. Personelin Sürekli İstihdam Edilmesini Sağlamak ... 12

1.3. İşletmelerin Sınıflandırılması ... 13

1.3.1. Faaliyet Alanlarına Göre Sınıflandırılması ... 13

1.3.2. Tüketicilerin Türüne Göre Sınıflandırılması ... 14

1.3.3. Üretilen Mal ve Hizmet Türüne Göre İşletmeler ... 14

1.3.3.1. Mal Veya Hizmetin Kullanım Süresine Göre İşletmeler ... 14

1.3.3.2. Mal Veya Hizmetin Ait Olduğu Sektörler ... 15

1.3.4. Büyüklüklerine Göre İşletmeler ... 16

1.4. İşletmecilikte Temel Alınan İlkeler ... 17

1.4.1. Verimlilik (Productivity) ... 17

1.4.2. Kârlılık (Rentability) ... 18

1.4.3. Üretkenlik ... 19

1.4.4. Etkinlik ... 19

1.4.5. Yeterlilik ... 20

1.4.6. İktisadilik (Ekonomik Verimlilik) ... 20

İKİNCİ BÖLÜM

İŞLETME KURMA AMACI OLAN ADAYLARIN GİRİŞİMCİLİK ÖZELLİKLERİ

2.1. Girişimcilik İle İlişkili Kavramlar ... 21

2.1.1. Girişim ve Girişimci ... 22

2.1.2. Yönetici ve Lider ... 24

2.1.3. Sahip-Yönetici ... 26

2.1.4. Patron ve Sermayedar ... 27

2.2. Girişimciliğin Dünya ve Türkiye Açısından Tarihsel Gelişimi ... 28

2.2.1. Dünya Açısından Tarihsel Gelişimi ... 28

2.2.2. Türkiye Açısından Tarihsel Gelişimi ... 30

2.2.2.1. Osmanlı Tarihi Açısından Gelişimi ... 30

2.2.2.2. Cumhuriyet Tarihi Açısından Gelişimi ... 35

2.3. Girişimcilik Kavramı İle Karıştırılan Bazı Kavramlar ... 36

2.3.1. Sermayedar ve Girişimcilik Arasındaki Fark ... 36

2.3.2. Patron ve Girişimci Arasındaki Fark ... 37

3.3.3. Yönetici ve Girişimcilik Arasındaki Fark ... 37

2.3.4. Teknisyen/Teknokrat ve Girişimci Arasındaki Fark ... 39

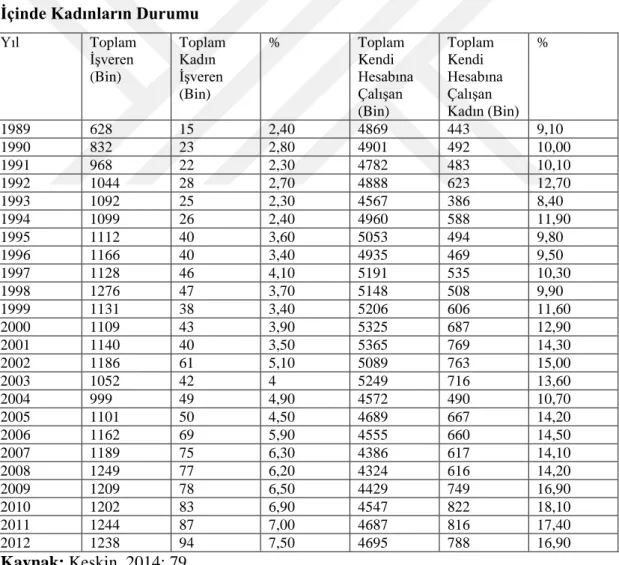

2.4.1.1. Kadın Girişimciliğin Önemi ... 43

2.4.1.2. Kadın ve Erkek Girişimciler Arasındaki Farklar ... 43

2.4.2. İç Girişimcilik ... 44

2.4.2.1. İç Girişimciliğin Önemi ... 45

2.4.2.2. Girişimcilik ve İç Girişimcilik Arasındaki Farklar ... 46

2.4.3. Kurumsal Girişimcilik ... 48

2.4.3.1. Kurumsal Girişimciliğin Bileşenleri ... 48

2.4.3.2. Örgüt Yapısı ve Kurumsal Girişimcilik Arasındaki İlişki ... 50

2.4.4. Sosyal Girişimcilik ... 51

2.4.4.1. Sosyal Girişimciler ... 53

2.4.4.2. Kar Amacı Gütmeyen Kuruluşlar-Sivil Toplum Kuruluşları ... 54

2.4.4.3. Sosyal Girişimcilik Kuruluşları ... 54

2.4.5. Ekogirişimcilik ... 55

2.4.5.1. Ekogirişimciliğin Önemi ... 56

2.4.5.2. Türkiye’de Ekogirişimcilik ... 57

2.4.5.3. Ekogirişimcilik Örnekleri ... 57

2.4.6. Dijital Girişimcilik (E-Girişimcilik) ... 58

2.4.6.1. Türkiye’de Dijital Girişimcilik ... 60

2.4.6.2. Dünya’da ve Türkiye’de Dijital Girişimcilik Örnekleri ... 61

2.4.7. Göçmen Girişimciliği ... 63

2.4.7.1. Türk Göçmen Girişimciliği ... 64

2.5. Girişimciliğin Önündeki Engeller ... 65

2.5.1. Sosyal ve Kültürel Yapı ... 65

2.5.2. Ekonomik Yapı ... 66

2.5.3. İdari ve Siyasi Yapı ... 66

2.6. Girişimciliğin Önemi ... 67

2.7. Girişimcilerin Sahip Olmaları Gereken Beceriler ... 67

2.7.1. Teknik Beceriler ... 67 2.7.2. Yönetim Becerileri ... 67 2.7.3. Kişisel Beceriler ... 69 3.7.4. İletişim Becerileri ... 70 2.7.5. Özgüven ... 71 2.7.6. Motivasyon ... 72 2.7.7. Liderlik ... 72

2.7.8. Empati ... 73

2.8. Girişimcilik Kültürünü Etkileyen Temel Faktörler ... 73

2.8.1. Bireysel Faktörler ... 73

2.8.2. Sosyal ve Kültürel Faktörler ... 74

2.8.3. Ekonomik-Finansal Faktörler ... 75

2.8.4. Hukuksal Faktörler ... 75

2.8.5. Eğitim Faktörü ... 76

2.8.6. Siyasal Faktörler ... 76

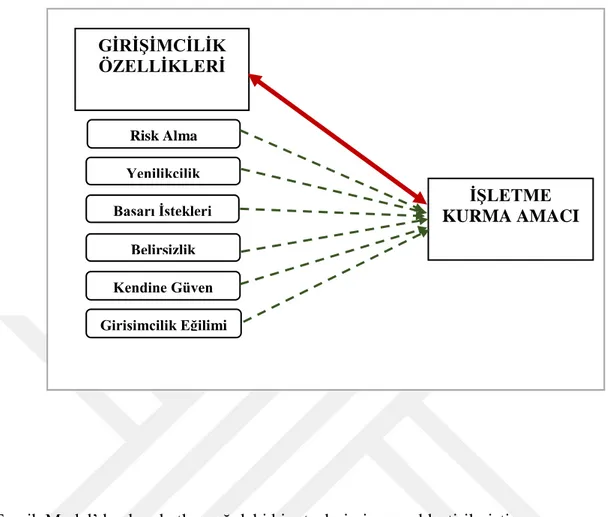

ÜÇÜNCÜ BÖLÜM İŞLETME KURMA AMACI ÜZERİNE DENEYSEL BİR ARAŞTIRMA 3.1. Araştırmanın Amacı, Teorik Modeli ve Hipotezler ... 78

3.2. Evren ve Örneklem ... 78

3.3. Veri Toplama Araçları ... 80

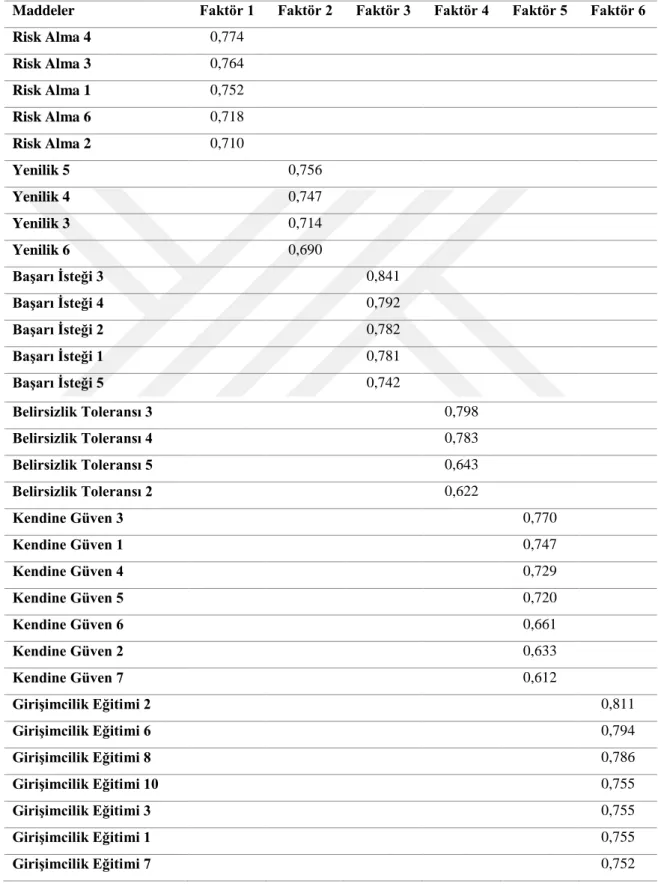

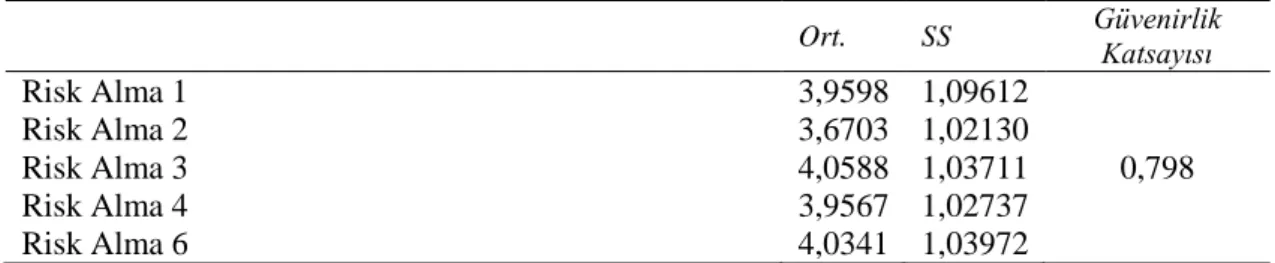

3.4. Ölçeklerin Geçerliliği ve Güvenirliği ... 80

3.5. Tanımlayıcı İstatistik Bulguları ... 82

3.6. Önerilen Modellerin Regresyon Analizleri ... 84

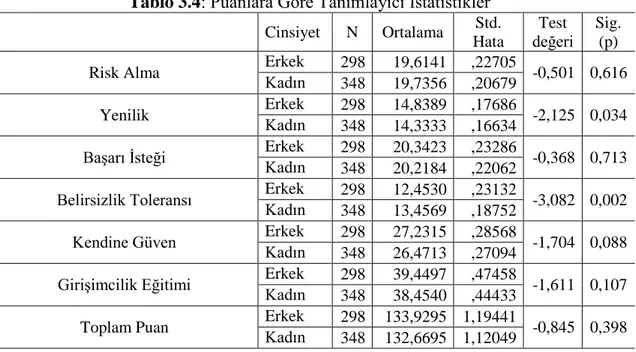

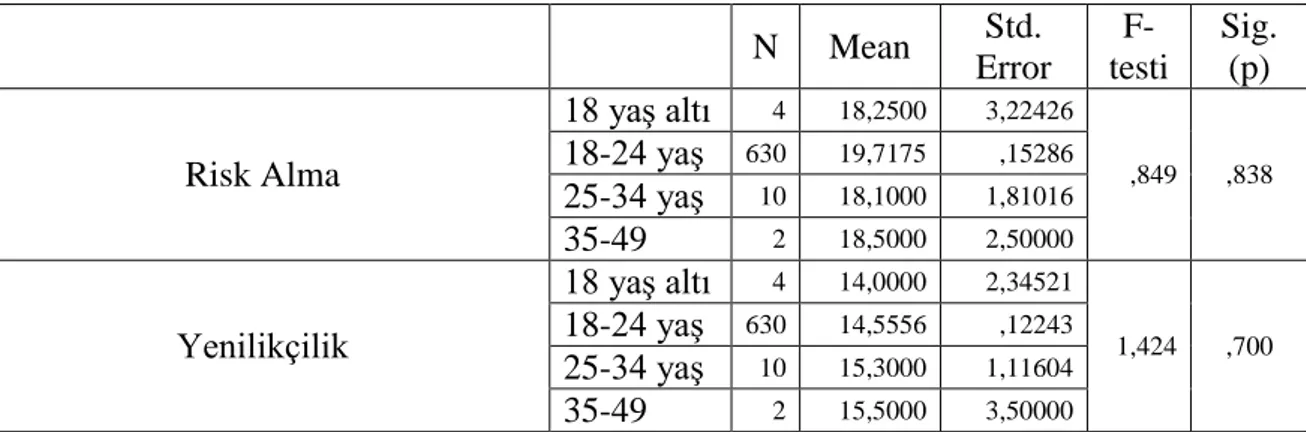

3.7. Demografik Değişkenlere Göre Fark Analizleri ... 88

SONUÇ ... 92

GİRİŞ

Girişimcilik kavramı, yarattığı gerek kişisel gerekse toplumsal alanda sağladığı refah sayesinde seneler boyunca insanların ilgisini çekmiş ve akademik yazında da bir inceleme konusu olarak yer almıştır. Akademisyenlerin ve özel sektörün de dikkatini çeken girişimcilik, günümüzde de çekiciliğini muhafaza etmektedir.

Girişimcilik konusunda yapılmış çalışmaların geniş bir kısmı, bir kesimin yeni fırsatları farketmeveya yaratma kabiiliyetine sahipken diğerlerinin böyle bir niteliğe sahip olmaması, bazı bireylerin hayallerini ve iş fikirlerini somutlaştırarak işletmeye haline getirirken diğerlerinin başaramaması, bazı girişimciler başarılıyken diğerlerinin başarısız olması gibi konulara açıklık getirmeye çalışmıştır.

Kavram, köken itibariyle “entreprendre” teriminden gelmektedir. Bu terim, ilk defa finansal parametreler içinde kazanç sağlamayı ve belirsizliği tanımlamakta kullanmıştır.

Birçok akademisyen tarafından farklı tanımlamaları yapılan girişimcilik kavramı, girişimci tarafından ortaya koyulan eylem, hareket ve yaratılan yeni neticelerin genel adı şeklinde ifade edilebilir.

Girişimcilik eğilimi, bireylerin girişime yönelmeleri ve bu konuda kendine güvenmeleri ile ilgilidir. Yapılan araştırmalarda girişimcilik eğilimi ile kişinin yaşı arasında genellikle ters bir ilişki olduğu ortaya koyulmuştur. Gençler tarafından daha fazla önem gören girişimcilik, gençlerin hayata atılma ve tutunmayönündeki eğilimleri, daha dinamik olmaları ve iş fırsatlarını işe çevirme konusunda daha istekli olmaları girişimcilik eğilimini körüklemektedir. Düşünceyi ve sonucunda fiziki hareketliliği gerektiren girişimciliğin gençlerin sahip olduğu enerjiyi aktarmaları için önemli bir kazanım alanıdır.

Dış çevredeki sürekli değişime yanıt verebilmek açısından girişimciliğin büyük öneme sahip olması bu konuya olan ilgiyi artırmıştır. Bu bağlamda girişimcilik, günümüzde yenibir iş kurma anlamının dışında mevcut şirketlerde yeni fırsatlar yaratma ve yaratıcı fikirlerle inovasyon yapma sürecidir. Bu sebeple kavram, girişimcilik düşüncesini ve ruhunu işletme içindeki diğer bireylere empoze etme, örgütsel bir

dönüşüm sağlama ve yenilikler yaparak endüstriyel yapıyı değiştirme gibi bir takım faaliyetleri de içine almaktadır.

BİRİNCİ BÖLÜM

İŞLETME İLE İLGİLİ KAVRAMLAR

1.1. İşletme Kavramı Tarihsel Gelişimi ve İşletme Yönetimi

Bu bölümde işletmecilik kavramı, tarihsel gelişimi ve işletme yönetimi ile ilgili açıklamalara yer verilecektir.

1.1.1. İşletme Kavramı

Akademik yazımda işletme kavramının geçmişten günümüze dek pek çok tanımı yapılmıştır. Tüm bu tanımlarda ortak olarak irdelenen konular, tüketici ihtiyaçlarını ve beklentilerini karşılayabilecek düzeyde fayda sağlayan ürün ve hizmet üretilmesi, bu üretimin yapılabilmesi için de imalat faktörlerinin (doğa, emek, sermaye, girişimcilik) kullanılması gerektiği ve işletmenin daha çok ekonomik, sosyal, teknik bir bilim olmasıdır. İşletmelere farklı isimler de verilmektedir. Örneğin firma, şirket, teşebbüs gibi adlar kullanılmaktadır (Karalar, 2011: 10).

İşletmeler, bireylerin ihtiyaçlarını gidermek, problemlerini çözmek, beklentilerini karşılamak konusunda yarar sağlamak amacıyla imalat faktörlerini kullanıp mal ya da hizmet üreten ve genellikle kâr amacı güden finansal, teknik ve sosyal girişimler şeklinde tanımlanmaktadır(Ürper ve ark, 2013: 14-15). Bu bağlamda işletmeler, imalat faktörlerini uyumlu bir şekilde bünyesinde bir araya getiren sistemlerdir (Aydın, 2011).

İşletme; kâr amacı taşıyan örgütlerin kurulması, finanse edilmesi, imalat faktörlerinin sağlanması, üretilen mal veyahizmetin pazarlanmasının yapılması, örgütlenmesi, yönetilmesi ve mali faaliyetlerinin takip edilmesini konu alan sosyal bir bilimdir (Karalar, 2004: 4).

İşletme kavramı, ekonomik getiri elde etmek amacıyla yürütülen çalışmalardır. Var olan imalat faktörlerinin, maksimum ekonomik fayda elde etmek için kullanılması anlamına gelen işletme kavramı, bir bireyin ya da bir grubun bir ürün ya da hizmeti üretip satması için organize olmuş emeğinin karşılığında belirlenmiş bir ihtiyaç ya da

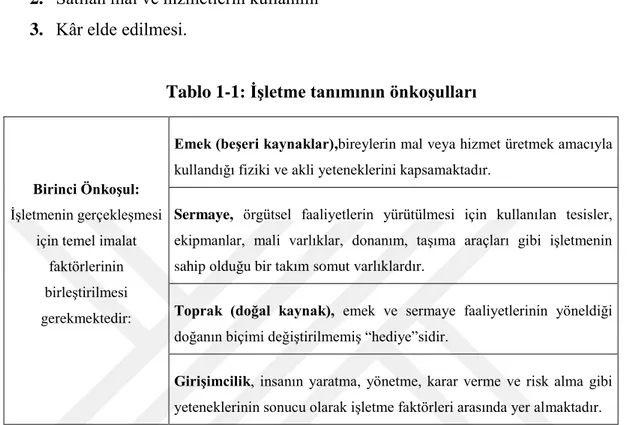

istek karşılanarak kâr elde edilmesini ifade etmektedir. İşletme tanımı üç ön koşulu içermektedir:

1. İmalat faktörleri (Emek, sermaye, girişimcilik ve toprak). 2. Satılan mal ve hizmetlerin kullanımı

3. Kâr elde edilmesi.

Tablo 1-1: İşletme tanımının önkoşulları

Birinci Önkoşul:

İşletmenin gerçekleşmesi için temel imalat

faktörlerinin birleştirilmesi gerekmektedir:

Emek (beşeri kaynaklar),bireylerin mal veya hizmet üretmek amacıyla

kullandığı fiziki ve akli yeteneklerini kapsamaktadır.

Sermaye, örgütsel faaliyetlerin yürütülmesi için kullanılan tesisler,

ekipmanlar, mali varlıklar, donanım, taşıma araçları gibi işletmenin sahip olduğu bir takım somut varlıklardır.

Toprak (doğal kaynak), emek ve sermaye faaliyetlerinin yöneldiği

doğanın biçimi değiştirilmemiş “hediye”sidir.

Girişimcilik, insanın yaratma, yönetme, karar verme ve risk alma gibi

yeteneklerinin sonucu olarak işletme faktörleri arasında yer almaktadır.

İkinci önkoşul, satılan mal ve hizmetlerin kullanımıyla ilgilidir. İşletmeler, bireylerinihtiyaçlarını

karşılamaya yönelik mal veya hizmet üretipsatarlar. Aslında, işletme başkası için imalat yapabilme imkanının neticesidir vepazarlanan mal ya da hizmetsonucunda kâr elde edilmektedir.

Üçüncü önkoşul, satılan mal veya hizmet karşılığında kâr sağlamak ile ilgilidir. İşletme kâra

bağlıdır. Kâr sağlama olanağı var oldukça, işletme faaliyetlerinin yürütülme olanağı da mevcut olacaktır. Kâr, satılan mal veya hizmet karşılığında kazanılan toplam gelir ile bu mal veya hizmetin üretilmesi amacıyla yapılan toplam harcama arasındaki farktır.

Kaynak: Eftimoski, D., Velkova, M. ve Zlatkovski, Z. (2010). “Temel İșletme”, sf. 11-12’den Uyarlanmıştır.

İşletme Bilimi, işletmelerin faaliyet alanına giren iç ve dış olayların açıklanması, çözümlenmesi ve sistemleştirilmesinin yanı sıra, işletmelerin toplum içindeki yerini belirleme konusunda etkiye sahiptir. İktisadi hayat ve finansal faaliyetler, insan gereksinim ve isteklerinden doğmuştur. İşletmelerin esas işlevi farklı boyutlardaki insan ihtiyaç ve beklentilerinin giderilmesidir. İşletmelerin çıktısı olan mal ve hizmet imalatini gerçekleştirmek için emek, sermaye, doğal kaynaklar ve müteşebbisten oluşan

imalat faktörleri bir araya getirilir. İşletme amacı itibariyle ekonomik ve yapısı itibariyle teknik bir birimdir(Ertürk, 2001: 12).

Avrupa Birliğine göre ekonomik faaliyette bulunan herhangi bir birim yasal formundan bağımsız olarak işletme olarak adlandırılır. Düzenli olarak bir ekonomik faaliyette bulunan aile şirketleri, ortaklıklar, birlikler işletme sınıfına girerler (Eurupean Commission, 2010: 12).

1.1.2. İşletmeciliğin Tarihsel Gelişimi

İşletmecilik tarihte ilk defa ABD'de ikinci dünya harbi sırasinda farklı alt-disiplin olarak meydana gelmiştir. Bu zamanlarda Avrupalı bazı tarih bilim adamları sanayi ve firmaların geçmişini ABD'dekinden daha büyük bir pencereden bakarak açıklama yapmaya çalışıyorlardı (Amatori ve Jones, 2003:13) 1920’li yıllarda, Amerika’da Harvard Üniversitesi’nde ayrı bir kürsü olarak ortaya çıkan Ekonomi Tarihi kürsü başkanı Prof. E. Gay uzun dönemli kantitatif verilerin tarihsel kavrayış ve politika oluşturma yönünde ekonomi tarihi için hayati bir öneme sahip olduğunu düşünüyordu. Bu nedenle Business History Society’nin kurulmasına katkı sağladı. Onun öğrencilerinden olan N.Gras oluşturulan bu topluluğun başına geçti. 1928 ve 1931 tarihleri arasında Prof. E. Gay ve N. Gras çıkardıkları Journal of Economic and Business History dergisinin editörleri olarak çalıştılar. İki araştırmacının arasındaki işletme tarihi ile ilgili görüş farkı nedeniyle yaşanan anlaşmazlıklar derginin uzun ömürlü olmasını engellemiştir. Diğer yandan 1929 ekonomik krizinin de etkisiyle işletme tarihi’ne maddi anlamında azalan destekle birlikte bu konudaki çalışmalar ve fonlar daha ziyade firma tarihine yönelik çalışmalara kaymıştır.

İşletme tarihi alanının akademideki öncüsü sayılan Gras’ın işletme tarihi ile ilgili çalışmaları dergi kapandıktan sonra da devam etmiştir. Harvard Business School'da 1927 yılında N.S.B. Gras'ın çabalarıyla akademik kürsü kurularak çalışmaya başlamıştır(Jones vd.,2012) Gras, işletme tarihini büyük, küçük, geçmişteki ya da varolan firmaların biyografisi olarak tanımlar. Ona göre bu alan, iş adamlarının ve firmaların politik ve sosyal aktivitelerinin tarihine değil “iş” tarihine odaklanmalıdır. 1938’de yaptığı çalışmasında Gras’ın işletme tarihi üzerine düşüncelerinin, firma merkezli ve “idari faaliyete” odaklandığı anlaşılmaktadır. Gras bu çalışmasında işletme tarihini, iş idaresinin gelişimini araştırmak olarak tanımlamıştır. Gras’a göre tarihçiler, işletmenin önemini kabul etmemekte, ekonomistler işletme ya da işletme tarihi ile

ilgilenmemekte, ekonomi tarihçileri ise özellikle iş adamının önemini göz ardı etmektedir.

İşletme tarihinin duayeni olarak nitelendirilen Alfred Chandler bu disiplinin en fazla tanınan ismidir. Öyle ki işletme tarihine ilişkin yapılan değerlendirmeler bile Chandler öncesi, Chandler ve Chandler sonrası olarak dönemlendirilmektedir. Chandler’ın ilk önemli çalışmalarından biri Amerikan işletme tarihinde büyük işletmelere odaklandığı 1959 tarihli çalışmasıdır. Chandler bu çalışmasında tarihçinin değişime odaklanması gerektiğini vurgulayarak Amerikan iş sisteminde değişimin ve yeniliğin dinamiğine dikkat çeker. Chandler “The Visible Hand” (Görünür El) isimli kitabında ise Amerikan iş yaşamındaki “yönetimsel devrim”e odaklanmaktadır. Handler, ilk defa 1969 senesinde Amerikada yayınlanan ve yaptığı bu çalışmayla dünyada klasik haline gelmiş Strateji ve Yapı(Strategy and Structure:Chapters in the History of the American Industrial Enterprise) adlı bu çalışmada Amerikanın önde gelen dört büyük ölçekli şirketlerini incelemesi sonucunda kendi tezi olan "yapı stratejiyi takip eder” sonucunu meydana çıkarmıştır (Kipping ve Üsdiken, 2008: 97-98)

Günümüzde işletme tarihi disiplininde girişimcilik yeniden önemli bir çalışma alanı haline gelmektedir. Bu yöndeki gelişmeler ile birlikte eleştirel çalışmalar da gözlenmektedir. Son dönemlerde işletme tarihi disiplininde vurgulanan bir diğer konu da yeni ekonomi ve elektroniğe dayalı sanayilerin gelişimidir. Örneğin Chandler’a göre yirminci yüzyılın sonlarında yaşamın ve işin dönüşmesinde hiçbir sanayi kümesi elektroniğe dayalı sanayi kadar bir etki yapmamıştır, bu nedenle bu alan işletme tarihi açısından önemli fırsatlar taşımaktadır (Yılmaz, 2009: 18-57).

1.1.3. Yönetim Kavramı

İnsanların bir arada yaşamaya başlamasıyla birlikte yönetim kavramı ortaya çıkmıştır. İnsanların bireysel amaçlarını terk edip ortak amaçlara yönelmeleri diğer bir ifade ile belirli bir amaca birlikte ulaşma, başkalarına iş yaptırma ve yardım sağlama ile mümkündür. İşi yaptıran yöneten(üst) ve işleri yapan da yönetilen(ast) olarak adlandırılmaktadır (Dalay, 2001: 3). Tüm yönetim eylemleri belirli bir amaç için gerçekleştirilir. Bu nedenle yönetimden bahsedilebilmesi için en başta bir amacın varlığına ihtiyaç vardır. Bu bağlamda yönetim kavramı, belli amaçlar etrafında bir araya

gelmiş insanları, bu amaçlara yöneltme, aralarındaki işbirliği ve koordinasyonu en etkin biçimde sağlama çabalarının bütününü içeren bir süreç olarak tanımlanabilir.

En yalın tanımıyla yönetim başkalarının aracılığıyla işlerin etkin ve verimli bir biçimde yaptırılmasıdır. Bu tanım, yönetimin özellikle bir grup faaliyeti olduğunu ve yönetimden sözedilebilmesi için birden fazla bireyin varlığına ihtiyaç duyulduğunu vurgulamaktadır. Ancak günümüz rekabet ortamında ve zorlu şartlarında faaliyet gösteren işletmelerin bu faaliyetleri rastgele değil belirli bir sistem çerçevesinde etkili ve verimli şekilde gerçekleştirmesi gerekliliği doğmuştur. Etkililik, mevcut kaynaklar ile en iyi sonuca ulaşmayı, verimlilik ise en az kaynak kullanarak en fazla çıktıya ulaşabilmeyi ifade etmektedir. Kısaca yönetim faaliyeti ile hedeflenen en az kaynak kullanımı ile en yüksek düzeydeki amaçlara ulaşmak, işlerin etkili ve verimli bir biçimde gerçekleştirilmesini sağlamaktır (Ulukan vd..2012:110)

Teknolojix xçağındax xyaşananx xdeğişimler,x xfarklıx xbilimlerlex xuğraşanx xbilimx xadamlarınınx xveyax xdeğişikx xkonularlax xilgilenenx xçeşitlix xyazarlarınx xbirbirindenx xfarklıx xyönetimx xtanımlamalarıx xyapmalarınax xsebepx xolmuştur.x xÖrneğin,x xekonomistlerex xgörex xyönetim,x xtoprak,x xsermayex xvex xemekx xgibix ximalatx xfonksiyonlarındanx xbirisidir.x xYönetimx xbilimcilerx xtarafındanx xyönetimx xbirx xotoritex xsistemix xolarakx xkabulx xgörmüştür.x xToplumx xbilimcilerx xise,x xyönetimi,x xbirx xsınıfx xvex xsaygınlıkx xsistemix xolarakx xtanımlarlar.x xYönetimix xhemx xbirx xsanat,x xhemx xbirx xbilimx xhemx xdex xevrenselx xbirx xsüreçx xhattax xmeslekx xolarakx xtanımlayanlarx xdax xolmuşturx x(Gökçex xvex xŞahin,x x2004:x x135).

Yönetim farklı bilim dalları tarafından kendi dinamiklerine göre tanımlamalar edinmiş olsa da tüm bu bilimlerden birtakım anlayışlar alarak, yönetim en öz tanımıyla başka insanların emekleriyle örgütsel amaçları gerçekleştirme yolundaki çabadır. Bu tanımlama yönetim sürecinin en önemli aktörünün insan kaynağı olduğuna vurgu yapmaktadır. Bu süreçte yer alan diğer faktörlerin kullanılması ya da yönetilmesi insan kaynağının emeğine, yeteneğine ve çalışmasına bağlıdır. Yönetimde olan kişinin önsezgileri kuvvetli, azimli, karar alma yetenekleri gelişmiş, bireylerle iletişimi kuvvetli ve bulunduğuu şartlara göre karar verme yeteneğine sahip olmalıdır (Ulukan vd..2012:110).

Akademikx xliteratürdex xyerx xalanx xyönetimx xkavramıx xilex xilgilix xtanımlarx xirdelendiğindex xyönetiminx xşux xfaktörlerix xiçerdiğix xgörülmektedir:x xSüreç,x xamaç,x xkaynaklar,x

xyapı,x xinsan,x xbilimx xvex xsanat.x xİyix xbirx xyönetim,x xherx xşeydenx xöncex xmevcutx xişgücünüx xenx xetkinx xşekildex xkullanmalıdır.x xBux xnedenle,x xgünümüzdex xyönetim,x xfinansx xidaresindenx xziyadex x“insanx xkaynaklarınınx xidaresi”x xşeklindex xalgılanmaktadır.x xBaşkax xbirx xifadeyle,x x“insanx xmerkezlix xyönetimx xmodeli”x xanlayışıx xartıkx xyaygınlaşmaktax xvex xbenimsenerekx xuygulanmayax xçalışılmaktadır.x xZirax xyönetiminx xasılx xunsurux xinsandır (Gökçe ve

Şahin,2004:135).

Bu bağlamda bir yönetimden söz edebilmek için mutlak anlamda bulunması gereken özellikler şu şekilde sıralamaktadır (Akat ve ark., 1999: 10):

• İnsan varlığının gerekliliği, • İnsanların işbirliği,

• İşbirliğinin belirli bir amaca yönetilmesi.

Yönetim Bilimi 18. Yüzyılda Endüstri Devrimi ile ortaya çıkmıştır. Konu ile ilgili ilk bilimsel çalışmalar 1900-1905 yıllarına rastlamaktadır. Aslında insanoğlu kabileler halinde yaşamaya başladığı andan itibaren yönetmiş ve yönetilmiştir. Yönetim çeşitli disiplinlerin de katkılarıyla zaman içinde gelişmiş ve araştırma bulgularıyla bilimsel niteliği giderek artmıştır (Bakkalbaşı, 2017).

Yönetim, bir çok bilim dalının dahil olduğu ve insan faktörünün öneminin büyük olduğu bir süreçtir. Bu süreç; planlama, örgütleme, yöneltme ve denetleme aşamalarından oluşur. Yönetim bu işi gerçekleştiren kişide ileri görüşlü olma, karar verme, insan ilişkileri konusunda başarılı olma, kuvvetli sezgilere sahip olma ve koşullara göre davranabilmeye ilişkin becerileri gerektirir. Ancak farklı yöneticiler bu yeteneklerini, aynı konuları yorumlar ve değerlendirirken farklı şekillerde kullanır. Bu da farklı yönetim biçimlerini, amaçları başarırken farklılıklar yaratmayı ve yönetimin sanatsal yönünü oluşturmaktadır (Ürper ve ark, 2013:110).

Profesyonel yönetim, bir işletmede temel karar organlarının ve hiyerarşik yapıdaki diğer bütün kademelerin, uzmanlık ve yetenek esasına göre seçilen kişiler tarafından doldurulmasıdır.

1.1.4. İşletme Yönetimi Kavramı

İşletmex xYönetimix xkavramı,x xişletmelerinx xgenelx xolarakx x“satınx xalma,x ximalat,x xvex xsatışx xaşamalarındanx xoluşanx xtemelx xfaaliyetlerx xilex xişx xyönetimi,x xkontrolx xvex xidarix xişlerdenx xoluşanx xdestekx xfaaliyetlerinin”x xtümünüx xkapsar.x xKârx xvex xzararx xhesapları,x xvergix xişlemleri,x xsigortax xkayıtları,x xişex xelemanx xalma,x xücretx xbelirleme,x xçalışanlarax xgörevx xverme,x xişx xgelişmelerinix xvex xgerçekleşmelerinix xizleme,x xprojex xekiplerix xoluşturma,x xhizmetx xmaliyetlerinix xhesaplamax xgibix xfaaliyetlerx xişletmex xyönetimix xkapsamındadır. İşletme yönetimi amaca varmak için yapılan

çalışmaların toplanarak bir araya getirilmesidir (Ertürk,2013:10).

1.2. İşletmenin Kuruluş Amaçları

İşletmelerx xçeşitlix xnedenlerdenx x(yönetimx xyapısı,x xkuruluşx xnedeni,x xekonomikx xkoşullar,x xçağdaşlıkx xtercihi)x xdolayıx xfarklıx xamaçlarx xedinebilirlerx x(Sabuncuoğlux xvex xTokol,x x1997:14).x xBirx xişletmedex xgirişimcininx xamaçlarıylax xyöneticilerinx xamaçlarıx xfarklı,x xözelx xmülkiyetx xişletmesiylex xkamux xsektöründekix xişletmelerinx xamaçlarıx xfarklıx xolabilir.x xİşletmelerinx xamaçlarıx xonlarınx xvarlıkx xnedeninix xoluşturur.

Gelenekselx xişletmeciliktex xözelx xsektörx xişletmelerix xiçinx xiçinx xkârx xvex xkârınx xmaksimizasyonux xönemlix xikenx xkamux xişletmelerindex xtoplumax xhizmetx xesasx xalınmıştır.x xGeçmişx xyıllardax xözelx xsektörx xanlayışındax xkârıx xçoğaltmakx xdışındakix xamaçlarx xönemlix xdeğilkenx xkamux xişletmelerindex xisex xönemlix xolanx xhizmettix xvex xkârx xhiçx xönemsenmemekteydi.x xEkonomik,x xtoplumsal,x xpolitik,x xteknolojikx xvex xkültürelx xdeğişimlerx xherx xikix xsektördekix xişletmex xanlayışınıx xdeğiştirmiş,x xeskidenx xyeganex xamacıx xmaksimumx xkazançx xsağlamakx xolanx xişletmelerx xiçinx xartıkx xsadecex xkârx xamacınınx xyeterlix xolmadığını,x xonunx xdışındax xdax xamaçlarx xgüdülmesininx xgerekliliğinix xortayax xçıkarmıştırx x(Ürperx xvex xark,x x2013:x x15).

İŞLETME YÖNETİMİ TEMEL FAALİYETLER Satın Alma Pazarlama Satış DESTEK FAALİYET İş yönetimi Kontrol İdari İşler

1.2.1. Genel Amaçlar

İşletmelerin genel amaçları en öncelikli olarak işletmenin yaşamını sağlayan kâr elde etmek, daha sonra topluma hizmet etmek ve bu iki amacın ortak sonucu olarak işletmenin sürekliliğini sağlamaktır.

1.2.1.1. Kâr Sağlamak

Özelx xsektörx xişletmelerininx xtemelx xvex xenx xönceliklix xihtiyacıx xkârdır.x xİşletmelerinx xsonrakix xihtiyaçlarıx xbunax xbağlıdır.x xKamux xişletmelerindex xkârx xlisteninx xbaşındax xdeğildir.x xİşletmelerdex xkârx xtoplamx xgelirinx xtoplamx xgiderdenx xfazlax xolduğux xdurumlardax xortayax xçıkar.x xAksininx xsözx xkonusux xolduğux xdurumdax xzararx xoluşurx x(Ürperx xvex xark.x x2013:x x16).

Kâr,x xişletmeninx xdönemselx xolarakx xsonucunux xölçmesinin,x xişletmeyix xdenetlemesinin,x xçalışanlarıx xmotivex xetmesininx xvex xbüyüyerekx xyaşamınıx xdevamx xettirebilmesininx xaracıdırx x(Mucuk,x x2011:x x27).x xİşletmeninx xgeliştirilmesix xyax xdax xbaşkax xgirişimlerinx xgerçekleştirilmesix xdurumlarında,x xbirx xotox xfinansmanx xaracıdır.x xAydınx x(2011),x xkârınx xbirx xişletmex xiçinx xöneminix xşöylex xanlatmıştır:

Daha verimli çalışmak, var olanı iyileştirmek ve üstün kılmak için, işletme içinde çalışanları güdülendirme aracıdır.

İşletmelerin mal ve hizmetlerini sunduğu tüketiciler açısından bir güvence aracıdır.

İşletmeler imalat faktörlerini temin etme ve kullanma ya da mal ve hizmetlerin piyasaya sunulması aşamalarında değişik kişi ve kuruluşlarla iş bağlantıları gerçekleştirmektedir.

İşletmelerin bazı yükümlülüklerini yerine getirmesine (vergi, hissedar pay dağıtımı vb.) olanak sağlar.

İşletmeyix xyönetenlerx xaçısından,x xvergix xalanx xdevletx xaçısındanx xkredix xverenlerx xaçısından,x xhissedarlarx xaçısındanx xkârx xtürlerix xfarklılıkx xgöstermektedirx x(Besler,x x2009:x x23).x xİşletmeyix xyönetenlerx xkısax xvadedex xişletmeninx xkârx xetmesinix xisterlerx xzirax xyöneticilerx xbux xbaşarıx xilex xkendilerinix xkanıtlamakx xisteyebilirler.x xAksix xtakdirdex xyöneticilerinx xbirx xişletmedex xuzunx xdönemx xkalmalarıx xmümkünx xolmayabilir.x xKısax xdönemlix xkâr,x xişletmex xyöneticisinix xbaşarılıx xgöstererekx xprimx xalmasınıx xvex xkendinex xbaşkax xişletmelerdex xdahax xiyix xşartlardax xyerx

xedinmesinix xsağlayabilir.x xAncakx xkısax xdönemlix xkâr,x xişletmeninx xuzunx xdönemdekix xfinansalx xperformansınıx xolumsuzx xetkileyebilmektedir.x xİştex xbux xsebeplex xkısax xdönemlix xkârx xanlayışıx xyerinix xuzunx xdönemdex xişletmeninx xfinanssalx xdeğerinix xartıranx xuygulamalarax xbırakmayax xbaşlamıştır.x xBux xdurumx xglobalizmlex xbirliktex xkurumsalx xsürdürülebilirliğix xmeydanax xçıkarmıştırx x(Ürperx xvex xark.x x2013:x x16).

1.2.1.2.Topluma Hizmet Etmek

İşletmelerin topluma hizmet etme amacını iki kademeli olarak açıklamak mümkündür:

1. İşletmelerden mal ya da hizmet talep eden tüketicilerin beklentilerine uygun bir

yaklaşım sergileyerek fayda aktarmak,

2. Talep eden taraf olan müşterilerin ve genel anlamda toplumun ya da işletmenin

tüm paydaşlarının beklentilerinin karşılanmasıdır.

İkinci madde işletmelerin sosyal sorumluluklarını da içermektedir(Aydın, 2011).

1.2.1.3.İşletmenin Sürekli Yaşamasını Sağlama

İşletmeninx xkârx xeldex xetmex xvex xtoplumax xhizmetx xetmex xamaçlarınıx xdengelix xvex xdevamlıx xbirx xbiçimdex xgerçekleyebilmesix xsonucundax xişletmeninx xvarlığınıx xkorumayıx xvex xuzunx xdönemlix xgeliştirmeyix xhedeflemesidirx x(Aydın,x x2011).

Kısa dönemli yüksek kâr uzun dönemde işletmenin değerini düşürebilir. Bu durum işletmenin varlığını uzun dönemde tehlikeye atabilir. Bunun nedeni genellikle işletmelerin kısa dönemli yüksek kârı elde etme yolunda işletmenin paydaşlarının çıkarlarını göz ardı etmesinden kaynaklanmaktadır. Bu durum ise devamlılık arz edemez zira işletmedeki pay sahiplerinden ve çevreden gelebilecek baskı yüksek kârı engeller (Aktepe,2010:99).

İşletmenin sürekli yaşamasını sağlamak; yalnızca girişimci ve hissedarların değil aynı zamanda tüm paydaşların faydası gözetilerek, hakları korunarak ve çıkarları dengelenerek planlanan bir stratejiyle mümkün olmaktadır (Ürper ve ark., 2013:17).

1.2.2. Özel Amaçlar

İşletmelerin genel amaçlarının dışında bir takım özel amaçları da olabilir. Bunlar; müşterilere yüksek kaliteli mal veya hizmetleri sunmak, çalışma koşullarını iyileştirerek personele daha iyi ücret vermek, çalışma koşullarını iyileştirerek personele daha iyi ücret vermek olarak sıralanmaktadır (Aktepe,2010:100).

İşletmelerin genel amaçlarını etkin bir biçimde gerçekleyebilmesinin aslında paralelinde gerçekleşebilen bu özel amaçlar aynı zamanda yoğun rekabet ortamında işletmelerin yaşamını sürdürmesini ve başarılı olmasını da sağlamaktadır (Aktepe,2010:100).

1.2.2.1. Müşterilere Yüksek Kaliteli Mal Veya Hizmetleri Sunmak

İşletmelerin kaliteye önem vererek müşteri memnuniyetini üst düzeye çıkarması bir çok alt faktör ile kontrol edilmektedir. Bunlar imalatçı işletmelerde minimum imalat kaynağı kullanarak kaliteli ve uygun fiyatlı ürün yetiştirmek iken hizmet sektöründe daha fazla fonksiyona bağlı olarak yönetilmektedir. Müşterilerin beklentilerinin yakından takip edilerek bu beklentileri ve fazlasını karşılayabilecek hizmet sağlamak, yeniliklere açık olarak hizmet kalitesini artırmak amacıyla müşterilerin yalnızca ihtiyacına değil aynı zamanda görsel zevkine hitap edebilen farklı hizmet yöntemleri geliştirmek, bu hizmetin sunumunu yaparak müşteriyle karşılıklı iletişim kuran personelin görüntüsünde ve müşteriye karşı tutumunda da en az verilen hizmet ya da satılan ürün kalitesine gösterilen önemi vermek gibi birçok faktör rol oynamaktadır. (Şimşek ve ark.,2016:34).

Kalite konusunda harcanan emeğin her zaman uzun dönemli kâra katkı sağladığının farkında olan işletmeler rekabet dünyasında kendine yer edinmek konusunda başarıya ulaşan işletmeler olmuştur.

1.2.2.2. Çalışma Koşullarını İyileştirerek Personele Daha İyi Ücret Vermek

İmalat faktörlerinin en önemlisi olan emek, işletmelerin en fazla önem vermesi gereken konudur. Zira ürünü üreten veya satan her zaman insandır. Bu nedenle emeğe saygı duyulması, gerekli önemin verilmesi ve bu emeğin karşılığını maddi ve manevi

anlamda bulunabilmesi işletmeleri başarıya götüren bir diğer faktördür (Şimşek ve ark.,2016:34).

Bu sebeple personelin çalışma koşullarının iyileştirilmesi amacıyla işletmelerde bir çok çalışma yapılmaktadır. Bunlar arasında iş sağlığı ve güvenliği uygulamaları, personelin eğitim olanaklarının sağlanması, çalışılan ortamda ergonomi ve konfora önem verilmesi, çalışma saatlerinin ve molaların personeli zorlamayacak şekilde düzenlenmesi, profesyonel yöneticilerin çalıştırılmasıyla personelin iş stresinin azaltılması gibi yöntemler kullanılmaktadır (Şimşek ve ark.,2016:34)

1.2.2.3. Personelin Sürekli İstihdam Edilmesini Sağlamak

İstihdam konusu uzun yıllardan beri birçok ülkenin önemli sorunlarından biri haline gelmiştir. Özellikle gelişmekte olan ülkelerde bu sorun daha önemli hale gelmektedir. Türkiye hızlı artan nüfusuyla genç bir nüfus yapısına sahiptir. İşletmeler ile istihdam birbiriyle sıkı ilişki içindedir (Şimşek ve ark.,2016:34).

İktisadi kalkınmanın sağlanmasında ve istihdam sorununun çözümünde işletmelerin yaygınlaştırılması ve desteklenmesi gerekmektedir. Girişimcilik sayesinde açılan işletmeler istihdamın artmasında önemli bir rol oynamaktadır. (Şimşek ve ark.,2016:34). Küreselleşen ekonomi ile birlikte girişimcilik kavramı da önemli hale gelmiştir. Soğuk savaşın bitmesi ile Rusya ve Doğu Bloğu ülkeleri, Çin ve Hindistan'ın dünya pazarlarına açılması ve aynı zamanda birçok ülkenin işsizlik sorunuyla karşılaşması işletmelerin de artmasına neden olmuştur (Korkmaz ve Korkmaz, 2007: 3).

İşletmelerx xtekx xbaşlarınax xbirerx xekonomikx xbirimdirx xvex xtekx xtekx xelex xalındıklarındax xekonomiyex xolanx xkatkılarıx xyokx xdenecekx xkadarx xazx xgörülmektedir.x xAncak;x xtoplucax xelex xalındıklarında,x xsahipx xolduklarıx xsayısalx xbüyüklük,x xonlarınx xekonomix xvex xtoplumx xiçinx xnex xkadarx xönemlix xolduklarınıx xgözlerx xönünex xsermektedirx x(Özdemirx xvd.,x x2007:x x1710).

Dünyadakix xülkex xekonomilerinex xbakıldığında,x xişletmelerinx xneredeysex xtamamınınx x%x x95-99’ununx xküçükx xvex xortax xbüyüklüktex xişletmelerdenx xoluştuğu,x xGSMH’nınx x%x x

30-70’inin,x xistihdamınx x%x x40-80’inin,x xyatırımlarınx x%x x30-60’ının,x xihracatınx xisex x%x x10-40’ınınx xözelliklex xküçükx xvex xortax xbüyüklüktex xişletmelerx xtarafındanx xgerçekleştirildiğix xaçıkx xbirx xşekildex xgörülmektedir.x xEkonomikx xkalkınmışlıkx xdüzeyix xnex xolursax xolsun,x xtümx xülkelerdex

xişletmelerx xgerekx xsayısal,x xgerekx xistihdamx xyaratmax xgücüx xaçısındanx xekonomikx xvex xtoplumsalx xdüzeninx xbelx xkemiğinix xoluşturmaktadırx x(Özdemirx xvd.,x x2006:x x144).

Tüm bu açılardan bakıldığında işletmelerin hem ülke ekonomilerinde istihdamı sağlamak gibi bir görevi hem de fonksiyonu bulunmaktadır. Bir işletmenin açılmasıyla çevresinde istihdam amacına hizmet otomatik bir biçimde gerçekleşmiş olmaktadır.

1.3. İşletmelerin Sınıflandırılması

İsletmeler çeşitli konular üzerine faaliyette bulunmakla beraber farklı tür ve yapılarda sınıflandırılmaktadırlar. Temelde mal ve hizmet imalati ayrım noktası olabilir ama tüketici, hukuki, büyüklük, faaliyet pencerelerinden bakınca da ayrı ayrı sınıflandırmak mümkündür. İsletmeleri daha iyi anlayabilmek ve analiz edebilmek için çeşitli açılardan sınıflandırmak veya türlerini belirlemekte gerekir. Ayrıca işletmeler bulundukları ülkelere göre nitelik ve nicelik yönünden farklılıklar göstermektedir. Bu farklılıklardan doğabilecek sıkıntıları ortadan kaldırmak için küreselleşme ve teknolojinin etkileri ile işletmeler çeşitlişekillerde sınıflandırılmaktadır (Güçlü, 2013: 4).

1.3.1. Faaliyet Alanlarına Göre Sınıflandırılması

İşletmelerin faaliyet alanlarına göre de sınıflandırması yapılmaktadır. Bazı işletmeler yalnızca ürün, bazılarıysa hizmet üretmekte ve bunları satmaktadırlar. Bazı işletmeler ise üretici işletmelerin ürününü toptan olarak satın alarak perakende halde tüketicilere satar. Bunlara da ticari işletme adı verilmektedir (İşcan, 2018:3).

1.3.1.1. Üretici İşletmeler: İmalatçı ya da üretici işletmeler olarak da

isimlendirilen bu sınıf işletmeler, bilinen işlenmiş veya yarı işlenmiş maddeleri kullanarak, bunların şekil ve yapılarını değiştirerek ya da farklı işlenmiş veya yarı işlenmiş maddeleri kullanarak bu malzemeleri birleştirip yeni tip ürünlerin oluşmasını sağlayan işletmelerdir (Tatar, 1992: 30). Örneğin;x xdomates,x xpatates, buğday,x xhayvancılıkx xgibix xtarımsalx xürünlerix xüretenx xişletmeler;x xyol,x xkonut,x xköprüx xyapımıx xişleriylex xuğraşanx xinşaatx xişletmelerix xbux xgrubax xgirerx xx x(Güçlü,x x2013:x x5).

1.3.1.2. Hizmet İşletmeleri:Hizmet, soyut, stok edilemeyen, insan ihtiyacı olan

çıktılardır (Ürper ve ark., 2013: 24). Hizmet üreten işletmeler, İnsan ve makineler tarafından insan gayretiyle üretilen ve tüketicilere doğrudan fayda sağlayan ve fiziksel

olmayan ürünler sunan işletmelerdir (Karahan, 2000: 25). Berberler, lokantalar, oteller, doktor büroları, avukat büroları, sağlık hizmetlerini yürüten işletmeler bu grubun örnekleri arasındadır (Güçlü, 2013: 5).

1.3.1.3. Satıcı İşletmeler: Ticaret işletmeleri olarak da adlandırılan satıcı

işletmeler, üretilmiş olan mal ve hizmetleri toptan olarak alıp, değişime uğratmadan perakende halde tüketiciye veya diğer bir tacire ulaştıran işletmelerdir (Demir, 2004: 26). Ticaret işletmeleri imalatçı işletmelerle tüketiciler arasındaki bağlantıyı sağlamaktadır. Bu süreçte taşıma, depolama, dağıtım, tutundurma ve satış fonksiyonları gerçekleştirilmektedir. Ticaret işlemelerinin sağladığı bu hizmet ürün sayısı kadar satış noktası olmasını engelleyerek (Ürper ve ark., 2013:24) tüketicinin talep ettiği ürüne daha kolay yoldan ulaşmasını sağlamaktadır.

1.3.2. Tüketicilerin Türüne Göre Sınıflandırılması

Bu grupta işletmelerin mal ve hizmet sundukları tüketici türlerine göre gruplandırılır. Nihai tüketicilere yönelik mal ve hizmet üreten işletmeler ve aracı tüketicilere yönelik mal ve hizmet sunan işletmeler diye ikiye ayrılır. Nihai tüketicilere yönelik işletmeler; ürettikleri malları ve hizmetleri alıp tüketen bireylere veya işletmelere doğrudan ulaştıran işletmelerdir. Bakkallar, marketler, hastaneler bu gruba örnek olarak verilebilir (Şimşek ve ark.,2016:42).

Aldığı ürünü bir başka işletmeye sunan işletmelere aracı tüketicilere yönelik mal ve hizmet sunan işletmeler denir. Ecza depoları, toptancılar örnek olarak verilebilir (Güçlü, 2013: 5).

1.3.3. Üretilen Mal ve Hizmet Türüne Göre İşletmeler

İşletmeleri ürettikleri mal veya hizmete göre sınıflandırırken bir takım alt ölçütlerden de yararlanılmıştır. Bu açıdan iki ana başlık dikkate alınarak sınıflandırma yapılmıştır.

1.3.3.1. Mal Veya Hizmetin Kullanım Süresine Göre İşletmeler

Kullanım süreleri dikkate alındığında bilhassa mamul mallar için geliştirilmiş sınıflandırma bu ürünlerin dayanıklı olup olmaması dikkate alınarak yapılmıştır. Bu şekilde dayanıklı ürün üreten işletmeler ve dayanıksız ürün üreten işletmeler şeklinde

bir sınıflandırma oluşmuştur. Tüketim malını taleb çoktur ama satın alınan miktar çok azdır(Sabuncuoğlu ve Tokol 2016:72)

Dayanıklı tüketim malı üreten işletmeler: Bu sınıf işletmeler bir ya da birkaç kez

kullanımla tükenmeyen, dayanıklı tüketim malı olarak isimlendirilen, uzun süre kullanılabilen ürünleri üretmektedirler. Bu ürünlere örnek olarak mobilya, otomobil, beyaz eşya verilebilir (Sabuncuoğlu ve Tokol 2016:72)

Dayanıksız tüketim malı içeren işletmeler: Dayanıksız tüketim malı olarak

adlandırılan, bir ya da birkaç kez kullanılmasıyla tükenen, kısa ömürlü malları üreten işletmeler ise bu sınıfta yer almaktadır. Bu ürünlere örnek olarak yiyecek, içecek ve sabun verilebilir (Sabuncuoğlu ve Tokol 2016:73)

1.3.3.2. Mal Veya Hizmetin Ait Olduğu Sektörler

Üretilen mal ya da hizmetin ait olduğu sektörlerin sınıflandırılmasında mal üreten işletmeler ve hizmet üreten işletmeler ayrı ayrı kategorize edilmiştir.

a) Mal Üreten İşletmeler: Üreticiişletmeler şu şekilde sınıflandırılır;

1. Tarım, ormancılık, avcılık ve balıkçılık işletmeleri

2. Madencilik ve tas ocakları işletmeleri

3. Sanayi ve endüstriyel işletmeler

4. Enerji imalatişletmeleri

5.İnşaat ve yapı işletmeleri(Güçlü, 2013: 5-6).

b) Hizmet Üreten İşletmeler:Bu kategorideki işletmeler hizmet türüne göre

aşağıdaki şekilde sınıflandırılmıştır:

1. Sağlık işletmeleri

2. Profesyonel hizmet veren işletmeler

3. Finans hizmeti veren işletmeler

4. Seyahat ve turizm işletmeleri

5. Eğlence ve spor işletmeleri

7. Kiralama ve dağıtım hizmeti veren işletmeler

8. Eğitim işletmeleri

9. Telekomünikasyon hizmeti veren işletmeler

10. Kişisel bakım hizmeti veren işletmeler (Güçlü, 2013: 5-6).

1.3.4. Büyüklüklerine Göre İşletmeler

İşletmelerin büyüklüklerine göre sınıflandırılmasında birçok ölçek kullanılmaktadır. Bunlar da ana başlıklar halinde iki grupta toplanabilir (Sabuncuoğlu ve Tokol.,2001:142).

1. Niceliksel (kantitatif) ölçek 2. Niteliksel (kalititatif) ölçek

Nicelikselx xÖlçüler:x xİşletmedex xçalışanx xpersonelx xsayısı,x xkullanılanx xanaparax xmiktarı,x xkapalıx xalanx xyüzölçümü,x xteknolojikx xgüç,x xharcananx xenerjix xmiktarı,x xsatışx xmiktarıx xgibix xsayısalx xolarakx xölçülebilenx xkriterlerdir.x xBux xkriterlerinx xsayısıx xişletmelerinx xbulunduğux xsektörlerex xvex xülkelerex xgörex xdeğişmektedirx x(Ertürk,x x2009:x x6).

Türkiye’dex xişletmelerinx xnicelikselx xölçülerex xgörex xbüyüklüklerininx xsaptanmasındax x3143x xsayılıx xSanayix xvex xTicaretx xBakanlığınınx xTeşkilatx xvex xGörevlerix xHakkındakix xKanun’unx xekx xbirincix xmaddesinex xdayanılarakx xhazırlananx x“Küçükx xvex xOrtax xBüyüklüktex xİşletmex x(KOBİ):x x250x xkişidenx xazx xyıllıkx xçalışanx xistihdamx xedenx xvex xyıllıkx xnetx xsatışx xhasılatıx xyax xdax xmalix xbilançosux x25x xmilyonx xTürkx xlirasınıx xaşmayanx xvex xyönetmeliktex xmikrox xişletme,x xküçükx xişletmex xvex xortax xbüyüklüktekix xişletmex xolarakx xsınıflandırılanx xvex xkısacax xKOBİx xolarakx xadlandırılanx xekonomikx xbirimlerdir.”x xBux xyönetmeliktex xbüyükx xişletmex xtanımıx xaçıkx xolarakx xyapılmamıştırx xamax xkendiliğindenx xbüyükx xişletmelerinx xtanımıx xortayax xçıkmıştır.x xDahax xaçıkx xbirx xifadeylex xtanımıx xyapılanx xKOBİ’denx xbüyükx xolanlarx xbüyükx xişletmex xsınıfınax xgirmektedirx x(Ürperx xvex xark.,x x2013:x x21-22).

Niteliksel Ölçütler: İşletmex xbüyüklüklerininx xbelirlenmesindex xnicelikselx xölçütlerinx xyanındax xişletmelerinx xyönetim,x xilişkiler,x xsermayex xsağlama,x xpazarlıkx xgücü,x xhukukix xstatüx xgibix xnitelikselx xölçütlerix xdex xdeğerlendirilmektedir (Sabuncuoğlu ve

Kalitatif ölçütler olarak uzman yöneticileri istihdam etme düzeyi, işletme ile çevresi arasındaki ilişkilerin düzeyi, alışverişte işletmenin sahip olduğu gücü, işletme yönetimi ile çalışanlar, aracılar, müşteriler, tedarikçiler arasındaki ilişkilerin düzeyi ölçütleri de kullanılmaktadır. Yapılan bu çalışmalarda sorulan sorular sorup hangi hipotez ve veri toplamada kullanılacağı yöntem belli olur (Erdoğan, 2003, s.182). Bu ölçütler işletmenin yönetim, örgütlenme ve karar alma yeteneklerinde etkilidirler.

1.4. İşletmecilikte Temel Alınan İlkeler

İşletmeler önceden belirlenmiş olan hedeflerine ulaşmak için bir takım ilkelere uymak mecburiyetindedirler. Bu ilkeler, işletmelerin her dönemlerinde geçerlidir. Bux xilkelerx xişletmecilikx xuygulamalarıx xsonucundax xuzunx xsüredex xortayax xçıkmıştır.x xEkonomikx xvex xtoplumsalx xdeğişimlerx xyenix xilkelerix xdoğurmuştur. Bu ilkeler özel sektörde de kamu

sektöründe de geçerlidir (Ürper ve ark., 2013: 27).

1.4.1. Verimlilik (Productivity)

Verimlilik girdi ile çıktı arasındaki ilişki olarak tanımlanmaktadır. Verimlilikx xişletmelerinx xbaşarısıx xhakkındax xbilgix xverenx xoldukçax xönemlix xbirx xgöstergedir.x xİşletmelerx xisterx xürünx xisterx xhizmetx xüretsinler,x ximalatx xfaktörlerinix xgirdix xolarakx xkullanarakx xmümkünx xolanx xmaksimumx xçıktıyıx xüretmekx xmecburiyetindedir (Ürper ve ark., 2013: 27).

Verimlilik bir işletmede ki kaynakların ne derece ve nasıl etkili olabileceğini gösteren ölçüdür. Makine verimliliği, hammadde verimliliği, emek verimliliği gibi kavramlar bize işletme verimliliği ile ilgili bilgi vermektedir. Ancak imalata katkı sağlayan her türlü imalat faktörü yalnızca insan faktörü ile işleve sokulabilir ve bu yolla mal veya hizmet üretilebilir. Bu nedenle verimlilik ilkesi en çok emek verimliliği üzerinden değerlendirilmektedir. Emek verimliliği birim zamandaki imalat miktarının harcanan emek miktarına oranı olarak tanımlanmaktadır(Sabuncuoğlu ve Tokol,2001:26).

Faaliyet sürecinde yer alan tüm faktörler az yada çok emek verimliliği üzerinde etki ediyorlar ve bu manada emek verimliliğinin faktörleri ortaya çıkıyor. Bunları şöyle sayabiliriz:

- Sermaye varlıklarının gelişmişliği (makineler,aletler, donanım vs.) - Doğal şartlar (tarımda mesela)

- Bilimin gelişmesi

- İş organizasyonu, kişilerarası ilişkiler, çalışanların motivasyonu (Zlatkovski ve Velkova, 2010: 103-104).

1.4.2. Kârlılık (Rentability)

Karlılık deyimiyle daha az dönen ve duran varlıkların angaje edilmesiyle daha büyük kâr elde etme talebi ya da arzusu anlatılmaktadır. Bu kavram genellikle kâr kavramıyla bağlıdır ve kullanılan varlıkların oranı olarak kârın belli bir yüzdesini gösterir. Eğer şirketin nihai hedefinin kârmaksimizasyonu olduğu gözönünde bulundurulursa (Zlatkovski ve Velkova, 2010: 105) kârlılık, işletmenin başarısını saptamadaki en önemli göstergedir. Kâr sağlayamayan bir işletme diğer hedeflerine de ulaşamaz. İşletmenin piyasadaki varlığı kâra bağlıdır. Dönemsel olarak hesaplanan kârlılık genel olarak kârın sermayeye oranı ile bulunmaktadır. Bu oran artması kârlılığın yükselmesi anlamına gelmektedir. Bu oranın yükselmesi için iki faktör üzerinde oynama yapılabilir kârlılık yükseltilebilir veya sermaye minimalize edilebilir. Bu nedenle maliyeti düşürerek geliri artırmak gerekmektedir (Ürper ve ark., 2013: 28).

Eğer kârın tamamıyla şirkete ait olmadığını yani kiralanan varlıkların ve faizinin ödenmesinin ardından kalan bolum olduğunu gözönünde bulundurursak şirketin daha önemli kârlılık faktörleri arasında şunları sayabiliriz:

- Satılan malların miktarı; - Satış fiyatları,

- Üretilen malların maliyeti,

- Toplam ve kiralanan varlıkların hacmi, - Faizlerin büyüklüğü.

Karlılığı artırmak için alınacak önlemlerden en önemlisi kârlılık faktörlerini iyi tanımak ve etkilerini gözlemlemektir.

1.4.3. Üretkenlik

Üretkenlik, girdileri çıktıya dönüştürme ölçüsüne verilen isimdir. Verilmiş girdiler çıktıya ne ölçüde dönüştürülebilirse üretkenliğin de o ölçüde yüksek olduğu dile getirilmektedir. Üretkenlik formülü çıktının girdiye oranı biçimindedir (Bingöl, 2016: 363).

Üretkenlikx xbirx xişçi, xfabrika,x xfirmax xyax xdax xekonomix xtarafındanx xüretilenx xürünlerinx xseviyesi,x xdeğerix xyax xdax xmiktarıx xolarakx xnitelendirilebilir.x xBirçokx xfaktörünx xbirx xarayax xgelerekx xoluşturduğux xsonuçlarınx xtoplamınax xtekabülx xetmektedir (Bingöl, 2016: 363).

Günümüzde şirketlerin ve yöneticilerin performans değerlendirmeleri arasında üretkenlik ve verimlilik oranları en önemli KPI (key performance indicator)’larından biri haline gelmiştir (http://www.famahaber.com/uretkenlik-verimlilik/).

Diğerx xtaraftanx xverimlilikx xisex xsadecex ximalatinx xçıktılarınınx xtoplamıx xilex xbirliktex xelex xalınmamalıdır.x xBuradax xönemlix xnoktax xverimliliğinx ximalatinx xetkinliğinix xgösterenx xbirx xfonksiyonx xolduğunux xunutmamaktır.

Yukarıdax xaçıklananx xikix xkavramx xarasındakix xfarklılıklardanx xyolax xçıkarsakx ximalatinx xartırılmasıx xilex xbirliktex xverimliliğinx xdex xartacağıx xanlamınax xgelmemektedir. xİmalatx xfaktörlerix xolarakx xgirdilerinx xartmasıx xilex xtoplamx xçıktılarınx xdax xartışınınx xsağlanmasıx xüretkenliğinx xartmasıx xilex xbirliktex xverimliliğinx xsabitx xyax xdax xdahax xdüşükx xolmasıx xsonuçlarınıx xberaberindex xgetirebilmektedir.x xTümx xgirdilerix xaynıx xseviyedex xtutarakx xçıktıx xmiktarlarınıx xartırılmasıx xilex xartanx xverimliliktenx xsözx xedilebilir.x xAslındax xverimlilikx xüretkenliğinx xkalitesininx xbirx xgöstergesidir.x xKısacax xverimliliğinx xtanımıx xgirdilerinx xtoplamındanx xeldex xedilenx xçıktılarınx xoranıdır(Bingöl, 2016: 364).

1.4.4. Etkinlik

Etkinlilik oranı işletmede planlanan sonuçlara ne derecede ulaşılabildiğinin bir göstergesidir.Aşağıdaki formülle ifade edilir (Ürper ve ark., 2013: 29):

1.4.5. Yeterlilik

Yeterli olma durumu, bir işi yapma gücünü sağlayan özel bilgi, ehliyet, görevini yerine getirme gücü, kifayet şeklinde tanımlanmaktadır (tdk.gov.tr).

Performans ile yeterlilik terimleri genellikle karıştırılmaktadır. Yeterlilik, bir iş veya uğraşı alanı ile ilgili teknik bilgi ve becerilerin varlığını, performans ise bilgi ve becerilerin imalate dönük yönünü ifade etmektedir. Başka bir anlatımla performans verilen görevlerin yapılmasıyla ilişkilidir (Can vd. 2012: 157).Yeterlilik, önceden belirlenmiş standart imalat miktarının, uygulamayla oluşan gerçek imalat miktarına bölünmesiyle elde edilen orana denir.

Yeterlilik = Standart Miktar / Gerçek Miktar şeklinde formülize edilir.

1.4.6. İktisadilik (Ekonomik Verimlilik)

İmalat faktörlerinin az maliyetli olması duru ekonomiklilik olarak açıklanmaktadır. Başka bir ifadeyle daha az emek, daha az malzeme ve hammadde, daha az sermaye harcayarak daha fazla verim elde etmek anlamına gelmektedir (Zlatkovski ve Velkova, 2010: 105).

Ekonomiklilik imalatdeki bütün faktörlerin tasarrufu demektir. Ancak bu her zaman tasarrufluluk ile aynı anlama gelmemektedir. Zira ekonomiklilik aynı zamanda ürün kalitesine de dikkat etmeyi gerektirmektedir (Zlatkovski ve Velkova, 2010: 105).

Bu durumda ekonomiklilik, işletmelerin ürünlerin kalitesini ve faydasını göz önünde bulundurarak daha az imalat faktörü kullanarak daha fazla mal ve hizmetin üretilmesinde malilyet oranlarının ana unsuru vardır (Şimşek ve Çelik 2016:133).

Ekonomiklik seviyesi imalat miktarı ile bunların oluşması için harcanan imalat faktörlerinden belirlenir. Ekonomikliğe etki eden faktörler iki grupta toplanmıştır: İmalatde belli faktörlerin harcanmasına etki eden iç faktörler ve imalat faktörlerinin değerini değiştirebilen dış faktörler (Zlatkovski ve Velkova, 2010: 105).

Ekonomikliğe etki eden dış faktörler: Satışa hazır ürünlerin fiyat değişimi ile

imalat için kullanılan imalat faktörlerinin fiyat değişimi ekonomikliliğe etki eden iç faktörlerdendir. Dolayısıyla imalat faktörlerinin fiyatındaki düşüş ile satış ürününün fiyatındaki artış, işletme için ekonomikliliğin artması anlamına gelmektedir. (Zlatkovski ve Velkova, 2010: 105).

Ekonomikliliğe etki eden iç faktörler: İşletmeler genellikle ekonomikliliğin

artırılması için iç faktörlerini odaklarına almaktadırlar. Oysaki ekonomikliliğe etki eden iç faktörlerden daha önemli dış unsurlar şunlardır:

İş organizasyonun iyileştirilmesi,

Çalışanların bilgi ve iş becerilerinin artırılması,

İşçilerin kaynak harcaması ilişkileri (Zlatkovski ve Velkova, 2010: 105).

İKİNCİ BÖLÜM

İŞLETME KURMA AMACI OLAN ADAYLARIN GİRİŞİMCİLİK ÖZELLİKLERİ

Bu bölümde girişimcilik ile ilişkili kavramlar, girişimciligin tarihsel gelişimi, girişimcilik türleri gibi kavramlar açıklanacaktır.

2.1. Girişimcilik İle İlişkili Kavramlar

Girişimciliğix xnetx xbirx xtanımınx xsınırlarıx xiçinex xyerleştirmekx xoldukçax xzordur.x xİlkx xkezx xortaçağdax xkullanılanx xbux xkelimeninx x“entreprendere”x xkökündenx xgeldiğix xvex x“üstlenmek,x xgirişmek”x xanlamınax xgeldiğix xgörülür.x xTarihix xkayıtlarax xgörex x“girişimci”x xterimix xilkx xolarakx x17.x xyüzyıldax xFransızx xaskerix xterminolojisindex xkullanılmıştırx x(İraz,x x2010:x x139).x xGörüldüğüx xgibix xgirişimcilikx xgeçmiştenx xgünümüze,x xdünyadax xvex xülkemizdex xöneminix xkoruyanx xvex xartıranx xbirx xkavramx xolmuştur.x xKişiler,x xyenix xfırsatlarıx xyakalamak,x xkendilerinix xifadex xedebilecekleri,x xçalışmax xhayatlarınıx xvex xkazançlarınıx xesnekleştirecek;x xbulunduklarıx xülkelerinx xekonomilerinex xkatkıdax xbulunacak,x xistihdamıx xartıracak,x xçıkarx xçevrelerinex xkazançx xvex xişbirliğix xolanaktanx xsunacakx xyenix xişlerx xkurmakx xistemektedirlerx x(Karabulut,x x2009:x x332).

Girişimcilikx xkavramıx xbireyselx xvex xtoplumsalx xanlamdax xbirx xrefahx xyarattığıx xiçin,x xuzunx xyıllarx xboyuncax xfarklıx xgruplarınx xdikkatinix xçekmişx xvex xincelemex xkonusux xolarakx xyazınax xgirmiştir.x xGerekx xakademisyenlerinx xgereksex xözelx xsektörünx xilgisinix xçekenx xgirişimcilik,x xsonx xyıllardax xdax xilgix xçekiciliğinix xkorumaktadırx x(Onayx xvex xÇavuşoğlu,x x2010:x x48).x xGirişimcininx xtemelx xfonksiyonlarıx xarasındax xyenix xişletmelerx xkurmak,x xyenix xürünleri,x xhizmetlerix xüretmek,x xmevcutx xolanlarınx xkalitelerinix xvex xözelliklerinix xgeliştirmek,x xyenix ximalatx xyöntemlerix xortayax xçıkarmakx xvex xuygulamak,x xyenix xpazarlarax xulaşmak,x xhammaddex xvb.x xmaddelerinx xteminx xedilebileceğix xyenix xkaynaklarx xkeşfetmekx xsayılabilirx x(Çelikx xvex xAkgemci,x x2007:x x16-17).x x

Longx x(1983)x xgirişimcilikx xtanımlarınıx xkarşılaştırarakx xgirişimcilikx xtanımlarınınx xüçx xortakx xyönünüx xtespitx xetmiştir.x xBunlar;x xx x(1)x xx xbelirsizlikx xvex xrisk,x x(2)x xbütünleşikx xyönetselx xbecerix xvex x(3)x xyaratıcıx xfırsatçılıktır.x xx xGirişimcilikx xtanımlarınınx xhemenx xhepsininx xüzerindex xfikirx xbirliğinex xvardığıx xhususx xgirişimciliğin;x xinisiyatifx xkullanma,x xkaynaklarıx xpratiğex xdönüştürme,x xsosyalx xvex xekonomikx xmekanizmalarınx xorganizasyonu,x xriskx xüstlenmex xyax xdax xbaşarısızlığıx xgözex xalmadırx x(Güneyx xvex xNurmakhamatuly,x x2007:x x64).

2.1.1. Girişim ve Girişimci

Girişimx xTürkçex xsözlüktex x“birx xişex xgirişme,x xteşebbüs”x xşeklindex xtanımlanmıştırx x(TDK,x x2016).x xİşletmex xterimlerix xsözlüğündex xisex xgirişim,x x“insanlarınx xihtiyaçlarınıx xkarşılamakx xiçinx xmalx xvex xhizmetx xüretmekx xamacıylax xgirişimcix xtarafındanx xoluşturulanx xorganizasyonlarx xolarakx xtanımlanabilir.x xDahax xayrıntılıx xbirx xtanımax xgöre,x xsahibininx xözelx xvarlığındanx xyer,x xunvan,x xsermaye,x xmuhasebex xvex xorganizasyonx xolarakx xayrıx xbirx xbütünx xolanx xvex xbaşkalarınınx xihtiyaçlarınınx xkarşılanmasıx xiçinx xdevamlıx ximalatx xfaaliyetindex xbulunanx xekonomikx xbirx xbirimdir”x xşeklindex xtanımlanmıştırx x(Bedük,x x2012:x x88).

Doğanx x(2010:x x6)x x“teşebbüsx xveyax xgirişimx xsözcüğüx xgeneldex xişletmex xkavramıx xilex xaynıx xanlamax xgelmektedir.x xBux xnedenle,x xuygulamadax xteşebbüsx xvex xişletmex xsözcüklerix xçoğux xkezx xbirbirininx xyerinex xkullanılmaktadır”x xdemektedir. Buna karşın farklı görüşlerde mevcuttur.

Girişim ile işletme kavramları genellikle birbirleriyle karıştırılmaktadır. Girişimi daha geniş işletmeyi daha dar algılayanlar olduğu gibi, işletmeyi daha geniş girişimi daha dar algılayanlar da vardır. Girişimi geniş algılayanlara göre işletme teknik bir birim olup; fabrika, atölye, mağaza vb. birimleri ifade ederken, girişim ise hukuki, ekonomik ve finansal bir birim olup birden çok işletmeyi çatısı altında toplamaktadır (Dinçer ve Fidan, 2015: 16).

Girişimx xkavramınax xyönelikx xçokx xfarklıx xyaklaşımlarx xvardır.x xSözgelimix xgirişimix xdoğa,x xsermayex xvex xemeğinx xbirleştirilmesindenx xoluşanx xbütünx xolarakx xgörenlerx xolduğux xgibi;x xgirişimix xişletmex xilex xaynıx xfakatx xayrıx xbirx xişlevx xolarakx xalgılayanlarx xdax xvardır.x xBux xyaklaşımax xgörex xgirişimx xvex xişletmex xbirx xorganizasyonunx xikix xayrıx xişlevidir.x xTeknikx xanlamdax ximalatx xfaktörlerininx xbirleştirilmesiylex xilgilix xçalışmalarx xişletmeninx xişlevleri,x xfinansman,x xorganizasyon,x xalımx xvex xpazarlamax xgibix xfaaliyetlerx xdex xgirişiminx xişlevleridir. Yani işletme

teknik bir konuyu, girişim ise yasal ve finansal konuları ifade etmektedir (Akat vd., 2004: 4). Tüm bu açıklamalar dışında girişim bir işletmeyi kurma düşüncesine sahip olma, bunun için çaba sarfetme ve bir işletmeyi kurma olarak ifade edilebilir.

En basit şekliyle girişimci, değişik imalat faktörlerini bir araya getirerek, risk alan ve bu riskin sonuçlarına katlanan kimsedir (Bedük, 2012: 88). Girişimci; ilk kez 18. yüzyılın başında Fransız ekonomist Richard Cantillon tarafından “henüz belirginleşmemiş bir bedelle satmak üzere imalat girdilerini ve hizmetlerini bugünden satın alan ve üreten kişi” olarak tanımlanmıştır (Çelik ve Akgemci, 2007: 15). Konu ile ilgili çalışmalara ve araştırmalara bakıldığında, girişimcinin çok farklı şekilde tanımlandığı görülmektedir.

Girişimci,x xkârx xsağlamakx xamacıylax xişletmeyix xkuranx xvex xgenelliklex xhareketex xgeçirenx xkişidir.x xBaşkalarınınx xgereksiniminix xkarşılayacakx xürünx xvex xhizmetlerinx xortayax xkonulmasıx xiçinx ximalatx xfaktörlerininx xtedarikinix xvex xbux xfaktörlerinx ximalatx xsürecinex xsokulmasınıx xteminx xedenx xkişidir (Doğan, 2010: 7). Girişimci; bir ihtiyacı gidermeye yönelik olarak, tüm

imalat faktörlerini bir araya getirerek, onları imalate/hizmete yönlendiren itici ve bütünleştirici güçtür (MÜSİAD, 2010: 8). Girişimcix xmalx xvex xhizmetx xüretmek/pazarlamakx xüzerex xkar/zararx xriskinix xgözex xalarakx xsahipx xolduğux xsermayeyix xyatırımax xdönüştürenx xkişidir

(Tutar ve Küçük, 2003: 23).

Girişimci değerlerini fazlalaştırmak amacıyla kaynaklar, işgücü, malzemeler ve diğer varlıkları bir araya getiren ve aynı zamanda değişiklikler, yenilikler ve yeni bir düzen getiren kişi olmaktadır. Bu kişiler, genelde başarma belki de başkalarının denetiminden kaçma gibi güçlerin etkisi altında bulunan insanlardır. Bir girişimci, bir işadamının gözünden bakıldığında; bir tehdit, saldırgan bir rakip olarak algılanabilmesine karşın, bir diğer işadamının gözünden bir dost, bir tedarik kaynağı, bir müşteri veya kaynakları kullanmanın, atık düzeyini azaltmanın daha iyi yollarını bulan ve “yaratan” kişi olarak görülmektedir (Gürol, 2000: 26).

Girişimci;x x“malx xvex xhizmetx xüretmekx xüzerex xkârx xvex xzararx xriskinix xgözex xalarak,x xsahipx xolduğux xsermayeyix xyatırımax xdönüştürenx xkişidir.x xx xDiğerx xbirx xifadeylex xgirişimci,x xx xbilinenlerix xenx xiyix xyapanx xvex xhünerlerinex xaklınıx xdax xkatan,x xolağanx xvex xolağanx xdışıx xkoşullardax xişgücüx xvex xsermayex xkaynaklarınıx xverimlix xbirx xşekildex xkullanacakx xönlemlerix xdüşünen,x xanalizx xeden,x xplanlayan,x xyürürlüğex xkoyan,x xuygulayanx xvex xsonuçlarınıx xdenetleyebilenx xkişi”x xolarakx xtanımlanabilmektedir (MEB, 2009: 6).

Genelx xbirx xtanımlamaylax xgirişimcix xgüncelx xolarakx xmevcutx xkaynaklarınx xvex xyeteneklerinx xötesinex xuzanarakx xönce fırsatları hayal eden,x xfırsatlarıx xarayanx xvex xonlarıx xkovalayan,x xfırsatlarax xhazırx xolanx xvex xonlarıx xtetiktex xbekleyenx xkişidir.x xFırsatlarıx xyakalayan,x xsonrax xdax xbux xfırsatlarax xuygunx xkaynaklarıx xvex xyeteneklerix xaraştırıpx xtedarikx xedenx xkişidir.x xProblemdenx xfırsatıx xkavrayıpx xgeliştiren,x xproblemix xçözen,x xonux xyenilikx xkalıbıx xaltındax xşekillendirenx xsonrax xbunlarıx xpazarlanabilirx xvex xişex xçevrilebilirx xhalex xgetiren, üzerine katma

değer halkaları ekleyen ve bunların sonucunda da maddi ve manevi bir ödül bekleyen kişidir (Bedük, 2012: 88-89).

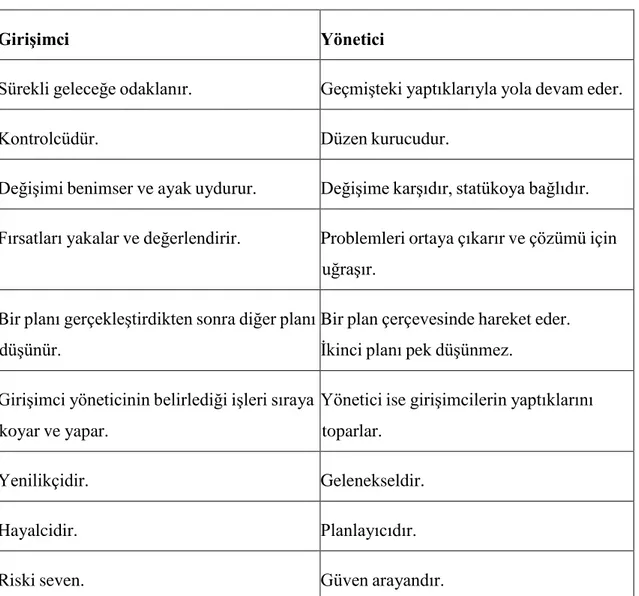

2.1.2. Yönetici ve Lider

Yönetici; diğer insanlara iş gördüren ve bu sürecin istikrarını sağlayan kişidir. Bunlar; kâr ve riski başkalarının olmak üzere, mal veya hizmet ortaya koymak için imalat faktörlerini araştırıp bulmakta ve bunları belli bir gereksinimi karşılama amacına yöneltmektedirler (Koçel, 2015: 22). Yönetici belli bir amaç uğruna bir araya gelen insanları hedefe ulaşmak için ahenkli bir şekilde ve işbirliği içinde etkili ve verimli olarak yönetmek sorumluluğunda ve zorunda olan kişidir. Fakat yönetici, insan kaynaklar kadar maddi kaynaklar ve zaman etkenini de kullanmak zorundadır (Erdoğan, 2000: 22). Bu durumda yönetici, bir zaman dilimi içerisinde ve değişken çevre koşulları altında belirli amaçları gerçekleştirmek üzere maddi ve beşeri imalat faktörlerini uyumlu bir şekilde bir araya getiren ve çalıştıran kimsedir (Eren, 2003: 5-6).

Yöneticiler, örgüt tarafından ihtiyaç duyulan sonuçları başarmak için detaylı adımlar ve zaman tabloları oluşturma ve sonra bunu sağlamak için gerekli olan kaynakları tahsis etme amacını taşır. Bunun yanında örgütlerin amaç ve stratejileri ile ilgili planların gereklerinin üstesinden gelebilmek için bazı yapılar oluşturma; bu yapıları bireylerle kadrolaştırma, planın yerine getirilmesinde yetki ve sorumlulukları devretme, insanlara kılavuzluk etmeye yardımcı olacak politika ve prosedürler sağlama