1

KUZEY KIBRIS TÜRK CUMHURİYETİNİN İTHALAT TALEBİ

FONKSİYONUNUN SINIR TESTİ YAKLAŞIMI İLE EŞBÜTÜNLEŞME ANALİZİ:

1978-2008

Özlem Taşseven*

Özet

Bu çalışmada ithalat talebi ile ithalat talebininin belirleyicileri olan gelir ve nispi fiyatlar arasında uzun dönemli ilişkiyi incelemek amacıyla Pesaran et al. (2001)' ın önerdiği sınır testi (bounds test) yöntemi kullanılmıştır. Çalışmada, 1978' den 2008'e kadar olan sınırlı bir dönemi kapsayan Kuzey Kıbrıs Türk Cumhuriyeti yıllık verileri kullanılmıştır. Bu testin sonucunda, ithalat hacmi ile gelir ve nispi fiyatların eşbütünleşik oldukları görülmüştür. İthalat talebinin gelire göre tahmin edilen uzun dönem esnekliği 0.49, nispi fiyatlara göre esnekliği ise 0.17 olarak bulunmuştur. Elde edilen bulgulara göre kısa dönemde t dönemdeki gayri safi yurt içi hasıla, bir önceki dönemdeki gayri safi yurt içi hasıla ve t dönemdeki nispi fiyatlar ithalat miktarı pozitif ve etkilemektedir.

Anahtar Kelimeler: İthalat Talebi, Sınır Testi, ARDL, Kuzey Kıbrıs Türk Cumhuriyeti, Eşbütünleşme

Analizi

1.

Giriş

Yapılan ampirik çalışmalarda ithalat talebi, ithalat yapan ülkenin reel geliri veya harcaması ile ithal malları fiyatının yerli ithal malları yerine ikame edilebilir malların fiyatına oranına bağlı olduğu ortaya konulmaktadır. Ülke içinde üretilen mallar ticarete konu olan ve ticarete konu olmayan mallar şeklinde ele alındığında, ithal mallarının ticarete konu olmayan mallarla herhangi bir ilişkisinin olmadığı ortaya çıkar. Kişiler ilk etapta harcamalarını ticarete konu olan mallarla ticarete konu olmaya mallar arasında nispi fiyatlara göre paylaşacaklardır. Daha sonra ticatrete konu olan mallara yaptıkları harcamaları da yerli mallar ile ithal malları arasında bölüştürecektir. Burada yerli ve ithal mallarının nispi fiyatları önem kazanmaktadır (Goldestein et al,1980).

Şafaklı & Özdeşer (2002)’ye göre tüm dünya ülkeleri libarelleşme sürecine hızlı bir şekilde katılmalarına karşın Kuzey Kıbrıs Türk Cumhuriyeti'nde durum daha farklı bir boyuttadır. KKTC tanınmamış bir ülke konumundadır ve bundan dolayıda dünyada hızla gelişen liberalleşme sürecinde aktif bir rol oynayamamaktadır. KKTC'nin dünya ekonomisinin libarelleşme sürecinde katılamama durumu devam ettiği sürece ekonomik refah seviyesini de istenilen düzeye çıkartması mümkün olmayacaktır.

KKTC'nin ithalat yapısı incelendiğinde ithalatta büyük çoğunluğun tamamen tüketim malları üzerine dayandığı görülmektedir, buna ilaveten hammadde ve azda olsa yatırım amaçlı olan ithalat ürünleri söz konusudur. İthalatta Türkiye ve AB ülkeleri en önde gelmektedir. Türkiye'nin çok yakın olması ve bundan dolayı taşımacılık ücretinin düşük olmasından dolayı Türkiye'den yapılan ithalat KKTC için cazip bir durumdadır; ayrıca KKTC'yi tek tanıyan ülke olması da bu cazipliği daha da artırmaktadır. AB ülkelerinde ve özellikle İngiltere'de çok sayıda Kıbrıslı Türklerin yer alması AB ile ithalat yapılmasının en önemli unsurunu oluşturmaktadır (Şafaklı & Özdeşer (2002)).

*Doğuş Üniversitesi, İktisadi ve İdari Bilimler Fakültesi, Ekonomi ve Finans Bölümü,Acıbadem, Kadıköy, 34722 İstanbul, tel: 0216 5445555/1396, e-posta:[email protected]

2

Bu çalışmada Kuzey Kıbrıs Türk Cumhuriyeti’nde ithalatın GSYİH, yerli ve ithal malların fiyat endekslerindeki değişim oranı arasında bir uzun dönem ilişkisi bulunup bulunmadığı araştırılmaktadır. Pesaran vd(2001)'nin ARDL sınır testi yaklaşımı kullanılmıştır. Bu çalışmada izlenecek plan şöyledir: İkinci bölümde, Pesaran et al. (2001)' ın geliştirdiği sınır testi yaklaşımı anlatılmakta ve ele alınan verilerle ilgili bazı açıklamalar yapılmaktadır. Üçüncü bölümde, Türkiye’nin ithalat talep fonksiyonu için, kısıtsız HDM ve sınır testi yaklaşımları kullanılarak elde edilen ampirik bulgular değerlendirilmektedir. Son kısımda ise politik önlemlere ve vurgulanan sonuçlara yer verilmektedir.

2. İthalatın Belirleyicileri

İktisatçılar, ülke ekonomileri üzerindeki kritik öneminden dolayı dış dengeyi ve dolayısıyla ithalat talebini etkileyen faktörlere yönelik tahminlere büyük önem vermektedirler. Bu bölümde ithalatın belirleyenleri hakkındakı literatürdeki bazı çalışmalara yer verilmiştir. Bahmani-Oskooee (1986) 1973-1980 dönemi için 3 aylık veriler kullanarak ve 7 tane gelişmekte olan ülke için toplam ithalat ve ihracat talep fonksiyonlarını tahmin etmişlerdir. İthalat talebinin belirleyicileri olarak reel milli gelir, nispi fiyatlar ve efektif döviz kurunun gecikmeli değerleri kullanılmıştır. Gecikmeli değerler modeli olarak Almon prosedürü kullanılmıştır. İthalat miktarının döviz kurundan çok nispi fiyatlara daha duyarlı olduğu bulunmuştur.

Khan (1988) 1951-1969 yılları arasında 15 ülkenin ihracat ve ithalat talep fonksiyonlarını incelemiştir. İthalatın belirleyicileri olarak dış ticaret hadleri ve reel GSMH alınmıştır. Khan gelişmekte olan ülkelerde fiyatların ithalatı etkilediğini ve aynı zamanda Marshall-Lerner koşulunun sağlandığını göstermiştir.

Kotan & Saygılı (1999) 1987-1999 arasında üçer aylık veriler kullanarak Türkiye’nin ithalat talebi fonksiyonunu Engle-Granger ko-integrasyon ve Bernanke-Sims yapısal vektör otoregresyon (VAR) metotlarıyla tahmin etmişlerdir. İthalat talebinin belirleyicileri olarak gelir seviyesi, nominal döviz kuru, yurt içi enflasyon ve uluslararası rezervler kullanılmıştır. Engle –Granger tahminine gore uzun dönemde, ithalat talebi gelir ve fiyatlara karşı inelastik olarak bulunurken, uluslararası rezervlere karşı esneklik değeri yüksek çıkmıştır. Kısa dönemde ise, gelir ve nominal döviz kuru değişkenleri istatistiki olarak anlamlı bulunmuştur. Bernanke-Sims yapısal VAR modeline göre ise kurdaki beklenne reel değer kaybı, gelir artışındaki beklenmeyen değişiklikler ve reel kurdaki beklenmeyen değer kaybının ithalat talebini istatistiksel olarak anlamlı şekilde etkilediği bulunmuştur.

Yavuz & Güriş (2006) Türkiye’nin ithalat talebi fonksiyonunu Pesaran vd. (2001)’nin sınır testi yaklaşımını kullanarak tahmin etmektedir. 1982-2002 arası yıllık veri kullanılarak ithalat talebi, reel GSYİH ve göreli fiyatlar arasında uzun dönemli ilişki bulunmuştur. Türkiye’nin Avrupa Gümrük Birliği’ne üyeliği kukla değişken kulanılarak modellenmiştir. Kukla değişkenin istatistiksel olarak anlamlı olduğu ve ithalat talebini pozitif olarak etkilediği bulunmuştur. Gümrük Birliği üyeliğinin Türkiye için dış talebi arttırdığı sonucuna varılmıştır.

Bayraktutan & Bıdırdı (2010) 1989-2004 dönemine ilişkin Türkiye ithalatının belirleyicileri incelemiştir. Engle-Granger iki aşamalı ko-integrasyon tahmin yöntemi kullanılarak ithalat talebi, reel gelir reel efektif döviz kuru arasında uzun dönemli ilişki olduğu bulunmuştur. Türkiye ithalatının reel döviz kurundan ziyade büyümeye karşı daha duyarlı olduğu bulunmuştur. İthalatın gelir esnekliğinin çok yüksek (2,78), kur esnekliğinin ise çok küçük (0,20) olduğu gözlenmiştir. Uzun dönemde olduğu gibi kısa dönemde de reel ithalatı en fazla etkileyen değişkenin reel yurtiçi gelir olduğu bulunmuştur. Bayraktutan & Bıdırdı’ya göre yüksek gelir esnekliği, Türkiye’nin dışa bağımlı bir ülke olduğunun; yani ithalatın GSMH içindeki payının büyük olduğunun, düşük fiyat esnekliği ise ithalatın yatırım malı ve hammadde gibi sanayileşme için gerekli olan girdi niteliğindeki mallardan oluştuğunun bir göstergesidir.

Kutlar & Şimşek (2003) Türkiye’nin 1987(1)-2000(4) dönemine ait ithalat talebinin uzun dönem seyrini incelemiştir. İthalat talebinin GSYİH, ticari mallar ve dış ticarete konu olmayan malların fiyat endeksleri ile ilişkisi incelenmiştir. İthalat talebinin bu değişkenlerle uzun dönem ilişkisini ortaya koymak amacıyla ko-integrasyon analizi yapılmaktadır. Ko-ko-integrasyon analizi için değişkenlerin durağanlık testleri yapılmış ve uygun VAR modeli seçilerek ko-integre vektörlerin varlığı için koentegrasyon testi yapılmıştır. Türkiye’nin uzun dönemde ithal mallarının yerine ikame edilecek malların rekabet gücünün olup olmadığı değerlendirilmiştir.

3. Veriler ve Kullanılan Yöntem

Bu çalışmada, ithalat talebi fonksiyonu için aşağıda verilen model (Şimşek & Kadılar, 2004: Houthakker & Magee, 1969; Gafar, 1988) kullanılmaktadır:

3

burada Mt ithalat talebinin miktarını, Yt reel GSYİH’yı, Pt ise yerli ve ithal malların fiyat endekslerindeki

değişim oranını göstermektedir. Veriler 1978-2008 dönemini kapsamaktadır, tum veriler Kuzey Kıbrıs Ticaret Odası web sitesinden alınmıştır. Nominal ithalat verisi $ bazında verilmiş olup reel hale getirmek icin Amerika tüketici fiyat endeksine bölünmüştür. GSYİH verisi YTL olarak verilmiş olup, ilk olarak $/TL nominal kuruna bölünerek $ cinsinden ifade edilmiş, daha sonra Amerika tüketici fiyat endeksine bölünerek reel hale getirilmiştir. Nispi fiyatlar verisi yerli fiyatlar/dünya fiyatları şeklinde oluşturulmuştur. Yerli fiyatlar olarak Kuzey Kıbrıs Türk Cumhuriyeti tüketici fiyat endeksindeki yüzde değişim kullanılmıştır. Dünya fiyatları olarak ise Kuzey Kıbrıs Türk Cumhuriyeti’nin ithalat yaptığı ülkelerin tüketici fiyat endekslerindeki yüzde değişimlerin ağırlıklandırılmış ortalaması alınmıştır. Bu ülkeler arasında en yüksek paylar sırasıyla Türkiye’nin % 70 ve AB ülkelerinin ise % 15 olduğundan, bu oranlar kullanılarak ağırlıklandırma yapılmıştır. Tüm değişkenlerin logaritması alınmıştır.

Pesaran vd.(2001)’nin geliştirdiği ARDL sınır testi yaklaşımı bir çok avantajı olan bir eşbütünleşme yaklaşımıdır. En önemli avantajı değişkenlerin I(0) veya I(1) olmasının önemli olmaması ve serilerin hangi dereceden durağan olduklarına bakılmaksızın aralarında eşbütünleşme ilişkisi olup olmadığının incelenebilmesidir. Bu yaklaşımda eşbütünleşme analizi için önceden birim kök testi yapmaya gerek yoktur. Diğer bir avantajı ise incelenen gözlem sayısı az olsa bile, iyi küçük örnek özelliklerine sahip olmasıdır. Eşbütünleşme analizinde ARDL sınır testi yaklaşımında incelenecek model aşağıdaki gibidir:

t i t t q i i i t p i i t t t

t

y

y

y

β

x

x

θ

x

1 1 1 1 1 0 (2)

t t kt tx

x

x

x

1,

2,

,

kx1’lik vector,

y

t

y

t

y

t1,

x

t

x

t

x

t1Burada yt endojen değişken ithalat miktarını (lnMt), xt ise açıklayıcı değişkenler olan gayri safi yurt içi hasıla (lnYt) ve nispi fiyat (lnPt) değişkenleri göstermektedir. Uzun dönem ilişkisinin varlığını test etmek için ilk olarak (2) numaralı denklemde yt ve xt değişkenlerinin gecikme sayıları olan p ve q belirlenmektedir. Gecikme uzunluğunun belirlenmesi için Schwartz-Bayesian (SBC) ve Akaike Bilgi Kriteri (AIC) ile yapılmaktadır. ARDL eşbütünleşme yönteminin sınır testi F veya Wald istatistiğine dayanmaktadır. Eşbütünleşme olmadığını söyleyen sıfır hipotezi aşağıdaki gibidir:

H0: α=β’=0

(2) numaralı ithalat talebi denklemi en küçük kareler (EKK) yöntemiyle önce trendli ve trendsiz olarak iki kez tahmin edilmektedir. Sonra eşbütünleşmenin bulunmadığını ifade eden sıfır hipotezi; (2) numaralı denklemdeki xt-1 ve yt-1 (lnMt-1, lnYt-1 ve lnPt-1) gecikmeli değişkenlerinin katsayılarına sıfır kısıtı getirilerek test

edilmektedir. Buradaki ortak anlamlılık testi; biçimsel olarak sıfır ve alternatif hipotezlerle ve sırayla trendsiz ve trendli modeller için ayrı ayrı test edilmektedir.

Seçilen anlamlılık düzeyinde hesaplanan F istatistiği Pesaran vd.(2001)’nin çalışmasındaki alt ve üst sınır olmak üzere iki farklı kritik değer ile karşılaştırılır. Eğer hesaplanan F istatistik değeri üst kritik değerden büyükse, eşbütünleşmenin var olduğu hipotezi reddedilemez. Eğer hesaplanan F istatistiği alt kritik değerden küçükse, eşbütünleşmenin var olduğu hipotezi reddedilir. F istatistiğinin alt ve üst kritik değerler arasına düşmesi durumunda ise, kesin bir yorum yapılamaz, bu durumda serilerin bütünleşme derecelerine bakılmalıdır.

Değişkenler arasındaki kısa dönem ilişki ARDL yaklaşımına dayanan hata düzeltme modeli kullanılarak analiz edilmektedir. Bu modelde tüm değişkenlerin birinci dereceden farkları kullanılmaktadır. Hata düzeltme terimi ise kısa dönemde dengesizliğin ne kadarının uzun dönemde düzeleğini göstermektedir. Değişkenlerin eşbütünleşik olması hata düzeltme teriminin katsayısının negatif ve anlamlı olmasını gerektirmektedir.

3. Ampirik Bulgular

İthalat ve ithalatın belirleyicileri arasındaki uzun ve kısa dönemli ilişkileri incelemek için ilk olarak ARDL sınır testi yapılmaktadır. ARDL testi değişkenler I(1) ya da I(0) dereceden bütünleşik olduğu durumda kullanıldığı içini değişkenlerin I(2) veya daha yüksek dereceden bütünleşik olup olmadıklarını incelemek için Dickey Fuller (1971, 1981) testi yapılmıştır. Test sonuçları tablo 1 ve 2’de verilmiştir. Tablo 2’deki D harfi değişkenlerin birinci dereceden farklarının alındığını göstermektedir.

4

Tablo

1.

Birim Kök

Test

Sonuçları-Değişkenle

rin Düzey

Değerleri

için

Birim kök test sonuçlarına göre ithalat miktarı (lnM) ve gayri safi yurt içi hasıla (lnY) değişkenleri I(1), nispi fiyat değişkeni ise I(0) bulunmuştur. ARDL sınır testi yaklaşımı ithalat ve onu etkileyen değişkenler arasında uzun dönemli ilişki olup olmadığının belirlenmesi için kullanılmıştır. AIC kriteri dikkate alınarak yapılan analiz sonucunda uygun gecikme uzunlukları p için 0 ve q için 1 olarak belirlenmiştir. Bu gecikme uzunluklarına göre (2) numaralı denklem tahmin edilerek modelde yer alan değişkenler arasında eşbütünleşme ilişkisi olmadığı belirten sıfır hipotezinin geçerliliğini sınamak üzere F istatistiği hesplanmıştır. Örnek büyüklüğü olan 30’luk gözlem değeri için kritik değerler Monte Carlo simulasyonu yapılarak üretilmiştir. Monte Carlo replikasyon sayısı 100,000 olarak belirlenmiştir. Açıklayıcı değişken sayısı k ile belirtilip, 2 olarak alınmıştır. Tablo 3, (2) numaralı modelin; doğrusal trendli ve katsayılar kısıtlı (durum 4) ve trendli ve gecikmeli düzey değişkenlerinin katsayıları kısıtlı (durum 5) olarak iki farklı senaryo altında, ithalat talebi denkleminin eşbütünleşmenin varlığının testi için yapılan tahminlerden elde edilen F istatistiklerinin değerlerini vermektedir.

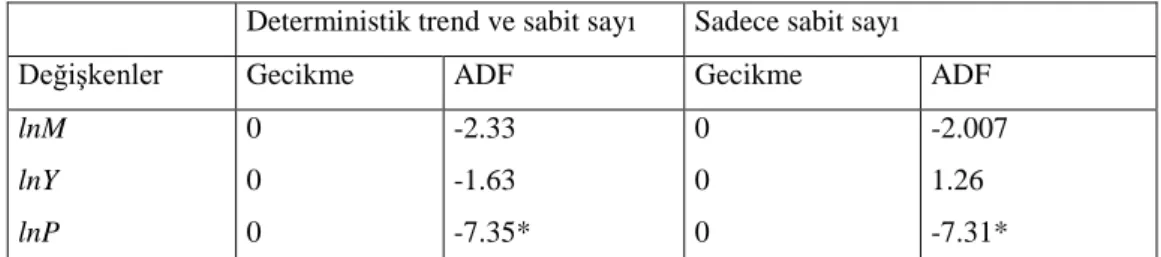

Deterministik trend ve sabit sayı Sadece sabit sayı

Değişkenler Gecikme ADF Gecikme ADF

lnM lnY lnP 0 0 0 -2.33 -1.63 -7.35* 0 0 0 -2.007 1.26 -7.31*

Not: Deterministik trend ve sabit sayılı model için 99%, 95% ve 90% kritik değerleri sırasıyla -3.67, -296 ve -2.62’dir. Sadece sabit sayılı modelde 99 %, 95 % ve 90% kritik değerleri ise sırasıyla -4.29, -3.56 ve -3.21’dir. * 90%, **95 % ve *** 90% düzeyinde sıfır hipotezinin reddedildiği durumları göstermektedir.

Tablo 2. Birim Kök Test Sonuçları-Değişkenlerin Birinci Dereceden

Farkları için

Sadece sabit sayı

Değişkenler Gecikme ADF

DlnM DlnY 0 0 -5.85 -4.14

Not: Deterministik trend ve sabit sayılı model için 99%, 95% ve 90% kritik değerler sırasıyla -3.67, -296 ve -2.62’dir. * 90%, **95 % ve *** 90% düzeyinde sıfır hipotezinin reddedildiği durumları göstermektedir.

5

Tablo 3. Sınır Testinde Hesaplanan Sonuçlar

Durum 4 ((2) numaralı denklemde, gecikmeli düzey değişkenlerinin ve trend teriminin katsayılarının sıfır

kısıtlaması testi) k

f test istatistiği kritik değerler % 10 kritik değerler % 5 kritik değerler % 1 alt sınır üst sınır alt sınır üst sınır alt sınır üst sınır 2 6.2322 3.7820 4.5582 4.5745 5.4731 6.4973 7.6274

Durum 5 ((2) numaralı denklemde, gecikmeli düzey değişkenlerinin katsayılarının sıfır kısıtlaması testi)

k

f test istatistiği kritik değerler % 10 kritik değerler % 5 kritik değerler % 1 alt sınır üst sınır alt sınır üst sınır alt sınır üst sınır 2 7.7299 4.5985 5.6004 5.5952 6.7514 8.0093 9.5459

Sonuçların yorumlanabilmesi için Tablo 3' deki F istatistiklerinin Monte Carlo simulasyon yöntemiyle üretilen kritik değerlerle karşılaştırılması gerekmektedir. Üretilen kritik değerler alt ve üst sınır olmak üzere sırasıyla tüm değişkenlerin I(0) ve I(1) olduğu durumlar için Tablo3’de verilmiştir. Durum 4 için %5 anlamlılık düzeyine göre hesaplanan F değeri 6.2322 tabloda verilen üst sınır kritik değeri olan 5.4731’den büyüktür. Durum 5 için %5 anlamlılık düzeyine göre hesaplanan F değeri 7.7299 tabloda verilen üst sınır kritik değeri olan 6.7515 ’den büyüktür. Yine benzer şekilde Durum 4 için %10 anlamlılık düzeyine göre hesaplanan F değeri 6.2322 tabloda verilen üst sınır kritik değeri olan 4.5582’den büyüktür. Durum 5 için %5 anlamlılık düzeyine göre hesaplanan F değeri 7.7299 tabloda verilen üst sınır kritik değeri olan 5.6007’den büyüktür. Buna göre %5 ve %10 anlamlılık seviyelerinde değişkenler arasında eşbütünleşme bulunduğu söylenebilir. Bu sonuç ithalatın ve onun belirleyicileri olan GSYİH ve nispi fiyatlar değişkenleri arasında uzun dönemli ilişkinin bulunduğu, bu değişkenlerin uzun dönemde beraber hareket ettikleri anlamına gelmektedir.

İthalat, gaysisafi milli hasıla ve nispi fiyatlar arasındaki ilişkinin uzun dönem katsayılarının tahmini için AIC kriteri kullanılarak uygun gecikme sayıları tüm değişkenler için 1 olarak belirlenmiştir. Tahmin edilen model ARDL (1,1,1) modelidir. Bu model kullanılarak elde edilen uzun dönem katsayıları, standart hataları ve olasılıklar Tablo 5’de verilmiştir.

Tablo 5. Uzun Dönem ARDL Modeli

Değişkenler Katsayılar Standart Hatalar t-İstatistikleri Olasılık

lnMt-1 0.4860 0.1267 3.8341 0.0008 lnYt 0.7707 0.1263 6.0987 0.0000 lnYt-1 -0.5328 0.1334 -3.9946 0.0006 lnPt 0.0535 0.0667 0.8012 0.4312 lnPt-1 0.1530 0.0655 2.3353 0.0286 Sabit Sayı 3.1826 1.4029 2.2685 0.0330 Trend -0.0267 0.0067 -3.9954 0.0006 R-kare 0.8710 Düzeltilmiş R-kare 0.8374

Regresyon Kaynaklı Hata Kareleri 0.0922

Artık Kareler Toplamı 0.1958

Durbin Watson İstatistiği 2.7343

F-statistic 25.902

Prob(F-statistic) 0.0000

Uzun dönem katsayıları bağımsız değişkenlerin katsayılarının gecikmeli bağımlı değişkenin katsayılarının 1’den farkına bölünerek bulunur.

6

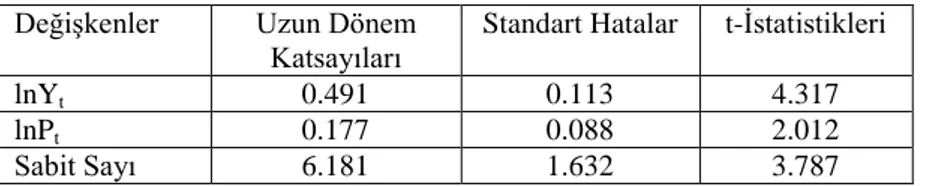

Değişkenler Uzun DönemKatsayıları

Standart Hatalar t-İstatistikleri

lnYt 0.491 0.113 4.317

lnPt 0.177 0.088 2.012

Sabit Sayı 6.181 1.632 3.787

Tablo 6’ya göre gayri safi yurt içi hasıladaki % 1’ilk artış yapılan ithalat miktarını % 0.491, nispi fiyatlardaki % 1’lik artış ise ithalat miktarını % 0.177 arttırmaktadır. Her iki değişken de % 5 anlamlılık seviyesinde istatistiksel olarak anlamlı bulunmuştur. Hata düzeltme modeline dayanan ARDL yaklaşımı ile kısa dönem ilişkisinin tahmin sonuçları tablo 7’de verilmiştir. D değişkenlerin birinci dereceden farklarını göstermektedir. HTM hata düzeltme terimini belirtmektedir.

Tablo 7. Uzun Dönem ARDL Model Tahmini

Değişkenler Katsayılar Standart Hatalar t-İstatistikleri Olasılık

DlnYt 0.8693 0.1098 7.9168 0.0000 DlnYt-1 0.2562 0.1148 2.2302 0.0353 DlnPt 0.0427 0.0244 1.7529 0.0924 Sabit Sayı -0.0398 0.0167 -2.3742 0.0259 HTMt-1 -0.7209 0.1303 -5.5308 0.0000 R-kare 0.7571 Düzeltilmiş R-kare 0.7166

Regresyon Kaynaklı Hata Kareleri 0.0823

Artık Kareler Toplamı 0.1625

Durbin Watson İstatistiği 2.0096

F-statistic 18.701

Prob(F-statistic) 0.0000

Hata düzeltme modeli incelendiğinde değişkenlerin tümü istatistiksel olarak anlamlı bulunmuştur. Nispi fiyatlara ilişkin t-istatistiği % 10 anlamlılık seviyesinde anlamlı kabul edilebilir. Hata düzeltme teriminin işarereti beklenildiği gibi negatif işaretli ve istatistiksel olarak anlamlıdır. Bu da incelenen zaman aralığında dengeden herhangi bir sapmanın, bir sonraki dönemde düzeltilebileceğini göstermektedir. İthalat miktarı ile gayri safi yurt içi hasılanın t dönemdeki ve bir önceki dönemdeki değerleri arasında pozitif yönlü bir ilişki vardır. Bu durumda ekonomi büyüdükçe gelir artacak, bu da ithalat artışı ile sonuçlanacaktır. İthalat miktarı ile nispi fiyatların t dönemdeki değeri arasında pozitif yönlü bir ilişki vardır. Kuzey Kıbrıs Türk Cumhuriyeti’nde üretilen malların nispi olarak dünya fiyatlarına göre pahalı olması ithalat miktarını arttıran bir unsurdur. Kısa dönemde Granger nedenselliğin yönü gayri safi yurt içi hasıla ve nispi fiyatlardan ithalata doğru olduğu bulunmuştur. Tablo 8’de nedenselliğin yönünün ithalattan gayri safi yurt içi hasılaya doğru olduğunu belirten boş hipotez % 5 anlamlılık seviyesinde (0.051) reddedilebilmiştir. Nedenselliğin yönünün ithalattan nispi fiyatlara doğru olduğunu belirten boş hipotez ise % 10 anlamlılık seviyesinde (0.076) reddedilebilmiştir. Uzun dönemde nedenselliğin yönünün gayri safi yurt içi hasıladan itlahata doğru olduğunu belirten hata düzeltme teriminin t-1 dönemdeki değerine ilişkin katsayı % 5 anlamlılık seviyesinde (0.014) reddedilmiştir. Benzer şekilde nedenselliğin yönünün itlahattan gayri safi yurt içi hasılaya doğru olduğunu belirten hata düzeltme teriminin t-1 dönemdeki değerine ilişkin katsayı % 5 anlamlılık seviyesinde (0.013) reddedilmiştir. Uzun dönemde ise gayrisafi yurt içi hasıla ile itlahat arasında çift yönlü Granger nedensellik bulunmuştur.

Tablo 8. Uzun ve Kısa Dönemli Granger Nedensellik Test Sonuçları (trend yok iken)

H0: X Y’nin Granger nedeni değildirY/X lnY lnP lnM HDTt-1

lnY - 1.929 (0.194) 3.641(0.0516) -3.108 (0.014)

lnP 2.388 (0.131) - 3.081 (0.076) 1.046 (0.325)

lnMt 1.9711 (0.187) 2.726 (0.100) - -3.173 (0.013)

4. Sonuç ve Öneriler

Bu çalışmanın temel amacı KKTC’nin 1978-2008 dönemi arasındaki ithalat talep fonksiyonunu, modeled kullanılan değişkenler arasında bir uzun dönemli ilişkinin mevcut olup olmadığının belirlenmesi için son

7

yıllarda geliştirilmiş bir tahmin yöntemi olan Pesaran vd. (2001)'nin sınır testi tahmin yöntemini kullanarak değerlendirmektir. Bu çalışmada ele alınan dönem sınırlı olduğu için; Engle ve Granger (1987), Johansen (1988) ile Johansen ve Juselius (1990)'un yöntemleri gibi diğer eşbütünleşme tekniklerinin kullanılması; uzun dönem ithalat talebi tahmininin elde edilmesinde güvenilir sonuçlar vermeyebilirdi. Pesaran vd. (2001)'nin yöntemi kullanılarak yapılan analizde; ithalat hacmi ile onun belirleyicileri olan gelir ve nispi fiyatların uzun dönemde beraber hareket ettikleri bulunmuştur. Kısıtsız HDM'nin tahmininden elde edilen uzun dönem gelir ve nispi fiyat esneklikleri de sırayla 0.49 ve 0.17 olarak bulunmuştur. Kısa dönemde Granger nedenselliğin yönü gayri safi yurt içi hasıla ve nispi fiyatlardan ithalata doğru olduğu bulunmuştur. Uzun dönemde ise gayrisafi yurt içi hasıla ile itlahat arasında çift yönlü Granger nedensellik bulunmuştur.

Kuzey Kıbrıs Türk Cumhuriyeti’nin büyümesindeki artışlar ithalatın da büyümesiyle sonuçlanmaktadır. Bu ise cari işlemler açığını arttıran önemli bir etkendir. Cari açık sorununa çözüm getirebilmek için KKTC’de büyümenin ülkeye döviz kazandıran ihracat, turizm ve yüksek öğretim sektörlerinde gerçekleşmesinin cari işlemler açığını azaltıcı bir etkide bulunacağını tahmin edebiliriz. Örneğin 2009 yılı itibarıyle KKTC’de ihracat gelirleri 79 milyon $, turizm gelirleri, 450 milyon $ ve yapılan ithalat miktarı ise 1.2 milyar $ olarak gerçekleşmiştir. Bu durumda turizm gelirlerinin ne kadar büyük öneme sahip olduğunu göstermektedir. KKTC’nin özellikle turizm gelirlerini arttırıcı politikalar izlemesinde büyük bir zorunluluk vardır. Diğer bir deyişle, çalışmamız KKTC’nin kalkınma politikasında turizme ağırlık vermesi gerektiğini bir kez daha açık bir şekilde ortaya koymaktadır.

KKTC’nin kalkınma politikasında turizme önem verebilmesi için izolasyonların kaldırılması ve bu sayede ülkeye daha çok sayıda turist gelmesi mümkün gözükmektedir. Yine aynı şekilde cari açık sorununa çözüm getirebilmek için yapılan ihracat miktarının arttılması, bunun için de KKTC’ye uygulanan izolasyonların kaldırılması çok yerinde olacağını düşünmekteyiz.

REFERANSLAR

Bahmani-Oskooee, M. (1986) Determinants of International Trade Flows: The Case of Developing Countries, Journal of Development Economics, 20, pp. 107-123.

Bayraktutan Y. & Bıdırdı H. (2010) Türkiye İthalatının Temel Belirleyicileri (1989-2004), Ege Akademik Bakış, 10(1), ss. 351-369.

Dickey, D. A. & Fuller, W.A.(1979) Distribution of Estimates for Autoregressive Time Series with Unit Roots, Journal of American Statistical Association, 74, 3336, pp.427-431.

Dickey, D.A., Fuller W.A. (1981) Likelihood Ratio Statistics for Autoregressive Time Series with Unit Root, Econometrica, 49, pp.1057-1072.

Engle, R.F. & Granger, C.V.J. (1987) Cointegration and Error Correction: Representation, Estimation, and Testing, Econometrica, 55, pp.251-276.

Gafar, J.S. (1988) The Determinants of import demand in Trinidad and Tobago: 1967-1984, Applied Economics, 20, pp. 303-313.

Goldstein, M. Khan, M.S. and Officer, L.H. (1980). “Prices of Tradable and Nontradable Goods in the Demand for Total Imports”, Review of Economics and Statistics, Sayı 62, ss.190-99.

Houthakker, H.S. & Magee, S.P. (1969) Income and Price Elasticities in World Trade, The Review of Economics and Statistics, 51, pp. 111-125.

Johansen, S. (1988) Statistical Analysis of Cointegration Vectors, Journal of Economic Dynamics and Control, 12 (1), pp. 231-254.

Johansen, S. & Juselius, K. (1990) Maximum Likelihood Estimation and Inference on Cointegration with Application to the Demand for Money, Oxford Bulletin of Economics and Statistics, 52, pp.169-210.

Khan, M. S. (1974) Import and Export Demand in Developing Countries, IMF Staff Papers, 21, pp. 678-693. Kutlar, A. & Şimşek M. (2003) Türkiye’de İthalat Talebinin Ko-integrasyon Analizi: 1987(I)-2000 (IV), D.E.Ü.İ.İ.B.F. Dergisi, 18(2), ss. 65-82.

Pesaran, H., Shin, Y. & Smith, R.J. (2001) Bound testing approaches to the analysis of long run relationships, Journal of Applied Econometrics, 16, pp.289- 326.

Şafaklı, O. & Özdeşer H. (2002) KKTC Ekonomisinin Genel Analizi, Doğuş Üniversitesi Dergisi, 5, 151-171. Şimşek M, Kadılar C. (2004), Türkiye’nin İthalat Talebi Fonksiyonunun Sınır Testi Yaklaşımı ile Eşbütünleşme Analizi: 1070-2002, Doğuş Üniversitesi Dergisi, 5(1), ss. 27-34.

http://www.ktto.net/turkce/index.asp

Yavuz N.Ç. & Güriş B. (2006) An Aggregate Import Demand Function for Turkey: The Bounds Testing Approach, METU Studies in Development, 33, pp. 311-325.