Faaliyet tabanlı maliyetleme yöntemi ve güncel bir uygulama

Tam metin

Şekil

Benzer Belgeler

Dolayısıyla bilginin temel ham madde olduğu günümüzde bilgi yönetimi alanına ve kütüphaneciliğe toplumları küresel rekabette ayakta tutmak için yeni

Sadece tarihî ve tecrübî birlik idealinin değil ama böyle bir bir- liği kesinlikle bildirip isteyen bir genel psikolojik intibanın da; bi- reysel-ruhsal olduğu

黃金陣容 癌症長年高居國人十大死因之首,成為民眾健康的

Mister Canning, Stefan Bogoridi'ye (Sultan~n vekili olarak) basit, ancak çok cesur plan~n~~ aç~klar; Sultan, Yunanistan'~n ba~~ms~zl~~~~ için fedakarl~k göstermelidir.. Daha

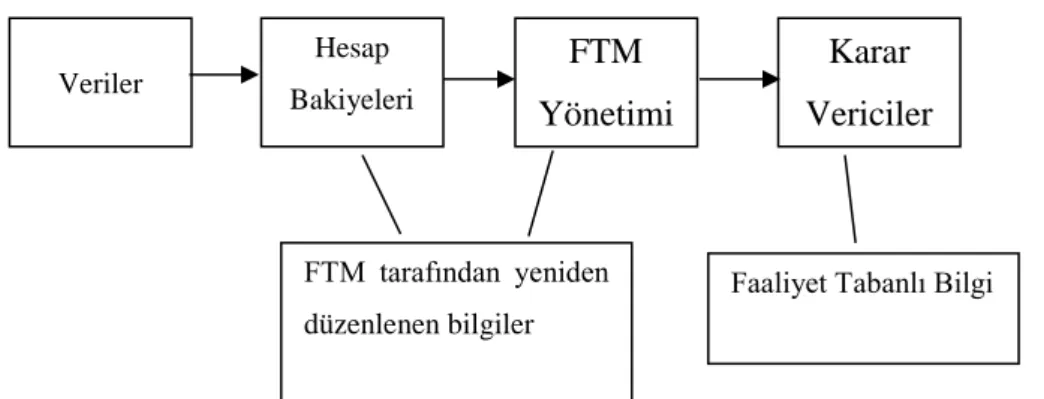

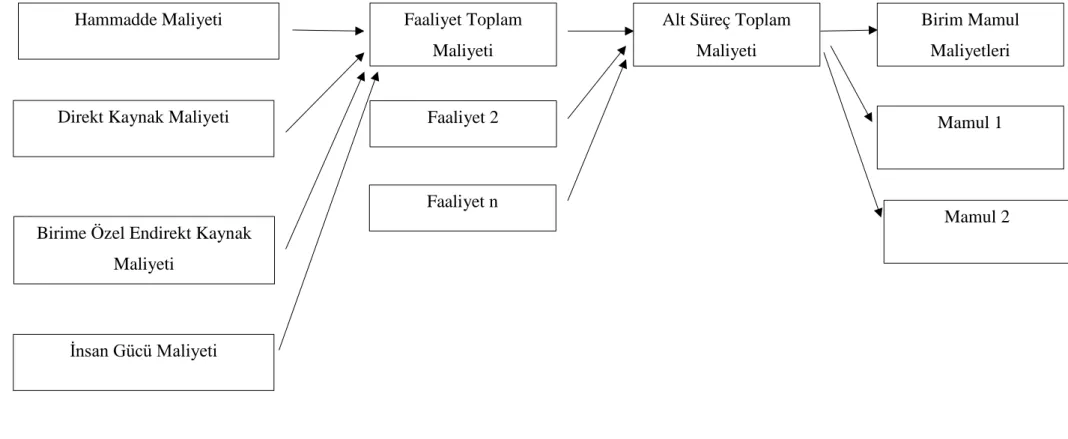

Üretim Planlama Kontrol(ÜPK) faaliyet merkezinin maliyetleri bütçelenirken öncelikle direkt tükettiği kaynaklar, sonrasında faaliyet merkezleri tarafından ortak

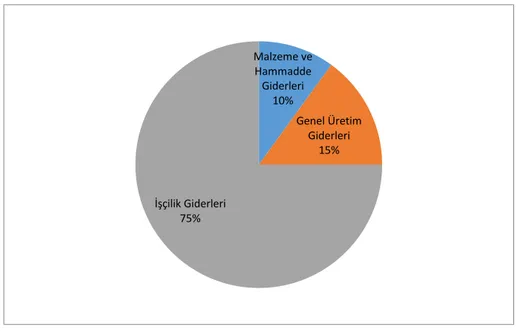

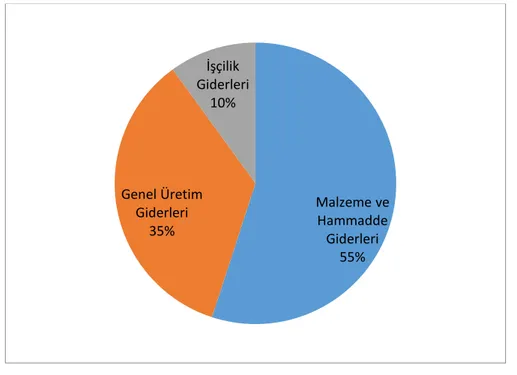

Yapılan çalıĢmalar sonucunda geleneksel maliyetleme sistemlerinin alternatifi olarak ve genel üretim maliyetlerinin dağıtımında daha doğru bir maliyet hesaplama

SLT yastık için toplam maliyet, direkt ilkmadde ve malzeme, direkt işçilik, makine, kalite kontrol, paketleme, tedarik, makine hazırlık, mamül dizayn, müşteri,

[r]