T.C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

MUHASEBE FİNANSMAN BİLİM DALI

SERMAYE YAPISI TEORİLERİ

VE İMKB’ DE AMPİRİK BİR ÇALIŞMA

Rafet YAKAR

YÜKSEK LİSANS TEZİ

Danışman

Yrd. Doç. Dr. Melek ACAR BOYACIOĞLU

i İÇİNDEKİLER

İÇİNDEKİLER ... i

BİLİMSEL ETİK SAYFASI ... iv

TEZ KABUL FORMU ... v

TEŞEKKÜR ... vi ÖZET ... vii SUMMARY ... viii ŞEKİLLER LİSTESİ ... ix TABLOLAR LİSTESİ ... x KISALTMALAR LİSTESİ ... x GİRİŞ ... 1 BİRİNCİ BÖLÜM SERMAYE YAPISI KAVRAM TARİHÇE VE TEORİK ÇERÇEVE 1.1. Sermaye Yapısının Tanımı ... 3

1.2. Sermaye Yapısı ile İlgili Teorik Yaklaşımlar ... 4

1.2.1. Sermaye Yapısına İlişkin Temel Teorik Yaklaşımlar ... 5

1.2.1.1. Net Gelir Yaklaşımı ... 5

1.2.1.2. Net Faaliyet Geliri Yaklaşımı ... 7

1.2.1.3. Geleneksel Yaklaşım ... 9

1.2.1.4. Modigliani ve Miller Yaklaşımı ... 11

1.2.2. Sermaye Yapısına İlişkin Diğer Teorik Yaklaşımlar ... 14

1.2.2.1. Vergi Faktörü Kuramı ... 14

1.2.2.2. Finansal Sıkıntı Maliyetleri Kuramı ... 15

1.2.2.3. Bilgi Çarpıklığı (Asimetrik Bilgi) Kuramı ... 16

1.2.2.4. Vekalet Kuramı (Principal – Agent Theory) ... 18

1.2.2.5. Dengeleme Kuramı (Trade Off Theory) ... 20

1.2.2.6. Finansman Hiyerarşisi Kuramı (Pecking Order Theory) ... 22

1.3. Sermaye Yapısı Unsurları ... 24

1.3.1. Öz Kaynaklar ... 24

1.3.1.1. Hisse Senetleri ... 26

1.3.1.1.1. Adi Hisse Senetleri ... 27

1.3.1.1.2. İmtiyazlı Hisse Senetleri ... 27

1.3.1.2. Oto Finansman Kaynakları ... 28

1.3.1.2.1. Yedek Akçeler ... 28 1.3.1.2.2. Amortisman ... 29 1.3.1.2.3. Karşılıklar ... 30 1.3.2. Yabancı Kaynaklar ... 30 1.3.2.1. Banka Kredileri ... 32 1.3.2.2. Satıcı Kredileri ... 32

ii

1.3.2.3. Finansman Bonoları ve Tahviller ... 33

1.3.2.4. Finansal Kiralama (Leasing) ... 35

1.3.2.5. Forfaiting ve Factoring ... 36

1.4. Sermaye Yapısı ile İlgili Literatür Taraması ... 37

1.4.1 Diğer Ülkelerdeki İşletmelerin Sermaye Yapılarına İlişkin Yapılmış Çalışmalar ... 37

1.4.2 Türkiye’deki İşletmelerin Sermaye Yapılarına İlişkin Yapılmış Çalışmalar ... 42

İKİNCİ BÖLÜM OPTİMAL SERMAYE YAPISI 2. Optimal Sermaye Yapısı ... 50

2.1. Optimal Sermaye Yapısının Tespitinde Kullanılan Yöntemler ... 51

2.1.1. FVÖK - Hisse Başına Kar Analizi ... 51

2.1.2. Nakit Akışı Analizi ... 52

2.1.3. Borç/Öz Sermaye ve Sabit Yükümlülükleri Karşılama Oranları ... 53

2.1.4. Benzer Firmaların Sermaye Yapısı ile İlgili Oranların Karşılaştırılması ... 55

2.1.5. Kişisel Değer Yargıları ve Görüşler ... 55

2.2. Sermaye Yapısı Karalarını Etkileyen Faktörler ... 55

2.2.1. Kaynak Seçiminde Göz Önünde Tutulacak Faktörler ... 56

2.2.1.1. Uygunluk ... 56

2.2.1.2. Risk ... 56

2.2.1.3. Maliyet ... 56

2.2.1.4. Finansal Kaldıraçtan Faydalanma ... 58

2.2.1.5. Zamanlama ... 58

2.2.1.6. Esneklik ... 59

2.2.1.7. Kontrol ve Yönetimin Paylaşılması ... 59

2.2.2. Kaynak Seçimini Etkileyen Faktörler ... 60

2.2.2.1. Genel Ekonomik Durum ... 60

2.2.2.2. Endüstrinin Özellikleri ... 62

2.2.2.3. Firmanın Özellikleri ... 64

2.2.2.4. Yasal Hükümler ve Para Otoritelerinin Kararları ... 67

2.2.2.5. Borç Verecek Olanların Davranışı ile İlgili Faktörler ... 68

iii ÜÇÜNCÜ BÖLÜM

İMKB 100 ENDEKSİNDE İŞLEM GÖREN İŞLETMELERİN SERMAYE YAPISI

ÜZERİNE UYGULAMA

3.1. Araştırmanın Amacı ve Yöntemi ... 70

3.2. Örneklem Grubunun Belirlenmesi ... 70

3.3. Modelin Geliştirilmesi ... 70

3.3.1. Sermaye Yapısını Tanımlayan Bağımlı Değişkenler ... 70

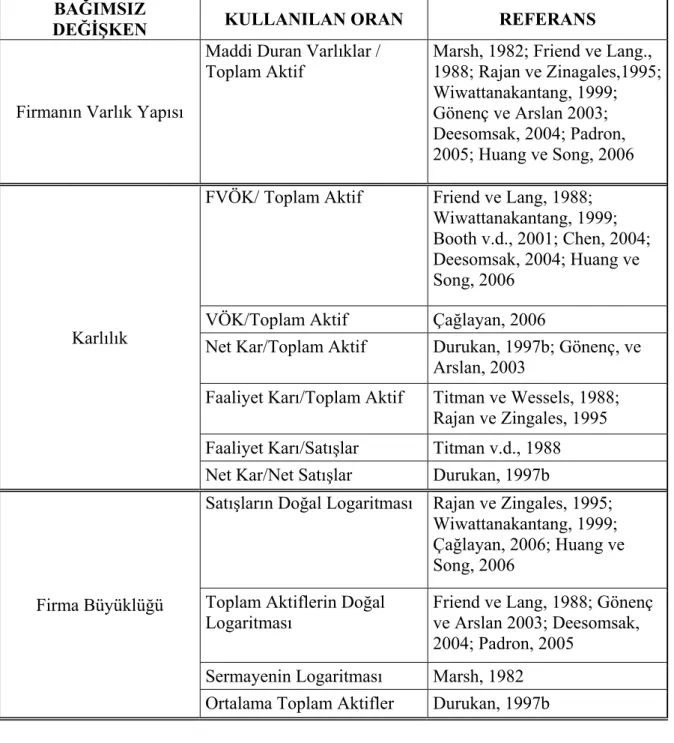

3.3.2. Sermaye Yapısını Tanımlayan Bağımsız Değişkenler ... 71

3.4. Model ... 73

3.5. Veriler ... 75

3.6. Panel Veri Analizi ... 77

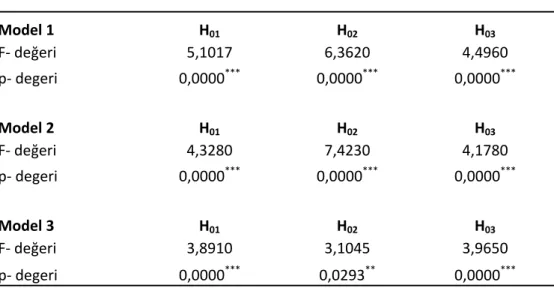

3.7. Bulguların Değerlendirilmesi ... 83

SONUÇ ... 85

iv

YÜKSEK LİSANS TEZİ KABUL FORMU

Ö ğr en ci ni n

Adı Soyadı Rafet YAKAR Numarası 084227031004

Ana Bilim / Bilim Dalı İŞLETME / MUHASEBE-FİNANS

Programı Tezli Yüksek Lisans Doktora Tez Danışmanı Yrd.Doç.Dr. Melek ACAR BOYACIOĞLU

Tezin Adı Sermaye Yapısı Teorileri ve İMKB’ de Ampirik Bir Uygulama

Yukarıda adı geçen öğrenci tarafından hazırlanan Sermaye Yapısı Teorileri ve İMKB’ de Ampirik Bir Uygulama başlıklı bu çalışma 14/03/2011 tarihinde yapılan savunma sınavı sonucunda oybirliği/oyçokluğu ile başarılı bulunarak, jürimiz tarafından yüksek lisans tezi olarak kabul edilmiştir.

Ünvanı, Adı Soyadı Danışman ve Üyeler İmza

Yrd.Doç.Dr. Melek ACAR

BOYACIOĞLU Danışman

Doç.Dr. Mikail ALTAN

Doç.Dr. Ali ALAGÖZ

Üye

v BİLİMSEL ETİK SAYFASI

Ö ğr en ci ni n

Adı Soyadı Rafet YAKAR Numarası 084227031004

Ana Bilim / Bilim Dalı İşletme / Muhasebe – Finans

Programı Tezli Yüksek Lisans Doktora

Tezin Adı Sermaye Yapısı Teorileri ve İMKB’ de Ampirik Bir Uygulama

Bu tezin proje safhasından sonuçlanmasına kadarki bütün süreçlerde bilimsel etiğe ve akademik kurallara özenle riayet edildiğini, tez içindeki bütün bilgilerin etik davranış ve akademik kurallar çerçevesinde elde edilerek sunulduğunu, ayrıca tez yazım kurallarına uygun olarak hazırlanan bu çalışmada başkalarının eserlerinden yararlanılması durumunda bilimsel kurallara uygun olarak atıf yapıldığını bildiririm.

Öğrencinin imzası (İmza)

vi TEŞEKKÜR

Bu tezin gerçekleştirilmesinde, başlangıcından sonuna kadar, gerekli bütün yardım, tavsiye ve yönlendirmeleri yapan, karşılaştığım problemlerin çözümünde deneyimlerinden yararlandığım sayın hocam Yrd. Doç. Dr. Melek ACAR BOYACIOĞLU’ na katkılarından dolayı teşekkür ederim.

Yüksek lisans eğitimim boyunca beni destekleyen yüreklendiren aileme; emeğini esirgemeyen kıymetli hocalarım sayın Prof. Dr. Osman OKKA ve Doç. Dr. Mikail ALTAN’ a en kalbi duygularımla teşekkürü bir borç bilirim.

vii

ÖZET

Bu çalışmanın amacı sermaye yapısı teorilerinin geçerliliğinin İMKB 100 endeksinde yer alan firmalar üzerinde test etmektir. Bu amaç doğrultusunda 2000 – 2009 dönemine ilişkin veriler 3 farklı model kullanılarak panel regresyon yöntemi ile analiz edilmiştir. Sonuç olarak, sermaye yapısı ile karlılık arasındaki negatif yönlü ve sermaye yapısı ve büyüme arasındaki pozitif yönlü ilişki finansal hiyerarşi teorisi ile uyumlu çıkarken, sermaye yapısı ile büyüklük arasındaki pozitif yönlü ilişki statik dengeleme teorisi ile uyumlu çıkmıştır. Maddilik ise sadece kısa vadeli borcun kullanıldığı modelde istatistiksel olarak anlamlıdır. Vergi ve borç dışı vergi kalkanı değişkeni tüm modellerde istatistiksel olarak anlamsız çıkmıştır. Bu bulgulardan yola çıkarak Türkiye’deki firmaların sermaye yapılarını oluştururken optimum bir denge yakalama çabasından çok belli bir sırayı takip ettikleri söylenebilir.

viii SUMMARY

This study tests three models with the purpose of findingthe best empical explanation of the capital structure for Istanbul Stock Exchange 100 Indices Firms. The sample consists of the data for the firms listed Istanbul Stock Exchange for the period 2000 – 2009. According to the results of panel data regression analysis; the findings that there is negative relationship between capital structure and size affirms the Pecking Order Theory; while the finding that there is possitive relationship between capital structure and grow suppurts the Static Trade- off Theory. Moreover; tangibility is found insignificant in all there models. The analysis of the outcomes led to the conclusion that the Pecking Order Theory Provides the best explanation fort he capital structure of those firms listed Istanbul Stock Exchange in Turkey.

ix KISALTMALAR CETVELİ

a.g.e. : Adı Geçen Eser a.g.m. : Adı Geçen Makale a.g.t. : Adı Geçen Tez Bkz. : Bakınız

Çev. : Çeviren

FİDER : Finansal Kiralama Derneği

İMKB : İstanbul Menkul Kıymetler Borsası KOBİ : Küçük ve Orta Ölçekli İşletme MB : Merkez Bankası

md. : Madde

MM : Modigliani ve Miller NBD : Net bugünkü değer

s. : Sayfa

SPK : Sermaye Piyasası Kurulu T.C. : Türkiye Cumhuriyeti

TSPAKB : Türkiye Sermaye Piyasası Aracı Kuruluşları Birliği TTK : Türk Ticaret Kanunu

vb. : ve benzeri

vd. : ve diğerleri

x ŞEKİLLER LİSTESİ

Şekil 1.1: Net Gelir Yaklaşımı ... 6

Şekil 1.2: Net Faaliyet Geliri Yaklaşımı ... 8

Şekil 1.3: Geleneksel Yaklaşım ... 10

Şekil 1.4: Dengeleme Kuramı ... 21

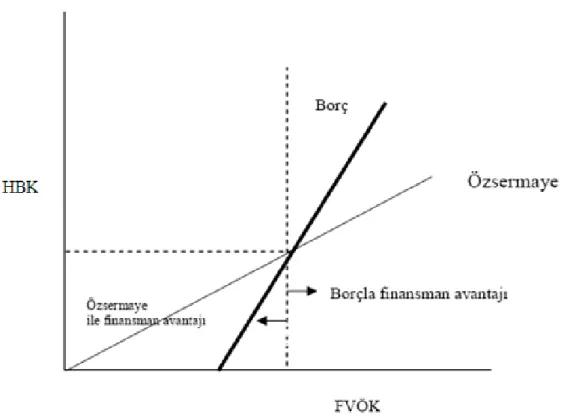

Şekil 2.1: Faiz ve Vergi Öncesi Kar Analizi (FVÖK) - Hisse Başı Gelir (HBG) ... 52

TABLOLAR LİSTESİ Tablo 3.1: Ampirik Çalışmalarda Kullanılmış Sermaye Yapısı Değişkenleri ... 71

Tablo 3.2: Bağımsız Değişkenler ... 73

Tablo 3.3: Özet İstatistikler ... 76

Tablo 3.4: Yıllar İtibariyle Kaldıraç Oranları ... 76

Tablo 3.5: Sabit Etki Modeli İçin F Testi ... 78

Tablo 3.6: Rastsal Etkiler Modeli İçin LM Testi ... 79

Tablo 3.7: Housman Test Sonuçları ... 80

Tablo 3.8: Lagrange Multiplier Test Sonuçları ... 81

Tablo 3.9: Model 1, Model 2, Model 3 İçin Panel Regresyon Tahmin Sonuçları ... 82

1 GİRİŞ

Firmaların kurulabilmesi, çalışmalarını sürdürebilmesi için sermayeye ihtiyaçları vardır. Firmaların sermaye yapısı, temelde borç ve öz sermaye olarak ikiye ayrılır. Öz sermaye, firma sahiplerinin firmaya koydukları değerleri ifade eder. Borç sermaye ise, firmaya dışarıdan sağlanan kısa, orta ve uzun vadeli kaynaklardan oluşur.

Sermaye yapısı ve yönetimi, dünyada uluslararası rekabetin artması ve piyasalarının globalleşme süreci dahilinde son yıllarda sıkça gündeme gelen bir kavram olmuştur. Sermaye yapısı finans literatüründe üzerinde en çok tartışılan konulardan birisidir. Sermaye bileşenleri ve bu bileşenleri etkileyen faktörler ile ilgili olarak bir çok kuramsal ve ampirik araştırma yapılmıştır. Sermaye yapısı kararları, işletmelerin faaliyetlerini sürdürebilmeleri için gerekli olan yatırım fırsatlarının finanse edilmesi açısından önem arz etmektedir. Ayrıca sermaye yapısında meydana gelen değişiklikler sayesinde işletmenin sermaye maliyetinin minimum, dolayısıyla işletmenin piyasa değerinin maksimum kılınmasının mümkün olup olmadığının belirlenmesi amacıyla çalışmalar yapılmıştır.

Firmaların sermaye yapısı kararlarını açıklamaya yönelik net gelir yaklaşımı, net faaliyet geliri yaklaşımı, geleneksel yaklaşım ve Modigliani-Miller yaklaşımı esas alınarak, finansal hiyerarşi teorisi ve denge teorisi gibi güncel yaklaşımlar ve teoriler geliştirilmiştir. Ancak, bu yaklaşım ve teorilerden hangisinin sermaye yapısı kararlarını tam anlamıyla açıkladığı üzerinde bir fikir birliğine varılamamıştır. Bunun nedeni ise, sermaye yapısı kararlarının ülkelere, sektörlere, zamana ve firmaların özelliklerine göre değişiklik gösteriyor olmasıdır.

İşletmenin borç ve öz sermaye kullanım oranının piyasa değeri üzerinde etkisinin olup olmadığının incelenmesi gerekmektedir. Borcun yabancı kaynak olarak işletme dışından sağlanması ve işletmeye çeşitli yükümlülükler getirmesi dolayısı ile bir risk taşıdığı söylenebilir. Bu nedenle, fazla risk almak istemeyen işletmeler öz sermaye ile finansmana ağırlık vermektedirler. Buradan hareketle işletmelerin risk ve getiri oranları arasında denge kuran optimal bir sermaye yapısının varlığı belirlenmeye çalışılmaktadır. Ancak, sermaye yapısı sorununa halen kesin bir çözüm getirilememiştir.

Çalışmanın birinci bölümünde; sermaye yapısı kavramı, teorileri ve sermaye yapısını oluşturan unsurlar hakkında bilgi verilmiştir. Bu bağlamda sermaye yapısı; tanım, unsurlar ve sermaye yapısı ile ilgili teorik yaklaşımlar olmak üzere üç başlık altında ele alınmıştır.

2 Sermaye yapısı ile ilgili teorik yaklaşımlar, sermaye yapısına ilişkin temel teorik yaklaşımlar ve diğer teorik yaklaşımlar olmak üzere iki başlık altında incelenmiştir. Burada sırayla sermaye yapısı teorileri tanımlanmış, bu teorilerin avantaj ve dezavantajları açıklanmıştır. Sermaye yapısını oluşturan unsurlar, öz kaynaklar ve yabancı kaynaklar olmak üzere ikiye ayrılmıştır. Daha sonra bu iki kaynak arasındaki temel farklar ile bu kaynakların avantaj ve dezavantajları açıklanmıştır. Son olarak dünyada ve Türkiye’de sermaye yapısı teorilerini inceleyen başlıca çalışmalara yer verilmiştir.

İkinci bölümde ise, optimal sermaye yapısı kavramı, optimal sermaye yapısının tespitinde kullanılan yöntemler, sermaye yapısı karalarını etkileyen faktörler hakkında bilgi verilmiştir. Bu bağlamda firmanın optimal sermayesinin sağlanması amacıyla kullanabileceği yöntemler incelenmiş, her firmanın durumunun değişik olması nedeniyle, bu yöntemlere verilen önem derecesi açıklanmıştır. Firmanın sermaye yapısı karalarını etkileyen faktörler, kaynak seçiminde göz önünde tutulacak faktörler ve kaynak seçimini etkileyen faktörler iki alt başlık halinde detaylı olarak açıklanmıştır.

Üçüncü bölümde sermaye yapısı teorilerinin geçerliliği İMKB 100 endeksinde yer alan firmalar üzerinde test etmektir. Bu amaç doğrultusunda, söz konusu firmaların mali tablolarından elde edilen veriler ile oluşturulan modeller, panel veri analizi ile analiz edilmiştir. Elde edilen sonuçlar literatürdeki sonuçlarla karşılaştırılarak, değerlendirlmiştir.

Sonuç bölümünde ise, çalışma kapsamında ulaşılan bulguların genel bir değerlendirmesi yapılmıştır.

3 BİRİNCİ BÖLÜM

SERMAYE YAPISI

KAVRAM TARİHÇE ve TEORİK ÇERÇEVE

Sermaye yapısı, firmaların toplam sermaye ihtiyaçlarının öz sermaye ve borç arasında paylaştırılmasını ifade eden işletme finansmanındaki en önemli konulardan birisidir. Sermaye yapıları ile ilgili teoriler Modigliani ve Miller’in (1958)’de hazırladıkları çalışmalarını temel almaktadır. Bu çalışma ile birlikte işletmelerin sermaye yapısı ve sermaye yapısını etkileyen faktörler üzerine yapılan çalışmalarda artış olmuştur.

1.1. Sermaye Yapısının Tanımı

Sermaye yapısı kavramı ile dar anlamda, öz sermaye ve borç arasındaki ilişki açıklanmaya çalışılmaktadır. Bir firma genel olarak gereksinim duyduğu fonları borç ve öz sermaye olmak üzere iki kaynaktan sağlarlar. Borç, firma dışından sağlandığı halde, öz sermaye hem firma bünyesinden (dağıtılmamış karlar, yedek akçeler vb. kullanılarak), hem de firma dışından (yeni ortaklar alınarak, katılma intifa senetleri çıkartılarak vb.) sağlanabilir.1

Geniş anlamda sermaye yapısı kavramı ise, bir firmanın (ve iştiraklerinin) menkul kıymetleri, banka borçları, ticari borçları, finansal kiralama sözleşmeleri, vergi yükümlülükleri, sosyal sigorta ve emeklilik yükümlülükleri, yönetim ve isçilerin ertelenmiş tazminatları, iş ve ürün garantileri ve diğer yükümlülüklerini içerir.

2

Sermaye maliyeti; bir firmanın yatırımlarını finanse etmek için kullandığı sermaye -borçlar, imtiyazlı hisse senetleri, dağıtılmayan karlar, adi hisse senetleri için ödemek zorunda olduğu bedeldir

Finans yöneticisi işletmenin varlıklarının finansmanında kullanacağı fonların kaynağını belirlerken, bu fonların işletmeye olan maliyetlerini ve işletmenin riskine ve piyasa değerine olan etkilerini belirlemek zorundadır.

3

1 Akgüç, Ö. (1998), Finansal Yönetim, Avcıyol Basım, Yenilenmiş 7. Baskı, İstanbul, s. 481.

2

Yener, A. L. (2002), Türk Firmalarının Sermaye Yapısı Etkileyen Faktörler: Beşyüz Büyük Firmadan

Hisse Senetleri İMKB’de İşlem Görenler İçin Bir Analiz, Yayımlanmamış Doktora Tezi, Ankara Üniversitesi

Sosyal Bilimler Enstitüsü, Ankara, s. 5.

3 Okka, O. (2009b), Finansal Yönetim, Nobel Yayın Dağıtım, 3. Baskı, Konya, s. 341.

. Bir firmanın sermaye maliyeti sermaye pazarlarında belirlenir ve sermaye maliyeti oranının belirlenmesinde birçok faktör etkili olur. Bunlar; faiz oranları, vergiler,

4 hükümetlerin takip etmiş oldukları para, sermaye ve vergi politikaları, ekonominin durumu v.b. şeklinde sıralanabilir 4

Ekonomi alanında geleneksel olarak kullanılan analitik yöntem ve metotların finans alanında da kullanılması ile birlikte sermaye yapısı kavramı, firmaların sermaye yapılarını farklılaştırarak sermaye maliyetlerini minimize etmeleri ve hisse senetlerinin piyasa değerini maksimize etmeleri kapsamında incelenmeye başlanmıştır. Firmanın borç tutarını belli bir sınıra (optimal sermaye yapısı) kadar yükselterek piyasa değerini artırabilmesi, finans literatürünün en ilgi çeken inceleme konularından birisi olmuştur

.

Firma fon ihtiyacını sadece öz kaynaklarından karşılamış ise bunun maliyetine öz sermaye maliyeti denir. Fon ihtiyacını sadece borç kaynaklarından sağlamış ise bunun maliyetine borç sermaye maliyeti denir. Eğer fon ihtiyacını farklı maliyetleri olan birden çok kaynak kullanılmışsa bu fonun maliyetine de ağırlıklı sermaye maliyeti denir.

1.2. Sermaye Yapısı İle İlgili Teorik Yaklaşımlar

Sermaye yapısı teorileri; firmaların sermaye yapılarının, firma değeri ve sermaye maliyeti üzerinde nasıl bir etkisi olacağını incelemektedir.

5

Sermaye yapısı üzerindeki tartışmalar, Modigliani-Miller’in firmanın toplam piyasa değerinin ve sermaye maliyetinin, firmanın sermaye yapısından bağımsız olduğunu ve firmanın piyasa değerinin, beklenen faaliyet gelirlerinin anılan risk sınıfı için belirlenmiş iskonto oranı ile hesaplandığını açıkladıkları çalışmaları ile hareketlenmiştir

.

6

Sermaye yapısıyla ilgili yaklaşımları iki grup halinde incelemek mümkündür. Temel yaklaşımlar şeklinde adlandırılan ilk grupta; net gelir yaklaşımı, net faaliyet geliri yaklaşımı, geleneksel yaklaşım ve Modigliani-Miller’in yaklaşımları ele alınmaktadır. Modigliani-Miller sonrası yaklaşımlar olarak adlandırılan diğer grupta ise; vergi faktörü, finansal sıkıntı maliyetleri, bilgi çarpıklığı (asimetrik bilgi), temsilci maliyetleri, dengeleme ve finansman hiyerarşisi kuramı incelenmektedir.

.

4 Okka, (2009b), a.g.e., s. 341.

5

Myers, S. C. (1984), “The Capital Structure Puzzle”, The Journal of Finance, Volume: 39, Issue: 3, s. 575-592.

6 Modigliani, F., Miller, M. (1958), “The Cost of Capital, Corporation Finance, and The Theory of Investment”,

5 1.2.1. Sermaye Yapısına İlişkin Temel Teorik Yaklaşımalar

1.2.1.1. Net Gelir Yaklaşımı

David Durand’ın 1952’deki makalesinde7 tanımlanan Net Gelir Yaklaşımına göre sermaye yapısı ile firma değeri arasında bir ilişki vardır. Bir firmanın değerlemesinde değerin saptanmasında kaldıraç faktörünün etkisini en aşırı biçimde dikkate alan yaklaşım olarak nitelendirilebilir. Bu yaklaşıma göre bir firma, sermaye yapısını değiştirmek yoluyla, piyasa değerini yükseltmek ve sermaye maliyetini düşürmek olanağına sahiptir8

Sermaye yapısı içerisinde borç oranındaki artış, ağırlıklı ortalama sermaye maliyetinde (ko) düşüşe, firma değerinde (V) veya hisse senetlerinin piyasa fiyatlarında da artışa neden olur

. Diğer bir ifadeyle, firmanın net faaliyet karının, faiz ve ortaklar tarafından kullanılan gelir veya firma bünyesinde bırakılan kar olarak dağılımı, sermaye maliyetini ve firmanın değerini etkilemektedir.

9

7

Durand, D. (1952), The Cost of Debt and Equity Funds For Business: Trends And Problems of Measurement,

Conference on Research on Business Finance, New York National Bureau of Economic Research, s.

215-220. 8

Akgüç, a.g.e., s. 485. 9

Burca, N. (2008), “Sermaye Yapısı ve Hisse Senedi Değeri Arasındaki İlişkinin Değişik Borsalarda

Mukayeseli Olarak İncelenmesi”, Yayımlanmamış Doktora Tezi, Gazi Üniversitesi, Sosyal Bilimler Enstitüsü,

Ankara, s. 9.

.

Net gelir yaklaşımında bir firmanın yabancı kaynak / öz sermaye oranı ile sermaye maliyeti ve piyasa değeri arasındaki ilişkiler aşağıdaki şekillerde gösterilmiştir:

6 Şekil 1.1: Net Gelir Yaklaşımı

Kaynak: Akgüç, a.g.e., s. 487-488.

Şekil 1.1’de de görüldüğü üzere borç oranındaki artış ortalama sermaye maliyetinde (ko) düşüşe, firma değerinde artışa neden olmaktadır. Bu yaklaşıma göre sermaye yapısındaki bir değişiklik öz sermaye (ke) ve borçlanma maliyetlerinde (ki) değişikliğe neden olmaz.

Bu yaklaşım iki temel varsayıma dayanmaktadır. Bu varsayımlar; (i) öz sermaye maliyetinin borç maliyetinden daha yüksek olduğu ve (ii) öz sermaye maliyetinin ve yabancı kaynak maliyetinin firmaların çeşitli sermaye yapıları için sabit kaldığıdır10

10 Akgüç, a.g.e., s. 488.

7 Yabancı kaynakla finansman, firmanın uzun sürede net faaliyet geliri yaratma kapasitesi üzerinde de etkili olur. Ağır faiz ve ana para ödemeleri, firmanın likit fonlarını azaltarak, firmanın yeni karlı yatırımlarını geliştirmesini engeller. Hatta aşırı hallerde, likidite sorunu, firmaların tasfiyesine dahi yol açabilir. Bu nedenle bir firmanın öz sermaye yerine borç kullanma yoluyla piyasa değerini sürekli yükselteceği görüşü, her zaman geçerli değildir11

Net faaliyet geliri yaklaşımı da David Durand tarafından 1952 yılında yazılan makalede

.

1.2.1.2. Net Faaliyet Geliri Yaklaşımı

12

Net faaliyet geliri yaklaşımında, firmanın net faaliyet gelirinin, sabit ortalama sermaye maliyeti oranı (k0) ile kapitalize edilmesi firmanın piyasa değerini vermektedir. Söz konusu yaklaşımda firma için ortalama sermaye maliyeti tüm sermaye yapıları için sabit varsayılmaktadır. Bu varsayımın doğal sonucu olarak da bir firmanı sermaye yapısındaki değişmelerin, piyasa değerini ve ortalama sermaye maliyetini etkilemeyeceği savunulmaktadır

tanımlanmıştır. Bu yaklaşım, net gelir yaklaşımının tersine sermaye yapısı ile firmanın piyasa değeri arasında bir ilişki olmadığını ve firmanın sermaye yapısındaki değişmelerin firma değerini (V) etkilemediğini öngörür.

13 11 Akgüç, a.g.e., s. 489 . 12 Durand, a.g.m., s. 215-220. 13 Akgüç, a.g.e., s. 489. .

Net faaliyet geliri yaklaşımında bir firmanın yabancı kaynak / öz sermaye oranı ile sermaye maliyeti ve piyasa değeri arasındaki ilişkiler Şekil 1.2’ de gösterilmiştir.

8 Şekil 1.2: Net Faaliyet Geliri Yaklaşımı

Kaynak: Akgüç, a.g.e., s. 490.

Şekil 1.2’de görüldüğü üzere bu yaklaşım firmanın ortalama sermaye maliyetinin (ko) tüm sermaye yapılarında aynı kaldığını ve firma, ortalama sermaye maliyetinden düşük maliyetli kaynak sağlaması halinde firmanın öz sermaye maliyetinin (ke) yükseleceğini varsayar. Firmanın borç seviyesi arttıkça, öz sermayenin maliyeti (ke) de artar. Bunun sebebi, firmanın borç oranı arttıkça firmanın riski de artacağı için ortaklar yatırmış oldukları sermayeye, yüksek risk seviyesinde yüksek getiri oranı isteyeceklerdir. Ayrıca net faaliyet geliri yaklaşıma göre borcun maliyeti de (ki) değişmemektedir. Öz sermaye maliyetindeki artışın, borç sermaye maliyetindeki düşüşle telafi edildiğini ve sonuçta ağırlıklı ortalama sermaye maliyetinin değişmediğini kabul eder.

Bu teoriye göre firmanın değeri; gelecekte sağlayacağı nakit girişlerinin toplam sermaye maliyeti ile iskonto edilmesiyle bulunur. Bu sebeple firmanın toplam sermaye maliyeti, firmanın sermaye yapısından bağımsızdır.14

9 Bu yaklaşımın en önemli sonucu, sermaye yapısını değiştirerek ortalama sermaye maliyetini düşürme ve firma değerini artırma olasılığı olmadığına göre firmalar için tüm sermaye yapılarının aynı olduğu ve optimal bir sermaye yapısının bulunmadığıdır.15

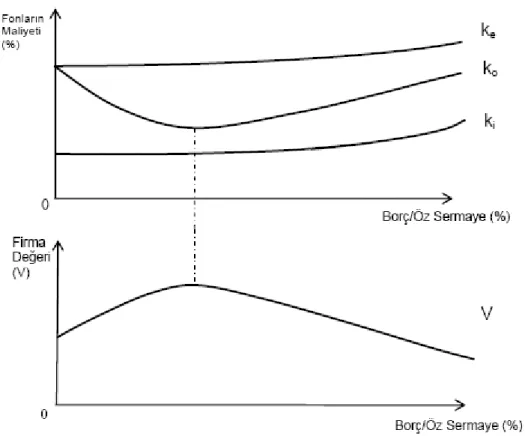

Geleneksel yaklaşım, firmanın bir tek optimal sermaye yapısı olduğunu ve firma finansal kaldıraç faktöründen yararlanarak sermaye maliyetini düşürebileceğini ve pazar değerini artırabileceğini kabul eder

1.2.1.3. Geleneksel Yaklaşım

16

Firma daha çok yabancı kaynak kullanarak öz sermaye maliyetini düşürebilir ve böylece firmanın gelecekteki nakit akımları bu sermaye maliyeti ile iskonto edileceğinden firmanın pazar değeri de artmış olacaktır

.

Geleneksel yaklaşıma göre, borç sermaye maliyeti hem faizlerin vergi matrahından düşülmesi dolayısıyla vergi tasarrufu sağlamasına karşılık dağıtılan kar payları için böyle bir olanağın mevcut olamaması, hem de ortaklar yüksek risk derecesinde daha yüksek oranda getiri beklediklerinden, öz sermaye maliyeti yabancı sermaye maliyetinden daha yüksektir. Bu durumda firma, sermaye yapısını değiştirerek, işletme dışı kaynaktan yararlanarak, ortalama sermaye maliyetini düşürebilir.

17

Ortalama sermaye maliyetindeki düşüş belirli bir noktaya kadar devam edebilir. Firma optimal sermaye yapısına ulaştıktan sonra borçlanamaya devam ederse, ortalama sermaye maliyeti, gerek öz sermaye gerek yabancı kaynak maliyetlerinin artışı sonucu yükselmeye başlar. Firmanın sermaye yapısı riskli hale geldikçe, firmanın ortakları artan finansal riski de karşılayacak şekilde yatırımlarından daha yüksek getiri istemeye başlar. Öte yandan, belirli bir noktadan sonra firmaya kredi verenler, artan risklerini karşılamak üzere ek güvenceler isteyebilirler. Dolaylı veya dolaysız faiz oranlarını yükseltebilirler. Kredi verenlerin bu tutumu da yabancı kaynak maliyetinin yükselmesine neden olur

. 18 15 Akgüç, a.g.e., s. 491. 16 Okka, (2009b), a.g.e., s. 379. 17 Okka, (2009b), a.g.e., s. 379. 18 Akgüç, a.g.e., s. 491-492. . Öz sermaye maliyetinin yükselmesi, firmanın gelecekteki nakit akımlarının bu sermaye maliyeti ile iskonto edileceğinden, firmanın piyasa değerini düşürecektir.

10 Geleneksel yaklaşımında borç / öz sermaye oranı ile sermaye maliyeti ve piyasa değeri arasındaki ilişkiler Şekil 1.3.’ de gösterilmiştir.

Şekil 1.3.: Geleneksel Yaklaşım

Kaynak: Ali Sait Yüksel (1982), Para Bulma ve Yatırım İşletmelerde Sermaye Yönetimi, Beta Basım Yayım Dağıtım A.Ş., İstanbul, s. 87.

Şekil 1.3.’de görüleceği üzere; bu yaklaşımda da firma öz sermaye maliyeti (ke) borçlanma maliyetinden (ki) yüksektir. Firma sermayesine katılım borç vermeye göre daha risklidir. Ortaklar bu riski karşılamak amacıyla yatırımlarından daha yüksek kar payı istemeye başlar. Bu durumda firma, maliyeti daha düşük olan yabancı kaynaklara sermaye yapısı içerisinde yer vererek ortalama sermaye maliyetini (ko) düşürebilir. Ortalama sermaye maliyetindeki düşüş belli bir noktaya kadar devam eder. Ortalama sermaye maliyetinin en düşük olduğu noktada firma optimal sermaye yapısına ulaşır. Bu noktada firma değeri de (V) maksimumdur. Ancak bu noktadan sonra yabancı kaynakların payı firma sermaye yapısı içerisinde artmaya devam ederse, bir başka ifadeyle optimal sermaye noktasından sonra borçlanmaya devam edildiğinde piyasa değeri de düşer, hem borçların maliyeti hem de öz sermayenin maliyeti artar.

11 1.2.1.4. Modigliani ve Miller Yaklaşımı

Franco Modigliani ve Merton H. Miller (MM) 195819 ve 196320

Modigliani ve Miller’ a göre, bir firmanın sermaye yapısı sermaye maliyetini etkilemez. Finansal kaldıraç derecesi ne olursa olsun firmanın sermaye maliyeti değişmez. Bu daha önce açıklanan “net faaliyet geliri” yaklaşımı ile aynıdır

yıllarında sermaye yapısı ile sermaye maliyeti arasındaki ilişkiyi açıklayan makaleler yayımlamışlardır. 1958 yılında yayınladıkları makalede kurumlar vergisi modele dahil değilken, 1963 yılında kurumlar vergisini de modele dahil etmişlerdir.

21. Ayrıca Modigliani ve Miller yapmış oldukları analizlerde, mükemmel pazarın var olduğunu kabul etmişlerdir22

19Modigliani ve Miller (1958), a.g.m. s. 261-297.

20 Modigliani, F. ve Miller, M. H. (1963), “Corporate Income Taxes and The Cost of Capital A Correction”,

American Economic Review, Volume: 53, Issue: 3, s. 433-443.

21

Akgüç, a.g.e., s. 497.

22 Okka, (2009b) a.g.e., s. 380.

.

Bu yaklaşım bazı temel varsayımlara dayanmaktadır. Bunlar şu şekilde sıralanabilir: a) Sermaye piyasaları etkindir ve bu piyasalarda tam rekabet koşulları geçerlidir. Sermaye piyasası ile ilgili bilgiler karşılık ödenmeksizin tüm birikim sahipleri tarafından kolaylıkla sağlanmakta, piyasadaki işlemler ayrıca bir gider gerektirmemekte ve yatırımcılar rasyonel davranmaktadır. Tek başına bir yatırımcının menkul kıymet fiyatları üzerinde bir etkisi bulunmamakta ve tüm yatırımcılar aynı faiz oranı ile borçlanabilmekte ve borç verebilmektedir. Bireysel yatırımcılar firmalarla bir sınırlama olmaksızın aynı şartlarda borçlanabilirler.

b) Tüm firmalar eş risk kategorilerine göre gruplandırılabilirler. Benzer operasyonel koşullarda faaliyet gösteren, aynı risk grubuna giren tüm firmalar için iş riski aynıdır ve gelecek için beklenen gelirlerin elde edilme olasılığı aynıdır.

c) Yatırımcılar firmaların gelecekteki getirileri ile ilgili olarak homojen beklentilere sahiptir.

d) Gelecek dönemlerde elde edileceği tahmin edilen faaliyet gelirlerinin olasılık dağılımı için beklenen değerler, cari faaliyet gelirlerinin olasılık dağılımı ile aynıdır.

12 e) Gelir vergisi ve kurumlar vergisi yoktur (Bu varsayım daha sonra kaldırılmıştır). f) Gelecekteki nakit akımlarında bir büyüme söz konusu değildir.

g) İflas maliyetleri yoktur.

Yukarıda özetlenen varsayımlara dayanan Modigliani ve Miller Yaklaşımı, şu üç önemli sonuca varmıştır:

a) Firmanın piyasa değeri ve sermaye maliyeti, sermaye yapısından tamamen bağımsızdır23. Bir firmanın piyasa değeri gelecekte sağlayacağı nakit akışının, söz konusu firmanın girdiği risk kategorisine uygun olarak saptanmış iskonto oranı ile indirgenmesine eşittir24

b) Bir firmanın borçlanması nedeni ile finansman riski arttığı durumda, öz sermaye maliyeti de artar

.

25. Firmanın ortakları artan finansman riskini karşılayacak ölçüde daha yüksek bir getiri beklemeye başlar. Daha açık bir ifade ile ucuz yabancı kaynak bulamanın ortalama sermaye maliyeti üzerine olabilecek olumlu etkisi öz sermaye maliyetinin yükselişi ile ortadan kalkar26

c) Yatırım kararlarının alınmasında kullanılacak iskonto oranı yatırımın finansman şeklinden tamamen bağımsızdır

.

27. Diğer bir ifade ile MM, bir yatırımın projesi ne şekilde finanse edilirse edilsin, bu olgunun yatırım kararları üzerine etkisi olamadığını, yatırım ve finansman kararlarının birbirinden bağımsız olduğunu savunmaktadır28

MM’in önermelerinin geçerliliği, sermaye piyasasında arbitraj yapılabilmesi olanağına dayanmaktadır. Arbitraj; bir menkul değerin aynı anda farklı pazarlarda, farklı fiyatlardan

.

23

Modigliani, ve Miller, (1958), a.g.m. s. 272

24 Akgüç, a.g.e., s. 497

25 Modigliani, ve Miller, (1958), a.g.m. s. 267

26

Akgüç, a.g.e., s. 497 27

Modigliani, F. ve Miller, M. H., (1958) a.g.m., s. 265.

13 alınıp satılması işlemidir29. Yatırımcıların portföylerinde bulunan hisse senetlerini satarak, yerlerine kendi açılarından daha avantajlı hisse senetlerini alma olanağı, net faaliyet gelirleri eşit ve aynı risk kategorisine giren firmaların piyasa değerlerinin birbirlerinden farklı olmasını önler. Örneğin, net faaliyet gelirleri ve risk grupları aynı olan firmalardan birinin elverişli koşullarda yabancı kaynak temin ettiğini ve ortalama sermaye maliyetini düşürerek firma değerini artırdığını varsayalım. MM’ e göre sermaye piyasasında arbitraj yapma olanağı nedeniyle bu durum uzun süre devam edemez. Çünkü ucuz kaynak bulan şirketin ortakları aynı geliri sağlayan buna karşılık finansman riski az olan diğer şirketin hisse senetlerini cazip bularak, riskli firmanın hisselerini elden çıkarıp risksiz firmanın hisselerini almak isteyeceklerdir. Sermaye piyasasındaki bu eğilim, borç kullanmayan ve daha az riskli olan firmanın piyasa değerini yükselterek, borç kullanan firmanın piyasa değerine eşit düzeye getirecektir30

MM 1963 yılında modele kurumlar vergisini de dahil ederek düzeltme yapmışlardır. Buna göre borçlu firmanın değeri, borçsuz firmanın değeri ile borçlanmadan sağlanan vergi tasarruflarının bugünkü değerinin toplamına eşittir

.

31

MM yaklaşımına getirilen en temel eleştiri yaklaşımın dayandığı varsayımların gerçekçi olmayışıdır. Bir diğer eleştiri noktası ise sermaye piyasasında arbitrajın yazarların savunduğu şekilde gerçekleşmeyeceği ileri sürülmektedir. MM karşı olan görüşün dayandığı kanıtlar aşağıdaki şekilde özetlenebilir

.

Modele kurumlar vergisi dahil edilince sağlanan vergi tasarrufu etkisi ile borç, öz sermayeye göre daha avantajlı hale gelir. Çünkü faiz giderleri vergi matrahından indirim konusu yapılabilirken, temettü ödemeleri için böyle bir avantaj söz konusu değildir. Sermaye yapısında borç oranı arttıkça, ortalama sermaye maliyeti (ko) düşer ve firma değeri artar. Düzeltilmiş modelde, faizin vergi tasarrufu etkisi nedeniyle borcun maliyeti (ki) azalırken, vergi tasarrufunun etkisi ile hissedarlar daha az risk primi talep ederler. Bu da öz sermaye maliyetini (ke) düşürür.

32

29 Karan, M. B. (2004), Yatırım Analizi ve Portföy Yönetimi, Gazi Kitabevi, 2. Baskı, Anakara, s. 251.

30 Akgüç, a.g.e., s. 498. 31 Burca, a.g.t., s. 9. 32 Akgüç, a.g.e., s. 498. .

14 a) Bir firmanın iflas etme olasılığının yüksekliği ve iflasın gerektireceği maliyetler ve değer kayıpları, birikim sahipleri arasında yabancı kaynak oranı yüksek olan firmalara yatırım yapmanın çekiciliğini azaltmaktadır.

b) Sermaye piyasalarının etkin olamayışı, kredi maliyetlerinin bireyler için büyük firmalara oranla daha yüksek olmasına yol açar.

c) Sermaye piyasasında arbitrajı sınırlayan kurumsal etmenler vardır. Sermaye piyasasına önemli ölçüde kaynak sağlayan kurumsal tasarrufları toplayan kuruluşlar, MM’ in önerdiği gibi derhal arbitraj işlemine girişmezler.

d) Sermaye piyasasında hisse senetlerini alma veya satma gibi işlemlerin bir maliyetinin oluşu arbitrajı sınırlar.

Yapılan ampirik çalışmalar ve bulgular, sermaye yapısı, sermaye maliyeti ile firmanın piyasa değeri arasındaki ilişkiler yatırım ve finansman kararları arasındaki etkileşim konularında hangi görüş ve yaklaşımın daha geçerli olduğu hususunu kanıtlayamamıştır33

Merton Miller, MM’ dan farklı olarak kurumlar vergisi ve gelir vergisini birlikte ele alarak modelini oluşturmuştur. Merton Miller’ in ilk olarak 1977 yılında savunduğu vergi yaklaşımına göre; borçlanmadan kaynaklanan faiz ödemelerinin vergi avantajı sağlaması,

. 1.2.2. Sermaye Yapısına İlişkin Diğer Teorik Yaklaşımlar

MM’in oluşturmuş olduğu “hayali dünyayı” onların varsayımlarında göz önüne almadıkları vergi faktörü, iflas maliyeti, asimetrik bilgi, temsilci maliyetleri gibi faktörleri de dikkate alarak, işletmelerin sermaye yapısı kararlarını daha gerçekçi bir şekilde saptamaya yönelik kuramlar aşağıda ele alınmıştır.

1.2.2.1. Vergi Faktörü Kuramı

15 firmaların borçlanmayı tercih etmelerinin nedenidir34. Literatürde “vergi kalkanı” olarak isimlendirilen bu vergi tasarrufu, borcun sağlamış olduğu bir tasarruf türüdür35

Firmaların sermaye yapılarının saptanmasında kurumlar vergisinin yanı sıra yatırımcıların ödediği gelir vergisi de önemli bir rol oynamaktadır. Faiz gelirleri sadece kişisel düzeyde vergilendirilebilirken, hisse senedi gelirleri hem kişisel hem de kurumsal düzeyde vergilendirilebilmektedir. Buradan hareketle yatırımcı firmaya verdiği borçtan sağladığı faiz gelirlerinin, firmaların borçlanma düzeyini artıracağı söylenebilir. Böylece firmaların sermaye yapıları içindeki kurumlar ve gelir vergisi arasındaki fark artar

.

36

Firma borç oranını artırarak ödeyeceği vergilerden tasarruf sağlasa bile, bireyler elde edecekleri faiz geliri için kar payı ve sermaye kazancına göre daha yüksek gelir vergisi ödeyeceklerinden, vergi avantajı ortadan kalkacak veya azalacaktır. Genel olarak kar payı için ödenen vergi, faiz için ödenen vergiden daha azdır. Ayrıca sermaye kazançları için ödenen vergiler de hisse senedi satılıncaya kadar ertelenecektir. Bu da faize karşı bir avantajdır. Miller, buradan hareketle kurumlar vergisi ve gelir vergisi bir arada düşünüldüğünde optimal bir sermaye yapısı olmadığı sonucuna ulaşır. Ancak gelir vergisi hesaba katıldığında, vergi tasarrufu etkisi azalsa bile kurumlar vergisi ile gelir vergisi arasındaki oran farkına bağlı olarak, vergi tasarrufu avantajı tamamen ortadan kalkmayacaktır

.

37

Finansal sıkıntı maliyetleri kuramı, finans literatüründe iflas maliyetleri yaklaşımı olarak da adlandırılmaktadır

. 1.2.2.2. Finansal Sıkıntı Maliyetleri Kuramı

38. Haugen ve Senbet (1978) tarafından geliştirilen yaklaşıma göre işletmelerin borçlanmadan sağladıkları vergi avantajı bir süre sonra işletmenin borç / öz sermaye oranının artmasına paralel olarak sabit yükümlülüklerini yerine getirememe olasılığının artmasıyla yerini iflas olasılığına bırakmaktadır39

34

Miller, M., (1977), “Debt And Taxes”, The Journal of Finance, Volume: 32, Issue: 2, s. 261-275.

35 Durukan, M. B., (1997), “Hisse Senetleri İMKB’de İşlem Gören Firmaların Sermaye Yapısı Üzerine Bir

Araştırma, 1990 -1995”, İMKB Dergisi, Cilt:1 No: 3, s.77. 36

Korkmaz, T., Albayrak, A. S., Karataş, A., (2007), “Hisse Senetleri İMKB’de İşlem Gören Firmaların Sermaye Yapısının İncelenmesi: 1997-2004 Dönemi” İktisat İşletme ve Finans Dergisi, Cilt: 22, Sayı: 253, s.82. 37 Burca, a.g.t., s. 23. 38 Yener, a.g.t., s. 29. 39

Haugen, R. A. ve Senbet L. W. (1978); “The Insignificance of Bankruptcy Costs to the Theory of Optimal Capital Structure”, The Journal of Finance, Volume: 33, Issue: 2, s. 383-393.

16 İflas riski, sabit ve zorunlu faiz ödemelerini gerektiren borçların adi ortaklara düşen gelirde meydana getireceği dalgalanmayı ve firmanın borçlarına ilişkin yükümlülüklerini karşılayamaması halinde ortakların yatırımlarının bir kısmını ya da tümünü kaybetmeleri olasılığını ifade eder40

Getirileri fazla değişkenlik gösteren işletmeler de, yüksek oranda borç kullanan işletmeler gibi iflas riski ile karşılaşabilirler. Sabit getirilere sahip işletmelere kıyasla daha az oranda borç kullanmaları gerekmektedir. Aynı şekilde finansal sıkıntının sonucunda çok büyük maliyetlerle karşı karşıya kalacak işletmeler, çok fazla borçlanma yoluna gitmemelidir

.

41

Finansal sıkıntı, yaşayan firmaların borç maliyetlerinin yükselmesi, firmaların kısa ve uzun vadeli likiditeleri açısından çeşitli güçlükler yaşamasına neden olur. Borçlu firmaların her zaman finansal sıkıntıyla karşılaşabilme olasılığının yatırımcılarda yarattığı endişe, borçlu firmaların menkul kıymetlerinin piyasaya değerine yansır

.

42

Finansal sıkıntı ancak firmanın borcunun olması durumunda söz konusu olabilir. Bunun harici durumlarda firmanın finansal sıkıntı içinde olduğundan bahsetmek olanaksız olmaktadır . 43 40 Yener, a.g.t., s. 29.

41 Brigham, E. F. ve Houston J. F (1999), Fundamentals of Financial Managment, 2nd Edition, The Dryden

Press, Orlando, s. 473. 42

Büyüktortop, M. (2007), Çokuluslu İşletmelerde Sermaye Yapısı ve İMKB’de Bir Uygulama,

Yayımlanmamış Yüksek Lisans Tezi, Gazi Üniversitesi, Sosyal Bilimler Enstitüsü, Yüksek Lisans Tezi, Ankara,

s. 20.

43 Ercan, M.K., Ünsal , B.(2005), Değere Dayalı İşletme Finansı Finansal Yönetim, Gazi Kitabevi, Ankara, s.

238.

.

1.2.2.3. Bilgi Çarpıklığı (Asimetrik Bilgi) Kuramı

Modigliani ve Miller’ ın varsayımlarından bir diğeri de sermaye piyasalarında tam rekabet kurallarının işlediğine dayanmaktadır. Bu varsayıma göre, piyasadaki tüm yatırımcıların, alıcı ve satıcıların piyasa hakkında tam bilgiye sahip olduğu ve finansal varlıkların tüm fiyatlarının tüm bu bilgileri içerdiği varsayılmaktadır. Fakat gerçek hayatta yatırımcıların eşit bilgiye sahip olmadıkları açıkça görülmektedir.

17 Ross44 (1977), Myers ve Majluf45 (1984), Noe46 (1988), Milton ve Raviv47

İşletme yöneticileri, sermaye yapısında yaptıkları değişikliklerle işletme dışındaki üçüncü şahıslara işletmenin geleceği ile ilgili mesajlar göndermektedirler. Finans literatürün de bu “sinyal yaklaşımı” olarak adlandırılmaktadır

(1991) tarafından ileri sürülen bilgi çarpıklığı kuramı, işletme yöneticileri ile işletme dışındaki çıkar gruplarının işletme hakkında sahip oldukları bilgilerin farklılığına dayanmaktadır.

Bilgi çarpıklığı yaklaşımı, içeriden ticaret yapanların (insider trader), ya da firma yöneticilerinin firmanın nakit akışı veya yatırım fırsatları hakkında kamuya açık olmayan bilgilere sahip olması durumudur. Bu durumda, işletme dışı çıkar grupları, işletme yöneticilerinin borçlanma yoluna gitme veya hisse senedi ihraç etme gibi davranışlarından işletmenin gidişatı ile ilgili çıkarımlarda bulunarak, yöneticileri ile aralarındaki bilgi eksikliğini en aza indirgemeye çalışmaktadırlar.

48. Bu kurama göre işletme yöneticileri, işletme dışı şahıslara işletmenin gidişatı hakkında sinyaller göndererek, işletmenin piyasa değerinin yükselmesini ve bundan sermaye sahiplerinin çıkar sağlamasını istemektedir. İşletme yöneticileri, genellikle borçlanma yolu ile finansmanın, piyasa tarafından pozitif bir sinyal olarak algılandığına ve bunun hisse senetlerinin değerini yükselttiğine inanmaktadırlar. Yatırımcılar, işletmenin hisse senedi ihraç etmesini ise genellikle negatif bir sinyal olarak düşünmektedirler49

Yatırımcıların içeriden ticaret yapanlara nazaran daha az bilgi sahibi olduğu durumlarda piyasalarda menkul kıymetlerin yanlış fiyatlandırıldığı görülmüştür

.

50

Asimetrik bilgi piyasanın etkinliğini azaltarak sermaye piyasalarında manipülasyon, içeriden öğrenenlerin ticareti (insider trading), ters seçim (adverse selection), ahlaki tehlike

.

44 Ross, Stephen A. (1977), “The Determination of Financial Structure: The Incentive- Signalling Approach,”

The Bell Journal of Economics, Volume: 8, Issue: 1, s. 23-40.

45

Myers, S. C. ve Majluf, N. S. (1984), “Corporate Financing And Investment Decision When Firms Have Information That Investors Do Not Have,” Journal of Financial Economics, Volume: 13, Issue: 2, s. 187-221.

46 Noe, Thomas H. (1988), “Capital Structure and Signaling Game Equilibria,” Review of Financial Studies,

Volume: 1, Issue: 4, s. 331-355. 47

Milton, H. ve Raviv, A. (1991), “The Theory of Capital Structure,” The Journal of Finance, Volume: 46, Issue:1, s. 297-355.

48 Durukan, M. B. (1997), “İşletmelerde Sermaye Yapısını Etkileyen Faktörlerin Ampirik Olarak

Saptanması,” Yayımlanmamış Doktora Tezi, Dokuz Eylül Üniversitesi, Sosyal Bilimler Enstitüsü, İzmir, s. 35.

49

Gitman, L. J. (2003), Principles of Managerial Finace, 10 th Edition, Boston, Pearson Education Inc, s. 533.

18 (moral hazard) ve temsil problemlerinin (principal agent problem) ortaya çıkmasına neden olmaktadır.

Ters seçim, sözleşme yapılamadan önce işlem konusu araç veya faaliyet ile ilgili bilginin saklı olması nedeni ile farklı karar verilmesi durumudur. Piyasada borç bulmak isteyenler, borç verenlere göre bilgi avantajına sahiptirler. Bazı olumsuz bilgileri saklayabildikleri gibi bazılarını da farklı yansıtabilirler51

Ahlaki tehlike ise, bir sözleşmeden sonra saklı bilginin ortaya çıkması ile oluşmaktadır. Fon talep eden kişi ya da kurum fonu kendisi için faydalı ancak, fonu sağlayanın zararına olabilecek faaliyetlerde bulunarak zarar görmesine neden olabilir. Ahlaki tehlike problemi, düşük riskli varlıkların, riskli varlıklarla ikame edilmesiyle gözlenebilir hale gelmektedir. Bu sorunun çözümü, izleme ve kontrol mekanizmalarının işletilmesinden geçmektedir

.

52

Jensen ve Meckling .

1.2.2.4. Vekalet Kuramı (Principal – Agent Theory)

Sermaye yapısı ile ilgili olarak incelenen konulardan biri de temsilci maliyetleridir. Son yıllarda çok uluslu firmaların ortaya çıkması, teknolojik gelişmeler, büyüyen firmalar ile birlikte yönetici, hissedar ve borç veren gibi çıkar grupları arasındaki ilişkileri daha karmaşık hale getirmiştir. Bir firmadan menfaat sağlayan birçok taraf vardır. Bu tarafların menfaatleri her zaman birbirleri ile uyumlu değildir.

53 (1976), Fama54 (1980), Milton ve Raviv55

51 Wet, W. A., (2004), “The Rol of Asymmetric Information on Investments in Emerging Markets”, Economic

Modelling, Volume: 21, Issue: 4 s. 622.

52

Turaboğlu, T. (2002), Vekalet Teorisi: Firma Sahiplik Yapısı ve Performans İlişkisi Türkiye

Uygulaması, Çukurova Üniversitesi, Sosyal Bilimler Enstitüsü, Yayımlanmamış Doktora Tezi, Adana, s. 37.

53 Jensen, M. ve William, M. (1976), “Theory of The Firm: Managerial Behavior, Agency Costs and Capital Structure”, The Journal of Financial Economics, Volume: 3, Issue: 4, s. 305-360.

54

Fama, E. F. (1980), “Agency Problems and The Theory of The Firm,” The Journal of Political Economy, Volume: 88, Issue: 2, s. 288-307.

55 Miton ve Raviv, a.g.m., s. 297-355.

(1991), tarafından ele alınan temsilci maliyetleri yaklaşımı, işletme yöneticileri ile hissedarlar ve hissedarlar ile işletmeye borç verenler arasında yaşanan çıkar çatışmalarından oluşmaktadır. Temsil edilen ile temsilci arasındaki ilişki ve bunun firma değeri üzerindeki etkileri vekalet teorisinin ana çerçevesini oluşturmaktadır. Etkin piyasalarda borç verenler, hissedarların kendi çıkarlarını

19 düşünerek gerçekleştirdiği davranışlardan tamamen korunduğu için temsil maliyeti söz konusu olmamaktadır. Temsil problemleri ve temsil maliyetleri etkin olmayan piyasalarda ortaya çıkmaktadır.56

Temsil ilişkisi bir veya birkaç kişinin (yetki veren) bir dereceye kadar karar verme yetkisini devrederek, kendi yararına faaliyette bulunacak bir başka kişiyle (temsilci) sözleşme yapmasıdır

57. Temsil ilişkisinde her iki tarafın da kendi faydasını maksimize edecek şekilde davrandığı düşünüldüğünde, temsilcinin her zaman için temsil edilenin çıkarına davranmayacağı ortadadır58. Temsilcinin, temsil edilenin menfaatlerini artırmak yerine, firma kaynaklarını kendi çıkarları doğrultusunda kullanmaya başlaması temsil maliyetini doğurmaktadır59

Yöneticiler, ayrıca işletme değerini arttıracak sorumluluklarının bir bölümünden kaçınma eğilimi içine girebilmektedirler. Kendi pozisyonlarını güçlendirmek isteyen yöneticiler, özellikle serbest nakit akışının (free cash flow) mevcut olduğu zamanlarda, sermaye sahiplerine kar payı ödemesi yapmaktan kaçınmaktadırlar. Çünkü bu yöneticilere göre, işletmenin finansman ihtiyacının ne kadar çok kısmı işletme içinden karşılanırsa, işletme o ölçüde borç veren yatırımcıların denetiminden kurtulmaktadır

.

60

Kuşkusuz sermaye sahipleri, işletmenin piyasa değerini ve dolayısıyla kendi menfaatlerini yükseltmek için daha fazla yatırım yapma ve borçlanma yoluna gitmek isteyeceklerdir. Fakat borç verenler bu gidişattan memnun kalmayacaktır. Borç veren yatırımcıların, kendi sabit ödemelerinin işletmenin daha fazla borçlanması sonucu tehlikeye düşmesi ile karşı karşıya kalmamak için işletmenin borçlanmasını sınırlama yetkileri . Bu tür yönetici eğilimlerinin oluşmasını engellemek için alınan önlemlerin ve tüm bu önlemlere rağmen işletmenin piyasa değerindeki düşüşlerin oluşturduğu maliyete, öz sermayenin temsilcilik maliyeti denmektedir. Öz sermayenin temsilcilik maliyetlerini azaltabilmenin yolu da, işletmenin borçlanma oranını arttırmaktır.

56 Damodaran, A. (2001), Corporate Finance: Theory and Practice, Wiley Series in Finance, 2nd Edition,

USA, s. 16. 57

Jensen, M. ve Clifford, S. (1985), “Stockholder, Manager and Creditor Interest: Applications of Agency Theory”, Recent Advancey in Corporate Finance, Issue: l, s. 94.

58 Kohn, M. (1994), Financial Institutions and Markets, Mcgraw-Hill International Editions, 1th Edition,

Singapore s. 373.

59 Jensen, M. ve Meckling, H. W. (1976), “Theory of The Firm: Managerial Behavior, Agency Costs and Ownership Structure”, Journal of Financial Economics, Volume: 3, Issue: 4, s. 305-360.

20 bulunmaktadır. Bunun için en başta borç sözleşmesi imzalanırken, borç verenler sözleşmeye işletmenin finansal riskini ve faaliyet riskini kısıtlayıcı önlemler (financial covenant) koyabilmektedirler. Bu önlemlerin yarattığı maliyetler de borçlanmadan kaynaklanan temsilcilik maliyetleridir. İşletme ne kadar çok borçlanma yoluna giderse, borçlanmadan doğan temsilcilik maliyetleri de o denli artışa geçecektir. Dolayısıyla öz sermayenin temsilcilik maliyetlerini azaltmak için borç oranını yükseltmek, borçlanmanın temsilcilik maliyetlerini azaltmak için ise borç oranını azaltmak gerekmektedir61

Temsilcilik maliyetlerinin aza indirilmesi için kullanılan önemli yöntemlerden birisi, karar alma ile bunun kontrol edilmesinin birbirinden ayrılması yolu ile oluşturulan hiyerarşik yapıdır. Burada yöneticiler, firma ile ilgili bir şeyin yapılması için eylem başlatma ve yürütme fonksiyonunu üstlenmekte, kontrol fonksiyonu ise yönetim tarafından başlatılan bir faaliyetin yapılmasını onaylama ve yürütmesini gözetleme şeklinde işlemektedir. Bu sistem ile karar alma, onaylama, yürütme ve gözetme fonksiyonları tek bir yerde toplanarak temsilcilik maliyetleri en aza indirilmeye çalışılmaktadır

.

62

MM’in (1963) vergiyi de dikkate aldığı modeline finansal sıkıntı maliyetleri ile temsilci maliyetlerinin eklenmesi, dengeleme kuramının ortaya çıkmasına neden olmuştur

. 1.2.2.5. Dengeleme Kuramı (Trade Off Theory)

63. Dengeleme teorisi, firma tarafından mümkün olan en düşük öz sermaye maliyetini içeren sermaye bileşiminin seçilerek, optimal sermaye yapısının oluşturulmasını hedefleyen bir yaklaşımdır. Bu yaklaşıma göre firmanın sermaye yapısı kararları, faizin vergi tasarrufu ile finansal sıkıntı maliyeti arasında bir dengelemeyi içerir64

61

Gürsoy, a.g.e. s. 593 62

Kartal, H. (2005), “Temsilcilik Maliyetleri Ve Azaltma Yolları” Activeline Gazetesi, No: 61.

63 Korkmaz, T. Başaran, Ü. Gökbulut, R.İ. (2009), “ İMKB’de İşlem Gören Otomotiv ve Otomotiv Yan Sanayi

İşletmelerinin Sermaye Yapısı Kararlarını Etkileyen Faktörler: Panel Veri Analizi” İktisat İşletme Ve Finans

Dergisi, Cilt: 24, Sayı: 277, s. 33.

64 Ross, A. S., Weskerfield, W. R. ve Jaffe, J. (2002), Corporate Finance, McGraw Hill Company, 6th Edition.

Edition, s. 443.

. Dengeleme teorisi, sermaye yapısında hedef borç oranının olduğunu ve bu oranın firmadan firmaya değişiklik gösterdiğini kabul etmektedir. Borçlanma düzeyi için optimal nokta, ek borçlanmanın sağlayacağı marjinal

21 vergi tasarrufunun bu günkü değerinin, iflas maliyetinin bu günkü degerine eşit olduğu noktada elde edilmektedir65

Optimal noktadan sonra firma hala borçlanmaya devam ederse borcun vergi avantajı ortadan kalkarak finansal sıkıntı ve iflas riski artmaktadır. Bu durum firmaların neden sürekli borçlanamayacağını açıklamakta ve firmalar için optimal sermaye yapısının var olduğunu göstermektedir

.

66

Sermaye yapısını dengeleme kuramı, hedef borç oranlarının işletmeden işletmeye değişebileceğini kabul etmektedir. Güvenli, maddi duran varlıklara sahip ve vergilendirilebilir karı tasarruf sağlamaya yeterli olan işletmelerin hedef oranlarının yüksek olması gerektiğini ileri sürmektedir. Riskli, maddi olmayan duran varlıklara sahip karsız işletmelerin ise öz sermaye ile finansmana dayandırılması gerektiğini savunmaktadır

.

67

Kaynak: Brealey vd, a.g.e. s. 418.

. Gerçek hayatta karlı işletmelerin çoğunun genelde az borçlandığı görülür. Dengeleme teorisi bu noktada yanılmaktadır.

Şekil 1.4.: Dengeleme Kuramı

65

Yücel E. (2006), Firmaların Sermaye Yapısı Kararları: Mersin ve Adana’da Sınai İşletmeler Üzerinde

Bir Uygulama, Yayımlanmamış Yüksek Lisans Tezi, Mersin Üniversitesi Sosyal Bilimler Enstitüsü, Mersin, s.

67. 66

Weston, J. F. ve Brighan, F. E. (1993), “Essentials Of Managerial Finance”, The Drydon Press, 10th Edition, s. 648

67 Brealey, R. A., Myers S. C. ve Marcus, A. J. (2007), İşletme Finansının Temelleri, (Çev.: Ünal Bozkurt,

22 Şekil 1.4. borcun vergi tasarrufu ile finansal sıkıntı maliyetleri arasındaki dengelemenin optimum sermaye yapısını nasıl belirlediğini göstermektedir. Vergi tasarrufunun bu günkü değeri, firma daha fazla borçlandıkça başlangıçta artmakta, fakat sonradan firma vergilendirilebilir karı tükettikçe azalmaktadır. Ilımlı borç düzeyinde finansal sıkıntı olasılığı düşüktür (D1). Dolayısıyla borcun vergi avantajı etkilidir. Fakat bir noktadan sonra (D2) finansal sıkıntı olasılığı ek borçlanma ile hızla artar ve finansal sıkıntının muhtemel maliyetleri firma değerini önemli biçimde olumsuz yönde etkilemeye başlar. Eğri çizgi, işletmenin piyasa değerinin işletme borçlandıkça başlangıçta nasıl arttığını, ancak finansal sıkıntı maliyetleri gitgide önem kazandıkça nasıl azaldığını göstermektedir. Optimum sermaye yapısına, ek borçlanmadan kaynaklanan vergi tasarruflarının bugünkü değeri, finansal sıkıntı maliyetlerinin bu günkü değerindeki artışla dengelendiğinde erişilir 68

şeklin de hesaplanabilmektedir

. İşletmenin toplam piyasa değeri = tamamen öz sermaye ile finansman

durumundaki değer + vergi tasarrufunun bugünkü değeri – finansal sıkıntı maliyetlerinin bugünkü değeri

69

S. C. Myers (1984)

.

1.2.2.6. Finansman Hiyerarşisi Kuramı (Pecking Order Theory)

70, Myer ve Majluf (1984)71

Bu bilgiler ışığında finansman hiyerarşisi kuramı aşağıdaki maddeler halinde açıklanabilmektedir

yapmış oldukları çalışmalarında finansman hiyerarşisi kuramını tanımlamıştır. Bu kurama göre, yatırımlarını finanse etmek isteyen işletmeler öncelikle işletme içi fonlara (oto finansman), daha sonra dış fonlara (borçlanma) ve en son olarak da hisse senedi ihracına yönelmektedirler.

72

68

Brealey vd., a.g.e. s. 418.

69 Brealey vd., a.g.e. s. 418.

70Myers S. C., (1984) “The Capital Structure Puzzle”, Journal of Finance, Volume: 39, Issue: 3 s. 575-592.

71

Myers, S. C. ve Majluf, N. S. (1984), “Corporate Financing and Investment Decision When Firms Have Information That Investors Do Not Have,” Journal of Financial Economics, Volume:13, Issue: 2, s. 187-221.

72 Brealey vd., a.g.e. s. 426-427.

.

23 1. İşletmeler iç finansmanı tercih etmektedirler. Çünkü işletme içi fonlar, hisse senedi değerini düşürebilecek hiçbir ters işaret gönderilmeden sağlanmaktadır.

2. İşletme yöneticileri, kar paylarındaki ani değişimlerden kaçınmak için, kar payı dağıtım politikalarını gelecekteki yatırım fırsatlarına göre belirlemektedirler.

3. Düzenli kar payı politikaları bulunan işletmelerin, karlılık ve yatırım fırsatlarında meydana gelen beklenmeyen dalgalanmalar, içerden sağlanan nakit akışlarının yatırım harcamalarından bazen fazla bazen az olması sonucunu ortaya çıkarmaktadır. Eğer fazla ise, işletmenin pazarlanabilir menkul kıymetlere yatırım yaptığı anlamına gelmektedir. Eğer az ise, işletme pazarlanabilir menkul kıymetlerini satmıştır denebilir.

4. Dış finansman söz konusu olduğunda, işletme öncelikle en güvenilir menkul kıymetini piyasaya sürmektedir. Bu yüzden öncelikle borçlanma yoluna gidilmektedir. Hisse senedi ihracına ancak son çare olarak başvurulmaktadır. Finansman hiyerarşisi gereklidir. Çünkü yatırımcıların borç ihracını kötü bir haber olarak yorumlamaları ihtimali daha düşüktür.

Finansman hiyerarşisi kuramı, işletmelerin finansman stratejilerinde iki tip kaynağın olduğu görüşüne dayanmaktadır. Bunlar, içsel kaynaklar ve dışsal kaynaklardır. İçsel kaynaklar hiyerarşide ilk sırada, dışsal kaynaklar ise ikinci sırada yer almaktadır. Dolayısıyla bu kuram, en karlı işletmelerin neden daha az borç kullandığını açıklamaktadır. Çünkü bu işletmelerin karlılıkları yüksektir ve dış kaynağa ihtiyaç duymamaktadırlar. Karlılık oranları daha az olan işletmeler ise, borç ihraç etmektedirler. Çünkü fon ihtiyaçlarını sağlayacak yeterli iç kaynakları yoktur ve finansman hiyerarşisine göre borçlanma ilk sırada yer alan dış finansman kaynağıdır73

Finansal hiyerarşi teorisi işlem maliyetleri açısından da açıklama getirmektedir. İşlem maliyetleri, dış finansman kaynaklarının seçilen finansman kaynakları içinde önemli bir rol oynaması durumunda gerçekleşmektedir. Buna göre borçla finansmandaki işlem maliyetleri, yeni hisse senedi ihracından daha düşük olduğu için firmalar öncelikle iç fonları, daha sonra

.

24 borçları ve en son olarak da hisse senedi ihracını tercih etmektedirler. Dolayısıyla borçla finansman bile yeni hisse senedi ihracından önce gelmektedir74

Finansman hiyerarşisi kuramının, dengeleme kuramıyla çelişen bazı sonuçları bulunmaktadır

.

75

Sermaye yapısı, firmaların bilançosunun pasif tarafının yapısını ifade eder. Sermaye yapısı unsurları ise bilançonun pasif tarafının kalemlerini ifade eder. Temelde öz kaynaklar ve yabancı kaynaklar olmak üzere iki grupta toplanır. Yabancı kaynak firma dışından sağlandığı halde, öz kaynak firma tarafından sağlanacağı gibi, firma dışından da sağlanabilmektedir

. Bunlar aşağıda sıralanmaktadır.

1. Hedeflenmiş bir borç oranı söz konusu değildir. Borç oranı işletmenin gereksinimlerine bağlı olarak belirlenmektedir.

2. Karlı işletmeler daha az borç kullanmaktadır. Çünkü bu işletmelerin dağıtılmamış karları daha yüksektir.

3. İşletmeler nakit biriktirmeyi sevmektedirler. Ne kadar fazla nakit rezervi yaparlarsa, dış kaynağa o kadar az ihtiyaç duyacaklardır. Ancak, bir işletmenin sahip olacağı serbest nakit girişlerinin bir sınırı olması gerekmektedir. Çünkü yüksek tutarlı serbest nakit girişleri, yöneticilerle hissedarlar arasındaki temsilcilik sorunlarını arttırmaktadır.

1.3. Sermaye Yapısı Unsurları

76

Öz kaynak firmanın kuruluşunda ve faaliyet dönemi sırasında firmanın sahip olduğu veya ortaklar tarafından sağlanan kaynaklardır. İşletmeler kurulduktan sonra yeni ortaklar alarak ya da hisse senedi ihraç ederek öz kaynaklarını artırmaktadırlar. Ayrıca işletme elde ettiği karlarını dağıtmayarak oto finansman yoluyla da öz kaynaklarını güçlendirebilir

. 1.3.1. Öz Kaynaklar

77

74 Karadeniz, E. (2008), “Türk Konaklama İşletmelerinde Sermaye Yapısını Etkileyen Faktörlerin

Analizi”, Yayımlanmamış Doktora Tezi, Çukurova Üniversitesi, Sosyal Bilimler Enstitüsü, Adana, s. 34.

75 Gürsoy, a.g.e., s. 595-596. 76 Akgüç, a.g.e., s. 481. 77 Akgüç, a.g.e., s. 753. .

25 Öz kaynaklar, firmalar için temel finansman kaynağı niteliğindedir. Öz kaynağı olmadan bir firmanın kurulması ve faaliyetlerini devam ettirilmesi de söz konusu olmaz. Hiçbir firma tamamen yabancı kaynaklarla kurulup faaliyetini devam ettiremez. Yabancı kaynaklar beraberinde risk getirdiğinden bu riskin güvencesi niteliğindeki öz kaynakların kullanılması gerekir78

3. Ekonomide daralma olması ve dış kaynak temininin güçlenmesi halinde, firmanın faaliyetlerinin devamlılığını sağlar

.

Öz kaynakların çeşitli işlevleri bulunmaktadır. Bu işlevler üç grupta toplamak mümkündür:

1. Firmanın kurulması ve faaliyetlerinin sürdürülmesini sağlar.

2. Firmaların gerek yabancı kaynak temininde, gerekse ilave öz kaynakların temininde güvence oluşturur.

79

Öz sermaye ile finansmanın fayda ve sakıncaları şu şekilde sıralanabilir .

80

5. Firmanın yatırımcılardan yeni hisse senedi ihracıyla fon bulması durumunda, firma yönetimini ve kontrolü kaybetme tehlikesi doğabilir. Bunun için farklılaştırılmış oy hakkı, temettü hakkı v.b. tedbirlerle bu tehlike ortadan kaldırılmaya çalışılır.

:

1. Öz sermaye ile finansman, borçlarda ve imtiyazlı hisse senetlerinde olduğu gibi firmaya sabit bir faiz ve anapara ödeme yükü getirmez. Firma karlı olduğu dönemlerde temettü dağıtır.

2. Senetlerin vadesi süresizdir. Bu sebeple öz sermaye ile finansman, firmaya çok geniş bir sermaye yapısını oluşturma esnekliği sağlar. Firma değerini yükselterek ek finansman kaynağı bulma imkanını artırır.

3. Risk açısından öz sermaye ile finansman, önemli bir emniyet kemeri görevini görür. 4. Firma öz sermayesinin kuvvetli olması sebebiyle daha düşük maliyetli borç bulabileceğinden, ağırlıklı ortalama sermaye maliyetini düşürme ve hedef sermaye yapısını gerçekleştirme şansına sahiptir.

78 Fettahoglu, A. (1988), İşletme Finansı, KTÜ Basımevi, Trabzon, s. 70.

79

Altuğ, O. (1974), “İşletmelerde Düşük Oranda Öz Kaynaklarla Çalışma Zorunluluklarının Giderilmesi”,

İstanbul İktisadi ve Ticari Bilimler Akademisi, İktisadi ve Ticari Bilimler Dergisi, Sayı: 1 s. 145.

26 6. Yeni tertip hisse senedi ihracı gelirlerin paylaşılmasını sulandırabilir. Eski ortaklar daha önce aldıkları temettü kadar temettü alamadıkları zaman rahatsız olurlar.

7. Öz sermaye ile finansmanın maliyeti, riski sebebiyle daha yüksektir. Firma finansal kaldıraca giderek, ağırlıklı sermaye maliyetini azaltmaya ve getiri oranlarını artırmaya çalışır.

8. Hisse senedi ihracında ihraç giderleri, tahvillere göre yüksek olabilir.

Öz kaynakları hisse senetleri ve oto finansman kaynakları şeklinde bir ayrıma tabi tutup; hisse senetlerini adi ve imtiyazlı hisse senetleri, oto finansman kaynaklarını da yedek akçeler, amortismanlar ve karşılıklar olarak tasnif etmek mümkündür.

1.3.1.1. Hisse Senetleri

Hisse senetleri, sermayesi paylara bölünmüş ve karşılığında pay senedi çıkarabilen sermaye ortaklıklarının yasal şekillere uygun olarak düzenledikleri belgeler olup, sermayenin belli bir oranını temsil eden ve sahiplerine o oranda ortaklık hakkı sağlayan kıymetli evrak niteliğine sahip menkul kıymetlerdir81

Hisse senedinin sahibine sağladığı önemli haklar vardır. Bunlar aşağıdaki gibi sıralayabilir

. Firmanın hisse senedine yatırım yapan kişi, firmanın karına ortak olmaktadır. Kardan yararlanmak firmanın karlı olması ve genel kurulun kararına bağlıdır.

82

i. Şirketin genel kuruluna katılmak ve kanunun verdiği yetkileri bu kurulda kullanmak. Bu yetkiler; yönetim kuruluna katılmak, şirket sözleşmesini hazırlamak, değiştirmek, şirketin sermayesini artırmak, kar dağıtımına karar vermek, şirketin diğer firmalarla birleşmesi, satılması, devri, tasfiyesi gibi hayati kararları almak, şirketin bilanço ve gelir tablosunu onaylamak ve yönetim ve denetim organlarını aklamak gibi,

:

ii. Şirketin yönetimine seçilmek veya yönetim kurulu üyelerini seçmek, memurlarını atamak, onları denetlemek ve şirkette oy hakkı (rüchan hakkı) sahibi olmak,

iii. Temettü almak,

81

Yükçü, S., Durukan, B., Özkol, E., Yücel, T., Baklacı, H., Kutay, N., Özkan, S., Susmuş, T., Tükenmez, M., (1999), Finansal Yönetim, Vizyon Yayınları, İzmir, s. 986.